Что отражается в пояснительной записке по оборотным активам?

Следующий раздел баланса — оборотные активы.

Пояснения по запасам (строка 1210) как одному из существенных показателей могут быть приведены в контексте распределения запасов:

- на сырье и материалы;

- на готовую продукцию;

- на объекты незавершенного производства.

Каждая категория может быть дополнительно структурирована. Например, сырье и материалы могут подразделяться:

- на необработанное сырье;

- сырье и материалы в переработке;

- запчасти;

- топливо;

- тару.

По каждой категории сырья и материалов указывается балансовая стоимость.

Готовая продукция и товары, могут классифицироваться:

- на продукцию и товары, хранящиеся на складе;

- на отгруженные товары.

Отдельно указывается величина резерва под обесценение готовых товаров.

Объекты незавершенного производства могут быть распределены:

- по основному производству;

- по вспомогательному производству;

- по обслуживающим подразделениям.

Также следует указать порядок оценки незавершенного производства.

Аналогично отражается балансовая стоимость активов по всем категориям.

НДС по приобретенным ценностям (строка 1220) затраты можно классифицировать на НДС:

- по основным средствам;

- запасам;

- работам и услугам.

Уместны комментарии по поводу наличия условий для возмещения НДС.

Дебиторская задолженность (строка 1230) может быть классифицирована в записке на долгосрочную и краткосрочную. И та, и другая, как правило, подразделяется на задолженность:

- покупателей и заказчиков;

- по выданным авансам;

- со стороны государственных органов (по возмещению налогов).

По каждой из указанных категорий задолженности приводится сумма.

Этот раздел также можно дополнить аналитикой, сообщить о низколиквидных активах и причинах их образования, оценить динамику изменения показателей и причины изменений, и т.д.

Рассмотрим на примерах отражение в записке указанных сведений.

Порядок оформления пояснительных записок

Здесь нужно отметить, что унифицированного шаблона для оформления этого документа нет, поэтому каждая компания разрабатывает свой шаблон такой записки. Однако есть ряд моментов, которые обязательно отображаются при заполнении. Читать так же: НДФЛ при продаже квартиры

Структурирование документа

Здесь указываются разделы, включённые в пояснительную записку. Они утверждаются руководителем организации, и могут располагаться в произвольном порядке. Например, так:

- Общие сведения;

- Учётная политика;

- Сравнительный анализ показателей;

- Оценка и анализ баланса;

- Пояснения по статьям отчёта;

- Сведения о совместной деятельности с другими предприятиями;

- Данные по отдельным сегментам бизнеса и региональным отделениям;

- Сведения по операциям с аффилированными лицами;

- Данные о незавершившихся судебных разбирательствах и спорах с ФНС;

- Данные о господдержке и спонсорской помощи.

Исходные данные

Сюда можно отнести:

- Информацию о коммерческой деятельности субъекта;

- Аналитические данные по статьям доходов и расходов;

- Оценки текущей финансовой ситуации;

- Важные замечания и расшифровки значимой информации.

Дополнительно можно отметить финансово-экономическую устойчивость, степень возможных рисков, финансовую самостоятельность.

Аналитика

Здесь даётся оценка объективности указанных сведений с пояснениями. Например:

- Насколько подробны указанные сведения;

- Все ли факторы, влияющие на финансовую отчётность, отмечены;

- Обозначены ли изменения материально-финансового положения;

- Насколько точна оценка деловой активности предприятия;

- Определены ли ключевые моменты коммерческой деятельности;

- Актуальность аналитики для финансового итога.

Пример составления записки по пассивам

- Раздел «Пассивы».

3.1. В строке 1410 баланса отражена долгосрочная (по договорам сроком более 12 месяцев) задолженность по займам, выданным АО КБ «Газстройкапиталинвест» (сумма — 300 тыс. руб., ставка — 17% годовых, срок погашения — 31.03.2022, договор № 1 от 17.09.2019).

3.2. В строке 1420 отражены отложенные налоговые обязательства, сформированные в связи с различиями в бухгалтерском и налоговом учете:

- амортизации ОС (150 тыс. руб.);

- стоимости программного обеспечения, на которое не приобретены исключительные права (50 тыс. руб.).

3.3. В строке 1520 отражена кредиторская задолженность:

- Перед контрагентами:

- поставляющими сырье и материалы (700 тыс. руб.);

- поставляющими объекты основных средств (200 тыс. руб.);

- оказавшими работы и услуги (300 тыс. руб.).

В составе кредиторской задолженности просроченная задолженность отсутствует.

- Перед бюджетом:

- по НДФЛ (300 тыс. руб.);

- по налогу на прибыль (100 тыс. руб.);

- по НДС (200 тыс. руб.);

- по налогу на имущество организаций (400 тыс. руб.);

- по страховым взносам (800 тыс. руб.).

- В виде полученных авансов:

- от дочерних предприятий (100 тыс. руб.);

- от российских контрагентов (300 тыс. руб.);

- от контрагентов из стран ЕАЭС (200 тыс. руб.);

- от контрагентов из стран, не входящих в ЕАЭС (70 тыс. руб.).

- Перед работниками общества:

- на основном производстве (100 тыс. руб.);

- на вспомогательном производстве (30 тыс. руб.);

- в обслуживающих подразделениях (40 тыс. руб.).

Так могут выглядеть отдельные выдержки из пояснительной записки к бухгалтерскому балансу — в части существенных показателей отчетности.

Другой компонент отчетности предприятия — отчет о финансовых результатах — также может быть дополнен разъяснениями. Рассмотрим, какими они могут быть.

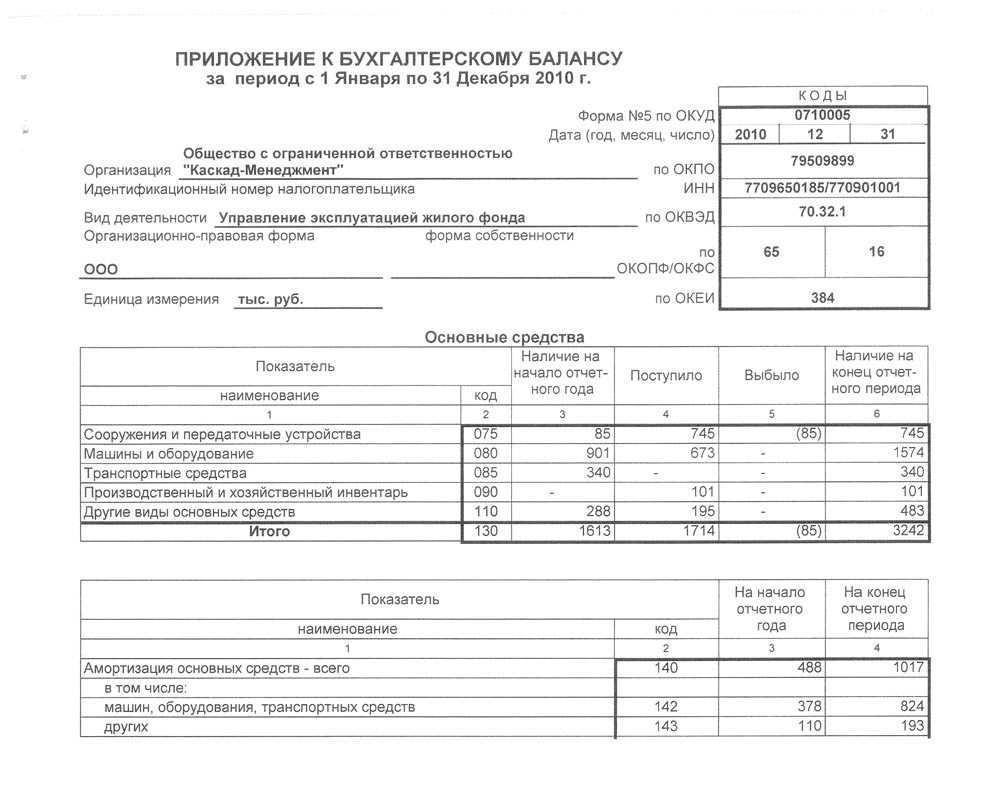

Основные средства

В этом разделе раскройте информацию по следующим строкам Бухгалтерского баланса:

строка 1150 «Основные средства»;

строка 1160 «Доходные вложения в материальные ценности»;

строка 1190 «Прочие внеоборотные активы».

Раздел «Основные средства» Пояснений содержит четыре таблицы.

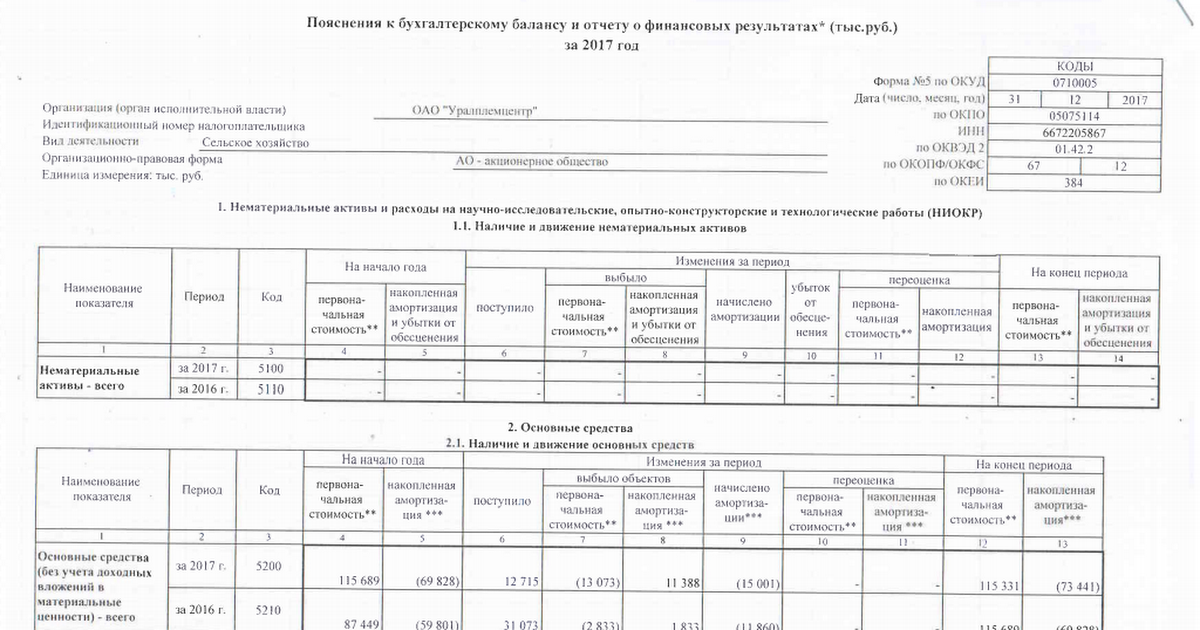

В таблице 2.1 «Наличие и движение основных средств» отразите информацию о первоначальной стоимости и накопленной амортизации основных средств (на начало и на конец отчетного года и предыдущего года), а также информацию о поступлении (выбытии) основных средств, переоценке и начисленной амортизации за отчетный период и предыдущий год (п. 32 ПБУ 6/01). Информацию раскройте по группам объектов основных средств (абз. 3 п. 27 ПБУ 4/99, п. 32 ПБУ 6/01). Стоимость объектов, которые учтены в составе основных средств и в составе доходных вложений в материальные ценности, отразите раздельно.

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 2.2 «Незавершенные капитальные вложения» укажите информацию о стоимости незавершенных капитальных вложений (на начало и на конец отчетного года и предыдущего года), а также о ее изменении за отчетный период и предыдущий год (без учета затрат на будущие объекты нематериальных активов и НИОКР).

В таблице 2.3 «Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации» раскройте информацию об увеличении (уменьшении) стоимости объектов основных средств в результате их частичной ликвидации или достройки, дооборудования или реконструкции (абз. 5 п. 32 ПБУ 6/01).

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 2.4 «Иное использование основных средств» отразите информацию по основным средствам, которые:

сдали в аренду, при этом неважно, числятся они на балансе или нет;

взяли в аренду, при этом неважно, числятся они на балансе или нет;

являются объектами недвижимости, и их начали использовать, хотя они находятся на госрегистрации;

переведены на консервацию;

используются в ином качестве (например, являются объектами залога и др.).

Информацию отразите по состоянию на 31 декабря отчетного года, на 31 декабря предыдущего года и на 31 декабря позапрошлого года.

Структурный состав документа

Особой формы, по которой должен составляться данный самостоятельный документ, законодательством не предусмотрено, поэтому его составление имеет свободный характер. Но основные требования сохраняются, а посему мы можем рассмотреть примерный ее структурный вид.

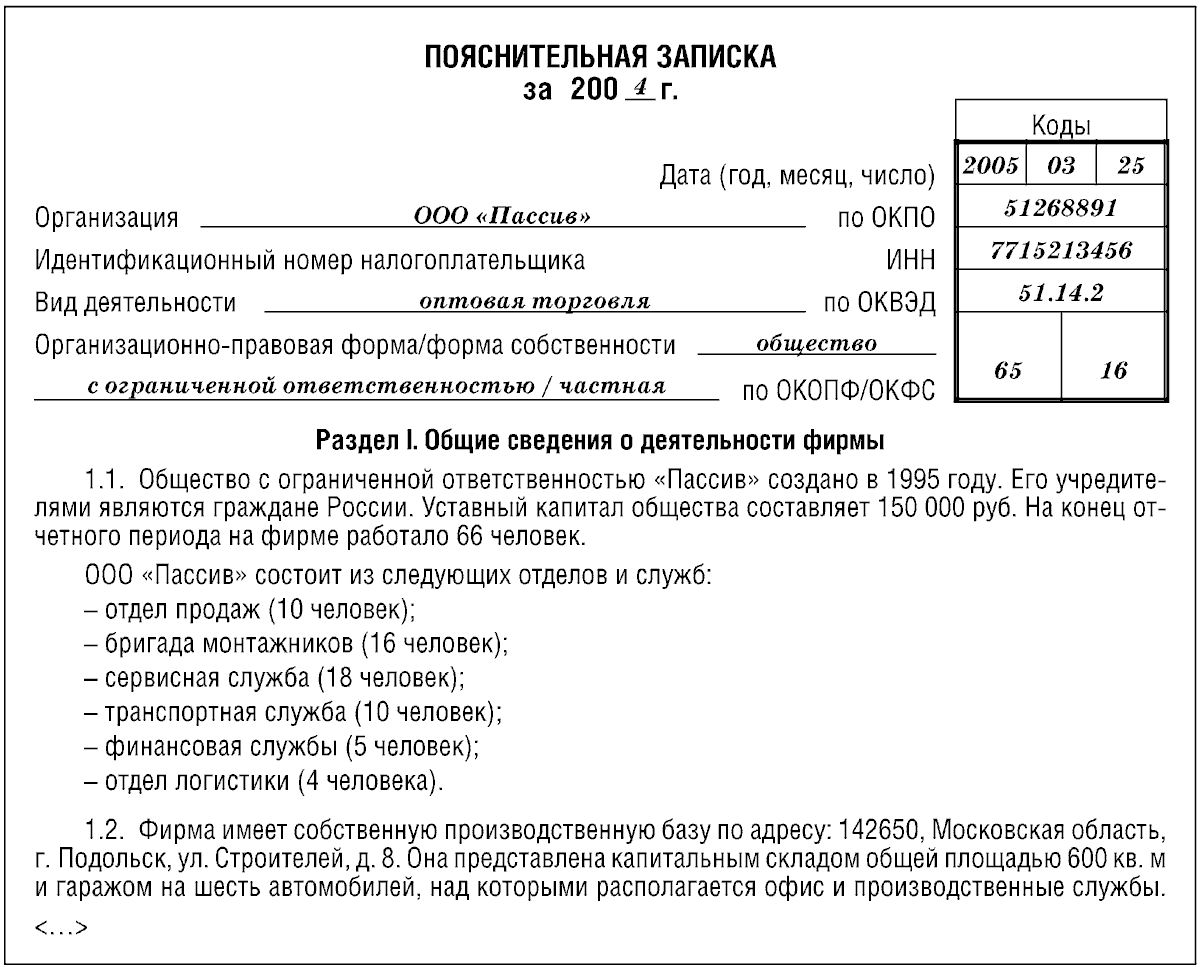

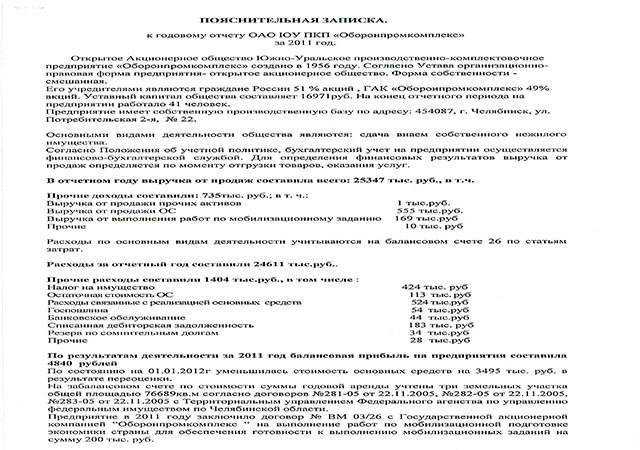

- Первым разделом предоставляется информация общего характера. Здесь описываются все данные о предприятии, включая форму его организации, количество сотрудников, все основные коды и прочее.

- Темой второго раздела чаще всего является избранная предприятием учетная политика. Тут имеет место отображение главных ее положений, а также понесенных изменений или планирующихся.

- В третьем разделе дается сравнение по существенным показателям касательно этого отчетного периода с прошедшими периодами. В том случае, когда находятся определенные несоответствия, данная часть предоставляет объяснение им.

- В четвертом разделе осуществляются процессы проведения анализа и оценки деятельности, ее прибыльности.

- Пятый, обязательный раздел, предоставляет пояснения статей бухгалтерского баланса, а также отчета по прибыли и убыткам.

В зависимости от необходимости, в записку могут быть включены и другие разделы. Например, предоставляться сегментарная информация, данные о временном прекращении деятельности, по событиям, которые происходили после отчетной даты.

Порядок оформления пояснительных записок

Структурирование документа

Здесь указываются разделы, включённые в пояснительную записку. Они утверждаются руководителем организации, и могут располагаться в произвольном порядке. Например, так:

- Общие сведения;

- Учётная политика;

- Сравнительный анализ показателей;

- Оценка и анализ баланса;

- Пояснения по статьям отчёта;

- Сведения о совместной деятельности с другими предприятиями;

- Данные по отдельным сегментам бизнеса и региональным отделениям;

- Сведения по операциям с аффилированными лицами;

- Данные о незавершившихся судебных разбирательствах и спорах с ФНС;

- Данные о господдержке и спонсорской помощи.

Исходные данные

Сюда можно отнести:

- Информацию о коммерческой деятельности субъекта;

- Аналитические данные по статьям доходов и расходов;

- Оценки текущей финансовой ситуации;

- Важные замечания и расшифровки значимой информации.

Дополнительно можно отметить финансово-экономическую устойчивость, степень возможных рисков, финансовую самостоятельность.

Аналитика

Здесь даётся оценка объективности указанных сведений с пояснениями. Например:

- Насколько подробны указанные сведения;

- Все ли факторы, влияющие на финансовую отчётность, отмечены;

- Обозначены ли изменения материально-финансового положения;

- Насколько точна оценка деловой активности предприятия;

- Определены ли ключевые моменты коммерческой деятельности;

- Актуальность аналитики для финансового итога.

Пример составления записки по оборотным активам

- Раздел «Оборотные активы».

2.1. Основная категория запасов на балансе общества — сырье и материалы.

По состоянию на конец отчетного года определена балансовая стоимость:

- необработанного сырья — 300 тыс. руб.;

- материалов, переданных в переработку — 700 тыс. руб.;

- запчастей — 200 тыс. руб.;

- топлива — 400 тыс. руб.;

- тары — 10 тыс. руб.

2.2. Расходы общества на незавершенное производство совершены:

- в рамках основного производства — на сумму 2 млн руб.;

- в рамках вспомогательного производства — на сумму 700 тыс. руб.;

- в рамках обслуживающих подразделений — на сумму 200 тыс. руб.

2.3. В составе товаров на балансе числятся:

товары на складе стоимостью 500 тыс. руб., в т.ч.

-

-

- мелкая бытовая техника – 300 тыс. руб.;

- электроника – 150 тыс. руб.;

- аксессуары для электроники – 50 тыс. руб.

-

-

отгруженные товары стоимостью 200 тыс. руб.

Начислен резерв на обесценение готовых товаров в сумме 20 тыс. руб.

2.4. Обществом учтен НДС по приобретенным ценностям в виде:

- основных средств — на сумму 70 тыс. руб.;

- материально-производственных запасов — на сумму 200 тыс. руб.;

- работ и услуг — на сумму 300 тыс. руб.

В отчетном году общество заявляла к вычету соответствующий НДС, поскольку не были подготовлены необходимые документы.

2.5. Общество имеет дебиторскую задолженность:

- покупателей — на сумму 2 млн руб.;

- в виде выданных авансов — на сумму 500 тыс. руб.;

- государственных органов — на сумму 1 500 тыс. руб.

По состоянию на конец отчетного года начислен резерв по сомнительным долгам на сумму 300 тыс. руб.

Что отражается в пояснительной записке по пассивам?

Следующий крупный раздел баланса — пассивы. Для предприятия наиболее существенными показателями здесь могут быть:

- Заемные средства (строки 1410, 1510).

Здесь можно детализировать:

- суммы долгосрочных и краткосрочных займов;

- сведения о кредиторах, целях кредитования;

- сведения о погашенных суммах в отчетном году;

- сроки погашения и процентные ставки.

- Отложенные налоговые обязательства (строка 1420).

Можно указать за счет чего сформировались налогооблагаемые временные разницы, вызвавшие возникновение отложенных налоговых обязательств. Это может быть, например:

- различия в порядке начисления амортизации в налоговом и бухгалтерском учете;

- различия в учете процентов по кредитам и займам;

- различия в налоговом и бухгалтерском учете в связи с применением кассового метода и др.

- Кредиторская задолженность (строка 1520).

Она, как правило, подразделяется на задолженность:

- перед поставщиками и подрядчиками;

- перед бюджетом и государственными фондами;

- представленную полученными авансами;

- перед работниками;

- прочую задолженность.

По каждой категории указывается сумма и наличие просроченной задолженности.

Поскольку каждая из указанных категорий кредиторской задолженности довольно емкая, то данные категории можно детализировать дополнительно.

Например, задолженность перед контрагентами может быть классифицирована на обязательства:

- перед продавцами сырья и материалов;

- поставщиками объектов ОС;

- исполнителями работ и услуг.

Задолженность по авансам — как обязательства:

- перед дочерними предприятиями или головной компанией;

- российскими контрагентами;

- контрагентами из ЕАЭС;

- зарубежными партнерами;

- в рублях и в валюте.

Уместно привести данные о фактах неисполнения обязательств перед кредиторами.

Раздел можно сопроводить данными о чистых активах, прибыли, возможной для распределения, о динамике представленных показателей, факторах, оказавших существенное влияние на изменения и способных оказать влияние в будущем и т.д. Информацию можно оформить в виде аналитических таблиц или схем.

Когда необходимо предоставить пояснения

При проведении проверки инспектор вправе затребовать письменные разъяснения. Ситуации, в которых предоставить пояснительную записку в налоговую по требованию (образец мы предлагаем для НКО) обязательно, прописаны в п. 3 ст. 88 НК РФ:

- Ошибки в сданной отчетности. Например, в декларации выявлены неточности или несоответствия. В таком случае налоговики требуют предоставить обоснование данных несоответствий либо отправить корректирующий отчет.

- В корректирующей отчетности суммы к уплате в бюджет значительно ниже, чем в первоначальных расчетах. В такой ситуации инспектор может заподозрить умышленное занижение налоговой базы и платежей и затребует объяснить изменения.

- В сданной декларации по налогу на прибыль отражены убытки. Обосновать убыточную деятельность перед ФНС придется в любом случае, поэтому подготовить пояснительную записку по убыткам можно заранее.

Ответить на запрос инспекции следует в течение 5 рабочих дней с момента официального вручения требования — такие нормы закреплены в п. 3 ст. 88, п. 6 ст. 6.1 НК РФ. В особенных случаях ФНС придется уведомить о получении налогового запроса (Письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071).

На некоторых запросах может отсутствовать гербовая печать. Отвечать на такие требования все равно придется — такие пояснения даны в Письме ФНС РФ от 15.07.2015 № ЕД-3-2/2739@.

Что отражается в пояснительной записке по оборотным активам?

Следующий раздел баланса — оборотные активы.

Пояснения по запасам (строка 1210) как одному из существенных показателей могут быть приведены в контексте распределения запасов:

- на сырье и материалы;

- на готовую продукцию;

- на объекты незавершенного производства.

Каждая категория может быть дополнительно структурирована. Например, сырье и материалы могут подразделяться:

- на необработанное сырье;

- полуобработанное сырье и материалы;

- запчасти;

- топливо;

- тару.

По каждой категории сырья и материалов указывается балансовая стоимость.

Готовая продукция, как правило, классифицируется:

- на продукцию, направленную на склад;

- на отгруженные товары.

Отдельно указывается величина резерва под обесценение готовых товаров.

Объекты незавершенного производства могут быть распределены:

- по основному производству;

- по вспомогательному производству;

- по обслуживающим подразделениям.

Аналогично отражается балансовая стоимость активов по всем категориям.

Касательно НДС по приобретенным ценностям (строка 1220) затраты можно классифицировать на НДС:

- по основным средствам;

- запасам;

- работам и услугам.

Уместны комментарии по поводу наличия условий для возмещения НДС.

Дебиторская задолженность (строка 1230) может быть классифицирована в записке на долгосрочную и краткосрочную. И та и другая, как правило, подразделяется на задолженность:

- контрагентов;

- по выданным авансам;

- со стороны государственных органов (по возмещению налогов).

По каждой из указанных категорий задолженности приводится сумма.

По строке 1240 отражаются краткосрочные финансовые вложения. Можно детализировать получателей таких вложений, отразить основные сведения об их обеспечении, динамике исполнения обязательств контрагентов по инвестициям.

Не знаете свои права?

Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю.

Теперь — пример отражения в записке указанных сведений на практике.

Зачем пояснять баланс

Пояснять баланс — в интересах всех, кто его составляет и заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

Когда пояснять баланс? Лучше это делать с той же периодичностью, с которой его составляют. Принцип здесь один: «составил отчет — поясни его».

Зачем пояснять отчет? Рассмотрим ответ на этот вопрос на примере заполнения строки «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения.

Внимание! В п. 39 ПБУ 4/99 определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012)

При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

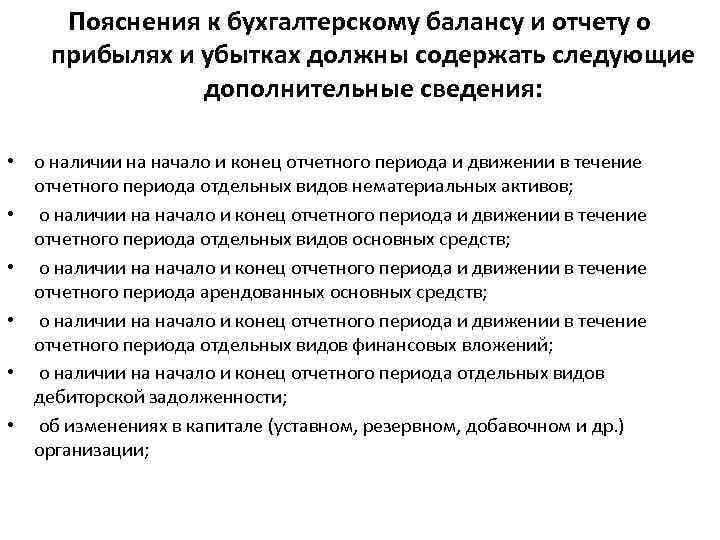

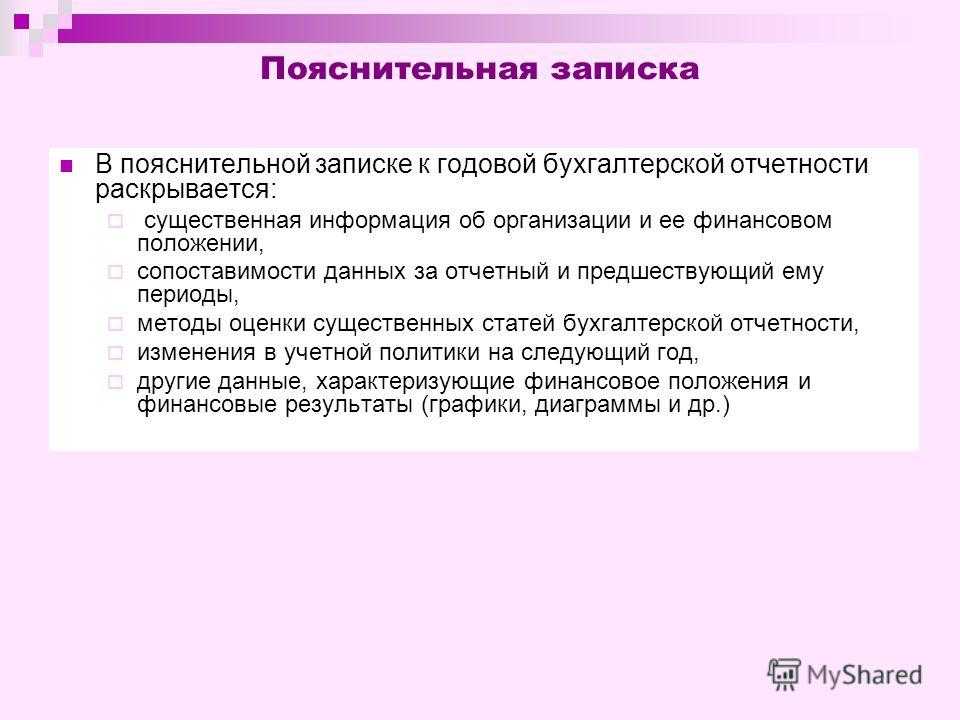

Для чего нужны пояснения к бухгалтерскому балансу

Пояснения, составляемые к финансовой и бухгалтерской отчетности призваны:

- подробно раскрыть смысл показателей отчетности;

- увязать содержание отчетов между собой;

- отразить актуальную учетную политику предприятия;

- обосновать полученный финансовый результат.

Это важный документ, опираясь на который можно провести глубокий анализ хозяйственной деятельности организации.

Составлять пояснительную записку должны все организации, ведущие полный бухгалтерский учет. Исключением являются малые предприятия, которым разрешен упрощенный порядок учета и не являющиеся объектами обязательного аудита.

Законом обязательная форма представления не установлена, можно оформить с помощью таблиц и текста. Существует лишь рекомендованная Минфином форма.

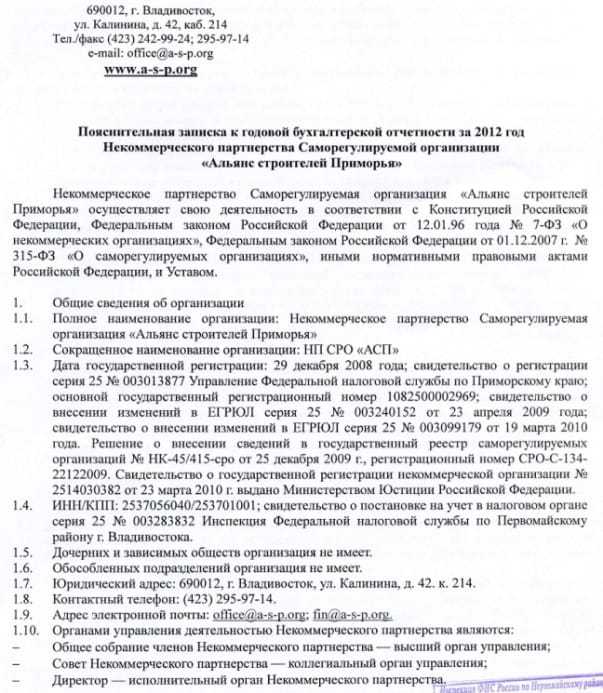

Образец пояснения к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу — образец данного документа рассмотрен в данной статье — составляются в произвольной форме и прилагаются к финансовой отчетности организации. О том, какие сведения необходимо отразить в документе, кому, когда и для каких целей предоставляется пояснение, читайте в нашем материале.

Кому предоставляются пояснения к бухгалтерской отчетности?

- учредители организации (для пояснения финансовых результатов деятельности);

- кредиторы (для обоснования кредитоспособности заемщика и его возможности выполнять кредитные обязательства);

- контролирующие органы (для объяснения динамики финансовых показателей организации, расшифровки статей отчетности);

- инвесторы (для обоснования инвестиционной привлекательности и стабильности организации).

Варианты пояснительной записки для каждой группы заинтересованных лиц могут отличаться и раскрывать только ту информацию, которая необходима или обязательна

При подготовке годового собрания важно расшифровать основные показатели деятельности и пояснить полученные результаты. Федеральную налоговую службу интересуют причины изменения размера налоговых отчислений плательщика

Для кредиторов и инвесторов актуально знать, что предприятие финансово стабильно, а кредитные и инвестиционные риски минимизированы.

План пояснительной записки

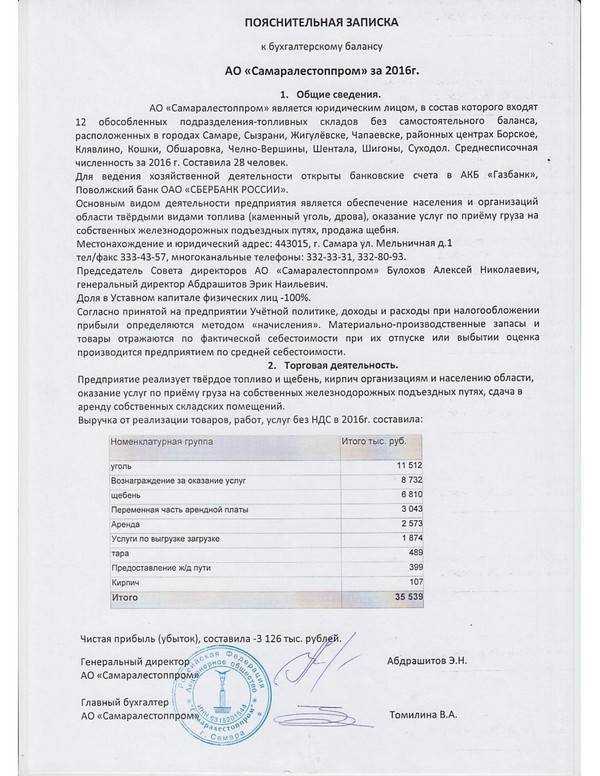

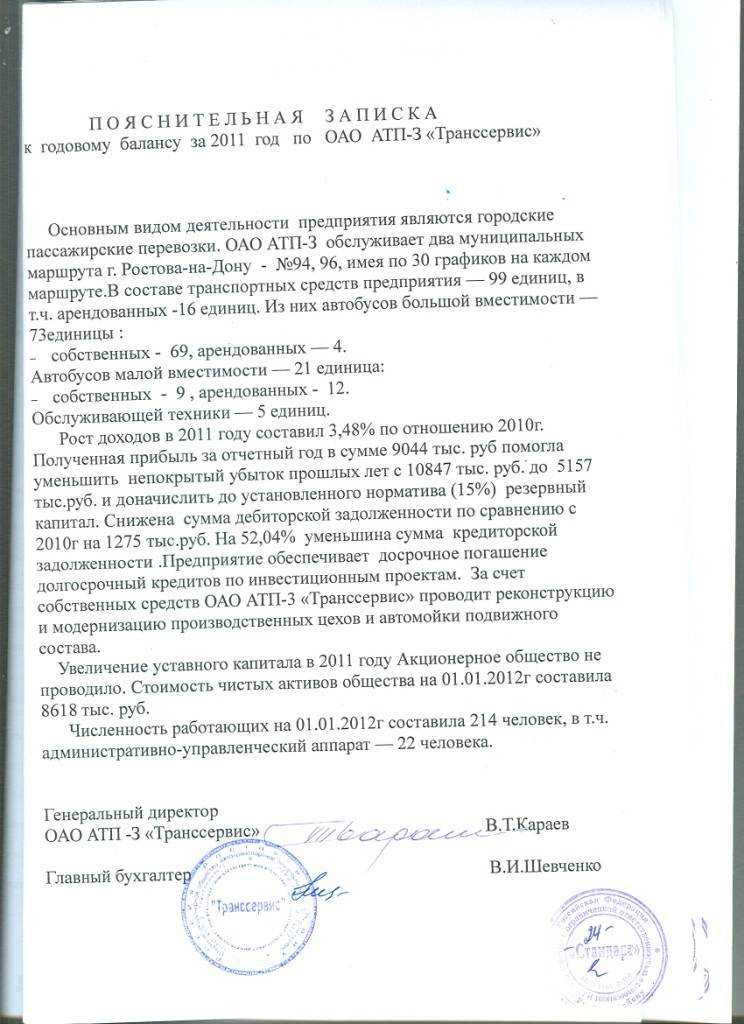

- Данные о предприятии. Все сведения о местонахождении организации, ее подразделений и филиалов, информация о руководителях, учредителях и аффилированных лицах предприятия, виды разрешенной деятельности, среднегодовая численность сотрудников и другие аналогичные сведения.

- Общие данные об учетной политике. Включают сведения о применяемых методах оценки готовой продукции, запасов, амортизации, определении финансового результата и иных статей.

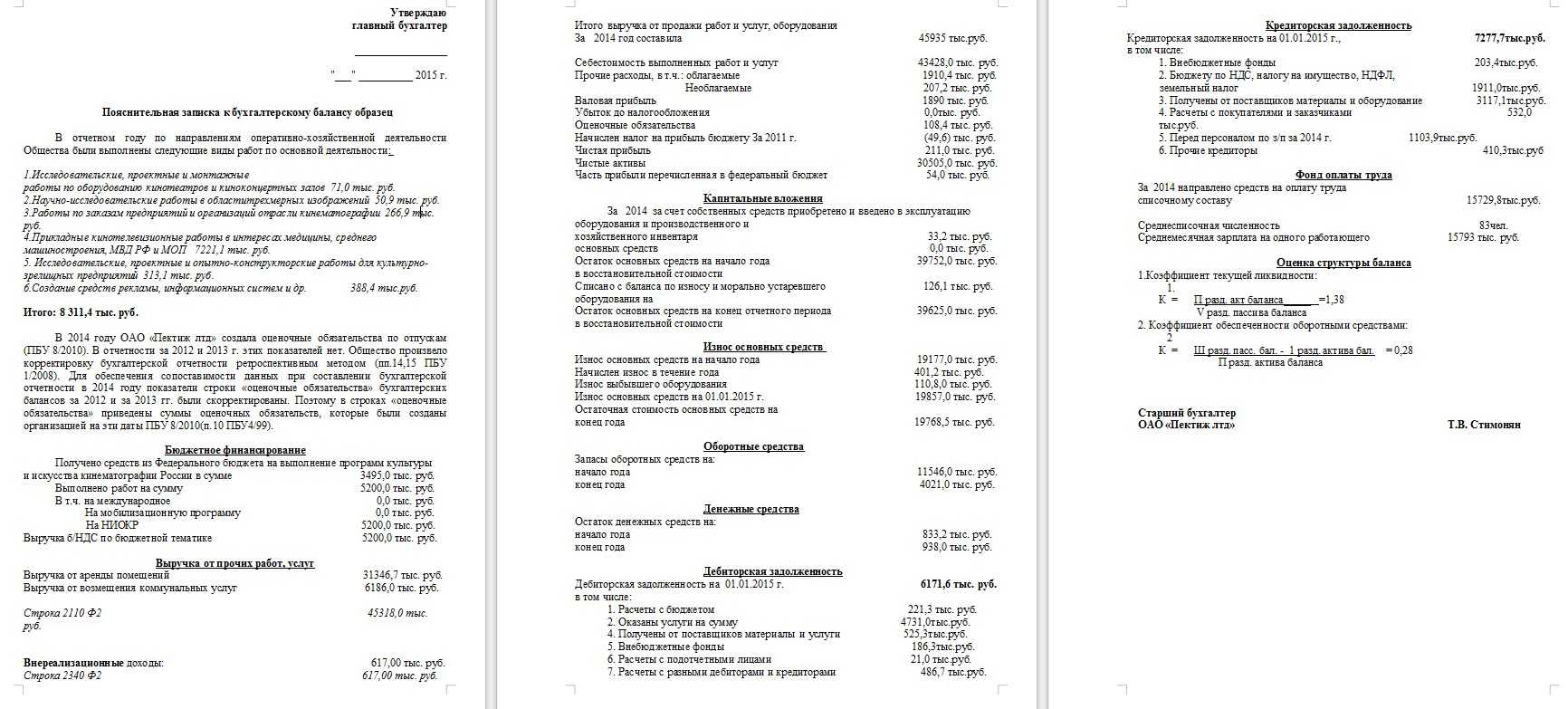

- Основные текущие финансовые показатели за отчетный период. Поясняются размеры выручки и затрат по видам деятельности, суммы полученных государственных средств, приводится расшифровка крупных расходных или доходных операций, проведенных в текущем году.

- Пояснения к отдельным статьям баланса или иных отчетов. В этом разделе рекомендуется отразить сведения об изменениях в капитале организации в разрезе их видов (уставный, резервный, добавочный и другие). Оценить состав и движение резервов предприятия, структуру и объем основных средств и нематериальных активов. Пояснить данные об арендованном имуществе и финансовых вложениях. Расшифровать состав затрат на производство и разработку продукции. Проанализировать зависимость объема реализации товаров и услуг по видам деятельности и рынкам сбыта.

Каждая организация вправе исключить неиспользуемые параметры и дополнить пояснения сведениями, учитывающими ее индивидуальные особенности и сферу деятельности.

Что важно учесть при составлении пояснительной записки?

Если в течение года вносились изменения в учетную политику организации, в пояснительной записке следует обосновать необходимость внесения таких изменений и проанализировать последствия их введения.

Когда составляют бухгалтерскую справку

В первую очередь определим, что это за справка. Это первичный бухгалтерский документ, который используется для отражения специфических хозяйственных операций учреждения. Например, статья 313 НК РФ регламентирует перечень ситуаций, при которых используется бухсправка:

- При выявлении неточностей и ошибок в бухгалтерском учете. В такой ситуации составляется образец бухгалтерской справки об исправлении ошибки, который и является подтверждением внесения исправлений в бухучет.

- При необходимости специфической детализации учета. Например, при ведении раздельного учета по НДС.

- При необходимости внесения пояснительных записей к хозяйственным операциям. Например, для отражения операций по списанию дебиторской или кредиторской задолженности.

- Для подтверждения расчетов, производимых при осуществлении хозяйственных операций. Примером данной ситуации может быть расчет компенсации за задержку заработной платы, расчет компенсации отпуска при увольнении или же исчисление отпускных или декретных.

Кто обязан составлять

Заполнение пояснений к бухгалтерскому балансу обязательно для всех организаций, которые ведут бухучет. Исключение – организации, которые вправе применять упрощенные формы учета и отчетности. Например, это малые предприятия, которые не подлежат обязательному аудиту, а также большинство некоммерческих организаций (п. 6 приказа Минфина России от 2 июля 2010 г. № 66н, ч. 4 и 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Это общий порядок заполнения пояснений к бухгалтерскому балансу. Однако есть ситуации, когда и малые предприятия должны составлять пояснения. Например, если организация вносит изменения в учетную политику. В таком случае соответствующие сведения нужно привести в .

Состав и формы бухгалтерской отчётности

В полный состав, который должны сдавать все компании среднего и крупного бизнеса, входит пять форм отчётов:

- бухгалтерский баланс;

- отчёт о финансовых результатах;

- отчёт об изменениях капитала;

- отчёт о движении денежных средств;

- пояснения к бухгалтерской отчётности.

Компании, которые получают целевое финансирование, также должны сдавать отчёт о целевом использовании средств.

В упрощённый состав, который могут сдавать компании малого бизнеса, некоммерческие организации и компании — участники проекта «Сколково», входят две формы:

- бухгалтерский баланс;

- отчёт о финансовых результатах.

В дополнение к ним некоммерческие организации обязательно сдают отчёт о целевом использовании средств.

Все утверждённые законом формы обязательной бухгалтерской отчётности можно скачать здесь:

- общий состав — приложения №1–2;

- упрощённый состав — приложение №5.

Компания может создавать свои формы отчётов для внутреннего пользования.

Бухгалтерский баланс

Это свод информации о стоимости имущества и обязательствах компании. Он показывает состояние всех счетов на выбранную дату.

Бухгалтерский баланс состоит из двух разделов: актива и пассива. Итоговые суммы этих разделов должны быть равны.

Подробнее о том, что такое бухгалтерский баланс и как его составить, рассказывали в Skillbox Media.

В полной форме баланса отражён весь перечень статей, которые рекомендуется заполнять.

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

Так выглядит полная форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

В упрощённой форме нет разделения по группам активов и пассивов, нет графы для примечаний, некоторые статьи объединены для укрупнения показателей.

Так выглядит упрощённая форма бухгалтерского балансаСкриншот: «КонсультантПлюс» / Skillbox Media

Отчёт о финансовых результатах (ОФР)

В нём отражают сведения о доходах и расходах компании за отчётный период, а также информацию о её прибыли или убытках.

ОФР составляют нарастающим итогом с начала года. Это значит, что к показателям текущего периода добавляют показатели предыдущих.

Ниже примеры форм отчёта о финансовых результатах в полном и упрощённом виде.

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит полная форма ОФРСкриншот: «Главбух» / Skillbox Media

Так выглядит упрощённая форма отчёта ОФРСкриншот: «Главбух» / Skillbox Media

Отчёт об изменениях капитала

Показывает изменение собственного капитала в течение отчётного периода, величину нераспределённой прибыли или понесённого убытка, изменение количества и номинальной стоимости акций.

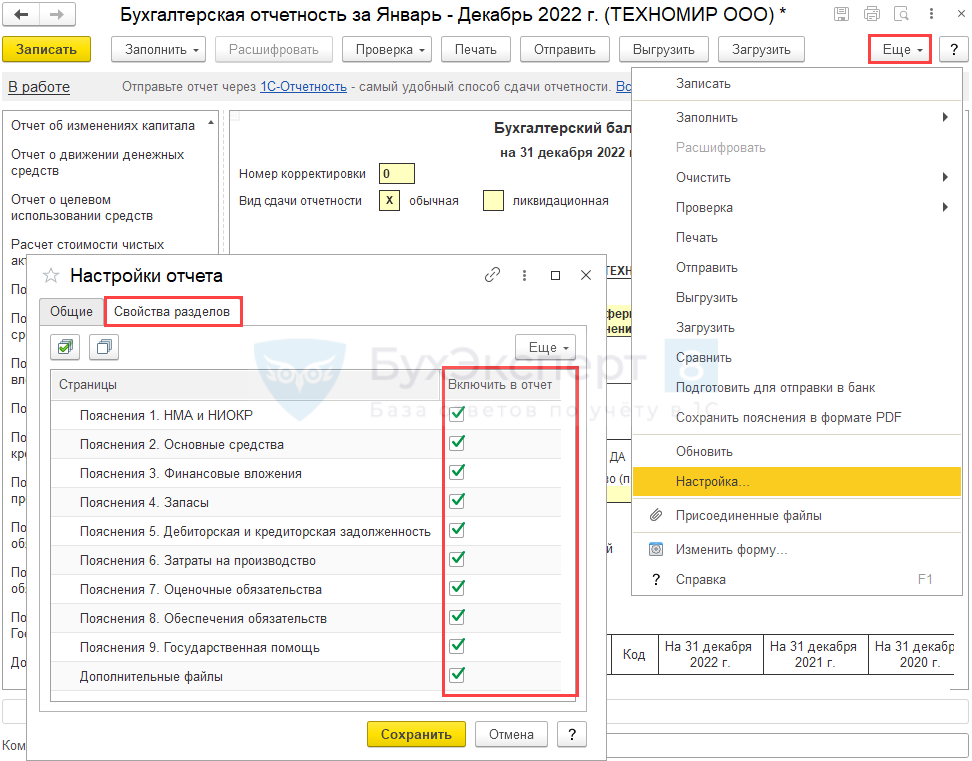

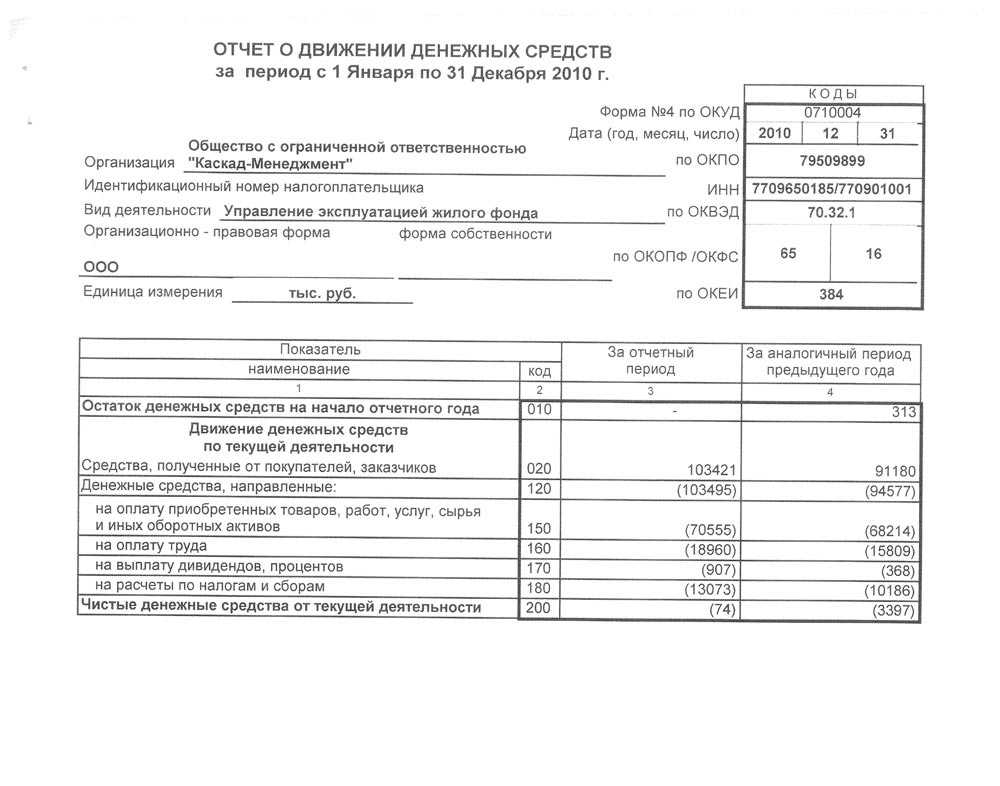

Отчёт о движении денежных средств (ОДДС)

В нём отражают все денежные поступления и платежи за отчётный период, а также остатки денег на начало и конец этого периода. ОДДС показывает, какие потоки денег проходили через компанию.

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Так выглядит форма отчёта о движении денежных средствИзображение: «Главбух» / Skillbox Media

Пояснения к бухгалтерской отчётности

В них дают расшифровку отдельных строк отчётности. Например, компания может подробно показать, из чего состоят её основные активы, обязательства, доходы или расходы.

Отчёт о целевом использовании средств

В нём отражают остаток средств целевого финансирования на начало отчётного периода, поступление средств в течение периода, их расходование и остаток на конец периода.