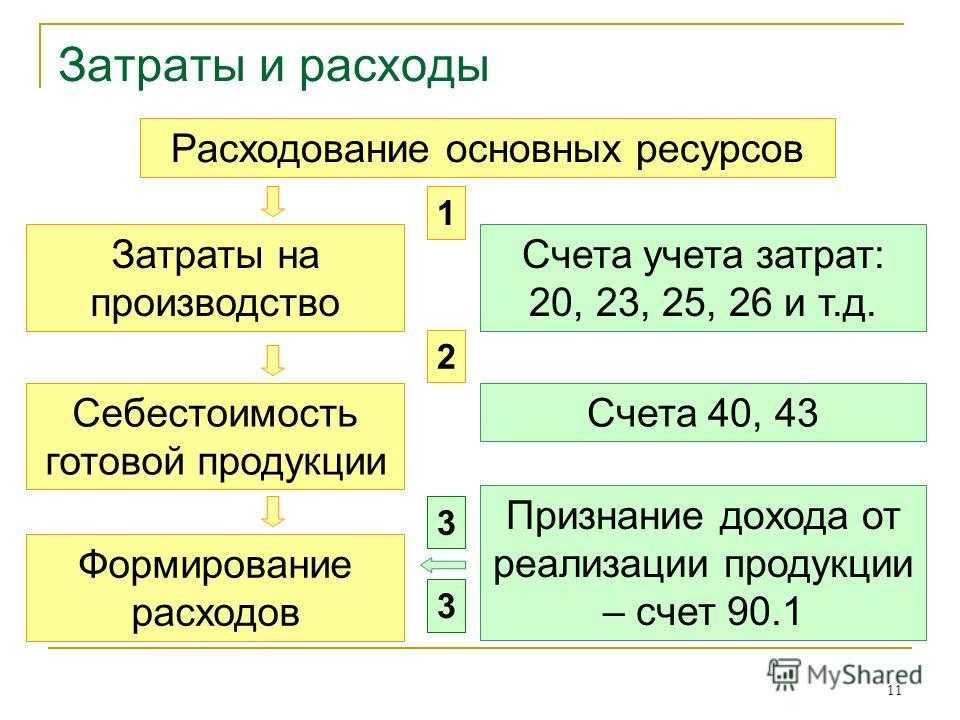

Распределение расходов

Общепроизводственные и общехозяйственные расходы связаны с выпуском разных видов продукции (работ, услуг), а также обеспечивают работу организации в целом. Поэтому в отличие от прямых (основных) затрат эти расходы считаются косвенными (накладными).

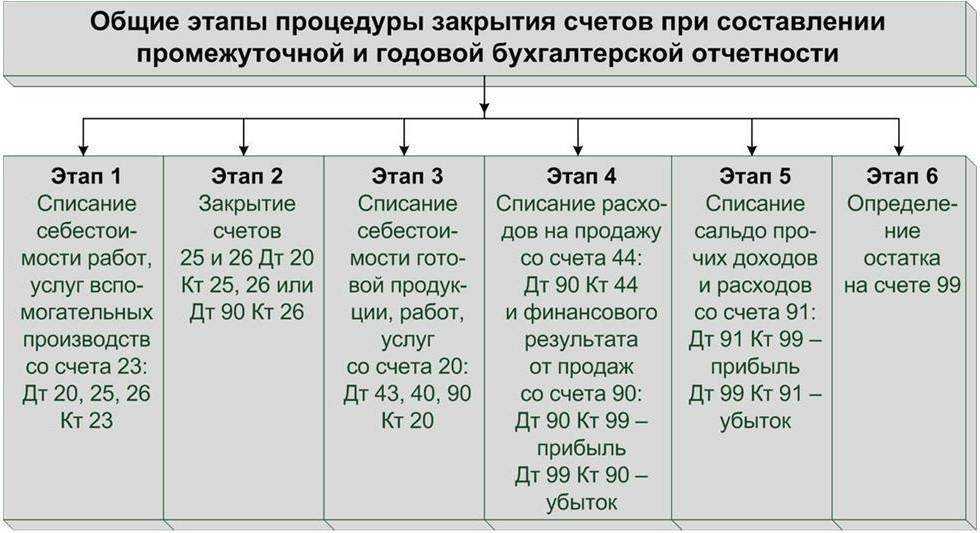

В конце отчетного периода счета 25 и 26 закрываются. Накопленные на них расходы списываются в дебет счетов: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» или 90 «Продажи» пропорционально показателям, которые должны быть установлены в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Базой для распределения косвенных расходов между основным, вспомогательным и обслуживающим производствами могут быть, например, следующие показатели:

заработная плата основных производственных рабочих;

прямые затраты при цеховой структуре организации;

количество отработанных машино-часов работы оборудования;

размер производственных площадей;

материальные затраты;

объем выработки в натуральных или стоимостных показателях.

Например, в производствах со значительной долей расходов на оплату труда косвенные расходы целесообразно распределять пропорционально зарплате основных производственных рабочих. Косвенные расходы распределите пропорционально материальным затратам (стоимость сырья, материалов, запасных частей и т. д.) в том случае, если они составляют значительную долю в себестоимости произведенной продукции.

Пример распределения косвенных расходов, связанных с выполнением производственного заказа. Организация применяет позаказный метод калькулирования себестоимости

В апреле ООО «Производственная фирма «Мастер»» приняло и выполнило два производственных заказа (№ 1 и № 2) на изготовление специального транспортного оборудования. Учетной политикой «Мастера» предусмотрено, что общепроизводственные и общехозяйственные расходы распределяются пропорционально зарплате производственных рабочих, занятых в выполнении каждого заказа.

В апреле фактическая сумма расходов составила:

- общепроизводственных – 100 000 руб.;

- общехозяйственных – 125 000 руб.

Прямые расходы по заказу № 1 составили:

- стоимость израсходованных материалов – 82 300 руб.;

- зарплата производственных рабочих – 68 500 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 20 687 руб.

Итого по заказу № 1 – 171 487 руб.

Прямые расходы по заказу № 2 составили:

- стоимость израсходованных материалов – 151 500 руб.;

- сумма начисленной заработной платы производственных рабочих – 55 000 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 16 610 руб.

Итого по заказу № 2 – 223 110 руб.

Общая сумма зарплаты производственных рабочих по обоим заказам составила 123 500 руб. (68 500 руб. + 55 000 руб.).

Доля зарплаты производственных рабочих в общей сумме их зарплаты равна:

- по заказу № 1 – 55% (68 500 руб. : 123 500 руб.);

- по заказу № 2 – 45% (55 000 руб. : 123 500 руб.).

На себестоимость заказа № 1 отнесены:

- часть общепроизводственных расходов в сумме 55 000 руб. (100 000 руб. × 55%);

- часть общехозяйственных расходов в сумме 68 750 руб. (125 000 руб. × 55%).

Фактическая себестоимость заказа № 1 составила: 171 487 руб. + 55 000 руб. + 68 750 руб. = 295 237 руб.

На себестоимость заказа № 2 отнесены:

- часть общепроизводственных расходов в сумме 45 000 руб. (100 000 руб. – 55 000 руб.);

- часть общехозяйственных расходов в сумме 56 250 руб. (125 000 руб. – 68 750 руб.).

Фактическая себестоимость заказа № 2 составила: 223 110 руб. + 45 000 руб. + 56 250 руб. = 324 360 руб.

Использование счета 25 в бухгалтерском учете

Так как на счёте 25 собирается информация о расходах организации, его относят к категории активных. Главная особенность счета – отсутствие остатков как в начале отчётного периода, так и в конце. Нулевое сальдо обусловлено распределительным характером счёта. Это означает, что накопленные в течение отчётного месяца обороты перераспределяются на другие счета путём списания, а в начале следующего периода, при нулевом остатке, проводится учёт вновь затраченных средств.

Формирование затрат необходимо производить по каждому структурному подразделению предприятия.

Из-за отсутствия информации о начальных и конечных остатках, счёт 25 не подлежит отображению в бухгалтерском балансе предприятия.

Счёт 25 – необходимая статья бухучёта, которая помогает рассчитать и проанализировать все виды затрат, включенные в производство продукции. Это особенно актуально в случае, когда предприятие производит большой номенклатурный объем товарных единиц, а учесть все косвенные затраты при формировании себестоимости выпущенной единицы не представляется возможным.

Если же ассортимент продукции небольшой и сводится к одному десятку номенклатурных наименований, целесообразно отнести все косвенные затраты к основным расходам и включить их в счета или .

Определение 25 счета в бухучете

Косвенные расходы 25 счета прямо не участвуют в формировании конечной себестоимости продукции. Списываются путем распределения на 20, 23 или 29 счета. Принципы и методы этих действий следует закрепить в учетной политике.

Источники формирования затрат на 25 счете ― это начисленная оплата труда, взносы во внебюджетные фонды, амортизация оборудования, услуги поставщиков, командировочные расходы и прочие затраты.

Пример. Заработная плата аппарата управления составила за квартал 116 000 рублей, отчисления в фонды ― 35 264 рубля. Затраты на электроэнергию и другие коммунальные платежи составили 187 000 рублей. Амортизация производственного здания составила 27 500 рублей. По результатам в бухучете сформируются следующие проводки:

- Дт 25 ― Кт 70 ― 116 000 рублей ― зарплата управляющего персонала.

- Дт 25 ― Кт 69 ― 35 264 рубля ― начислены страховые взносы.

- Дт 25 ― Кт 60 ― 187 000 рублей ― получен счет от поставщиков коммунальных услуг.

- Дт 25 ― Кт 02 ― 27 500 рублей ― на общепроизводственные расходы списана амортизация здания.

- Дт 20 ― Кт 25 ― 365754 рубля ― списаны общепроизводственные расходы, участвующие в формировании себестоимости выпущенной продукции.

План счетов для субъектов малого предпринимательства

В чем же состоят особенности процедуры составления рабочего плана счетов для ИП? Главное отличие – возможность субъектов малого предпринимательства сократить количество используемых синтетических счетов. Это может быть полезным, если предприниматель желает рационализировать, оптимизировать свой бухучет.

На практике такое упрощение может выглядеть следующим образом.

- Раздел «Производственные запасы»: счет 10 «Материалы» может заменить одновременно собственно 10-й счет, а также счета 07 «Оборудование к установке» и 11 «Животные на выращивании и откорме».

- Раздел «Затраты»: счет 20 «Основное производство» может консолидировать информацию как по непосредственно 20-му счету, так и по счетам 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», а также по счетам 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу».

- Раздел «Готовая продукция»: счет 41 «Товары» может дополнительно вместить информацию и по счету 43 «Готовая продукция».

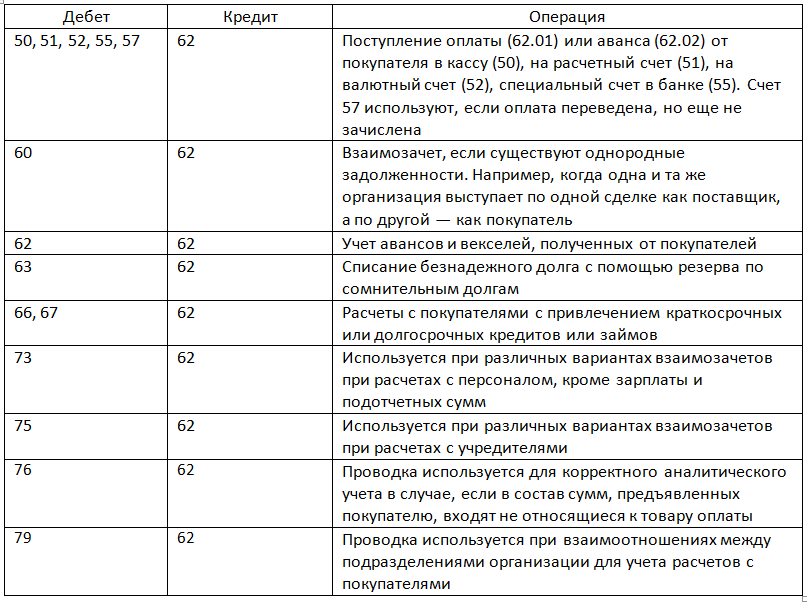

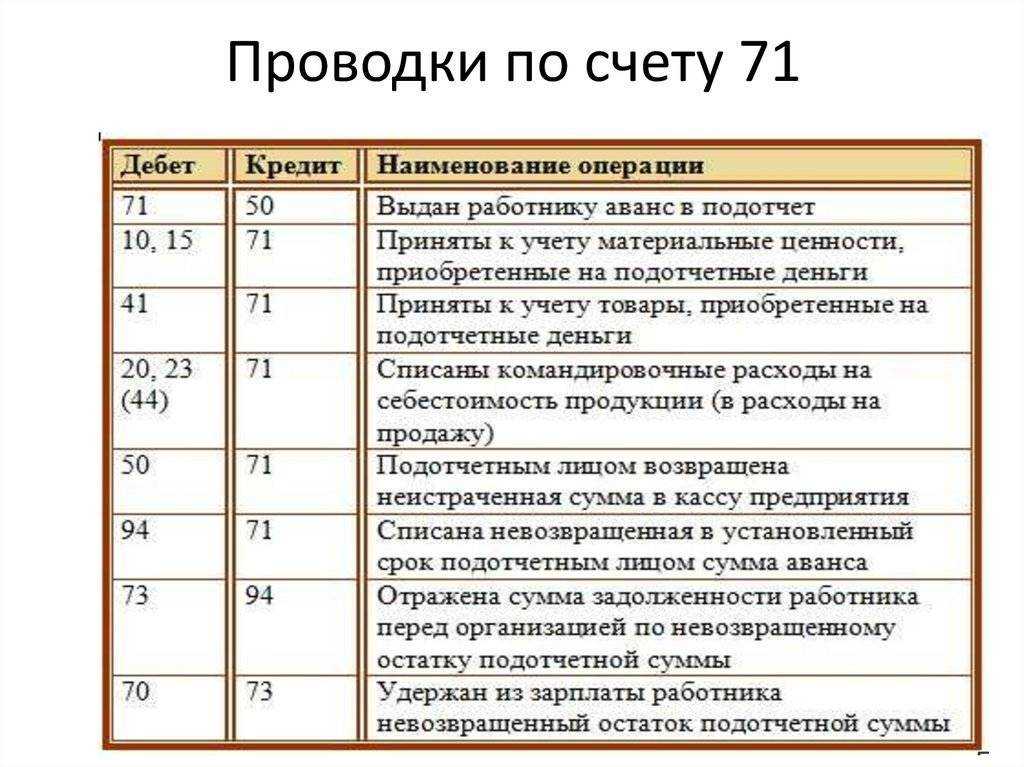

- Раздел «Дебиторская и кредиторская задолженность»: на счете 76 «Расчеты с разными дебиторами и кредиторами» могут учитываться данные как по 76-му счету, так и по счетам 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», а также по счетам 75 «Расчеты с учредителями» и 79 «Внутрихозяйственные расчеты».

- Раздел «Денежные средства»: счет 51 «Расчетные счета» вполне может дополнительно «вместить» информацию по счетам 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».

- Раздел «Капитал»: на счете 80 «Уставный капитал» можно учитывать информацию также по счетам 82 «Резервный капитал» и 83 «Добавочный капитал».

- Раздел «Финансовые результаты»: на счете 99 «Прибыли и убытки» помимо данных по 99-му счету можно отображать информацию по счетам 90 «Продажи» и 91 «Прочие доходы и расходы».

Кроме того, индивидуальный предприниматель вправе принимать решения о целесообразности использования кассового учета доходов и расходов и отмены переоценки основных средств и нематериальных активов.

Себестоимость и налогообложение

Чтобы не создавать дополнительные регистры для целей налогового учета, накладные расходы лучше учитывать по полной производственной себестоимости. Способ предполагает списание в дебет счета 20 как общепроизводственных, так и общехозяйственных расходов. Выбор бухгалтером метода отнесения косвенных затрат на себестоимость изделий должен основываться в первую очередь на положениях учетной политики предприятия.

Общепроизводственные расходы (счет 25) и затраты на общехозяйственные нужды в совокупности с данными счета 20 составляют основную часть размера себестоимости изготавливаемой продукции. Данные используют как в целях учета и анализа финансовой деятельности предприятия, так и для данных налоговой службы.

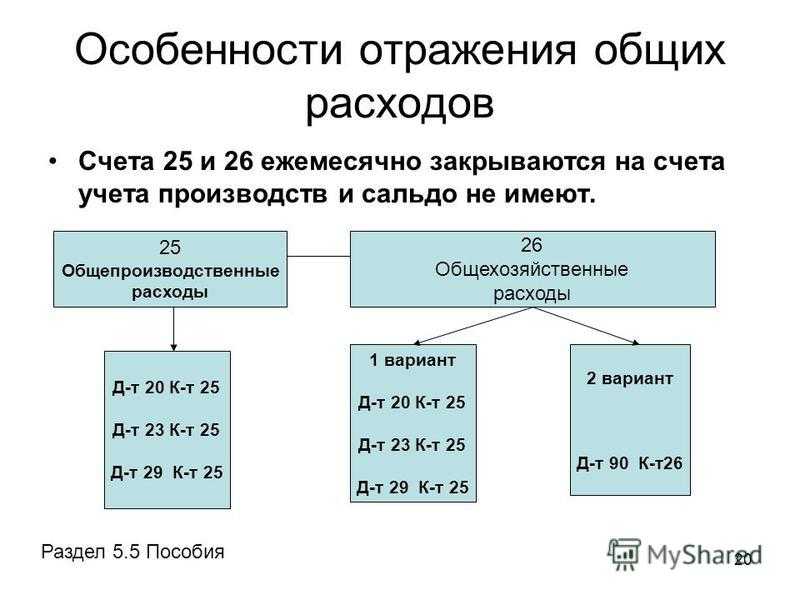

Как списать общепроизводственные расходы

Порядок распределения общепроизводственных расходов между основным, вспомогательным и обслуживающим производствами, а также видами продукции (работ, услуг) вы должны установить самостоятельно.

Распределять общепроизводственные расходы можно пропорционально заработной плате рабочих различных производств, сумме прямых затрат, связанных с содержанием того или иного производства, и т.д.

Выбранный порядок распределения общепроизводственных расходов должен быть закреплен в учетной политике вашей организации.

Общепроизводственные расходы, связанные с деятельностью основного производства, спишите проводкой:

Дебет 20 Кредит 25

— списана доля общепроизводственных расходов, связанных с деятельностью основного производства.

Если общепроизводственные расходы связаны с обслуживанием вспомогательного производства, то спишите их проводкой:

Дебет 23 Кредит 25

— списана доля общепроизводственных расходов, связанных с деятельностью вспомогательного производства.

Общепроизводственные расходы, связанные с деятельностью обслуживающего производства или хозяйства, спишите проводкой:

Дебет 29 Кредит 25

— списана доля общепроизводственных расходов, связанных с деятельностью обслуживающего производства или хозяйства.

Вернемся к предыдущему примеру. Допустим, учетной политикой ООО «Виола» установлено, что общепроизводственные расходы распределяются между отдельными производствами пропорционально прямым затратам.

За отчетный период прямые расходы организации составили 275 000 руб. в том числе:

— расходы основного производства — 170 000 руб.;

— расходы вспомогательного производства — 70 000 руб.;

— расходы обслуживающего производства — 35 000 руб.

Общепроизводственные расходы составили 32 500 руб.

Общепроизводственные расходы распределяют так:

— относящиеся к деятельности основного производства — 20 091 руб.

(170 000. 275 000 х 32 500);

— относящиеся к деятельности вспомогательного производства — 8273 руб. (70 000. 275 000 х 32 500);

— относящиеся к деятельности обслуживающего производства — 4136 руб. (35 000. 275 000 х 32 500).

Бухгалтер должен сделать проводки:

Дебет 20 Кредит 25

— 20 091 руб. — списана доля общепроизводственных расходов на затраты по содержанию основного производства;

Дебет 23 Кредит 25

— 8273 руб. — списана доля общепроизводственных расходов на затраты по содержанию вспомогательного производства;

Дебет 29 Кредит 25

— 4136 руб. — списана доля общепроизводственных расходов на затраты по содержанию обслуживающего производства.

Учитываемые на счете 25 общепроизводственные расходы, которые в налоговом учете признают косвенными, при исчислении налога на прибыль относят на уменьшение доходов от производства и реализации отчетного периода в полном размере (ст. 318 НК РФ).

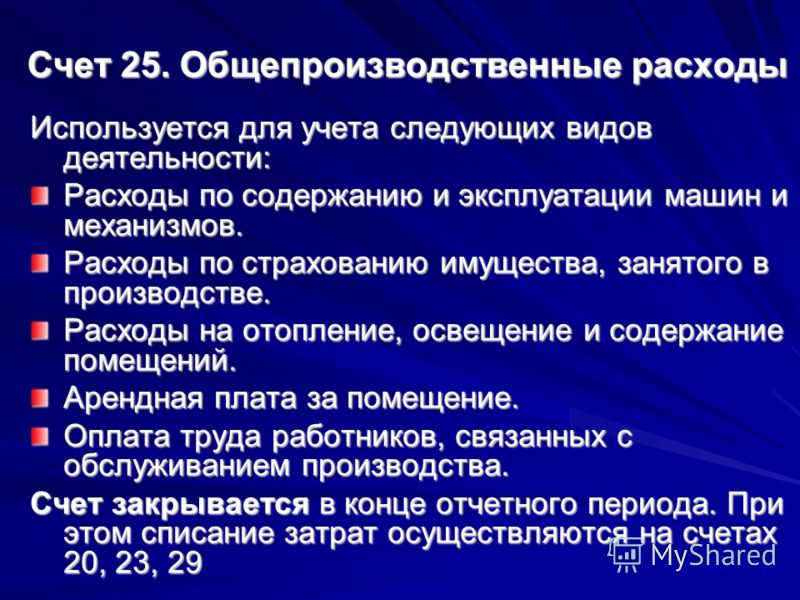

Общее описание

На счете 25 «Общепроизводственные расходы» плана счетов бухгалтерского учета собирается «информация» о всех расходах напрямую связанных с производством продукции или оказанием услуг, которые не возможно отнести сразу на конкретную продукцию и подлежащих распределению по видам продукции по итогам месяца по специальному алгоритму.

В отличие от счете 20 «Основное производство», счет 25 предназначен для сбора информации о тех расходах на производство, которые согласно учетной политике организации подлежат распределению по итогам месяца. Распределение таких расходов происходит по некому алгоритму распределения, обычно разработанному организацией исходя из налогового и бухгалтерского законодательства.

К расходам на производство, подлежащим распределению на виды продукции в незавершенном производстве обычно относят расходы на электроэнергию, заработанную плату вспомогательных служб, услуги сторонних организации по обслуживанию и ремонту оборудования.

Что учитывается на счете

Чтобы понять, что отражается на счете 25, нужно знать какие затраты включаются в общепроизводственные.

К ним относится:

- Расходы на содержание и обслуживание производственных помещений — аренда, амортизация, расходы на отопление, освещение, кондиционирование, вентиляцию производственных помещений и т. д.

- Расходы на обслуживание производственного оборудование — электроэнергия, топливо, запасные части и т. д.

- Расходы на оплату общецехового персонала — это зарплата инженерно-технического младшего обслуживающего персонала.

- Отчисления, начисляемые на зарплату общепроизводственного персонала.

- Расходы по страхованию как обязательному, так и производимому в добровольной форме.

- Услуги сторонних организаций, которые включаются в состав общепроизводственных расходов.

- Иные расходы, включаемые компанией в состав общепроизводственных затрат в соответствии с особенностями осуществляемой деятельности.

Внимание! Предприятие в большей части самостоятельно решает какие расходы могут быть отнесены к общепроизводственным. Однако руководству компании надо помнить, что при налогообложении прибыли, учитывать косвенные расходы в составе расходов принимаемых к учету для налогового учета достаточно проблематично

Поэтому многие субъекты бизнеса стараются в прямые затраты включать максимальный перечень расходов.

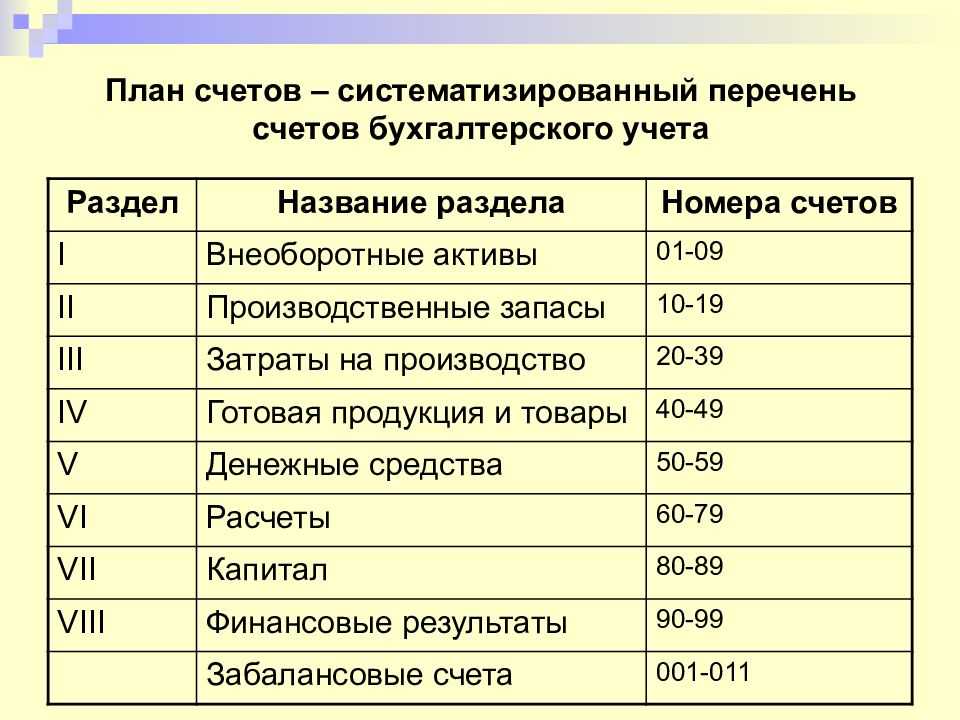

Методика построения рабочего плана счетов организации

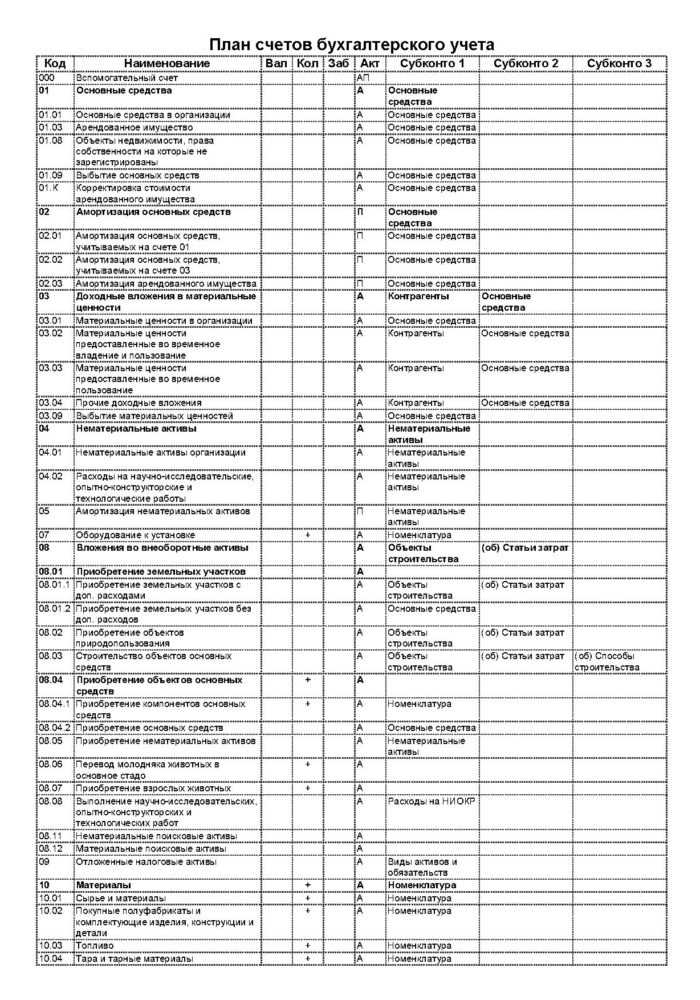

На основе типового Плана счетов бухгалтерского учета организация утверждает свой Рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского и налогового учета. Организация может:

- для учета специфических операций по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов ;

- субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета .

Рабочий план счетов организации является неотъемлемой частью ее учетной политики и прилагается к приказу об утверждении учетной политики. Его разработка организуется в соответствии с требованиями законодательства, а именно ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», а также п. 4 ПБУ 1/2008 «Учетная политика организации», утвержденного Приказом Минфина России от 06.10.2008 N 106н.Рабочий план счетов строится на основе типового Плана счетов и по принципам его построения: в развитие синтетического счета открываются субсчета, а затем аналитические счета. Порядок формирования рабочего плана счетов для конкретной организации обусловлен следующими факторами:

- отраслевая принадлежность организации;

- организационно-правовая форма организации;

- виды деятельности организации;

- объемные показатели по видам деятельности организации;

- организационная структура организации;

- наличие филиалов и обособленных структурных подразделений;

- необходимость формирования бухгалтерской отчетности в части детализации информации об отдельных объектах и другие .

Рабочий план счетов бухгалтерского учета должен содержать полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского и налогового учета организации и обеспечить возможность оперативного получения полной информации по объектам бухгалтерского учета для принятия управленческих решений и составления бухгалтерской, налоговой и других видов отчетности. Исходя из того, что в основе построения плана счетов лежит экономический признак классификации объектов бухгалтерского учета, это позволяет определить максимальный уровень детализации информации по объектам бухгалтерского учета, что в свою очередь, является основой для разработки и утверждения возможного к применению количества аналитических счетов к синтетическим счетам и субсчетам бухгалтерского учета

Сформировать и оформить рабочий план счетов удобнее в виде таблицы, где должны быть указаны наименования и двузначные коды синтетических счетов, включенные в рабочий план счетов, наименования и коды субсчетов, которые открываются в организации к каждому синтетическому счету, а также аналитические счета.

Документы учетной политики, включая рабочий план счетов, стандарты экономического субъекта, другие документы, связанные с организацией и ведением бухгалтерского учета, в том числе средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз .

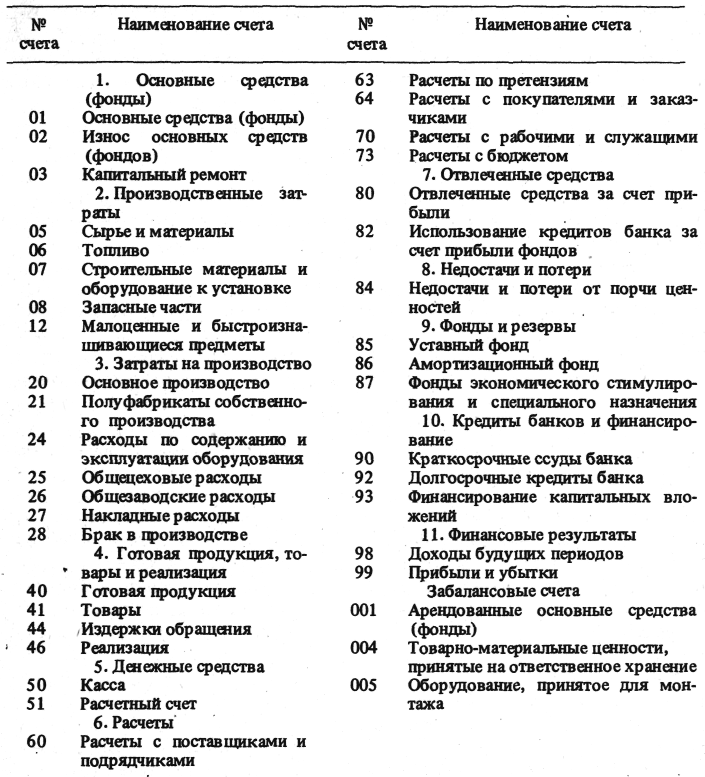

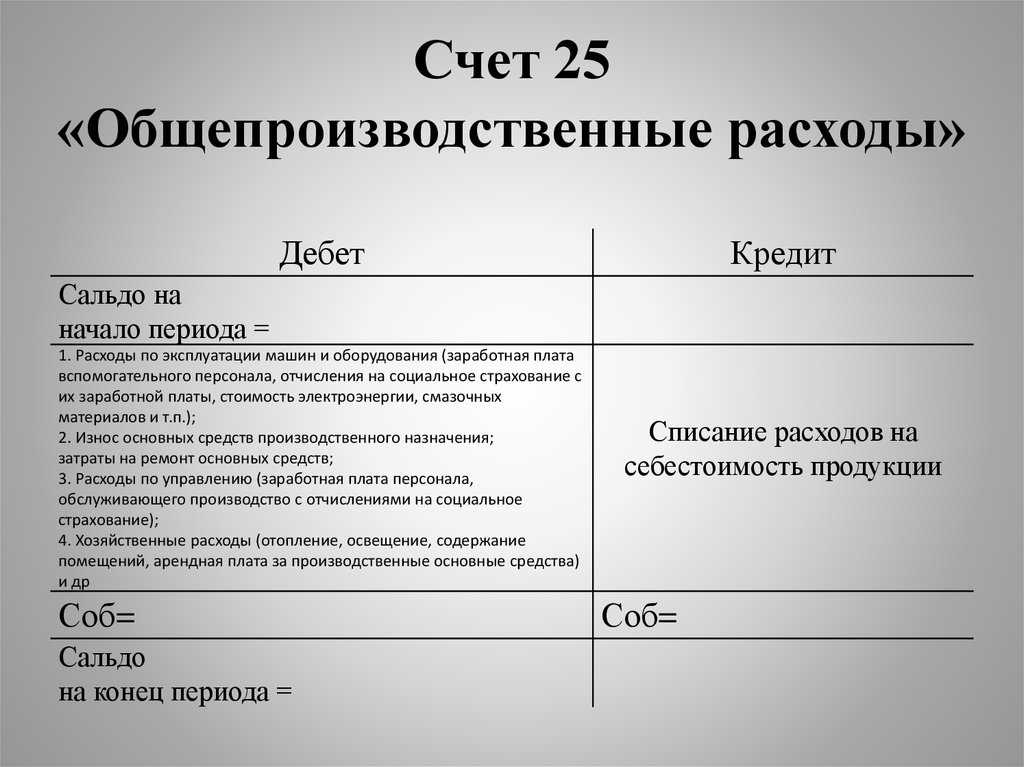

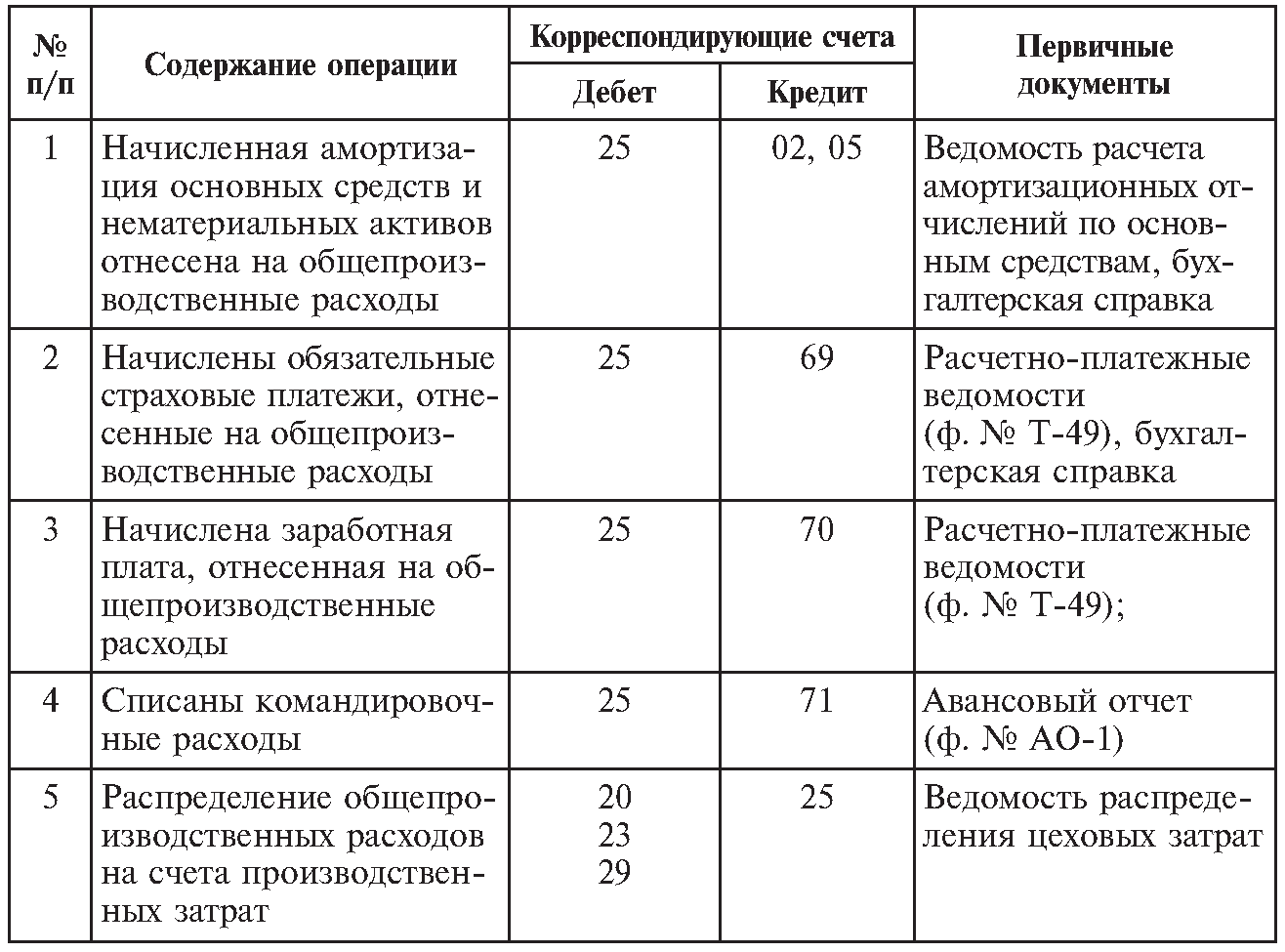

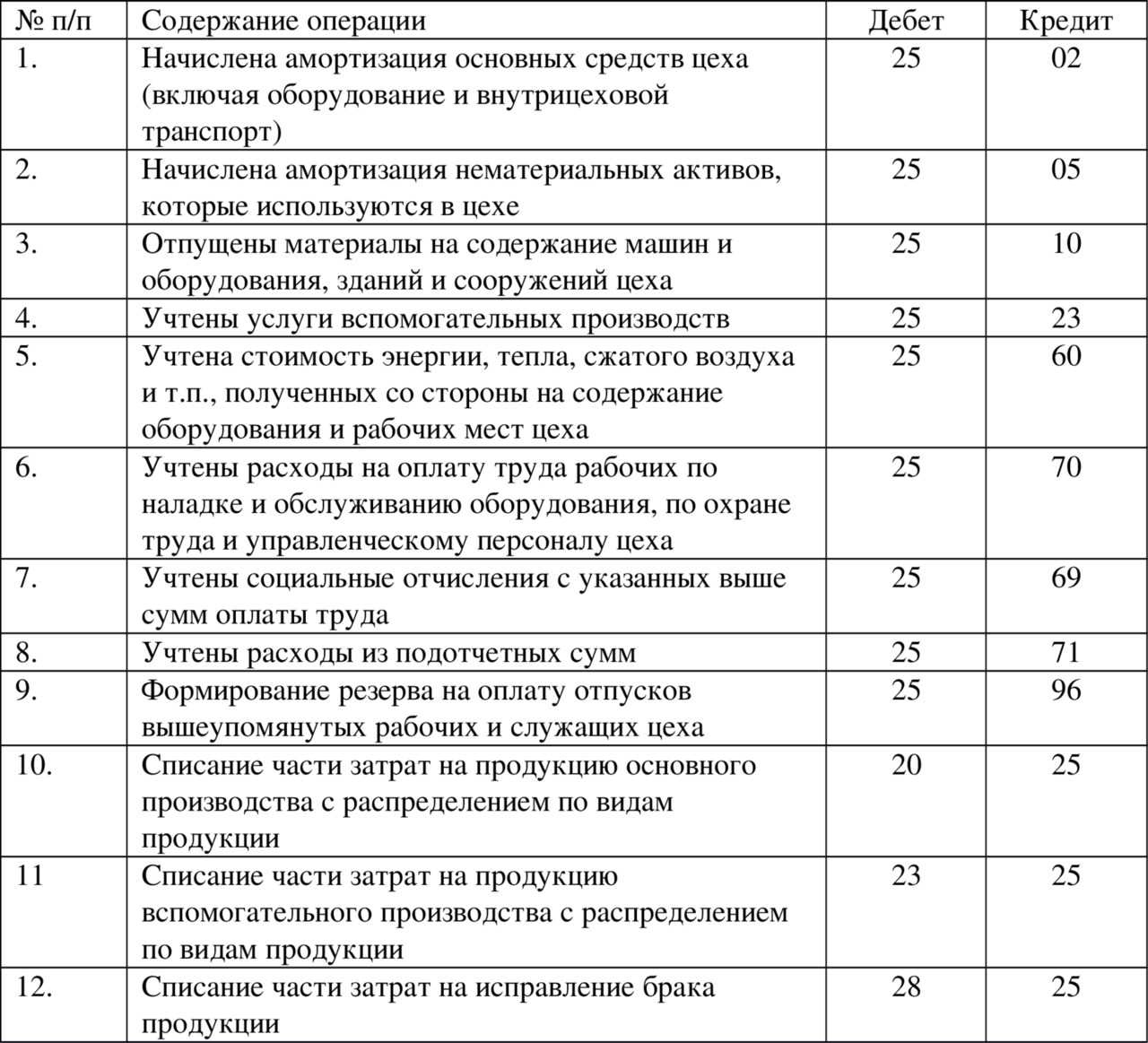

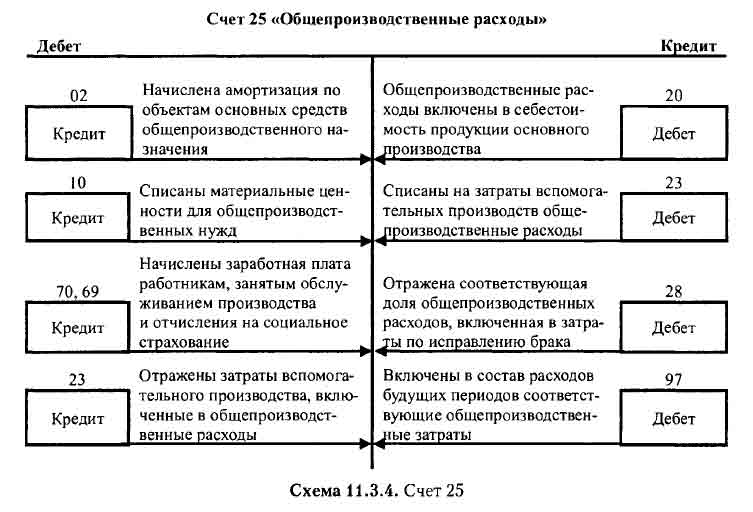

Счет 25 «Общепроизводственные расходы»

Счет 25 «Общепроизводственные расходы» предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации. В частности, на этом счете могут быть отражены следующие расходы: по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; расходы по страхованию указанного имущества; расходы на отопление, освещение и содержание помещений; арендная плата за помещения, машины, оборудование и др., используемые в производстве; оплата труда работников, занятых обслуживанием производства; другие аналогичные по назначению расходы.

Общепроизводственные расходы отражаются на счете 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы, учтенные на счете 25 «Общепроизводственные расходы», списываются в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Аналитический учет по счету 25 «Общепроизводственные расходы» ведется по отдельным подразделениям организации и статьям расходов.

Счет 25 «Общепроизводственные расходы» корреспондирует со счетами:

| по дебету: | по кредиту: |

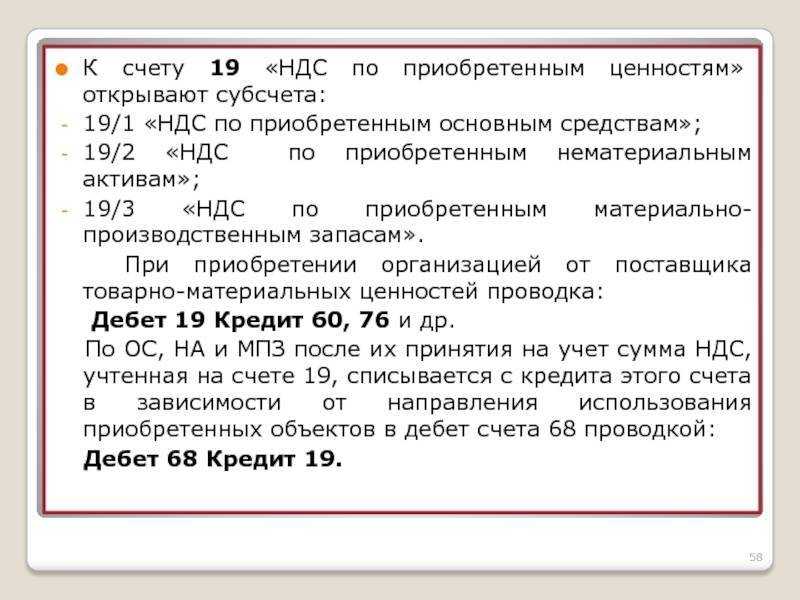

| 02 «Амортизация основных средств»04 «Нематериальные активы»05 «Амортизация нематериальных активов»10 «Материалы»16 «Отклонение в стоимости материальных ценностей»19 «Налог на добавленную стоимость по приобретенным ценностям»21 «Полуфабрикаты собственного производства»23 «Вспомогательные производства»29 «Обслуживающие производства и хозяйства»43 «Готовая продукция»60 «Расчеты с поставщиками и подрядчиками»69 «Расчеты по социальному страхованию и обеспечению»70 «Расчеты с персоналом по оплате труда»71 «Расчеты с подотчетными лицами»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»94 «Недостачи и потери от порчи ценностей»96 «Резервы предстоящих расходов»97 «Расходы будущих периодов» | 10 «Материалы»20 «Основное производство»23 «Вспомогательные производства»28 «Брак в производстве»29 «Обслуживающие производства и хозяйства»76 «Расчеты с разными дебиторами и кредиторами»79 «Внутрихозяйственные расчеты»97 «Расходы будущих периодов»99 «Прибыли и убытки» |

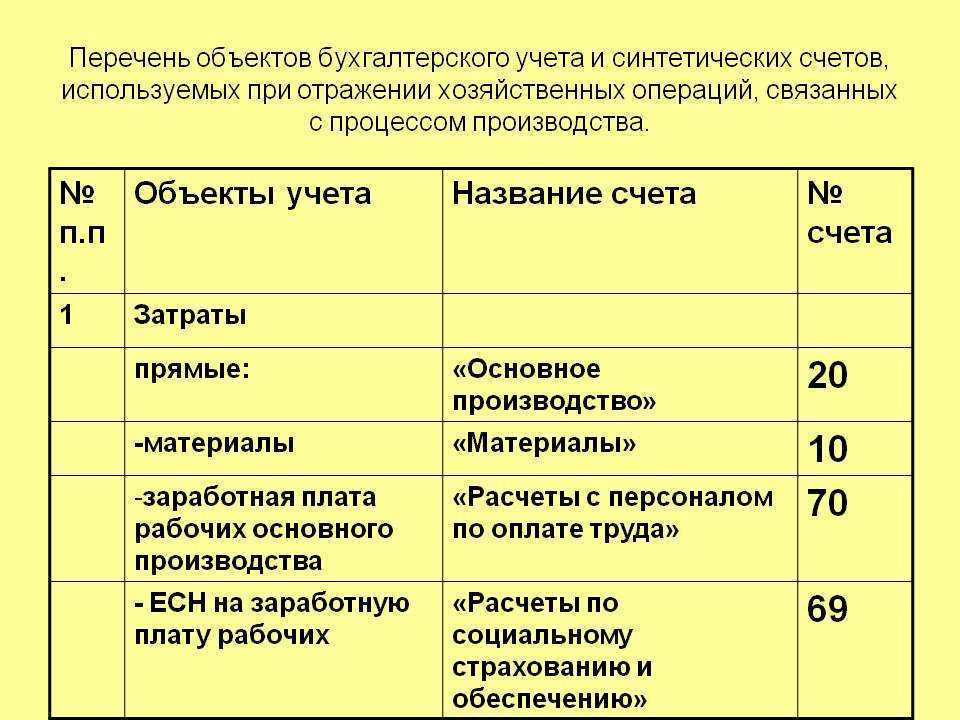

Прямые производственные затраты БУ

Прямые затраты в БУ – это затраты, которые могут быть отнесены к:

- конкретному виду продукции;

- конкретному виду услуги;

- конкретному виду работы.

Прямые затраты в БУ накапливаются по дебету счетов 20, 23, 29 с кредита 02, 05, 10, 21, 23, 25, 69, 79 и др.

Учетная политика

Перечень прямых затрат и порядок расчета себестоимости продукции, работ, услуг указывается в учетной политике.

Примеры учетных политик можно посмотреть здесь >>

Настройка порядка расчета себестоимости, детализации учета затрат, а также база распределения для общих прямых (косвенных) затрат отражается в настройках учетной политики (Главное – Учетная политика – раздел Учет затрат).

Подробнее

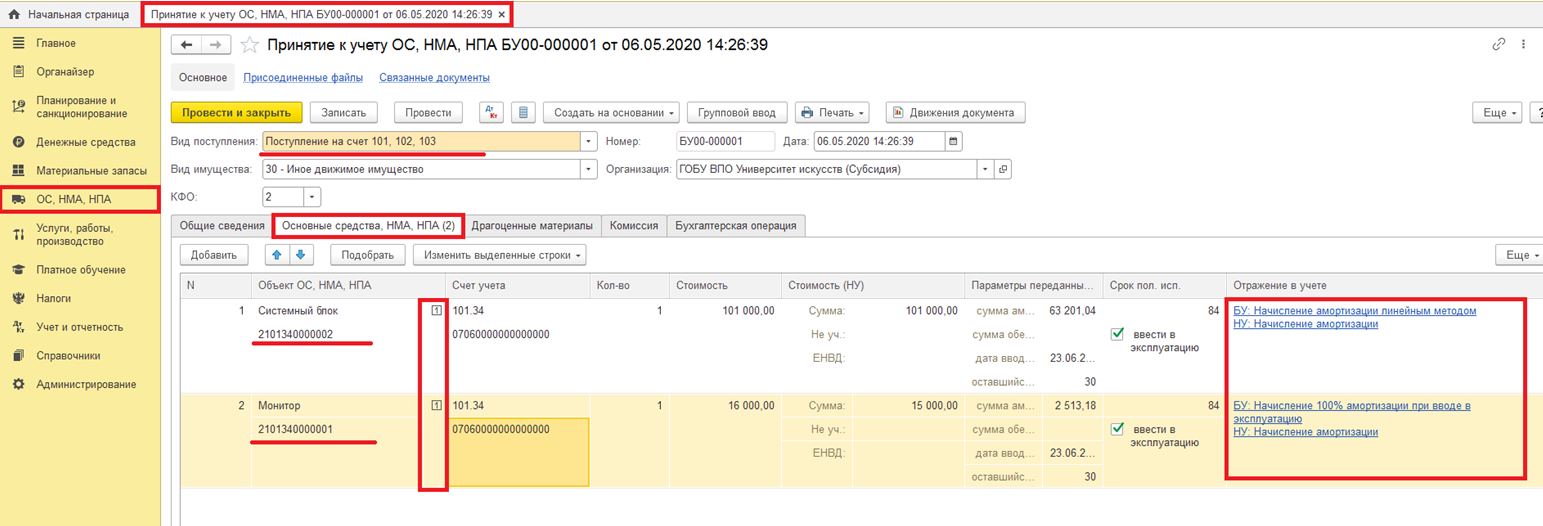

Счет 20 «Основное производство»

Счет 20 «Основное производство» накапливает и обобщает прямые затраты, связанные непосредственно с созданием продукции (выполнением работ, оказанием услуг). Затраты на счете 20 накапливаются по Номенклатурным группам, Статьям затрат.

Также на счете 20 можно вести аналитический учет по конкретной продукции, работе, услуги (субконто Продукция), но такой учет подходит не под каждый вид производства. Подробнее Как выбрать аналитику учета прямых затрат на счете 20 по конкретной продукции, работе, услуге или в общем по номенклатурной группе в 1С?

С релиза 3.0.111.16 можно создавать субсчета к счету 20, но только если это оправданно! Подробнее Когда следует создавать субсчета к счету 20 «Основное производство» в 1С?

В 1С на счете 20 «Основное производство» отражаются:

- — заполнено субконто Продукция;

- — не заполнено субконто Продукция.

Прямые затраты БУ

В 1С прямые производственные затраты БУ, относящиеся к конкретной продукции, работе, услуге, отражаются по:

Дт 20 – в документах обязательно заполнение субконто Продукция.

Затраты, отраженные по субконто Продукция распределяться не будут, также они не попадут в расчет НЗП по документу Инвентаризация НЗП.

Общие прямые (косвенные) затраты в БУ

Прямые затраты, которые нельзя отнести к конкретной единице продукции, но можно отнести в общем на определенный вид готовой продукции, работ, услуг (Номенклатурную группу) отражаются по:

Дт 20 – в документах субконто Продукция НЕ заполняется.

В конце месяца общие прямые (косвенные) затраты БУ распределяются в себестоимость конкретной продукции, работы, услуги .

В 1С база устанавливается в разделе Главное — Учетная политика – раздел Учет затрат.

Отчет о финансовых результатах

Классификация затрат в БУ:

Независимо от того, затраты отражены по субконто Продукция или нет, затраты на счете 20 «Основное производство» (за исключением НЗП) списываются в расходы, относятся на финансовый результат (стр. 2120 Себестоимость продаж) в момент реализации продукции, услуг, работ, товаров.

НЗП в БУ

По счетам учета прямых затрат 20, 23, 29 на конец месяца может быть остаток может быть – незавершенка (НЗП) по производству, работам и услугам.

Субсчета

Для наиболее структурированного учёта общепроизводственных расходов к счёту 25 целесообразно открыть два вспомогательных субсчёта:

- содержание и эксплуатация производственных линий и основного оборудования;

- общецеховые расходы.

Однако этих субсчетов может оказаться недостаточно. Счёт 25 включает учёт общепроизводственных и общехозяйственных затрат различного характера, и для более удобного ведения и формирования расходов рекомендуется открывать дополнительные субсчета по виду ОПР: заработная плата, амортизация ОС, выплаты в соцфонды, комуслуги, сырьё, ГСМ и т.п.