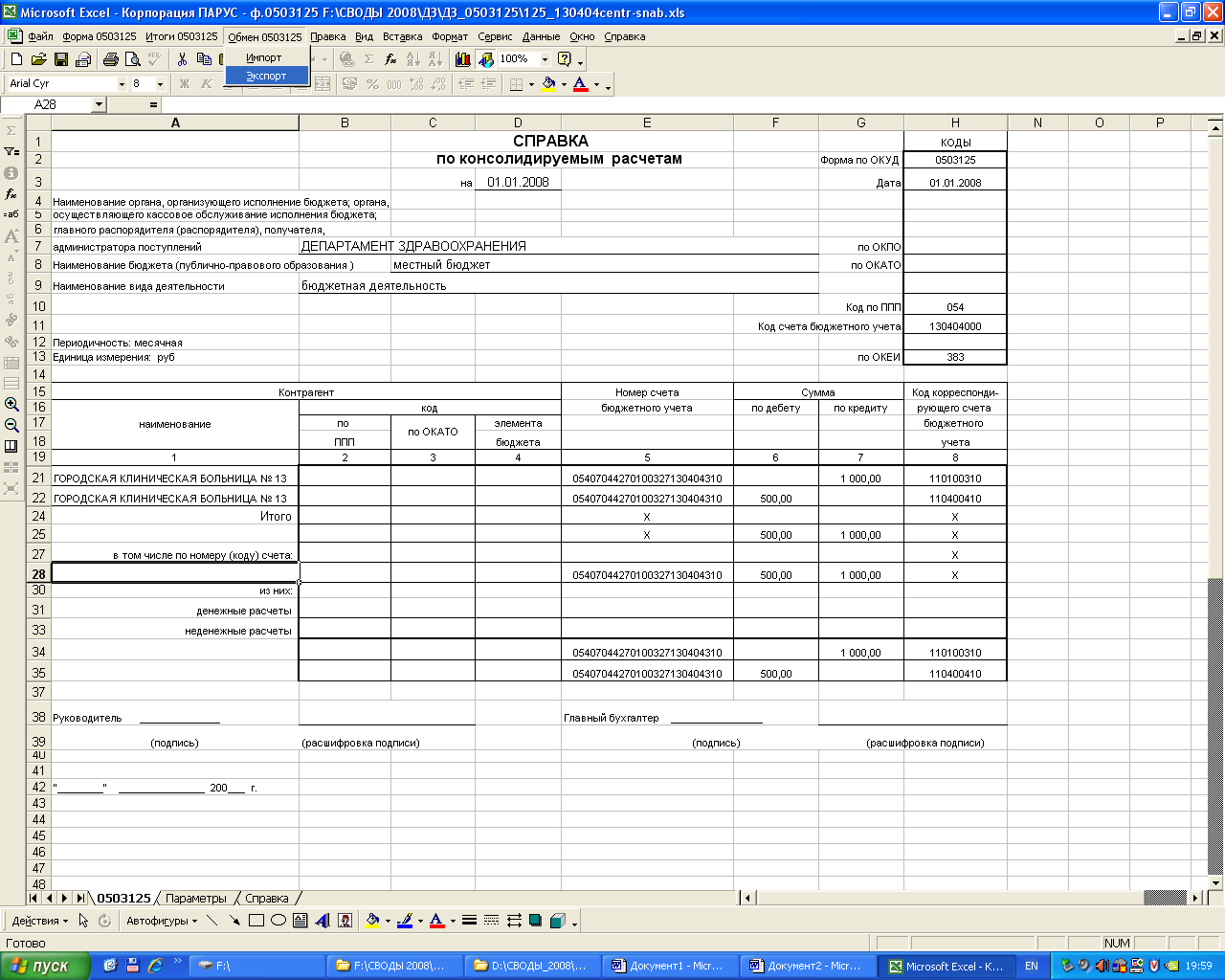

Для формирования Справок (ф.0503125) в “1С:Бухгалтерии государственного учреждения 8” применяются регламентированные бухгалтерские отчеты (меню “Бухгалтерский учет – Регламентированные отчеты – Бухгалтерская отчетность”):

Ф. 0503125, Внутрибюджетные расчеты (действует с 2018)

Для формирования отчета в 2019 году предусмотрено «Правило 125 (внутрибюджетные расчеты) – дейст. с 2019»

Отчет заполняется по счетам:

– 401.10 КОСГУ (189,191,195);

– 401.20 КОСГУ (241,281);

Особенности формирования ф. 0503125 (внутрибюджетные расчеты):

– При заполнении по правилу данные с одинаковой аналитикой сворачиваются;

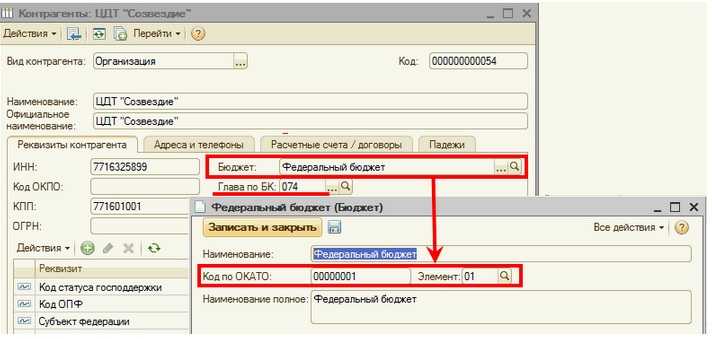

– Для контрагентов, указанных в характеристике движения счета 401: в форму попадают только контрагенты, у которых бюджет совпадает с бюджетом организации (по которой заполняется отчет), у контрагента заполнен код главы, и он НЕ совпадает с кодом главы организации (Рис.1).

Ф. 0503125, Внутриведомственные расчеты (действует с 2018)

Для формирования отчета в 2019 году предусмотрено «Правило 125 (внутриведомственные расчеты) – дейст. с 2018»

Отчет заполняется по счетам:

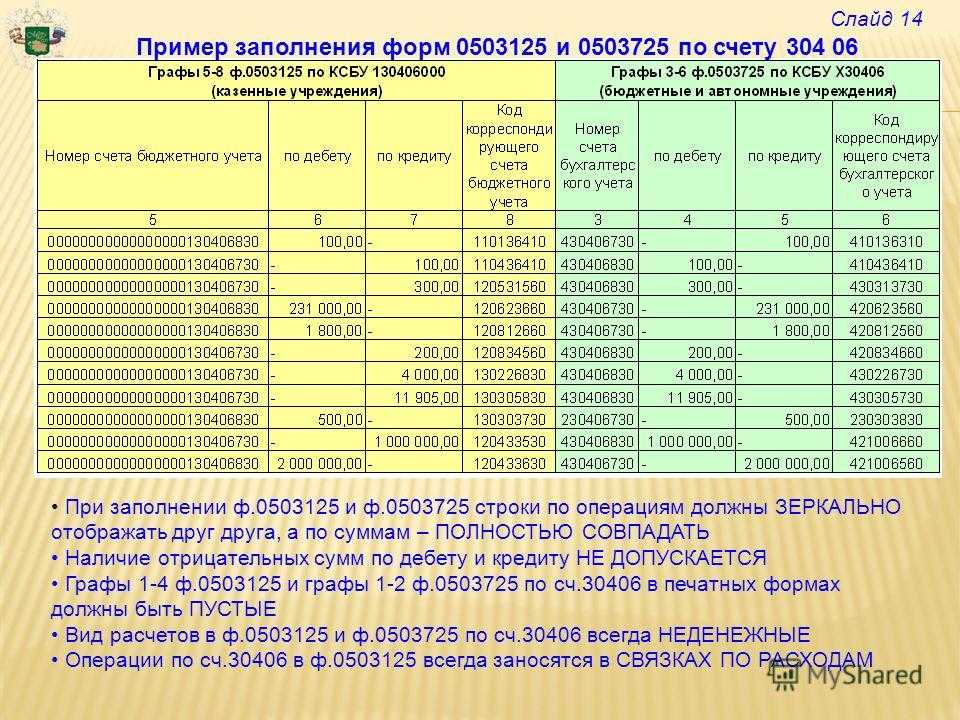

– 304.04 КОСГУ (000);

– 304.06 КОСГУ (000);

При формировании формы по счетам 304.04, 304.06 необходимо указывать КЭК “000 – Не определено”, для того чтобы в отчете были отражены все расчеты по счету без отбора по КОСГУ.

Согласно требованиям письма Минфина РФ от 13.07.2018 №02-06-07-49174:

В части денежных расчетов в гр.6 и гр.9 номер счета должен быть идентичен кодам в других формах. При формировании ф.0503123 без дополнительной детализации строк, КОСГУ 120, 130, 140, 180, 290 не детализируются.

· В этом случае ф.0503125 также должна быть сформирована по группировочным кодам, значение параметра “Денежные расчеты по группам КЭК” = “Да”;

· В других случаях следует установить значение “Денежные расчеты по группам КЭК” = “Нет”.

Ф. 0503125, Межбюджетные расчеты (действует с 2018)

Для формирования отчета в 2019 году предусмотрено «Правило 125 (межбюджетные расчеты) – дейст. с 2019»

Отчет заполняется по счетам:

– 401.10 КОСГУ (151,161,189,191,195);

– 401.20 КОСГУ (251);

– 205.51 КОСГУ (000,561,661);

– 205.61 КОСГУ (000,561,661);

– 206.51 КОСГУ (000,561,661);

– 207.11, 207.21, 207.31 КОСГУ (000,541,641);

– 301.11, 301.21, 301.31 КОСГУ (000,710,810);

– 302.51 КОСГУ (831);

– 401.40 КОСГУ (151,161);

Особенности формирования ф. 0503125 (межбюджетные расчеты):

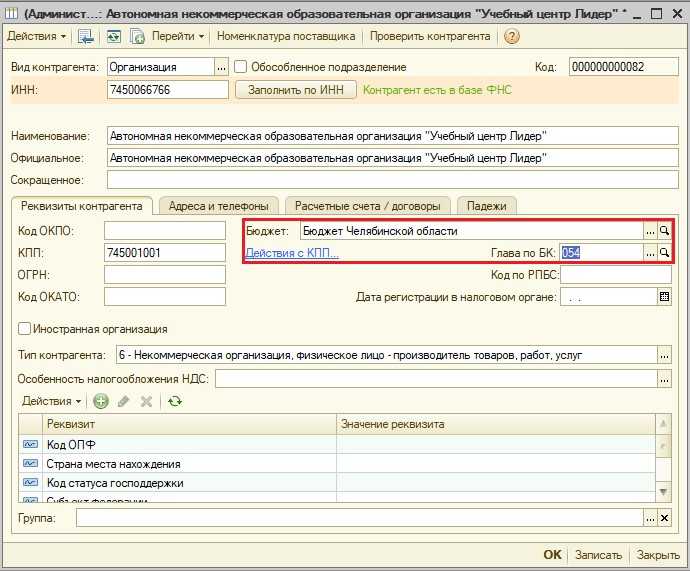

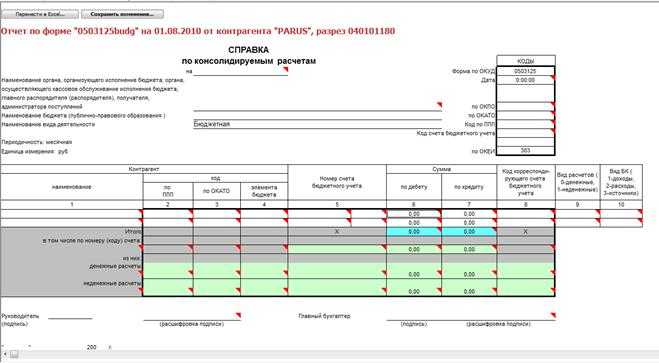

· Для контрагентов, указанных в характеристике движения счета 401: в форму попадают только контрагенты, у которых бюджет заполнен, и он НЕ совпадает с бюджетом организации, по которой заполняется отчет (Рис.1).

Получить консультацию

Рис. 1

Рис.1 Заполнение бюджета и кода главы в карточке контрагента для корректного заполнения Справки (ф.0503125)

Более подробно о заполнении отчетов в программе “1С:Бухгалтерия государственного учреждения 8” смотрите в информационной системе 1С:ИТС.

Хотите подключить информационную систему 1С:ИТС на 7 дней бесплатно? Пришлите заявку на reklama@mikos.ru адрес или позвоните по телефону (8351)222-00-22

*****

Если у Вас возникают вопросы по ведению учета, наши специалисты готовы прийти к Вам на помощь!

Заказ специалиста по телефону (8351)222-00-22

Хотите сделать заказ? Оставьте

заявку

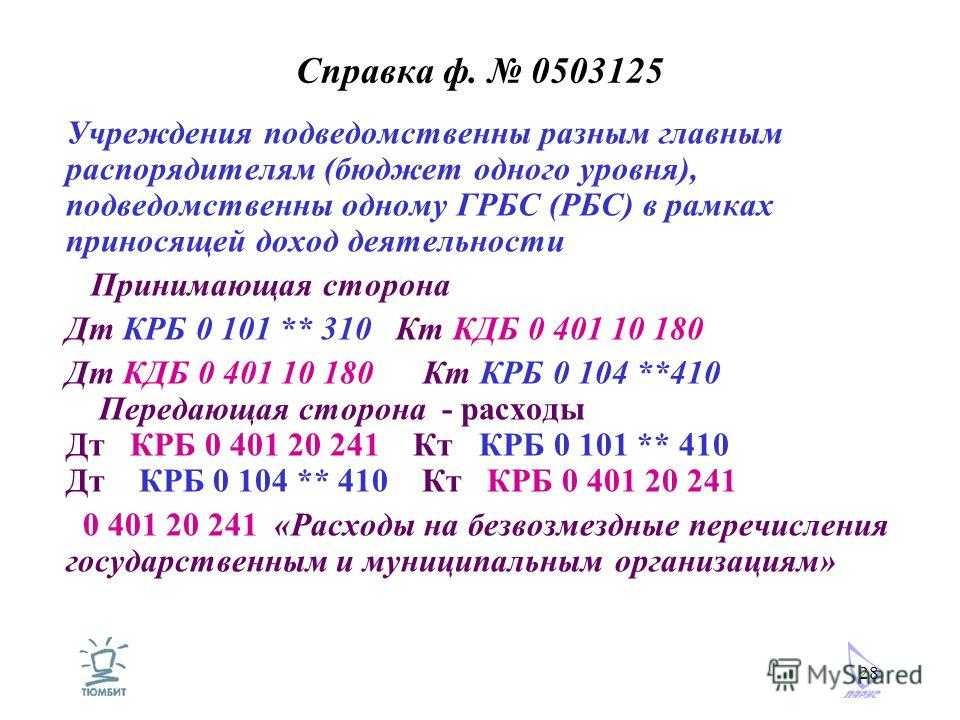

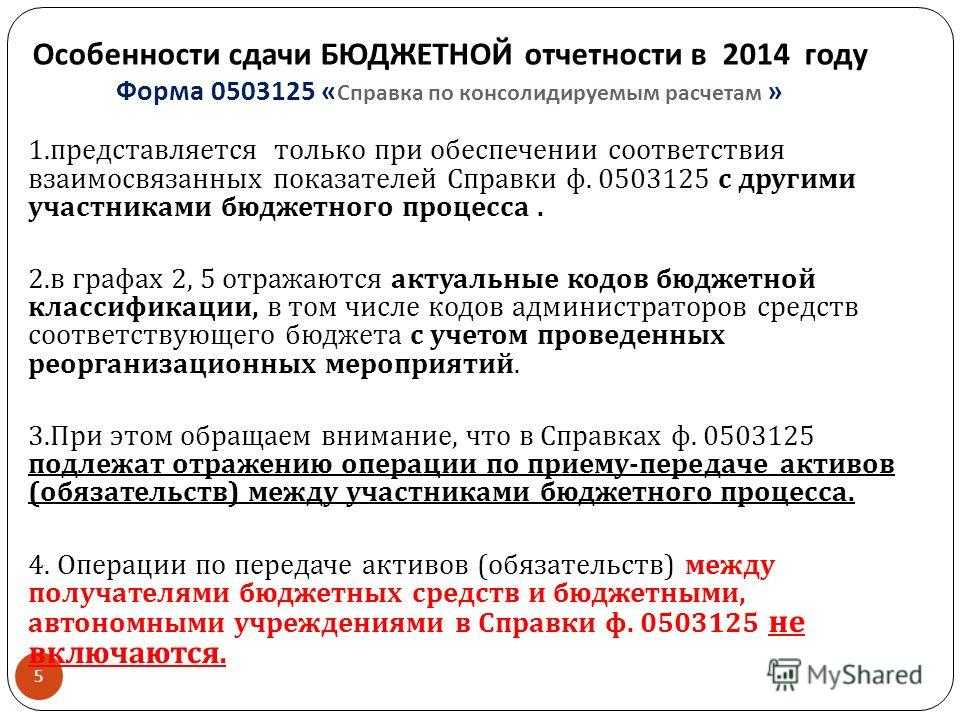

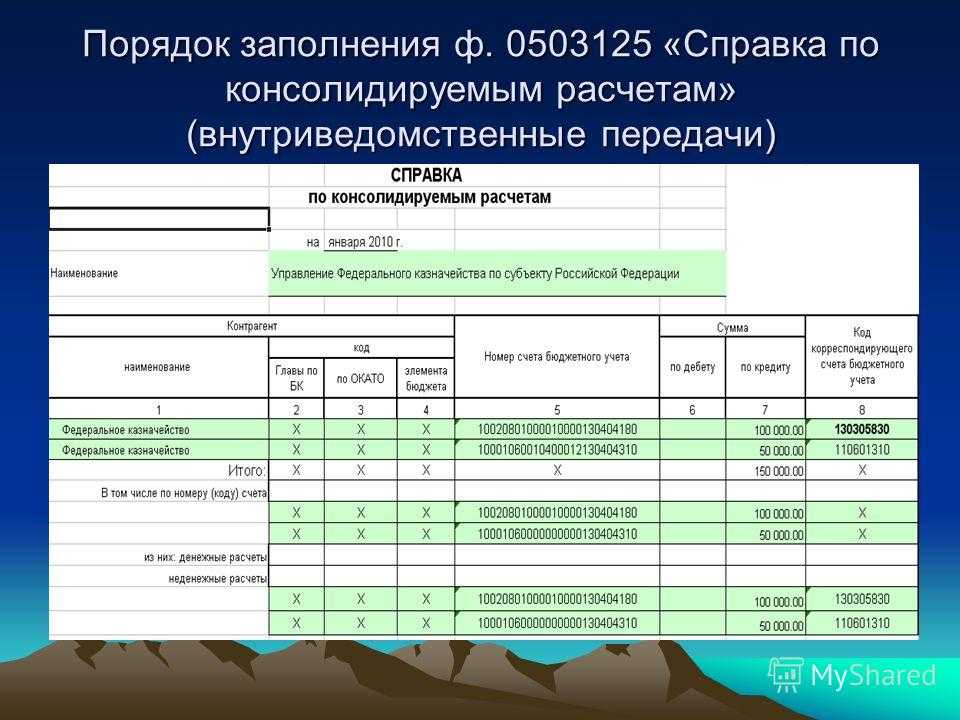

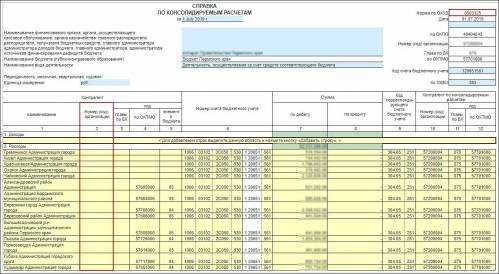

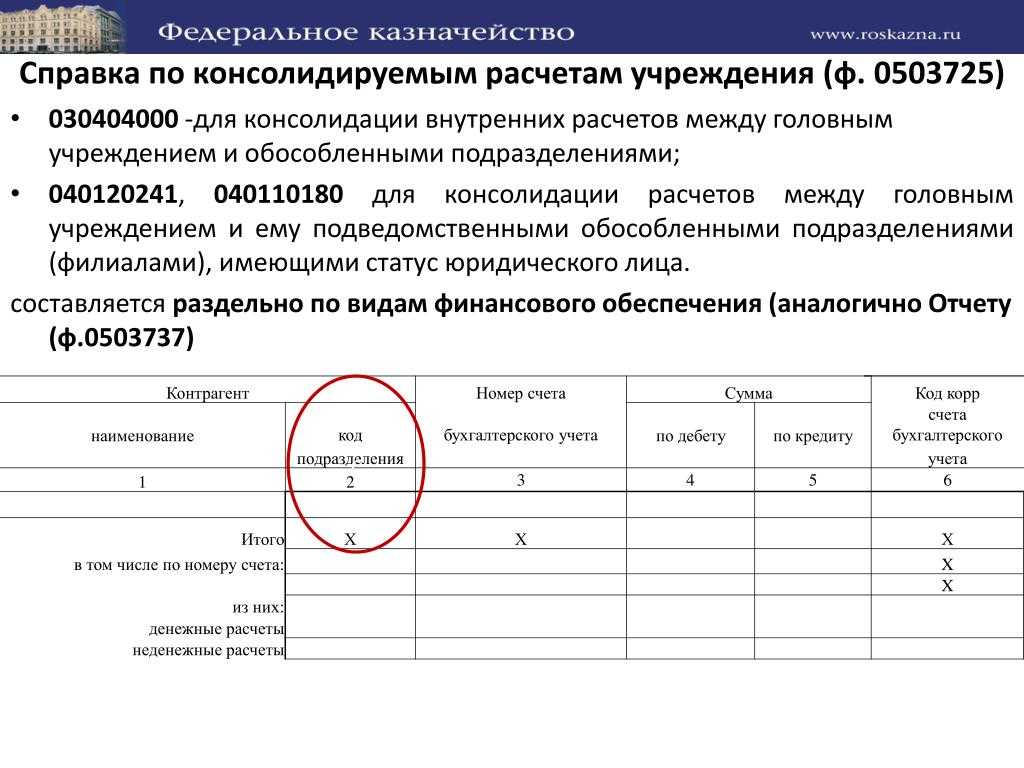

Формирование и консолидация Справки ф. 0503125 по кодам счетов 140120241, 140110180

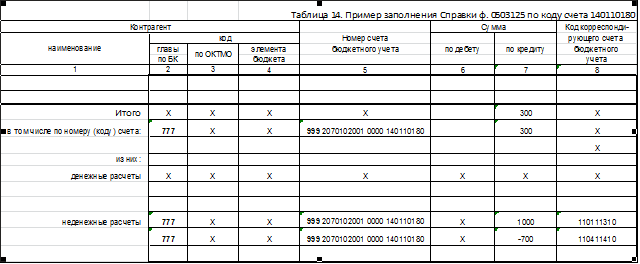

Рассмотрим пример формирования Справок ф.0503125 при передаче (получении) нефинансовых активов, представление которых осуществляется в составе годовой бюджетной отчетности.

Например, в отчетном году произведена передача недвижимого имущества между учреждениями, подведомственными разным ГРБС.

При этом важно отметить, что при получении объектов нефинансовых активов принимающей стороне следует принимать к учету данные объекты по тем синтетическим счетам объекта учета, по которым данный актив был учтен передающей стороной (за исключением имущества казны). Передача имущества подлежит отражению в Справке ф

0503125 по коду счета 140120241 (пример заполнения приведен в Таблице 13), получение – в Справке ф.0503125 по коду счета 140110180 (пример заполнения приведен в Таблице 14), формирование которых осуществляется в соответствии с пунктами 29, 30 Инструкции № 191н. В целом порядок заполнения этих Справок аналогичен, за исключением следующего:

Передача имущества подлежит отражению в Справке ф. 0503125 по коду счета 140120241 (пример заполнения приведен в Таблице 13), получение – в Справке ф.0503125 по коду счета 140110180 (пример заполнения приведен в Таблице 14), формирование которых осуществляется в соответствии с пунктами 29, 30 Инструкции № 191н. В целом порядок заполнения этих Справок аналогичен, за исключением следующего:

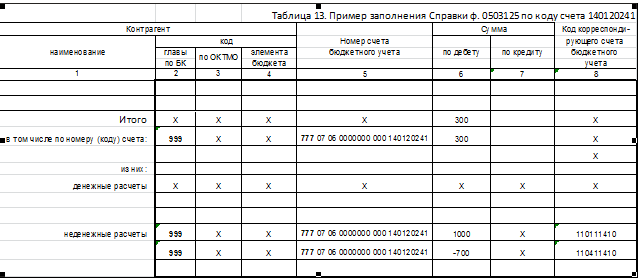

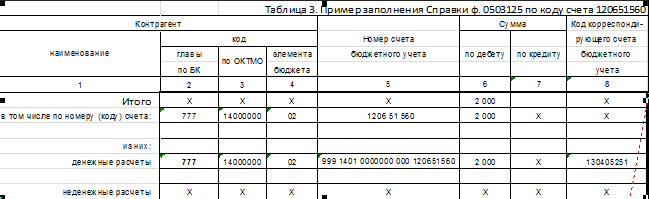

- в Справке ф.0503125 по коду счета 140120241 заполняется графа 6, в которой указывается сумма расчетов с контрагентом. Сумма показателей расчетов по кредиту подлежит отражению в графе 6 в отрицательном значении. Графа 7 не заполняется;

- в Справке ф.0503125 по коду счета 140110180 заполняется графа 7, в которой указывается сумма расчетов с контрагентом. Сумма показателей расчетов по дебету подлежит отражению в графе 7 в отрицательном значении. Графа 6 не заполняется.

Остальные графы в Справке ф. 0503125 по кодам счетов 140120241, 140110180 заполняются в следующем порядке:

- в графе 2 по всем строкам, за исключением строки «Итого», указывается код главы по БК контрагента по отражаемым расчетам;

- графы 3, 4 не заполняются по всем строкам;

по строке «Итого»:

- графы 2, 5, 8 не заполняются;

- в графе 6 (7) отражается итоговая сумма расчетов;

по строке «в том числе по номеру (коду) счета»:

- в графе 5 указывается номер счета (140120241, 140110180), содержащий в 1-17 разрядах номера счета бюджетного учета: коды главы по БК, раздела, подраздела расхода бюджета, вида дохода бюджета;

- в графе 6 (7) отражается итоговая сумма расчетов с контрагентами в разрезе номеров счетов, указанных в графе 5;

- графа 8 не заполняется;

по строке «неденежные расчеты»:

- в графе 5 указывается номер счета 140120241 (140110180), содержащий в 1-17 разрядах номера счета бюджетного учета: коды главы по БК, раздела, подраздела расхода бюджета, вида дохода бюджета;

- в графе 6 (7) отражается итоговая сумма неденежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 5 и обобщенных по кодам корреспондирующих счетов;

- в графе 8 отражается обобщенный код корреспондирующего счета бюджетного учета;

строка «денежные расчеты» не заполняется.

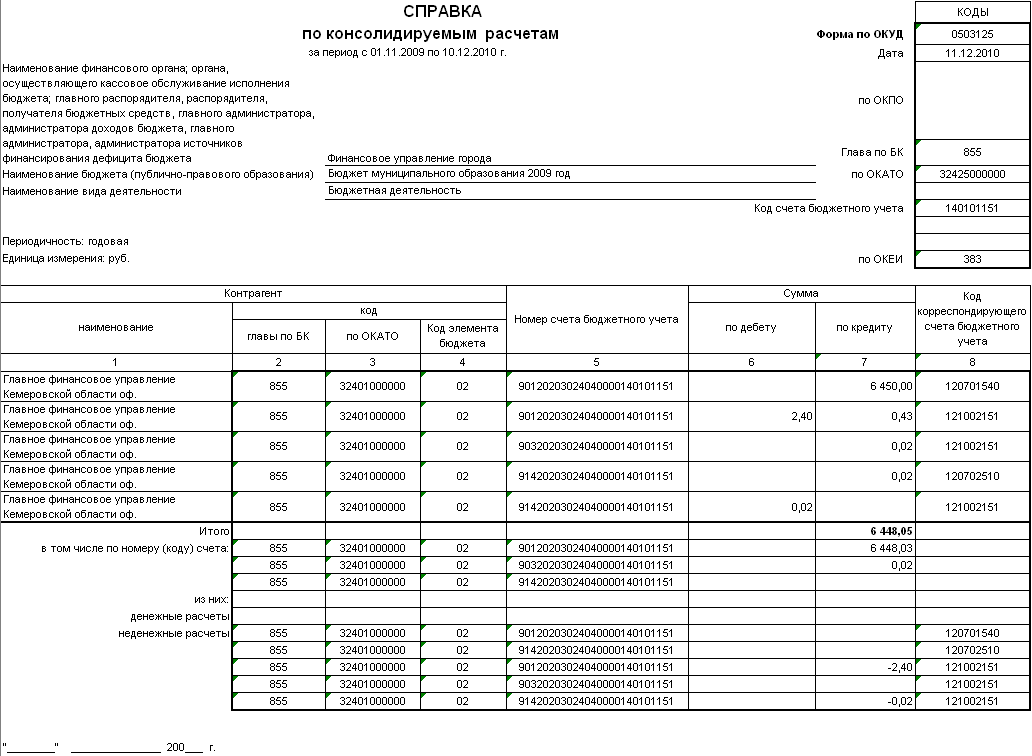

Таблица 13

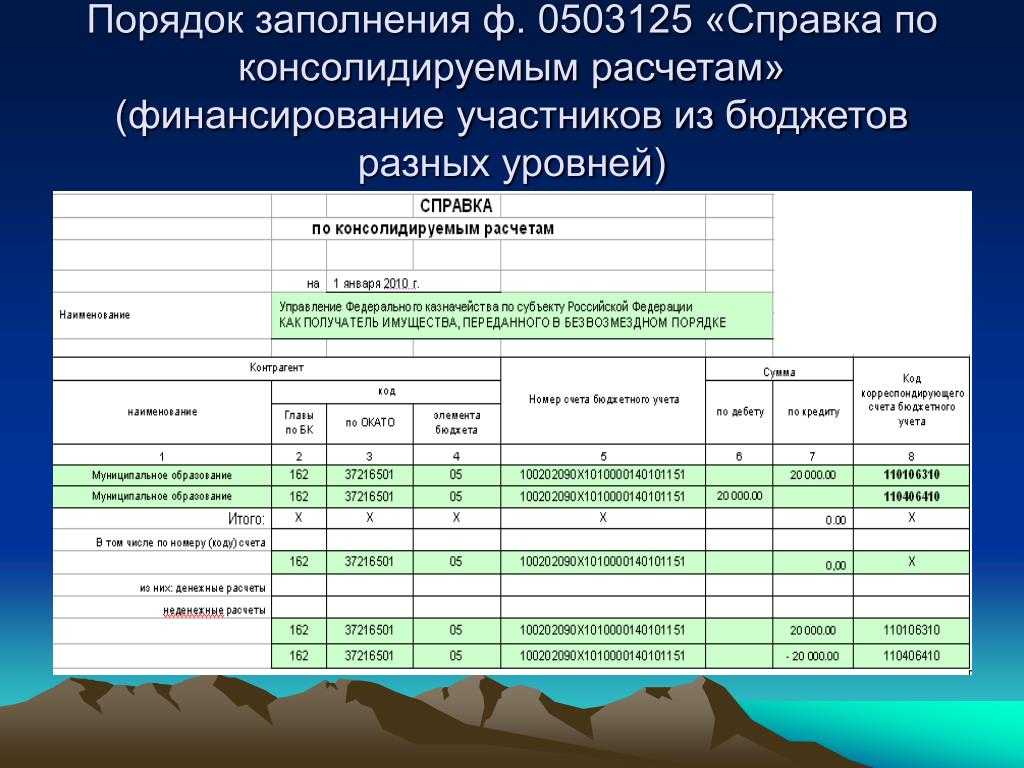

Назначение Справки по консолидируемым расчетам (ф. 0503125)

Бюджетная отчетность является важной составляющей бюджетного процесса. Единый состав бюджетной отчетности определен пунктом 3 статьи 264.1 Бюджетного кодекса Российской Федерации:

- отчет об исполнении бюджета;

- баланс исполнения бюджета;

- отчет о финансовых результатах деятельности;

- отчет о движении денежных средств;

- пояснительная записка.

Для формирования, например, отчета об исполнении федерального бюджета или отчета о финансовых результатах деятельности необходимо собрать и обработать бюджетную отчетность более десятка тысяч получателей бюджетных средств. Конечно, её сбор осуществляется поэтапно, с учетом подведомственности – получатели бюджетных средств сдают отчетность распорядителю бюджетных средств, тот, в свою очередь, главному распорядителю бюджетных средств. На каждом этапе отчетность сводится и, если это предусмотрено нормативным документом, консолидируется. При консолидации производится элиминация (исключение) взаимосвязанных показателей.

Форма 725 справка по консолидируемым расчетам порядок заполнения 2020

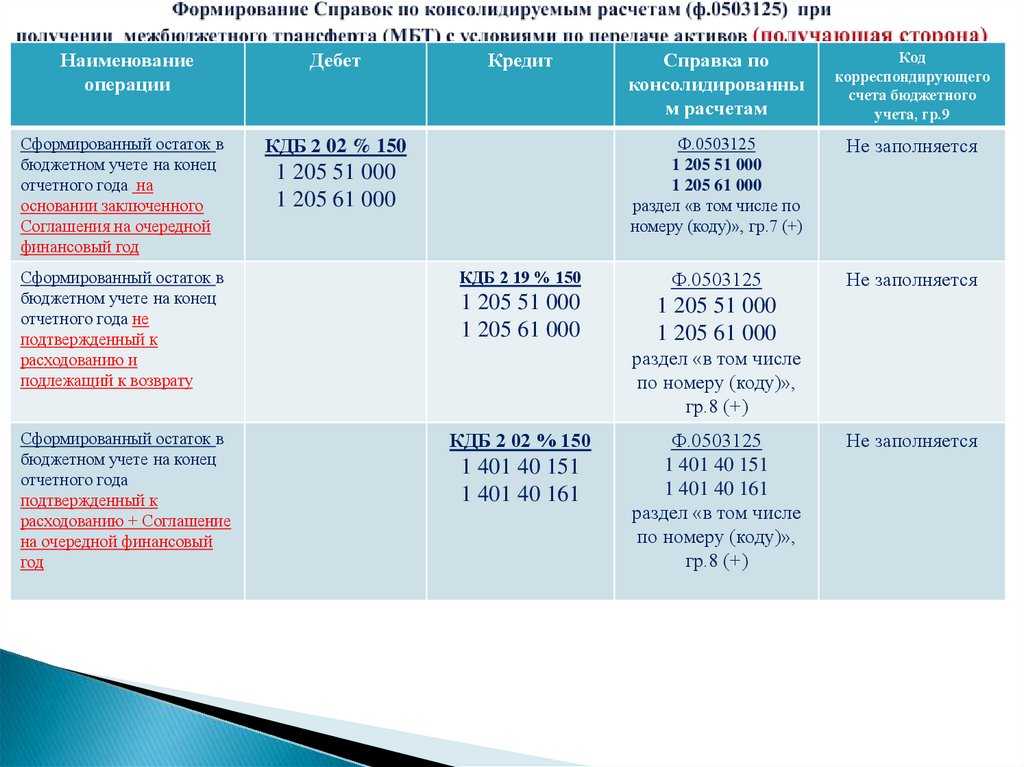

В частности, разделом III Перечня предусмотрены корреспонденции для начисления расчетов и перечислению (возврату) восстановленных остатков целевых межбюджетных трансфертов прошлых лет (при восстановлении расходов, произведенных по предоставленным до 01.01.2019 межбюджетным трансфертам).

Абзацем четырнадцатым пункта 23 Инструкции N 191н установлено, что Справка (ф. 0503125) по счетам 120551561 «Увеличение дебиторской задолженности по поступлениям текущего характера от других бюджетов бюджетной системы Российской Федерации», 120551661 «Уменьшение дебиторской задолженности по поступлениям текущего характера от других бюджетов бюджетной системы Российской Федерации», 120561561 «Увеличение дебиторской задолженности по поступлениям капитального характера от других бюджетов бюджетной системы Российской Федерации», 120561661 «Уменьшение дебиторской задолженности по поступлениям капитального характера от других бюджетов бюджетной системы Российской Федерации» формируется по поступлениям (перечислениям) межбюджетных трансфертов и возвратов неиспользованных остатков межбюджетных трансфертов в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение.

При этом Справка (ф. 0503125) по счету 140110151 «Доходы от поступлений текущего характера от других бюджетов бюджетной системы Российской Федерации» формируется в целях консолидации показателей признанных (начисленных) в отчетном периоде по результатам отражения операций по межбюджетным трансфертам доходов, включая операции по начислению расчетов по восстановленным (возвращенным) остаткам межбюджетных трансфертов прошлых лет (при восстановлении расходов, произведенных по предоставленным до 01.01.2019 межбюджетным трансфертам).

Обращаем внимание, что Справка (ф. 0503125) по коду счетов 120551000, 120561000 формируется на 1 января года, следующего за отчетным, в части дебетовых и кредитовых остатков на указанных счетах для консолидации сумм задолженности по неиспользованным остаткам целевых межбюджетных трансфертов, подлежащих возврату в бюджет, предоставивший целевой межбюджетный трансферт, если иная периодичность не будет установлена субъектом консолидированной отчетности по соответствующему периметру консолидации

Учитывая изложенное, для консолидации взаимосвязанных показателей no операциям начисления расчетов по восстановленным (возвращенным) остаткам межбюджетных трансфертов прошлых лет (при восстановлении расходов, произведенных по предоставленным до 01.01.2019 межбюджетным трансфертам) положениями Инструкции N 191н предусмотрено составление Справки (ф. 0503125) по счету 140110151 «Доходы от поступлений текущего характера от других бюджетов бюджетной системы Российской Федерации».

Для составления консолидированной бюджетной отчетности операции по кассовым выбытиям (перечисления) восстановленных остатков целевых межбюджетных трансфертов прошлых лет (предоставленных до 01.01.2019 межбюджетным трансфертам) отражаются в Справке (ф. 0503125) по коду счета 120551561 «Увеличение дебиторской задолженности по поступлениям текущего характера от других бюджетов бюджетной системы Российской Федерации» администратором доходов, получившим трансферт.

С учетом того, что операции по начислению расчетов по восстановленным остаткам и по перечислению (возврату) восстановленных остатков межбюджетных трансфертов осуществляются в пределах одного финансового года, дебетовые и кредитовые остатки по счету 120551000 «Расчеты по поступлениям текущего характера от других бюджетов бюджетной системы Российской Федерации» по состоянию на 1 января года, следующего за отчетным, по указанным операциям не образуются.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Порядок представления администраторами и получателями

Справку по консолидируемым расчетам (ф. 0503125) получатели бюджетных средств, администраторы источников финансирования дефицита бюджета и администраторы доходов бюджета сдают на следующие отчетные даты:

- ежемесячно – в части определения взаимосвязанных показателей (которые должны быть исключены при формировании консолидированной отчетности) по денежным расчетам и неденежным расчетам в части некассовых операций;

- на 1 января года, следующего за отчетным, – по денежным и неденежным расчетам;

- на другую отчетную дату, которую установит орган, уполномоченный формировать консолидированные формы бюджетной отчетности (например, поквартально).

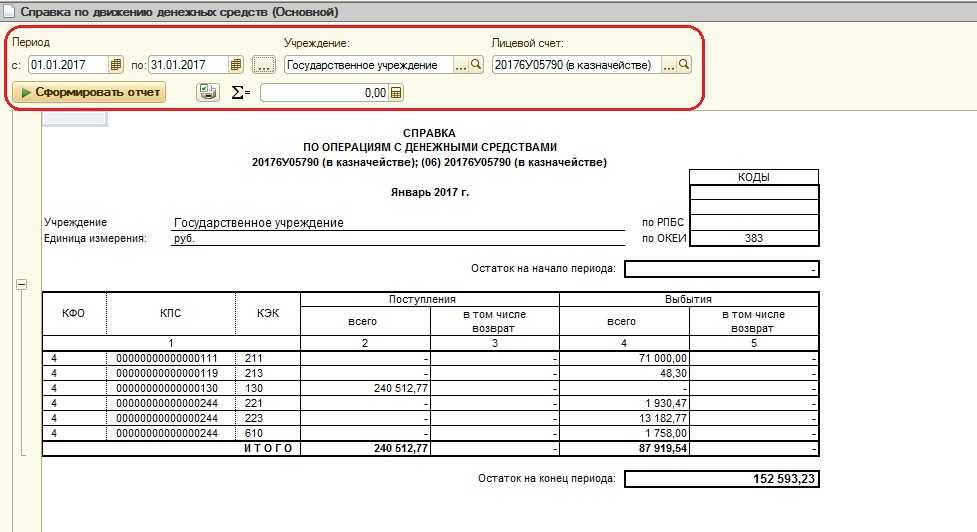

Для формирования Справки под денежными расчетами понимаются расчеты по операциям с денежными средствами, которые отражают в корреспонденции с соответствующими счетами 1.201.21.000, 1.201.22.000, 1.201.23.000, 1.201.27.000, 1.210.02.000, 1.202.00.000, 1.203.00.000, 1.304.05.000.

В свою очередь к неденежным расчетам относят:

- движение между учреждениями нефинансовых активов – их безвозмездные поступления и выбытия с учетом начисленной ранее амортизации, а также движение вложений в объекты нефинансовых активов (в т. ч. расчеты по централизованному снабжению);

- движение между учреждениями финансовых активов (денежных документов);

- движение между учреждениями неисполненных обязательств;

- оплату ГРБС (РБС) исполнительных листов, судебных решений по обязательствам ПБС;

- расчеты по платежам в бюджет между администраторами доходов бюджета, имеющими отдельные полномочия по администрированию кассовых поступлений и по начислению и учету платежей в бюджет;

- некассовые операции.

Справку составляйте нарастающим итогом с начала года на основании данных, отраженных на отчетную дату на счетах, в частности:

- 0.304.04.000 «Внутриведомственные расчеты»;

- 0.304.06.000 «Расчеты с прочими кредиторами» (в части бухгалтерских операций при изменении в течение отчетного периода типа учреждения: с казенного на бюджетное (автономное) учреждение, с бюджетного (автономного) учреждения на казенное);

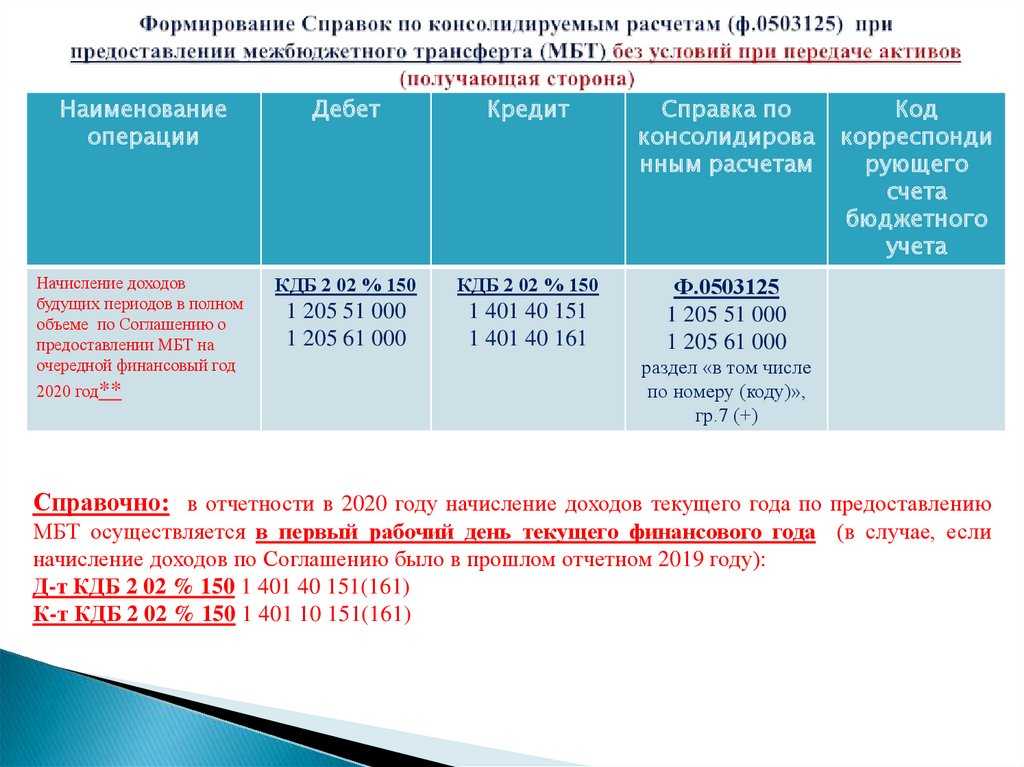

- 1.401.20.241, 1.401.20.281, 1.401.10.189, 1.401.10.191, 1.401.10.195 – по этим счетам справку составляйте для консолидации расчетов между ПБС и администраторами одного бюджета, подведомственными разным ГРБС и главным администраторам, по безвозмездной передаче/получению активов и обязательств, за исключением денежных средств, в том числе при упразднении госорганов и реорганизации;

- 1.401.20.251, 1.401.10.189, 1.401.10.191, 1.401.10.195 – по этим счетам справку составляйте для консолидации расчетов по безвозмездной передаче/получению активов и обязательств, за исключением денежных средств, между ПБС и госорганами разных бюджетов, в том числе при реорганизации;

- 1.205.51.561, 1.205.51.661, 1.205.61.561, 1.205.61.661, 1.206.51.561, 1.206.51.661, 1.302.51.831 – по этим счетам справку составляйте для консолидации расчетов между бюджетами по перечислениям межбюджетных трансфертов;

- 1.401.10.151, 1.401.10.161, и 1.401.20.251 – для консолидации показателей по доходам и расходам от межбюджетных трансфертов;

- 1.207.11.541 «Увеличение задолженности бюджетов бюджетной системы Российской Федерации по предоставленным бюджетным кредитам»;

- 1.301.11.710 «Увеличение задолженности перед бюджетами бюджетной системы Российской Федерации по привлеченным бюджетным кредитам в рублях».

Полный перечень счетов приведен в пункте 23 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. № 191н. Справку составляйте раздельно по каждому коду счета.

Показатели справки на 1 января отражайте без учета проведенных 31 декабря операций по закрытию счетов (п. 27 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. № 191н).

Операции по временному заимствованию средств с одного КВФО на другой

В случае отсутствия или недостаточности денежных средств на лицевом счете по одному коду вида деятельности для совершения расходных операций учреждение вправе произвести временное заимствование недостающих денежных средств с другого лицевого счета или по другому КВФО. В Письме Минфина РФ от 28.12.2016 № 02-06-10/79177 приведены корреспонденции счетов по отражению операций по временному заимствованию средств с кода вида финансового обеспечения 3 на код вида финансового обеспечения 2. Предложенные в письме корреспонденции счетов можно применять и в отношении отражения операций по заимствованию средств по другим кодам вида деятельности. Данные операции отражаются посредством счета 0 304 06 000 «Расчеты с прочими кредиторами».

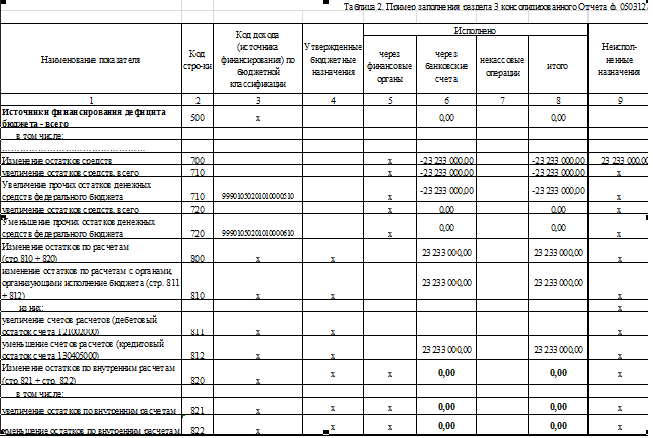

Из информации, приведенной в п. 2.1 Письма № 07-04-05/02-308, п. 55.1 Инструкции № 33н,следует, что операции по привлечению денежных средств в рамках покрытия кассового разрыва при исполнении обязательства в пределах остатка денежных средств на лицевом счете учреждения (заимствование средств между видами деятельности) отражаются в отчете (ф. 0503723) по строкам 463, 464, 501 и 502 с учетом следующих особенностей.

Наименование показателя

Код строки

Особенности заполнения строки

Изменение остатков средств при управлении остатками, всего

Поступление денежных средств при управлении остатками

Отражаются денежные средства, поступившие на исполнение обязательства и отраженные на забалансовом счете 17, открытом к счету 0 304 06 000. Показатель отражается со знаком минус

Выбытие денежных средств при управлении остатками

Приводятся показатели выбытия денежных средств, отраженные на забалансовом счете 18, открытом к счету 0 304 06 000. Показатель указывается в положительном значении

Изменение остатков средств, всего

За счет увеличения денежных средств

Отражаются операции, указанные по строке 463, со знаком минус.

По этой же строке фиксируется сумма показателя, приведенного по строке 710 графы 9 отчета (ф. 0503737), представленного на отчетную дату, и показателя поступления денежных средств во временное распоряжение без учета некассовых операций

За счет уменьшения денежных средств

Отражаются операции, приведенные по строке 464. Показатель фиксируется в положительном значении.

По этой строке отражается сумма показателя строки 720 графы 9 отчета (ф. 0503737), представленного на отчетную дату, и показателя выбытия денежных средств во временном распоряжении без учета некассовых операций

Пример 4.

Для совершения расходных операций по коду вида деятельности 7 учреждение было вынуждено привлечь денежные средства в размере 150 000 руб. с кода вида деятельности 2.

В бухгалтерском учете операции по привлечению денежных средств отражены следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Привлечены средства с КВФО 2 на исполнение обязательства по КВФО 7

Списаны денежные средства с КВФО 2

2 304 06 830 18 (КОСГУ 610)

2 201 11 610 18 (КОСГУ 610)

Поступили денежные средства на КВФО 7

7 201 11 510 17 (КОСГУ 510)

7 304 06 730 17 (КОСГУ 510)

Произведено исполнение обязательств по КВФО 7

7 201 11 610 18 (КОСГУ 610)

В отчете (ф. 0503723) при отражении операций по КВФО 7 бухгалтерские записи, приведенные в примере, отразятся так:

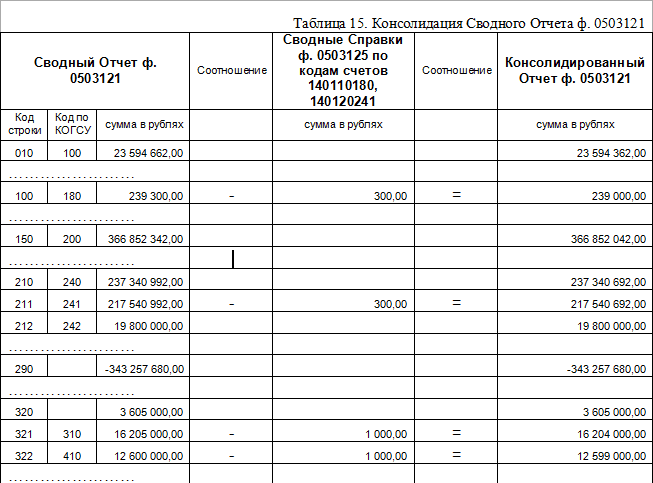

Консолидация Отчета ф. 0503121

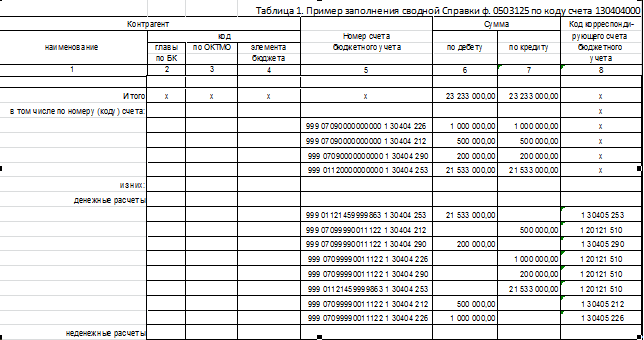

Суммы расчетов графы 6 в Справке по коду счета 140120241 и графы 7 в Справке по коду счета 140110180 должны быть равны. На основании данных Справок (сводных Справок ф. 0503125, сформированных ГРБС) финансовым органом, принимающим бюджетную отчетность, производится консолидация взаимных расчетов. То есть формируется консолидированный Отчет ф. 0503121 (пункт 100 Инструкции № 191н), путем суммирования одноименных показателей по строкам и графам соответствующих разделов консолидированных Отчетов ГРБС и исключения взаимосвязанных показателей по соответствующим кодам классификации операций сектора государственного управления (далее – КОСГУ). Применительно для нашего примера уменьшаются значения по следующим КОСГУ: 180 «Прочие доходы», 241 «безвозмездные перечисления государственным и муниципальным организациям», 310 «увеличение стоимости основных средств», 410 «уменьшение стоимости основных средств».

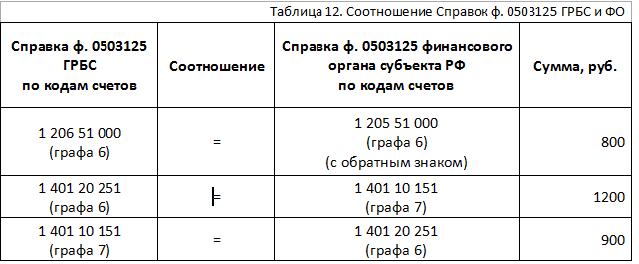

Также изменятся значения по кодам КОСГУ 100 «Доходы», 200 «Расходы», 240 «Безвозмездные перечисления организациям», но они получаются расчетным путем (в соответствии с Инструкцией №191н). По остальным кодам КОСГУ значения не меняются.

Пример консолидации приведен в Таблице 15.

Общие положения.

До внесения изменений в п. 4 Инструкции № 191н предусматривалась возможность учреждений сдавать отчетность либо в бумажном, либо в электронном виде. Теперь законодатель требует формировать бюджетную отчетность в виде электронного документа, подписанного усиленной квалифицированной электронной подписью, и представлять ее на электронных носителях или путем передачи по телекоммуникационным каналам связи.

Бумажный вариант отчетности допускается, если только у учреждения отсутствует организационно-техническая возможность формирования и хранения отчетности в виде электронного документа или если законодательством РФ установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе. В последнем случае (требование законодательства) все равно надо будет продублировать представление бумажной отчетности на электронном носителе или путем передачи по телекоммуникационным каналам связи.

В пункте 10 Инструкции № 191н в новой редакции уточнено, что днем представления бюджетной отчетности считается дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи отчетности на бумажном носителе.

Пользователь бюджетной отчетности в случае получения положи-тельного результата по факту проведения камеральной проверки отчетности, в том числе сформированной на бумажном носителе, обязан уведомить учреждение о дате принятия отчетности.

Письмо Минфина России от 23 апреля 2020 г. N 02-07-10/32687 Об особенностях формирования Справки по консолидируемым расчетам (ф. 0503125) бюджетным учреждением

В силу положений постановления Правительства Российской Федерации от 30 июня 2004 г. N 329 «О Министерстве финансов Российской Федерации», в Министерстве финансов Российской Федерации, если законодательством не установлено иное, не рассматриваются по существу обращения организаций по разъяснению (толкованию норм, терминов и понятий) законодательства Российской Федерации и практики его применения, а также по оценке конкретных хозяйственных операций.

Вместе с тем Департамент полагает возможным обратить внимание на следующее. Согласно порядку формирования Справки (ф

0503125), установленному Инструкцией N 191н, Справка (ф. 0503125) составляется нарастающим итогом с начала финансового года на основании данных, отраженных на отчетную дату:

Согласно порядку формирования Справки (ф. 0503125), установленному Инструкцией N 191н, Справка (ф. 0503125) составляется нарастающим итогом с начала финансового года на основании данных, отраженных на отчетную дату:

на счетах 140120241 «Расходы на безвозмездные перечисления текущего характера государственным (муниципальным) учреждениям», 140120281 «Расходы на безвозмездные перечисления капитального характера государственным (муниципальным) учреждениям», 140110189 «Иные доходы», 140110191 «Доходы от безвозмездных неденежных поступлений текущего характера от сектора государственного управления и организаций государственного сектора», 140110195 «Доходы от безвозмездных неденежных поступлений капитального характера от сектора государственного управления и организаций государственного сектора» для консолидации расчетов по безвозмездной передаче (получению) финансовых (за исключением денежных средств), нефинансовых активов и обязательств между субъектами бюджетной отчетности одного бюджета, в том числе при упразднении государственного органа (органа местного самоуправления), реорганизации учреждения;

на счетах 140120251 «Расходы на перечисления другим бюджетам бюджетной системы Российской Федерации», 140110189 «Иные доходы», 140110191 «Доходы от безвозмездных неденежных поступлений текущего характера от сектора государственного управления и организаций государственного сектора», 140110195 «Доходы от безвозмездных неденежных поступлений капитального характера от сектора государственного управления и организаций государственного сектора» для консолидации расчетов по безвозмездной передаче (получению) финансовых (за исключением денежных средств), нефинансовых активов и обязательств между субъектами бюджетной отчетности разных бюджетов бюджетной системы Российской Федерации, в том числе при реорганизации.

В составе форм бухгалтерской отчетности, утвержденной Инструкцией N 33н, указанная форма (Справка (ф. 0503125) не предусмотрена.

Вместе с тем Департамент доводит до сведения.

В настоящее время в соответствии с пунктом 4 статьи 27 Федерального закона «О бухгалтерском учете» от 6 декабря 2011 г. N 402-ФЗ в целях проведения публичного обсуждения проект СГС «Консолидированная бухгалтерская (финансовая) отчетность» размещен на официальном сайте Министерства финансов Российской Федерации в информационно-коммуникационной сети «Интернет».

Дополнительно сообщаем, что Министерством финансов Российской Федерации созданы условия, обеспечивающие доступность всех заинтересованных пользователей к текстам нормативных правовых актов и методических рекомендаций по их применению, разрабатываемых департаментами Министерства финансов Российской Федерации.

Тексты вышеназванных нормативных правовых актов, регулирующих ведение бухгалтерского (бюджетного) учета и составление бухгалтерской (финансовой) отчетности, с учетом последних изменений размещены на официальном сайте Министерства финансов Российской Федерации в информационно-коммуникационной сети «Интернет» в разделе «Бюджет/Бухгалтерский учет и бухгалтерская (финансовая) отчетность государственного сектора».

| Директор Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Романов |