Подсистема управления расходной арендой

Решение содержит подсистему управления расходной арендой (со стороны арендатора), которая предназначена для предприятий, арендующих значительное количество объектов недвижимости.

Подсистема обеспечивает эффективное управление договорами аренды: учет условий договоров и вносимых изменений, контроль начислений по договорам, автоматическое формирование счетов и актов, планирование платежей, автоматическое формирование напоминаний и уведомлений по различным событиям.

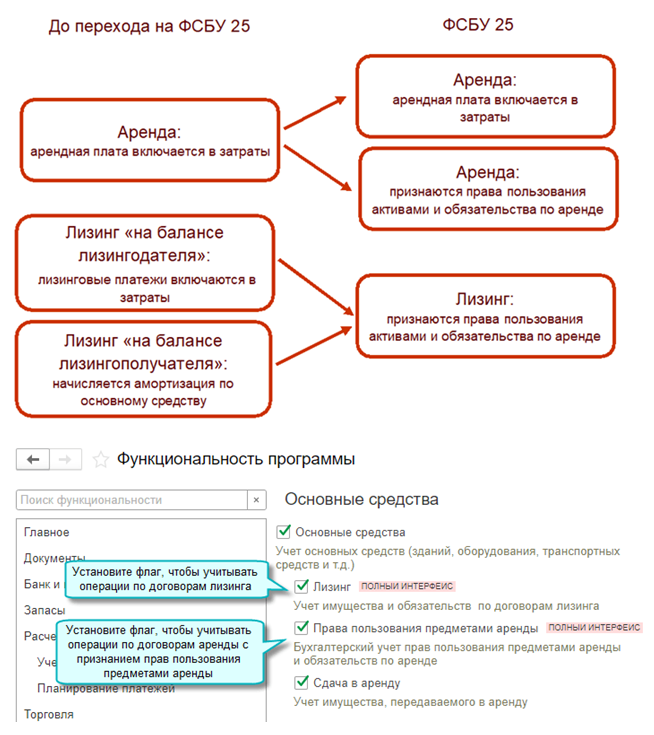

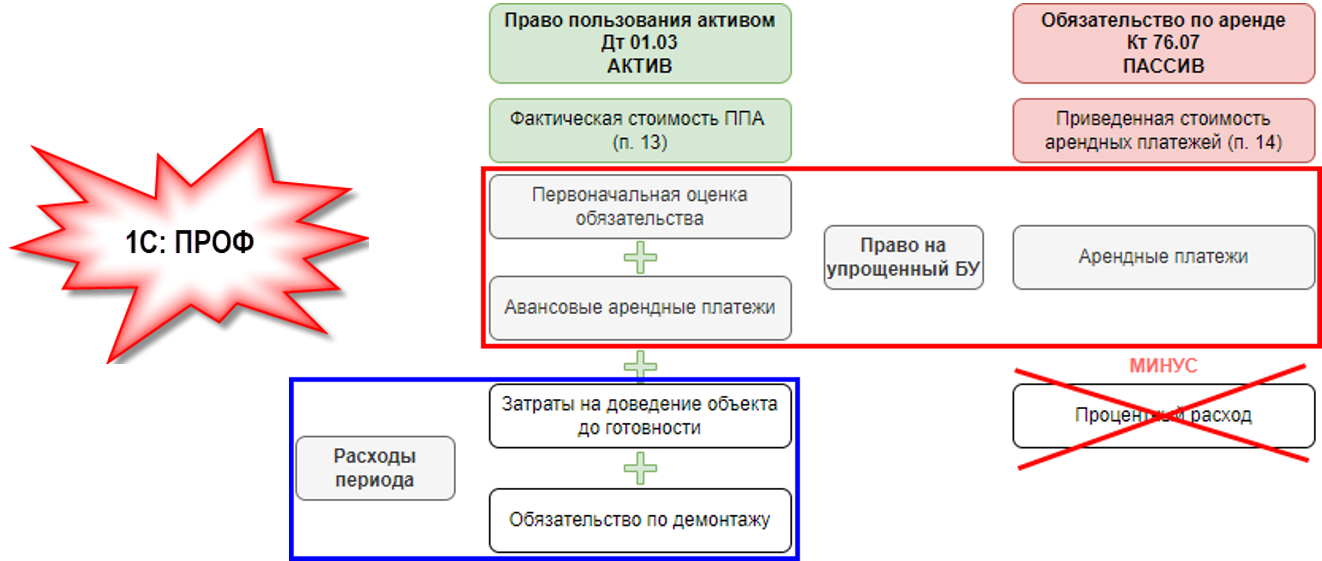

Для разделения договоров аренды на учитываемые по простой схеме (как обычные расходы) и по сложной схеме (с регистрацией прав пользования активами) в карточку договора контрагента добавлено поле Способ бухгалтерского учета аренды« с вариантами Расходы (простая аренда) и Право пользования предметами аренды.

Для автоматического заполнения способа бухгалтерского учета в новых договорах в настройках параметров по недвижимости предусмотрена константа Основной способ учета расходной аренды.

Для регистрации условий договора аренды в системе предназначен документ Заключение договора аренды. Отразим в этом документе условия нашего примера.

На закладке Постоянная часть платы отразим услуги по аренде. Для каждой услуги и арендуемого объекта указывается свой срок действия. Ставку можно указать как числом, так и в виде графика изменения ставок, если он известен на момент заключения договора. В нашем примере график нужно использовать для ставок за офисные помещения.

На закладке Переменная часть платы отразим условия по электроэнергии.

На закладке Сроки оплаты укажем сроки оплаты услуг. В системе предусмотрены гибкие возможности настройки сроков оплаты: с привязкой к дате периода, дате счета или дате начисления, при этом сроки оплаты для постоянной и переменной части можно устанавливать раздельно, а также, при необходимости, назначать сроки оплаты для конкретных услуг. В нашем примере для постоянной части срок оплаты – 5-е число текущего месяца, для переменной – 5 рабочих дней с даты выставления счета.

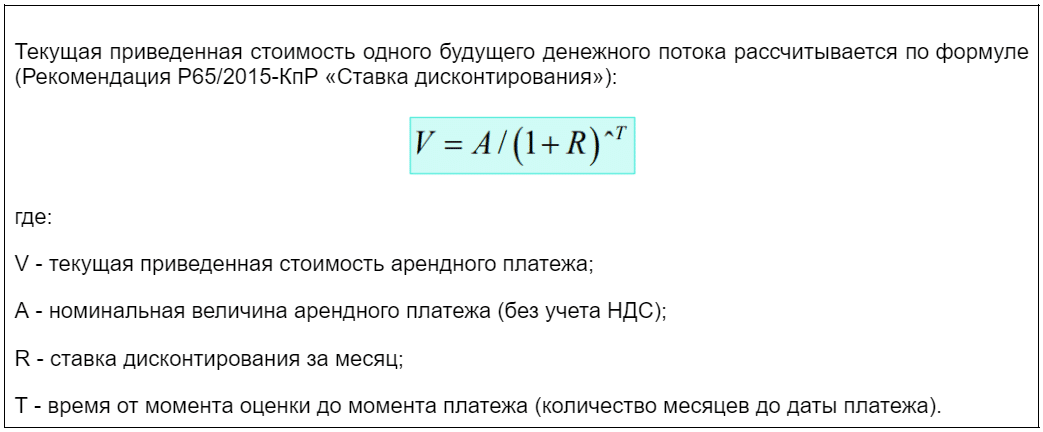

Пример расчета месячной ставки дисконтирования по ФСБУ 25/2018

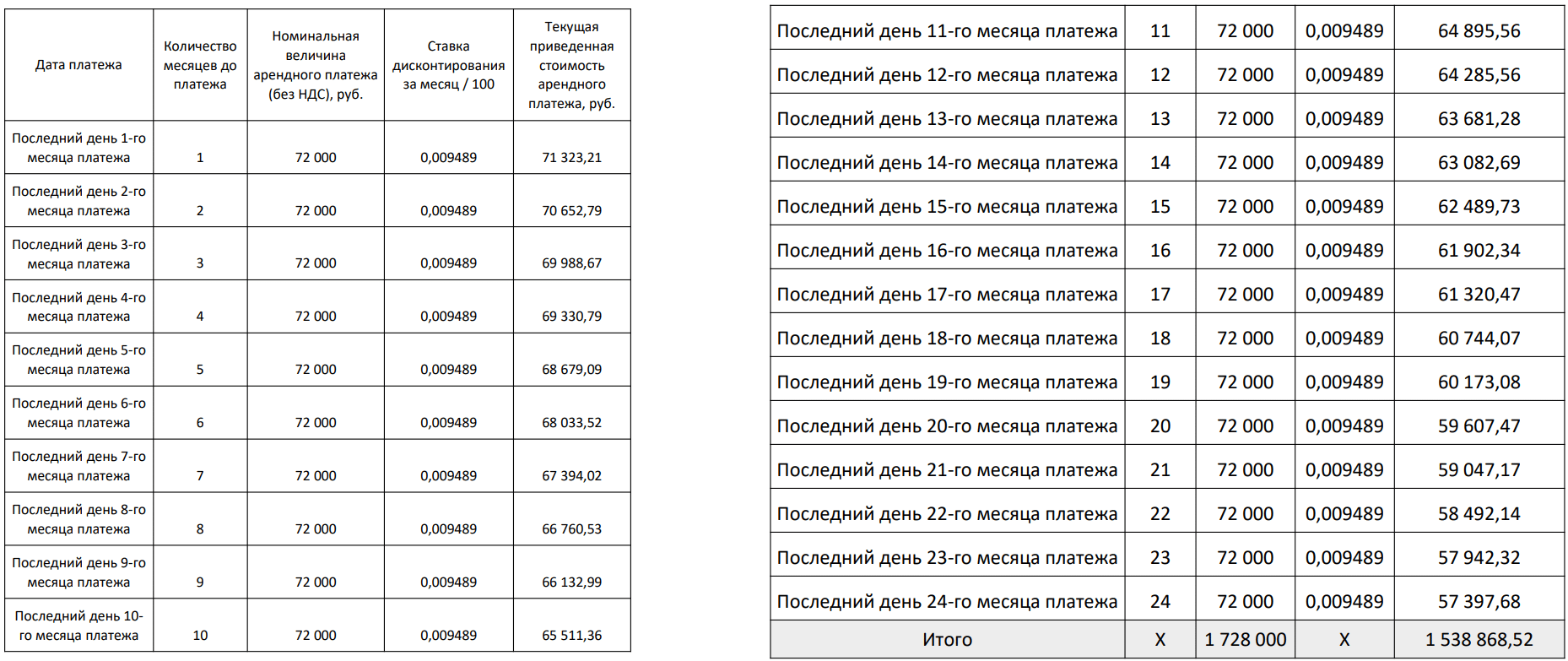

Предмет аренды (движимое имущество) получен первого числа месяца аренды. Срок аренды — 24 месяца. По его окончании имущество возвращается арендодателю. Ежемесячный арендный платеж составляет 86 400 руб. (в том числе НДС 14 400 руб.). Он вносится на последнее число каждого месяца действия договора. Счета-фактуры на арендные платежи арендодатель выставляет ежемесячно на последнее число месяца. Ставка, по которой организация могла бы получить заем на сопоставимых условиях, составляет 12% годовых.

Амортизация в бухгалтерском учете начисляется линейным способом. Предмет аренды используется в основной деятельности организации. Для целей бухгалтерского учета отчетным периодом является месяц. В налоговом учете применяется метод начисления. Отчетными периодами по налогу на прибыль признаются месяц, два месяца, три месяца и так далее до окончания календарного года.

Предположим, что в данном случае организация не может определить ставку дисконтирования расчетным путем. Соответственно, она использует ставку, по которой могла бы получить заем на сопоставимых условиях, —12% годовых. В рассматриваемой ситуации арендные платежи вносятся ежемесячно. Для их дисконтирования месячная ставка определяется по формуле:

![]()

В данном случае месячная ставка равна 0,9489% (((1 + 12/100)1/12 — 1) x 100%).

В таблице ниже отражена приведенная стоимость каждого арендного платежа, рассчитанная с применением данной формулы. Расчеты произведены с использованием таблицы Excel.

Такой же результат в данном случае можно получить, используя финансовую функцию Excel ПС, при внесении арендных платежей в одинаковой сумме через равный промежуток времени (аннуитеты).

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392

АРМ Начальника производства и АРМ Рабочего цеха для 1С:УНФ. Цифровое производство малого и среднего бизнеса

Расширение для 1С:УНФ с комплектом из двух АРМ: «АРМ для начальника производства» и «АРМ для рабочего цеха». «АРМ Начальника производства» позволяет анализировать общую картину состояния заказов покупателей и наличие конечных комплектующих и сырья для производства заказанной продукции. Есть возможность направлять заказы в производственную работу (в случае, если заказанную продукцию нужно произвести), резервировать и отгружать готовую продукцию. «АРМ рабочего цеха» позволяет обычным работникам оперативно закрывать производственные задания (оформлять документы выпуска) сразу в программе 1С.

14400 руб.

78

Нужно ли арендатору применять ФСБУ 25/2018, если договор аренды заключен на неопределенный срок?

По поводу классификации аренды с неопределенным сроком имеются следующие комментарии регулирующих органов.

В Письме Минфина России от 09.08.2018 № 02-07-07/56267 сказано, что договор аренды, заключенный организацией госсектора на неопределенный срок, при определенных условиях следует классифицировать как договор операционной аренды, принимая во внимание период бюджетного цикла — три года — и руководствуясь принципом непрерывности деятельности субъекта учета. Письмо доведено для исполнения нижестоящим налоговым органам Письмом ФНС России от 15.08.2018 № АС-4-5/15752@

Насколько — с учетом различий в учете операционной аренды по СГС «Аренда» и по ФСБУ 25/2018 (см., например, п. 20 СГС «Аренда») — эту позицию Минфина России можно распространить на учет по ФСБУ 25/2018, неясно.

Банк России считает: при возникновении в порядке п. 2 ст. 621 ГК РФ договора аренды с неопределенным сроком основанием для классификации договора аренды арендатором в качестве краткосрочной или долгосрочной аренды будет являться профессиональное суждение (Письмо Банка России от 12.07.2019, ответ на вопрос 2). При этом следует иметь ввиду, что Положение Банка России от 12.11.2018 № 659-П «О порядке отражения на счетах бухгалтерского учета договоров аренды кредитными организациями», так же как и ФСБУ 25/2018, разработано на основе МСФО (IFRS) 16 «Аренда» (см. п. 1.2 данного Положения).

Организация должна опираться на профессиональное суждение, основанное на принципах учета по ПБУ 1/2008. Согласно п. 5 и п. 6 этого ПБУ один из них — это принцип приоритета содержания над формой: отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы (которой в данном случае является неопределенный срок аренды), сколько из их экономического содержания и условий хозяйствования (в роли которого выступает оценка наиболее вероятного реального срока сохранения арендных отношений при планах пролонгации).

Элементы аренды активов

На следующей схеме показаны основные элементы бизнес-процесса для аренды.

Арендованный актив содержит следующие основные компоненты:

-

Договор аренды — арендодатель владеет активом и соглашается с арендополучателем передать в аренду актив на определенный период в обмен на периодическую выплату арендной платы. В дополнение к юридическому контракту между арендодателем и арендополучателем, договор аренды фиксирует управленческие решения, такие как вероятность использования возможности обновления и передачи собственности.

-

Расчет и классификация аренды по стандарту учета — расчет и классификация аренды определяют стандарт учета, который будет применяться в исходном и последующем измерениях, а также проверка классификации, которая определяет тип аренды. Аренда может быть финансовой арендой, операционной арендой, краткосрочной арендой или арендой малоценного актива. Система также вычисляет текущую чистую стоимость будущих минимальных выплат арендной платы для целей оценки и классификации.

-

-

Проводки по аренде — аренда актива поддерживает первоначальное признание актива в форме права пользования по аренде в балансовом отчете, а также последующее измерение для аренды в балансовом отчете или аренды вне балансового отчета. Проводка начального признания измеряет текущую чистую стоимость будущих минимальных арендных платежей. Эти данные используются для определения значения первоначального актива в форме права пользования и арендного обязательства, которые влияют на балансовый отчет организации. Последующее измерение месячных проводок по аренде включает накопленный процент по обязательству по аренде, что увеличивает арендное обязательство. Оно также измеряет начисление платежей по аренде, уменьшающих арендное обязательство, которое впоследствии будет выплачено арендодателю. Измерение также включает амортизацию актива в форме права пользования.

Для аренды вне балансового отчета система вычисляет расходы по аренде методом прямой линии в соответствии с тем периодом, который меньше: экономический срок службы актива или срок аренды. Корректировки аренды измеряют изменения контракта, такие как продление или расширение аренды, и проводку обесценивания, использующую актив в форме права пользования для безвозвратных затрат.

Аренда актива интегрируется с главной книгой, чтобы гарантировать, что все разнесенные проводки по аренде обновляют план счетов. Аренда платов интегрируется с модулем расчетов с поставщиками для отслеживания накладных арендодателя в модуле расчетов с поставщиками и выполнения будущих платежей оттуда. Интеграция с модулем основных средств позволяет отслеживать аренду в регистре основных средств и разносить проводки по активам в форме права пользования, включая начальное признание, амортизацию и обесценение актива из модуля основных средств.

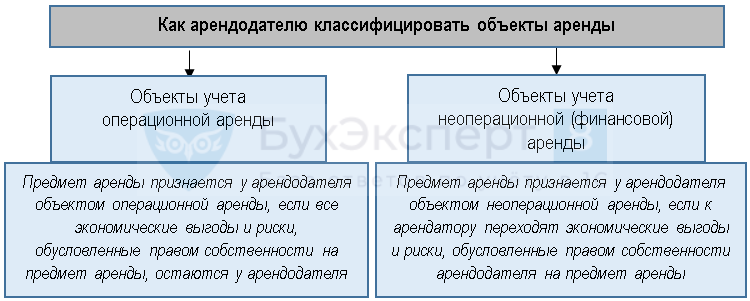

Порядок ведения учёта арендодателем

Применение ФСБУ 25/2018 у арендодателя зависит от статуса аренды — операционной или финансовой (лизинг). Поэтому сразу же нужно определить статус в зависимости от условий договора аренды.

Главное отличие операционной аренды от финансовой в том, что арендодатель при сдаче в аренду какого-либо объекта оставляет за собой экономические выгоды и риски. Следовательно, при финансовой аренде они переходят арендатору.

Чтобы определить, какая именно аренда, необходимо опираться на признаки, которые прописаны в п. 25 и в п. 26.

Если имеются иные обстоятельства, которые доказывают, что к арендатору переходят экономические риски и выгоды, то аренду нужно определять как финансовую.

То же самое касается и операционной аренды, если присутствуют иные обстоятельства, которые подтверждают, что экономические риски и выгоды остаются у арендодателя.

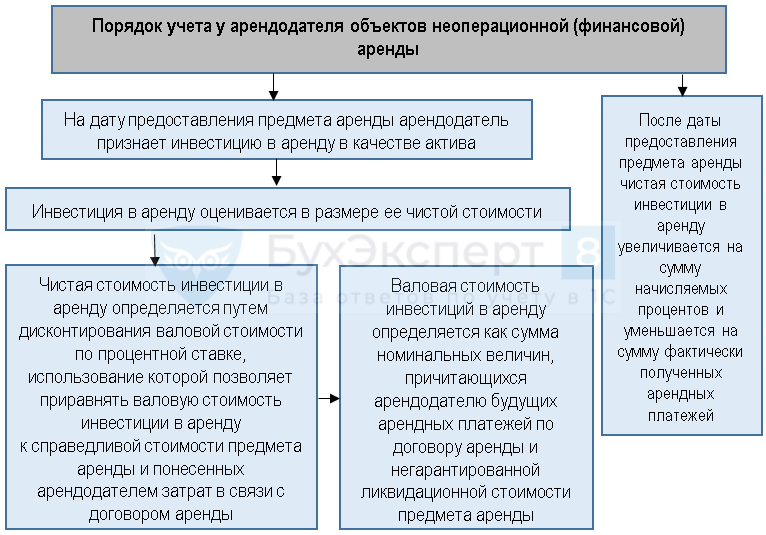

Финансовая аренда

При учёте финансовой аренды у арендодателя по ФСБУ 25/2018 нужно ввести новый вид актива «Инвестиции в аренду», который отражается на счёте 76 (п. 32).

Этот актив отражает валовую стоимость инвестиций, которая равна сумме размера будущих арендных платежей по номиналу и негарантированной ликвидационной стоимости предмета аренды. Простым языком — это деньги, которые получит арендодатель, пока объект аренды будет пригодным к использованию.

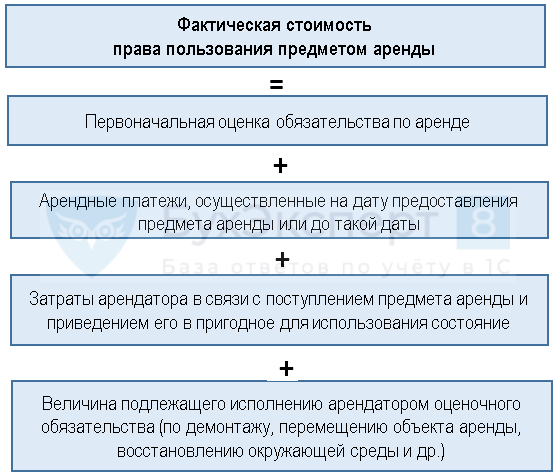

Впоследствии валовая стоимость дисконтируется. При определении ставки необходимо, чтобы на момент передачи предмета аренды стоимость была равна его справедливой стоимости и расходам, которые арендодатель понёс в ходе исполнения договора аренды (п. 33).

В бухгалтерском учёте инвестиции отражаются по чистой стоимости, учитывая дисконтирование.

- Дт 76 Кт 01, 60… — балансовая стоимость предмета аренды.

- Дт 76 Кт 91.1 — доход арендодателя.

Доходом арендодателя является разница между балансовой стоимостью предмета аренды и чистой стоимостью инвестиции в аренду.

Пункт 36 предусматривает, что чистая стоимость аренды уменьшается на величину полученных арендных платежей и увеличивается на величину начисляемых процентов (п. 36). В целом, порядок учёта аренды здесь идентичен порядку у арендатора.

Ставка дисконтирования подбирается таким образом, чтобы при дисконтировании валовая стоимость инвестиций в аренду с учётом графика оплаты была равна справедливой стоимости объекта аренды.

Проценты, которые начисляются, арендодателю нужно признать в качестве доходов. (п. 37). Для этого предусмотрена проводка — Дт 76 Кт 91.1.

Также чистую стоимость инвестиций в аренду нужно проверять на обесценение в соответствии с МСФО (IFRS) 9 «Финансовые инструменты» (п. 38).

Операционная аренда

При операционной аренде арендодателю в учёте можно ничего не менять и отражать актив так же, как и до передачи его в аренду (п.41).

Признавать доходы арендодатель может равномерно или по другой выбранной методике. То есть, арендодатель может учитывать доходы как и раньше — по мере выставления документов арендатору (п. 42).

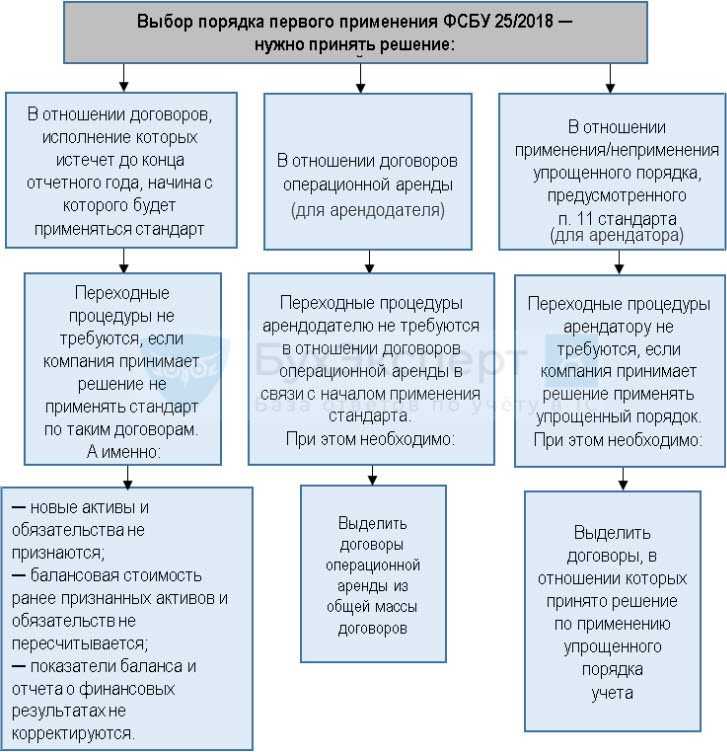

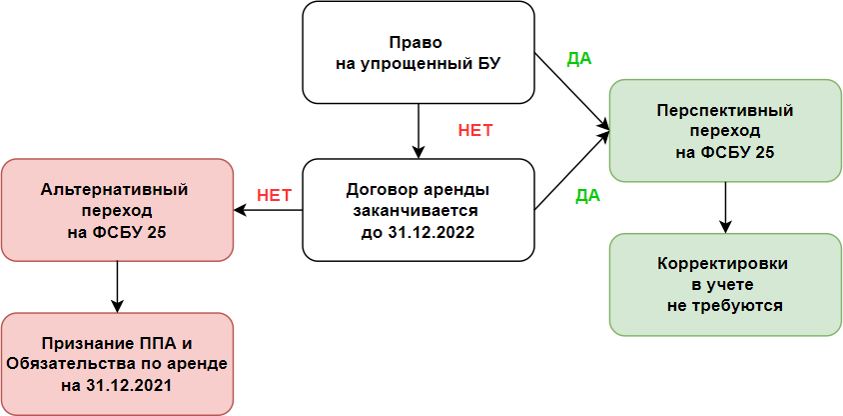

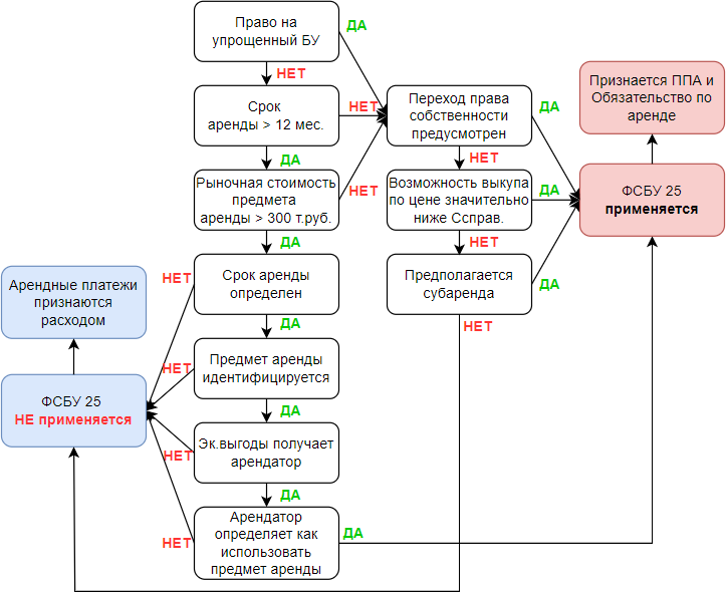

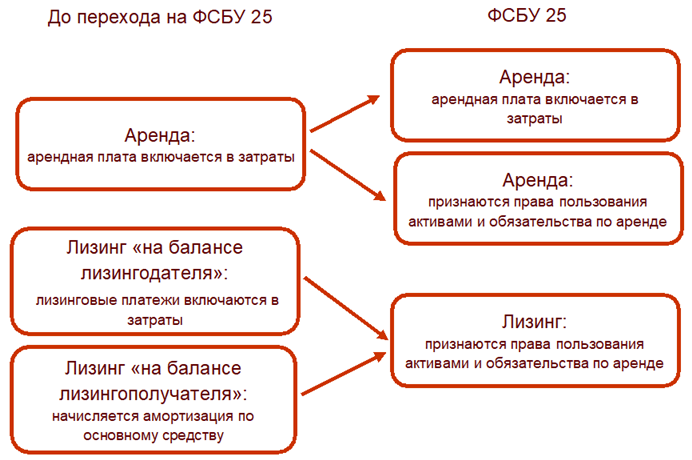

В каких случаях начало применения ФСБУ 25/2018 не меняет учет по договору аренды (лизинга)

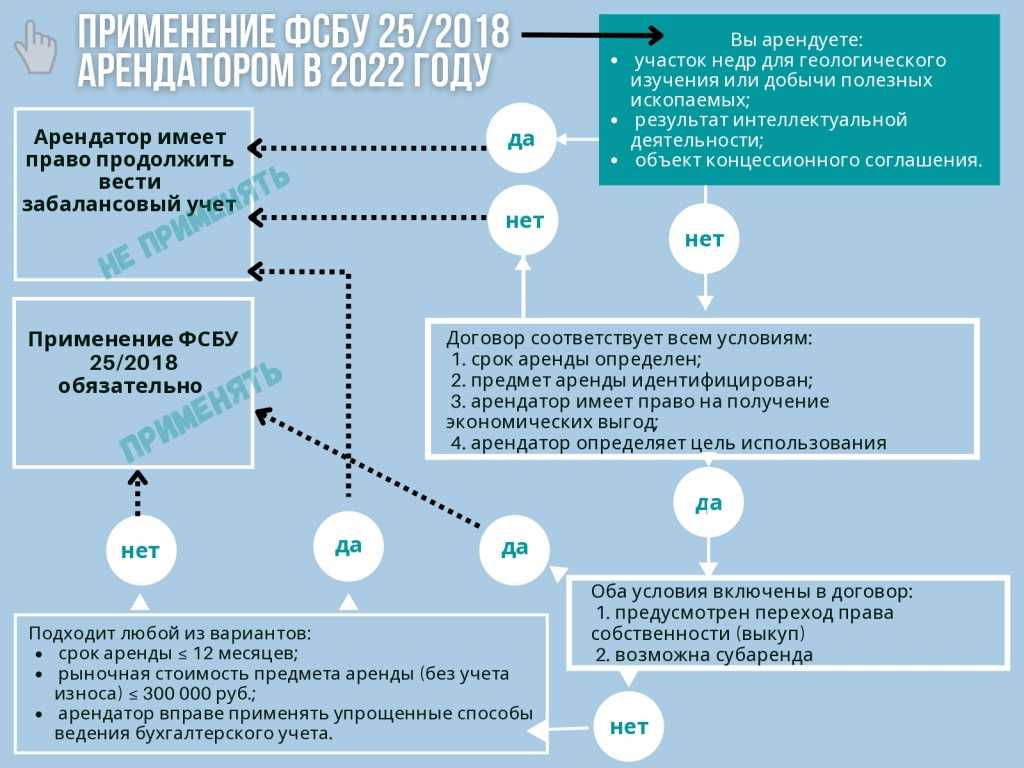

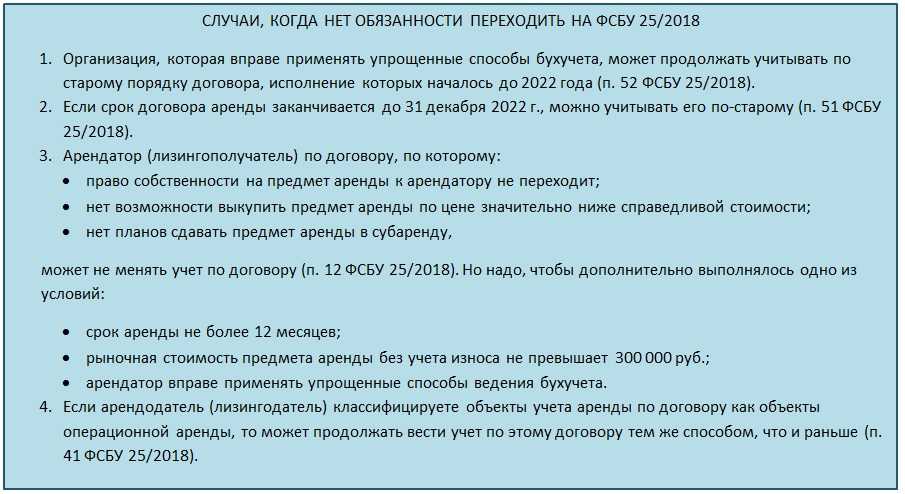

- Если ваша организация вправе применять упрощенные способы бухгалтерского учета, то по договорам, исполнение которых началось до 2022 г., можно продолжать применять старый порядок учета (п. 52 ФСБУ 25/2018).

- Если срок договора завершится до 31 декабря 2022 г. (или до конца года, с которого вы стали досрочно применять ФСБУ 25/2018 к другим договорам аренды), можете учитывать его по-старому (п. 51 ФСБУ 25/2018).

- Если вы — арендатор (лизингополучатель) по договору, согласно которому право собственности на предмет аренды к вам не переходит и выкупить его по цене значительно ниже справедливой стоимости вы не можете, при этом вы не собираетесь сдавать предмет аренды в субаренду, то возможно, что по такому договору учет менять не придется (п. 12 ФСБУ 25/2018).

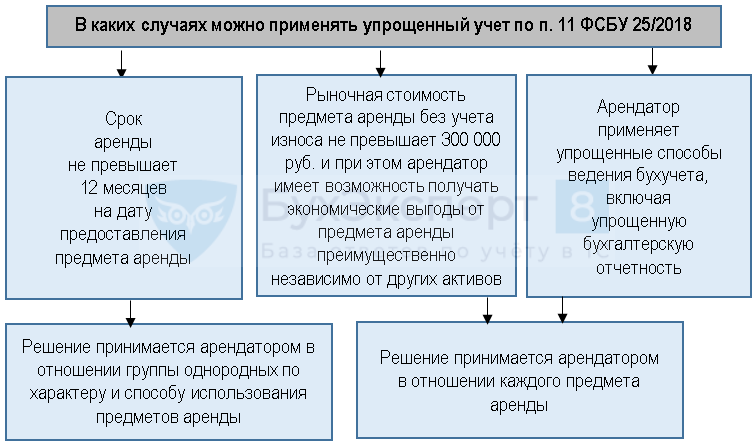

Для этого надо, чтобы дополнительно выполнялось одно из условий (п. 11 ФСБУ 25/2018):

— срок аренды не более 12 месяцев;

— рыночная стоимость предмета аренды без учета износа не превышает 300 000 руб.;

— организация вправе применять упрощенные способы ведения бухгалтерского учета.

Если вы арендодатель (лизингодатель) и классифицируете объекты учета аренды по договору в качестве объектов учета операционной аренды, то можете продолжать вести учет по этому договору так же, как вы это делали раньше (п. 41 ФСБУ 25/2018).

Во всех остальных случаях порядок учета по договору аренды (лизинга) придется изменить.

Комментарий: