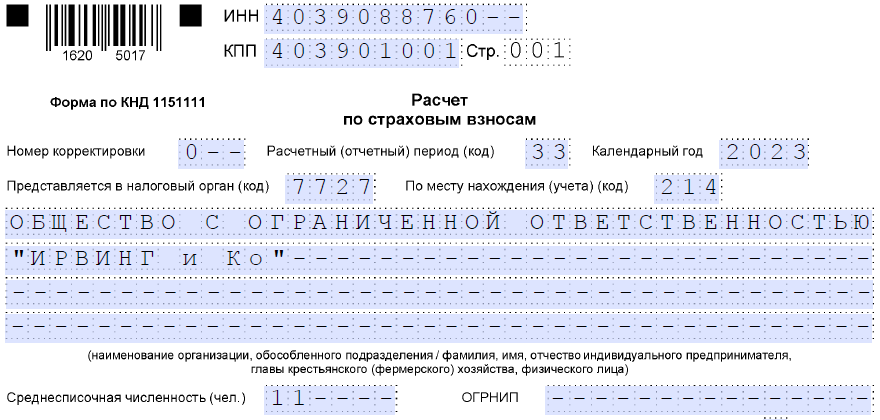

Корректировка Расчета по страховым взносам 2023

- Добавить поле «тип плательщика». Выделяют два типа — лица, которые выплачивали доходы за последние 3 месяца и лица, которые дозходы не выплачивали.

- Указывать в разделе 1 только начсления за последний квартал, а не нарастающим итогом с начала года.

- Добавить в подразделы 1.1 и 1.2 поле для вычетов из облагаемой базы.

- Преобразовать подраздел 1.4 в приложение 1.1.

- Убрать из приложения 2.2 строки для льготных видов деятельности и иностранных работников, но добавить строку 055 для выплат иностранцам-гражданам ЕАЭС

- Изменить приложения для льготников.

Скорректировать расчет по взносам поможет наша программа «Упрощенка 24/7». Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю. Первый год работы в программе «Упрощенка 24/7» для вас совершенно бесплатный. Начните прямо сейчас.

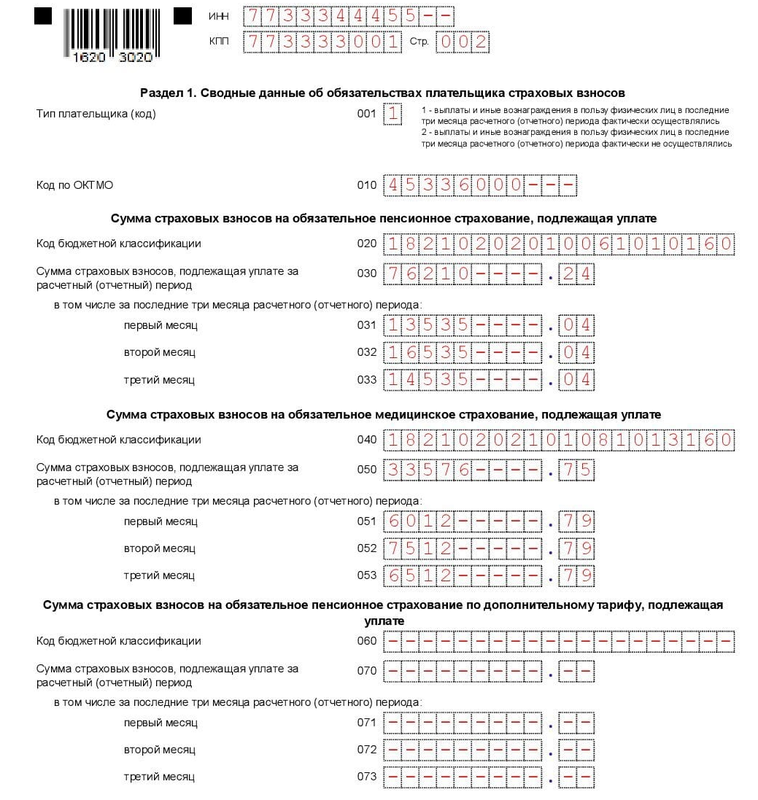

Во-первых, пунктом 1 статьи 119 НК РФ предусмотрен штраф в размере пяти процентов с суммы взносов, которые указаны в расчете, за каждый просроченный месяц. При этом установлены максимальные и минимальные границы штрафа. Так, общая сумма не может превышать предела в 30% от суммы страховых взносов, указанной в отчете, и не будет меньше одной тысячи рублей.

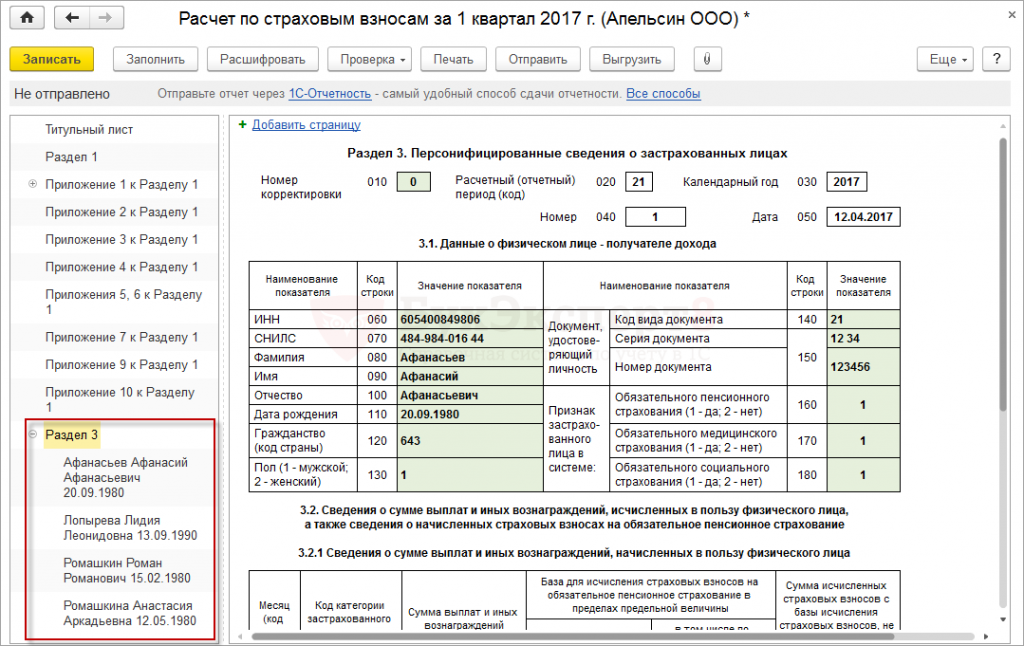

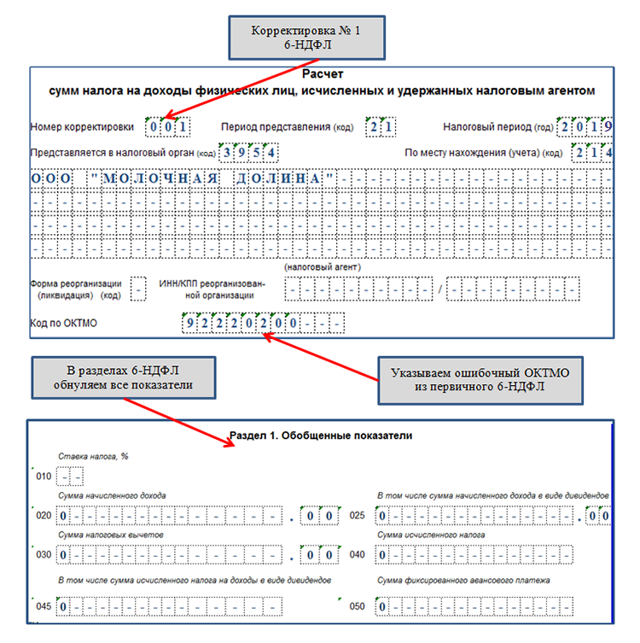

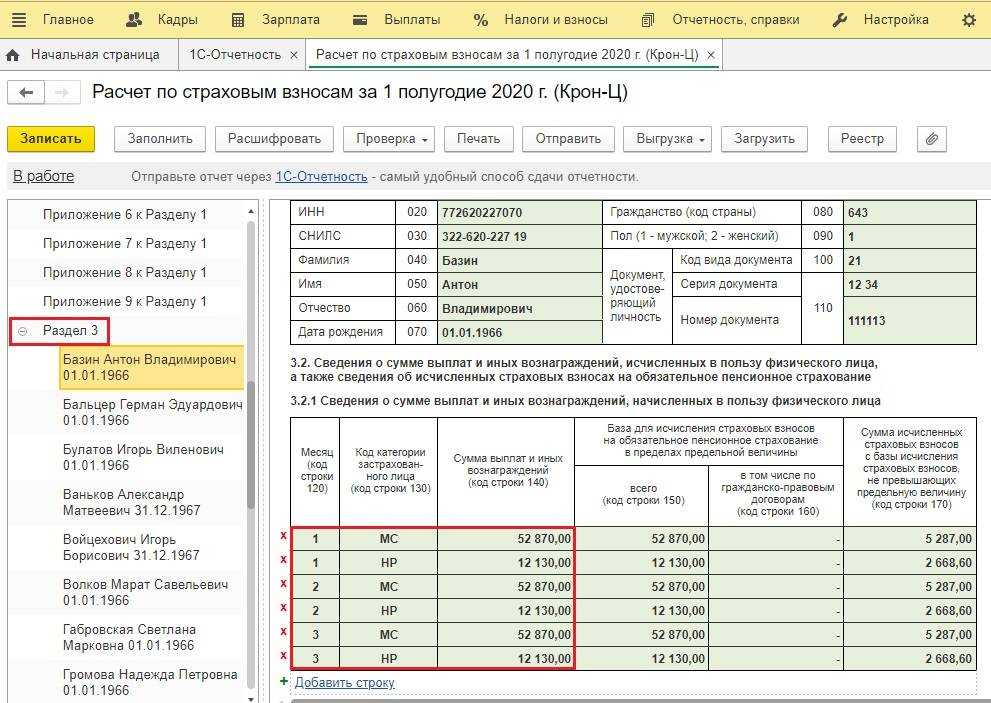

Чтобы исправить ошибки в этих сведениях, в уточненный расчет включите раздел 3 с правильными анкетными данными лица, по которому вносятся исправления, и с корректными показателями в подразделе 3.2 — с номером корректировки, отличным от «0», но с тем же порядковым номером (строка 040), что и в первичном расчете.

Итоги Отчет по страховым взносам, имеющим с 2023 года нового куратора в лице ИФНС, новую (общую для всех взносов, курируемых ИФНС) форму бланка и новый срок для сдачи, составляется по тем же принципам, которые действовали в периоды подачи аналогичных отчетов непосредственно в фонды. Отчет сдается поквартально.

Очень важно, чтобы в пояснении были четко описаны причины проблемы, в связи с которой представители налоговой службы обратились в компанию. Их нужно не только обозначить, но и аргументировать

При этом доказательная база должна заключаться не только в словах, но и наличии соответствующих подтверждающих бумаг.

Если вам пришло требование от налоговой дать пояснение по поводу страховых взносов, а вы никогда раньше таких документов не делали, посмотрите приведенный ниже пример и прочитайте комментарии к нему – с их помощью у вас наверняка получится сформировать нужное вам письмо.

Для пояснений можно взять обычный лист бумаги или же бланк с фирменными реквизитами, при этом лучше не писать их от руки, а напечатать на компьютере. После окончательного формирования документ нужно обязательно подписать – хорошо, если в документе будет два автографа: директора и главного бухгалтера. Делать пояснение следует в двух идентичных экземплярах, один из которых надо отправить по месту требования, а второй оставить у себя. Если в учетной политике предприятия есть указание на использование печати в его текущей деятельности, письмо следует завизировать с ее помощью. В журнале исходящей документации надо поставить отметку об отправленном пояснении (указав его номер и дату).

Кроме того, не следует забывать и о том, что работники надзорного ведомства могут по-своему истолковать молчание налогоплательщика, вследствие чего может произойти постановка предприятия в график ближайших выездных налоговых проверок. А это уже более серьезная опасность, ведь по итогам таких контрольных мероприятия, компании нередко подвергаются более серьезному административному наказанию (особенно актуально, учитывая, что некоторые огрехи есть в работе практически любой организации).

Иногда работники организаций по каким-то своим соображениям не считают нужным отвечать на письма из налогового органа или же по рассеянности просто забывают это сделать. Ранее никаких санкций за это законодательством предусмотрено не было, но с 1 января 2023 года налоговики получили право штрафовать предприятия за непредоставление пояснений.

Когда и как сдавать корректировку РСВ

Сроки сдачи уточнённого расчёта не закреплены в законе. Но следует учитывать некоторые нюансы.

Сдать корректировку можно в сроки представления первичного расчёта. Допустим, вы сдали РСВ за девять месяцев в начале октября. А в середине октября обнаружили ошибку. Если отправить корректировку до конца октября, то можно избежать штрафа.

В ситуации, когда ошибку обнаружили сразу после отправки РСВ или на следующий день, не следует торопиться. Лучше дождаться, пока ФНС зарегистрирует у себя первичный расчёт — только после этого она сможет принять уточнённый.

Если срок сдачи первичного РСВ уже истёк, сдавайте корректировку сразу, как только найдёте ошибку. Если успеть исправить неточность до того, как её обнаружат налоговики, штрафов не будет.

Уточнёнку сдают в ФНС по месту учёта. Если в компании 10 или менее сотрудников, можно сдать её на бумаге или в электронном виде. Если численность сотрудников превышает эту цифру, то ФНС примет только электронный отчёт.

Когда нужно сдавать уточнённый РСВ

Налогоплательщики подают РСВ по форме, утверждённой Приказом ФНС России от 29.09.2023 №ЕА-7-11/696@. Документ сложный, и иногда могут быть ошибки — неточности, описки, пропуски. В этому случае возможны два варианта действий:

- оставить всё как есть, если ошибки не привели к занижению базы расчёта страховых взносов;

- скорректировать данные и повторно подать уточнённый расчёт по страховым взносам.

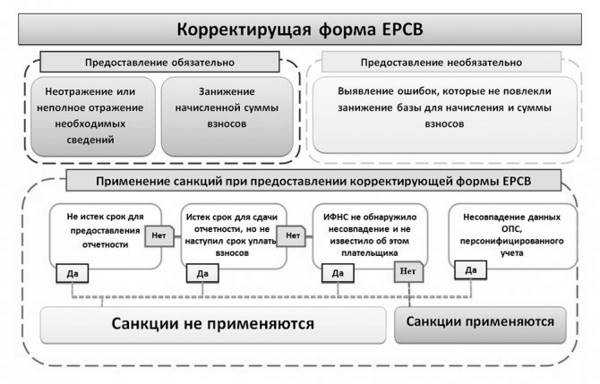

Уточнёнка по РСВ обязательна при обнаружении:

- ошибок в расчётах, которые привели к снижению суммы страховых взносов;

- полностью или частично отсутствующих данных.

Во всех других случаях у страхователя есть право не менять отправленный ранее РСВ. Например, если допущена опечатка в ФИО застрахованного лица, или указан неверный порядковый номер в таблице.

Есть отдельный блок оснований в пункте 7 статьи 431 НК РФ, при которых форма РСВ считается не представленной:

- когда суммы выплат вознаграждений физлицам не соответствуют действительности;

- когда обнаружены ошибки в базе для исчисления страховых взносов или в сумме самих взносов. Их проверяют при помощи контрольных соотношений. За 2023 год они приведены в Письме ФНС России от 10.03.2023 №ЕД-7-11/878@ и от 06.10.2023 г. № БС-4-11/12801@;

- если суммы показателей по застрахованным лицам не совпадают с совокупными данными по страхователю;

- если данные идентификации физлиц указаны неверно, и однозначно определить застрахованное лицо по ним невозможно. Сюда не относятся устаревшие персональные данные, которые не мешают идентифицировать физлицо. Такой РСВ обязаны принять, и корректировка данных остаётся на усмотрение страхователя.

В вышеуказанных ситуациях ИФНС отправляет уведомление страхователю в такие сроки:

- на следующий рабочий день при получении РСВ в электронном виде;

- в течение 10 дней — при получении РСВ в бумажном варианте.

В течение 5 дней нужно отправить скорректированный РСВ, если он подаётся электронно. Если он направляется на бумаге, на это даётся 10 дней.

При отправке исправленного РСВ по основаниям статьи 431 НК РФ номер корректировки не меняется (он так и будет нулевым). Датой его представления будет считаться день отправки первого варианта, который был признан до этого не представленным.

Контрольные соотношения расчета по страховым взносам 2022

Отчет не пройдет из-за того, что его неправильно заполнили. Например, в разделе 3 записали необлагаемые выплаты: например, пособия, суточные и т. д. А в подразделе 1.1 таких сумм нет. Отчет сойдется, если компания вообще не будет показывать необлагаемые выплаты. Но сами инспекторы требуют, чтобы в расчете отражались все выплаты, в том числе освобожденные от взносов (письмо ФНС от 24.11.17 № ГД-4-11/23829@).

Контрольные соотношения ФНС. Первые соотношения для проверки отчетности по взносам ФНС направила для применения письмом от 13.03.17 № БС-4-11/4371@. Позднее налоговики обновили соотношения и рекомендовали проверять расчет по взносам, используя новые показатели из письма от 30.06.17 № БС-4-11/12678@ Большая часть контрольных точек не отличается от тех, что ФНС выпустила в марте.

Как УТОЧНИТЬ ОШИБКИ по взносам в разделе 3 «Индивидуальные сведения»

Раздел 3 годового расчета по взносам налоговики проверят с особым вниманием. ФНС объяснила им, в каком виде компания должна представить сведения о работниках (письмо от 21.12.2017 № ГД-4-11/26010)

Если в разделе 3 расчета будут ошибки, налоговая попросит уточненку. Из-за мелких недочетов в персональных данных ПФР может некорректно разнести взносы работников, когда получит расчет от налоговиков.

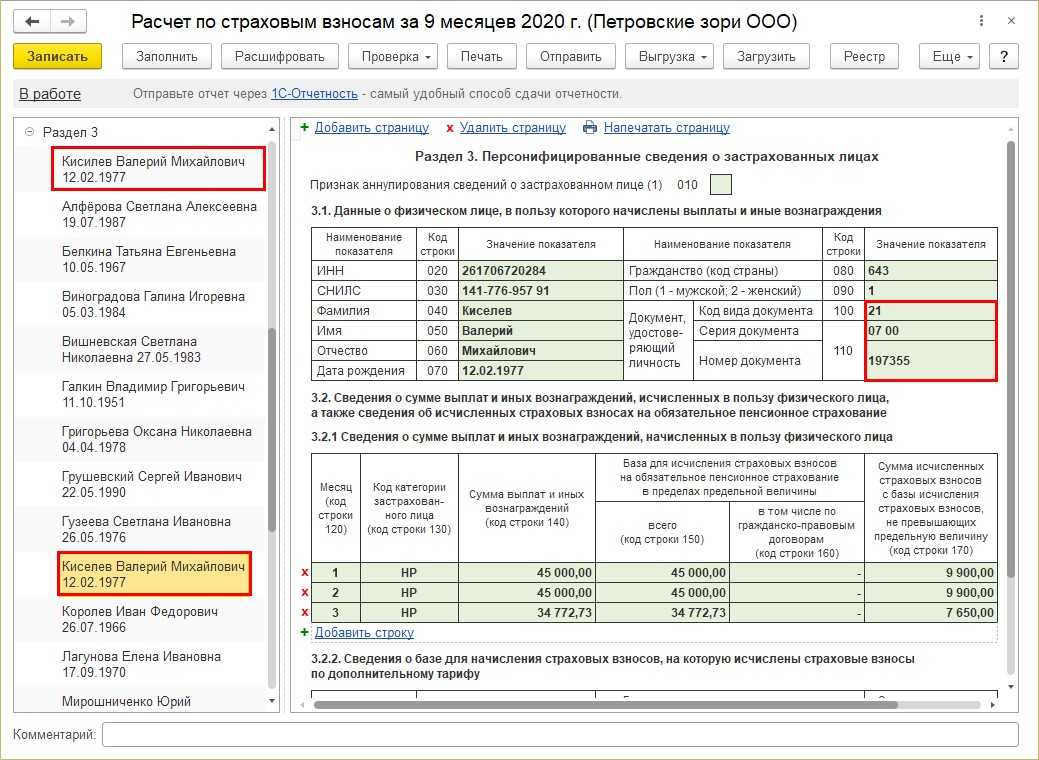

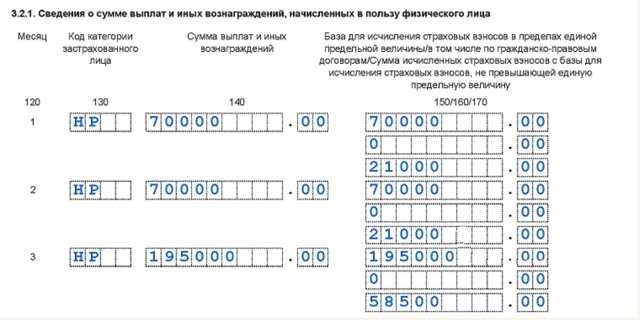

Правильные данные Раздела 3 о физическом лице

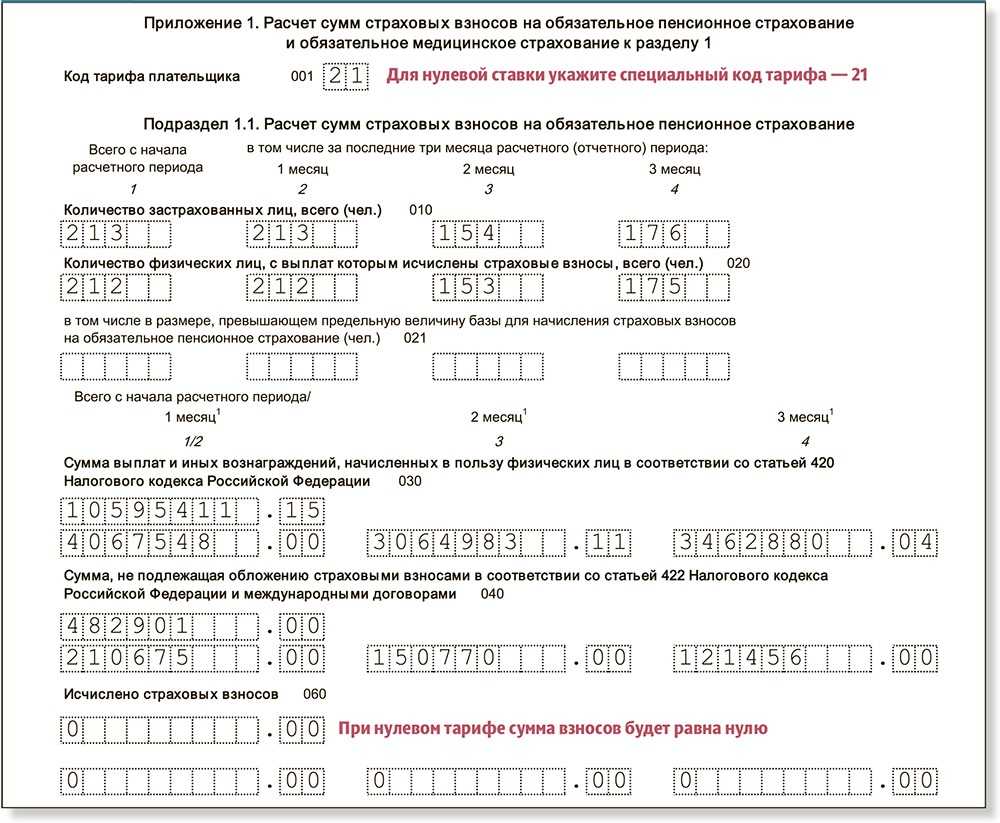

Ф. И. О. и гражданство сотрудника. Фамилию, имя и код гражданства компания отражает всегда. Отчество — только при наличии. Поля «Фамилия», «Имя» и «Отчество» заполняйте русскими буквами, включая букву «ё». Но с этой буквой будьте осторожны: ставьте ее, только если она есть в Ф. И. О. сотрудника по карточке СНИЛС. Иначе фонд может разнести взносы не на тот лицевой счет. Проследите, чтобы в поля для Ф. И. О. случайно не попали арабские цифры, ненужные точки, дефисы и пробелы. Что еще предусмотреть в полях для Ф. И. О.

ИНН. В этом поле должно быть 12 цифр, но нельзя приводить произвольные значения. Например, 000000000000, 123456789012 и т. п. Кроме того, в первых двух разрядах ИНН не могут стоять следующие цифры: 00, 90, 93, 94, 95, 96, 98. Из-за этих значений программа инспекции выдаст ошибку. Если ИНН физлица не знаете, поле не заполняйте.

СНИЛС. В этом реквизите 11 цифр

Уделите ему особое внимание: по страховому номеру ПФР идентифицирует человека. Если ошибиться, фонд может некорректно разнести пенсионные взносы сотрудника в своей базе.

Паспортные данные

Серию и номер паспорта пишите через пробел. Например, так: 4515 123456. Если заполняете расчет по российскому паспорту, то в поле «Код вида документа» всегда ставьте число 21.

Дата рождения. Если в программе не по всем работникам стоит дата рождения, то может в раздел 3 может попасть произвольное значение. Есть две частые ошибки. Первая — дата рождения превышает дату отчета. Вторая — год рождения равен или меньше 1900. Такого в разделе 3 быть не должно.

Как действовать при неполном отражении сведений

Например, в первом квартале компания не начислила взносы по дополнительному тарифу газоэлектросварщику (вредные условия труда, подкласс 3.2) и не отразила их в расчете по страховым взносам.

В этом случае надо доначислить и уплатить взносы по соответствующей ставке 4 %, а затем внести необходимые изменения и подать в налоговую уточненный расчет.

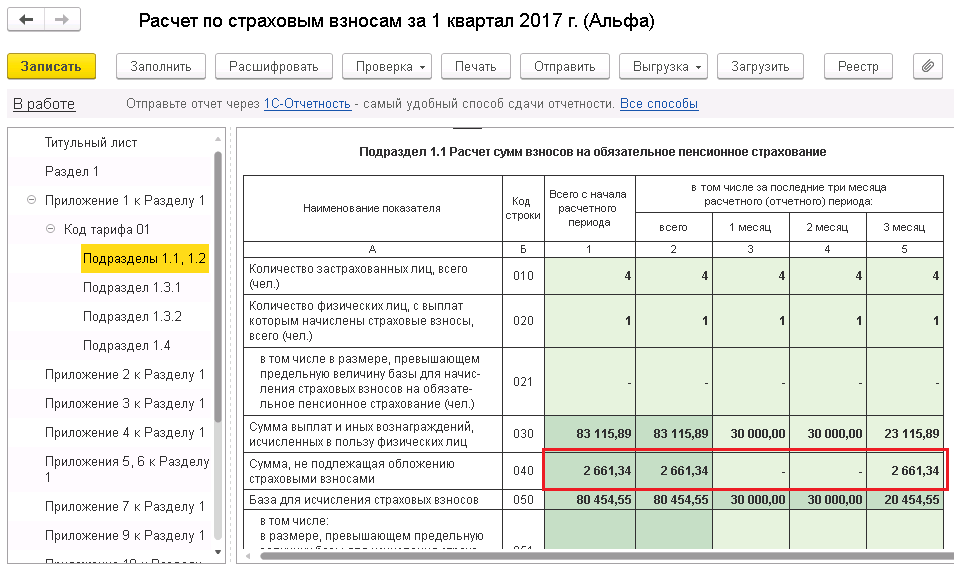

В уточненный расчет нужно включить раздел 1 с теми же приложениями и подразделами, что были представлены за первый квартал первоначально. При этом надо дозаполнить в разделе один строки с шестидесятой по семьдесят третью, и дополнить Приложение один подразделом 1.3.2. А раздел 3 сотрудника дополнить подразделом 3.2.2.

Как сделать корректировку РСВ: правила заполнения

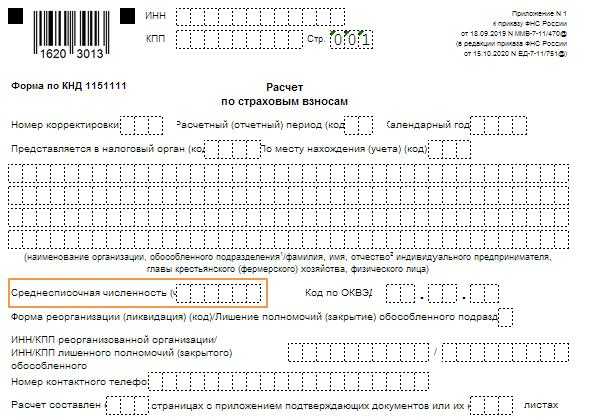

Как заполнить уточнёнку по РСВ? Форму документа нужно использовать ту же самую, что и при отправке первичного расчёта. Способ отправки — аналогичный (например, неправильный РСВ был на бумаге, уточнённый тоже должен быть бумажным).

Все разделы корректировки РСВ без изменений в разделе 3 должны быть заполнены и включены в новый документ, независимо от того, вносятся в него изменения или нет. 3 раздел включается, только если в него нужно вносить изменения.

В уточнённом расчёте РСВ в раздел 3 вносятся данные только на то застрахованное лицо, в отношении которого были допущены ошибки. Порядковый номер лица менять нельзя.

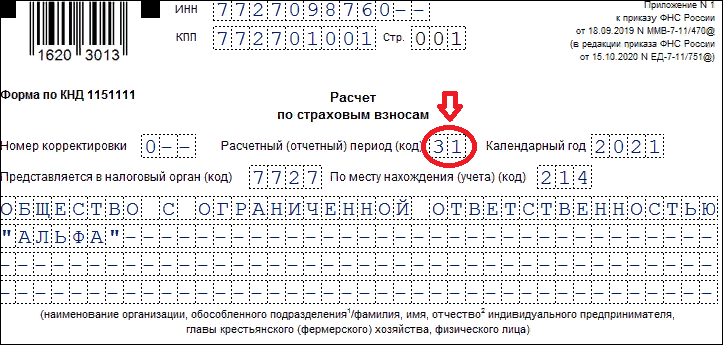

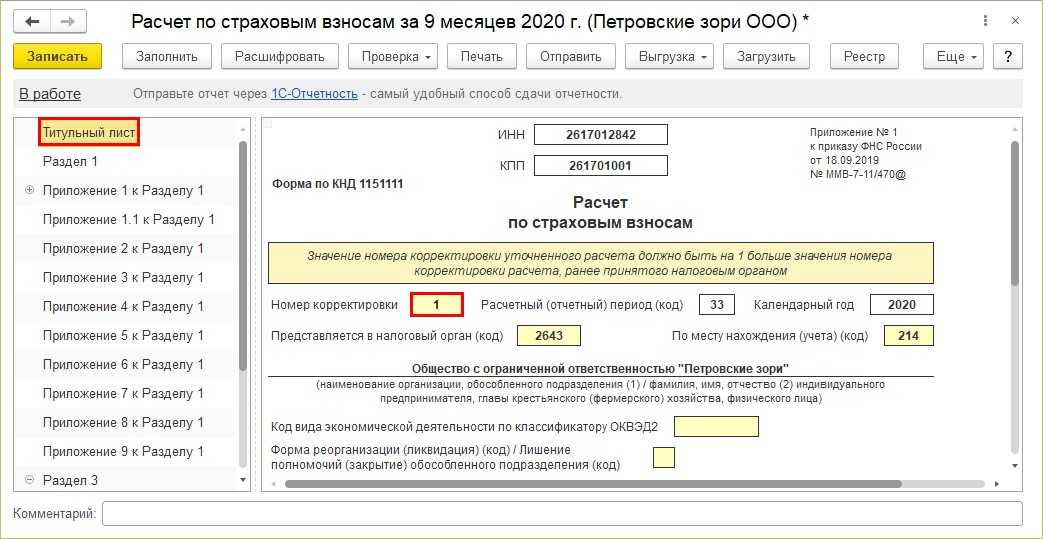

- На титульном листе указывается номер корректировки (1 — для первого документа, 2 — для второго, и т.д.).

- Когда допущена ошибка в расчётах страховых взносов (разделы 1 или 2), заполняются эти разделы с исправленными данными, раздел 3 не включается.

- Если при корректировке РСВ в 3 разделе, к примеру, нужно удалить запись о застрахованном лице, в поле 010 раздела 3 ставится “1”, а в подразделе 3.2 раздела 3 в строках 130 — 170, 190 – 210 — прочерки.

- При корректировке РСВ по одному сотруднику, если нужно его добавить, в поле 010 раздела 3 ставится “0” и все поля раздела 3 заполняются только на него.

РСВ-корректировка при изменении персональных данных, повлиявших на суммы вознаграждений: в подраздел 3.1. РСВ вписывают старые данные, а в подразделе 3.2. ставятся нули. Заполняют новые подразделы 3.1.и 3.2. с уже правильной информацией по конкретному застрахованному работнику.

Когда ошибки в персональных данных не влияют на идентификацию лица и показатели подраздела 3.2., сдавать уточнённый РСВ не нужно.

Корректировка по РСВ в 3 разделе (а именно пункт 3.2.) влечет за собой автоматические изменения данных в разделе 1 и в подразделе 1 к разделу 1.

Упростите ведение бизнеса

Сервис от «Моё Дело» автоматически рассчитает страховые взносы по актуальным ставкам и сформирует отчётность за вас

от 833 рублей в месяцПолучить пробный доступ

4а.ИСПРАВЛЕНИЕ. Учет зарплаты ведется в ЗУП

Вариант 1, не требующий глубокого анализа

Для каждого месяца с начала года:

- Создать новый пустой документ Начисление зарплаты и взносов

- На вкладке Страховые взносы нажать кнопку Пересчитать взносы.

Вариант 2 – для отражения проводок в текущем месяце.

- создать документ Перерасчет взносов за каждый месяц, месяц регистрации указать тот же самый

- сформировать отчеты РСВ, корректировочные и первичный

- в документе Перерасчеты взносов временно указать текущий месяц

- заполнить документ Отражение зарплаты в учете за текущий месяц: там будут взносы за месяцы перерасчета

- вернуть в документах Перерасчет взносов месяц регистрации равный месяцу перерасчета.

Если за какой-то месяц заполнятся ненулевые суммы взносов, необходимо потом создать документы Отражение зарплаты в учете за этот месяц (он заполнится только суммами взносов) и отправить документ в Бухгалтерию. Либо ввести соответствующие проводки текущим месяцем ручной операцией.

Форма и номер уточненного РСВ

Уточненный расчет сдавайте по той же форме, что и первичный. На титульном листе укажите порядковый номер корректировки – “1–“, “2–” и т.д.

Когда сдавать корректирующий РСВ обязательно

В 2023 году подавать уточненный РСВ обязательно, если ошибки в расчете привели к занижению страховых взносов к уплате, то есть:

- занизили сумму страховых взносов к уплате. Например, пересчитали выплаты за предыдущий период и база стала больше;

- ошиблись в количественных показателях. Например, неверно указали сведения о численности.

Уточнить РСВ нужно, в том числе если не отразили или ошиблись при заполнении раздела 3 формы РСВ.

Если срок уплаты взносов и сдачи РСВ уже прошел, а вы нашли занижение взносов, штрафа все равно можно избежать. Это возможно, если одновременно выполнены условия:

- подали уточненный расчет до момента, когда инспекторы обнаружили ошибки и направили уведомление;

- уплатили недостающую сумму взносов и пени до подачи уточненного расчета.

Срок сдачи корректирующего РСВ

Сдавать уточненный РСВ нужно по мере того, как выявляете ошибки. Календарных сроков для их представления в налоговую инспекцию в законодательстве нет.

Однако сдача уточненного расчета в большинстве случаев начинается с требования ИФНС. Если необходимо представить корректирующий расчет, то ИФНС присылает требование о представлении пояснений или уточнений. Тогда срок, в который нужно подать уточненный расчет, – 10 рабочих дней.

Способ корректировки

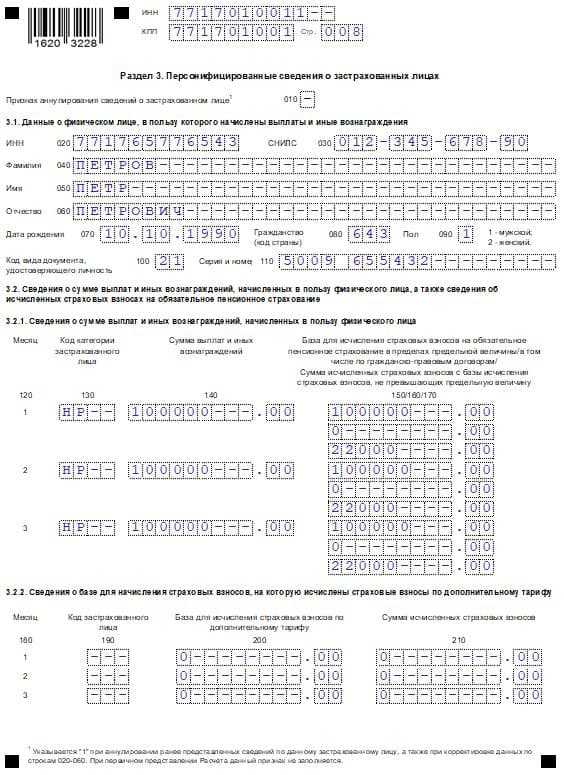

Способ корректировки разд. 3 зависит от ошибки. Если вы ошиблись в СНИЛС или Ф.И.О., в «уточненке» заполните на работника два разд. 3:

- в первом – в поле 010 поставьте “1”. Данные из ошибочного подраздела 3.1 перенесите без изменений, подраздел 3.2 не заполняйте;

- во втором – поле 010 не заполняйте, в подразделах 3.1 и 3.2 укажите верные данные о работнике, его выплатах и взносах.

- Пример. Корректировка раздела 3

Когда корректирующий РСВ можно не сдавать

Можно не подавать уточненный расчет по страховым взносам, если одновременно выполнены два условия:

- В результате ошибки взносы к уплате не занизили. Например, организация начислила страховые взносы с необлагаемых выплат;

- Другие количественные показатели и персональные данные сотрудников указали верно. То есть если ошиблись в данных о численности или неверно указали личную информацию о сотруднике в разделе 3, придется сдать уточненный расчет.

Однако, даже если есть право не уточнять РСВ, инспекторы могут запросить пояснения. Представить их нужно в течение пяти рабочих дней (п. 3 ст. 88 НК).

Пример (образец) корректирующего РСВв 2023 году

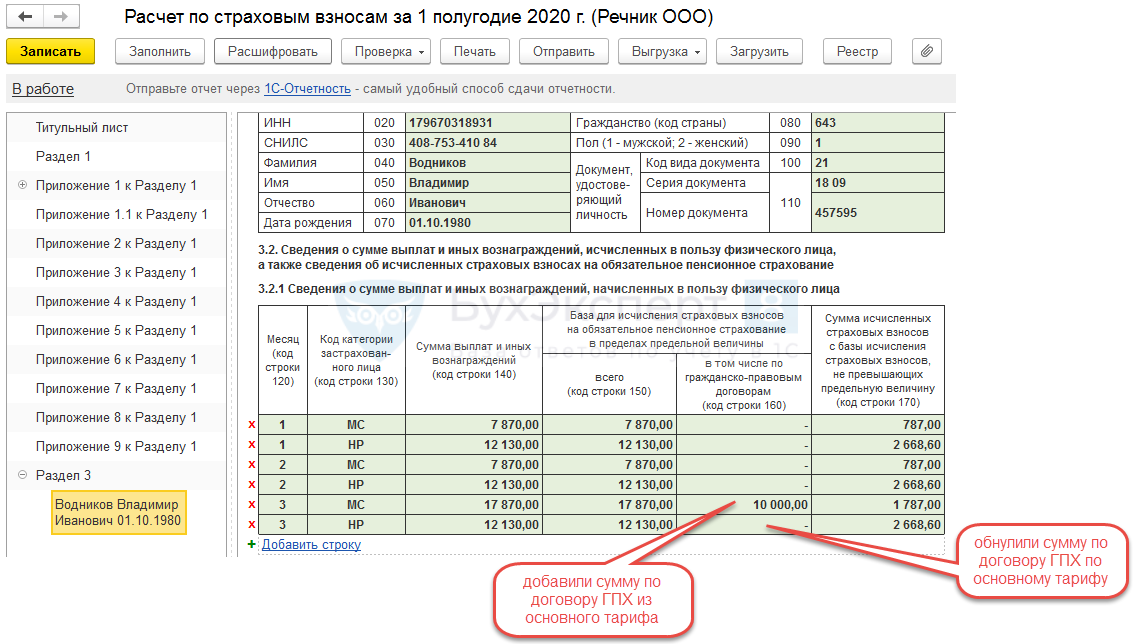

Менеджеру А.С. Кондратьеву в марте 2023 года начислили и выплатили премию за 2022 год, в размере – 125 000 руб. В первоначальный РСВ за 1 квартал 2023 года в облагаемую базу ее не включили. В мае 2023 года бухгалтер обнаружил ошибку.

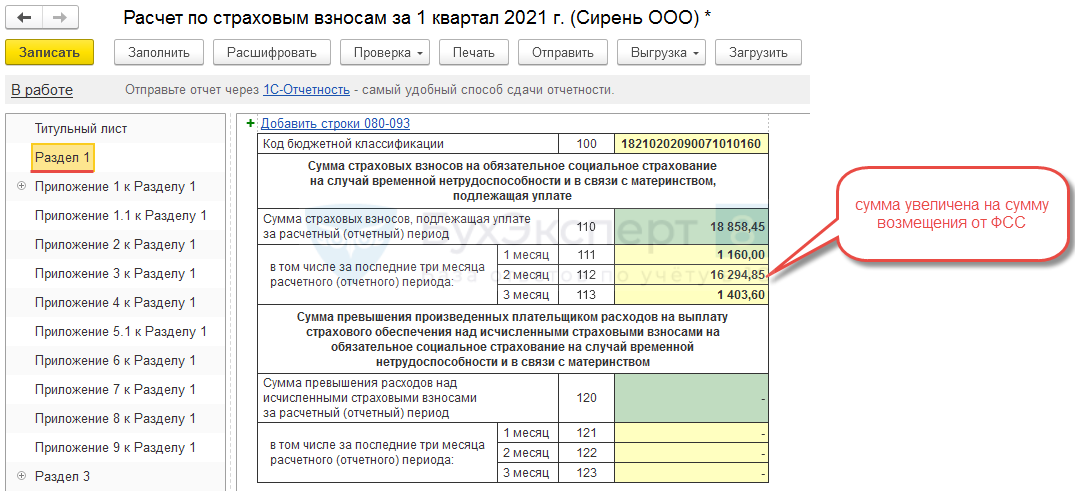

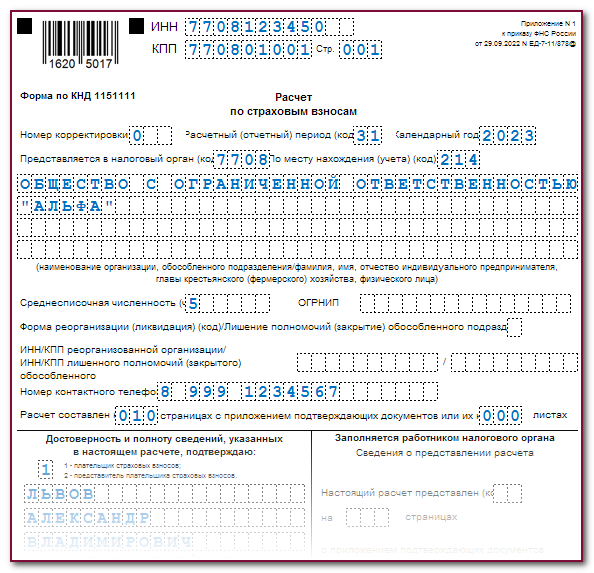

Чтобы внести корректировку в РСВ необходимо сдать корректировку с номером – «01», в которую нужно включить: титульный лист, раздел 1 и подраздел 1 раздела 1 с верными данными и раздел 3 на А.С. Кондратьева.

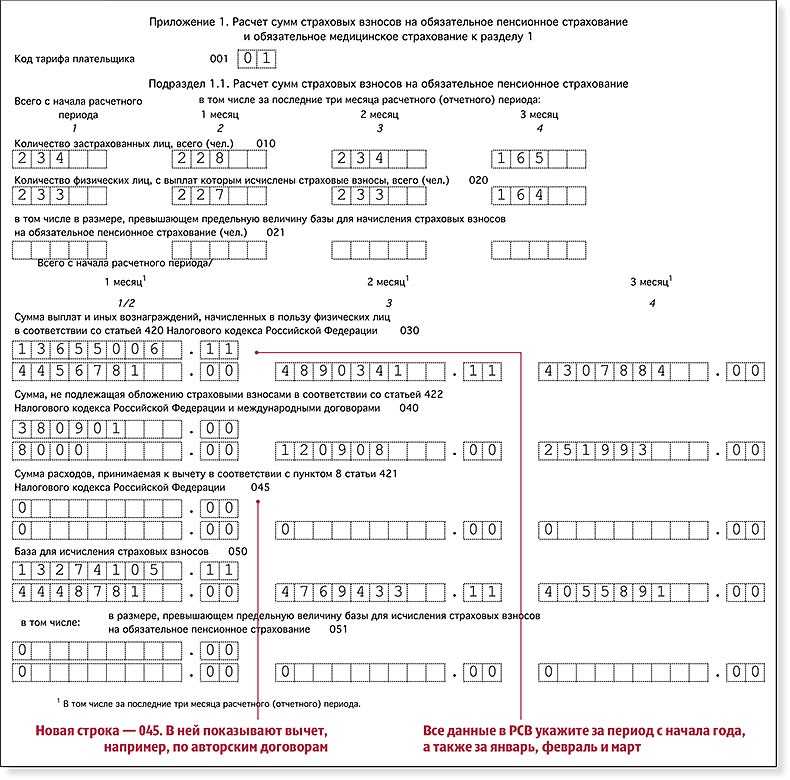

- Бухгалтер добавил премию в общую сумму выплат в строку 030, облагаемую базу в строку 050 подраздела 1 раздела 1 РСВ за 1 квартал 2023 года.

- Верную сумму страховых взносов, с учетом взносов с годовой премии, включил в общую сумму и третий месяц по строке 060 подраздела 1 раздела 1.

- Правильную сумму взносов отразил в разделе 1 РСВ.

Исправил раздел 3 РСВ по менеджеру А.С. Кондратьеву.

Корректировку РСВ за 1 квартал 2023 года бухгалтер заполнил и сдал 24 мая 2023 года.

Если ошибка в количестве сотрудников

| Ошибка | Как уточнить РСВ |

| Забыли включить сотрудника в исходный расчет. | Включите в раздел 3 корректирующего расчета забытого сотрудника. Исправьте суммы в разделе 1 и подразделе 1 и приложениях к разделу 1 с учетом выплат забытому работнику. |

| Сотрудника включили в исходный отчет ошибочно. | Включите в раздел 3 уточненного расчета сотрудника, которого добавили ошибочно. В поле 010 раздела 3 укажите тип аннулирования сведений «1», а в подразделе 3.2 строки 130–170, 190–210 не заполняйте. В разделе 1, подразделе 1 раздела 1 и приложениях к нему уменьшите количество застрахованных лиц и пересчитайте суммы. |

| Включили одного сотрудника вместо другого. | В раздел 3 корректирующего расчета включите обоих сотрудников. По сотруднику, который попал в РСВ ошибочно, в поле 010 раздела 3 укажите тип аннулирования сведений «1», а в подразделе 3.2 строки 130–170, 190–210 не заполняйте. На забытого работника заполните новый раздел 3. В разделе 1, подразделе 1 раздела 1 и приложениях к нему пересчитайте суммы. При этом количество застрахованных лиц не поменяется. |

Как уточнить данные в разделе 3

Если нужно уточнить данные в разделе 3 расчета, важно, в чем ошиблись: в персональных данных или в количестве человек. Ошибки в персональных данных физлиц

По каждому застрахованному физлицу, по которому нашли нестыковки, в соответствующих строках подраздела 3.1 расчета укажите персональные данные из первоначального расчета. При этом в строках 190–300 подраздела 3.2 расчета везде укажите «0». По этим же сотрудникам заполните подраздел 3.1 с корректными персональными данными и строками 190–300 подраздела 3.2 расчета

Ошибки в персональных данных физлиц. По каждому застрахованному физлицу, по которому нашли нестыковки, в соответствующих строках подраздела 3.1 расчета укажите персональные данные из первоначального расчета. При этом в строках 190–300 подраздела 3.2 расчета везде укажите «0». По этим же сотрудникам заполните подраздел 3.1 с корректными персональными данными и строками 190–300 подраздела 3.2 расчета.

Другие ошибки в разделе 3. Если в первоначальном расчете забыли указать кого-то, то в уточненный включите раздел 3 со сведениями об этих людях. Также скорректируйте показатели раздела 1. Указали лишних? Тогда в уточненный расчет включите раздел 3 с данными по этим физлицам, в строках 190–300 подраздела 3.2 везде укажите «0». Одновременно скорректируйте раздел 1 расчета. Если нужно по отдельным людям изменить показатели из подраздела 3.2 расчета, в уточненный расчет включите раздел 3 со сведениями о них с корректными показателями в подразделе 3.2 расчета. Если поменялась общая сумма взносов, скорректируйте раздел 1 расчета. Если показателей в подразделе 3.2 нет, то в строках 190, 200, 260 и 270 поставьте прочерки, в остальных – нули.

Сценарии корректировки единого расчета: как заполнять документ

Для примера мы можем рассмотреть следующие сценарии:

- Когда компания не указала в первичном расчете сведения о выплатах (и взносах по ним) на определенного сотрудника. Например, если речь идет о сотруднице, находящейся в декрете (поскольку на выплаты ей взносы не начисляются, ответственный специалист может забывать указать сведения о ней в расчете). Чтобы откорректировать базу по взносам в рассматриваемом сценарии, нужно сдать в ФНС единый расчет, в котором будут продублированы все данные, кроме раздела 3. Раздел 3 нужно заполнить только в части сведений о сотруднице в декрете.

- Когда нужно исправить персональные данные о сотруднике (как вариант, по запросу ФНС). В этом случае подразделы 3.1 и 3.2 раздела 3 на сотрудников с ошибочными персональными данными требуется составить в 2 экземплярах (письма ФНС России от 28.06.2017 № БС-4-11/12446@, от 18.07.2017 № БС-4-11/14022@). В первом экземпляре в подразделе 3.1 дублируется все, что было в первичном по сотрудникам, сведения о которых были указаны неверно. При этом в полях 190–210 в подразделе 3.2 проставляются нули в суммовых показателях. Во втором экземпляре заполняются подразделы 3.1 и 3.2 без ошибок — по данным сотрудникам. По сотрудникам, в персданных которых нет ошибок, раздел 3 представлять не нужно. Остальные листы расчета, как и в первом сценарии, должны быть точным дубликатом тех, что присутствовали в первичном документе (не считая титульного листа — с номером корректировки).

- Когда в первичном расчете не отражены командировочные в пределах лимита (на которые не начисляются взносы). Такие командировочные, как и те, на которые начисляются взносы, подлежат отражению в расчете (письмо ФНС России от 24.11.2017 № ГД-4-11/23829@). Величина суточных отражается в полях и в приложении № 1 к разделу 1. Остальные разделы, кроме раздела 3, нужно продублировать. Раздел 3 формируется только с указанием данных о командированном сотруднике.

Теперь — о корректировке расчета, представленного формой РСВ-1.

Ошибка в СНИЛС по причине отсутствия данных

Номер личного счета физлица (СНИЛС) вносится в стр. 070 подразд. 3.1 РСВ. Некоторым предприятиям приходит уведомление из ИФНС о том, что данные по этому показателю не совпадают с информацией в общей налоговой базе. Обычно причиной расхождений является не ошибка, а технические сбои в работе оборудования, которые произошли при передаче полномочий от ПФР к ФНС.

Ошибка в СНИЛС по причине неверного указания

Причины недочетов по таким ошибкам могут быть разными, но основным фактором является несовпадение внесенных показателей. Даже минимальная погрешность приводит к отрицательному протоколу проверки, поэтому требуется внести исправления.

Резюмируя, можно сказать, что принцип сборки основан на том, что персонифицированные данные из третьего раздела не помеченных на удаление отчетов замещают друг друга по СНИЛС с приоритетом номера корректировки, при этом строки с пустыми суммовыми показателями отбрасываются.

Для простоты предположим, что все разделы Расчета по страховым взносам, кроме Раздела 3 – это один раздел. Назовем его условно первый раздел, а Раздел 3 – третий раздел. В первом разделе Расчета приводятся сводные данные, в третьем разделе – персонифицированные данные по сотрудникам.

Что изменилось в механизме проверки контрольных соотношений и зачем

Из этого следует важный вывод: выполнить напрямую проверку совпадения данных первого и третьего разделов Расчета можно только в первичном отчете. В корректирующем отчете этого сделать уже нельзя, т.к. в первом разделе указаны полные данные, а в третьем– только изменения. Поэтому, до недавнего времени, ряд контрольных соотношений в корректировочных отчетах в программах «1С:Предприятия 8» был отключен.

Так, если ошибка РСВ 2022 не стала причиной изменения расчетных результатов, и если имело место завышение сумм к уплате, уточненка подается по желанию страхователя, штрафа за это не последует. Однако, не представив исправленный Расчет, в будущем при сверке квартальных Расчетов и при необходимости получения справки об отсутствии задолженности страхователь может столкнуться со сложностями и лишними вопросами налоговиков.

При обнаружении ошибок и неточностей компании и предприниматели должны подать уточненку расчета по страховым взносам 2022. И хотя до представления сведений есть еще достаточно времени (Расчет за 2022 год нужно направить налоговикам не позднее 30 января 2022 года), рекомендуем не откладывать их подготовку в долгий ящик. Так у вас будет время на исправление ошибок и подачу уточненки в установленные сроки.

Основные ошибки РСВ 2022

Расчет нужно представить в ИФНС по месту учета компании или ИП, уточняющие сведения подаются туда же. При этом исправленный документ следует направить налоговикам по форме, актуальной для периода расчета, в котором потребовались корректировки. Например, за I квартал 2022 года уточненка подается по форме, действующей в 2022 году.

Как и ожидалось всеми, включая представителей налоговых, в первом отчете по взносам было немало ошибок. Форма отчетности для бухгалтеров новая, а в начале года к тому же возникла путаница с платежными поручениями, несоответствия в базе инспекций и фондов. Рассмотрим самые распространенные ошибки, чтобы не допустить их вновь.

Как сдать корректировку РСВ по сотруднику

Шаг 1: Подготовка документов

Прежде чем сдать корректировку РСВ, необходимо подготовить следующие документы:

- Корректирующий расчет;

- Копию трудового договора сотрудника;

- Копии предыдущих расчетов по РСВ по данному сотруднику;

- Документы, подтверждающие основания для корректировки (например, справку о зачислении сотрудника на больничный лист).

Шаг 2: Заполнение корректирующего расчета

При заполнении корректирующего расчета следует обратить внимание на следующие моменты:

- Указать список всех страховых взносов, подлежащих корректировке;

- Описать основания для корректировки каждого взноса;

- Указать размер корректировки в каждом разделе расчета.

Шаг 3: Сдача корректировки РСВ

После заполнения корректирующего расчета можно приступить к сдаче. Для этого необходимо:

- Передать все документы, подготовленные на первом шаге, в бухгалтерию;

- Уведомить руководителя о необходимости внесения корректировки;

- Получить подтверждение о приеме документов.

Сдать корректировку РСВ по сотруднику – важный этап в работе бухгалтерии. Следуя указанным выше шагам, вы сможете выполнить задачу качественно и в срок.

Представление уточненного расчета по страховым взносам

Период: с отчетности за 2023 год

Расчет по страховым взносам (далее – Расчет, РСВ) заполняется в соответствии с Порядком, утв. приказом ФНС России от 29.09.2022 № ЕД-7-11/878@, с учетом изменений, внесенных приказом ФНС России от 29.09.2023 № ЕА-7-11/696@ (далее – Порядок).

Плательщик страховых взносов обязан сдать уточненный Расчет, если обнаружит, что в поданном РСВ:

- отсутствуют какие-то сведения;

- сведения отражены неполностью;

- есть ошибки, которые приводят к занижению суммы страховых взносов.

Если в поданном расчете есть ошибки или недостоверные сведения, которые не привели к неуплате страховых взносов, то обязанности подавать уточненный Расчет нет. Тем не менее страхователь может его представить.

Кроме того, уточненный Расчет необходимо представить, если страхователь утратил право на применение пониженного тарифа с начала расчетного (отчетного) периода (п.п. 4, , , , , 13.1 ст. 427 НК РФ). В этом случае страховые взносы необходимо пересчитать по общему тарифу с начала расчетного периода, а уточненные Расчеты придется сдать за все отчетные периоды.

Уточненный РСВ по страховым взносам представляется по той форме, которая действовала в периоде исправления.

Срок подачи уточненного Расчета законодательством не установлен. Однако в интересах страхователя как можно скорее подать уточненный РСВ по ошибкам, которые привели к занижению суммы взносов.

Заполнение уточненного Расчета

В титульном листе необходимо заполнить поле «Номер корректировки», в нем указывается порядковый номер уточненного Расчета («1—«, «2—«, «3—» и так далее). Нумерация должна быть сквозной (п. 2.5 Порядка).

При представлении уточненного Расчета по страховым взносам заполнению подлежат заново как корректируемые разделы, так и те, которые не подлежат корректировке.

Исправление данных физического лица (ИНН, СНИЛС, Ф. И. О.)

В уточненный РСВ подлежит включению раздел 3 «Персонифицированные сведения о застрахованных лицах», касающиеся тех физических лиц, в отношении которых производятся изменения (дополнения).

Если необходимо аннулировать ранее поданные сведения по строкам 030–060 подраздела 3.1, то заполняется строка 010 раздела 3 расчета (п. 15.4 Порядка). В случае аннулирования сведений в строке 010 указывается признак аннулирования Расчета «1». При этом в подразделе 3.2 по строкам 130–170 и 190–210 проставляются прочерки.

Если нужно исправить данные СНИЛС, Ф. И. О. Или иные данные о сотруднике, необходимо заполнить на работника два раздела 3 (п. 15.4 Порядка):

- в первом – в поле 010 необходимо указать «1». Данные из ошибочного подраздела 3.1 переносятся без изменений, в подразделе 3.2 везде ставятся прочерки;

- во втором – в поле 010 ставится прочерк, в подразделах 3.1 и 3.2 необходимо указать верные данные о работнике, выплатах и взносах.

ИНН физического лица указывается в строке 020 подраздела 3.1 раздела 3 Расчета при его наличии, т. е. эти сведения не являются обязательными (п. 15.7 Порядка).

В связи с этим при необходимости уточнения (корректировки) ИНН застрахованного лица плательщику страховых взносов в составе уточненного Расчета следует представлять только раздел 3 с корректным (актуальным) ИНН и заполненными в установленном порядке показателями в подразделе 3.2 без представления в дополнение раздела 3 с типом аннулирования сведений «1».

Такие разъяснения даны в письме ФНС России от 25.08.2020 № АБ-4-11/13649@ относительно формы Расчета, актуальной до 2023 года, но они применимы и к ныне действующей форме.