Налоговые требования: какие документы налогоплательщик вправе не предоставлять

Налоговая служба может запрашивать у налогоплательщика документы — как при различных проверках, так и вне проверок. Налогоплательщик, в свою очередь, не обязан выполнять требования налоговых органов, которые не соответствуют НК РФ. Какие документы налоговая требовать не вправе, а налогоплательщик может не предоставлять?

Налоговая может потребовать документы в четырех случаях:

- при проведении камеральной проверки декларации или расчета, представленного налогоплательщиком — получателем запроса;

- при проведении выездной проверки налогоплательщика — получателя требования;

- при «встречной» проверке (в этом случае проверка проводится не у адресата запроса, а у его контрагентов или других лиц, которые как-то с ним связаны);

- вне рамок каких-либо проверок.

При получении требования налогоплательщик обязан предоставить запрашиваемые документы. Однако для ФНС существуют ограничения: не все документы можно включать в требование. Соответственно, налогоплательщик может правомерно не предоставлять некоторые из них. Рассмотрим, какие именно документы и в каких случаях можно не передавать в налоговую.

При камеральной проверке

В ходе этой проверки налоговые инспекторы направляют требование со ссылкой на НК РФ о предоставлении того или иного документа. При этом сотрудники ИФНС не должны запрашивать, если в декларации:

| Неточности | Льготы | Убытки | НДС к возмещению | Несоответствия |

|

— счета-фактуры, «первичку», договоры, любые данные бухучета (регистры, ОСВ); — штатное расписание; — данные налогового учета, включая книгу учета доходов и расходов и т. д.; — информацию, отличную от пояснений: расшифровки («дебиторки» и «кредиторки», по счетам бухучета, расходов и т. д.), сведения об основных средствах; — пояснения по экономической деятельности налогоплательщика — о причинах роста вычетов, падения доходов, динамике производства и т. п.; — еще одну уточненную декларацию (если уже была отправлена «уточненка») |

— документы, подтверждающие право на пониженную ставку |

— «первичку»; — регистры бухгалтерского и налогового учета; — карточки счетов; — ОСВ; — уточненную декларацию |

— ОСВ и прочие регистры бухучета; — договоры с покупателями продукции, входной НДС по которой заявлен к вычету; — документы на доставку товара до места хранения или реализации; — ветеринарные свидетельства на товар; — доверенности; — акты сверки и акты взаимозачетов; — трудовые книжки и штатное расписание; — приказы по кадрам; — сведения о назначении руководителя |

— пояснения или «уточненку»; — сводные и аналитические документы; — анализ конкретного счета; — документы (в том числе карточки счетов, ОСВ), не относящиеся к конкретным «проблемным» операциям |

В рамках камеральной проверки расчета по страховым взносам ИФНС не вправе требовать пояснения и уточненный расчет.

При выездной проверке

В рамках этой проверки не могут быть запрошены со ссылкой на НК РФ следующие документы:

- требование о предоставлении информации, в том числе в виде различных расшифровок, расчетов, списков и т. п.;

- документы, которые не относятся к проверяемому периоду либо срок хранения которых уже истек;

- копии документов, оригиналы которых уже находятся в руках проверяющих (в том числе когда ИФНС решила вернуть оригиналы, но налогоплательщик их еще не забрал).

При встречной проверке

В этом случае основанием для требования документов служит п. 1 ст. 93 НК РФ. Под это требование не подпадают:

- документы по всей деятельности получателя запроса;

- трудовые договоры, где работодателем является сам получатель запроса;

- документы, касающиеся иных компаний, никак не связанных с проверяемым.

В других случаях

Ссылаясь на п. 2 ст. 93.1 НК РФ, налоговики могут получить от налогоплательщика документы или информацию по конкретной сделке. В этой ситуации не обязательно предоставлять:

- документы и информацию по взаимоотношениям с контрагентом за период в целом, без привязки к конкретным сделкам;

- данные за определенный период по всем контрагентам;

- информацию, которая не имеет отношения к сделкам (штатное расписание, расшифровки строк декларации, показатели баланса или затрат и др.).

Алексей Крайнев, юрист по налоговым, трудовым и гражданским правоотношениям

Вероника Брагина, налоговый журналист справочно-правового сервиса Контур.Норматив

Что еще говорит судебная практика

Cуды, ссылаясь на Определение Верховного суда от 20.02.2015 N 305-КГ14-7282, указывают на правомерность истребования документов «по цепочке».

Вот некоторые примеры судебных актов со ссылкой на Определение от 20.02.2015 N 305-КГ14-7282.

В Постановлении Арбитражного суда Московского округа от 03.02.2020 N Ф05-24293/2019 по делу N А40-101962/2019 указано:

В Постановлении Арбитражного суда Поволжского округа от 01.12.2020 N Ф06-67443/2020 по делу N А12-5790/2020 указано:

Есть важный нюанс. В требовании должна быть указана связь запрашиваемой информации с проверяемым налогоплательщиком. В противном случае документы можно не предоставлять.

Далее выдержки из Постановления Арбитражного суда Волго-Вятского округа от 19.08.2020 N Ф01-12330/2020 по делу N А31-9392/2019 (заявитель — ООО «Связь-Энерго»):

https://www.klerk.ru/

Продление срока

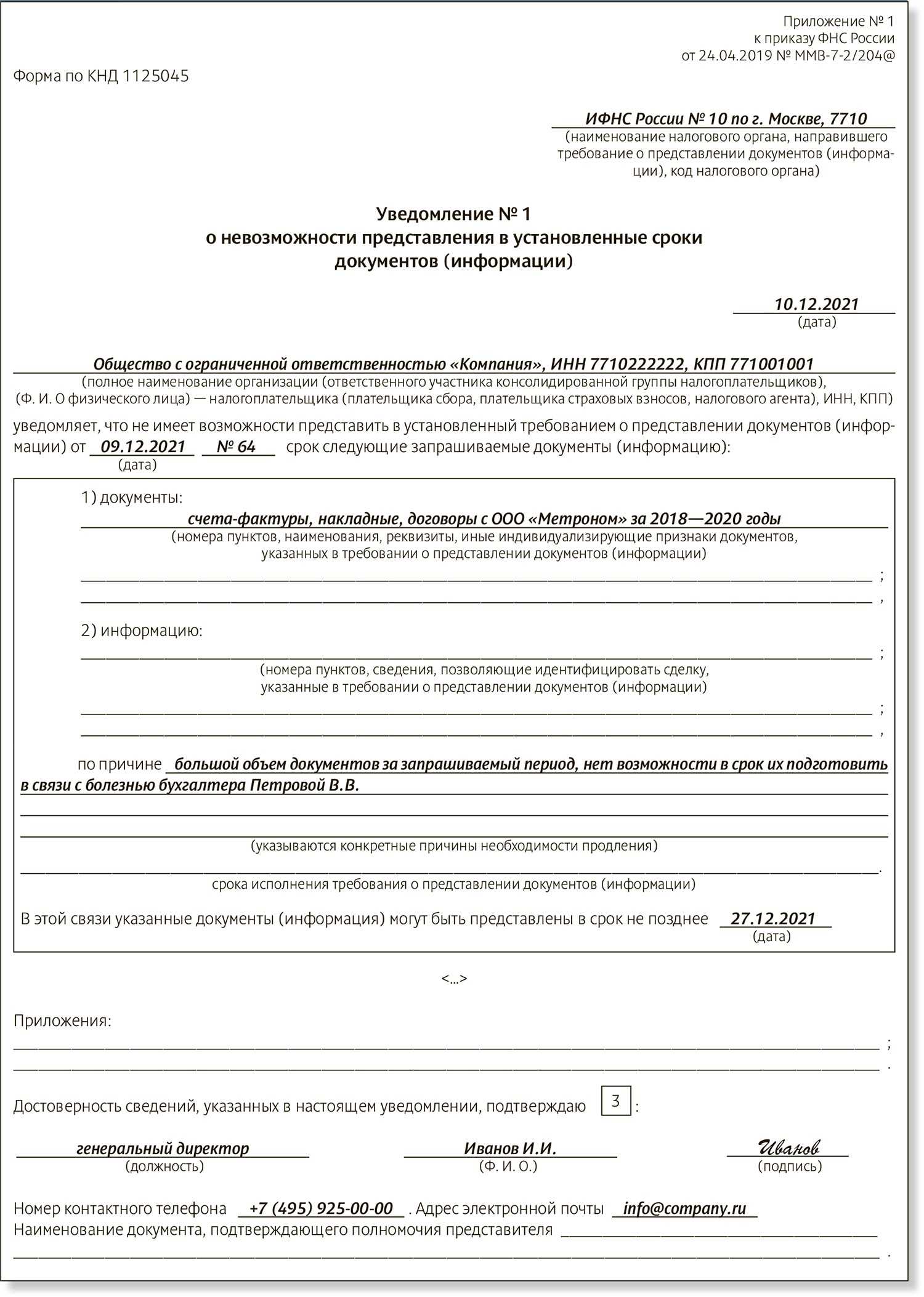

Если организации заранее известно, что она не успеет представить истребуемые документы в 10-дневный срок (например, по причине большого количества документов, запрошенных инспекцией), то она может обратиться с просьбой о его продлении. Для этого в течение дня, следующего за днем получения требования о представлении документов, организации следует направить в инспекцию письменное уведомление о причинах, по которым она не успевает передать документы в общеустановленный срок. Помимо причин, в уведомлении нужно указать конкретный срок, в который организация сумеет исполнить требование. Об этом говорится в абзаце 2 пункта 3 статьи 93 Налогового кодекса РФ.

На основе такого уведомления руководитель инспекции (его заместитель) может продлить срок представления документов или отказать в продлении, о чем вынесет отдельное решение. Форма такого решения утверждена приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189. Решение должно быть принято в течение двух рабочих дней со дня получения инспекцией уведомления от организации. Это следует из совокупности положений абзаца 3 пункта 3 статьи 93 и пункта 6 статьи 6.1 Налогового кодекса РФ.

Решение о продлении срока представления документов (отказе в продлении) может быть передано в организацию по телекоммуникационным каналам связи в Порядке, утвержденном приказом ФНС России от 15 апреля 2015 г. № ММВ-7-2/149.

Совет: инспекция может не удовлетворить просьбу организации о продлении срока представления документов (ответить отказом или проигнорировать ее). Если впоследствии инспекция привлечет организацию к ответственности за несвоевременное представление документов, то организация сможет , предусмотренного статьей 126 Налогового кодекса РФ (не менее чем в два раза).

Ситуация: может ли инспекция оштрафовать организацию за непредставление документов в срок? У организации есть уважительная причина несвоевременного исполнения требования.

Да, может.

Инспекция вправе за непредставление документов в (ст. 126 НК РФ).

Вместе с тем, при определении меры ответственности за несвоевременное представление документов должны учитываться смягчающие обстоятельства (п. 4 ст. 112 НК РФ). Перечень смягчающих обстоятельств приведен в пункте 1 статьи 112 Налогового кодекса РФ. Он не является исчерпывающим, поэтому налоговой инспекцией (судом) могут быть признаны смягчающими и иные обстоятельства, прямо не поименованные в Налоговом кодексе РФ (подп. 3 п. 1 ст. 112 НК РФ).

При наличии хотя бы одного смягчающего обстоятельства размер штрафа должен быть снижен не менее чем в два раза (п. 3 ст. 114 НК РФ). Арбитражная практика подтверждает правомерность такого подхода. Так, при рассмотрении дел о несвоевременном представлении документов по требованию инспекции суды значительно снижают размеры штрафных санкций при наличии следующих обстоятельств, признаваемых смягчающими:

инспекция запросила у организации большой объем документов (см., например, определения ВАС РФ от 22 сентября 2009 г. № ВАС-12510/09, от 31 августа 2009 г. № ВАС-11530/09, постановления ФАС Поволжского округа от 7 июля 2009 г. № А12-19285/2008, от 14 мая 2009 г. № А55-4292/2008, Северо-Западного округа от 29 октября 2009 г. № А05-1221/2009, от 19 ноября 2007 г. № А05-5779/2007, от 9 марта 2007 г. № А13-2248/2006-28, Московского округа от 12 января 2009 г. № КА-А40/12811-08-П, Уральского округа от 9 апреля 2008 г. № Ф09-2289/08-С2, Волго-Вятского округа от 30 июля 2007 г. № А29-8736/2006а);

организация представила документы с небольшим опозданием (см., например, определение ВАС РФ от 22 сентября 2009 г. № ВАС-12510/09, постановления ФАС Поволжского округа от 7 июля 2009 г. № А12-19285/2008, Московского округа от 13 октября 2009 г. № КА-А41/10782-09, от 12 января 2009 г. № КА-А40/12811-08-П, Северо-Западного округа от 19 ноября 2007 г. № А05-5779/2007, от 13 августа 2007 г. № А26-8965/2006-23);

инспекция не удовлетворила просьбу организации о продлении срока представления документов (см., например, постановление ФАС Северо-Западного округа от 29 октября 2009 г. № А05-1221/2009, Волго-Вятского округа от 30 июля 2007 г. № А29-8736/2006а);

в организации отсутствует бухгалтер (например, требование о представлении документов поступило в организацию в период, когда прежний бухгалтер уволился, а новый еще не был принят на работу) (см., например, постановление ФАС Московского округа от 8 октября 2008 г. № КА-А41/9303-08).

Несмотря на то что в ряде постановлений речь идет о выездных налоговых проверках, выводы в отношении привлечения организации к ответственности за несвоевременное представление документов могут быть применены и к камеральным проверкам (ст. 93, 126 НК РФ).

Требования при проверке контрагента

Как налоговая направляет требование

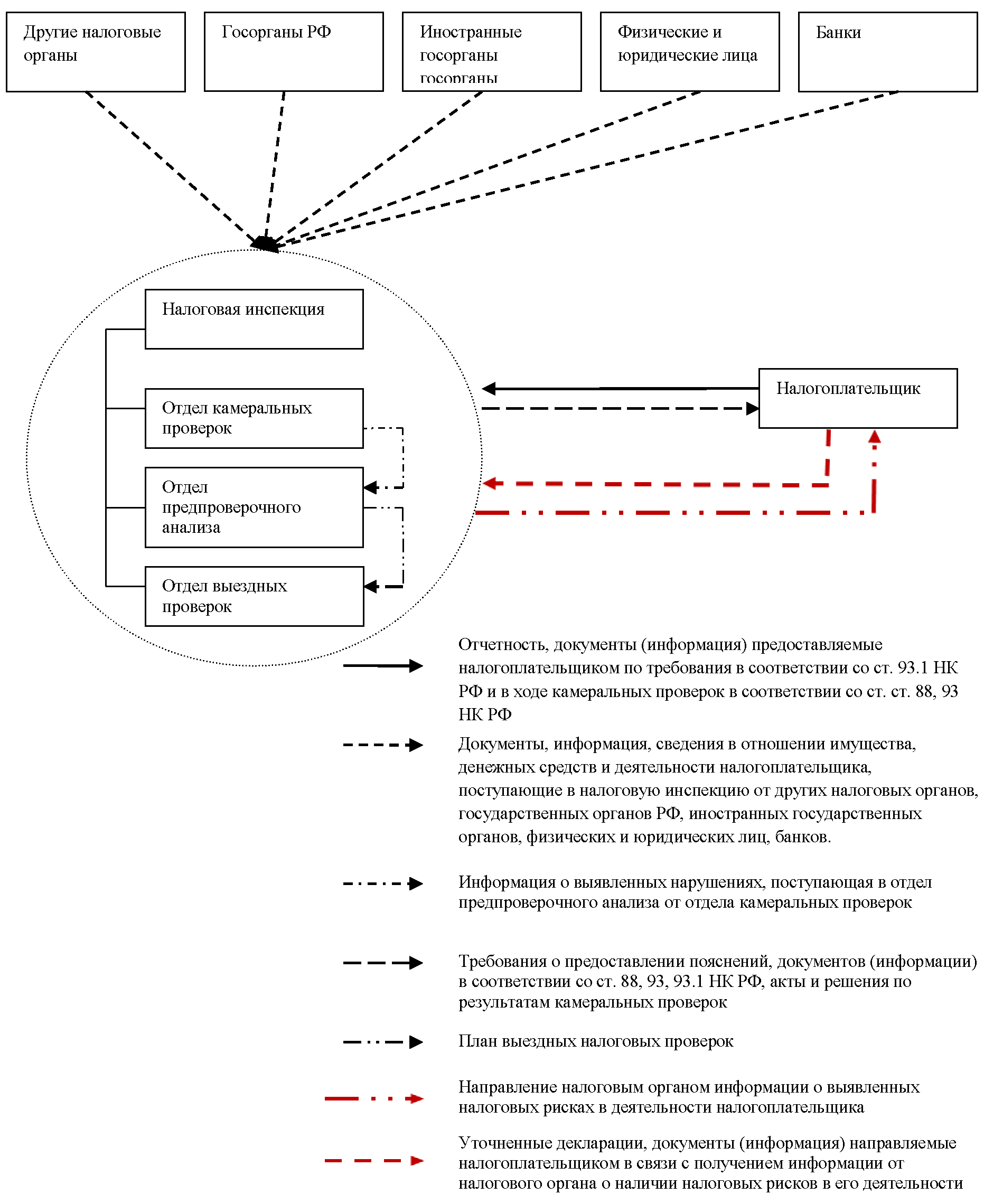

Когда контрагент и организация, у которой запрашивают документы, учтены в одной и той же инспекции, ИФНС напрямую требует нужные документы у организации.

Если в разных — инициатор проверки контрагента сперва направляет поручение в инспекцию по месту учета организации. Последняя направляет требование самой организации. К нему должна быть приложена копия поручения от инспекции, которая инициировала запрос.

В копии поручения указывают, при проведении какого именно мероприятия налоговикам потребовались документы и информация. Также она позволяет проверить, соответствуют ли сведения поручению инспекции-инициатора запроса.

Требование составляется на основании поручения от инспекции контрагента и не может выходить за его рамки. Если налоговая запрашивает другие документы, такое требования является незаконным.

Но если инспекция вовсе не приложит к требованию копию поручения, суд может не признать это грубым нарушением. Поэтому отсутствие копии — не повод игнорировать требование. А вот обжаловать его в таком случае можно. И если налогоплательщик выиграет суд, то сможет потребовать возмещения расходов на исполнение требования согласно статье 35 НК.

Что налоговая может потребовать

В НК нет ограничений по составу запрашиваемых документов или по тем , у кого можно их потребовать. Это значит, что ИФНС может направить требование контрагентам проверяемой организации первого, второго, третьего и последующего звена.

Налоговая вправе запросить не только документы по налогам и сборам, но и другие документы и информацию по проверяемому налогоплательщику. При этом налоговики не обязаны обосновывать свои требования и доказывать, что сведения необходимы при проверке контрагента.

Нет ограничений и по периоду проверки контрагента. Если инспекция запросила документы за период, который не охвачен проверкой, организация должна отреагировать на требование.

Можно ли как-то охладить пыл проверяющих, если их налицо явное злоупотребление правом на истребование информации?

Вполне рабочим инструментом показывает себя жалоба в вышестоящий налоговый орган на неправомерные действия налогового инспектора.

Подобные жалобы значительно снизят количество заведомо не соответствующих закону требований.

Что касается недобросовестного поведения самих налогоплательщиков, когда инспектор ошибся в номере договора или написал наименование контрагента с маленькой буквы или цифрой в ИНН, не стоит хитрить и отвечать, что с таким контрагентом взаимоотношений не было. В итоге такой ответ может быть трактован не в вашу пользу

В случае спора инспекция обязательно обратит внимание суда на то, что документы запрашивали, а вы ответили, что со спорным контрагентом не работали. В момент спора вы уже можете и не вспомнить, почему отказывали в представлении документов по данному контрагенту.

Истребование документов в рамках камеральной налоговой проверки

Наиболее популярными требованиями налоговых органов о предоставлении документов и сведений являются запросы по итогам камеральной налоговой проверки. Камеральная налоговая проверка проводится на основании представленных налогоплательщиком деклараций.

Налоговый орган вправе затребовать документы, которые налогоплательщик обязан был предоставить вместе с декларацией, но не приложил. Например, ст. 172 НК РФ определяет перечень документов, подтверждающих правомерность применяемого налогоплательщиком возмещения НДС. Или же в случае выявления несоответствий, противоречий, ошибок в предоставленных налоговых декларациях, налоговые инспекторы могут направить налогоплательщику требование пояснить возникшие расхождения.

Если замечания инспекции корректны, то налогоплательщик подает скорректированную декларацию. Если же с замечаниями он не согласен, то необходимо представить письменные пояснения и приложить документы, объясняющие причины выявленных расхождений и раскрывающие корректность представленных в декларации данных. Вместе с пояснениями, компания может представить копии документов, подтверждающих их достоверность, например приложить обороты по счетам, выдержки из регистров бухгалтерского или налогового учета, где отображен процесс формирования спорных показателей.

Например, инспекция может запросить дополнительные документы, если компания:

-

пояснения уменьшения показателей (если уточняющая декларация подана в течение двух лет после подачи исходной);

-

регистры налогового учета, обороты по счетам и даже первичные бухгалтерские документы, служащие основанием для произведенной коррекции (если декларация исправляется после истечения двух лет с момента подачи первоначальной).

2. По итогам года получила убыток. В этом случае инспектор вправе направить требование о необходимости пояснить каким образом этот убыток сформировался.

3. Предъявила НДС к возмещению по внешнеторговым операциям по сумме, расходящийся со сведениями, полученными инспектором от таможенных органов или от других участников сделки.

4. Предоставила сведения об операциях, лежащих в основе расчета налоговой базы, которые не соответствуют тем, что есть у налоговой (например, расходятся со счетами-фактуры, декларациями, предоставленными другими налогоплательщиками, с данными регистраторов и пр.).

5. Пользовалась налоговыми льготами. Тогда инспектор может запросить документы, подтверждающие право на их получение.

6. И в других случаях, когда ИФНС выявила расхождения, несоответствия в представленных декларациях.

Важно отметить, что при проведении камеральной налоговой проверки инспектор рассматривает в декларации правильность исчисления налога, поэтому он может запрашивать информацию только по тому налогу, который проверяет, и в рамках периода, охватываемого проверкой. Требование о предоставлении документов, не имеющих к этому налогу отношения или выходящих за рамки проверяемого периода, является незаконным.. Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок

Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок. Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Что говорит закон

В соответствии с п.1. ст. 93.1. должностное лицо, проводящее налоговую проверку, вправе истребовать документы, в том числе связанные с ведением реестра владельца ценных бумаг (в ред. Федерального закона от 17.02.2021 N 6-ФЗ):

- у контрагента;

- у лица, которое осуществляет (осуществляло) ведение реестра владельцев ценных бумаг;

- у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

До внесения изменений Федеральным законом от 17.02.2021 N 6-ФЗ не было формулировки относительно лица, которое осуществляет (осуществляло) ведение реестра владельцев ценных бумаг.

Достаточно часто налогоплательщики получают требования о предоставлении документов со ссылкой на п.1. ст. 93.1. НК РФ, хотя не являются контрагентами лиц, в отношении которых происходит проверка.

По п.1. ст. 93.1. по одному из дел в 2015 году было «отказное» Определение Верховного суда от 20.02.2015 N 305-КГ14-7282 по делу N А40-172004/2013, после чего появилась обширная судебная практика со ссылкой на данный судебный акт (в частности, Постановления Арбитражного суда Московского округа от 03.02.2020 N Ф05-24293/2019, Поволжского округа от 01.12.2020 N Ф06-67443/2020).

Ответственность налогоплательщика

Привлечение к налоговой и административной ответственности осуществляется налоговым органом, направившим требование

До 1 апреля 2020 г. редакция ст. 93.1 НК РФ не определяла размер ответственности для случая истребования документов за пределами налоговой проверки.

Ответственность за несообщение сведений содержится и в п. 2 ст. 126, и в п. 1 ст. 129.1 НК РФ. При этом НК разделяет понятия «сведения», «документы», «информация».

Исходя из буквального толкования п. 2 ст. 126 НК РФ ответственность за непредставление документов, истребуемых вне рамок налоговой проверки, может применяться, если лицо:

- представит документы с заведомо недостоверными сведениями;

- откажется представить имеющиеся у него документы и такой отказ будет признан неправомерным.

Однако в правоприменительной практике ответственность по ст. 126 и 129.1 НК РФ разграничивалась в зависимости от вида проводимых мероприятий налогового контроля, во время которых истребуются такие сведения.

ФНС России придерживалась мнения, что при неисполнении требования, направленного за пределами налоговой проверки, подлежит применению п. 1 ст. 129.1 НК РФ об ответственности за непредставление сведений в виде штрафа 5000 руб.

С 1 апреля 2020 г. п. 6 ст. 93.1 НК РФ действует в редакции Закона № 325-ФЗ. Она предусматривает, что за непредставление документов, истребуемых в порядке указанной статьи, ответственность наступает по п. 2 ст. 126 НК РФ- штраф 10 тыс. руб. То есть, требование может быть направлено по любому из предусмотренных названной нормой оснований:

1.в связи с проверкой;

- с проведением дополнительных мероприятий налогового контроля вне рамок проведения проверки;

3.с наличием недоимки и задолженности по пеням и штрафам. Различие в основаниях истребования теперь на размер санкции влиять не будет. Штраф не зависит от количества непредставленных документов.

Правонарушение, предусмотренное п. 2 ст. 126 НК РФ, окончено в момент непредставления истребованных документов в срок, установленный ст. 93.1 НК РФ. Поэтому, если такой момент наступил начиная с 1 апреля 2020 г., к налогоплательщику будет применяться ответственность по п. 2 ст. 126 НК РФ независимо от даты направления требования. Такая точка зрения основана на том, что существо противоправного деяния — непредставления документов — осталось прежним, изменился лишь размер штрафа.

Штраф за нарушение, по которому решение налогового органа было вынесено до 1 апреля 2020 г., взимается в размере 5000 руб. Норма, увеличивающая его сумму, обратной силы не имеет (п. 2 ст. 5 НК РФ).

Если лицо в 2020 г. было привлечено к ответственности по ст. 129.1 НК РФ за непредставление документов, истребованных за пределами проверки, то непредставление их в течение этого же года по другому требованию, также направленному вне рамок проверки, не будет считаться повторным для целей настоящей статьи Кодекса. В противном случае это влекло бы ответственность в виде штрафа в размере 20 тыс. руб. по п. 2 ст. 129.1 НК РФ.

Однако в такой ситуации штраф по п. 2 ст. 126 НК РФ все равно может составить 20 тыс. руб., но с учетом применения п. 2, 3 ст. 112, п. 4 ст. 114 Кодекса. Эти статьи предусматривают увеличение размера штрафа на 100% при наличии обстоятельства, отягчающего ответственность, которым признается совершение правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение. Аналогичность в данном случае заключается в неисполнении установленной НК РФ обязанности представить документы в ответ на требование налогового органа, направленного по тому же самому.

Отметка инспекции на описи документов

Каких-то особых правил по передаче документов налоговым законодательством не предусмотрено. Говорится лишь о том, что истребуемые документы представляются в налоговый орган лично или через представителя, направляются по почте заказным письмом или передаются в электронном виде по телекоммуникационным каналам связи (п. 2 ст. 93 НК РФ). Это касается и тех лиц, у которых запрашиваются сведения об их контрагентах (абз. 3 п. 5 ст. 93.1 НК РФ).

В то же время оформить передачу документов нужно так, чтобы в случае возникновения споров у налогоплательщика были соответствующие доказательства. Так, передавая документы, можно составить их подробную опись и указать в ней:

- общее количество документов и содержащихся в них страниц:

- наименование каждого документа и период, к которому он относится:

- номер и дату требования налоговиков, хотя эту информацию можно указать и в отдельном сопроводительном письме.

На описи или на сопроводительном письме нужно получить отметку инспекции с указанием даты, подтверждающую принятие документов. Если налогоплательщик составит максимально подробную опись и получит такую отметку, то он избавится от доказывания факта представления документов в указанный срок и в необходимом количестве. Например, в Постановлении ФАС Московского округа от 04.09.09 №КА-А40/8715-09 суд учел, что при наличии описи налоговики не смогли доказать факт непредставления отдельных документов, и признал привлечение налогоплательщика к ответственности неправомерным.

Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

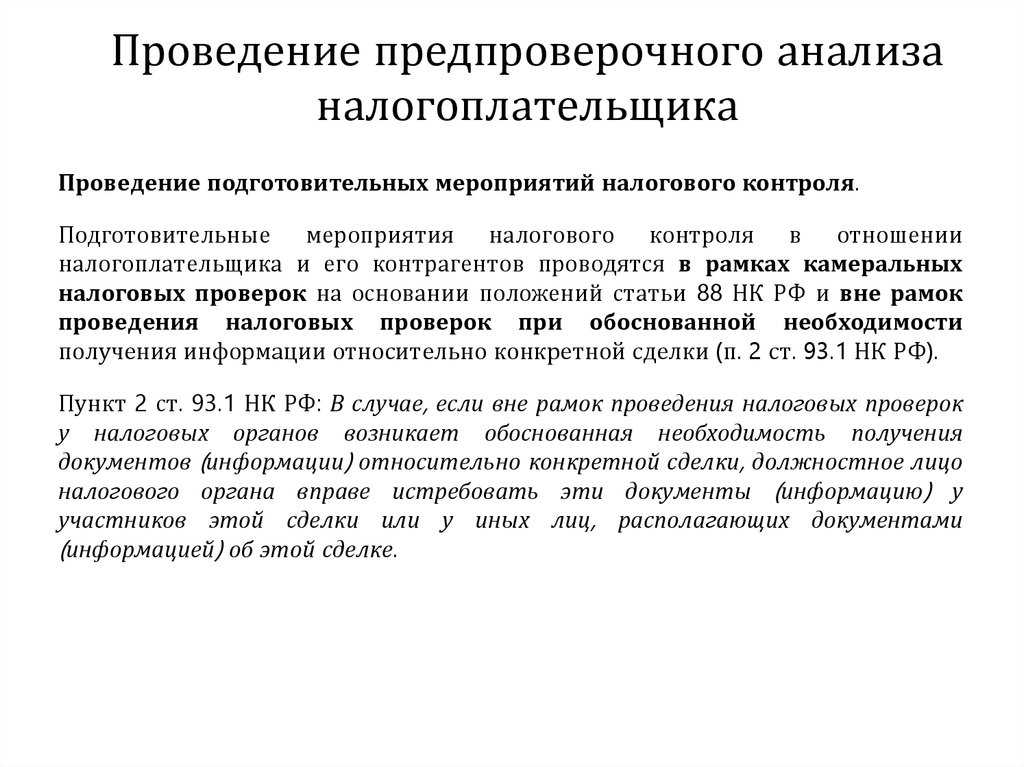

Налоговый кодекс РФ содержит правило, согласно которому вне рамок налоговых проверок инспектор может запросить документы и информацию о конкретной сделке у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке, если у налоговых органов возникла обоснованная необходимость их получения.

Из данного правила следует, что налоговый орган должен указать сведения, позволяющие определить ту самую конкретную сделку, по которой запрашиваются документы, и налоговый орган должен обосновать необходимость их получения.

Сведениями, позволяющими конкретизировать сделку (сразу отметим, что это может быть сразу несколько сделок), могут быть реквизиты договора, счетов-фактур, период совершения сделки и так далее. И по такой конкретной сделке можно запрашивать любой объем документов, любую информацию.

То есть, вне рамок налоговых проверок налоговый орган не может запросить «все договоры за последние 3 года», но может запросить «счета-фактуры с 01.01.2019 по 31.12.2021, относящиеся к договору, например, №1 от 01.01.2018».

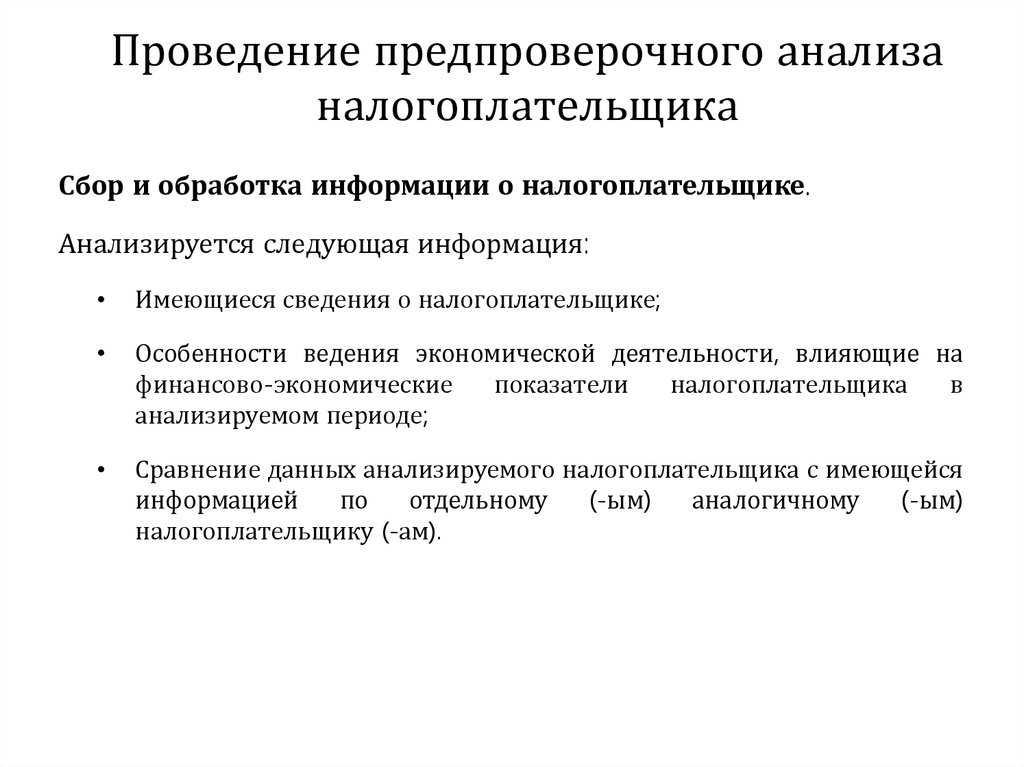

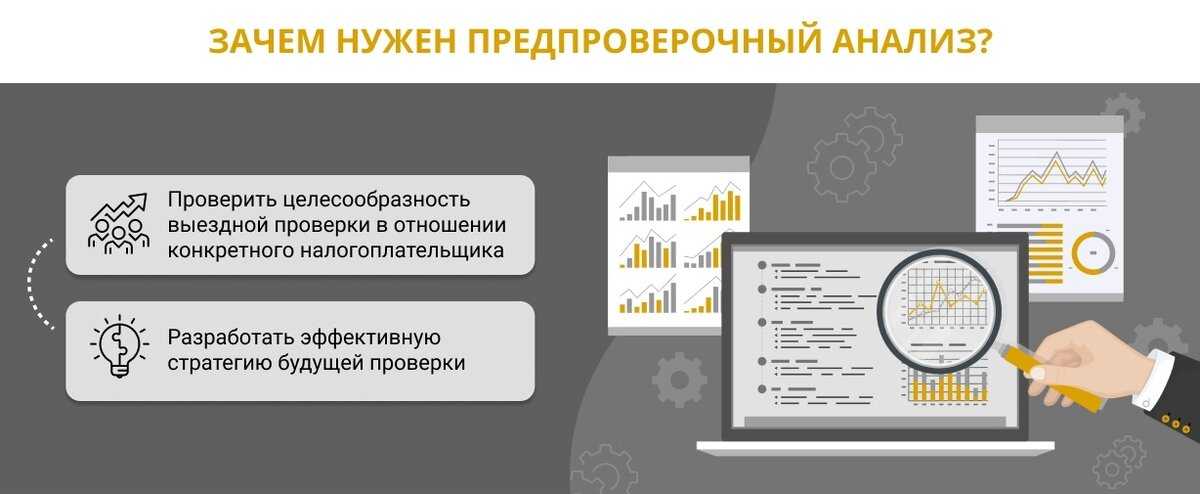

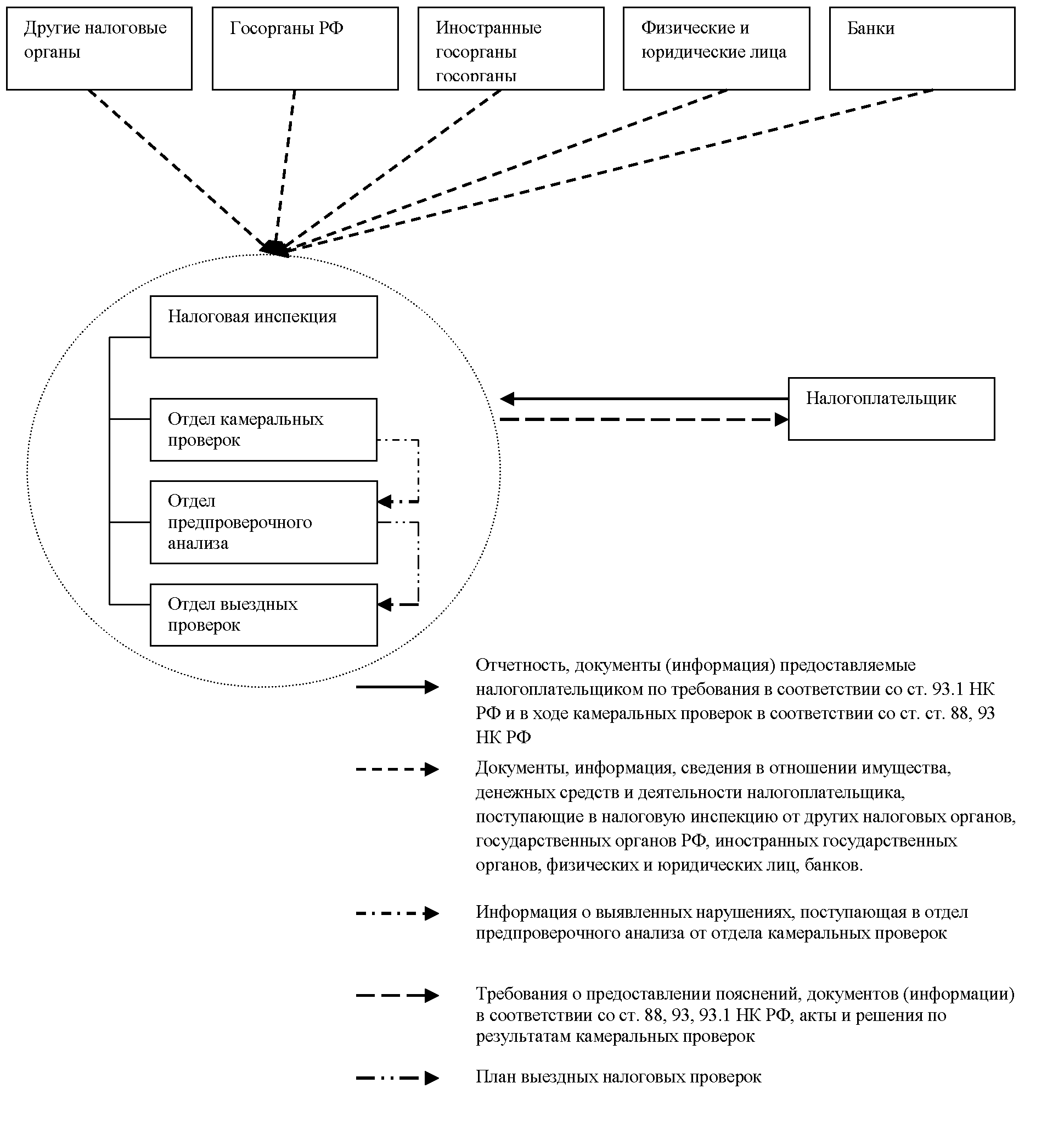

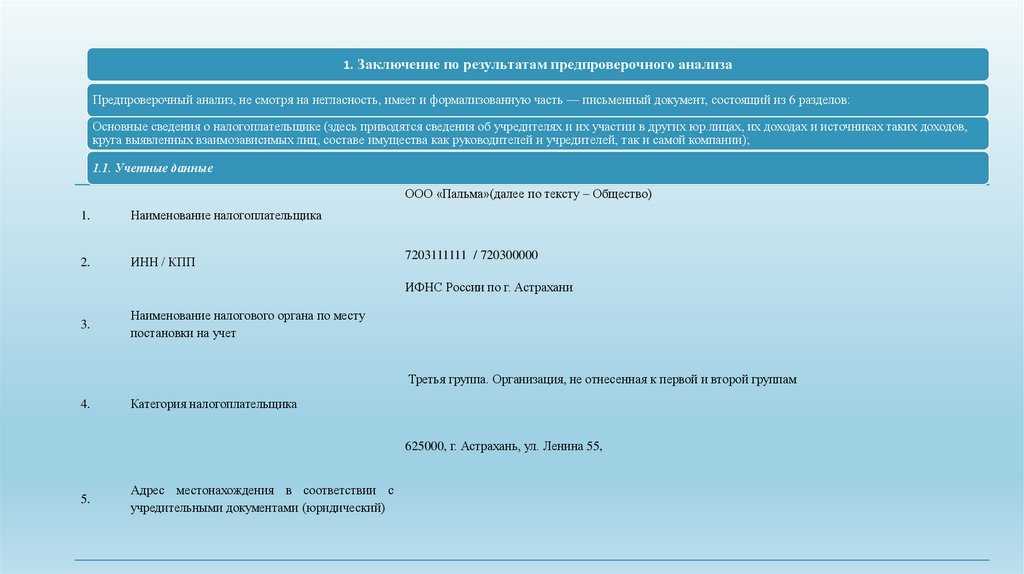

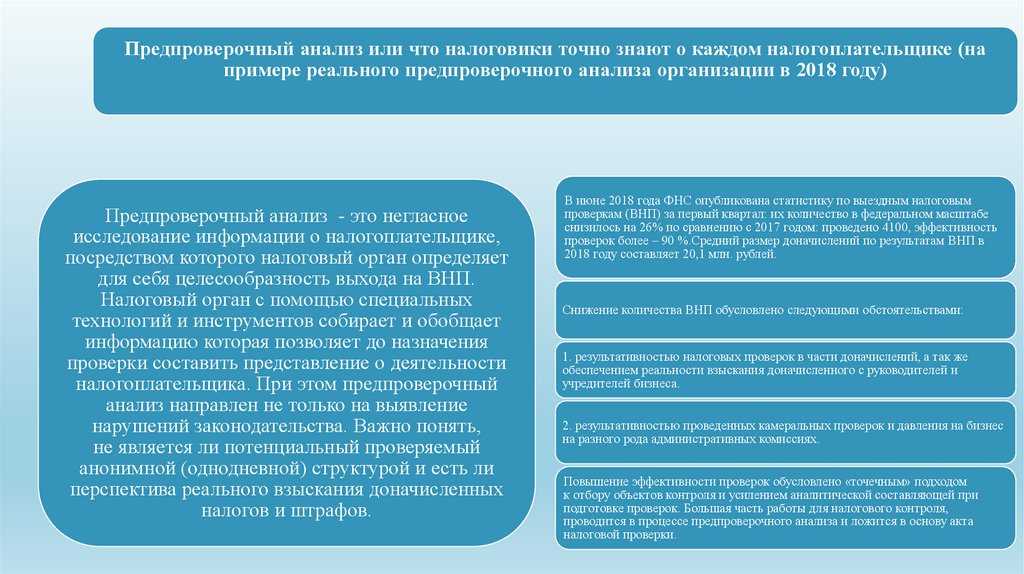

Фактически, налоговый орган может запросить тот же объем документов, что и при проведении выездной налоговой проверки, не выходя на нее. Основной целью такого предпроверочного анализа является определение того, а стоит ли вообще выходить на проверку к данному налогоплательщику.

Что же касается обоснования необходимости истребования документов, то Налоговый кодекс РФ не разъясняет в чем заключается эта «обоснованная необходимость», и обязан ли инспектор давать налогоплательщику какие-либо пояснения о мотивах истребования у него документов (информации) вне рамок налоговых проверок.

Если ранее суды чаще соглашались с налогоплательщиками о том, что налоговый орган должен четко и ясно изложить, в чем заключается такая необходимость, в противном случае «требование нарушает права и законные интересы лица в сфере предпринимательской и иной экономической деятельности, возлагая на него обязанность по представлению документов, не предусмотренную п. 2 ст. 93.1 НК РФ». То в последние время стало больше решений, в которых суд считает, что «обоснованная необходимость получения документов (информации) подразумевает лишь, что они не могут истребоваться в неслужебных или иных целях, не связанных с осуществлением контроля за соблюдением законодательства о налогах и сборах», либо суд соглашается с инспекцией, что обосновать необходимость можно фразой «в связи с возникновением обоснованной необходимости», или другими словами, надо, потому что надо…

А то и вовсе разъясняется, что «налоговый орган не обязан сообщать контрагенту соответствующего лица, документы (информация) о сделках которого запрошена, причины, по которым он посчитал необходимым направить требование» Постановление Арбитражного суда Дальневосточного округа от 9 марта 2022 г. № Ф03-468/22 по делу № А51-9240/2021, Постановление Шестого арбитражного апелляционного суда от 11 декабря 2020 № 06АП-5435/2020 по делу № А16-1151/2020.

Считаем, что такое судебное толкование статьи 93.1 НК РФ расширительным, ведущим к тому, что инспектор наделяется правом запрашивать документы произвольно у кого угодно, в любом количестве, без проведения каких-либо мероприятий налогового контроля, без какой-либо необходимости, игнорируя нормы НК РФ о сроках проведения налоговой проверки.

При этом вопрос о периодах, за которые налоговый орган может запросить документы, также является неоднозначным. Некоторые суды встают на сторону ФНС:

Постановлении Арбитражного суда Центрального округа от 29.08.2018 № Ф10-3098/2018 по делу № А23-6278/2017

Когда можно в представлении документов (информации) отказать?

-

К требованию не приложено поручение;

-

Требование составлено неуполномоченным лицом, например, должностным лицом инспекции, в которой вы не состоите на учете;

-

Требование (поручение) составлено не по форме, предусмотренной Приказом ФНС России от 07.11.2018 № ММВ-7-2/628@ «Об утверждении форм документов, предусмотренных налоговыми органами при реализации своих полномочий…». Речь идет о ситуации, когда вместо требования налогоплательщику направляется «информационное письмо» или иной, не предусмотренный НК РФ запрос. Посредством таких запросов налоговые органы пытаются получить информацию за рамками сроков проверки или информацию, запрашивать которую формально не могут. Идти навстречу инспектору или нет в такой ситуации — сугубо право налогоплательщика.

-

-

Требование выставлено после окончания налоговой проверки.

-

Документы и информация представлялись в инспекцию ранее.

-

Запрошенные документы и информация не относятся к проверяемому периоду или к предмету проверки.

Данное основание для отказа таит сразу несколько подводных камней.

Во-первых, связь запрашиваемых документов с периодом проверки может иметь место, но быть очень неочевидной.

Например, договор может быть датирован прошлым периодом, но распространять свое действия и на следующие периоды. Или операция может быть совершена в более раннем периоде, но влиять на налогообложение следующего периода, за который и проводится проверка. В таких случаях требование будет законным.

Во-вторых, связь запрашиваемых документов (информации) с предметом проверки может быть косвенной, но достаточной для того, чтобы суд признал такой запрос правомерным. Суды в таких случаях нередко дают комментарий в своих решениях, что налогоплательщику не предоставлена возможность контролировать и разрешать вопрос об относимости к предмету проверки собираемых налоговым органом доказательств, так как решение о необходимости истребования тех или иных сведений для проведения налоговой проверки является исключительно прерогативой налоговых органов.

Тут надо быть внимательным и понимать, что документы (информация) должны быть очевидно и точно не связаны с предметом или с периодом проверки.

Можно ли как-то охладить пыл проверяющих, если налицо явное злоупотребление правом на истребование информации?

Вполне рабочим инструментом показывает себя жалоба в вышестоящий налоговый орган на неправомерные действия налогового инспектора.

Подобные жалобы значительно снизят количество заведомо не соответствующих закону требований.

Что касается недобросовестного поведения самих налогоплательщиков, когда инспектор ошибся в номере договора или написал наименование контрагента с маленькой буквы или цифрой в ИНН, не стоит хитрить и отвечать, что с таким контрагентом взаимоотношений не было. В итоге такой ответ может быть трактован не в Вашу пользу

В случае спора Инспекция обязательно обратит внимание суда на то, что документы запрашивали, а Вы ответили, что со спорным контрагентом не работали. В момент спора Вы уже можете и не вспомнить, почему отказывали в представлении документов по данному контрагенту.

Что сказали суды

Обращаясь в суд, ООО «Газпром межрегионгаз» указало, что:

1) в нарушение положений ст. 93.1 НК РФ налоговая истребует информацию (документы), не касающиеся деятельности проверяемого налогоплательщика (ООО «ЭКО ФЕРМА «Климовская»);

2) в соответствии с положениями ст. 88 НК РФ, в случае камеральной налоговой проверки декларации но НДС налоговый орган вправе истребовать только документы, подтверждающие право на вычет или пояснения в отношении ошибок и противоречий, содержащихся в налоговой декларации. Истребуемые документы право на вычет не подтверждают, об ошибках и противоречиях в поручении и требовании не указано, а значит, данное поручение и требование не основаны на законе.

Суд первой инстанции, рассмотрев доводы ООО «Газпром межрегионгаз», сделал вывод о том, что основания для фактического отказа в исполнении требования о представлении документов у него не имелось.

Кроме того, судом был сделан вывод о том, что положения ст. 88 НК РФ не содержат запрета на запрос дополнительных сведений и документов у контрагента или у иных лиц. НК, напротив, наделяет налоговых инспекторов полномочиями истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), документы (информацию). Суд указал, что согласно п. 8 ст. 88 НК РФ, при подаче декларации по НДС, в которой заявлено право на возмещение налога, камеральная проверка проводится на основе налоговых деклараций и документов, представленных налогоплательщиком. Налоговый орган также вправе истребовать документы, подтверждающие вычеты в соответствии со ст. 172 НК РФ.

Что делать, если запрошенные документы у вас отсутствуют?

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.