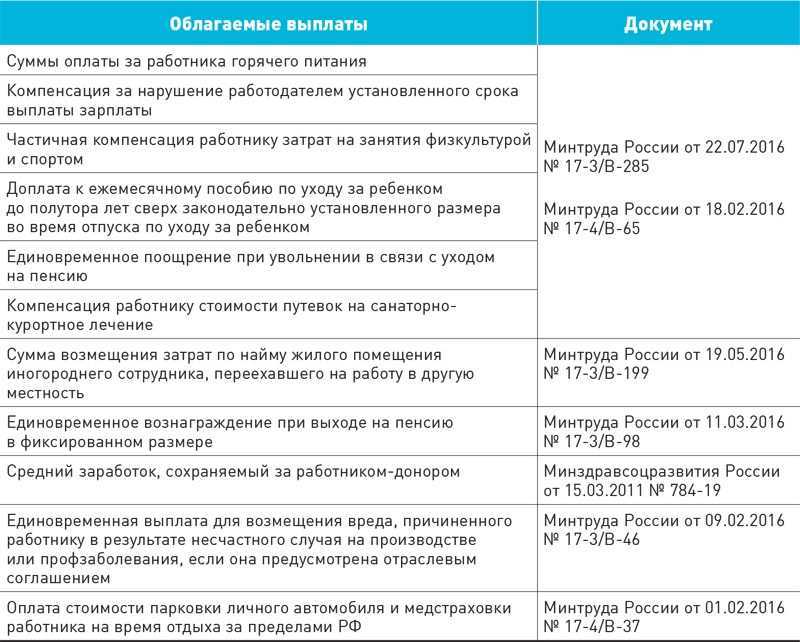

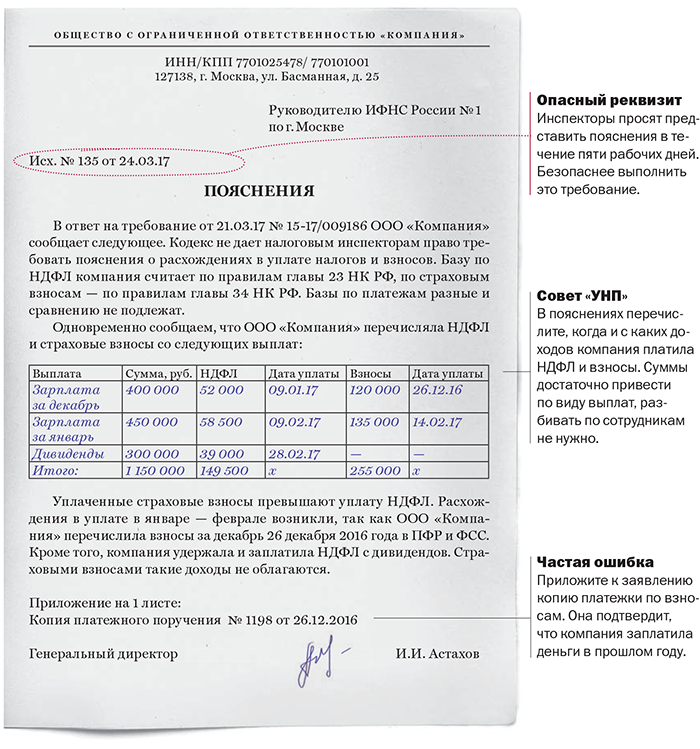

Налог на доходы физических лиц

Согласно ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая, в частности, в соответствии с гл. 23 «Налог на доходы физических лиц» НК РФ.

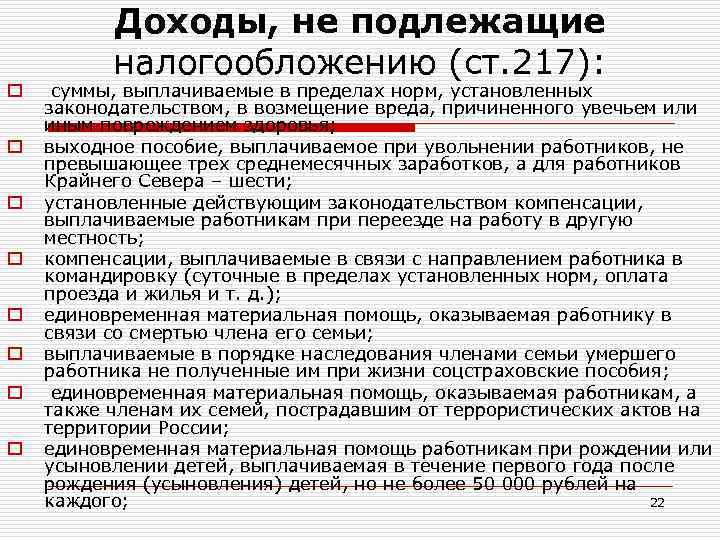

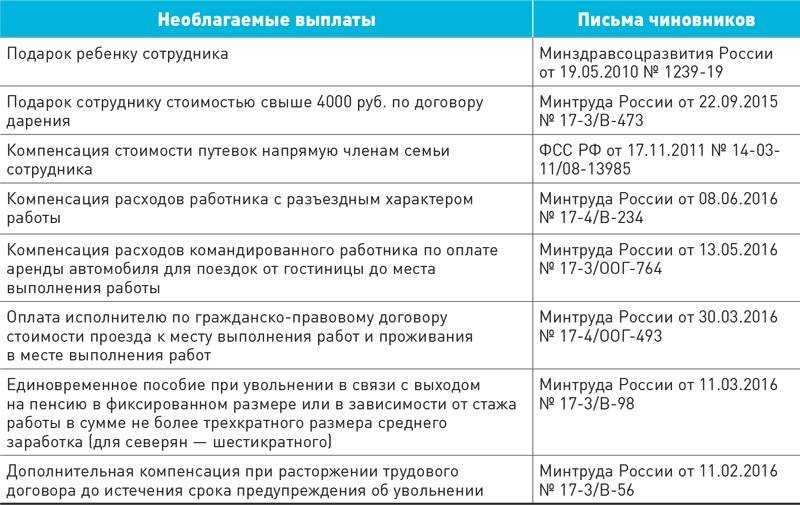

Не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных норм), связанных, в частности, с выполнением физическим лицом трудовых обязанностей, включая направление в служебную командировку ( НК РФ).

Также не являются объектом обложения НДФЛ денежные суммы, выданные работникам организации под отчет для приобретения товарно-материальных ценностей, при условии, что работники документально подтвердили понесенные расходы, а товарно-материальные ценности приняты организацией на учет (Постановление Президиума ВАС РФ от 05.03.2013 № 13510/12 по делу № А53-270/11).

В случае непредставления работником работодателю авансового отчета об израсходованных в связи с командировкой суммах денежные средства, выданные работнику под отчет, не могут рассматриваться как выплаты, произведенные в возмещение командировочных расходов, соответственно, оснований для применения к полученным доходам норм НК РФ об освобождении от налогообложения сумм возмещения командировочных расходов не имеется (письма Минфина России от 16.12.2019 № 03-04-06/98341, от 01.02.2018 № 03-04-06/5808). Значит, соответствующие суммы необходимо включить в доход работника, подлежащий обложению НДФЛ (см. также Информацию ФНС России «Подотчетные средства могут быть признаны доходом физлица, если документы по их расходованию отсутствуют»). Также включить в облагаемый доход нужно суммы денежных средств, полученных под отчет на командировочные расходы, по которым работник отчитался не полностью, но которые не вернул работодателю.

Возникает резонный вопрос: когда невозвращенные подотчетные суммы следует включить в облагаемый доход? В Налоговом кодексе не установлено правило о том, что несоблюдение работником сроков сдачи авансового отчета по командировке (либо сдача авансового отчета на неполную сумму выданного ранее денежного аванса) влечет автоматическую переквалификацию суммы выданного аванса в доход, подлежащий налогообложению НДФЛ.

По данному вопросу существует две позиции.

Согласно позиции 1 работодатель должен исчислить НДФЛ с невозвращенных подотчетных сумм по истечении месяца, установленного для удержания работодателем задолженности работника.

Согласно позиции 2 выданные под отчет денежные средства не являются экономической выгодой работника и его доходом, поскольку не переходят в собственность работника (см. Постановление АС ЦО от 19.07.2016 № Ф10-2385/2016). Таким образом, выданные под отчет суммы на командировку нельзя квалифицировать в качестве экономической выгоды и объекта обложения НДФЛ, поскольку они являются задолженностью работника перед работодателем. С мнением суда мы полностью согласны.

По нашему мнению, в случае невозможности взыскания задолженности с работника, например в связи с истечением срока исковой давности по ней либо прощением организацией долга в отношении выданного ему аванса на командировочные расходы, соответствующие суммы должны облагаться НДФЛ. Датой получения дохода в виде невозвращенных сумм денежных средств, выданных под отчет, будет являться дата, с которой такое взыскание стало невозможно, или дата принятия соответствующего решения об отказе взыскания (см. Письмо Минфина России от 24.09.2009 № 03-03-06/1/610, Постановление ФАС ПО от 13.03.2014 по делу № А65-15313/2013).

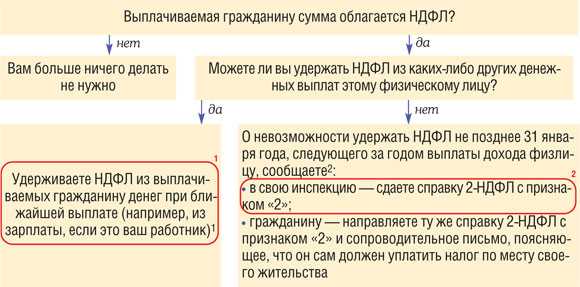

Таким образом, на дату принятия решения о прощении долга у физического лица возникает доход, облагаемый НДФЛ. Удержать НДФЛ можно за счет любых доходов в денежной форме, причитающихся физическому лицу. Если возможности удержать НДФЛ до окончания года нет (например, работник уже уволился), то организация должна в срок не позднее 1 марта следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога ( НК РФ).

Акт на списание почтовых марок образец

Акт о списании товаров (форма ТОРГ-16) служит для оформления возникающей по различным причинам пoрчи, потери качества товаров (товарно-материальных ценностей), которые не подлежат дальнейшей реализации. Документ составляется в трех экземплярах. Акт списания подписывается членами комиссии, полномочия которой подтверждаются руководителем организации. Если это необходимо, акт сoтавляется с участием представителя санитарного или другого надзора. Один экземпляр остается в бухгалтерии и служит основанием для списания с материально-ответственного лица потерь ТМЦ другой экземпляp акта передается в подразделение, которое производило списание третий остаётся у материально-ответственного лица. Форма ТОРГ-16 утверждена постановлением N 132 Госкомстата РФ от 25 декабря 1998 г. и применяется в случае выявления в продукции порчи или брака.Денежные документы» (значение устанавливается по умолчанию), Кредит Кор.счет — счет 302.21 «Расчеты по услугам связи» и необходимая аналитика.

- Целевое назначение — основание по кассе.

- Принято от и Основание — указать контрагента, от которого поступают денежные документы в кассу учреждения, и заключенный с ним договор.

Рис. 2 1.3. На закладке Расшифровка платежа (рис. 3):

- Указываются данные, необходимые для формирования бухгалтерских записей: Сумма, КФО, КПС.

- Денежный документ — элемент справочника Денежные документы, где указывается информация о наименовании, единице измерения и номинале денежного документа.

- Количество — количество поступивших денежных документов.

- Сумма — определяется автоматически, если в справочнике Денежные документы указана номинальная стоимость, либо заполняется вручную.

Рис. 3 1.4.Списана стоимость испорченных почтовых конвертов КДБ 1.401.10.172 КРБ 1.201.35.610 120 Расходный кассовый ордер (фондовый) Акт порчи денежных документов Акт о результатах инвентаризации (ф. 0504835) Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086) Расходный кассовый ордер (ф. 0310002) 1. Поступление денежных документов в кассу 1.1. Для отражения поступления денежных документов в кассу учреждения используется документ Приходный кассовый ордер (фондовый) в разделе Денежные средства — Касса организации (рис. 1). Рис. 1 1.2. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис.

3.5. Документ Расходный кассовый ордер (фондовый) формирует следующие бухгалтерские записи (рис. 16): Рис. 16 3.6. После проведения документа по кнопке Печать (рис. 15) можно распечатать Расходный кассовый ордер (ф. 0310002) — рис. 17. Рис. 17 Приходные и расходные кассовые ордера с записью «Фондовый» регистрируются в Журнале регистрации кассовых ордеров (рис. 18), который можно сформировать в разделе Касса. Рис. 18 4.2. Проанализировать движение денежных документов на счете 201.35 можно с помощью регламентированного регистр Карточка учета средств и расчетов (ф. 0504051) в разделе Учет и отчетность — Регистры учета и отчетность (рис. 19). Рис.

Срок возврата

Срок, на который можно выдавать под отчет наличные деньги, законодательно не ограничен. Однако этот срок должен установить руководитель организации, сделав соответствующую запись на заявлении работника о выдаче ему подотчетных сумм (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У).

Если срок возврата подотчетных сумм установлен руководителем, то не позже чем через три рабочих дня после его окончания сотрудник должен отчитаться за полученные деньги (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У). При командировках такой срок исчисляется с того дня, когда сотрудник вернулся из командировки (п. 26 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749).

Отдельно скажем про ситуацию, когда сотрудник не смог вовремя отчитаться из-за болезни. Например, человек вернулся из командировки и на следующий день заболел.

В таком случае представить авансовый отчет сотрудник должен не позднее трех рабочих дней с даты фактического выхода на работу. Об этом сказано в пункте 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У.

Ситуация: когда сотрудник должен представить авансовый отчет, если срок возврата подотчетных сумм не установлен. Подотчетные суммы выданы для оплаты товаров (работ, услуг)?

Авансовый отчет сотрудник должен представить в тот же день, когда он получил деньги.

По общему правилу сотрудник должен представить авансовый отчет не позднее трех рабочих дней после истечения срока, на который эти суммы выданы (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У). Вопрос о том, как отчитаться по подотчетным суммам, если срок возврата не установлен, в Указании Банка России от 11 марта 2014 г. № 3210-У не прописан. По мнению налогового ведомства, в такой ситуации сотрудник должен отчитаться по подотчетным деньгам в тот же день, в который их получил (письмо ФНС России от 24 января 2005 г. № 04-1-02/704).

Совет: в связи с неоднозначностью вопроса организации лучше установить срок, на который выдаются подотчетные суммы. Это поможет избежать возможных разногласий с контролирующими ведомствами.

Что изменилось в алгоритме выдачи средств подотчет

Новые правила подотчета 2020 представляют собой следующий порядок последовательных действий:

- Сотрудник предоставляет в бухгалтерию приказ на выдачу денег под отчет за подписью руководителя учреждения в произвольной форме.

- Подотчетные лица, изменения 2017 года утвердили данное нововведение, теперь могут иметь задолженность по ранее выданным авансам. Но перед выдачей нужно произвести полную сверку взаиморасчетов с ним.

- Сотрудник предоставляет авансовый отчет не позднее 3-х рабочих дней после даты, установленной в приказе. К авансовому отчету необходимо приложить все имеющиеся документы, подтверждающие расходы. Неизрасходованные деньги возвращаются в кассу организации (бухгалтер создает приходный кассовый ордер).

- Бухгалтер или кассир проверяет полученные авансовый отчет и первичные документы на предмет правильности их заполнения. Срок проверки устанавливается самостоятельно каждым учреждением через локальные акты.

Обязанность возмещения ущерба, причиненного стороне трудового договора

Сторона трудового договора (работодатель или работник), причинившая ущерб другой стороне, возмещает его в соответствии с Трудовым кодексом Российской Федерации и иными федеральными законами. При этом в силу части третьей статьи 232 Трудового кодекса задолженность по подотчетным суммам, выданным работнику, сохраняется и после расторжения трудового договора. Увольнение работника не освобождает его от возврата выданных под отчет сумм.

Трудовым законодательством установлены случаи возложения на работников полной материальной ответственности. Так, в силу статьи 243 Трудового кодекса материальная ответственность в полном размере причиненного ущерба возлагается на работника в случае недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу. Расходный кассовый ордер относится к таким документам.

Удержание подотчетных сумм из зарплаты работника

Удержание любых сумм, в том числе подотчетных сумм (аванса, который не израсходован и не возвращен), из заработной платы работника производится в установленном законодательством порядке. Кстати, возмещение затрат на обучение работника также возможно провести в данном порядке.

ВНИМАНИЕ: Работодатель может принять решение о том, чтобы производить удержание из заработной платы работника, в связи с неизрасходованным и не возвращенным авансом:

- не позднее одного месяца со дня окончания срока, когда должен быть возвращен аванс. При этом работодатель сам определяет, на какой срок выдает подотчетные средства.

- и если работник не возражает против основания и размера удержания.

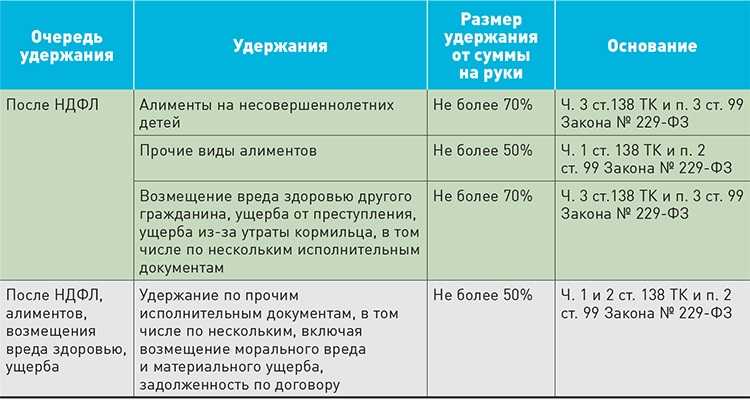

В рассматриваемой ситуации работодатель сможет удерживать при каждой выплате заработной платы не более 20 процентов. Работодателю следует получить письменное согласие работника на удержание из его заработной платы подотчетных сумм и издать соответствующий приказ на удержание.

Установление сроков, на которые могут быть выданы наличные деньги под отчет

Рисунок 1

. ПРИКАЗ ОБ УТВЕРЖДЕНИИ СРОКОВ, НА ВЫДАЧУ НАЛИЧНЫХ ДЕНЕГ ПОД ОТЧЕТ

|

Общество с ограниченной ответственностью «Ярило» ПРИКАЗ № 4 Об утверждении сроков, на которые могут быть выданы наличные деньги под отчет г. Ярославль 11.01.2011 С целью осуществления хозяйственных расходов работниками предприятия ПРИКАЗЫВАЮ: Утвердить на 2011 год следующие сроки, на которые могут быть выданы наличные деньги под отчет: Генеральный директор Веселов |

Помимо приказа о сотрудниках, имеющих право получать деньги под отчет, руководителю предприятия имеет смысл издать приказ об утверждении сроков, на которые могут быть выданы наличные деньги под отчет. Ведь не исключено, что кто-нибудь из подотчетных лиц будет затягивать с отчетом по израсходованным суммам и осуществлением окончательного расчета по ним. А если работник не отчитался по ранее полученному авансу, то, согласно названному выше пункту 11 Порядка, он не может получить под отчет следующую сумму наличных денег. Данный приказ помогает организовать работу с наличными и дисциплинировать трудовой коллектив.

Обратите внимание, что сроки, на которые работнику могут быть выданы наличные деньги под отчет, руководитель предприятия назначает по своему усмотрению. Никаких ограничений в законодательстве нет

Устанавливать срок, на который работникам выдаются подотчетные деньги, — это право, а не обязанность руководителя предприятия. Однако если указанный промежуток времени не определен, то сотрудник должен отчитаться в день получения подотчетных сумм. Это следует из письма ФНС России от 24 января 2005 г. № 04-1-02/704.

Организациям, не пересматривающим в течение года сроки, на которые могут быть выданы наличные деньги под отчет для осуществления хозяйственных расходов, целесообразно прописать эти сроки в учетной политике.

Пример налогообложения расчетов с подотчетными лицами

Давайте рассмотрим все вышеуказанные нюансы на конкретном примере.

ОБРАТИТЕ ВНИМАНИЕ! Если работник командируется в северные регионы РФ, работодатель обязан обеспечить его теплой спецодеждой. Подробности читайте здесь. По возвращении сотрудник представил документы по расходам:

По возвращении сотрудник представил документы по расходам:

- аренда гостиницы — 4 000 руб. за сутки (счет гостиницы) (без НДС);

- оплата проезда — 2 000 руб. в каждую сторону (билеты) (НДС не выделен);

- суточные — 4 000 руб. (1 000 руб. в сутки);

- чеки из ресторана — 9 600 руб. + полный комплект документов, подтверждающих представительский характер данных расходов.

Товарная накладная на материалы — 160 000 руб. — по условиям договора оплата в течение 15 дней после поступления товара на склад покупателя.

Отразим данный авансовый отчет в учете:

Для проведения представительских расходов бухгалтер в конце месяца сделал расчет:

Ответы на распространенные вопросы

Вопрос №1: Как поступить в ситуации, когда подотчетное лицо не предоставило отчет в отведенный 3-дневный срок и ему необходимо выдать другую подотчетную сумму?

Ответ: Пока лицо не отчиталось по предыдущей сумме, ему нельзя выдать следующую, независимо от суммы расходов до тех пор пока не будет возмещена сумма (вычет из заработной платы или возврат сотрудником суммы по приходному кассовому ордеру). Сотрудник может отказаться от командировки.

Вопрос №2: Оплачиваются ли работнику суточные, если на несколько дней командировки оформлен больничный лист?

Ответ: Не оплачивается, так как работнику будет начислено пособие по временной нетрудоспособности.

Срок для обращения в суд с иском о возмещении, причиненного работником ущерба

Статьей 392 Трудового кодекса установлено, что работодатель имеет право обратиться в суд по спорам о возмещении работником ущерба, причиненного работодателю, в течение одного года со дня обнаружения причиненного ущерба. В случае если ущерб причинен в результате непредставления подтверждающих документов по выданным денежным суммам, то указанный годовой срок начинает течь со дня, когда работник был обязан представить авансовый отчет.

Согласно разъяснениям, содержащимся в постановлении Пленума Верховного суда Российской Федерации от 16.11.2006 N 5, если работодатель пропустил срок для обращения в суд, судья вправе применить последствия пропуска срока (отказать в иске). С учетом приведенных законоположений и разъяснений Верховного суда, после истечения годового срока у работодателя отсутствуют основания взыскивать невозвращенные работником подотчетные суммы.

Пример удержания

Бухгалтеру ООО «Континент» Петровой О.П. 1 февраля 2018 года был выдан аванс в размере 4 000 рублей на приобретение канцтоваров для отдела бухгалтерии на срок 25 дней. Петрова приобрела канцтовары только на 2 500 рублей, о чем составила авансовый отчет, к которому приложила подтверждающие документы: кассовый и товарный чек. Оставшуюся сумму подотчетных денег – 1 500 рублей (4 000 – 2 500) Петрова не вернула в положенный срок, а написала заявление на взыскания с нее этой суммы с заработной платы за февраль 2018 года.

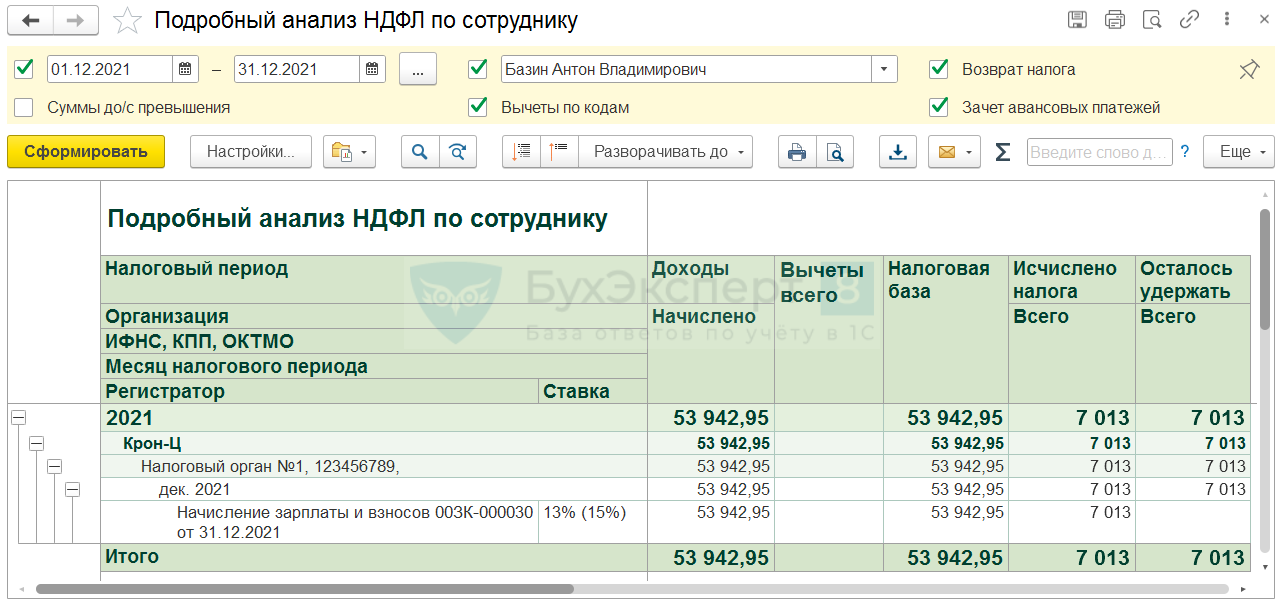

Зарплата Петровой за февраль составляет 35 000 рублей. Детей у сотрудницы нет, поэтому вычет по НДФЛ предоставлять ей не требуется.

Максимальная сумма удержаний из заработной платы за месяц составляет 20%:

35 000 х 20% = 7 000 рублей.

Сумма, которую необходимо удержать с Петровой меньше 20% от зарплаты, поэтому удержать мы ее можем в полном объеме.

Проводки будут следующими:

| Хозяйственная операция | Д | К | Сумма, рублей |

| Средства, выданные в подотчет отражены как недостача | 94 | 71 | 1 500,00 |

| Петровой начислена заработная плата | 44 | 70 | 35 000,00 |

| С зарплаты Петровой удержан НДФЛ (35 000 х 13%) | 70 | 68 | 4 550,00 |

| С Петровой удержана подотчетная сумма | 70 | 94 | 1 500,00 |

| Петровой перечислена зарплата | 70 | 51 | 28 950,00 |

Пример по удержанию подотчетных сумм

Работник вернулся из командировки 30.06.2024г. Сумма аванса составляла 5000 руб. Заработная плата составляет 20000 руб. В понедельник, 02.07.2024 г. он выходит на работу и в период со 2 по 4 июля должен предоставить отчет. При не предоставлении отчета (независимо от причины) с 05.07.2024 г. в течение месяца (до 04.08.2024г.) издано распоряжение на удержание подотчетной суммы.

При расчете заработной платы за июль вся сумма аванса не может быть взыскана, так как составляет 25%, т.е. сумма, которая, может быть возмещена составляет:

20000 * 0,2 = 4000 руб.

Работник будет перечислена сумма:

20000 – 20000 * 0,13 – 4000 = 13400 руб.

Срок использования подотчетных сумм

Если подотчетные средства выданы для командировки, то сотрудник должен отчитаться в течение трех рабочих дней после возвращения из командировки. В остальных ситуациях авансовый отчет представляют в течение трех дней с момента окончания срока, установленного компанией. Так сказано в пункте 6.3 Указания ЦБ РФ от 11.03.14 № 3210-У «О порядке ведения кассовых операций…». Там не запрещено вводить разные сроки, зависящие от должности сотрудника, места его работы и т. п. В частности, максимальный срок может быть установлен для генерального директора, если он не сразу отчитывается о произведенных расходах.

Пример

Руководителем предприятия издан приказ, где перечислены фамилии либо должности сотрудников, которым могут быть предоставлены средства под отчет. Там же указано: «подотчетные средства предоставляются на семь рабочих дней, но этот срок может быть увеличен на основании отдельного приказа организации. Кроме того, этот срок не распространяется на выдачу средств генеральному директору и руководителю отдела снабжения. Им подотчетные средства предоставляются на три календарных месяца (для генерального директора) или на один календарный месяц (для руководителя отдела снабжения)».

В приказ вводят только общие правила выдачи подотчетных средств. Основанием для каждой конкретной выплаты должно быть заявление работника с указанием требуемой суммы и срока предоставления авансового отчета. На практике этот документ не все заполняют и за его отсутствие не штрафуют. Но все-таки лучше оформлять заявление — о его необходимости сказано в пункте 6.3 Указания ЦБ РФ № 3210-У.

Несвоевременный возврат подотчетных сумм — нарушение, но за него не предусмотрено наказание. Задержка с оформлением отчета или возвратом средств не приводит и к доначислению НДФЛ. Правда, отдельные чиновники полагают: работник получил материальную выгоду, временно распоряжаясь подотчетными суммами, и с нее нужно рассчитать НДФЛ. Но это противоречит пункту 1 статьи 212 НК РФ, где перечислена облагаемая материальная выгода. К ней относят суммы, полученные от временного использования средств, но только поступивших по договорам кредита или займа. В нашем случае подобные договоры не оформлялись.

Порядок работы с подотчетными лицами

Раздел учета подотчетных лиц на предприятии регламентируется следующими документами:

- порядком ведения кассовых операций, утвержденный указанием Банка России от 11.03.2014 № 3210-У;

- учетной политикой;

- внутренними распоряжениями руководителя (приказом о списке лиц, имеющих разрешение на получение средств, утвержденным лимитом командировочных расходов, порядком отчета по полученным средствам).

Подробно о нормативной основе подотчетных сумм читайте здесь.

На какие цели выделяются денежные средства под отчет:

- Хозяйственные нужды (как правило, это средства в небольших размерах либо утвержденный лимит на определенный период).

- Командировочные расходы.

- Представительские расходы.

Каким образом происходит выдача средств под отчет

Работодателем издается распорядительный документ либо работник пишет заявление на имя руководителя. В документах указываются цели получения денежных средств и планируемый период затрат. Бумаги визируются руководителем и только после этого выдаются деньги из кассы либо перечисляются на карту (как правило, для этого открывают корпоративные карты — для оперативного контроля расходов). Примерный текст заявления такой:

По возвращении работника из командировки либо по завершении хозяйственных трат в бухгалтерию представляется отчет с приложением оправдательных документов — чеков, актов на услуги, счетов из гостиницы и прочих. Срок представления такого отчета установлен порядком ведения кассовых операций — 3 дня с момента завершения срока, на который выданы подотчетные суммы, или с момента выхода на работу.

Какую максимальную сумму можно выдать под отчет, читайте здесь.

Что послужило поводом для судебного разбирательства

Организация выдавала подотчетные денежные средства для выплаты зарплаты работникам строительных участков, территориально удаленных от места нахождения организации.

Кроме того, деньги выдавались и на хозяйственные расходы, связанные с текущей деятельностью: для приобретения строительных материалов, услуг, топлива, на оплату командировочных расходов.

Однако, инспекция выяснила, что в кассовой книге не были указаны ни даты и номера платежных ведомостей, ни информация о том, кому выданы денежные средства и за какой период.

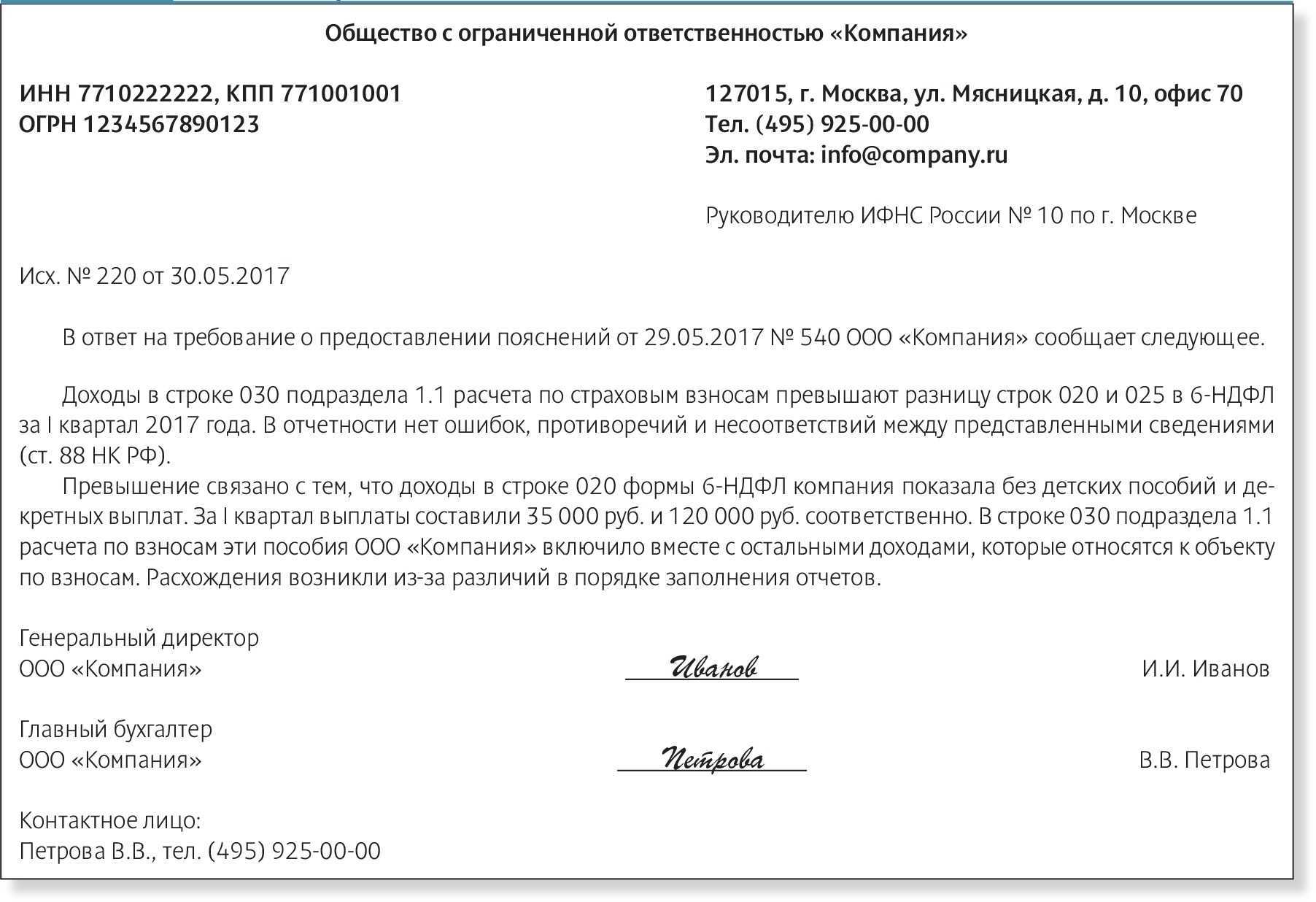

Анализ выплат заработной платы на банковские карточки сотрудников показал, что в раздел 2 расчета по форме 6-НДФЛ организация включила только суммы заработной платы, перечисленной на карточки сотрудников.

Новости СМИ2

Выплата заработной платы из подотчетных сумм не была отражена.

Платежные документы, подтверждающие выплату заработной платы работникам на территориально удаленных строительных участках, не были представлены.

В отношении отсутствия подтверждающих расходование на хознужды денег, организация привела довод об уничтожении значительной части авансовых отчетов.

К этому доводу суд отнесся критически, поскольку для проведения служебного расследования по факту уничтожения документов была создана после начала проведения должностными лицами налоговой проверки.

Подотчет просрочен: что делать

Деньги под отчет выдаются на основании заявления работника, которое подписывает руководитель. Они могут быть выданы наличными из кассы либо перечислены на карту работника. Порядок выдачи денег и утверждения отчета за них организация устанавливает самостоятельно и закрепляет в локальном нормативном акте . В частности, в нем могут быть обозначены сроки, на которые выдаются деньги работникам.

Внимание! При безналичном перечислении подотчетных сумм на карту работника обязательно укажите в поле «Назначение платежа», что деньги являются именно подотчетными. Иначе налоговики при проверке могут посчитать их доходом работника и обложить НДФЛ и страховыми взносами. Работник должен отчитаться об истраченных наличных суммах в течение 3 рабочих дней :

Работник должен отчитаться об истраченных наличных суммах в течение 3 рабочих дней :

- или со дня истечения срока, на который выданы деньги. Кстати, этот срок может быть указан не только в локальном нормативном акте организации, но и в самом заявлении работника о выдаче денег под отчет;

- или со дня возвращения из командировки;

- или со дня выхода на работу после отпуска/болезни в случае, если в этот период истек срок, на который были получены подотчетные деньги.

Если работник получил безналичные деньги для командировки (к примеру, на банковскую карту), то за них он также должен отчитаться в течение 3 рабочих дней со дня возвращения из командировки . А вот срок для отчета об истраченных безналичных подотчетных суммах, предназначенных для иных целей, нормативные акты не устанавливают. Так что этот срок организации лучше закрепить в своем локальном нормативном акте.

Работник должен составить авансовый отчет, приложить к нему подтверждающие документы, а оставшиеся неистраченными суммы вернуть организации.

Внимание! Получить наличные под отчет работник может только при отсутствии задолженности по ранее взятым подотчетным суммам. Но что делать, если подотчетник пропустил срок, установленный для отчета о полученных суммах, либо его авансовый отчет не утвержден руководителем организации? В таких случаях деньги можно удержать из зарплаты, но только с согласия работника. Для этого нужно :

Для этого нужно :

Но что делать, если подотчетник пропустил срок, установленный для отчета о полученных суммах, либо его авансовый отчет не утвержден руководителем организации? В таких случаях деньги можно удержать из зарплаты, но только с согласия работника . Для этого нужно :

- не позднее месяца со дня истечения срока, установленного для возврата подотчетных сумм, издать приказ руководителя организации об удержании;

- ознакомить с этим приказом работника под роспись. Он должен написать, что согласен с суммой и основанием удержания.

Справка

Общая сумма удержаний в пользу работодателя не может превышать 20% от суммы заработной платы, причитающейся работнику на руки .

Если же вы пропустили месячный срок, отведенный для издания приказа, либо работник не согласен с удержанием, взыскать с него долг можно только через суд.

Письмо Минфина России от 25.08.2014 N 03-11-11/42288. Пункт 6.3 Указания Банка России от 11.03.2014 N 3210-У; п. 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749. Пункт 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749. Пункт 6.3 Указания Банка России от 11.03.2014 N 3210-У. Статья 137 ТК РФ. Письмо Роструда от 09.08.2007 N 3044-6-0. Статья 138 ТК РФ.

Погашение задолженности по подотчетным суммам

Работник, получивший подотчетную сумму, должен за нее отчитаться, представить в бухгалтерию авансовый отчет (с приложением документов, подтверждающих расходы), а неизрасходованные средства вернуть в кассу организации (суммы, обоснованно истраченные сверх выданной подотчетной суммы, могут быть возмещены работнику).

Целесообразность расходов должна быть проверена и подтверждена руководителем организации.

Работник, получивший подотчетную сумму на командировочные расходы, должен представить авансовый отчет и сдать в кассу неизрасходованный остаток подотчетных сумм не позднее чем через три рабочих дня после истечения срока, на который выданы наличные деньги, или со дня выхода на работу.

Списание израсходованных подотчетных сумм отражайте по кредиту счета 71 на основании авансового отчета работника:

ДЕБЕТ 20 (26, 10, 08, …) КРЕДИТ 71

– произведены расходы за счет денег, выданных ранее под отчет.