ОСНО: НДС

Если производство отделимых улучшений относится к строительно-монтажным работам для собственного потребления, то данная операция у арендатора облагается НДС (подп. 3 п. 1 ст. 146 НК РФ). Подробнее об этом см. Как отразить в учете строительство (изготовление) основных средств хозспособом.

Сумму НДС, начисленную на стоимость строительно-монтажных работ, примите к вычету (абз. 2 п. 5 ст. 172 НК РФ). Сделайте это при соблюдении следующих условий:

объект, в отношении которого выполняются СМР, должен быть предназначен для операций, облагаемых НДС;

стоимость этого объекта будет включена в расходы, учитываемые при исчислении налога на прибыль, в том числе через амортизационные отчисления (абз. 3 п. 6 ст. 171 НК РФ, письмо ФНС России от 23 марта 2009 г. № ШС-22-3/216).

Суммы входного НДС по товарам (работам, услугам), приобретаемым для создания улучшений, принимайте к вычету по мере их постановки на учет. При этом факт оплаты поставщику значения не имеет. Дожидаться окончания работ также не нужно.

Такой порядок предусмотрен пунктом 5 статьи 172 Налогового кодекса РФ.

Подробнее о применении вычетов по НДС см. При каких условиях входной НДС можно принять к вычету.

В момент передачи арендодателю (как на возмездной, так и на безвозмездной основе) на стоимость отделимых улучшений начислите НДС (п. 1 ст. 39, подп. 1 п. 1 ст. 146 НК РФ). Подробнее об этом см.:

Как рассчитать НДС при реализации товаров (работ, услуг) – при передаче отделимых улучшений на возмездной основе;

Как рассчитать НДС при безвозмездной передаче товаров (работ, услуг) – при передаче отделимых улучшений на безвозмездной основе.

Учет в 1С

Для возможности учета аренды в разделе Главное — Функциональность — Основные средства должны быть установлены флажки:

-

Основные средства — всегда;

- Права пользования предметами аренды — для учета арендованных объектов;

- Сдача в аренду — для учета передаваемых в аренду объектов.

Аренда у арендодателя

Учет арендодателя зависит от вида аренды:

-

Операционная:

- предмет аренды учитывается в составе основных средств на счетах 01, 03;

- доходы признаются равномерно.

- Финансовая — признается чистая стоимость инвестиции в аренду в качестве актива на дату предоставления предмета аренды.

Аренда у арендатора

Счета для учета обязательств в 1С:

- 76.07.1 «Арендные обязательства» — общая сумма арендных платежей, в т. ч. НДС;

- 76.07.2 «Задолженность по арендным платежам»;

- 76.07.5 «Проценты по аренде» *при аренде без дисконтирования — не применяется;

- 76.07.9 «НДС по арендным обязательствам»;

- Авансы по арендному обязательству рекомендуем учитывать на счете 60.02 «Расчеты по авансам выданным».

Счета учета ППА у арендатора в 1С:

- 01.03 «Арендованное имущество»;

- 02.03 «Амортизация арендованного имущества»;

- 01.К «Корректировка стоимости арендованного имущества» — номинальная сумма будущих арендных платежей без НДС, которые будут признаны только в НУ.

Для учета аренды у арендатора используются документы:

-

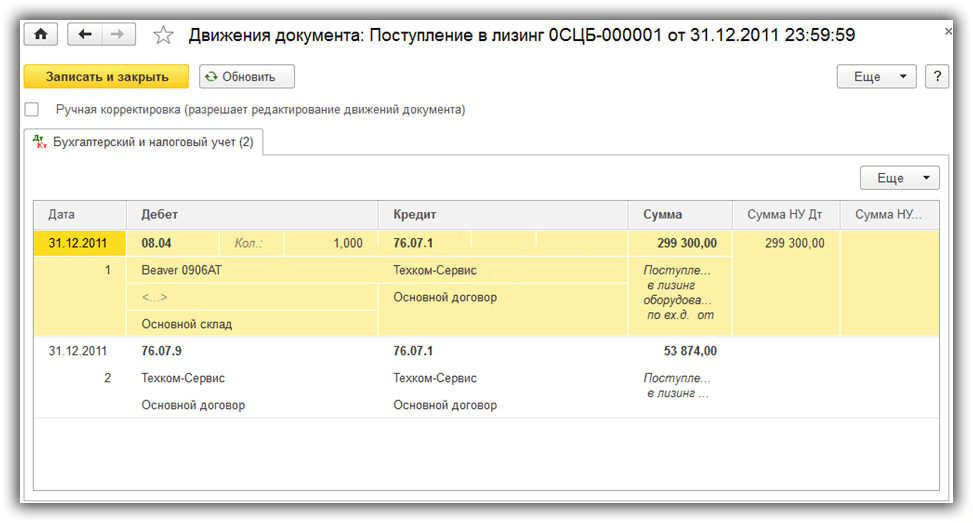

Поступление в аренду — для поступления ППА и обязательств по аренде:

- Дт 08.04.2 Кт 76.07.1 — учет арендного обязательства;

- Дт 76.07.5 Кт 76.07.1 — учет процентных расходов на отдельном счете (КОРП);

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС;

- Дт 01.К — отражение суммы арендных платежей в НУ.

-

Изменение условий аренды — для изменения ППА и обязательств при изменении срока аренды или арендных платежей:

- Дт 01.03 (76.07.1) Кт 76.07.1 (01.03) — увеличение (уменьшение) стоимости ППА в БУ;

- Дт 01.К (76.07.1) Кт 76.07.1 (01.К) — увеличение (уменьшение) суммы арендных платежей в НУ;

- Дт 76.07.5 (76.07.1) Кт 76.07.1 (76.07.5) — увеличение (уменьшение) процентных расходов (КОРП);

- Дт 76.07.9 (76.07.1) Кт 76.07.1 (76.07.9) — увеличение (уменьшение) НДС.

-

Прекращение аренды — как для окончания аренды по истечении договора, так и для досрочного расторжения:

- Дт 91.02 Кт 76.07.5 — начисление процентных расходов за месяц выбытия;

- Дт 20, 26, 44… Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 20, 26, 44… Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА.

При досрочном расторжении добавляются проводки: - аналогичные документу Изменение условий аренды,

- Дт 76.07.1 (91.02) Кт 91.01 (01.09) — признание доходов (расходов) в виде разницы арендного обязательства и стоимости ППА.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Расходы (простая аренда) — арендные платежи включаются в расходы в прежнем порядке, когда по договору не применялся ФСБУ 25:

- Дт 20, 26, 44… Кт 60.01 — признание в затратах арендного платежа;

- Дт 19.04 Кт 60.01 —принятие к учету НДС.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Плата за право пользования предметами аренды — для учета аренды с признанием права пользования активом, по ФСБУ 25:

- Дт 76.07.2 Кт 60.02 — зачет аванса;

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС.

В программе 1С для признания расходов по аренде используются регламентные операции в процедуре Закрытие месяца (Операции – Закрытие месяца):

-

Амортизация и износ основных средств

Дт 20, 26, 44… Кт 02.03;

— расходы в БУ:

-

Признание в НУ арендных платежей

Дт 20, 26, 44… Кт 01.К;

— расходы в НУ:

-

Начисление процентных расходов — прочие расходы в БУ признаются в соответствии с графиком (при дисконтировании, в КОРП

Дт 91.02 Кт 76.07.5.

):

Порядок отражения операций по аренде в программе 1С зависит от обстоятельств:

к договору ФСБУ 25 не применяется;

Бухучет

Отражение отделимых улучшений в бухучете зависит от следующих факторов:

вида, к которому отнесены улучшения (основные средства, материалы);

- способа производства улучшений (создание собственными силами, с помощью подрядчика);

- условий компенсации улучшений арендодателем (компенсируются или нет).

Исходя из стоимостного критерия, установленного в учетной политике организации для целей бухучета, произведенные отделимые улучшения примите к учету в составе основных средств или МПЗ (п. 5 ПБУ 6/01). При этом поступление отделимого улучшения на баланс оформите:

актом по форме № ОС-1 (или форме № ОС-1б, форме № ОС-14), утвержденным постановлением Госкомстата России от 21 января 2003 г. № 7, – если произведенное улучшение относится к основным средствам. Кроме того, на новое основное средство нужно открыть отдельную инвентарную карточку по форме № ОС-6. Об этом говорится в пункте 35 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н;

приходным ордером формы № М-4 (или актом формы № М-7 – при поступлении имущества без документов), утвержденным постановлением Госкомстата России от 30 октября 1997 г. № 71а – если приобретен или создан объект МПЗ.

Если отделимое улучшение организация произвела собственными силами, в бухучете сделайте проводку:

Дебет 08 (10) Кредит 07 (10, 23, 25, 26, 60, 76, 70…) – отражены затраты, связанные с производством отделимого улучшения арендованного имущества.

Если для выполнения работ по созданию улучшений были привлечены сторонние подрядчики, в учете сделайте проводку:

Дебет 08 (10, 07) Кредит 60 (76) – отражены затраты, связанные с производством отделимого улучшения арендованного имущества (с учетом стоимости подрядных работ).

Такой порядок следует из Инструкции к плану счетов (счета 07, 08, 10).

Арендодатель возмещает затраты

Стороны сделки вправе предусмотреть в договоре и другие условия, отличные от общих. Например, в договоре можно указать, что арендодатель обязан возместить арендатору затраты на произведенные им отделимые улучшения. Тогда такие улучшения станут собственностью арендодателя. Передачу отделимых улучшений оформите, например, актом.

Как правило, и в этом случае отделимые улучшения производит арендатор, впоследствии передавая их на баланс арендодателя. Причем такая передача может осуществляться как по окончании срока аренды, так и непосредственно после окончания работ по производству этих улучшений. Это также устанавливается соглашением сторон.

Такие правила основаны на положениях пункта 1 статьи 623 Гражданского кодекса РФ.

Если арендодатель компенсирует арендатору стоимость улучшений, то в бухучете на дату передачи отделимых улучшений на баланс арендодателя, сделайте проводку:

Дебет 76 (60) Кредит 08, 10 – переданы на баланс арендодателя произведенные улучшения (списана стоимость отделимых улучшений, подлежащих компенсации арендодателем) (на основании документа, свидетельствующего о передаче объекта, например, акта);

Дебет 76 Кредит 68 – начислен НДС.

Включить полученный объект в состав основных средств или МПЗ арендатора нельзя. Поскольку данный актив по условиям договора заведомо является собственностью арендодателя.

Такой порядок следует из пункта 35 Методических рекомендаций, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, п. 1 ст. 623 ГК РФ, п. 4 и 5 ПБУ 6/01.

Кроме того, арендатор может передать арендодателю отделимые улучшения на безвозмездной основе (например, по договору дарения) (п. 1 ст. 572 ГК РФ).

Пример отражения в бухучете арендатора отделимых улучшений, компенсируемых арендодателем

В январе ООО «Альфа» получило в аренду здание.

В марте организация смонтировала в здании систему видеонаблюдения. Данное устройство можно демонтировать без ущерба для здания, поэтому его следует считать отделимым улучшением. Сумма затрат на установку системы (с учетом ее покупной стоимости) составила 220 000 руб.

В договоре аренды предусмотрена обязанность арендодателя компенсировать арендатору стоимость отделимых улучшений сразу по окончании работ.

В бухучете «Альфы» сделаны следующие записи.

В марте:

Дебет 08 Кредит 10 (70, 69, 76, 60…) – 220 000 руб. – отражены расходы по производству отделимых улучшений;

Дебет 76 Кредит 08 – 220 000 руб. – переданы отделимые улучшения на баланс арендодателя;

Дебет 76 Кредит 68 субсчет «Расчеты по НДС» – 39 600 руб. (220 000 руб. × 18%) – начислен НДС со стоимости переданных отделимых улучшений;

Дебет 51 Кредит 76 – 259 600 руб. – получена компенсация стоимости отделимых улучшений от арендодателя.

В апреле:

Дебет 68 субсчет «Расчеты по НДС» Кредит 51 – 39 600 руб. – перечислен в бюджет НДС, начисленный со стоимости отделимого улучшения.

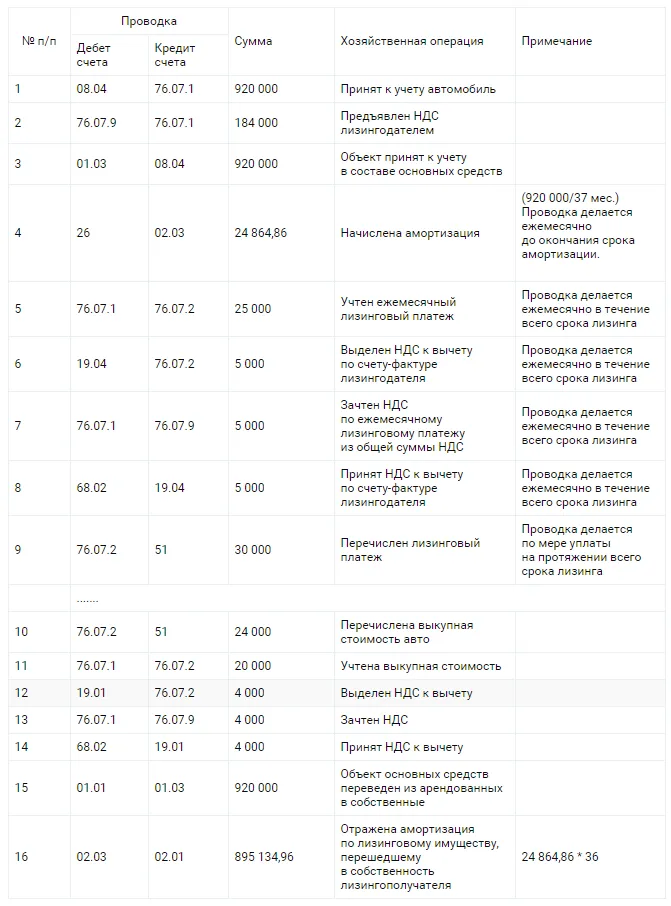

Право пользования активом (ППА)

ППА признается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

а) величину первоначальной оценки обязательства по аренде (определяется в порядке, изложенном ниже);

б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты (т.е. авансы);

в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

г) величину подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

После признания ППА начинает амортизироваться. Заметим, что в случае, когда договором предусмотрен выкуп арендованного имущества, (что актуально для лизинга) амортизация рассчитывается исходя из реального срока предполагаемого использования предмета аренды (СПИ) (п. 17 ФСБУ 25/2018). Этот срок не обязательно должен соответствовать Классификации ОС, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 01.01.2002 N 1), применяемой для целей налогового учета объектов амортизируемого имущества. Мы предположим, что СПИ автомобиля определен как 60 месяцев.

Амортизация начисляется на счета учета расходов в общем порядке, в данном случае по аналогии с амортизацией собственных основных средств (п. 10 ФСБУ 25/2018, второе предложение).

Ставка дисконтирования

Необходимо соблюдать лишь основное правило (равенство), установленное приведенным выше п. 15 ФСБУ 25/2018.

Для расчета фактической ставки дисконтирования можно обратиться к Рекомендации Р-65/2015-КпР «Ставка дисконтирования», смотрите Пример 3. Фактическая ставка дисконтирования задолженности по лизинговым платежам (п. 4 части 1 ст. 21, ст.ст. 22, Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

В рамках данного ответа расчет ставки дисконтирования сделан нами исключительно для примера (применена месячная ставка дисконтирования 8,37535%). Такие расчеты производятся программными средствами или в электронных таблицах. Например, можно воспользоваться функцией в Excel СТАВКА: = СТАВКА (Кпер; Плт; Пс; ; ; )*(4). Организации необходимо рассчитать реальную ставку самостоятельно.

В данном случае мы применили подбор фактической ставки методом подстановки (перебора) поочередно абсолютных значений в электронной таблице.

Выбранная подобным образом ставка используется для последующего начисления процентов на обязательство по аренде. В течение срока лизинга величина обязательства по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных лизинговых платежей. Величина процентов определяется как произведение ОА на начало периода, за который начисляются проценты, и ставки дисконтирования. Периодичность начисления процентов выбирается арендатором в зависимости от периодичности арендных платежей и от наступления отчетных дат. Соответственно, при ежемесячной уплате лизинговых платежей считаем целесообразным начислять проценты также ежемесячно (пп. 18, 19, 20 ФСБУ 25/2018). Тем более что срок лизинга в данном случае ограничивается 12 месяцами.

Амортизируемые неотделимые улучшения

К амортизируемым суммам вносимых изменений относят те, что имеют капитальный характер. Списанию сумм вложений через амортизацию подлежат расходы, связанные с реконструкцией или модернизацией имущества. Капвложения в арендованные объекты признаются амортизируемым имуществом, если улучшения были внесены с согласия владельца. Технические переустройства должны быть приняты собственником в установленном порядке с документальным подтверждением.

Начисление амортизации производит лицо, оплачивающее затраты или компенсирующее их стоимость.

| Условие компенсации | Пояснение | Лицо, имеющие право на амортизацию |

| Материальные вложения в изменение имущества возмещаются арендатору | Амортизация после внесения капитальных изменений осуществляется со следующего месяца после окончания работ, приемки и компенсации арендодателем | Арендодатель |

| Вложения не возмещаются арендатору | Амортизация начисляется в течение срока действия договора аренды с учетом времени полезного использования имущества | Арендатор |

Условия начисления амортизации в зависимости от порядка выплаты компенсации стоимости определено ст. 258 НК РФ.

Срок амортизации изменений соответствует установленному времени эксплуатации имущества и прекращается после полного погашения стоимости или списания объекта с учета в связи с выбытием при продаже или утрате потребительских характеристик.

Обязанности сторон при улучшении арендованного имущества

Отделимые улучшения — это незначительные изменения, которые делаются для текущей эксплуатации помещения. При этом стоит учитывать, что мелкий ремонт — это просто приведение помещения в надлежащий вид. Чтобы работы считались действительно улучшениями, должно произойти качественное изменение помещения: капитальный ремонт. Судебная практика чаще всего объединяет это понятие и неотделимые улучшения.

Обязанности по капитальному ремонту лежат на арендодателе, это прописано в статье . Собственник делает капитальный ремонт за свой счёт, только если иное не предусмотрено договором аренды. Капитальный ремонт должен производиться в срок, установленный договором. А если он вызван неотложной необходимостью — просто в «разумный срок».

Шаг третий: автоматическое определение срока амортизации

На этом шаге мы обеспечим автоматическое определение срока амортизации улучшений арендованного имущества, исходя из меньшего из сроков: срока аренды или срока амортизации подобного собственного имущества. Необходимо, чтобы система при создании карточки основного средства, относящейся к выбранному классу «СМР и ПИР (Улучшения арендованного имущества)», «подставила» нужный срок амортизации.

Для определения сроков аренды используется техника замещения данных в карточках основных средств. Приведенная ниже программа является «схематичной» и не реализует обработки всех ситуаций, возникающих при работе с адресными данными заказов/клиентов. Как было отмечено выше, связь между карточкой основного средства и договором аренды осуществляется через адресные данные «местоположения» в карточке ОС и адресных данных в заголовке заказа на аренду. Авторы статьи не ставят целью описать полностью механизм реализации замещений, а только демонстрируют общие шаги по реализации замещения.

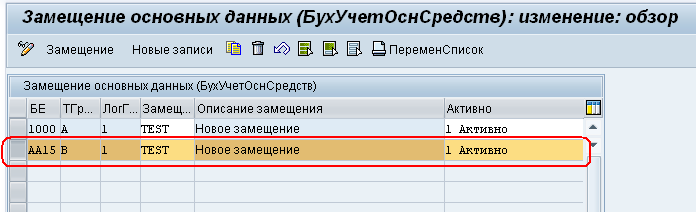

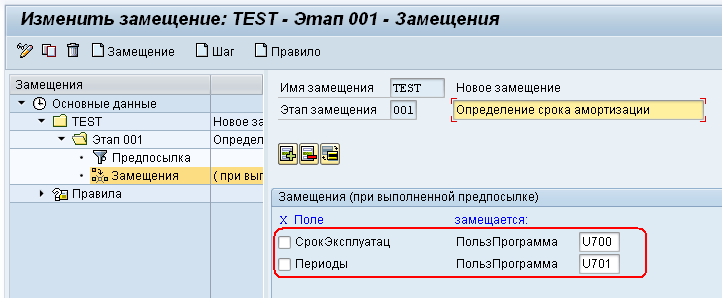

Перейдем по меню IMG: Финансы (нов.) -> Учет основных средств -> Основные данные -> Определение замещения (Рис.8). Далее в появившемся диалоговом окне выбираем пункт: Определение замещения для создания основных средств.

Рис.8 Настройка замещения для карточек ОС

Замещение создается и активируется для каждой балансовой единицы. В данном случае это балансовая единица AA15, таблица группы полей выбирается тип B – Области амортизации (таблица ANLB), логическая группа полей 001 – Общие данные. Код замещения может быть общим для всех заданных БЕ. Статус активации обязательно требуется установить тип = 1, если хотим, чтобы замещение всегда срабатывало при создании карточек или 2, если хотим, чтобы замещение срабатывало только при вводе данных в диалоге.

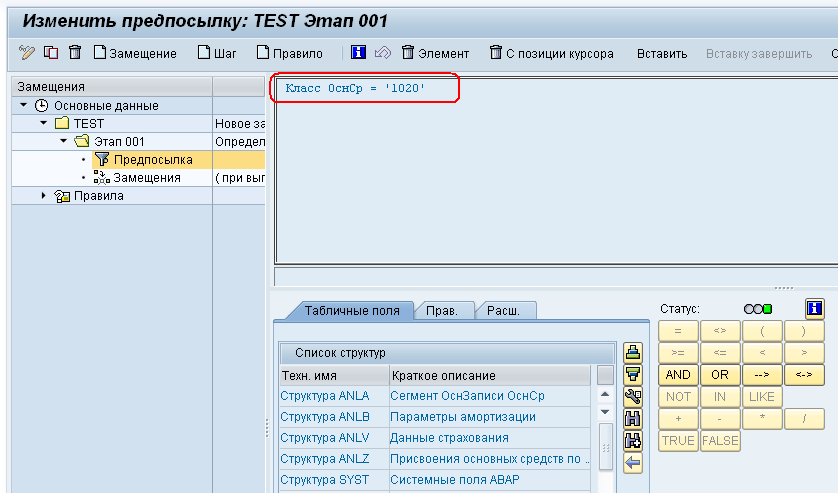

Далее переходим к созданию замещения. Следует определить «предпосылку» для того, чтобы замещение срабатывало только при соблюдении определённых условий. В данном примере замещение будет срабатывать только для класса оценки 1020 – СМР и ПИР (Улучшения арендованного имущества) (Рис.9).

Рис.9 Настройка предпосылки

После настройки предпосылки, необходимо определить поля, которые будем замещать. Так как в данном случае требуется искать договор аренды, то потребуется написать определенный объем кода, который выполнить необходимые действия. Поэтому определяем для полей срок эксплуатации и период эксплуатации коды пользовательских программ, которые должны будут сработать в момент создания карточки (Рис.10).

Рис.10 Настройка замещения

Подпрограммы для определения сроков амортизации должны быть определены в программе ZGGBS800. Пример реализации подпрограмм приведен ниже, общий подход выбран таким, что для одной площадки существует только один договор аренды вида FO. Проверку дублирования ввода договоров аренды можно обеспечить при вводе самих договоров.

* ——————————————————.

* form u700

* Определение срока аренды для класса 1020 — года

*——————————————————-.

FORM u700 USING p_ndjar.

DATA: l_month TYPE i,

l_month_class TYPE i.

DATA: l_ndjar LIKE ankb-ndjar,

Амортизация в налогообложении

Имущество с внесенными конструктивными изменениями возвращаются собственнику после окончания действия соглашения. При начислении амортизации арендатором учитываются имеющиеся ограничения:

- В связи с принадлежностью объекта собственнику отсутствует возможность применения амортизационной премии (позиция спорная, в случае применения премии условие списания будет необходимо отстаивать в суде).

- Отчисления в расходах не учитываются, если арендодатель не дал согласие на внесение конструкционных изменений.

- Если собственник компенсирует затраты, амортизация арендатором не начисляется.

- Прекращение действие краткосрочного арендного соглашения и заключение нового договора вместо пролонгации влечет окончание начисления амортизации.

При получении компенсации у арендатора имущества возникают облагаемые доходы. Затраты, понесенные при внесении капитальных изменений в виде оплаты материалов, трудозатрат подрядчиков, могут быть учтены в составе расходов. Одновременно у собственника имущества стоимость вложений, осуществленных арендатором, доходом не является (п. 32 ст. 251 НК РФ). Сумма затрат по конструктивным улучшениям при их оплате учитывается у собственника как модернизация, увеличивающая стоимость объекта.

УСН: доходы

Организации, которые платят единый налог с доходов, не учитывают при расчете налоговой базы расходы (п. 1 ст. 346.18 НК РФ). Поэтому расходы, связанные с производством отделимых улучшений налоговую базу не уменьшают.

Ситуация: нужно ли организации-арендатору учесть в составе доходов компенсацию стоимости отделимых улучшений в арендованное имущество, полученную от арендодателя? Организация применяет упрощенку.

Да, нужно.

Отделимые улучшения, стоимость которых возмещает арендодатель, изначально являются его собственностью, реализации имущества в данном случае не происходит. Но в то же время имеет место передача результатов выполненных работ. Это следует из положений пункта 2 статьи 623 Гражданского кодекса РФ и пункта 1 статьи 39 Налогового кодекса РФ.

Поэтому сумму компенсации стоимости отделимых улучшений учтите при расчете единого налога при упрощенке как выручку от реализации работ (услуг) (п. 1 ст. 346.15, п. 1 ст. 249 НК РФ). Сделайте это сразу после получения ее суммы на расчетный счет или в кассу организации (п. 1 ст. 346.17 НК РФ).

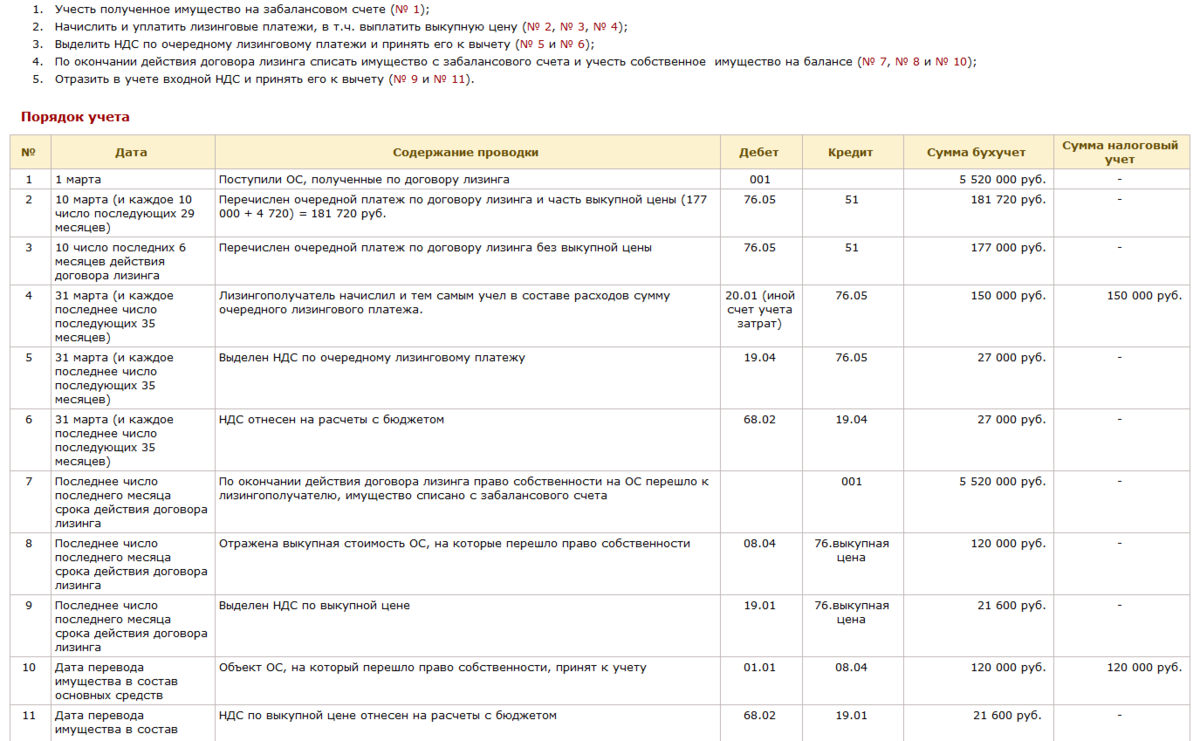

Обязательство по аренде (ОА)

Обязательство по аренде первоначально оценивается как сумма приведенной стоимости будущих арендных платежей на дату этой оценки (п. 14 ФСБУ 25/2018). В состав арендных платежей для целей ФСБУ 25/2018 включаются платежи, обусловленные договором аренды (за вычетом НДС) (п. 7 ФСБУ 25/2018). К их числу относятся как суммы периодических платежей, так и выкупные платежи (связанные с правом выкупа, если арендатор намерен воспользоваться таким правом; либо суммы, гарантирующие выкуп). Поэтому в данном случае все лизинговые платежи, предусмотренные Графиком, вне зависимости от их структуры, считаются арендными платежами.

Согласно п. 15 ФСБУ 25/2018 приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных величин. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды*(2).

Негарантированной ликвидационной стоимостью предмета аренды считается предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды, за вычетом сумм, гарантирующих выкуп, которые учтены в составе арендных платежей (п. 15 ФСБУ 25/2018). Фактически эта та сумма, за которую лизингодатель может продать бывший предмет лизинга по окончании договора лизинга (уменьшенная на выкупной платеж, если он учтен в составе арендных платежей). Учитывая специфику договоров лизинга, негарантированная ликвидационная стоимость предмета аренды во многих случаях будет равна нулю, если выкуп и выкупная стоимость предусмотрены договором лизинга, как в данном случае.

Получается, что номинальные лизинговые платежи путем дисконтирования приводятся к величине, соответствующей рыночной (справедливой) стоимости предмета лизинга (приведенная стоимость будущих арендных платежей + 0 = справедливая стоимость). А в случаях, когда предмет лизинга приобретается лизингодателем у поставщика на рыночных условиях, справедливой стоимостью предмета аренды считается цена приобретения лизингодателем у поставщика. Смотрите Рекомендацию Р-133/2021-ОК Лизинг «Справедливая стоимость предмета лизинга» Фонда «НРБУ «БМЦ» от 23.09.2021.

Исходя из предположения, что сказанное имеет место в данном случае (цена приобретения автомобиля лизингодателем соответствует его справедливой стоимости), первоначальная дисконтированная стоимость ОА может быть определена прямым путем как цена приобретения лизингодателем предмета лизинга у поставщика за вычетом уже фактически уплаченных лизингодателю сумм*(3).

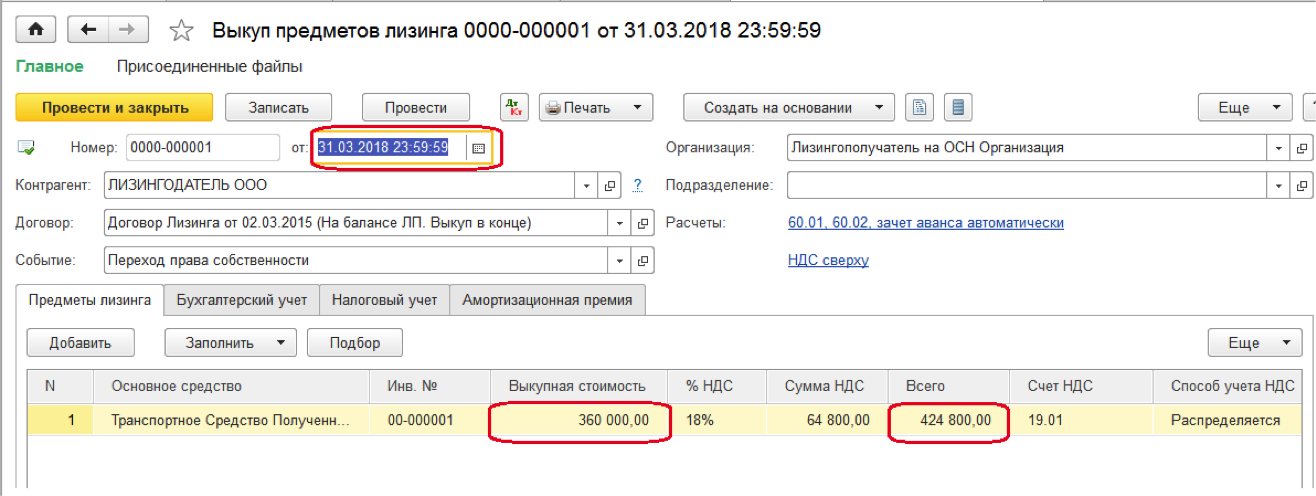

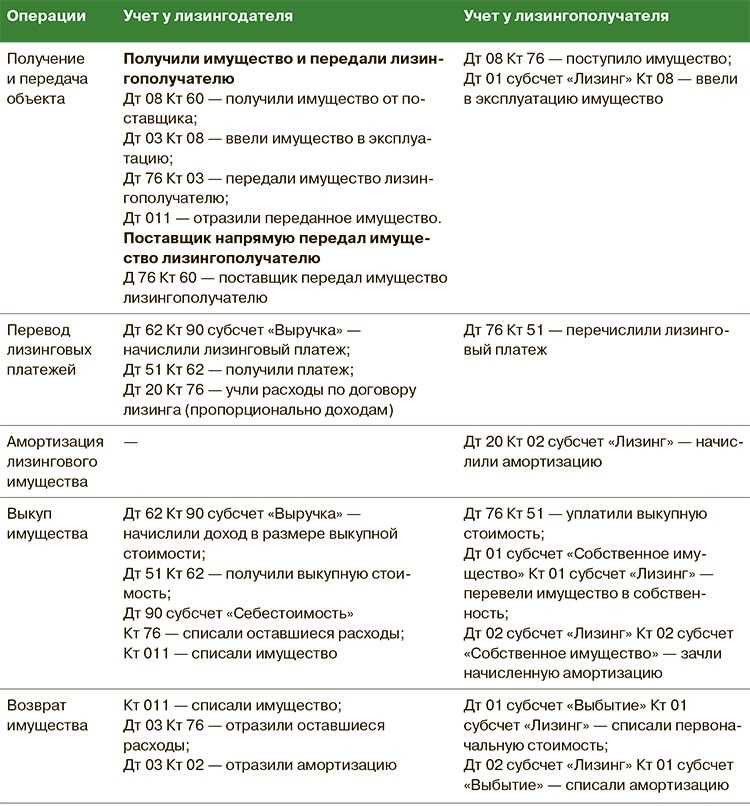

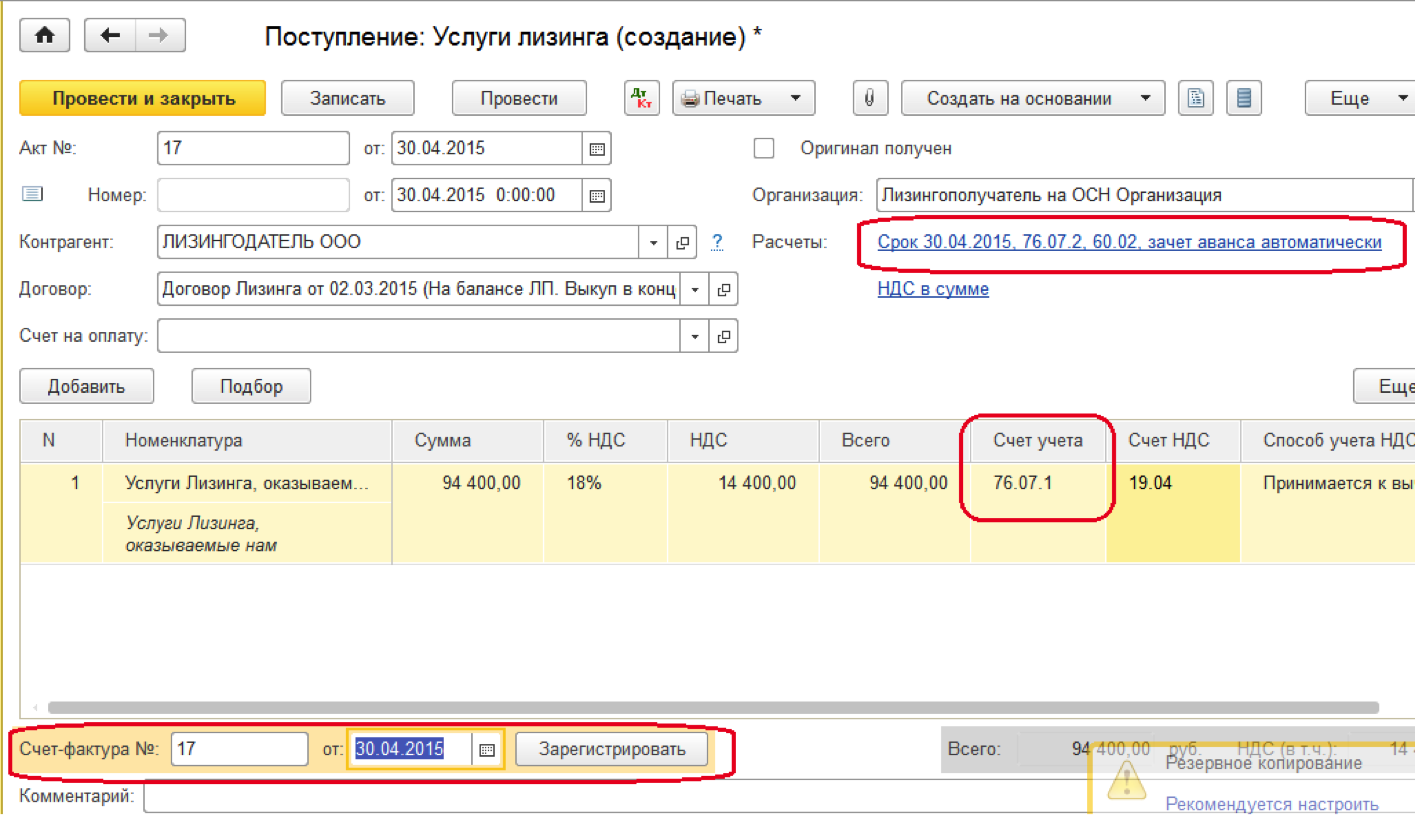

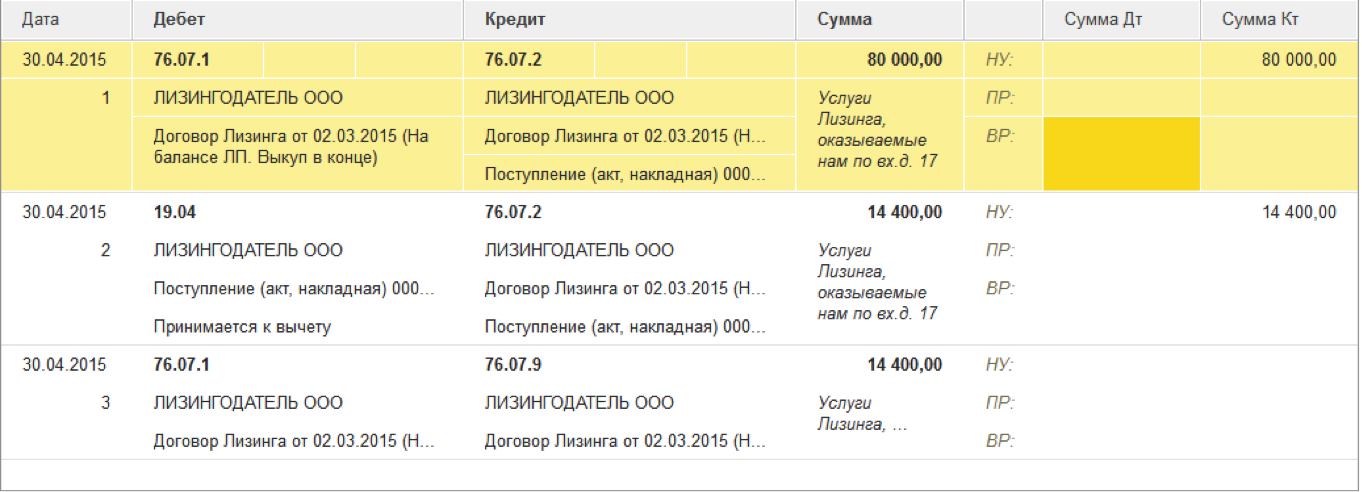

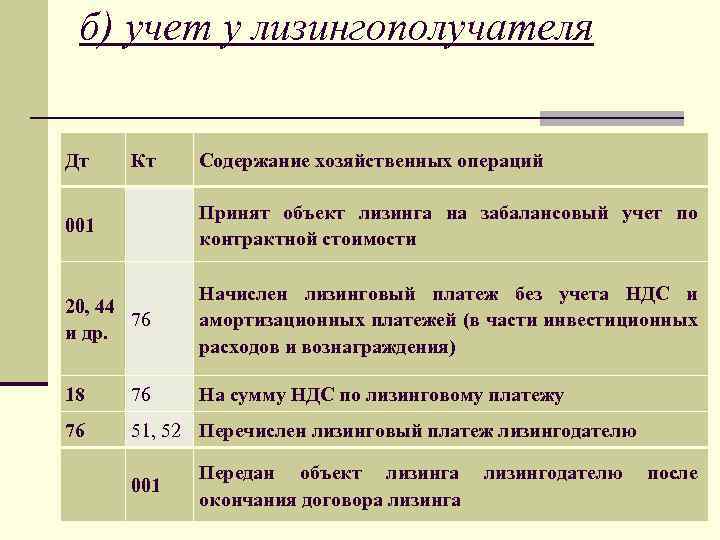

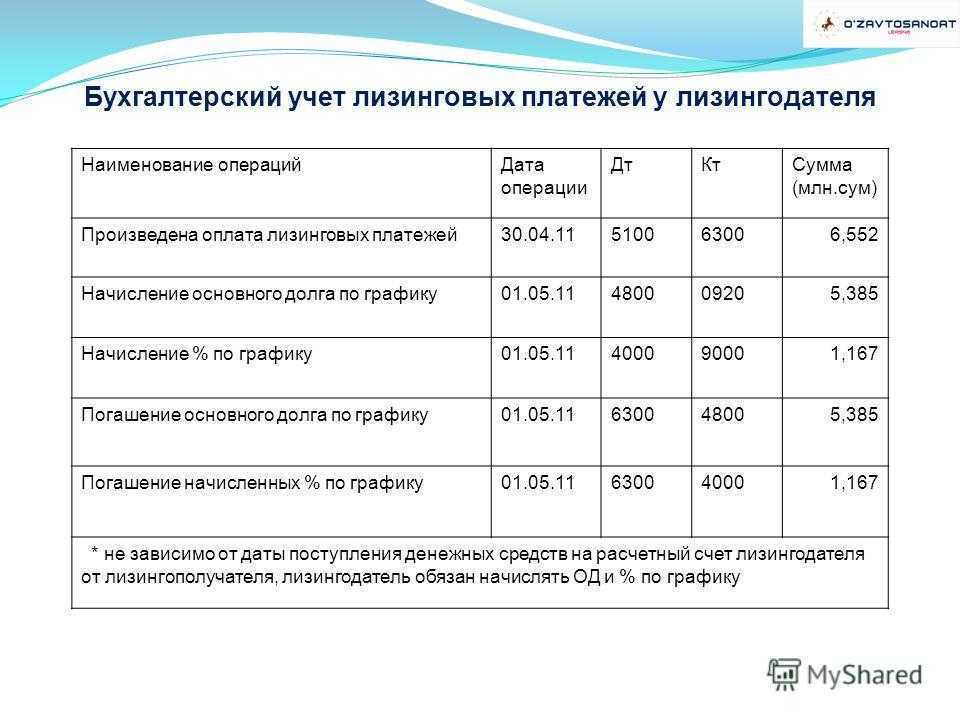

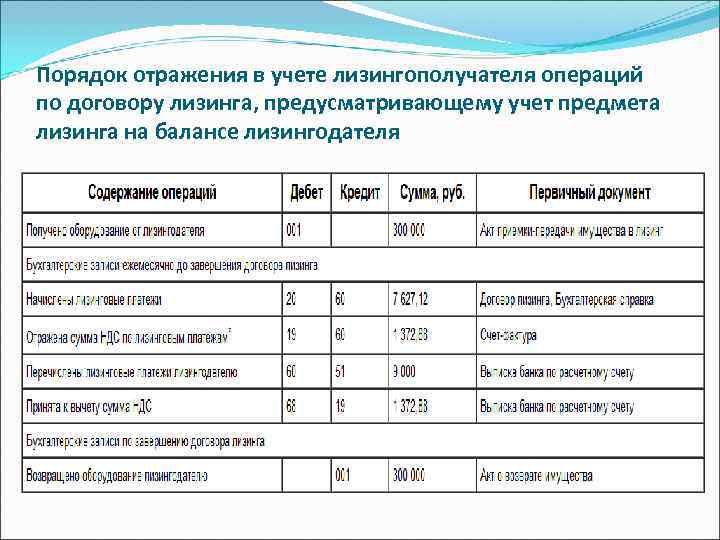

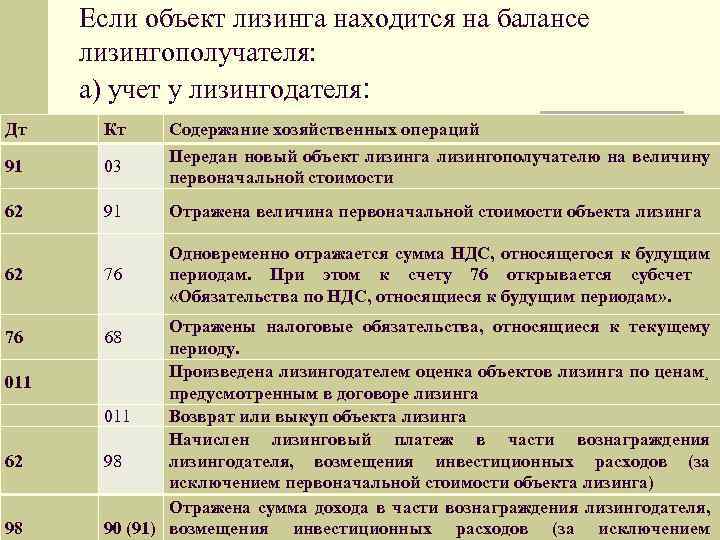

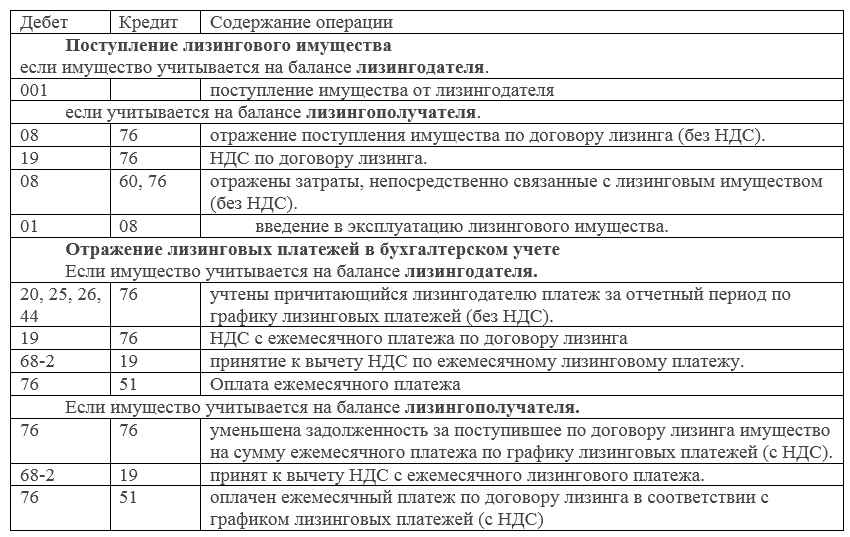

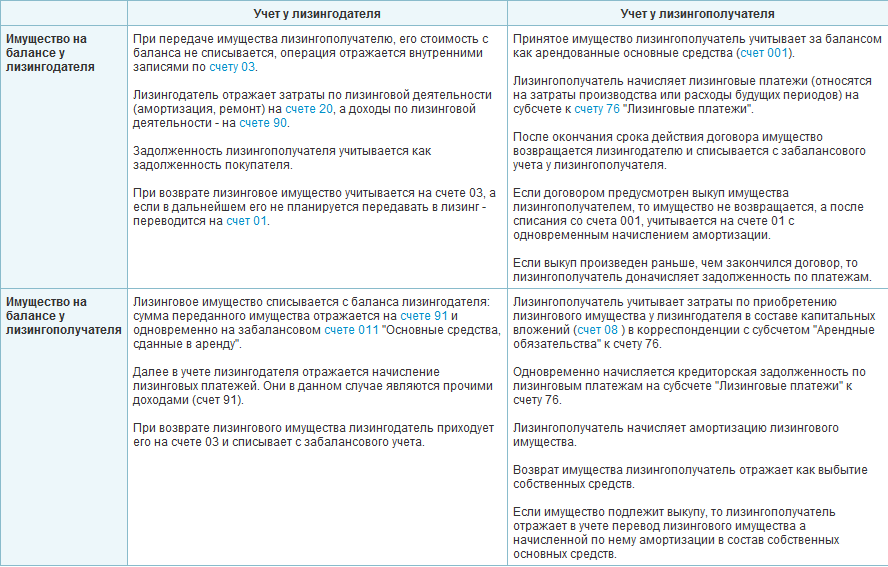

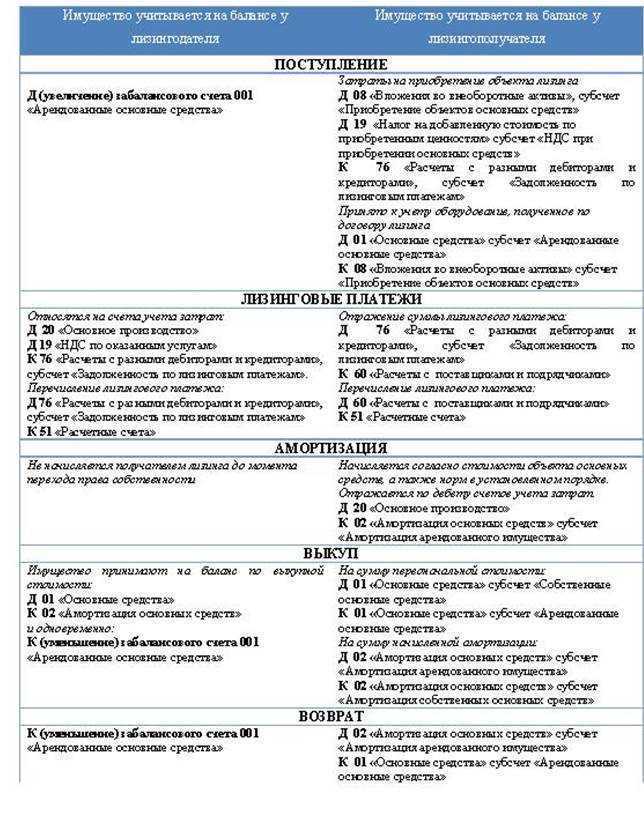

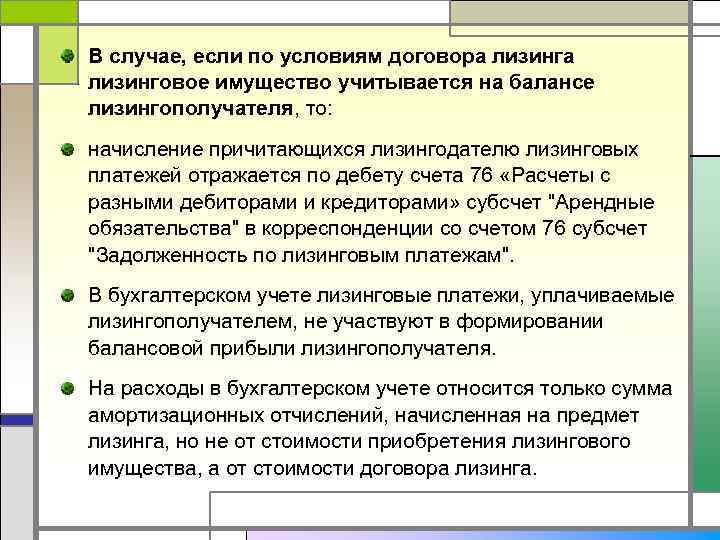

Если предмет лизинга учитывается на балансе лизингодателя

В зависимости от порядка учета лизингового имущества определяется порядок бухгалтерского учета лизинговых операций, определяется плательщик налога на имущество и включение предмета лизинга в амортизируемое имущество для целей налога на прибыль.

Бухгалтерский учет.

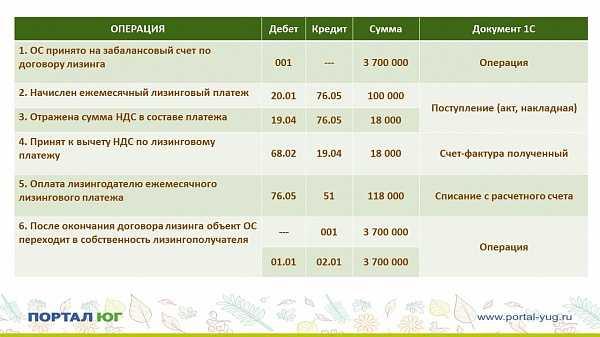

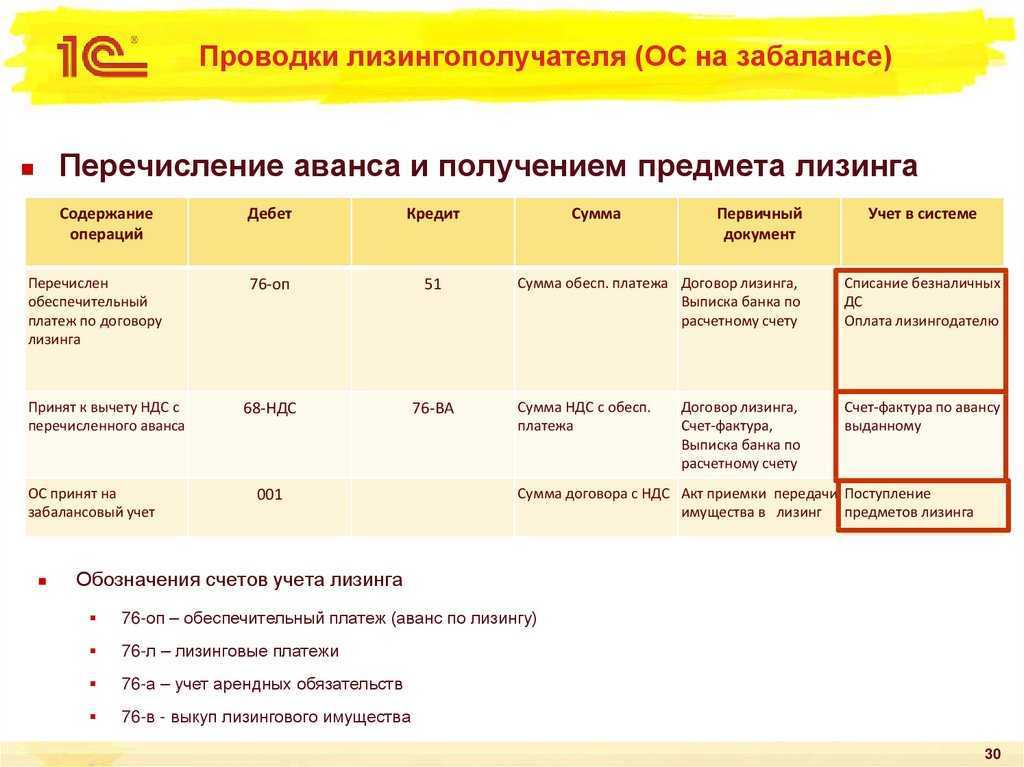

Порядок отражения в бухгалтерском учете лизинговых операций регламентируется Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утвержденными Приказом Минфина России от 17.02.1997 № 15 (далее – Указания). Согласно п. 8 Указаний и Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утвержденной Приказом Минфина России от 31.10.2000 № 94н, если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингодателя, то стоимость лизингового имущества, поступившего лизингополучателю, учитывается им на забалансовом счете 001 «Арендованные основные средства» в сумме, указанной в договоре лизинга, вместе с НДС.

Передача лизингового имущества должна быть оформлена в соответствии с требованиями, которые предъявляются к первичным учетным документам. Такими документами могут быть акт о приеме-передаче основного средства (унифицированные формы № ОС-1, ОС-1а, ОС-1б) либо документ, содержащий обязательные реквизиты, установленные в п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

В соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1, полученная в лизинг техника относится к пятой группе (включающей имущество со сроком полезного использования свыше 7 лет и до 10 лет включительно).

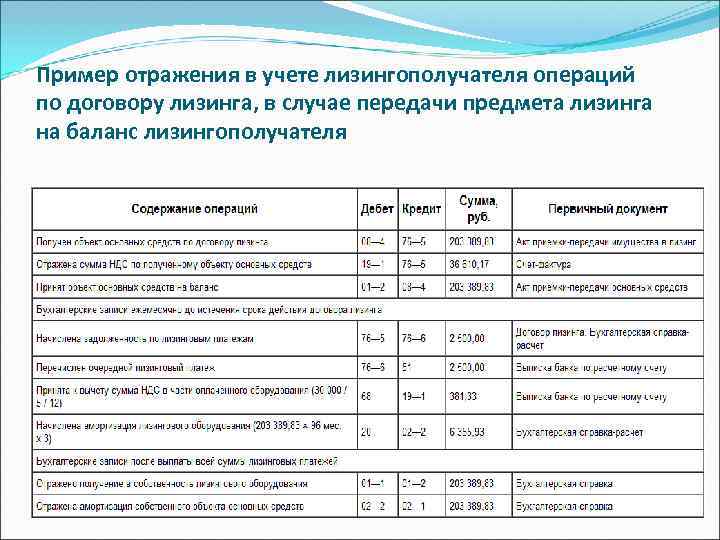

В бухгалтерском учете начисление амортизации по объекту основных средств, являющемуся предметом договора лизинга, производится той стороной, на балансе которой в соответствии с договором лизинга учитывается этот объект. На это указывает п. 50 Методических указаний по учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н.

Вот что говорится в п. 50 Методических указаний по учету основных средств: «Начисление амортизации по объектам основных средств, являющимся предметом договора финансовой аренды, производится лизингодателем или лизингополучателем в зависимости от условий договора финансовой аренды». Если имущество в течение срока действия договора лизинга находится на балансе лизингодателя, учет лизинговых операций у лизингополучателя производится аналогично учету обычных арендных операций.

Напомним, что обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем лизингового имущества, если иное не предусмотрено договором лизинга. Данная позиция закреплена в п. 3 ст. 28 Закона № 164-ФЗ. При этом размер, способ осуществления и периодичность лизинговых платежей в соответствии с п. 2 ст. 28 Закона № 164-ФЗ определяются условиями договора. В бухгалтерском учете лизингополучателя отражаются только причитающиеся к уплате текущие лизинговые платежи.

Расчеты с лизингодателем отражаются у лизингополучателя на счете 76 «Расчеты с разными дебиторами и кредиторами», к которому открывается субсчет «Задолженность по лизинговым платежам». Суммы начисленных лизинговых платежей на основании п. 5 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина России от 06.05.1999 № 33н, включаются в состав расходов по обычным видам деятельности. Данные расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иного положения обязательств.

Таким образом, расходы в виде лизинговых платежей признаются организацией-лизингополучателем в бухгалтерском учете ежемесячно в течение всего срока действия договора лизинга исходя из общей суммы причитающихся по договору лизинговых платежей и срока договора лизинга.

Если в соответствии с договором лизингополучатель за свой счет осуществляет техническое обслуживание, капитальный и текущий ремонт предмета лизинга, обеспечивает его сохранность, то суммы, потраченные на это, лизингополучатель учитывает в составе расходов от обычных видов деятельности в общеустановленном порядке.

Всегда ли отделимые улучшения являются собственностью арендатора?

Чтобы пресечь споры об отделимых и неотделимых улучшениях при возврате имущества по окончании срока договора, зачастую арендодатели включают в условия соглашения пункт о праве собственности и на отделимые улучшения. В этом случае арендатор должен будет передать такие улучшения. Другое дело – как арендодатель сможет доказать, например, что на пустом месте стояла ширма или висели дорогие шторы, если следов от данных предметов нет, как и самих предметов? А разрешения на отделимые улучшения арендатору получать не нужно. На основании чего арендодатель будет выставлять требования? Впрочем, скорее всего, ширмы и шторы арендодателя не интересуют, а вот более крупная «дичь» – да. Например, офисные перегородки или системы кондиционирования. В принципе, их можно разобрать, но следы все равно останутся. Значит, это неотделимые улучшения. А если арендатор утверждает обратное – пусть смотрит соответствующий пункт договора, как это было при вынесении решения в Определении ВС РФ от 10.04.2017 № 309-ЭС17-2544. Арендатор посчитал, что потолочные кондиционеры и офисные перегородки являются отделимыми улучшениями, то есть его собственностью, и обратился в суд.

Согласно п. 36 совместного Постановления № 10/22 в соответствии со ст. 301 ГК РФ лицо, обратившееся в суд с иском об истребовании своего имущества из чужого незаконного владения, должно доказать свое право собственности на имущество, находящееся во владении другого лица. Право собственности на движимое имущество доказывается с помощью любых предусмотренных процессуальным законодательством доказательств, подтверждающих возникновение этого права у истца. Арендатор предоставил судам договор безвозмездного пользования установленным оборудованием, а также договор подряда на монтаж и установку.

Действительно, в соответствии со ст. 301 ГК РФ собственник вправе истребовать свое имущество из чужого незаконного владения. Данный способ защиты нарушенного права направлен на возврат собственнику или иному законному владельцу именно того имущества, которое незаконно выбыло из его владения. Объектом виндикации может выступать любое индивидуально-определенное имущество, сохранившееся в натуре. Ответчиком по виндикационному иску является незаконный владелец, у которого фактически находится вещь. Незаконным владельцем следует считать не только лицо, самовольно завладевшее вещью, но и того, кто приобрел вещь у лица, не управомоченного распоряжаться ею. Под незаконным владением нужно понимать всякое фактическое обладание вещью, если оно не имеет правового основания.

В предмет доказывания по виндикационному спору входят: наличие права собственности у истца на истребуемое имущество, индивидуально-определенные признаки истребуемого имущества, факт нахождения истребуемого имущества у ответчика, условия, при которых имущество выбыло из владения собственника (отсутствие обязательственных отношений между сторонами по поводу спорного имущества). Бремя доказывания этих обстоятельств в совокупности возложено на истца (ст. 65 АПК РФ).

Однако доказать наличие права собственности на истребуемое имущество в рассматриваемом случае истцу не удалось. В силу ст. 623 ГК РФ произведенные арендатором отделимые улучшения арендованного имущества признаются его собственностью, но только если иное не предусмотрено договором аренды. А договором как раз и было предусмотрено, что арендодатель является собственником как неотделимых, так и отделимых улучшений арендованного имущества.

Суд отклонил требования арендатора установить, относится ли монтаж кондиционеров к перепланировке или переделке, и утверждение, что демонтаж не повлечет какого-либо ущерба для помещения. Поскольку было доказано, что согласно договору арендодатель является собственником как неотделимых, так и отделимых улучшений имущества, в том числе улучшений в виде установки системы кондиционирования, суд пришел к выводу, что спорное имущество не может быть истребовано арендатором независимо от признаков этого имущества.

Итак, хотя в ст

623 ГК РФ прописано, что отделимые улучшения арендованного имущества – собственность арендатора, следует обратить внимание на окончание названной статьи, которое допускает передачу указанных улучшений арендодателю по условиям договора.

Порядок возмещения сумм неотделимых улучшений

Позиция по компенсации затрат на проведение ремонта арендованного имущества с улучшениями четко выражена в ГК РФ.

| Ситуация | Компенсируются ли затраты |

| Порядок проведения ремонта | Компенсация арендодателем затрат на проведение ремонта |

| Арендодатель не был поставлен в известность о вносимых изменениях | Не производится |

| Договор аренды не содержит условия о компенсации расходов по внесению изменений в имущество | Затраты по проведению ремонта несет арендатор |

| Договор имеет условие о компенсации затрат собственником | Компенсация производится |

| Договор субаренды имеет условие о компенсации расходов на ремонт | Расходы покрываются основным арендодателем – собственником имущества |

Порядок учета неотделимых улучшений и конкретизация лица, несущего затраты, определяются договором. Выплата компенсации за проведение ремонта зависит от факта согласования с арендодателем. Договором определяет размер затрат, сроки возмещения и другие моменты.