Если передачи нет

Если факта передачи нет, оснований для начисления НДС в соответствии с подпунктом 2 пункта 1 статьи 146 НК РФ не имеется. Даже в том случае, если стоимость покупки налогооблагаемую прибыль компании не уменьшает.

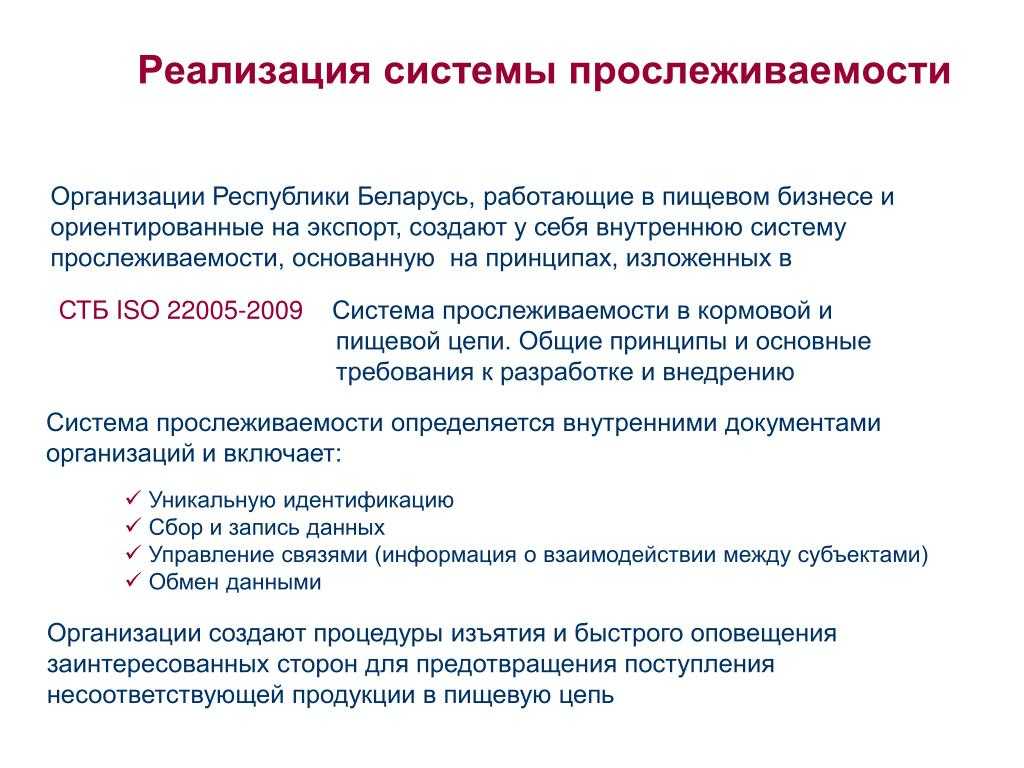

Передача товаров для собственных нужд облагается НДС, если они переданы вашему структурному подразделению в РФ и затраты по ним не учитываются в расходах по налогу на прибыль. Сумму НДС рассчитайте как произведение налоговой базы и ставки налога. При этом базу определите на день передачи товаров. Счет-фактуру при передаче товаров для собственных нужд составьте в одном экземпляре и зарегистрируйте в книге продаж. «Входной» НДС по товарам для собственных нужд примите к вычету в общем порядке.

Что такое передача товаров для собственных нужд для целей НДС

Под передачей товаров для собственных нужд для целей НДС понимают ситуации, когда одновременно выполнены следующие условия:

- вы передали товары между своими структурными подразделениями. Если товары получает и принимает на учет сразу подразделение, то передачи для собственных нужд не происходит;

- передачу товаров вы оформили первичными документами (например, накладной на внутреннее перемещение между подразделениями (форма N ТОРГ-13), требованием-накладной (форма N М-11));

- товары переданы подразделению для конечного потребления, которое не связано с дальнейшим производством и реализацией товаров (работ, услуг).

Переданные товары могут быть получены как от третьих лиц, так и произведены вами самостоятельно.

Такой вывод можно сделать из анализа пп. 2 п. 1 ст. 146 НК РФ, Письма Минфина России от 16.06.2005 N 03-04-11/132, Постановлений ФАС Поволжского округа от 22.05.2018 N Ф06-33390/2018, ФАС Московского округа от 21.07.2014 N Ф05-9599/2011, от 22.05.2013 N А40-84838/12-108-102.

Пример передачи товаров для собственных нужд организации

Когда передача товаров для собственных нужд облагается НДС

Передача товаров для собственных нужд облагается НДС, если одновременно соблюдены следующие условия (пп. 2 п. 1 ст. 146 НК РФ):

- вы передали товары на территории РФ, то есть когда передающее и принимающее структурные подразделения находятся в РФ;

- затраты по переданным товарам нельзя учесть в составе расходов по налогу на прибыль.

Не нужно облагать НДС передачу товаров для собственных нужд, если затраты по ним вы могли учесть в расходах по налогу на прибыль, но не сделали этого (Постановление Президиума ВАС РФ от 19.06.2012 N 75/12);

- передача таких товаров не освобождена от НДС по п. 2 или п. 3 ст. 149 НК РФ.

Сумму НДС с передачи товаров для собственных нужд рассчитайте как произведение налоговой базы и ставки налога (п. 1 ст. 166 НК РФ).

Налоговой базой

в этом случае является стоимость переданных товаров, которая равна (п. 1 ст. 159 НК РФ):

- цене, по которой вы в предыдущем квартале продавали идентичные или однородные товары (если не было продажи идентичных);

- рыночной цене, если в прошлом квартале вы не продавали идентичные и однородные товары третьим лицам.

В качестве рыночной цены вы можете взять цену, по которой вы продавали аналогичные товары другим не взаимозависимым лицам (п. 3 ст. 105.7 НК РФ).

Если таких сделок у вас не было, используйте цены на аналогичное имущество из любых открытых источников.

И в том и в другом случае в цену включите акцизы (для подакцизных товаров) и не учитывайте НДС (п. 1 ст. 154, п. 1 ст. 159 НК РФ).

Налоговую базу определите и начислите НДС на день передачи товаров, которым оформлены первичные документы (п. 11 ст. 167 НК РФ).

Ставку

при расчете НДС используйте в зависимости от вида переданных товаров: 10% или 18% (п. п. 2, 3 ст. 164 НК РФ).

Счет-фактура при передаче товаров для собственных нужд

При передаче товаров для собственных нужд нужно составить счет-фактуру в одном экземпляре с учетом следующих особенностей (пп. 1 п. 3 ст. 169 НК РФ).

В строках 2, 2а и 2б (наименование, адрес, ИНН и КПП продавца) и строках 6, 6а и 6б (наименование, адрес, ИНН и КПП покупателя) укажите информацию об одном и том же лице — вашей организации (п. п. «в» — «д», «и» — «л» Правил заполнения счета-фактуры).

На практике иногда предлагают в строках 6, 6а и 6б проставлять прочерки вместо данных своей организации.

Счет-фактуру зарегистрируйте в книге продаж в том периоде, на который приходится день передачи товаров (п. 11 ст. 167 НК РФ, п. 3 Правил ведения книги продаж).

Вычет НДС при передаче товаров для собственных нужд

«Входной» НДС по товарам, которые вы передали для собственных нужд, можно принять к вычету при соблюдении следующих условий (пп. 2 п. 1 ст. 146, пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ, Письмо Минфина России от 04.09.2015 N 03-03-06/51162):

- передача товаров для собственных нужд облагается НДС;

- товары приняты вами к учету;

- у вас есть правильно оформленный счет-фактура.

Платится ли НДС при выплате неустойки

Неустойка — с НДС или без

Многие бухгалтеры задаются вопросом, неустойка рассчитывается с НДС или без, как правильно определить ее размер и на какой нормативный документ при этом сослаться во избежание дальнейших штрафных санкций от контролирующих органов.

На этот вопрос можно дать два ответа, базирующихся на абсолютно противоположных точках зрения специалистов и чиновников:

- Налог на добавленную стоимость начисляется на взыскание, так как налоговая база по нему составляется из всех сумм, которые связаны с оплатой реализованной продукции (пп. 2 п. 1 ст. 162 НК РФ).

- НДС не начисляется в связи с тем, что, согласно ст. 331 ГК РФ, соглашение о взыскании является самостоятельным правоустанавливающим документом, отдельным от основного договора, и взыскание не имеет прямого отношения к реализации товаров (Письмо Минфина России от 08.06.2015 № 03-07-11/33051).

Рассмотрим каждую позицию подробнее.

Первая точка зрения чиновников состоит в том, что взыскания, которые получает продавец от покупателя за просроченный расчет, напрямую связаны с оплатой товара, и поэтому их необходимо включать в налоговую базу по налогу на добавленную стоимость. Эту позицию подтверждают Письма Минфина России № 03-07-11/311 от 17.08.2012, № 03-07-11/1 от 18.05.2012 и № 03-07-11/222 от 11.09.2009, однако на данный момент нет ни одного судебного прецедента, подкрепляющего эту точку зрения специалистов. Согласно мнению Минфина, штрафные обязательства определяются в условиях договора и, по сути, выступают одним из инструментов ценообразования на реализуемые товары, поэтому их необходимо включать в налоговую базу (Письма Минфина России № 03-07-11/64436 от 09.11.2015, № 03-07-15/6333 от 04.03.2013).

Что касается второй позиции, то чиновники в ответ на вопрос, неустойка облагается НДС или нет, утверждают, что полученные продавцом взыскания — это санкции, вменяемые покупателю за нарушение своих обязательств, то есть сроков оплаты. Именно поэтому к реализации продукции штрафы и пени отношения не имеют и не должны включаться в налоговую базу (Постановление Президиума ВАС РФ от 05.02.2008 № 11144/07). Именно эта позиция отвечает на вопрос, облагается ли НДС неустойка по решению суда. Существует множество официальных судебных решений, подтверждающих, что налог на добавленную стоимость не должен учитываться при расчете неустоек.

На сегодняшний день споры продолжаются, и специалисты не могут дать однозначного и законодательно закрепленного ответа по данной проблеме.

Какую позицию выбрать организации-налогоплательщику

Каждое учреждение должно самостоятельно принять решение о включении или не включении в налоговую базу по налогу на добавленную стоимость штрафных санкций. Если полученные взыскания никак не связаны с реализацией товаров, работ или услуг, то НДС с неустойки по договору не начисляется. Если же руководитель придерживается иного мнения, то налог должен учитываться при расчете пеней и штрафов.

В любом случае руководству необходимо отразить свою позицию в учетной политике, детально обосновав выбранный способ учета санкций.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

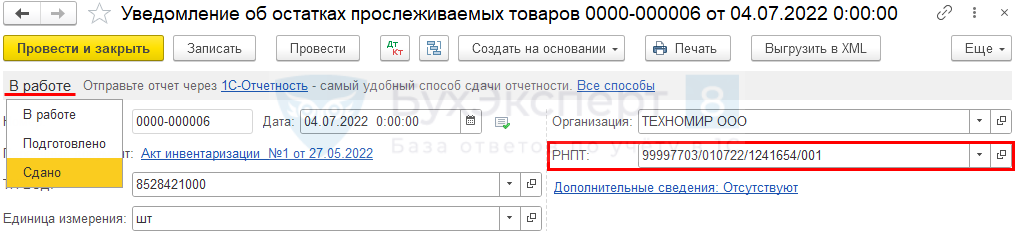

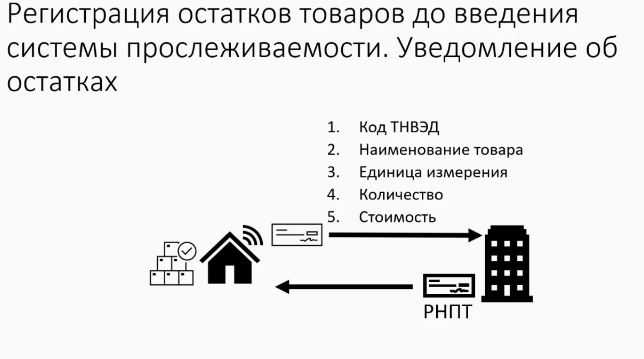

ПОЛУЧЕНИЕ РНПТ НА ОСТАТКИ

К в 1С внести РНПТ, если Уведомление об остатках отправлено не через 1С-Отчетность?

РНПТ, полученные через стороннего оператора, внесите в Уведомление вручную через Отчеты — Уведомления для получения РНПТ.

Укажите его в поле РНПТ, проведите уведомление и установите статус Сдано.

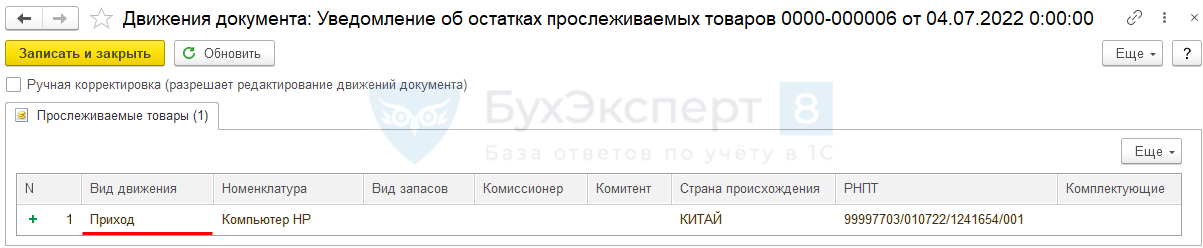

После этого вносится запись в регистры накопления по прослеживаемым объектам (товарам, ОС и т. д.).

Если таких уведомлений много, уточните у своего оператора ЭДО о возможности загрузки данных в программу 1С.

Как продать прослеживаемый товар, если он был в эксплуатации и на него не получен РНПТ?

РНПТ по б/у прослеживаемому товару получите, когда надо будет его продать. Для этого подайте в ФНС Уведомление об остатках прослеживаемых товаров.

Заранее на прослеживаемые товары, находящиеся в эксплуатации, РНПТ получать не требуется.

Нужно ли получать РНПТ на товары, которые учтены на балансе не для продажи?

Не нужно получать РНПТ на товары, которые учтены на балансе не для продажи. Подавать Уведомления об остатках прослеживаемых товаров для запроса РНПТ надо, если принято решение продать холодильник. РНПТ надо получить до момента его продажи. Проводить сплошную инвентаризацию на момент старта прослеживаемости для выявления прослеживаемых товаров в эксплуатации закон не требует.

Что делать с товаром на складе на 01.07.2021, если он оказался прослеживаемым?

Надо получить РНПТ до момента реализации этих товаров. Для этого в ФНС подайте Уведомления об остатках прослеживаемых товаров. Подача такого уведомления не ограничена по сроку. Главное — получить РНПТ до момента оформления первички в адрес покупателя.

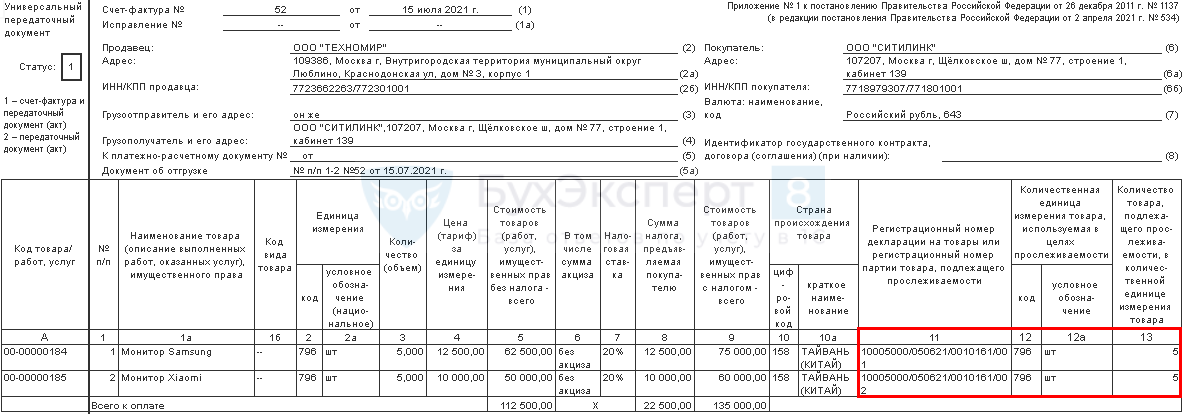

Какой код заполнять в уведомлении на остатки прослеживаемого товара?

В Уведомлении на остатки прослеживаемого товара необходимо указывать ТН ВЭД.

В справочнике ОКПД 2 несколько кодов может соответствовать одному коду ТН ВЭД.

Если есть вопросы по соответствию кодов ОКПД 2 с ТН ВЭД (Приложение N 2 к Приказу ТПП РФ от 22.12.2016 N 155), рекомендуем посмотреть сертификат на товар, где указан код ТН ВЭД. Все прослеживаемые товары подлежат сертификации.

Информацию можно проверить на сайте Росаккредитации.

Также воспользуйтесь сервисом Проверка прослеживаемости товаров на сайте ФНС. Здесь доступна не только Проверка регистрационного номера партии товара (РНПТ).

Дополнительно можно проверить прослеживаемые товары по:

- коду ТН ВЭД;

- коду ;

- наименованию товара;

- номеру декларации на товары.

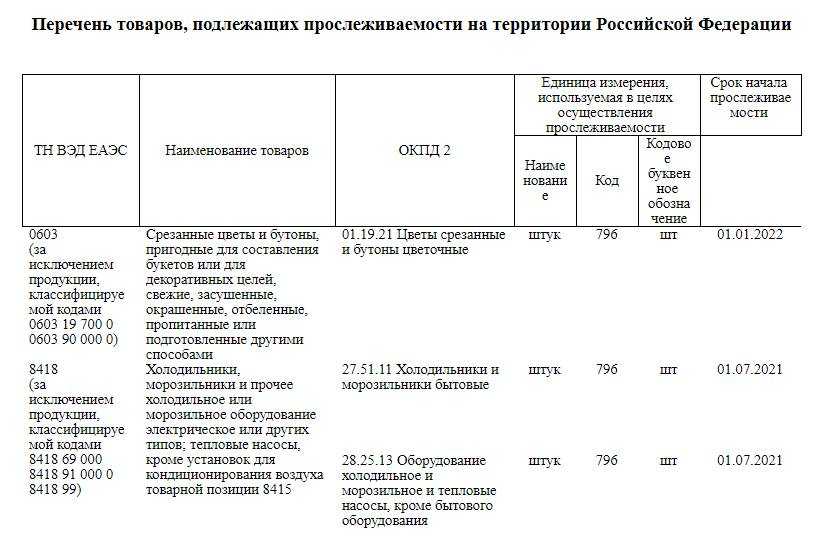

А также изучить полный перечень товаров, подлежащих прослеживаемости.

В уведомлении на остатки товаров надо указывать оба кода и ТН ВЭД, и ОКПД 2?

В Уведомлении на остатки прослеживаемого товара необходимо указывать ТН ВЭД.

В справочнике ОКПД 2 несколько кодов может соответствовать одному коду ТН ВЭД (Приложение N 2 к Приказу ТПП РФ от 22.12.2016 N 155).

Как комиссионеру получить РНПТ на остатки товара на 01.07.2021?

Собственник товара получает РНПТ через Уведомление об остатках прослеживаемого товара.

В формате счета-фактуры (УПД) есть доп. обязательство для операций посредников. С помощью этого реквизита комитент передает информацию о РНПТ посреднику для формирования СФ на продажу.

Эту информацию можно передать и на бумажном носителе, и в excel. Порядок закрепите в учетной политике или положении о документообороте.

Порядок передачи копий счетов-фактур нормативно не урегулирован. Например, их можно передать, как вложение по ЭДО или по электронной почте.

Порядок движения счетов-фактур при посреднических операциях размещен на .

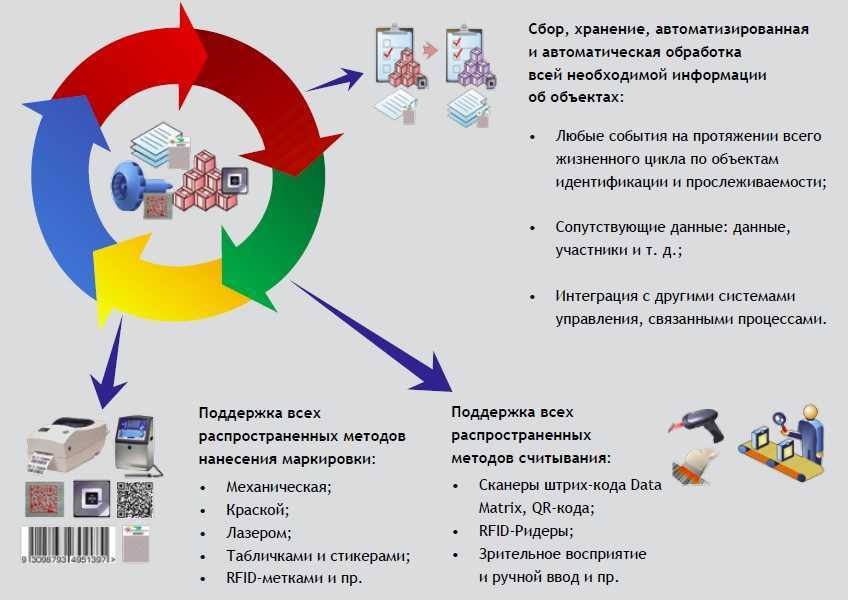

Отслеживать автоматизацию прослеживаемости товаров в 1С можно здесь >>

Как в уведомлении на остатки товаров указывать номер РНПТ?

В Уведомлении на остатки прослеживаемых товаров надо указывать номер РНПТ с лидирующими нулями в 4-м блоке.

- правильно — 10005030/050321/0014096/001;

- неправильно — 10005030/050321/0014096/1.

Собственные нужды как фактор развития экономики

Собственные нужды играют важную роль в развитии экономики и определяют спрос на товары и услуги. Это потребности, которые человек или организация испытывает для удовлетворения своих личных или профессиональных потребностей.

Собственные нужды могут быть физиологическими (пища, одежда, жилье), социальными (образование, здравоохранение, транспорт), материальными (техника, мебель, электроника) и многими другими.

Когда люди и организации стремятся удовлетворить свои собственные нужды, они создают спрос на продукты и услуги, что стимулирует развитие бизнеса и экономического роста. Например, повышение уровня доходов населения позволяет людям приобретать больше товаров и услуг, что приводит к увеличению производства и росту ВВП.

Собственные нужды также могут стимулировать инновации и развитие технологий. Когда люди и организации ищут способы более эффективного удовлетворения своих потребностей, они разрабатывают новые товары и сервисы, что способствует технологическому прогрессу и улучшению качества жизни.

Более того, собственные нужды способствуют развитию предпринимательства и созданию новых рабочих мест. Как только существует спрос на конкретные товары и услуги, появляются возможности для бизнеса и предпринимателей начинать производство и предоставление этих товаров и услуг. Это приводит к созданию новых рабочих мест и росту экономии.

Кроме того, удовлетворение собственных нужд также способствует личному развитию и повышению качества жизни. Когда люди могут получать образование, здравоохранение или другие услуги, они улучшают свои навыки, знания и возможности для достижения своих целей.

Таким образом, собственные нужды играют важную роль в развитии экономики, стимулируя спрос, инновации, предпринимательство и личное развитие. Удовлетворение собственных нужд способствует росту ВВП, улучшению качества жизни и общему экономическому прогрессу.

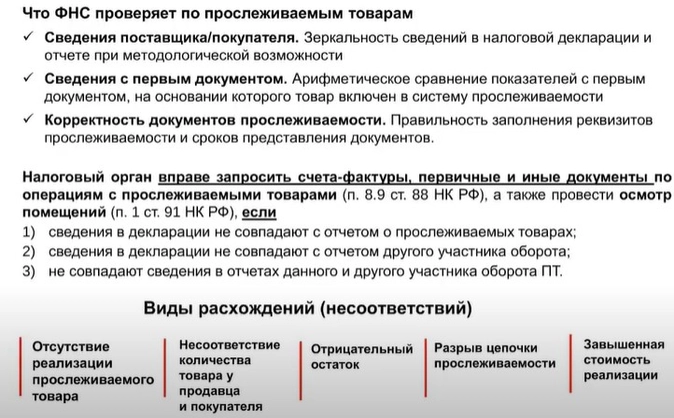

Ответственность за непредставление отчета об операциях с прослеживаемыми товарами

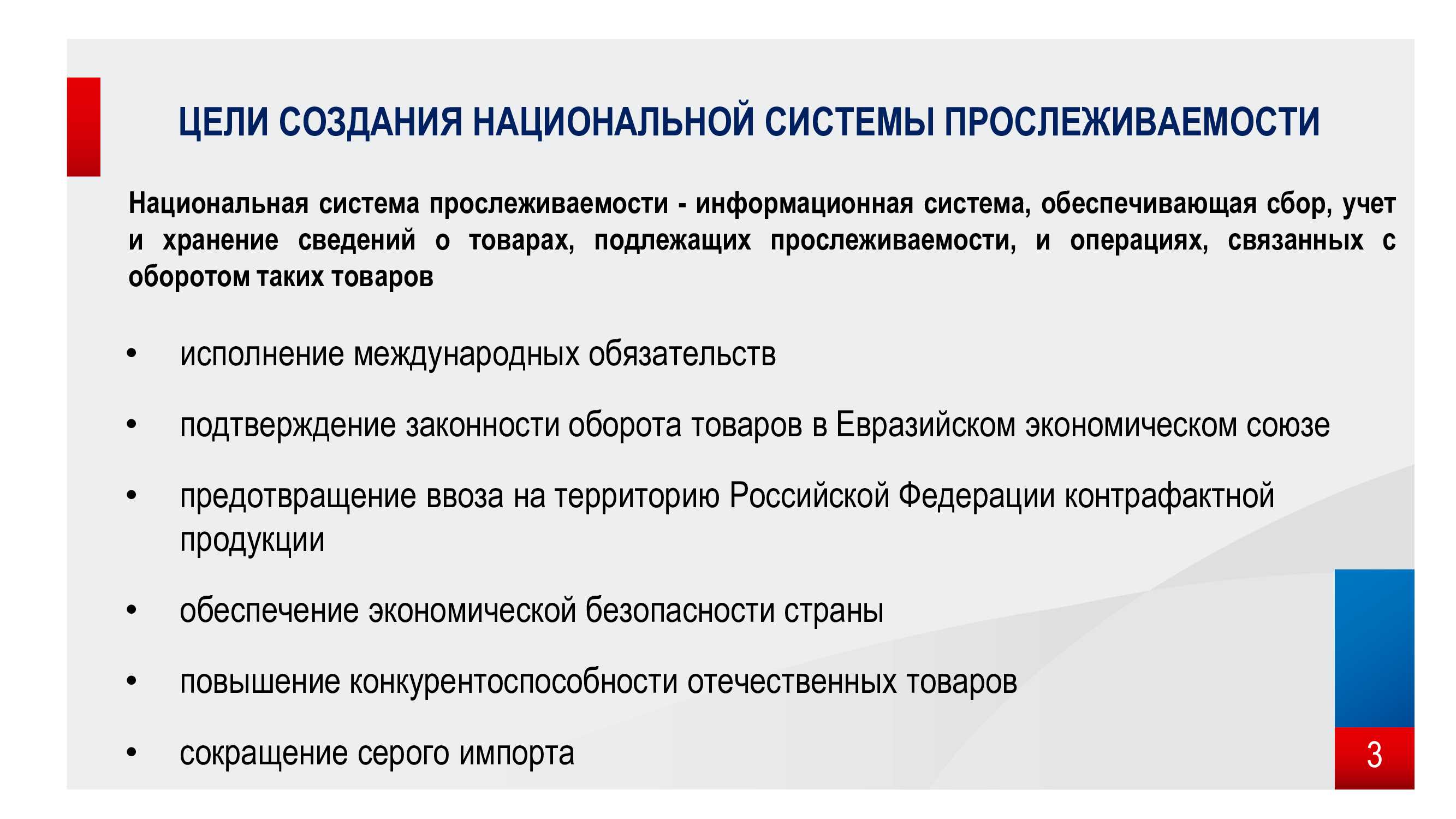

В соответствии с п. 2 Положения под прослеживаемостью признается организация учета товаров, подлежащих прослеживаемости, и операций, связанных с оборотом таких товаров, с использованием национальной системы прослеживаемости товаров. В свою очередь, национальная система прослеживаемости товаров представляет собой информационную систему, обеспечивающую сбор, учет и хранение сведений о товарах, подлежащих прослеживаемости, и об операциях, связанных с оборотом таких товаров.

В связи с изложенным законодательство о национальной системе прослеживаемости товаров не относится к законодательству о налогах и сборах.

Непредставление отчета об операциях с прослеживаемыми товарами и документов, содержащих реквизиты прослеживаемости, не оказывает прямого или косвенного влияния на уплату налогов и сборов налогоплательщиками.

Таким образом, непредставление отчета и документов, содержащих реквизиты прослеживаемости, не является налоговым правонарушением. Поэтому нормы Налогового кодекса, устанавливающие ответственность за непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ), и представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения (ст. 126.1 НК РФ), не распространяются на правонарушения в части непредставления отчета и документов, содержащих реквизиты прослеживаемости (Письмо ФНС РФ от 04.10.2021 № ЕА-4-15/14005@).

Вместе с тем на сегодняшний день Минфином подготовлен проект федерального закона о внесении изменений в КоАП РФ, предусматривающий с 01.07.2022 административную ответственность за нарушения законодательства о национальной системе прослеживаемости товаров, в том числе за несвоевременное представление в налоговый орган отчета и документов, содержащих реквизиты прослеживаемости (ID проекта 02/04/07-21/00117901). За непредставление отчета (его несвоевременное представление) предлагается налагать штраф в размере 1 000 руб. за каждый соответствующий отчет.

В рамках переходного периода (не менее года), необходимого для адаптации программного обеспечения, не устанавливаются нормы, предусматривающие ответственность налогоплательщиков за нарушения положений законодательства о национальной системе прослеживаемости товаров. Поэтому предусмотрено, что основные нормы проекта вступят в силу с 01.07.2022.

* * *

При приобретении для собственных нужд ноутбука (запчастей для него), иного товара организации связи в первую очередь нужно выяснить, относится ли данный товар к прослеживаемым. Для этого можно использовать специальный сервис на интернет-сайте ФНС (https://www.nalog.gov.ru/rn77/service/traceability/). Если ноутбук (его компоненты), иной товар подлежат прослеживаемости, то продавец при продаже такого товара после 08.07.2021 в выставленном счете-фактуре или УПД должен привести реквизиты прослеживаемости, включая РНПТ. Если товар, в том числе приобретенный не для перепродажи, а для использования в личных нуждах организации связи, является прослеживаемым, то эта организация-покупатель должна представить в налоговый орган отчет об операциях с товарами, подлежащими прослеживаемости, включив в него сведения о покупке прослеживаемого товара, если:

-

она является плательщиком НДС, а продавец освобожден от исполнения обязанностей плательщика НДС либо применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН);

-

покупатель применяет специальный налоговый режим (за исключением спецрежима в виде ЕСХН) или освобожден от исполнения обязанностей плательщика НДС.

Крайний срок представления отчета – 25-е число месяца, следующего за истекшим отчетным периодом (кварталом), в котором приобретен прослеживаемый товар.

В переходный период (до 01.07.2022) ответственность за нарушение положений законодательства о национальной системе прослеживаемости товаров, в том числе за непредставление отчета об операциях с прослеживаемыми товарами, не установлена.

Немного истории

НДС — «молодой» налог, стал применяться лишь в XX веке, хотя большинство действующих сегодня налогов были введены в практику на целое столетие ранее. Для сравнения, земельный налог и акцизы были известны еще с древних времен.

НДС относится к группе косвенных налогов, которые появляются, когда возрастают потребности государства в доходах в связи с ростом расходов. Первой формой косвенных налогов стали акцизы, но они взимаются с отдельных видов товаров, а обложению НДС подлежат все товары.

В период Первой мировой войны остро не хватало средств, военные расходы были огромными. Тогда и появился сходный с НДС налог с продаж, который взимался многократно на каждой стадии движения товара от производителя к потребителю. Это вызвало огромное недовольство, как покупателей, так и производителей. Как следствие, после войны этот налог был упразднен.

Но в период Второй мировой войны налог с продаж был введен вновь. Государственный бюджет был обескровлен, требовались дополнительные источники пополнения доходов.

Налог с продаж претерпел некоторые изменения:

- стал взиматься однократно, что не так сильно замедляло оборот капитала, а поступление налога в бюджет происходило более быстрыми темпами;

- стал взиматься, как правило, на стадии розничной торговли.

Но при таком положении вещей полный контроль со стороны государства за всеми стадиями производства и обращения товара утрачивается, казна терпела убытки в результате потери части доходов. Эти факторы послужили основными причинами для возникновения налога на добавленную стоимость.

НДС зародился во Франции, метод частичных платежей был разработан французским экономистом Морисом Лоре в начале 50-х годов, новый вид налога тестировался во французской колонии — Кот-д’Ивуаре в 1954 году. Признав эксперимент успешным, французы ввели его у себя в 1958 году. Он оплачивается конечными покупателями продавцам на основе заранее определенной ставки в зависимости от характера приобретаемого товара или услуги. При этом компании не облагаются НДС, они просто собирают его и затем возвращают государству.

Сегодня НДС взимается более чем в 137 странах мира. Стандартные налоговые ставки НДС примерно одинаковые, кроме того, страны имеют сниженные ставки налога. А вот в США и Японии НДС отсутствует, вместо него взимается налог с продаж: в США — по ставке от 0 % до 15 % в зависимости от штата, в Японии — фиксированные 10 %.

Варианты использования сырья

Любые материалы, находящиеся в распоряжении фирмы, она вправе направить на нужные для бизнеса цели и использовать по своему усмотрению. Главное правильно провести их списание согласно учетным нормам и правилам внутренней учетной политики. Таким образом, предлагаю неполный список того, как компания вправе распорядиться своим добром;

- Упаковка готового товара;

- Допрасходник в изготовлении товара;

- Основа производимого товара;

- Строительство и возведение новых объектов основных средств;

- Использование в процессе выведения ликвидированных объектов основных средств;

- Применение в целях управленческих процедур руководством компании;

На что был использован тот или иной материал влияет, какие бухзаписи по итогу сделает машина.

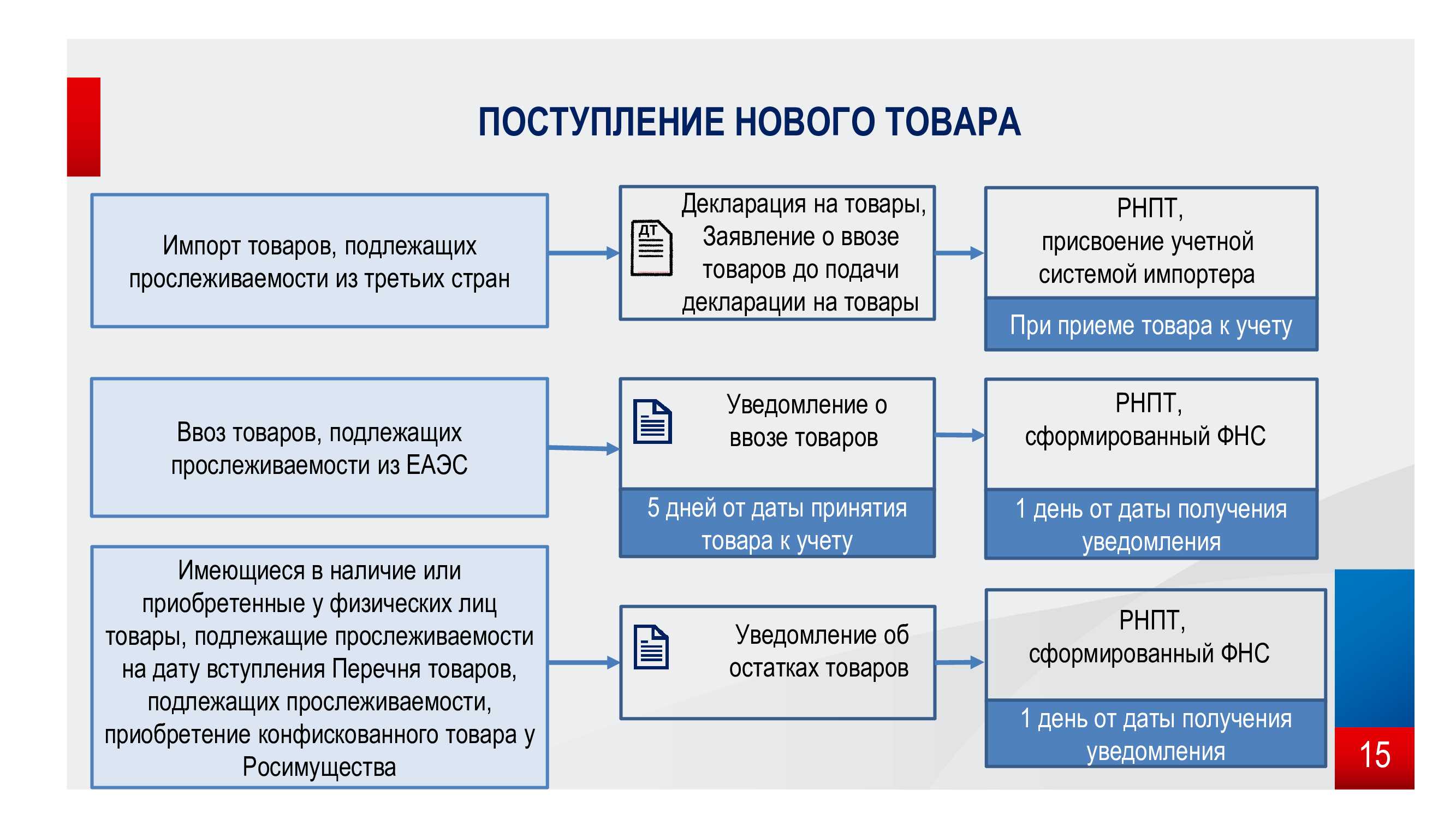

ПОЛУЧЕНИЕ РНПТ ПРИ ВВОЗЕ ТОВАРОВ ИЗ ДАЛЬНЕГО ЗАРУБЕЖЬЯ

Товары, произведенные и реализованные в РФ, не относятся к прослеживаемым (п. 6 Положения о системе прослеживаемости).

Прослеживаемости подлежат, в частности, товары, при соблюдении условий (п. 3 Положения о системе прослеживаемости):

- указаны в перечне, утв. Постановлением Правительства от 01.07.2021 N 1110;

- ввезены в РФ из ЕАЭС.

Товары российского производства, импортированные из ЕАЭС, подлежат прослеживаемости в общем порядке (Письмо ФНС от 03.11.2021 N ЕА-4-15/15524@).

Надо ли получать РНПТ, если ввозится штучный товар, а не партия?

Да, нужно получать в течение 5 рабочих дней с даты принятия ввозимых товаров на учет. РНПТ присваивается всем прослеживаемым импортным товарам независимо от их количества в поставке.

Почему в перечне товаров, подлежащих прослеживаемости, нет интегральных микросхем?

Компьютерные платы интегральные исключены из проекта прослеживаемых импортных товаров в одной из редакций Перечня в процессе обсуждения документа.

Список прослеживаемых товаров на сегодняшний день утвержден. Актуальные данные можно отслеживать на сайте ФНС в разделе Национальная система прослеживаемости импортных товаров.

Как получить РНПТ при покупке б/у мониторов у физических лиц?

РНПТ на остатки получите в ФНС. Для этого подайте Уведомление об остатках прослеживаемых товаров (п. 28 Положения о системе прослеживаемости, Постановление Правительства РФ от 01.07.2021 N 1108).

Можно ли в 1С загрузить квитанцию с РНПТ из ФНС?

С релиза 3.0.98 доступен обмен информацией о прослеживаемых товарах с другим ПО. Для этого этого следует применять формат обмена EnterpriseData 1.10.

Можно загрузить и выгрузить:

- Уведомление об остатках прослеживаемых товаров,

- Уведомление о ввозе прослеживаемых товаров,

- Уведомление о перемещении прослеживаемых товаров в ЕАЭС.

Процесс полностью автоматизирован при подключенном сервисе 1С-Отчетность.

Взаимосвязь собственных нужд и спроса

Собственные нужды являются одним из основных мотивов экономической деятельности и влияют на формирование спроса в экономике. Собственные нужды представляют собой потребности и желания индивидуальных потребителей или организаций.

Спрос, в свою очередь, определяется тем, что потребители или организации готовы купить или использовать на рынке. Он зависит от индивидуальных предпочтений, доходов и возможностей потребителей, а также от внешних факторов, таких как цены, налоги и ограничения правительства.

Взаимосвязь между собственными нуждами и спросом заключается в том, что собственные нужды определяют потребность в определенных товарах или услугах, что ведет к формированию спроса на рынке. Когда потребители осознают свои потребности и желания, они начинают искать и покупать товары или услуги, удовлетворяющие их собственным нуждам.

Спрос, в свою очередь, стимулирует производителей и предоставителей услуг удовлетворять эти потребности, предлагая соответствующие товары и услуги на рынке. В результате этого происходит обратная связь между собственными нуждами и спросом: потребители формируют спрос, который влияет на предложение, а предложение влияет на потребности потребителей.

Чтобы успешно функционировать в экономике, предприниматели и организации должны понимать и анализировать собственные нужды своих потребителей, исследовать рынок и предлагать товары или услуги, соответствующие этим потребностям. Это помогает им создать конкурентное преимущество и удовлетворить потребности своих клиентов, что, в конечном счете, способствует росту спроса и успешной деятельности в экономике.

Доставка сотрудников к месту работы и обратно

По общему правилу расходы организации на оплату проезда сотрудников к месту работы и обратно транспортом общего пользования или специальными маршрутами ведомственного транспорта при расчете налога на прибыль не учитываются (п. 26 ст. 270 НК РФ). Исключением являются две ситуации:

— доставка персонала обусловлена технологическими особенностями производства (например, работой компании в многосменном режиме или в ночную смену, удаленностью офиса от остановок городского транспорта, отсутствием маршрутов такого транспорта);

— условие о перевозке за счет работодателя предусмотрено трудовым или коллективным договором.

Получается, что расходы на доставку работников нельзя признать в налоговом учете лишь в том случае, когда она не обусловлена технологически (то есть сотрудники могут самостоятельно добраться до места работы и обратно) и не предусмотрена трудовым или коллективным договором. Значит, только при таких обстоятельствах на стоимость доставки начисляют НДС (подп. 2 п. 1 ст. 146 НК РФ).

Однако Минфин России считает, что даже при наличии технологических особенностей производства обязательным условием для учета расходов на доставку работников является включение в трудовые или коллективные договоры обязательства работодателя по перевозке персонала (письма от 20.05.11 № 03-03-06/4/49, от 11.05.06 № 03-03-04/1/434 и 03-03-04/1/435). Такого же мнения придерживаются и налоговые органы (письмо УФНС России по г. от 23.03.05 № 21-18/98).

Исходя из этого, инспекторы на местах, скорее всего, потребуют, чтобы организация начислила НДС на сумму расходов на перевозку работников, обусловленную технологическими особенностями, но не предусмотренную трудовым или коллективным договором. Суды обычно отклоняют такие требования и отменяют доначисление НДС в подобной ситуации (постановление Девятого арбитражного апелляционного суда от 05.02.09 № А40-17745/08-80-41).

Таким образом, компаниям, которые перевозят своих сотрудников к месту работы и обратно, безопаснее включить в коллективный или трудовые договоры условие о доставке персонала. Это позволит им признавать расходы на перевозку в налоговом учете и избавит от необходимости начислять НДС (п. 26 ст. 270 НК РФ). Ведь даже если сотрудники могут самостоятельно добираться на работу, но организация согласно трудовому коллективному договору обязуется доставлять их корпоративным транспортом, стоимость такой доставки она вправе включить в прочие расходы на оплату труда, предусмотренные указанными договорами (п. 25 ст. 255 НК РФ).

Роль собственных нужд в экономике

Собственные нужды играют важную роль в экономике: это понятие относится к задачам и потребностям индивидуальных лиц и домохозяйств. Удовлетворение собственных нужд является основной целью этих акторов экономики.

Собственные нужды включают в себя потребление товаров и услуг для удовлетворения физиологических, психологических и социальных потребностей. Физиологические нужды включают в себя пищу, одежду, жилище и другие основные потребности для выживания. Психологические нужды относятся к желанию получать удовольствие, комфорт и удовлетворять индивидуальные предпочтения и вкусы. Социальные нужды связаны с отношениями и взаимодействием с другими людьми, такими как образование, здравоохранение и культурные мероприятия.

Собственные нужды являются стимулом для экономической деятельности. Потребление товаров и услуг создает спрос на рынке, что, в свою очередь, стимулирует предприятия производить и предлагать больше товаров и услуг. Это способствует росту экономики и созданию рабочих мест.

Однако роль собственных нужд может быть двусмысленной. Иногда индивидуальное потребление может противоречить общему интересу общества или окружающей среды. Растущее потребление и использование ресурсов может привести к истощению природных ресурсов, загрязнению окружающей среды и климатическим изменениям.

Чтобы уравновесить собственные нужды с общими интересами, в экономике используются различные механизмы и инструменты. Например, налоги и регулирование могут использоваться для ограничения потребления некоторых товаров и услуг, которые негативно влияют на окружающую среду или общественное благосостояние

Экономическое образование и информирование также имеют важное значение для осознанного потребления и сбалансированного удовлетворения собственных нужд

В целом, собственные нужды играют важную роль в экономике, являясь основой для потребительского спроса, создания рабочих мест и развития экономики. Однако для устойчивого развития необходимо учитывать общие интересы и следить за балансом между потреблением и сохранением окружающей среды и ресурсов.