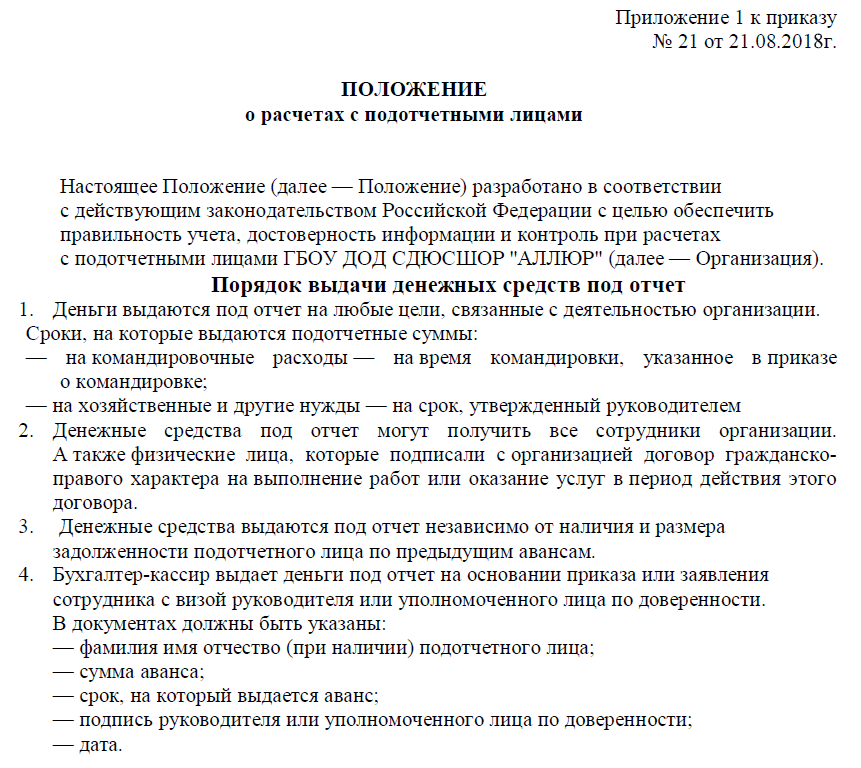

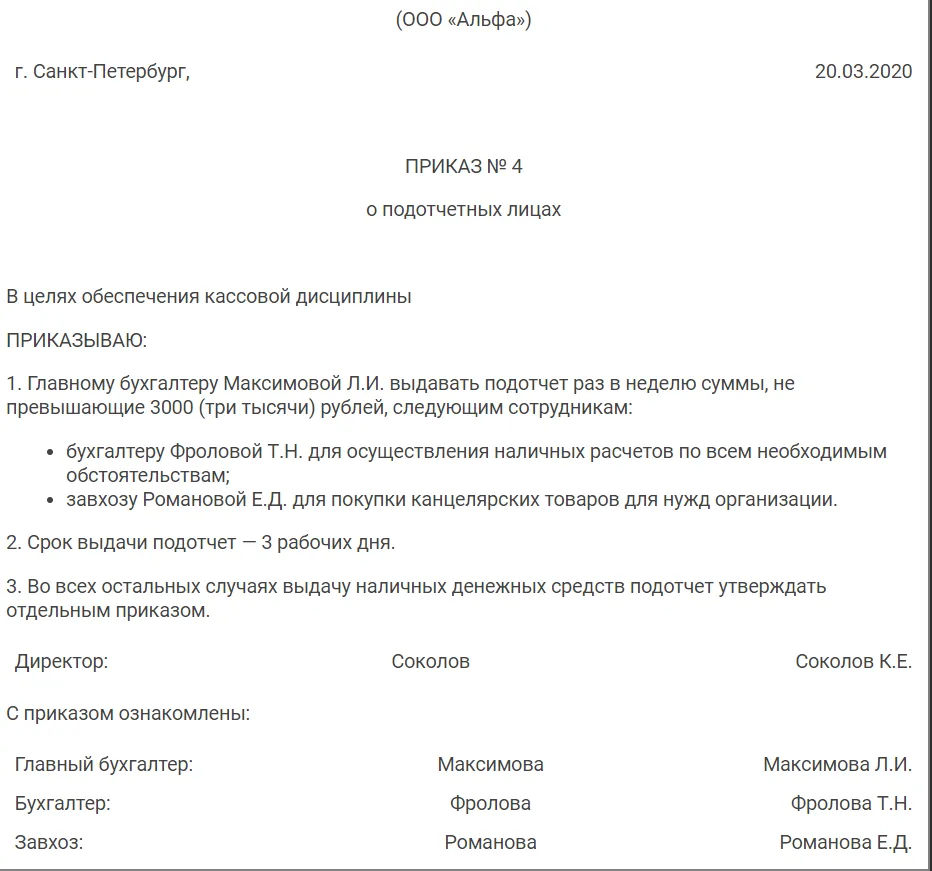

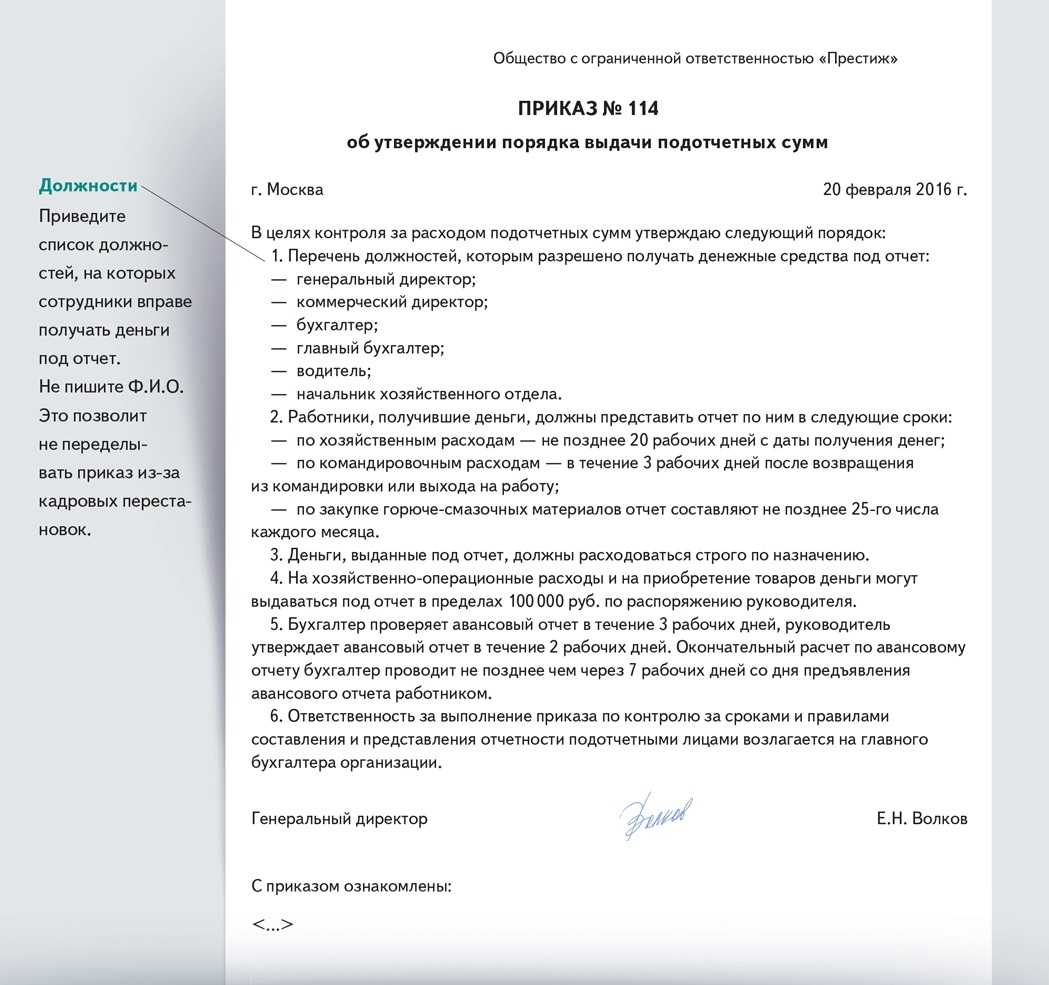

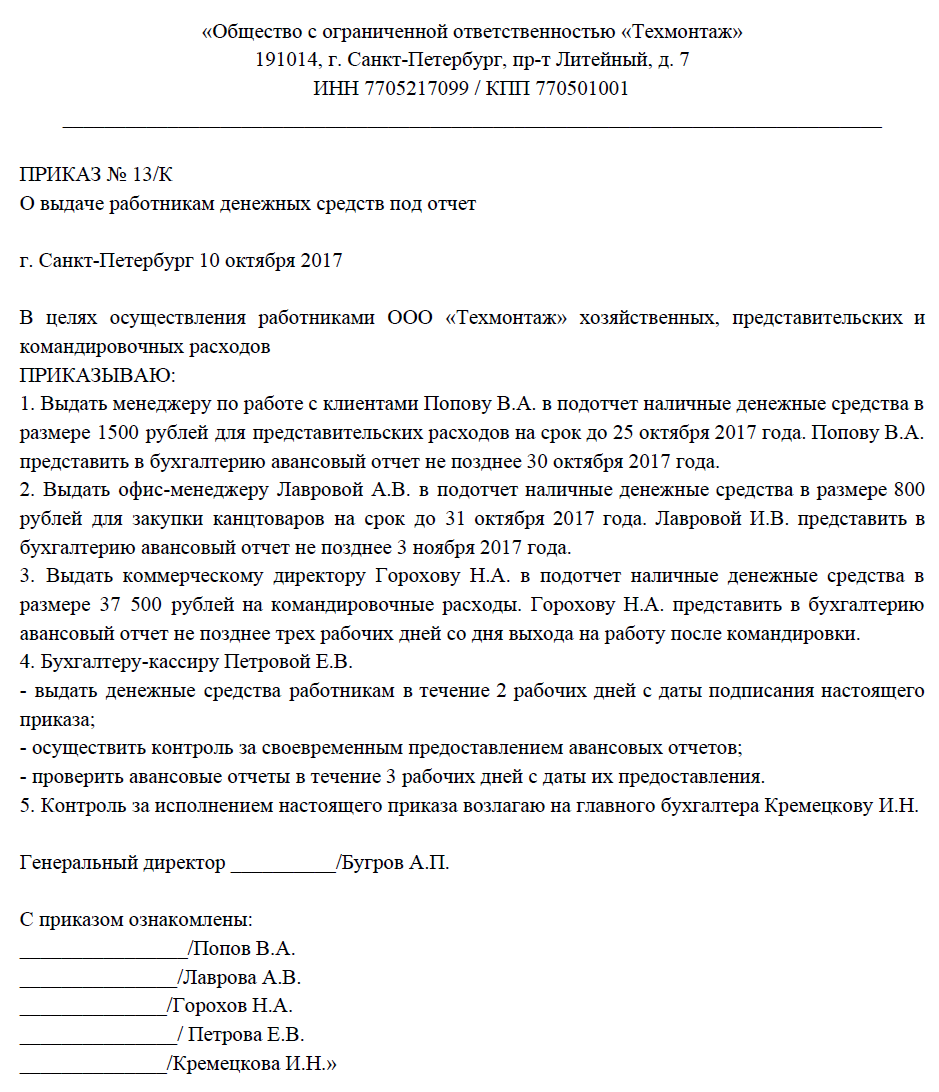

Отсутствие оправдательных документов

Согласно нормам трудового законодательства, при применении сотрудником с согласия работодателя сотруднику производится компенсация расходов, связанных с использованием активов. В ситуации, когда работник применил свои личные деньги на выплату услуг, покупку товаров, но при этом не получил за это аванс, начальник компенсирует понесенные им затраты.

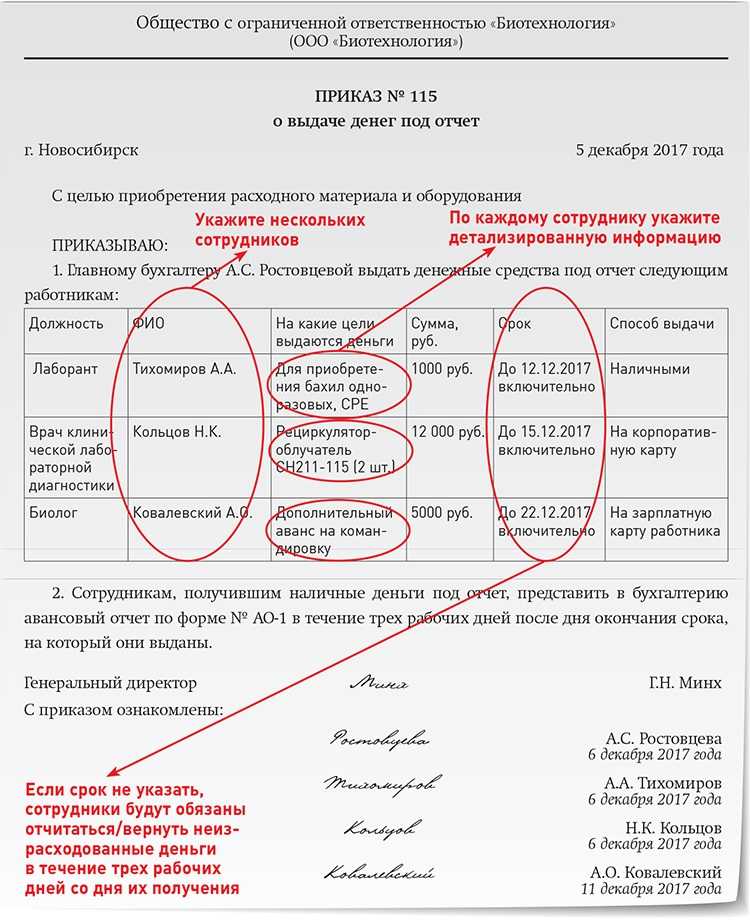

Возмещение расходов по авансовому отчету оформляется при присутствии общего распоряжения о вероятности совершения таких приобретений сотрудниками. Это может быть приказ, в котором описаны особы либо посты, которые могут делать приобретения от лица компании.

Либо можно включить подобный пункт в политику учета, кадровую политику либо политику обращения финансовых средств. В этих же внутренних актах можно прописать и правила оборота документов для компенсации расходов.

Ими могут быть:

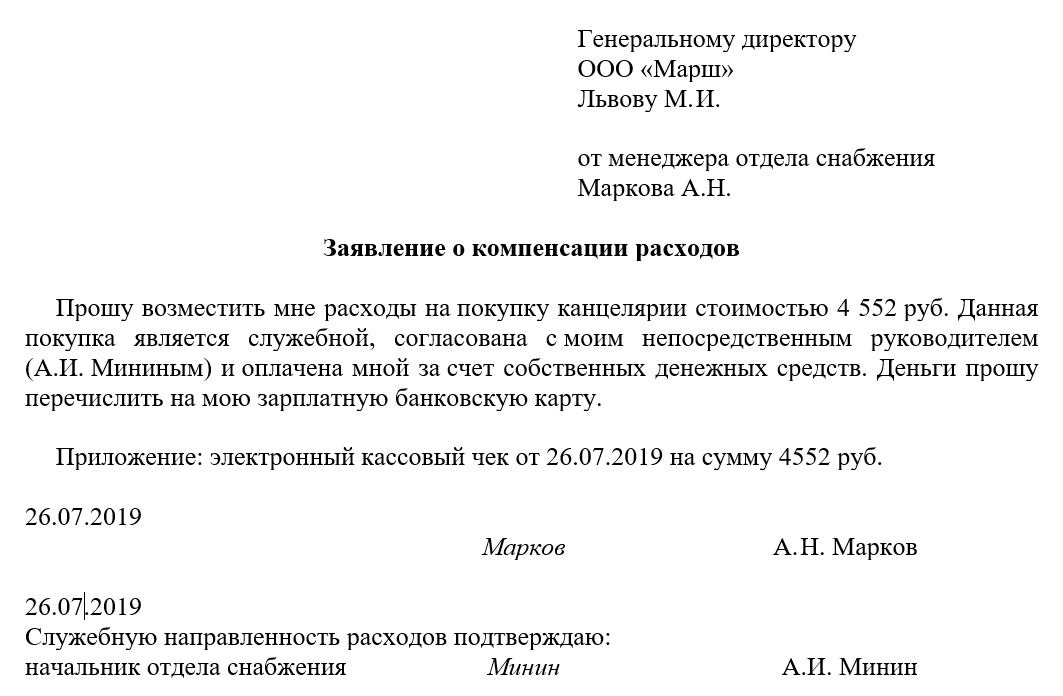

- Заявление сотрудника о компенсации затрат, подтвержденное начальником.

- Отчет о потраченных деньгах с прикрепленными документами на приобретение и оплату.

- Приказ от имени начальника о компенсации затрат работника.

Идеальный документ. Приказ, который подтвердит расходы на покупки за счет сотрудников

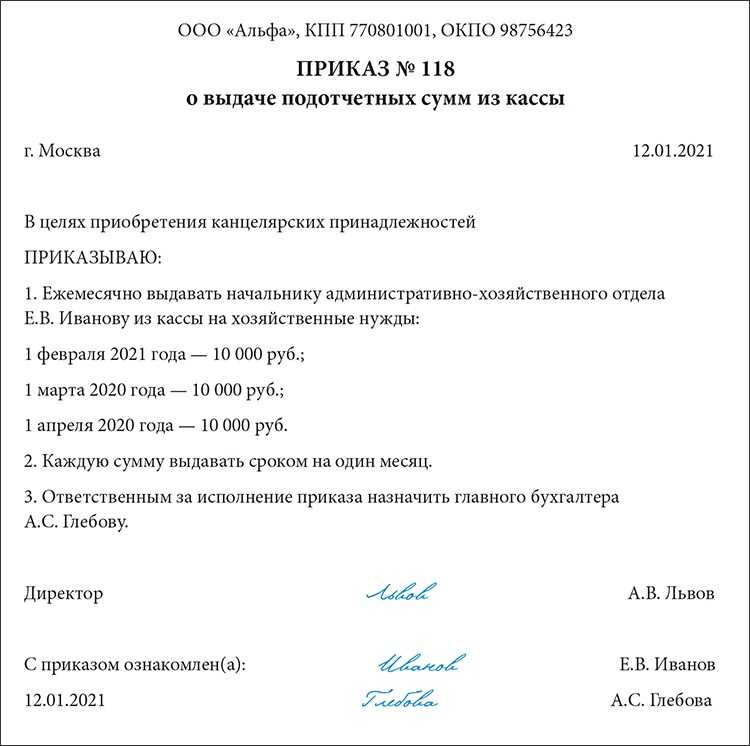

Если сотрудник покупает товары для компании за свой счет, а она потом компенсирует ему расходы, инспекторы не против признания таких затрат в налоговом учете и освобождения их от НДФЛ.

Но для этого они требуют представить заявление работника и приказ о возмещении расходов. В некоторых инспекциях считают эти два документа достаточными.

Но в других запрашивают еще и общий приказ по компании о порядке возмещения таких расходов (см. образец). Поэтому, чтобы проверяющие не посчитали компенсацию доходом, облагаемым НДФЛ, а также не сняли расходы по налогу на прибыль и вычеты НДС со стоимости приобретенных товаров, такой приказ безопаснее иметь в компании.

Он к тому же позволит избежать ситуации, когда излишне инициативные сотрудники приобретают товары, в которых компания на самом деле не нуждается.

Унифицированной формы приказа нет, поэтому содержание свободное. Но в нем стоит предусмотреть возможность того, что сотрудники приобретают товары (работы, услуги) за свой счет, а компания им компенсирует расходы.

При этом можно перечислить конкретные ситуации, когда сотрудники вправе покупать товары в пользу компании, предварительно не получив деньги под отчет.

Обязательно также регламентировать порядок возмещения затрат: в течение какого срока сотрудник должен написать заявление о возмещении расходов и какие подтверждающие документы приложить к заявлению, в какой срок ему обязаны компенсировать затраты и т. д.

В приказе можно зафиксировать максимальную сумму покупок, которую сотрудник может осуществить за счет собственных средств с последующим возмещением расходов.

С приказом сотрудников необходимо ознакомить под роспись.

Общество с ограниченной ответственностью «Компания»ПРИКАЗ № 139

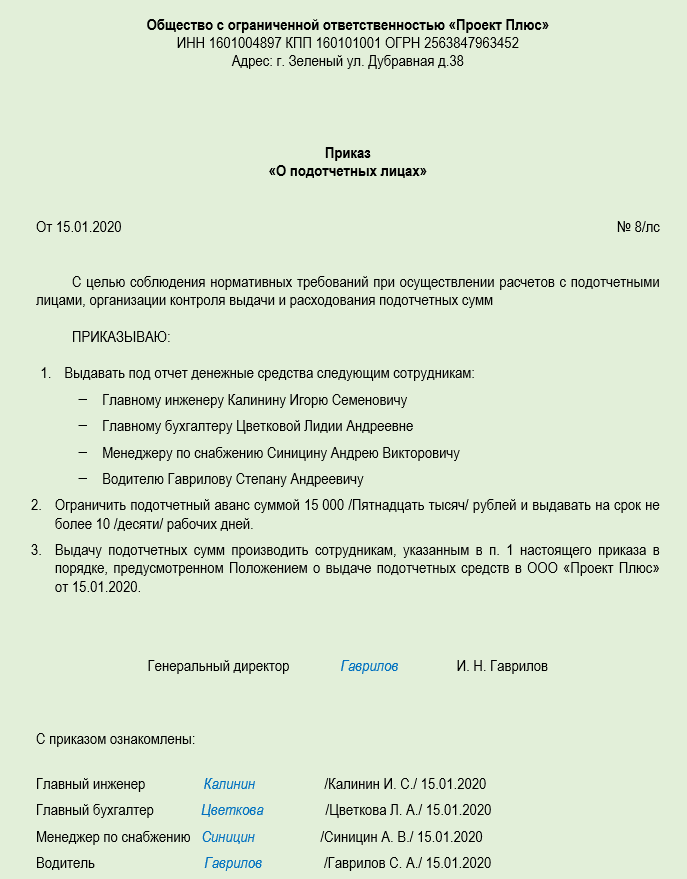

О порядке возмещения расходов, осуществленных сотрудниками за свой счет в интересах ООО «Компания»

В связи с необходимостью регламентировать порядок возмещения сотрудникам расходов, осуществленных ими за счет собственных средств в интересах ООО «Компания»,

1. Установить, что сотрудники службы административно-хозяйственного обеспечения ООО «Компания» вправе приобретать товары (работы, услуги) в интересах компании за счет собственных средств с последующим возмещением им расходов.

2. Приобретение товаров (работ, услуг) за счет собственных средств сотрудников осуществляется, только если это необходимо в целях своевременного обеспечения производственной деятельности ООО «Компания» приобретаемыми товарами (работами, услугами) и при этом сотрудник не имеет возможности предварительно получить деньги под отчет.

3. Представить заявление с просьбой компенсировать осуществленные в интересах компании расходы и документы, подтверждающие стоимость покупки, сотрудник обязан в течение 15 рабочих дней со дня приобретения товаров (работ, услуг). Заявление о возмещении расходов визирует руководитель службы административно-хозяйственного обеспечения.

4. Установить, что максимальная сумма разового приобретения товаров (работ, услуг) в интересах компании за счет собственных средств сотрудников не должна превышать 50 000 (пятидесяти тысяч) рублей.

5. Главному бухгалтеру Петровой А. П. обеспечить выплату компенсации сотрудникам в течение 10 рабочих дней со дня представления соответствующего заявления и подтверждающих документов.

6. Инспектору по кадрам Смирновой В.В. ознакомить сотрудников службы административно-хозяйственного обеспечения ООО «Компания» с настоящим приказом.

Генеральный директор ООО «Компания» Иванов (Иванов И.И.)

С приказом ознакомлены:

Руководитель службы АХО Хаванов (Хаванов И.В.)

Верните деньги!

С таким требованием приходит обычно сотрудник в бухгалтерию, потрясая увесистой пачкой чеков. Он потратил свои деньги и хочет компенсации, но вправе ли бухгалтер вольно распоряжаться средствами организации? Конечно, нет. Правда, и отказать нельзя, пока не выяснены обстоятельства, поэтому для начала блиц-опрос:

Работнику выдавали деньги под отчет? Если да, то, видимо, он израсходовал больше полученной суммы, значит, выясняем, почему вышел перерасход.

Объективные причины: подорожание, выбор импортного более качественного аналога, покупка у другого поставщика (без скидочной карты) и т.п. Необъективные: купил не то, что поручили, но оно все равно пригодится, принес чеки на не относящиеся к делу траты (впихнуть в авансовый отчет «левые» документы — для некоторых, видимо, хобби) и другие.

Дальше может быть несколько вариантов действий. Пусть заполнит отчет как есть, его передадут начальству, и оно либо санкционирует траты, утвердив отчет, либо потребует объяснительных.

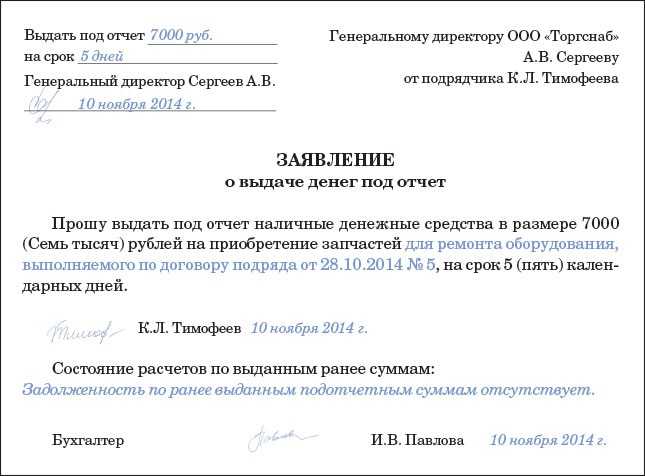

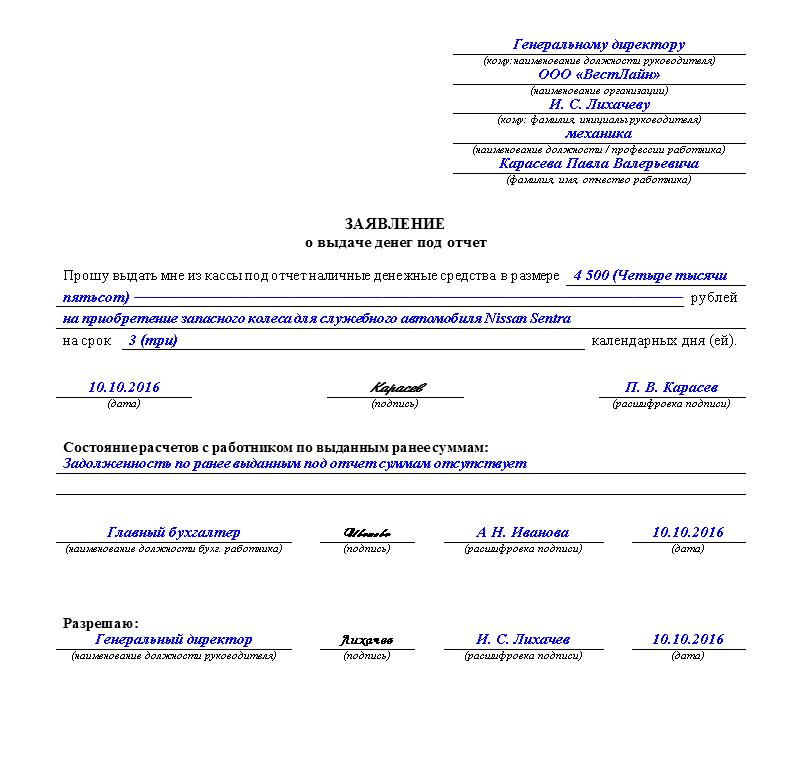

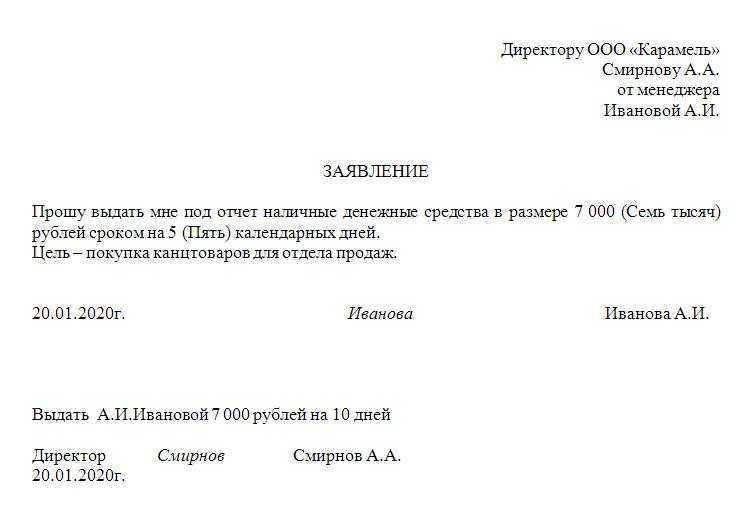

Обратите внимание! Для получения денег положено писать заявление под отчет () с указанием суммы, направления расходов и срока, на который они выдаются. Оно визируется руководителем

Сразу «выбросить» все некорректные расходы, в т. ч. числе те, которые документально подтверждены не были, или по ним представлены не все документы (есть кассовый чек, но без расшифровки товарных позиций), и составлять уже более корректный авансовый отчет.

Отправить сотрудника разобраться с документацией и непонятными расходами (обсудить с начальником), писать объяснительные, а потом уже сдаваться. Порядок действий зависит от внутреннего регламента и должностных обязанностей каждого действующего лица. Если деньги не выдавались, переходим к следующему вопросу.

Траты были санкционированы непосредственным руководителем или другим должностным лицом, отвечающим за закуп? Да – возвращаемся к первому пункту и следуем тем же путем. Нет – требуем объяснительную, но работник вправе отказаться ее писать и просто представить авансовый отчет. Отказать нельзя, но не факт, что директор одобрит нежданную покупку.

Примеры, когда могут отказать в возмещении расходов:

- Куплена запчасть для ремонта, который решено было прекратить или отложить, либо на нее уже сделан заказ от имени организации, о чем работника известили.

- Любая несанкционированная покупка, даже если имущество было использовано для нужд организации.

- Если расход (перерасход) не был вынужденным, объективным или вызывает сомнения. Товар приобретен за цену гораздо выше обычной. ИП или ООО, чьи данные указаны в документах, отсутствуют в базе ЕГРЮЛ или ЕГРИП (подделка документов).

- Имущество не соответствует требуемым параметрам. Электрика отправляют за силовым кабелем для подключения приборов, а он приносит «слаботочный», который организация не применяет и не сможет использовать в дальнейшем. Решать вопрос о компенсации можно в суде.

Все ли подтверждающие документы приложены и правильно оформлены? Не перестаю твердить подотчетникам, что большинство ИП и организаций в 2020 году уже применяют онлайн-кассы, поэтому чек должен быть! И все равно «голые» товарники (порой без подписи, номера и других обязательных реквизитов) регулярно протискиваются в отчет. Ни в бухгалтерском, ни тем более в налоговом учете отразить эти затраты нельзя, значит, и возмещать их сотруднику мы не станем, ведь фактически нет подтверждения, что он действительно потратил деньги.

Итак, с подотчетными лицами все более или менее понятно: решение о принятии расходов остается за руководителем. Причем если бухгалтер не согласен с мнением директора, то имеет право написать служебную записку или попросить дать письменный приказ на принятие затрат, это обезопасит работника бухгалтерии от претензий проверяющих, штрафов и других кар от КоАП.

Кстати! ФНС раньше считала, что возмещение покупки, на которую не выдавался аванс, — это фактически выкуп товара у физлица, ее мнение не особенно переменилось, но при правильном оформлении проблем можно избежать. Укажите на такой вариант во внутреннем положении о расчетах с подотчетными лицами, потребуется объяснительная записка, руководитель одобрит авансовый отчет и издаст приказ о выплате.

Справочник Бухгалтера

01.07.2018 Содержание В законодательстве нет запретов на использование сотрудником личных средств для оплаты покупок, в которых нуждается организация.

Однако в данной ситуации существует налоговый риск, связанный с несвоевременным отражением расходов.

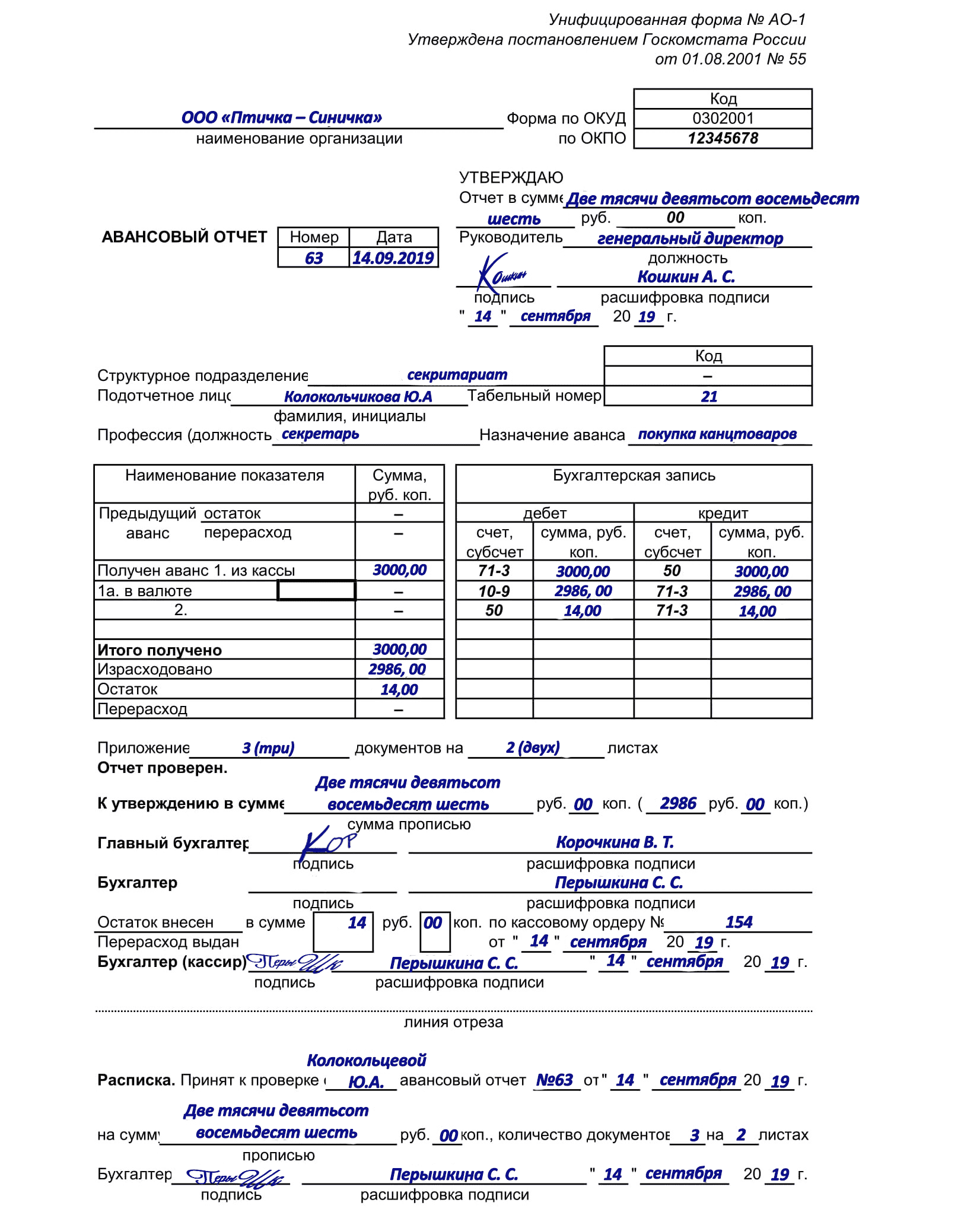

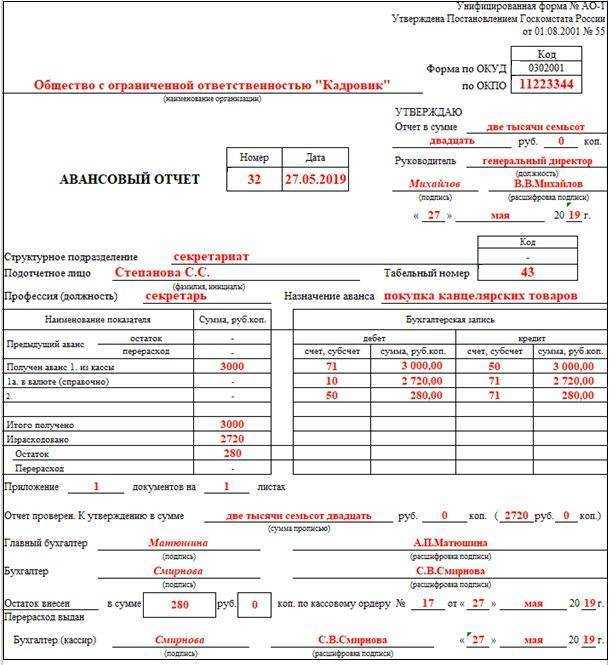

В подобных ситуациях необходимо иметь в виду два обстоятельства. 1. Авансовый отчет составляется, когда денежные средства были выданы под отчет заранее (п. 6.3 Указаний Банка России о ведении кассовых операций от 11.03.2014 № 3210-У).

Выдача аванса должна происходить на основании расходного кассового ордера, который составляется при наличии заявления от подотчетника, одобренного руководителем. В заявлении должны быть указаны сумма и срок использования денежных средств. Авансовый отчет подается в бухгалтерию в период 3 дней после крайней даты срока, затем проверяется и утверждается руководителем.

Следовательно, если сотрудник (в данном случае директор) сначала купил товар, а затем требует возмещения расходов, то оформлять авансовый отчет в качестве оправдательного документа некорректно, поскольку его (директора) уже нельзя назвать подотчетным лицом. Соответственно, если из кассы не был выдан аванс, то и отчитываться не за что.

Однако сотрудник может использовать личные средства для оплаты покупок, в которых нуждается организация, и имеет право на возмещение этих расходов, поскольку в законодательстве нет ни запретов, ни каких-либо ограничений на подобные операции.

Приказ на возмещение расходов сотруднику (образец скачать)

Бесплатная консультация по телефону: +7(499)495-49-41 Содержание Бывают ситуации, когда сотрудник без выделенных на то средств приобретает что-то для компании.

Нужно ли выделять сотруднику средства на покупку необходимых вещей или он может приобрести их за свои средства, каким образом можно компенсировать ему затраты и как правильно это сделать? Важно правильно составить приказ о возмещении расходов.Из этой статьи вы узнаете:

- может ли сотрудник купить что-то в пользу организации без выделенных на то средств;

- как правильно составить приказ о возмещении расходов сотруднику.

- особенности возмещения средств за покупку;

- каким образом можно вернуть средства сотруднику за покупку;

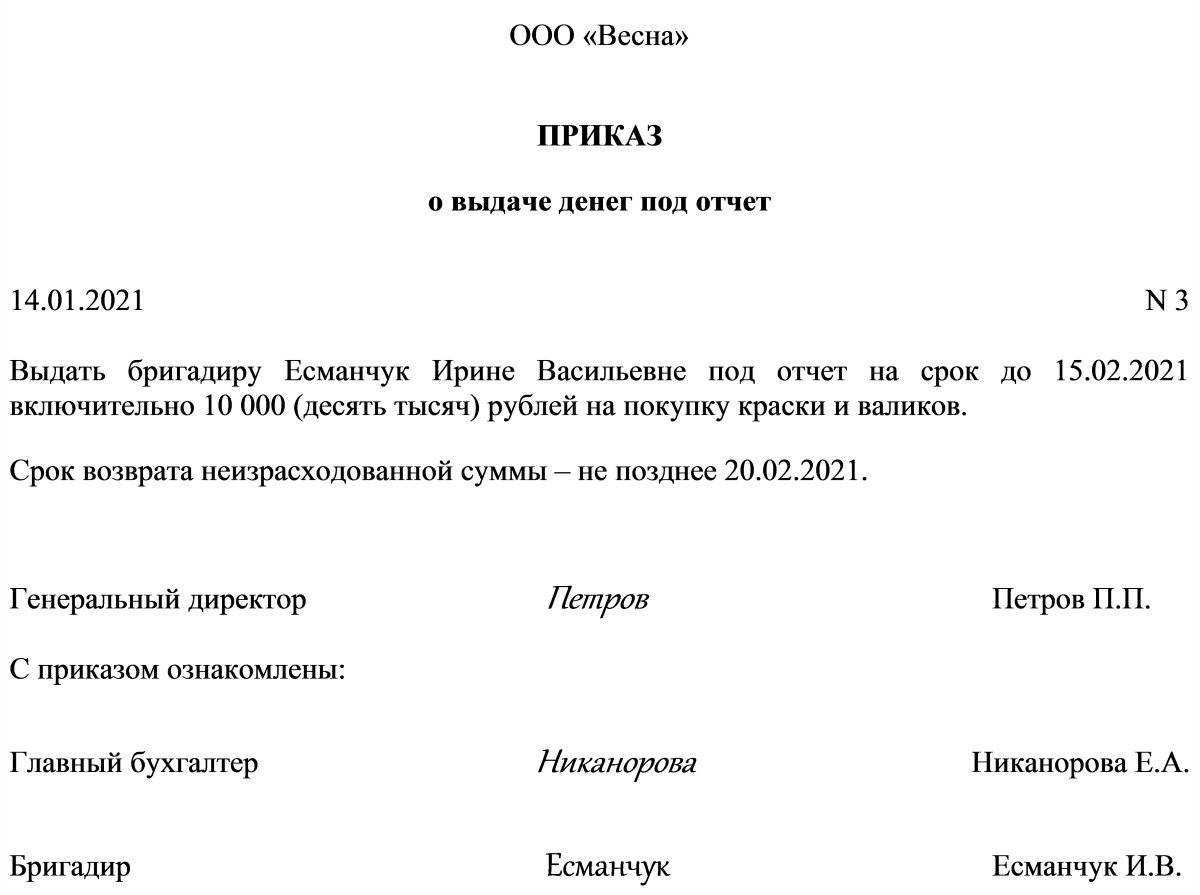

Иногда на предприятии возникает необходимость в покупке какого-либо незначительного инвентаря в качестве канцтоваров и других необходимых в работе вещей, ответственность за покупку которых не ложится на более серьезные должности. В некоторых случаях назначают ответственное лицо, выделяют ему средства и он идет покупать их по заранее заготовленному и утвержденному списку.Не пропустите: главный материал месяца от ведущих специалистов Минтруда и РострудаЭнциклопедия кадровых приказов от Системы Кадры.Скачать все приказыКак правило, сотрудникам для приобретения тех или иных товаров для компании выдаются деньги под отчет.

А бывают случаи, когда у сотрудника возникла нужда в чем-то, чье отсутствие мешает продуктивной работе, но купить это забыли, либо он возложил ответственность за покупку на себя.

Приказ, который подтвердит расходы на покупки за счет сотрудников

Читайте по теме в электронном журнале Компенсация мобильной связи сотруднику В некоторых случаях, работодатель берет на себя помимо оплаты мобильной связи еще и покупку мобильных аппаратов для сотрудников. Это все должно быть правильно оформлено и проведено через бухгалтерию.

Как мы уже говорили, для того, чтобы руководителю компенсировать сотруднику расходы на мобильную связь, работодателю нужно сделать ряд действий. Среди них определить сотрудников, которым просто необходима мобильная связь для решения производственных задач.

И разработать правила пользования служебным телефоном. Все это должно быть отражено в коллективном договоре.

Иногда работодатель сам заключает договор с мобильным оператором, чтобы выбрать выгодные тарифы для общего пользования, либо безлимитные тарифы с фиксированной платой и заранее оплачивать связь.

Согласно нормам статьи 310 ТК РФ надомниками считаются лица, заключившие трудовой договор о выполнении работы на дому из материалов и с использованием инструментов и механизмов, выделяемых работодателем либо приобретаемых надомником за свой счет. В случае использования надомником своих инструментов и механизмов ему выплачивается компенсация за их износ.

Выплата такой компенсации, а также возмещение иных расходов (например, оплата затраченной электроэнергии; помещения, используемого для работы; услуг телефонной связи и Интернета; расходы на ремонт оборудования и др.), связанных с выполнением работ на дому, производятся работодателем в порядке и сроки, определенные трудовым договором.

Возмещению подлежат лишь реальные затраты и расходы работника, связанные с износом его имущества, а неполученные доходы или упущенная выгода не компенсируются.

Перечень расходов организации, не учитываемых в целях налогообложения прибыли, приведен в статье 270 НК РФ и является закрытым. Компенсация работникам организации расходов, связанных с выполнением работ на дому, в данном перечне отсутствует.

В частности, нельзя считать компенсацию «безвозмездной передачей имущества» (которая согласно статье 270 НК РФ не учитывается в расходах), так как согласно статье 164 ТК РФ компенсации — это денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных трудовым законодательством. А безвозмездная передача осуществляется только в рамках безвозмездного договора, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от нее платы или иного встречного предоставления (п. 1 ст. 39 НК РФ, п. 2 ст. 423 ГК РФ).

Следовательно, компенсацию расходов на оплату телефонной связи и Интернета штатному сотруднику, который работает на дому, можно учесть при расчете налога на прибыль в составе прочих расходов, связанных с производством и реализацией, если эти расходы предусмотрены трудовым договором и (или) коллективным договором, документально подтверждены сотрудником, экономически оправданы и направлены на получение организацией дохода (ст. 310 ТК РФ, п. 1 ст. 252, подп. 49 п. 1 ст. 264 и п. 49 ст. 270 НК РФ).

Компенсация расходов на услуги телефонной связи и Интернета внештатным сотрудникам также включается в состав прочих расходов, связанных с производством и реализацией, так как обратное не указано в статье 270 НК РФ. Указанные расходы признаются, если в соответствии с заключенным с физическим лицом договором гражданско-правового характера компенсация расходов возложена на организацию. При этом данные расходы также должны быть документально подтверждены, экономически оправданы и направлены на получение дохода (п. 1 ст.252, подп. 49 п. 1 ст. 64 и п. 9 ст. 270 НК кодекса РФ).

Образец заявления о выдаче судебного приказа о взыскании долга

Вот пример заявления о выдаче судебного постановления о взыскании долга.

Мировой судья судебного участка п. 325/1

Челябинский металлургический округ, ул. Дегтярева, 89

Заявитель: ООО «Ранунколо»

Адрес: 454083, г. Челябинск, ул. Мишина, 56 ИНН 7453008100 КПП 745301001 счет 40702810200000000003 в банке АКБ «Резерв» кассовый аппарат 30101810600000000957 БИК 044525957

Должник: ООО «Фиоре»

454017, г. Челябинск, ул. Сталеварова, д.87 ИНН 7447003200 КПП 744701001 счет 40702810200000000003 в банке АКБ «Резерв» кассовый аппарат 30101810600000000957 БИК 044525957

ЗАЯВЛЕНИЕ

выдать судебный приказ о взыскании долга

2 февраля 2018 г заключен кредитный договор между ООО «Лютик» и ООО «Цветочек». По условиям кредитного договора «Лютик» перечислил ООО «Цветочек» денежные средства в размере 300 000 (триста тысяч) рублей со сроком погашения до 2 июля 2018 года. В установленные сроки Заемщик не полностью исполнил на обязательство, вытекающее из кредитного договора, которое не было исполнено даже на момент подачи данного запроса в суд.

Согласно п.1 ст. 809 ГК РФ кредитор вправе получить от заемщика проценты на сумму кредита в размере и в порядке, указанном в договоре. Согласно пункту 4 кредитного договора проценты начисляются из расчета 12% годовых.

Согласно следующему расчету размер процентов за пользование ссудой составляет 15 189 рублей 04 копейки:

Задолженность: 300 000,00 руб. Ставка: 12,00% годовых

Начало периода: 03.02.2018

Конец периода: 06.07.2018

Период отсрочки с 02.03.2018 по 07.06.2018

Проценты за период: 300 000,00 руб. × 154 дня. / 365 дней × 12% = 15 189,04 руб

Размер процентов: 15 189,04 руб.

Размер капитала: 300 000,00 руб

В общей сложности общая сумма задолженности ООО «Цветочек» перед ООО «Лютик» составляет 315 189 рублей 04 копейки.

Заемщик обязан вернуть кредитору полученную сумму кредита в срок и в порядке, предусмотренные кредитным договором (п. 1 ст. 810 ГК РФ). В соответствии со статьями 309, 310 ГК РФ обязательства должны исполняться правильно, односторонний отказ от исполнения обязательств не допускается.

Статья 11 Гражданского кодекса Российской Федерации предусматривает, что защита нарушенных или оспариваемых прав осуществляется в судебном порядке.

Поскольку ООО «Цветочек» в одностороннем порядке уклоняется от обязательств по возврату суммы кредита и уплате процентов за пользование ссудой, причитающаяся сумма подлежит взысканию с нее в судебном порядке.

В части 1 статьи 151 ГПК РФ указано, что постановление суда выносится, если в основе иска лежит сделка, совершенная в простой письменной форме.

Исходя из вышеизложенного и руководствуясь статьями 11, 309, 310, 809 — 811 ГК РФ, статьями 3, 22, 23, 28, 121 — 124 ГПК РФ

СПРАШИВАЮ СУД:

Вынести судебное решение о взыскании с ООО «Цветочек» в пользу ООО «Лютик» фондов денежного рынка в сумме 315 189 (Триста пятнадцать тысяч сто восемьдесят девять рублей) рубля 04 копейки.

Заявка:

Оригинал кредитного договора от 02 февраля 2018 г в 1 экз.

Оригинал платежного поручения № 125 от 02.02.2018 г о перечислении ООО «Цветочек» суммы кредита в 1 экз.

Копия заявления о выдаче судебного приказа в 1 экземпляре.

Документ, подтверждающий уплату государственной пошлины, в 1 экземпляре.

____________________________

«___» ____________ ветров

Исковое заявление о взыскании денежных средств

Как написать исковое заявление в суд о возврате денежных средств? Обращаться в судебные органы и подавать иск рекомендуется тогда, когда уже невозможен досудебный договорной порядок возврата долга или возмещения неустойки, в связи с тем, что при любой подаче взыскательного документа в судебные службы истцом должна уплачиваться госпошлина. Произведенные расходы будут возмещены ответчиком, но при условии, что это требование будет дополнительно указано в иске и судебное решение по нему будет принято в пользу истца.

В мировой суд, в районный В зависимости от суммы взыскательного документа решается куда нужно его подавать. Если цена взыскания составляет меньше пятидесяти рублей, то нужно обращаться в мировой судебный участок, если больше, то документы отправляются в районный суд. Чаще всего гражданам РФ приходится обращаться в мировой суд.

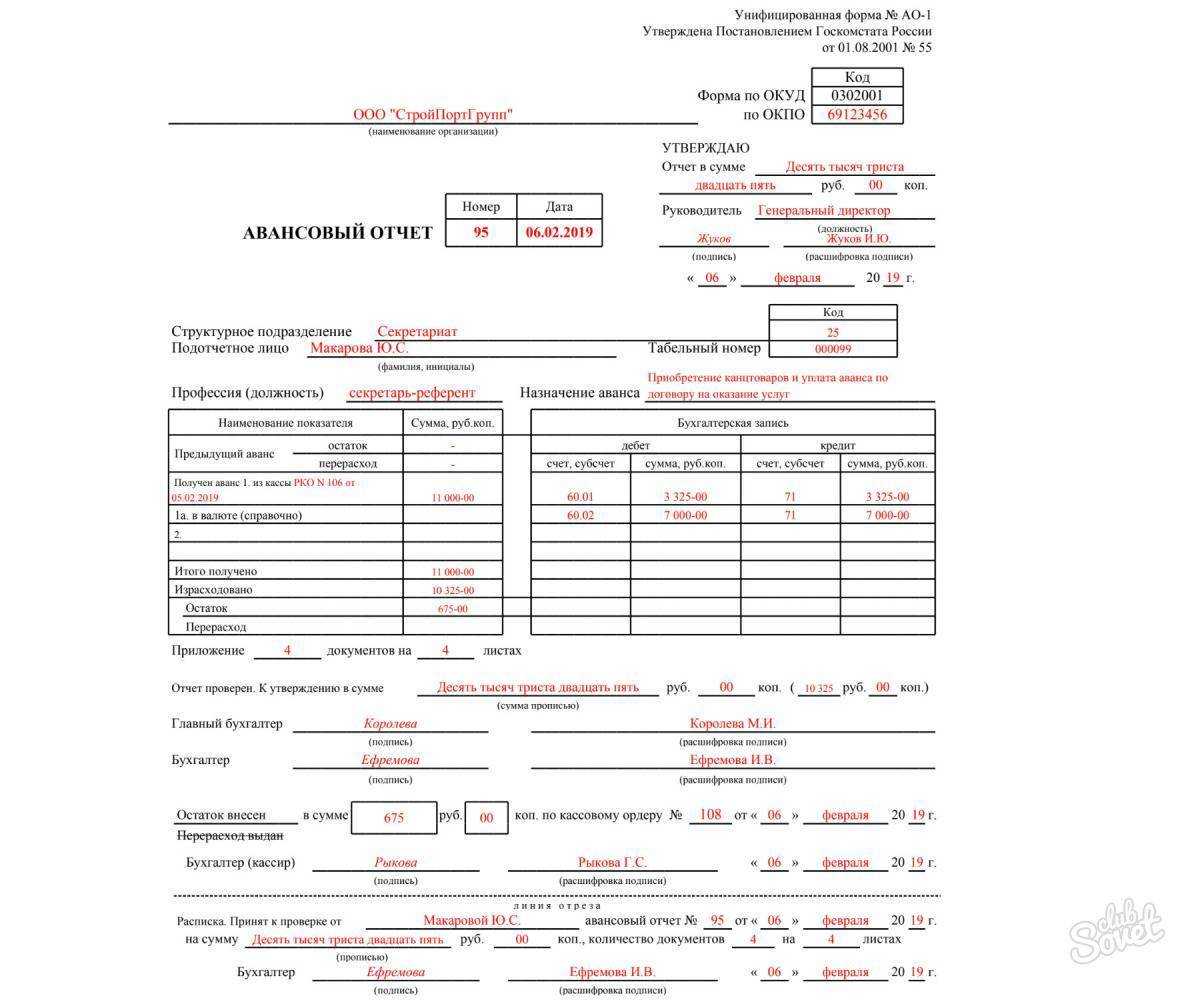

Отражение операций с подотчетными средствами в бухгалтерском учете

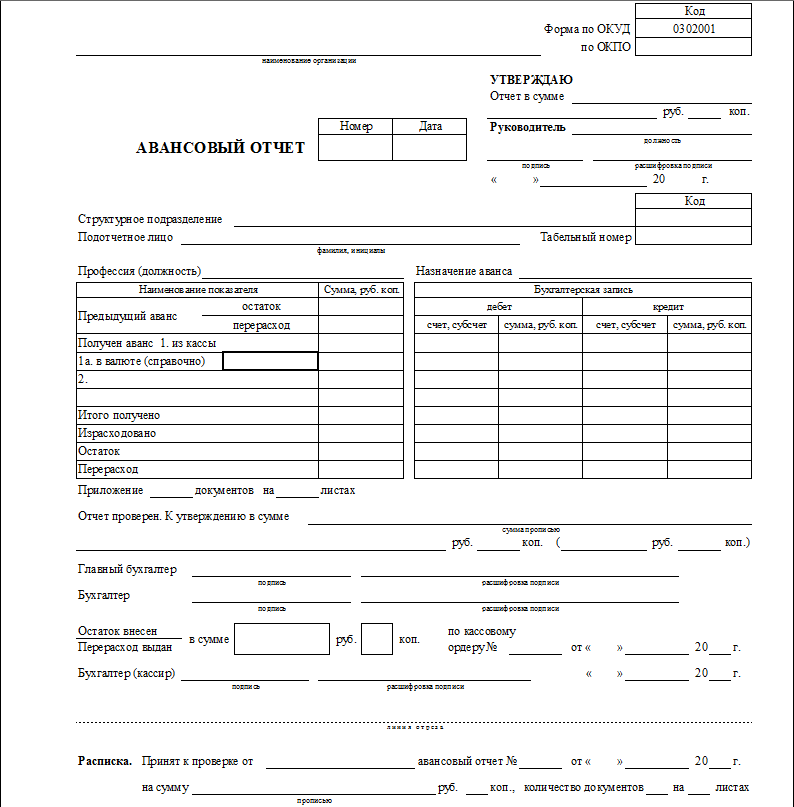

Следующим документом, который стоит рассмотреть, говоря об отношениях с подотчетными лицами, является План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н). И хотя сам Минфин не причисляет его к нормативным актам в силу его рекомендательного характера (письмо «О применении нового Плана счетов бухгалтерского учета» от 15.03.2001 № 16-00-13/05), данный документ имеет прямое отношение к отражению хозопераций с подотчетными суммами в бухгалтерском учете.

Для учета расчетов с подотчетниками планом счетов предусмотрен сч. 71. Аналитика по данному счету осуществляется по каждой подотчетной сумме.

Подробнее о применении сч. 71 читайте в материале «Проводки Дебет 71 и Кредит 71, 50 (нюансы)».

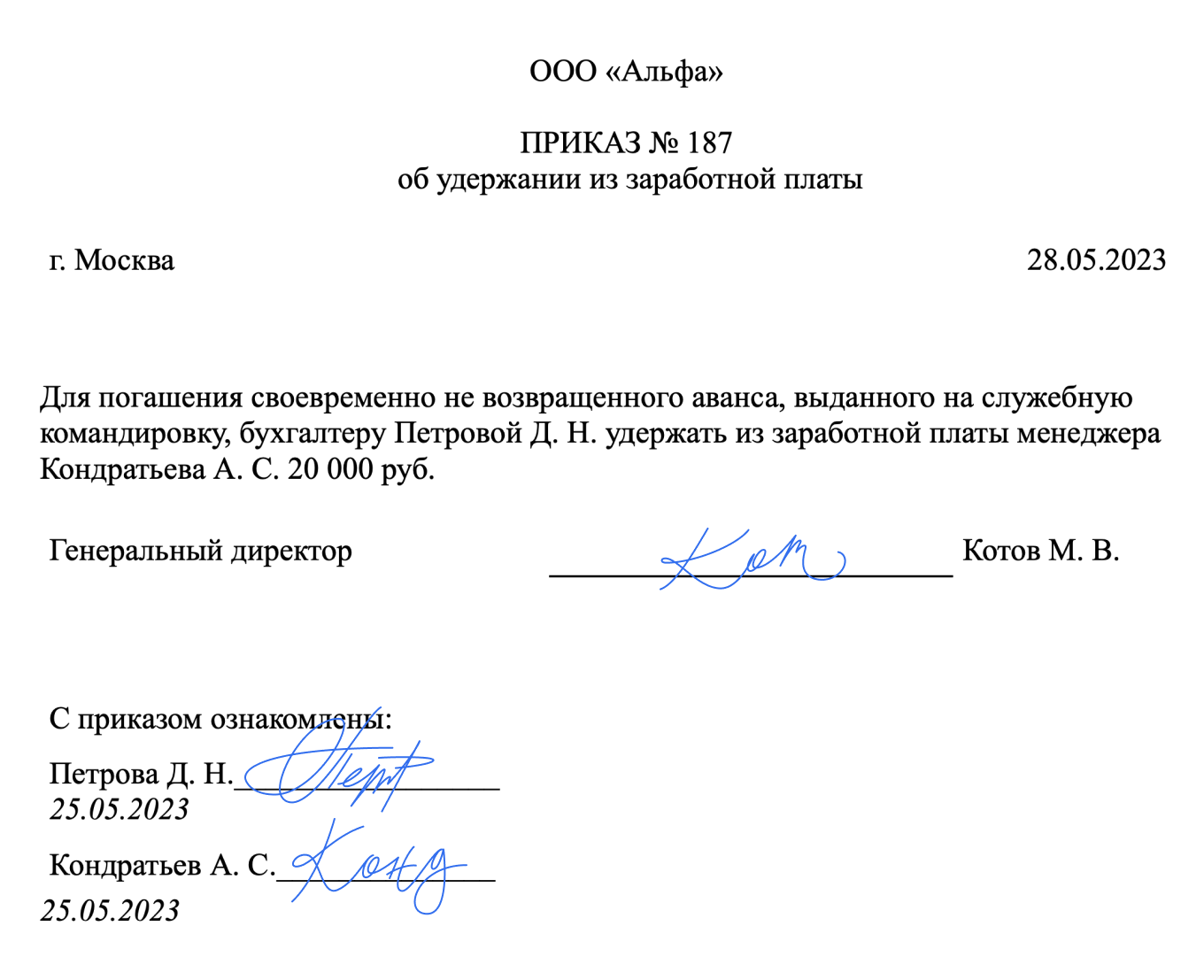

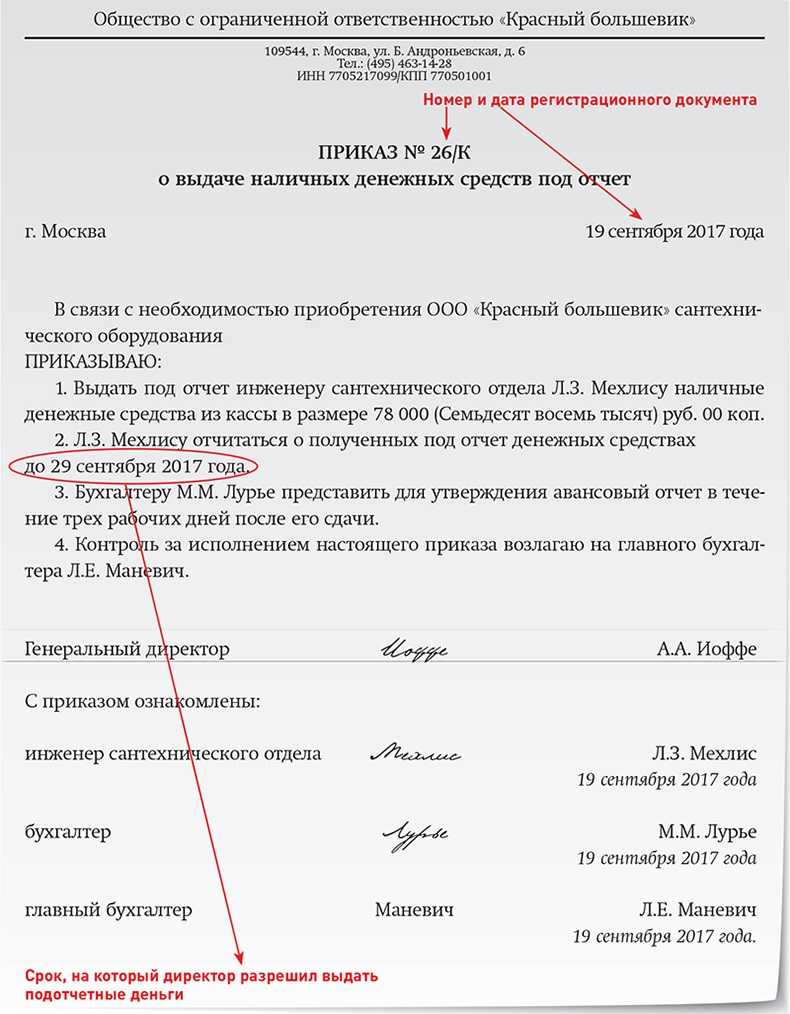

В течение какого времени следует удержать с подотчетного лица не израсходованную им сумму, за которую оно не отчиталось?

Если в установленный срок сотрудник не вернул неизрасходованную подотчетную сумму, работодателю следует принять меры по ее взысканию. Статья 137 ТК РФ позволяет удержать невозвращенный аванс по подотчетным суммам из заработной платы работника, однако при этом следует учитывать, что в соответствии со ст. 138 ТК РФ размер удержания не может быть более 20% при каждой выплате заработной платы

Обратите внимание, что установленные размеры удержаний (50 и 70%) применяются при исполнительном производстве при наличии исполнительного листа (ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве»)

Решение об удержании принимается не позднее одного месяца со дня окончания срока, предусмотренного для возвращения аванса, и при условии, что работник не оспаривает оснований и размеров удержания (Письмо Роструда от 09.08.2007 N 3044-6-0).

Если же работодатель пропустил месячный срок или работник отказался вернуть долг добровольно, взыскать задолженность можно в судебном порядке, воспользовавшись правом, предоставленным ст. ст. 248, 392 ТК РФ.

Пример 3. Воспользуемся условиями примера 2. Предположим, что работник не вернул остаток аванса в сумме 1000 руб. Заработная плата работника за месяц за вычетом НДФЛ составила 25 000 руб. По распоряжению руководителя и при согласии самого работника производится удержание невозвращенной суммы из его заработной платы.

https://youtube.com/watch?v=0Lj5MC6jXes%26pp%3DygVu0JLQvtC30LzQtdGJ0LXQvdC40LUg0YDQsNGB0YXQvtC00L7QsiDRgdC-0YLRgNGD0LTQvdC40LrRgyDQsdC10Lcg0LLRi9C00LDRh9C4INC_0L7QtNC-0YLRh9C10YLQsCDQv9GA0LjQutCw0Lc%253D

Помощь собственника

Особняком стоит имущественная помощь со стороны участника общества – руководителя (он может занимать и другую должность). Рекомендуется рассмотреть возможность передачи имущества от собственника.

НК содержит норму, по которой внесение имущества обладателем доли более 50% в организации (пп. 11 пункта 1 статьи 251) не считается доходом, что, конечно, выгодно компании-налогоплательщику. Существует оговорка – имущество нельзя передавать третьим лицам в течение 1 года, иначе льгота теряется. Удобный способ обзавестись оборудованием, транспортом или даже недвижимостью, которые фирма использует для собственного развития.

Взыскание подотчетных средств

Обязательно также регламентировать порядок возмещения затрат: в течение какого срока сотрудник должен написать заявление о возмещении расходов и какие подтверждающие документы приложить к заявлению, в какой срок ему обязаны компенсировать затраты и т. д. В приказе можно зафиксировать максимальную сумму покупок, которую сотрудник может осуществить за счет собственных средств с последующим возмещением расходов.

Идеальный документ. Приказ, который подтвердит расходы на покупки за счет сотрудников

Существует несколько базовых рекомендаций по правильному оформлению приказа о возмещении расходов сотруднику, которых нужно придерживаться должностному лицу в процессе составления. Ключевые из них:

Раздельно нужно писать в тех ситуациях, когда говорится о выданных средствах. «Деньги эти выдали под отчет». Или другой пример: «Иванов взял деньги под отчет»

Важно запомнить, что с глаголами «взять», «брать» «под отчет» всегда будет писаться раздельно

Сроки хранения

Существуют два срока хранения приказов о возмещении работнику расходов: 75 и 5 лет.

В организациях 75 лет хранятся приказы, если они были связаны с отправкой работника в длительные внутрироссийские и зарубежные командировки или связаны с тяжелыми, вредными и опасными условиями труда.

5 лет хранятся приказы, если они были связаны с направлением работника в краткосрочные внутрироссийские и зарубежные командировки.

Популярные документы и процедуры:

- Договор аренды транспортного средства

- Договор розничной купли продажи

- Договор найма

- Приказ о назначении директора

- Оформление декретного отпуска

Если сотрудник покупает товары для компании за свой счет, а она потом компенсирует ему расходы, инспекторы не против признания таких затрат в налоговом учете и освобождения их от НДФЛ.

Но для этого они требуют представить заявление работника и приказ о возмещении расходов. В некоторых инспекциях считают эти два документа достаточными.

Но в других запрашивают еще и общий приказ по компании о порядке возмещения таких расходов (см. образец). Поэтому, чтобы проверяющие не посчитали компенсацию доходом, облагаемым НДФЛ, а также не сняли расходы по налогу на прибыль и вычеты НДС со стоимости приобретенных товаров, такой приказ безопаснее иметь в компании.

Он к тому же позволит избежать ситуации, когда излишне инициативные сотрудники приобретают товары, в которых компания на самом деле не нуждается.

Унифицированной формы приказа нет, поэтому содержание свободное. Но в нем стоит предусмотреть возможность того, что сотрудники приобретают товары (работы, услуги) за свой счет, а компания им компенсирует расходы.

При этом можно перечислить конкретные ситуации, когда сотрудники вправе покупать товары в пользу компании, предварительно не получив деньги под отчет.

Обязательно также регламентировать порядок возмещения затрат: в течение какого срока сотрудник должен написать заявление о возмещении расходов и какие подтверждающие документы приложить к заявлению, в какой срок ему обязаны компенсировать затраты и т. д.

В приказе можно зафиксировать максимальную сумму покупок, которую сотрудник может осуществить за счет собственных средств с последующим возмещением расходов.

С приказом сотрудников необходимо ознакомить под роспись.

Общество с ограниченной ответственностью «Компания»ПРИКАЗ № 139

О порядке возмещения расходов, осуществленных сотрудниками за свой счет в интересах ООО «Компания»

В связи с необходимостью регламентировать порядок возмещения сотрудникам расходов, осуществленных ими за счет собственных средств в интересах ООО «Компания»,

ПРИКАЗЫВАЮ:

1. Установить, что сотрудники службы административно-хозяйственного обеспечения ООО «Компания» вправе приобретать товары (работы, услуги) в интересах компании за счет собственных средств с последующим возмещением им расходов.

2. Приобретение товаров (работ, услуг) за счет собственных средств сотрудников осуществляется, только если это необходимо в целях своевременного обеспечения производственной деятельности ООО «Компания» приобретаемыми товарами (работами, услугами) и при этом сотрудник не имеет возможности предварительно получить деньги под отчет.

3. Представить заявление с просьбой компенсировать осуществленные в интересах компании расходы и документы, подтверждающие стоимость покупки, сотрудник обязан в течение 15 рабочих дней со дня приобретения товаров (работ, услуг). Заявление о возмещении расходов визирует руководитель службы административно-хозяйственного обеспечения.

4. Установить, что максимальная сумма разового приобретения товаров (работ, услуг) в интересах компании за счет собственных средств сотрудников не должна превышать 50 000 (пятидесяти тысяч) рублей.

5. Главному бухгалтеру Петровой А. П. обеспечить выплату компенсации сотрудникам в течение 10 рабочих дней со дня представления соответствующего заявления и подтверждающих документов.

6. Инспектору по кадрам Смирновой В.В. ознакомить сотрудников службы административно-хозяйственного обеспечения ООО «Компания» с настоящим приказом.

Генеральный директор ООО «Компания» Иванов (Иванов И.И.)

С приказом ознакомлены:

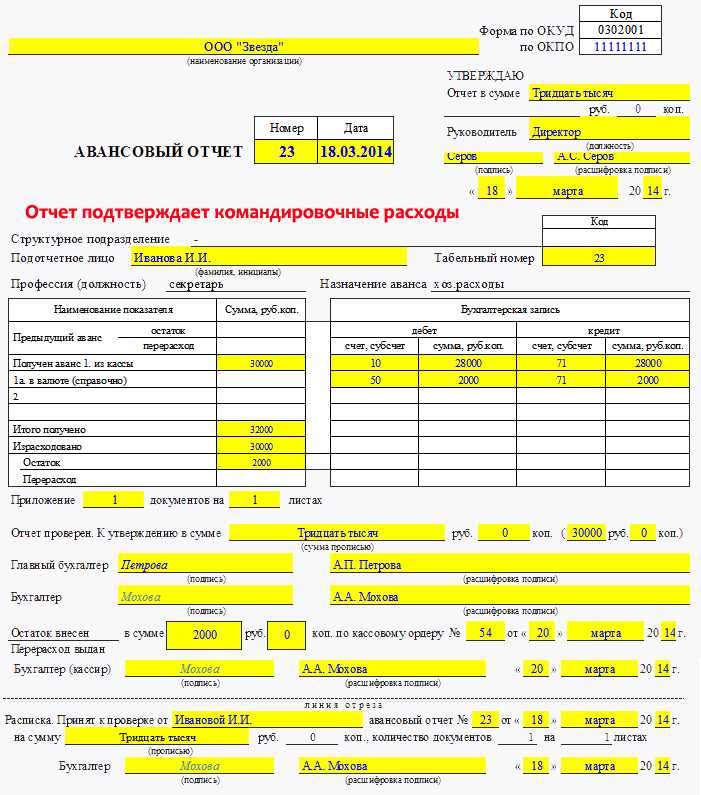

Командировочные расходы нужно возместить

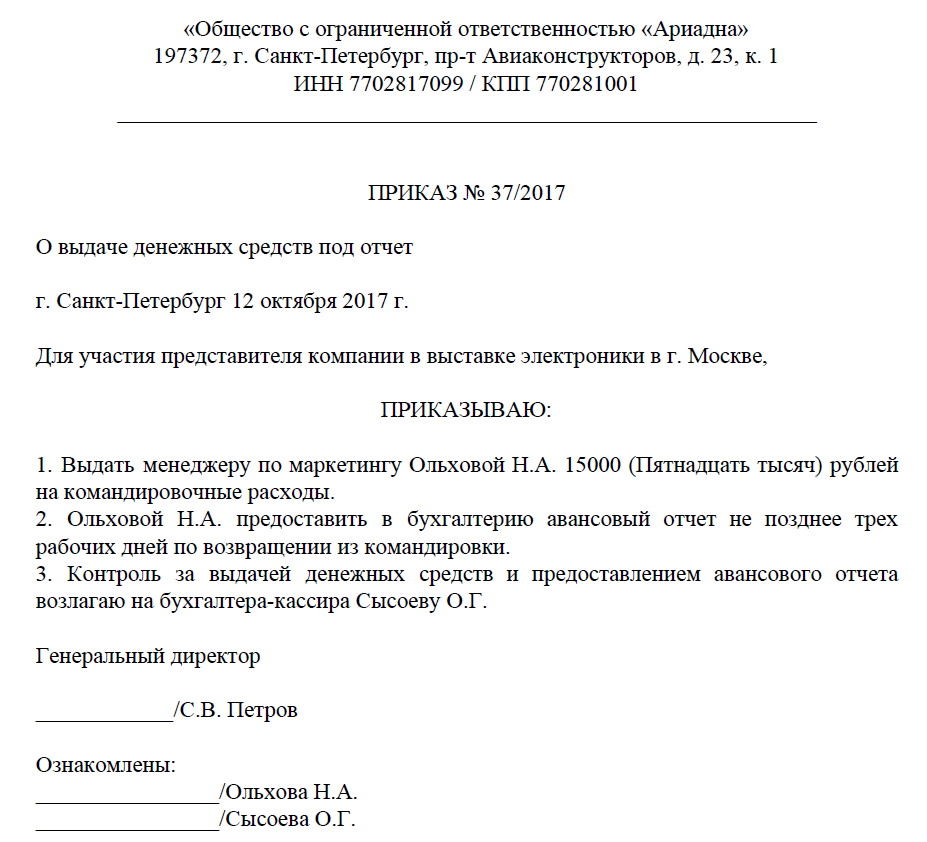

В ходе деятельности организации может возникнуть потребность направить сотрудника в служебную командировку.

Очевидно, что работник, направленный в командировку, понесет расходы, связанные с поездкой. В соответствии с трудовым законодательством такие затраты работнику должны быть компенсированы. В частности, нужно возместить (ст. 168 ТК РФ):

- расходы на проезд;

- расходы по найму жилья;

- суточные – дополнительные расходы, связанные с проживанием вне постоянного места жительства;

- иные расходы, понесенные в командировке по согласованию с администрацией.

Конкретный порядок возмещения расходов, в том числе, размер компенсации произведенных работником затрат организации могут устанавливать самостоятельно.

Причем размер возмещения понесенных расходов может быть установлен организацией в зависимости от статуса командированного сотрудника. Совершенно не обязательно устанавливать единые для всех лимиты расходования денежных средств в служебных командировках. Так, для руководства компании может быть установлен повышенный размер компенсации командировочных расходов, а для рядовых сотрудников лимиты расходования денег в командировке могут быть более скромным.

Образец приказа

| Государственное бюджетное образовательное учреждение дополнительного образования детей, специализированная детско-юношеская спортивная школа олимпийского резерва «Аллюр»

ПОРЯДОК г. Москва

Информация о корпоративной сотовой связи Для повышения производительности ПОРЯДОК:

Директор Иванов И.И. |

Продажа

Выкуп имущества у собственника также возможен. Сделка проводится в рамках обычного гражданского законодательства

Заключается договор купли-продажи, в котором особое внимание надо уделить моменту перехода права собственности

Кстати! ФНС продолжает удерживать такую позицию: нужно применять онлайн-кассу при покупке у физлица товаров. Причем не только исключительных, вроде металлолома, а вообще всех (Письмо Федеральной налоговой службы от 13 апреля 2020 г. № АБ-4-20/6201@).

Вместо договора иногда применяется закупочный акт, к примеру, для мелких вещей (обычно он применяется для закупа у населения). В нем необходимо указать реквизиты:

- Наименование товара и его количество.

- Цену и сумму.

- Место и дату сделки.

- ФИО и должность представителя организации.

- ФИО, адрес и паспортные данные продавца.

Если имущество требует регистрации, перехода права собственности (автомобиль, недвижимость), необходимо подтвердить право владения и получить согласие супруга на сделку. Последнее не всегда обязательно, но рекомендуется.

Это один из самых выгодных для организации и продавца вариантов. Удерживать НДФЛ не нужно. Работник сам отчитывается за полученный доход, может применить имущественные вычеты.

Обратите внимание! По мнению ФНС и учитывая положения НК, физлицо, бывшее ранее ИП и использовавшее имущество (недвижимость) в предпринимательской деятельности, не вправе применять имущественные вычеты к доходам, полученным от его продажи. Вычет применяется только к жилым помещениям или земельным участкам для индивидуального жилищного строительства

Уменьшить налогооблагаемую базу можно на вычет в размере 250 000 (по прочему имуществу).

Алименты

Отдельный вопрос составляют алименты. Если получатель выплат – алиментщик, на которого организацией получен исполнительный лист, то следует ли удержать средства в пользу взыскателя?

Есть несколько позиций:

- С компенсации за использование инструмента удерживать алименты не нужно – Федерального закона № 229-ФЗ «Об исполнительном производстве».

- С остальных компенсаций логически проводить удержание не требуется, ведь дохода не возникает, но эту позицию, вероятно, придется организации и сотруднику отстаивать в суде. Есть положительная практика – Постановление Конституционного Суда РФ от 01.02.2019 № 7-П в отношении использованного в рабочих целях авто.

- С арендных платежей нужно произвести удержание – пп. «и» пункта 2 Постановления Правительства № 841 от 18.07.1996 (перечень видов доходов для взыскания алиментов).

- По доходам от продажи имущества мнения разделились. Юристы считают (их позиция поддерживается судебными решениями), что если продажа носит несистематический характер, т. е. не относится к предпринимательской деятельности, то нельзя удерживать алименты, что вполне справедливо. В то же время приставы пытаются оспорить такой подход. В первую очередь это относится к крупным сделкам: реализация квартиры, дома, автомобиля и т.п.

Незаконное предпринимательство

Если продать товар один раз, то, вероятно, сомнений сделка не вызовет, а вот при систематической реализации – наверняка. Потребуется ли сотруднику зарегистрироваться в качестве ИП? ФНС будет проверять заключенные договора и подписанные закупочные акты, рассматривать совокупность сделок: их регулярность, частоту, виды имущества (возможно, в одном случае проданы остатки стройматериалов, а в другом – гараж).