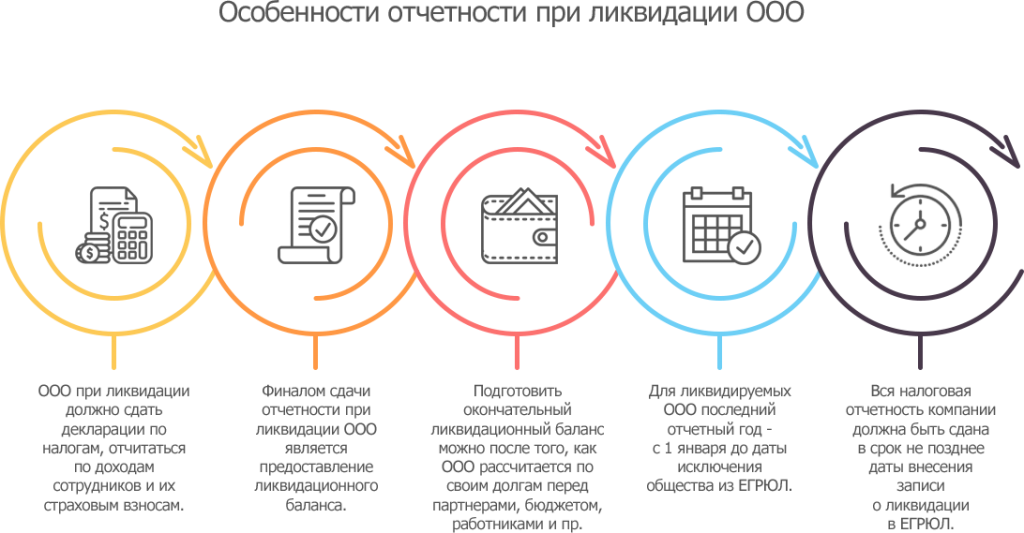

Подача в налоговую инспекцию пакета документов для ликвидации ООО

Процесс ликвидации общества сложный и длительный. Прежде чем его начинать, подумайте, может быть, в вашем случае есть возможность продать свою долю в организации другим лицам. В этом случае ООО продолжит существовать, но уже без вашего участия.

Если в вашем случае необходима именно ликвидация ООО без перехода его прав и обязанностей к другим лицам, то предлагаем сначала ознакомиться с последовательностью, в которой должна проходить ликвидация, после чего рассмотрим эти пункты подробно.

Отдельные компании могут ликвидироваться без назначения проверки. Поскольку вынесение решения оставили на усмотрение руководителя инспекции, спрогнозировать ситуацию реально. Так, налоговики редко проявляют активность, если фирма:

- прекратила фактическую деятельность несколько лет назад;

- ежегодно сдает нулевой бухгалтерский баланс и декларации;

- своевременно направляет отчетность, добросовестно оплачивает все налоги и сборы;

- принадлежит единственному учредителю.

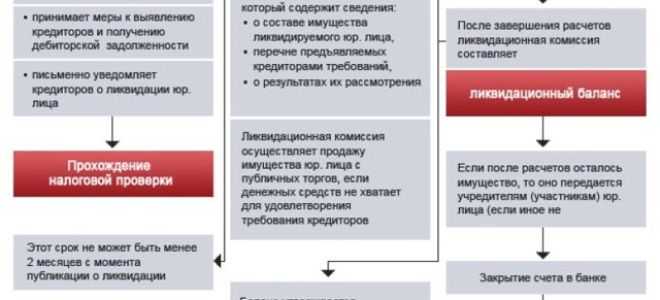

Прекращение деятельности входит в их число. При этом норма не обязывает службу проверять каждого налогоплательщика. Инспекторы руководствуются утвержденными планами и внутренними инструкциями. Обязательный этап на этом шаге – назначить ликвидатора или ликвидационную комиссию. В состав комиссии обычно включают: учредителей, директора ООО, главбуха, юриста, других значимых сотрудников.

Выездная налоговая проверка при ликвидации не препятствует расчетам с кредиторами, увольнению персонала, инвентаризации или реализации имущества. Внутренняя комиссия общества свободно занимается формированием и выносит на утверждение учредителей проекты промежуточного и остаточного балансов. Однако добиться исключения записи из ЕГРЮЛ до окончания контрольного мероприятия не получится.

Что проверяют при камеральной проверке?

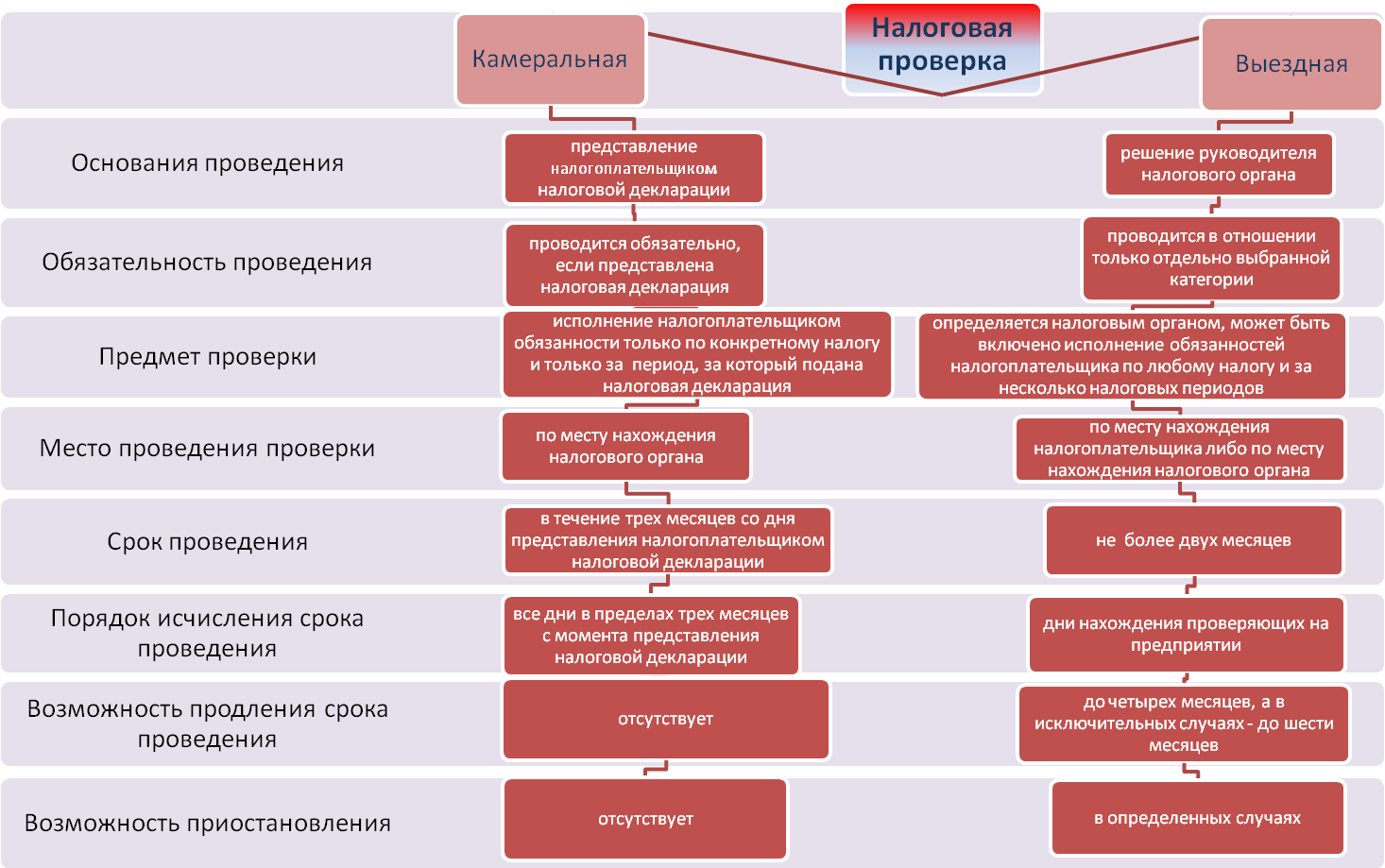

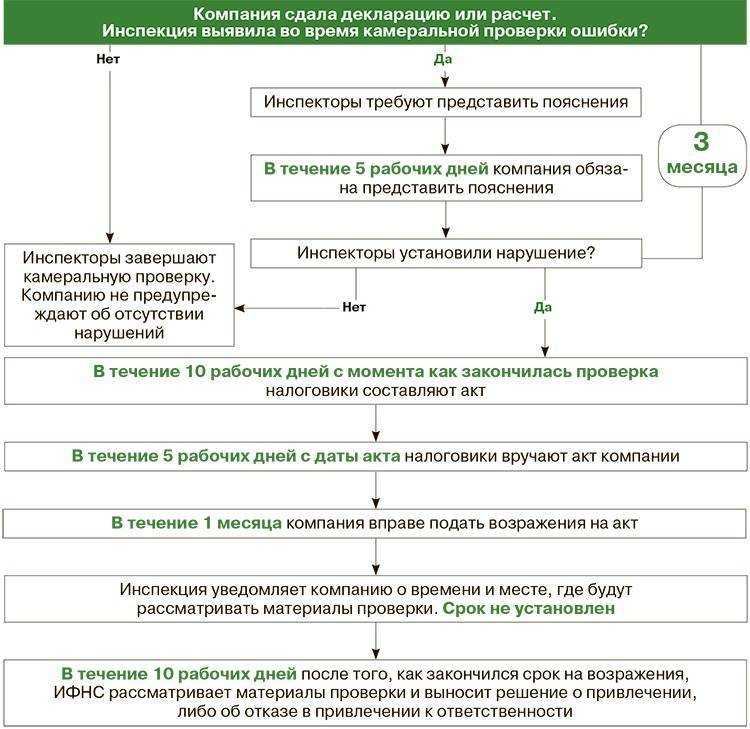

В ходе камеральной (невыездной) проверки согласно п. 1 ст. 88 НК РФ проходит контроль предоставленной отчетности путем ее сопоставления с другими данными, имеющимися у налоговой инспекции. Камеральная проверка проводится непосредственно в налоговой инспекции без выезда к отчитывающейся организации.

Для проведения проверки не требуется санкции (решения) какого-либо лица или органа. Более того, невыездная проверка является обязательной и проводится в каждом отдельном случае направления текущей отчетности.

Пункт 2 ст. 88 НК РФ определяет, что у налоговиков имеется 3 месяца на проведение контрольных мероприятий в рамках одной проверки, которые исчисляются со дня подачи всех требуемых документов. Необходимо помнить, что 3-месячный срок — это максимально допустимое время для проверки, так как фактически проверка проходит значительно быстрее.

Порядок проведения проверки

Подробно порядок осуществления камеральных проверок раскрыт в письме ФНС РФ «О рекомендациях…» от 16.07.2013 № АС-4-2/12705. Пункт 2.4 письма определяет, что проверка начинается с приема и ввода полученных налоговой инспекцией данных в специализированную систему — АИС «Налог». Далее при помощи автоматизированной системы выполняется арифметический контроль путем проверки соотношения контрольных значений в отчетности, а также их сопоставления с другими данными, имеющимися в системе.

В случае отсутствия ошибок проверка считается завершенной. При этом какой-либо акт или иной документ не составляется.

При выявлении ошибок проводится углубленная проверка специалистами налогового органа. После ее проведения, согласно п. 3 ст. 88 НК РФ, отчитывающейся организации направляется письмо с указанием на имеющиеся ошибки и несоответствия с требованием обосновать (пояснить) соответствующие показатели. На направление обоснований у налогоплательщика имеется 5 дней. Согласно п. 5 ст. 88 НК РФ налоговый орган обязан изучить представленные данные.

В случае выявления серьезных нарушений представитель отчитывающейся компании может быть вызван для дачи пояснений и предоставления необходимых документов согласно п. 1 ст. 31 НК РФ.

Не стоит забывать, что п. 2.8 письма допускает проведение целого ряда контрольных мероприятий, направленных на установление действительных показателей налоговой и бухгалтерской отчетности организации, в том числе:

- направление запросов в государственные органы или банки;

- вызов и допрос свидетелей, то есть лиц, которые могут прояснить какие-либо обстоятельства дела;

- истребование и осмотр в присутствии понятых документов и предметов, ранее предоставленных налогоплательщиком;

- инвентаризация имущества организации, которая может выполняться только с ее согласия, и т. д.

Акт проверки

По результатам всех перечисленных мероприятий, а также после изучения предоставленных организацией пояснений и дополнительных документов при обнаружении нарушений составляется акт. Согласно п. 3 ст. 100 НК РФ в акте помимо реквизитов организации указывается:

- перечень представленных ООО документов;

- список проведенных контрольных мероприятий;

- факты нарушений с приложением документов, их подтверждающих;

- выводы и предложения для устранения нарушений.

Согласно п. 5 ст. 100 акт должен быть вручен в течение 5 дней представителю налогоплательщика. Со дня получения акта в течение 1 месяца организация вправе направить свои возражения, а также документы, их подтверждающие. После рассмотрения возражений и будет решаться вопрос о привлечении организации к ответственности.

Изменения в процедуре банкротства физических лиц

То, что пандемия коронавируса ударила и по финансовому благополучию обычных граждан, стало понятно несколько недель назад. Те, кто трудился в сфере культурно-массовых мероприятий, общепита, авиаперевозок и туризма, остаются без премий, бонусов, уходят в неоплачиваемые отпуска. Повышаются цены в магазинах, в некоторых регионах наблюдается временный дефицит отдельных категорий товаров. Если при этом у человека есть кредитные обязательства, в таких условиях платить оказывается нечем.

Стало известно, что в период до 10 апреля 2020 года в судах будут рассматриваться только безотлагательные исковые заявления, дела о банкротстве в эту категорию не попадают. В график заседаний судей внесены существенные корректировки, поэтому ожидается резкое увеличение сроков рассмотрения заявлений о банкротстве физических лиц. По статистике раньше такие дела рассматривались максимум в течение двух месяцев, теперь этот срок может увеличиться до 3-4 месяцев, а в отдельных случаях – и до полугода.

Критерии для проверки

Налоговая проверяет не все компании, а выбирает их по критериям. Налоговая опубликовала документ с двенадцатью критериями, по которым компании могут себя проверить. Но на деле критериев больше. Расскажу о тех, с которыми чаще всего сталкиваемся в своей практике:

Простые и сложные разрывы в сделках по НДС в «Деле»

- разрывы по НДС. Налоговая проверяет сделки с НДС автоматизированно и выявляет несовпадения. Например, компания сделала вычет по НДС и сдала декларацию, а ее партнер по этой сделке не заплатил НДС или заплатил другую сумму. Это и есть разрыв, который насторожит налоговую. Она попросит объяснения или уточненную декларацию;

- возмещение по НДС за последние три года. Особенно если суммы вычетов были большими;

Калькулятор налоговой нагрузки для компаний из Санкт-Петербурга на сайте налоговой

налоговая нагрузка ниже, чем по отрасли. Налоговая нагрузка определяется так: сумму налогов разделить на сумму выручки и умножить на сто. Средняя налоговая нагрузка в 2017 году — 10,8%.

Для Санкт-Петербурга налоговая запустила калькулятор для расчета налоговой нагрузки на своем сайте.

нагрузка по взносам ниже, чем по отрасли. Ее считают так же как и налоговую нагрузку: сумму взносов разделить на выручку и умножить на сто. Средняя нагрузка по взносам в 2017 году — 3,6%.

неоднократное приближение к лимитам специальных режимов. Например, доход на упрощенке должен быть меньше 150 млн рублей в год, а компания зарабатывала за год 145 млн рублей;

рентабельность ниже, чем по отрасли. Налоговая настораживается, если показатель отличается на 10% от среднего по отрасли;

убытки в бухгалтерской и налоговой отчетности за несколько налоговых периодов. Компания ничего не зарабатывала, но продолжала работать;

отказ предоставлять объяснения по запросам налоговой. Налоговая просит объяснить вычет по НДС, а компания молчит;

миграция между налоговыми. Подозрительно, если компания несколько раз снималась с учета и регистрировалась в другой налоговой;

расходы росли быстрее доходов. Налоговая подозревает, что компания проводила расходы только по бумагам, чтобы уменьшать налоги;

участие в цепи однодневок, чтобы выводить деньги или платить меньше налогов. Налоговая подозревает, что компания проводила сделки на бумаге, а в реальности не покупала товары и не оказывала услуги;

- сделки с подозрительными партнерами. Налоговая называет это «деятельностью с высоким налоговым риском». Ее настораживает, когда компания работает с партнерами, у которых нет сотрудников в штате, офиса и складов, где могут лежать товары;

- займы от взаимозависимых компаний;

- сделки с иностранными компаниями. Особенно если это займы, купля-продажа ценных бумаг, выплата дивидендов, роялти.

Когда налоговая подозревает взаимозависимость в «Деле»

По закону для российских компаний налог с дивидендов — 15%, а для иностранных — 5% при наличии соглашения об избежании двойного налогообложения. Поэтому бывают такие схемы: среди участников — кипрская компания, она транзитная фирма-однодневка. Кипрская компания прогоняет через себя деньги и отдает их другой зарубежной компании. Оказывается, что эта зарубежная на самом деле управляет российской компанией.

В реальности критериев у налоговой больше, но мы лишь можем о них догадываться. По этим критериям налоговая отбирает компании, а потом на проверке детально изучает, как компания работала, какие сделки заключала и где могла не доплатить налоги.

По нашим наблюдениям, налоговая в Москве чаще всего интересуется компаниями на общей системе налогообложения. Такие компании могут делать неоправданные вычеты по НДС и занижать налоги.

Это не значит, что налоговая не может обратить внимание на компанию на упрощенке. Риск небольшой, если компания вовремя платила налоги

Под подозрение попадают компании, которые несколько раз подходят к лимитам упрощенки или были замечены в дроблении бизнеса.

Когда возможна ликвидация ООО без проверки

Закрытие ООО без проверок возможно, но только при соблюдении следующих условий:

- Фирма предоставила нулевой баланс.

- В течение длительного периода времени (не менее трех лет) организация не осуществляла свою деятельность, при этом:

- у предприятия нулевой штат наемных служащих;

- нет операций по банковским счетам;

- отсутствуют начисления и выплаты по оплате труда.

- На момент ликвидации общество не имеет дебиторской и кредиторской задолженности.

- У компании нет обязательств перед внебюджетными фондами и бюджетом.

- Компания вела бухучет без ошибок.

- Фирма может предоставить документы, удостоверяющие своевременную сдачу отчетности в налоговые структуры.

Меры, которые помогли бы избежать банкротства юридических лиц

Первый шаг, который мог бы снизить нагрузку на малый и средний бизнес, это введение льготных кредитов. Особенно актуален вопрос для сферы общепита, который испытывает острую нехватку оборотных средств. Количество посетителей снижается с каждым днем, поэтому массовое банкротство в апреле – вполне прогнозируемый факт. Помимо введения льготных кредитов эффективным шагом могли бы стать пролонгация сроков возврата и обнуление процентных ставок по уже действующим кредитным обязательствам.

Рассматриваются и налоговые послабления, которые смогли бы компенсировать юридическим лицам часть потерь. Напоминаем, что именно сейчас заканчивается срок выплат по налогам за последний квартал 2019 года. Некоторые предприниматели высказываются и о введении временного моратория на ряд платежей – оплате услуг ЖКХ, штрафах и пенях, выплатах во внебюджетные государственные фонды.

Можно ли закрыть предприятие без налоговой проверки

Можно ли закрыть предприятие без налоговой проверки

Похожие публикации

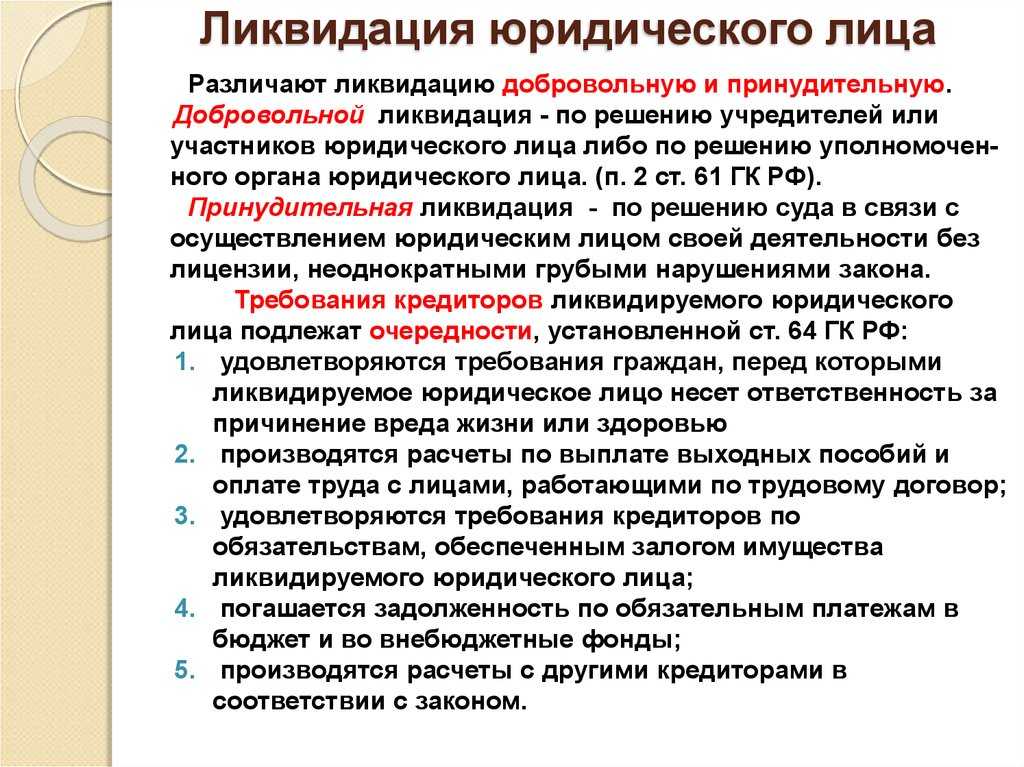

Порядок проведения добровольной и принудительной ликвидации регулирует ст. 61 ГК РФ. Каждый руководитель заинтересован в том, чтобы закрыть бизнес быстро и без лишних проблем. В связи с этим возникает вопрос: Всегда ли проводится налоговая проверка при ликвидации юридического лица? Можно ли и как закрыть предприятие без налоговой проверки? Для получения ответа обратимся к нормам российского законодательства и рассмотрим эту тему подробнее.

Причины проведения налоговой проверки при ликвидации юридического лица

Согласно п. 11 ст. 89 НК выездная проверка проводится налоговыми органами при реорганизации или же ликвидации налогоплательщика

При этом неважно, когда и по каким налогам осуществлялась прошлая проверка. Охватываемый период не может превышать трех предшествующих лет

Процесс ликвидации предусматривает такие обязательные этапы как – подачу документов на закрытие, расчеты с контрагентами и государством в части налогов и сборов, составление форм промежуточного и ликвидационного баланса и пр. На основании представленных данных сотрудники ИФНС выносят решение проводить проверку на предмет получения более детальной информации о положении дел в компании или нет. Практика показала, что закрыть ООО без налоговой проверки можно, если:

- По каким-либо причинам в организации не велись финансово-хозяйственные операции.

- Не было движения по расчетным счетам/в кассе.

- Не образовалось недоимки по налоговым платежам.

- Не накопилось кредиторских и дебиторских долгов.

- Сдается нулевая отчетность.

- В компании один учредитель.

В этих ситуациях инспекторы обычно не проявляют повышенного интереса к закрытию фирмы, не выставляют претензий, что позволяет в короткие сроки официально ликвидировать бизнес. В остальных случаях нужно думать не о том, как закрыть фирму без проверки налоговой, а о том, что сделать, чтобы контрольные мероприятия прошли без существенных последствий для предприятия.

Как закрыть предприятие без налоговой проверки

Тем не менее, все-таки существуют способы завершить работу компании без проверок. Это так называемые альтернативные методы ликвидации – через смену руководителя или продажу фирмы, путем перевода общества в иной регион или с помощью слияния с другой организацией. Все эти варианты предполагают формальное закрытие деятельности, но не стоит забывать о субсидиарной ответственности должностных лиц в отношении обязательств, образовавшихся за предыдущие периоды.

Если же собственник компании не желает рисковать, используя «серые» способы ликвидации, нужно максимально подготовиться к возможной проверке. Навести порядок в отчетности, погасить долги перед бюджетом и внебюджетными фондами, собрать всю недостающую первичную документацию.

Порядок проведения налоговой проверки ИП после закрытия

Относительно предпринимателей камеральная проверка при закрытии ИП может осуществляться непосредственно в момент ликвидации или через определенное время после. Под контроль попадают все уплачиваемые налоги в период действия ИП, отчетность по ним, а также расходная и доходная документация. Период проведения камеральной проверки после закрытия ИП ограничен в 3 года (срок исковой давности), в течение которых не только ИФНС может проводить контрольные мероприятия, но и сам бизнесмен вправе возвращать из бюджета переплату по налогам.

В соответствии с подп. 8 п. 1 ст. 23 НК ИП обязаны в четырехлетний срок обеспечить хранение следующих данных:

- По бухучету.

- По налоговому учету.

- По сведениям в части начисленных и уплаченных налогов.

- По документам, подтверждающим получение доходов и осуществление расходов.

Таким образом, даже после закрытия ИП налоговые сотрудники вправе назначить камеральную проверку по применяемым в периоде деятельности налогам. Продолжительность камералок составляет 3 мес. Согласно ст. 113 НК не может быть привлечен к ответственности налогоплательщик после истечения 3 лет с момента совершения правонарушения, за исключением поименованных в ст. 120 (грубое нарушение учета доходов/расходов ИП) и в ст. 122 (неуплата полная/частичная налогов и сборов).

Чем грозит налоговая проверка при ликвидации ООО

Как показывает практика, многие компании не решаются прекратить свою деятельность из-за выездной налоговой проверки. Причины ликвидации ООО могут быть самыми разными, и невозможность ведения дальнейшего бизнеса из-за сложностей в сфере документооборота одна из них.

Возможно, руководитель не обладает достаточными знаниями в сфере налогового и бухгалтерского учета или у него нет квалифицированного штата юристов. В итоге в процессе своей деятельности он понимает, что дальнейшее развитие бессмысленно.

Вот тут-то его и подстерегает засада: документы-то в любом случае приводить в порядок нужно. Получается, то, что не делалось за время ведения бизнеса, нужно сделать в ограниченный период времени. Спрашивается зачем? А затем, что согласно ст. 100 и Налогового Кодекса РФ налоговая служба осуществляет так называемую выездную ликвидационную проверку. Цель проверки при закрытии ООО – вынесение решения: одобрить ликвидацию или нет. Если в ходе проверки будут найдены несоответствия в документальной базе или ошибки при ведении документооборота, то:

- на руководителя будет наложен штраф в денежном эквиваленте, выплатить который нужно не позднее десяти календарных дней;

- результаты проверки при ликвидации ООО могут быть официально опубликованы, что не с лучшей стороны охарактеризуют компанию и могут негативно отразиться на дальнейшей деятельности ее руководителя;

- ООО вообще не получит свидетельства о ликвидации.

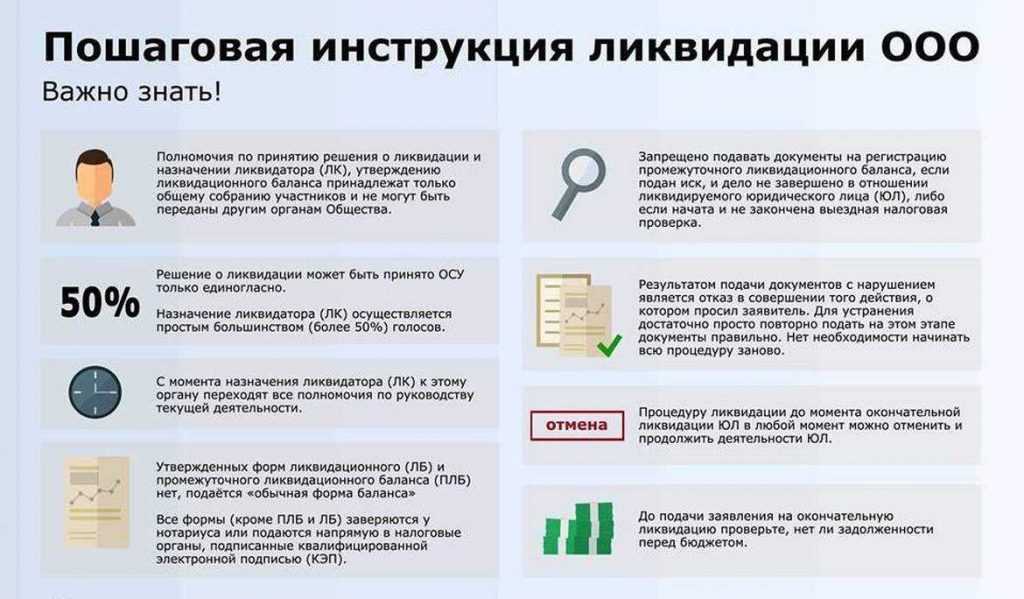

Документы в налоговую при ликвидации ООО

Помимо внутреннего документа (приказа, протокола, решения) о ликвидации общества с ограниченной ответственностью, в ФНС необходимо предъявить следующий перечень документации:

- заверенное нотариусом уведомление формы №Р15001 (первый раз оно подается не позднее 3-х дней с момента принятия решения о ликвидации, второй раз – при сдаче промежуточного ликвидационного баланса);

- нотариально заверенное уведомление формы №Р16001 (подается после расчетов со всеми кредиторами Общества);

- окончательный ликвидационный баланс (утверждается учредителями Общества и предоставляется в ФНС вместе с заявление на регистрации ликвидации предприятия);

- справка из ПФР, подтверждающая факт передачи данных об уволенных сотрудниках (данные сведения подают в течение 30 календарных дней с даты сдачи промежуточного ликвидационного баланса);

- квитанция, подтверждающая уплату госпошлины.

Всего в ФНС при ликвидации ООО обращаться потребуется 3 раза (при отсутствии ошибок в оформлении документов). Каждое обращение будет сопровождаться расписками и выдачей листов записей с изменениями в ЕГРЮЛ.

Так как подача заявлений по формам №№Р15001, Р16001 согласно законодательству требует нотариального заверения, необходимо подготовить документы заблаговременно. Нотариус для заверения подписи потребует следующие документы:

- ОГРН, ИНН;

- решение о создании ООО;

- устав Общества и протокол с последней утвержденной редакцией;

- протокол о ликвидации предприятия и данных о членах ликвидационной комиссии;

- паспорта членов ликвидационной комиссии;

- свежая выписка из ЕРГЮЛ.

При подготовке документов необходимо проявить внимательность. Они должны соответствовать всем требованиям законодательства и содержать достоверные данные. Одной из основных причин затягивания процедуры ликвидации ООО являются ошибки в документах, что приводит к многократному обращению в налоговую инспекцию.

Отвечаем: проверка бывает не всегда

Ваши знакомые отчасти правы, но не во всём.

Ликвидация ООО в статье 57 закона «Об обществах с ограниченной ответственностью» на сайте Консультанта

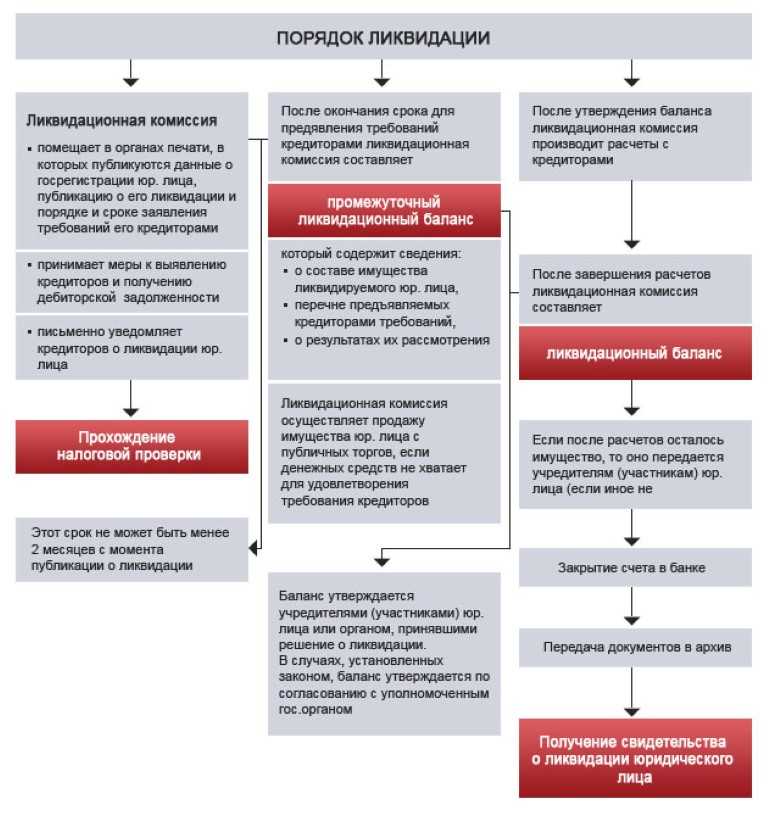

По закону ликвидация юридического лица занимает четыре месяца. Если кратко, процедура такая:

- участники компании принимают решение о ликвидации и назначают ликвидационную комиссию;

- составляют протокол собрания с решением о ликвидации и уведомление о ликвидации по форме Р15 001;

- в течение трех дней после решения сообщают в регистрирующую налоговую о ликвидации, отдают протокол и уведомление;

- через пять дней налоговая выдает лист о том, что сделала запись в реестр юридических лиц, и компания начинает процесс ликвидации;

- компания публикует запись о ликвидации в «Вестнике государственной регистрации»;

- сообщает о ликвидации партнерам, перед которыми есть долги;

- за два месяца до ликвидации предупреждает сотрудников об увольнении и заявляет в службу занятости;

- готовит и сдает в налоговую промежуточный ликвидационный баланс;

- оплачивает задолженность перед сотрудниками, налоговой, партнерами;

- сдает декларации, отчитывается в фонды по уволенным сотрудникам, сдает окончательный ликвидационный баланс;

- участники делят между собой имущество;

- подают в налоговую заявление о ликвидации.

Выездная налоговая проверка в статье 89 Налогового кодекса на сайте Консультанта

Процедура долгая, но несложная: выполняй по шагам и всё. А если не хочется самому заполнять бумаги и ходить по инстанциям, можно нанять юриста.

Есть один нюанс. Когда компания подает заявление на ликвидацию, налоговая может решить, что нужна выездная проверка. Это право налоговой, но не обязательное условие. Нет гарантии, что налоговая обязательно придет с проверкой при ликвидации вашей компании.

Если налоговая решает провести проверку юридического лица, она приостанавливает ликвидацию. Налоговая хочет убедиться, что компания не пытается закрыться, чтобы скрыть долги по налогам.

Чьи потери из-за коронавируса могут привести к банкротству

Максимальные потери понесли фирмы, которые оказывают услуги населению. К ним можно отнести ИП, самозанятых и микропредприятия, оказывающие услуги по ремонту техники, развлекательные и организационные услуги. Также сильные финансовые потери понесли кинотеатры, спортивные школы и центры по развитию детей, фитнес-залы, парикмахерские, салоны красоты, СПА-салоны и подобные компании.

Это связано с тем, что деятельность таких организаций восстановлена только частично. Кроме этого, для возобновления деятельности, необходимо закупить новое оборудование и заключать договоры на вывоз ТБО. И это если не говорить об ограничении одновременного количества клиентов в помещении.

Отдельно хотелось бы остановиться на гостиницах и туроператорах. Им прошлось тяжелее всего. Несмотря на то, что их деятельность уже возобновилась, финансовые потери у них большие. Первоначально туроператорам и гостиницам пришлось отметить все забронированные туры и размещения, вернуть покупателям авансы. Сейчас россиянам разрешили путешествовать, но многие боятся за свое здоровье и предпочитают остаться дома. Другие же – едут «дикарями», не обращаясь к туроператорам или в гостиницы.

Не обязательно, что финансовые потери повлекут за собой банкротство. Но в ближайшее время таким фирмам придется очень тяжело. И никакие меры государственной поддержки не помогут им сразу восстановить деятельность.

Подводя итог, можно утверждать, что большинство компаний не смогут выйти из «коронакризиса» без финансовых потерь. А высокие расходы на оплату труда и уменьшение спроса на ряд услуг может привести часть бизнеса к банкротству.

В настоящее время бизнес в России пострадал относительно, примерно на половину. Государство внесло свой вклад в такую ситуацию, выдав субсидии и дав отсрочку платежей по налогам и кредитам, и приостановив все налоговые проверки.

Главное, чтобы после снятия всех ограничений и возвращения к привычному ритму работы, налоговые органы не начали усердно проверять фирмы, назначать штрафы и пени, а также взыскивать неуплаченные суммы налогов и сборов. То же самое касается и других ведомств.

Российскому правительству не стоит начинать проверки в отношении юридических лиц на наличие фактов незначительных правонарушений. Так как размеры штрафов за нарушения большие, а предприятия все свои резервы «пустили» на выплату заработной платы сотрудникам и поддержания деятельности.

Как на бизнес влияет карантин?

Одним из самых эффективных методов борьбы с распространением вируса пока остается самоизоляция и карантин. По этой причине во многих странах, и в России в том числе, людям рекомендуют поменьше выходить на улицу, не посещать людные места.

Многие компании, чтобы защитить своих сотрудников, вынуждены переводить их на удаленную работу. На удаленке уже работают сотрудники Яндекса, Rambler Ситимобил, Мейл.ру и других компаний. В некоторых российских банках те сотрудники, чья должность это позволяет, перешли на работу из дома.

Из-за карантина страдают рестораны, кафе и сфера развлечений. Рестораны и кафе уже закрыли в Сирии, Англии, Франции, Испании, Чехии. Это скоро может произойти и в России.

В Краснодарском крае власти рекомендуют остановить работу ресторанов, кафе и развлекательных клубов до 1 мая, а в Москве некоторые точки общественного питания уже закрылись для посещения и работают только в качестве доставки еды.

По указу Сергея Собянина запрещены мероприятия в помещениях с числом людей больше 50 человек. Из-за вируса отменяются многие культурные события. До 10 апреля запрещены все массовые мероприятия. От этого страдают организаторы мероприятий, концертные залы, спортивные площадки и т. д.

По прогнозам, из-за вируса рестораны и кафе Москвы и Питера в первом квартале 2020 потеряют больше 30% прибыли. Развлекательные площадки из-за коронавируса потеряли больше половины клиентов.

Несет убытки и сфера услуг. В фитнес-центрах и спа-салонах спад посещаемости на 40%. И примерно на 20% меньше стало посетителей в парикмахерских и салонах красоты.

Как избежать ВНП при ликвидации

До недавнего времени (примерно год-два назад) работала формула миграции — юридическое лицо снимается с адреса местонахождения, переезжает в другой регион, становится на налоговый учет и спокойно закрывается, т.к. на новом месте интереса к ней еще никакого нет. Благодаря усилиям ФНС, формула перестала работать — на переезд стало уходить по нескольку месяцев, за время которых усилия по миграции приравнивались инспекторами к усилиям по ликвидации со всеми вытекающими последствиями — интересен/проверка. Не интересен — да пусть катится.

Поэтому лучший способ избежать ВНП — не вызывать интереса, быть серым, безликим, не модным юридическим лицом. А если интерес и возник, стараться, чтобы его размер был пропорционален юридическому лицу.

Можно, если в учредителях, директорах, либо иных контролирующих должника лиц, есть физическое лицо, которое готово принять на себя долги компании. Можно, если есть хороший адвокат, который знает что и как делать с МВД и со Следственным Комитетом. Можно, если арбитражный управляющий знает, как увеличить реестр требований кредиторов на сумму, как минимум вдвое превышающую требования налогового органа.

2016 стал переломным годом в ликвидации юридических лиц, 2017 год уже дорогой. 2018 и все последующие станут еще дороже, т.к. на рынке прослеживается деятельность явной монополии.

Поэтому, если предприятие простое, незачем мудрить с ликвидацией. Если сложное, на ней нельзя экономить.

Защитите себя от налоговых проверок. Онлайн-курс от бывшего сотрудника ОБЭП, а ныне известного налогового консультанта сейчас со скидкой 50 %. Сейчас всего за 2750 руб.

Вы научитесь противостоять давлению налоговиков, грамотно вести себя на допросах и выемке, защищать себя от уголовки и субсидиарки.

Куча практических советов и минимум теории. Обучение полностью дистанционно, выдаем сертификат. Успейте купить (у нас еще пять курсов со скидкой).

https://www.youtube.com/embed/

Как проходит налоговая проверка?

После получения уведомления налоговая назначает проверку ООО. При этом аудит может проводиться даже в том случае, если он уже проходил относительно недавно (п. 11 ст. 89 Налогового кодекса РФ). Руководитель ФНС выносить решение, в котором указывает наименование Общества, предмет проверки, ее сроки и список уполномоченных для досмотра документации лиц.

Проверяемый период составляет не более 3-х предшествующих лет, а сроки проверки не превышают 2-х месяцев.

В ходе аудита ликвидируемого ООО, налоговой проверяются следующие типы документации:

- кассовая отчетность;

- первичные бухгалтерские документы (договоры, чеки, счета-фактуры, накладные и т.п.);

- договоры аренды;

- налоговые декларации и другие отчеты, которые предоставляются юридическими лицами в социальные фонды.

Проверяющие имеют право не только проверять документы, но и проводить инвентаризацию, а также осуществлять ревизию складских и подсобных помещений, что закреплено в п. 13 ст. 89 Налогового кодекса РФ.

Налоговая проверка – это ключевой этап ликвидации общества с ограниченной ответственностью. Ее последствия могут привести к незапланированным финансовым издержкам. Но есть возможность пройти этот этап с минимальными потерями.

Основной целью аудита, проводимого ФСН, является выявление нарушений российского законодательства в области налогового и бухгалтерского учета во время ведения компанией своей хозяйственной деятельности, и определение преднамеренного занижения учредителями Общества базы налогообложения.

Чтобы налоговая проверка при ликвидации ООО прошла максимально быстро и без штрафных санкций, стоит предпринять меры для выявления возможных нарушений. Это можно сделать посредством внешнего и внутреннего аудита.

Внутренний аудит можно поручить бухгалтерии предприятия. Но, как показывает практика, внутренней проверки недостаточно, так как сотрудники могут проявлять личную заинтересованность. Внешний аудит осуществляется сторонней аудиторской компании. После проверки бухгалтерской и финансовой документации независимые аудиторы составляют отчет. В нем содержатся все выявленные недочеты, допущенные бухгалтерией компании. По данным такого заключения можно самостоятельно скорректировать отчеты и осуществить доплаты в бюджет и фонды в случае выявления недоимок. Все это поможет избежать конфликтов с налоговым органом и начисления штрафов.

Порядок действий проверяемой организации при проверке

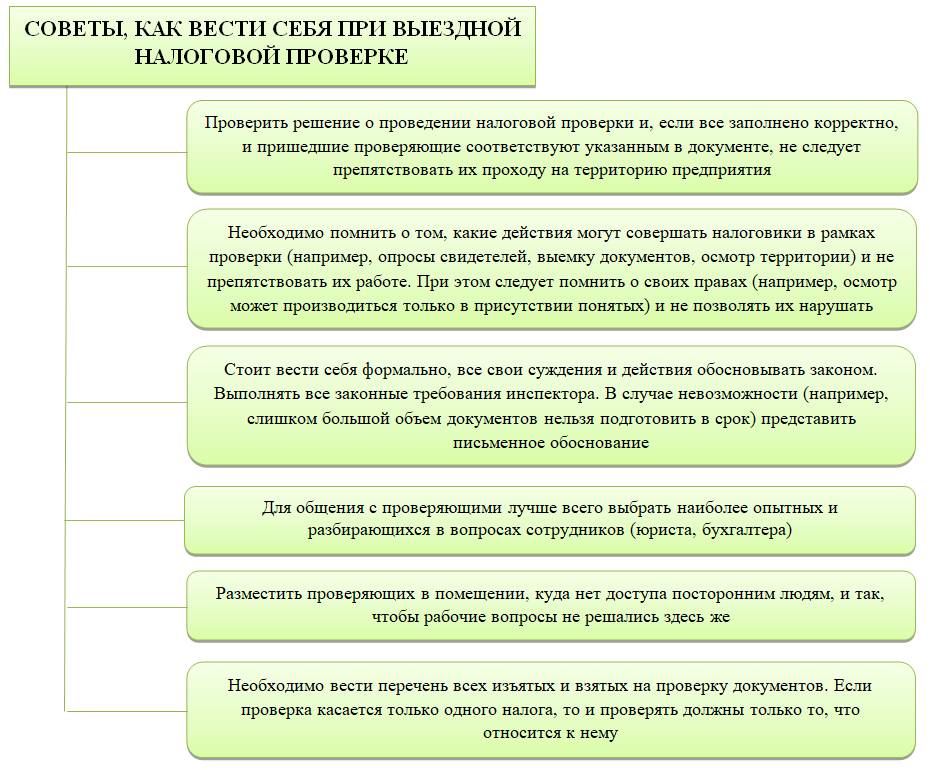

От компаний, которые налоговый орган проверяет перед ликвидацией, требуется выполнение следующего:

- предоставление представителям налогового органа помещения для проверки;

- обеспечить представителей ФНС возможностью ознакомления с документами.

Помимо обязанностей у проверяемой компании существуют и права. К примеру, компания может потребовать участия понятых при проведении осмотра документации или их истребовании.

Проверяемой компании также следует помнить следующее:

- При невозможности представить необходимую документацию инспекторам, необходимо уведомить их об этом в письменном виде, указав причины.

- При попытке скрыть информацию и представить ее в не в полном объеме, компания может быть привлечена к административному взысканию.

- Если по итогам налоговой проверки уклоняться от получения результата, то он будет направлен в адрес компании по почте.

Как избежать ревизии — частные ситуации

Проверка начинается с оформления и передачи в налоговую службу отчетной документации предприятия. По результатам изучения документов комиссия, контролирующая процесс ликвидации, принимает решение о необходимости выезда на место. Существует несколько причин, по которым проверка ООО не осуществляется:

- Организация вовремя и полностью отчитывалась по налогам. Передаваемые декларации заполнялись без нарушений, и имеют необходимую информацию. При этом у сотрудников ФНС не возникает подозрений в отношении подлинности данных, приведенных в документации.

- Компания не имеет кредиторов и дебиторов. Это относится как к обычным гражданам, так и к различным типам фондов, в том числе внебюджетным и бюджетным.

- Последние три года компания не вела деятельности. Это должно подтверждаться отсутствием движения денег на счетах, выплат зарплаты и других платежей.

- Баланс общества «нулевой», что свидетельствует об остановке деятельности.

- В компании работает единственный участник, что исключает разделение активов ООО на несколько долей.

- Для ликвидации привлечен профессиональный юрист или специальная компания.

Чтобы снизить вероятность ревизии ФНС, можно выполнить следующие мероприятия:

- Провести внутреннюю проверку (реализует бухгалтерия ООО).

- Организовать внешнюю проверку. Здесь к работе привлекаются сторонние аудиторские компании. Отчет таких организаций позволяет внести правки в документы и своевременно доплатить налоги.

Аудиторская проверка позволяет вовремя выявить и устранить имеющиеся нарушения законодательства и ошибки в бухгалтерии.