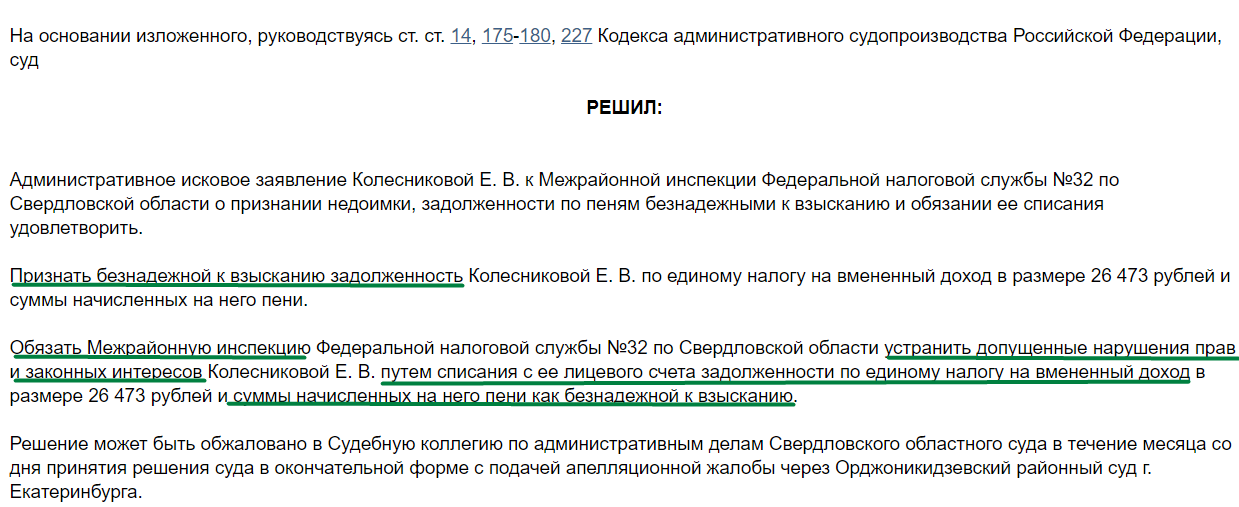

Какие документы есть еще:

- Все документы из раздела «Заявление»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Заявление»:

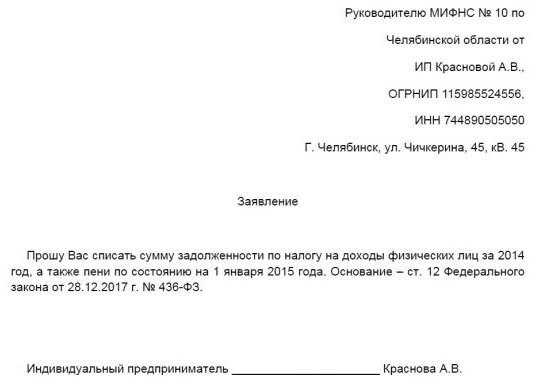

- Форма заявления о списании реструктурированной задолженности по пеням и штрафам перед федеральным бюджетом

- Форма заявления гражданина, выразившего желание стать опекуном или попечителем либо принять детей, оставшихся без попечения родителей, в семью на воспитание в иных установленных семейным законодательством Российской Федерации формах

- Форма заявления руководителю Росздравнадзора о регистрации медицинского изделия

- Форма заявления об аттестации в качестве патентного поверенного

- Форма заявления о регистрации в качестве патентного поверенного и выдаче регистрационного свидетельства патентного поверенного

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Незаконные способы оптимизировать налоги

-

Использование фирм-однодневок.

Компании создают формальный документооборот между организацией и рядом фирм-однодневок, чтобы увеличить расходы по прибыли и вычеты по НДС. Но налоговая легко выявляет такие схемы – сейчас подтвердить реальность бизнес-процессов не составляет труда. -

Дробление бизнеса с созданием ООО на спецрежимах.

Частая история – компания вырастает, обороты и штат уже не вписываются в лимиты по УСН. Тогда собственники принимают решение создать вторую фирму или ряд ИП, которые работают с теми же клиентами, по тому же адресу и пр. Громкие дела с блогерами как раз связаны со схемами дробления. -

Сокрытие дохода через личные счета сотрудников.

Выручка перечисляется сотрудникам компании, чтобы скрыть доход от налоговой. -

Дробление бизнеса с привлечением ИП на УСН Доходы.

На сотрудников компании оформляют ИП, те продолжают работать на фирму и получать зарплату как вознаграждение по договору.

ФНС научилась легко выявлять такие схемы. Но бизнес по-прежнему продолжает их использовать – кто-то по незнанию, другие – в надежде, что все обойдется. Лучше использовать легальные способы снизить налоги, не прибегая к серым схемам.

Когда компания не может претендовать на рассрочку или отсрочку?

Исходя из 1 п. 62 ст. НК РФ, срок уплаты налога (сбора) не изменяется, если в отношении заинтересованной компании:

- возбуждено уголовное дело в связи с нарушением налогового законодательства;

- расследуется дело о налоговом правонарушении, дело об административном правонарушении в налоговой сфере, таможенное дело в части уплаты налогов, по товарам, перемещенным через таможенную границу Таможенного союза;

- имеются значимые основания полагать, что компания воспользуется таким изменением режима уплаты налогов для сокрытия имеющихся денег, иного подлежащего налогообложению, имущества, либо руководители компании планируют выехать за пределы РФ на постоянное жительство;

- в течение 3 лет, предшествующих дате подачи соответствующего заявления, органом, указанным в 63 ст. НК РФ, выносилось решение о прекращении действия ранее предоставленных отсрочек, рассрочек, налоговых кредитов из-за нарушения условий изменения срока выплаты налога (сбора). Если имеются такие обстоятельства, запрашиваемое решение об изменении срока уплаты налога (сбора) выносить нельзя, а уже принятое решение подлежит немедленной отмене.

Общий порядок производства по делам о поименованных в НК РФ налоговых правонарушениях прописан в 101 ст. НК РФ. В 16 главе НК РФ описываются виды налоговых правонарушений, указывается ответственность за их совершение.

Порядок рассмотрения заявления на реструктуризацию долга

Перед подачей заявления заемщику необходимо организовать сбор документов. Рассмотрение не начнется без:

-

справки банков о ежемесячных оборотах денежных средств за каждый месяц из предшествующих подаче заявления 6 месяцев по счетам, а также о наличии или отсутствии картотеки по расчетному счету;

-

справки банков об остатках денежных средств на всех счетах;

-

перечень контрагентов-дебиторов с указанием цен договоров, заключенных с соответствующими контрагентами-дебиторами, и сроков их исполнения. Можно предоставить аналогичную информацию об иных обязательствах и основаниях их возникновения.

В статье 64 Налогового кодекса также указаны дополнительные документы, которые предоставляются налогоплательщиком в зависимости от оснований предоставления отсрочки или рассрочки.

В реструктуризации откажут при отсутствии у налогоплательщика обеспечения (залогового имущества, поручительства, банковской гарантии).

При условии наличия между налоговым органом и заявителем оформляется договор залога. При этом залогодателем может быть и третье лицо. Если имущество движимое, обязательное его страхование. При поручительстве оформляется договор между налоговым органом и поручителем. В случае гарантии она предоставляется банком, включенным в перечень отвечающих установленным требованиям Минфина РФ.

Корпорация МСП через свою Площадку по реструктуризации долга взаимодействует с налоговыми органами по вопросам содействия в предоставлении отсрочки или рассрочки для всех субъектов малого и среднего бизнеса. Начиная с разъяснения предпринимателям требований законодательства, Корпорация помогает избежать типичных ошибок при подготовке пакета документов в ФНС и предотвратить формальный отказ.

Бывает, что ФНС в связи с неоплаченным долгом инициирует судебный процесс о несостоятельности должника. В этом случае практически на любой стадии процесса возможно избежать банкротства, заключив мировое соглашение, и получить рассрочку по уплате задолженности. Эта процедура немного сложнее и дольше, но реализуема.

Специалисты Корпорации МСП до оформления заявления на предоставление отсрочки (рассрочки) детально прорабатывают с налогоплательщиком все вопросы: от основания получения, наличия обеспечения до подачи заявки и результатов его рассмотрения налоговыми органами или возможности заключения мирового соглашения. Предприниматели могут обратиться за помощью через Цифровую платформу МСП.РФ, воспользовавшись «Сервисом 360°» (раздел «Административное давление», категория «Защита от банкротства»). После получения обращения специалисты свяжутся с заявителем в течение 1–2 дней.

Виды налоговой оптимизации

Можно выделить следующие виды оптимизации налогообложения:

1) оптимизация по видам налогов (НДС, налог на прибыль, налог на имущество, налог на доходы физических лиц, единый социальный налог и другие налоги);

2) оптимизация налогообложения у организаций в зависимости от их принадлежности к той или иной сфере финансово-хозяйственной деятельности (например, банки, страховые организации, организации торговли и т. д.);

3) оптимизация налогообложения по категориям налогоплательщиков (организации, индивидуальные предприниматели, крупные, средние и малые предприятия).

Налоговую оптимизацию в зависимости от периода времени, в котором она проводится, можно подразделить на перспективную (долгосрочную) и текущую налоговую оптимизацию.

Если целью налогоплательщика является уменьшение налогообложения в процессе его повседневной (текущей) деятельности, то имеет место текущая налоговая оптимизация.

Текущая налоговая оптимизация заключается в применении совокупности методов, позволяющих снижать налоги в каждом конкретном случае в отдельно взятом налоговом периоде, например, при осуществлении той или иной операции путем выбора оптимальной формы сделки.

Деятельность налогоплательщика, позволяющая уменьшить налогообложение с учетом его деятельности в будущем, рассматривается, как перспективная (долгосрочная) налоговая оптимизация.

Перспективная налоговая оптимизация заключается в применении таких приемов и способов, которые уменьшают налоги в процессе всей деятельности налогоплательщика.

Подобная оптимизация достигается посредством правильной постановки на предприятии бухгалтерского и налогового учета, грамотного применения налоговых льгот и освобождений.

Используя следующие критерии разграничения видов налоговой оптимизации:

-

законность действий налогоплательщика (налогоплательщик нарушает закон или нет);

-

степень налоговой нагрузки: платит ли он налоги, не предпринимая действий по уменьшению налогообложения, либо каким-то образом минимизирует налог.

-

получим такие виды налоговой оптимизации:

-

действия налогоплательщика соответствуют закону, налоговые платежи производятся в обычном порядке. В этом случае осуществляется классическая налоговая оптимизация;

-

действия налогоплательщика соответствуют закону, налоговые платежи при этом по возможности уменьшаются. В этом случае осуществляется минимизация налогов;

-

действия налогоплательщика не соответствуют закону, налоговые платежи не производятся. В этом случае осуществляется противозаконная налоговая оптимизация.

-

Примеры из практики по оптимизации

Налоговая оптимизация бывает разных уровней. В примерах выше большая часть ситуаций – результат стремления радикально снизить нагрузку. Но оптимизация налогов – это не про резкое снижение выплат в бюджет. Это комплекс мер, который направлен на налоговую безопасность бизнеса.

В таких случаях прибегают к услугам консультантов. Например, эксперты 1C-WiseAdvice анализируют состояние бизнеса, разрабатывают правильную структуру бизнеса, ищут способы смягчить нагрузку и помогают документально подтвердить свою позицию перед налоговой на случай возможных вопросов.

Кейс: ИТ-компания и льготы

Тренд последнего десятилетия – цифровизация бизнеса. У больших компаний появляются отделы разработки, которые создают ИТ-продукты. Маркетплейсы, фуд-компании, ритейл создают свои приложения и сайты. А так как для IT на российском рынке есть много льгот, бизнес хочет ими воспользоваться.

Появляется желание вывести команду разработки в отдельное юрлицо. Можно ли так делать? Здесь важны детали.

-

Вышло разъяснение от налоговой для ИТ-компаний, где ФНС прямым текстом пишет, что реорганизация юрлица (разделение / выделение) в сфере ИТ не может рассматриваться налоговой как дробление.

-

Но никто не исключает, что разъяснение могут упразднить или начать трактовать как-то иначе. Потому что базовые требования налогового законодательства – бездумно дробить бизнес без оглядки на НК РФ нельзя. Всегда нужна деловая цель и экономический смысл.

Поэтому нужно выстраивать правильные взаимоотношения между юрлицами и заранее позаботиться о документах, которые подтверждают деловую цель и экономический смысл действий и процессов. Так и сделали эксперты 1С-WiseAdvice.

К компании обратилась организация, у которой было большое ИТ-подразделение с командой разработчиков. Задача – вывести бизнес в отдельное юрлицо и снизить риски по налогам. Специалисты 1С-WiseAdvice проанализировали бизнес-процессы компании и предложили решение по организации структуры.

Результат: компания получила возможность использовать льготы для ИТ и защитила бизнес – теперь в случае вопросов от налоговой клиент будет готов предоставить все документы и обосновать свою позицию.

Кейс: производство под защитой

Применение налоговых льгот не всегда оборачивается для бизнеса выгодой. Особенно если ФНС выявляет, что бизнес на самом деле не имел права на эту льготу. Часто собственник узнает об этом пост-фактум, когда налоговая подала в суд, чтобы взыскать недоимку, штрафы и пени.

Лучше заранее оценить риски, как это сделал собственник промышленного предприятия, который обратился к экспертам 1C-WiseAdvice. Запрос – компания претендовала на налоговую льготу и нужно было оценить законность и правильность применения льготной ставки, а также подготовить бизнес к возможным проверкам.

Результат: эксперты 1C-WiseAdvice помогли скорректировать структуру бизнеса, указали на ошибки и существенно снизили риск претензий со стороны налоговой при будущих проверках. Компания получила налоговую льготу и продолжает успешно работать.

Кейс: грамотная налоговая оптимизация

Нет единого решения для налоговой оптимизации – каждый случай индивидуален. Поэтому эксперты 1C-WiseAdvice на первом этапе исследуют бизнес, структуру, бизнес-процессы, изучают налоговый учет организации, чтобы понять, какие из решений подходят компании или группе компаний на этом этапе.

Так было и с компанией, которая работает в сфере общепита. Специалисты 1C-WiseAdvice:

-

проанализировали состояние бизнеса и выявили налоговые риски;

-

проанализировали налоговые проблемы, разработали налоговую схему;

-

выбрали инструменты для налогового планирования;

-

предложили решения по льготам, на которые может претендовать компания;

-

провели реструктуризацию бизнеса таким образом, чтобы снизить налоговые риски.

Результат: грамотная структура бизнеса со сниженным налоговым риском. Документально подтвержденная и аргументированная позиция компании по процессам и сделкам.

Что такое инвестиционный налоговый кредит?

Это изменение в сроке уплаты налога, когда компании дается возможность в течение оговоренного срока и в указанных пределах уменьшать свои налоговые платежи с дальнейшей поэтапной уплатой начисленных процентов и самого кредита.

Налоговый инвестиционный кредит отличается от рассрочки и отсрочки основаниями и сроками предоставления. Инвестиционный кредит одновременно является отсрочкой выплаты налогов и одной из форм бюджетного кредитования. Он часто дается по налогу на прибыль, реже – по региональным или местным налогам. Налоговый кредит дается на 1–5 лет, если компания вписана в реестр резидентов зоны территориального развития (по положениям закона 392-ФЗ) – на срок до 10 лет.

Компания, получившая инвестиционный кредит, снижает платежи по налогам, а затем постепенно платит сам кредит и начисленные по нему проценты. Это уменьшение происходит во всех отчетных периодах, пока неуплаченный налог не станет равным сумме инвестиционного кредита по договору.

Если у организации имеется 2 и более действующих договоров, то сумма кредита рассчитывается по каждому из них по отдельности. При этом накопление суммы кредита производится сначала по первому по сроку заключения договору. Когда же кредит достигнет предусмотренного инвестиционным договором размера, компания имеет право наращивать сумму кредита по очередному по дате заключения договору.

Кстати, во всех отчетных периодах суммы, на которые компания уменьшает налоговые платежи, не должны превышать 1/2 сумм соответствующих налогов, начисленных к уплате. Аналогично накопленная за налоговый период сумма инвестиционного кредита не должна превышать 1/2 суммы налога, подлежащего уплате компанией за соответствующий налоговый период. Если же это происходит, то разница между причитающейся и предельно допустимой суммой переносится на следующий отчетный период. Такие требования действуют, если в договоре об инвестиционном кредите, заключенном с компанией-резидентом зоны территориального развития, не предусмотрен иной порядок платежей.

Особенности предоставления налогового кредита

Исходя из 1 п. 67 ст. НК РФ, инвестиционный кредит может предоставляться компании-налогоплательщику соответствующих налогов, при наличии любого из следующих оснований:

- ведение компанией опытно-конструкторских, научно-исследовательских работ, технического перевооружения своего производства, направленного на трудоустройство инвалидов, активную защиту окружающей среды от загрязнения, повышение энергоэффективности производства;

- осуществление инновационной или внедренческой деятельности: создание или совершенствование технологий, новых видов материалов и сырья;

- выполнение компанией особо важных заданий по развитию региона, предоставление особо важных для населения услуг;

- выполнение государственного оборонного заказа.

- инвестирование в создание энергоэффективных объектов: относящихся к возобновляемым источникам энергии, производству тепловой и электрической энергии, многоквартирных домов, иных энергоэффективных объектов и технологий по Перечню, утвержденному 562 Постановлением Правительства РФ;

- включение компании в реестр резидентов зоны территориального развития в по 392-ФЗ.

Согласно 7 п. 67 ст. НК РФ, в законах субъектов РФ по региональным налогам и по налогу на прибыль (в части суммы налога, зачисляемой в бюджеты субъектов РФ), могут устанавливаться другие основания и условия предоставления налоговых кредитов, включая сроки его действия и процентные ставки на тело кредита. Они обычно устанавливаются по местным налогам нормативными правовыми актами муниципальных образований. Основаниями для получения налогового кредита служат документально подтвержденные заинтересованной компанией сведения.

Инвестиционный кредит выдается на основании заявления компании и оформляется договором регламентированной формы между уполномоченным органом и этой компанией. В этом заявлении компания обязуется уплатить проценты, которые будут начислены на сумму долга.

См. также:

Налоговые штрафы 2014

Образец документа:

Приложение N 1 к Постановлению Правительства Российской Федерации от 10 декабря 2009 г. N 995 (в ред. Постановления Правительства РФ от 30.12.2011 N 1249)

(форма)

В _________________________________________________________________________

(наименование налогового органа)

ЗАЯВЛЕНИЕ

о проведении реструктуризации задолженности по налогам,

сборам, начисленным пеням и штрафам перед

федеральным бюджетом

------T-----T-----T-----T------

______________________________________, ИНН ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

(полное наименование организации ---+--+--+--+--+--+--+--+--+---

в соответствии с учредительными

документами)

___________________________________________________________________________

(адрес места нахождения организации)

в соответствии с Постановлением Правительства Российской Федерации от

10 декабря 2009 г. N 995 просит провести реструктуризацию следующей

задолженности:

---------------------------------------------------------------------------

Вид налога (сбора) ¦ Наименование налога ¦ Сумма

и иных обязательных платежей ¦ (обязательного платежа) ¦ задолженности

-------------------------------+---------------------------+---------------

Федеральные налоги и сборы

всего

Начисленные пени и штрафы

всего

общая задолженность

по налогам и сборам,

а также пеням и штрафам

---------------------------------------------------------------------------

Проектом графика погашения задолженности предусматривается погашение:

а) задолженности по налогам и сборам перед федеральным бюджетом,

которая по состоянию на 1 сентября 2011 г. составляет рублей

(рублей)

---------------------------------------------------------------------------

Год ¦Остаток суммы¦ Годовая сумма ¦Проценты к

реструктуризации ¦задолженности¦ задолженности ¦уплате исходя

¦ по налогам ¦по налогам и сборам,¦из 1/10 став-

¦ и сборам ¦ подлежащая уплате ¦ки рефинанси-

¦ +--------------------+рования

¦ ¦процентов от ¦ в ¦Банка России

¦ ¦ суммы ¦рублях¦

¦ ¦задолженности¦ ¦

¦ ¦на 1 сентября¦ ¦

¦ ¦ 2011 г. ¦ ¦

-------------------------+-------------+-------------+------+--------------

1-й год реструктуризации 0

2-й год реструктуризации 2

3-й год реструктуризации 6

4-й год реструктуризации 12

5-й год реструктуризации 16

6-й год реструктуризации 20

7-й год реструктуризации 22

8-й год реструктуризации 22

Итого за период

реструктуризации

---------------------------------------------------------------------------

б) задолженности по начисленным пеням и штрафам перед федеральным

бюджетом, которая по состоянию на 1 сентября 2011 г. составляет рублей

(рублей)

---------------------------------------------------------------------------

Год ¦ Остаток суммы ¦ Годовая сумма

реструктуризации ¦ задолженности ¦задолженности по пеням и

¦ по пеням и штрафам ¦ штрафам, подлежащая

¦ ¦ уплате

----------------------------+--------------------+-------------------------

-й год реструктуризации

-й год реструктуризации

-й год реструктуризации

...

---------------------------------------------------------------------------

Условия проведения реструктуризации задолженности, предусмотренные

Постановлением Правительства Российской Федерации от 10 декабря 2009 г. N

995, выполнены.

Руководитель организации _____________ (___________________) ______________

(подпись) (ф.и.о.) (дата)

М.П.

Дата поступления заявления __ __ ______________ (_________________________)

(отметка налогового органа) (подпись) (ф.и.о.)

Этапы налоговой оптимизации

В процессе налоговой оптимизации можно выделить ряд этапов.

Такими этапами являются:

-

первый этап — непосредственно создание коммерческой организации;

-

второй этап — выбор наиболее выгодного с налоговой точки зрения места расположения как самого предприятия, так и его руководящих органов, филиалов и дочерних компаний. При этом учитывается не только налоговый режим, предоставляемый местным законодательством, но и возможность и условия предоставления налоговых кредитов и иных специальных льгот, возможность безналогового перевода доходов из одной страны в другую, условия налоговых соглашений и т. п.;

-

третий этап — выбор оптимальной для конкретных целей деятельности организационно-правовой формы юридического лица или формы предпринимательства без образования юридического лица;

-

четвертый этап — анализ и максимально правильное использование всех предоставленных налоговым законодательством преимуществ и льгот по каждому из налогов при осуществлении текущей предпринимательской деятельности;

-

пятый этап — анализ всех возможных форм сделок, которые будут осуществляться в коммерческой деятельности, с точки зрения минимизации налогов;

-

шестой этап — решение вопроса о надлежащем размещении активов и прибыли организации с целью получения дохода от инвестиций.

Элементы налоговой оптимизации

Элементами налоговой оптимизации являются:

-

система контроля за правильностью начисления налогов и своевременной уплатой налогов в бюджет;

-

оптимизация налоговых обязательств;

-

точное исполнение налоговых обязательств;

-

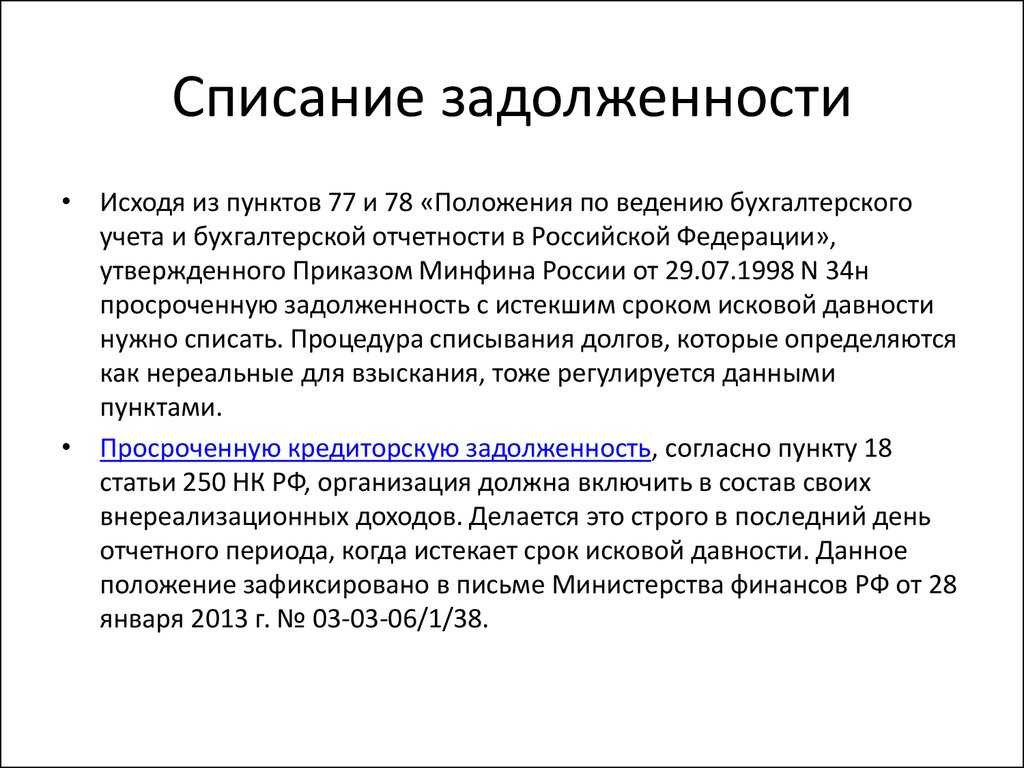

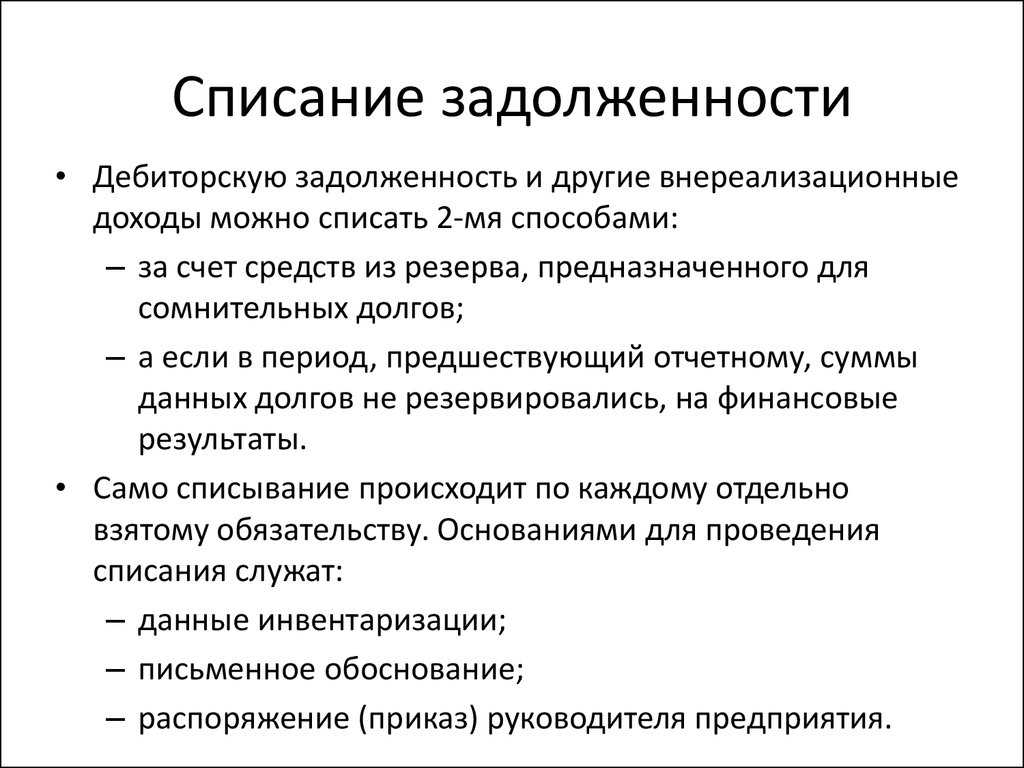

недопущение возникновения дебиторской задолженности по хозяйственным договорам за отгруженную продукцию, выполненные работы, оказанные услуги на сроки, которые превышают срок исковой давности;

-

система бухгалтерского и налогового учета, которая дает возможность получать своевременную объективную информацию о хозяйственной деятельности для целей налогового планирования.

Отсрочки по таможенным платежам

Рассрочки (отсрочки) по налогам, подлежащим уплате из-за перемещения ряда товаров через таможенную границу Таможенного союза, предоставляются при наличии весомых оснований, прописанных в:

- законодательстве Таможенного союза,

- российском законодательстве о таможенном деле.

Основные положения 83 ст. Таможенного Кодекса гласят, что условия, основания, порядок изменения сроков выплаты таможенных пошлин определяются одноименным Соглашением. В соответствии в 4 ст. этого Соглашения, решение о предоставлении рассрочки (отсрочки) по уплате таможенных пошлин может приниматься исключительно по письменному заявлению плательщика:

- в Республиках Беларусь и Казахстан – таможенным органом, куда подается соответствующая таможенная декларация;

- в России – Федеральной таможенной службой или назначенным ей таможенным органом.

Учтите, что в заявлении о предоставлении рассрочки (отсрочки) выплаты пошлин необходимо указать:

- сведения о плательщике;

- полные наименования товаров;

- реквизиты международного или внешнеторгового договора;

- весомые основания для предоставления рассрочки (отсрочки);

- сумму таможенных пошлин, по которым запрашивается рассрочка или отсрочка;

- необходимый срок рассрочки или отсрочки;

- график с суммами поэтапной выплаты таможенных пошлин по рассрочке;

- информацию об отсутствии фактов, указанных в 8 статье настоящего Соглашения, наличие которых делает рассрочку или отсрочку невозможной.

По 134 ст. закона 311-ФЗ рассрочка или отсрочка может быть предоставлена при наличии любого из следующих оснований:

- причинения компании ущерба из-за стихийных бедствий, технологических катастроф, иных непреодолимых обстоятельств;

- задержек финансирования из федерального бюджета, отсутствия оплаты выполненного компанией госзаказа;

- если товары, ввозимые на территорию РФ, являются скоропортящимися;

- осуществления компанией поставок по международному договору России;

- если товары, которые ввозятся на территорию РФ, включены в Перечень, утвержденный 101 Постановлением Правительства РФ.

Обратите внимание, что проценты на непогашенную сумму рассрочки начисляются в тех случаях, когда она предоставлялась по причине возможного банкротства компании, либо сезонного характера ее деятельности (4 п. 64 ст

НК РФ).