Имущество, являющееся объектом налогообложения

Налогом на имущество облагается движимое имущество

и недвижимое имущество

, либо только недвижимое имущество, в зависимости от категории налогоплательщика.

Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом

(п.2 ст.130 ГК РФ).

Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе*.

*В соответствии с действующим законодательством государственной регистрации подлежит следующее движимое имущество:

1. Транспортные средства (п.3 ст.15 закона от 10.12.1995г. №196-ФЗ «О безопасности дорожного движения»).

При этом, в соответствии с Постановлением Правительства РФ №938 от 12.08.1994г. «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации», государственной регистрации на территории РФ подлежат так же:

- самоходные дорожно-строительные машины,

- иные машины,

2. Оружие (ст.12, 13, 15 закона от 13.12.1996г. №150-ФЗ «Об оружии».)

ДЛЯ РОССИЙСКИХ ОРГАНИЗАЦИЙ

Объектом налогообложения признается движимое имущество

и недвижимое имущество

, в том числе переданное:

- во временное владение,

- в пользование,

- распоряжение,

- доверительное управление,

- внесенное в совместную деятельность,

- полученное по концессионному соглашению,

*

Соответственно, если компания приобретает недвижимое имущество с целью последующей перепродажи, то такая недвижимость не принимается к бухгалтерскому учету организации в качестве объекта ОС.

А это означает, что налог на имущество с такой недвижимости начислять и уплачивать не нужно.

Аналогичная позиция изложена в письме Минфина от 15.11.2011г. №03-05-05-01/87:

«Учитывая изложенное, недвижимое имущество, приобретенное с целью последующей перепродажи, учитываемое в бухгалтерском учете в качестве товара на счете 41 «Товары», налогом на имущество организаций не облагается.»

*

При этом российским организациям необходимо учитывать особенности налогообложения имущества:

а)

Переданного в доверительное управление.

В соответствии со ст.378 НК РФ, имущество:

- переданное в доверительное управление,

- приобретенное в рамках договора доверительного управления,

подлежит налогообложению у учредителя

доверительного управления (за исключением имущества, составляющего паевой инвестиционный фонд).

Имущество, составляющее паевой инвестиционный фонд, подлежит налогообложению у управляющей компании

(при этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд).

б)

При исполнении концессионных соглашений.

Статьей 378.1 НК РФ предусмотрено, что имущество:

- переданное концессионеру,

- созданное им в соответствии с концессионным соглашением,

подлежит налогообложению у концессионера

.

ДЛЯ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ, ОСУЩЕСТВЛЯЮЩИХ ДЕЯТЕЛЬНОСТЬ В РФ ЧЕРЕЗ ПОСТОЯННЫЕ ПРЕДСТАВИТЕЛЬСТВА

движимое

и недвижимое имущество

, относящееся к объектам ОС, имущество, полученное по концессионному соглашению.

ДЛЯ ИНОСТРАННЫХ ОРГАНИЗАЦИЙ, НЕ ОСУЩЕСТВЛЯЮЩИХ ДЕЯТЕЛЬНОСТЬ В РФ ЧЕРЕЗ ПОСТОЯННЫЕ ПРЕДСТАВИТЕЛЬСТВА

Объектами налогообложения признаются:

находящееся на территории РФ и принадлежащее указанным иностранным организациям на праве собственности недвижимое имущество

и полученное по концессионному соглашению недвижимое имущество.

иностранной компанией

Такая позиция изложена в Письме Минфина от 18.12.2012г. №03-05-05-01/76:

«Вместе с тем п. 3 ст. 374 Кодекса установлено, что объектами налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признаются находящееся на территории Российской Федерации и принадлежащее указанным иностранным организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество.

На основании п. 2 ст. 375 и п. 5 ст. 376 Кодекса налоговая база в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности иностранных организаций в Российской Федерации через постоянные представительства, принимается равной инвентаризационной стоимости объекта недвижимого имущества по состоянию на 1 января года, являющегося налоговым периодом.»

Рубрика «Вопросы и ответы»

Вопрос №1. Какие последствия возникают в случае отсутствия в договоре займа с учредителем информации о безвозмездности или указания размера процентов?

Плата по договорам займа, не имеющих указания о безвозмездности или величины взимаемого процента, устанавливается в соответствии с действующей ставкой рефинансирования, принятой на дату ежемесячных выплат до окончания действия договора.

Вопрос №2. Можно ли оформить вклад учредителя организации в форме дарения?

Передача имущества, денежных средств между юридическим лицами в форме дарения не производится. Запрет установлен согласно ст. 575 ГК РФ. Аналогично не производится прощение долга, которое можно отнести к сделке дарения.

Вопрос №3. Применяется ли вычет по НДС по товарам, приобретенным за счет помощи, предоставленной учредителем?

Законодательством не установлен запрет на применение вычета в зависимости от источника финансирования операции по приобретению товаров, используемых для последующей реализации. Вычет применяется в общем порядке.

Вопрос №4. Может ли третье лицо производить операции по взносу имущества или предоставлении помощи от имени учредителя?

Аналогично другим сделкам, операциям гражданского характера лицо может производить действия через представителя. Для подтверждения полномочий представитель физического лица должен представить нотариально заверенную доверенность, организация – документ, удостоверенный руководителем и подтвержденный печатью предприятия. Действия должны быть оформлены от лица учредителя с составлением подтверждающих документов.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Точного определения материальной помощи в законодательстве нет. Как правило, под этим подразумевают социальную поддержку организацией работников, при наступлении каких либо событий. Она выдается как нынешним, так и бывшим работникам. Мат помощь выражается в денежной форме, но включает в себя и передачу вещей или имущества.

Основанием для выплаты – заявление сотрудника. Если мат помощь попадает под категорию, которая освобождает от налогообложения, либо выплачена при рождении (усыновлении) ребенка, сотрудник подтверждает эти события справками.

Как происходит инвентаризация счета 03

Как и остальные активы компании, активы со счета 03 подлежат инвентаризации. Она проводится с целью выявить соответствие имеющихся объектов данным бухгалтерского учета, а также проверить фактическое состояние этих объектов.

Принципы инвентаризации по счету 03 ничем не отличаются от принципов инвентаризации, проводимой по основным средствам, собранным на счете 01. Также издается приказ о ее проведении, создается комиссия, которая непосредственно исследует активы и проверяет наличие документов о праве собственности хозсубъекта на эти объекты, по результатам проведения составляется опись и сличительная ведомость.

ВАЖНО! Инвентаризационные описи по форме ИНВ-1 составляются отдельно на объекты основных средств, используемые в самой организации и учтенные на счете 01, и отдельно на объекты, учтенные на счете 03.

Однако свои нюансы имеются, ведь активы со счета 03 зачастую являются сданными в аренду/лизинг и, соответственно, располагаются за пределами организации. Так, может потребоваться дополнительно:

- Проверить наличие договоров аренды или лизинга, по которым активы переданы.

- Выезд членов комиссии на место эксплуатации объекта (по согласованию с арендатором/лизингополучателем).

Вполне возможны и другие действия при проведении инвентаризации оговариваемых объектов, все зависит от специфики деятельности хозсубъекта.

Отдельные нюансы учета помощи учредителя, доля которого в уставном капитале менее 50% (для УСН, ОСНО, ЕСХН, ЕНВД)

Организации на УСН, ОСН, ЕСХН, получившие денежную помощь от учредителя, который владеет менее 50% их капитала, учитывают ее во внереализационном доходе.

Прибыль признается на дату:

- принятия денег в кассе (либо расчетный лес);

- принятия имущества (основание — заключенный акт приема-передачи переданного имущественного объекта).

Указанные нормы одинаково действуют при кассовом методе и методе начисления. Принятая помощь в виде имущества, имущественных (неимущественных) прав и направленная на прибавление чистых активов не облагается налогом на прибыль. Причем процент долевого участия помогающей стороны (учредителя, акционера, участника) в уставном капитале здесь роли не играет.

Несколько по-иному обстоит ситуация, когда организация занимается разными видами деятельности. Допустим, совмещается два режима — ОСНО и ЕНВД. Если организация не может точно распределить внереализационный доход между ними, тогда вся сумма этого дохода причисляется к базе налога по прибыли. Собственно сам налог взимается по действующей ставке 20%.

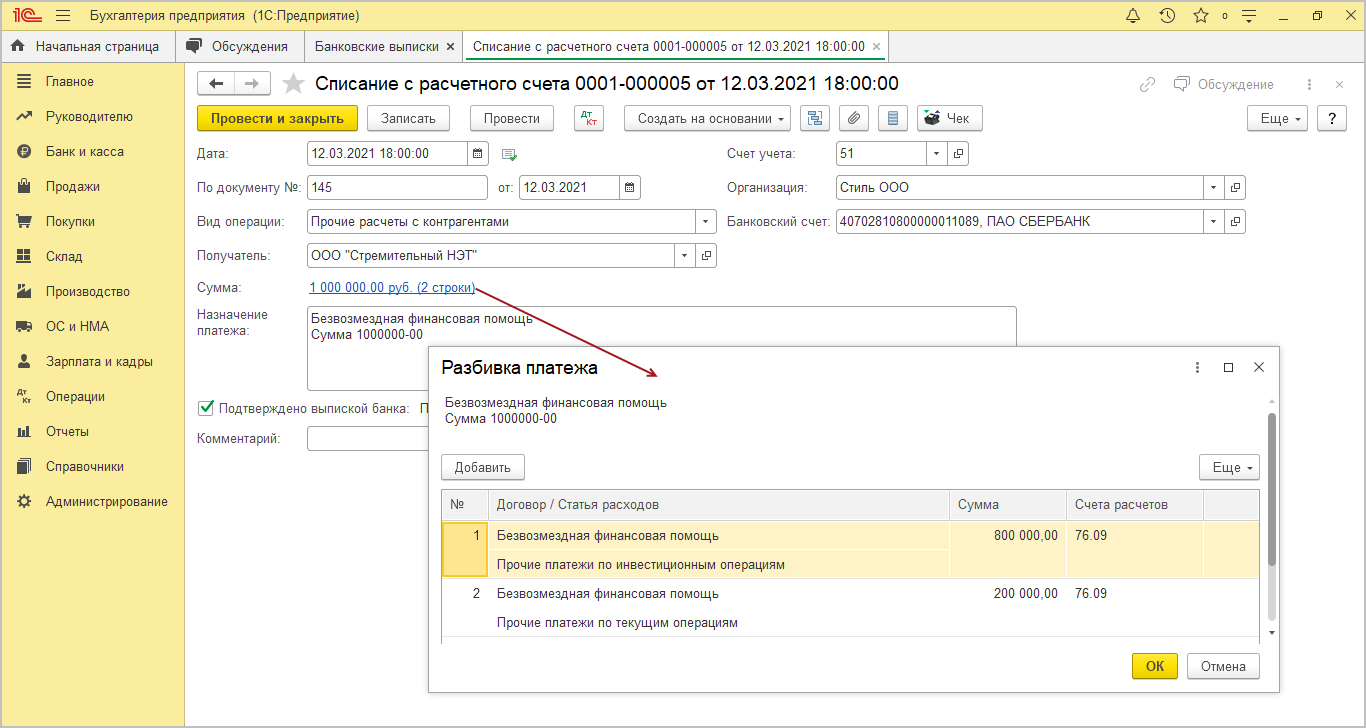

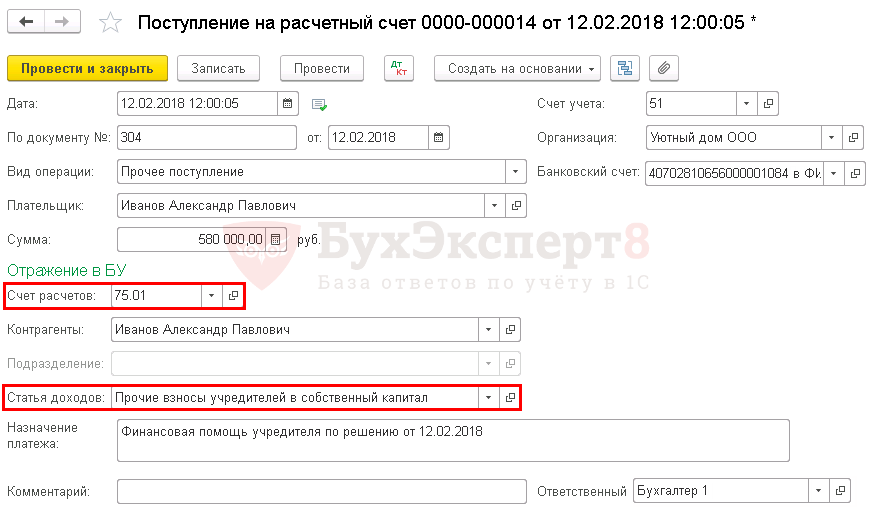

Пример 1. Взнос учредителя деньгами на прибавление оборотных средств

Учредитель ЗАО «Приз» С. Н. Сафонова владеет 60% уставного капитала общества. В счет прибавления оборотного капитала своей компании она перечислила безмездную денежную помощь 700 000 руб. Расчетный счет ЗАО «Приз» был пополнен 20.10.2017.

Именно на дату зачисления денег (20.10.2017) бухгалтер ЗАО «Приз» должен показать операцию по получению денежных средств. С этой целью используется запись ДТ 50 (51), КТ 91-1. С внесенной денежной помощи С. Н. Сафоновой налог на прибыль не исчисляется, т. к. долевое участие в уставном капитале этого учредителя составляет более 50%.

Пример 2. Взносы учредителей деньгами на покрытие ущерба

У компании «Стрела» за 2016 год насчитан ущерб 300 000 руб. Ее учредители (3 человека) приняли решение восполнить образовавшуюся недостачу средств за счет собственных денег. Безмездная помощь деньгами от лица учредителей была внесена в следующих пропорциях:

- Б. Д. Сидоров (долевое участие в капитале составляет 55%) — 200 тыс. руб.;

- Н. Л. Князев (долевое участие 23 %) — 50 тыс. руб.;

- Е. В. Коротких (долевое участие 22 %) — 50 тыс. руб.

| Проводки по безмездной помощи на возмещение ущерба | Характеристика |

| ДТ 75 (Деньги Б. Д. Сидорова на покрытие ущерба»), КТ 84 | Решение о покрытии части ущерба Б. Д. Сидоровым |

| ДТ 75 (Деньги Н. Л. Князева на покрытие ущерба), КТ 84 | Решение о покрытии части ущерба Н. Л. Князевым |

| ДТ 75 (Деньги Е. В, Коротких на покрытие ущерба) | Решение о покрытии части ущерба Е. В. Коротких |

| ДТ 51, КТ 75, сб. «Денежный взнос Б. Д. Сидорова на возмещение ущерба» | Зачисление денег Б. Д. Сидорова |

| ДТ 51, КТ 75, сб. «Денежный взнос Н. Л. Князева на возмещение ущерба» | Зачисление денег Н. Л. Князева |

| ДТ 51, КТ 75, сб. «Денежный взнос Е. В. Коротких на возмещение ущерба» | Зачисление денег Е. В. Коротких |

| ДТ 99, сб. «Постоянные налоговые обязательства», КТ 68, сб. «Налог на прибыль» | Исчисление налога на прибыль с денег, внесенных Н. Л. Князевым и Е. В. Коротких |

В состав налоговой базы по прибыли включаются только деньги, внесенные Н. Л. Князевым и Е. В. Коротких, т. к. их долевое участие в уставном капитале составляет менее 50 %.

Матпомощь на похороны родственника: общие положения

Обобщенного понятия материальной помощи действующая законодательная база не содержит, относя это явление к социально-экономической категории (ГОСТ Р 52495-2005 «Социальное обслуживание населения», утв. приказом Росстандарта от 30.12.2005 № 532-ст).

Между тем порядок оказания денежной поддержки определен законодательно.

Соответственно, процессу финансовой помощи нуждающимся можно дать следующее определение: это система материального участия в жизни граждан, попавших в нестандартные жизненные ситуации, требующие дополнительных, зачастую значительных средств.

Основания финансового участия в жизни граждан, попавших в сложные ситуации, различны. Среди них материальные потери и моральные страдания из-за:

- природных катаклизмов и бедствий;

- террористических атак;

- затратного лечения;

- смерти близких.

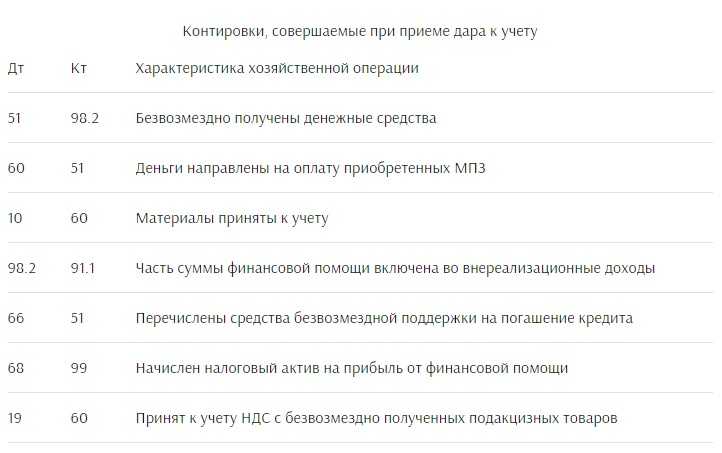

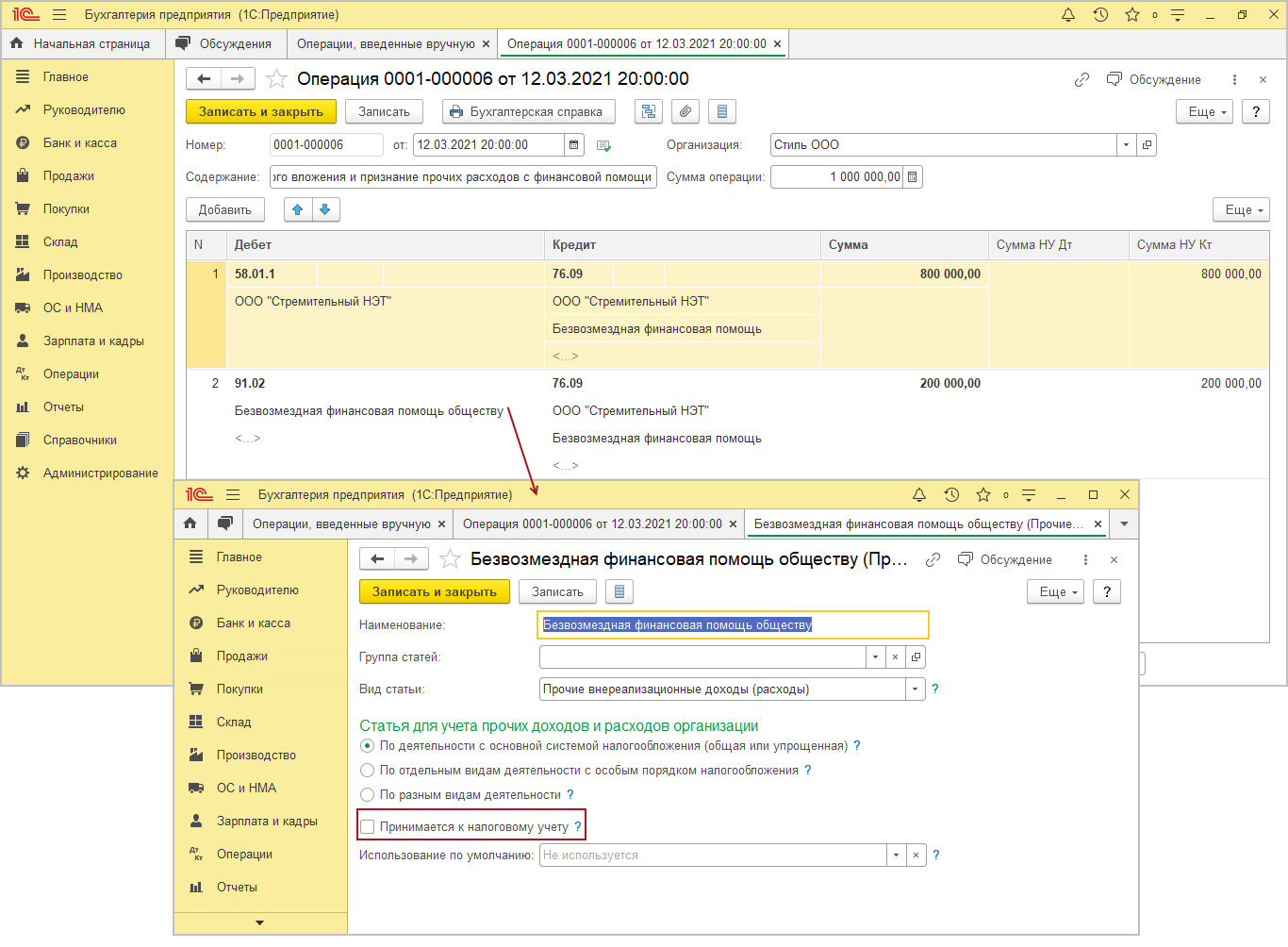

Порядок учета безвозмездной помощи учредителя

Основных целей оказания безвозмездной финансовой помощи две: пополнение оборотных средств или увеличение капитала предприятия.

Пополнение оборотных средств

Согласно ПБУ 9/99 безвозмездная помощь является в бухгалтерском учете прочим доходом.

Поступление денежной помощи от учредителя отражают проводкой Дт 50(51) Кт 91.1, НДС при этом не выделяют, так как сделка реализацией не признается. На основании п.1 ст.251 НК РФ безвозмездная помощь учредителя, владеющего более 50% уставного капитала, при расчете налога в доходы не включается. Поэтому в учете возникает разница, формирующая постоянный налоговый актив (ПБУ 18/02), что отражают проводкой Дт68 Кт99.

При владении учредителем долей 50% или менее, безвозмездную помощь следует признать доходом в налоговом учете.

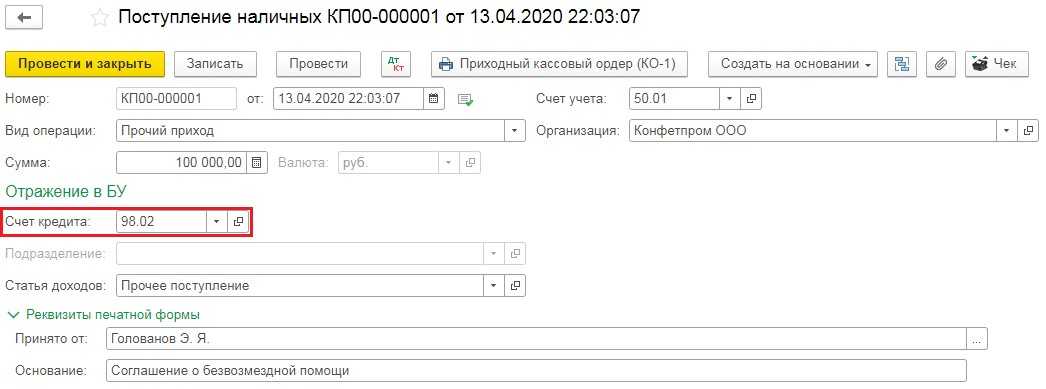

Счет 98 «Безвозмездные поступления» при получении денежной помощи не используется. На нем можно учесть суммы безвозмездного поступления неденежных активов

Важно знать, что помощь в виде имущества позволительно не признавать доходом в налоговом учете, только если в течение года общество не передаст его третьим лицам

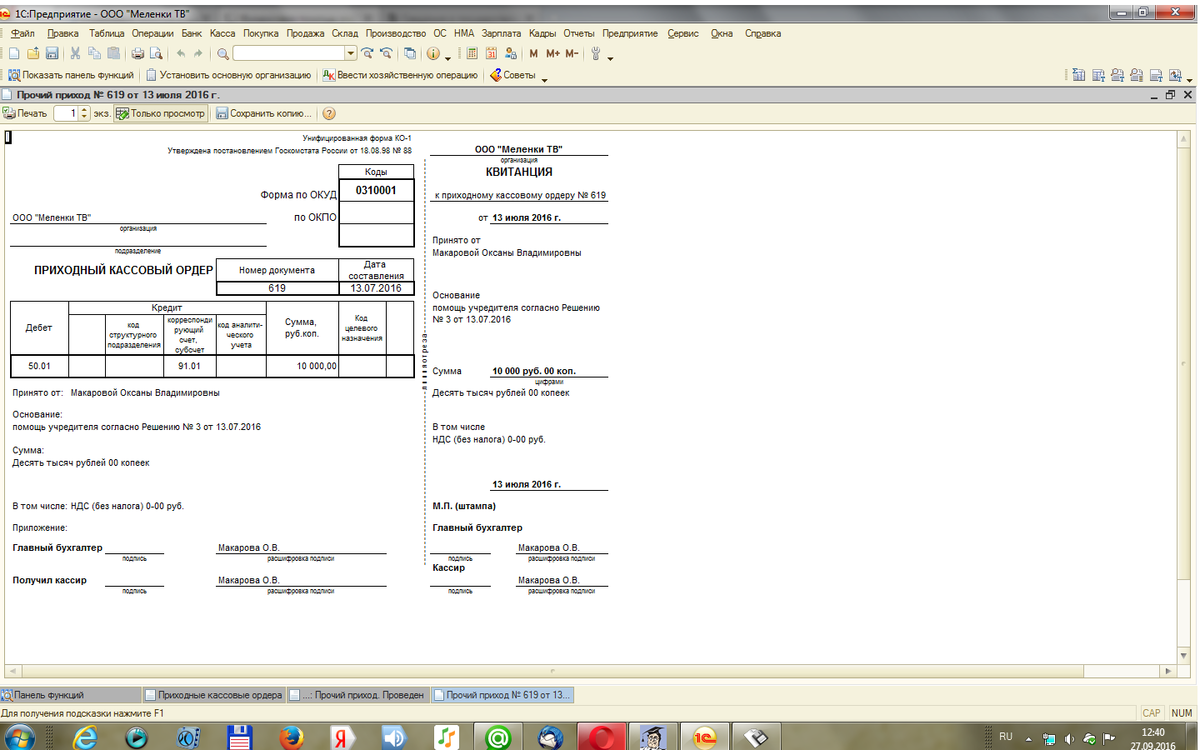

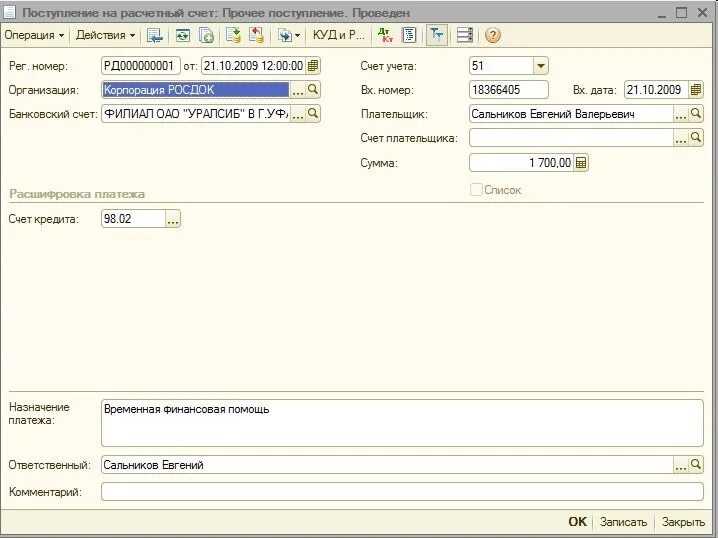

Ситуация: В обществе «Крона» трое учредителей, доли между ними поделены поровну. Учредитель №3 перечислил 12.06.2016г. на счет Общества безвозмездную помощь для выплаты заработной платы в сумме 1,5 млн. руб. «Крона» 15.06.2016г. выплатило работникам зарплату в сумме 1,305 млн. руб, оплатило НДФЛ 0,195 млн. руб.

Финансовая помощь от учредителя — проводки будут отражены в бухгалтерском учете:

| Дата | Счет Дт | Счет Кт | Сумма, руб | Операция | Основание |

| 12.06.2016г | 51 | 91.1 | 1 500 000 | Поступили безвозмездные взносы Учредителя №3 | Протокол общего собрания Учредителей |

| 15.06.2016г | 70 | 51 | 1 305 000 | Выплачена заработная плата | Расчетная ведомость |

| 15.06.2016г | 195 000 | Уплачен НДФЛ | Расчетная ведомость |

Дополнительно в налоговом учете отразим налог на прибыль:

| Дата | Счет Дт | Счет Кт | Сумма, руб | Операция | Основание |

| 30.06.2016г | 99 | 68 | 300 000 | Начислен налог на прибыль | Бух.справка |

Увеличение капитала (путем формирования добавочного или резервного капитала)

Резервный фонд допустимо формировать за счет нераспределенной прибыли, соответственно резервный капитал увеличивают при подведении итогов по сч.84 «Нераспределенная прибыль» в конце года (письмо Мин.Фина от 23.08.2002г. № 04-02-06/ 3/ 60). На этом основании безвозмездные взносы учредителя необходимо первоначально учесть на счете 91.1.

Безвозмездная финансовая помощь от учредителя проводки:

| Счет Дт | Счет Кт | Операция |

| 51 (50) | 91.1 | Поступили безвозмездные взносы |

| 91.1 | 99 | Отражена прибыль |

| 99 | 84 | Отражена чистая прибыль |

| 84 | 82 | Пополнен резервный фонд |

Если после увеличения резервного капитала его размер превзойдет ограничения, установленные уставом, то необходимо внести в него соответствующие изменения (ст.12, ст.30 закона №14-ФЗ «Об ООО» от 08.02.1998г; ст.35 закона №208-ФЗ от 26.12.1995г)

Если финансовая помощь вносится для формирования добавочного капитала, то бухгалтер отразит это проводкой Дт51 (50) Кт83.

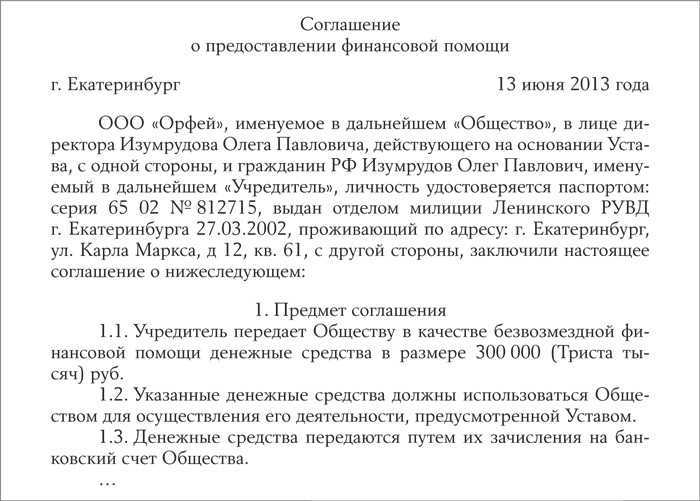

Для документального оформления хозяйственных операций необходимо составить решение учредителя (протокол общего собрания), в котором указывают сумму денежной помощи, передаваемое имущество (если помощь не денежная) и ее цель. При выполнении этого условия налоговые риски сведены к нулю.

НДФЛ с материальной помощи

Не согласны с проверяющими. Если руководитель принял решение в целях оказания сотруднику материальной помощи выплатить ему (сотруднику) на руки, например 10 000 руб. Чтобы бухгалтерия могла начислить материальную помощь в большем размере с учетом НДФЛ и от этого начисления удержать и перечислить сумму налога в бюджет и выплатить сотруднику на руки 10 000 руб., то какой должна быть резолюция руководителя: «Выплатить 10 тыс. руб. с учетом НДФЛ» или «Выплатить 10 тыс. руб. без учета НДФЛ»?

сообщаем следующее: Учреждение обязано удержать и перечислить в бюджет начисленную сумму налога непосредственно из материальной помощи при ее фактической выплате. В данном случае, в бухгалтерском учете, начислить материальную помощь следовало в большем размере (11494,00 рублей) и от этого начисления удержать и перечислить сумму налога в бюджет (11494,00 руб.*13/100=1494,00 руб.) После этого расчета сумма к выдаче будет равна 11494,00-1494,00=10000,00. Считаем, что, резолюция руководителя должна быть следующей «Выплатить материальную помощь в размере 10000,00 рублей после удержания НДФЛ».

https://youtube.com/watch?v=PG-DQQXdiog%26pp%3DygVw0JzQsNGC0LXRgNC40LDQu9GM0L3QsNGPINC_0L7QvNC-0YnRjCDQsiDRgdCy0Y_Qt9C4INGB0L4g0YHQvNC10YDRgtGM0Y4g0YHQvtGC0YDRg9C00L3QuNC60LAg0LrQvtC0INC00L7RhdC-0LTQsA%253D%253D

Учет у кредитора

|

Дата |

Содержание транзакций |

Корреспонденция счетов |

Сумма |

|

|

Дт |

Кт |

|||

|

01.01.2014 |

Перечислены средства на счет кредитора |

183 “Прочая дебиторская задолженность” |

311 “Текущие счета в национальной валюте” |

1 000 000,00 |

|

01.01.2014 |

Признаны финансовые затраты на дисконтирование ссуды (1000000 — 482253,09) |

952 “Прочие финансовые затраты” |

183 “Прочая дебиторская задолженность” |

517 746,91 |

|

31.03.2014 |

Амортизация дисконта за I квартал 2014 года (96450,62 / 4) |

183 “Прочая дебиторская задолженность” |

733 “Прочие доходы от финансовых операций” |

24 112,66 |

|

30.06.2014 |

Амортизация дисконта за II квартал 2014 года |

183 “Прочая дебиторская задолженность” |

733 “Прочие доходы от финансовых операций” |

24 112,65 |

|

30.09.2014 |

Амортизация дисконта за III квартал 2014 года |

183 “Прочая дебиторская задолженность” |

733 “Прочие доходы от финансовых операций” |

24 112,66 |

|

31.12.2014 |

Амортизация дисконта за IV квартал 2014 года |

183 “Прочая дебиторская задолженность” |

733 “Прочие доходы от финансовых операций” |

24 112,65 |

|

31.03.2015 |

Амортизация дисконта за I квартал 2015 года |

183 “Прочая дебиторская задолженность” |

733 “Прочие доходы от финансовых операций” |

28 935,19 |

|

и т. д. |

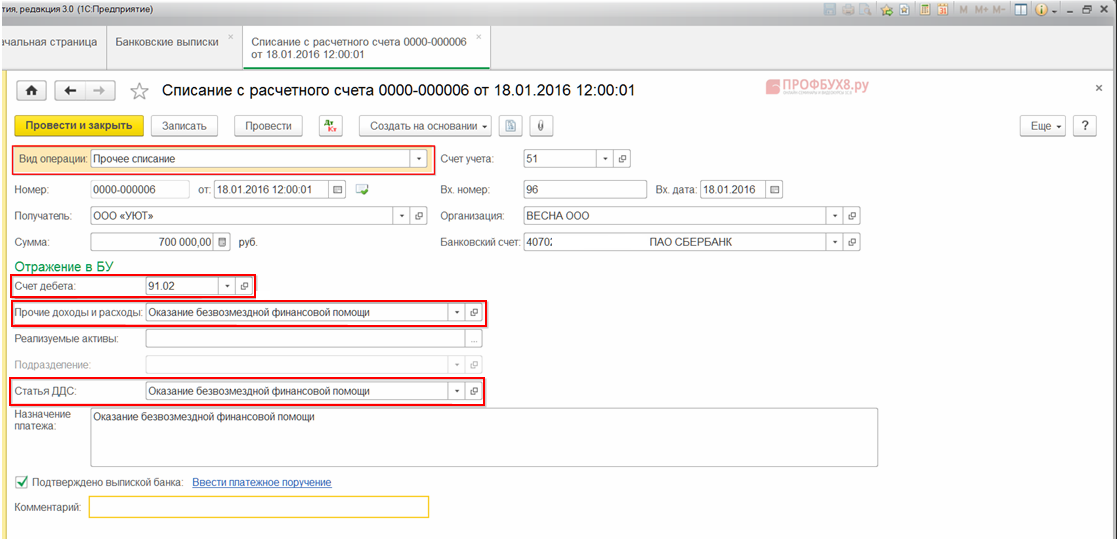

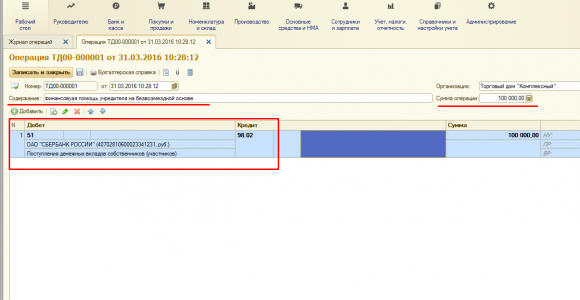

Пример проводок для безвозмездной финансовой помощи от учредителя

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Законодательство разрешает безвозмездную передачу активов от одного юридического лица другому. Частный случай такой передачи – предоставление средств непосредственно учредителем. Так можно действовать далеко не во всех случаях.

Рассмотрим, какие ситуации правомерны для передачи финансов учредителем без ожидания каких-либо ответных шагов или обязательств, какой смысл этой операции, как правильно это оформить и провести по бухгалтерии.

Вопрос: Как отразить в учете организации безвозмездное получение сырья, переданного с целью финансовой помощи организации физическим лицом, не являющимся индивидуальным предпринимателем и учредителем организации? Посмотреть ответ

Порядок учета беспроцентного займа от учредителя

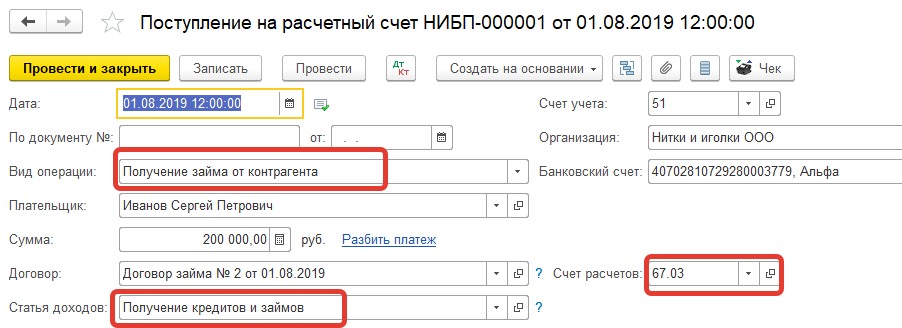

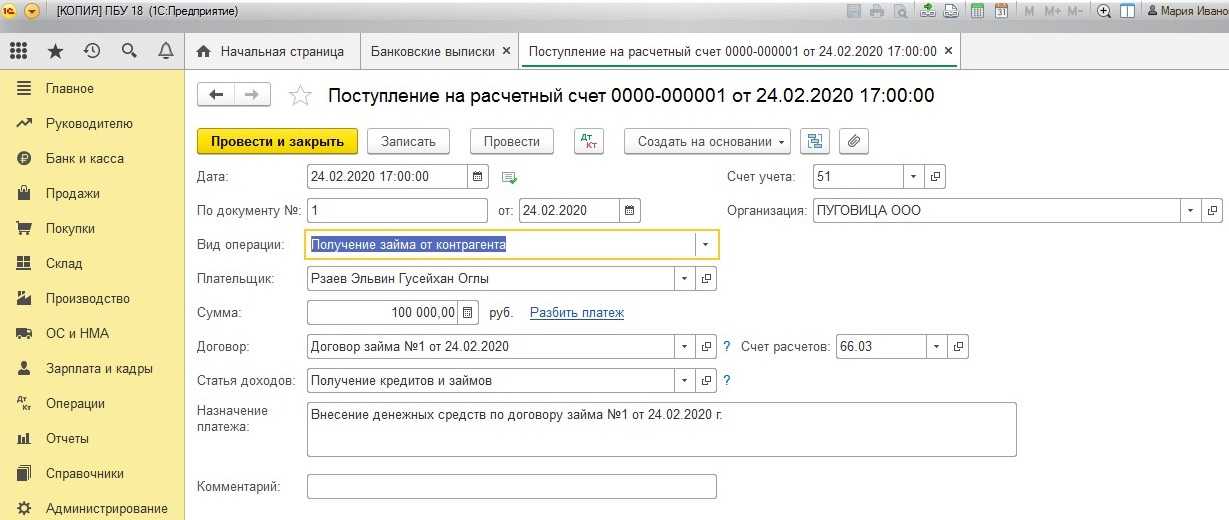

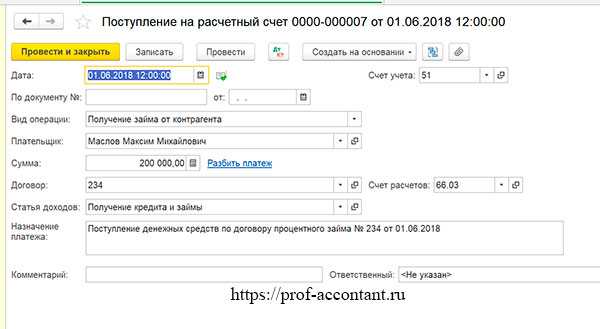

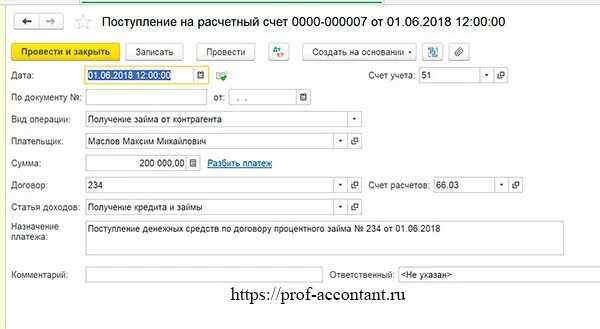

Если безвозмездный взнос планируется вернуть учредителю через определенное время, его признают займом и учитывают проводкой Дт 51(50) Кт 66(67).

Для оформления займа необходимо составить соответствующий договор, с обязательным указанием размера процентов и срока возврата. Займ может быть и целевым, что отражают в договоре.

Теоретически учредитель имеет право дать беспроцентный займ обществу. Однако такие сделки трактуются неоднозначно с точки зрения упущенной материальной выгоды, если сделку признают контролируемой по признакам ст. 105 НК РФ.

Для снижения риска признания такой помощи налогооблагаемым доходом лучше заключить договор процентного займа. Учредитель, предоставивший такой займ, при условии владения более 50% уставного капитала, может простить сумму накопленных процентов без налоговых последствий (письмо ФНС от 06.03.2009г. № 3–2-06/ 32). Прощение процентов будет отражено в бухгалтерском учете проводкой Дт 66.3(67.3) Кт 91.1.

Ситуация: В обществе «Крона» один учредитель, который перечислил 30.06.2015г. на счет Общества займ сроком на 3 года в сумме 1,5 млн. руб. под 15% годовых. 31.03.2016г Учредитель простил Обществу займ и сумму начисленных процентов.

Безвозмездная финансовая помощь от учредителя в виде займа проводки:

| Дата | Счет Дт | Счет Кт | Сумма, руб | Операция | Основание |

| 30.06.2015г | 51 | 67 | 1 500 000 | Поступил долгосрочный займ от учредителя | Решение единственного участника Общества, договор займа |

| 31.12.2015г | 91.2 | 67.3 | 112 500 | Начислены проценты по займу (за 2-е полугодие) | Бух.справка, договор займа |

| 31.03.2016г | 67 | 91.1 | 1 500 000 | Прощен займ, отражен доход Общества | Решение единственного участника |

| 31.03.2016г | 67.3 | 91.1 | 112 500 | Прощены накопленные проценты, отражен доход Общества | Решение единственного участника |

Дополнительно в налоговом учете отразим постоянный налоговый актив:

| Дата | Счет Дт | Счет Кт | Сумма, руб | Операция | Основание |

| 31.03.2016г | 68 | 99 | 300 000 | Отражен постоянный налоговый актив | Бух.справка |

Но и в этом вопросе позиции МинФина и ФНС расходятся (письма МинФина от 14.10.2010г. № 03-03-06/ 1/ 646, от 17.04.2009г. № 03-03-06/ 1/ 259 и др.), поэтому при принятии решения об оказании безвозмездной денежной помощи учредителем обществу желательно тщательно продумать варианты.

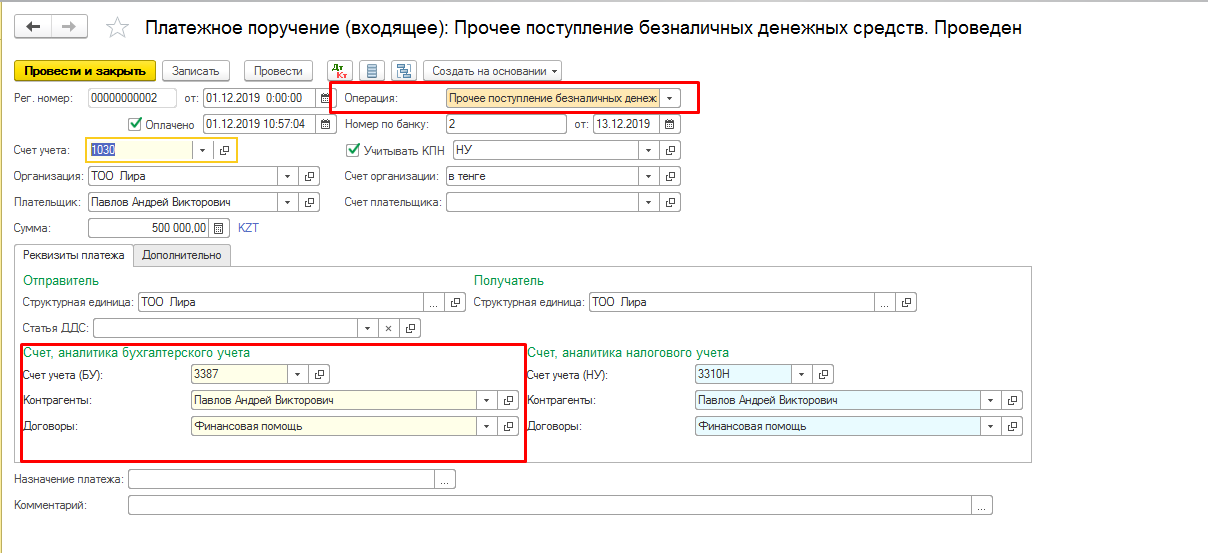

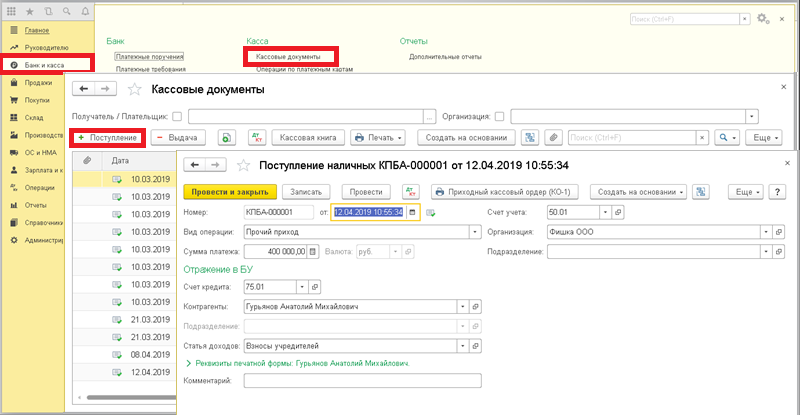

В жизни предприятия случаются всевозможные коллизии, поэтому в случае необходимости погашения срочных платежей или покрытия убытка учредители могут финансово помочь компании. Это осуществляют предоставлением займа, имущественным вкладом (исключительно для ООО), безвозмездной передачей денежных средств или имущества. Разберемся, как учитываются эти поступления в учете компании.

Код вычета мат помощь в справке 2 ндфл 2021

Коды вычета материальной помощи в справке 2-НДФЛ Так как материальная помощь в отдельных ситуациях не подлежит взысканию с неё налога на доходы физических лиц, это должно быть отражено при заполнении 2-НДФЛ с использованием соответствующих кодов вычета. Ситуации, в которых матпомощь не подлежит взысканию с неё налоговых отчислений и страховых взносов, могут быть следующими:

Материальная помощь и коды справки 2-НДФЛ – что это такое Под материальной помощью в трудовой практике предприятий Российской Федерации подразумеваются специфические выплаты, осуществляемые работодателями своим сотрудникам, а также третьим лицам в связи с наступлением каких-либо неблагоприятных обстоятельств в их жизни, а также иные формы обеспечения помимо денежной. При этом матпомощь считается выплатой, которая не привязывается напрямую к результатам трудовой деятельности и имеет не поощрительный, а компенсационный характер, призванный тем или иным образом исправить и скомпенсировать полученный человеком ущерб. Соответственно, особый характер таковых выплат предполагает использование иных нормативов налогообложения, отраженных в отдельных статьях НК РФ, а именно:

Поступление финансовой безвозмездной помощи от учредителя: проводки

Добрый деньДеньги на безвозмездной основе передаются организации и их возврата не предполагается. На размер уставного капитала эти денежные средства никак не влияют, и долю учредителя не увеличивают так как Увеличение уставного капитала — процедура довольно сложная.Если принято решение об оказании безвозмездной финансовой помощи, то это необходимо оформить с помощью соответствующих документов. При этом нужно учесть НК РФ, который гласит, что если доля учредителя в УК превышает 50%, то полученные организацией безвозмездные средства не включаются в состав доходов и не облагаются налогом на прибыль. Если же доля менее 50%, то полученная сумма включается в состав внереализационных доходов.Должно быть в письменном виде составлено решение об оказании безвозмездной помощи, в котором должны быть указаны цели, на которые могут быть потрачены переданные средства.Для учета безвозмездно полученных активов используется сч.98 «Доходы будущих периодов», на котором открывается субсчет 2 «Безвозмездные поступления».Проводка по получению финансовой помощи: Д51 К98.2.Далее, согласно ПБУ 9/99 п.8, эти средства должны быть учтены в составе прочих доходов: проводка Д98.2 К91.1.Несмотря на то, что в прочих доходах полученные средства учтены, в расчете налога на прибыль они не участвуют, поэтому возникает расхождение между бухгалтерским и налоговым учетом. Возникающая разница образует постоянный налоговый актив, который в бухгалтерском учете отражается с помощью проводки Д68 К99 Если вносит в кассу то ДЕБЕТ 5О КРЕДИТ 91 Учредители ООО могут в любой момент оказать финансовую помощь предприятию. Это зачастую бывает очень удобно в случае финансовых трудностей организации. Проще получить помощь учредителя, чем получать кредит в банке.Финансовая помощь может быть как в денежном виде, так и в материальном (в виде имущества) Учредитель может оказать финансовую помощь организации оформив Беспроцентный заем или Заем с начислением процентов;

Конкурентная борьба за положение на рынке требует от предприятий постоянно изменяться, подстраиваясь под запросы потребителей. В условиях ограниченных оборотных средств многие фирмы прибегают за помощью к учредителю. Рассмотрим основные проводки, формируемые при получении безвозмездной финансовой помощи от учредителя.

Код дохода при материальной помощи в связи со смертью

Поскольку существует ряд особенностей с выплатой матпомощи, у членов семьи возникают следующие вопросы: «Полагается ли какая-нибудь финансовая поддержка со стороны организации, где работал умерший родственник, и в каком размере?», «Можно ли получить от нанимателя матпомощь при смерти какого-либо члена семьи?», а работодателя волнуют другие моменты: «Подлежит ли уплата налога или взносов по соцстраху с суммы матпомощи в случае смерти работника или членов его семьи?».

- материальная помощь на погребение родственника за счет работодателя;

- государственное пособие — деньги, гарантированные действующим законодательством;

- матподдержка от работодателя на погребение умершего работника.

Как получить материальную помощь при смерти близкого родственника в 2022 году

Конкретный и окончательный размер суммы, на которую могут рассчитывать родственники умершего человека, пребывает в зависимости от ее вида. Государственное пособие имеет определенные ограничения, в частности, за счет действия Постановления Правительства РФ №74 от 26.01.2022. На сегодняшний день величина государственной выплаты составляет 5946,48 руб.

- От государства. Пособие называется социальным и регулируется ФЗ №8 от 12.01.1996. Сумма с февраля 2022 года равна 5946,48 руб.

- Региональная. Такая помощь предоставляется силами органов местной власти и носит дополнительный характер. Например, в Москве сумма такого пособия составляет 11 000 руб. В других городах она, как правило, меньше.

- От работодателя. В этом случае помощь предоставляется на работе. Порядок выплат и их размер регламентируется в рамках положения по оплате труда или отдельного локального акта.