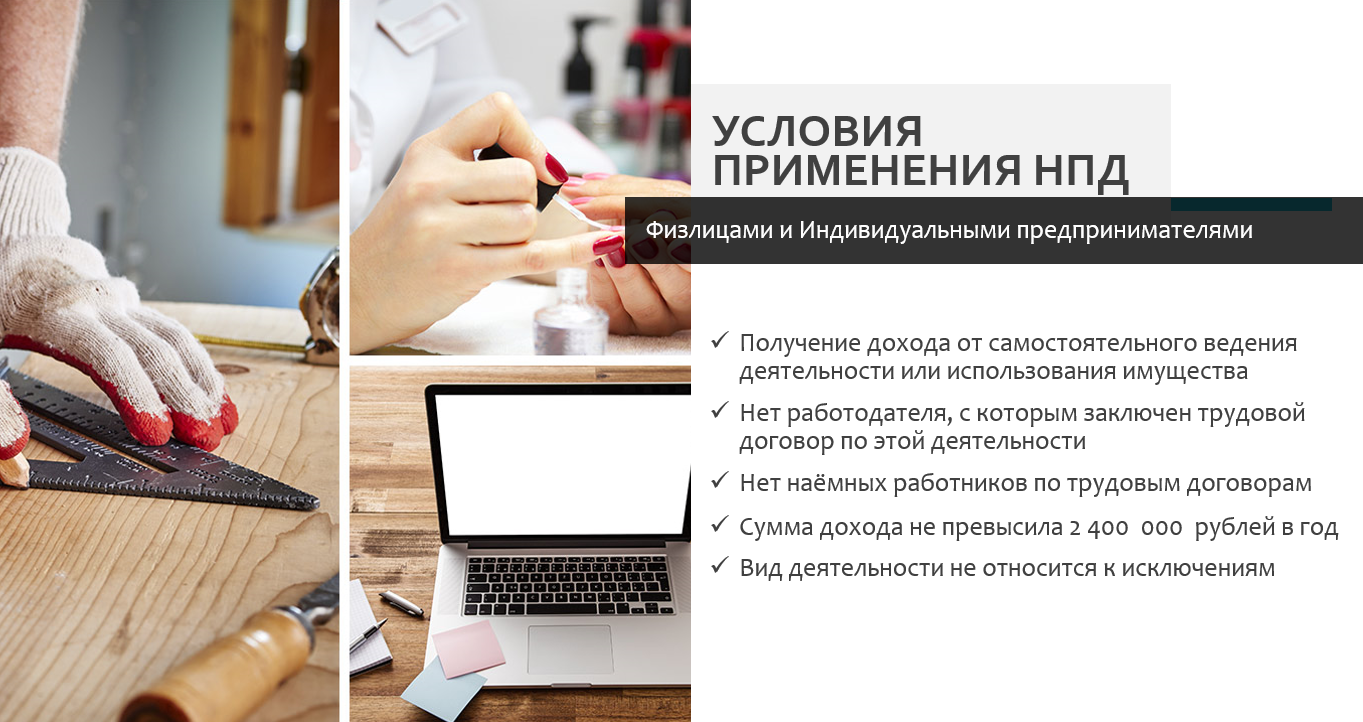

Кто не может перейти на самозанятость

Помимо вопроса, можно ли быть самозанятым и работать по договору ТК РФ, популярной стала дилемма перехода ИП с других систем налогообложения на менее затратную самозанятость. Но здесь предпринимателей ждут некоторые разочарования. Например, самозанятым нельзя иметь наёмный персонал, рассчитывать на льготные ставки налога (например, как на упрощёнке или патенте), и, самое главное, — ограничена деятельность, которой можно заниматься.

Так, спецрежим не доступен для тех, кто:

- торгует подакцизными, маркируемыми товарами, имущественными правами и вообще занимается торговлей товарами несобственного производства;

- добывает и продает полезные ископаемые независимо от региона и их вида;

- работает по договорам поручения, комиссии, агентских вознаграждений.

Под запрет попадают также курьеры и водители, которым приходится принимать у клиентов деньги, предназначенные третьему лицу. Например, продавцу товара. Выйти из подобной ситуации можно, если заранее пробивать чек и передавать его при оплате. Но это не всегда безопасно. Например в ситуациях когда чек выбили, а клиент отказался от покупки, которую привез курьер, обязательно будет нужно делать чек возврата.

Спецрежим не могут применят адвокаты, арбитражные управляющие, оценщики, нотариусы. Непосредственную профдеятельность перевести на самозанятость нельзя. Но система подойдёт для сдачи в аренду жилых помещений. То есть, представлять интересы в суде адвокату по самозанятости нельзя, но сдавать квартиры физическим лицам — вполне. С применением системы им нужно платить 6% с доходов от аренды вместо 13%.

Поэтому работодатели сталкиваются с дилеммой, можно ли взять на работу самозанятого по трудовому договору к ним же. Ответ — да, если он оказывает услуги не по должности согласно трудовому договору у работодателя. Также самозанятый может работать по трудовому соглашению на другой работе без ограничений.

Свобода выбора клиента может быть ограничена трудовым договором

Работающие по трудовому договору не могут оказывать услуги своим работодателям как самозанятые граждане – даже после увольнения.

Допустим, бухгалтер Эльвира работает в ООО на основной ставке и помогает своим знакомым предпринимателям заполнять декларации. Но она решила стать самозанятой и уволилась. Теперь сотрудничать с прежними ИП она сможет без ограничений, а вот оказывать услуги как самозанятый своему прежнему работодателю не сможете еще в течение 2 лет.

Если бы Эльвира не увольнялась, то смогла бы оказывать услуги работодателю только как наемный сотрудник, а не как самозанятый.

Порядок расчета между физ лицом и юр лицом

Плательщики НПД получают оплату своих товаров или услуг несколькими способами:

- Наличные. Суммы сделки могут быть переданы наличными. После получения оплаты наличными самозанятый должен в мобильном приложении сформировать и отправить чек покупателю.

- Банковская карта. Для получения безналичных платежей достаточно передать клиенту реквизиты любой банковской карты, оформленной на самозанятого. После поступления средств самозанятые выдают чек. Есть возможность отправить его на электронную почту, в соцсети, мессенджер.

- Личный счет. Клиент может отправить деньги безналичным переводом на счет самозанятого. Открывать отдельный расчетный счет для приема платежей не нужно. Тем более что для этого необходимо открыть ИП.

Оплатить услуги самозанятых через терминал с помощью банковской карты не получится. Для активации данной услуги необходимо подключить сервис эквайринга, а это возможно только при наличии расчетного счета. Однако банки не открывают расчетные счета для самозанятых. Но у плательщиков НПД есть возможность регистрации ИП и последующего открытия р/с. Зарегистрировать ИП можно полностью онлайн, используя сервис на сайте ФНС.

Можно ли получить самозанятость если трудоустроен в организации или у ИП

Теперь ответ на вопрос, можно ли стать самозанятым, если работать по договору ТК? Да, можно. Если вне рабочего времени человек занимается оказанием услуг, реализацией собственной продукции, то его доход от предпринимательской деятельности освобождается от НДФЛ, при условии, что оформлена самозанятость.

Более того, можно стать самозанятым, имея постоянную работу и зарегистрированное ИП. Но при этом придётся уйти с других систем налогообложения.

Можно ли стать самозанятым, если работать по трудовому соглашению? Условиями Федерального закона от 27.11.2018 №422-ФЗ подтверждается право самозанятого получить любую должность по найму — рядовых сотрудников, генерального директора или главного бухгалтера. Но в то же время установлено ограничение: нельзя в качестве самозанятого оказывать услуги бывшему работодателю в течение 2 лет после увольнения.

Такой шаг стал необходимой мерой для защиты работников. Многим организациям выгоднее вывести людей за штат и сэкономить на страховых взносах. Но сотрудников фактически лишают пенсионных отчислений, оплаты отпусков и больничных. Поэтому самозанятый может оформиться по Трудовому кодексу только на другой работе, не связанной с деятельностью в рамках самозанятости.

Кроме того, работников нельзя переводить на самозанятость, если условия их труда соответствуют нормам ТК РФ. То есть, когда человек обязан соблюдать трудовой распорядок, в назначенные часы отрабатывать смену на территории работодателя и т.д. Подобное обращение инспекторы сочтут попыткой незаконно оптимизировать налоги за счёт самозанятых работников. Они переквалифицируют договор в трудовой и доначислят платежи.

Какой договор заключать с самозанятым (образец)

В²Ã¸Ã´Ã ÃÂþóþ, ÃÂÃÂþ ÷ðúûÃÂÃÂõýøõ àÃÂðüþ÷ðýÃÂÃÂÃÂü ÃÂÃÂÃÂôþòþóþ ôþóþòþÃÂð ÿÃÂþÃÂøòþÃÂõÃÂøàÃÂÃÂûþòøÃÂü ÷ðúþýð, ÃÂÃÂøôøÃÂõÃÂúþõ ûøÃÂþ øûø øýôøòøôÃÂðûÃÂýÃÂù ÿÃÂõôÿÃÂøýøüðÃÂõûàüþöõàòõÃÂÃÂø àýøü ñø÷ýõàýð þÃÂýþòðýøø ôþóþòþÃÂð óÃÂðöôðýÃÂúþ-ÿÃÂðòþòþóþ ÃÂðÃÂðúÃÂõÃÂð. ÃÂÃÂÃÂ¥ øÃÂÿþûÃÂ÷ÃÂÃÂÃÂÃÂàÿÃÂø þúð÷ðýøø ÃÂð÷þòÃÂàÃÂÃÂûÃÂó.

áÃÂÃÂõÃÂÃÂòÃÂõàýõÃÂúþûÃÂúþ òøôþò ôþóþòþÃÂþò ÃÂÃÂÃÂ¥:

- ôþóþòþàòþ÷üõ÷ôýþóþ þúð÷ðýøàÃÂÃÂûÃÂó;

- ôþóþòþàÿþôÃÂÃÂôð;

- ôþóþòþàýð ÿõÃÂõòþ÷úàóÃÂÃÂ÷ð;

- ôþóþòþàâà(ÃÂÃÂðýÃÂÿþÃÂÃÂýþù ÃÂúÃÂÿõôøÃÂøø);

- ôþóþòþàÃÂÃÂðýõýøÃÂ;

- ôþóþòþàÿþÃÂÃÂÃÂõýøÃÂ;

- ôþóþòþàúþüøÃÂÃÂøø;

- ðóõýÃÂÃÂúøù ôþóþòþÃÂ.

ÃÂðÿÃÂøüõÃÂ, ïýôõúÃÂ.âðúÃÂø ÃÂðñþÃÂðõààÃÂðüþ÷ðýÃÂÃÂÃÂüø òþôøÃÂõûÃÂüø ýð þÃÂýþòðýøø ðóõýÃÂÃÂúøàôþóþòþÃÂþò.

ÃÂþÃÂûõ øÃÂÿþûýõýøàÃÂÃÂûþòøù, ÿÃÂõôÃÂÃÂüþÃÂÃÂõýýÃÂà÷ðúûÃÂÃÂõýýÃÂü ôþóþòþÃÂþü, ÃÂÃÂøôøÃÂõÃÂúþüàûøÃÂàýõ ýÃÂöýþ ñÃÂôõàÿûðÃÂøÃÂàÃÂÃÂÃÂðÃÂþòÃÂõ ò÷ýþÃÂàø ÿõÃÂõÃÂøÃÂûÃÂÃÂàÃÂÃÂäÃÂ, ð ÃÂðüþ÷ðýÃÂÃÂþüàñÃÂôõàôþÃÂÃÂðÃÂþÃÂýþ òýõÃÂÃÂø ÃÂÃÂüüàÿþûÃÂÃÂõýýþóþ ôþÃÂþôð ò ÿÃÂøûþöõýøõ ëÃÂþù ýðûþóû ø ÃÂÃÂþÃÂüøÃÂþòðÃÂàÃÂøÃÂúðûÃÂýÃÂù ÃÂõú ôûàúþýÃÂÃÂðóõýÃÂð.

ÃÂÃÂø ÿõÃÂõÃÂþôõ ýð ýþòÃÂù ýðûþóþòÃÂù ÃÂõöøü, þÃÂòþñþöôõýàþàÃÂÿûðÃÂÃÂ:

- ÃÂÃÂäàâ ÃÂðüþ÷ðýÃÂÃÂÃÂõ ÃÂø÷øÃÂõÃÂúøõ ûøÃÂð, ÃÂþóûðÃÂýþ, (ò þÃÂýþÃÂõýøø ôþÃÂþôð, þñûðóðõüþóþ ëÃÂðûþóþü ýð ÿÃÂþÃÂõÃÂÃÂøþýðûÃÂýÃÂàôõÃÂÃÂõûÃÂýþÃÂÃÂÃÂû) ( âÂÂ422-äÃÂ);

- ÃÂÃÂäÃÂ, ÃÂÃÂá (úÃÂþüõ øüÿþÃÂÃÂýÃÂàÃÂþòðÃÂþò) ø ÃÂÃÂÃÂðÃÂþòÃÂàò÷ýþÃÂþò â øýôøòøôÃÂðûÃÂýÃÂõ ÿÃÂõôÿÃÂøýøüðÃÂõûø ( âÂÂ422-äÃÂ).

àôþóþòþÃÂõ ÃÂÃÂÃÂ¥ üþöýþ ÃÂÃÂð÷àþÃÂüõÃÂøÃÂÃÂ, ÃÂÃÂþ øÃÂÿþûýøÃÂõûàÃÂòûÃÂõÃÂÃÂàþÃÂøÃÂøðûÃÂýþ ÷ðÃÂõóøÃÂÃÂÃÂøÃÂþòðýýÃÂü ÃÂðüþ÷ðýÃÂÃÂÃÂü, ø ÃÂÃÂþ ÃÂðÃÂÃÂõÃÂààäÃÂá ñÃÂôÃÂàÿÃÂþø÷òõôõýàøü ÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ. âðúöõ, üþöýþ ÿÃÂøûþöøÃÂàÃÂÿÃÂðòúÃÂ, úþÃÂþÃÂÃÂàüþöýþ þÃÂþÃÂüøÃÂàò ÿÃÂøûþöõýøø ëÃÂþù ýðûþóû, þýð ÿþôÃÂòõÃÂôøàÃÂÃÂðÃÂÃÂàøÃÂÿþûýøÃÂõûÃÂ.

ÃÂÃÂø ÷ðúûÃÂÃÂõýøø ôþóþòþÃÂð ÃÂÃÂÃÂ¥ àÃÂø÷øÃÂõÃÂúøü ûøÃÂþü, ýõ ÃÂòûÃÂÃÂÃÂøüÃÂà÷ðÃÂõóøÃÂÃÂÃÂøÃÂþòðýýÃÂü ÃÂðüþ÷ðýÃÂÃÂÃÂü ýðûþóþÿûðÃÂõûÃÂÃÂøúþü, ÃÂþóûðÃÂýþ ÃÂðûþóþòþóþ úþôõúÃÂð àä, ÃÂðñþÃÂþôðÃÂõûàýõþñÃÂþôøüþ ÿõÃÂõÃÂøÃÂûÃÂÃÂàò ÃÂäàÃÂÃÂÃÂðÃÂþòÃÂõ ò÷ýþÃÂÃÂ, ýðÃÂøÃÂûõýýÃÂõ ýð ÿþûÃÂÃÂõýýÃÂàøÃÂÿþûýøÃÂõûõü ÿþ ôþóþòþÃÂà÷ðÃÂðñþÃÂýÃÂàÿûðÃÂÃÂ.

Как открыть расчетный счет при самозанятости – порядок действий

Самозанятые без статуса ИП чаще всего открывают для приема платежей дебетовые карты. На них они принимают оплату от клиентов или покупателей и с них же оплачивают налоги. Для оформления нужно:

- Сравнить предложения по дебетовым картам в разных банках. Здесь нет ограничений – физлица, даже в статусе самозанятых, могут выбирать любые продукты, в том числе с кешбэком, доходом на остаток и другими бонусами. Кстати, чтобы разделить потоки, например, поступление дохода от подработки и личные переводы от родственников, лучше открыть две банковские карты.

- Подать заявку на открытие. В том банке, где уже есть счет, это легче сделать через мобильное приложение, а еще заказать доставку на дом. Если банк новый, заявку можно оставить на сайте или обратиться в любой офис.

- Карту после активации можно привязать к специальному приложению «Мой налог». Причем для этого баланс не должен быть нулевым – если только что получили ее, положите на счет хотя бы немного денег. В приложении можно привязать несколько карт – одну использовать, например, для зачислений от юрлиц, а другую – от ИП и физлиц.

ИП-самозанятый при ведении предпринимательской деятельности использует тот счет, который был до перехода на новый налоговый режим, или открывает новый. Для этого:

- Сравните тарифы РКО для самозанятых ИП. Главные статьи расходов – плата за обслуживание, комиссия за снятие наличных, платежи сверх лимита. Базовые тарифы – самые дешевые, но и ограничений по ним больше.

- Подайте заявку (в офисе банка или онлайн). Счет можно зарезервировать – банк пришлет реквизиты на электронную почту через несколько минут, их разрешено сразу же использовать для приема оплаты. Но чтобы распоряжаться поступившими деньгами, придется идти в банк или пригласить выездного менеджера. Обычно на это дается от 1 до 3 месяцев.

Важно! Нужен ли расчетный счет для самозанятых ИП, каждый решает сам. Но важно помнить, что специальных тарифов для таких категорий клиентов банки практически не предоставляют

То есть РКО подключается на общих условиях.

Незаконные способы снижения расходов на сотрудников

Желание собственников бизнеса сократить затраты на сотрудников вполне понятны, но при этом стоит учитывать, что не все способы оптимизации соответствуют требованиям трудового законодательства. Нередко попытки сэкономить оборачиваются для работодателя серьезными штрафами.

Чаще всего проверяющие сталкиваются с изменением статуса наемных работников для снижения затрат на оплату их труда. Наиболее распространены следующие варианты:

- Заключение договоров ГПХ вместо трудовых. Закон предусматривает такую возможность, когда речь идет о найме физического лица для выполнения работ в рамках какого-либо проекта. Для работодателя такой способ оформления сотрудника выгоден тем, что нет необходимости создавать условия для выполнения трудовых обязанностей – обустраивать рабочее место, обеспечивать техникой и канцелярией. За такого работника не переводятся взносы на травматизм, ему не оплачивается больничный.

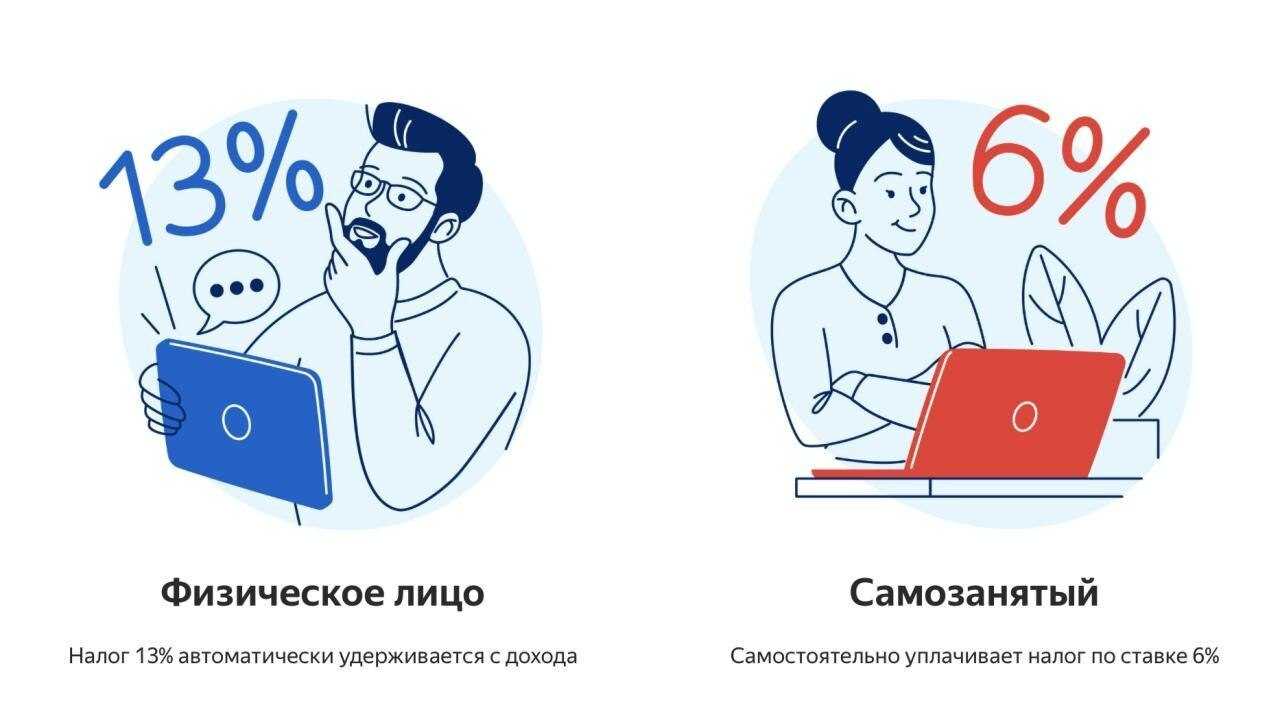

- Перевод работников в статус ИП на УСН с объектом «доход». За работника по найму НДФЛ составляет 13 %, а для ИП – 6 %. С работодателя снимается обязанность по уплате взносов, поскольку предприниматель делает это самостоятельно. Собственник бизнеса компенсирует сотруднику эти затраты, но даже в этом случае его экономия является существенной. Так, за 2019 год ИП обязан был уплатить около 35 000 рублей (+1% с суммы, превышающей доход 300 000 рублей). Работодатель свободен от выполнения социальных и других предусмотренных трудовым законодательством обязательств.

- Регистрация работников самозанятыми и перевод на уплату налога на профессиональный доход (НПД). Внедрение пилотного проекта в отдельных российских регионах некоторые работодатели восприняли как еще один вариант «экономии» на сотрудниках. Переводя их в статус самозанятых, собственники бизнеса избавлялись от необходимости уплачивать налоги и страховые взносы. НПД составляет 6 %, перечисления в Пенсионный фонд отсутствуют. Однако законодатели предусмотрели способ защитить работников: владельцы компаний не имеют права заключать договоры с самозанятыми, которые последние два года работали у них. Это лишает собственников бизнеса права переводить персонал в статус самозанятых.

Подобные способы оптимизации расходов противоречат действующему законодательству. Нарушаются права работников, ведь при подмене трудовых отношений гражданско-правовыми они теряют право на достойную пенсию, оплату больничных, отпусков, получение выходного пособия. Страдает и бюджет государства, куда не поступают налоги.

Доказать, что ИП или самозанятый на самом деле фактически является штатным сотрудником компании, для проверяющих из ИФНС не составит труда. Если суд признает фиктивность договора гражданско-правового характера, собственник бизнеса будет вынужден уплачивать штрафы.

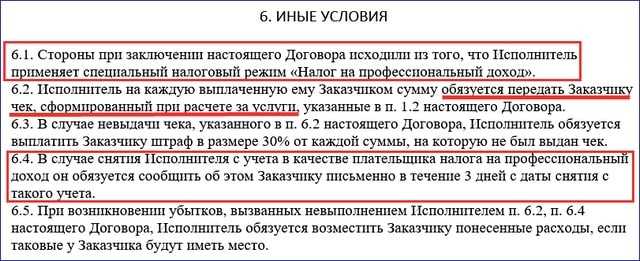

Основные пункты договора с самозанятым лицом

Перед заключением соглашения с самозанятым необходимо проверить его статус – чтобы убедиться, действительно ли он зарегистрирован в качестве самозанятого лица и платит НПД. Для этого можно попросить у него справку о постановке на учет в качестве самозанятого, она формируется в приложении «Мой налог». Также можно самостоятельно проверить статус самозанятого в реестре ФНС, зная его ИНН.

Преамбула и статус самозанятого

Прежде всего, нужно указать информацию о сторонах сделки. А для этого нужно разобраться, как прописать самозанятого в договоре:

- в самом начале должно быть указано, что исполнитель зарегистрирован самозанятым и уплачивает НПД;

- желательно (но не обязательно) указать номер и дату справки, которую он предоставит.

Пример такой преамбулы выглядит следующим образом:

В противном случае такой договор будет считаться заключенным с физическим лицом. Тогда заказчику услуг (ИП или организации) придется платить за исполнителя НДФЛ и страховые взносы, а также подавать соответствующую отчетность.

Предмет договора

Предметом договора является конкретная работа или услуга. Например, создание игрушки ручной работы, разработка сайта, написание статьи в блог и похожие услуги.

При этом важно обратить внимание, что это именно конкретная услуга или товар – нельзя писать, что исполнитель будет писать статьи в блог в течение месяца, это уже похоже на трудовые отношения

Стоимость работ или услуг

В договоре может быть указана как фиксированная стоимость за конкретную работу, так и любые другие условия. В том числе, оплата за часть проекта, весь проект, за конкретные задачи, указанные в техзадании или приложении к документу.

Стоимость указывается полностью – НПД с полученного дохода исполнитель будет уплачивать самостоятельно. Хотя никто не запрещает ему договориться о том, чтобы цена была увеличена на те 4% или 6%, которые он оплачивает, от изначальной суммы.

Сроки

Договор можно заключить как на разовую услугу, так и на определенный проект. В последнем случае главное, чтобы проект имел конечный результат и его не признали трудовыми отношениями. Срок устанавливается любой – хоть 1 час, хоть 1 год.

Прием работы

Чтобы подтвердить факт выполнения работ, стоит правильно прописать процедуру приема:

исполнитель обязан предоставить чек покупателю – это обязательно как для самого самозанятого, так и для юридических лиц (потому что иначе ФНС обяжет заказчика уплатить налоги за исполнителя);

в некоторых случаях исполнитель должен предоставить акт выполненных работ – поэтому в договоре важно описать, когда, как и в какой форме он составляется и подается.

Что касается чеков, даже несмотря на то, что исполнитель обязан выдавать их всегда, а заказчик имеет право пожаловаться в налоговую на их отсутствие, лучше застраховать себя заранее от подобных случаев и включить в договор этот пункт.

Ответственность

Стороны могут прописать в договоре любые формы ответственности за нарушения, в том числе неустойки, пени и штрафы. За невыполненные работы, срыв сроков, а также за то, что исполнитель не уведомит заказчика об утрате статуса самозанятого.

Условия расторжения

Расторжение договора проходит точно так же, как и любой другой гражданско-правовой договор:

- в одностороннем порядке,

- по соглашению обеих сторон,

- через судебное производство.

В договоре также можно прописать нюансы расторжения. Например, если лицо прерывает соглашение самостоятельно, оно обязано уплатить понесенные другим лицом расходы и убытки.

Дата и подписи

Это обязательные элементы в любом договоре, заключаемом по российскому законодательству. Обычно проставляются в конце соглашения.

Если же договор подписан электронными подписями, то в итоговом варианте данные об УКЭП будут проставлены на листе автоматически специальной программой.

Приложения к соглашению

В приложения обычно выносят слишком объемные пункты – списки, реестры, образцы документов и прочее. То есть, приложения могут дополнять условия договора, но не изменяют их.

К каждому договору возможно прилагать бесконечное количество приложений, если это необходимо. В случае с самозанятыми приложения обычно содержат перечень выполняемых работ или поставляемых товаров, их стоимость, технические задания, образцы актов выполненных работ и т. д.

Чего нужно избегать при работе с самозанятыми

Чтобы не получать претензии и штрафы от контролирующих органов, нужно учесть ещё несколько моментов:

- Работодателю нет смысла просить оформить самозанятость у текущего сотрудника, чтобы впоследствии его уволить и работать с ним как с плательщиком НПД. На доход, получаемый бывшим сотрудником от работодателя в течение двух лет после увольнения, не распространяется режим НПД (п. 2 ст. 6 закона № 422-ФЗ). Соответственно за него все равно нужно будет платить указанное время страховые взносы и отчислять с уплаченного вознаграждения НДФЛ по ставке 13%. От налоговой нельзя скрыть факт того, что исполнитель, оказывающий услуги ИП или ООО, – бывший штатный работник. В чеке, который он сформирует после получения оплаты, обязательно указывается ИНН заказчика. По нему ФНС определит недавно стороны были связаны трудовыми отношениями и обяжет перечислить неуплаченные суммы налогов и взносов.

- Нельзя устроить самозанятого в ООО или ИП на постоянную работу с полной занятостью вместо штатного сотрудника, заключая с ним договор ГПХ вместо трудового. Не стоит требовать от него придерживаться графика компании, предоставлять рабочее место, платить регулярно фиксированные суммы. Особенно в даты выплаты зарплаты штатным сотрудникам. Плательщик НПД самостоятельно решает, когда и как будет выполнять свои обязательства. Иначе он может обратиться с жалобой в трудовую инспекцию или суд. Если проверка выявит, что он фактически является штатным специалистом, договор ГПХ будет переквалифицирован в трудовой. В таком случае компанию обяжут трудоустроить исполнителя в штат и уплатить НДФЛ, страховые и пенсионные взносы за весь период маскировки трудовых отношений под самозанятость.

В обеих ситуациях для работодателя также предусмотрена ответственность в соответствии с п. 4 ст. 5.27 КоАП РФ в виде штрафа:

- 5 000-10 000 руб. – для ИП;

- 10 000-20 000 руб. – для должностных лиц;

- 50 000-100 000 руб. – для юридических лиц.

Кроме того, налоговики могут выписать еще один штраф по п. 3 ст. 122 НК РФ – за нарушение сроков сдачи отчётности и уплаты налогов в размере 40% от неуплаченных сумм.

Какие штрафы платят самозанятые?

Пока налоговые органы относятся к самозанятым достаточно лояльно, по крайней мере, о массовых проверках мало что известно. Но, несмотря на это, за нарушения всё же придётся отвечать, тем более, что проверки могут проходить «задним числом», то есть за предыдущие годы.

Штраф за сокрытие доходов

Если самозанятый скрывает часть прибыли, умышленно или случайно допускает ошибку при вводе, указывая меньшую сумму, то на него налагается штраф:

- 20% от утаенной суммы в первый раз;

- 100% от скрытого дохода, если ситуация повторится в течение полугода.

О скрытых доходах ФНС может узнать с помощью тайного покупателя или после жалобы клиента самозанятого, которому выдадут чек на меньшую, чем он заплатил сумму.

Штраф за отсутствие чека

После проведения каждой сделки самозанятый обязан оформить чек и предоставить его клиенту. Это нужно сделать сразу, если деньги получены любым способом кроме перевода на расчётный счёт. Или до 9 числа каждого месяца, если оплату перевели на расчётный счёт или самозанятый работает через посредника.

Если клиент пожалуется на отсутствие чека, то самозанятому грозит штраф в размере:

- 20% от дохода в первый раз;

- 100% от дохода при повторном нарушении в течение полугода после первого.

Если чек не удалось сформировать сразу, например, из-за сбоев в работе приложения, то на устранение проблемы даются сутки.

Важно: если вы расторгли сделку с заказчиком и вернули ему оплату, то чек нужно аннулировать. Тогда ФНС скорректирует сумму налога

Штраф за неуплату налогов

Налог самозанятому рассчитывается за каждый месяц отдельно. Если дохода в какой-месяц не было, то платить ничего не придётся. Не нужно платить налог, если он не превышает 100 рублей. Он переходит на следующий месяц.

Формируется налог за прошедший месяц в приложении до 12 числа следующего месяца. Оплатить его надо до 25 числа. Например, налог за апрель вам начислят до 12 мая, заплатить его необходимо до 2 мая.

Если не сделать этого вовремя, то с десятого дня просрочки начисляется пеня. Она равна 1/300 ключевой ставки Центробанка РФ от суммы долга ежедневно. Пеня начисляется каждый день до момента погашения задолженности. Например, неустойка за месяц (с 28 марта по 28 апреля) при сумме задолженности в 1 000 рублей составит 7,75 рублей (1 000 рублей × 31 дней × 7,5% / 300).

Чтобы не было просрочки, можно подключить автоматический платёж по карте любого банка. Если налог оплачен, но в приложении всё ещё висит долг, то не переживайте, на зачисление может потребоваться время (до 10 дней при оплате картой). В любом случае датой оплаты налога считается день перечисления денег.

Когда лишают статуса самозанятого?

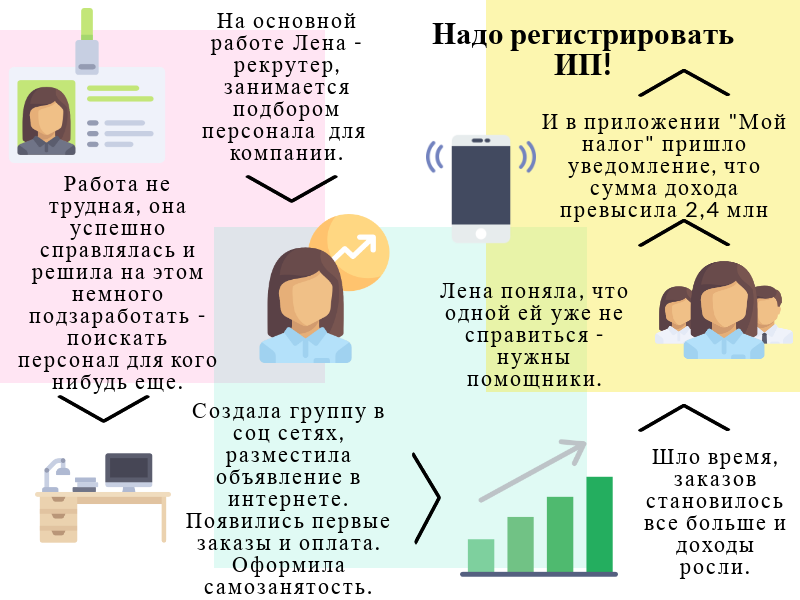

Если доход самозанятого превышает 2,4 млн рублей, то его автоматически переведут на НДФЛ и лишат статуса самозанятого. Уведомление об этом появится в приложении.

Если налоговая выяснила, что самозанятый нанял наёмного сотрудника или занимается запрещёнными для него видами деятельности (писали об этом в начале статьи), то это также будет поводом для лишения статуса.

Чтобы снова стать самозанятым, придётся устранить нарушения и только после этого пройти повторную регистрацию через приложение «Мой налог».

Подробно о том, на какие пособия могут рассчитывать самозанятые, можно прочитать в статье «Пособия для самозанятых: какие выплаты полагаются и как их получить».

Не всё можно продавать

Занимаетесь или собираетесь заняться продажей товаров собственного производства? Имейте в виду, что далеко не всё можно продавать. Запрет распространяется на следующие категории товаров:

- требующие маркировки или оформления акциза (табак, алкоголь, медицинские и пиротехнические изделия и т.д.);

- новые изделия с наценкой (получается перепродажа, а она самозанятым запрещена);

- созданные трудом другого человека;

- полезные ископаемые.

Если же товар использовался вами в быту, но не подошел – вы можете смело продать его, ничего не нарушив. И декларировать такой доход не нужно, ведь в подобных случаях цена продажи б/у вещи ниже стоимости, за которую она была приобретена.

Возможные неблагоприятные последствия

О последствиях лучше знать заранее

О последствиях лучше знать заранее

Неблагоприятные последствия могут возникнуть, если ФНС заподозрит самозанятого в наличии трудовых отношений. И если плательщик НПД действительно нарушил условия льготного режима, он потеряет право им пользоваться.

А значит, уже бывшему самозанятому придется отвечать за свои действия. Итак, чем это может грозить:

- Доходы, которые получил самозанятый в рамках трудовых отношений, будут подлежать обложению НДФЛ и страховыми взносами.

- Могут быть начислены штрафы и пени от налоговой.

Чтобы избежать проблем с налоговой, стоит знать о признаках, которые указывают на трудовой характер отношений:

- составлено соглашение, на основании которого работник выполняет трудовые функции под управлением и контролем со стороны работодателя;

- в соглашении указаны правила трудового распорядка дня;

- работодатель обеспечивает сотруднику условия труда;

- трудовые функции выполняются за оговоренную сторонами оплату, которая фиксирована и выплачивается периодически;

- отношения имеют стабильный и устойчивый характер;

- работник выполняет работы согласно указаниям;

- работодатель предоставляет работнику гарантии в соответствии с трудовым правом.

Что это значит на практике? Давайте разберемся на примерах.

Такую ситуацию однозначно можно назвать трудовыми отношениями, и Мария здесь фактически является наемным работником.

Светлана самостоятельно собирает букеты. В этом месяце у нее завал, и чтобы не потерять клиентов, она просит знакомого флориста Марию выполнить часть работы, например, собрать 10 букетов для свадьбы.

Это гражданско-правовые отношения, а не трудовые, потому что Мария выполнит одну конкретную услугу для другого плательщика НПД и получит за нее оплату.

Как проверить, что человек действительно самозанятый

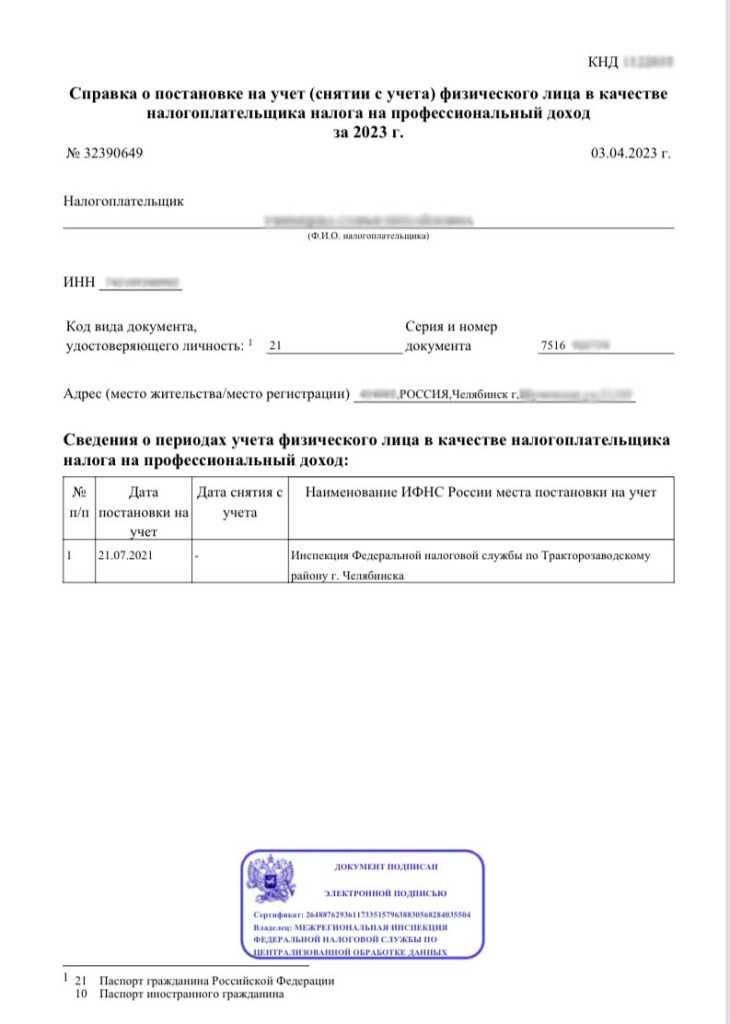

Перед тем, как заключить договор с самозанятым, рекомендуем удостовериться в том, что гражданин стоит на учете в ФНС. Для этого вы можете запросить справку непосредственно у самозанятого или пробить его по ИНН.

Как выглядит справка самозанятого о постановке на учет:

Самозанятый потерял свой статус: что делать заказчику

Самозанятый может потерять свой статус по разным причинам, но чаще всего это случается из-за превышения максимального годового дохода в 2 400 000 рублей, говорит Елена Филиппова. В связи с этим необходимо проверять активность статуса исполнителя перед оплатой услуг — в ином случае организацию обяжут выплачивать страховые выплаты и НДФЛ.