Распространенные ошибки при формировании, изменении, применении УП с 2023 г.

Ошибка 1. По сути, утверждать УП каждый год можно, это не является нарушением. Но, поскольку такой обязанности не существует, то подобные действия являются ненужными, чрезмерными и необоснованными.

Предусмотрено, что с 2023 г. при утверждении УП издается отдельный приказ, который вводит соответствующие изменения. При этом фраза «УП утверждается на такой-то год» сюда не включается.

Ошибка 2. НДС на 2023 г. считается по-новому с учетом повышенной ставки 20% вне зависимости от того, что о нем прописано в договоре.

Например, в соглашении указано, что НДС отнесен к стоимости контракта: «118 руб., включая НДС 18 руб.». Перезаключить его нет возможность либо вторая сторона отказалась это сделать. Отсюда, калькуляция НДС производится так: 118*20/120 = 19,67 руб. Соответственно, стоимость товара равна 98,33 руб.

Особенности составления учетной политики

В учетной политике должны отражаться способы бухгалтерского учета, принятые в организации, в двух случаях. В первом случае, если российскими законами и нормативными актами не установлены способы ведения бухгалтерского учета. В этом случае организация должна разработать их самостоятельно на основе российского законодательства и закрепить в учетной политике. Второй случай, если в законах прописано несколько способов ведения бухгалтерского учета, и нужно выбрать какой-то один и тоже закрепить его в учетной политике.

Документы, которым нужно руководствоваться, составляя учетную политику НКО:

- Приказ Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчетности организации» (для НПФ);

- Приказ Минфина РФ от 10.01.2007 г. № 3н «Об особенностях бухгалтерской отчетности негосударственных пенсионных фондов» (для НПФ);

- Закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ;

- ПБУ 1/98.

Как сформировать и утвердить учетную политику организации в 2024 году

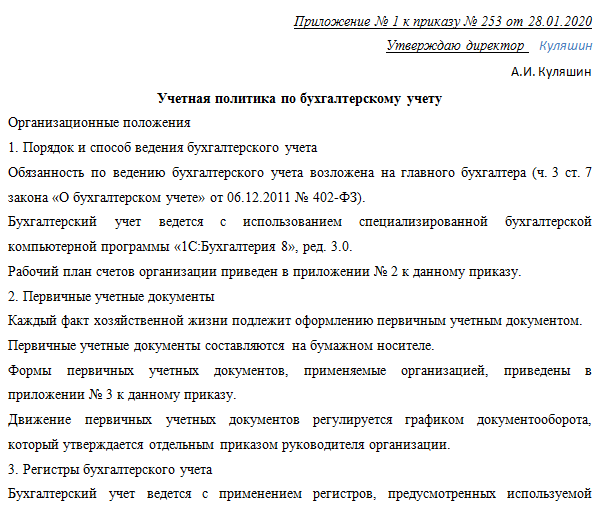

Учетную политику организация формирует самостоятельно, но с соблюдением ряда обязательных требований. Данные требования установлены в том числе положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина от 06.10.2008 № 106н.

Так, в отношении каждого объекта выбирается один из способов ведения бухучета, допускаемых федеральными стандартами.

Если по какому-либо объекту способ ведения учета стандартами не установлен, то организация вправе самостоятельно его разработать и утвердить (ч. 4 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). По общему правилу организация выбирает способы ведения бухучета независимо от всех прочих организаций.

Но если головная организация утверждает собственные стандарты бухгалтерского учета, обязательные к применению его дочерними предприятиями, то дочерние общества обязаны выбрать способы ведения бухгалтерского учета исключительно исходя из утвержденных организацией стандартов (п. 5.1 приказа Минфина от 06.10.2008 № 106н).

В свою очередь организации, применяющие упрощенные способы учета, при отсутствии в ПБУ соответствующих способов учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

При этом учетная политика каждой организации в обязательном порядке должна содержать следующие элементы (п. 4 приказа Минфина от 06.10.2008 № 106н):

- рабочий план счетов бухучета. Этот план должен включать в себя синтетические и аналитические счета, необходимые для ведения учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухотчетности;

- конкретные способы оценки активов и обязательств организации;

- порядок проведения инвентаризации;

- правила документооборота и контроля за всеми хозяйственными операциями.

Учетная политика некоммерческой организации

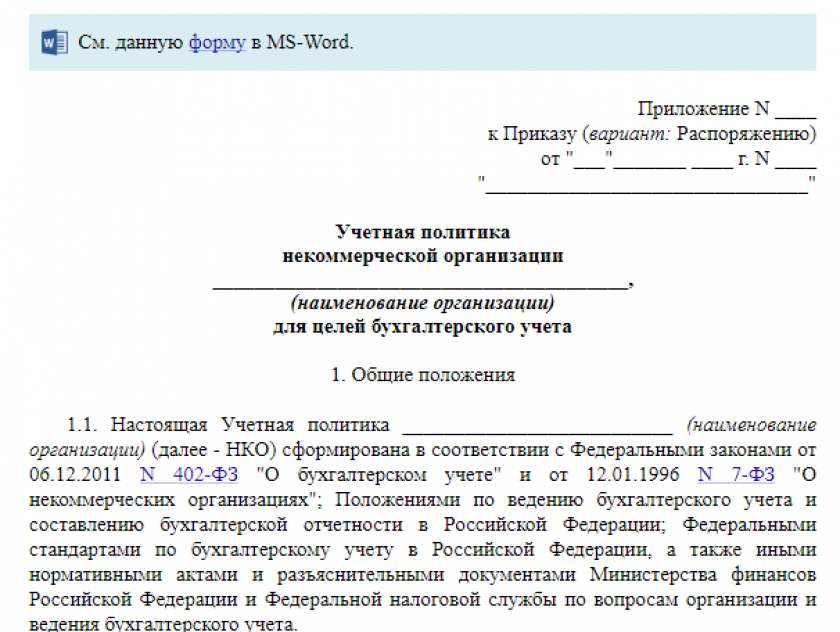

Специфика деятельности НКО может быть самой разнообразной. Но деятельность НКО (вне зависимости от созданной формы) не предполагает в качестве основной цели — получение прибыли. Учетная политика НКО должна учитывать ряд особенностей, свойственных деятельности организации.

При подготовке отчетности НКО должны руководствоваться как общими бухгалтерскими стандартами, так и отраслевыми. Например, НПФ (особая форма НКО) при составлении бухгалтерской (финансовой) отчетности должны руководствоваться приказом Минфина РФ от 02.07.2010 г. №66н «О формах бухгалтерской отчетности организации» с учетом особенностей, установленных приказом Минфина РФ от 10.01.2007 г. №3н «Об особенностях бухгалтерской отчетности негосударственных пенсионных фондов». Федеральным законом о бухгалтерском учете от 06.12.2011 г. №402-ФЗ сделаны определенные послабления для ведения бухгалтерского учета НКО. Так, НКО вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (пп.2 п.4 ст.6 Закона №402-ФЗ). Исключение сделано для НКО, включенных в реестр некоммерческих организаций, выполняющих функции иностранного агента (п.5 ст.6 Закона №402-ФЗ).

Какие особенности учета должны быть раскрыты в учетной политике НКО?

Особенность бухгалтерского учета связана с организацией учета источников финансирования НКО. Так, структура доходов НКО, как правило, складывается из поступлений учредителей, добровольных имущественных взносов и пожертвований, выручки от реализации товаров (работ, услуг) и прочих поступлений. Исходя из специфики деятельности конкретной НКО, формируется рабочий план счетов с соответствующей аналитикой (как приложение к учетной политике для целей бухгалтерского учета).

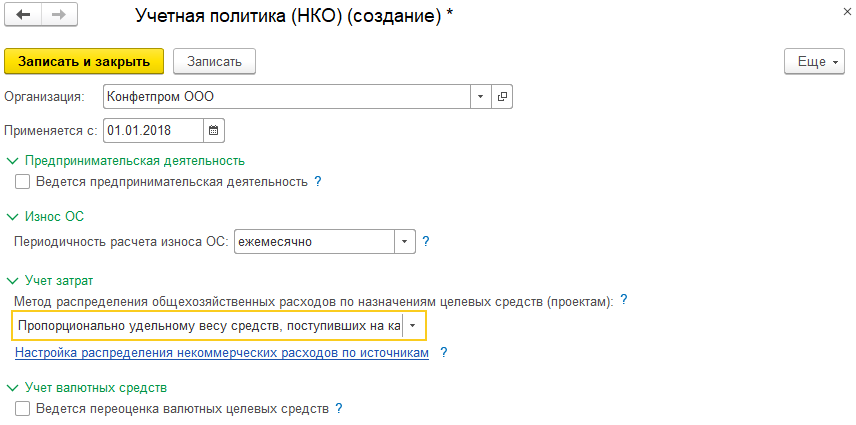

Наиболее сложным в учете НКО является организация учета средств целевого финансирования.

В стандартной программе «1С. Бухгалтерия. 8.3» к счету 86 предусмотрены счета:

- 86.01 «Целевое финансирование из бюджета»;

- 86.02 «Прочее целевое финансирование и поступления» (субконто 1 «Назначение целевых средств», субконто 2 «Договоры», субконто 3 «Движение целевых средств»).

Однако такой детализации недостаточно.

То есть доходы, полученные от такой деятельности, учитываются на счетах 90 (например, выручка от оказания услуг) или 91 (проценты, начисленные на остаток денежных средств в банке). Полученная от коммерческой деятельности чистая прибыль включается в состав целевого финансирования.

К счету 86 «Целевое финансирование» должны быть открыты субсчета 1 порядка по видам финансирования (пожертвования, взносы учредителей и пр.), второго – по назначению целевых средств (для какого мероприятия, благотворительных целей предназначены средства) и т.д.

В части приобретенных основных средств следует учитывать, что по ним будет начисляться износ, а не амортизация (п.17 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина РФ от 30.03.2001 г. №26н).

Для учета доходов и расходов фонда в разрезе целевых мероприятий (программ) составляется смета доходов и расходов. Форма такой сметы законодательно не установлена, а поэтому НКО вправе разработать ее самостоятельно, закрепив в учетной политике.

Фрагмент учетной политики НКО в части раздельного учета расходов

«…Расходы административно-хозяйственного характера отражаются на счете 26 «общехозяйственные расходы» и распределяются ежемесячно по видам деятельности организации, а также по видам проектов, финансируемых за счет целевых средств.

Доля общехозяйственных затрат, относящаяся к осуществлению некоммерческих проектов, списывается с кредита счета 26 в дебет счета 86 «Целевое финансирование». Доля общехозяйственных затрат, распределенная на коммерческую деятельность списывается ежемесячно на финансовый результат в дебет счета 90 «Продажи».

При этом общехозяйственные расходы, относящиеся к некоммерческим проектам, распределяются в разрезе проектов пропорционально доле поступлений по соответствующему проекту в общей сумме средств целевого финансирования за отчетный период.

Прямые расходы, непосредственно связанные с осуществлением некоммерческой деятельности, отражаются по дебету счета 20 «Основное производство» в разрезе некоммерческих мероприятий».

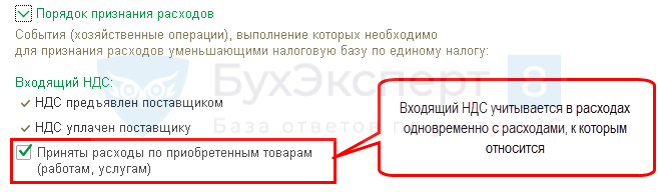

Специфика обложения некоммерческих структур НДС

Если некоммерческая организация оказывает какие-то услуги или продает товар, ей не избежать уплаты налога на добавленную стоимость, если деятельность не подпадает под освобождение от него. Список льготных видов деятельности без НДС представлен в гл. 21 НК РФ. В нем фигурируют, например, такие занятия:

- присмотр за пожилыми людьми в домах для престарелых;

- работа в центрах соцзащиты;

- занятия с детьми в бесплатных кружках;

- врачебные услуги частных медиков;

- продажа товаров, сделанных инвалидами (или организациями, где людей с ограниченными возможностями не меньше половины);

- благотворительные культурные мероприятия и др.

Требования к видам деятельности НКО для освобождения от НДС:

- социальная значимость как основная цель по гл. 25 НК РФ – это главное условие;

- лицензия на право занятия этим видом деятельности;

- оказываемая услуга должна соответствовать определенным требованиям (чаще всего это условия времени и места).

В случае уплаты НДС рассчитывается по тем же принципам, что и для коммерческих организаций.

Как «упрощенцу» подготовиться к изменениям 2023 года?

Основное, что нужно сделать уже в декабре – это провести сверку расчетов с ИФНС, так как при переходе на ЕНП наверняка будут ошибки, которые в новом году исправить будет сложнее. Дело в том, что на конец декабря у каждого юридического лица и ИП есть дебетовое и кредитовое сальдо по каждому налогу. На 1 января они будут объединены, а общая сумма станет входящим остатком на едином налоговом счете налогоплательщика.

Еще один важный момент – нужно составить план экономических показателей. Если есть вероятность, что доходы превысят максимально возможную сумму, позволяющую применять УСН, то лучше перейти на общую систему с начала года. «Предупрежден – значит, вооружен». Зная все изменения, которые ожидают в новом году, можно построить планы и вовремя предпринять меры.

https://youtube.com/watch?v=DEkiL4YbbUI%26pp%3DygVD0KPRh9C10YLQvdCw0Y8g0L_QvtC70LjRgtC40LrQsCDQntCe0J4g0L3QsCDQo9Ch0J0g0LIgMjAyMyDQs9C-0LTRgw%253D%253D

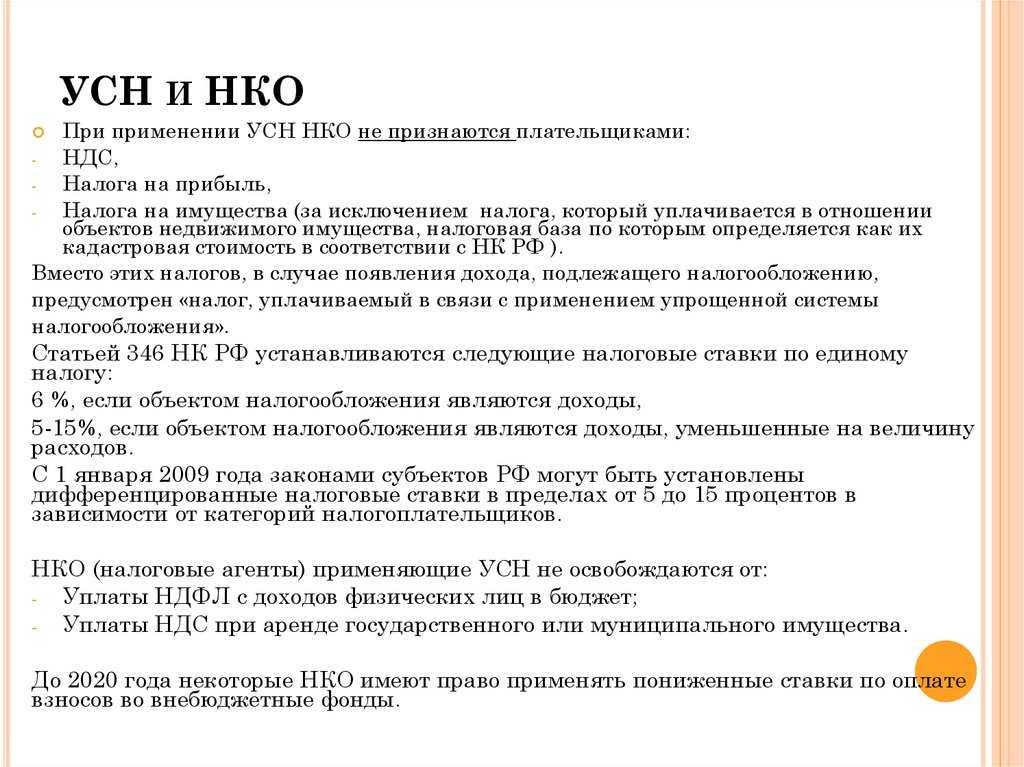

Упрощенные способы бухучета в НКО

Многие некоммерческие организации вправе применять упрощенные способы учета. Просто потому, что они НКО (подп. 2 п. 4 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ). Но исключения все же есть.

Вот перечень НКО, которым запрещено вести упрощенный учет:

НКО на обязательном аудите, то есть созданные в форме фондов;

жилищные и жилищно-строительные кооперативы;

кредитные потребительские кооперативы, включая сельскохозяйственные кредитные потребительские кооперативы;

микрофинансовые организации;

политические партии, их региональные отделения или иные структурные подразделения;

коллегии адвокатов, адвокатские бюро и юридические консультации;

адвокатские и нотариальные палаты;

НКО, выполняющие функции иностранного агента. Их список есть на сайте Минюста России.

Эти исключения прописаны в пункте 5 статьи 6 Закона от 6 декабря 2011 г. № 402-ФЗ.

ТИПОВАЯ УЧЕТНАЯ ПОЛИТИКА НЕКОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Некоммерческие организации, как и коммерческие фирмы, обязаны формировать свою учетную политику для целей ведения бухгалтерского и налогового учета. На формирование учетной политики любой организации значительное влияние оказывает множество факторов: цели ее создания и организационно — правовая форма, масштабы, структура, сфера деятельности, количество персонала и так далее. Поскольку типовую учетную политику для всех существующих форм некоммерческих организаций представить трудно, то в настоящей статье мы рассмотрим учетную политику на примере садоводческого некоммерческого товарищества.

Изменились правила расчета пропорции облагаемых и не облагаемых НДС операций

С июля 2019 года вступили в силу новшества Федерального закона от 15.04.2019 № 63-ФЗ по НДС.

Налогоплательщики получили право принимать к вычету суммы налога, уплаченные в стоимости товаров и иных затрат, которые произведены для выполнения и оказания работ и услуг за пределами РФ (экспорта).

Ранее в аналогичных обстоятельствах входящий НДС можно было учесть лишь в цене покупок и отразить в расходах при расчете налога на прибыль. Единственное ограничение для применения нового правила: оказываемые услуги и работы не должны относиться к освобождаемым от налогообложения операциям, поименованным в ст. 149 НК РФ.

Соответственно, уточнен порядок расчета пропорции облагаемых и необлагаемых операций. Для целей ее определения реализация работ и услуг за границей приравнивается к облагаемым операциям.

Таким образом, если организация вела раздельный учет только из-за совершения указанных операций, ей можно исключить упоминание о совершении не облагаемых НДС сделок из учетной политики для целей налогового учета.

Важные советы по составлению учетной политики

1. Учитывайте изменения в законодательстве

Начинайте составление учетной политики с изучения последних изменений в законодательстве, касающихся финансовой и налоговой отчетности. Учтите все новые требования и стандарты, которые могут повлиять на вашу учетную политику.

2. Учитывайте особенности вашей организации

Ваша учетная политика должна отражать особенности вашей организации, такие как отраслевые стандарты, особенности бизнес-модели, особенности финансовых операций. Учтите все специфические аспекты вашей деятельности при составлении политики.

3. Согласуйте учетную политику с заинтересованными сторонами

Перед утверждением учетной политики, обсудите ее с заинтересованными сторонами, такими как акционеры, руководство, аудиторы. Учтите их замечания и предложения, чтобы сделать учетную политику максимально прозрачной и понятной для всех сторон.

4. Обеспечьте надежность и контроль

Учетная политика должна быть надежной и обеспечивать точность и достоверность финансовой отчетности организации. Убедитесь, что вы предусмотрели внутренний контроль и механизмы проверки, чтобы минимизировать возможность ошибок и мошенничества.

5. Обновляйте учетную политику регулярно

Учетная политика должна быть актуальной и соответствовать требованиям меняющегося бизнес-окружения. Регулярно обновляйте учетную политику, чтобы учесть изменения в законодательстве или внутренние изменения в организации.

Следуя этим важным советам, вы сможете составить учетную политику, которая будет соответствовать требованиям законодательства и обеспечивать точность и достоверность финансовой отчетности вашей организации.

Как разработать учетную политику для НКО

Разработка учетной политики для некоммерческой организации (НКО) является важным этапом ее деятельности. Учетная политика представляет собой набор принципов и правил, которые определяют порядок учета, отчетности и анализа финансово-хозяйственной деятельности НКО.

Первым шагом к разработке учетной политики для НКО является определение целей и задач организации. Исходя из специфики деятельности НКО, необходимо учесть особенности учета и отчетности, связанные с получением и использованием грантов, пожертвований и других источников финансирования.

Далее следует определить основные принципы учетной политики. Важными аспектами являются прозрачность и достоверность учета, соответствие международным и отечественным стандартам учета и отчетности, а также соблюдение законодательства и требований регуляторов.

Ключевой составляющей учетной политики для НКО является учет и отчетность по грантам и пожертвованиям. Необходимо определить порядок учета поступления и использования средств, а также правила составления отчетности для доноров и посредников.

Для более эффективного управления деятельностью НКО можно разработать структуру учетных записей и счетов. В учетной политике следует указать порядок открытия, закрытия и использования счетов, а также их классификацию и иерархию.

Важным документом, который должен быть разработан при составлении учетной политики для НКО, является инструкция по ведению учета. В этом документе следует указать основные правила и процедуры, которые должны соблюдаться при ведении учета и отчетности организации.

Правильно разработанная учетная политика для НКО позволит организации эффективно управлять своей финансово-хозяйственной деятельностью, обеспечивать прозрачность и отчетность перед заинтересованными сторонами и соответствовать требованиям законодательства и регуляторов.

Что такое учетная политика

Бухгалтерское и налоговое законодательство не всегда носит строгий и императивный характер. Законодатель в ряде случаев дает вам право выбрать, как вести бухгалтерский и налоговый учет. Учетная политика (УП) — это документ, устанавливающий правила и методы, которые организация будет применять при ведении учета. Компании формируют учетную политику самостоятельно. Об этом говорит п. 2 ст. 8 Закона о бухучете. При этом для целей бухучета политику формируют только юрлица, так как ИП освобождены от ведения бухучета. Для целей налогообложения учетную политику пишут организации и предприниматели.

УП можно составить отдельно для налогового и отдельно для бухгалтерского учета. Разрешается составление единого документа, где отражены все нюансы. Это ваш выбор.

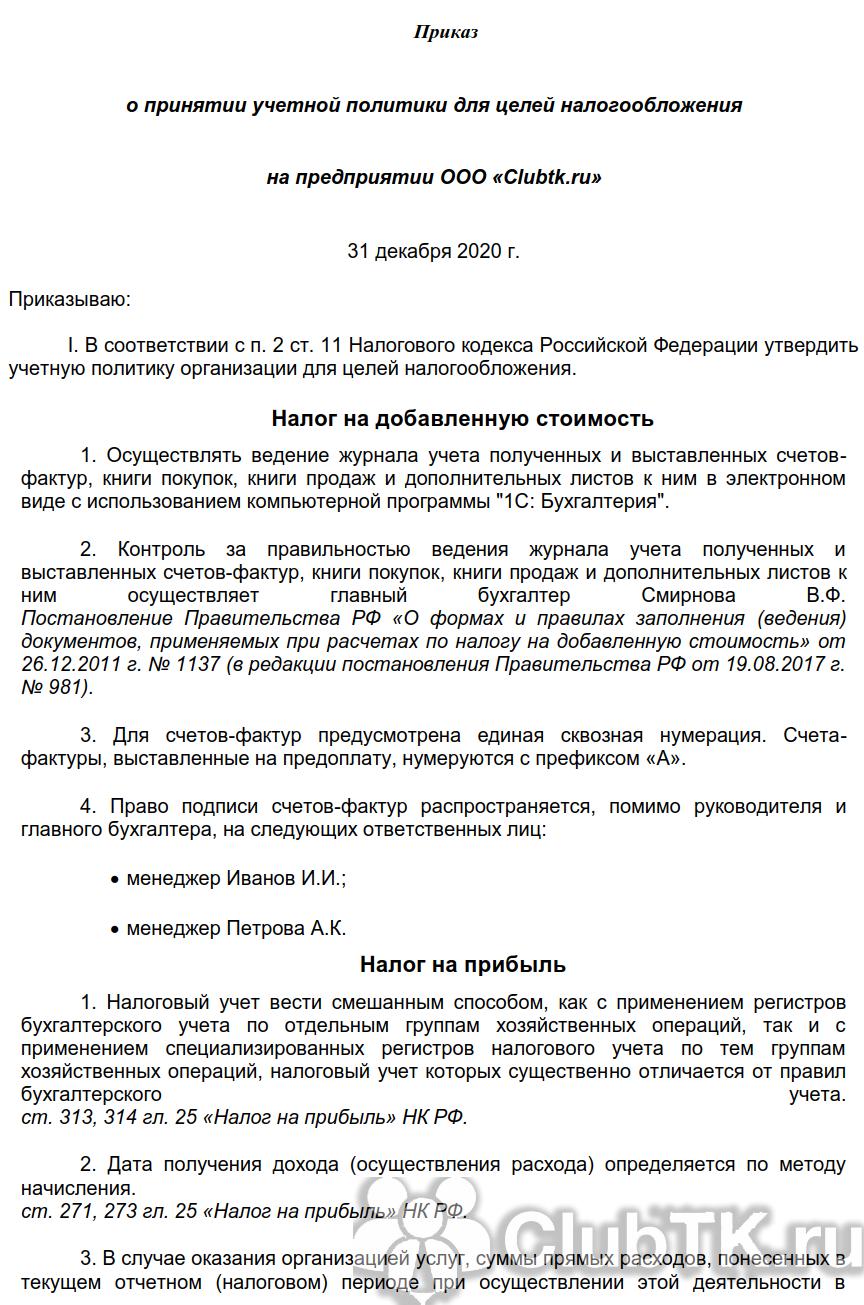

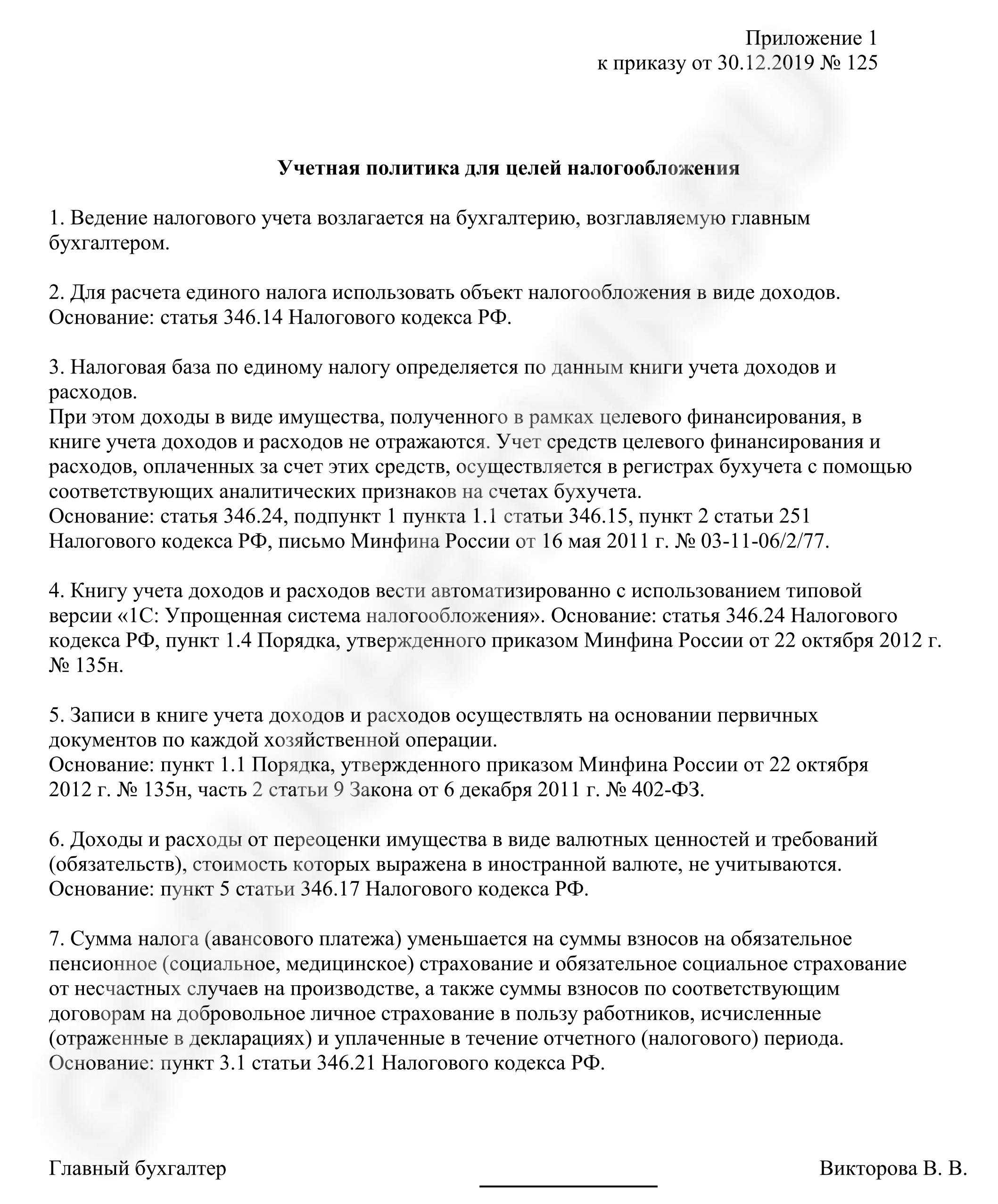

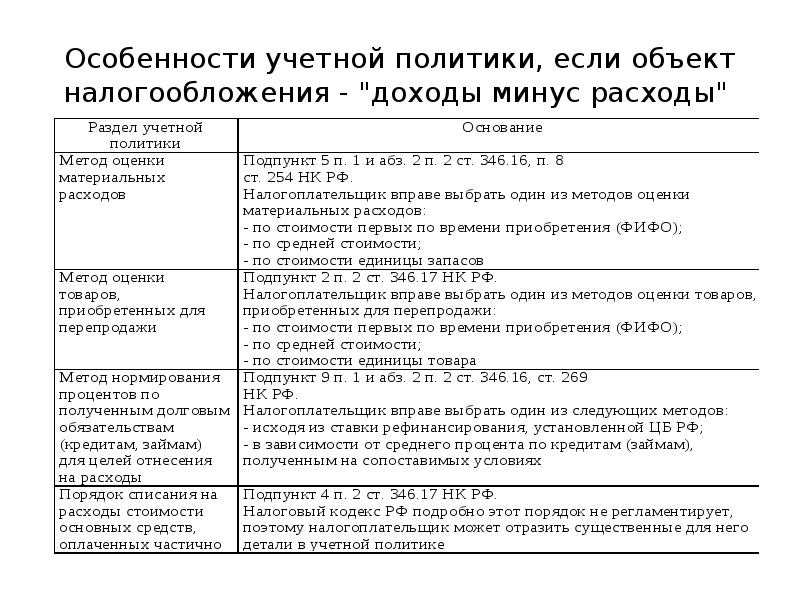

Составляем учетную политику НКО для целей налогообложения

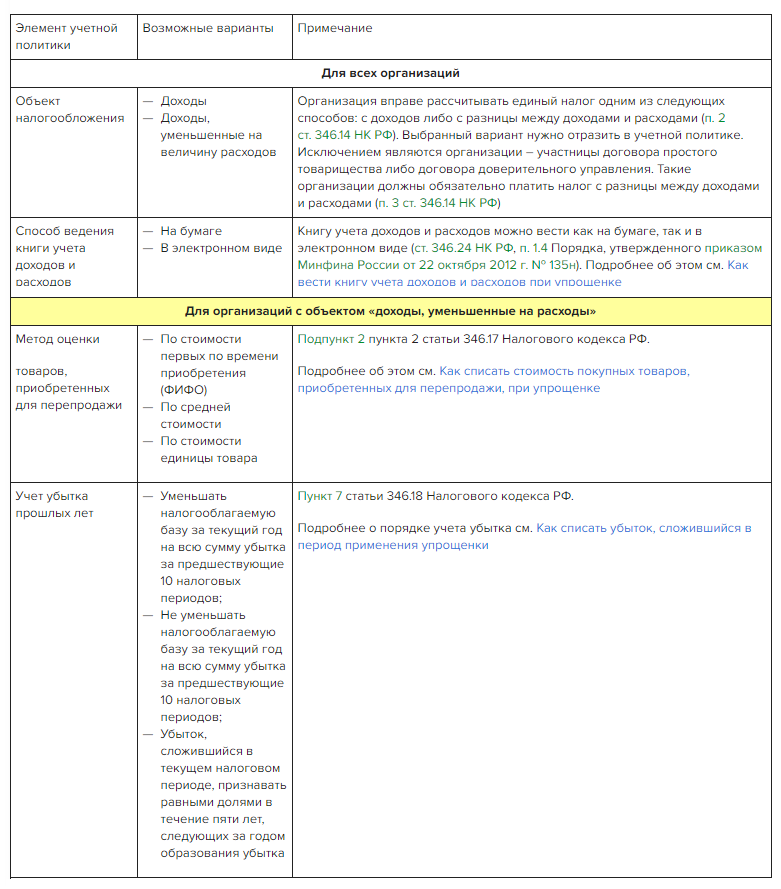

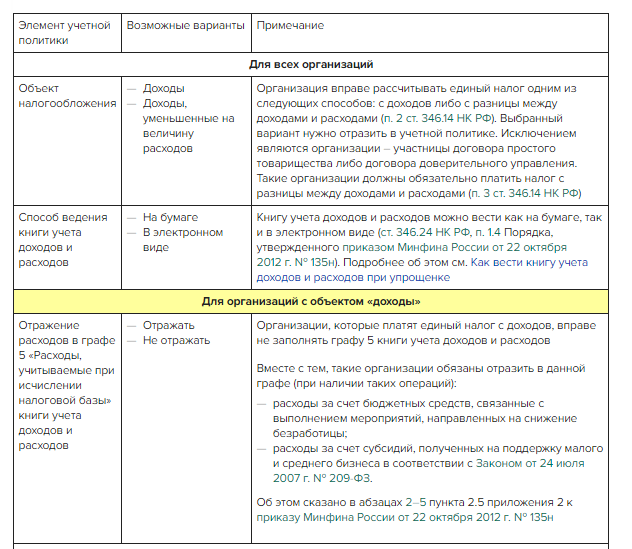

Начинать организацию бухгалтерского учета в компании следует с определения системы налогообложения. От этого выбора зависит не только размер налоговых обязательств и периодичность отчетности, но и порядок осуществления расчетов с бюджетом. Особенности взаимодействия с Федеральной налоговой службой и бюджетами следует закрепить в специальном документе.

- Метод учета доходов при расчете налога на прибыль (кассовый или метод начисления).

- Метод определения стоимости основных средств, материальных запасов и товаров.

- Способ начисления амортизации по основным фондам и нематериальным активам.

- Возможность формирования резервов по налогу на прибыль, отпускам и сомнительным задолженностям.

- Формы и бланки налоговых регистров: унифицированные или разработанные самостоятельно.

В перечне первичных учетных документов содержатся как регламентированные законодательством формы (например, универсальный корректировочный документ, приходный кассовый ордер (КО-1), товарная накладная ТОРГ-12 и т. д.), так и другие формы, реализованные в программе (например, акт на списание материалов, разнообразные справки-расчеты и т. д.). Печатные формы первичных документов, не регламентированных законодательством, по умолчанию помечены флагами в настройках печатных форм и автоматически включаются в Приложение № 3 при печати.

Если по какому-либо объекту способ ведения учета стандартами не установлен, то организация вправе самостоятельно его разработать и утвердить (ч. 4 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). По общему правилу организация выбирает способы ведения бухучета независимо от всех прочих организаций.

если организация применяет упрощенную систему налогообложения, то в макете Учетная политика по налоговому учету будет содержаться только раздел Налог на доходы физических лиц, а в макете Регистры налогового учета будут отсутствовать формы регистров налогового учета по налогу на прибыль;

- рабочий план счетов бухучета. Этот план должен включать в себя синтетические и аналитические счета, необходимые для ведения учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухотчетности;

- конкретные способы оценки активов и обязательств организации;

- порядок проведения инвентаризации;

- правила документооборота и контроля за всеми хозяйственными операциями.

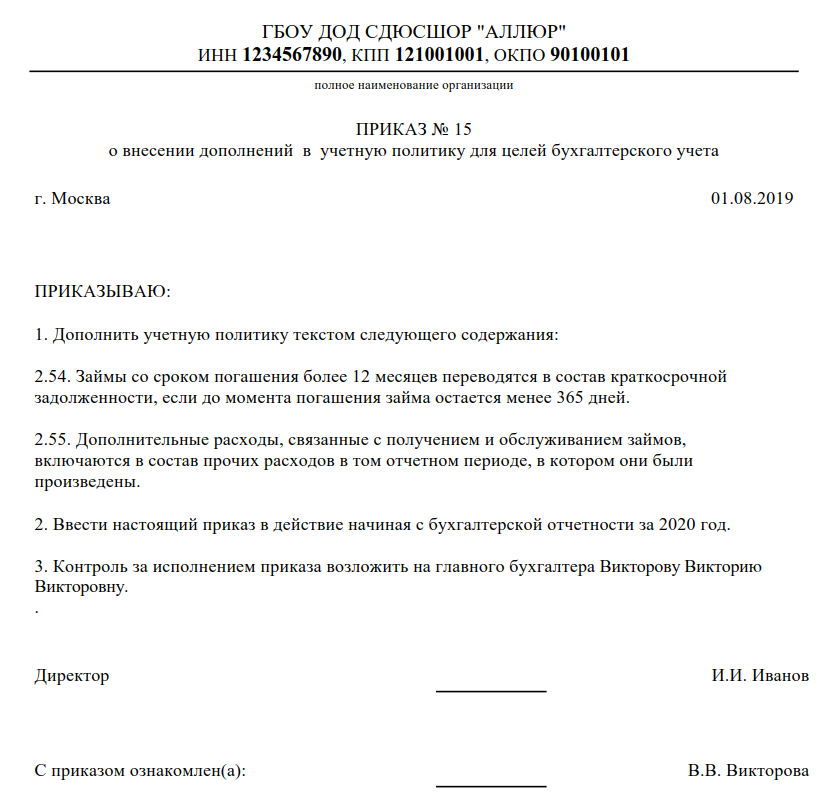

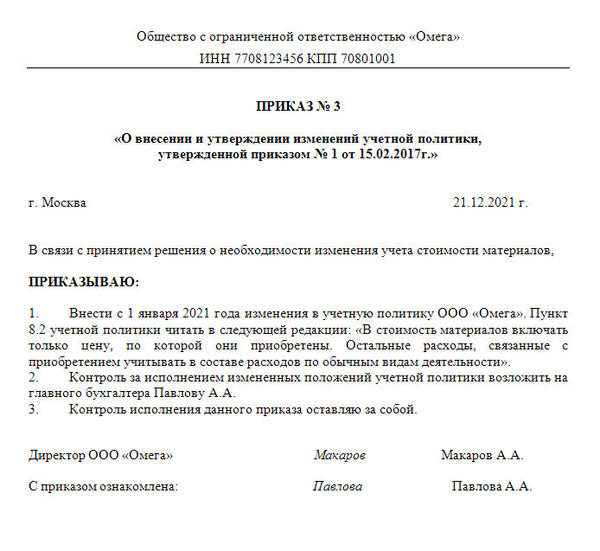

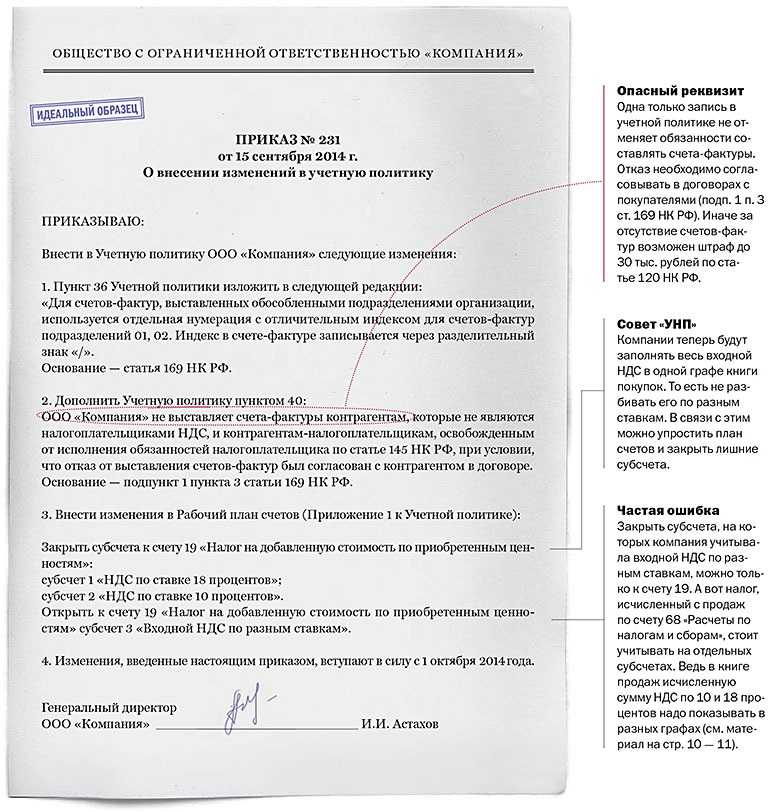

Кроме того, при изменении учетной политики организация должна указать причину и содержание таких изменений, суммы корректировок, связанных с изменением учетной политики, по каждой статье отчетности, а также сумму соответствующей корректировки, относящейся к прошлым отчетным периодам (п. 21 приказа Минфина от 06.10.2008 № 106н).

Об утверждении положений по бухгалтерскому учету

Приказ Министерства финансов Российской Федерации от 06.11.2008 № 106н «Об утверждении положений по бухгалтерскому учету (в ред.-28.04.2017 № 69н).

В целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329 (Собрание законодательства Российской Федерации, 2004, N 31, ст. 3258; N 49, ст. 4908; 2005, N 23, ст. 2270; N 52, ст. 5755; 2006, N 32, ст. 3569; N 47, ст. 4900; 2007, N 23, ст. 2801; N 45, ст. 5491; 2008, N 5, ст. 411), приказываю:

1. Утвердить:

а) Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) согласно приложению N 1;

б) Положение по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008) согласно приложению N 2.

2. Признать утратившим силу Приказ Министерства финансов Российской Федерации от 9 декабря 1998 г. N 60н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98″ (Приказ зарегистрирован в Министерстве юстиции Российской Федерации 31 декабря 1998 г., регистрационный номер 1673; Бюллетень нормативных актов федеральных органов исполнительной власти, N 2, 11 января 1999 г.; «Российская газета», N 10, 20 января 1999 г.).

3. Установить, что настоящий Приказ вступает в силу с 1 января 2009 года.

Заместитель Председателя Правительства Российской Федерации — Министр финансов Российской Федерации А.Л.Кудрин

Приложение N 1 к Приказу Министерства финансов Российской Федерации от 06.10.2008 N 106н (в ред.-28.04.2017 № 69н)

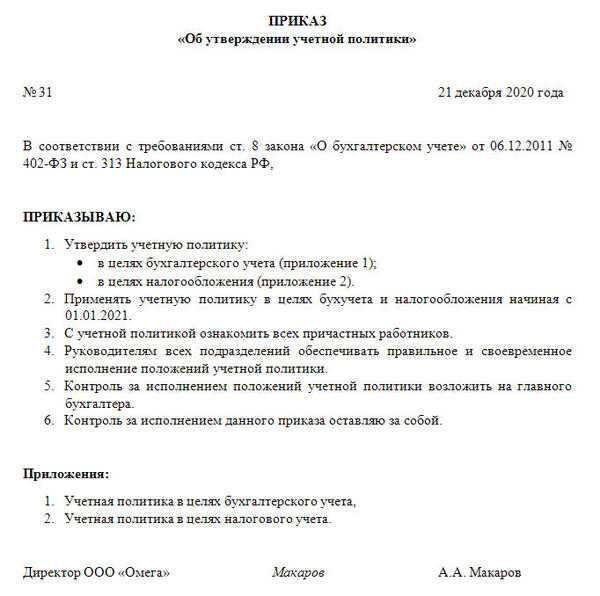

Порядок применения и изменения учетной политики в 2021 году

Учетная политика должна применяться последовательно из года в год. Утвержденная организацией учетная политика обязательна к применению всеми ее филиалами, представительствами и иными подразделениями, включая выделенные на отдельный баланс, независимо от их места нахождения.

Вновь созданные организации и организации, возникшие в результате реорганизации, должны разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации. В таких случаях учетная политика будет считаться применяемой со дня такой регистрации.

При этом в ряде случаев организация может вносить в свою учетную политику изменения. Так, изменение учетной политики допускается в следующих случаях (ч. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- изменение законодательных требований и стандартов бухучета;

- разработка или выбор нового способа ведения учета, применение которого приводит к повышению качества информации об объекте учета;

- существенное изменение условий деятельности организации.

Поступление целевых средств

Следует корректно отражать операции поступления целевых средств.

В программе предусмотрены два метода поступления целевых средств:

- Кассовый метод.

- Метод начисления.

Если отразить поступление ЦС необходимо сразу на 86 счет, то используется Кассовый метод. Если отражение выполняется через начисление на счет учета расчетов с контрагентом, то в этом случае необходимо использовать Метод начисления.

ВАЖНО: при поступлении целевых средств обязательно нужно указывать «Назначение целевых средств» и «Источник поступления».

Кассовый метод.При использовании «Кассового метода» в документах поступления «Поступление наличных» или «Поступление на расчетный счет» с видом операции «Целевое поступление» устанавливается флажок «Кассовый метод». При этом начисление целевых средств производится сразу на счет 86.

Если при отражении поступления ЦС на счет 86 использовать не Кассовый метод, а метод начисления, то в документе не будет возможности указать «Назначение целевых средств», что в дальнейшем приведет к ошибкам при ведении учета.

-

- Метод начисления.

При использовании «Метода начисления» в документах поступления «Поступление наличных» или «Поступление на расчетный счет» флажок «Кассовый метод» не устанавливается.

Сначала оформляется поступление ЦС на счет расчетов с контрагентами, например, 78.86.

Затем, для отражения поступления сумм на счет учета целевого финансирования 86, необходимо создать документ «Начисление источников целевого финансирования».

Документ можно оформить по кнопке «Создать на основании».

В документе обязательно указываем источник и назначение целевых средств. Формируются проводки Дт 76.86 Кт 86:

Как применять ПБУ НКО на упрощенном способе учета

Некоммерческие организации, которые вправе вести учет упрощенно, применяют обязательные для них ПБУ с особыми оговорками. Разобраться с каждым ПБУ будет проще по таблице ниже.

| Название | Особенности применения для НКО | Основание |

| ПБУ 1/2008 «Учетная политика» | Последствия изменений учетной политики можно отражать перспективно.

Можно предусмотреть ведение бухучета без метода двойной записи |

П. 6.1 и 15.1 ПБУ 1/2008 |

| ПБУ 9/99 «Доходы организации» | Признавать выручку можно по мере поступления денежных средств от покупателей (заказчиков), то есть применять кассовый метод учета доходов и расходов | П. 12 ПБУ 9/99 |

| ПБУ 10/99 «Расходы организации» | Если выручку признавать кассовым методом, то и расходы тоже. То есть признавать их после погашения задолженности | П. 18 ПБУ 10/99 |

| ПБУ 15/2008 «Учет расходов по займам и кредитам» | Все расходы по займам можно признавать в составе прочих расходов | П. 7 ПБУ 15/2008 |

| ПБУ 19/02 «Учет финансовых вложений» | Последующую оценку всех финансовых вложений можно делать в том же порядке, что и для вложений, по которым текущая рыночная стоимость не определяется. То есть отражать их в учете и отчетности по первоначальной стоимости.

Также можно решить не отражать обесценение финансовых вложений в бухучете, когда его трудно рассчитать. Каких-либо критериев оценки трудности нет, поэтому бухгалтер может опираться на свое профессиональное мнение и решить сам, отражать обесценение или нет |

П. 19 ПБУ 19/02 |

| ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» | Существенные ошибки прошлого года, выявленные после утверждения годовой отчетности по нему, можно исправить в текущем. Используйте счет 91 «Прочие доходы и расходы». Ретроспективный пересчет не понадобится | П. 14 ПБУ 22/2010 |