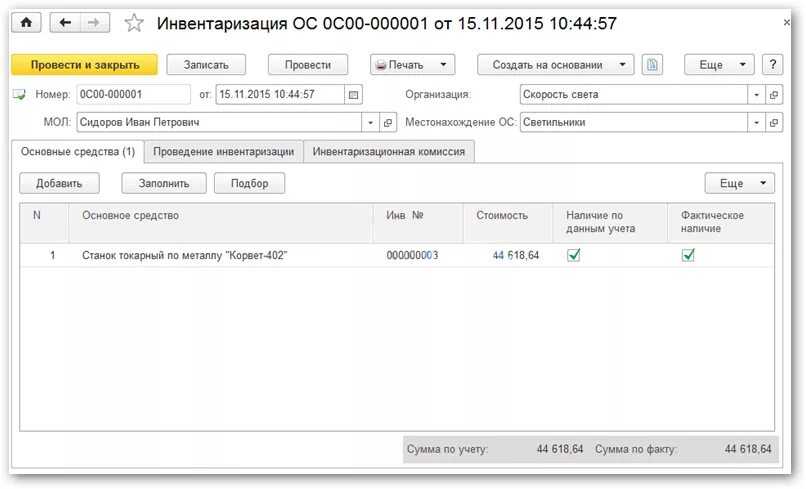

Расчет транспортных расходов

Правила определения транспортных трат содержаться в статье 320 НК РФ. Сумма прямых трат, касающихся перевозки, рассчитывается по усредненному проценту за текущее время. При этом нужно учесть остаток на начало периода. Для проведения необходимых расчетов понадобится:

- Определить размер прямых трат на остаток непроданной продукции на начало месяца, а также проданных товаров на текущий период.

- Определить стоимость приобретенной продукции, которая была продана в текущем периоде. Требуется также учесть стоимость остатка не проданных объектов.

- Произвести расчет усредненного процента. Он представляет собой соотношение суммы прямых трат со стоимостью продукции.

- Рассчитать сумму трат, которая будет относится к остатку непроданных товаров. Она представляет собой произведение усредненного процента и стоимость остатка объектов на завершение отчетного периода.

ВАЖНО! К прямым тратам, которые принадлежат к остатку непроданной продукции, относятся все товары, на которые предприятие имеет права. К ним относятся объекты, находящиеся в стадии транспортировки до покупателя

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

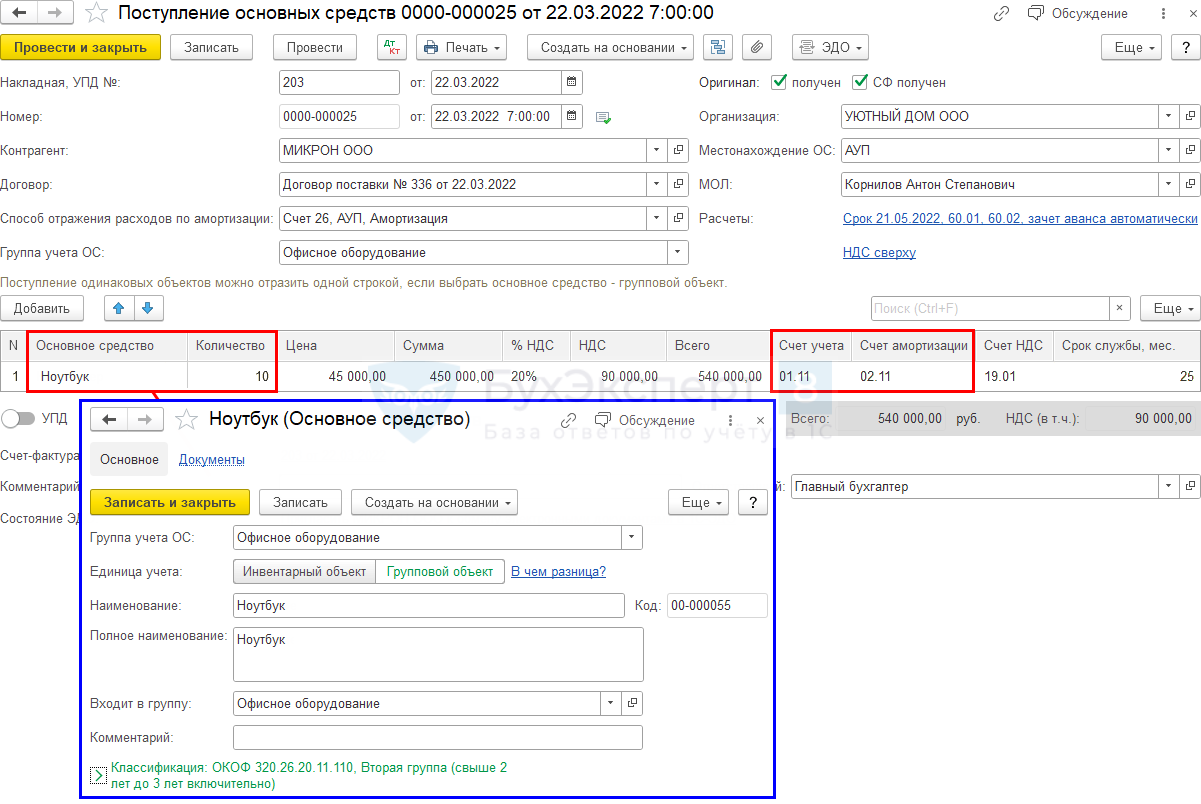

В регистраторе «Поступление (акты, накладные)» список видов операций разработчики пополнели ещё одним, это «Основные средства». Его следует выбирать, когда применяется одноэтапный метод.

Рассмотрим пример, в котором один сервер учитывается и в БУ и в НУ, а другой учитывается только в БУ.

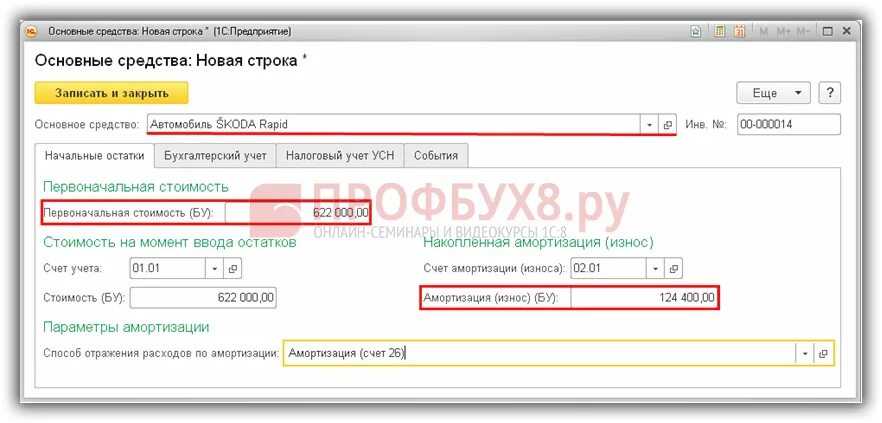

Организация ООО «Учёт ОС» купила сервер Team Server R3-E52 за 177000 рублей, в т.ч. НДС 27000 рублей и сервер Team Server R2-E52 за 82600, в т.ч. НДС 12600 рублей. Их необходимо принять к учёту в качестве ОС. Дополнительные затраты отсутствуют. Первоначальная стоимость равна стоимости их покупки у поставщика.

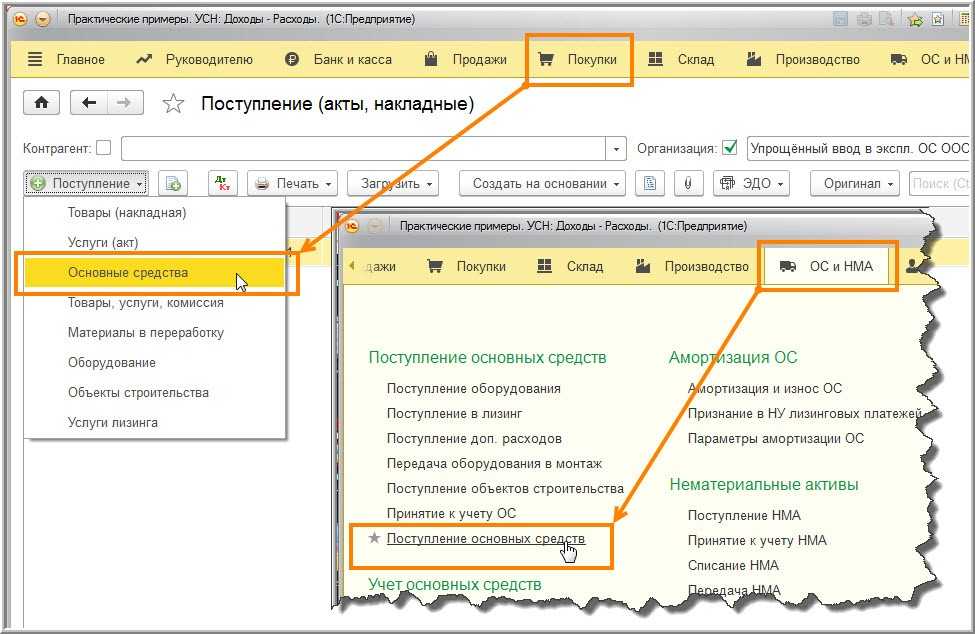

Будем полагать, что предоплата уже выполнена. Открываем новый регистратор «Покупки > Покупки > Поступление (акты, накладные)». В открывшейся форме нажимаем на кнопку «Поступление» и выбираем операцию «Основные средства».

В графе «Основное средство» руками с клавиатуры вбиваем название нашего сервера. Регистратор моментально обнаружит, что такого сервера в информационной базе нет и тут же предложит создать его. Соглашаемся с этим предложением.

В результате без открытия справочника «Основные средства» в нём будет создан новый элемент. Данные в карточку реквизитов автоматически переносятся из регистратора при его сохранении. В процессе проведения он создаёт следующие проводки.

Замечаем, что субсчёт 08.04.2 «Приобретение основных средств» использован транзитом. Сначала оба сервера учитываются по дебету субсчёта 08.04.2 «Приобретение основных средств». Затем этим же документом формируется проводка в дебет субсчёта 01.01 «Основные средства в организации».

Нужно обратить внимание, что счет учета отдельно поступивших частей выбран автоматически 07 Оборудование к установке , а счет НДС 19. Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Установите флаг Начислять амортизацию БУ — если по принимаемому к учету основному средству необходимо будет начислять амортизацию

1С: Вопросы и ответы » Как в 1С принять основное средство из нескольких составляющих частей, комплектующих? Для 1С 8.3, 1С 8.2 Обращайтесь в форму связи

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Установите флаг Начислять амортизацию БУ — если по принимаемому к учету основному средству необходимо будет начислять амортизацию. 1С: Вопросы и ответы » Как в 1С принять основное средство из нескольких составляющих частей, комплектующих? Для 1С 8.3, 1С 8.2 Обращайтесь в форму связи

Справочник «Основные средства»

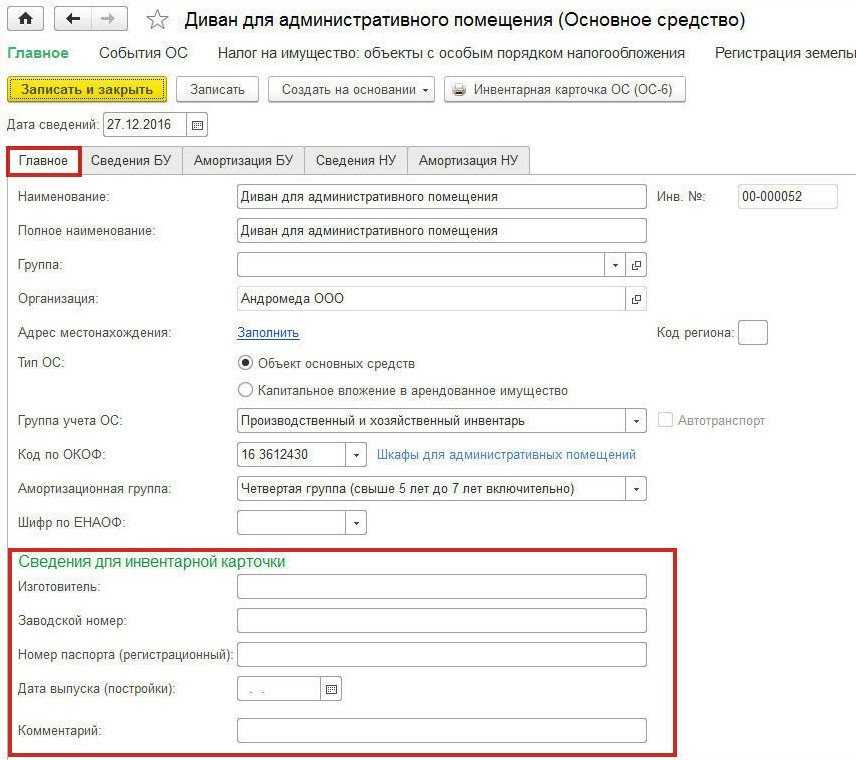

Для хранения списка основных средств и сведений о них предназначен справочник Основные средства

(раз-

дел Справочники — ОС и НМА — Основные средства

). Сведения об основном средстве заполняются при принятии к учету объекта ОС и могут изменяться в процессе эксплуатации. Начиная с версии 3.0.45 программы, форма элемента справочника Основные средства

(карточка ОС) оптимизирована и содержит закладки: Главное

, Сведения БУ

, Сведения НУ

, а также Амортизация БУ

и Амортизация НУ

, если объект амортизируется в бухгалтерском и налоговом учете.

Все необходимые реквизиты заполняются пользователем только на закладке Главное

(сюда вынесена и группа реквизитов Сведения для инвентарной карточки

), а остальные закладки заполняются в программе автоматически.

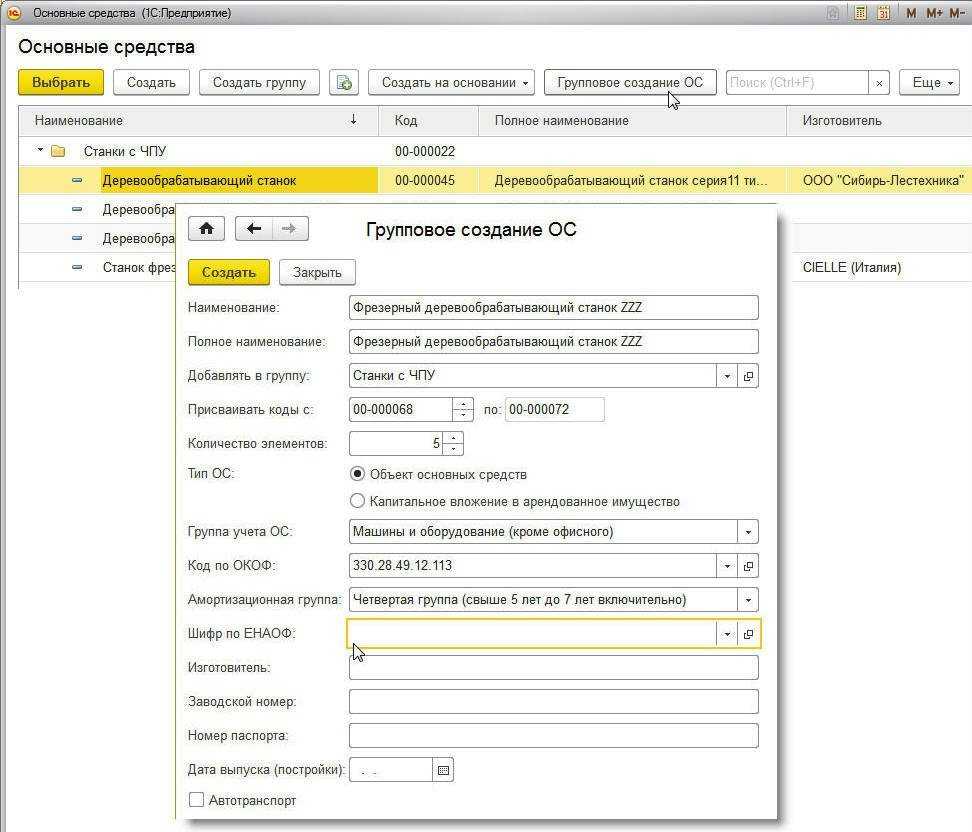

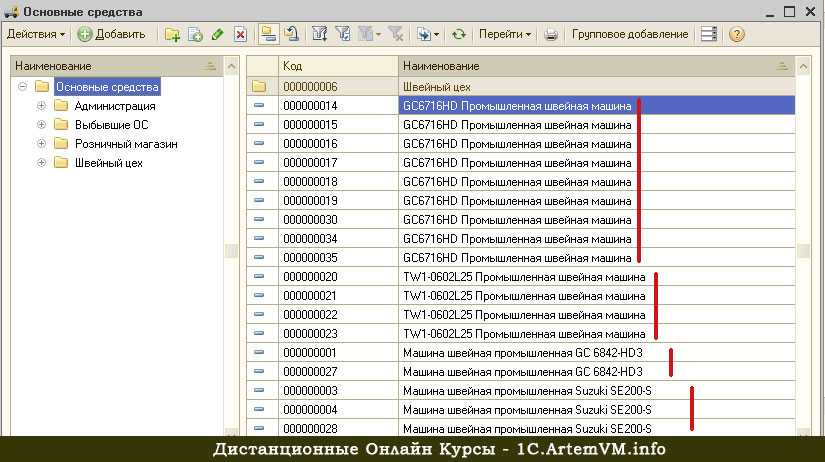

При вводе основного средства в эксплуатацию ему автоматически присваивается инвентарный номер. В «1С:Бухгалтерии 8» (ред. 3.0) справочник можно заполнить группой однотипных объектов основных средств, отличающихся только инвентарными номерами, по кнопке Групповое добавление

(рис. 2).

Рис. 2. Групповое создание ОС

В открывшейся форме обязательно нужно указать:

- код, с которого начнется нумерация;

- количество создаваемых элементов;

- наименование основных средств.

Также можно заполнить другие сведения, общие для добавляемых объектов.

Групповое добавление элементов справочника выполняется по кнопке Создать

. Все элементы будут иметь одинаковые наименования и содержать информацию, заданную в полях формы группового добавления. Чтобы быстро заполнить документы учета ОС (Принятие к учету ОС

, Перемещение ОС

, Модернизация ОС

, Передача ОС

и т. д.) однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект (кнопка Добавить

). Затем по кнопке Заполнить — По наименованию

список основных средств будет автоматически заполнен объектами, имеющими такое же наименование, как у первоначально введенного.

Как отразить приостановление начисления амортизации ОС в связи с проведением капитального ремонта?

Для целей налогообложения прибыли основные средства, находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев, также исключаются из состава амортизируемого имущества. Но если в процессе реконструкции или модернизации объект продолжает использоваться налогоплательщиком в деятельности, направленной на получение дохода, то амортизация по такому основному средству продолжает начисляться (п. 3 ст. 256 НК РФ).

Согласно пункту 2 статьи 322 НК РФ по ОС, находящимся на реконструкции и модернизации свыше 12 месяцев, начисление амортизации:

Аналогичный порядок применяется и в бухгалтерском учете (п.п. 22, 23 ПБУ 6/01).

Документ бухгалтерских проводок не формирует, но вводит записи в регистры сведений:

При заполнении документа (рис. 1) в шапке нужно указать следующие реквизиты:

Рис. 1. Изменение состояния ОС

В примере, представленном на рисунке 1, начисление амортизации будет приостановлено в бухгалтерском и в налоговом учете, начиная с октября 2017 года.

Для возобновления амортизации необходимо создать новый документ Изменение состояния ОС.

Аналогичный порядок приостановления (возобновления) амортизации применяется, если по решению руководителя организации объект ОС переводится на консервацию сроком свыше 3-х месяцев.

Принятие к учету основных средств в 1С 8.3

Операция производится в 3 шага:

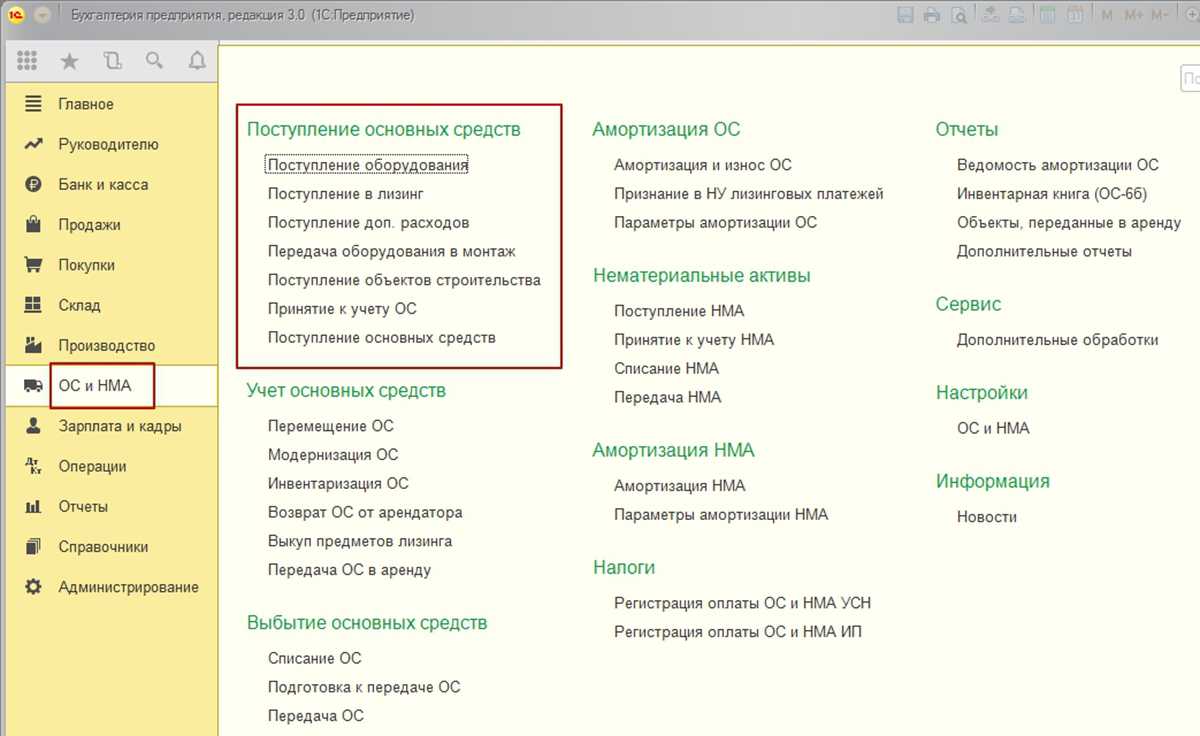

— В разделе «ОС и НМА» кликнуть на «Поступление оборудования».

— После открытия окна требуется нажать на кнопку «Создать».Откроется окно «Поступление: Оборудование (создание)». В самом верху документа в строку «Организация» нужно вписать название компании, в строку «Склад» – складское помещение, принявшее оборудование, «Контрагент» и «Договор» – поставщика ОС и реквизиты соответствующего договора, «Накладная №» – № накладной, по которой были получены ОС.

— В нижней части окна – 5 вкладок:

- Оборудование;

- Товары;

- Услуги;

- Возвратная тара;

- Дополнительно.

— В первой вкладке необходимо кликнуть на кнопку «Добавить» и указать сведения по полученному ОС. В строке «Номенклатура» ввести наименование основного средства, «Количество» и «Цена» – количество и стоимость полученного оборудования. «Счет учета» платформа выявит в автоматическом режиме, исходя из типа поступающего оборудования (объекты ОС, оборудование, которое нужно устанавливать). За введением нужных сведений следует сохранение документа нажатием кнопки «Провести и закрыть». Приобретение ОС зафиксировано в бухучете по дебету счета 08 (если приобретались ОС) либо 07 (если приобреталось оборудование, которое нужно устанавливать).

2. Ввод ОС в эксплуатацию

Подходящие для применения ОС ставятся на баланс, руководствуясь актом приема-передачи.

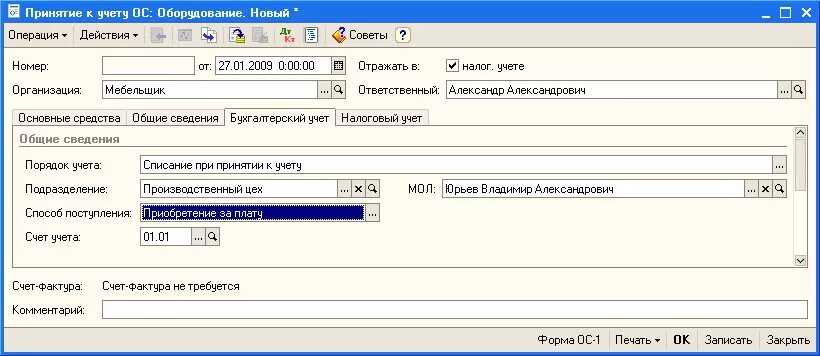

— Требуется формирование документа «Принятие к учету ОС». Чтобы это сделать, нужно открыть раздел «ОС и НМА» и кликнуть на ссылку «Принятие к учету ОС».

— После открытия окна нажатием кнопки «Создать»открывается еще одно окно «Принятие к учету ОС».

— В верхней части окна нужно ввести информацию в строки:

- «Организация».

- «Вид операции». В новой строке доступен выбор одного из 3-х значений: «Оборудование», «Объекты строительства» либо «По результатам инвентаризации».

- «Событие ОС». Здесь предполагается выбор из перечня нужной операции, к примеру «Принятие к учету с вводом в эксплуатацию».

- «МОЛ». Требуется указание материально ответственного лица.

- «Местонахождение ОС». Нужно написать, в каком отделе будут применяться ОС.

— В нижней части окна – 5 вкладок:

- Внеоборотный актив

- Основные средства

- Бухгалтерский учет

- Налоговый учет

- Амортизационная премия.

— Во вкладке «Внеоборотный актив»требуется выбрать нужный «Способ поступления».

— В строке «Оборудование» найти в справочнике «Номенклатура» оборудование, которое планируется эксплуатировать.

— Указать «Склад», где оно размещается.

— В строке «Счет» в автоматическом режиме определится бухгалтерский счет, на котором отражался объект при принятии товара (шаг «Отражение поступления ОС»).

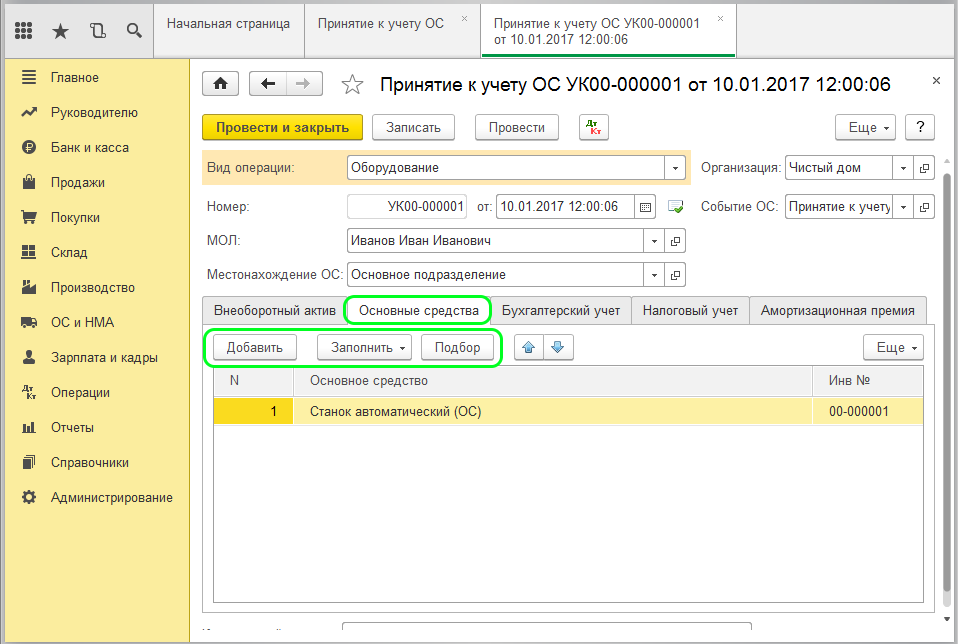

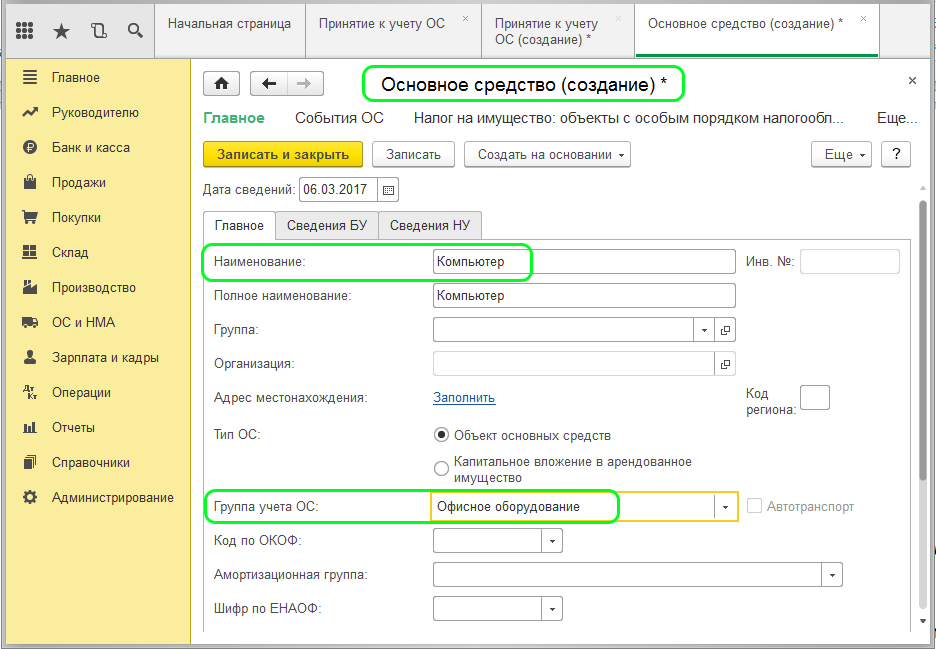

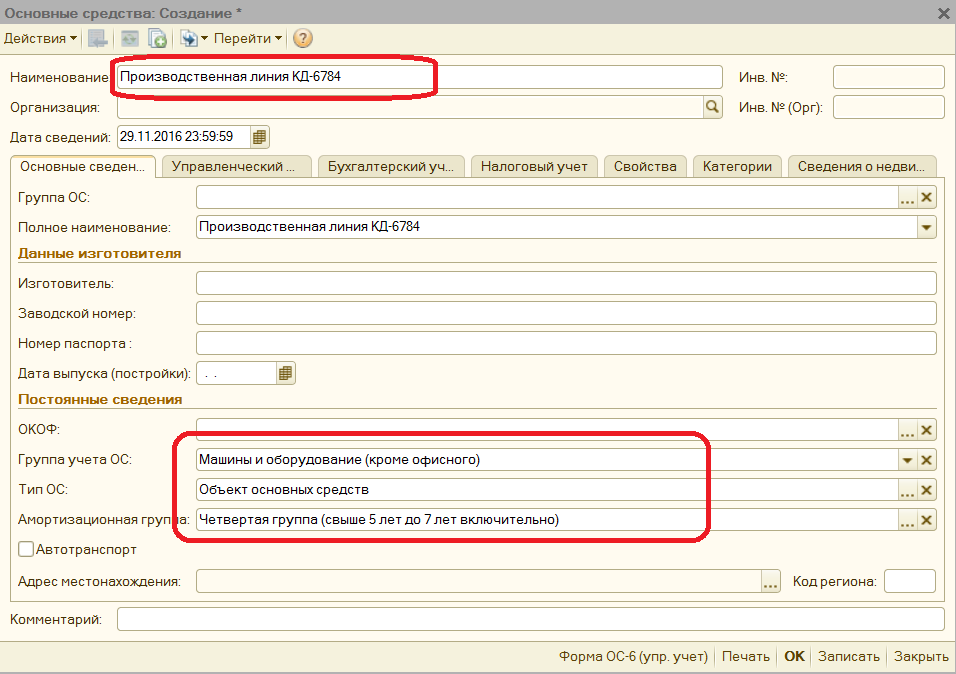

— Во вкладке «Основные средства»требуется создание нового объекта ОС путем нажатия на кнопку «Добавить», а потом на «+».Появится окно для указания сведений по ОС, в котором требуется заполнение строк:

- «Группа учета ОС». Здесь требуется найти в перечне интересующую группу, к примеру, «Машины и оборудование (кроме офисного)»

- «Наименование»

- «Полное наименование».

— После нажатия на «Классификация» в строке «Код по ОКОФ» нужно выбрать амортизационную группу.

— Заполнив поле, необходимо кликнуть на «Записать и закрыть» для сохранения указанной информации.

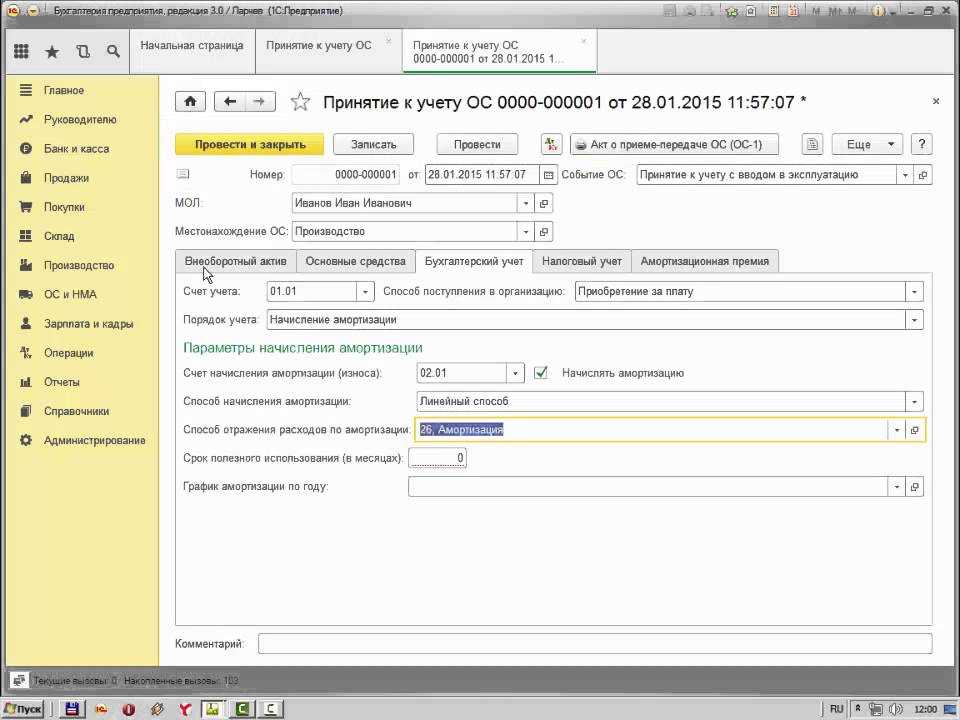

— Во вкладке «Бухгалтерский учет»требуется заполнение:

- «Порядок учета» с указанием «Начисление амортизации».

- «Способ начисления амортизации» с выбором метода амортизации объекта, к примеру, линейного.

- «Способ отражения расходов по амортизации» с указанием в справочнике бухгалтерского счета, на котором должно производиться начисление амортизации.

- «Срок полезного использования (в месяцах)» с указанием количества месяцев амортизации ОС в бухгалтерском учете.

— Во вкладке «Налоговый учет»нужно указать:

- «Порядок включения стоимости в состав расходов» с выбором из перечня одного из методов, к примеру, «начисление амортизации».

- «Срок полезного использования (в месяцах)» с указанием количества месяцев амортизации объекта в налоговом учете.

— Нужные сведения для начала эксплуатации ОС указаны. За этим следуют сохранение и проведение документа путем нажатия «Записать» и «Провести». Принятие к учету ОС в 1С 8.3 Бухгалтерия завершено. Произведен ввод в эксплуатацию ОС, в бухгалтерском учете появились записи по дебету счета 01 «Основные средства».

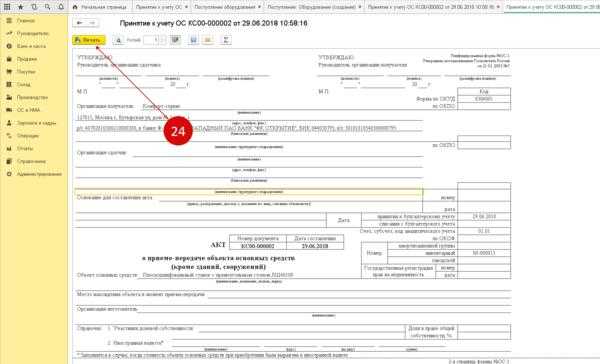

3. Распечатка акта о приеме-передаче основных средств

Для распечатки акта по форме ОС-1 нужно кликнуть на «Акт о приеме-передаче ОС (ОС-1)». Появится форма акта ОС-1. Необходимо кликнуть на «Печать» для распечатки документа.

Оптимизирован справочник «Основные средства»

Прежняя форма элемента справочника Основные средства содержала четыре закладки: Главное, Сведения БУ, Сведения НУ и Дополнительно. При вводе нового элемента пользователь обычно заполнял только сведения на закладке Главное. Сведения на закладках Сведения БУ и Сведения НУ заполнялись автоматически после принятия к учету, ввода в эксплуатацию и регистрации иных событий, происходящих с основным средством.

Закладка Дополнительно содержит сведения, предназначенные для заполнения инвентарной карточки, при этом реквизит Дата выпуска (постройки) в некоторых случаях может влиять на ставку транспортного налога. Между тем, про закладку Дополнительно пользователь зачастую забывал.

Теперь форма элемента справочника основного средства содержит закладки: Главное, Сведения БУ, Сведения НУ, а также Амортизация БУ и Амортизация НУ, если объект амортизируется в бухгалтерском и налоговом учете (рис. 1). Все необходимые реквизиты заполняются пользователем только на закладке Главное (сюда теперь вынесена и группа реквизитов Сведения для инвентарной карточки), а все остальные закладки заполняются в программе автоматически.

Рис. 1. Карточка основного средства

Настройки.

. функциональности и параметров учета

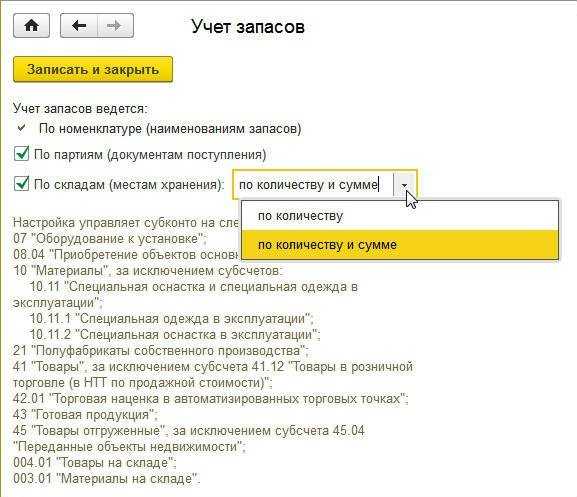

Учет затрат на приобретение готовых объектов основных средств ведется не только в стоимостном, но и в натуральном выражении. В зависимости от настроек программы можно организовать дополнительный учет по складам (в количественном или количественно-суммовом выражении).

Рис. 1. Настройка учета запасов

Дополнительно можно включить ведение учета материальных ценностей (в т. ч. оборудования к установке и внеоборотных активов) по партиям, то есть различным документам, регистрирующим поступление данных ценностей на склад.

Настройки запасов также доступны непосредственно из Плана счетов бухгалтерского учета (раздел Главное) по гиперссылке Настройка плана счетов.

. учетной политики

Начиная ведение учета в программе, следует определиться с учетной политикой организации. Для основных средств необходимо указать метод начисления амортизации в бухгалтерском и налоговом учете.

В бухгалтерском учете начисление амортизации объектов ОС может производиться одним из следующих способов (п. 18 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н):

При этом применение одного из способов начисления амортизации по группе однородных объектов ОС производится в течение всего срока полезного использования объектов, входящих в эту группу. Это означает, что:

Именно поэтому в «1С:Бухгалтерии 8» метод начисления амортизации в бухгалтерском учете указывается применительно к конкретному объекту ОС (группе однотипных объектов) при принятии его (их) к учету. В регистре сведений Учетная политика (раздел Главное), где устанавливаются ключевые параметры бухгалтерс- кой учетной политики, метод начисления амортизации не поименован. При этом в печатной форме Учетная политика по бухгалтерскому учету по умолчанию прописано, что для начисления амортизации основных средств применяется линейный способ для всех объектов ОС. Если организация использует иные способы начисления амортизации, то их нужно указать в печатной форме, отредактировав предлагаемый файл.

Для целей налогообложения прибыли амортизация может начисляться линейным или нелинейным методом (ст. 259 НК РФ), при этом:

Обратите внимание, что по амортизируемому имуществу, включенному в 8-10 амортизационные группы, всегда применяется линейный метод независимо от настройки учетной политики (п. 3 ст

259 НК РФ).

. налогового учета объектов ОС

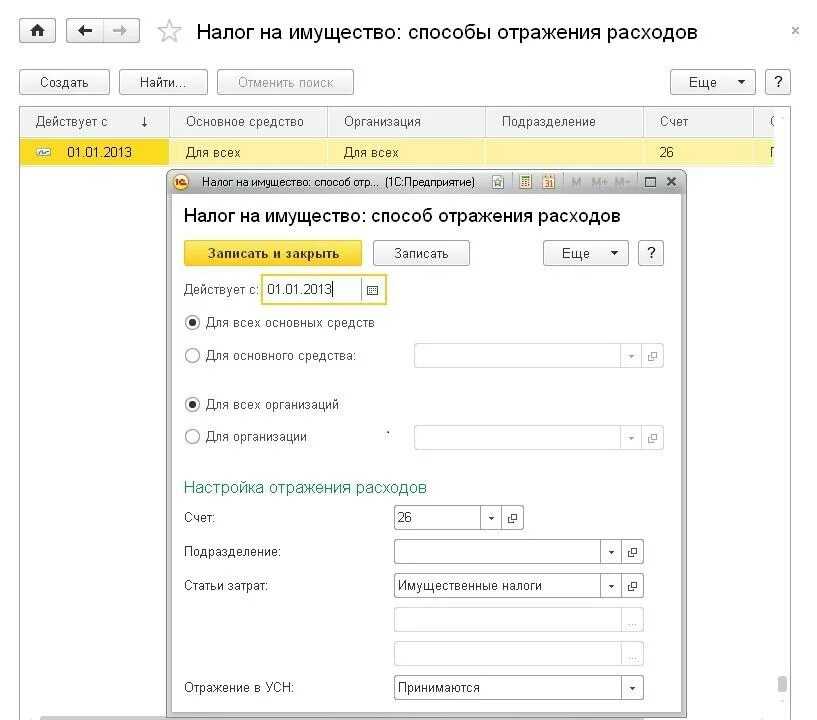

Налоговый учет отдельных объектов ОС имеет особенности. Для отражения сведений о государственной регистрации и снятии с регистрационного учета:

По умолчанию в этот регистр вводится запись, соответствующая отнесению сумм налога (авансовых платежей по налогу) по всем объектам ОС в дебет счета 26 «Общехозяйственные расходы» по статье затрат Имущественные налоги.

Если такой способ отражения соответствует способу, закрепленному в учетной политике организации для целей бухгалтерского и налогового учета, то в регистре достаточно указать подразделение, к которому относятся расходы. Если учетной политикой предусмотрен другой счет для учета расходов по транспортному налогу, земельному налогу или по налогу на имущество, то можно внести изменения в имеющуюся запись, либо ввести в регистр новую запись с более поздней датой действия.

Проводки при поступлении основных средств

ОС принимают к учету по их первоначальной стоимости. Под ней понимают сумму стоимости покупки ОС и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.).

ВАЖНО! Первоначальная стоимость актива не включает в себя НДС, если этот налог является для компании возмещаемым (п. 8 ПБУ 6/01)

Неплательщики НДС (например, упрощенцы) учитывают это налог в первоначальной стоимости имущества (подп. 3 п. 2 ст. 170 НК РФ).

К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию.

При поступлении актива формируются бухгалтерские записи:

- Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

- Дт 19 Кт 60 — выделен входящий НДС;

- Дт 01 Кт 08 — сформирована ПС ОС.

О том, как учесть НДС по основным средствам, читайте в статье «Как предъявить к вычету НДС по основным средствам или оборудованию».

Если ОС требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке». Как правило, используется он строительными организациями. Счет аккумулирует информацию об оборудовании, требующем технологической установки, подключения к сетям и коммуникациям и предназначенного для монтажа в строящихся помещениях. После того как затраты полностью собраны на счете, сумму монтируемого ОС списывают в Дт счета 08 (Дт 08 Кт 07). Далее применяют тот же алгоритм: со счета 08 суммы списывают на счет 01, формируя таким образом первоначальную стоимость актива.

Поступление ОС безвозмездно

Такие начисления поделятся на несколько групп: Безвозмездно от учреждения, Поступление от учредителя и Поступление от других бюджетов.

Отражение данного поступления ОС можно произвести с помощью документа «Принятие к учету ОС, НМА, НПА».

Начисления от счёта 106 применяется, если сумма заранее была аккумулирована как капитальное вложение.

Виды 101-103 — зачисляется как ключевое средство.

Как пример разберем последний вариант “Поступление на счет 101, 102, 103”

Заполняются документ шаблонным способом. В форме “Основные средства, НМА, НПА” вносится информация принимаемого к учету ОС:

Если производится начисление амортизации на основное средство — данные необходимо заполнить в этой форме.

После заполнения основных данных нужно сделать следующий шаг — переходим в пункт “Бухгалтерская операция”.

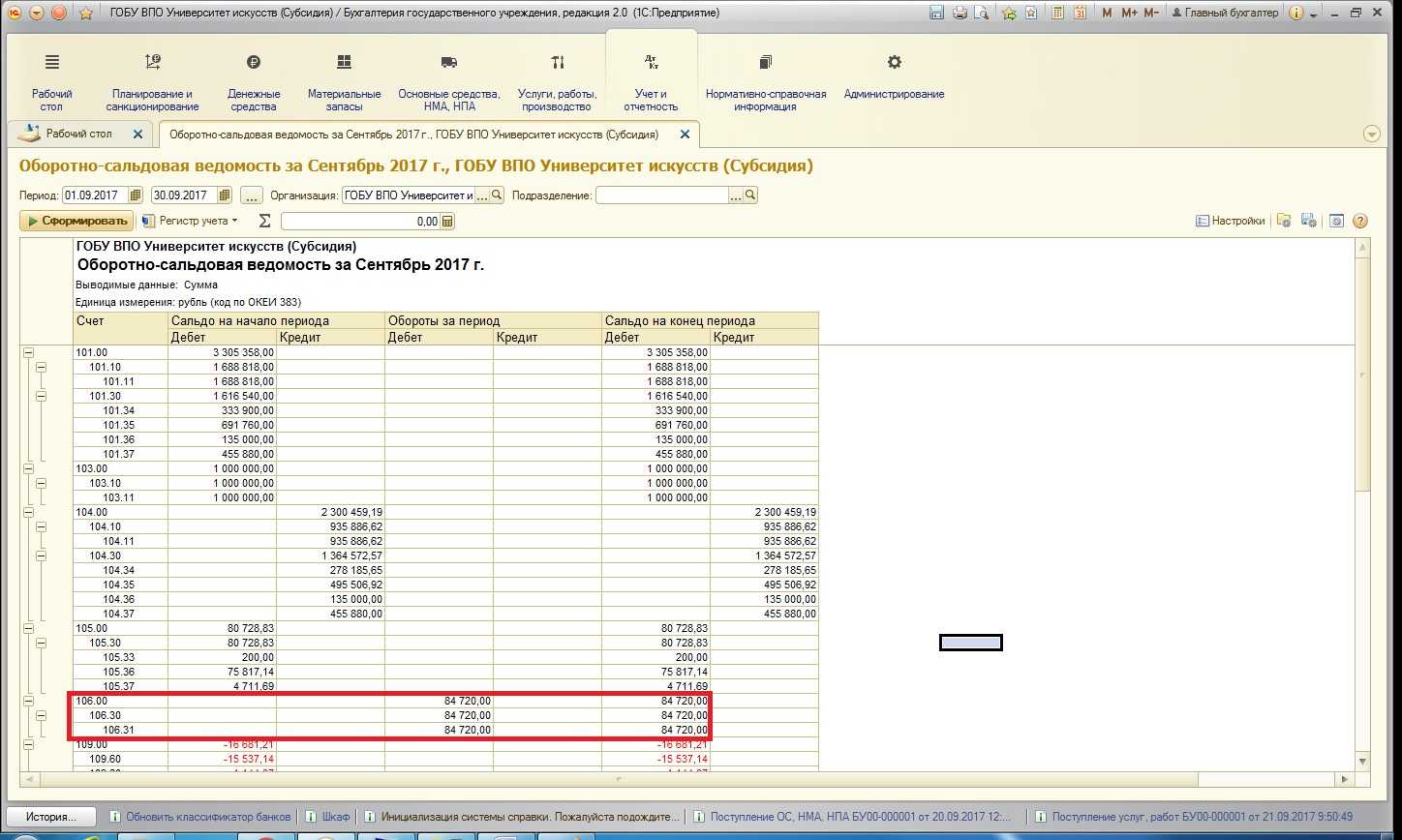

План счетов – новые субсчета к счету 08.04

Субсчет 08.04.1 «Приобретение компонентов основных средств» предназначен для учета затрат по приобретению оборудования, машин, инструмента, инвентаря и других объектов ОС, не требующих монтажа. Аналитический учет ведется по приобретаемым объектам (субконто Номенклатура), местам хранения (субконто Склады) и партиям приобретаемых ОС (субконто Партии).

Проводки с использованием субсчета формируются автоматически при записи документов:

- Поступление (акт накладная) с видом операции Оборудование;

- Поступление доп. расходов;

- Принятие к учету ОС.

Субсчет 08.04.1 является «преемником» счета 08.04, использующегося в предыдущих версиях программы и применяется в «традиционных» сценариях работы с основными средствами.

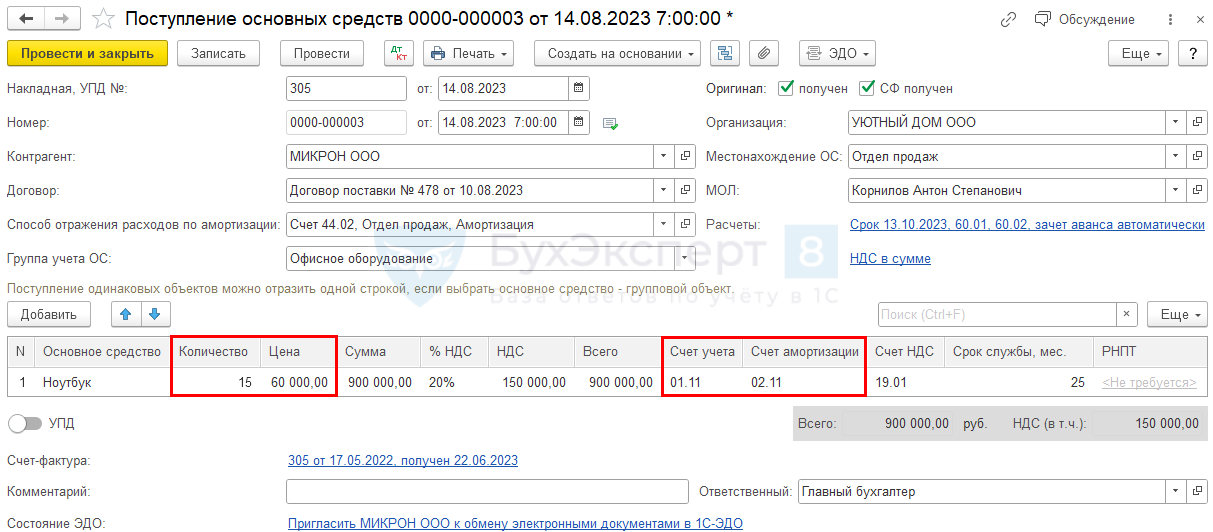

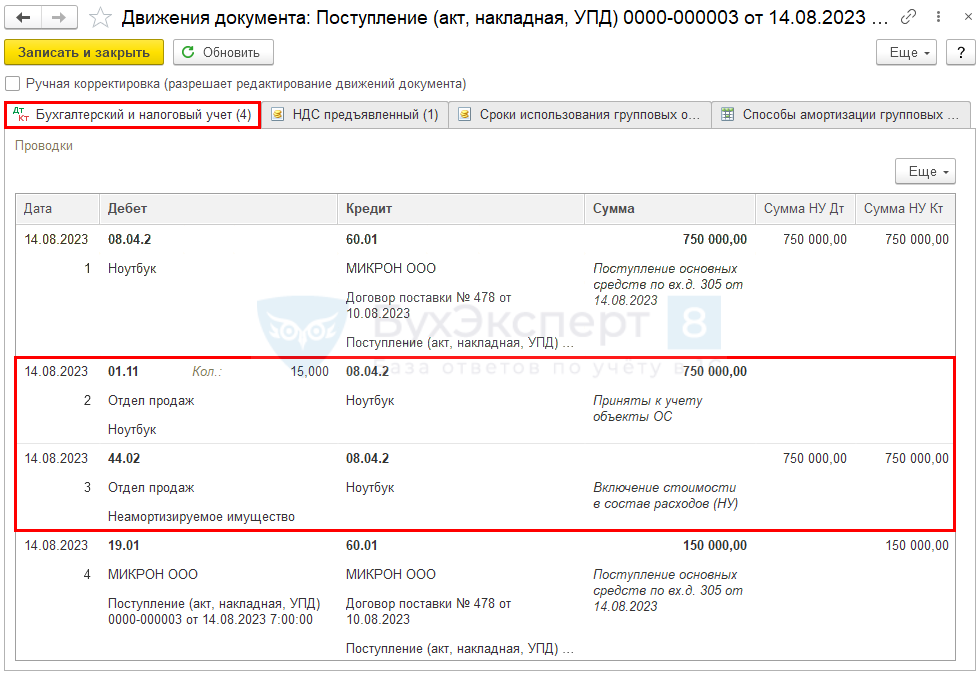

Субсчет 08.04.2 «Приобретение основных средств» предназначен для учета затрат по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа и дополнительных расходов. Аналитический учет ведется по отдельным инвентарным объектам основных средств (субконто Основные средства). Проводки с использованием этого субсчета формируются автоматически при записи документа Поступление (акт, накладная) с новым видом операции Основные средства.

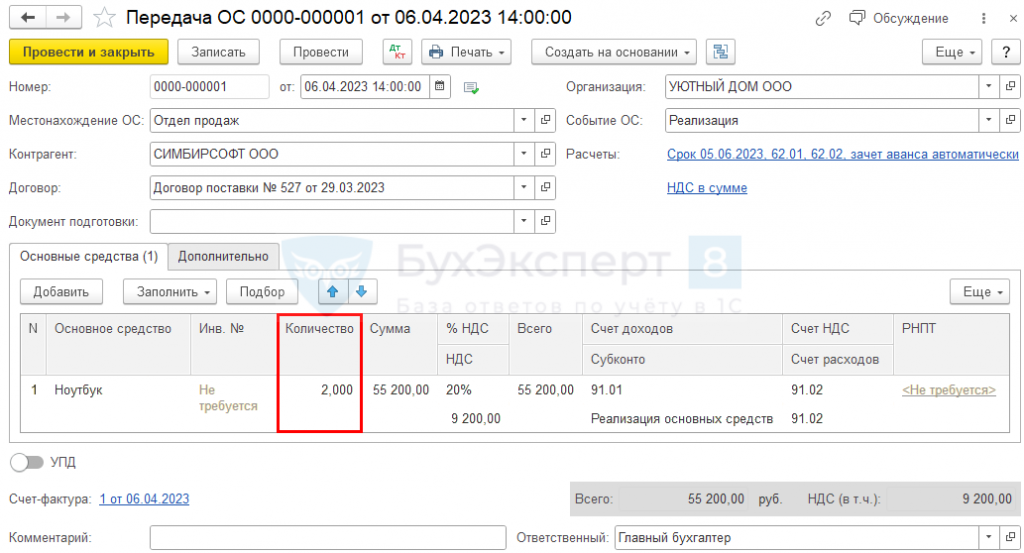

Поступление новой партии в группу ОС

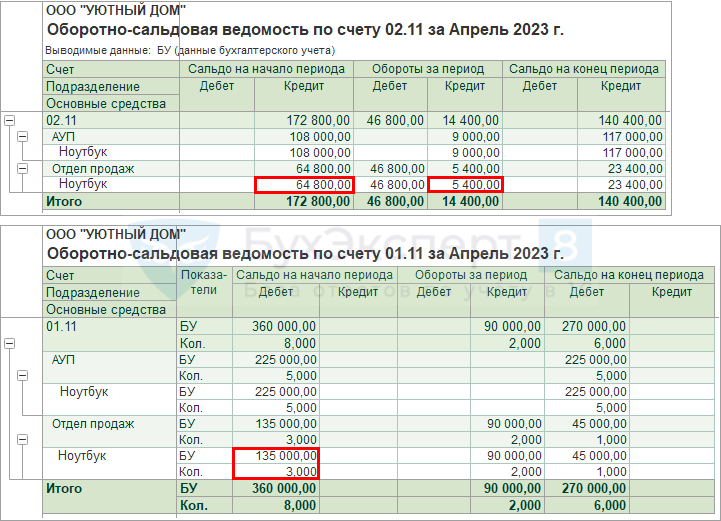

Сформируйте документ Поступление основных средств в разделе ОС и НМА – Поступление основных средств.

Выберите созданную ранее группу ОС и укажите Количество.

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 01.11 Кт 08.04.2— ввод в эксплуатацию ОС в БУ, учитываемых по группе Ноутбуки;

- Дт 44.02 Кт 08.04.2 — стоимость неамортизируемого имущества учтена в расходах по НУ единовременно при вводе в эксплуатацию;

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

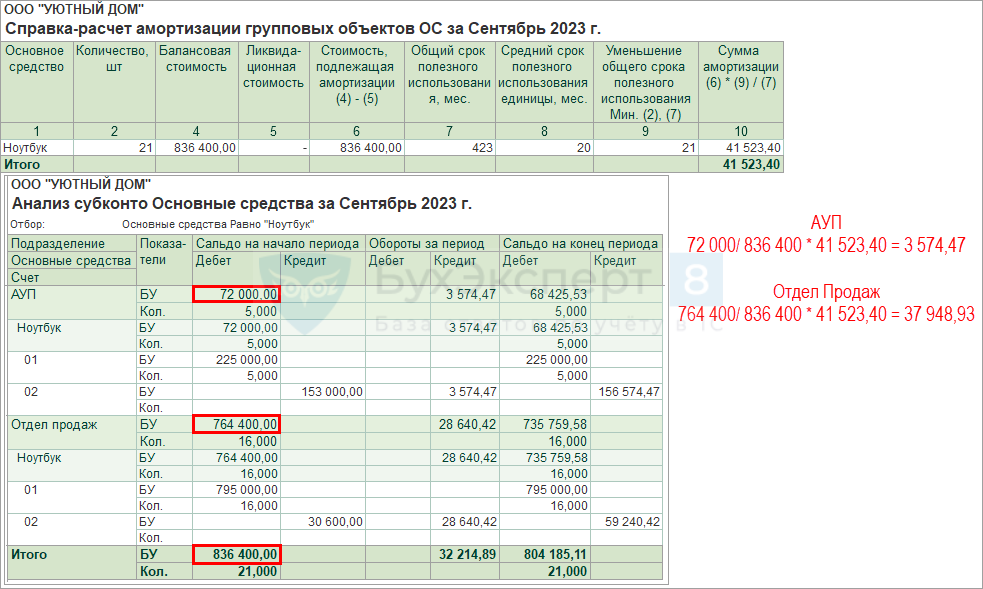

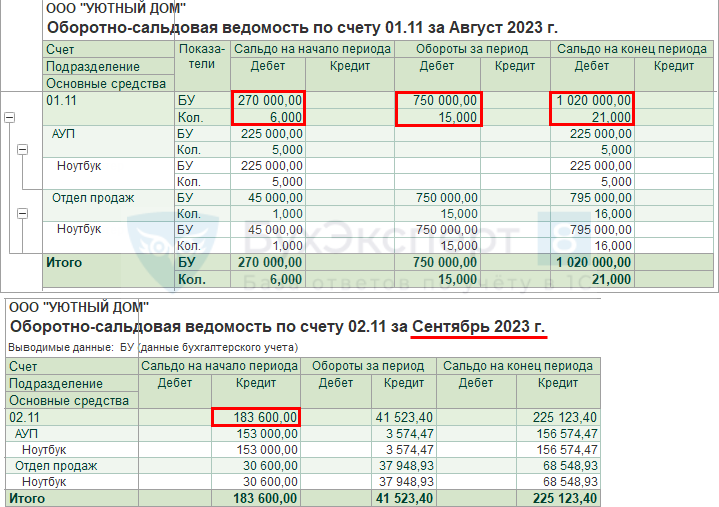

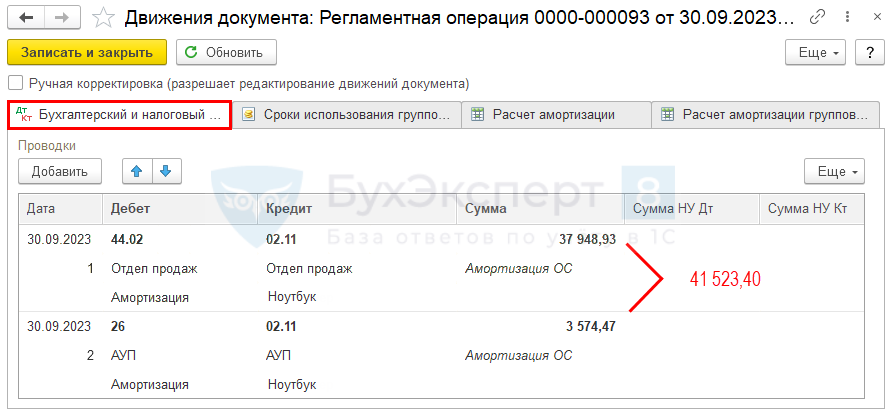

Начисление амортизации

Начислим амортизацию после изменения количества по группе ОС, выполнив операцию Амортизация и износ основных средств в процедуре Закрытие месяца в разделе Операции – Закрытие месяца.

Документ формирует проводки по начислению амортизации по групповым объектам ОС с распределением по подразделениям пропорционально балансовой стоимости:

- Дт 26 Кт 02.11 — Подразделение АУП;

- Дт 44.02 Кт 02.11 — Подразделение Отдел продаж.

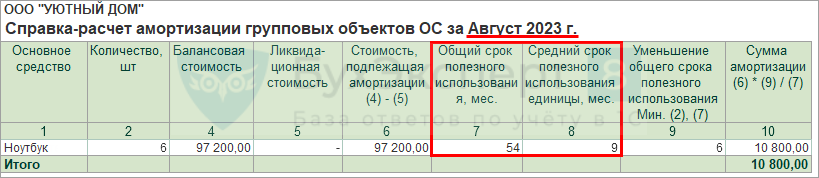

Расчет амортизации:

- Оставшийся СПИ по старым объектам — (9 мес. – 1 мес.) = 8 мес.;

- Общий СПИ по старым объектам (6 ед.) — 48 мес.;

- СПИ по новым объектам — 25 мес.;

- Общий СПИ по всем объектам (21 ед.) — (48 мес. (СПИ по старым объектам) + 25 мес. * 15 ед. (СПИ по новым объектам)) = 48 мес. + 375 мес. = 423 мес.;

- Первоначальная стоимость объектов с учетом поступивших — 1 020 000 руб.;

- Накопленная амортизация — 183 600 руб.;

- Балансовая стоимость — (1 020 000 – 183 600) = 836 400 руб.;

- Ежемесячная сумма амортизации по группе ОС — (836 400 / 423 мес. * 21 ед.) = 41 523,40 руб.

Справка-расчет амортизации по групповым объектам формируется отдельно по кнопке Справки-расчеты – Амортизация групповых объектов ОС.

Покупка основного средства

Поступление основного средства в 1С 8.3 оформляется документом с видом операции Оборудование

(меню Покупки – Поступление (акты, накладные)

):

или документом Поступление оборудования

(меню ОС и НМА – Поступление основных средств – Поступление оборудования

):

по сути одно и то же – по-разному выглядят лишь журналы документов.

На закладке Оборудование открывшегося документа добавляем запись с элементом номенклатуры, который был приобретен организацией:

При этом замечу, что ввести основное средство в справочнике Номенклатура необходимо заранее:

Сформируем отчет о проводках к документу:

Получите 267 видеоуроков по 1С бесплатно:

Как видим, на счете 08.04 отражена стоимость основного средства, на счете 19.01 – НДС при приобретении ОС.

Отмечу, что в случае, когда основное средство было приобретено для деятельности, не облагаемой НДС, сумма НДС включается в первоначальную стоимость основного средства. В настройках документа приобретения это должно быть отражено:

Важно учитывать, что НДС от приобретенного основного средства будет отражен в книге покупок только после принятия ОС к учету и только при условии, что был. В документе Поступление оборудования счет-фактура входящий, как и во всех документах Поступление (акт, накладная), регистрируется после указания номера и даты счета-фактуры нажатием кнопки Зарегистрировать:

После того как была нажата кнопка Зарегистрировать, поле счет-фактура принимает вид гиперссылки:

После поступления основного средства, можно .

Документы подсистемы учета основных средств

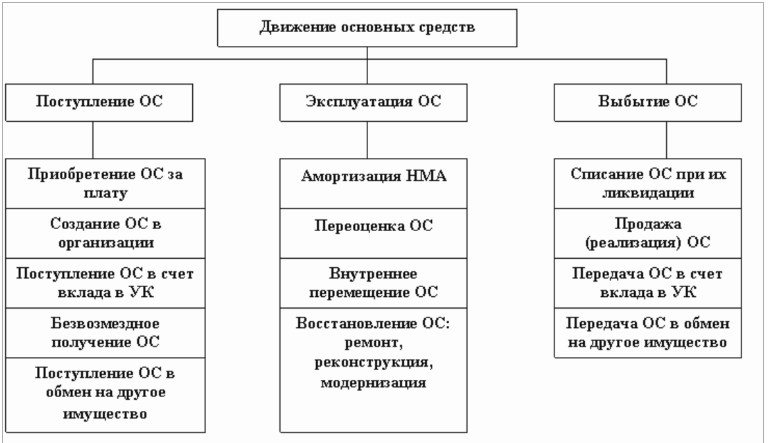

Для целей бухгалтерского и налогового учета в «жизненном цикле» основных средств можно выделить следующие основные этапы:

- формирование первоначальной стоимости объекта;

- принятие объекта к учету;

- эксплуатация объектов (начисление амортизации, передача из одного подразделения в другое, передача объекта в аренду, изменение стоимости объекта по результатам переоценки, достройки, модернизации, частичного выбытия и т. д.);

- выбытие объекта с учета в связи с передачей, списанием или по иным причинам.

Перечисленные события в «1С:Бухгалтерии 8» редакции 3.0 регистрируются (за небольшим исключением) стандартными документами подсистемы ОС, доступ к которым осуществляется из раздела ОС и НМА.

При этом с помощью одного и того же документа можно отражать разные хозяйственные операции. Например, документ Поступление (акт, накладная) с видом операции Оборудование позволяет учитывать поступление основного средства следующими способами:

- от поставщика за плату:

- от юридических и физических лиц безвозмездно;

- от учредителя (участника общества) в качестве вклада в уставный капитал;

- от участника общества с целью пополнения чистых активов.

Выбор способа поступления определяется реквизитом Счет учета расчетов с контрагентом, указанным в форме Расчеты, доступ к которой осуществляется по одноименной гиперссылке (рис. 3).

Рис. 3. Отражение безвозмездного поступления объекта ОС

Таким образом, в качестве счета учета расчетов с контрагентом следует указать счет:

- 60.01 «Расчеты с поставщиками и подрядчиками» (или, например, 76.05 «Расчеты с прочими поставщиками и подрядчиками»), если ОС получено от поставщика за плату;

- 98.02 «Безвозмездные поступления», если ОС получено безвозмездно от стороннего контрагента;

- 75.01 «Расчеты по вкладам в уставный (складочный) капитал», если ОС получено в качестве вклада в уставный капитал. Отражать задолженность участников по вкладам в уставный капитал теперь можно специальным документом Формирование уставного капитала (раздел Операции);

- 83.01.1 «Прирост стоимости основных средств», если ОС получено от участника общества с целью пополнения чистых активов.

После проведения документа поступления в учетной системе будет сформирована соответствующая бухгалтерская проводка по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетом учета, указанным в форме Расчеты.

В зависимости от применяемой системы налогообложения вводятся суммы в соответствующие регистры налогового учета.

В сложных случаях (например, когда первоначальная стоимость объекта ОС в бухгалтерском и в налоговом учете по налогу на прибыль не совпадает), для регистрации поступления ОС следует использовать документ Операция (Операции — Операции, введенные вручную) (рис. 4).

Упрощенный учет основных средств подразумевает два направления:

1. Возможность упрощенных способов ведения учета ОС для некоторых экономических субъектов (в том числе для представителей малого бизнеса) в связи с поправками, внесенными в ПБУ 6/01 приказом Минфина России от 16 мая 2016 г. № 64н.

2. Упрощение подсистемы учета основных средств в «1С:Бухгалтерии 8» (ред. 3.0). К таким упрощениям можно отнести, например:

- оптимизацию карточки ОС;

- отдельный вид операции, позволяющий в одном документе сразу отражать и поступление, и принятие к учету «простых» объектов ОС;

- автоматическую регистрацию оплаты основных средств для пользователей на УСН с объектом «доходы минус расходы».

О поддержке изменений ПБУ 6/01 в «1С:Бухгалтерии 8» (ред. 3.0) читайте в Поддержка изменений ПБУ для упрощенного учета в «1С:Бухгалтерии 8».

Об упрощении учета основных средств в «1С:Бухгалтерии 8» (ред. 3.0) читайте в статье Упрощение учета основных средств в «1С:Бухгалтерии 8».

В ближайшее время ожидается выход очередной версии программы «1С:БизнесСтарт», где наряду с и так «облегченным» интерфейсом максимально упрощен внешний вид раздела Основные средства (рис. 5).