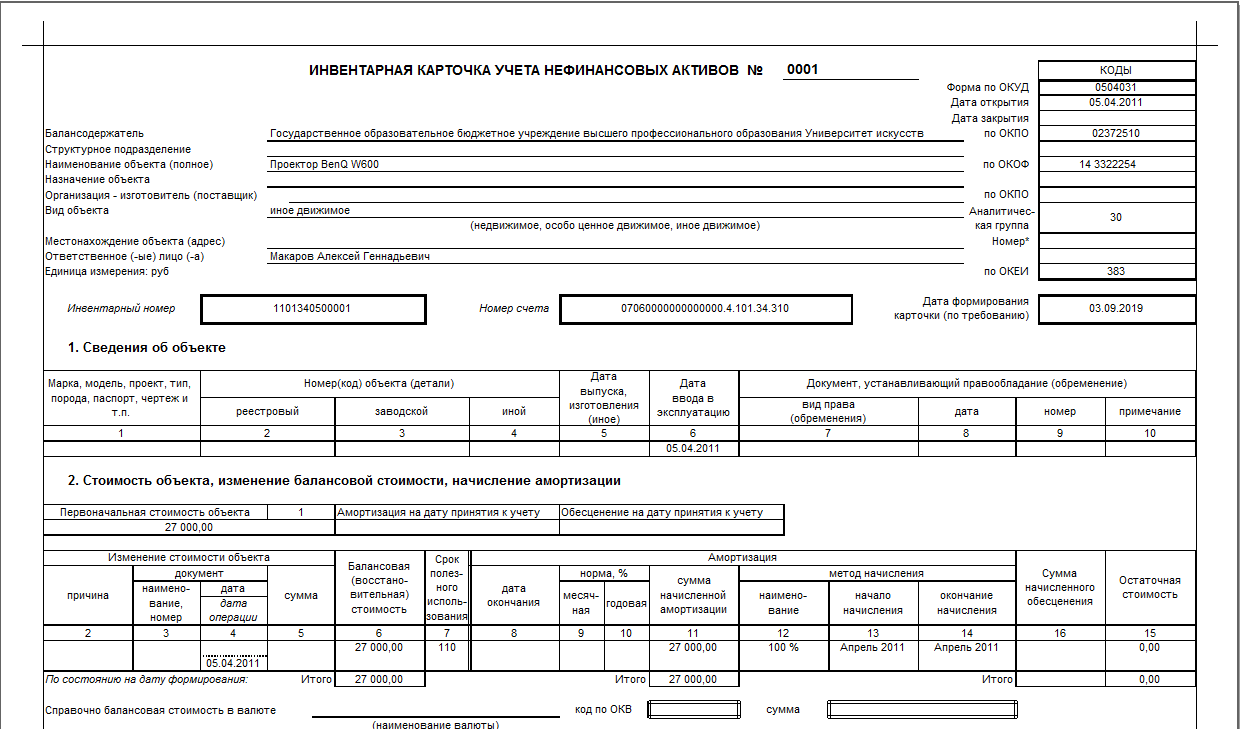

Новый ФСБУ 6/2020: Глобальные изменения в учете основных средств с 2022 года

Госучреждения начисляют амортизацию ОС линейно в течение срока их службы. Также действует правило ежемесячных начислений в размере 1/12 годовой суммы. Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

О практическом применении линейного метода читайте в статье «Линейный метод начисления амортизации основных средств (пример, формула)».

Срок полезного использования определяется исходя из:

- ожидаемого срока получения экономических выгод;

- рекомендаций, содержащихся в документах производителя;

- гарантийного срока использования объекта;

- др. методов, описанных в п. 35 Стандарта

При начислении амортизации основных средств в бюджетном учете применяется следующий порядок:

- на объект ОС стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с рассчитанными нормами амортизации;

- на объект ОС стоимостью до 10 000 руб. включительно, за исключением объектов библиотечного фонда, амортизация не начисляется, стоимость объекта сразу списывается в затраты, далее ОС учитывается на забалансовом счете 21;

- на объект библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию;

- на иной объект ОС стоимостью от 10 000 до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию».

Амортизация отражается на синтетическом счете 010400000 «Амортизация».

В бюджетном учреждении по приказу 174н для записи проводок по амортизационным отчислениям предназначены аналитические счета, оканчивающиеся на 410, которые используются в следующей транзакции: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010400000 «Амортизация» (010410410, 010420410, 010430410, 010440410, 010460410, 010490410).

Операции по начислению амортизации на объекты учета операционной аренды отражаются по дебету счета 040120224 «Расходы на арендную плату за пользование имуществом», 040120229 «Расходы на арендную плату за пользование земельными участками и другими обособленными природными объектами», соответствующих счетов аналитического учета счета 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960224, 010960229, 010970224, 010970229, 010980224, 010980229) и кредиту соответствующих счетов аналитического учета счета 010440000 «Амортизация прав пользования активами».

Бюджетный учет основных средств в 2020-2021 годах (нюансы)

Госучреждения начисляют амортизацию ОС линейно в течение срока их службы. Также действует правило ежемесячных начислений в размере 1/12 годовой суммы. Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

О практическом применении линейного метода читайте в статье «Линейный метод начисления амортизации основных средств (пример, формула)».

Срок полезного использования определяется исходя из:

- ожидаемого срока получения экономических выгод;

- рекомендаций, содержащихся в документах производителя;

- гарантийного срока использования объекта;

- др. методов, описанных в п. 35 Стандарта

Амортизация отражается на синтетическом счете 010400000 «Амортизация».

Для записи проводок по амортизационным отчислениям предназначены аналитические счета, оканчивающиеся на 410, которые используются в следующей транзакции: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410).

Для учета основных средств, взятых в лизинг: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов» Кт 010440000 «Амортизация предметов лизинга» (010441410–010448410).

В пп. 19, 20 инструкции к плану счетов (приказ № 162н) рассмотрены частные случаи отражения амортизации, например по безвозмездно полученным ОС.

Бюджетный учет основных средств имеет сложную структуру счетов и их кодирования. Однако инструкции, перечисленные в статье, содержат подробные разъяснения и перечни возможных проводок, которые могут помочь бухгалтеру. Ведение бюджетного учета основных средств строго регламентировано. Все движения ОС должны быть оформлены первичными документами и отражены в учете бухгалтерскими проводками.

- Добавили новые балансовые счета:

- 106 50 «Вложения в объекты государственной (муниципальной) казны» (106 51–106 56);

- 106 90 «Вложения в имущество концедента» (106 91–106 95);

- 205 38 «Расчеты по доходам по выполненным этапам работ по договору строительного подряда»;

- 207 40 «Расчеты по прочим долговым требованиям»;

- 208 52 «Расчеты с подотчетными лицами по перечислениям наднациональным организациям и правительствам иностранных государств»;

- 208 53 «Расчеты с подотчетными лицами по перечислениям международным организациям»;

- 401 41 «Доходы будущих периодов к признанию в текущем году»;

- 401 49 «Доходы будущих периодов к признанию в очередные года».

- Добавили новые забалансовые счета:

- 33 «Ценные бумаги по договорам репо»;

- 38 «Сметная стоимость создания (реконструкции) объекта концессии»;

- 39 «Доходы от инвестиций на создание (реконструкцию) объекта концессии»;

- 45 «Доходы и расходы по долгосрочным договорам строительного подряда».

- Скорректировали наименования и правила учета на некоторых балансовых и забалансовых счетах:

- одновременно со списанием основных средств или нематериальных активов нужно списать убыток от обесценения, если его начисляли в учете;

- счет 105 01 переименовали — «Лекарственные препараты и медицинские материалы»;

- на счете 105 07 «Готовая продукция» нужно также учитывать биологическую продукцию;

- возврат межбюджетных трансфертов прошлых лет отражают на счете 303 05 «Расчеты по прочим платежам в бюджет»;

- НФА, которые не соответствуют критериям актива, нужно учитывать за балансом на счете 02 в условной оценке один объект — один рубль;

- за балансом на счете 07 призы и подарки учитывают с момента приобретения (если их не принимают на склад) или выдачи со склада до вручения;

- на счете 27 отражают в том числе основные средства, которые нужны сотрудникам для исполнения служебных обязанностей.

- Установили, что при завершении года не нужно обнулять счета с остатками по подстатьям КОСГУ 560/660 и 730/830.

В шпаргалке собрана полезная информация из статьи:

Таблица соответствия КВР и КОСГУ на 2021 год 1.2 МБ

- Дайджест № 56: решаем практические вопросы

- Дайджест № 55: приняты поправки к налоговому кодексу

- Дайджест № 54: новости для тех, кто на УСН

- Дайджест № 53: разъяснения по НДС и новая декларация по налогу на имущество

- Новые формы первичных документов и регистров: изменения в Приказе № 52н

- Дайджест № 52. Перешли с ЕНВД на УСН? Переведите на «упрощенку» все расчеты и обязательства

Бухгалтерский учёт стоимости основных средств в 2022 году

Новый федеральный стандарт бухгалтерской отчетности отменяет действие ПБУ 6/01 по учету основных средств с начала 2022 года. Желающие опробовать новый стандарт могут пользоваться им в своей работе уже сейчас.

Документ имеет отсылки к МСФО (в частности IAS 36 «Обесценение активов», IFRS 13 «Оценка справедливой стоимости»), узаконенных в нашей стране приказом Минфина № 217н от 28/12/15 года, что говорит о сближении стандартов отчетности мировых и отечественных.

Один из важных моментов работы с ФСБУ заключается в необходимости применять его ретроспективно (п. 48), иными словами, как если бы документ с начала приобретения и использования конкретного ОС уже действовал. Сложность здесь в следующем: амортизацию, руководствуясь положениями ФСБУ 6/2020, следует считать по обновленным правилам (о них пойдет речь далее в статье), а значит, балансовую стоимость ОС на начало отчетного года придется пересчитать. С этой целью берется первоначальная стоимость и вычитается сумма амортизации. Очевидно, что первоначальная стоимость должна быть исчислена по старым правилам, а накопленная амортизация — по обновленным нормам (п. 49). Указанным способом можно соблюсти новые правила единовременно, не делая пересчет за предыдущие годы.

Фирмы, ведущие бухгалтерскую отчетность по упрощенному варианту, имеют право применять ФСБУ ограниченно, например, не проверять ОС, насколько те обесценились (п. 3).

На заметку! Бюджетные структуры ФСБУ 6/2020 не применяют (п. 2 Стандарта).

Рассмотрим главные новшества, касающиеся ОС, которые вводит в практику учета ОС документ.

На сегодня лимит стоимости ОС в бухгалтерском учете — 40 тыс. рублей. Это означает, что актив, имеющий все признаки ОС, но стоимостью меньше лимита, есть возможность сразу списать на издержки после начала использования – исходя из норм ПБУ 6/01 он признается материальными запасами.

В ФСБУ 6/2020 такого ограничения уже нет. Лимит отнесения активов к основным средствам устанавливает сама фирма, исходя из особенностей своей деятельности и используемых ОС. Например, пороговое значение в 150 тыс. руб. или в 100 тыс. руб., закрепленное в учетной политике, будет законным основанием все активы ниже этой стоимости считать МПЗ и списывать их однократно на текущие расходы.

Такое новшество снимает проблему разниц между НУ и БУ. Сейчас лимит отнесения к основным средствам в налоговом учете — 100 тыс. руб., а в бухгалтерском, как сказано, меньше. Образующиеся разницы приходится регулировать дополнительными проводками, что увеличивает вероятность ошибок. Организации, применяющие ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», теперь смогут установить единый лимит по двум видам учета 100 тыс. рублей и снять эту проблему.

Хочется заострить внимание еще на некоторых формулировках и новшествах ФСБУ 6/2020:

- В описании термина «основное средство» появилось дополнение. Теперь уточняется, что ОС обязательно имеет материально-вещественную форму. Не совсем ясно, какую цель преследовал при этом законодатель (п. 4 пп. «а») – основное средство по определению не может иметь иную форму.

- ОС могут считаться теперь и объекты, определенные на перспективу к перепродаже, ограничение из ПБУ 6/01 снимается.

- В то же время ФСБУ не работает по отношению к долгосрочным активам к продаже (п. 6 пп. б). Имеется в виду объект ОС, который больше не эксплуатируется в связи с решением руководства о его реализации, есть письменное подтверждение этого, соответствующий приказ или иной документ руководства (ПБУ 16/02 п. 10.1).

- Введено понятие «инвестиционная недвижимость», имеющее отношение к аренде ОС или извлечению дохода от прироста стоимости — учитывается по особым правилам, отдельно (п. 11 абз. 3, п. 7).

- Фирма обязана осуществлять контроль основных средств на предмет их обесценивания (п. 38).

- Изменения в ФСБУ 6/2020 и его отличия от ПБУ 6/01

- Учет малоценных ОС

- Срок полезного использования

- Единица учета ОС

- Первоначальная стоимость ОС

- Оценочное обязательство по демонтажу, утилизации

- Отсрочка платежа при осуществлении капвложений

- Капвложения неденежными средствами

- Имущество, полученное безвозмездно

- Оценка ОС после признания в учете

- Улучшение ОС (реконструкция, модернизация)

- Ремонт ОС

- Ликвидационная стоимость ОС

- Порядок начисления амортизации ОС

- Способ начисления амортизации ОС

- Линейный способ начисления амортизации ОС

- Приостановка начисления амортизации

- Неамортизируемые объекты ОС

- Обесценение ОС

- Отражение в отчетности ОС

Написать комментарий

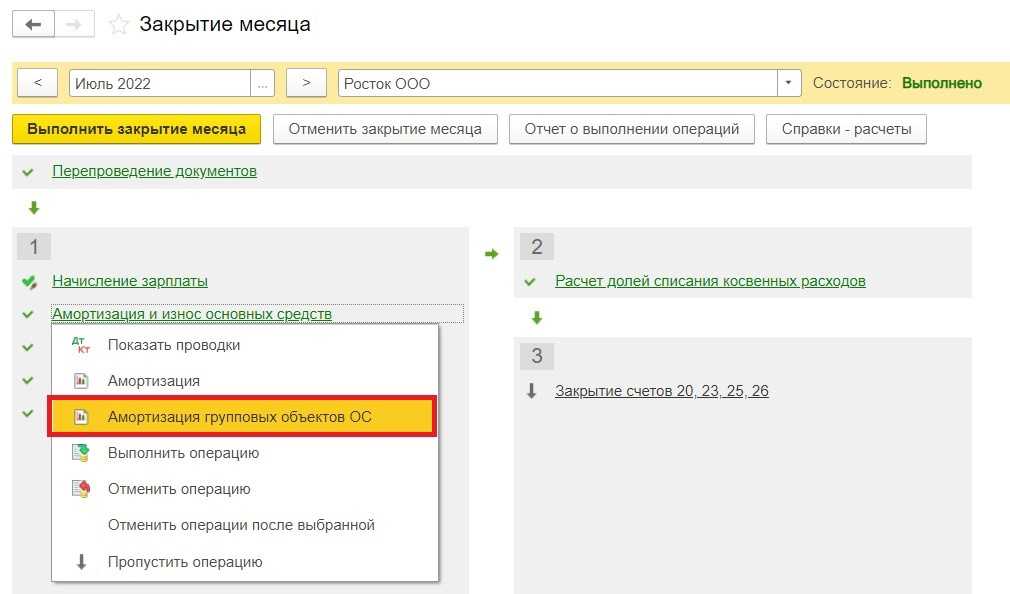

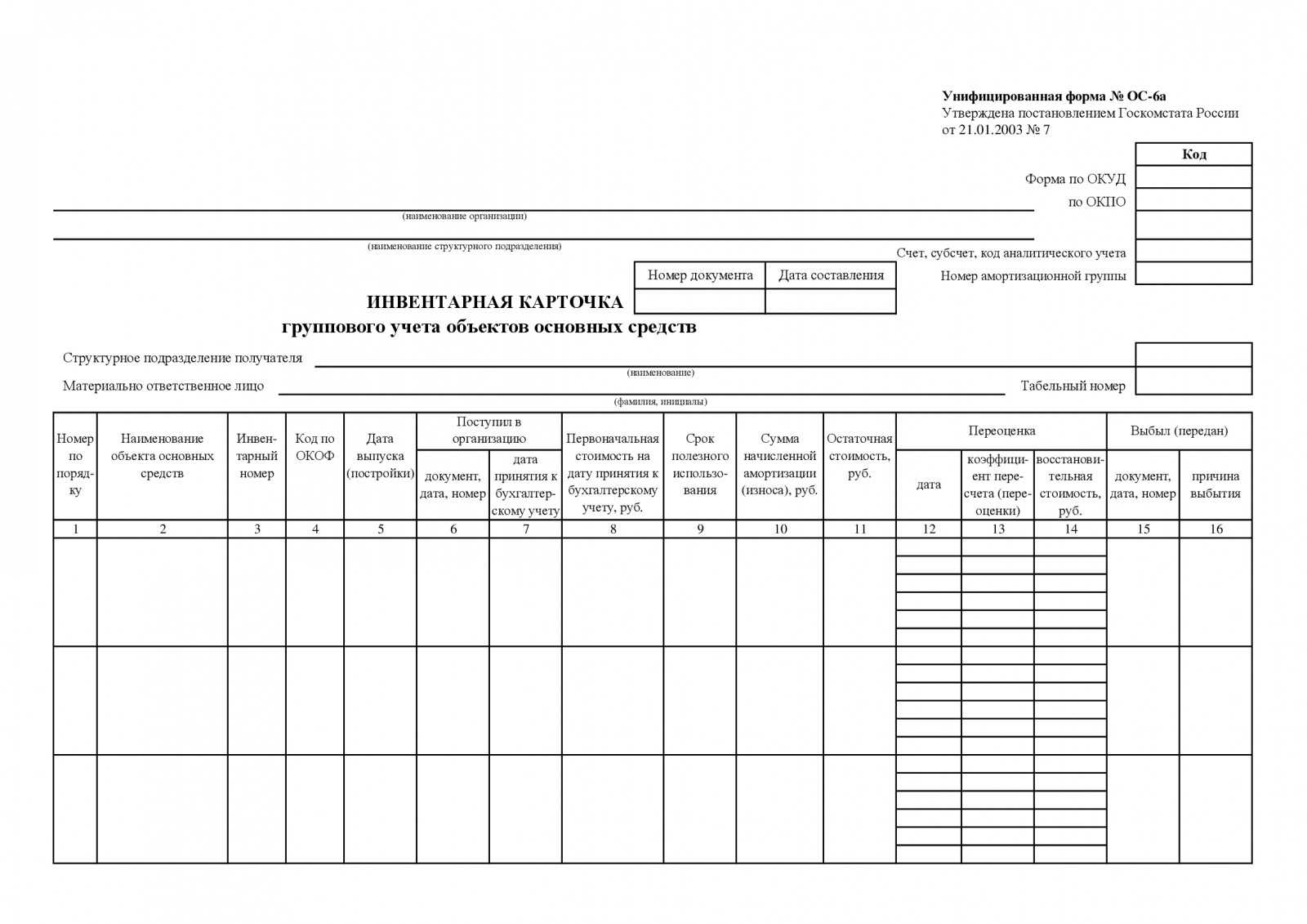

Амортизация групповых объектов ОС

По общему правилу начисление амортизации в программе выполняется регламентной операцией Амортизация и износ основных средств (раздел Операции — Закрытие месяца). Причем одна регламентная операция начисляет амортизацию как по инвентарным, так и по групповым объектам ОС.

Амортизация групповых объектов рассчитывается в целом по организации, после чего распределяется и начисляется по каждому подразделению пропорционально балансовой стоимости групповых объектов ОС на начало месяца.

За основу расчета амортизации групповых объектов ОС принимается суммарное количество месяцев использования, которое увеличивается при поступлении новых объектов в группу и уменьшается каждый месяц на количество объектов в группе (СПИ уменьшается ежемесячно на один месяц для каждого объекта, поэтому суммарное уменьшение СПИ соответствует количеству объектов в группе).

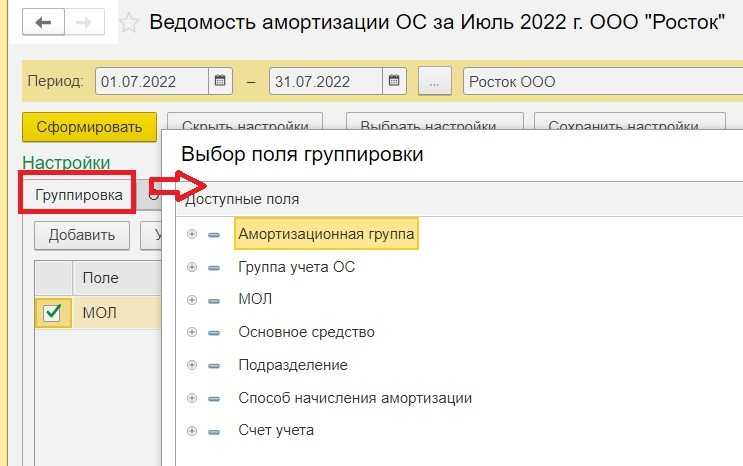

Детальный расчет амортизации групповых объектов приводится в новой отдельной справке-расчете Амортизация групповых объектов ОС.

Если в течение месяца в программе регистрируются документы, связанные с выбытием объектов ОС, входящих в одну и ту же группу (в т. ч. при их перемещении в другое подразделение), то амортизация по данному групповому объекту начисляется в наиболее раннем документе выбытия.

Например, в начале месяца часть объектов группового ОС перемещается в другое подразделение. В конце месяца другая часть объектов из этой группы списывается. В документе Перемещение ОС начисляется амортизация по групповому ОС — сразу по всем подразделениям. Последующий документ Списание ОС и регламентная операция Амортизация и износ основных средств в текущем месяце амортизацию уже не начисляют.

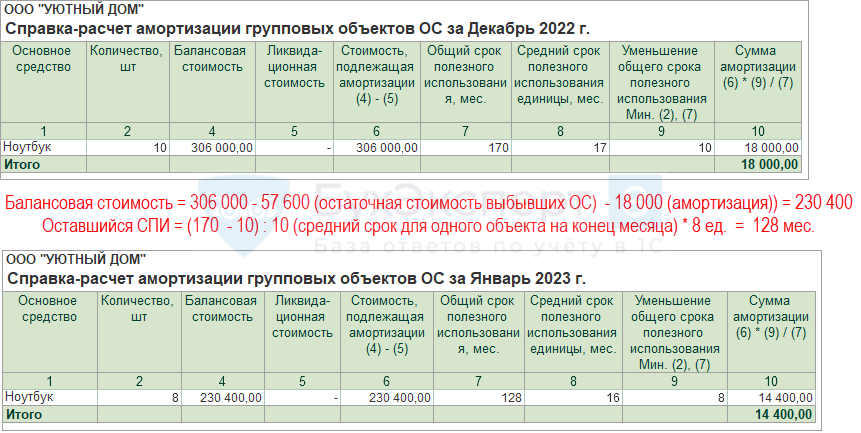

По условиям Примера основные средства начинают амортизироваться с февраля 2022 года. Предположим, в феврале выбытие компьютерных столов в программе не отражалось.

Проанализируем справку-расчет Амортизация групповых объектов ОС за февраль 2022 года (рис. 5):

-

на начало февраля в организации числится 12 компьютерных столов со сроком полезного использования 48 мес., установленным при принятии к учету ОС;

-

балансовая стоимость (стоимость, подлежащая амортизации) на начало февраля — 288 000 руб.;

-

общий срок полезного использования на начало февраля — 576 мес. (12 шт. х 48 мес.);

-

уменьшение общего остатка СПИ в феврале — 12 мес. (12 шт. х 1 мес.);

-

-

сумма амортизации групповых объектов за февраль — 6 000 руб. (288 000 руб. х 12 мес. / 576 мес.).

Рис. 5. Справка-расчет амортизации групповых объектов ОС

Для отражения в бухгалтерском учете рассчитанная сумма амортизации распределяется по подразделениям. Для отдела продаж эта сумма составляет 2 000 руб. (6 000 руб. х 96 000 руб. / 288 000 руб.). А для основного подразделения — 4 000 руб. (6 000 руб. х 192 000 руб. / 288 000 руб.).

Доля амортизации, приходящаяся на один компьютерный стол, составляет 500 руб. в месяц (6 000 руб. / 12 шт.).

При выполнении регламентной операции Амортизация и износ основных средств формируются бухгалтерские проводки:

Дебет 26 (20, 44) Кредит 02.01

— на сумму амортизации инвентарного объекта ОС (1 000 000 руб. / 50 мес. = 20 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов ОС, находящихся в отделе продаж (2 000 руб.);

Дебет 26 (20, 44) Кредит 02.11

— на сумму амортизации групповых объектов, находящихся в основном подразделении (4 000 руб.).

Напомним, что в налоговом учете групповые объекты ОС не амортизируются.

На конец февраля в организации по-прежнему числится 12 компьютерных столов, балансовая стоимость которых составляет 282 000 руб. (288 000 руб. – 6 000 руб.), в том числе:

-

в отделе продаж — 4 шт. (94 000 руб.);

-

в основном подразделении — 8 шт. (188 000 руб).

Общий оставшийся срок полезного использования компьютерных столов на конец февраля — 564 мес. (576 мес. – 12 мес.). Соответственно, средний оставшийся срок — 47 мес. (564 мес. / 12 шт.).

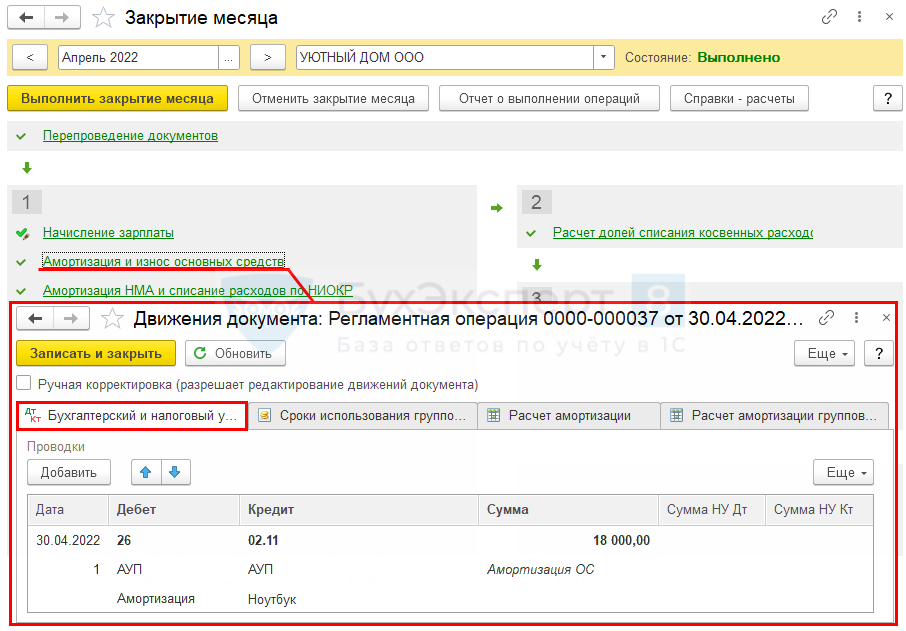

Начисление амортизации

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие периода – Закрытие месяца.

Документ формирует проводку:

Дт 26 Кт 02.11 — начисление амортизации в БУ по группе ОС Ноутбуки.

В НУ амортизация не начисляется, т. к. стоимость объекта учтена в расходах при вводе его в эксплуатацию как неамортизируемого имущества.

Проверка

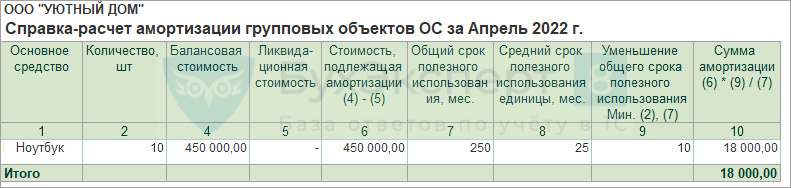

Расчет амортизации:

- Годовая норма амортизации — 100% / (25 мес. / 12 мес.). = 48%;

- Первоначальная стоимость объектов — 450 000 руб.;

- Ежегодная сумма амортизации по группе объектов — 450 000 * 48% = 216 000 руб.;

- Ежемесячная сумма по группе объектов — 216 000 : 12 мес. = 18 000 руб.

Ежемесячная сумма амортизации в 1С рассчитана правильно.

Справка-расчет амортизации по групповым объектам формируется отдельно по кнопке Справки-расчеты – Амортизация групповых объектов ОС.

Изменения в учете основных средств в 2022 году

- Линейный способ. Амортизация начисляется равными частями каждый месяц. Начисление производится на протяжении всего срока эксплуатации объекта. Для определения суммы платежа нужно первоначальную стоимость предмета поделить на СПИ.

- Метод уменьшения остатка. Подходит для активов, срок использования которых очень небольшой. Актуален и для объектов, используемых в агрессивных условиях. Этот способ необходим для ускоренной амортизации.

- Способ определения амортизации пропорционально объему товаров. Способ актуален для предметов, у которых есть определенный потенциал. То есть бухгалтер знает, сколько товара за определенный период можно произвести при помощи актива. Для расчетов нужно реальный объем произведенной продукции умножить на норму амортизации.

- Объект нужен для исполнения функций или предоставления соответствующих услуг.

- Объект требуется для погашения обязательств.

- Предмет возможно обменять на прочие активы.

- Начальную стоимость объекта можно оценить с участием профессионала.

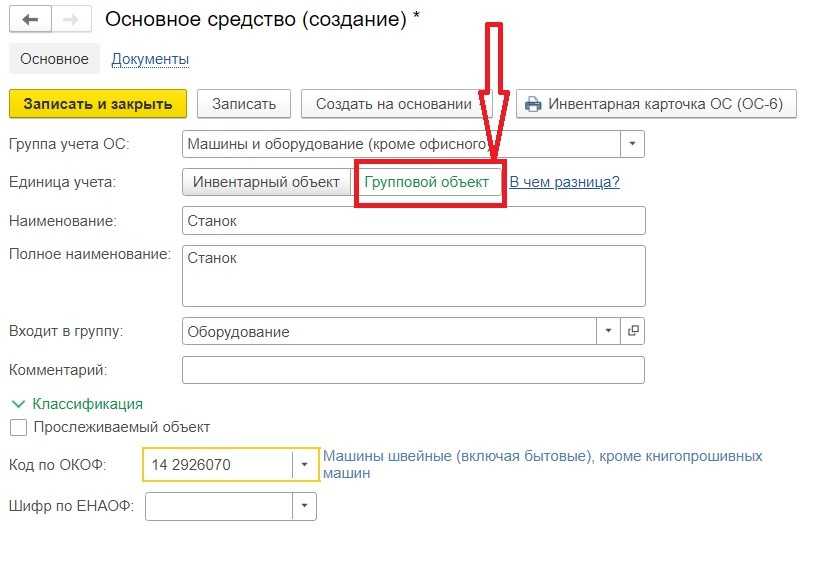

Поступление групповых объектов основных средств

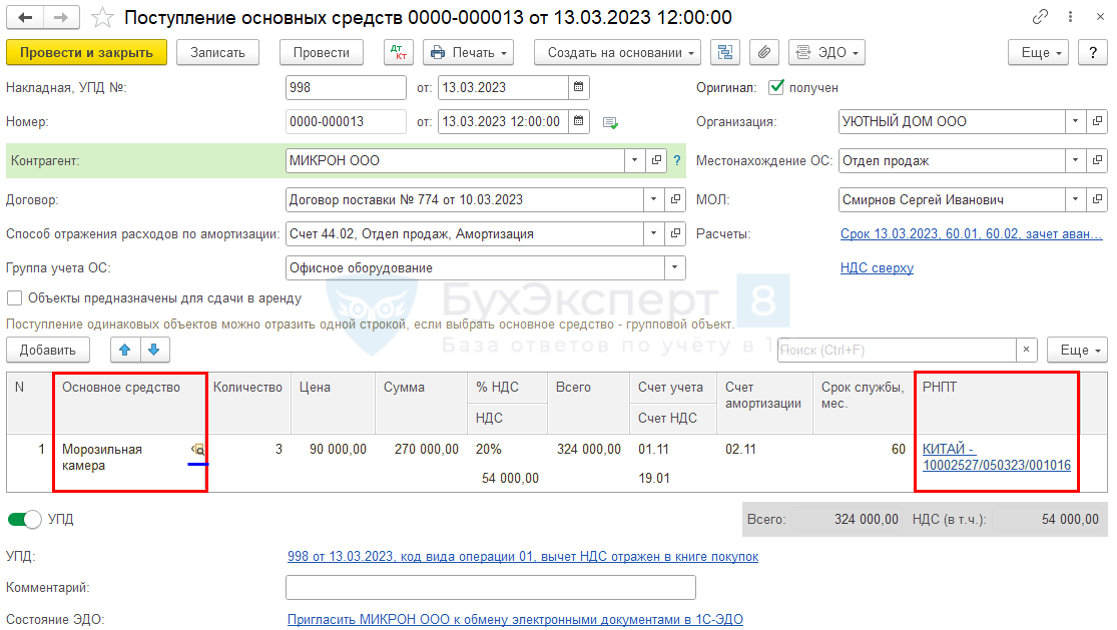

А теперь мы на практическом примере детально рассмотрим отражение новой возможности группового учёта ОС в программе 1С: Бухгалтерия предприятия, ред. 3.0.

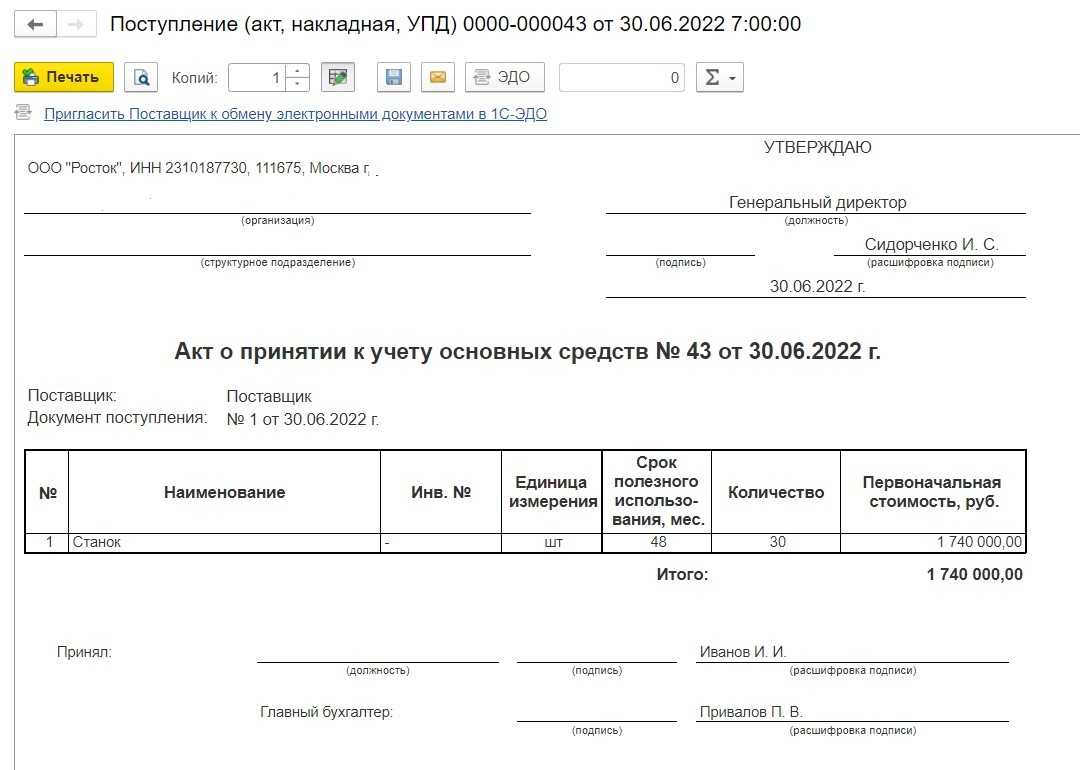

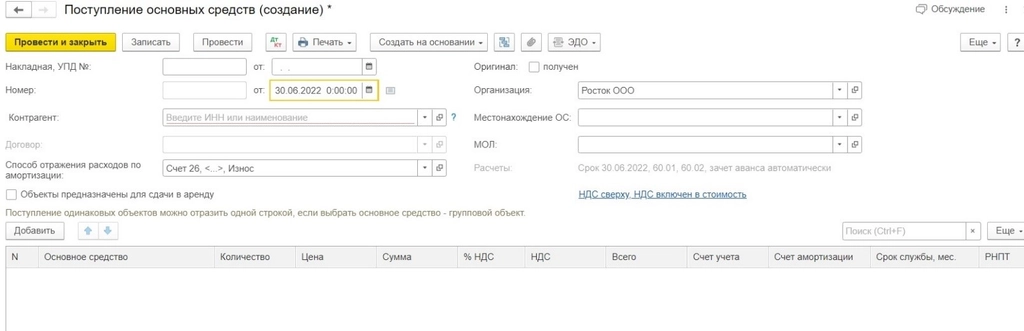

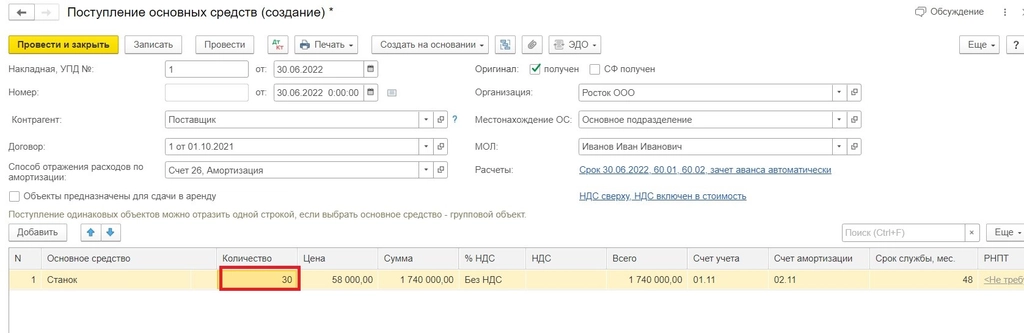

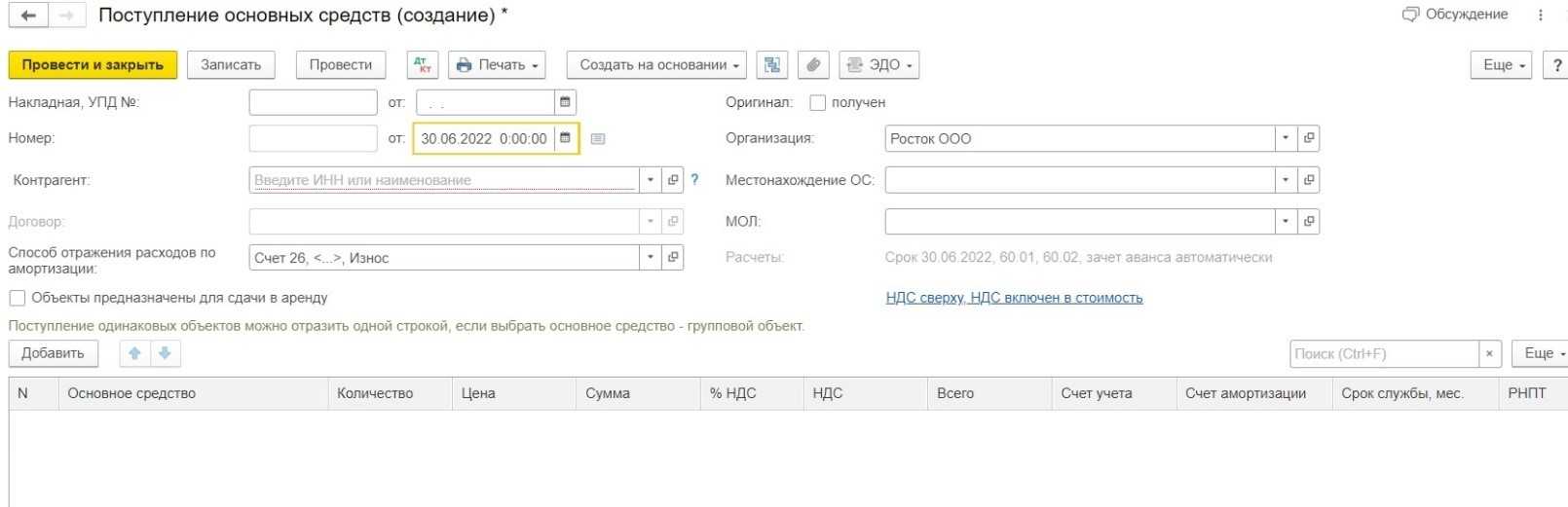

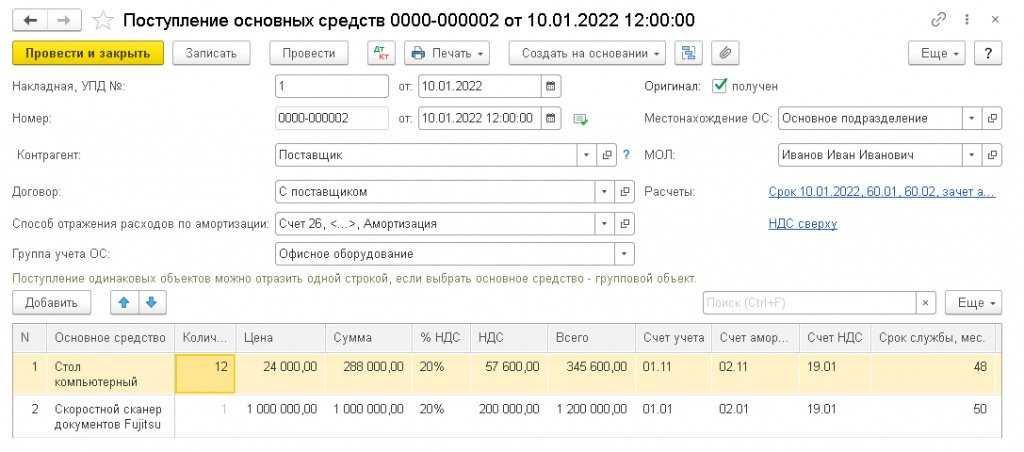

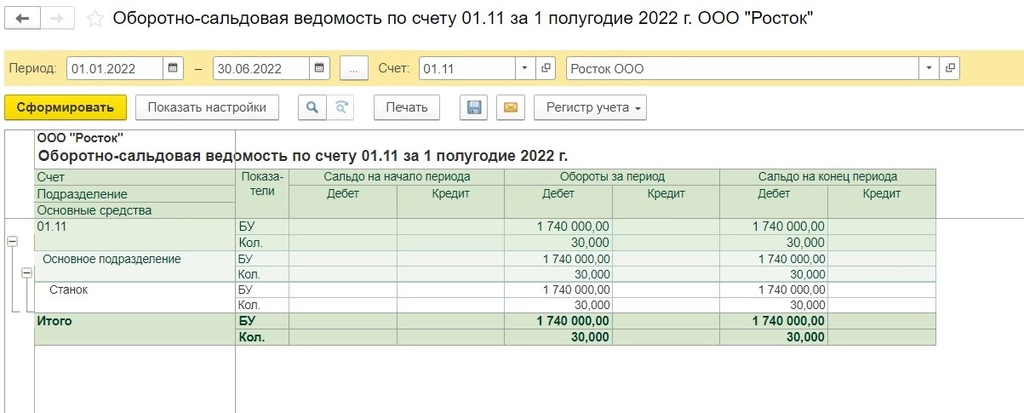

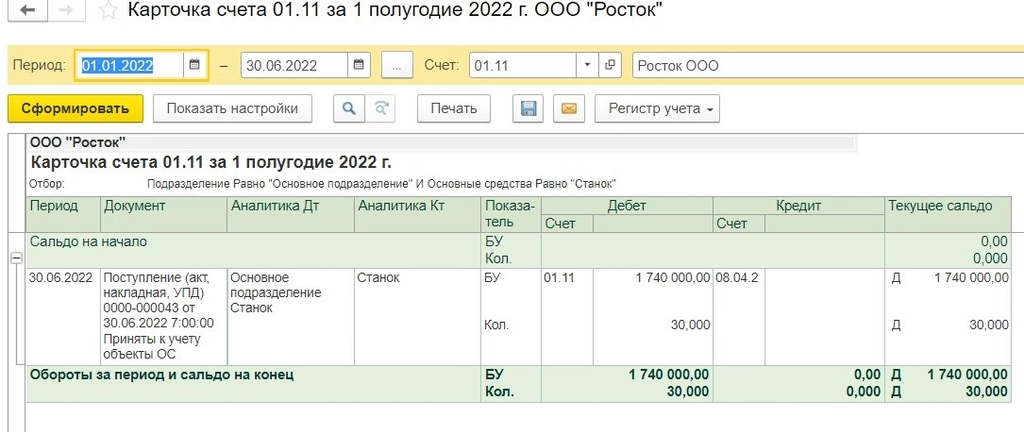

Предприятием ООО «Росток» в июне 2022 года закуплены станки одной модели в количестве 30 штук стоимостью 58 000,00 рублей каждый, на общую сумму 17 400 00,00 руб.

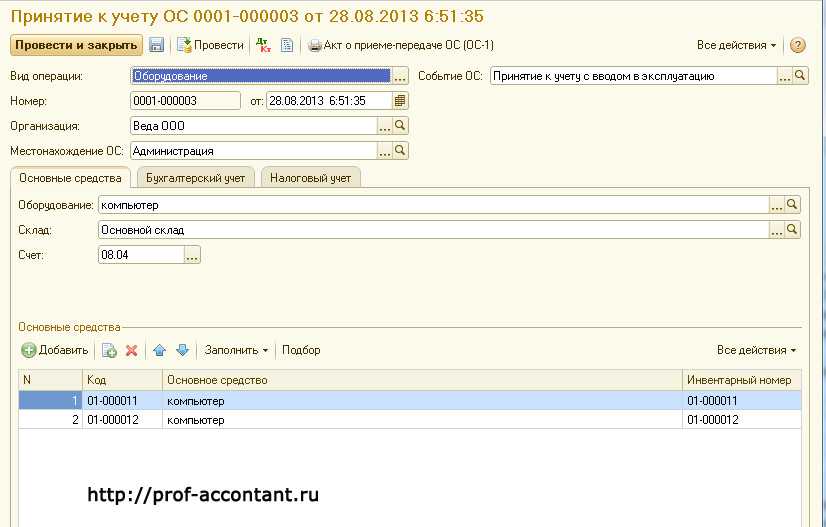

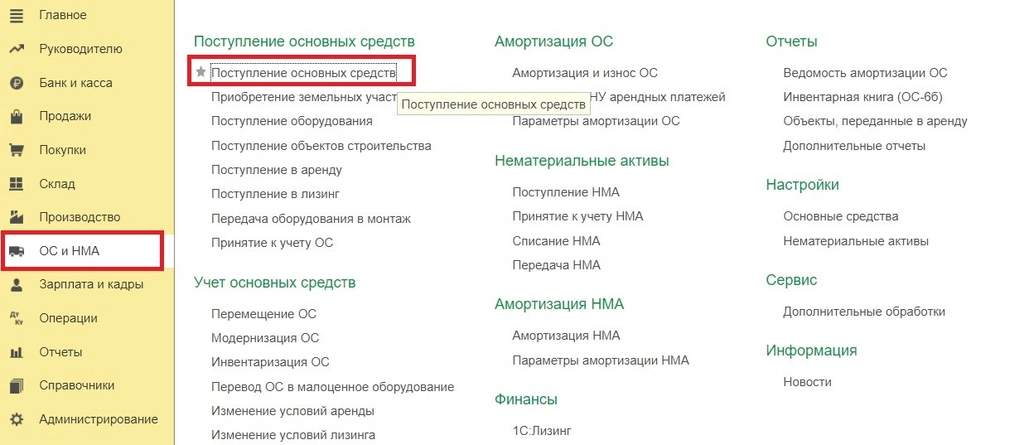

Для осуществления задачи переходим в блок «ОС и НМА» и выбираем «Поступление основных средств».

Создаём новый документ.

Последовательно заполняем информацию: указываем дату и номер документа и поставщика, реквизиты договора, местонахождение объекта, счёт на который в дальнейшем будет происходить начисление амортизации.

Ниже в табличке добавляем поступающее основное средство.

После указания для создаваемого объекта в качестве единицы учёта группового объекта, в документе «Поступление основных средств» станет активной графа «Количество», а счёт учёта автоматически установится 01.11, счёт амортизации 02.11.

Теперь указываем цену и планируемый срок владения в месяцах.

Важно отметить, что в одном документе «Поступление основных средств» можно отражать как групповые, так и инвентарные объекты. Проведём и посмотрим движение документа

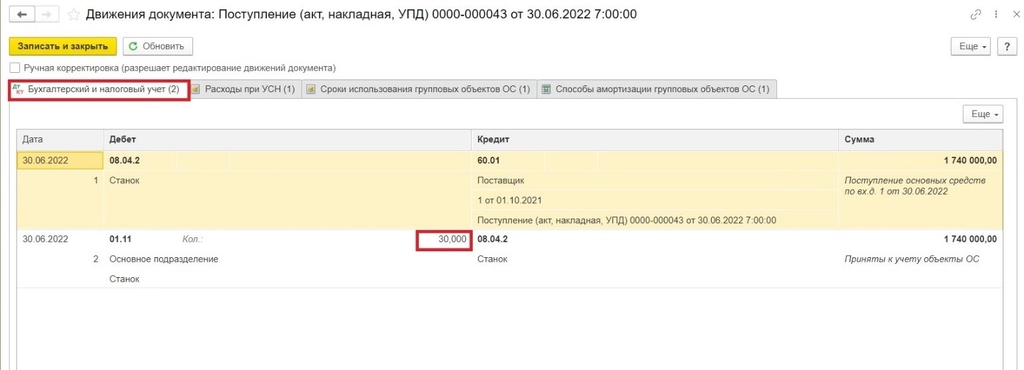

Проведём и посмотрим движение документа.

Отражены бухгалтерские записи:

Дт 08.04.2 — Кт 60 — поступление основных средств от поставщика;

Дт 01.11 — Кт 08.04.2 — принятие к учёту групповых объектов ОС в количестве 30 штук.

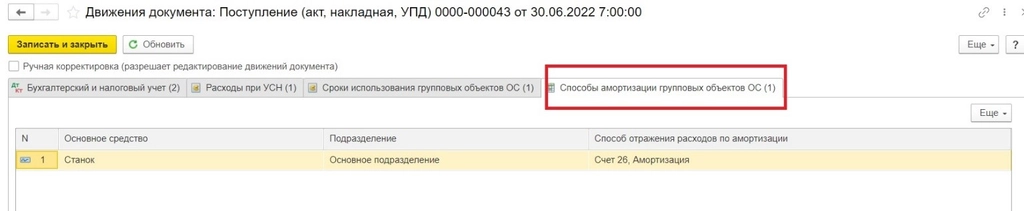

Помимо проводок отражены записи и в новых регистрах для учёта групповых объектов основных средств:

Сроки использования групповых объектов ОС (отражается информация о первоначальном суммарном СПИ однородных станков);

Способы амортизации групповых объектов.

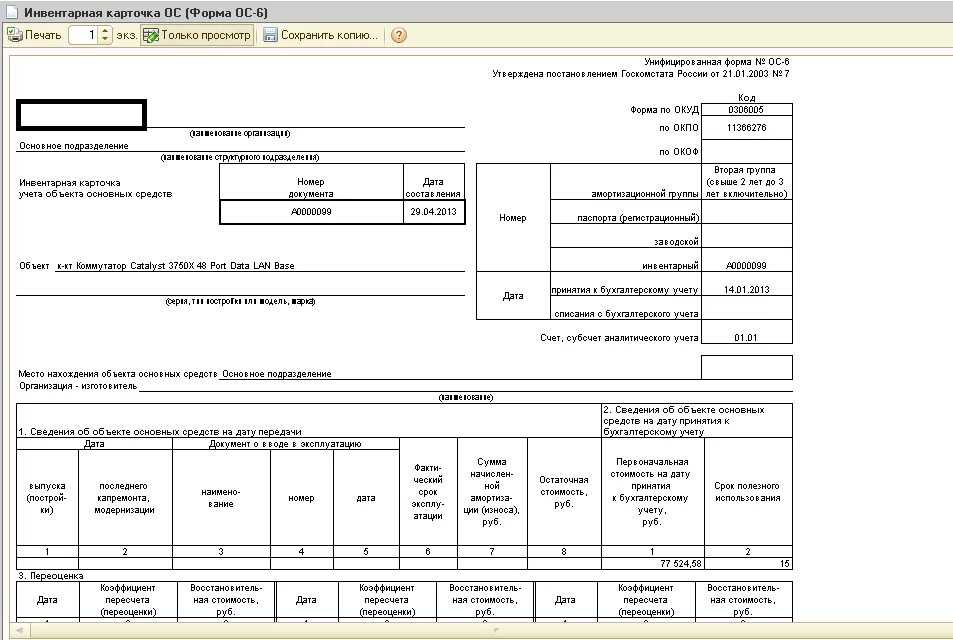

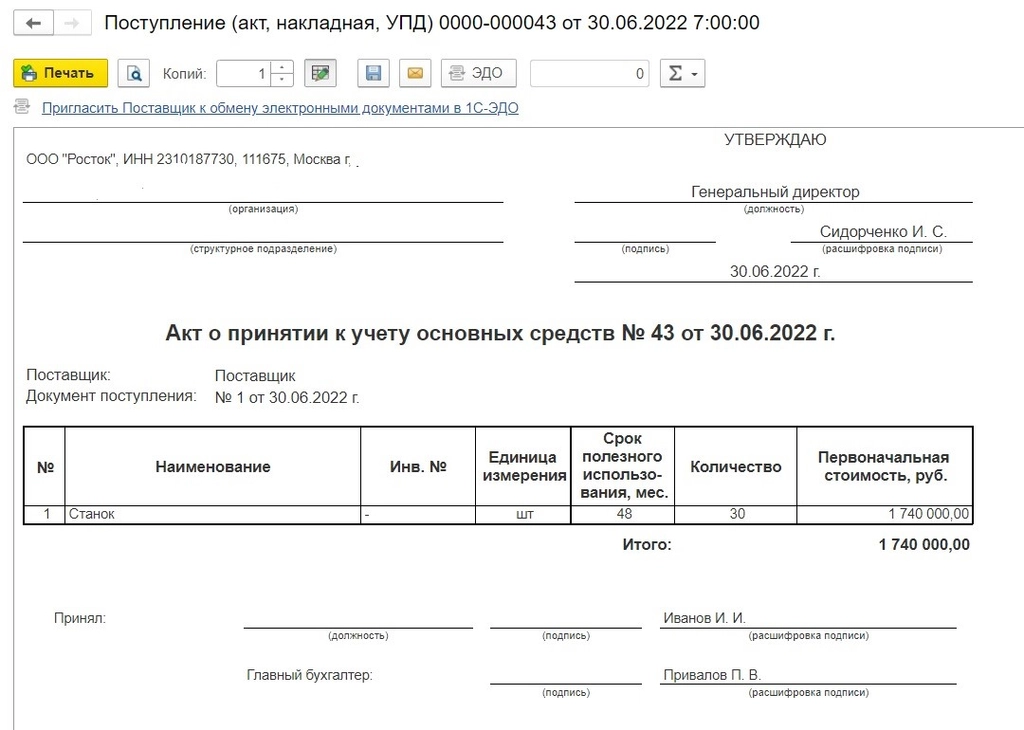

Переходим к печатным формам и обратим внимание, что добавился документ «Акт о принятии к учету основных средств»

Ознакомимся с ним.

По-прежнему для печати возможен и привычный акт о приёме-передаче ОС.

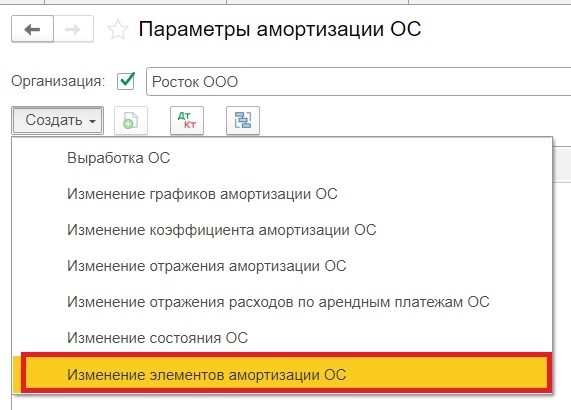

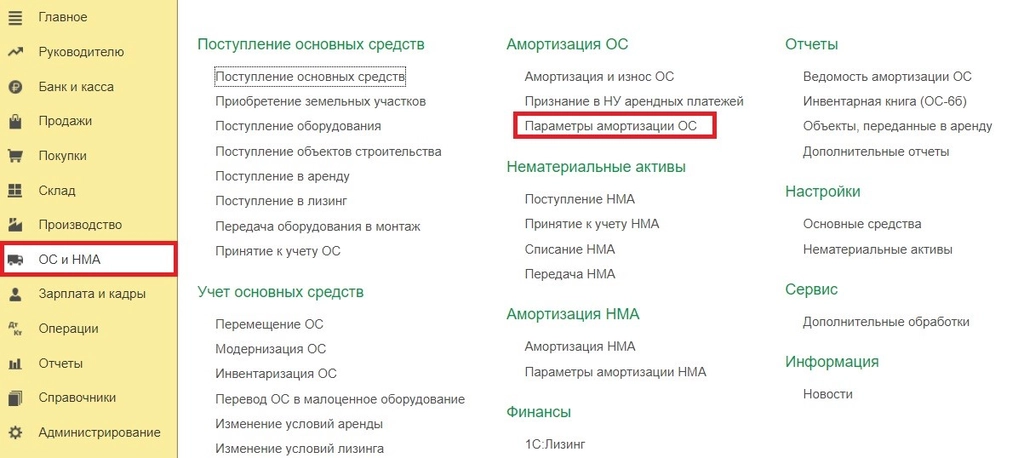

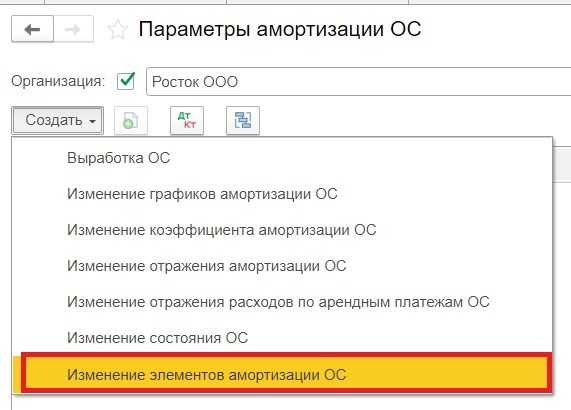

Если необходимо указать ликвидационную стоимость или отразить изменение СПИ, то следует применить документ «Изменение элементов амортизации».

Он находится в разделе «ОС и НМА» — «Параметры амортизации ОС».

После проведения документов по поступлению новых объектов можно ознакомиться с отражением их в бухгалтерском учёте, для этого достаточно сформировать оборотно-сальдовую ведомость по счёту 01.11.

Списание основных средств из группы ОС

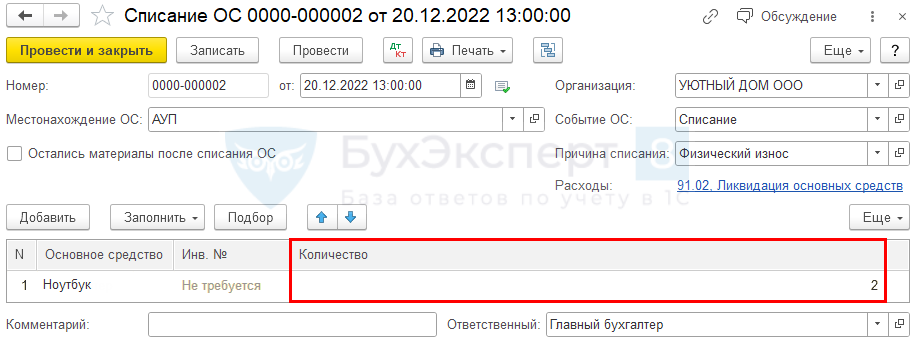

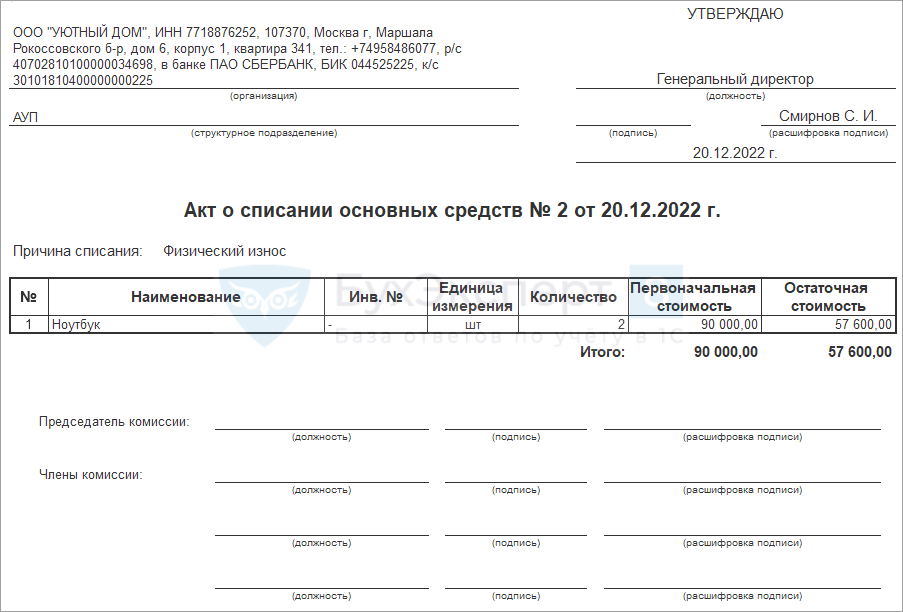

Выбытие ОС, не подлежащих ремонту, оформите документом Списание ОС в разделе ОС и НМА – Списание ОС.

В документе укажите Количество выбывающих объектов.

Подробнее о списании ОС с оприходованием материалов, извлеченных в результате ликвидации.

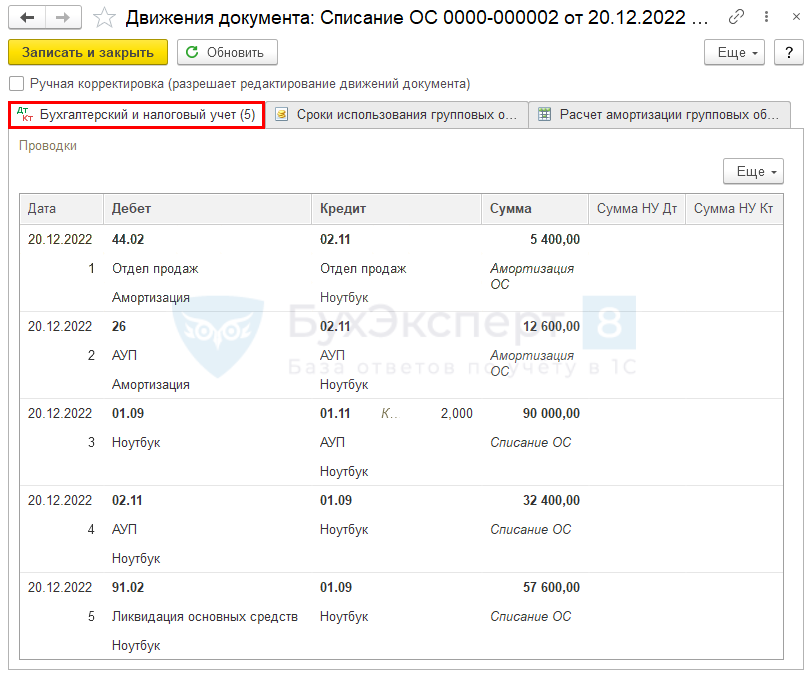

Проводки по документу

Документ формирует проводки:

- Дт 44.02 (26) Кт 02.11 — начисление амортизации в общем по группе в месяце выбытия ОС в разрезе подразделений;

- Дт 02.11 Кт 01.09 — списание накопленной амортизации ОС, выбывающих из АУП

(100 800 (накопленная амортизация в АУП) + 12 600 (амортизация за текущий месяц в АУП))/ 7 ед. (количество ноутбуков в АУП) * 2 ед. (количество списываемых ноутбуков) = 32 400 руб.;

:

- Дт 01.09 Кт 01.11 — списание первоначальной стоимости ОС, выбывающих из АУП

315 000 (первоначальная стоимость ноутбуков в АУП) / 7 ед. (количество ноутбуков в АУП) * 2 (количество списываемых ноутбуков) = 90 000 руб.;

:

- Дт 91.02 Кт 01.09 — признание убытка в результате списания ОС в БУ:

Документальное оформление

Бланк Акта о списании основных средств можно распечатать по кнопке Печать – Акт о списании основных средств документа Списание ОС. Недостающую информацию заполните в ручном режиме.

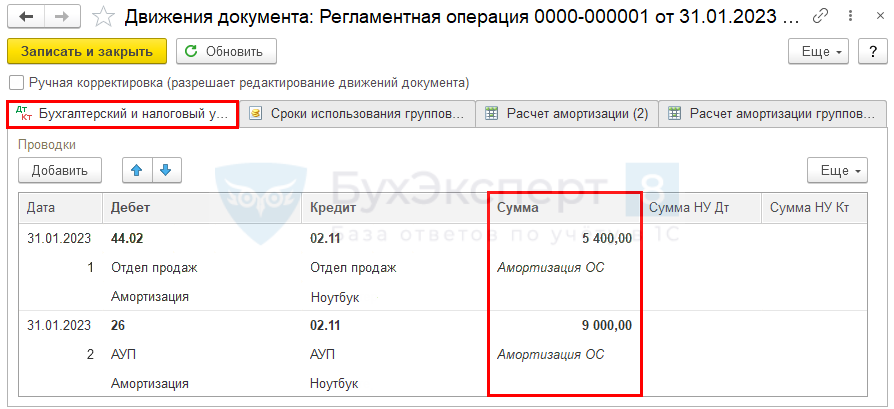

Начисление амортизации за Январь

Начислим амортизацию после изменения количества по группе ОС, выполнив операцию Амортизация и износ основных средств в процедуре Закрытие месяца в разделе Операции – Закрытие месяца.

- Дт 44.02 Кт 02.11 — начисление амортизации – Подразделение Отдел продаж;

- Дт 26 Кт 02.11 — начисление амортизации – Подразделение АУП.

Амортизация за январь месяц = 230 400 (балансовая стоимость ОС по группе) / 128 (оставшийся СПИ по группе) * 8 ед. (оставшееся количество ОС в группе) = 14 400 руб.

Нормативное регулирование

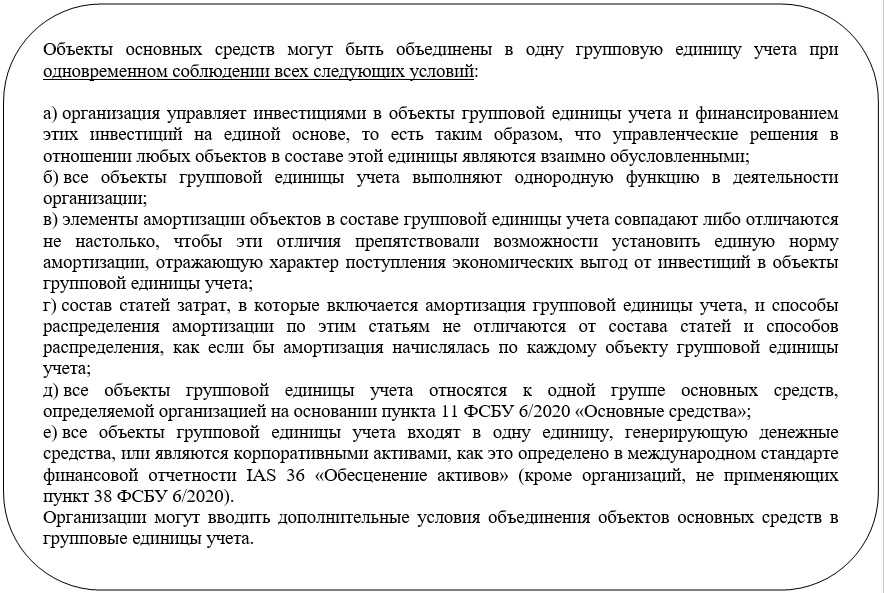

Законодательство по бухгалтерскому и налоговому учету не регламентирует порядок учета операций по объединению нескольких объектов ОС в один.

В БУ единицей учета является инвентарный объект — отдельный объект ОС или комплекс таких объектов.

Организация выбирает самостоятельно, учитывать объекты обособленно или объединить в один. Способ учета разрабатывает, руководствуясь ПБУ 1/2001, ФСБУ 6/2020, 26/2020, МСФО (IAS) 16.

В НУ рекомендации по объединению ОС изложены в Письме Минфина от 22.10.2021 N 03-03-06/2/85549. Из них следует, что объединение ОС в НУ надо отражать, только если в результате образуется новый объект. Объединять объекты, назначение и использование которых не изменилось, только на основании того, что они числятся в ЕГРН за одним номером, необходимости нет.

Кроме того, в НУ придется установить СПИ для нового объекта исходя из амортизационной группы, без учета ранее истекшего срока по каждому объекту. То есть срок амортизации в НУ может существенно увеличиться.

Исходя из этого, объединение объектов в БУ и НУ целесообразно только в случае реального создания нового объекта.

В программе 1С такой необходимости также нет, в т. ч. для расчета налога на имущество:

- по среднегодовой стоимости налог начисляется по каждому объекту и не будет занижен;

- по кадастровой стоимости — воспользуйтесь инструкцией для начисления налога.

| Событие | БУ | НУ |

| Списание объединяемых ОС |

|

|

| Учет расходов на объединение |

Доп. затраты по объединению:

|

Доп. затраты по объединению:

|

| Отражение в учете объединенного ОС |

|

|

Учет основных средств и нематериальных активов — КиберПедия

Важно помнить, чтобы стоимость основного средства сформировалась корректно, необходимо все расходы отнести на одно направление деятельности, подразделение, объект эксплуатации и статью затрат рис. Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Если предъявленный счёт-фактура, на закладке Счёт-фактура установите флаг Предъявлен счёт-фактура и заполните реквизиты документа

Формируем объект основных средств из нескольких отдельных объектов Обращайтесь в форму связи

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Если предъявленный счёт-фактура, на закладке Счёт-фактура установите флаг Предъявлен счёт-фактура и заполните реквизиты документа. Формируем объект основных средств из нескольких отдельных объектов Обращайтесь в форму связи

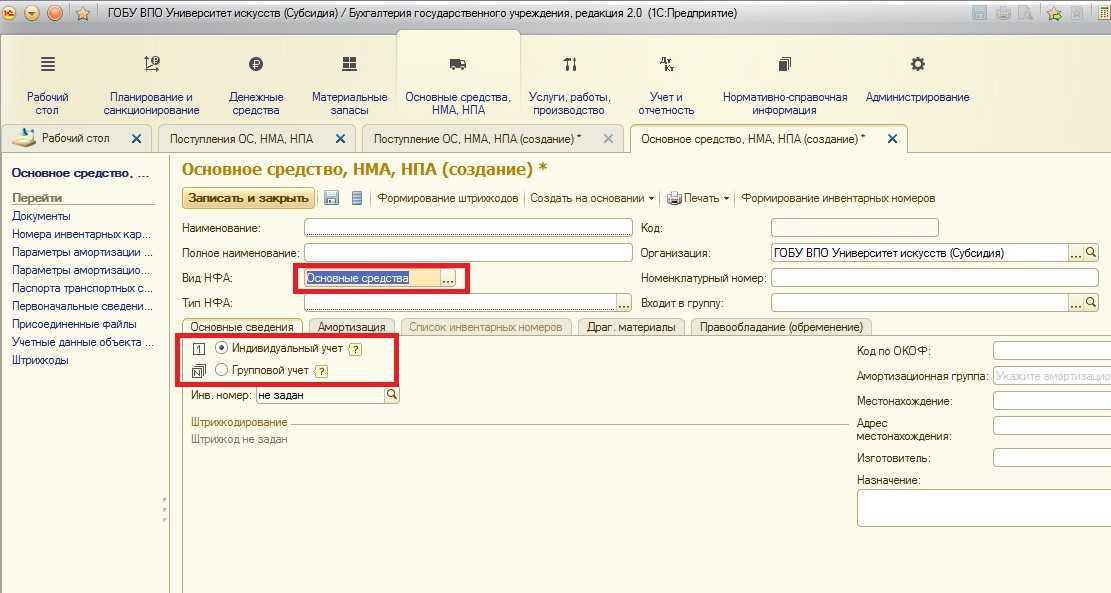

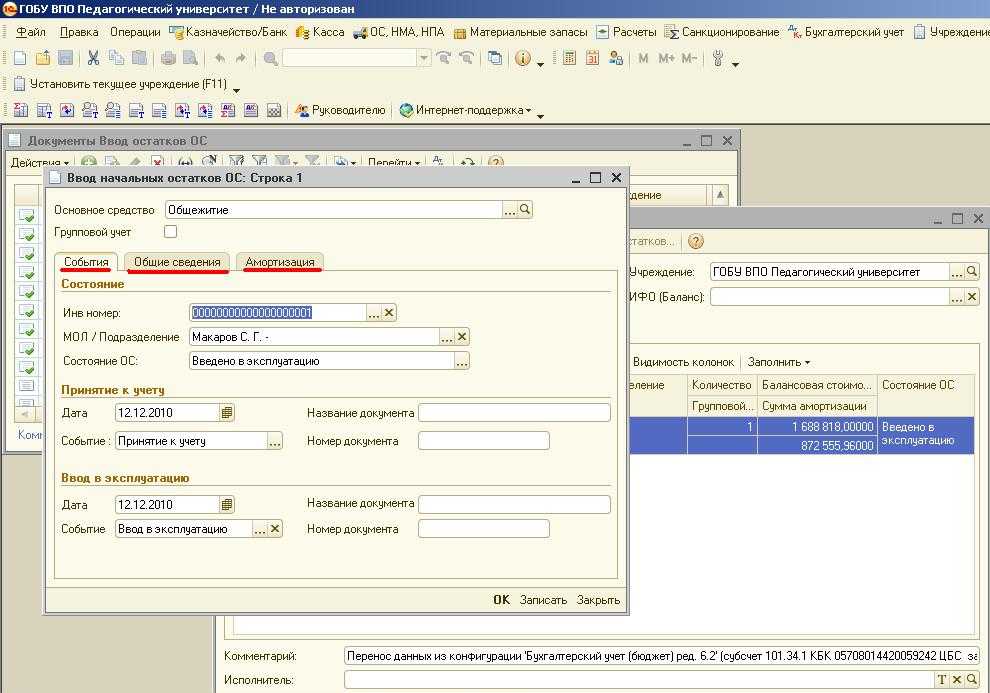

Справочник Основные средства.

Итак, ми начинаем работу в программе 1с 8. УПП. Первоначальным заданием при вводе в программу начальных остатков по ОС – будет создание справочника (Рис.1).

С помощью команды меню создаем группу основных средств, даем ей названия, например Оборудование (Рис.2 и Рис.3).

Заходим двойным щелчком в созданную папку оборудования.

Потом добавляем в справочник перечень основных средств (разные наименования оборудования). Добавления можно делать трема разними способами:

2. С помощью команды «Копировать» (Рис.5), в том случае, когда у нас уже есть похожее наименования оборудования и нужно просто внести некоторые коррективы. Для этой операции нам необходимо сначала выделить наименование ОС в списке:

В соответственных полях, где это необходимо вносим изменения, Записать, ОК.

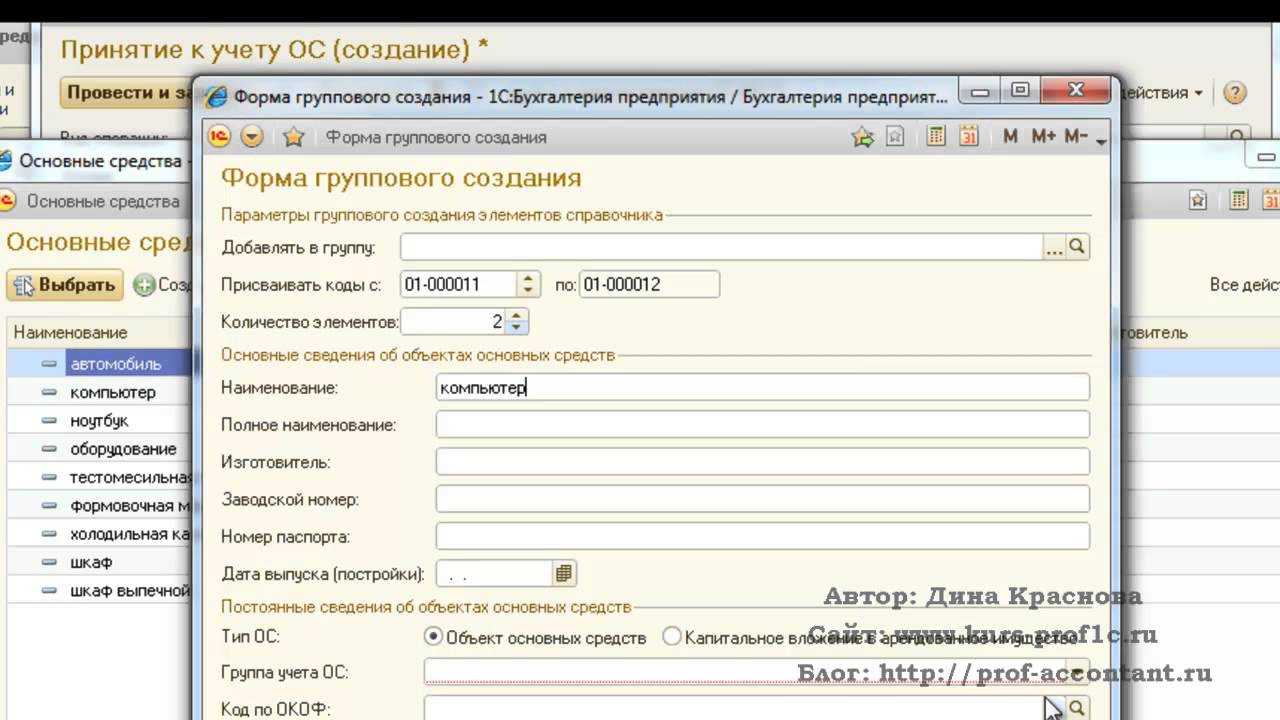

3. И последний, который позволяет сэкономить время при создании элементов Справочника ОС — команда Групповое добавление, используем данный вид создания номенклатуры для создания большого количества однотипных номенклатур (Рис.6).

Добавить в группу: наименование группы «Оборудование»

«Присвоить коды с — по» — в этой графе прописываем инвентарные номера. Система присваивает инвентарные номера автоматически. Но когда ми копируем из старой базы перечень основных средств, которые уже имеют свои уникальные номера — делаем изменения инвентарного номера, используем путь из верхнего меню

Actions – Редактировать код : и вносим изменения кода, потом Записать.

Когда создаем новую номенклатуру, заполняем поля на закладке «Основные сведения» (Рис.8):

— Инвентарные номера (система устанавливает автоматически или же изменяем через меню ,как указано выше);

— Группа ОС: выставляется автоматически, по наименованию папки в которой создается номенклатура;

-Полное наименование: вносим полное наименования, если оно отличается от короткого.

Потом устанавливаем амортизационную группу, в зависимости от полезного строка использования ОС (в демонстрационной версии это не предвидено, но в нашей конфигурации такое прописано):

Не забываем указывать, если это транспортное средство, тогда проставляем «птичку» в окошечке «Автотранспорт».

Указываем местонахождения ОС и комментарии к нему в соответственных графах карточки ОС.

Таким образом, переносим весь перечень номенклатуры из предыдущей базы учета в новую базу.

Информация на закладках Управленческий и Бухгалтерский учет заполняется автоматически при принятии к учету основных средств, через документ «Принятия к учету» или «Ввод начальных остатков по ОС».

Справочник по работе с ОС готов, следующим этапом будет создание справочника «Способы отражения расходов», в котором ми будем нуждаться, документ «Ввод начальных остатков по ОС».