Как объединить несколько основных средств в одно без использования счета 91

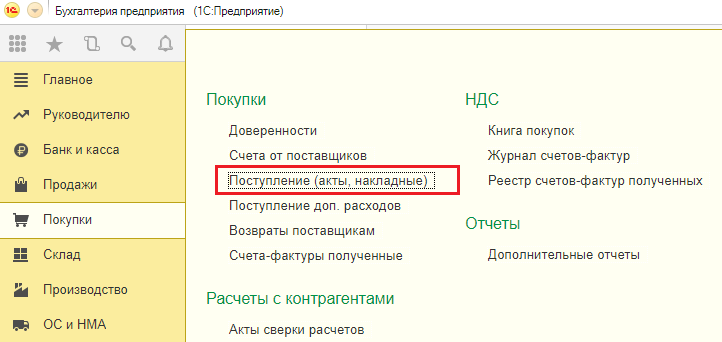

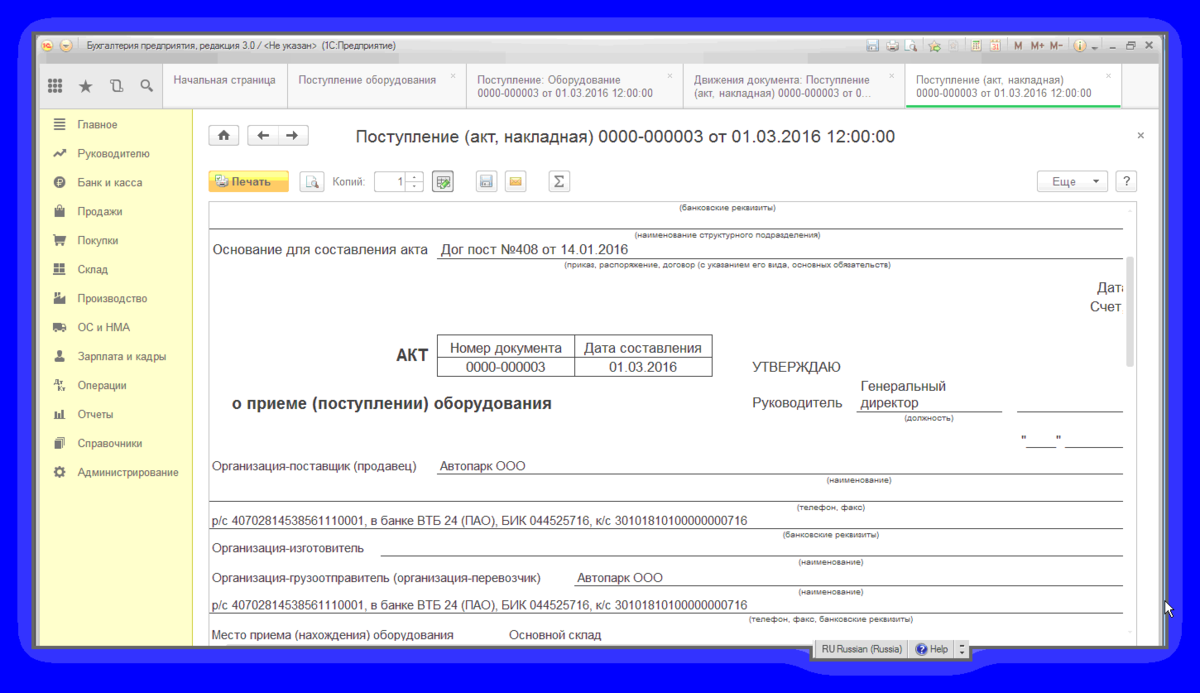

Рассмотрим на примере программных продуктов «1C: Управление производственным предприятием», «1C: Комплексная автоматизация, ред. 1.0». Для объединения двух и более земельных участков в один в 1С можно воспользоваться документом «Списание ОС». Интерфейс «Полный» — Документы — Основные средства — Списание ОС.

Заполняем шапку документа «Списание ОС»:

Причина — создаем новую запись «Объединение в один земельный участок»

Событие — выбираем из списка «Списание»

Счет БУ и Счет НУ — это счет вложения во внеоборотные активы, счет на котором необходимо отразить новый объект внеоборотных активов, а именно земельный участок объединенный

Субконто — выбираем из справочника внеоборотных активов вновь созданный объект «Земельный участок объединенный»

Заполняем табличную часть документа «Списание ОС»:

Основное средство — выбор из справочника Основных средств, основные средства находящееся на балансе предприятия, то которые будем объединять

Результат проведения документа «Списание ОС»:

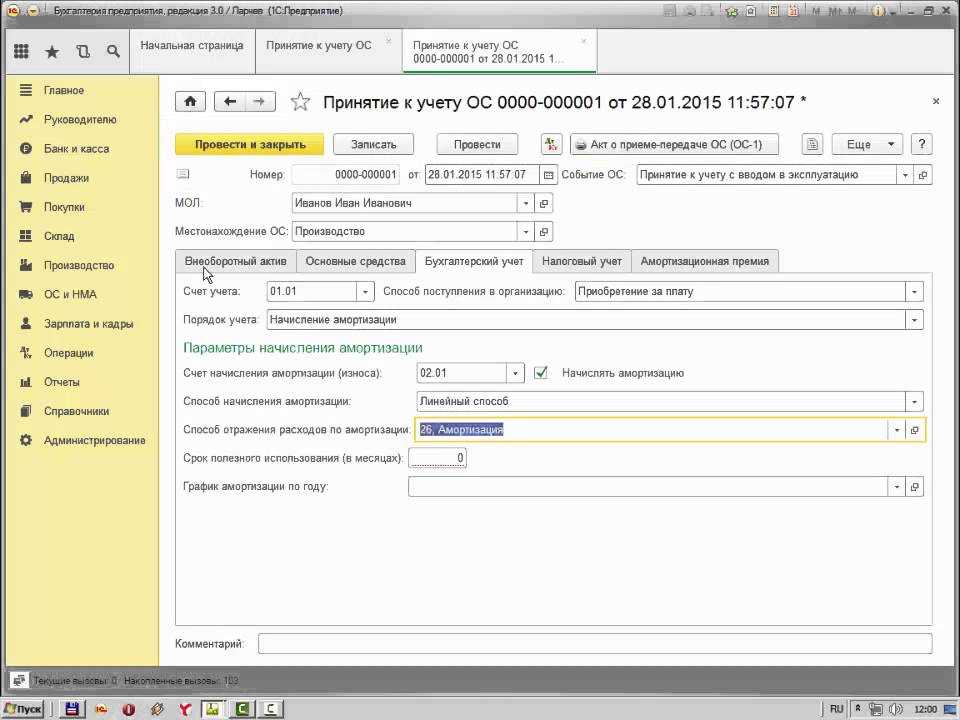

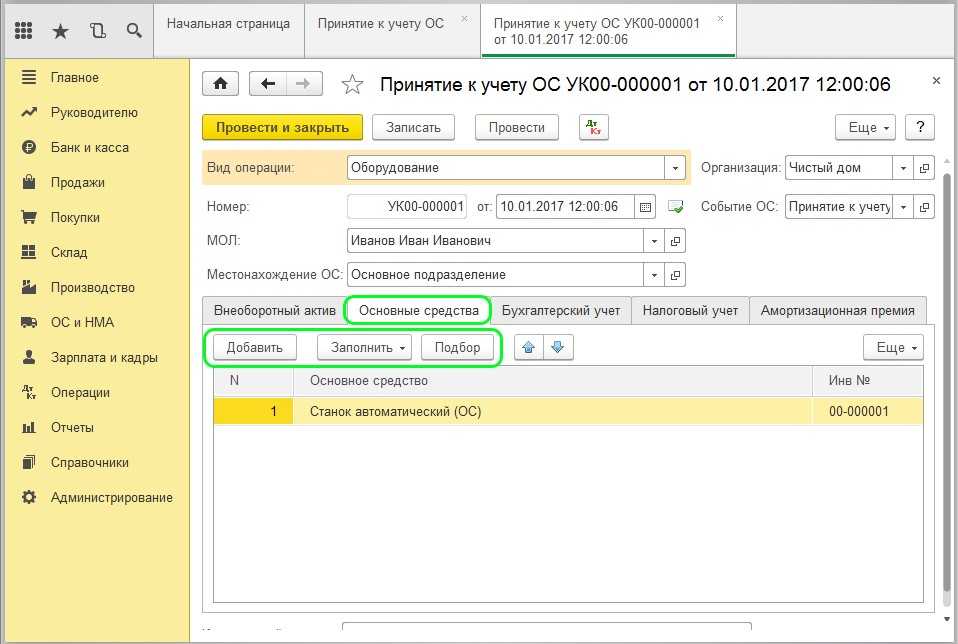

Далее оформляем документ «Принятие к учету ОС». Интерфейс «Полный» — Документы — Основные средства — Принятие к учету ОС:

Заполняем закладку Основные средства:

Счет БУ и Счет НУ — счет, на котором числится объект внеоборотных активов «Земельный участок объединенный»

Объект — объект внеоборотных активов «Земельный участок объединенный»

Кнопка «Рассчитать сумму» — автоматическое заполнение табличной части закладки Основные средства Суммы (УУ), Суммы (БУ), Суммы (НУ), Суммы (ПР), Суммы (ВР)

В нижней части табличной части закладки Основные средства выбираем из справочника Основные средства вновь созданное основное средство «Земельный участок объединенный»:

Далее в привычном режиме заполняем закладки Бухгалтерский учет и Налоговый учет, проводим документ. Объединение участков завершено.

У Вас остались еще вопросы по программе? Компания СИТЕК возьмет на себя решение задач по 1С: консультации по работе в программе, доработки, обновление 1С и др. услуги оказывают квалифицированные специалисты в минимальные сроки.

Предлагаем Вам ознакомиться с нашими ценами и тарифными планами.

Дата обновления статьи 11.09.2016

Подпишитесь на нашу рассылку и получите еще больше статей от экспертов по 1С!

-

Как удалить все вкладки в гугл хром на планшете

-

Excel при нажатии enter макрос

-

Как оформить инвентаризационную опись при смене мол в 1с 8

-

Как написать рок в fl studio 20

- Режим чисел в excel

Порядок действий при разделе помещения

При этом можно составить приказ руководителя (или иной распорядительный документ), в котором следует указать, что необходимо реализовать два объекта как один, изменив наименование и т.д.). Это нужно для того, чтобы прослеживалась связь при списании выбывающих объектов (так как в договоре и первичных документах будет другое наименование). Этот вариант представляется оптимальным. Организация может разделить основное средство на два инвентарных объекта. Материально-ответственное лицо, как физическое лицо, получающее ОС выбирается из справочника;.

🟠 Введите свой вопрос в форму для консультаций

Нормативная база 🠒 Нюансы законодательства 🠒 Нужные видео 🠒 К кому обратиться 🠒 Полезные документы 🠒 Пошаговая инструкция 🠒 Как сделать расчет

Как объединить два объекта основных средств

Например, товары компания стала использовать в качестве основных средств. Или фирма передала основные средства в аренду, в результате чего они стали соответствовать определению доходных вложений в материальные ценности. Нужно ли в таких ситуациях «перебросить» стоимость имущества с одного счета бухгалтерского учета на другой? Предположим, компания приобрела основное средство. При его покупке не предполагалось, что такое имущество будет сдаваться в аренду другим лицам. Однако впоследствии это произошло. В данной ситуации стоимость этих ценностей необходимо по-прежнему отражать на счете 01 «Основные средства». В состав доходных вложений (счет 03 «Доходные вложения в материальные ценности») их не переводят. Аналогичной точки зрения придерживается и Минфин России.

1С:Франчайзи «ИТЭС-Консалтинг»

г. Тюмень

02.10.2013

При учете объектов недвижимости бухгалтер может столкнуться с такой ситуацией, что два разных инвентарных объекта объединяются в один. Например, фирма владела двумя зданиями, которые располагались на одном земельном участке и общем фундаменте. На каждое из них было оформлено отдельное свидетельство о регистрации права собственности. Впоследствии они были аннулированы и компанией получено единое свидетельство на обе постройки. Можно ли объединить оба здания и учитывать их как единый объект?

В налоговом учете нельзя разделять или объединять объекты основных средств. Такая позиция чиновников выражена в письме Минфина России от 20 июня 2012 г. № 03-03-06/1/313. Решение ведомства спорное, ведь запрет на объединение объектов не прописан в кодексе. Что касается бухгалтерского учета, то согласно ПБУ 6/01 возможность изменения первоначальной стоимости основных средств возможна только в строго ограниченных случаях. Например, при их достройке, реконструкции, модернизации или переоценке. В данном случае ничего этого не происходит.

С учетом этого, если организация приняла решение об объединении основных средств (основанием для которого служит единое свидетельство о регистрации права собственности), ранее числящихся как разные инвентарные номера, организация должна внести корректировки в бухгалтерский и налоговый учет.

В «1С:Бухгалтерии 8» (редакция 2.0) операция по объединению двух объектов основных средств не автоматизирована.

Рассмотри пример в котором у организации ООО «Строитель» объединяются два объекта основных средств: «Здание 1» и «Здание 2». На момент объединения оба здания уже введены в эксплуатацию и ежемесячно на их стоимость начисляется амортизация, что наглядно видно из отчета «Ведомость амортизации ОС» за сентябрь 2013 г.

В октябре 2013 г. было принято решение, что остаточная стоимость основного средства «Здание 1» должна быть включена в состав основного средства «Здание 2».

Создадим документ «Списание ОС». Списываем основное средство «Здание 1». Вместо счета расходов указываем счет 08.03. Таким образом, после проведения документа, получаются проводки:

ДТ 20.01 КТ 02.01 – списана амортизация за текущий месяц

ДТ 02.01 КТ 01.09; ДТ 01.09 КТ 01.01 – выводится остаточная стоимость ОС с учетом накопленной амортизации

ДТ 08.03 КТ 01.09 – остаточная стоимость ОС списана на виртуальный объект строительства «Здание».

Т.е. на счете 08.03 по объекту «Здание» аккумулируется остаточная стоимость основного средства «Здание 1», которую мы перенесем на основное средство «Здание 2».

Для этого создадим документ «Модернизация ОС». Основное средство «Здание 2» мы модернизируем на объект «Здание». В табличной части «Основные средства» указывается объект «Здание», в табличной части «Бухгалтерский и налоговый учет» по кнопке «Рассчитать» автоматически рассчитываются суммы модернизации. В табличной части «Основные средства» по кнопке «Заполнить – заполнить Для списка ОС» табличная часть заполняется суммами стоимости ОС «Здание», модернизации и амортизации (накопленной и списываемой в этом месяце).

Документ формирует проводку:

ДТ 01.01 КТ 08.03 на сумму остаточной стоимости основного средства «Здание 1», тем самым включая эту сумму в стоимость ОС «Здание 2». Что наглядно видно из отчета «Ведомость амортизации ОС» за ноябрь 2013 г.

После проведенных операций, амортизация начисляется только на основное средство «Здание 2», в сумме: амортизация ОС «Здание 1» + амортизация ОС «Здание 2»

Объединить несколько основных средств под одним инвентарным номером сложно из-за того, что некоторые из них числятся на забалансовых счетах. К примеру, арендованы или приняты на ответственное хранение. Поясним, как не ошибиться при такой операции.

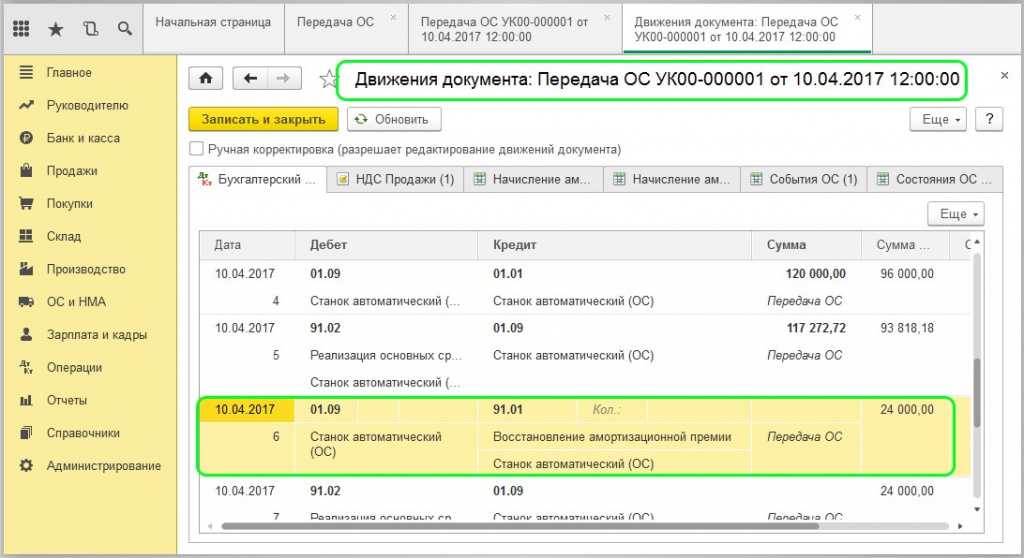

3 вариант передачи ОС

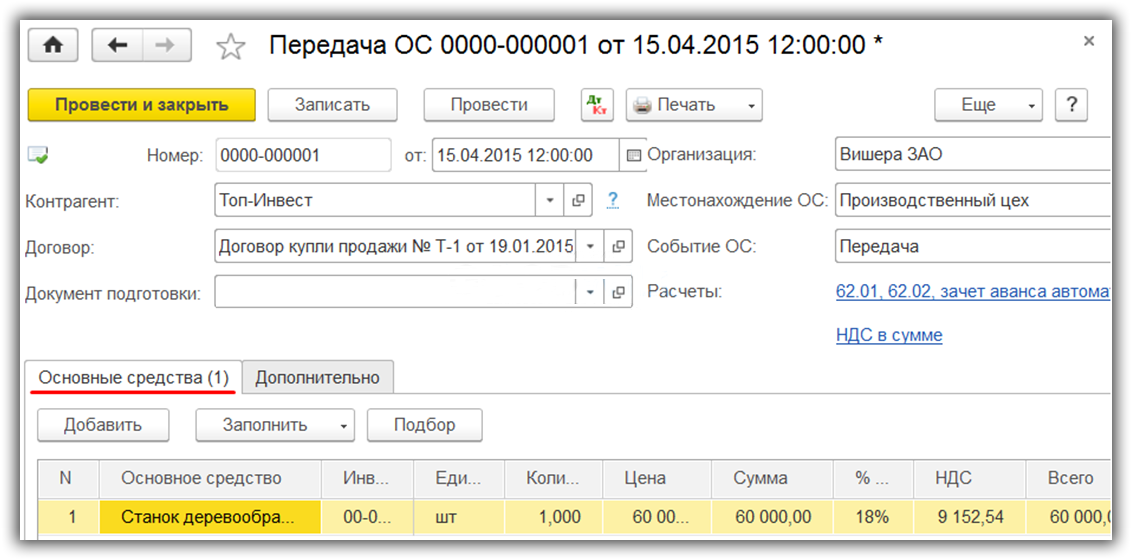

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта.

Проводим документ. Полученные проводки аналогичны второму варианту. Можно проанализировать результат еще одним типовым стандартным отчетом «Анализ счета» по счету 01.09, т.к. именно этот счет фиксирует результат по выбытию ОС.

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Видим, что от реализации получен существенный убыток.

Так, регистры сведений «Начисление амортизации (БУ)» и «Начисление амортизации (НУ)» имеют записи после передачи ОС:

Выбытие ОС также сопровождается движениями по регистрам «Событие ОС» и «Состояния ОС организаций».

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

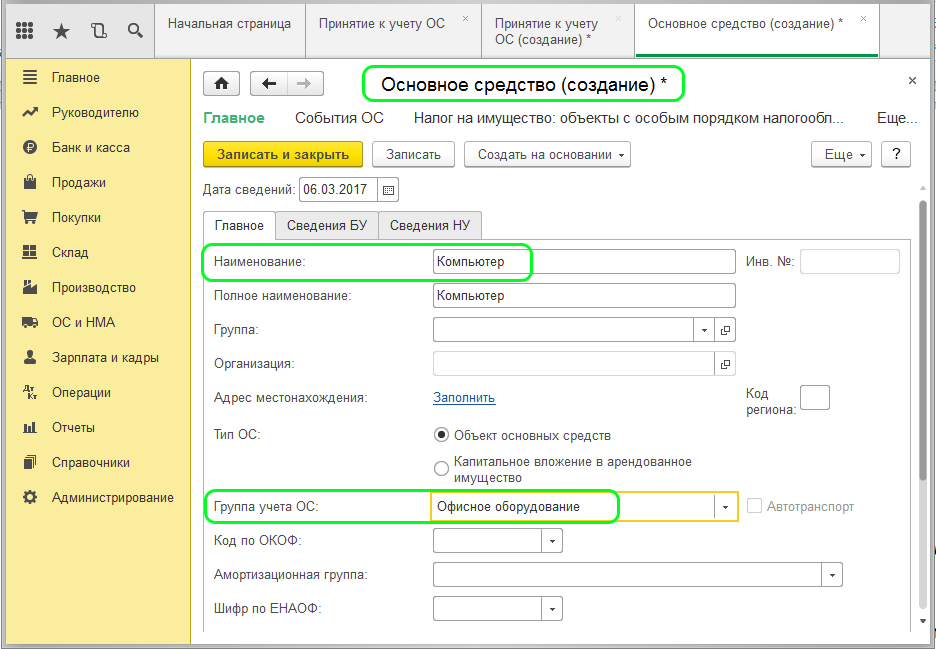

Как добавить сразу несколько основных средств в 1С

На рисунке приведен справочник основных средств. Добавить новое основное средство в нем можно тремя способами.

Первый — просто нажать кнопку «Добавить» и заполнить все данные для одного элемента (основного средства). Затем снова нажать «Добавить» и так далее, пока не введёте все основные средства. Именно этим способом и пользуется большинство людей, только начинающих изучать 1С Бухгалтерию.

Второй способ добавить несколько одинаковых элементов — создать одно основное средство указанным выше способом, после чего использовать копирование (F9). Это существенно ускоряет добавление похожих элементов в справочник. Касается, кстати, не только справочника основных средств, но и любого другого, а также ввода документов и строк в табличные части!

И, наконец, третий способ заключается в использовании кнопки «Групповое создание ОС», расположенной на панели инструментов справочника основных средств (см. первый рисунок). При нажатии на кнопку группового добавления основных средств появится вот такая вкладка.

Как видите, параметры все те же самые, что и в карточке основного средства, показанной ранее. Кроме того, здесь можно указать, сколько именно основных средств вам нужно добавить в справочник. Также можно указать коды, которые им следует присвоить.

Замечание по поводу кодов добавляемых элементов

Обратите внимание, что если открыть форму группового добавления ОС, затем закрыть, ничего не добавляя, а потом снова открыть, то значение в поле «Присваивать коды с » увеличится на 1. Если вас это не устраивает, то вручную установите начальное значение кода элемента такое, какое вам нужно

Когда заполните все параметры в форме, то нажимается кнопка «Создать» и в справочнике «Основные средства» создаётся указанное число элементов. При необходимости каждый элемент можно в дальнейшем открыть и подправить, как обычно. Например, указать уникальный серийный номер.

Как правильно оформить Разукомплектацию основных средств?

Как правильно оформить разукомплектацию основных средств

- Создайте комиссию для разукомплектации актива Решение о разукомплектации основного средства принимает руководитель организации. …

- Определите стоимость активов и срок полезного использования …

- Подтвердите данные в акте документами …

- В учете сделайте записи:

Можно ли Разукомплектовать основное средство?

При разукомплектации основного средства его нужно исключить с учета. Основанием для бухгалтера при отражении такой операции будет являться решение Комиссии по поступлению и выбытию активов, оформленное соответствующим актом в зависимости от вида основного средства (п. п. 34, 51 Инструкции № 157н):

Что входит в 4 группу основных средств?

Как добавить сразу несколько основных средств в 1С

- бухгалтерскую справку (ф. 0504833) — при начислении дохода от модернизации;

- акты списания (ф. 0504104, ф. 0504105) — при списании основного средства с баланса (забалансового счета);

- акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов основных средств (ф.0504103) — при модернизации;

- акт приема-передачи объектов НФА (ф. 0504101) — в случае принятия нового ОС к учету.

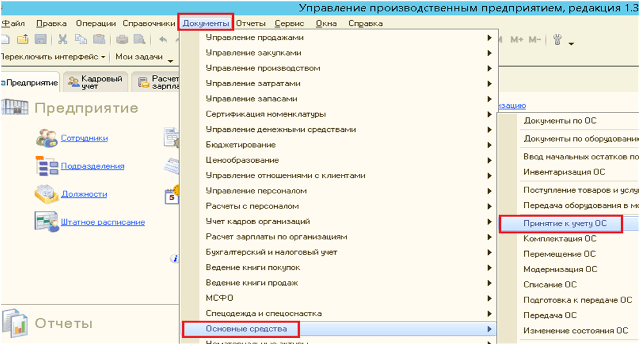

Рассмотрим на примере программных продуктов «1C: Управление производственным предприятием», «1C: Комплексная автоматизация, ред. 1.0». Для объединения двух и более земельных участков в один в 1С можно воспользоваться документом «Списание ОС». Интерфейс «Полный» — Документы — Основные средства — Списание ОС.

Нормативное регулирование

Законодательство по бухгалтерскому и налоговому учету не регламентирует порядок учета операций по объединению нескольких объектов ОС в один.

В БУ единицей учета является инвентарный объект — отдельный объект ОС или комплекс таких объектов.

Организация выбирает самостоятельно, учитывать объекты обособленно или объединить в один. Способ учета разрабатывает, руководствуясь ПБУ 1/2001, ФСБУ 6/2020, 26/2020, МСФО (IAS) 16.

В НУ рекомендации по объединению ОС изложены в Письме Минфина от 22.10.2021 N 03-03-06/2/85549. Из них следует, что объединение ОС в НУ надо отражать, только если в результате образуется новый объект. Объединять объекты, назначение и использование которых не изменилось, только на основании того, что они числятся в ЕГРН за одним номером, необходимости нет.

Кроме того, в НУ придется установить СПИ для нового объекта исходя из амортизационной группы, без учета ранее истекшего срока по каждому объекту. То есть срок амортизации в НУ может существенно увеличиться.

Исходя из этого, объединение объектов в БУ и НУ целесообразно только в случае реального создания нового объекта.

В программе 1С такой необходимости также нет, в т. ч. для расчета налога на имущество:

- по среднегодовой стоимости налог начисляется по каждому объекту и не будет занижен;

- по кадастровой стоимости — воспользуйтесь инструкцией для начисления налога.

| Событие | БУ | НУ |

| Списание объединяемых ОС |

|

|

| Учет расходов на объединение |

Доп. затраты по объединению:

|

Доп. затраты по объединению:

|

| Отражение в учете объединенного ОС |

|

|

Учет в 1С

В программе 1С нет типовых документов для объединения ОС. Возможно применение типовых документов с ручными корректировками и ручных проводок и записей в регистры. Выбор способа зависит от требуемого результата и конкретной ситуации.

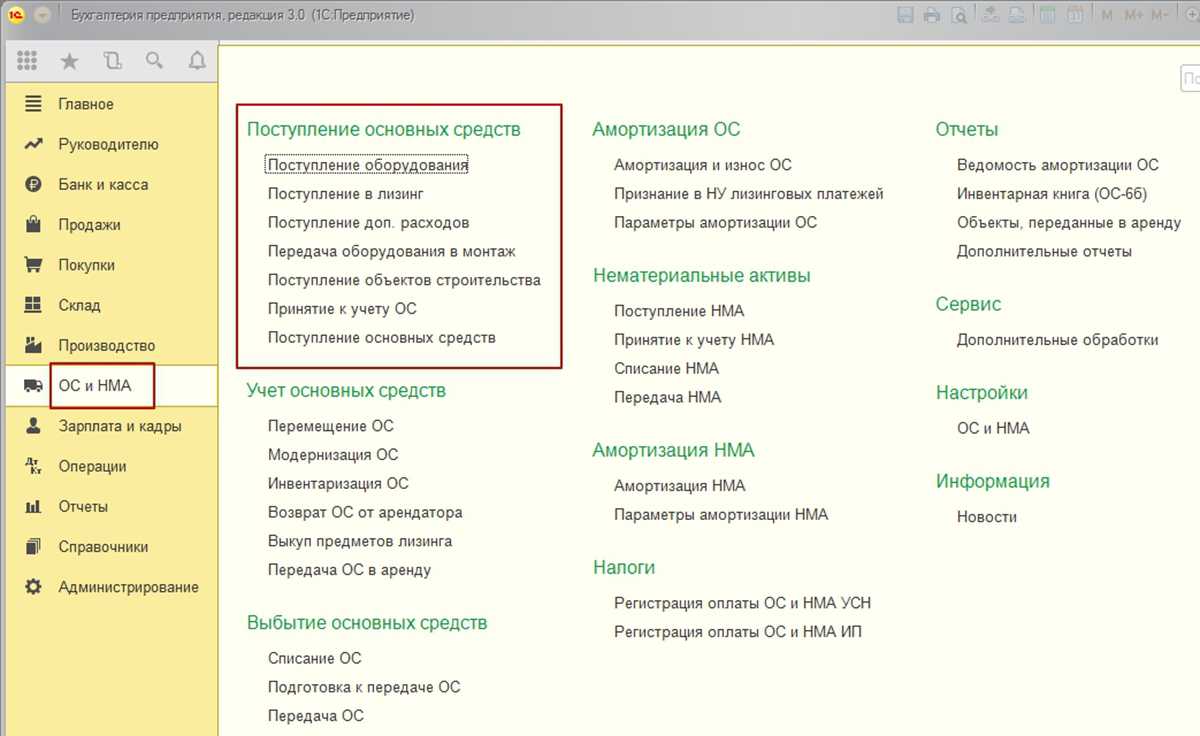

Например, можно использовать документы:

- Списание ОС — для списания с учета исходных ОС;

- Модернизация ОС — для объединения ОС, если в учете необходимо оставить один из объектов, «присоединив» к нему другой;

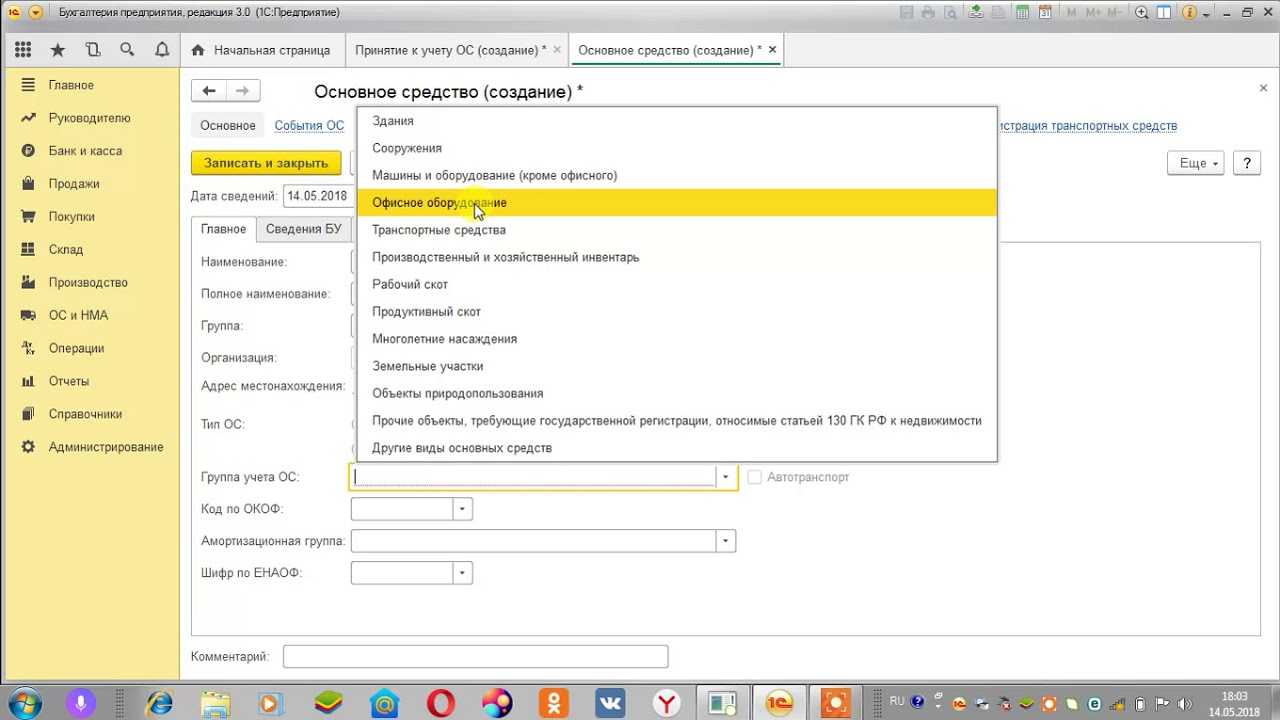

- Принятие к учету ОС с видом Объекты строительства — если объединение сопровождалось работами;

- Принятие к учету ОС с видом Оборудование — если доп. затрат не было;

- Операция, введенная вручную — универсальный документ для любых корректировок;

- Ввод остатков — для отражения параметров амортизации в регистрах.

В статье разберем пример, когда при объединении первоначальная стоимость объединяемых объектов ОС уменьшается на сумму накопленной амортизации. Этот вариант универсальный и подходит для любой ситуации, в т. ч. если есть дополнительные затраты по объединению.

Произведем снятие с учета двух объектов и примем к учету объединенное ОС по остаточной стоимости исходных. Такой способ не искажает балансовую стоимость объекта и позволяет более точно рассчитать амортизацию после объединения.

Объединение нескольких объектов ос в один – как отразить в бухучете?

В то же время если к существующему зданию сооружается пристройка, имеющая с ним общую стену (стены) и фундамент, то она учитывается в составе стоимости здания (то есть как единый инвентарный объект с ним).

Дело в том, что по Общероссийскому классификатору основных фондов ОК 013-94 (ОКОФ) здания, примыкающие друг к другу и имеющие общую стену, считаются отдельными объектами только при условии, если каждое из них представляет собой самостоятельное конструктивное целое.

Внимание

В данном случае здание и пристройка функционально и конструктивно взаимосвязаны.

Возможна ситуация, когда компания приобретает два земельных участка, впоследствии объединенных в один.

Как объединить два объекта основных средств

Например, товары компания стала использовать в качестве основных средств. Или фирма передала основные средства в аренду, в результате чего они стали соответствовать определению доходных вложений в материальные ценности. Нужно ли в таких ситуациях «перебросить» стоимость имущества с одного счета бухгалтерского учета на другой? Предположим, компания приобрела основное средство. При его покупке не предполагалось, что такое имущество будет сдаваться в аренду другим лицам. Однако впоследствии это произошло. В данной ситуации стоимость этих ценностей необходимо по-прежнему отражать на счете 01 «Основные средства». В состав доходных вложений (счет 03 «Доходные вложения в материальные ценности») их не переводят. Аналогичной точки зрения придерживается и Минфин России.

Рассмотрим на примере программных продуктов «1C: Управление производственным предприятием», «1C: Комплексная автоматизация, ред. 1.0». Для объединения двух и более земельных участков в один в 1С можно воспользоваться документом «Списание ОС». Интерфейс «Полный» — Документы — Основные средства — Списание ОС.

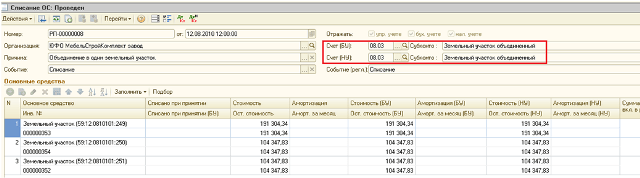

Заполняем шапку документа «Списание ОС»:

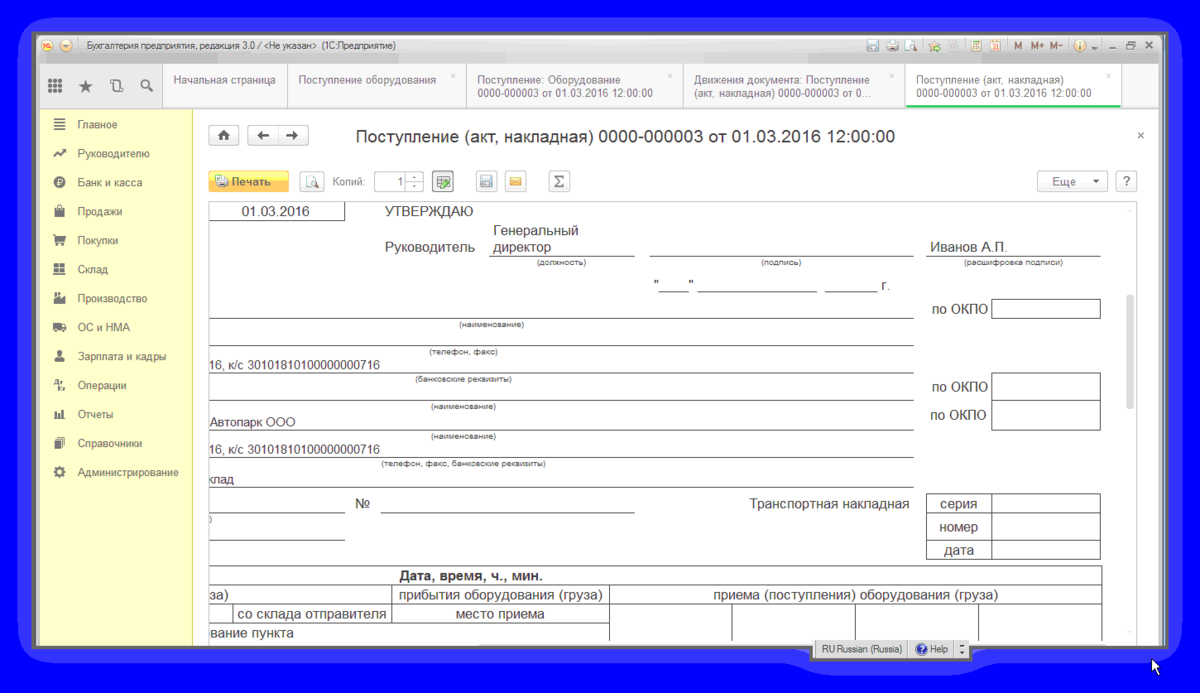

Причина — создаем новую запись «Объединение в один земельный участок»

Событие — выбираем из списка «Списание»

Счет БУ и Счет НУ — это счет вложения во внеоборотные активы, счет на котором необходимо отразить новый объект внеоборотных активов, а именно земельный участок объединенный

Субконто — выбираем из справочника внеоборотных активов вновь созданный объект «Земельный участок объединенный»

Заполняем табличную часть документа «Списание ОС»:

Основное средство — выбор из справочника Основных средств, основные средства находящееся на балансе предприятия, то которые будем объединять

По кнопке «Заполнить» заполняем табличную часть данными: Стоимость, Ост. стоимость, Амортизация, Аморт. за месяц, Стоимость БУ, Стоимость НУ

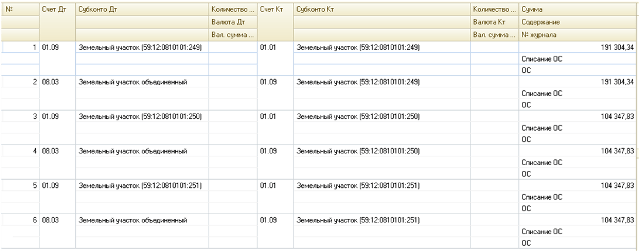

Результат проведения документа «Списание ОС»:

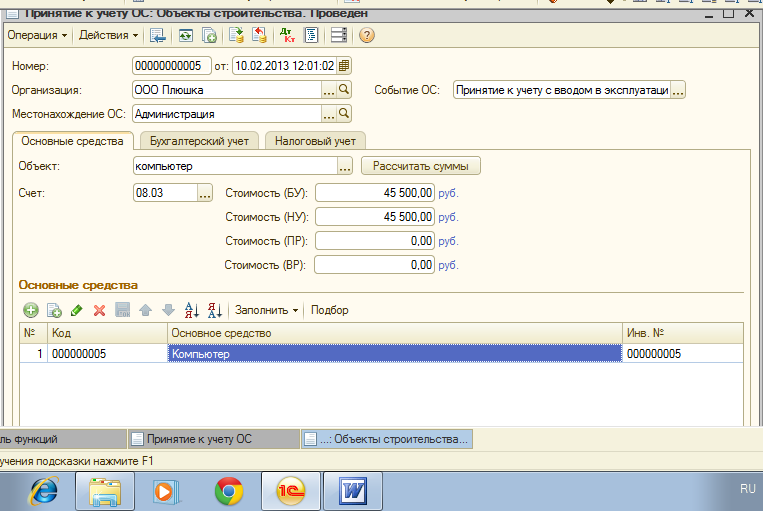

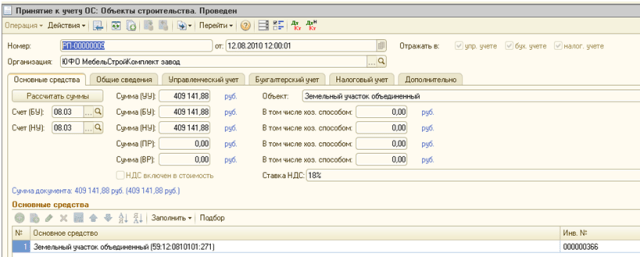

Заполняем закладку Основные средства:

Счет БУ и Счет НУ — счет, на котором числится объект внеоборотных активов «Земельный участок объединенный»

Объект — объект внеоборотных активов «Земельный участок объединенный»

В нижней части табличной части закладки Основные средства выбираем из справочника Основные средства вновь созданное основное средство «Земельный участок объединенный»:

Как отразить в бухгалтерском и налоговом учете объединение двух веток ж.д. путей с разными годами ввода в эксплуатацию. Каждое из них амортизировалось.

Вопрос:

В организации на балансе есть два основных средства — ж.д.пути, с разными годами ввода в эксплуатацию, изначально они оприходованы как разные объекты, каждое из них амортизировалось. Теперь руководством принято решение об объединении двух объектов в один, Как эту операцию отразить в бухгалтерском и налоговом учете?

Ответ:

В данном случае объединение объектов можно отразить в том же порядке, что и объединение двух зданий в одно. Порядок отражения таких операций в бухгалтерском и налоговом учете приведен в рекомендации ниже в полном ответе.

Обоснование

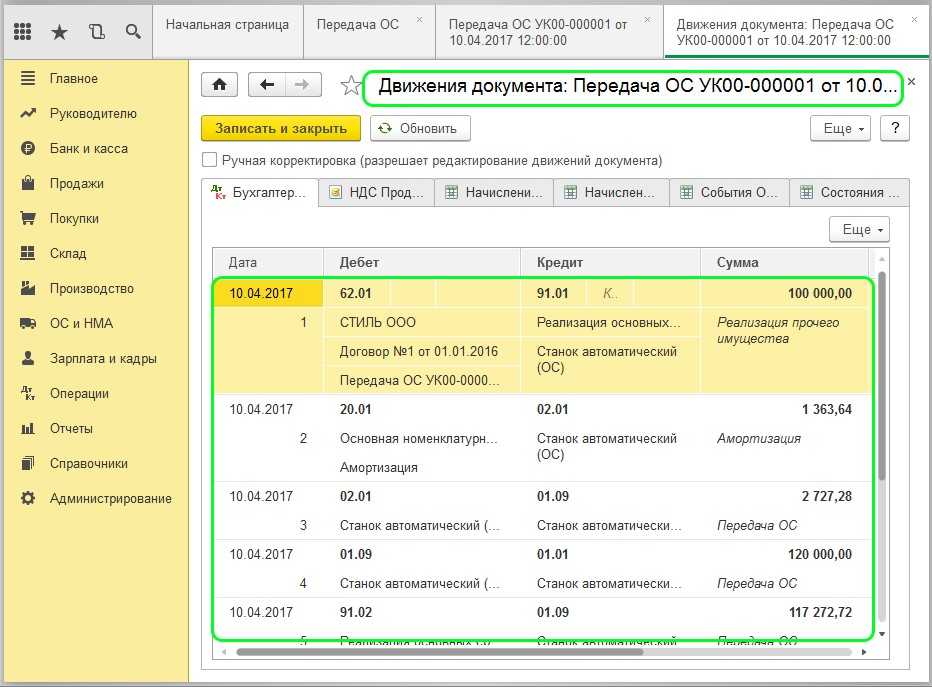

2 вариант передачи ОС

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта. Проводим документ, анализируем проводки:

Видим, что в проводках отражается не только доход по счету 91.01, но и в качестве расхода на 91.02 списана остаточная стоимость ОС со счета 01.09 и зафиксирован НДС.

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Видим, что прибыль от реализации получена, но не в том объеме, как от ОС с нулевой остаточной стоимостью.