Налоговые последствия

Налогообложение договора займа учредителю от ООО зависит от типа заключенного договора. При процентном договоре, деньги, полученные за пользование займом, нужно отнести к внереализационным доходам организации, что указанно в п.6 ст.250 НК РФ.

На них начисляется налог на прибыль, согласно п.6 ст.271 НК РФ, потому они включаются в соответствующие доходы, формирующиеся в конце каждого периода по отчету, вне зависимости от условий уплаты долга учредителем.

Для учета поступивших процентов по займу необходимо открыть субсчет к счетам 58 или 73. На саму сумму займа налог не начисляется, потому что в п.п. 15 п. 3 ст. 149 НК РФ указанно, что финансовые услуги по предоставлению денежных займов освобождаются от обложения НДС.

Освобождение от НДС других услуг, которые связаны с предоставлением денежных займов, в Налоговом кодексе РФ не предусматривается.

Если займ выдан не в денежной форме, то право собственности на него переходит от займодавца к заемщику. Потому передача по договору займа вещей, имеющих родовую принадлежность, является объектом обложения займодавца НДС, что указывается в п.п. 1 п. 1 ст. 146 НК РФ.

Счет-фактуру, по которой НДС перечисляется в бюджет, нужно выписать в одном экземпляре. Когда займ погашен, НДС можно предоставить к вычету.

В п.п. 3 п. 1 ст. 162 НК указано, что налоговое обложение по НДС может быть увеличено на сумму, которая получена в процентах по товарному займу в той части, которая превышает процент по размеру, вычисленному в соответствии ставок рефинансировании ЦБ РФ за период расчета процента.

Как было указано ранее, на тело займа налогообложение не начисляется. Но при не денежном займе, если займодавцу возвращается оговоренное количество уже других вещей, стоимость которых выше тех, что давались в займ, разницу необходимо включить во внереализационные доходы организации.

Если же стоимость товара меньше, при начислении налога на прибыль это не учитывается.

Беспроцентный займ организации не относят к ее финансовым вложениям, но во избежание противоречий, он должен быть отражен в бухгалтерском счете 58, и в балансе по стр. 230 или стр. 240.

Но учредитель, согласно законодательству, в случае беспроцентного займа получает прибыль, так как экономит средства на уплате процентов.

На эту прибыль должен быть начислен налог. Потому физическое лицо самостоятельно рассчитывает налог за эту операцию и указывает его в своей налоговой декларации до 30 апреля следующего по календарю года.

Организация, выдавшая займ, может быть уполномоченным лицом заемщика по вычислению налоговой базы и его уплате в соответствующие органы, в соответствии со ст. 26, НК РФ.

Для того, чтобы уполномоченное лицо – организация, могла быть представителем учредителя в вопросе налогообложения, необходимо составить нотариально удостоверенную доверенность или другую доверенность, которую приравнивают к нотариальной в соответствии с законодательством РФ.

Налоговым агентом учредителя становиться организация, которая учитывает его доходы с материальной выгоды от получения беспроцентного займа, а также рассчитывает и удерживает НДФЛ – 35 %.

Особенности налогообложения договора займа между учредителем и ООО

В свою очередь, в соответствии с пп. 7 п. 4 ст. 105.14 НК РФ с 1 января 2022 года не признаются контролируемыми сделки по предоставлению беспроцентных займов между взаимозависимыми лицами, местом регистрации либо местом жительства всех сторон и выгодоприобретателей по которым является РФ, вне зависимости от того, удовлетворяют ли сделки условиям, предусмотренным п.п. 1-3 этой статьи (письма Минфина России от 22.12.2022 N 03-12-11/1/86031, от 15.12.2022 N 03-12-11/1/86030, ФНС России от 15.02.2022 N СД-4-3/3027@). Указанные положения применяются к внутрироссийским сделкам по предоставлению беспроцентного займа, доходы и (или) расходы по которым признаются в соответствии с главой 25 НК РФ после 1 января 2022 года, вне зависимости от даты заключения соответствующего договора или дополнительного соглашения к нему, в соответствии с которым установлен беспроцентный характер займа (смотрите, например, письмо Минфина России от 27.04.2022 N 03-12-11/1/25686, письмо ФНС России от 13.04.2022 N ЕД-4-13/6968@).

https://youtube.com/watch?v=crV8-8yPoPg%26pp%3DygVu0J_RgNC-0YbQtdC90YLQvdGL0Lkg0LfQsNC50Lwg0YPRh9GA0LXQtNC40YLQtdC70Y4g0L7RgiDQntCe0J4g0L3QsNC70L7Qs9C-0L7QsdC70L7QttC10L3QuNC1INCyIDIwMjMg0LPQvtC00YM%253D

НДС и бухгалтерский учет

Небольшая часть наших клиентов по услуге «облачная версия 1С» интересовалась, влияет ли на заполнение декларации по налогу на добавленную стоимость заем, полученный в середине квартала? На этот счет мы нашли ответ в пункте 1 статьи 146 НК РФ, где сказано, что налоговых последствий по НДС от полученных денежных средств от учредителя не возникает. В то же время появляется несколько других проблем, в частности, связанных с отражением полученных денег в бухгалтерском учете.

Если оттолкнуться от предписаний пункта 2 ПБУ 9/99 «Доходы организации», подпункта 8 пункта 16 ПБУ 9/99, а также от плата счетов, утвержденного приказом Минфина России от 31.10.2000 N 94н, то наиболее оптимальными проводками будут следующие:

-

Дебет 51 (50) Кредит 91, субсчет «Прочие доходы» – отражен прочий доход в сумме полученных от участника денежных средств;

-

Дебет 68, субсчет «Расчеты по налогу на прибыль» Кредит 99, субсчет «Постоянный налоговый актив» – начислен постоянный налоговый актив (произведение суммы поступлений от участника на налоговую ставку по налогу на прибыль организаций).

Выбор проводок будет напрямую зависеть от того, на каком основании была достигнута договоренность с учредителем спонсировать организацию.

Опыт наших коллег

Как мы видим из всего вышесказанного, отражение займа в бухгалтерском учете, а также определение налоговой базы не станет большой проблемой, если доподлинно знать, как это делается. Однако с нами не согласился ряд наших клиентов, с которыми мы успели побеседовать на эту тему в ходе работы над данной статьей. Вот, что нам рассказал бухгалтер ювелирной мастерской:

«Мы занимаемся изготовлением ювелирных украшений. Большая часть нашего ассортимента сделана из золота и серебра. Генеральный директор фирмы не так давно получил возможность закупать по оптовой цене сырье для производства платиновых украшений, но ввиду того, что этим направлением деятельности мы никогда раньше не занимались, у нас не было альтернативы в выборе поставщика. На оформление разрешительных документов, лицензий и прочих бумаг ушло достаточно много времени, но посмотреть, смогут ли наши мастера справиться с этим металлом, у директора появилось изначально, как только он задумал открыть данное направление. Покупать платину в розницу можно только в виде готовых украшений, а это не выгодно с коммерческой точки зрения. Спустя некоторое время нам стало известно, что наш учредитель имеет бесхозное платиновое кольцо, которое он был готов отдать на переплавку».

— Соответственно, вы обратились к нему. О чем вы договорились?

«Договоренность была очень простая – он отдает свое кольцо на переплавку, а мы возвращаем ему готовое изделие (тоже кольцо), но уже после обработки. В идеале, оно должно было получиться идентичным по внешнему виду».

— Все прошло благополучно?

«Не совсем. Сделать подобающего качества ювелирное изделие у наших мастеров не получилось и нам пришлось вернуть «корявое» кольцо учредителю. Он остался недоволен, т.к. по договору вещевого заема, который мы заключили, мы должны были вернуть точно такое же изделие, равноценное по качеству, внешнему виду и весу, разумеется. Потом, конечно, мы смогли урегулировать данную ситуацию, но больше подобными авантюрами мы заниматься не готовы».

Пример этой истории наглядно показывает то, что даже между близкими друг другу людьми (директором и учредителем) может возникнуть конфликт на почте не соблюдения договоренностей по договору беспроцентного займа. Отчасти эта история выглядит комично. Посудите сами, учредитель дал кольцо на переплавку, не оценивая возможные риски, а потом получил «не понятно, что». Следует быть внимательнее…

Проводки при внесении в кассу директором денежных средств безвозмездно

Цитата (katapusik):Директор ООО со 100% долей в УК.Мне просто нужно каким-то образом внести денежные средства в кассу,что будет проще и не рискованно для нас? Доброе утро. Законодательство не регламентирует вопросы поступления в кассу денежных средств, полученных в качестве безвозмездной помощи.Поэтому при безвозмездном внесении учредителем в кассу денежных средств организация вправе расходовать их:на выплату заработной платы работникам;выплаты социального характера;выдачу сумм под отчет;на иные цели.При этом необходимо соблюдать лимит остатка наличных денег на конец рабочего дня.Вот вопрос по вашей теме. Источник Консультант:Вопрос: Организация использует кассовый аппарат при расчетах с покупателями. Учредитель оказывает безвозмездную финансовую помощь путем внесения наличных денежных средств в кассу организации. Как оприходовать полученные денежные средства от учредителя, нужно ли использовать ККТ? Вправе ли организация выдать часть денежных средств, полученных от учредителя, под отчет?Ответ: При получении наличных от учредителя организация обязана оформить приходный кассовый ордер и оприходовать денежные средства в кассу, при этом пробивать кассовый чек не требуется. Денежные средства, полученные от учредителя в качестве безвозмездной помощи и оприходованные в кассе, должны быть сданы в банк и впоследствии при необходимости могут быть сняты со счета для выдачи подотчетной суммы из кассы организации.Обоснование: Пунктом 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» определено, что ККТ обязательна к применению при осуществлении расчетов наличными денежными средствами в случаях продажи товаров, выполнения работ или оказания услуг. Таким образом, при внесении денежных средств в виде безвозмездной помощи от учредителя организация не должна пробивать кассовый чек. При получении наличных от учредителя организация обязана оформить приходный кассовый ордер и оприходовать денежные средства в кассу (п. 3.1 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 N 373-П). По вопросу выдачи безвозмездной помощи учредителя из кассы под отчет следует отметить следующее. Согласно Указаниям Банка России от 20.06.2007 N 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» юридические лица и индивидуальные предприниматели могут расходовать наличные деньги, поступившие в их кассы за проданные ими товары, выполненные ими работы и оказанные ими услуги, а также страховые премии на заработную плату, иные выплаты работникам (в том числе социального характера), стипендии, командировочные расходы, на оплату товаров (кроме ценных бумаг), работ, услуг, выплату за оплаченные ранее за наличный расчет и возвращенные товары, невыполненные работы, неоказанные услуги, выплату страховых возмещений (страховых сумм) по договорам страхования физических лиц с учетом положений п. 1 настоящего Указания. Таким образом, безвозмездную помощь, принятую в кассу, следует сдать в обслуживающий банк, так как расходовать из кассы можно только средства, поступившие за проданные товары, выполненные работы и оказанные услуги. Такой вывод согласуется с Решением Верховного Суда РФ от 28.06.2010 N ГКПИ10-497. Таким образом, денежные средства, полученные от учредителя в качестве безвозмездной помощи, должны быть сданы в банк и впоследствии при необходимости могут быть сняты со счета для выдачи подотчетной суммы из кассы организации.09.12.2013 так что у вас это будет безвозмездная помощь учредителя не облагаемая налогом на прибыль. Д 50 К 91.1 ( помните о лимите кассы).

Что написать в договоре

Временная передача средств (имущества) оформляется с условием возмездности или бесплатно. Структура и содержание безвозмездного договора займа с физическим лицом, являющимся учредителем юридического, выглядит следующим образом.

Сроки возврата

- целиком к определенной сторонами дате;

- частями по согласованному графику;

- досрочно, полностью или частично (в соответствии с соглашением);

- после востребования — если срок не определен, закон устанавливает его в 30 дней.

Проценты

Данный вид сделки может предусматривать вознаграждение за пользование имуществом или является бесплатным. Проценты за пользование или их отсутствие — важный пункт. Помните, что соглашение между физическим и юридическим лицом также станет безвозмездным, когда:

- об этом прямо указано в тексте;

- переданы вещи, а не деньги — ст. 809 ГК.

ВАЖНО!

Пени за просрочку

Штрафные санкции вносятся в документ по желанию сторон — указывать их не обязательно, но желательно. Рекомендуется указать размер пеней для нерадивого заемщика. Проценты и понесенные убытки по желанию пострадавшей стороны взыскиваются в полном объеме в соответствии со ст. 395 ГК, даже если они не прописаны в договоре или превышают установленный уровень.

Разрешение споров

- претензионный порядок не оговорен в тексте соглашения;

- указана точная дата возврата предмета займа.

На практике часто используется договор займа между физическим лицом и ООО (и прочими юридическими лицами), по которому заемщик выплачивает вознаграждение за пользование средствами.

Образец:

|

ДОГОВОР ЗАЙМА г. Можайск 30 сентября 2020 Петров Петр Петрович, 21.05.1970 года рождения, проживающий: г. Можайск, Московская область, ул. Ленинградская, д. 21, паспорт 12 21 111222, выданный УВД г. Москва 10.09.2008, именуемый в дальнейшем «Заимодавец», с одной стороны, и Общество с ограниченной ответственностью «Заря», ИНН 7728200000, КПП 772800001, ОГРН 1027700000001, адрес: г. Дмитров, ул. Волокаламская, 10А, офис 15, в лице генерального директора Иванова Ивана Ивановича, действующего на основании устава, именуемое в дальнейшем «Заемщик», с другой стороны, заключили договор о следующем: 1. ПРЕДМЕТ ДОГОВОРА 1.1. По данному договору Заимодавец передает Заемщику денежные средства в размере 105 000 (сто пять тысяч) рублей, а Заемщик обязуется возвратить Заимодавцу сумму займа и начисленные на нее проценты на условиях, предусмотренных Договором. 1.2. Размер вознаграждения по договору составляет 20% годовых от суммы займа. 2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА СУММЫ ЗАЙМА 2.1.Заимодавец передает Заемщику сумму займа 30 сентября 2020 г. путем перечисления на банковский счет Заемщика (указываются полностью банковские реквизиты счета Заемщика). Факт перечисления денежных средств подтверждается платежным поручением с отметкой банка об исполнении. 2.2. Заемщик возвращает Заимодавцу заемные денежные средства и начисленные проценты 30 сентября 2021 г. 2.3. Сумма займа возвращается Заемщиком безналичным переводом на счет Петрова Петра Петровича в ОАО «Банк», отделение № 111/222, г. Можайск, ИНН банка 10021001002, БИК банка 3400200201, кор.счет банка 230100100100100100102, расчетный счет банка 20100200100200100102, ФИО получателя Петров Петр Петрович, лицевой счет №432112345654325100102. 3. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ СУММОЙ ЗАЙМА 3.1. Проценты за пользование займом начинают начисляться со дня передачи денежных средств Заемщику. 3.2. Проценты за пользование суммой займа уплачиваются ежемесячными платежами в срок до 10 числа каждого месяца до момента возврата суммы займа. 4. ОТВЕТСТВЕННОСТЬ СТОРОН 4.1. За несвоевременный возврат суммы займа Заемщик выплачивает Заимодавцу неустойку в размере 1% от неуплаченной в срок суммы займа за каждый день просрочки. 5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ 5.1. Договор считается заключенным с момента зачисления суммы займа на банковский счет Заемщика в соответствии с п. 2.1 настоящего Договора. 5.2. Договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа и выплате процентов. 5.3. Договор составлен в двух экземплярах, по одному экземпляру для каждой из сторон. 6. ПОДПИСИ СТОРОН Заемщик: Заимодавец: ООО «Заря» И.И. Иванов П.П. Петров |

Согласование

На данной стадии следует согласовать следующие моменты:

- О сторонах договора. С обеих сторон могут выступать как юрлица, так и физлица. Участники определяются на основе экономической необходимости, так как беспроцентные контракты фактически являются одним из вариантов льготного финансирования ради достижения разных целей в деятельности юрлица.

- О сумме. Ограничений в ее отношении не устанавливается. Однако следует учесть взаимосвязь соответствующей суммы и срока возврата. Источником отдачи служат оборотные средства заемщика. Параметром, по которому устанавливается сумма, которую заемщик возвращает займодателю, может служить показатель чистой прибыли.

- О валюте. Деньги могут передаваться как в рублях, так и в иностранной валюте. В данном случае устанавливаются определенные ограничения. Так, при выборе иностранной валюты расчеты ведутся в рублях по курсу на соответствующую дату. Поэтому разность котировок может сослужить плохую службу сторонам договора. Кроме того, расчеты в иностранной валюте могут осуществляться лишь в случае, если одна из сторон является нерезидентом. Обычно в этом случае выбирается одинаковая и распространенная валюта, которая также обладает устойчивостью к курсовым колебаниям.

- О сроке. В договоре указывается предельная дата, когда заем должен быть возвращен. Если беспроцентный займ между учредителем и ООО привлекается для конкретной сделки или под разовый проект со срочным результатом, то срок указывается из расчета ожидаемого получения дохода. В ст. 810 Гражданского кодекса предусмотрен вариант, при котором срок возврата вообще не указывается. Если на момент заключения договора установить точный срок возврата не представляется возможным, в нем возможно указать ожидаемый период. При необходимости продления в дальнейшем заключается дополнительное соглашение.

- Априори договор считается процентным (если в нем не указано обратное). Тогда величина процентов устанавливается ставкой рефинансирования, которая действует по регистрации заемщика.

- О назначении. В договоре предусматривается условие о целевом назначении. Согласно ст. 814 Гражданского кодекса, заемщик обязан дать возможность осуществить контроль займодавца за целевым применением займа.

- О возврате. Как правило, в документе прописывается его порядок. График может быть по календарю, включая суммы, которые возвращаются по каждому периоду. Этот пункт зависит только от воли сторон. Но лучше предусмотреть равномерный возврат в течение всего срока.

- О формах предоставления и возврата. Заем перечисляется на расчетный счет. Расчет наличными возможен только при передаче суммы, не превышающей 100 тыс. руб. (если он осуществляется между юрлицом и физлицом). Возврат может осуществляться из р/с или через кассу. В последнем случае расчет делается только деньгами, которые поступили в кассу с р/с.

Что говорит законодательство

Предоставление займов регулируется ГК РФ, гл. 42 § 1. Законодательство не запрещает учредителям предоставление займа своей организации, в том числе и беспроцентного. Подобные займы могут предоставляться на льготных условиях (длительные сроки возврата), заключаются достаточно быстро, не требуют оформления большого пакета документов, как в случае с банковским кредитом. Кроме того, беспроцентный заем сам по себе может быть учредителем «прощен», т.е. он откажется от возврата средств.

Вопрос: Существуют ли особенности валютного контроля заемщика при получении процентного или беспроцентного займа в иностранной валюте (CAD) от иностранного учредителя?Посмотреть ответ

Договор займа должен быть заключен в письменной форме. Гарантией возврата средств по договору может служить поручительство (залог) либо банковская гарантия (см. ГК РФ, ст. 361-367, 368-379, § 3). Вместе с тем учредитель часто отказывается от гарантий, поскольку имеет иные рычаги организационного, административного характера, для возврата долга.

Важно! Согласно ФЗ №115 от 07/08/01 г. банки могут затребовать документы, подтверждающие законность перечисления средств свыше 600 тыс. руб

(ст. 6 п. 1). Как правило, речь идет о направлении заверенной копии договора займа в банк. Некоторые банковские учреждения требуют документы и при перечислении меньших сумм

руб. (ст. 6 п. 1). Как правило, речь идет о направлении заверенной копии договора займа в банк. Некоторые банковские учреждения требуют документы и при перечислении меньших сумм.

Договор беспроцентного займа может быть признан крупной сделкой, если его стоимость составит более четверти активов Общества (ФЗ №14 от 08/02/98 г., ст. 46, «Об ООО», аналогично – ФЗ №208 от 26/12/95 г., гл. 10 «Об АО»).

Вопрос: Как отразить в учете организации (заемщика) получение и возврат денежного беспроцентного займа от физического лица — учредителя (заимодавца), если согласно условиям договора займа обязательства сторон выражены в иностранной валюте, а расчеты производятся в рублях по курсу, установленному Банком России на дату перечисления денежных средств? Физическое лицо является налоговым резидентом РФ.

Заем получен в сумме, эквивалентной 20 000 долл. США. Денежные средства учредитель перечислил на расчетный счет организации. Договор займа заключен в письменной форме с прямым указанием в нем условия о том, что заем предоставлен без взимания процентов. Согласно условиям договора возврат займа осуществляется в следующем порядке: 40% суммы займа возвращается через месяц, а оставшиеся 60% — через два месяца с даты получения заемных средств.

Заемные средства использованы на финансирование текущей деятельности.

Промежуточная бухгалтерская отчетность составляется на последнее число каждого календарного месяца. Организация для целей налогообложения прибыли применяет метод начисления.

Курс доллара США, установленный Банком России, составил (условно):

на дату получения займа — 61,4 руб/долл. США;

на последнее число месяца, в котором получен заем, — 61,9 руб/долл. США;

на дату возврата части займа (40%) — 61,7 руб/долл. США;

на последнее число месяца, в котором произведен возврат части займа, — 61,6 руб/долл. США;

на дату возврата оставшейся части займа (60%) — 62,3 руб/долл. США.Посмотреть ответ

Предоставляя заем, следует иметь в виду положения НК РФ о контролируемых сделках (НК РФ, ст. 105.14). В некоторых случаях, например, если заем осуществляется между юрлицами на сумму более 1 млрд в год, сделка является контролируемой ФНС. Необходима дополнительная отчетность по ней.

Если договор займа заключается между резидентом и нерезидентом, возникают дополнительные нюансы, к примеру, необходимость оформления документа на двух языках, пересчет по курсу валют при возврате, оформление паспорта сделки для банка.

Надо ли применять онлайн-кассу при получении беспроцентного займа наличными от физического лица — учредителя?

Когда финансовую помощь не учитывают при расчете налога на прибыль1

В ряде случаев финансовую помощь в составе доходов при расчете налога на прибыль учитывать не нужно. Такие ситуации названы в таблице ниже.1

| Вид поступившей помощи | Условия, при которых не придется отражать в налоговом учете доход | Ограничения | Основания |

| Имущество, в том числе и деньги. Кроме имущественных и неимущественных прав | Участник, учредитель или акционер, который оказывает финансовую помощь, владеет более чем 50 процентами уставного капитала организации-получателя | Имущество или его часть нельзя передавать третьим лицам в течение года. В противном случае его стоимость придется учесть в доходах. На деньги ограничение не распространяется | Пункт 2 статьи 38, пункт 8 статьи 250, подпункт 11 пункта 1 статьи 251 НК |

| Организация – получатель финансовой помощи владеет более чем 50 процентами уставного капитала передающей организации. При этом на дату передачи имущества принимающая организация должна владеть этим вкладом на праве собственности | Если передающая сторона является иностранной компанией, включенной в перечень государств и территорий, предоставляющих льготный режим налогообложения, стоимость полученного от нее имущества нужно включить в доходы независимо от размера доли | ||

| Имущественные и неимущественные права, само имущество | Имущество, имущественные и неимущественные права получены в виде вклада в имущество ООО или АО в размере их денежной оценки | Не облагаются налогом на прибыль вклады в имущество, которые вносят по правилам из устава. Обычно вклады в имущество вносят пропорционально долям участников, хотя можно предусмотреть и иной порядок. При этом вносимое имущество должно относиться к видам, перечисленным в пункте 1 статьи 66.1 ГК | Подпункт 3.7 пункта 1 статьи 251 НК, пункт 1 статьи 27 Закона от 08.02.1998 № 14-ФЗ, статья 32.2 Закона от 26.12.1995 № 208-ФЗ, пункт 1 статьи 66.1 ГК, письма Минфина от 05.04.2019 № 03-03-06/1/24030, от 25.04.2018 № 03-03-06/1/27855 |

| Денежные средства | Участник или акционер получает от общества деньги, которые он ранее внес как вклад в имущество | Сумму вклада и полученных назад денег необходимо подтвердить документально | Подпункт 11.1 пункта 1 статьи 251 НК |

При определении доходов на упрощенке не учитывают те же поступления, что и при расчете налога на прибыль.

Такой порядок установлен статьей 346.15, пунктом 8 статьи 250, подпунктами 3.7 и 11 пункта 1 статьи 251 НК.

Если указанные условия не выполнены, то помощь от участника, в том числе учредителя или акционера, учитывайте в составе внереализационных доходов (ст. 346.15 и п. 8 ст. 250 НК).

Доход признавайте:

- в день поступления денег на расчетный счет или в кассу;

- на дату поступления имущества (например, оформления акта приема-передачи).

Это следует из положений пункта 1 статьи 346.17 НК.

Если сумма для внесения наличных велика, то мы советуем сделать займ от учредителя.

Возможно оформить займ с дивидендами или без. Первый вариант предполагает, что вы можете получить проценты. Беспроцентный займ не увеличивает расходы компании.

Налоги: деньги, которые внесены на счет по договорам займа, не отражены в составе дохода.

Оформление: договор займа.

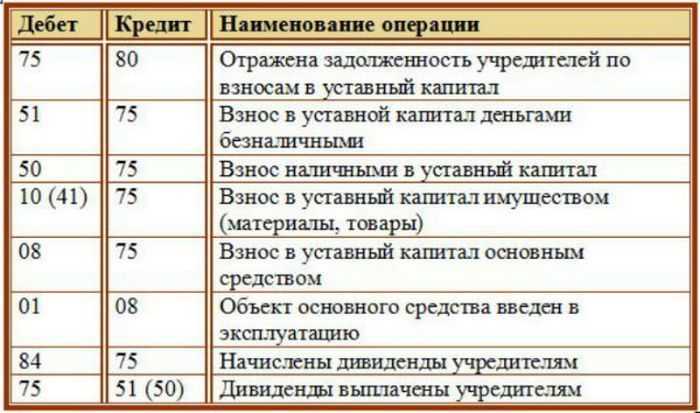

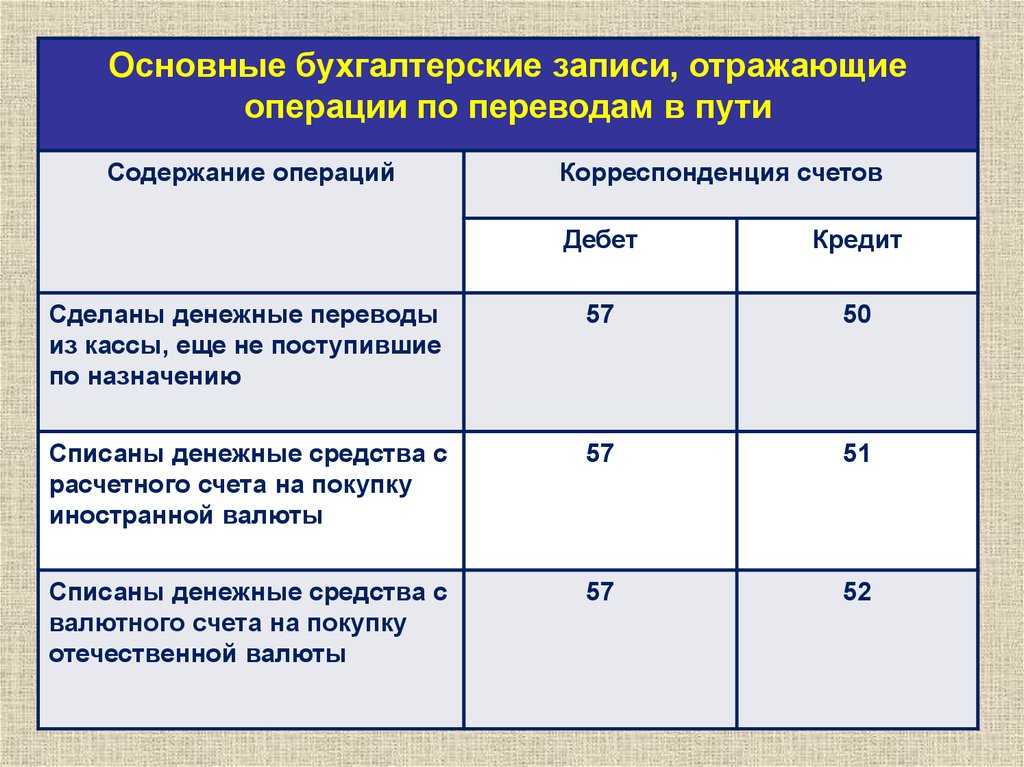

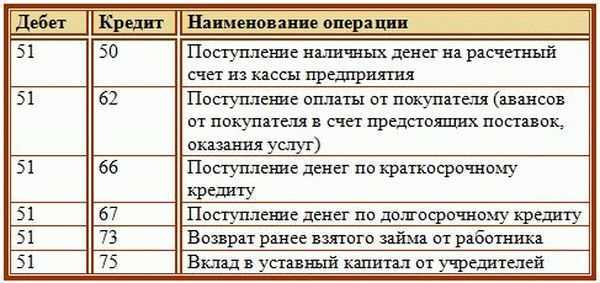

Бухгалтерское оформление: Дебет 51 Кредит 66 – получен кратковременный займ сроком до одного года.

Дебет 51 Кредит 67 – получен долгосрочный займ сроком более одного года.

Минус операции: договор займа необходимо обеспечивать. Придется смотреть за просрочкой и считать проценты. По счету 66 (краткосрочные займы) или 67 (долгосрочные займы) в балансе отражается остаток.