НДС по авансам полученным

Начисление НДС к уплате по полученным авансам также является российской спецификой и осуществляется по результатам проведения входящих авансовых платежей. Все платежи проводятся на счета расчётов с дебиторами при обработке банковской выписки. При постобработке банковской выписки ответственный сотрудник указывает соответствующий код НДС. Для реализации процесса Down payments receivable требуется выполнить ряд дополнительных настроек, не предусмотренных обычно конфигурацией глобальных процессов:

- Создаются исходящие коды налога (10%, 18%), настроенные на отдельный 68* счёт, для которого активировано управление открытыми позициями, налоговая категория «>».

- Проводка формируется в корреспонденции с 76-м счётом, который, должен быть без управления ОП, налоговая категория «

- Настраивается операция MVA — Автоматические проводки со ссылкой на 76-й счёт.

- Настраиваются коды ОГК.

Общие положения о роли автономии воли в отношениях, регулируемых вещным статутом

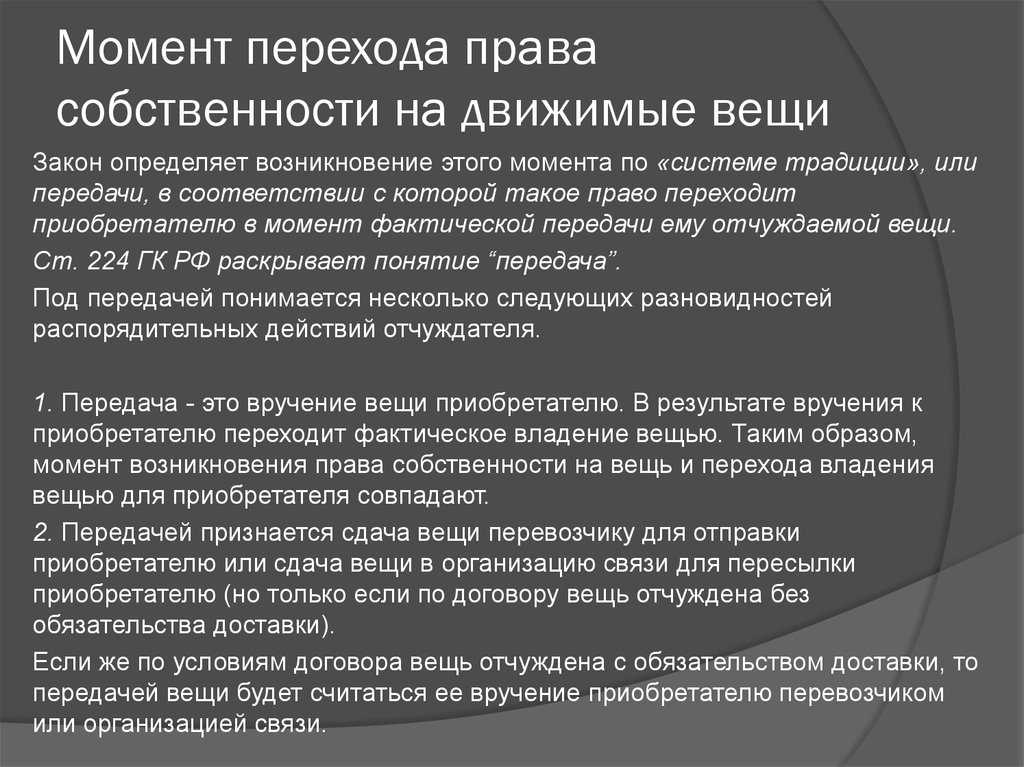

Как отмечалось ранее, применение привязки lex rei sitae для определения права, применимого к переходу права собственности на движимые вещи по договору купли-продажи, в некоторых случаях может вызывать две проблемы, следствием которых является существенное снижение предсказуемости правового регулирования: изменение вещного статута (мобильный конфликт) и согласование норм вещного и обязательственного статутов. Обе проблемы вызваны различиями в материально-правовом регулировании перехода права собственности во внутреннем праве государств» . Их решение могло бы быть достигнуто путем установления единообразия правового регулирования, посредством унификации норм материального права относительно перехода права собственности. Однако на сегодняшний день можно сказать, что это вряд ли осуществимо, поскольку, как отмечалось выше, материально-правовая унификация в сфере вещного права значительно осложнена. Участники международного имущественного оборота заинтересованы в предсказуемости правового регулирования отношений в целом, и четком определении момента перехода права собственности в частности. Это достигается путем применения заранее известного им права, которое определено изначально и не подвержено изменению, а не определяется a posteriori судом. Рассмотрение проблем применения привязки lex rei sitae позволяет сказать, что по меньшей мере спорно говорить, что она в достаточной мере учитывает интересы сторон, поскольку определение применимого права, регулирующего переход права собственности по договору международной купли-продажи, посредством указанной коллизионной привязки lex rei sitae может вызывать значительные трудности. Для устранения вышеназванных проблем необходимо чтобы при регулировании одновременно были достигнуты неизменность самого вещного статута, а также его согласованность с нормами обязательственного статута. Единственным решением, позволяющим достигнуть указанного результата, является автономия воли сторон применительно к вещному статуту, регулирующему переход права собственности. В силу территориального характера привязки и зависимости от фактических обстоятельств, ее применение для регулирования отношений в сфере международной торговли, где товары в процессе исполнения договора международной купли-продажи пересекают границы нескольких стран, порождает проблему изменения статута, в результате чего применимое право может оказаться случайным для сторон сделки. Также необходимо учитывать, что из-за использования привязки lex rei sitae применимое право может оказаться не только случайным для сторон договора, но и неизвестным для них по своему содержанию, в связи с чем могут возникнуть проблемы по установлению содержания самого применимого иностранного права» «. Следует отметить, что важнейшей целью введения автономии воли, предоставляющей сторонам возможность определения права, применимого к переходу права собственности, является достижение предсказуемости правового регулирования. Выбранное право, регулирующее переход права собственности, будет изначально известно сторонам» , или, по крайней мере, его содержание может быть установлено без значительных издержек. Ведь стороны обычно лучше знакомы с избираемым ими правом, которое, как правило, соответствует их потребностям и выражает их интересы. В связи с этим, можно предположить, что в определенной степени будут устраняться проблемы не только связанные с определением вещного статута, регулирующего переход права собственности, и его последующим согласованием с нормами договорного статута, но и по установлению содержания самого применимого права, что целесообразно не только для сторон, но и для суда264. Критика привязки lex rei sitae также концентрируется и на том, что, изначально используемая для недвижимых вещей, она находит свое применение и для регулирования отношений, возникающих в рамках договора международной купли-продажи, для которых характерно движение товаров через границы разных государств, т.е. к движимому имуществу в ситуациях, для которых характерна динамика перемены места» . Уже в момент заключения договора известно, что местонахождение товара является временным, поскольку он должен будет попасть в пространственную сферу действия другого правопорядка, а именно страны назначения. В связи с этим связь товара, предназначенного к перевозке, с изначальным местом нахождения (относительно страны отправления) в значительной степени ослабевается.

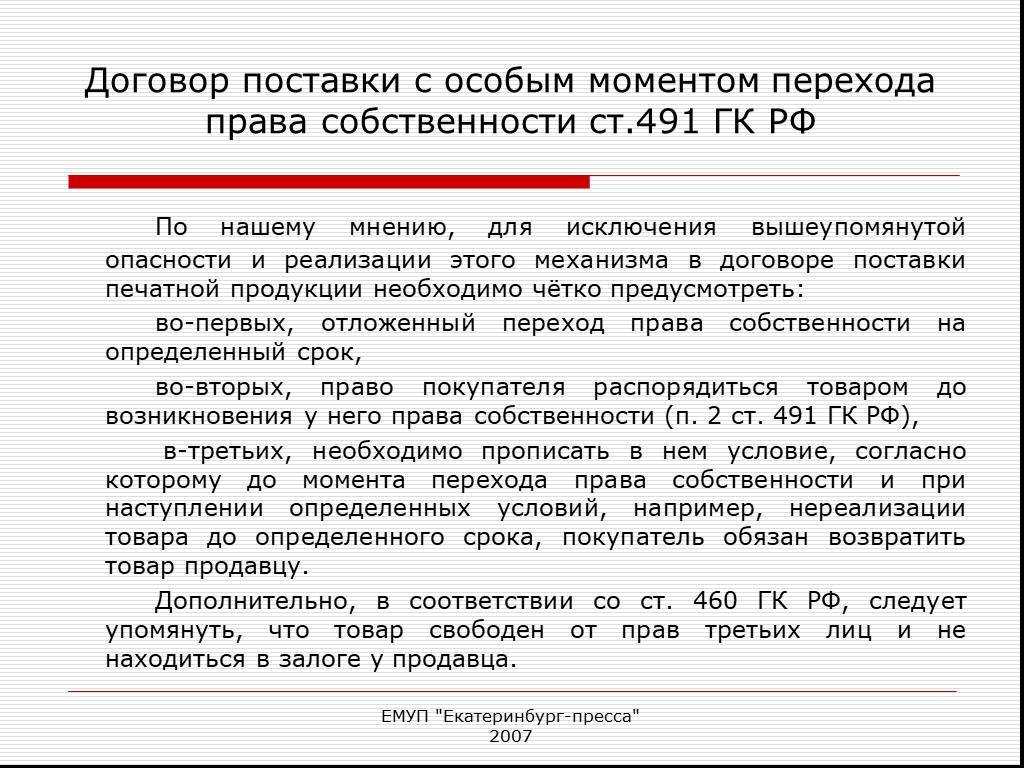

Переход права собственности «после оплаты»: отражение в «1С:Бухгалтерии 8»

Договор подряда

Данный вид договора регулирует экономические отношения по оказанию услуг. В публикации будут рассмотрены особенности правовой конструкции договора подряда, а также критерии отграничения договора подряда от трудового договора (контракта), определение которых у хозяйствующих субъектов зачастую вызывает трудности.

Определение

Согласно ст. 702 ГК РФ «По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его».

Предмет

Договор подряда заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику (статья 703 ГК РФ).

Отношениям подряда соответствует такой результат работы, который, во-первых, может существовать отдельно от исполнителя, а во-вторых, может быть гарантирован исполнителем.

Условия в договоре подряда

Естественно, что существенным условием является предмет договора (наименование и объем работ, услуг).

В договоре подряда важно указать срок, так как очевидно, что заказчик заинтересован получить результат работ к определенному сроку. Принято различать момент начала и момент окончания выполнения работ, которые определяются по соглашению между заказчиком и подрядчиком.

Но в случаях, установленных законом для договора подряда, цена может являться существенным условием — для договора строительного подряда цена должна быть согласована сметой.

Но в случаях, установленных законом для договора подряда, цена может являться существенным условием — для договора строительного подряда цена должна быть согласована сметой.

Так постановлением ФАС СЗО от 15 октября 1998 года по делу № А56-9899/98, договор подряда был признан имеющим юридическую силу при отсутствии условий о цене.

Форма

Форма договора подряда должна соответствовать общим правилам о форме сделок. Наиболее распространенной является простая письменная форма, поскольку, как правило, подрядные отношения носят длящийся характер. И для придания им стабильности применяется именно эта форма совершения сделок.

К вопросу о разграничении договора подряда и трудового договора

Договор подряда близок по своей правовой природе к трудовому договору (контракту), так как оба они охватывают своим правовым регулированием процесс труда. Поэтому возникает необходимость их разграничения. И заказчика в договоре подряда, и работодателя в трудовом договоре вынуждает к заключению договора потребность в деятельности какого-либо специалиста. Однако способ и форма удовлетворения этой потребности различны.

По договору подряда удовлетворение интереса заказчика обеспечивается результатом работы подрядчика, по трудовому же договору интерес предпринимателя заключается в выполнении работником определенной трудовой функции, характеризуемой специальностью, квалификацией и должностью.

В регулировании трудовых отношений основной акцент делается на регламентацию процесса труда, а по договору подряда — на регламентацию достижения и передачи результата труда заказчику.

Работник по трудовому договору должен подчиняться правилам внутреннего трудового законодательства, подрядчик же, как самостоятельно хозяйствующий субъект не зависит от заказчика при определении способа выполнения заказа и достижения результата.

Более того, для подряда характерно то, что подрядчик выполняет работу своими силами и средствами и рискует не получить вознаграждение за выполненную работу при случайной гибели или повреждении ее результата. В то время как по трудовому договору (контракту) работник получает вознаграждение, даже если выполненная им работа не привела ни к какому результату.

Наиболее часто используемые в предпринимательской деятельности договоры (продолжение)

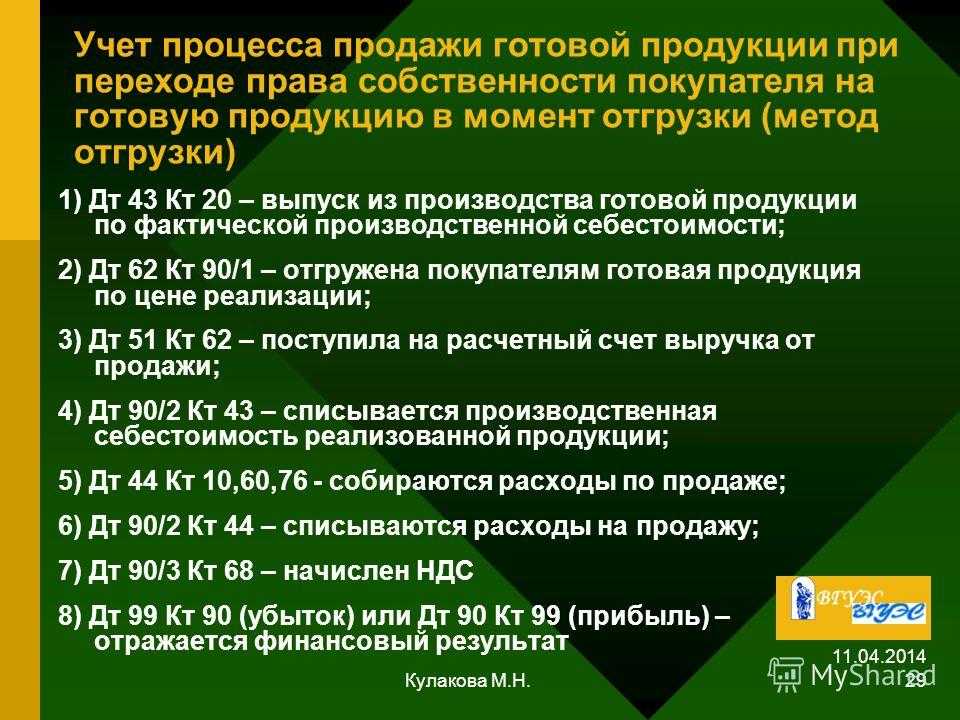

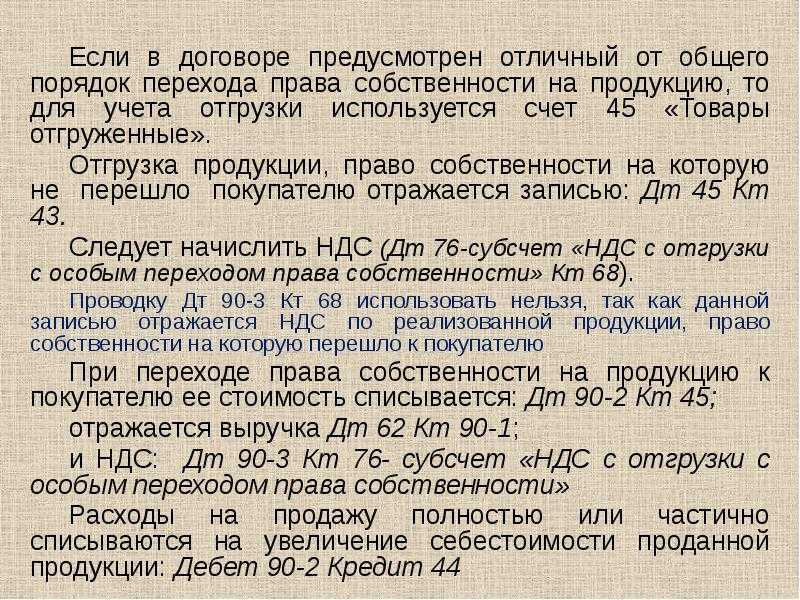

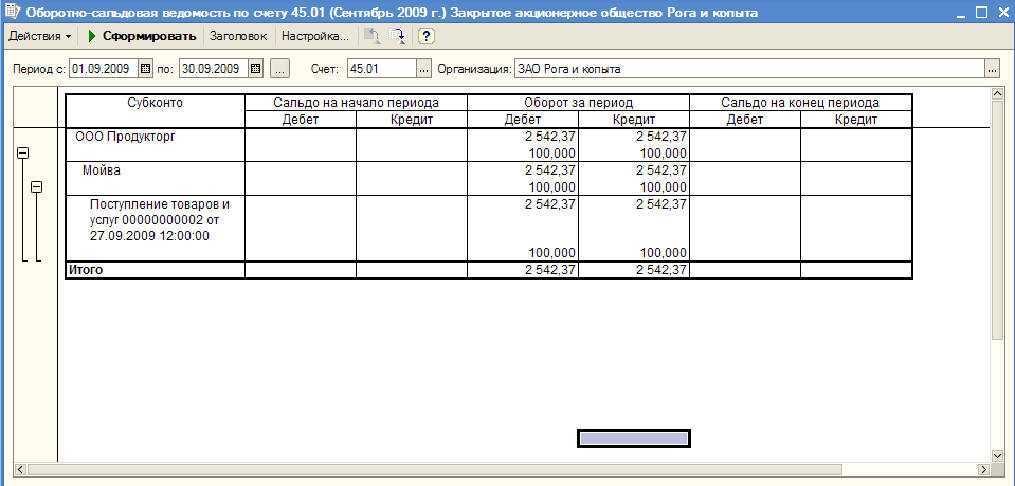

Проводки по счету 45 (что отражается по дебету, что — по кредиту)

Применение счета 45 в бухгалтерском учете регламентируют План счетов и Инструкция по его применению (приказ Минфина от 31.10.2000 № 94н), а также ПБУ 9/99 «Доходы организации» и иные нормативные стандарты.

Наиболее часто употребляемые проводки по счету 45:

|

Дебет |

Кредит |

Содержание операции |

|

45 |

10, 11, 21, 23, 29, 41, 43 |

Отгружены товарно-материальные ценности (материалы, животные на выращивании, полуфабрикаты, изделия вспомогательных и обслуживающих производств, товары, готовая продукция) покупателю по фактической себестоимости |

|

45 |

44 |

Списаны коммерческие расходы на отгрузку/доставку товаров отгруженных |

|

45 |

68 |

Начислен НДС на переданные товары (в соответствии с учетной политикой) |

|

62/76 |

90 |

Признана выручка по фактической реализации (после выполнения особых условий договора) |

|

90 |

45 |

Списана себестоимость продаж по фактической реализации |

Вариант отражения НДС должен быть закреплен в учетной политике.

Возможны следующие варианты:

- Дт 45 (НДС) Кт 68 — начислен НДС при отгрузке товара;

- Дт 90 Кт 45 (НДС) — отражен НДС при фактической реализации;

- Дт 76 Кт 68 — учтен НДС при отгрузке/предоплате;

- Дт 90 Кт 76 — НДС отражен при фактической реализации / поступлении оплаты;

- Дт 68 Кт 76 — начислен НДС при фактической реализации / поступлении оплаты.

Вопросы налогообложения

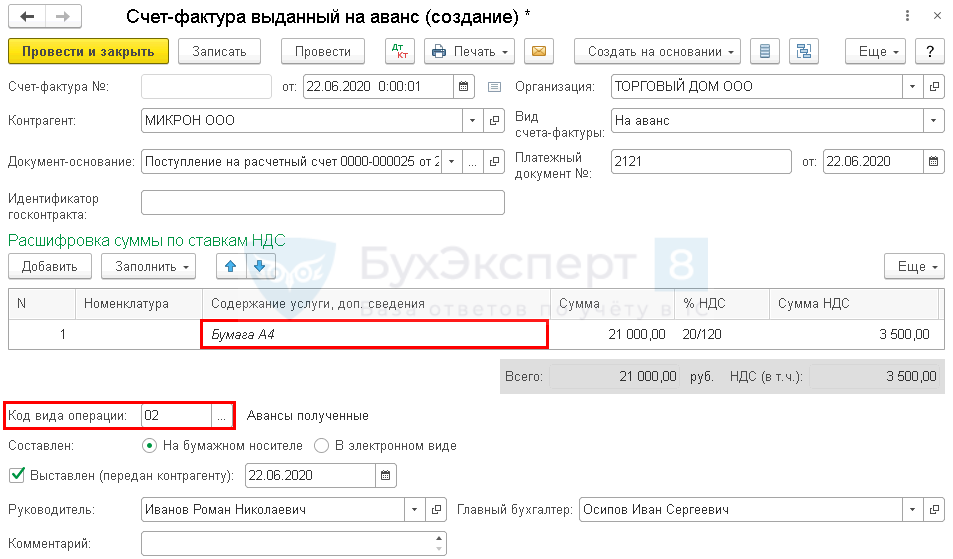

Исчисление НДС с аванса и выставление СФ покупателю

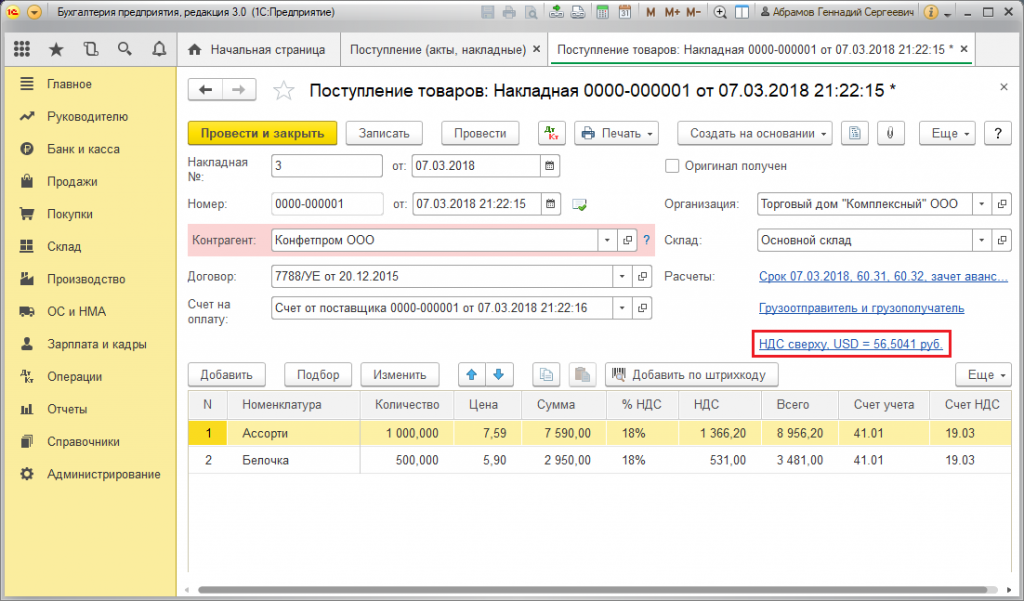

Создайте документ Счет-фактура выданный вид операции На аванс на основании Поступления на расчетный счет (раздел Банк и касса — Банковские выписки — кнопка Создать на основании — Счет-фактура выданный).

Данные будут заполнены автоматически по документу Поступление на расчетный счет.

Обратите внимание на заполнение поля:

Содержание услуги, доп. сведения — формулировка Предварительная оплата нежелательна и может повлечь налоговые риски. В гр. 1 «Наименование товара…» счета-фактуры безопасно указывать или конкретное наименование товаров, работ, услуг, или их обобщенное наименование.

Счета ГК для учёта НДС

Необходимо иметь в виду следующие особенности настройки счетов Главной Книги для учёта НДС по российскому учёту.

- Для удобства анализа входящего НДС обычно создается несколько 19-х отдельных счетов для целей РСБУ.

- Для обеспечения корректной работы российской локализации Russian Add-On счета отложенного входящего НДС (19, 76) должны быть обязательно с «управлением открытыми позициями».

- 68* счет, используемый для уплаты НДС, должен быть контрольным.

Эти технические особенности необходимо учесть при формировании mapping-а счетов НДС особое внимание следует уделить их техническим характеристикам.

Раздельный учёт НДС и экспорт

Раздельный учёт НДС реализован в SAP ERP в пакете обновлений EhP5. Стандартное решение по раздельному учету НДС предоставляет следующие возможности:

- Ведение коэффициентов, задающих пропорцию распределения входящего НДС между облагаемыми, необлагаемыми операциями и облагаемыми по ставке 0% (например, экспорт).

- Разделение входящих счетов-фактур на три части: облагаемые, необлагаемые и экспортные операции, в соответствии с коэффициентами.

- Связывание входящих счетов-фактур со счетами-фактурами по экспортной реализации.

- Перенос к возмещению доли входящего налога, связанного с обычной реализацией.

- Перенос к возмещению доли входящего налога, связанного с экспортной реализацией с учетом наличия подтверждения (вторичного события).

При внедрении данного решения на практике возникают следующие проблемы:

- В момент закупки материала/товара/услуги у поставщиков обычно неизвестно, куда он пойдет: на экспорт, для реализации на внутреннем рынке или на необлагаемую налогом операцию. Поэтому невозможно на этапе ввода фактуры по закупке проставить корректный код НДС, определяющий отнесение данных товаров к раздельному учёту.

- Кроме того, возникает вопрос методики расчёта коэффициентов распределения, в случае, когда реализация товара на экспорт растягивается на несколько периодов и часть закупки «зависает» на складе на неопределенное время.

- Стандартное решение предполагает использование в системе цепочки реализации Контракт -> Заказ -> Поставка -> ГТД ->Сбытовой Счет-фактура -> Финансовый Документ Счета-фактуры -> Оплата. В случае отсутствия одного из объектов цепочки необходимо дорабатывать стандартную функциональность ввода подтверждений по экспортной реализации.

- Усложняется процедура переноса налога и выравнивания позиций счетов входящего НДС, поскольку, в результате разбиения к одной фактуре возникает несколько документов переноса, к тому же перенос облагаемой и необлагаемой части налога для одного счета-фактуры может быть выполнен в разные периоды, в результате чего возникает частичное выравнивание. Поэтому программа переноса налога J_3RFUM26 не выравнивает перенесенные позиции. Поэтому при внедрении раздельного учёта НДС обязательно должна быть проработана процедура автоматического выравнивания позиций входящего НДС.

- Отсутствие функционала по расчёту коэффициентов для раздельного учёта. В настоящий момент данный вопрос прорабатывается SAP, в результате, предлагается решение на FI-SL.

- Невозможность ручной корректировки результатов выполнения процессов разделения входящих счетов-фактур и связывания их с фактурами по реализации.

- Всегда возникает вопрос о способе и возможностях распределения суммы входящего НДС, относящейся на необлагаемую реализацию, на соответствующие счёта и объекты учёта для отнесения на себестоимость или прочие операции. Либо в системе разрабатывается программа распределения, либо распределение производится вне системы и результаты загружаются в виде проводок.

- Увеличивается сложность процесса корректировки и сторнирования документов, особенно предыдущих периодов.

При использовании сдвинутого финансового года для учёта НДС по экспорту необходимо применить следующие ноты:

- 1800993 14.12.2012 (J_3rfum26: Shifted year for separate VAT accounting)

- 1793287 11.12.2012 (J_3rfum26: Document could not be posted due to splitting)

- 1809771 13.02.2013 (J_3rfum26: Wrong debit/credit sign posting from ALV)

Была бы база, а объект найдется

Чиновники убеждены: начислять налог на добавленную стоимость нужно в момент физической отгрузки товаров

При этом неважно, когда продавец передает право собственности на них – одновременно с отгрузкой или позже. Ведь пункт 1 статьи 167 НК РФ устанавливает момент определения налоговой базы именно как день отгрузки

А в согласованном с Минфином письме от 26 февраля 2006 г. № ММ-6-03/202 федеральные налоговики пояснили, какой момент, по их мнению, следует считать датой отгрузки. Этим днем будет дата первого по времени составления первичного документа, оформленного на покупателя или перевозчика. Данная позиция подтверждена письменным разъяснениями и самих финансистов (см., например, письмо Минфина от 16 марта 2006 г. № 03-04-11/53).

Покажем на примере, как, по мнению чиновников, должна выглядеть на практике процедура начисления НДС при отгрузке.

ООО «Колосс» в марте 2008 года отгрузило покупателю партию товара на сумму 177 000 руб. (в том числе НДС – 27 000 руб.). Себестоимость товаров составляет 100 000 руб.

Деньги от покупателя поступили 24 апреля 2008 года. В условиях договора купли-продажи предусмотрен особый переход права собственности на товар – после его оплаты. Однако бухгалтер «Колосса» решил выполнить требования ведомственных специалистов. Он сделал в учете следующие проводки.

В марте 2008 года:

ДЕБЕТ 45 КРЕДИТ 41

— 100 000 руб. – отгружены товары покупателю;

ДЕБЕТ 76 субсчет «Расчеты по НДС» КРЕДИТ 68 субсчет «Расчеты по НДС»

— 27 000 руб. – начислен НДС по отгруженным товарам.

В апреле2008 года:

ДЕБЕТ 51 КРЕДИТ 62

— 177 000 руб. – поступила оплата от покупателя;

ДЕБЕТ 62 КРЕДИТ 90

— 177 000 руб. – отражена выручка от продажи товара;

ДЕБЕТ 90 КРЕДИТ 76 субсчет «Расчеты по НДС»

— 27 000 руб. – списан уплаченный НДС;

ДЕБЕТ 90 КРЕДИТ 45

— 100 000 руб. – списана себестоимость проданной партии товара.

Точка зрения Минфина и ФНС со ссылкой на пункт 1 статьи 167 НК РФ, безусловно, имеет право на существование. Однако она не учитывает одного существенного момента. Согласно положениям другой статьи кодекса (ст. 53 НК РФ), налоговая база (стоимость реализованных товаров) является характеристикой объекта налога (реализации). Очевидно, что пока не возник объект, его характеристики определить невозможно.

Иначе говоря, сначала должен появиться объект налога, а лишь потом его база. А в нашем случае объекта НДС (реализации, как перехода права собственности) как раз и не возникает.

Тем не менее, в судебных спорах о том, что возникает раньше – объект налога или его база – пока больше везет налоговикам. Утверждение о невозможности появления базы раньше объекта однажды уже не нашло поддержки в Высшем арбитражном суде (информационное письмо Президиума ВАС РФ от 22 декабря 2005 г. № 98). И хотя речь шла о налоге на прибыль, этот вывод позволяет инспекторам утверждать, что ВАС РФ фактически указал на правомерность признания налоговой базы до возникновения объекта налога.

Не лучше обстоят дела и с позицией окружных арбитражных судов. Зачастую судьи вообще не видят связи между реализацией и налоговой базой по НДС

Они рассуждают так: отгрузка состоялась – начисляйте НДС, а уж когда там покупатель получит право собственности и получит ли вообще, неважно (постановления ФАС Московского округа от 1 июня 2006 г. № КА-А40/4678-06, ФАС Западно-Сибирского округа от 5 июня 2006 г

№ Ф04-3145/2006(23052-А03-31).

Другие арбитры находят убедительным довод о том, что пункт 1 статьи 167 Налогового кодекса определяет момент фактической реализации для целей НДС как день отгрузки (постановление ФАС Дальневосточного округа от 16 января 2003 года № Ф03-А51/02-2/2813).

И лишь некоторые судьи полагают, что при начислении НДС следует принимать во внимание момент перехода права собственности на товар или результат работ (см, например, постановление ФАС Волго-Вятского округа от 10 сентября 2007 г. № А17-3343/5-2006)

Когда налог без объекта

Как видно, использовать договоры с особым переходом права собственности на товар (в момент оплаты) ради отсрочки НДС сейчас не эффективно. Однако на практике существуют ситуации, когда такое условие в контракте необходимо по иным причинам. Например, его используют, чтобы не оформлять обратную реализацию, когда розничный магазин вынужден вернуть поставщику непроданный товар. Или в случае, когда продавец не доверяет покупателю и хочет при помощи особого условия о передаче права собственности обезопасить себя. А при заключении договора мены, который стороны исполняют с разрывом во времени, переход права собственности позже отгрузки – вообще неизбежная ситуация. Ведь по статье 570 ГК РФ право собственности на обмениваемые вещи стороны получают только в тогда, когда каждая из них исполнит договор.

Поступив во всех подобных случаях так, как предлагают налоговики, то есть начислив НДС в момент отгрузки, компания может оказаться в довольно затруднительном положении. Представим, например, что покупатель за отгруженные ему товары так и не заплатил, и в результате фирма расторгла с ним договор. Или что товар был испорчен или утерян после отгрузки, но до перехода к покупателю права собственности, то есть когда риск утраты несет продавец. Или возникла любая другая ситуация, когда НДС в периоде отгрузки был начислен к уплате в бюджет, а переход права собственности на товары не состоялся, то есть объект этого налога так и не возник. Что делать? Сторнировать начисление НДС в периоде отгрузки, подав за этот период уточненную декларацию и заявление о зачете или возврате переплаты? Но если строго следовать позиции налоговиков, то так поступать нельзя. Ведь чиновники исходят из того, что в момент отгрузки по действовавшему на тот момент договору поставщик начислил налог правомерно. А расторжение договора факта отгрузки не отменяет.

Однако как же тогда быть попавшему в эту непростую ситуацию продавцу, ни Минфин, ни ФНС до сих пор растолковать не взялись. Что не удивительно, ведь это неизбежно привело бы к выводу об изначальной неправомерности требования начислять налог до того, как возник его объект.

Тем не менее, отсутствие законодательных норм и официальных разъяснений – еще не повод дарить бюджету НДС с товара, который никогда не будет реализован. Поэтому в описанных случаях, по нашему мнению, плательщики могут действовать так же, как при возврате покупателем некачественного товара и отказа от исполнения договора купли-продажи (ст. 475 ГК РФ). Ведь ситуации аналогичны: право собственности на отгруженный товар осталось у продавца, договор расторгнут. Продавец при этом по аналогии вправе принять к вычету сумму начисленного при отгрузке НДС (п. 5 ст. 171 НК РФ). Сделать это он может «после отражения в учете соответствующих операций по корректировке…, но не позднее одного года с момента возврата или отказа» (п. 4 ст. 172 НК).

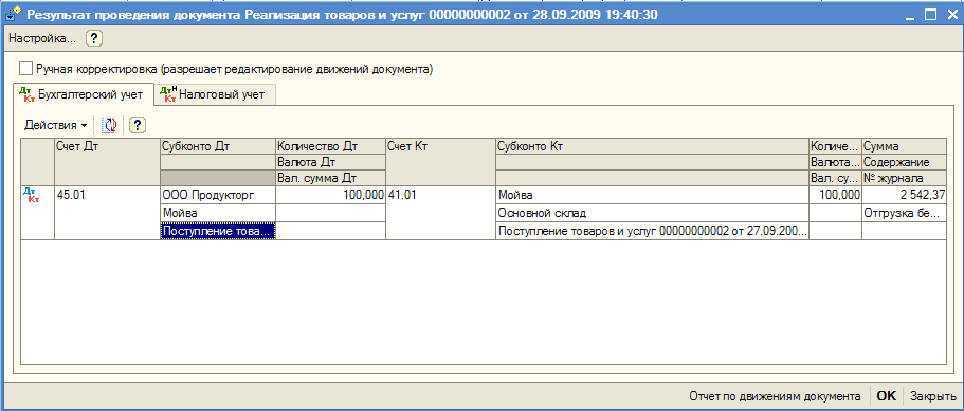

Переход права собственности «после оплаты»: отражение в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» порядок отражения операций по продаже продукции зависит, прежде всего, от условий заключенных с контрагентами договоров:

- как передается (реализуется) продукция покупателю — непосредственно покупателю или через посредника (в данной статье не рассматривается);

- в какой момент переходит право собственности на продукцию покупателю — в момент отгрузки или в иной момент, например, после оплаты продукции покупателем (подробно эта тема освещена на стр. 7).

Если договором с контрагентом предусмотрено особое условие перехода права владения, пользования и распоряжения отгруженными товарами и риска их случайной гибели от организации-производителя к покупателю — после оплаты продукции — то в программе продажа продукции отражается учетными записями (см. таблицу 1 на стр. 12), в которых участвуют, в числе прочих, следующие счета:

- счет 45 «Товары отгруженные» субсчет 03 «Готовая продукция отгруженная»;

- счет 90 «Продажи»:

- субсчет 01 «Выручка от продажи» субсубсчет 1 «Выручка от продаж, не облагаемых ЕНВД»;

- субсчет 02 «Себестоимость продаж» субсубсчет 1 «Себестоимость продаж, не облагаемых ЕНВД»;

- субсчет 03 «Налог на добавленную стоимость»;

- счет 62 «Расчеты с покупателями и заказчиками»:

- субсчет 01 «Расчеты с покупателями и заказчиками» (в рублях);

- субсчет 21 «Расчеты с покупателями и заказчиками (в валюте)»;

- субсчет 31 «Расчеты с покупателями и заказчиками (в у. е.)».

Операция

Бухгалтерский учет

Налоговый учет

Дебет

Кредит

Дебет

Кредит

1. Продукция отгружена покупателю (по учетным ценам)

45.03, вид учета «НУ»

43, вид учета «НУ»

2. Корректировка себестоимости

45.03, вид учета «НУ»

43, вид учета «НУ»

3. Отражена выручка от продажи продукции

90.01.1, вид учета «НУ», сумма без НДС

5. Списана себестоимость проданных товаров

90.02,вид учета «НУ»

45.03, вид учета «НУ»

6. Поступила оплата за товары

Примечание:* В налоговом учете подлежат отражению внереализационные доходы (расходы) в виде суммовой разницы (от переоценки счетов по учету расчетов в у.е.) и курсовой разницы (от переоценки валютных счетов).

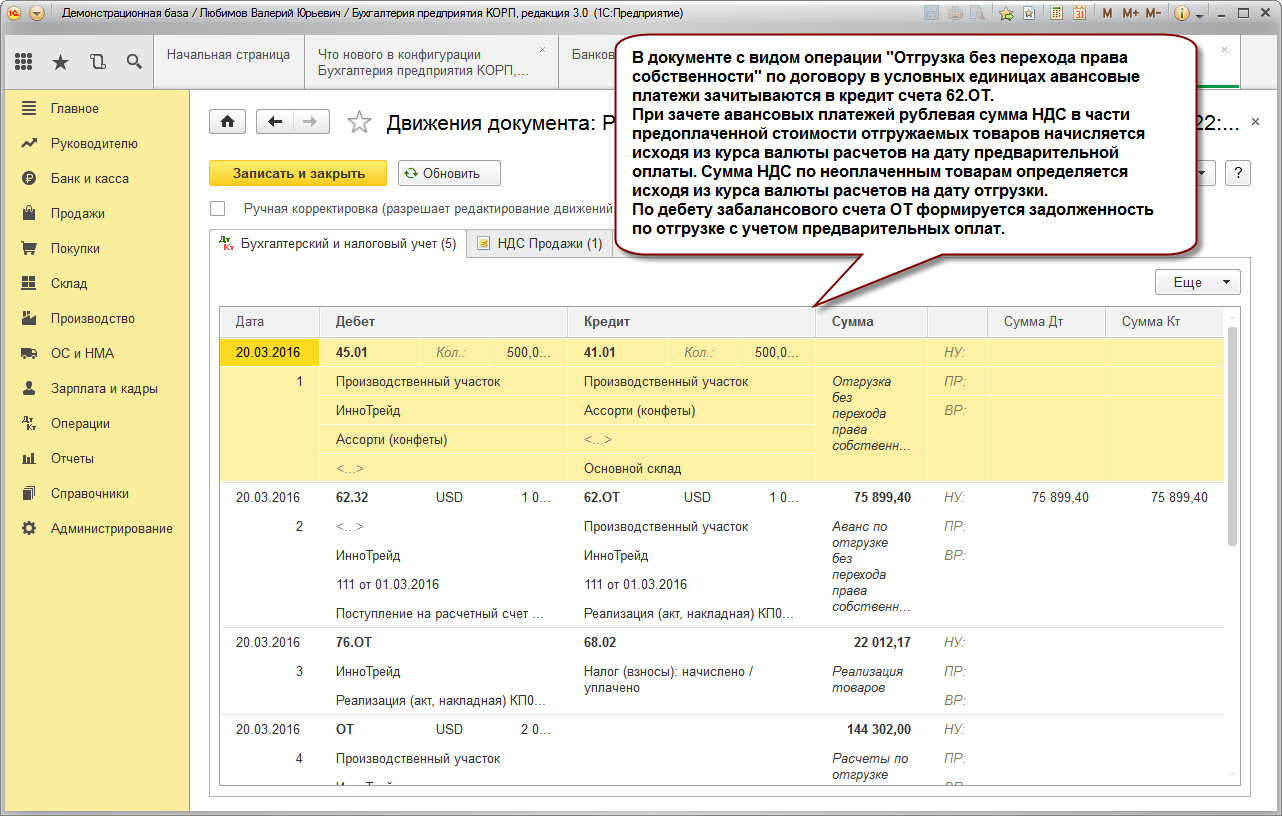

На рис. 1 представлена схема отражения в «1С:Бухгалтерии 8» операций реализации продукции, если условиями договора предусмотрен особый порядок перехода права собственности на нее от производителя к покупателю (в т. ч. после оплаты продукции покупателем).

Операции реализации с особыми условиями перехода права собственности на продукцию в программе отражаются в два этапа.

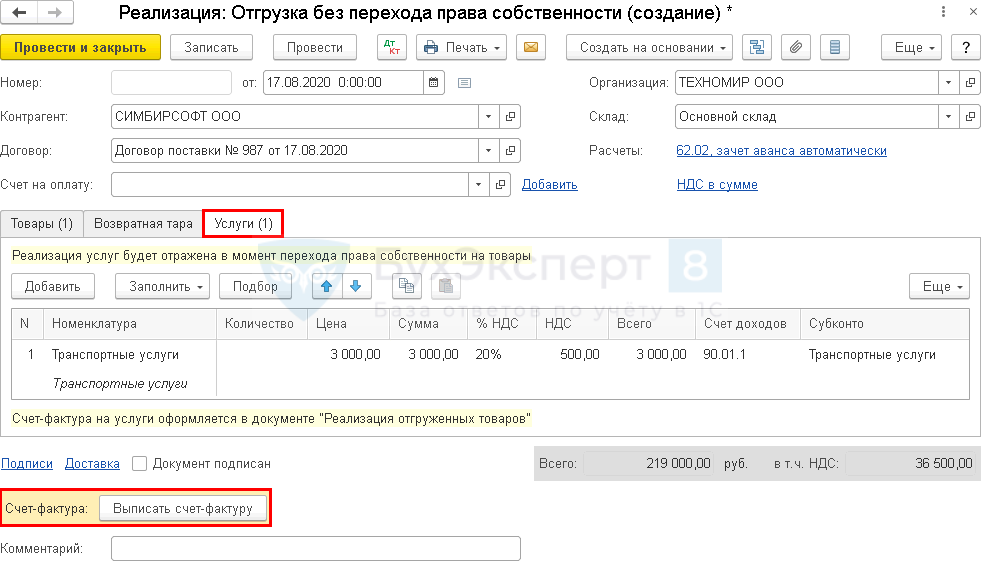

Этап 1. Отгрузка продукции со склада продавца в адрес покупателя оформляется с помощью документа Реализация товаров и услуг (меню Продажа -> Реализация товаров и услуг) с видом операции Отгрузка без перехода права собственности.

С 1 января 2006 года передача товаров покупателю (перевозчику) для целей определения налоговой базы по НДС приравнивается к реализации (п. 1 ст. 154 НК РФ, начиная с ред. Федерального закона от 22.07.2005 № 119-ФЗ). В этой связи одновременно с документом на отгрузку товаров покупателю по такой операции выписывается счет-фактура (создается документ Счет-фактура выданный).

Для того, чтобы создать этот документ через поле-ссылку Ввести счет-фактуру в форме документа Реализация товаров и услуг, необходимо предварительно в учетной политике установить соответствующий параметр налогового учета по НДС (см. рис. 2).

Сумма НДС, подлежащая уплате в бюджет по данной операции, начисляется проводкой по дебету счета 76.ОТ «НДС, начисленный по отгрузке» и кредиту счета 68.02 «Налог на добавленную стоимость».

Для того, чтобы эта операция реализации попала в Книгу продаж, при проведении документа Реализация товаров и услуг соответствующая запись вносится в регистр накопления НДС продажи.

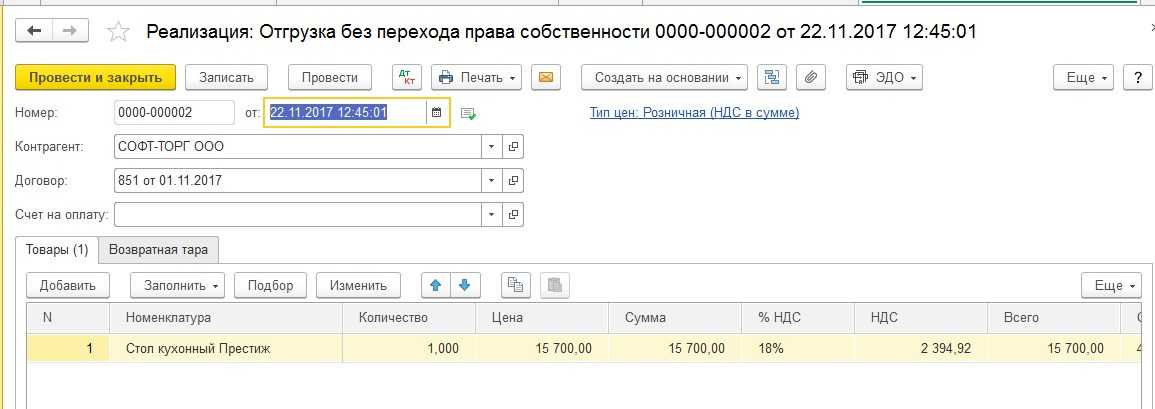

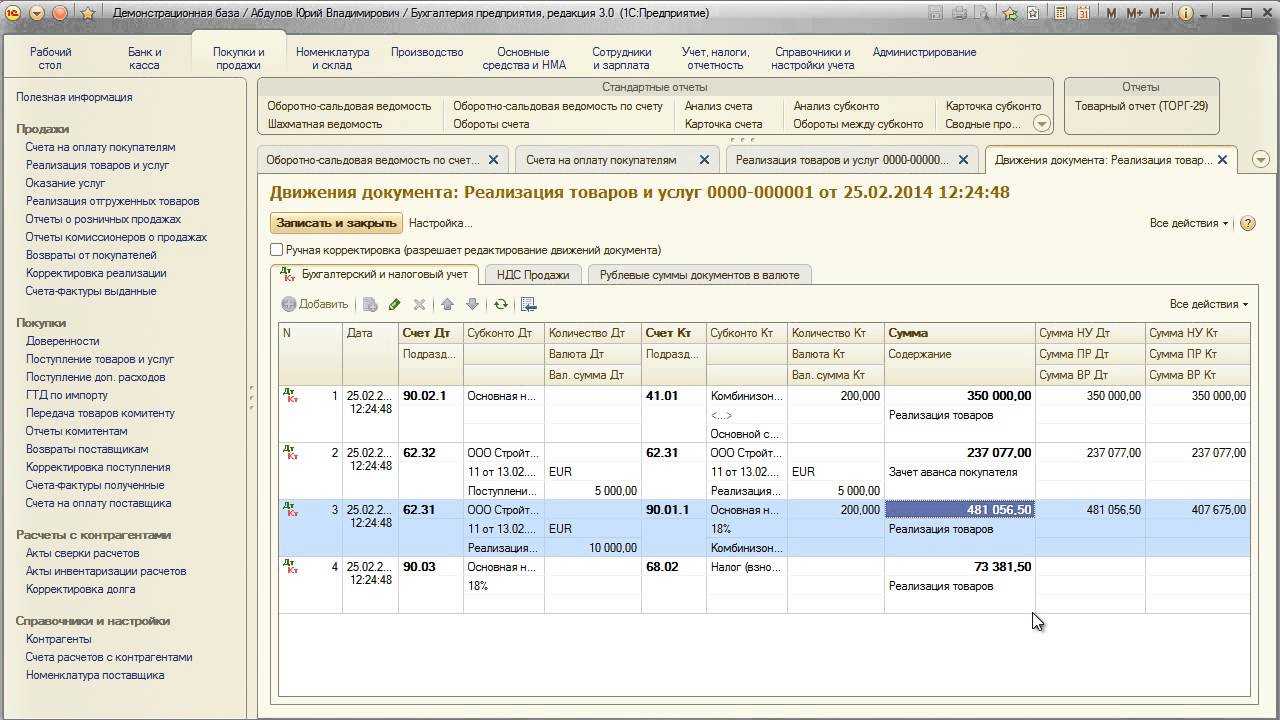

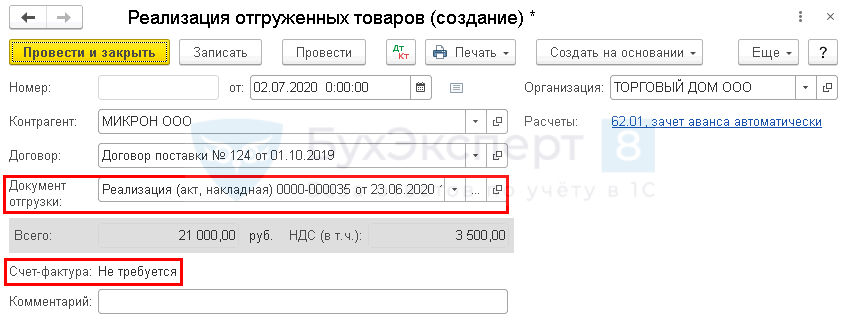

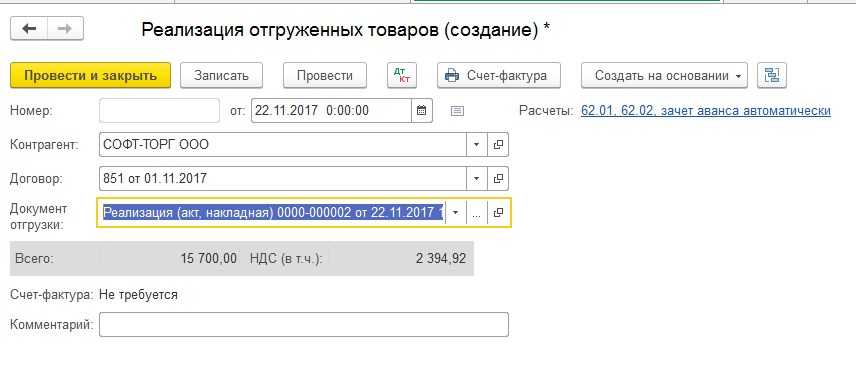

Этап 2. Отражение перехода права собственности на ранее отгруженную продукцию производится в программе следующим образом. При наступлении условий, при которых по условиям договора права собственности на продукцию переходят покупателю, на основании документа отгрузки вводится документ Реализация отгруженных товаров (документ Реализация товаров и услуг, команда На основании -> Реализация отгруженных товаров).

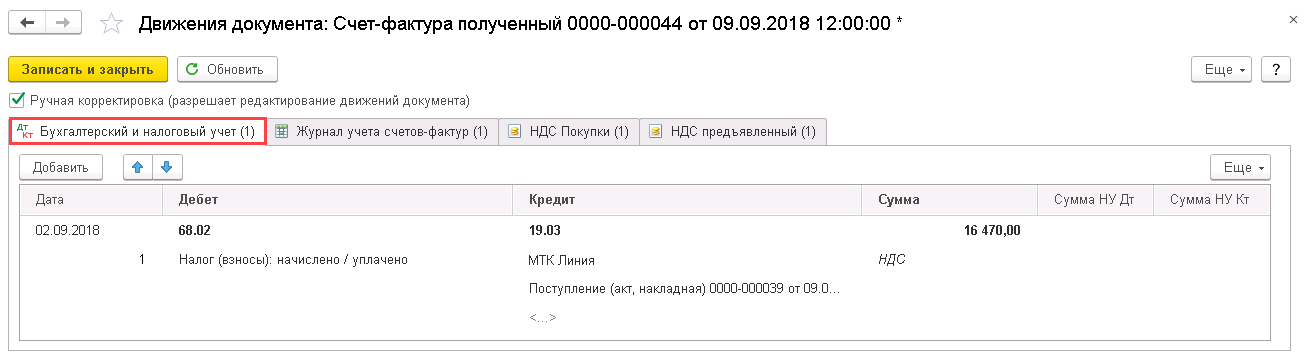

При проведении документа формируются бухгалтерские и налоговые проводки, представленные на рис. 3 и 4.

Обращаем внимание на то, что по данной операции счет-фактура не выписывается, поскольку он был выписан в момент отгрузки продукции покупателю, а в бухгалтерской проводке по начислению НДС корреспондирующим для счета 90.03 «Налог на добавленную стоимость» является счет 76.ОТ «Налог, начисленный по отгрузке»

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

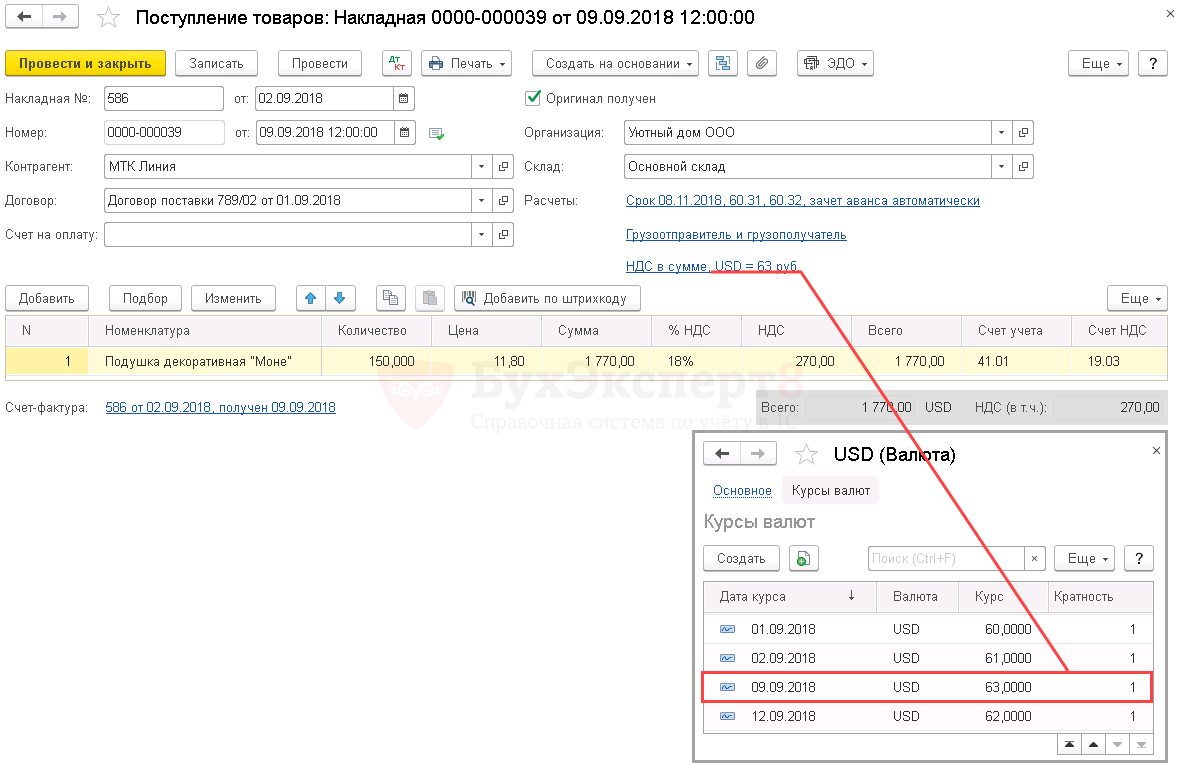

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 01 сентября | 60.32 | 42 480 | 42 480 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику |

||

| 02 сентября | — | — | 107 970 | Получение СФ от поставщика «на отгрузку» | |||

| 09 сентября | 41.01 | 60.31 | 92 700 | 92 700 | 92 700 | Принятие к учету товаров | Поступление (акт, накладная) —Товары (накладная) |

| 19.03 | 60.31 | 16 686 | 16 686 | Принятие к учету НДС | |||

| 91.02 | 19.03 | 216 | 216 | Корректировка суммы НДС к вычету по БУ/НУ и регистра «НДС предъявленный» (вручную) | |||

| 60.31 | 60.32 | 42 480 | 42 480 | 42 480 | Зачет аванса | ||

| 09 сентября | — | — | 107 970 | Регистрация СФ от поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 16 470 | Принятие НДС к вычету | ||||

| — | — | 16 470 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

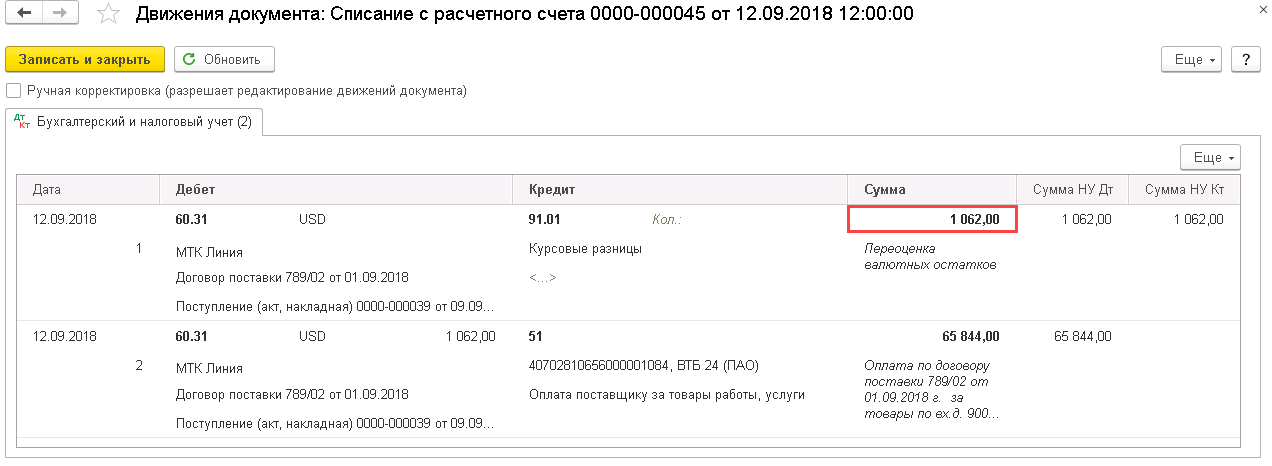

| 12 сентября | 60.31 | 91.01 | 1 062 | 1 062 | 1 062 | Переоценка кредиторской задолженности в у.е. | Списание с расчетного счета — Оплата поставщику |

| 60.31 | 65 844 | 65 844 | Перечисление оплаты поставщику |

Типовые проводки для учета НДС по продажам

Дебет 90 Кредит 68 — начисление НДС от продаж активов, работ, услуг. Основание записи — исходящий счет-фактура.

Дебет 76 Кредит 68 — начисление НДС с поступивших авансов. Основание — счет-фактура на аванс.

Дебет 68 Кредит 76 — отражение зачета НДС с авансов при состоявшейся отгрузке (выполнении работ, оказании услуг). Основание — выданный счет-фактура.

Дебет 08 Кредит 68 — начисление НДС на СМР, осуществленные собственными силами. Основание — бухгалтерская справка.

Дебет 91 Кредит 68 — начисление НДС при безвозмездной передаче активов. Поводка делается на основании выданного счета-фактуры.

Дебет 68 Кредит 51 — задолженность по НДС погашена. Основание — банковская выписка.

Если вы получили аванс от покупателя, вы можете увидеть, какие проводки должны быть сделаны по НДС в Готовом решении от экспертов КонсультантПлюс. Получите пробный бесплатный доступ к К+.

Если НДС начислен налоговыми агентами

Пример 1. Аренда госсобственности:

Дебет 20 (23, 25, 26, 44) Кредит 60 (76) — начисление затрат по аренде госимущества.

Дебет 60 (76) Кредит 68 — начисление НДС у налогового агента.

Дебет 19 Кредит 60,76 — начисление входного НДС, обозначенного в договоре.

Дебет 68 Кредит 51 — отражение НДС, перечисленного в бюджет.

Дебет 68 Кредит 19 — НДС по аренде к возмещению в момент уплаты налога.

См. подробнее материал Налоговый агент по НДС при сделках с госимуществом

Пример 2. Услуги, оказываемые иностранной компанией на территории РФ:

Дебет 44 (20, 25, 26) Кредит 60 (76) — отражение услуг, оказываемых зарубежной фирмой российской организации на территории РФ.

Дебет 19 Кредит 60 (76) — принятие к учету НДС, заплаченного с доходов иностранных юрлиц.

Дебет 60 (76) Кредит 68 — удержание НДС у иностранного партнера.

Дебет 68 Кредит 51 — НДС, заплаченный налоговым агентом.

Дебет 68 Кредит 19 — НДС налогового агента к вычету после его уплаты.

См. также материал Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца

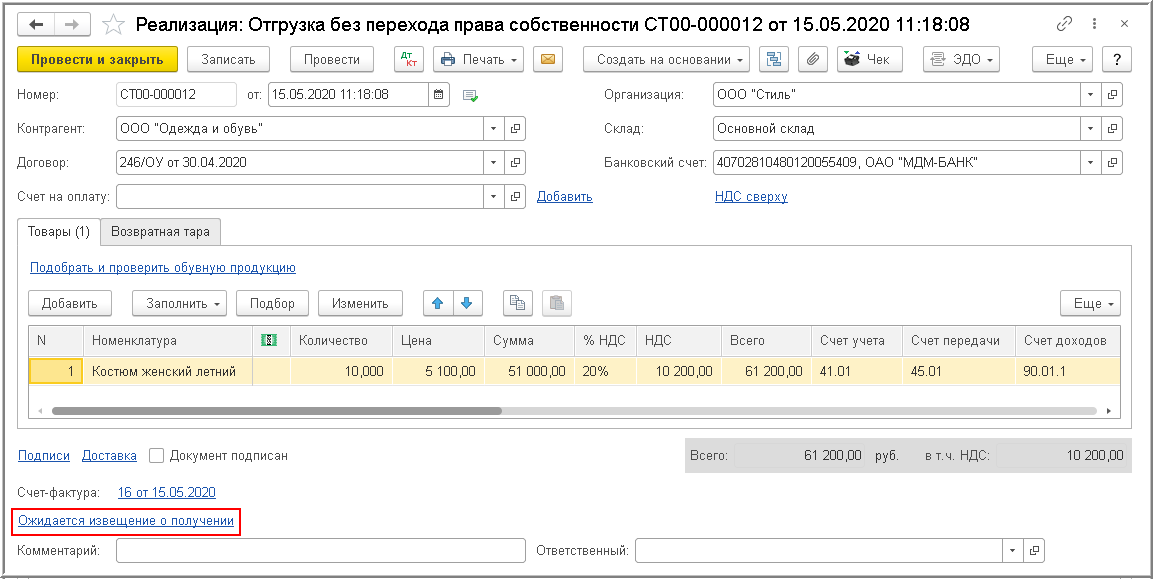

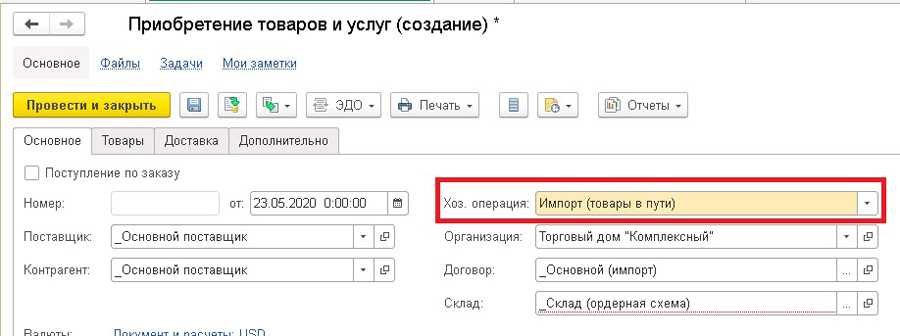

Без перехода права собственности

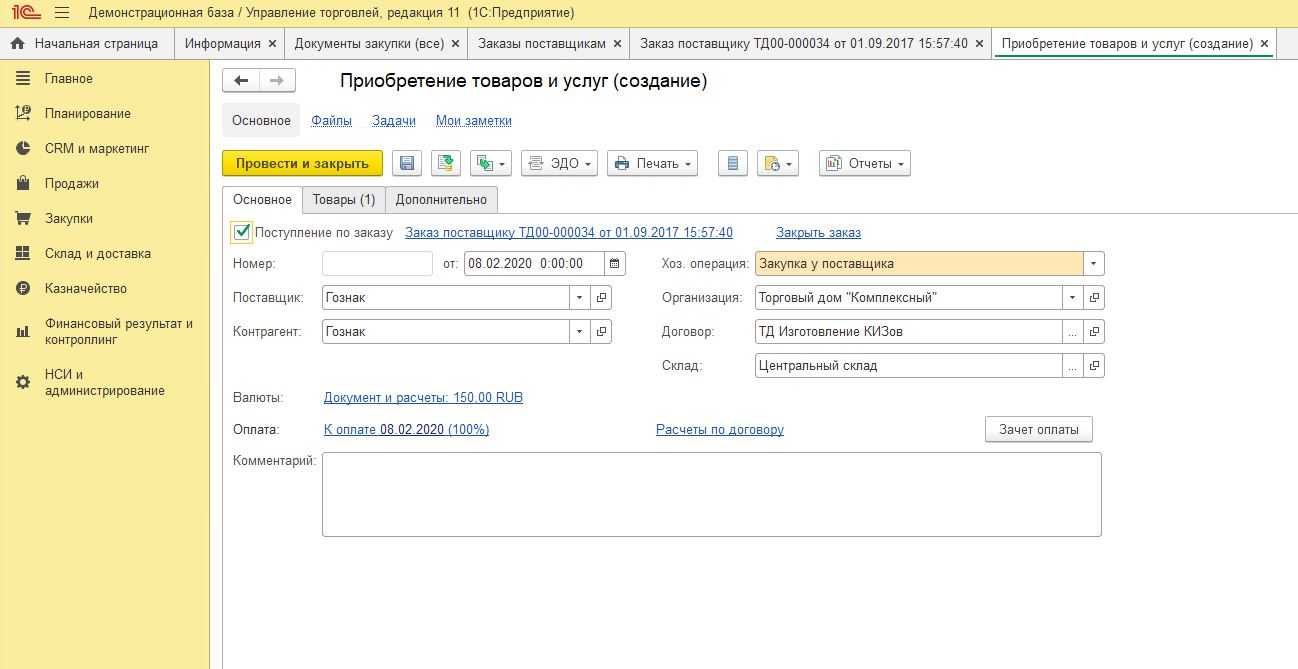

Вопрос: Как оформить отгрузку товаров без перехода права собственности в «1С:КА» и «1С:ERP»?

Использован релиз 2.2.2

Для оформления документов реализации с отложенным переходом права собственности сначала необходимо выполнить настройки программы.

Для того чтобы оформить реализацию товаров с отложенным переходом права собственности необходимо выполнить следующие действия:

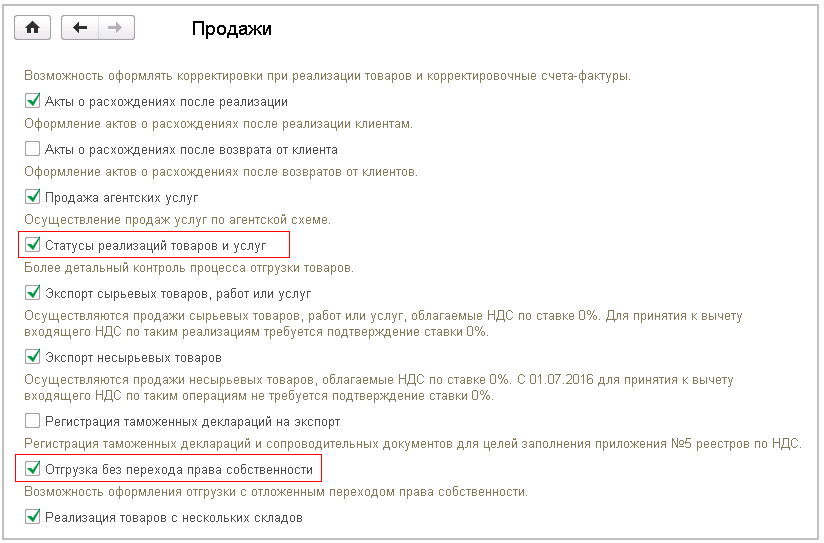

- Меню: НСИ и Администрирование – Настройка НСИ и разделов – Продажи.

- В разделе «Оптовые продажи» установите флаг «Статусы реализаций товаров и услуг» (рис. 1).

- Установите флаг «Отгрузка без перехода права собственности».

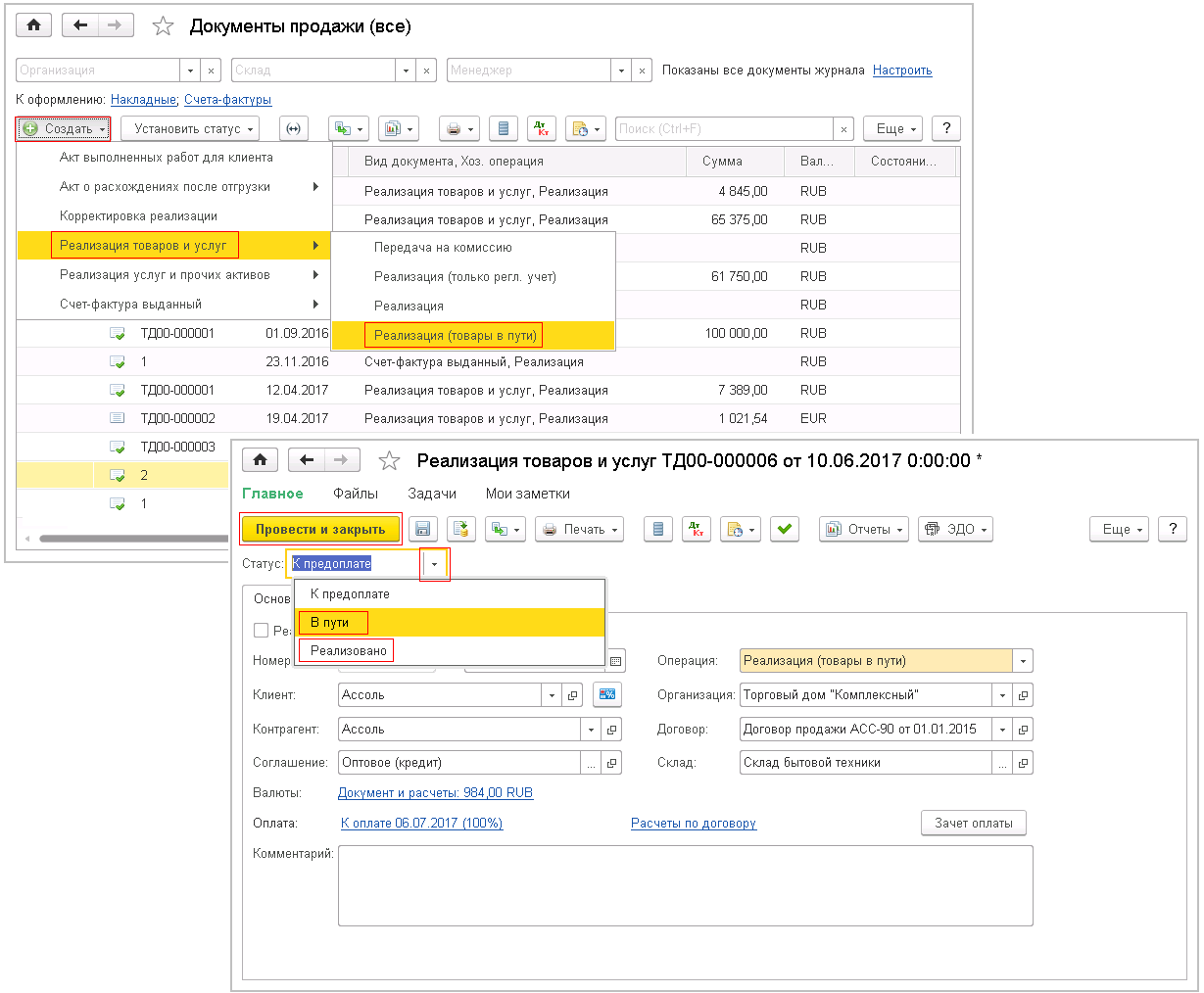

- Меню: Продажи – Оптовые продажи – Документы продажи (все).

- Кнопка «Создать» (рис. 2).

- Выберите пункт «Реализация товаров и услуг».

- В подменю выберите пункт «Реализация (товары в пути)».

- Заполните данные по документу продажи.

- Кнопка «Провести и закрыть».

- После отгрузки товара установите статус «В пути».

После перехода права собственности Покупателю установите статус «Реализовано» и укажите дату перехода права.

Проводки НДС. Основные правила

Предприятия в своей хозяйственной деятельности сталкиваются с НДС при продаже продукции, товаров, оказании услуг, выполнении работ своим покупателям и подрядчикам (и тогда необходимо с их стоимости начислить НДС), а также при покупке товаров, работ, услуг у поставщиков (беря НДС к вычету).

Начисление НДС по продажам в общем случае будет выглядеть так:

Дебет 90 Кредит 68 (если при продаже актива использовался счет 90 «Продажи»).

Дебет 91 Кредит 68 (если продажа осуществлялась через счет 91 «Прочие доходы и расходы»).

Как видим, НДС, подлежащий уплате в бюджет, действительно накапливается в кредите счета 68.

Когда же мы приобретаем товар, то имеем право возместить налог из бюджета. В этом случае правила учета НДС такие: налог выделяется из суммы покупки и учитывается на счете 19 «НДС по приобретенным ценностям». При этом проводки выглядят так:

Дебет 19 Кредит 60 — отражен НДС по приобретенным ценностям.

Дебет 68 Кредит 19 — НДС предъявлен к вычету.

Таким образом, возмещаемый НДС собирается в дебете счета 68. А в итоге образуется сумма налога, подлежащая перечислению в бюджет, определяемая как разность между дебетовыми и кредитовыми оборотами по счету 68: если кредитовые обороты больше дебетовых, то нужно разницу перечислить в бюджет, если наоборот — разница подлежит возмещению государством.

О типовых проводках, связанных с вычетом НДС, рассказываем в специальном материале «Проводка «НДС принят к вычету»: как отразить в учете?».