Как должен выглядеть регистр

В НК РФ практически нет сведений, касающихся именно вида регистра. В Кодексе есть только общая информация. То есть задача по оформлению документов возлагается на организации.

Но в статье 313 НК РФ указаны обязательные сведения, которые нужно включить в регистр. В частности, это следующие пункты:

Документ заверяется подписью ответственного сотрудника. Подпись сопровождается расшифровкой.

Если это регистр НДФЛ, в него включаются эти сведения:

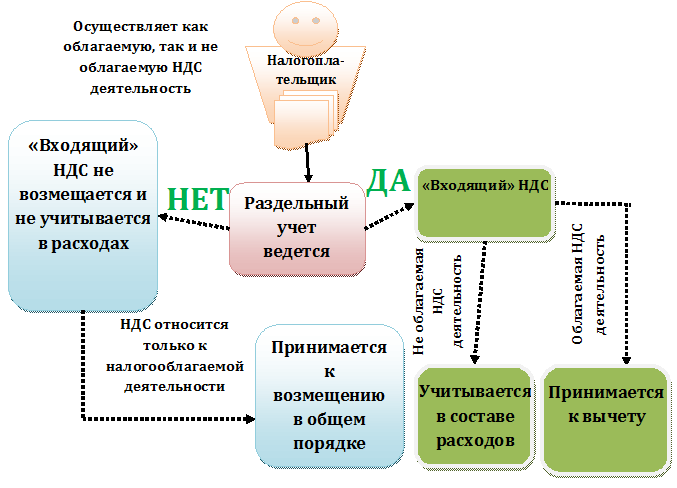

Правила, относящиеся к налоговым регистрам, практически идентичны правилам, относящимся к бухгалтерской первичке. А потому у некоторых специалистов возникает вопрос о возможности заменить регистры бухгалтерской документацией. В НК РФ нет запретов касательно этого. Более того, в статье 313 НК РФ есть тому косвенное разрешение. Но в этой же статье прописано, что, если бухгалтерских данных недостаточно, их требуется дополнить. По результатам дополнений и формируется регистр.

ВНИМАНИЕ! Регистры ведутся и в бумажной, и в электронной форме. Электронная документация просто распечатывается, если для этого есть необходимость (к примеру, требование налоговой)

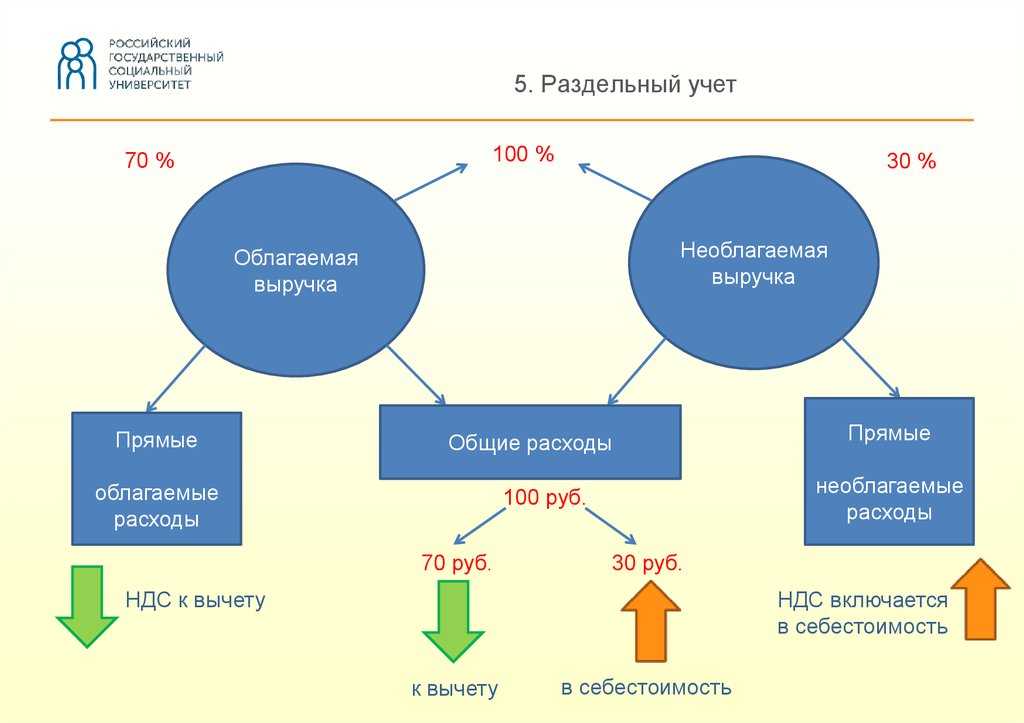

Определение пропорции при приобретении ОС и НМА

Распределение входного НДС при приобретении объекта основных средств и нематериальных активов может проводиться в упрощенном порядке, если принятие к учету данного объекта было проведено во 2 или 3 месяце квартала.

Упрощенный порядок подразумевает составление пропорции исходя из стоимости отгруженных товаров (работ, услуг), облагаемых или необлагаемых НДС, и общей стоимости товаров (работ, услуг) за 1 месяц, а не за весь налоговый период (пп. 1 п. 4.1 ст. 170 НК РФ).

ВНИМАНИЕ! В квартале, в котором доля расходов по необлагаемым операциям не превышает 5% от общей суммы расходов, можно не распределять «входной» НДС. Подробнее о нюансах применения 5% правила для раздельного учета входного НДС, читайте в готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно

Это бесплатно

Подробнее о нюансах применения 5% правила для раздельного учета входного НДС, читайте в готовом решении от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Пример 2

ООО «Удача» в январе 2021 года приобрело станок стоимостью 5 420 100 руб., в том числе НДС 903 350 руб. Оборудование используется в деятельности, облагаемой и необлагаемой НДС. За квартал был выполнен следующий товарооборот:

- в январе общая стоимость отгрузки составила 3 150 000 рублей, из них 2 800 000 руб. — с НДС;

- в феврале общая стоимость отгрузки составила 3 890 400 рублей, из них 3 500 000 руб. — с НДС;

- в марте общая стоимость отгрузки составила 3 990 000 рублей, из них 3 700 000 руб. — с НДС.

Для определения суммы НДС, принимаемой к вычету по станку, составим пропорцию за январь:

2 800 000 / 3 150 000 = 0,89.

Размер принимаемого к вычету НДС составит 903 350 * 0,89 = 803 981,50 руб. Оставшаяся сумма в размере 99 368,50 руб. (903 350 — 803 981,50) будет включена в стоимость оборудования.

Далее рассмотрим еще один пример по учету входного НДС при приобретении оборудования, используемого в облагаемой и необлагаемой деятельности, и приведем необходимые бухгалтерские проводки.

Пример 3

ООО «Консалт» 13 января 2021 года приобрело компьютер стоимостью 80 000 руб., в том числе НДС 13 333,33 руб. Использоваться оборудование будет как в необлагаемой, так и в облагаемой НДС деятельности. За I квартал 2021 года общая выручка от реализации составила 850 000 руб., в том числе выручка по операциями, не облагаемым НДС, — 150 000 руб.

Поскольку оборудование используется в операциях, облагаемых и необлагаемых НДС, то сумма НДС подлежит пропорциональному распределению (п. 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина России от 30.03.2001 № 26н, п. 4 ст. 170 НК РФ).

Для определения размера НДС, принимаемого к вычету, составляется пропорция:

(850 000 — 150 000) / 850 000 = 0,82.

Т. е. доля операций, подлежащих налогообложению НДС, — 82%.

НДС, принимаемый к вычету, равен 13 333,33 * 0,82 = 10 933,33. (пп. 1 п. 2 ст. 171, абз. 1, 3 п. 1 ст. 172 НК РФ).

Размер НДС, включаемый в стоимость оборудования: 13 333,33 * 0,18 = 2 400 руб.

Для учета НДС к счету 19 необходимо открыть следующие субсчета:

- 19-1-1 — НДС по основным средствам, используемым в облагаемых и необлагаемых НДС операциях;

- 19-1-2 — НДС по основным средствам, используемым для осуществления операций, облагаемых НДС;

- 19-1-3 — НДС по основным средствам, используемым для осуществления операций, необлагаемых НДС.

Бухгалтерские проводки по принятию к учету объекта основных средств на 13.01.2021 будут следующими:

Дт 08 Кт 60 — 66 666,67 руб. (приобретен объект ОС);

Дт 19-1-1 Кт 60 — 13 333,33 руб. (отражен входной НДС по приобретенному ОС);

Дт 60 Кт 51 — 80 000 руб. (перечислена оплата за объект ОС);

Дт 01 Кт 08 — 66 666,67 руб. (объект введен в эксплуатацию).

Проводка по начислению амортизации линейным способом на 28.02.2021 такая:

Дт 20 (44) Кт 02 — 1 454,1 руб. (начислена амортизация за февраль).

Так как срок полезного использования компьютера составляет 4 года, размер амортизационных отчислений равен 1 454,1 руб.

Бухгалтерские проводки по распределению НДС, составляемые 31.03.2021, выглядят следующим образом:

Дт 19-1-2 Кт 19-1-1 — 10 933,33 руб (отражен входной НДС, подлежащий вычету);

Дт 19-1-3 Кт 19-1-1 — 2 400,00 руб (отражен входной НДС, включаемый в стоимость объекта ОС);

Дт. 68 Кт. 19-1-2 — 10 933,33 руб. (входной НДС принят к вычету);

Дт 01 Кт 19-1-3 — 2 400,00 руб. (входной НДС включен в стоимость объекта ОС);

Дт 20 (44) Кт 02 — 45,76 руб. (доначислена амортизация за февраль 2021 г.);

Дт 20 (44) Кт 02 — 1499,86 руб. (начислена амортизация за март 2021 г.).

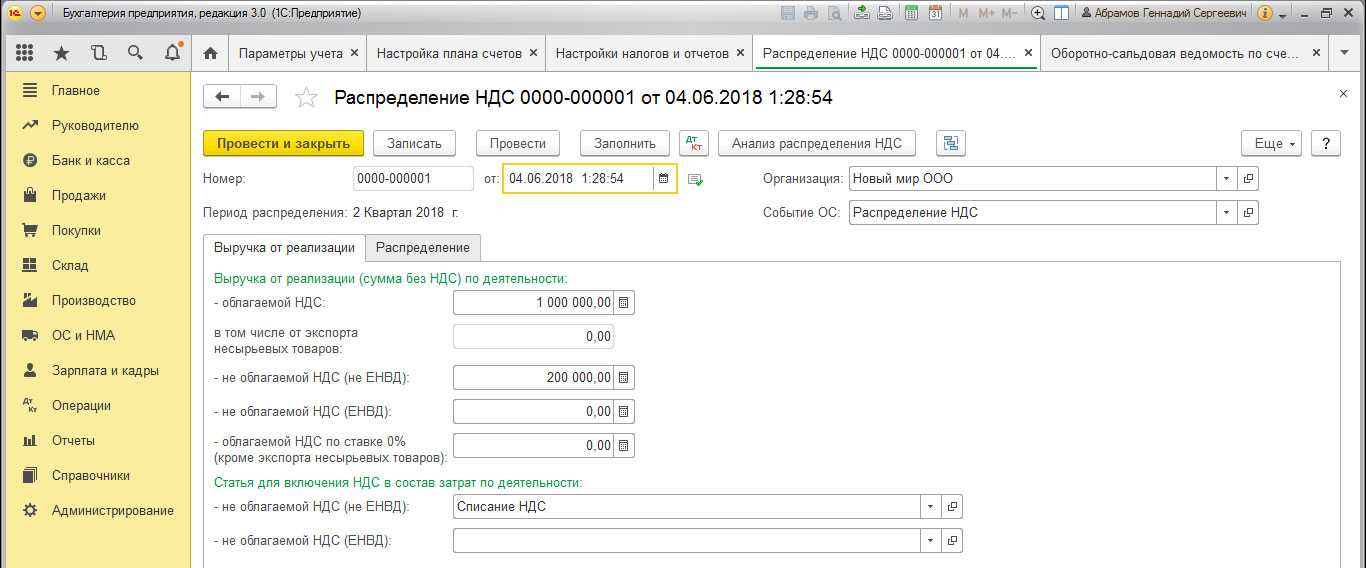

Этап 2. Регламентные операции по учету НДС

В «1С:Бухгалтерии 8» записи книг покупок и продаж формируются при проведении «обычных» учетных документов — счет-фактура выданный, счет-фактура полученный и др.. Но этих операций недостаточно – в конце налогового периода нужно провести регламентные документы по учету НДС. Регламентные документы по учету НДС создаются при выполнении регламентных операций по учету НДС из журнала Регламентные операции НДС

(меню Операции – Регламентные операции НДС

или из формы Помощник по учету НДС

(меню Покупка – Ведение книги покупок

— Помощник по учету НДС

или меню Продажа

– Ведение книги продаж — Помощник по учету НДС

).

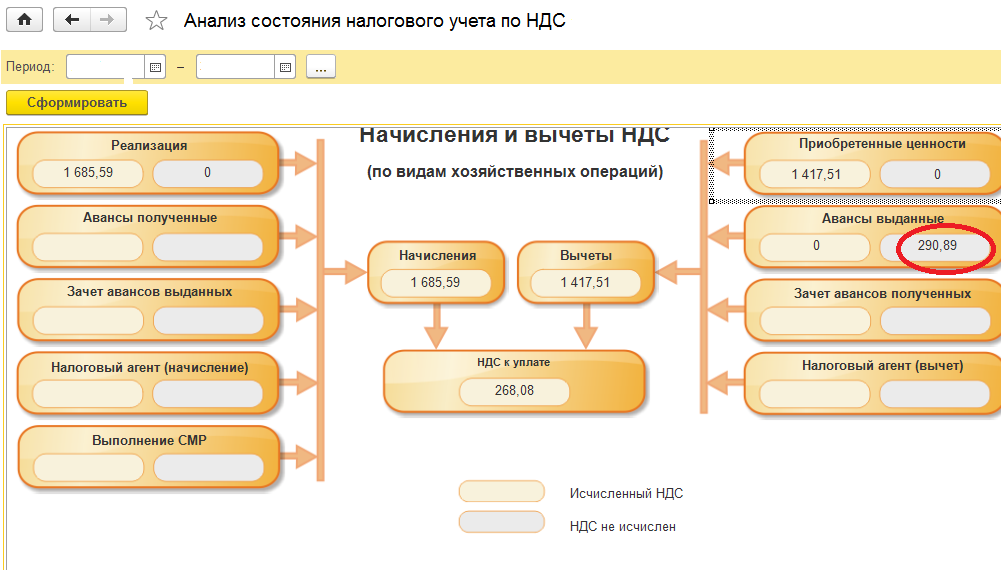

Помощник по учету НДС

– это сервисный инструмент программы, позволяющий выполнить регламентные операции по учету НДС, а также сформировать книгу покупок, книгу продаж и декларацию по НДС (рис. 1).

Помощник анализирует состояние регистров учета НДС и определяет состав регламентных операций. Все регламентные операции отображаются в том порядке, в котором их следует выполнять. Текущая регламентная операция отмечена стрелкой. Каждая регламентная операция выделена пиктограммой в соответствии с ее текущим состоянием:

- Операция не требуется;

-

Операция требуется, не выполнена

– в текущем периоде не создан соответствующий документ, требуемый для закрытия периода по НДС; -

Операция выполнена, актуальна

– требуемый документ создан и корректно заполнен; -

Операция выполнена, но не актуальна

– требуемый документ создан, но возможно требуется его перезаполнение и проведение.

При выполнении регламентных операций по учету НДС требуется соблюдать очередность, так как результаты проведения одного документа влияют на заполнение других. При проведении, отмене проведения или изменении регламентных документов проверяется факт выполнения подчиненных регламентных операций. Если за соответствующий период обнаружены подчиненные операции, для них снимается признак актуальности. Это будет отражено соответствующим цветом пиктограммы в помощнике. Для актуализации регламентных операций нужно перезаполнить и провести соответствующие документы.

Рассмотрим назначение некоторых регламентных операций по учету НДС.

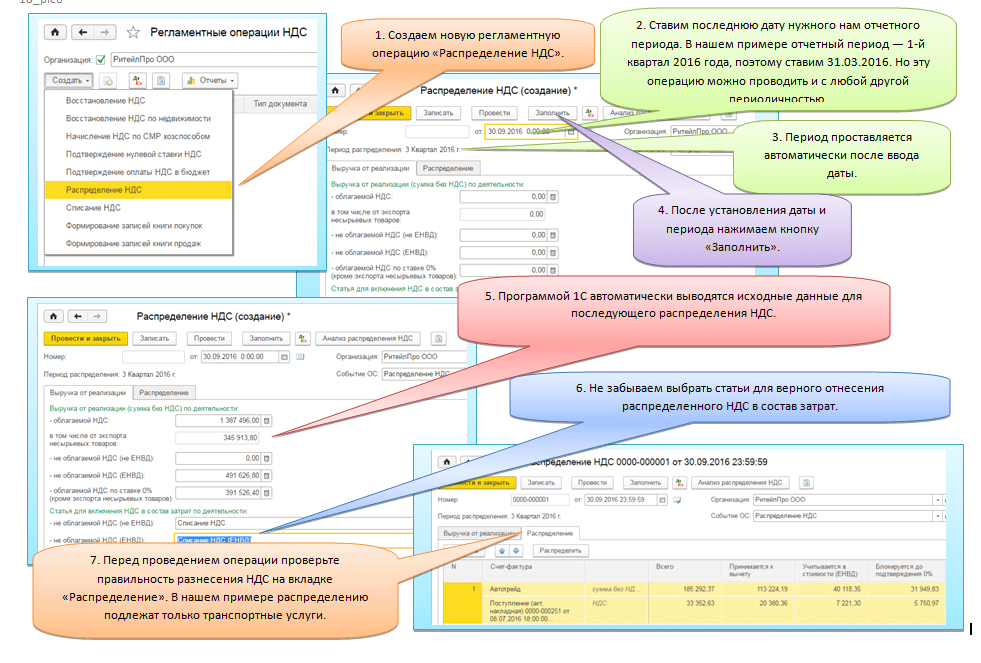

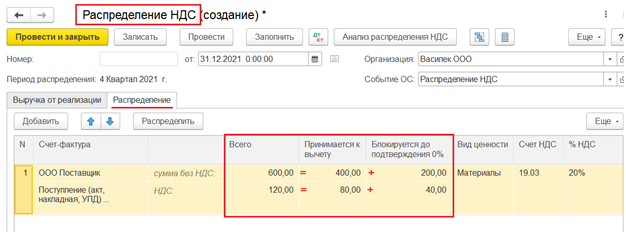

Распределение НДС косвенных расходов

. Эта операция распределяет входящий НДС по приобретенным товарам, работам и услугам, расходы на которые нельзя однозначно отнести к определенному виду операций. При выполнении операции создается документ Распределение НДС косвенных расходов.

На основании данных этого документа суммы входящего НДС по косвенным расходам распределяются по конкретным видам деятельности, исходя из доли выручки конкретного вида деятельности в общей выручке.

Документ может быть заполнен автоматически.

Регламентная операция Подтверждение оплаты НДС в бюджет

выполняется для принятия к вычету входящего НДС, уплаченного при импорте товаров из стран-членов Таможенного союза.

При выполнении операции создается документ Подтверждение оплаты НДС в бюджет

. Документ заполняется автоматически по документам Заявление о ввозе товаров

. Для автозаполнения документы заявлений о ввозе товаров должны быть введены до выполнения регламентной операции.

При проведении документа Подтверждение оплаты НДС в бюджет

НДС, уплаченный в налоговый орган, при импорте из стран-членов Таможенного союза, будет принят к вычету и на сумму вычета сформирована запись книги покупок.

Подробнее обо всех регламентных операциях по НДС читайте в подразделе «Отчетность по НДС»

раздела «Отчетность»

.

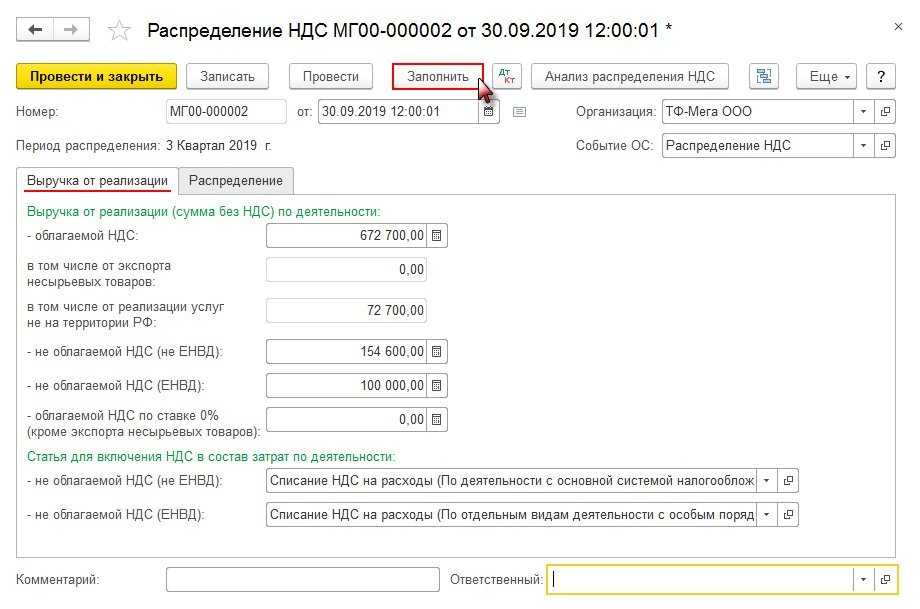

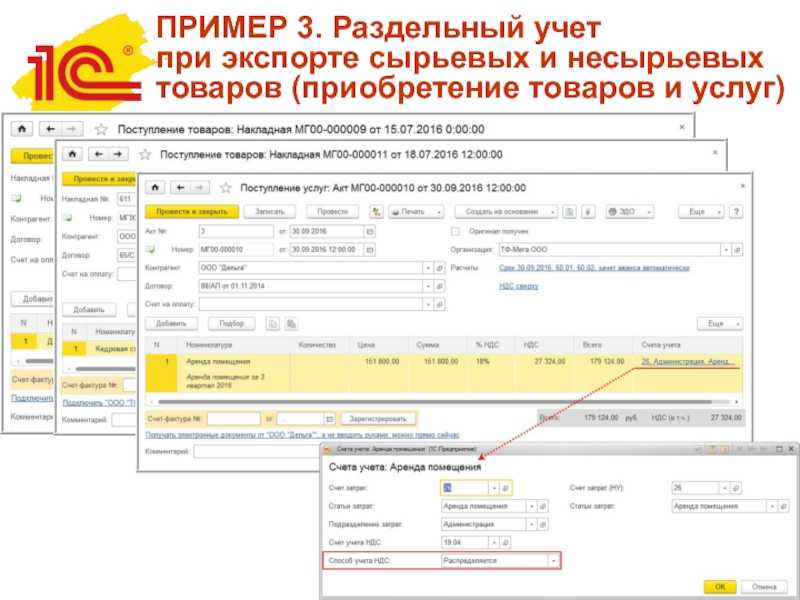

Отражение приобретенных услуг в «1С:Бухгалтерии 8» ред. 3.0

Организация приобретает услуги, которые использует как в облагаемой, так и в необлагаемой или освобожденной от НДС деятельности. Рассмотрим, как отразить приобретенные услуги в «1С:Бухгалтерии 8», в том числе распределить входной НДС, зарегистрировать счета-фактуры, отследить движение регистров, применяющихся для налогового учета расчетов по НДС, на следующем примере.

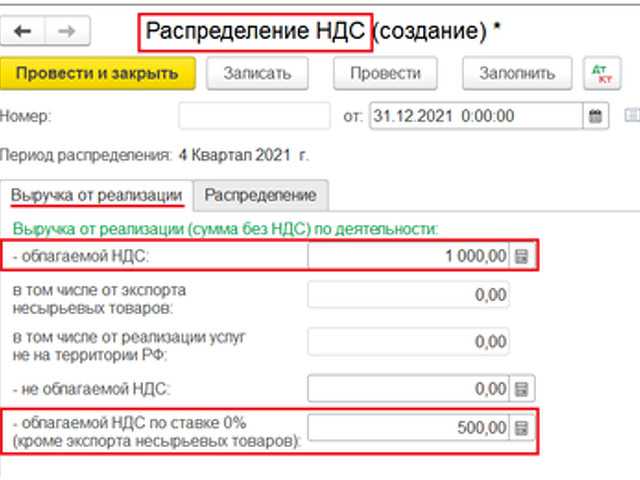

Организация ЗАО «ТФ-Мега» применяет общую систему налогообложения и является плательщиком НДС. При этом ЗАО «ТФ-Мега» осуществляет операции, как облагаемые НДС, так и освобождаемые от налогообложения в соответствии со статьей 149 НК РФ, а также операции, местом реализации которых не признается территория РФ. Кроме того, ЗАО «ТФ-Мега» реализует товары со склада физическим лицам и уплачивает ЕНВД по этому виду деятельности.

В 4 квартале 2013 года выручка ЗАО «ТФ-Мега» распределилась по видам деятельности следующим образом:

Кроме этого, организация раздала в рекламных целях товаров (сувениров) на сумму 4 720,00 руб.

В этом же квартале в учете ЗАО «ТФ-Мега» были отражены следующие услуги, полученные от сторонних организаций:

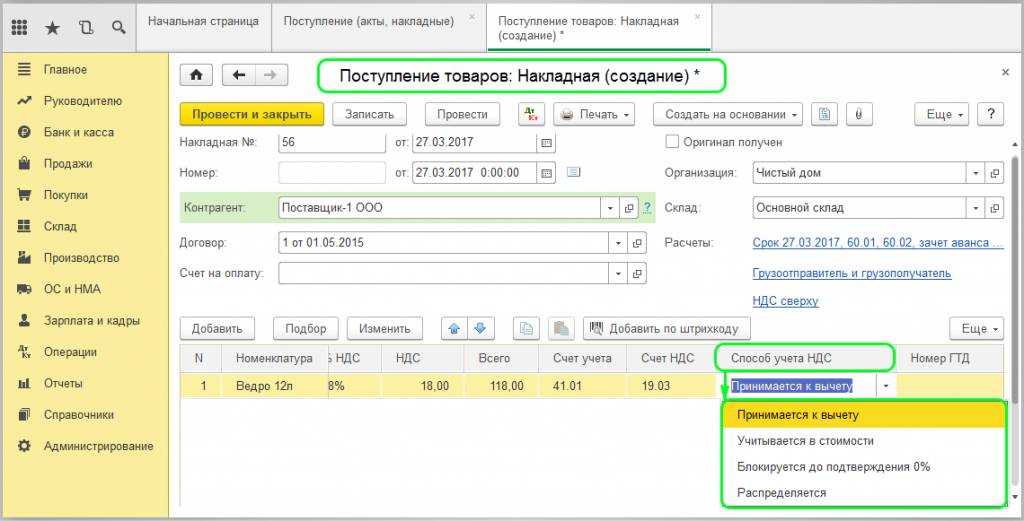

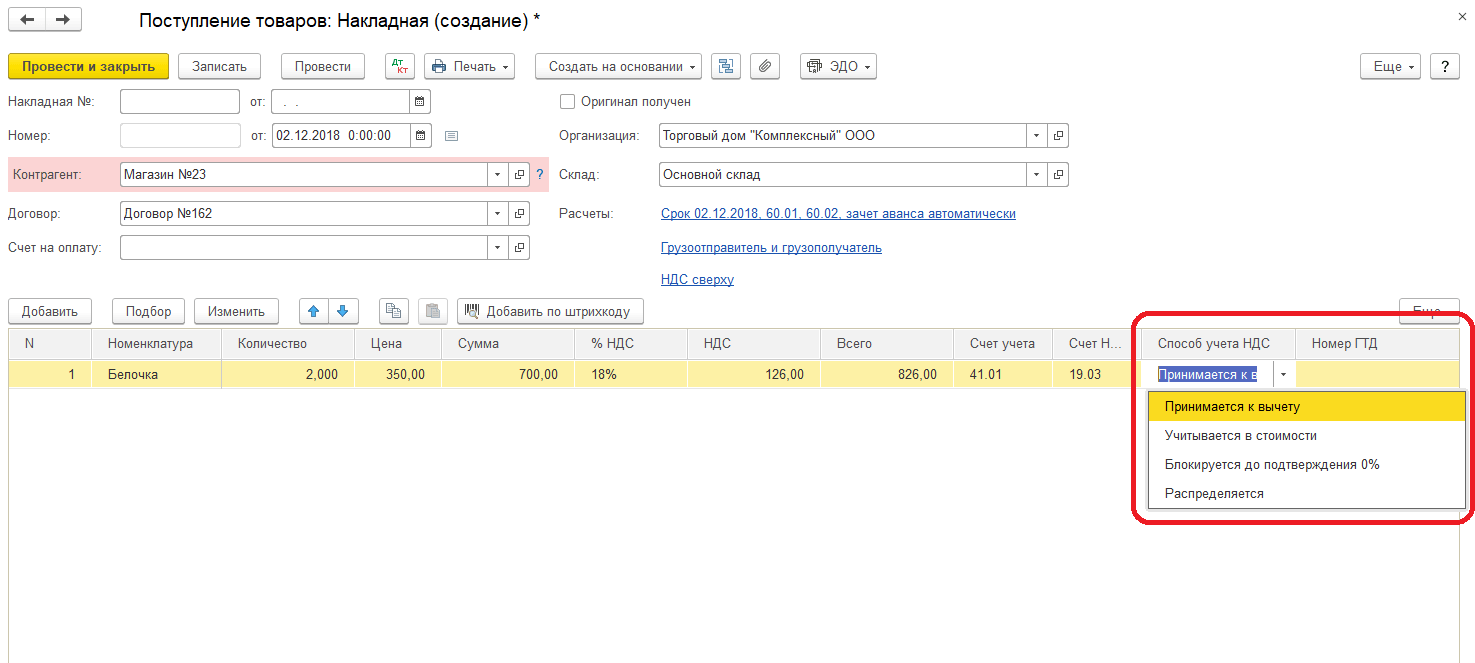

После выполнения настроек учетной политики и параметров учета** в табличной части документа учетной системы Поступление товаров и услуг с видом операции Услуги (а также с видом операции Товары, услуги, комиссия на закладке Услуги) появится возможность указания дополнительной информации о выбранном Способе учета НДС в графе Счета учета (рис. 1). Способ учета НДС может принимать одно из следующих значений:

Рис. 1. Выбор счетов учета и способа учета НДС при поступлении услуг

Проанализируем характер услуг, оказываемых сторонними организациями:

Если организации регулярно поставляются однотипные услуги, то для того, чтобы в документе Поступление товаров и услуг реквизиты Счет учета, Статьи затрат и Способ учета НДС заполнялись автоматически, целесообразно воспользоваться настройкой регистра сведений Счета учета номенклатуры (рис. 2). Он доступен из раздела Номенклатура и склад по гиперссылке Счета учет номенклатуры. Рассмотрим бухгалтерские проводки, которые сформируются после проведения документов Поступление товаров и услуг в 4 квартале 2013 года.

Рис. 2. Настройка счетов учета номенклатуры

11 ноября 2013 года:

Дебет 44.01 Кредит 60.01

– на стоимость услуги по перевозке без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Принимается к вычету на сумму НДС, предъявленного перевозчиком.

5 декабря 2013 года:

Дебет 91.02 Кредит 60.01

– на стоимость услуги банка по оформлению карточки с образцами подписей без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Распределяется на сумму НДС, предъявленного банком.

31 декабря 2013 года:

Дебет 26 Кредит 60.01

– на стоимость аренды без НДС;

Дебет 19.04 Кредит 60.01

– с третьим субконто Распределяется на сумму НДС, предъявленного арендодателем.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для тех счетов, где поддерживается налоговый учет (счетов с признаком НУ).

** Подробнее о настройках учетной политики читайте в № 4 «БУХ.1С» за 2014 год на стр. 7.

Регистры для учета расчетов по НДС

Обратим теперь внимание на записи в регистрах, которые формируются при проведении документов поступления наряду с записями в регистрах бухгалтерского и налогового учета для целей налога на прибыль. Для налогового учета расчетов по НДС в «1С:Бухгалтерии 8» предназначены специализированные регистры накопления и регистры сведений

Именно на основании записей регистров выполняются регламентные операции и формируются отчеты Распределение НДС, Журнал учета счетов-фактур, Книга покупок, Книга продаж и налоговая декларация по НДС

Для налогового учета расчетов по НДС в «1С:Бухгалтерии 8» предназначены специализированные регистры накопления и регистры сведений. Именно на основании записей регистров выполняются регламентные операции и формируются отчеты Распределение НДС, Журнал учета счетов-фактур, Книга покупок, Книга продаж и налоговая декларация по НДС.

Регистр накопления НДС предъявленный предназначен для хранения информации о суммах НДС, предъявленных поставщиками и подрядчиками, уплаченных при ввозе товаров на территорию РФ, начисленных организацией при выполнении строительно-монтажных работ хозяйственным способом и т. д.

Записи этого регистра – это потенциальные записи книги покупок.

На сумму налога, принимаемого к учету, при проведении соответствующих документов в регистре формируется запись с видом движения Приход. При предъявлении НДС к вычету, включении в стоимость приобретенных ценностей или в расходы соответствующие суммы списываются с учета в данном регистре записями с видом движения Расход.

Открыв в программе для просмотра движения документа поступления услуг от перевозчика ООО «Транспортная компания», можно обнаружить введенную запись в регистре НДС предъявленный (рис. 3) на сумму входного НДС, подлежащую налоговому вычету, с видом движения – Приход с событием — Предъявлен НДС Поставщиком.

Рис. 3. Движения регистра НДС предъявленный при поступлении услуг перевозчика

Если же открыть движения документа поступления услуг банка, то в регистре НДС предъявленный (рис. 4) можно увидеть две записи на сумму НДС, предъявленную поставщиком и подлежащую распределению:

Рис. 4. Движения регистра НДС предъявленный при поступлении услуг банка

Одновременно на списанную в регистре НДС предъявленный сумму налога в регистр Раздельный учет НДС вводится запись с видом движения Приход (рис. 5).

Рис. 5. Движения регистра Раздельный учет НДС при поступлении услуг банка

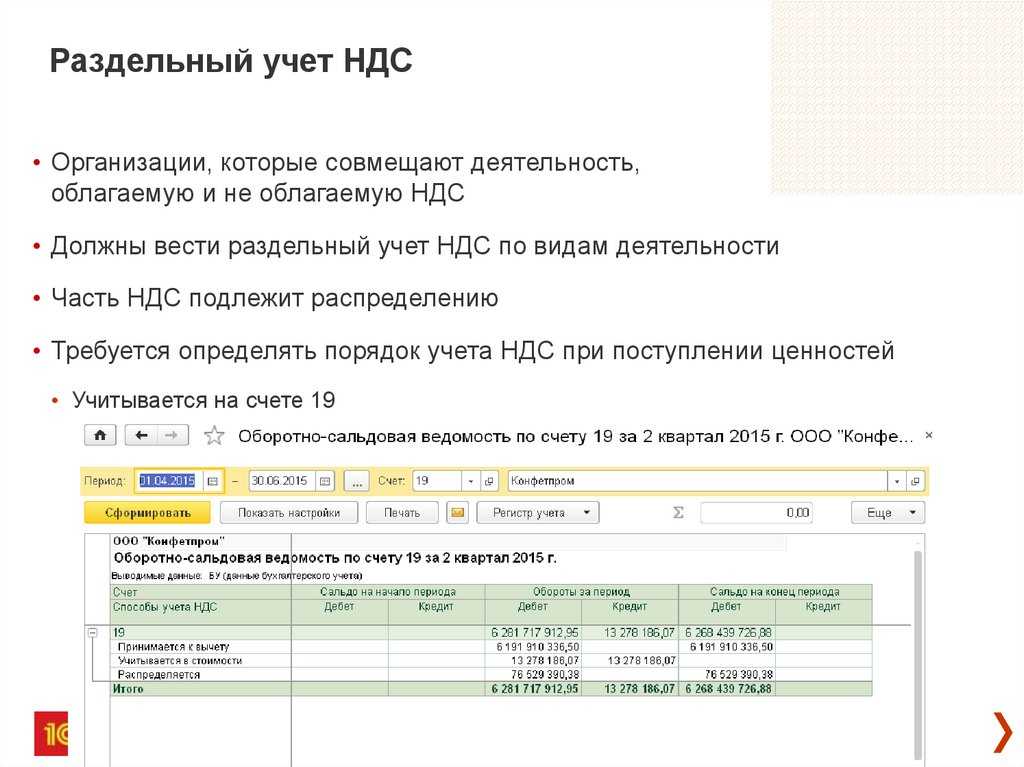

Регистр накопления Раздельный учет НДС предназначен для хранения информации о суммах НДС, предъявленных поставщиками материалов, работ и услуг с целью их распределения в соответствии со статьей 170 НК РФ при использовании для операций реализации, облагаемых и не облагаемых налогом.

На суммы налога, принимаемые к учету, в регистр вводятся записи с видом движения Приход, на распределенные с помощью документа Распределение НДС – записи с видом движения Расход.

Что касается записей в регистрах НДС предъявленный и Раздельный учет НДС в документе поступления от арендодателя, то движения аналогичны движениям документа поступления услуг банка, так как в обоих случаях входной НДС подлежит распределению.

Какие регистры используют в налоговом учете НДС

Регистры — это источники информации, в которых фиксируются и накапливаются сведения из первички, бухгалтерских справок и так далее. Их используют для систематизации данных за отчетный период.

Разрабатывая аналитические регистры, налогоплательщик должен следить, чтобы они содержали следующие реквизиты:

Для целей налогового учета по НДС применяют три основных регистра, утвержденные Постановлением Правительства РФ от 26.12.2011 № 1137:

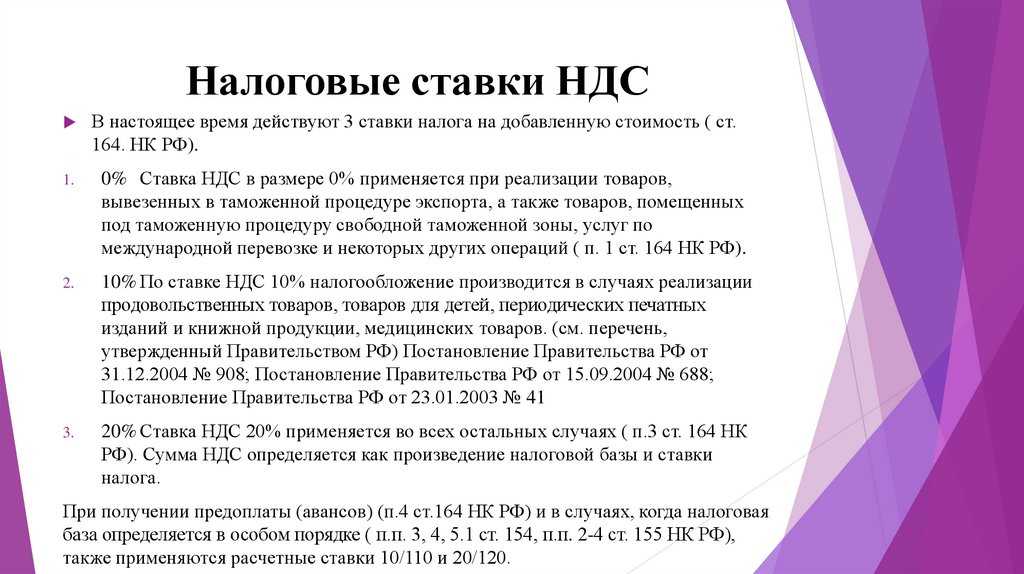

В книгах покупок и продаж налогоплательщик фиксирует полученные и выданные счета-фактуры с указанием суммы и НДС с разбивкой по ставкам.

Журнал учета счетов-фактур сейчас используют только в посреднической деятельности. Например, при работе по агентским договорам или договорам комиссии. Подробнее про НДС у посредников мы рассказывали в статье «НДС при посреднических операциях».

Информация из этих регистров попадает в Декларацию по НДС, утвержденную Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@. Книга покупок — формирует сумму «исходящего» за отчетным период НДС, а книга продаж — сумму «входящего» НДС.

Расчет НДС по основным средствам

Раздельный учет НДС по основным средствам производится аналогично учету расходов по общехозяйственным расходам. Порядок раздельного учета также необходимо прописывать в учетной политике организации.

При подобной системе учета первоначальная стоимость поставленного на основные средства товара равняется его цене без НДС. По кварталу конкретная сумма НДС, допустимая к вычету, определится расчетным способом.

Пример учета «входного» НДС по основным средствам, используемым в налогооблагаемой и «нулевой»/льготной деятельности

ООО «Малинка» работает как в сфере облагаемых НДС услуг, так и не облагаемых налогом на добавленную стоимость. В мае организация приобрела системный блок для отдела кадров за 47 553 руб., из них НДС — 7253 руб. Для системного блока был установлен срок использования продолжительностью три полных года.

В мае бухгалтерия сделает следующие проводки (сокращения: дебет — ДТ, кредит — КТ, субсчет — СТ)

ДТ 08 КТ 60 — 40 299 руб. — поставлен на приход системный блок;

ДТ 19 СТ «НДС по товарам, купленным для облагаемых и необлагаемых операций» Кредит 60 — 7253 руб. — учет НДС по приобретенному системному блок;

ДТ 01 КТ 08 — 40 299 руб. — системный блок поставлен на учет в основных средствах.

В июне бухгалтерия сделает следующую запись:

ДТ 26 КТ 02 — 1118 руб. — произведено начисление амортизации (40 299 руб./36 мес.).

В последний день июня бухгалтерия рассчитывает долю выручки от налогооблагаемых операций (по НДС). Она составляет 60%. В учете будут оформлены несколько проводок:

ДТ 19 СТ «НДС по товарам, купленным для облагаемых операций»

КТ 19 СТ «НДС по товарам, купленным для облагаемых и необлагаемых операций»

— 4352 руб. (7253 руб. 60%) — рассчитана сумма НДС по системному блоку, допустимая к вычету;

ДТ 19 СТ «НДС по товарам, купленным для необлагаемых операций» Кредит 19 субсчет «НДС по товарам, купленным для облагаемых и необлагаемых операций»

— 2901 руб. (7253 – 4352) — просчитана сумма НДС по системному блоку, которую необходимо добавить в его стоимость;

ДТ 68 СТ «Расчеты по НДС» Кредит 19 субсчет «НДС по товарам, купленным для облагаемых операций»

— 4352 руб. — поставлена к вычету часть суммы НДС по системному блоку;

ДТ 01 КТ 19 СТ «НДС по товарам, купленным для необлагаемых операций»

— 2901 руб. — добавлена к первоначальной стоимости часть НДС;

ДТ 26 КТ 02

— 80 руб. (2901 руб. : 36 мес.) — дополнительно начислена амортизация за май;

ДТ 26 КТ 02

— 1200 руб. ((40 299 руб. + 2901 руб.) : 36 мес.) — амортизация за июнь.

ОТВЕТСТВЕННОСТЬ за НАРУШЕНИя НОРМ ЗАКОНОДАТЕЛЬСТВА В РАМКАХ ГОЗ

За нарушение законодательства в сфере ГОЗ предусмотрена как административная, так и уголовная ответственность.

Кодексом РФ об административных правонарушениях предусмотрена санкции за нарушения законодательства в сфере ГОЗ в части использования средств и ведения раздельного учета:

• за включение в себестоимость производства (реализации) продукции по ГОЗ затрат, не связанных с ее производством (реализацией), — административный штраф:

– на должностных лиц —50 000 руб.;

– на юридических лиц — в двукратном размере суммы затрат, включенных в себестоимость продукции по государственному оборонному заказу и не относящихся к производству такой продукции 14.55.2);

• за совершение действия (бездействия), которые приводят или могут привести к необоснованному завышению цены на продукцию по ГОЗ, неисполнению или ненадлежащему исполнению государственного контракта, — административный штраф:

– на должностных лиц — от 20 000 до 50 000 руб.;

– на юридических лиц — от 300 000 до 1 000 000 руб. (ст. 14.55.2);

• за грубое нарушение правил ведения раздельного учета результатов финансово-хозяйственной деятельности — административный штраф:

– на должностных лиц — от 50 000 до 100 000 руб. или дисквалификацию на срок до трех лет;

– на юридических лиц — от 500 000 до 1 000 000 руб. (ст. 15.37).

К сведению

Под грубым нарушением правил ведения раздельного учета результатов финансово-хозяйственной деятельности понимается искажение совокупных сумм понесенных расходов не менее чем на 10 %.

Уголовным кодексом РФ предусмотрены более серьезные наказания.

Например, за расходование бюджетных средств на цели, не соответствующие условиям их получения, совершенное в крупном размере, должностное лицо получателя бюджетных средств наказывается (ч. 1 ст. 285.1):

• штрафом в размере от 100 000 до 300 000 руб. или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет,

• либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового,

• либо арестом на срок до шести месяцев,

• либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

То же деяние, совершенное: группой лиц по предварительному сговору или в особо крупном размере, наказывается (ч. 2 ст. 285.1):

• штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет,

• либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового,

• либо лишением свободы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

К сведению

Крупным размером признается сумма, превышающая 1 500 000 руб., особо крупным размером — 7 500 000 руб.

Утверждено Приказом Минфина России от 30.03.2001 № 26н (в ред. от 16.05.2016).

Письмо Минфина России от 22.01.2016 № 07-04-09/2355.

Форма отчета утверждена Постановлением № 47.

Приказ Министра обороны РФ от 08.10.2018 № 554 «Об определении порядка и сроков представления организациями, выполняющими государственный оборонный заказ, в которых созданы военные представительства Министерства обороны Российской Федерации, отчета об исполнении государственного контракта, контракта, предусмотренного Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 47, а также порядка истребования указанного отчета у иных организаций, выполняющих государственный оборонный заказ, и сроков его представления» (далее — Приказ № 554).

Приказ Минобороны России от 19.11.2018 № 670 «Об определении состава и формата представления головным исполнителем, исполнителем информации, содержащейся в отчете об исполнении государственного контракта, контракта, предусмотренном Правилами ведения организациями, выполняющими государственный оборонный заказ, раздельного учета результатов финансово-хозяйственной деятельности, утвержденными постановлением Правительства Российской Федерации от 19 января 1998 г. № 47, и подлежащей передаче в единую информационную систему, содержащую информацию о расчетах по государственному оборонному заказу» (далее — Приказ № 670).

Регистры для учета расчетов по НДС

Обратим теперь внимание на записи в регистрах, которые формируются при проведении документов поступления наряду с записями в регистрах бухгалтерского и налогового учета для целей налога на прибыль. Для налогового учета расчетов по НДС в «1С:Бухгалтерии 8» предназначены специализированные регистры накопления и регистры сведений

Именно на основании записей регистров выполняются регламентные операции и формируются отчеты Распределение НДС, Журнал учета счетов-фактур, Книга покупок, Книга продаж и налоговая декларация по НДС

Для налогового учета расчетов по НДС в «1С:Бухгалтерии 8» предназначены специализированные регистры накопления и регистры сведений. Именно на основании записей регистров выполняются регламентные операции и формируются отчеты Распределение НДС, Журнал учета счетов-фактур, Книга покупок, Книга продаж и налоговая декларация по НДС.

Регистр накопления НДС предъявленный предназначен для хранения информации о суммах НДС, предъявленных поставщиками и подрядчиками, уплаченных при ввозе товаров на территорию РФ, начисленных организацией при выполнении строительно-монтажных работ хозяйственным способом и т. д.

Записи этого регистра – это потенциальные записи книги покупок.

На сумму налога, принимаемого к учету, при проведении соответствующих документов в регистре формируется запись с видом движения Приход. При предъявлении НДС к вычету, включении в стоимость приобретенных ценностей или в расходы соответствующие суммы списываются с учета в данном регистре записями с видом движения Расход.

Открыв в программе для просмотра движения документа поступления услуг от перевозчика ООО «Транспортная компания», можно обнаружить введенную запись в регистре НДС предъявленный (рис. 3) на сумму входного НДС, подлежащую налоговому вычету, с видом движения – Приход с событием — Предъявлен НДС Поставщиком.

Переход на раздельный учет НДС в 1С 8.3

Разберем пример. Организация получила от поставщиков 50 штук материалов. Раздельный учет НДС не ведется, так как основная производимая продукция облагается НДС:

На производство продукции было использовано в первом квартале 10 штук материалов. В конце первого квартала весь НДС по материалам принят к вычету. В Книге покупок за 1 квартал сформирована следующая запись:

В оборотно-сальдовой ведомости по счету 19 видим, что вся сумма НДС отражается как принимаемая к вычету:

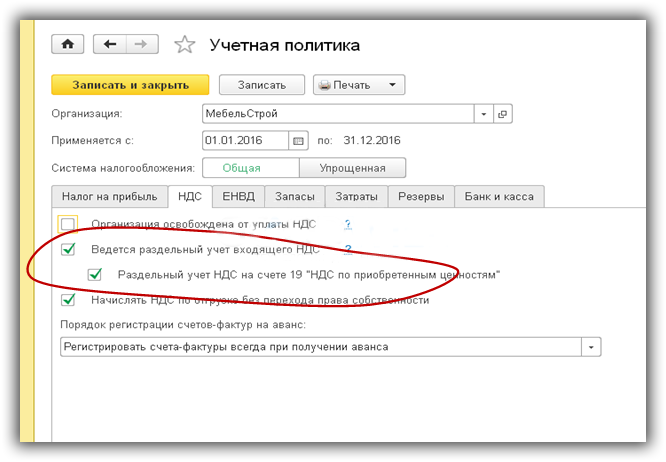

Шаг 1. Настройки для ведения раздельного учета НДС

Во втором квартале организация начала производить продукцию, не облагаемую НДС, в нашем примере новая продукция. Поэтому в учетную политику с целью организации раздельного учета НДС вносятся изменения.

Копируем учетную политику в 1С 8.3, выставляем дату начала действия с 01.04.2016г.:

Ставим необходимые флажки на закладке НДС:

В параметры учета программа 1С 8.3 также вносит изменения:

Однако если теперь попробуем отразить в программе 1С 8.3 списание материалов в производство, то документ не будет проводиться:

Происходит это потому, что программа 1С 8.3 «не видит» данных в регистре накопления Раздельный учет НДС.

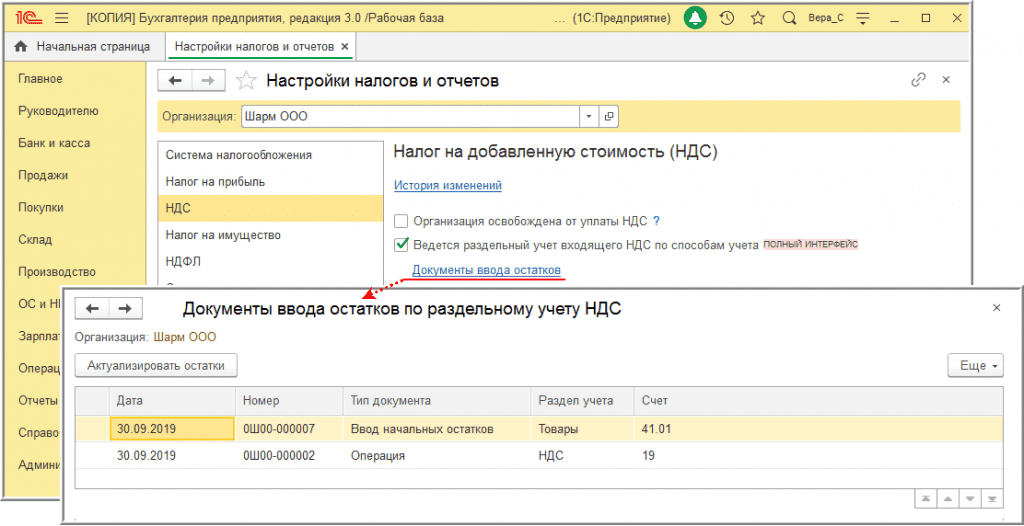

Шаг 2. Ввод остатков

Таким образом, при переходе на раздельный учет НДС в течение отчетного года, необходимо ввести остатки по регистрам накопления. Для этого используется Помощник по вводу остатков:

В нашем случае вводим остатки по счету 10.1 Сырье и материалы:

Причем выбирается режим Ввод остатков по специальным регистрам:

В данных счетов-фактур указываем способ учета НДС Принимается к вычету:

Если посмотреть движения документа по кнопке ДтКт, то можно увидеть, что в регистре накопления Раздельный учет НДС появилась соответствующая запись:

Шаг 3. Раздельный учет НДС

Во втором квартале материалы использовались для производства основной и новой продукции. Интересно посмотреть проводки при формировании Отчета производства за смену по новой продукции, когда НДС включается в стоимость:

Видим, что в этом случае НДС по материалам в сумме 1 800 руб. сначала восстанавливается, а затем списывается на расходы:

НДС восстанавливается через формирование записи Книги продаж на соответствующую сумму:

Часть материалов в количестве 20 штук была использована на общехозяйственные нужды, то есть НДС по ним должен быть распределен между продукцией облагаемой и не облагаемой НДС. В документе Требование-накладная выбираем способ учета НДС – Распределяется:

Проверяем движения документа по кнопке ДтКт. В суммы НДС, при необходимости, вносим корректировки вручную:

Проверяем движение документа на вкладке Раздельный учет НДС:

В Книге продаж сформировалась запись по восстановлению 3 600 руб. НДС в общей сумме восстановленного НДС по документу поступления материалов от 12.02.2016г.:

Оборотно-сальдовая ведомость по счету 19 выглядит следующим образом:

Шаг 4. Распределение НДС в 1С 8.3

Проведем регламентную операцию по распределению НДС до формирования Книги покупок и закрытия месяца:

Документ Распределение НДС заполняется по команде Заполнить:

На закладке Распределение можно увидеть, как НДС по общехозяйственным материалам распределен между видами продукции пропорционально выручке:

Если в 1С 8.3 автоматически закладка Распределение не заполнилась, то можно добавить нужный счет-фактуру вручную и выбрать команду Распределить.

Далее проведем закрытие месяца в 1С 8.3 и сформируем Книгу покупок

Обратите внимание, что в Помощнике по учету НДС появилась ссылка Распределение НДС:

Оборотно-сальдовая ведомость по счету 19 теперь выглядит следующим образом:

Проверим полученный результат. Сумма НДС, принимаемая к вычету за полугодие, составляет 5 200 руб. Данная сумма определяется как разница между записями в Книге продаж и покупок. Найдем соответствующие документы за полугодие по нашему поставщику ООО Техстрой.

В Книге покупок:

В Книге продаж:

Полученная разница составляет 5 200 руб.= 10 600 – 5 400. Таким образом, раздельный учет НДС в базе 1С 8.3 Бухгалтерия организован правильно.

В программе 1С Бухгалтерия 3.0 на интерфейсе ТАКСИ реализована новая методика раздельного учета входного НДС. Для ее запуска необходимо настроить соответствующие параметры. Как это сделать смотрите в нашем видео:

Поставьте вашу оценку этой статье: