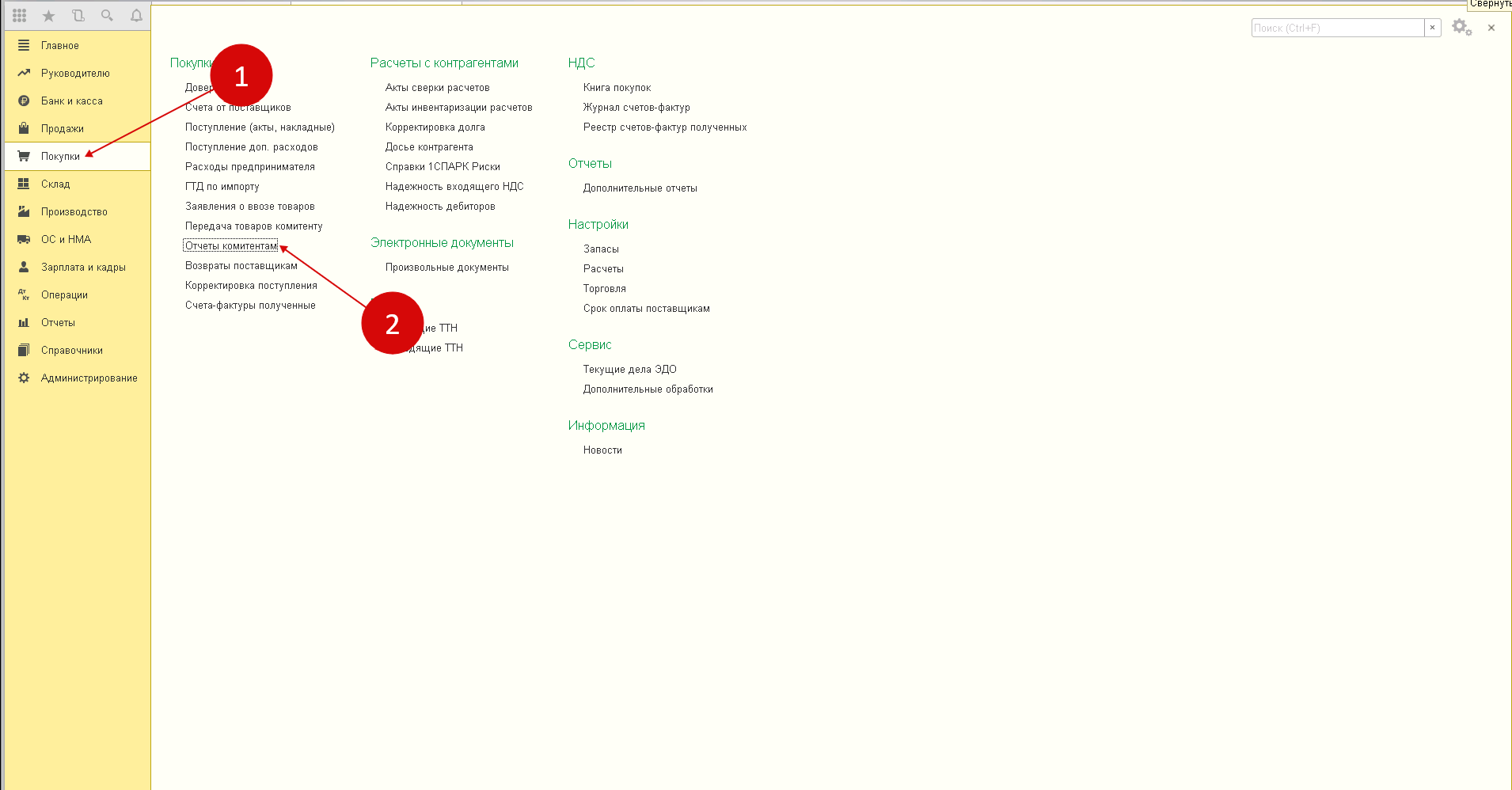

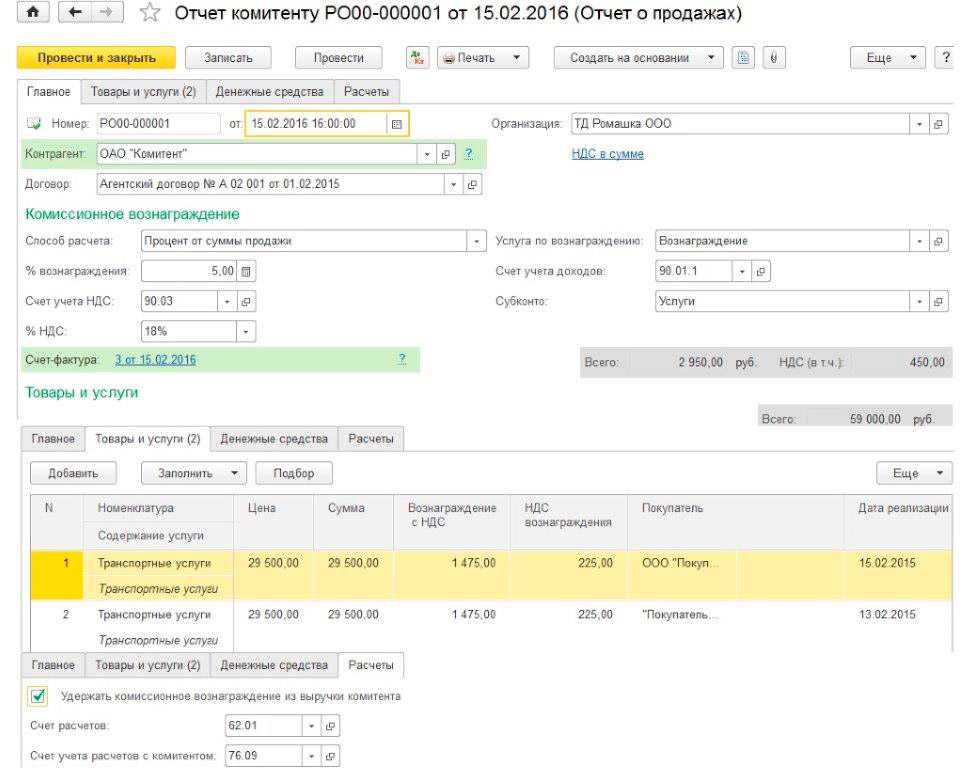

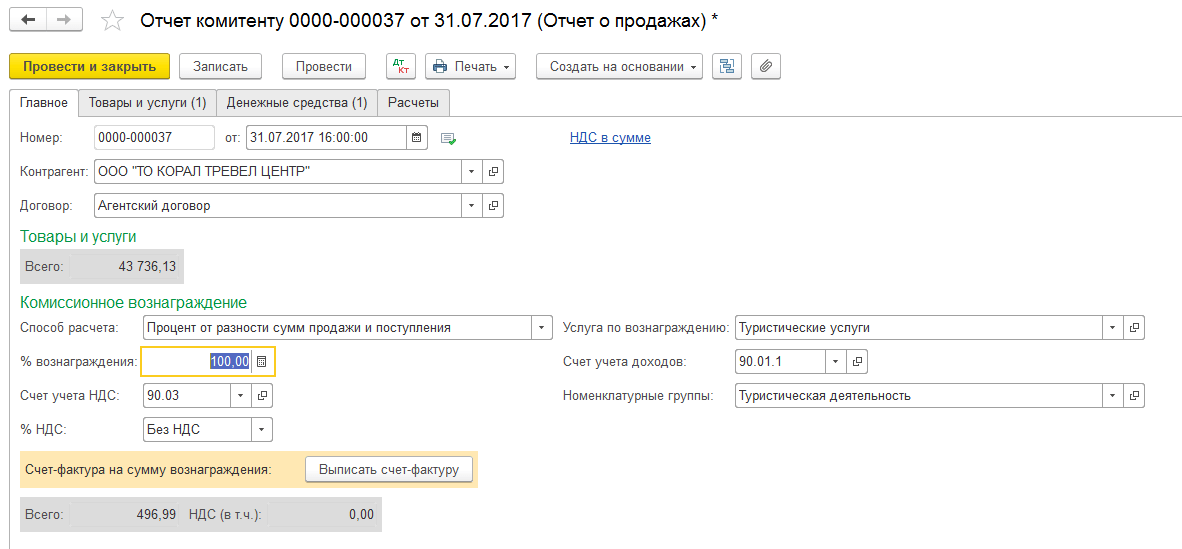

Шаг 3. Оформите в 1С 8.3 отчет комитенту

Агент (комиссионер) с определенной договором периодичностью должен отчитываться комитенту о проданных товарах. В 1С 8.3 для такого отчета предназначен специальный документ — «Отчет комитенту». Он формируется отдельно по каждому комитенту за указанный период. Чтобы создать этот отчет зайдите в раздел «Покупки» (1) и кликните на ссылку «Отчеты комитентам» (2). Откроется окно со списком ранее созданных отчетов.

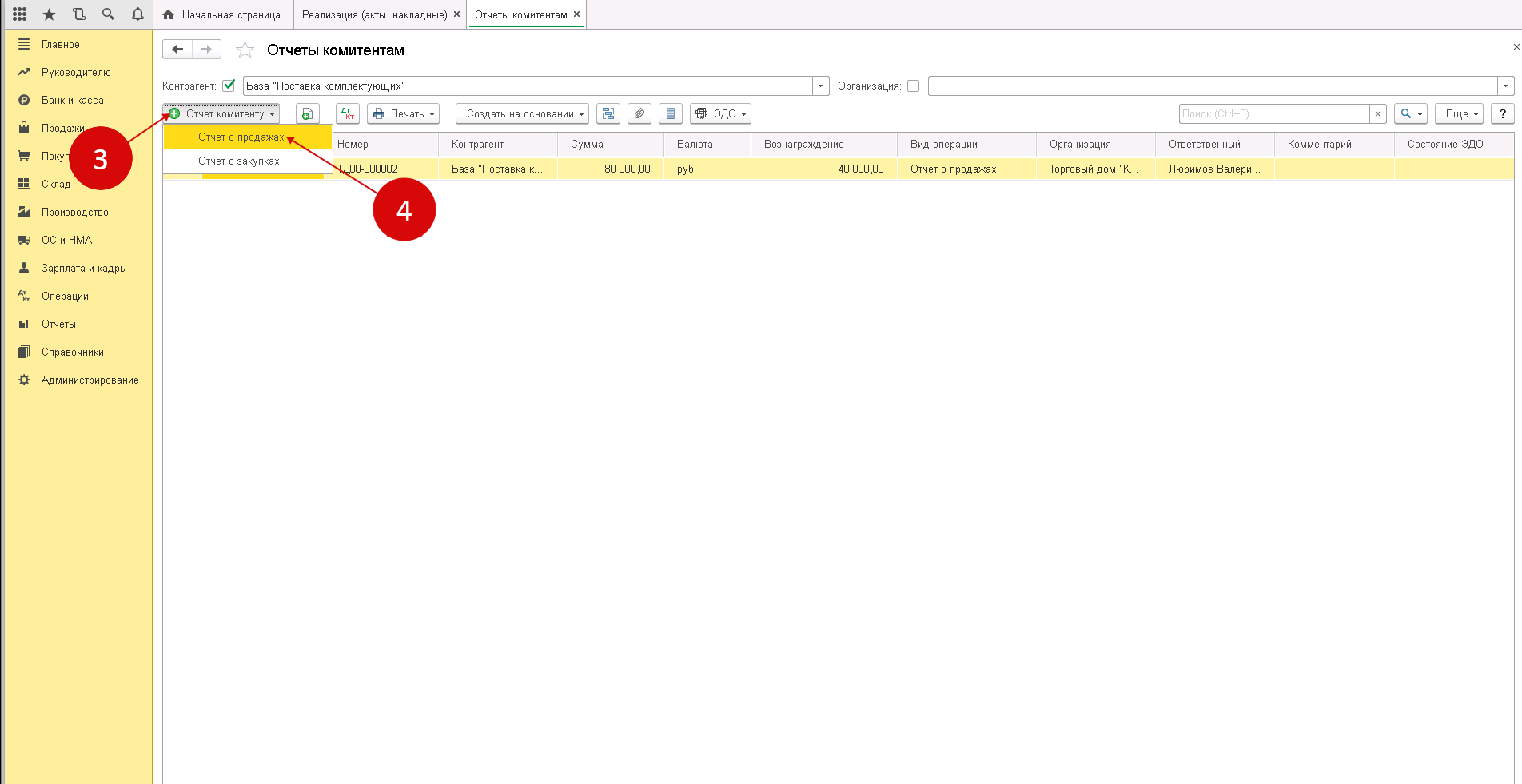

В открывшемся окне нажмите кнопку «Отчет комитенту» (3) и кликните на ссылку «Отчет о продажах» (4). Откроется форма для формирования отчета.

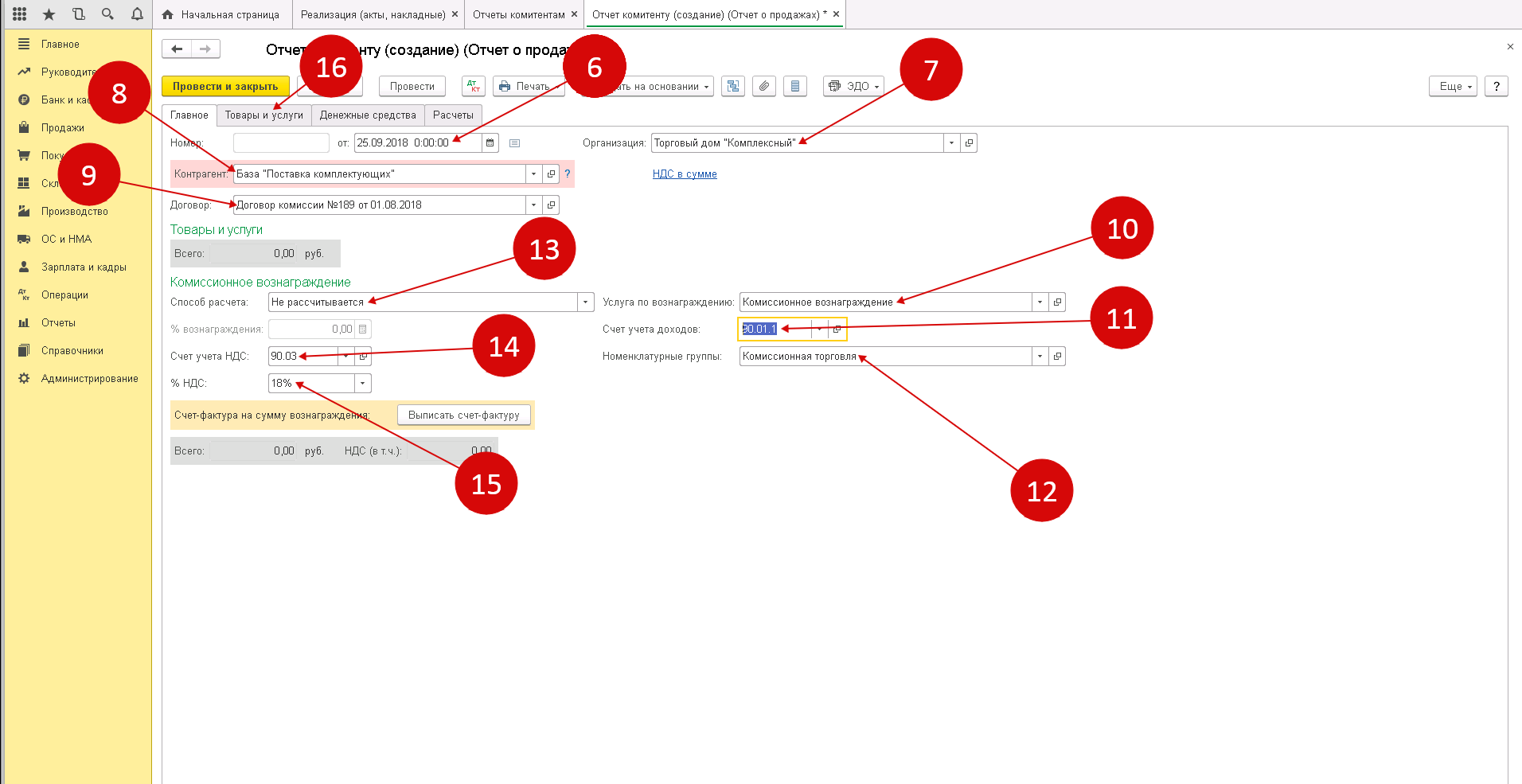

В открывшейся форме во вкладке «Главное» (5) заполните поля:

- «Дата» (6). Укажите последний день периода, за который формируется отчет;

- «Организация» (7). Укажите вашу организацию;

- «Контрагент» (8). Укажите комитента;

- «Договор» (9). Выберете договор с комитентом;

- «Услуга по вознаграждению» (10). Выберете в справочнике номенклатуры услугу, которая будет отражена в счет-фактуре на комиссионное вознаграждение;

- «Счет учета доходов» (11). Укажите счет, на котором будут учтены доходы от комиссионного вознаграждения;

- «Номенклатурные группы» (12). Выберете подходящую группу, например «Комиссионная торговля»:

- «Способ расчета» (13). Выберете способ расчета вознаграждения агента. В 1С 8.3 Бухгалтерия предусмотрено три способа:

- Вознаграждение агента не рассчитывается

- Считается как процент от разности сумм продажи и поступления

- Считается как процент от суммы продажи

- «Счет учета НДС» (14). Выберете нужный счет, например 90.03 «Налог на добавленную стоимость»;

- «% НДС» (15). Укажите «18%».

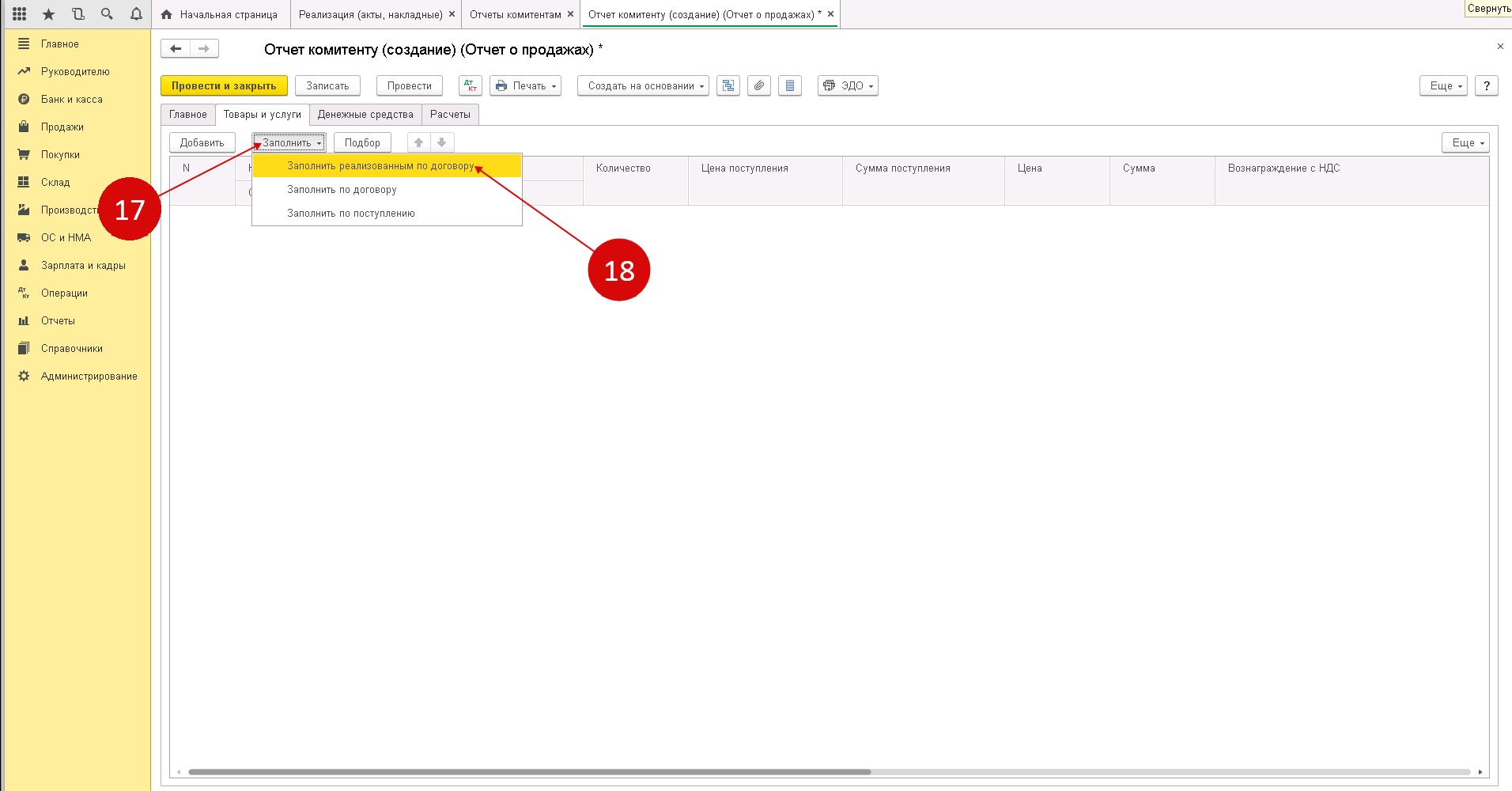

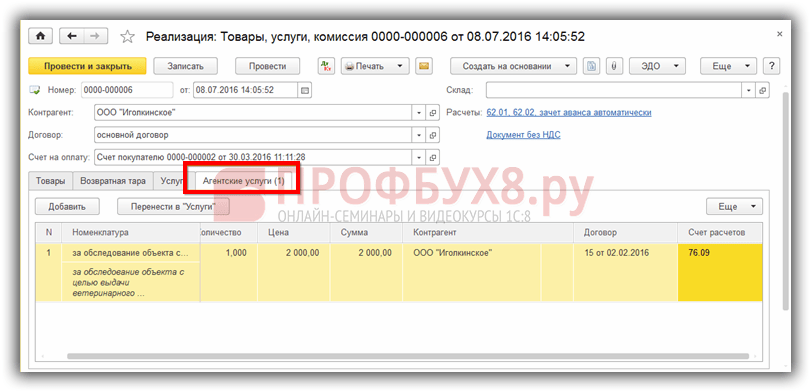

Во вкладке «Товары и услуги» нажмите кнопку «Заполнить» (17) и кликните на ссылку «Заполнить реализованными по договору» (18). Отчет автоматически заполнится комиссионным товаром, который был продан на дату отчета.

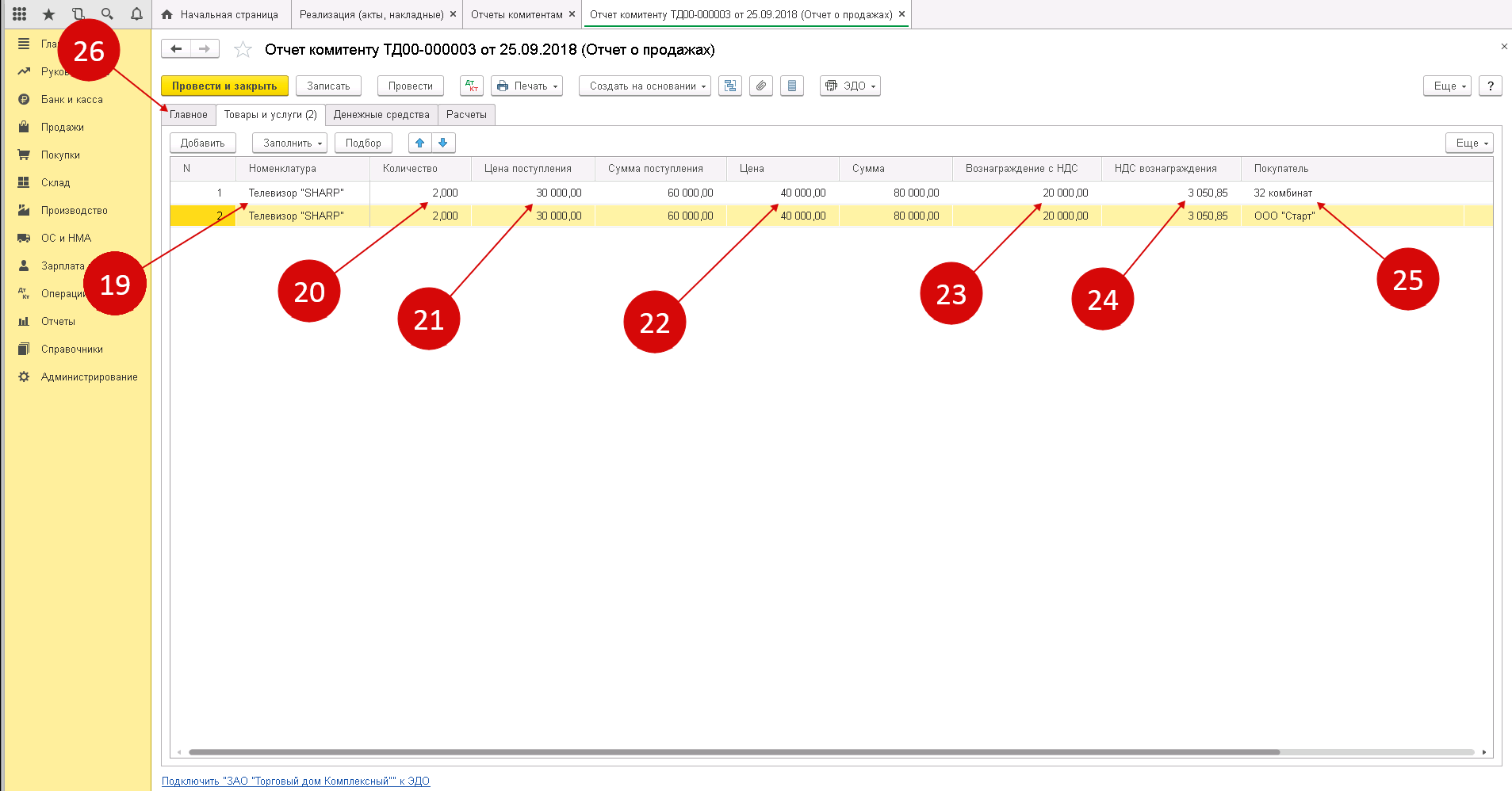

В заполненной товарной части мы видим список проданного товара (19), его количество (20), закупочную (21) и продажную (22) цену. Поле «Вознаграждение» (23) заполнится автоматически, если во вкладке «Главное» указать способы расчета «Процент от разности сумм продажи и поступления» или «Процент от суммы продажи». В нашем примере поле «Вознаграждение» надо заполнить вручную, потому что во вкладке «Главное» мы указали способ расчета «Не рассчитывается». Обычно так делают, если вознаграждение считают как разницу между ценой покупки и продажи. Способ расчета вознаграждения агента указывают в договоре комиссии.

Итак, вручную заполняем поле «Вознаграждение» (23) как разницу между суммой закупки и продажи. Поле «НДС вознаграждения» (24) заполнится автоматически. В поле «Покупатель» (25) мы видим, каким покупателям были продан комиссионный товар. Для формирования счета-фактуры на вознаграждение снова перейдите на вкладку «Главное» (26).

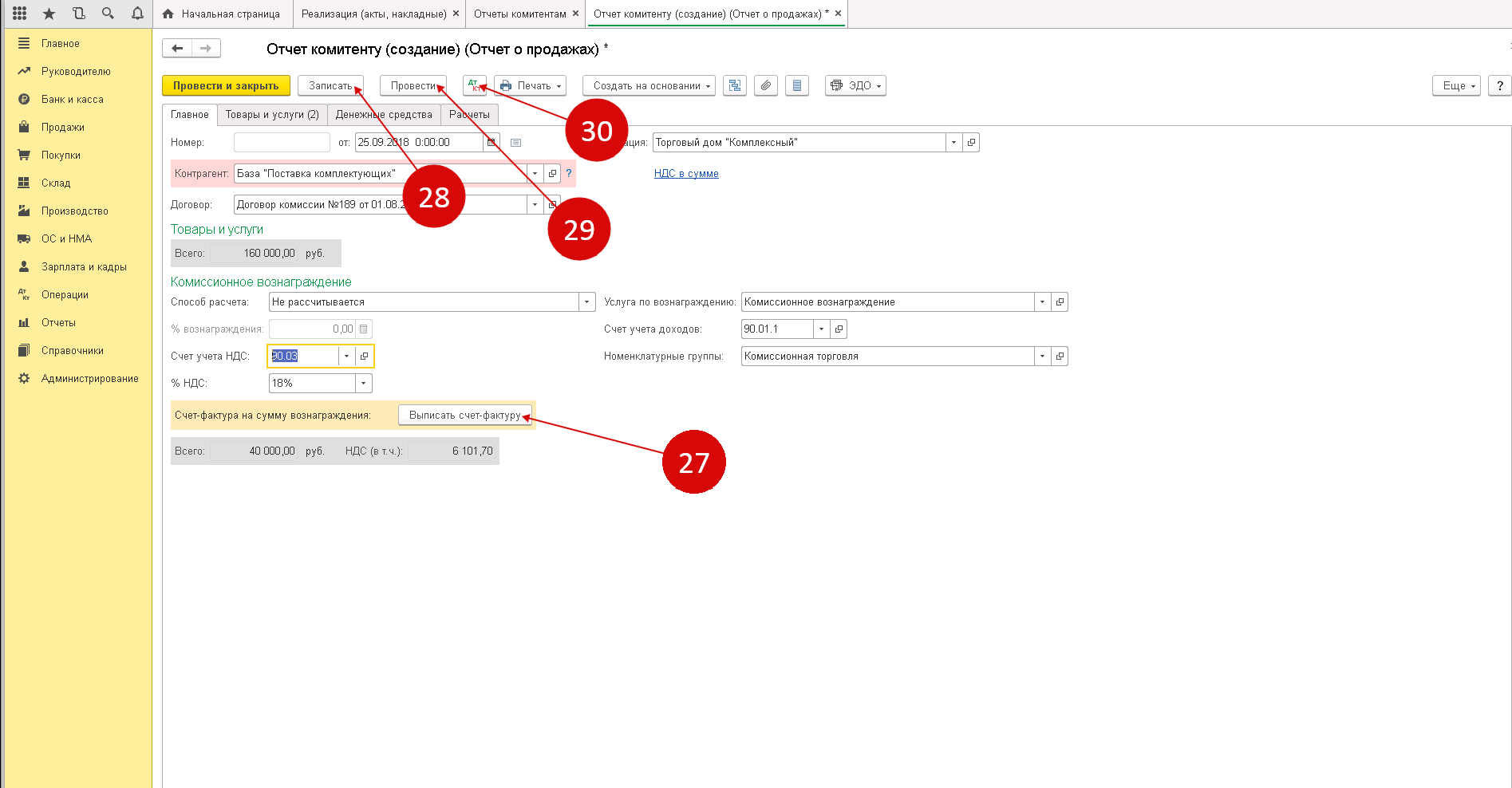

Во вкладке «Главное» нажмите кнопку «Выписать счет-фактуру» (27). Счет-фактура на вознаграждение сформирован. Для завершения операции и отражения в учете данных по сформированному отчету нажмите кнопки «Записать» (28) и «Провести» (29). Чтобы проверить сформированные проводки, нажмите кнопку «ДтКт» (30). Откроется окно проводок.

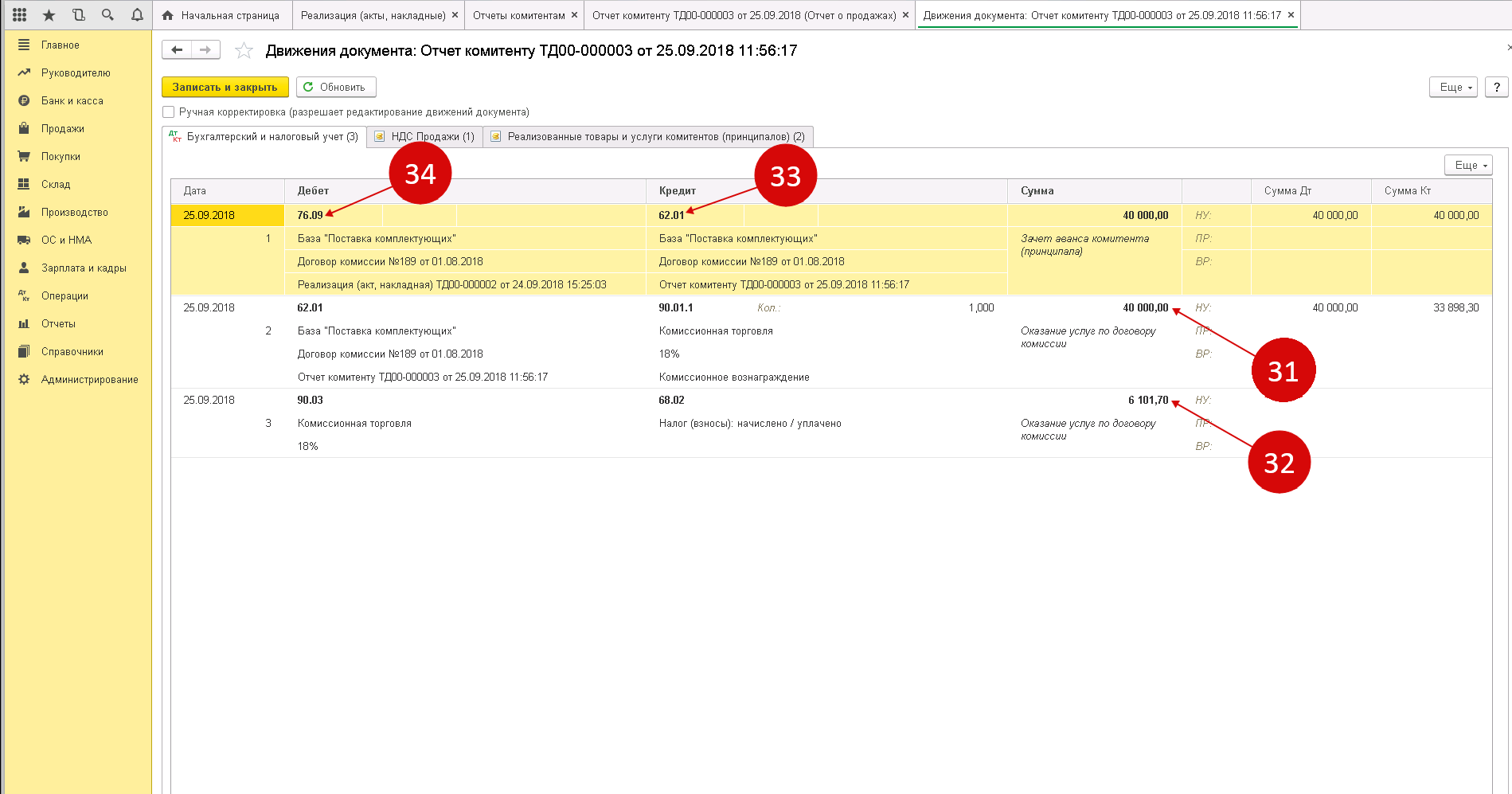

В окне проводок мы видим, что по кредиту счета 90.01.1 «Выручка…» и дебету счета 62.01 «Расчеты с покупателями…» отражено комиссионное вознаграждение (31). Также на него начислен НДС (32). По кредиту счета 62.01 (33) и дебету счета 76.09 (34) проведен зачет вознаграждения и задолженности агента перед принципалом. Это означает, что принципал не будет перечислять агенту вознаграждение, а агент (комиссионер) будет должен перечислить комитенту только покупную стоимость проданных товаров.

Делали документ реализации услуг с видом операции -Посредническая услуга – при проведении документа получали проводки:

- Д76.5 клиент

- К 76.5 Трансконтейнер -1000,00

НДС отдельно не выделялся и суммы полностью уходили на 76. На основании этого документа выставляли счет-фактуру, но в базе его не проводили, чтобы он не попадал в книгу продаж.

Потом бухгалтерской справкой передавали эти суммы своему головному предприятию:

- Д76.5 Трансконтейнер

- К 79.2 Головная организация -1000.00

В 1С Бухгалтерия 8.3 делаем также документ реализации агентских услуг, но он нам разбивает сумму с отражением на 90.01.1, 90.3, 68.2 .

Каким образом нам настроить документ реализации услуг, чтобы была одна проводка:

- Д76.5

- К 76.5

с отражением в документе НДС.

Что такое агентский договор?

В агентском договоре агент действует от своего имени, но в интересах принципала. Он осуществляет продажу товаров или услуг от имени принципала, получая за это комиссионное вознаграждение.

Агентским договором регулируется широкий спектр отношений, включая установление цен на товары, определение способов продвижения товара на рынке, условия выполнения заказов, сроки и порядок оплаты, гарантии возврата товаров и другие аспекты сотрудничества.

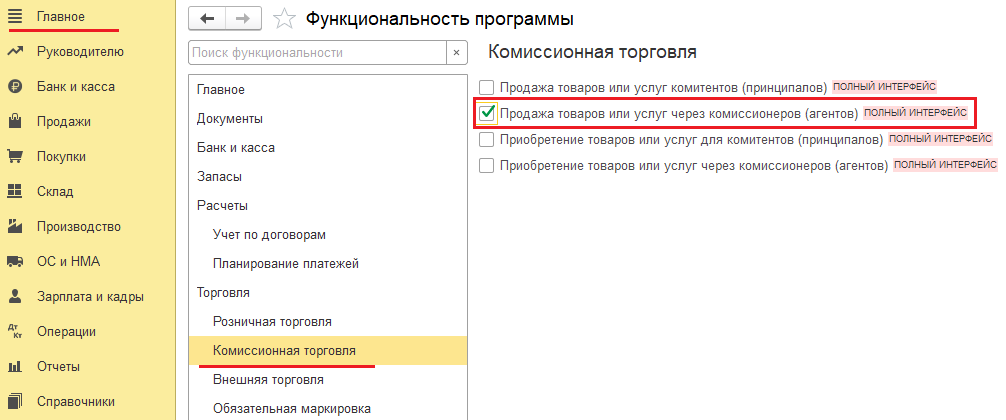

В 1С 8.3 агентский договор можно конфигурировать с помощью специального функционала программы. Это позволяет автоматизировать учет и контроль за выполнением условий договора, а также упростить процесс взаиморасчетов между агентом и принципалом.

Настройка агентского договора в 1С 8.3 требует определения необходимых параметров, создания документов и регистров, а также настройки прав доступа и расчетных реквизитов.

Реализация услуг агентом от собственного имени (позиция агента на УСН)

Для документа Поступление товаров и услуг с помощью подписки удаляется лишняя проводка в налоговом учете для статьи затрат Транспортные услуги по доставке товара возмещаемые.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Счет-фактура на комиссионное вознаграждение регистрируется в документе Отчет комиссионера о продажах , где нужно нажать на ссылку Ввести счет-фактуру в поле Счет-фактура на сумму вознаграждения. Реализация Агентских Услуг в 1C Упп Обращайтесь в форму связи

Комиссионная торговля в 1С: Бухгалтерии – учёт у комитента

Теперь перейдём к отражению факта передачи комиссионного товара агенту. Напомним, что при такой сделке правообладателем товара остаётся комитент, поэтому передача товара оформляется проводкой Дт 45.01 Кт 41.01.

Для её формирования в программе 1С: Бухгалтерия необходимо создать документ «Реализация (товары, услуги, комиссия)» в разделе «Продажи». Важным реквизитом, отвечающим за верное отражение операции, является договор с комиссионером.

Помимо вида договора, также нужно выбрать способ расчёта комиссионного вознаграждения, который закреплен в договоре комиссии.

В программе можно выбрать один из трех видов расчёта вознаграждения:

В нашем примере будем использовать расчёт процентом от суммы продажи. Для более удобного расчета размер процента поставим равный 10 и сохраним договор.

Вернёмся к отражению передачи товара на комиссию. В табличной части документа «Реализация (товары, услуги, комиссия)» выбираем номенклатуру с видом «Товары». Проверяем счета учёта в конце строки и проводим документ. Документально передача товара от комитента комиссионеру оформляется товарной накладной ТОРГ-12, которую можно распечатать, нажав на кнопку «Печать».

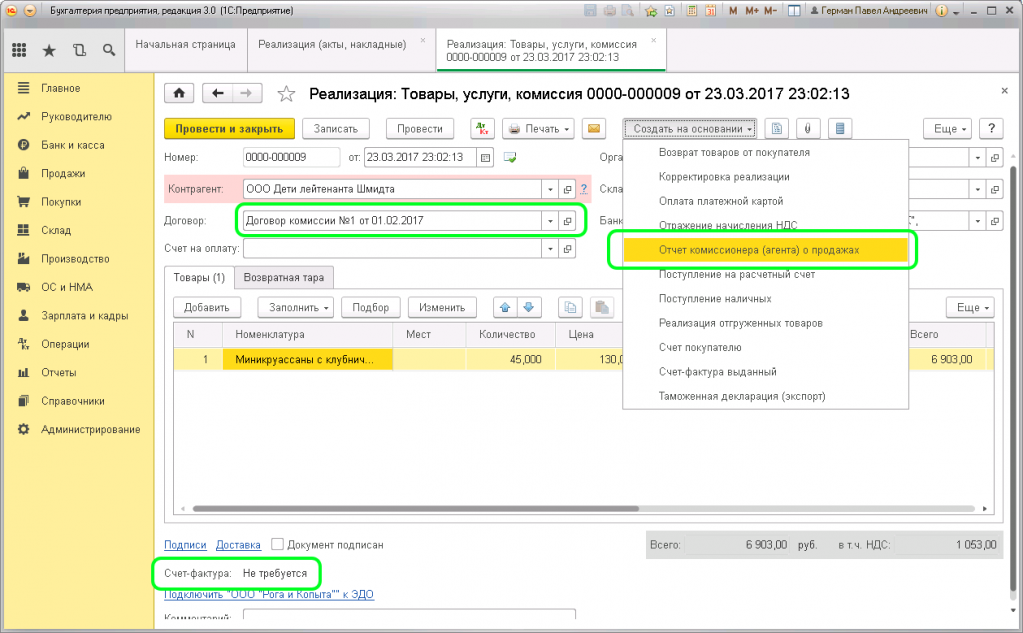

После продажи товаров покупателю и получения отчета от комиссионера вводим «Отчёт комиссионера (агента) о продажах». Сделать это можно на основании документа «Реализация» или создать его в разделе «Продажи».

На вкладке «Главное» переходим по гиперссылке счетов учёта и меняем 62.01 на 76.09.

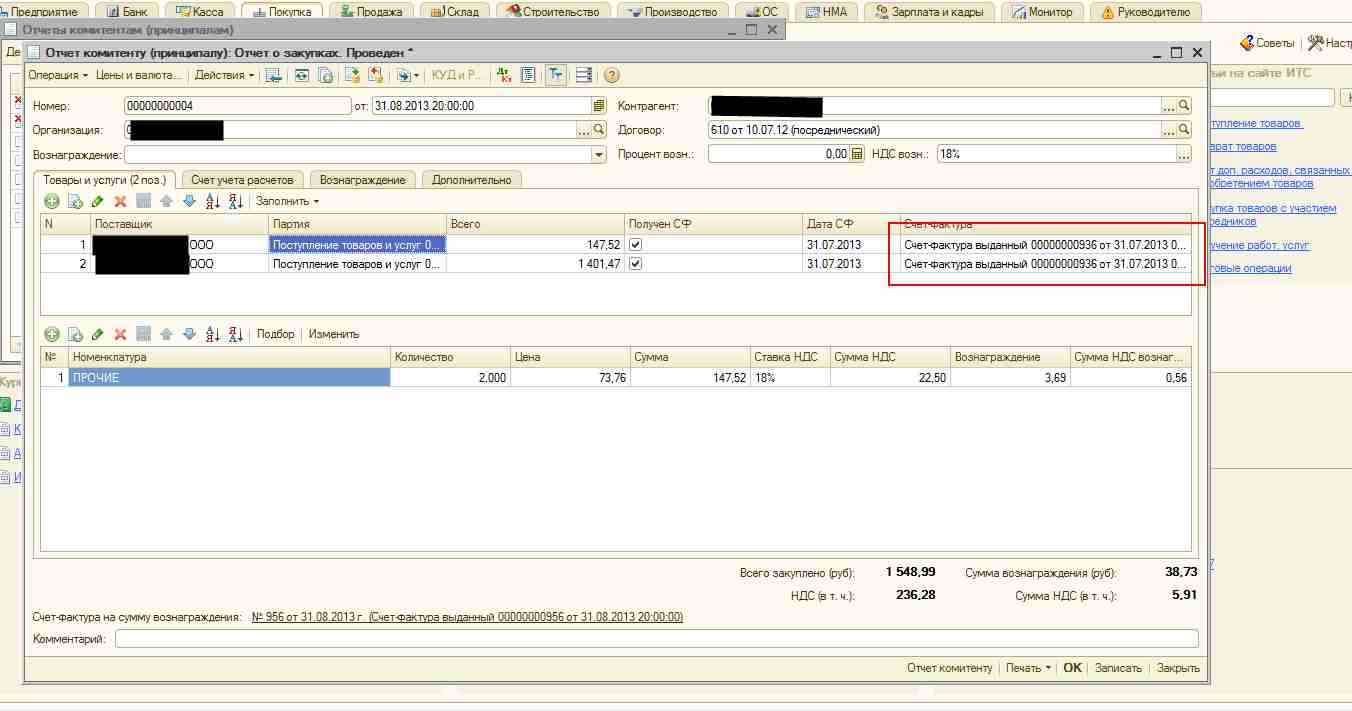

На вкладке «Реализация» отражаются проданные товары, а также проставляется дата счёта-фактуры.

Внимание! Графа «Счёт-фактура», выделенная красным на рисунке, заполнится автоматически после проведения документа. Если агентом были проданы не все товары, и он хочет часть товаров вернуть, то заполняется вкладка «Возвраты»

Если агентом были проданы не все товары, и он хочет часть товаров вернуть, то заполняется вкладка «Возвраты».

На вкладке «Денежные средства» указывается оплата, поступившая комиссионеру от покупателя. На вкладке «Дополнительно» можно указать Грузополучателя и Грузоотправителя, если они отличаются от Поставщика и Покупателя.

Проведённый документ сформирует движения по счетам:

Дт 90.02.1 Кт 45.01 на сумму себестоимости, проданных товаров

Дт 90.03 Кт 68.02 на сумму НДС от реализации товаров

Дт 60.01 Кт 76.09 на сумму комиссионного вознаграждения с учётом НДС

Дт 44.01 Кт 60.01 на сумму комиссионного вознаграждения без НДС

Дт 19.04 Кт 60.01 НДС с комиссионного вознаграждения

Комиссионер при выставлении акта выполненных работ на свои агентские услуги также выписывает счёт-фактуру. Регистрируем её в подвале документа «Отчёт комиссионера (агента) о продажах» на вкладке «Главное».

Вернёмся к выданному счёту-фактуре. Программа зарегистрировала его в момент проведения «Отчёта комиссионера». Для того, чтобы распечатать документ, нужно нажать на кнопку «Перейти к иерархическому списку связанных документов», или зайти в раздел «Продажи» — «Счета-фактуры выданные». Данный счёт-фактура отобразится в Книге продаж.

Агентский договор и его особенности

Стороны, подписывающие договор, именуются принципалом (заказчик услуг) и агентом. Бухгалтерский учет агентских договоров, в том числе и вознаграждений по нему, определяется следующими условиями:

- агент действует от имени себя самого или от имени принципала;

- принимает ли участие агент в расчетах;

- хранятся ли товары на складах агента;

- порядок исчисления вознаграждения (в виде процентов от сделки, фиксированная сумма, как часть сумм, полученных от третьих лиц, либо выплатой от принципала и пр.);

- порядок отчетности агента, состав отчетности, периодичность;

- иные значимые нюансы договора.

К договору разрабатывается и прилагается форма отчета агента перед заказчиком услуг. К этому первичному документу прилагается подтверждающая документация – на расходы, возмещаемые агенту и расчет его вознаграждения.

Агентская отчетность – важный фактор, определяющий договор и минимизирующий проблемные моменты по нему. На практике спорные ситуации могут возникать как между сторонами договора (вплоть до судебных исков), так и между фирмой и контролирующими органами в части подтверждения расчетов первичными документами.

Как учесть расходы на выплату агентского вознаграждения в целях налога на прибыль?

Кроме отчета с приложениями, бухгалтер может работать со следующими документами:

- договора, акты, акты накладные – документы контрагента, если агент действует непосредственно от имени принципала (либо их копии, если от своего имени);

- счета-фактуры на вознаграждение агента.

Обратите внимание! Если агент – плательщик НДС, он обязан выставлять счета-фактуры, с начислением на них НДС (НК РФ, ст. 146, п

1-1, ст. 156, п. 1). Такой порядок действует и в случаях, если товары, предмет купли-продажи, освобождены от НДС (НК РФ, ст. 149, п. 7). Существуют исключения из данного правила (НК РФ, ст. 156, п. 2), например, некоторые медтовары.

Положения агентского договора

Договор заключается в письменной форме с включением обязательных условий, определяющие основные моменты ведения учета. В документе указываются:

- Круг юридических действий агента. Договор, не содержащий предмета, может быть признан ничтожным. Указывается перечень допустимых сделок и ограничения по ним (прием платежей, предъявление претензий и прочее).

- Лицо, от имени которого будет действовать посредник (собственное или принципала).

- Размер оплаты, устанавливаемый в фиксированной сумме или процентном отношении к выбранному показателю.

- Расходы агента, компенсируемые в рамках договора.

- Сроки предоставления отчета о выполненных обязательствах. Отсутствие указания на периодичность отчетности агента позволяет предоставить данные по мере совершения сделок или окончания действия договора.

В стандартном варианте в составе отчетности представляется перечень произведенных агентом расходов.В составе дополнительных условий указываются условия расторжения и возможность переуступки прав в форме субагентского договора.

Агентский договор: НДС у принципала

Бухучет заказчика по агентским договорам идентичен учету по обычным операциям реализации или приобретения товаров/услуг у поставщика без посредника. Разница лишь в том, что взаимоотношения «принципал-агент-продавец» отражают не на счете 60, а на счете 76, к которому открывают специальный субсчет. Те же правила действуют и при учете НДС – заказчик обязан начислить НДС по приобретенным товарам/услугам и учесть начисленный с вознаграждения налог, предъявленный агентом, отразив операции на субсчете сч. 76. Например, при покупке агентом товаров для принципала в учете по НДС при агентском договоре при ОСНО будут зафиксированы проводки:

|

Операции |

Д/т |

К/т |

|

Учтен НДС по купленным агентом ТМЦ |

19 |

76 |

|

Начислено вознаграждение посреднику |

41 |

76 |

|

Учтен НДС с вознаграждения, предъявленный агентом |

19 |

76 |

|

НДС по ТМЦ и вознаграждению агента возмещен |

68 |

19 |

Все изменения по УСН с 2023 года

https://youtube.com/watch?v=lHTM3SlGtIc

По итогам сентября 2015 ООО «Минус» предоставило отчет, согласно которому:

- реализовано товара на сумму 74 000 руб. НДС 288 руб.;

- оплачено за товар — 000 руб., НДС 9 610 руб.;

- покупателями перечислены авансы в счет будущих поставок — 32 000 руб., НДС 4 881 руб.;

- агентом потрачены собственные средства — 230 руб.

ООО «Минус» будут отражены операции:

При отражении проводок по договору, принципалу и агенту следует помнить о соблюдение всех необходимых требований к документам, на основании которых осуществляются такие операции.

Редакции 8.3 подразумевает работу с несколькими документами, которые связаны друг с другом. «Отчет комиссионера (агента) о продажах» является одним из них. Разъясним, кто такой комиссионер (агент) – это организация, которой, другая организация (комитент) за вознаграждение поручила продать некий товар. Рассмотрим подробно, как правильно отразить в программе 1С весь процесс оформления от лица комитента

Очень важно соблюдать порядок регистрации документов:

Передача товара на комиссию (агенту).

Поступление оплаты от комиссионера (агента) за проданный товар.

Возврат непроданного товара.

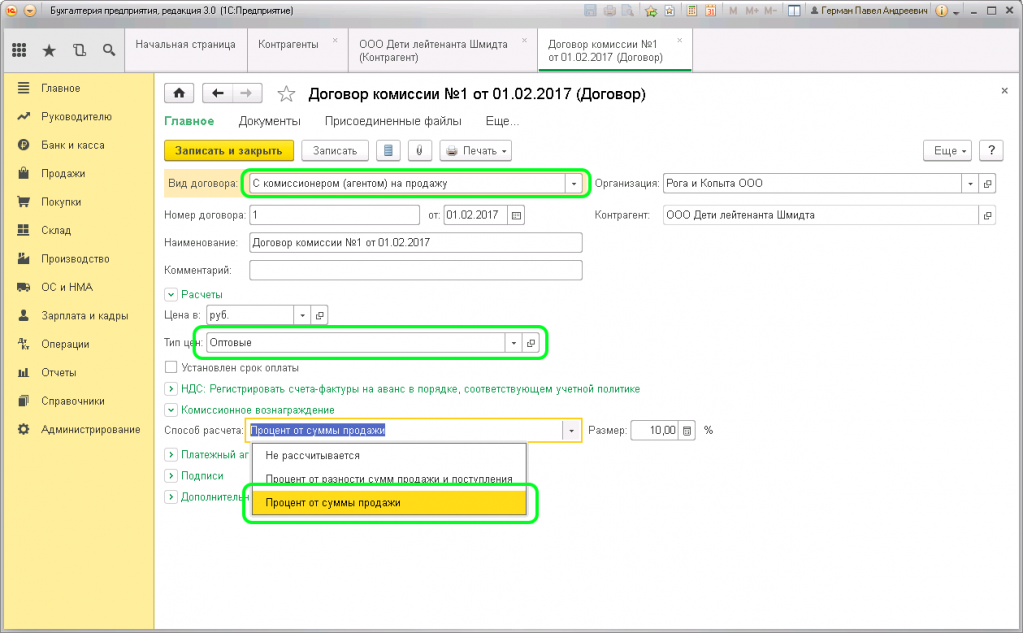

Разберем по порядку каждый пункт. Изначально требуется правильно оформить договор по агенту в 1С

Обращаем внимание на поля:

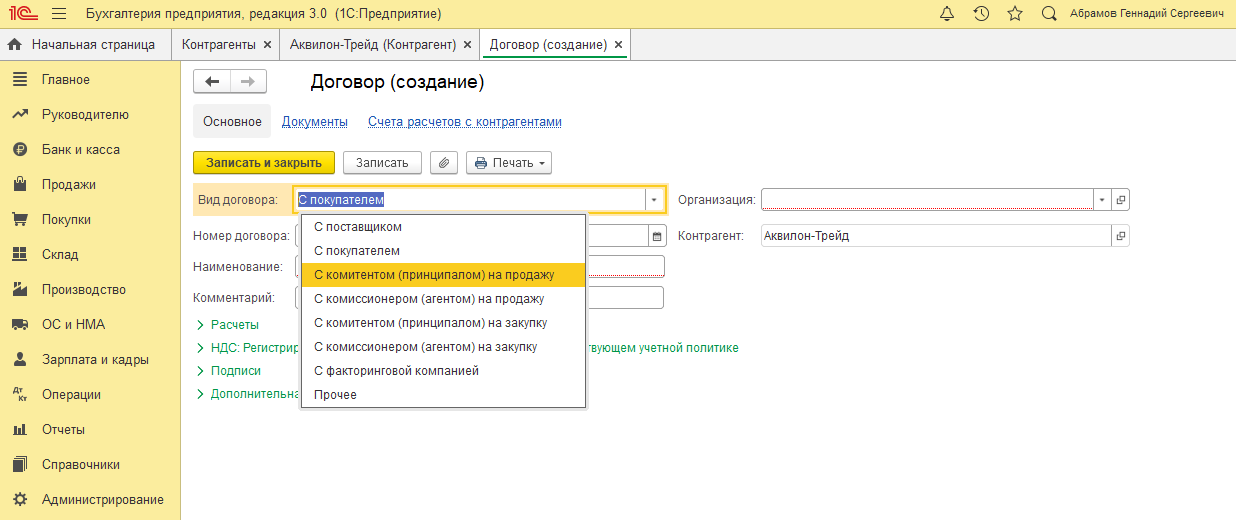

Вид договора – важно указать правильный вид — «С комиссионером (агентом) на продажу». От выбора зависит заполнение последующих документов

Тип цен – выбираем из справочника, по какой ценовой категории агенту будет передаваться товар. Способ расчета – здесь нужно указать предпочтительный способ расчета вознаграждения за услугу. Для примера выберем из выпадающего списка «Процент от суммы продаж». Размер – указывается, сколько процентов от общей выручки за реализованный товар получит агент.

Передача товара агенту осуществляется по документу «Реализация: Товары, услуги, комиссия». Оформление счета-фактуры здесь не требуется:

Если посмотреть движение документа реализации, то можно увидеть, что отсутствует проводка по НДС. На это влияет выбранный вид договора. Имеется только проводка передачи продукции на комиссию по себестоимости: Дебет 45.01 Кредит 43.

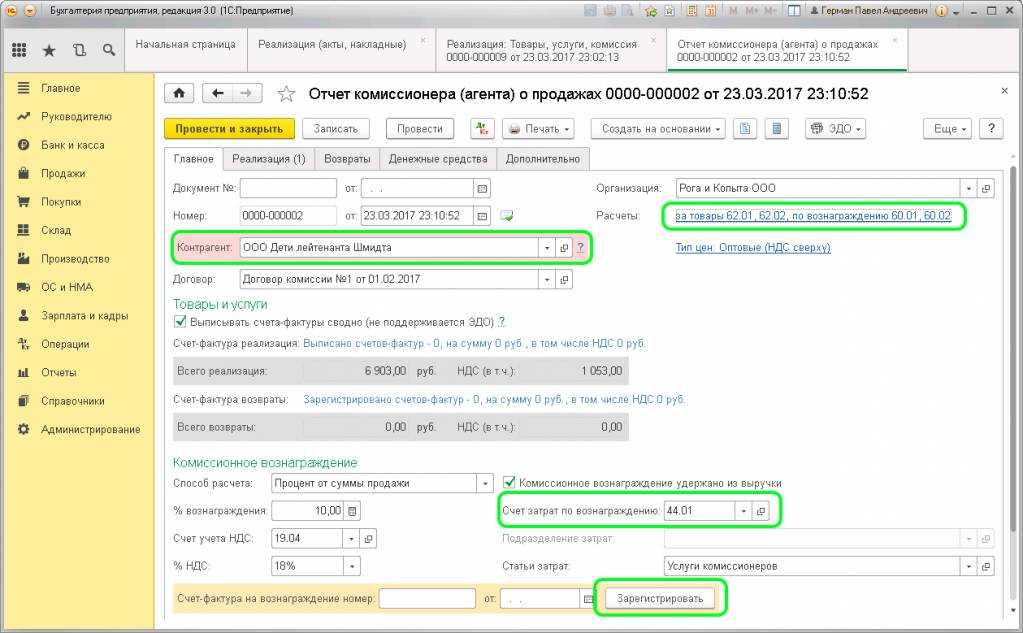

Следующим шагом является оформление документа «Отчет комиссионера (агента) о продажах». Это можно сделать прямо из реализации через клавишу «Создать». Форма документа имеет несколько вкладок, рассмотрим

Каждую:

Вкладка «Главное» отражает основные сведения по расчетам, заполнение документа происходит автоматически по документу основания (реализации). Проверяем данные в полях:

Контрагент Договор Способ расчета Расчеты:

За товары по счету 62.01 или 62.02.

По вознаграждению 60.01 или 60.02.

Счет затрат по вознаграждению должен стоять 44.01

Статья затрат – комиссионные услуги (или услуги агента). Счет-фактура на вознаграждение — регистрируем.

Обратите внимание, если возле пункта «Комиссионное вознаграждение удержано из выручки» стоит галочка, то оплату агент произведет уже с вычетом суммы комиссии. Вкладка «Реализация» содержит два раздела

В верхнем отражается информацию по покупателю продукции – название организации, а также, если был оформлен счет-фактура, то ставится галочка в колонке «СФ» и указывается номер и дата документа. В нижнем поле отображается перечень проданного товара

Вкладка «Реализация» содержит два раздела. В верхнем отражается информацию по покупателю продукции – название организации, а также, если был оформлен счет-фактура, то ставится галочка в колонке «СФ» и указывается номер и дата документа. В нижнем поле отображается перечень проданного товара.

Шаг 1: Создание агентского договора

Для настройки агентского договора в 1С 8.3 необходимо выполнить следующие действия:

| 1. | Откройте программу 1С:Предприятие 8.3 и выберите нужную базу данных. |

| 2. | В главном меню программы выберите раздел «Управление персоналом» и откройте подраздел «Договоры и заказы». |

| 3. | В открывшемся окне видов договоров найдите пункт «Агентский договор» и дважды кликните по нему. |

| 4. | В появившейся форме создания договора заполните необходимые поля, такие как название, номер, дату заключения и срок действия договора. |

| 5. | Укажите стороны договора: заказчика (агента) и исполнителя (компанию). |

| 6. | Укажите условия договора, такие как обязанности сторон, порядок оплаты, сроки выполнения работ и т.д. |

| 7. | Добавьте необходимые дополнительные соглашения и приложения к договору. |

| 8. | После заполнения всех полей и установки нужных значений, сохраните агентский договор. |

Таким образом, шаг 1 по настройке агентского договора в 1С 8.3 заключается в создании договора с указанием всех необходимых данных и условий сотрудничества.

Реализация услуг по агентскому договору у принципала в «1С:Бухгалтерии 8» (ред. 3.0)

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные (фактические) действия от своего имени, но за счет принципала или от имени и за счет принципала.

К отношениям по договору агентирования применяются правила, установленные главой 52 Гражданского кодекса РФ «Агентирование». Кроме этого:

Эти нормы могут быть применены, только если они не противоречат нормам, установленным в главе 52 ГК РФ.

Агент обязан отчитываться перед принципалом в порядке и сроки, которые предусмотрены договором (п. 1 ст. 1008 ГК РФ). В отчете отражаются все выполненные агентом действия, в том числе реализованные или приобретенные товары, работы, услуги.

К отчету прилагаются подтверждающие документы, а также счет на агентское вознаграждение (акт о выполненных услугах, счет-фактура).

Согласно статье 1006 ГК РФ принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре. По условиям договора агентское вознаграждение может быть удержано агентом из выручки, полученной от реализации товаров или услуг. Выручкой принципала будет сумма, полученная от реализации услуг.

Вознаграждение, выплаченное агенту, включается в расходы принципала.

Отражение операций принципала в программе «1С:Бухгалтерия 8» (ред. 3.0) при реализации услуг по агентскому договору рассмотрим на следующем примере.

Пример

В обязанности агента также входит поиск и регистрация клиентов в информационной базе принципала. И агент и принципал применяют общую систему налогообложения (ОСНО) и являются плательщиками НДС.

31 января 2014 года агент ЗАО «Платинум» представил принципалу отчет и комплект подтверждающих документов (акт, счет-фактуру и счет на агентское вознаграждение, копии платежных документов, подтверждающих получение денежных средств от покупателей, а также копии выставленных покупателям счетов-фактур).

Согласно отчету агента в январе 2014 года ЗАО «Платинум» были получены денежные средства и реализован комплекс информационных услуг принципала в следующей хронологии:

В соответствии с заключенным договором, агентское вознаграждение удерживается агентом в размере 10 % от суммы реализации услуг. После удержания агентского вознаграждения денежные средства перечисляются принципалу на расчетный счет.

Особенности учета у принципала

Оформление операций принципала зависит от данных отчетов агента. Выручкой принципала служит весь полученный от сделки доход. Расходная часть состоит из сумм, оплаченных за получение товара и вознаграждения агенту. Предприятия используют счет 76 и субсчета, аналогичные открытым агентом. Нумерация субсчетов указана приблизительно, присвоение номера осуществляет учетный работник.

| Счета | Назначение |

| 76/1 | Используется для расчетов с агентом за выполненные работы, проданные товары, предоставленные услуги». |

| 76/2 | Счет предназначен для начисления и перечисления вознаграждения |

| 76/3 | Применяется для расчетов по расходам агента |

В расчетах по НДС принципал является владельцем сделки и использует в полном объеме суммы налога от поставщика и агента к вычету. Обязанность по уплате НДС возникает при начислении выручки по отчету агента или поступлении от покупателя (включая авансы полученные).

Ответственность за отказ от выплаты вознаграждения по агентскому договору

Судебной практикой создано ряд прецедентов в отношении агентского договора в зависимости от ситуации:

| Ситуация | Решение | Документ |

| Изменение возмездности агентского договора | Не подлежит изменению | Постановление от 24.05.2013 г. по делу № А55-6675/2012 ФАС Поволжского округа |

| Принципиал отказывается выплачивать вознаграждение, т.к. осуществил сделку самостоятельно | В случае, если агент не отказывался от исполнения действий – принципиал не может быть освобождён от уплаты | Постановление ФАС Западно-Сибирского округа (ЗСО) от 22.06.2010 по делу № А45-20150/2009 |

| Принципиал отказывается от выплаты вознаграждения, т.к. не предоставил агенту доверенность на совершение сделки, но агент осуществил необходимые действия | В случае, если агент не отказывался от исполнения действий – принципиал не может быть освобождён от уплаты | Постановление ФАС ЗСО от 19.08.2010 по делу № А03-14308/2009 |

| Принципиал планирует произвести выплату вознаграждения в зависимости от перечисления третьими лицами денежных средств | Выплата агентского вознаграждения не должна зависеть от перечисления третьими лицами денежных средств | Постановление ФАС Северо-Западного округа от 15.10.2013 по делу № А56-47233/2012 |

https://youtube.com/watch?v=BdY6yC_fmyI%26pp%3DygVr0JLRi9C_0LvQsNGC0LAg0LDQs9C10L3RgtGB0LrQvtCz0L4g0LLQvtC30L3QsNCz0YDQsNC20LTQtdC90LjRjyDQv9C-INCw0LPQtdC90YLRgdC60L7QvNGDINC00L7Qs9C-0LLQvtGA0YM%253D

Бухгалтерский и налоговый учет агента

Бухучет сторон будет отличаться, вернее, будут отличаться проводки бухгалтерии агента от формы проводки, которая предусмотрена для принципала. Согласно п.1, ст. 146 Налогового Кодекса РФ договорные обязательства посредника попадают под налог на добавленную стоимость, точнее, не сами действия, а размер прибыли, которую получает исполнитель после выполнения действий, прописанных в контракте. То есть, рассматривая пример, приведенный выше, где исполнитель оказывал услуги, реализовывая товар общей стоимостью сто тысяч рублей за вознаграждение в размере 5%, становится очевидно, что именно данный процент подлежит налогообложению по НДС.

Что касается налога на прибыль, то согласно ст. 249 НК РФ прибылью агента будет считаться доход, полученный в счет оказания услуг или реализации товаров после вычета налоговых расходов, предъявленных принципалу.

Важно!

Для исключения возможных недоразумений касательно того, что объектом налогообложения является лишь агентское вознаграждение, следует крайне внимательно отнестись к оформлению документации на стадии заключения контракта. Вот так будет выглядеть пошаговая проводка бухгалтерского учета стороны исполнителя:

Вот так будет выглядеть пошаговая проводка бухгалтерского учета стороны исполнителя:

Отчет комиссионера (агента) о продажах

Для отражения операций реализации услуг принципала, начисления НДС с реализации, а также начисления агентского вознаграждения и удержания его из выручки принципала предназначен документ Отчет комиссионера (агента) о продажах, который доступен из раздела Покупки и продажи по гиперссылке на панели навигации Отчеты комиссионеров о продажах.

Форма документа состоит из нескольких закладок (см. рис. 2). Рассмотрим заполнение реквизитов документа на закладке Главное:

Рис. 2. Заполнение титульных реквизитов отчета агента

На закладке Товары и услуги размещены две связанные друг с другом табличные части (рис. 3):

Рис. 3. Реализованные услуги третьим лицам через агента

В соответствии с требованиями законодательства РФ реализованные агентом услуги указываются в разрезе конечных покупателей и даты совершения операции, то есть даты, указанной в счете-фактуре, выставленном агентом конечному покупателю. После записи документа на эти же даты в программе будут автоматически созданы счета-фактуры, выставляемые принципалом агенту.

Аналогичным образом добавляем в верхней таблице покупателя Пользователь 2 и заполняем реализованные ему услуги в нижней части таблицы.

На закладке Денежные средства указывается информация о средствах, полученных от покупателей за услуги принципала на основании отчета агента. При утверждении отчета о полученных денежных средствах к принципалу переходит обязанность уплаты НДС в случае предоплаты. Информация о полученных денежных средствах заносится в документ Отчет комиссионера (агента) о продажах вручную. Возможен один из трех вариантов платежей, которые необходимо выбрать в поле Вид отчета по платежам: Аванс, Оплата, Зачет аванса.

Согласно отчету агента, денежные средства, поступившие от заказчиков, были зачтены в течение пяти дней, обязанность начисления НДС с предоплаты у принципала отсутствует, поэтому табличная часть заполняется следующим образом (см. рис. 4):

Рис. 4 Регистрация поступивших денежных средств от третьих лиц

Заполнение закладки Денежные средства важно в случае получения предоплаты от заказчика, а также в случае зачета этой предоплаты. В нашей ситуации информация, отраженная на закладке Денежные средства, носит лишь справочный характер

На закладке Расчеты указываются счета расчетов с агентом за реализованные услуги принципала, а также счета расчетов за посреднические услуги агента (см. рис. 5).

Рис. 5. Счета расчетов с агентом

Счета расчетов устанавливаются по умолчанию в соответствии со счетами, указанными в настройке Счета расчетов с контрагентами на панели навигации (раздел Покупки и продажи).

При проведении документа Отчет комиссионера (агента) о продажах в программе формируются следующие проводки:

Для того чтобы определить задолженность агента после удержания агентского вознаграждения, можно воспользоваться отчетом Оборотно-сальдовая ведомость по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами» (рис. 6).

Рис. 6. ОСВ по счету 76.09

Как видно из оборотно-сальдовой ведомости, по дебету счета 76.09 «Прочие расчеты с разными дебиторами и кредиторами» отражена дебиторская задолженность ЗАО «ТФ Мега» в размере 54 000,00 рублей.

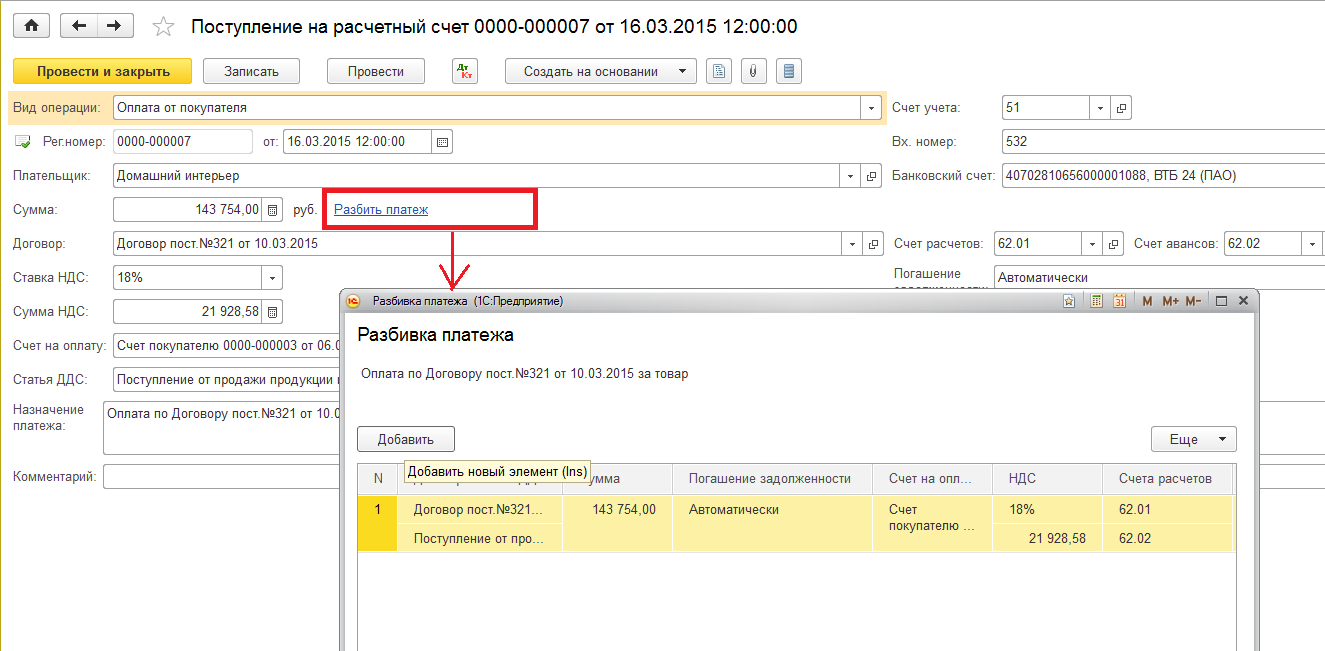

Задолженность будет погашена при отражении полученной оплаты от агента за реализованные услуги. Оплату можно зарегистрировать документом Поступление на расчетный счет на основании документа Отчет комиссионера (агента) о продажах.

Как создать агентский договор в 1С 8.3?

Чтобы создать агентский договор в программе 1С 8.3, следуйте следующим шагам:

- Откройте программу 1С 8.3 и выберите нужную информационную базу.

- На панели инструментов выберите раздел «Договоры» и нажмите на кнопку «Создать новый документ».

- В открывшемся окне выберите тип документа «Агентский договор» и нажмите «ОК».

- Заполните необходимые поля договора, такие как название, дату, стороны договора и условия сотрудничества.

- Если необходимо, добавьте приложения к договору, указывающие дополнительные условия или соглашения.

- Проверьте правильность заполнения всех полей и нажмите «Сохранить» для создания агентского договора в программе 1С 8.3.

- После сохранения документа вы можете распечатать его или экспортировать в нужный формат для отправки агенту.

Таким образом, создание агентского договора в 1С 8.3 является простой и удобной процедурой. С помощью программы вы можете легко создать и хранить все необходимые документы, связанные с агентскими договорами, в одном месте.

Учет НДС и регистрация счетов-фактур

При проведении документа Отчет комиссионера (агента) о продажах

автоматически создаются документы Счета-фактуры выданные

в том количестве, в котором агент выставлял счета-фактуры третьим лицам.

Данные счета-фактуры перевыставляются агенту ЗАО «Платинум»

, причем, в поле Организация

указывается принципал ЗАО «ТФ Мега»

, а в полях Контрагент

— конечные покупатели услуг Пользователь 1

(см. рис. 7) и Пользователь 2

.

Рис. 7. Счет-фактура на реализацию, перевыставляемый в адрес агента

Перевыставленные агенту счета-фактуры отражаются в части 1 журнала учета полученных и выставленных счетов-фактур и в книге продаж в соответствии с правилами, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Что касается полученного счета-фактуры на вознаграждение агента, то документ создается автоматически при регистрации на закладке Главное

в документе Отчет комиссионера (агента) о продажах

.

Поле Документы-основания

заполняется автоматически на основании документа Отчет комиссионера (агента) о продажах

.

Для ввода в информационную базу счета-фактуры на основании нескольких документов можно по гиперссылке Изменить

перейти в окно Список документов-оснований

и, используя кнопку Добавить

, выбрать соответствующие документы из открывшегося списка документов-оснований.

Если установлен флаг Отразить вычет НДС в книге покупок

, то при проведении документа Отчет комиссионера (агента) о продажах

отражается вычет налога на добавленную стоимость по счету-фактуре в Книге покупок

проводкой:

Дебет 68.02 Кредит 19.04 — на сумму НДС с вознаграждения агента.

Если флаг не установлен, то вычет НДС отражается регламентным документом Формирование записей книги покупок

.

Обратите внимание, что поле Код вида операции

заполняется автоматически значением «01» согласно приказу ФНС России от 14.02.2012 № ММВ-7-3/83@ и соответствует приобретенным товарам, работам, услугам (включая посреднические услуги). Полученный счет-фактура на вознаграждение агента отражается в части 2 журнала учета полученных и выставленных счетов-фактур и в книге покупок в соответствии с правилами, утвержденными Постановлением Правительства РФ от 26.12.2011 № 1137

Полученный счет-фактура на вознаграждение агента отражается в части 2 журнала учета полученных и выставленных счетов-фактур и в книге покупок в соответствии с правилами, утвержденными Постановлением Правительства РФ от 26.12.2011 № 1137.

От редакции

Сталкиваясь с ситуацией, когда одной стороне нужно совершить действия в интересах другой стороны, не всегда можно сразу определить, какой именно договор следует заключить.

Законом предусмотрено несколько похожих видов договоров. В информационной системе 1С:ИТС в табличной форме представлена информация, характеризующая сходства и отличия посреднических договоров (поручения, комиссии, агентского договора) от договора возмездного оказания услуг — см. справочник «Договоры: условия, формы, налоги» раздела «Юридическая поддержка» http:// its.1c.ru/db/contracts#content:28842:1

В отношении каждого из перечисленных договоров вы узнаете, кто приобретает права и обязанности по заключенным сделкам, каков порядок выплаты вознаграждения, есть ли какие-либо ограничения, всегда ли исполнитель должен представлять отчеты и каким образом происходит передача исполнения.

Подробная информация, касающаяся договора агентирования, и

примерные формы договора и отчета агента также см. на сайте 1С:ИТС.

Агент — это посредник, которому заказчик поручает выполнение различных действий. За их выполнение агент получает от заказчика (принципала) вознаграждение. Про агентские услуги в 1С 8.3 и проводки у агента читайте в этой статье.

Учет агентских договоров в 1С 8.3 у агента начинают с создания в 1С 8.3 договора с комитентом (принципалом) и настройки его параметров. Существует несколько видов агентских договоров, один из самых распространенных – договор комиссии. По такому договору принципал поручает агенту (комиссионеру) реализовывать за вознаграждение свои товары. При этом агент действует от своего имени, но за счет принципала. Какие проводки по агентскому договору делает агент в 1С 8.3 смотрите далее. Как отразить агентские услуги в 1С 8.3 в несколько шагов читайте в этой статье.