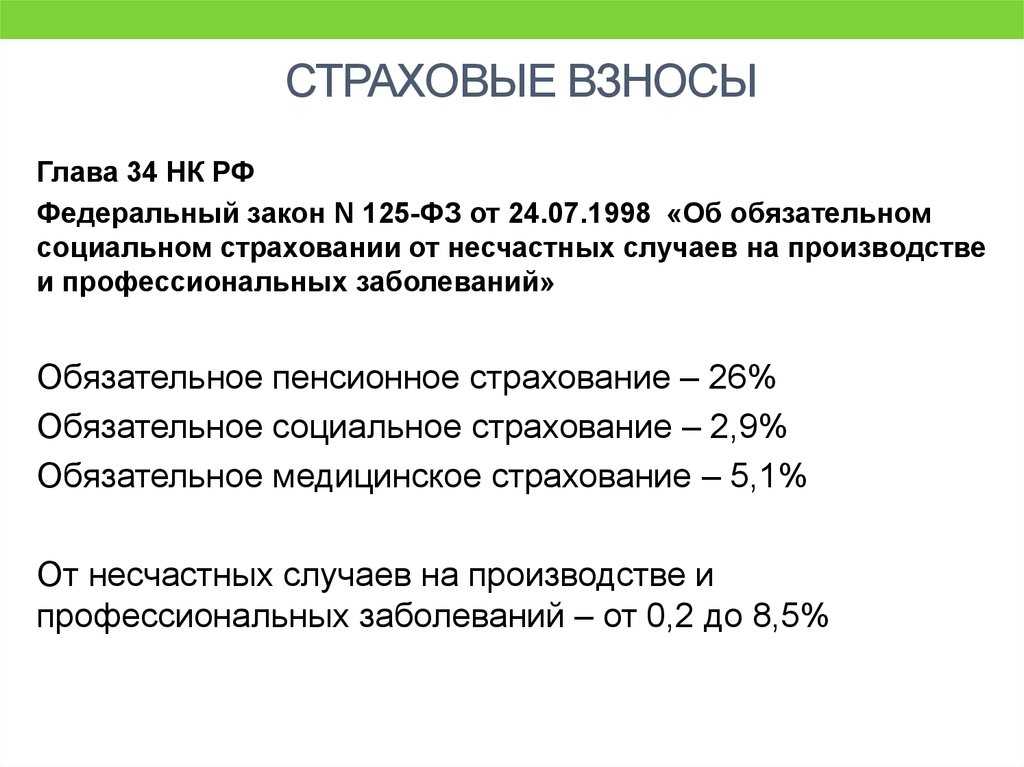

Ставки взносов на 2023 год

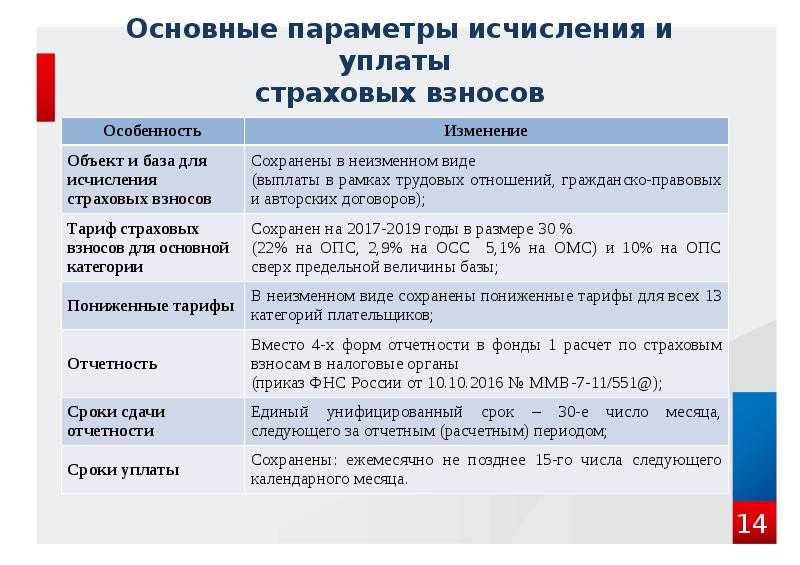

В 2023 году в России произошли изменения в размерах ставок страховых взносов. Одним из главных является введение единой ставки для страховых взносов, охватывающей ОПС (общественное пенсионное страхование), ОМС (обязательное медицинское страхование) и ВНиМ (временная нетрудоспособность) для выплат работникам.

Согласно Налоговому кодексу Российской Федерации, единая ставка на 2023 год составляет 30%. Эта ставка применяется к выплатам в пределах установленной единой предельной величины базы для исчисления страховых взносов. Если выплаты превышают данную предельную величину, то применяется ставка 15,1%

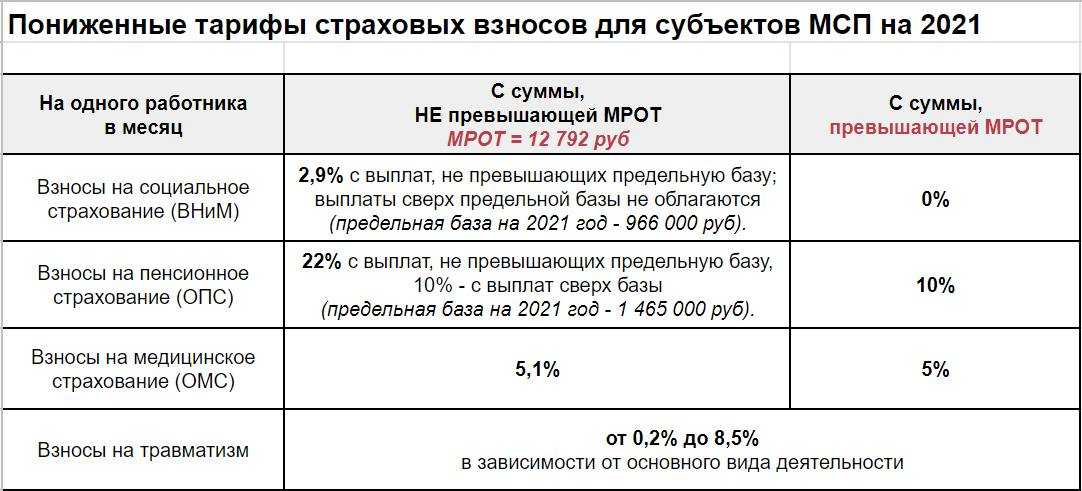

Важно отметить, что существуют дополнительные и пониженные ставки страховых взносов. Например, субъекты малого и среднего предпринимательства могут воспользоваться сниженной ставкой в 15% на выплаты, превышающие размер минимального заработка

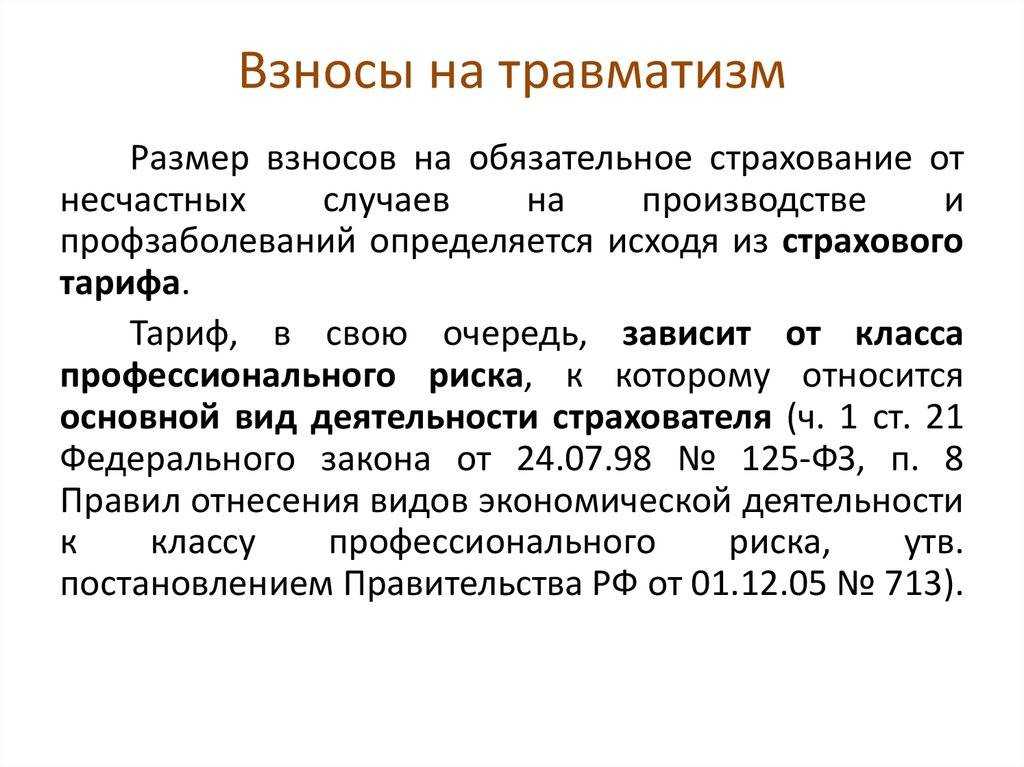

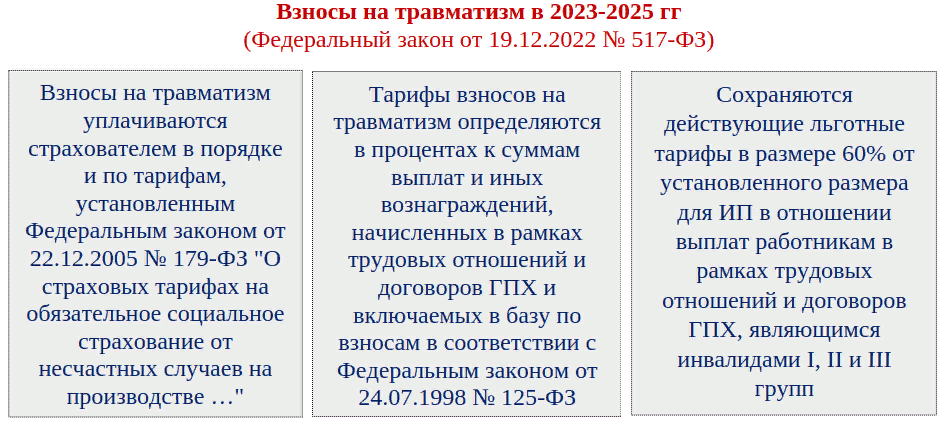

Существует также страховой взнос на травматизм, который зависит от класса профессионального риска работодателя. Этот класс определяется на основе основного вида деятельности работодателя. Размер ставки взносов на травматизм может колебаться от 0,2% до 8,5%. Развернутую информацию мы представим ниже:

- Класс риска 1 – страховой тариф составит 0,2%.

- Класс 2 – 0,3%

- Класс 3 – 0,4%.

- Класс 4 – 0,5%.

- Класс 5 – 0,6%.

- Класс 6 – 0,7%.

- Далее и к классу, и к ставке прибавляется 1 (класс 7 – 0,8% и так далее).

- Класс 15 – 1,7%.

- Класс 16 – 1,9%.

- Далее и к ставке, и к классу прибавляется 2.

- Класс 20 – 2,8%.

- Класс 21 – 3, 1%.

- Далее и к классу, и к ставке прибавляется 3.

- Класс 23 – 3,7%.

- Класс 24 – 4,1%.

- Класс 25 – 4, 5%.

- Класс 26 – 5%.

- Класс 27 – 5,5%.

- Класс 28 – 6,1%.

- Класс 29 – 6,7%.

- Класс 30 – 7,4%.

- Класс 31 – 8,1%.

- Класс 32 – 8,5%.

Важно учитывать, что для определенных категорий работодателей существуют скидки и надбавки к ставке взносов на травматизм. Эти показатели утверждаются ежегодно

Как очевидно, ставка варьируется от 0,2% до 8%. Чем выше риск травматизма, тем накладнее для работодателя страховые взносы. Существующие 32 тарифа установлены ФЗ №179 от 22 декабря 2005 года. Класс риска можно определить на основании ОКВЭД или классификатора, установленного Приказом Минтруда №851.

Для нахождения ставки нужно сначала подтвердить свой ОКВЭД. Для этой цели необходимо до 17 апреля направить в ФСС ряд документов:

- Заявление, подтверждающее основное направление деятельности компании.

- Справку-удостоверение.

- Пояснительную записку за предыдущий год.

Что будет, если не обращаться в ФСС? Никаких штрафов не начисляется, но в данном случае ставка устанавливается сотрудниками ФСС. Все направления деятельности организации прописываются в ЕГРЮЛ. Из рассматриваемого перечня выбирается наиболее опасная деятельность. Именно на ее основании выбирается тариф. Это не самый выгодный вариант для организации, а потому рекомендуется вовремя подтверждать главное направление деятельности по ОКВЭД.

Поскольку в 2023 году ставки страховых взносов в России подверглись изменениям, за более подробной информацией рекомендуется обращаться к соответствующим органам и регулирующим инстанциям.

ВАЖНО! Если ФСС установила тариф самостоятельно, компания не имеет права его оспорить. Это правило утверждено Постановлением №551 от 17 июня 2016 года

Как платить взносы в 2024 году

Мы уже отметили, что отчисления по единому тарифу и взносы на травматизм администрируют разные государственные органы. Платить их также нужно по-разному.

Взносы на травматизм

Перечислить платежи на травматизм необходимо до 15 числа следующего месяца. То есть отчисления за январь нужно перечислить до 15 февраля.

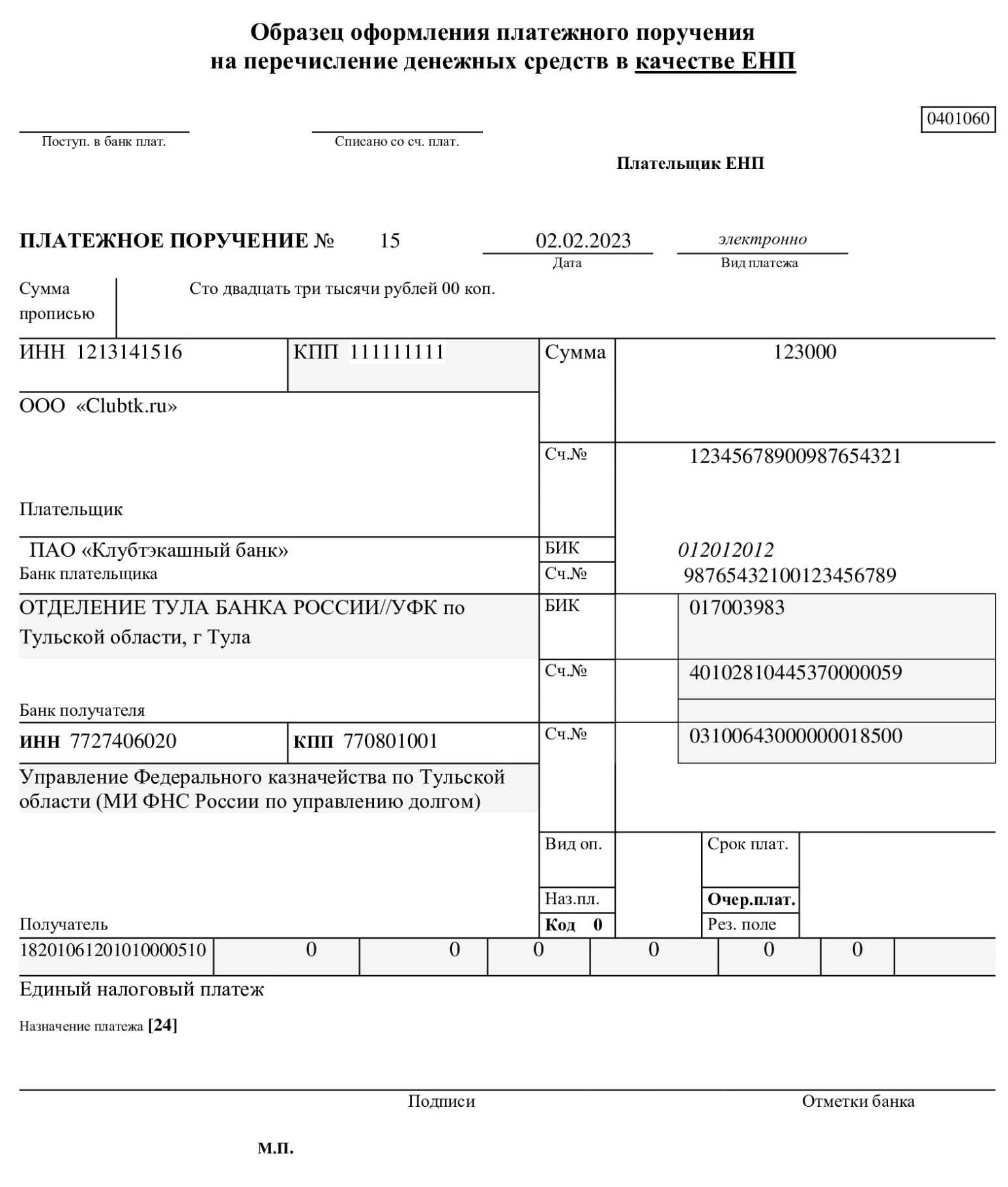

Взносы по единому тарифу

Эти отчисления с января 2024 года уплачиваются строго через ЕНС. Порядок такой:

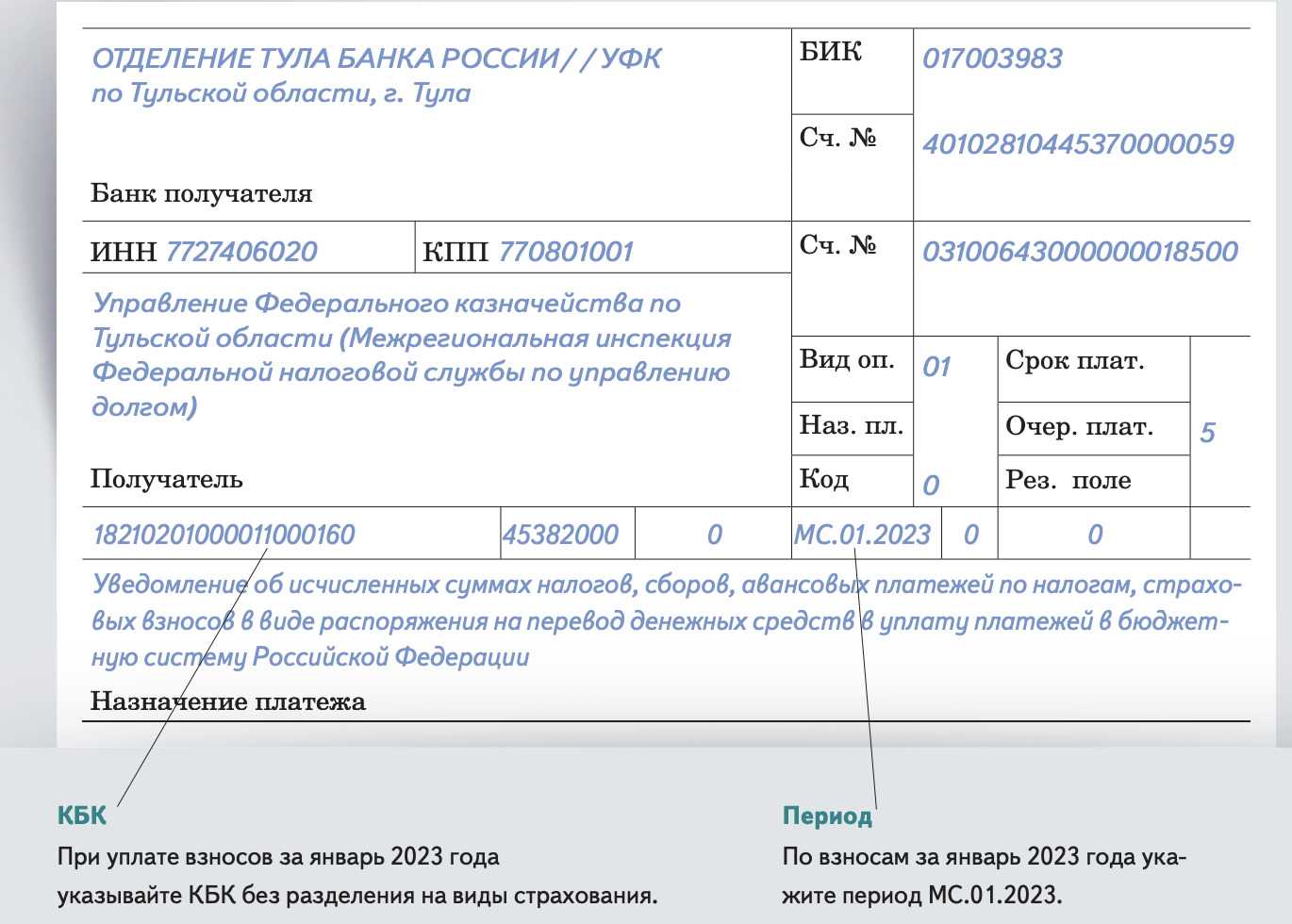

- до 25 числа подаётся уведомление об исчисленных платежах (КНД 111035), содержащее сумму страховых отчислений, рассчитанную за прошлый месяц;

- до 28 числа нужно пополнить ЕНС на сумму, указанную в уведомлении;

- 28 числа сумма будет списана с ЕНС – взносы будут считаться уплаченными.

Сводная таблица сроков уплаты взносов

В этой таблице мы собрали все сроки уплаты страховых отчислений на 2024 год с учётом выходных и праздничных дней. Напомним, что если последний день срока выпадает на такую дату, то период продлевается до следующего рабочего дня.

Таблица 5. Сроки уплаты страховых взносов в 2024 году

| Месяц | Отчисления на травматизм | Единые взносы |

|---|---|---|

|

За декабрь 2023 |

15 января 2024 |

29 января 2024 |

|

За январь |

15 февраля |

28 февраля |

|

За февраль |

15 марта |

28 марта |

|

За март |

15 апреля |

2 мая |

|

За апрель |

15 мая |

28 мая |

|

За май |

17 июня |

28 июня |

|

За июнь |

15 июля |

29 июля |

|

За июль |

15 августа |

28 августа |

|

За август |

16 сентября |

30 сентября |

|

За сентябрь |

15 октября |

28 октября |

|

За октябрь |

15 ноября |

28 ноября |

|

За ноябрь |

16 декабря |

28 декабря |

|

За декабрь 2024 |

15 января 2025 |

28 января 2025 |

В заключение напомним, что неуплата страховых взносов в установленный срок может послужить причиной привлечения к такой же ответственности, как и неуплата налогов. Например, если это произошло вследствие занижения базы, то штраф составит 20% от неоплаченной суммы. Если же проверяющие посчитают, что это было сделано умышлено, его размер может вырасти до 40%. Это касается взносов обоих видов. Кроме того, за несвоевременную уплату страховых отчислений начисляются пени.

Как подтвердить основной вид деятельности в 2023 году?

Правила отнесения видов экономической деятельности к классу профессионального риска для целей установления тарифов по взносам «по травматизму» определены Постановлением Правительства РФ № 713.

Процедура подтверждения страхователем вида деятельности установлена Приказом Минздравсоцразвития России от 31.01.2006 № 55 (далее – Порядок подтверждения).

Для подтверждения основного вида деятельности в 2023 году страхователи не позднее 17 апреля 2023 года (15 апреля – выходной день) должны подать страховщику соответствующее заявление и справку-подтверждение основного вида экономической деятельности (п. 3 Порядка подтверждения).

Основным видом деятельности для учреждения, как и раньше, будет признаваться тот вид деятельности, в котором было задействовано большее число работников (п. 2 Порядка подтверждения).

Уведомить учреждение-страхователя об установленном тарифе страховщик обязан в двухнедельный срок с даты получения вышеназванных документов от страхователя (п. 4 Порядка подтверждения).

Кстати, даже если учреждение-страхователь подтвердит основной вид деятельности с незначительным опозданием (то есть после установленного срока – в 2023 году это 17 апреля), страховщик обязан учесть полученную информацию и установить соответствующий размер тарифа взносов. Суды в таких случаях обычно встают на сторону страхователя (см., например, постановления АС СЗО от 28.12.2022 № Ф07-19576/2022 по делу № А56-27019/2022, АС ПО от 10.12.2021 № Ф06-11955/2021 по делу № А55-6737/2021). В таких случаях арбитры, как правило, ссылаются на Определение ВС РФ от 12.11.2018 № 304-КГ18-9969, в котором приведена следующая позиция. Страхователь, не отправивший документы в установленный срок, не может быть лишен возможности подать их после установления страховщиком размера страхового тарифа. В свою очередь, страховщик должен учесть эти документы при определении размера тарифа. Иной подход противоречит принципу дифференцированности страховых тарифов в зависимости от класса профессионального риска осуществляемых видов экономической деятельности.

Пример расчёта

Как рассчитать суммы взносов по единым тарифам и на травматизм, покажем на примере работника ООО «Бета» Олега Петрова. Для простоты предположим, что никаких иных выплат, кроме зарплаты, он в течение года не получал, и её размер не менялся.

Таблица 2. Данные для примера

| Показатель | Значение |

|---|---|

|

Страхователь |

ООО «Бета», организация из категории МСП |

|

Тариф взносов «на травматизм» |

0,2%, скидок / надбавок нет |

|

Тариф единых взносов |

Пониженный для МСП |

|

Выплаты Олегу Петрову |

Зарплата в размере 80 000 рублей в месяц |

|

Не облагаемые взносами суммы |

Отсутствуют |

|

МРОТ на 01.01.2024 |

19 242 рубля (закон от 27.11.2023 № 548-ФЗ) |

Расчёт единых взносов

Базой будет доход работника с начала года по месяц, за который считаем отчисления. Например, база для февральских взносов – это доход за январь и февраль, а для июньских – доход за 6 месяцев с января по июнь.

Поскольку ООО «Бета» относится к МСП, то с части ежемесячного дохода Олега Петрова в пределах МРОТ будем начислять взносы по тарифу 30%, а с остальной выплаты – по тарифу 15%. То есть база в нашем примере разбивается на 2 составляющие, и к каждой из них применяется свой тариф. Поэтому формула (1) меняется:

СВ за месяц = МРОТ х Количество месяцев с начала года * 30% + (Доход с начала года — МРОТ * Количество месяцев с начала года) * 15% — Взносы, уплаченные с начала года

Расчёт отчислений за январь будет простой, потому что это первый месяц и ещё нет уплаченных сумм: 19 242 * 30% + (80 000 — 19 242) * 15% = 14 886,3 рублей.

Отчисления за февраль нужно считать так: 19 242 * 2 * 30% + (80 000 * 2 — 19 242 * 2) * 15% — 14 886,3 = 14 886,3 рублей.

За март расчёт такой: 19 242 * 3 * 30% + (80 000 * 3 — 19 242 * 3) * 15% — 29772,6 = 14 886,3 рублей.

Таким же образом будем считать страховые взносы за каждый последующий месяц. Доход работника нарастающим итогом не превысит предельную величину базы: 12×80 000 < 2 225 000. Поэтому ставки в течение года меняться не будут.

Результаты расчёта представлены в таблице.

Таблица 3. Отчисления на страхование Петрова по единому тарифу

| Месяц | База с начала года(Гр. I х 80000) | База в пределах МРОТ(Гр. I х 19242) | Взносы в пределах МРОТ (Гр. IV х 30%) | База свыше МРОТ(Гр. III – Гр. IV) | Взносы свыше МРОТ(Гр. VI х 15%) | Взносы с начала года(Гр. V + Гр. VII) | Доплата взносов за месяц | |

|---|---|---|---|---|---|---|---|---|

|

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

|

1 |

январь |

80000 |

19242 |

5772,6 |

60758 |

9113,7 |

14886,3 |

14886,3 |

|

2 |

февраль |

160000 |

38484 |

11545,2 |

121516 |

18227,4 |

29772,6 |

14886,3 |

|

3 |

март |

240000 |

57726 |

17317,8 |

182274 |

27341,1 |

44658,9 |

14886,3 |

|

4 |

апрель |

320000 |

76968 |

23090,4 |

243032 |

36454,8 |

59545,2 |

14886,3 |

|

5 |

май |

400000 |

96210 |

28863 |

303790 |

45568,5 |

74431,5 |

14886,3 |

|

6 |

июнь |

480000 |

115452 |

34635,6 |

364548 |

54682,2 |

89317,8 |

14886,3 |

|

7 |

июль |

560000 |

134694 |

40408,2 |

425306 |

63795,9 |

104204,1 |

14886,3 |

|

8 |

август |

640000 |

153936 |

46180,8 |

486064 |

72909,6 |

119090,4 |

14886,3 |

|

9 |

сентябрь |

720000 |

173178 |

51953,4 |

546822 |

82023,3 |

133976,7 |

14886,3 |

|

10 |

октябрь |

800000 |

192420 |

57726 |

607580 |

91137 |

148863 |

14886,3 |

|

11 |

ноябрь |

880000 |

211662 |

63498,6 |

668338 |

100250,7 |

163749,3 |

14886,3 |

|

12 |

декабрь |

960000 |

230904 |

69271,2 |

729096 |

109364,4 |

178635,6 |

14886,3 |

Уверены, что именно вам нужно разбираться в нюансах?Отдайте весь бухучёт и кадровый учёт профессионалам. Финансовые гарантии

Расчёт взносов на травматизм

С этими отчислениями всё проще, поскольку базу не нужно делить на составляющие. Будем применять базовую основную формулу (1).

Расчёт январских отчислений работника Петрова выглядит так: 80 000 * 0,2% = 160 рублей.

Страховые взносы за февраль: 80 000 * 2 месяца х 0,2% — 160 = 160 рублей.

Отчисления за март: 80 000 * 3 месяца х 0,2% — 320 = 160 рублей.

И далее аналогично за остальные месяцы. Все значения – в Таблице 4.

Таблица 4. Отчисления за Петрова «на травматизм»

| Месяц | Доход нарастающим итогом | Сумма взносов с начала года по тарифу 0,2% | Доплата за месяц |

|---|---|---|---|

|

январь |

80000 |

160 |

160 |

|

февраль |

160000 |

320 |

160 |

|

март |

240000 |

480 |

160 |

|

апрель |

320000 |

640 |

160 |

|

май |

400000 |

800 |

160 |

|

июнь |

480000 |

960 |

160 |

|

июль |

560000 |

1120 |

160 |

|

август |

640000 |

1280 |

160 |

|

сентябрь |

720000 |

1440 |

160 |

|

октябрь |

800000 |

1600 |

160 |

|

ноябрь |

880000 |

1760 |

160 |

|

декабрь |

960000 |

1920 |

160 |

Ключевые проводки по взносам на травматизм

С целью отображения операций по страховым взносам используется счет 69. Начисление фиксируется по кредиту, а перечисление, т. е. уплата, — дебиту указанного счета. Для каждого вида страхования открывается дополнительный субсчет. Это правило действует и в рассматриваемом случае.

| Субсчета по страхованию ФСС | Бухгалтерские записи по взносам на травматизм (НСП и ПБ) |

| 69.1 — платежи по страхованию ФСС;

69.1.1— по общеобязательным взносам; 69.1.2. — по страхованию от несчастных случаев на производстве и профзаболеваний (далее — НСП и ПБ) |

ДТ 08 (20, 23 и др.) КТ 69.1.2 — начисление взносов на травматизм (НСП и ПБ);

ДТ 69.1.2. КТ 51 — перечисление взносов НСП и ПБ в ФСС |

Отчетность по взносам на травматизм

Плательщик взносов на травматизм обязан регулярно вести отчетность по начисленным и уплаченным страховым платежам. С 3 квартала 2017 г. в этих целях используется новая форма расчета 4-ФСС.

Порядок ее заполнения определен Приказом ФСС РФ № 381 от 26.09.2016. Обязательными для заполнения в ФСС являются: титульный лист, таблицы 1, 2, 5. Данные в остальные, добавочные листы (табл. 1.1, 3 и 4) вносятся по мере необходимости.

В заполненном виде документ следует сдавать ФСС каждый квартал. Расчет подается в месяце, который следует за прошедшим кварталом. Крайний срок сдачи отчетности на бумажном носителе — не позже 20 числа месяца (если численность штатных сотрудников менее 25 человек), а в электронном виде — до 25 числа.

Сдавать 4-ФСС обязаны организации во всех случаях, а ИП — только если это касается трудовых соглашений и договоров ГПХ, в которых прописана обязанность по уплате взносов на травматизм. Плательщик вправе передать отчетность лично, заказным письмом, через доверенное лицо (своего представителя), посредством средств электронной связи.

При наличии ошибочных сведений в 4-ФСС, расхождений между отчислениями и указанными данными, расчет могут не принять. Тогда будет считаться, что отчетность не сдана. На переделку отчетной документации дается 5 рабочих дней. Если установленный срок плательщик упустит, его привлекут к административной ответственности.

Отчетность за 2017 год и более ранние периоды составляется и сдается в ФСС по старым формам, с учетом ранее действующих форматов. Сводный отчет по взносам, в том числе и по травматизму, передается ИФНС.

За кого платят страхователи

Плательщики, они же страхователи – это все компании и ИП, которые осуществляют выплаты физическим лицам. За кого они платят единые страховые отчисления и взносы на травматизм, показано в таблице.

Таблица 1. За кого нужно и не нужно платить страховые отчисления

| Категория физических лиц | Единые отчисления | Взносы на травматизм |

|---|---|---|

| Работники на трудовых договорах | Платить необходимо | |

| Физлица без статуса самозанятых или ИП, нанятые по гражданско-правовым договорам (ДГПХ) |

Нужно платить, если человек нанят по договору: – выполнения работ или оказания услуг; – авторского заказа; – об отчуждении исключительного права на результаты интеллектуальной деятельности или лицензионному договору |

Нужно платить, только если страхование физлица от травматизма предусмотрено условиями ДГПХ на выполнение работ, оказание услуг или авторский заказ. В остальных случаях взносы не платятся |

| Подрядчики со статусом ИП или самозанятых | Платить не нужно |

До 2023 года за физлиц на ДГПХ страхователи уплачивали отчисления только на пенсионное и медицинское страхование, а суммы на ВНиМ платили исключительно за штатных сотрудников с заработной платой. В 2024 году, как и в 2023, с выплат подрядчикам начисляют и взносы на ВНиМ. Их уплата даёт гражданам, нанятым по ДГПХ, право получать пособия по болезни, по уходу за ребёнком до полутора лет, а женщинам – ещё и по беременности и родам. Это право возникает у человека, за которого в прошлом году взносы на ВНиМ были уплачены в сумме не менее стоимости страхового года. В 2023 году это 5 652 рубля.

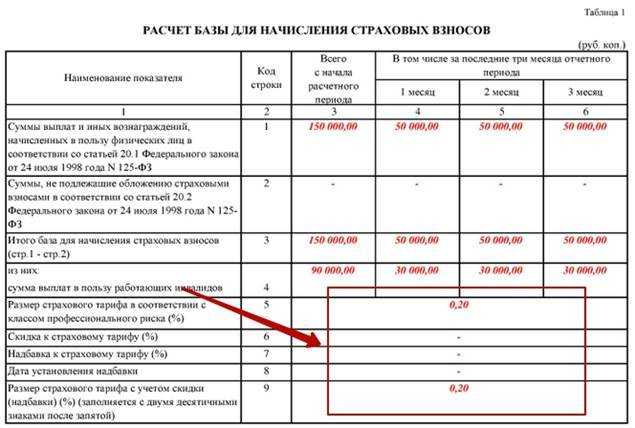

База для исчисления взносов «на травматизм»

Объектом обложения страховыми взносами «на травматизм» признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа, если в соответствии с указанными договорами заказчик обязан уплачивать страховщику страховые взносы (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Следовательно, выплаты по иным гражданско-правовым договорам взносами «на травматизм» не облагаются.

На основании п. 2, 3 ст. 20.1 Закона № 125-ФЗ в базу для начисления взносов «на травматизм» включаются все выплаты, признаваемые объектом обложения и произведенные в пользу застрахованного лица, как в денежной, так и в натуральной форме.

При формировании базы по взносам «на травматизм» не учитываются выплаты, поименованные в ст. 20.2 Закона № 125-ФЗ. В их числе:

1) государственные пособия, выплачиваемые на основании действующего законодательством РФ;

2) все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных по законодательству РФ), связанных, в частности:

-

с возмещением вреда, причиненного увечьем или иным повреждением здоровья;

-

с бесплатным предоставлением жилых помещений, оплатой жилого помещения и коммунальных услуг, питания и продуктов, топлива или соответствующего денежного возмещения;

-

с оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

-

с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях, а также спортивными судьями для участия в спортивных соревнованиях;

-

с увольнением работников (исключение – компенсация за неиспользованный отпуск, выходные пособия);

-

с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

-

с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

-

с выполнением физическим лицом трудовых обязанностей, в том числе в связи с переездом на работу в другую местность;

3) суммы единовременной матпомощи, оказываемой страхователями в связи с чрезвычайными обстоятельствами, смертью члена (членов) семьи работника, при рождении (усыновлении (удочерении)) ребенка;

4) платежи по обязательному страхованию работников, по договорам ДМС;

5) стоимость форменной одежды и обмундирования, выдаваемых работникам в соответствии с законодательством РФ бесплатно или с частичной оплатой и остающихся в их личном постоянном пользовании;

6) стоимость льгот по проезду, предоставляемых законодательством РФ отдельным категориям работников;

7) суммы матпомощи, оказываемой работодателями своим работникам, не превышающие 4 000 руб. на одного работника за расчетный период;

![]() суммы платы за обучение по основным профессиональным образовательным программам, дополнительным профессиональным программам и основным программам профессионального обучения работников;

суммы платы за обучение по основным профессиональным образовательным программам, дополнительным профессиональным программам и основным программам профессионального обучения работников;

9) выплаты страхователями в виде безвозмездно переданных денежных средств и (или) иного имущества работникам, призванным на военную службу по мобилизации в Вооруженные Силы или проходящим военную службу по контракту, заключенному в соответствии с п. 7 ст. 38 Федерального закона от 28.03.1998 № 53-ФЗ «О воинской обязанности и военной службе», либо по контракту о пребывании в добровольческом формировании (о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы), при условии, что данные выплаты связаны с прохождением военной службы по мобилизации или с указанными контрактами.

Что облагается взносами

Взносы начисляются на выплаты и прочие вознаграждения в пользу физических лиц, которые считаются застрахованными (см. Таблицу 1).

Есть суммы, освобождённые от обложения взносами обоих типов. В частности, это:

- государственные пособия;

- материальная помощь в связи со стихийными бедствиями, террористическими актами, смертью члена семьи, рождением или усыновлением в размере до 50 тыс. рублей на каждого ребёнка либо по иному поводу в размере не более 4 000 рублей в год;

- компенсации по возмещению вреда здоровью, а также на жильё, питание, услуги ЖКХ;

- выплаты в связи с увольнением, в связи с трудоустройством из-за ликвидации / сокращения. При этом деньги за неиспользованный отпуск и выходное пособие в определённом размере взносами облагаются, а другие выплаты – нет;

- компенсации расходов на повышение квалификации и профессиональную переподготовку, плата за обучение работников по основным и дополнительным профессиональным программам;

- компенсации на переезд для работы в другую местность и некоторые иные выплаты, связанные с выполнением трудовых функций. При этом если работник получает дополнительные выплаты за вредные и / или опасные условия труда, то из них не облагается взносами только сумма, эквивалентная стоимости продуктов, то есть условного «молока за вредность»;

- компенсации физлицам на ДГПХ расходов, связанных с выполнением работ / оказанием услуг;

- суммы, которые компания выплачивает работникам на возмещение процентов по ипотеке или кредиту на строительство жилья;

- суточные в фиксированном размере.

Выше приведены наиболее распространённые выплаты, но существуют и другие суммы, которые не облагаются взносами. Полный перечень исключений есть в законодательстве:

- по единым взносам – в ст. 422 НК РФ;

- по взносам на травматизм – в ст. 20.2 закона № 125-ФЗ.

Куда требуется платить

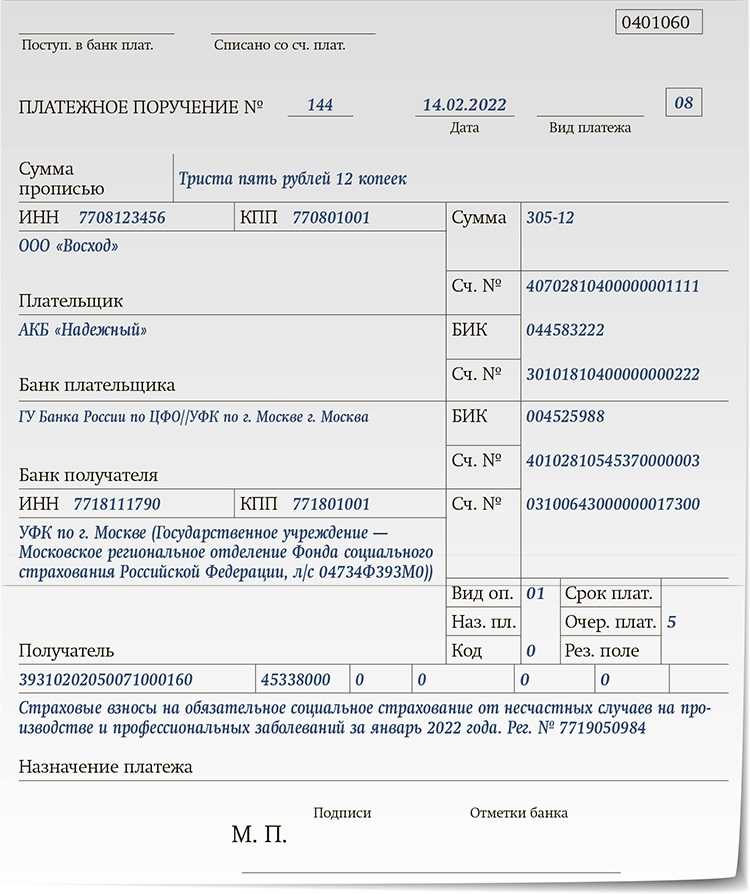

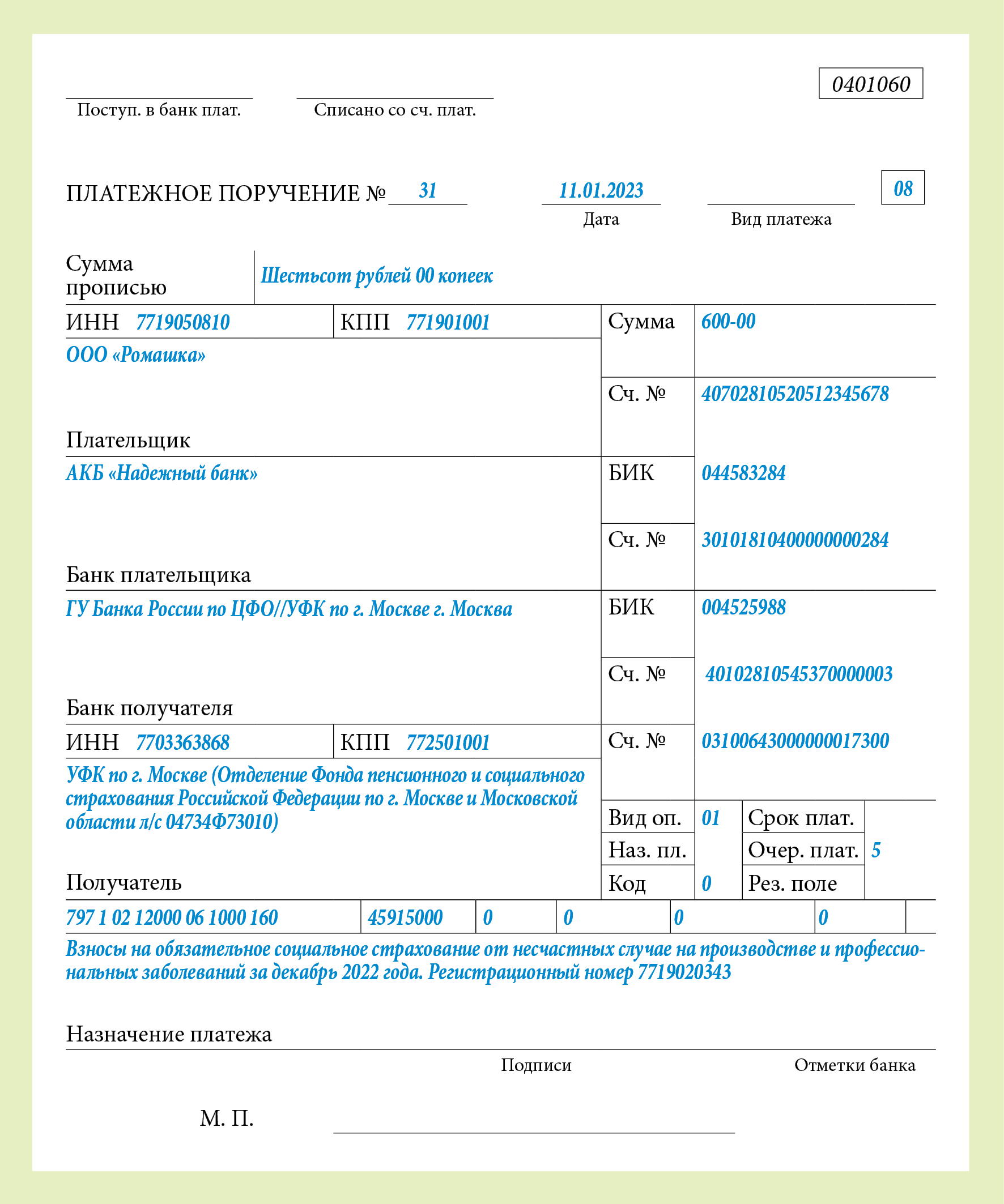

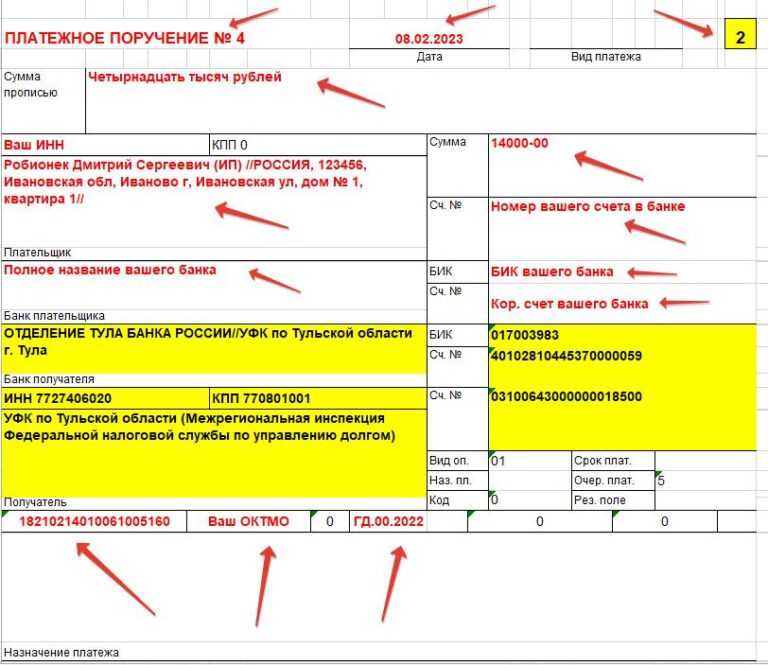

Взносы направляются в местное отделение ФСС. Средства уплачиваются в тот фонд, в котором зарегистрирована фирма. Платеж нужно совершить до 15 числа (на основании пункта 4 статьи 22 Закона). К примеру, взносы высчитываются на основании выплат, сделанных в апреле. В данном случае средства должны быть направлены до 15 мая. Если 15 число выпадает на выходной или праздничный день, выплаты производятся в ближайший будний день.

Сумма страховых взносов не округляется. Если компания переплатила, следующая выплата будет уменьшена на соответствующую сумму. Если фирма перечислила недостаточную сумму взносов, следует немедленно восполнить разницу. Если недоимка обнаружится ФСС, компании направляется соответствующее уведомление.

Исправление сведений в Разделе 2

Если компания обнаружила в ранее поданном отчёте о травматизме и профзаболеваниях ошибки, в том числе если были отражены не все данные, и в результате взносы посчитаны неверно, необходимо подать корректировку. Если ошибки и неточности не привели к занижению суммы взносов, страхователь вправе представить уточнённые сведения, но делать этого он не обязан.

Особенности заполнения корректирующего отчёта ЕФС-1 (в составе Раздела 2) таковы:

- в самом первом поле Раздела 2 указывают номер корректировки;

- в следующем поле – отчётный период, данные за который исправляются;

- в остальных полях – верные сведения.

Итак, мы рассмотрели порядок создания ЕФС-1 – нового отчёта вместо 4-ФСС. Направить его нужно в территориальный орган СФР, где страхователь стоит на учёте. Если застрахованных лиц до 10 человек включительно, можно подать отчёт на бумаге, если больше — только в электронном формате с КЭП.

Какие взносы нужно платить за физлиц

В 2024 году компании платят такие страховые отчисления:

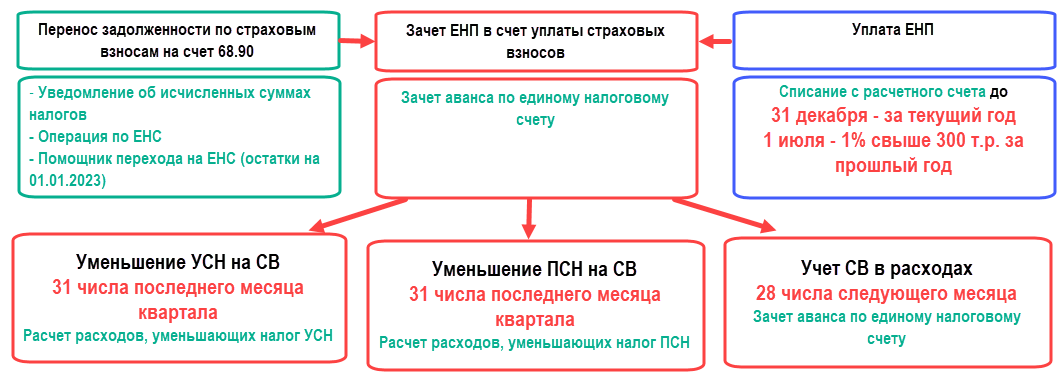

- Взносы по единому тарифу на обязательное пенсионное, медицинское страхование, а также на социальное страхование от болезней и на случай материнства. Эти страховые отчисления администрирует ФНС. Платить их нужно на единый налоговый счёт, а связанные с ними отчёты подавать в налоговую инспекцию. Уплата этих сумм регулируется Главой 34 НК РФ.

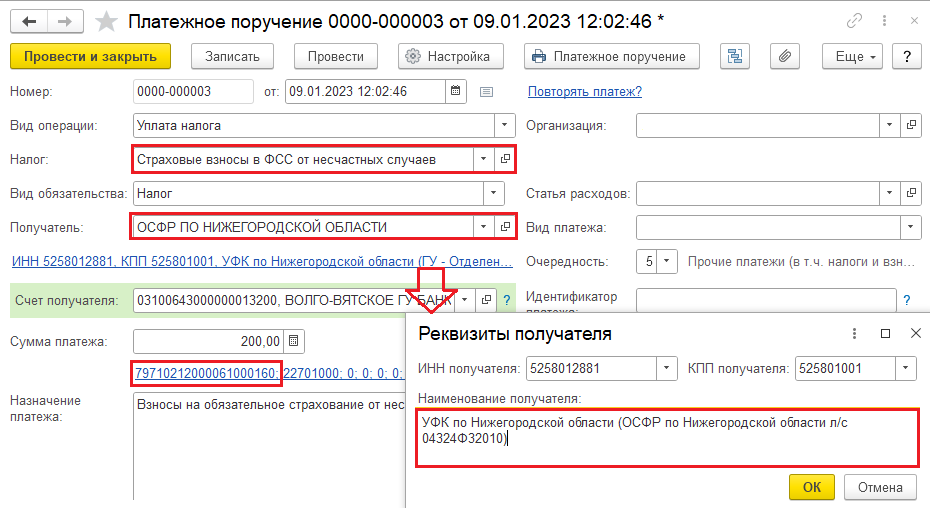

- Взносы на страхование от травматизма и профессиональных заболеваний. Этими отчислениями занимается Социальный фонд России, который с 2023 года объединяет ФСС и ПФР. Платить их необходимо в СФР напрямую, то есть правила перечисления платежей через ЕНС на них не распространяются. Основной регулирующий документ – закон от 24.07.1998 № 125-ФЗ.

Опытный бухгалтер выполнит все требования законодательства

Состав отчёта

Из названия единого отчёта понятно, что в его составе подаются сведения двух типов: применяемые для персонифицированного учёта и о страховых взносах на случай травм и профзаболеваний. И действительно, отчёт состоит из двух основных частей:

- Раздел 1. По сути, это форма персонифицированной отчётности в объединённый Соцфонд. Состоит он из нескольких подразделов. Его нужно подавать с разной периодичностью в зависимости от кадровых событий, наличия или отсутствия в компании особых условий труда, уплаты или неуплаты ею дополнительных пенсионных взносов.

- Раздел 2. Он посвящён взносам на травматизм. Его подают все страхователи ежеквартально.

Мы собрали в таблицу разделы и подразделы формы ЕФС-1, соотнесли их с отчётами, которые отменили в 2023 году, а также указали сроки сдачи.

Таблица 1. Структура ЕФС-1, заполнение и сроки подачи

Структура

Какой отчёт заменяет

Когда заполняется и подаётся

Титульный лист

Всегда

Раздел 1

Только вместе с подразделами 1.1, 1.2 или 1.3

СЗВ-ТД

Приём / увольнение, заключение / расторжение ГПХ (с лицами, не зарегистрированными ИП или самозанятыми) — не позднее следующего рабочего дня.Прочие кадровые мероприятия (перевод, переименование, запрет на должность и другие) – не позднее 25 числа следующего месяца

СЗВ-СТАЖ + новые поля

Внимание! Подраздел сдаётся только по работникам, у которых есть право на досрочную пенсию. На остальных подавать его не нужно.

Не позднее 25 января года, следующего за отчётным

Заполняют только государственные и муниципальные учреждения

Раздел 5 формы ОДВ-1

Подаётся только вместе с разделом 1.2

ДСВ-3

Подаётся только при начислении дополнительных пенсионных взносов.

Не позднее 25 числа месяца, следующего за окончанием отчётного квартала

Раздел 2

Подаётся всем работодателями не позднее 25 числа месяца, следующего за окончанием квартала, полугодия, 9 месяцев и года.

Заполняются подразделы Раздела 2, для которых есть сведения. Теперь становится более понятно, кто, когда и куда подаёт разные подразделы ЕФС-1

Теперь становится более понятно, кто, когда и куда подаёт разные подразделы ЕФС-1.

Если компания не платит дополнительные пенсионные взносы, у неё нет работников с особенностями начисления страхового стажа и пока не было никаких кадровых мероприятий, впервые подать ЕФС-1 ей нужно по окончании 1 квартала – до 25 апреля 2023 года. В его состав нужно включить Раздел 2, представляющий собой, по сути, отчёт по взносам «на травматизм» (аналог 4-ФСС).

Если компания платит дополнительные взносы на пенсионное страхование, то вместе с разделом 2 ей нужно заполнить Подраздел 3 (он идет вместо отчёта ДСВ-3).

Если в компании есть сотрудники, имеющие право на досрочную пенсию, по окончании года в их отношении нужно подавать ЕФС-1. В этом случае заполняют Подраздел 1.2 и Подраздел 2. Сдают отчёт не позднее 25 января.

Если произошло кадровое изменение, ЕФС-1 подаётся в составе Подразделов 1 и 1.1. Срок сдачи зависит от мероприятия (см. Таблицу 1) – это либо следующий рабочий день, либо 25 число следующего месяца.

Получается, что физлица на договорах ГПХ страхуются так же, как работники по трудовым договорам, кроме страхования на травматизм. Сведения о них включаются в Подраздел 1.1. Раньше выплаты физлицам на ГПХ взносами на ВНиМ не облагались, а сведения о них не фигурировали в составе СЗВ-ТД.

| Скачать бланк ЕФС-1 для заполнения |

Что представляют собой взносы

Взносы на травматизм – это платежи, выплачиваемые на регулярной основе. Размер их определяется на основании тарифов. Возможны скидки и надбавки. Взносы направляются в ФСС работодателем. Платежи обязаны совершать:

- ЮЛ, являющиеся резидентами РФ.

- ЮЛ, не являющиеся резидентами РФ.

- ИП, деятельность которых предполагает использование наемного труда.

Базовые особенности взносов устанавливаются статьей 20.1 ФЗ №125. Предметом обложения является зарплата, которая начисляется на основании трудовых соглашений и гражданско-правовых договоров. Некоторые выплаты не подлежат обложению взносами. В частности, к ним относятся:

- Государственные пособия (к примеру, пособие по безработице).

- Средства, выплачиваемые в связи с сокращением сотрудника, при ликвидации компании.

- Материальная помощь, выдаваемая при ЧП.

- Компенсации за труд в тяжелых условиях.

- Выплаты в связи с повышением квалификации.

Взносы рассчитываются на основании размера зарплат, определенного договором. Размер выплат включает в себя НДС и акцизы.