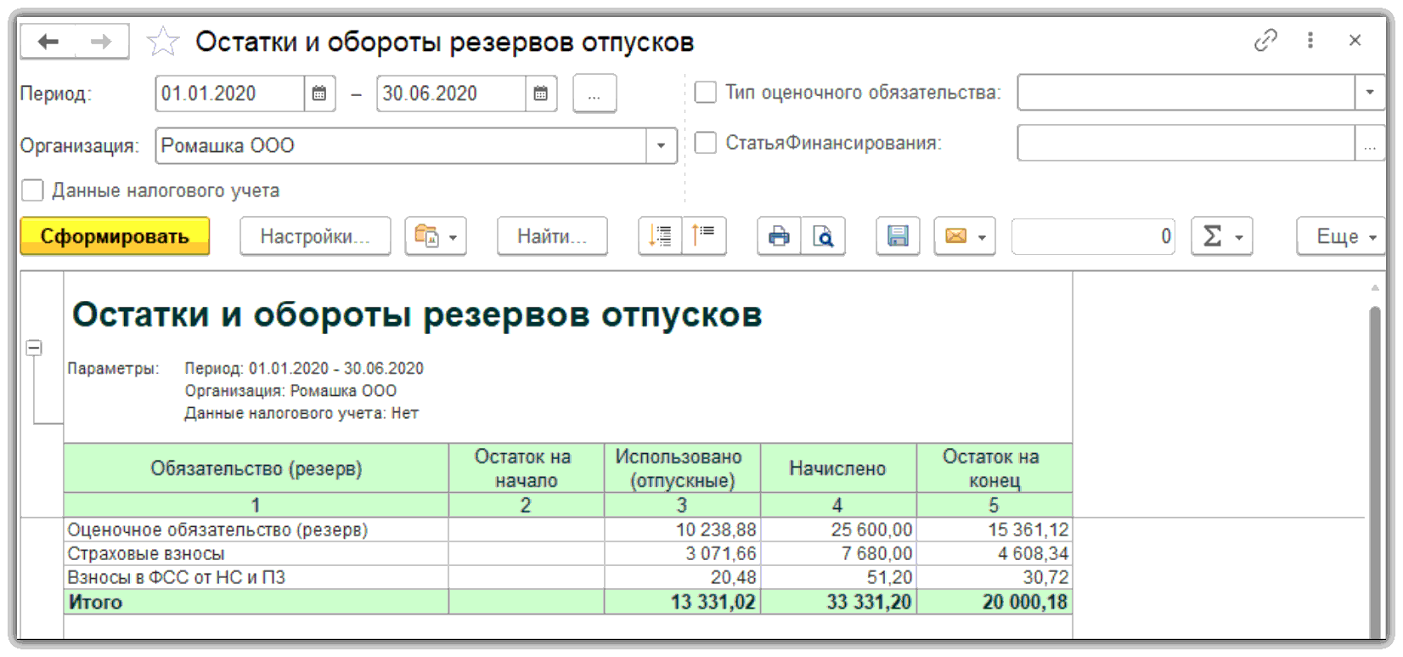

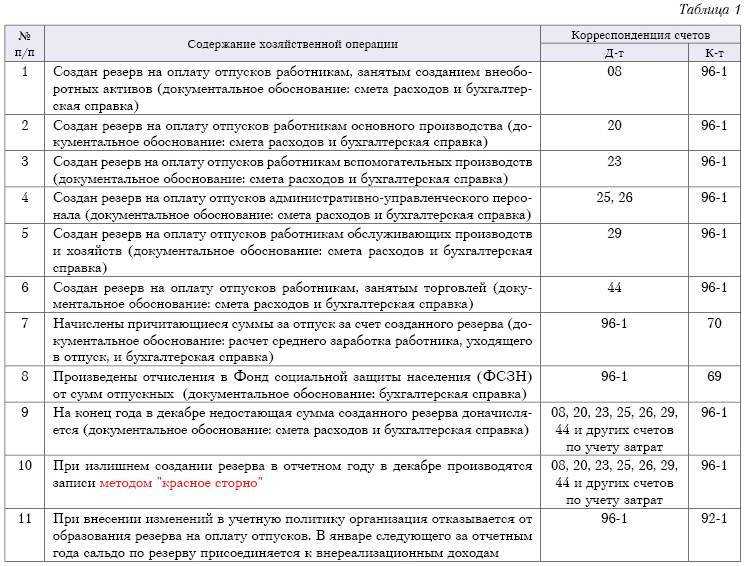

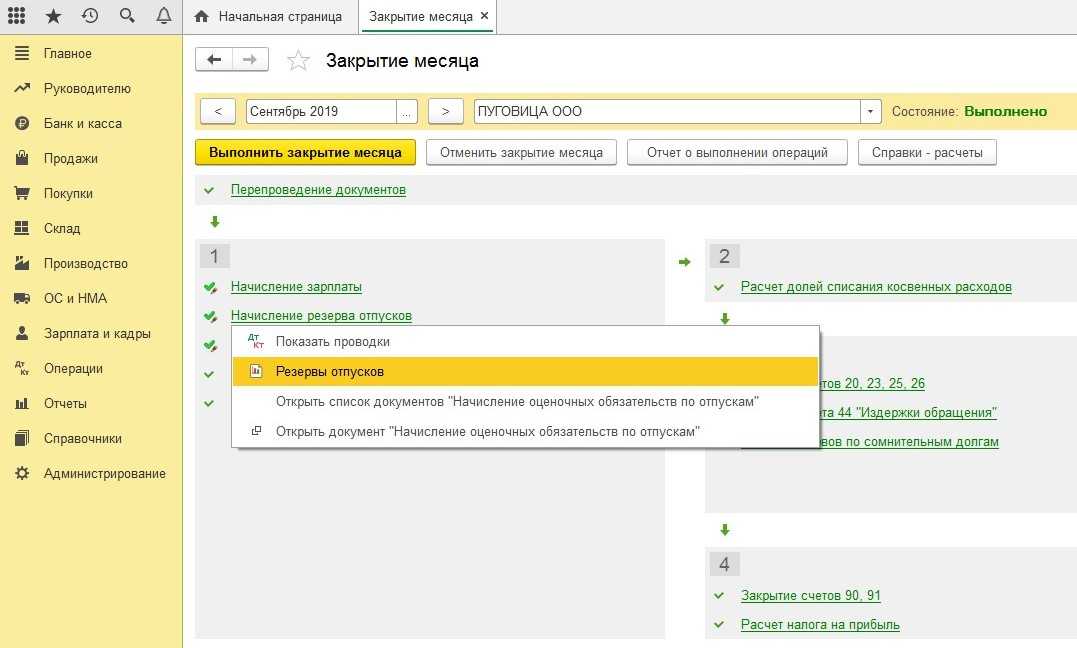

Оценочные обязательства в «1С:ЗУП 8»

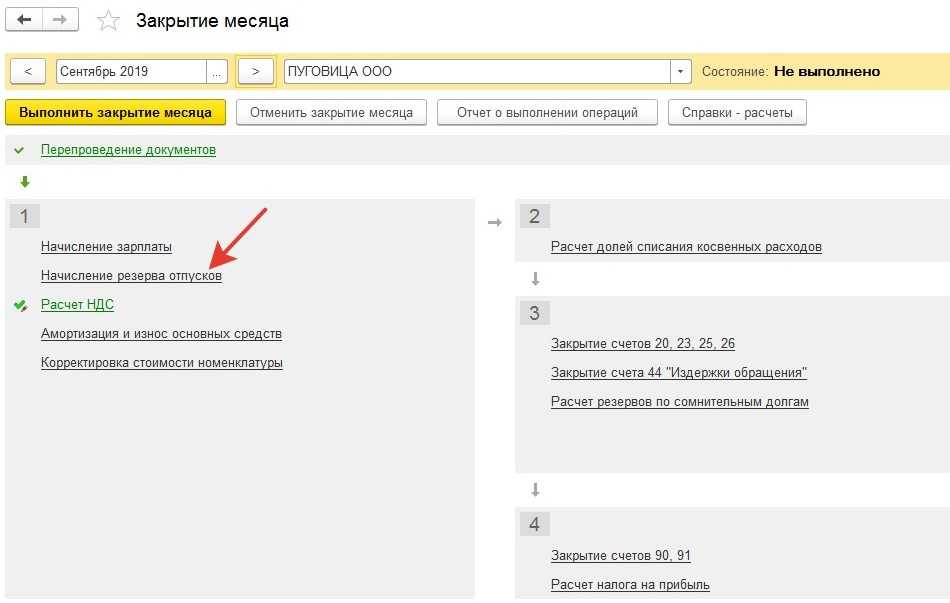

Оценочные обязательства обязаны отражать в бухучете все организации, кроме небольших предприятий, банков и госучреждений. Чтобы отразить необходимую нам информацию и сделать расчет воспользуемся документом «Начисление оценочных обязательств по отпускам».

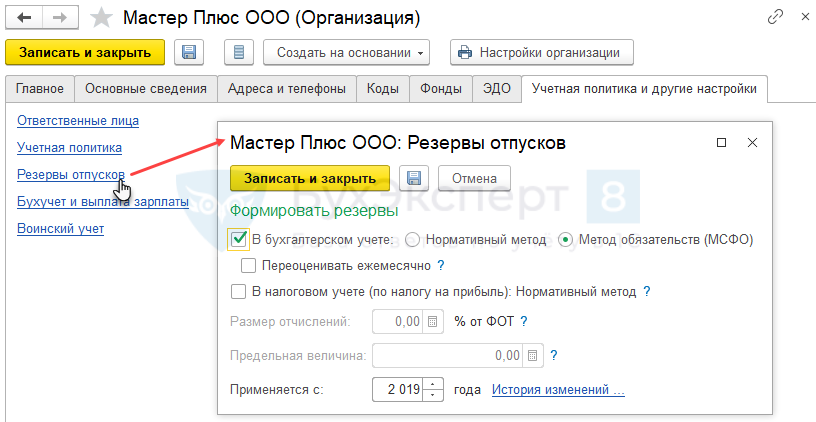

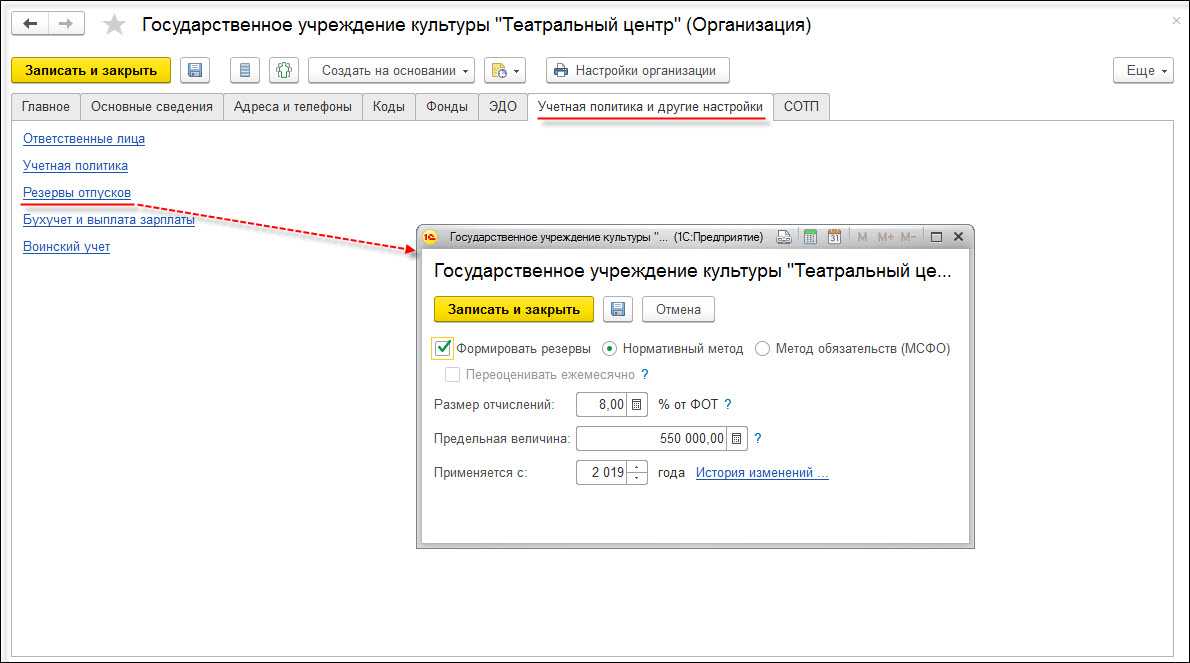

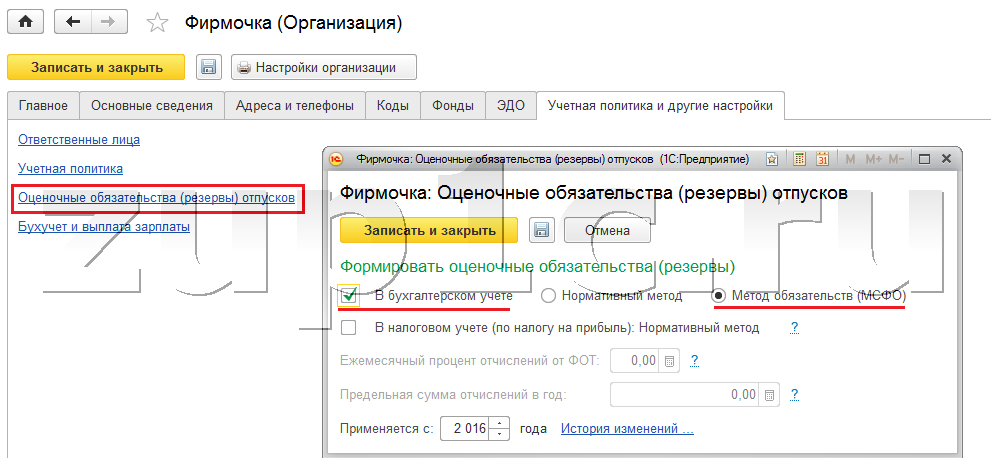

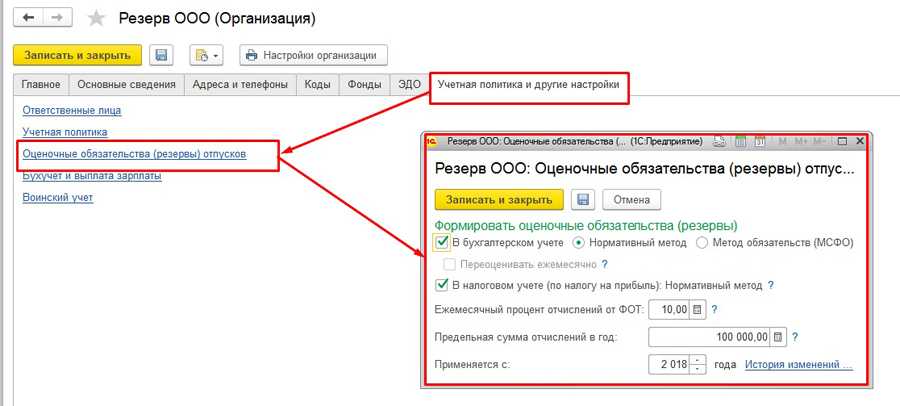

Документ станет доступен пользователю лишь тогда, когда в параметрах организации в программе «1С:Зарплата и управление персоналом 8» будут произведены следующие настройки. Заходим в меню «Настройка», после чего проходим в пункт «Организации», далее на закладку «Учетная политика и другие настройки» и после чего в пункт «Оценочные обязательства (резервы) отпусков».

После того, как пользователь настроит учетную политику организации, в разделе «Зарплата» появится документ «Начисление оценочных обязательств».

Он будет рассчитывать, сколько нашей организации необходимо средств, чтобы выплатить сотрудникам компенсацию за неиспользованные отпуска на текущий месяц, а также данным документом мы будем передавать рассчитанную информацию по резервам в бухгалтерскую программу.

Формирование оценочных обязательств происходит после проведения документов «Начисление зарплаты и взносов» и «Отражение зарплаты в бухучете»

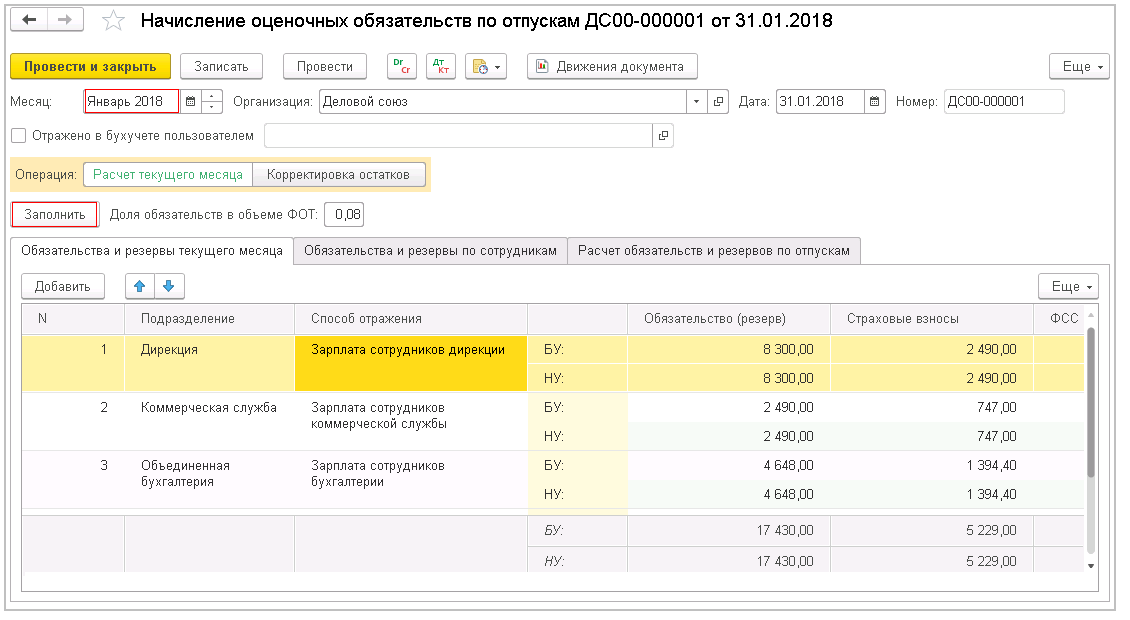

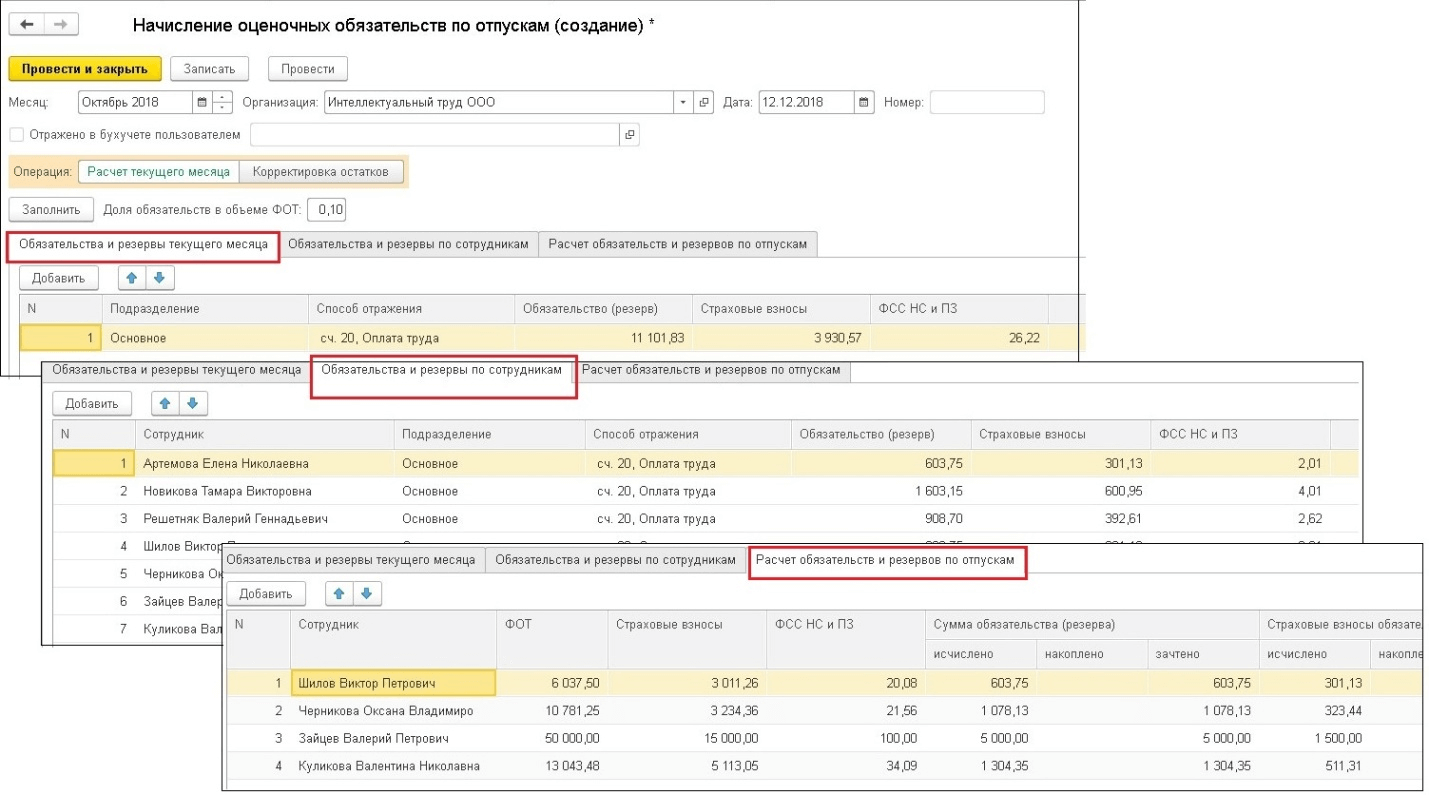

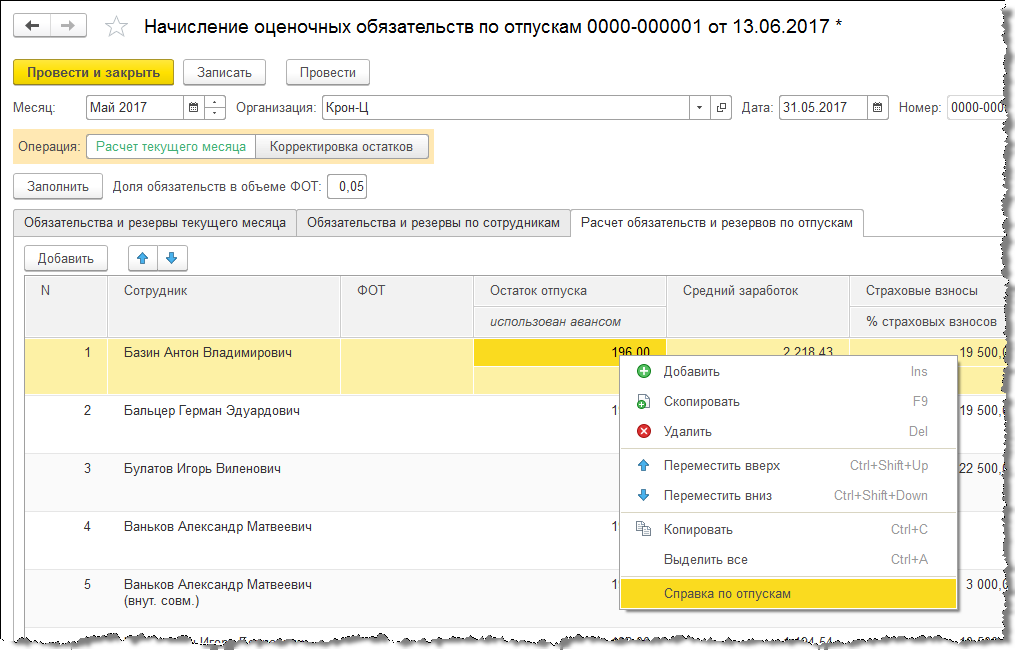

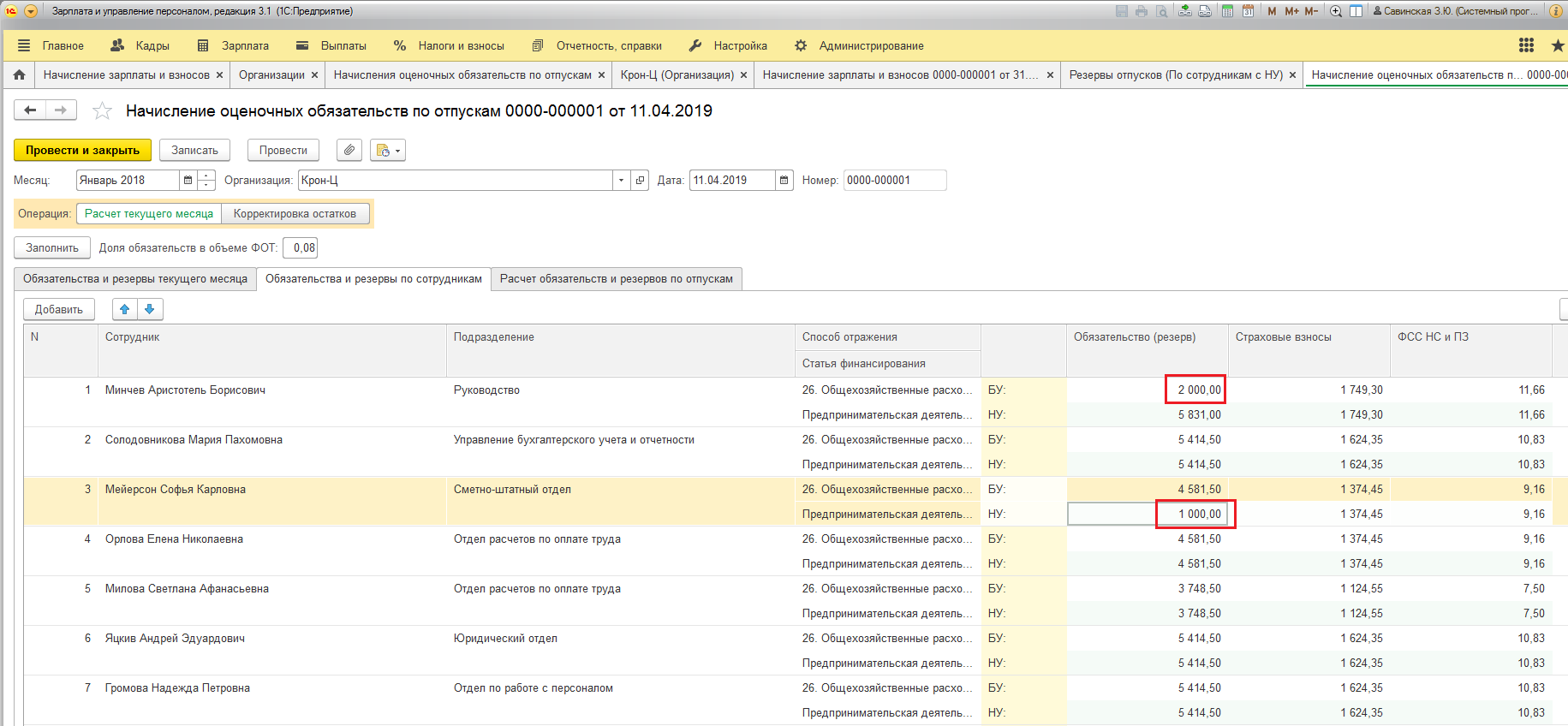

Сперва обратим внимание на поля «Организация» и «Месяц». Поля «Организация» может и не быть — если при первоначальной настройке программы мы указали, что в программе будет вестись учет только по одной организации

В поле «Месяц» нужно указывать месяц начисления оценочных обязательств. В шапке документа также необходимо указать, какой операцией будет рассчитан документ. В нашем примере в поле «Операция» указываем пункт «Расчет текущего месяца», впоследствии по нажатию на кнопку «Заполнить» данные в соответствующих полях заполняются и рассчитаются автоматически.

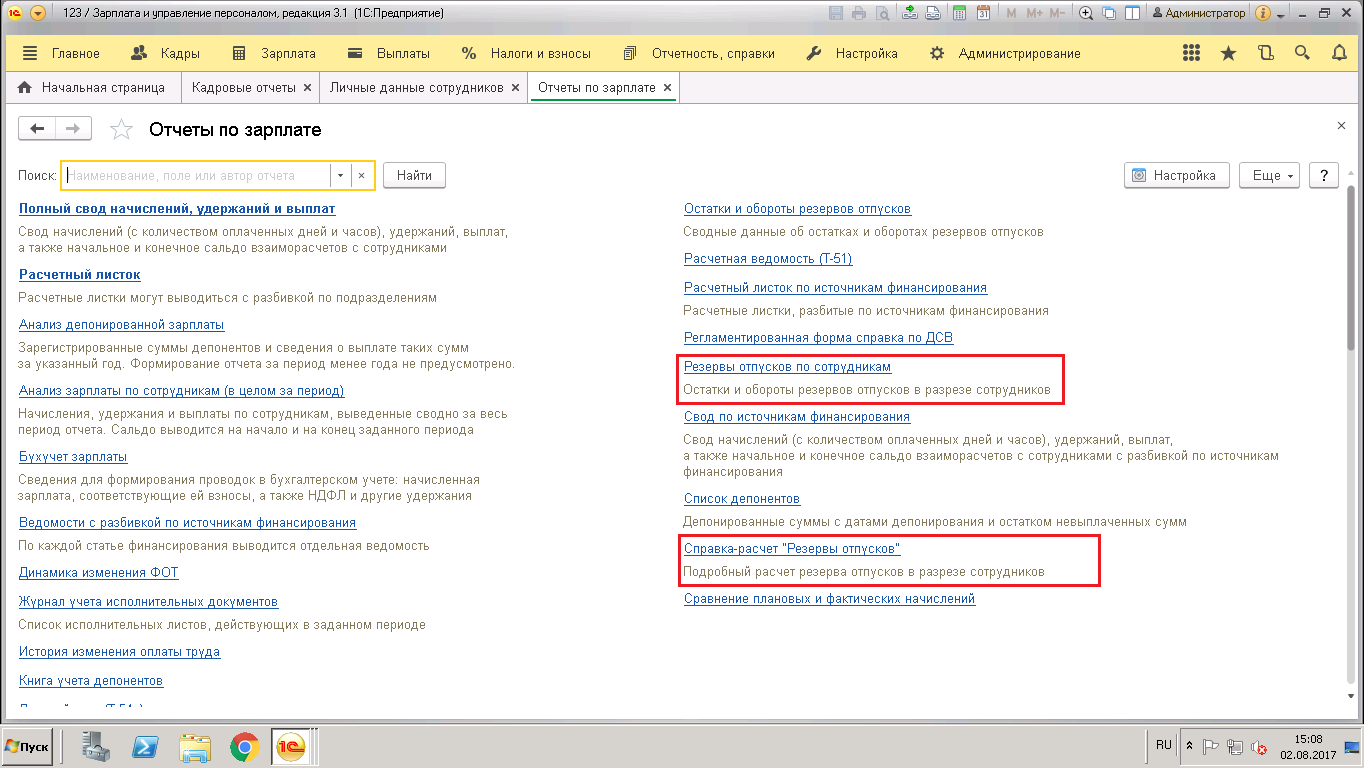

На первой вкладке выводятся собранные сводные данные для учета этих данных в бухгалтерской программе по подразделениям.

На второй вкладке показан расчет этих же обязательств, только по сотрудникам. Данная информация применяется для контроля и анализа расчетов.

На третьей вкладке отображается информация, по которой происходит расчет. Информацию, которую берет программа для расчета, зависят от указанного метода выбранного в параметрах организации. При расчете используется два вспомогательных показателя: исчислено и накоплено.

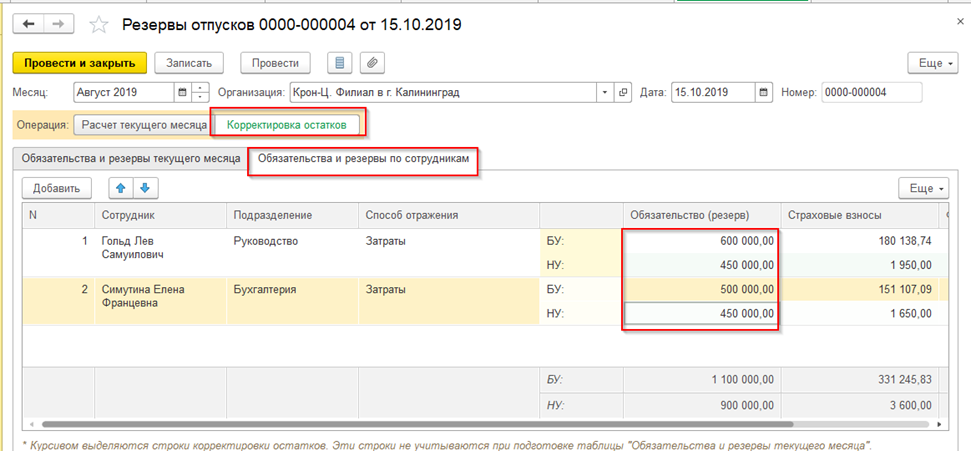

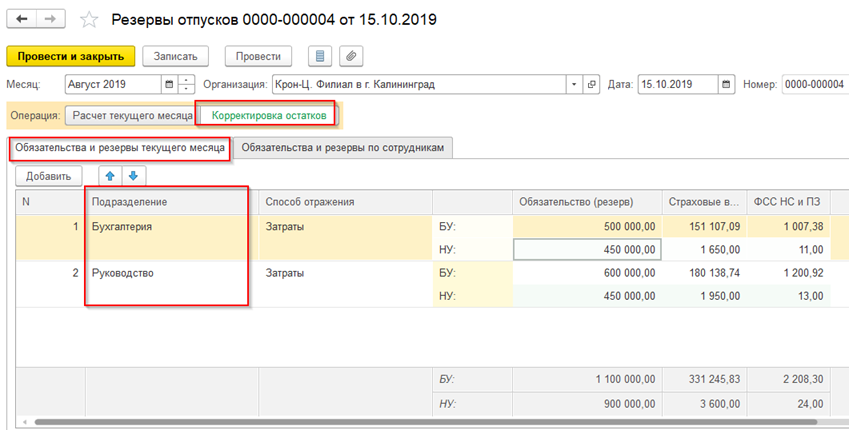

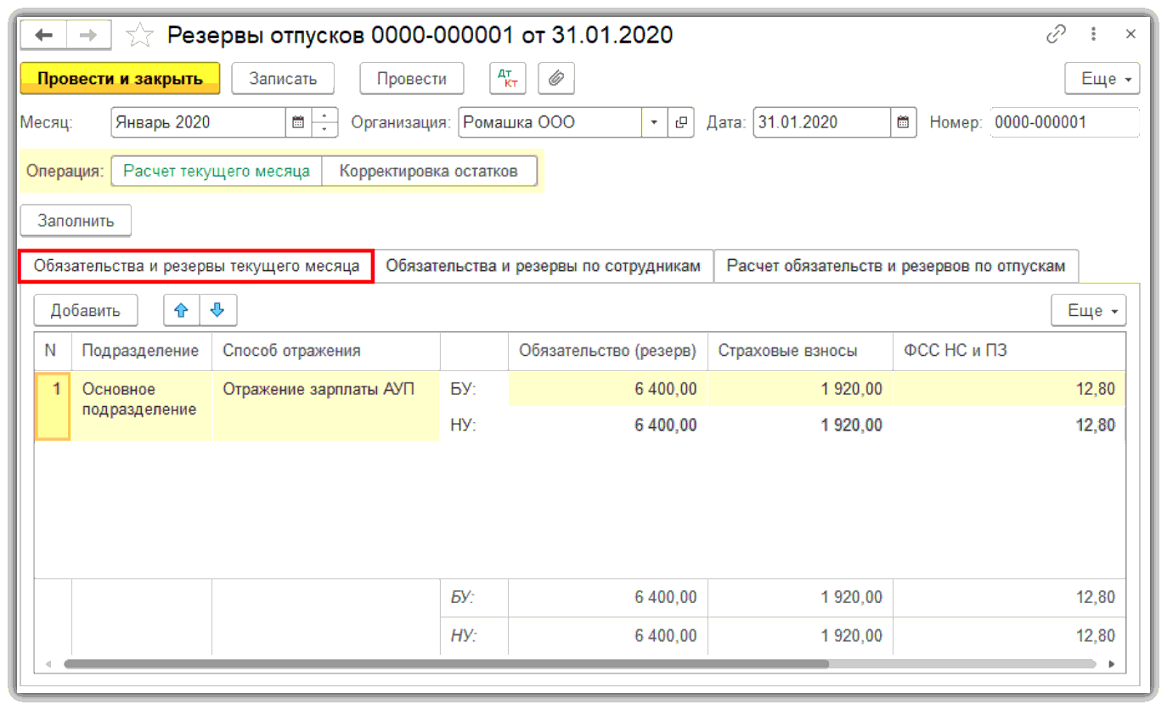

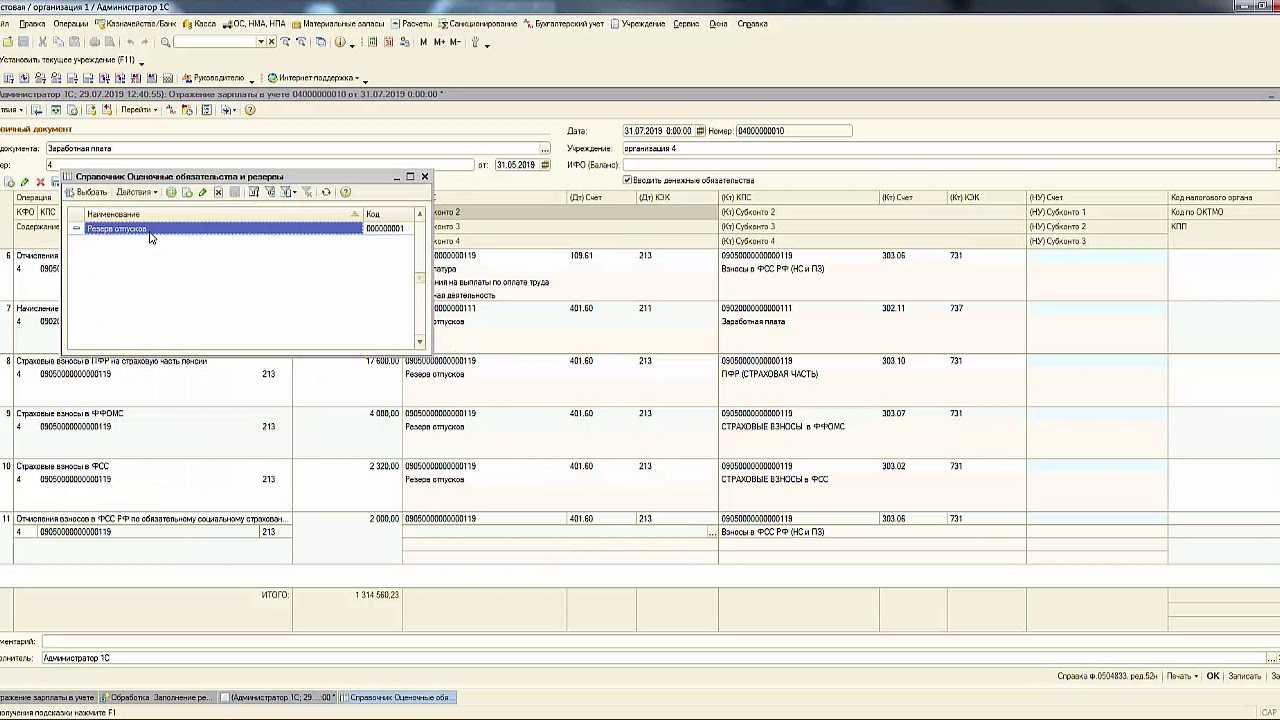

Пункт «Корректировка остатков» позволяет нам вручную ввести остатки по отпускам. Использовать этот функционал необходимо, например, когда по аналитике «Подразделение» сформировался избыток в одном подразделении и недостаток в другом подразделении вследствие перевода сотрудников и резерва, который создавался по одному подразделению в бухгалтерском учете и был использован по другому подразделению.

На первой вкладке вводятся остатки в целом по подразделениям. Эти данные будут автоматически заполнены на второй вкладке и разбиты по сотрудникам с учетом остатков по отпускам.

На второй вкладке вводятся остатки по сотрудникам. При заполнении остатков по сотрудникам остатки по подразделениям рассчитаются автоматически.

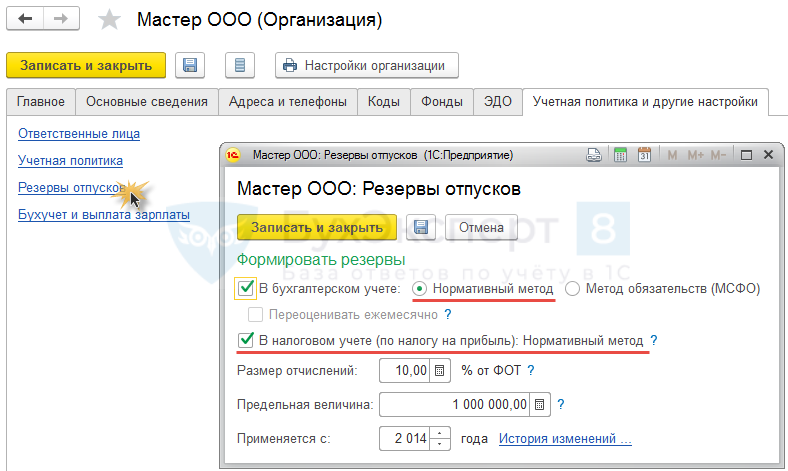

Настройки

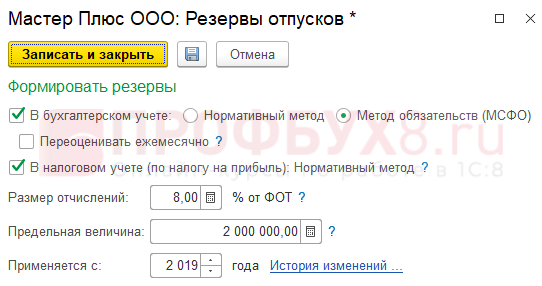

Производятся в настройках организации (вкладка Учетная политика и другие настройки – ссылка Резервы отпусков):

Для расчета оценочных обязательств в БУ возможно два варианта:

-

Нормативный метод – расчет процентом от ФОТ, процент укажите в поле Размер отчислений. Также укажите Предельную величину – максимальную сумму резерва, больше которой резерв за год не будет начисляться.

В налоговом учете (НУ) расчет всегда производится Нормативным методом. - Метод обязательств (МСФО) – обязательства рассчитываются исходя из фактических остатков отпусков и среднего заработка сотрудников на конец месяца.

Подробнее –

Особенности бухгалтерского учета резерва отпускных

В состав стоимостной оценки резерва БУ входят суммы отпускных выплат и социальных отчислений в фонды. Порядок проведения расчета потребных сумм может производиться разными способами в зависимости от объемности процедуры и штата.Существуют 2 способа подсчета сумм резервирования:

- Фонд формируется по каждому работнику персонально. Определение величины резервируемых сумм устанавливается из расчета фактического среднего заработка сотрудника и количества дней положенногоотпуска. Расчет трудоемкий, но отвечает требованию обеспечения наиболее вероятной стоимостной оценки.

- Фонд определяется по усредненному показателю. В качестве отправных показателей принимаются средняя заработная плата всех работников и общее число положенного им дней отдыха.

Суммы, начисленные для оплаты отпускных и отчислений в фонды, выплачиваются в течение года только за счет средств резерва. Операции по учету данных, списанию сумм оформляются проводками.

Расчеты и начисления резервов отпусков в программе 1С

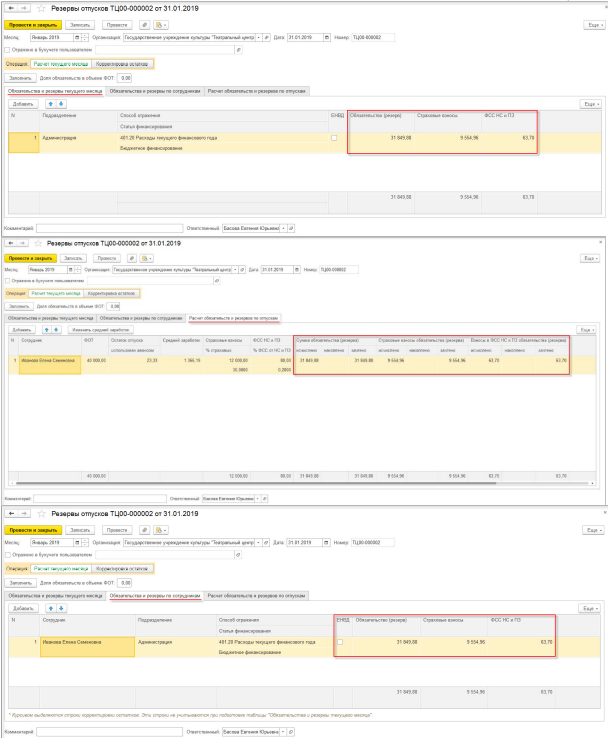

Формирование оценочных резервов производится после заполнения документа «Резервы отпусков» (подраздел меню «Зарплата», пункт «Резервы отпусков»). Перед начислением необходимо выполнить несколько обязательных процедур:

- начисление всех отпусков;

- начисление заработной платы;

- формирование документа «Отражение зарплаты в бухучете».

Настройка резервов отпусков в 1С ЗУП

Обязательства (оценочные резервы) рассчитываются с учетом нескольких сумм – начислений за предыдущие месяцы, текущий месяц, величины начисленных страховых взносов (в том числе «травматизма»). Для начисления ОО с определенного периода вводятся остатки по начисленным активам. Чтобы задать начальные суммы, используется тот же вид документа «Резервы отпусков».

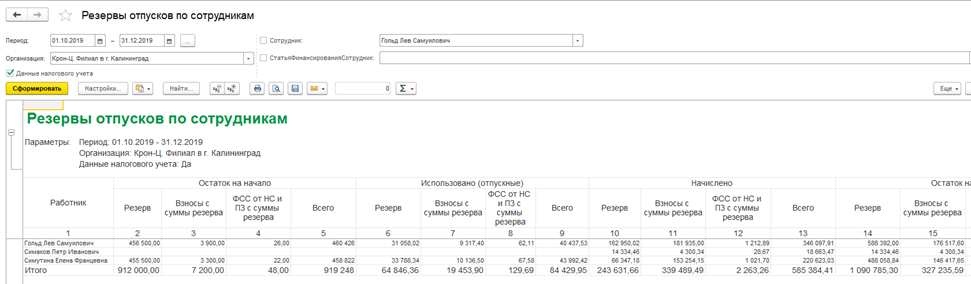

В примере приведены данные по расчетам за август 2019 года.

При формировании документа «Резервы отпусков» выбирается режим «Корректировка остатков». Поля заполняются только начальными значениями, соответствующими начислениям оценочных обязательств в процентах от суммы ФОТ. Значения «фондовых» сумм рассчитываются автоматически.

После перехода на закладку «Обязательства и резервы по сотрудникам» необходимо ввести суммы, соответствующие каждому работнику на счетах БУ и НУ. Сведения по подразделениям отражаются на вкладке «Обязательства и резервы текущего месяца».

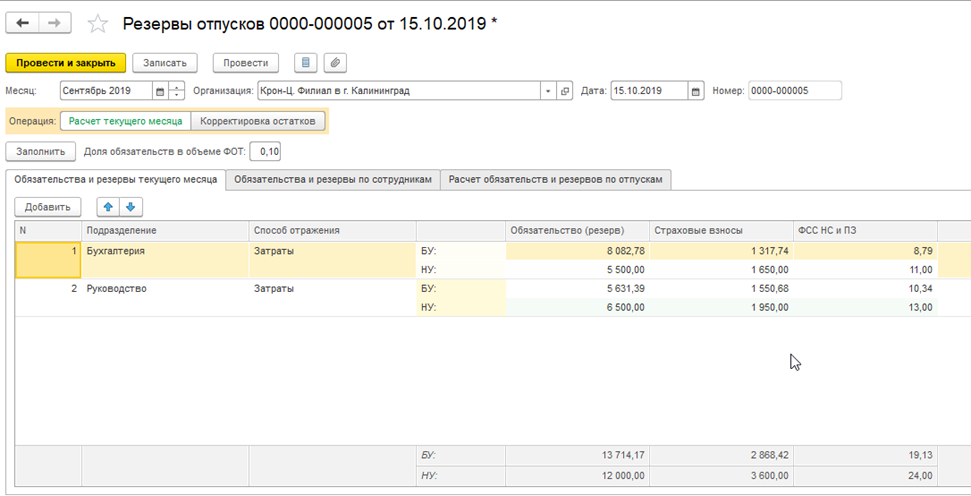

После расчета зарплатных начислений за сентябрь формируется документ «Резервы отпусков», соответствующий этому периоду. Необходимо использовать режим «Расчет текущего месяца».

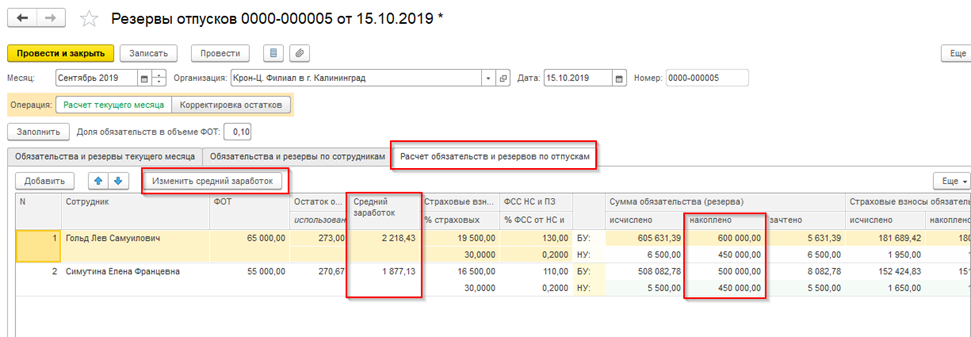

Вкладка «Расчет обязательств и резервов по отпускам» содержит исходную информацию, на основании которой рассчитывались обязательства (резервы). В данном примере используется метод МСФО для БУ. Поэтому на вкладке выводятся данные о среднем заработке. Для просмотра можно использовать опцию «Изменить средний заработок» (так же, как при расчете отпуска). Значения выводятся в отдельных графах «Исчислено», «Накоплено», «Зачтено».

Графа «Исчислено» отражает сумму начисленных ОО по отпускам за весь период работы сотрудника в организации. Из данной суммы вычитаются значения графы «Накоплено». Как результат, получается сумма, отражающаяся в графе «Зачтено». Эта графа отражает сумму ОО, начисленную в сентябре

Следует обратить внимание, что данные графы «Накоплено» этого примера совпадают с введенными суммами остатков (Рис. 2).

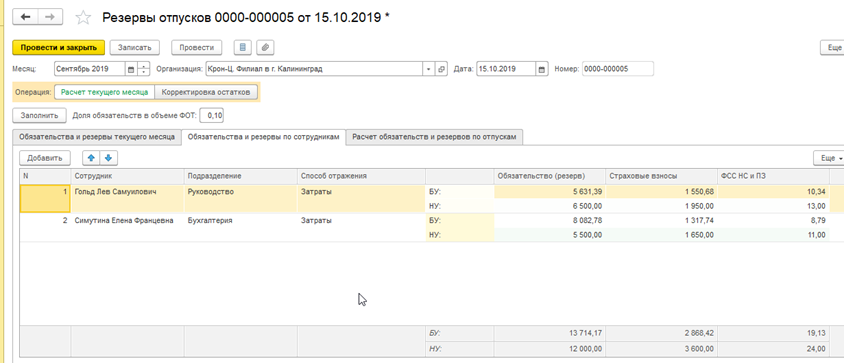

На вкладке «Обязательства и резервы по сотрудникам» выводятся начисления по подразделениям, отдельным сотрудникам, способам отражения. Информация может использоваться, чтобы проверить правильность итоговых сумм.

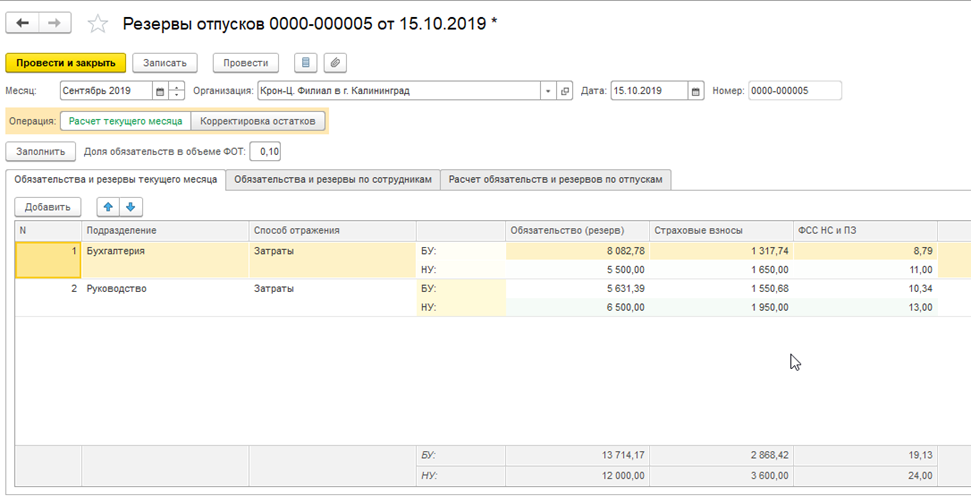

Открыв вкладку «Обязательства и резервы текущего месяца», можно посмотреть начисления по подразделениям, а также способам отражения. Эта информация используется для формирования пакета данных, передаваемых бухгалтерской программе.

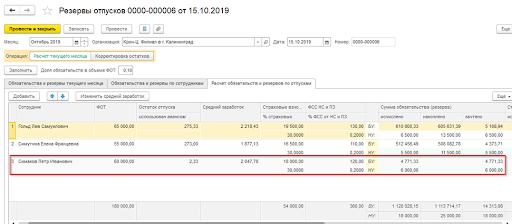

При оформлении новых сотрудников можно проверить корректность начисления резервов. Например, после принятия на работу 01.10.2019 открывается документ «Резервы отпусков». Колонка «Накоплено» должна быть пустой. Графы по новому сотруднику будут автоматически заполнены после расчета начислений за октябрь.

Особенности формирования в 1С:ЗУП 3.1 оценочных обязательств, связанных с оплатой отпусков

В соответствии с законодательством, малые предприятия могут не начислять оценочные обязательства. Остальные организации могут не использовать такой метод распределения затрат на счетах налогового учета. Но применение оценочных резервов в бухучете является обязательным.

Для расчетов резервов можно использовать два метода:

- метод обязательств (по МСФО);

- нормативный метод.

Метод обязательств (по МСФО) отличается использованием расчетных остатков отпусков. По каждому сотруднику на конец месяца определяется количество заработанных отпускных дней. Эти величины совпадают с количеством дней отпусков, которые должны представляться при увольнении работников.

Затем автоматизированный модуль вычисляет средний заработок за расчетный месяц. Из этих значений вычитаются суммы ОО, начисленные за предыдущий месяц. Если сотрудник не брал отпуск, оценочные обязательства увеличиваются на произведение «количество начисленных отпускных дней * среднедневная сумма заработка».

К полученным затратам прибавляются суммы начисленных взносов. Получается сумма, практически совпадающая с фактическими затратами на отпуска сотрудников.

Для расчетов нормативным методом используется другая методика. Суммы ОО рассчитываются как определенный процент от фонда оплаты труда.

Этот метод, по сравнению с оценкой по МСФО, отличается меньшей точностью. Но начисления рассчитываются быстро, и полученную сумму можно легко проверить. Кроме того, нормативный метод должен использоваться в налоговом учете. Поэтому при расчете по нормативам нет необходимости учитывать временные разницы.

В конце каждого года ЗУП 3.1 производит инвентаризацию ОО. Для оценки данных НУ и БУ используется алгоритм МСФО. По результатам проведения инвентаризации данные бухгалтерского и налогового учета должны совпадать, а временные разницы нивелируются.

Методика учета резервов отпусков в 1С:ЗУП

Для настройки учета оценочных обязательств используется раздел меню «Учетная политика».

- необходимость формирования отпускных резервов при ведении БУ (отмечается поле «В бухгалтерском учете»);

- метод учета – МСФО или нормативный;

- необходимость ежемесячного списания излишне начисленных ОО (выбирается опция «Переоценивать ежемесячно»);

- размеры процентных начислений – величина проставляется вручную (чаще всего годовой фонд оплаты труда делится на 12 месяцев, и среднее значение равно примерно 8 процентов);

- предельную величину отчислений для нормативного метода (при достижении этого значения ОО не начисляются, «отпускные» проводки формируются напрямую на счетах затрат).

Особый порядок настройки используется для филиалов и представительств. Все значения определяются головной организацией. Опции перенастройки недоступны для «местных» сотрудников.

Методики создания резерва в бухучете

Согласно пункту 15 ПБУ 8/2010, создать оценочное обязательство необходимо как минимум один раз в год по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которая будет выплачена в будущем году, одной проводкой. Например, можно взять объем отпускных выплат, аналогичный выплатам за отчетный год.

Такой принцип формирования является наиболее простым с точки зрения учета, но некорректен с точки зрения признания расходов. Ведь на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам. Они могут быть уволены, компания может набрать новых сотрудников и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование резерва в течение всего года.

Если использовать такой метод, то необходимо оценить сумму неотгулянных отпусков по состоянию на 31 декабря, а также ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм.

Как вариант, можно оценить возможную сумму накоплений на будущий год и включать эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Так как формула, которая используется для расчета суммы резерва, не определена, любая компания формирует ее самостоятельно.

В данном случае разработанный способ должен быть установлен в учетной политике.

Резерв должен определяться на базе имеющихся фактов бизнеса организации, а расчет требуется обосновывать на накопленном опыте компании (возможно, и на некоторых экспертных заключениях).

Другими словами, расчеты должны подтверждаться документами, быть разумными, логически обоснованными и рациональными.

Чтобы при проверке доказать сумму начисленных резервов для оплаты отпуска, организация обязана иметь следующие документы:

- Установленный в учетной политике способ расчета резерва, что обеспечит компании надежную оценку стоимости этого обязательства.

- Необходимо разработать первичный документ, который должен отражать рассчитанный резерв. Для этого нужно прикрепить первоначальные документы, информацию для расчетов (лист рабочего времени, заработная плата и так далее).

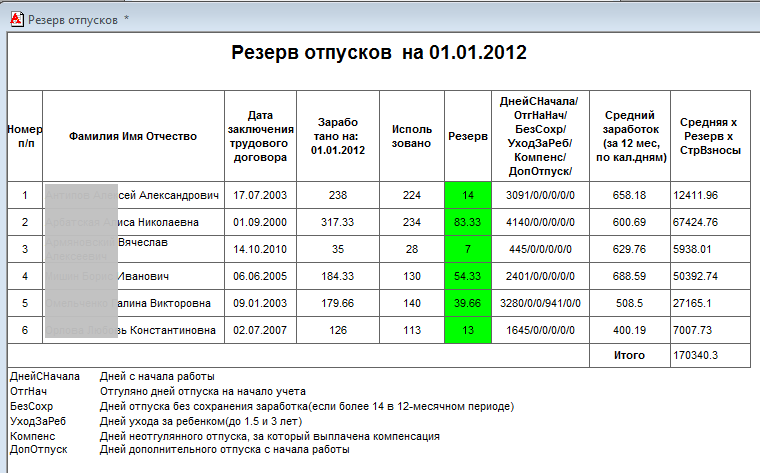

Существует несколько методов расчета резерва на отпускную оплату. Рассмотрим один из них, довольно точный, так как он основан на расчете реального числа неиспользованных дней отпуска и среднесуточного дохода служащих:

- Все сотрудники предприятия должны быть разбиты по подразделениям (отделам) для определения применяемых к ним учетных записей (20-26, 44 и так далее).

- Нужно иметь данные о числе дней отпуска, которые требуются каждому работнику. Определить резерв отпусков в 1с не составляет труда.

- Рассчитываем среднесуточный доход (СД) сотрудников для каждой группы. Для этого нужно поделить всю заработную плату сотрудников за прошедший выбранный период (месяц, квартал) на число календарных дней в этот временной отрезок, а потом на количество человек в каждой выявленной группе.

В конце года (как правило, 31 декабря) принципиально важно провести инвентаризацию резерва и сопоставить скопленные за год затраты и реальные отпускные. Разница может быть включена в оплату труда

А что делать в случае, если компания совершенно не пользовалась резервом? Все будет зависеть от того, планирует ли она начислять его в следующем году или нет.

Если компания не взимает резерв, она будет включать излишек в доходе.

Если организация решила создать резерв на следующий год, то тогда порядок начислений различается. Компания не может включать определенную часть затрат в выручку. Для необходимо найти служащих, которые не полностью использовали свои дни отпуска, намеченные на этот год

Потом высчитать сумму пособия на их каникулы, беря во внимание платежи, которые пригодятся для оплаты в это время

Результатом расчета будет остаток резерва, который может быть перенесен на следующий год.

Даты создания резерва

В бухучете резерв может быть признан на отчетную дату, выбор которой производится из нескольких вариантов на усмотрение предприятия.Основной критерий определения резерва в БУ – наиболее вероятная величина выплат. Организация должна рассчитывать резерв на каждую отчетную дату.

Резерв может формироваться на одну из выбранных отчетныхдат

| Отчетная дата | Количество раз формирования резерва | Использование в учете |

| Последний день месяца | 12 (двенадцать) | Редко применяется, поскольку определить, контролировать и списывать в расходы ежемесячную сумму достаточно сложно. Размер допускается превысить расчетную на 5% — показатель, не учитываемый при реализации признака существенности |

| День окончания квартального периода | 4 (четыре) | Является наиболее оптимальной формой резервирования |

| Последний день года | 1 (один) | Редко используется в учете |

В налоговом учете признание расходов производится равномерно, начиная с первого месяца года. Списание сумм производится только при наличии фактических расходов. В учете начала года осуществляется списание затрат до их фактического осуществления с применением показателя «Отложенный налоговый актив». Вычитаемая временная разница применяется в соответствии с ПБУ 18/02, о чем должно быть указано в учетной политике.

https://youtube.com/watch?v=IKPUumX7lQI%26pp%3DygU30KDQtdC30LXRgNCyINC-0YLQv9GD0YHQutC-0LIg0LrQsNC6INGB0YfQuNGC0LDQtdGC0YHRjw%253D%253D

Контрактники с ЧВК «Вагнер» возвращаются домой

Основатель частной военной компании «Вагнер» Евгений Пригожин сообщил о том, что некоторые контрактники, кто заключил контракт с ЧВК одним из первых, уже вернулись домой. Примечательно, что это бывшие заключенные.

Во время отправки и сопровождения бойцов Пригожин дал им напутственные слова

Он обратил внимание на то, что судьба дала им «второй шанс», и они просто обязаны сделать все, чтобы не упустить его

Он попросил своих «подчиненных» и впредь держать себя в руках. За что бывшие частные военные поблагодарили Пригожина и выразили желание вернутся на фронт сразу после лечения и непродолжительного общения с близкими.

Надо отметить, что первые участники ЧВК «Вагнер», которые отправились в зону специальной военной операции, не имели никаких государственных гарантий. Позже, по решению Президента РФ некоторые из них, проявившие себя на поле боя, награждены орденами «За мужество».

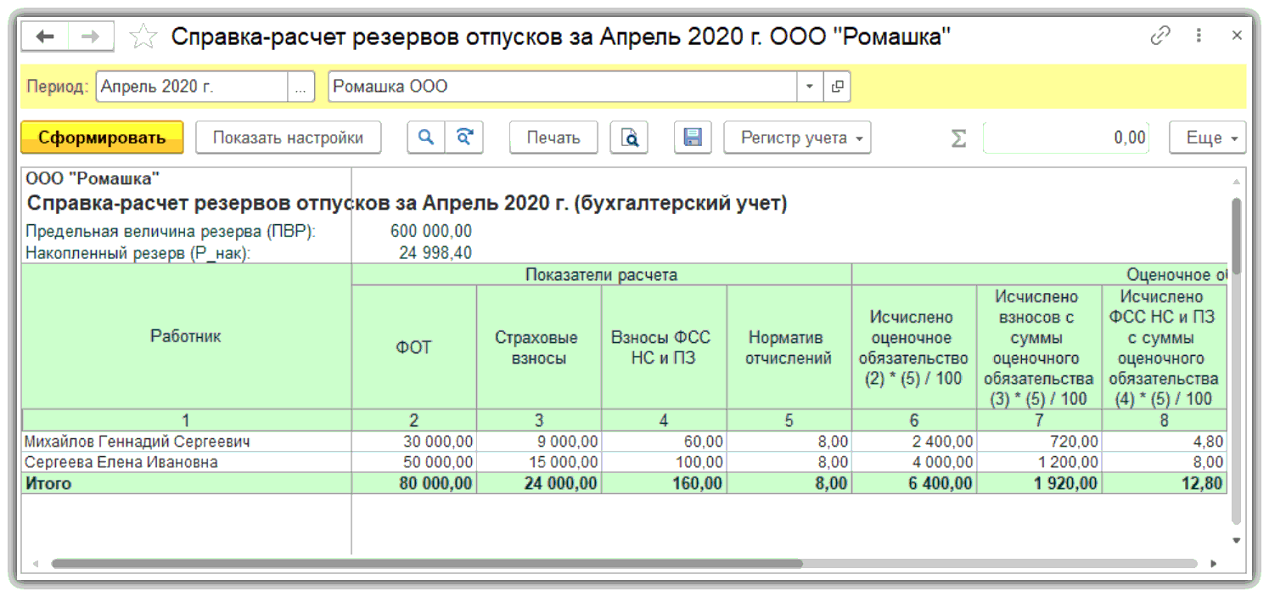

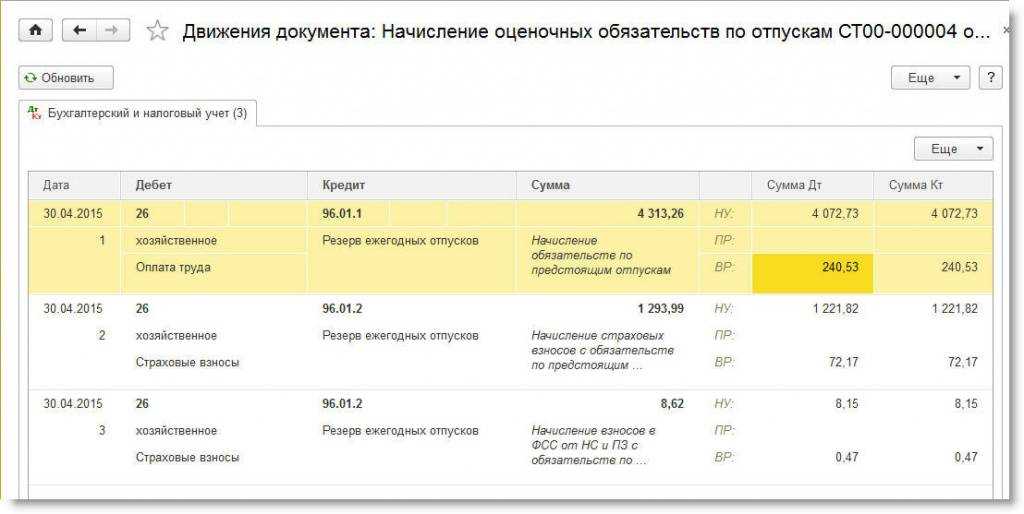

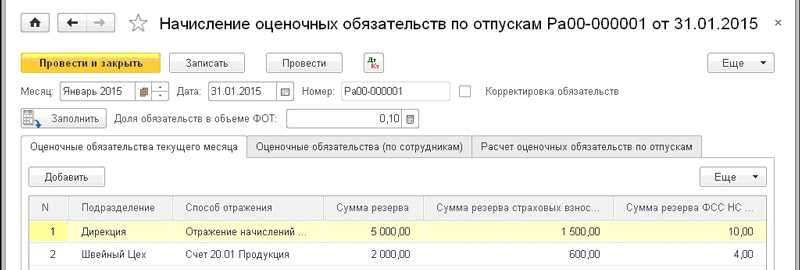

Признание оценочных обязательств (резервов) нормативным методом

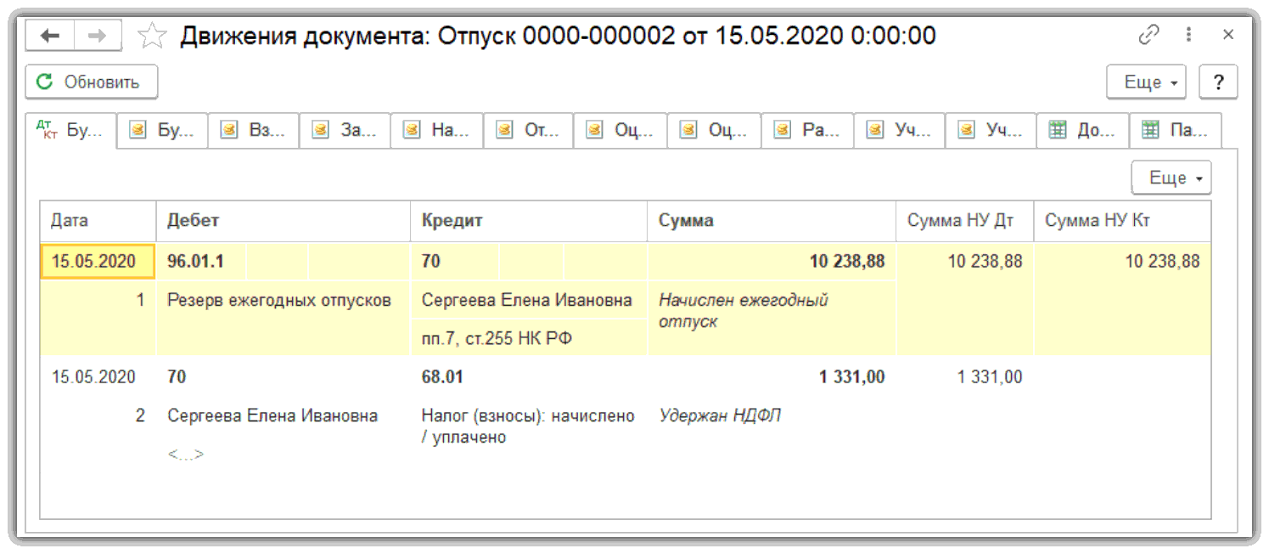

Начисление оценочных обязательств (резервов) по отпускам за месяц производится после начисления зарплаты и формирования проводок за месяц с помощью документа «Резервы отпусков». В поле «Операция» необходимо выбрать вид операции начисления оценочных обязательств (резервов) по отпускам.

Необходимо нажать на кнопку «Заполнить». В результате поле «Доля обязательств в объеме ФОТ» будет автоматически заполнено и соответствовать значению процента для расчета сумм ежемесячно признаваемых расходов, заданному в поле «Ежемесячный процент отчислений от ФОТ». Поле «Доля обязательств в объеме ФОТ» используется только при начислении оценочных обязательств (резервов) по отпускам нормативным методом (в противном случае поле не заполняется).

На закладке «Расчет обязательств и резервов по отпускам» при нормативном методе расчет по сотрудникам производится следующим образом:

-

сумма обязательства (резерва) в колонке «Сумма обязательства (резерва)» определяется путем умножения ежемесячного процента отчислений от ФОТ на сумму фактических начислений текущего месяца (ФОТ начислений, входящих в базу расчета среднего заработка для отпусков);

-

сумма страховых взносов (кроме «травматизма») с обязательства (резерва) в колонке «Страховые взносы обязательства (резерва)» определяется путем умножения ежемесячного процента отчислений от ФОТ на сумму начисленных страховых взносов (кроме «травматизма») за текущий месяц;

-

сумма взносов на «травматизм» с обязательства (резерва) в колонке «Взносы в ФСС НС и ПЗ обязательства (резерва)» определяется путем умножения ежемесячного процента отчислений от ФОТ на сумму начисленных взносов на «травматизм» за текущий месяц.

Начисление и списание резервов отпусков на примере

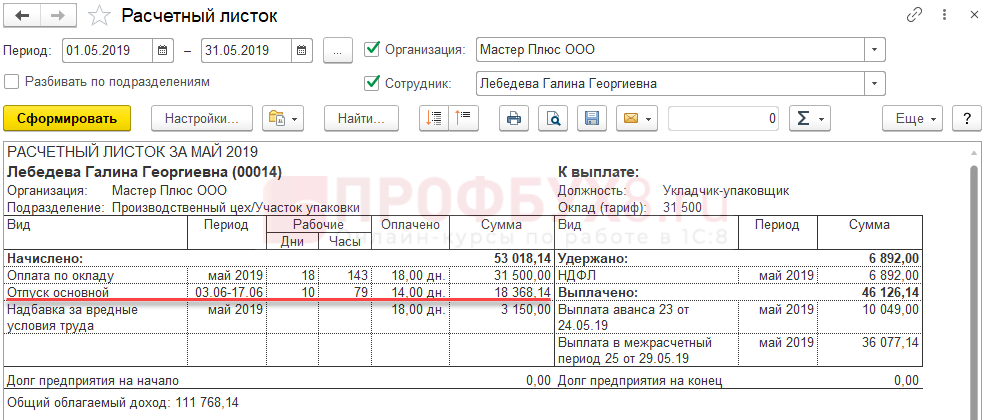

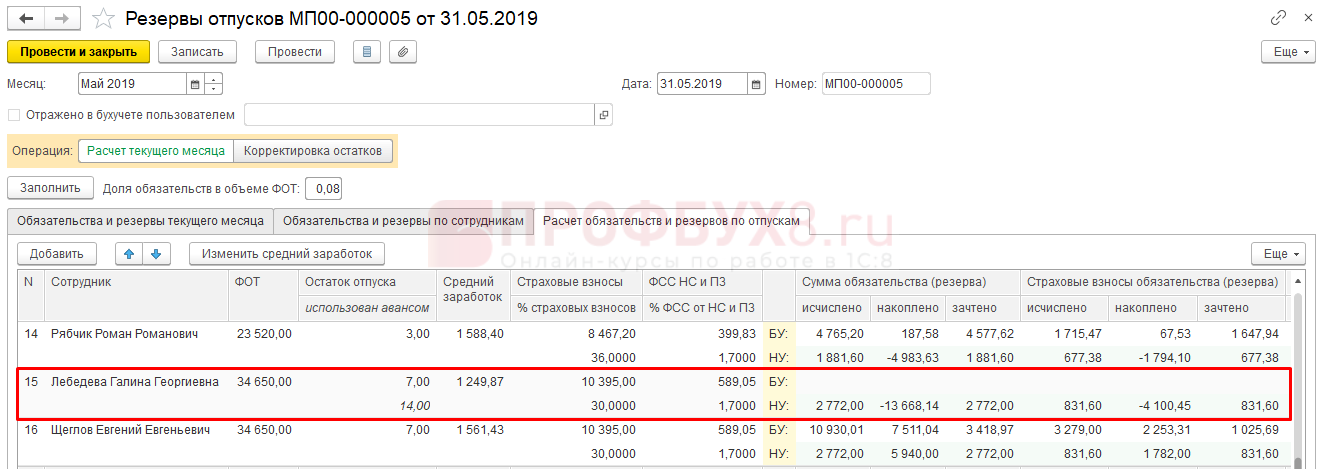

Рассмотрим на примере сотрудницы Лебедевой Л.Л.

В ООО «Мастер-Плюс» начисление оценочных обязательств в бухгалтерском учете ведется по Методу обязательств (МСФО), расчет резервов в налоговом учете ведется нормативным методом, процент отчислений составляет 8%.

На 01.05.2019 года накопленная сумма оценочных обязательств и резервов по Лебедевой Л.Л. составляла:

- 8 245,77 руб. – сумма оценочных обязательств в БУ, Из них:

- 6 261,02 руб. – оценочные обязательства;

- 1 878,31 руб. – взносы в фонды с суммы оценочных обязательств;

- 106,44 руб. – взносы ФСС НС с суммы оценочных обязательств.

- 6 189,9 руб. – сумма резервов в НУ, Из них:

- 4 700 руб. – резерв;

- 1 410 руб. – взносы в фонды с суммы резерва;

- 79,90 руб. – взносы ФСС НС с суммы резерва.

В Мае 2019 Лебедевой начислены отпускные в размере 18 368,14 руб.

Проведем списание и начисление резерва отпусков в 1С 8.3 ЗУП за Май 2019.

Списание за счет резервов

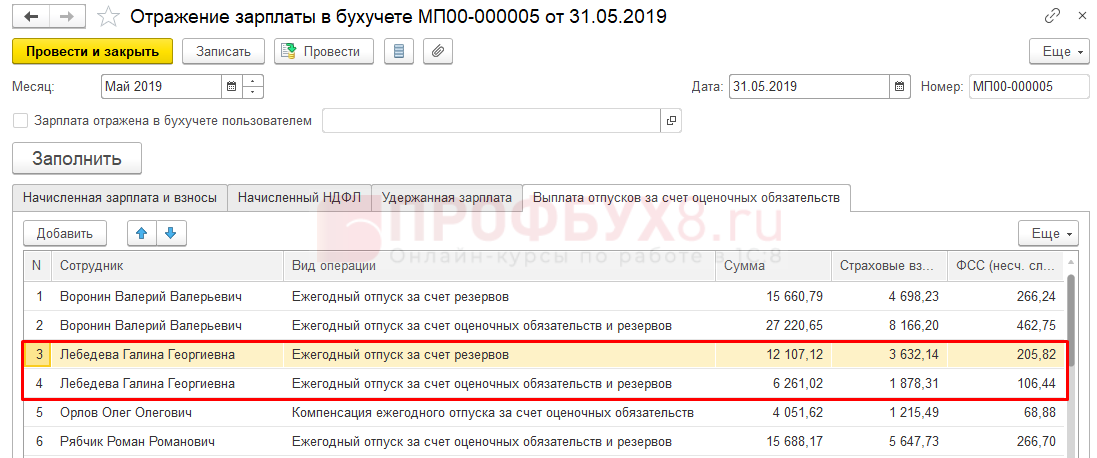

В документе Отражение зарплаты в бухгалтерском учете произойдет списание отпускных за счет накопленных сумм оценочных обязательств и резервов.

Сумма начисленных отпускных по Лебедевой превысила накопленную сумму обязательств, поэтому:

- остаток оценочных обязательств в БУ будет списан полностью

- в НУ достаточность резервов не проверяется, поэтому резерв будет списан на полную сумму отпускных.

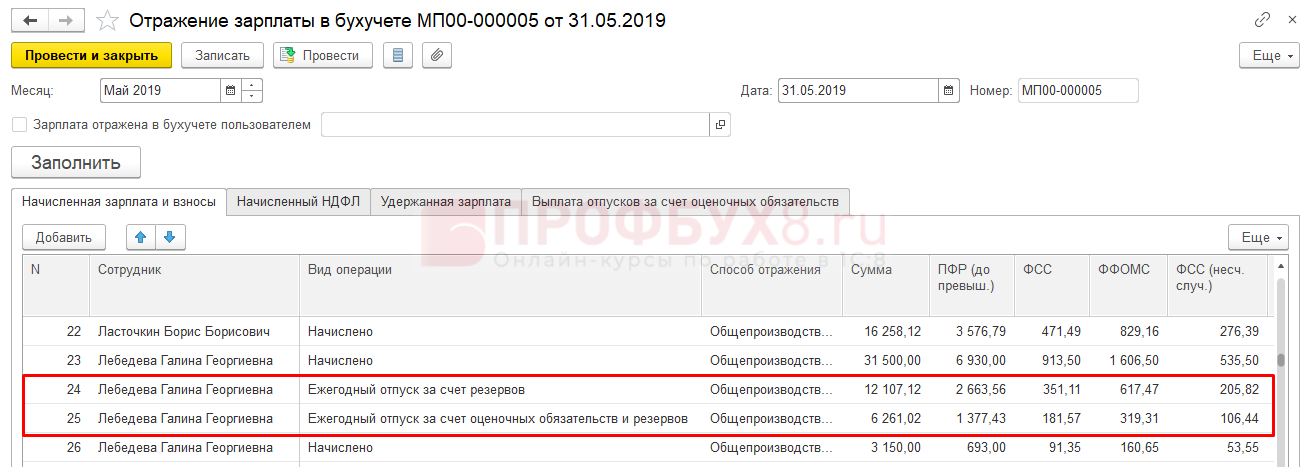

На вкладке Выплата отпусков за счет оценочных обязательств видим, что сумма разделилась на две строчки:

- по виду операции Ежегодный отпуск за счет оценочных обязательств и резервов списываются суммы и в БУ и в НУ на сумму остатков в БУ;

- оставшаяся сумма отпускных списывается по виду операции Ежегодный отпуск за счет резервов. В НУ списание произойдёт за счет резервов, а в бухгалтерском – за счет расходов.

На вкладке Начисленная зарплата и взносы такое же представление данных:

Сумма списания отпускных за счет оценочных обязательств в БУ и резервов в НУ равна сумме накопленных оценочных обязательств в БУ:

6 261,02 руб.

Сумма отпускных за счет резервов в НУ и за счет расходов в БУ:

18 368,14 (сумма отпускных) – 6 261,02 (сумма резерва) = 12 107,12 руб.

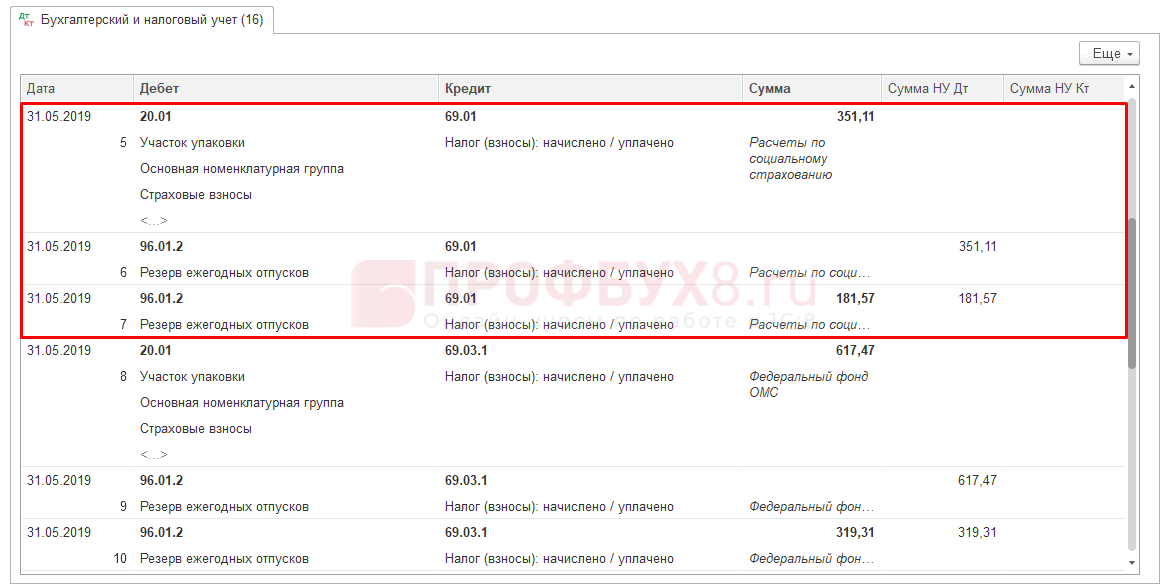

Формирование проводок по списанию отпуска за счет резервов в 1С Бухгалтерия

После синхронизации документа Отражение зарплаты в бухгалтерском учете в базе 1С Бухгалтерия создаются проводки:

- По виду операции Ежегодный отпуск за счет резервов:

- По виду операции Ежегодный отпуск за счет оценочных обязательств и резервов:

А также проводки по начисленным за счет резервов взносам. Для примера посмотрим проводки по взносам ФСС:

Начисление резерва

Проведем документом Резервы отпусков и посмотрим, как рассчиталась сумма для Лебедевой Л.Л.

Суммы обязательств в БУ по Лебедевой не рассчитались, потому что она использовала отпуск авансом, а значит резерв в БУ формировать по ней не требуется.

Суммы резервов по Лебедевой были исчислены следующим образом:

Исчислено резерва в НУ:

34 650 (ФОТ) * 8% (размер отчислений, заданный в учетной политике) = 2 772

Накоплено резерва в НУ:

4 700 (остаток резерва на начало месяца) – 18 368,14 (использовано резерва в течение месяца) = -13 668,14

Зачтено резерва в НУ:

2 772 (исчислено резерва).

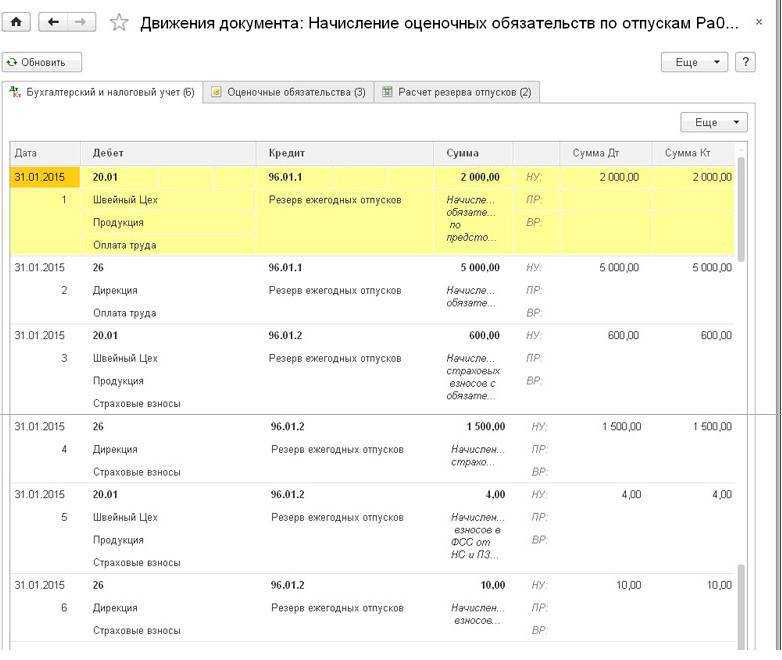

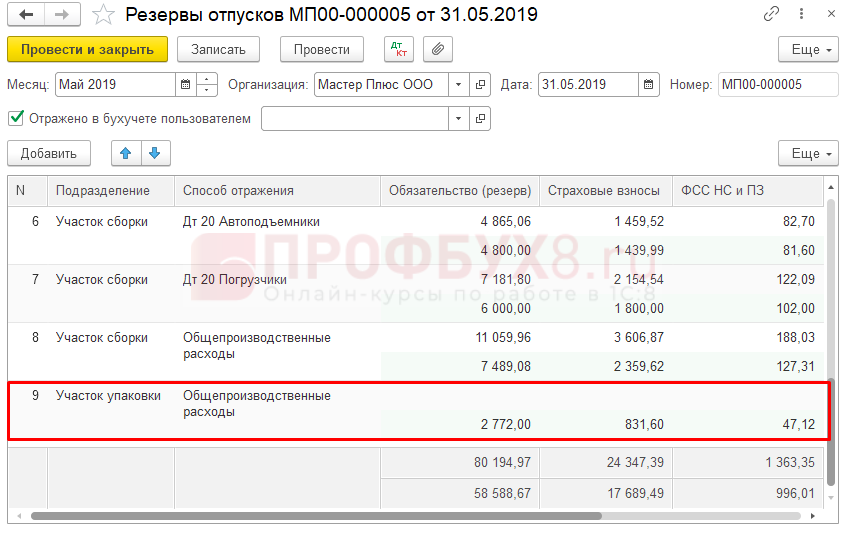

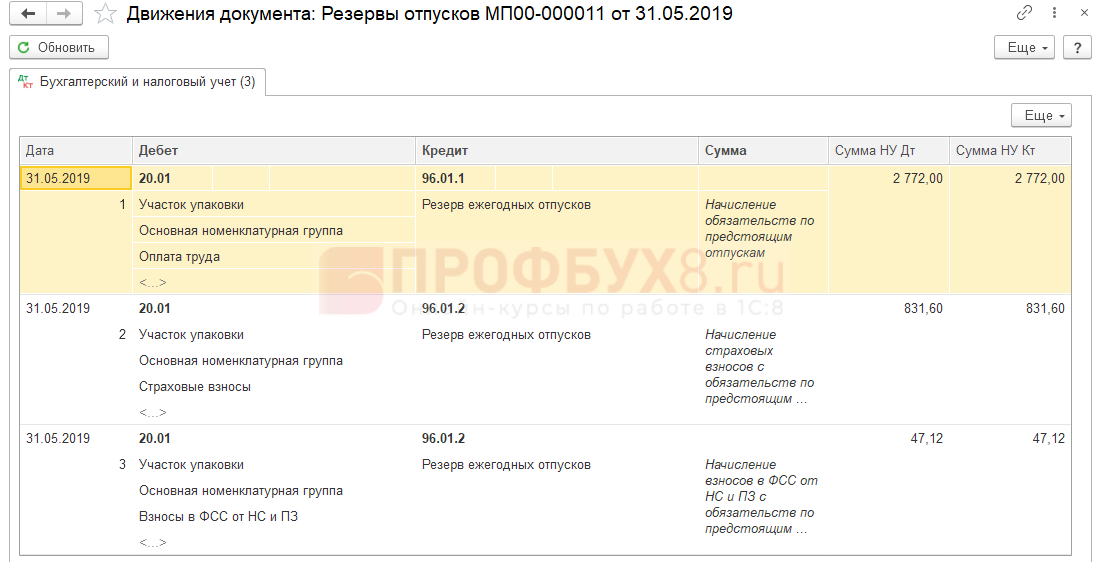

Формирование проводок по начислению резерва в 1С Бухгалтерия

После синхронизации с ЗУП документ Резервы отпусков переносится в бухгалтерскую базу. Но в Бухгалтерии в этом документе не будет детализации до сотрудников. Вид документа в Бухгалтерии аналогичен вкладке Обязательства и резервы текущего месяца в базе ЗУП:

Для демонстрации проводок Лебедева является единственной сотрудницей в своем подразделении и в документе ее суммы отражаются отдельной строчкой по ее подразделению:

Суммы резервов начислены только в налоговом учете. В проводках

У нас а стране уже много месяцев идут разговоры о второй волне мобилизации

Главная причина в этом одна.

Непонятные действия политической «элиты» — относительно второй волны мобилизации.

- Президент — отказался подписывать указ об окончании мобилизации.

- Никаких документальных подтверждений оказания мобилизации нет.

- Власти нашей страны продолжают принимать законы для облегчения мобилизации.

- Многие чиновники и депутаты — уже не отрицают, что вторая волна возможна.

И многое многое другое.

Но давайте разберемся — что об этом думают юристы и эксперты.

- Назначение главы Генерального штаба Валерия Герасимова командующим российской группировкой войск.

- Повышение призывного возраста.

- Увеличение числа военнослужащих по контракту.

Все эти факты могут быть признаками подготовки ко второй волне мобилизации в нашей стране.

Подчеркиваю, что могут говорить — а не говорят со 100% вероятностью.

Об этом заявил адвокат в своем телеграм-канале.

Он сильнее всего обращает внимание на назначение главы Генштаба Валерия Герасимова командующим российской группировкой войск, что может говорить прежде всего о повышении статуса военной операции и создает все условия для увеличения численности армии в нашей стране. И есть еще несколько довольно интересных моментов

И есть еще несколько довольно интересных моментов.

Этот юрист отмечает повышение призывного возраста и заявление депутата Государственной Думы Виктора Соболева о том, что после изменения возрастных планок неслуживших россиян старше 30 лет будут привлекать на различные военные сборы.

Есть и еще один очень важный момент.

Власти нашей страны:

- увеличивают число военнослужащих по контракту до 695 тыс. человек.

- освобождают учебные центры от мобилизованных, призванных в сентябре–октябре 2022 года.

- размещают в сети объявлений о поиске сотрудников, отвечающих за воинский учет, бронь работников и взаимодействие с военкоматами.

- вызывают студентов в вузы для сверки документов воинского учета.

Вот такое вот у нас сейчас творится.

Что говорят о возобновлении призыва по частичной мобилизации? Последние новости на сегодня

Сейчас многие говорят, что факторов для продолжения мобилизации в России нет.

В Кремле же говорили и говорят, что информация в соцсетях о новых волнах мобилизации носит провокационный характер.

При этом президент до сих пор не подписал указ об окончании мобилизации.

Как и перед началом мобилизации, всё больше разных пропагандистов и чиновников разного уровня заявляют о необходимости «народной войны».

А без разрешения сверху у нас по телевизору давно ничего не говорят.

Поэтому ждём активизации призыва в ближайшие дни.

Частичная мобилизация крайне актуальная тема, так как затрагивает много людей. Все они хотят четко знать свое дальнейшее будущее, так как дискуссии вокруг этой темы продолжают вестись. В частности, они зачастую возникают по той причине, что в интернете появляются информационные вбросы о том, что в России с 15 января могут объявить всеобщую мобилизацию.

На самом же деле, если внимательно рассмотреть этот вопрос, то становится понятно, что подобных планов у российских властей нет. Они неоднократно делали акцент на том, что частичная мобилизация в России завершена и возобновлять ее не планируется, не говоря уже об объявлении всеобщей мобилизации.

Песков назвал уткой сообщения запрете выезда мужчин из России

Сообщения о запрете выезда мужчин из России с 9 января этого года являются уткой и диверсией, заявил официальный представитель Кремля Дмитрий Песков.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

Однако точнее и корректнее (в первую очередь, для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

Какие категории призовут в случае проведения нового призыва для участия в СВО

– В случае второй волны, в период мобилизации к призыву подлежат люди с категориями А, Б, В. Во время первой волны частичной мобилизации брали тех людей, которые пригодны для службы, то есть категорию А.

Политический обозреватель ранее предсказывал, что Минобороны не сможет поглотить разом 300 тысяч мобилизованных. Поэтому он считает, что в случае новой волны не стоит ожидать масштабной мобилизации, так как для этого не хватит инфраструктурных мощностей армии.

При этом эксперт признает, что частичная мобилизация на местах проходила с нарушениями.

Ранее эксперт высказал свое мнение, как будет проводится мобилизация, и полагал, что не все военнослужащие попадут в зону СВО. Снова публикуем прогноз, который сбылся:

Пример расчета по методике 3

Пускай на начало года данные по категориям сотрудников таковы:

- по управленческому персоналу: остаток отпускных дней — 300 календарных дней, среднедневной заработок — 2000,00 руб.;

- по хозяйственному персоналу: остаток дней — 200 календарных дней, среднедневной заработок — 1200,00 руб.

Резервная сумма = 2000 руб. × 300 дн. + 1200 руб. × 200 дн. = 840 000.

Суммарная ставка 30,2 %, следовательно, сумма на оплату страховых взносов = 840 000 × 0,302 = 253 680.

Итого следует зарезервировать 840 000 + 253 680 = 1 093 680.

Вот пример, как формируется таблица резерва отпусков бюджетного учреждения:

| № п/п | ФИО сотрудника | Дата заключения трудового договора | Заработано на 01.12.2021 | Использовано | Резерв | Количество дней отпуска без сохранения зарплаты |

|---|---|---|---|---|---|---|

| 1 | Иванов Иван Иванович | 01.12.2017 | 224 | 120 | 104 | |

| 2 | Петров Петр Петрович | 30.11.2020 | 56 | 30 | 16 | 3 |

| 3 | Викторова Виктория Викторовна | 05.12.2017 | 112 | 50 | 62 |

Ввод остатков оценочных обязательств (резервов)

Пример

ООО Конфетпром в связи с переходом на новую версию программы необходимо ввести остатки оценочных обязательств (резервов), страховых взносов и взносов НСиПЗ с оценочных обязательств (резервов) по отпускам на начало 2021 г. Организация ведет учет оценочных обязательств и резервов по оплате предстоящих отпусков нормативным методом.

Остатки оценочных обязательств (резервов), страховых взносов и взносов НСиПЗ с оценочных обязательств (резервов) по отпускам регистрируются в документе Резервы отпусков по виду операции Корректировка остатков. В нашем примере остатки вводятся на 1 января 2022 г., поэтому в поле Месяц документа укажите Декабрь 2021.

Ввести остатки можно:

-

на закладке Обязательства и резервы текущего месяца в разрезе подразделений и способов отражения, если данные об остатках оценочных обязательств (резервов) отпусков по сотрудникам отсутствуют. Тогда в следующем после ввода остатков месяце данные суммы будут учтены при расчетах и распределены между сотрудниками пропорционально (с учетом остатков отпусков)

-

на закладке Обязательства и резервы по сотрудникам в разрезе сотрудников и способов отражения, если имеются данные об остатках оценочных обязательств (резервов) отпусков по сотрудникам. Тогда данные автоматически сформируются на закладке Обязательства и резервы текущего месяца в разрезе подразделений и способов отражения.

Инвентаризация оценочных обязательств (резервов)

Пример

ООО Конфетпром ведет учет оценочных обязательств и резервов по оплате предстоящих отпусков нормативным методом (10% от фонда оплаты труда с учетом страховых взносов и взносов НСиПЗ и предельной величиной 1000000 руб. в год) и производит начисление отпуска за счет оценочного обязательства и резерва в бухгалтерском и налоговом учете. Необходимо в декабре 2021 г. произвести инвентаризацию оценочных обязательств и резервов по сотруднику Волкову М.С. Сотрудник работает в организации с 01 января 2021 г. с оплатой по окладу 65000 руб.

По сотруднику на декабрь 2021 г. накопленные по бухучету суммы резервов 42078,95, страховых взносов с резерва — 12623,68, взносов НСиПЗ с резерва — 84,16, накопленные в налоговом учете суммы резервов 37020,93, страховых взносов с резерва — 11106,28, взносов НСиПЗ с резерва — 74,04

Разница в 5058,02 возникла в мае, когда отпускные в сумме 31058,02 превысили накопленные к моменту отпуска резервы 26000,00 (10,00% * 65000,00 * 4/100).

Оценочные обязательства и резервы: инвентаризация по итогам года

В декабре проводятся итоговые расчеты по начислению ОО. Для переоценки используется вид документа «Резервы отпусков». За расчетный период принимается декабрь. ЗУП определяет оценочные обязательства по всем сотрудникам. Для БУ и НУ используется один метод – МСФО, отличающийся большей точностью. Засчитываются значения, полученные в результате сравнения начисленных ОО и окончательных расчетов за прошедший год.

На каждого сотрудника рассчитывается количество неиспользованных отпускных дней и средний заработок (соответствующий используемому для расчета отпуска). Эти значения умножаются.

Из полученных величин вычитаются суммы ОО, начисленные за предыдущие периоды.

Определяются разницы между полученными и накопленными значениями.

По такому же алгоритму вычисляются суммы взносов и отчислений на «травматизм».

Обобщаются итоги по каждому подразделению. Полученные данные передаются в систему БУ.

Пример расчета приведен ниже.

В данном случае суммы по БУ и НУ совпадают. Временные разницы, появившиеся из-за использования в бухучете метода МСФО, исчезли.

В системе бухгалтерского учета «излишние» суммы начисленных ОО списываются отдельной проводкой со знаком «минус».

Дебет счета 96 – Кредит счета 91.

Используемые субсчета 96 счета должны соответствовать начислениям отпускных и взносов.

Следует учитывать, что периодичность переоценки зависит от параметров учетной политики. Если выбрать вариант «Переоценивать ежемесячно» (рис. 1), отрицательные величины будут проводиться каждый месяц.

В случае появления положительных значений ОО доначисляются. Используются те же проводки.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).