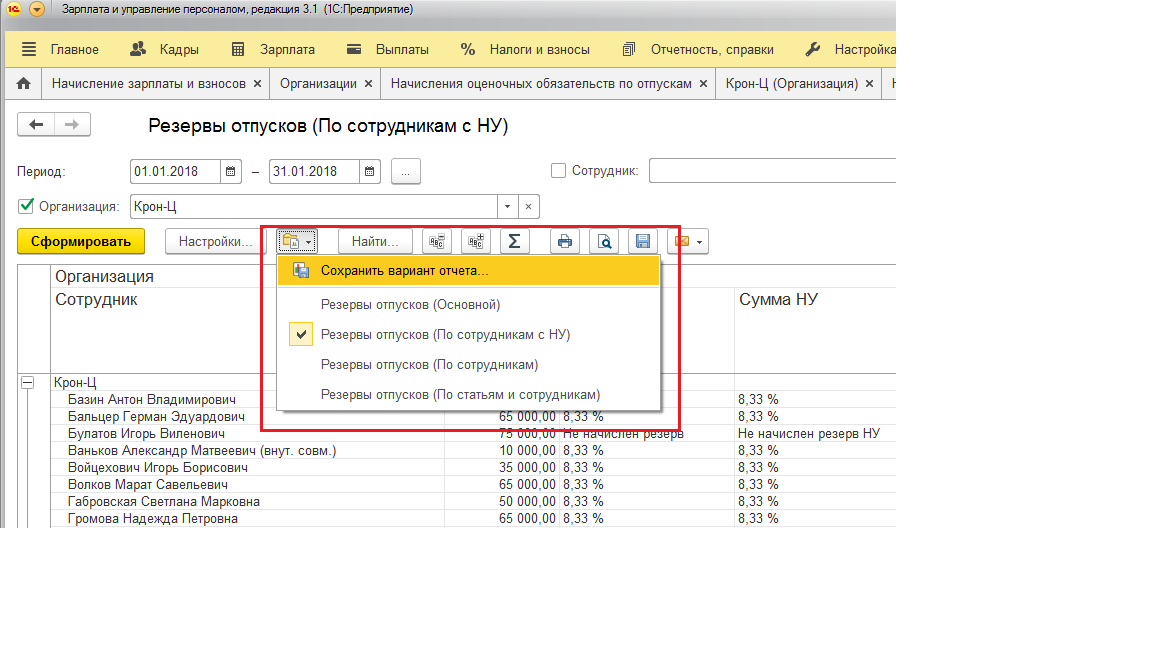

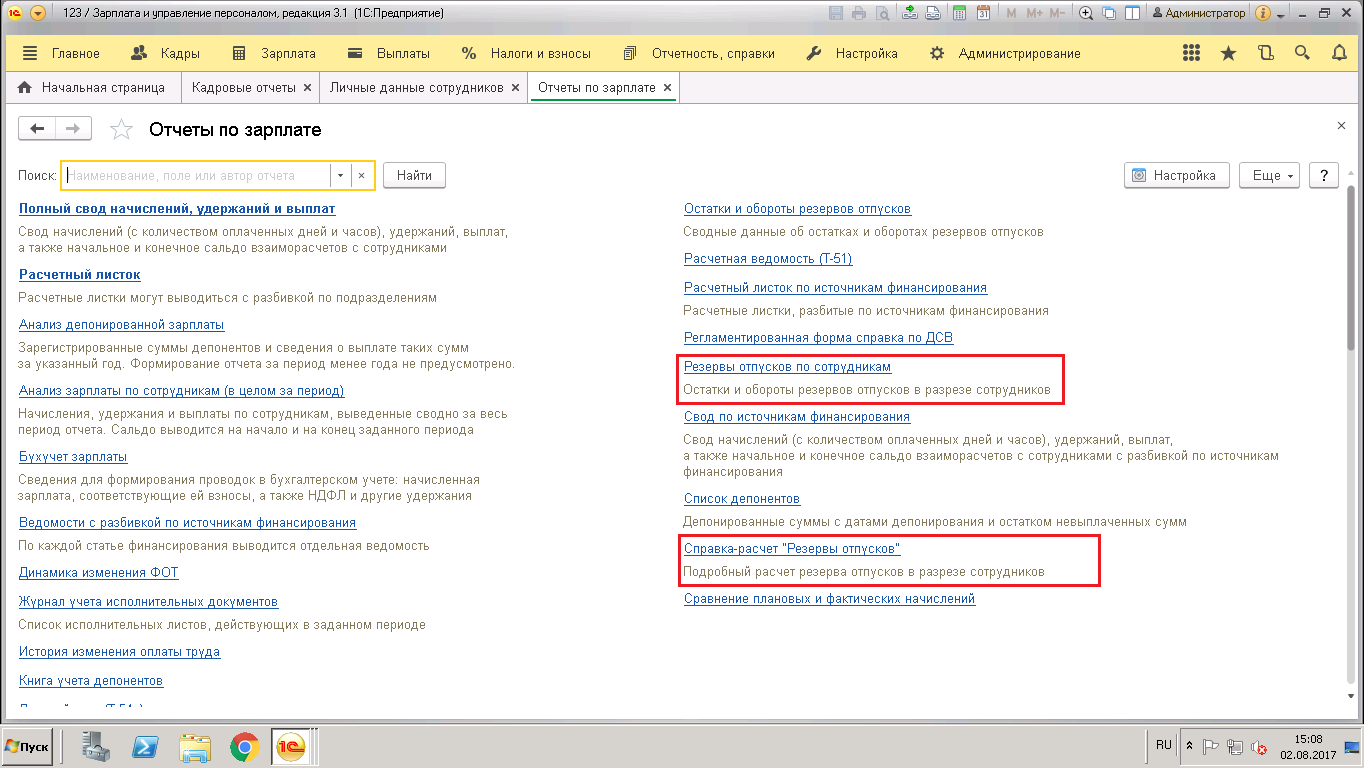

Отчеты для анализа резервов отпусков

Справка расчет «Резервы отпусков»

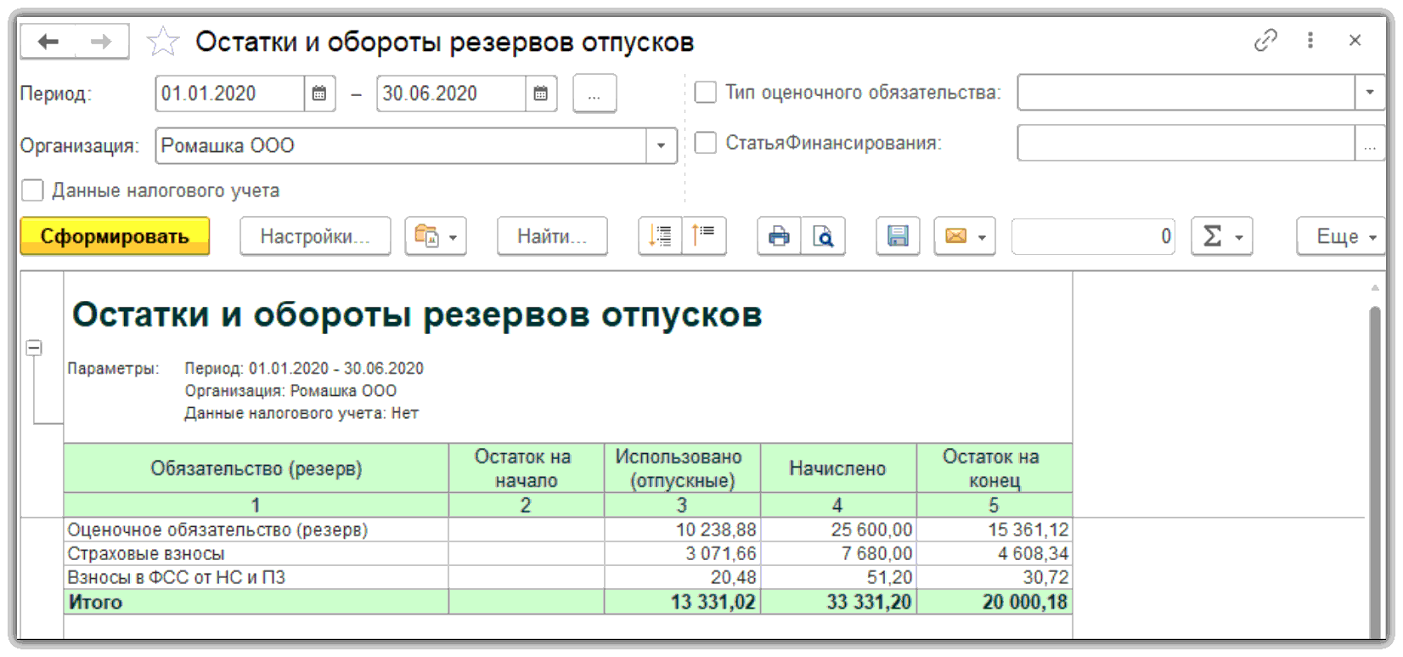

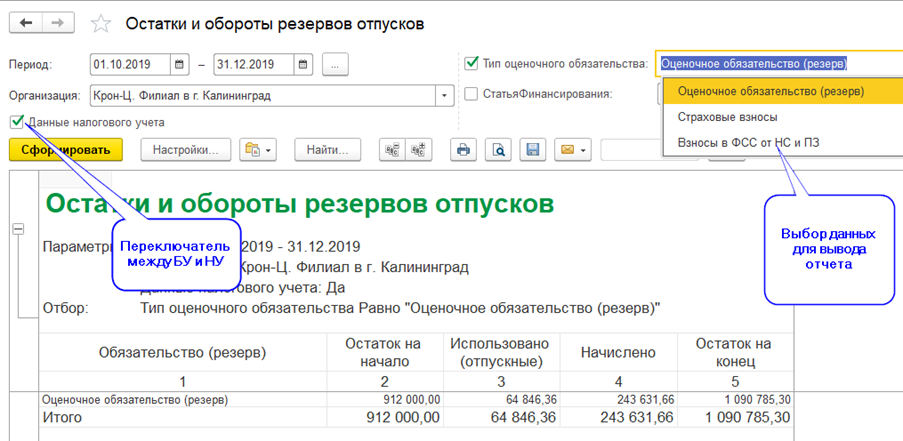

«Остатки и обороты резервов отпусков» — выводит сводную информацию о движении оценочных обязательств в виде резерва. Полезен он тем, что можно посмотреть движения по 96 счету.

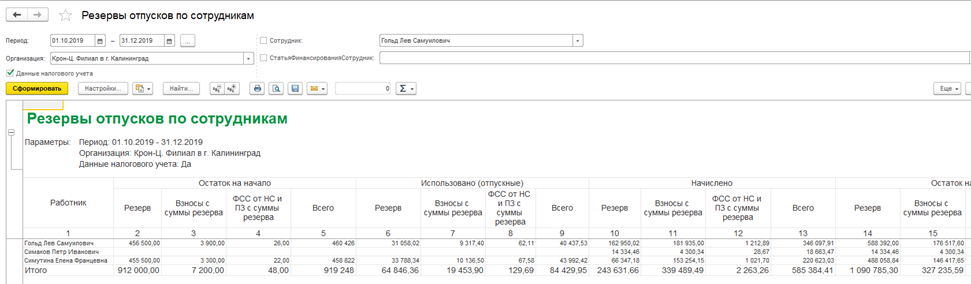

«Резервы отпусков по сотрудникам» — выводит данные по движению оценочных обязательств по сотрудникам. Полезен он тем, что можно посмотреть расшифровку по 96 счету.

Данные отчеты можно открыть через раздел «Зарплата» — «Отчеты по зарплате», в правой колонке будут располагаться одноименные ссылки на отчеты.

Резерв на отпуска в бухгалтерском учете — кто обязан его формировать, а кто нет, как его рассчитать, как отразить в бухучете? Ответы на эти и некоторые другие вопросы вы найдете в статье. И обязательно увидите пример расчета резерва на практике.

Оценочные обязательства в «1С:ЗУП 8»

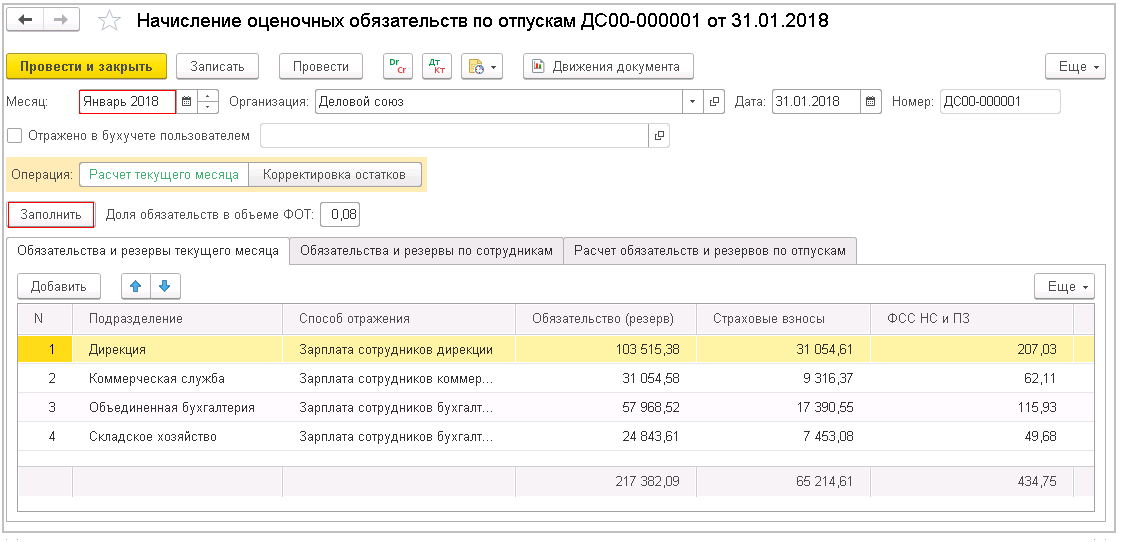

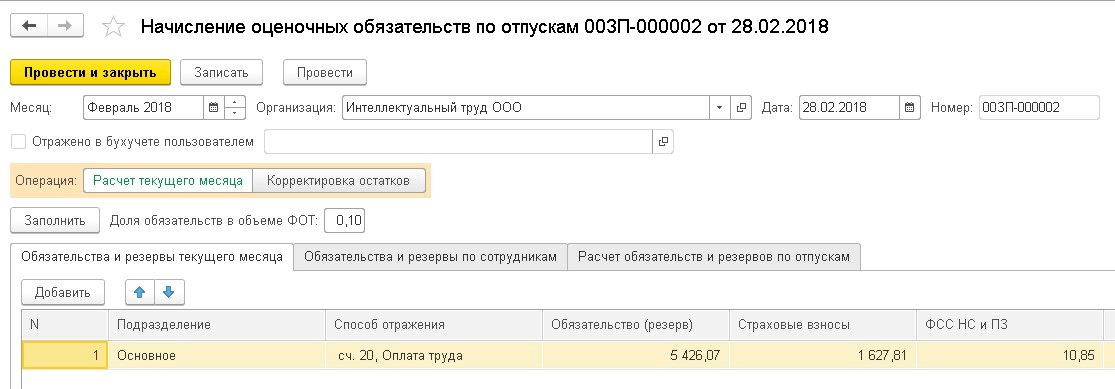

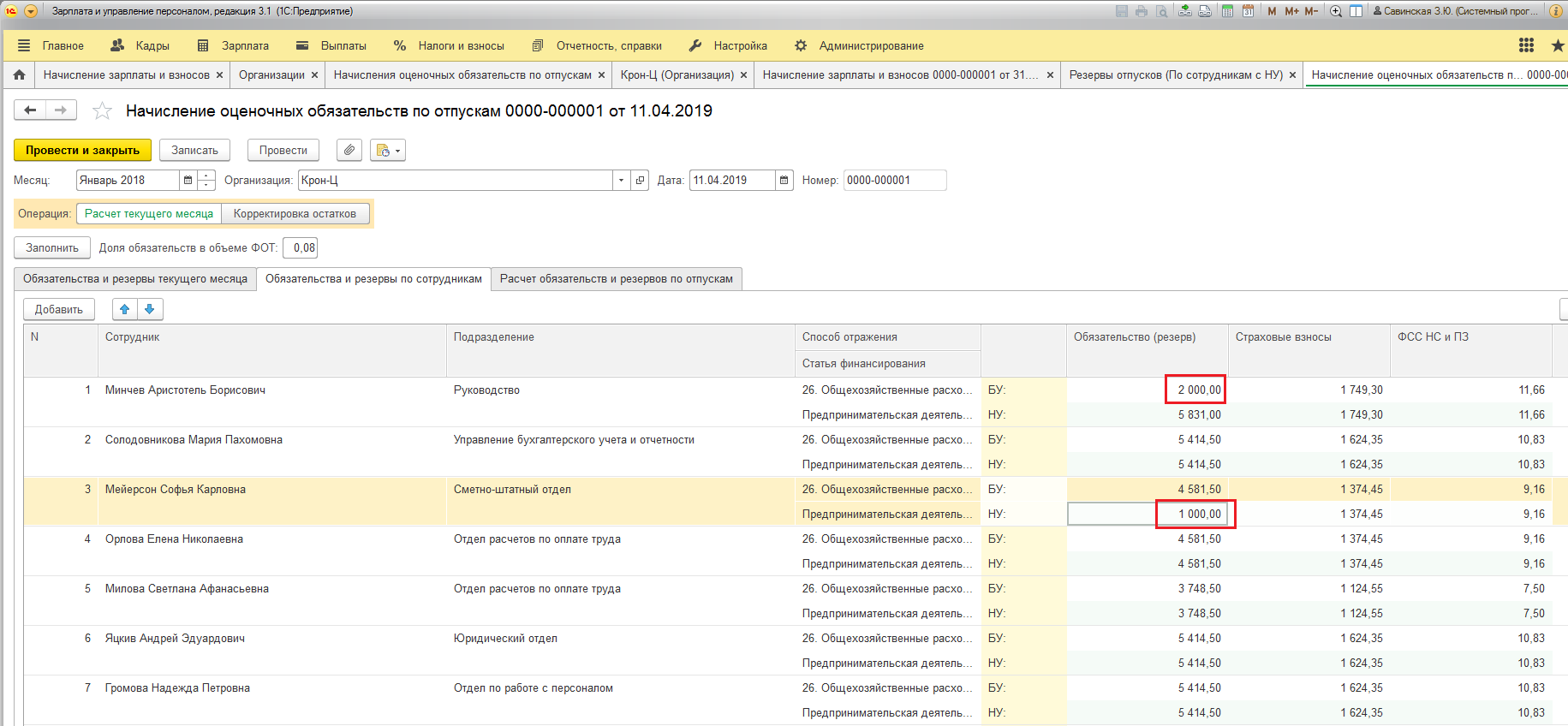

Оценочные обязательства обязаны отражать в бухучете все организации, кроме небольших предприятий, банков и госучреждений. Чтобы отразить необходимую нам информацию и сделать расчет воспользуемся документом «Начисление оценочных обязательств по отпускам».

Документ станет доступен пользователю лишь тогда, когда в параметрах организации в программе «1С:Зарплата и управление персоналом 8» будут произведены следующие настройки. Заходим в меню «Настройка», после чего проходим в пункт «Организации», далее на закладку «Учетная политика и другие настройки» и после чего в пункт «Оценочные обязательства (резервы) отпусков».

После того, как пользователь настроит учетную политику организации, в разделе «Зарплата» появится документ «Начисление оценочных обязательств».

Он будет рассчитывать, сколько нашей организации необходимо средств, чтобы выплатить сотрудникам компенсацию за неиспользованные отпуска на текущий месяц, а также данным документом мы будем передавать рассчитанную информацию по резервам в бухгалтерскую программу.

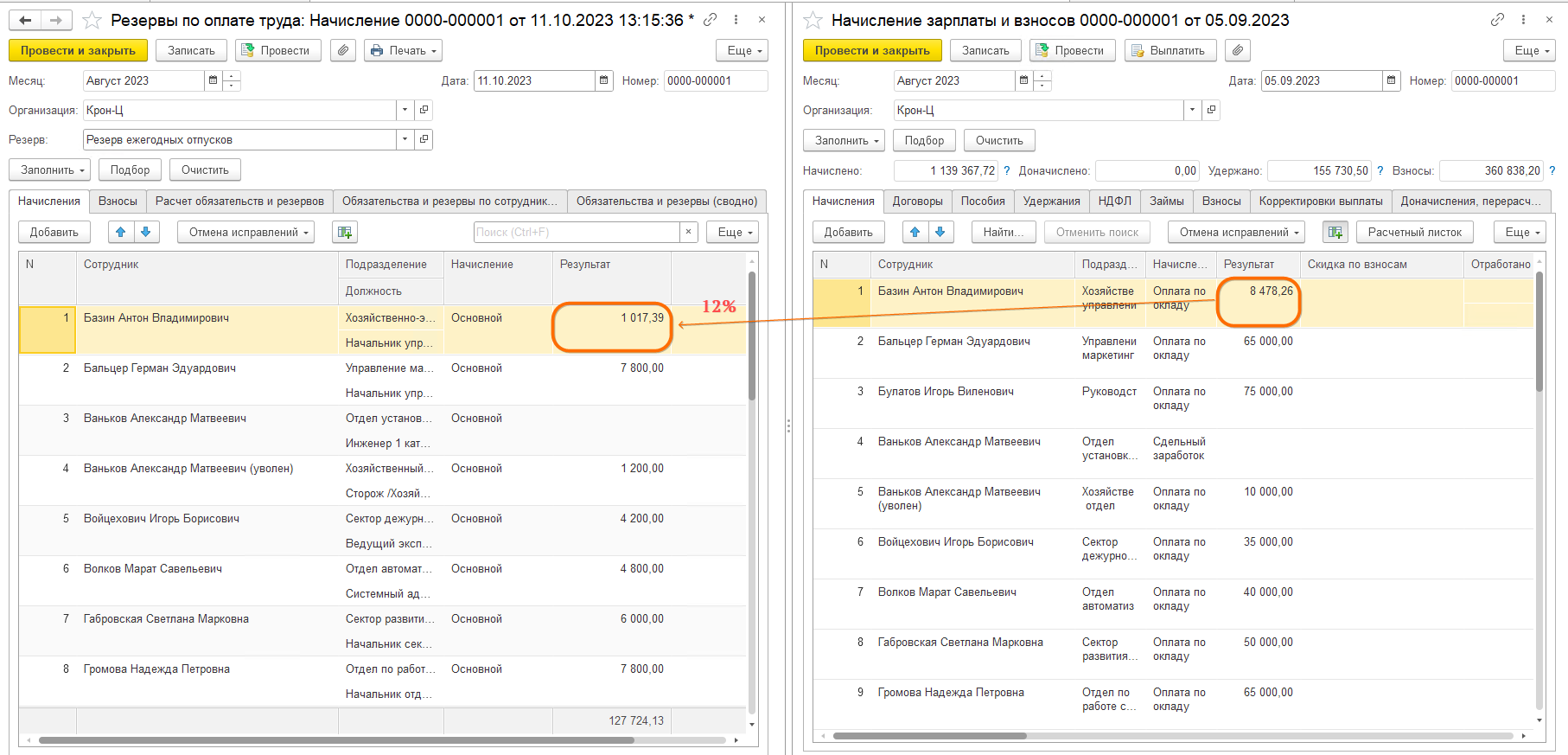

Формирование оценочных обязательств происходит после проведения документов «Начисление зарплаты и взносов» и «Отражение зарплаты в бухучете»

Сперва обратим внимание на поля «Организация» и «Месяц». Поля «Организация» может и не быть — если при первоначальной настройке программы мы указали, что в программе будет вестись учет только по одной организации

В поле «Месяц» нужно указывать месяц начисления оценочных обязательств. В шапке документа также необходимо указать, какой операцией будет рассчитан документ. В нашем примере в поле «Операция» указываем пункт «Расчет текущего месяца», впоследствии по нажатию на кнопку «Заполнить» данные в соответствующих полях заполняются и рассчитаются автоматически.

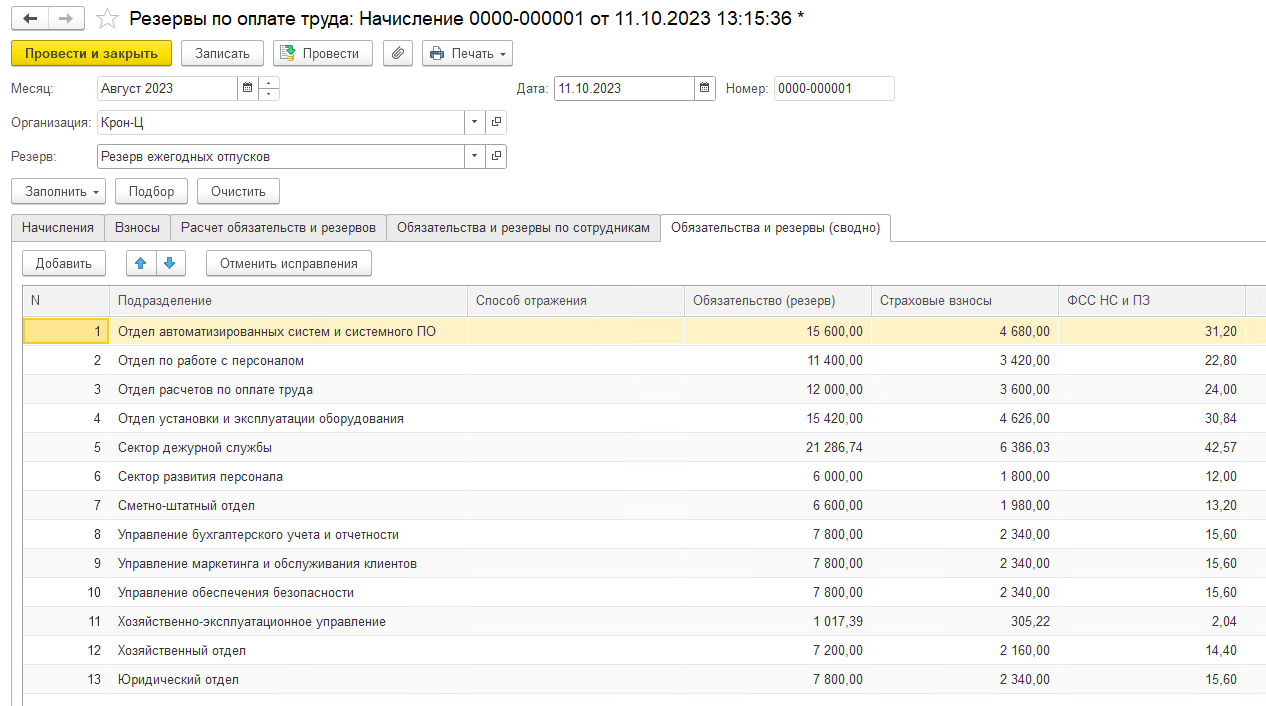

На первой вкладке выводятся собранные сводные данные для учета этих данных в бухгалтерской программе по подразделениям.

На второй вкладке показан расчет этих же обязательств, только по сотрудникам. Данная информация применяется для контроля и анализа расчетов.

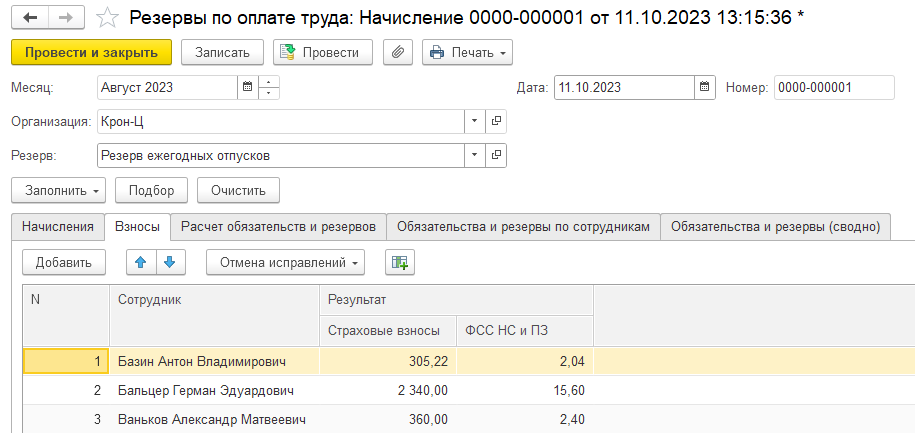

На третьей вкладке отображается информация, по которой происходит расчет. Информацию, которую берет программа для расчета, зависят от указанного метода выбранного в параметрах организации. При расчете используется два вспомогательных показателя: исчислено и накоплено.

Пункт «Корректировка остатков» позволяет нам вручную ввести остатки по отпускам. Использовать этот функционал необходимо, например, когда по аналитике «Подразделение» сформировался избыток в одном подразделении и недостаток в другом подразделении вследствие перевода сотрудников и резерва, который создавался по одному подразделению в бухгалтерском учете и был использован по другому подразделению.

На первой вкладке вводятся остатки в целом по подразделениям. Эти данные будут автоматически заполнены на второй вкладке и разбиты по сотрудникам с учетом остатков по отпускам.

На второй вкладке вводятся остатки по сотрудникам. При заполнении остатков по сотрудникам остатки по подразделениям рассчитаются автоматически.

Расчеты и начисления резервов отпусков в программе 1С

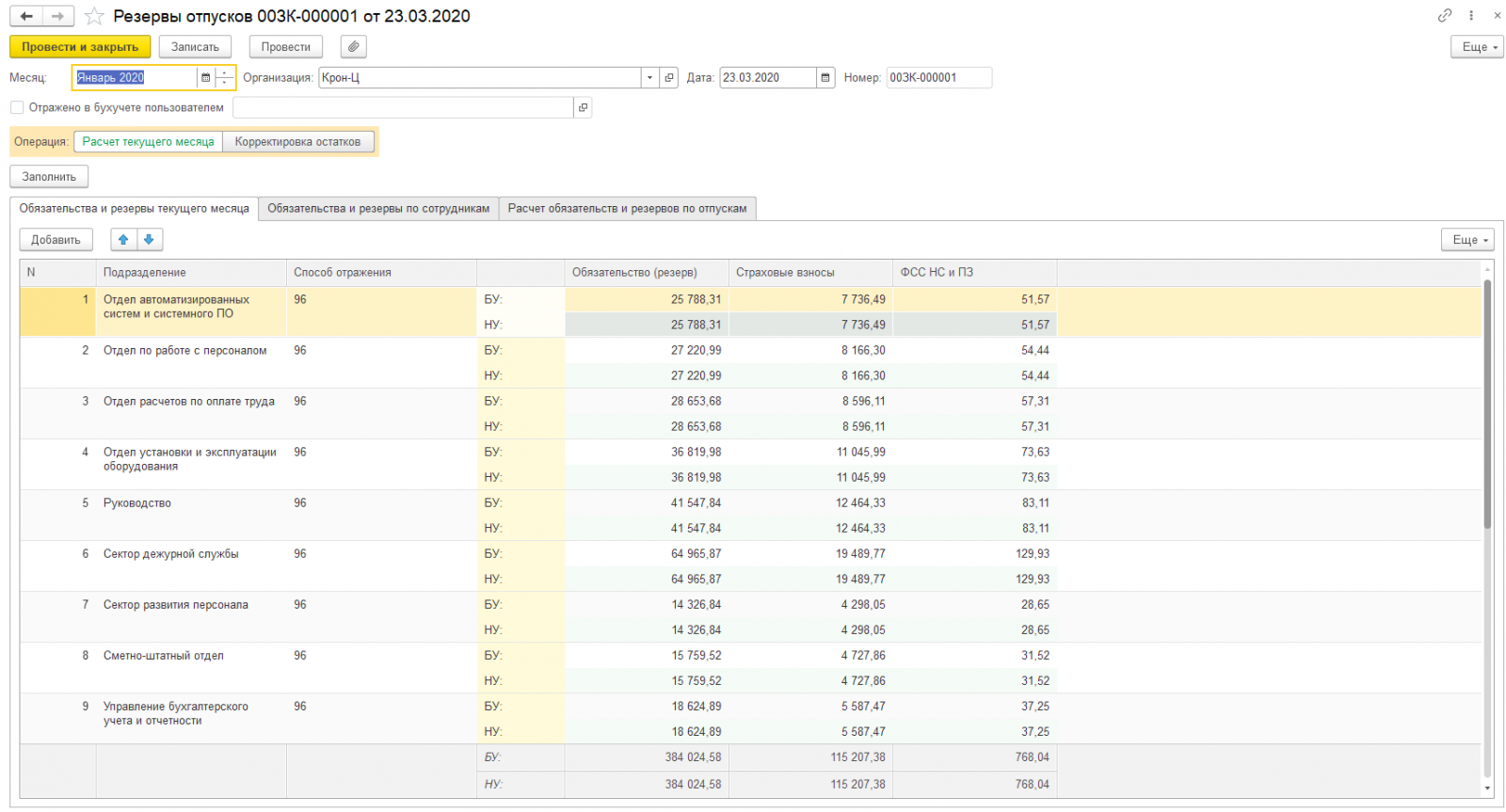

Формирование оценочных резервов производится после заполнения документа «Резервы отпусков» (подраздел меню «Зарплата», пункт «Резервы отпусков»). Перед начислением необходимо выполнить несколько обязательных процедур:

- начисление всех отпусков;

- начисление заработной платы;

- формирование документа «Отражение зарплаты в бухучете».

Настройка резервов отпусков в 1С ЗУП

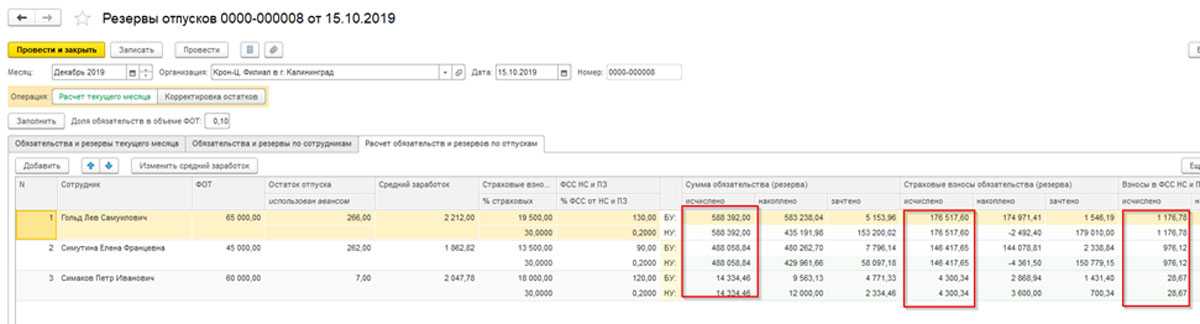

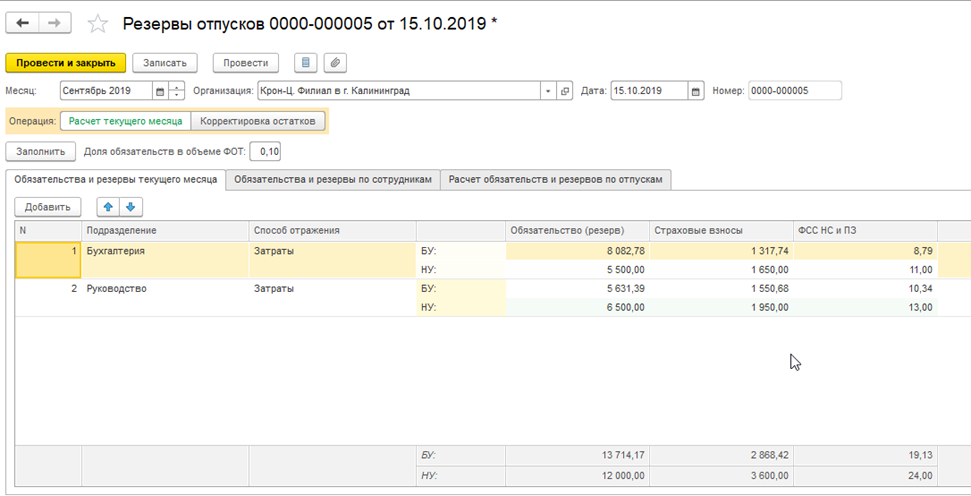

Обязательства (оценочные резервы) рассчитываются с учетом нескольких сумм – начислений за предыдущие месяцы, текущий месяц, величины начисленных страховых взносов (в том числе «травматизма»). Для начисления ОО с определенного периода вводятся остатки по начисленным активам. Чтобы задать начальные суммы, используется тот же вид документа «Резервы отпусков».

В примере приведены данные по расчетам за август 2019 года.

При формировании документа «Резервы отпусков» выбирается режим «Корректировка остатков». Поля заполняются только начальными значениями, соответствующими начислениям оценочных обязательств в процентах от суммы ФОТ. Значения «фондовых» сумм рассчитываются автоматически.

После перехода на закладку «Обязательства и резервы по сотрудникам» необходимо ввести суммы, соответствующие каждому работнику на счетах БУ и НУ. Сведения по подразделениям отражаются на вкладке «Обязательства и резервы текущего месяца».

После расчета зарплатных начислений за сентябрь формируется документ «Резервы отпусков», соответствующий этому периоду. Необходимо использовать режим «Расчет текущего месяца».

Вкладка «Расчет обязательств и резервов по отпускам» содержит исходную информацию, на основании которой рассчитывались обязательства (резервы). В данном примере используется метод МСФО для БУ. Поэтому на вкладке выводятся данные о среднем заработке. Для просмотра можно использовать опцию «Изменить средний заработок» (так же, как при расчете отпуска). Значения выводятся в отдельных графах «Исчислено», «Накоплено», «Зачтено».

Графа «Исчислено» отражает сумму начисленных ОО по отпускам за весь период работы сотрудника в организации. Из данной суммы вычитаются значения графы «Накоплено». Как результат, получается сумма, отражающаяся в графе «Зачтено». Эта графа отражает сумму ОО, начисленную в сентябре

Следует обратить внимание, что данные графы «Накоплено» этого примера совпадают с введенными суммами остатков (Рис. 2).

На вкладке «Обязательства и резервы по сотрудникам» выводятся начисления по подразделениям, отдельным сотрудникам, способам отражения. Информация может использоваться, чтобы проверить правильность итоговых сумм.

Открыв вкладку «Обязательства и резервы текущего месяца», можно посмотреть начисления по подразделениям, а также способам отражения. Эта информация используется для формирования пакета данных, передаваемых бухгалтерской программе.

При оформлении новых сотрудников можно проверить корректность начисления резервов. Например, после принятия на работу 01.10.2019 открывается документ «Резервы отпусков». Колонка «Накоплено» должна быть пустой. Графы по новому сотруднику будут автоматически заполнены после расчета начислений за октябрь.

Особенности формирования в 1С:ЗУП 3.1 оценочных обязательств, связанных с оплатой отпусков

В соответствии с законодательством, малые предприятия могут не начислять оценочные обязательства. Остальные организации могут не использовать такой метод распределения затрат на счетах налогового учета. Но применение оценочных резервов в бухучете является обязательным.

Для расчетов резервов можно использовать два метода:

- метод обязательств (по МСФО);

- нормативный метод.

Метод обязательств (по МСФО) отличается использованием расчетных остатков отпусков. По каждому сотруднику на конец месяца определяется количество заработанных отпускных дней. Эти величины совпадают с количеством дней отпусков, которые должны представляться при увольнении работников.

Затем автоматизированный модуль вычисляет средний заработок за расчетный месяц. Из этих значений вычитаются суммы ОО, начисленные за предыдущий месяц. Если сотрудник не брал отпуск, оценочные обязательства увеличиваются на произведение «количество начисленных отпускных дней * среднедневная сумма заработка».

К полученным затратам прибавляются суммы начисленных взносов. Получается сумма, практически совпадающая с фактическими затратами на отпуска сотрудников.

Для расчетов нормативным методом используется другая методика. Суммы ОО рассчитываются как определенный процент от фонда оплаты труда.

Этот метод, по сравнению с оценкой по МСФО, отличается меньшей точностью. Но начисления рассчитываются быстро, и полученную сумму можно легко проверить. Кроме того, нормативный метод должен использоваться в налоговом учете. Поэтому при расчете по нормативам нет необходимости учитывать временные разницы.

В конце каждого года ЗУП 3.1 производит инвентаризацию ОО. Для оценки данных НУ и БУ используется алгоритм МСФО. По результатам проведения инвентаризации данные бухгалтерского и налогового учета должны совпадать, а временные разницы нивелируются.

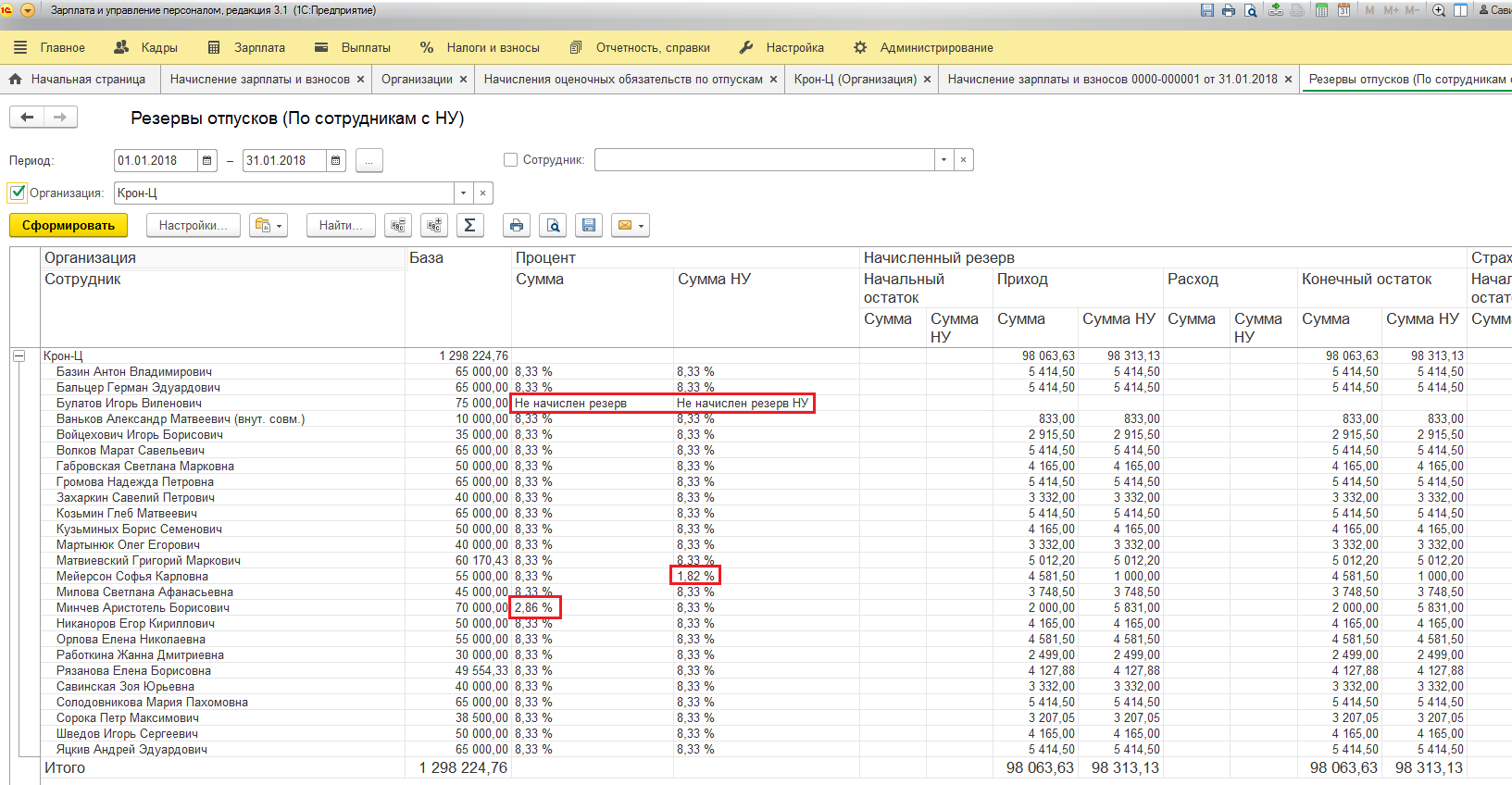

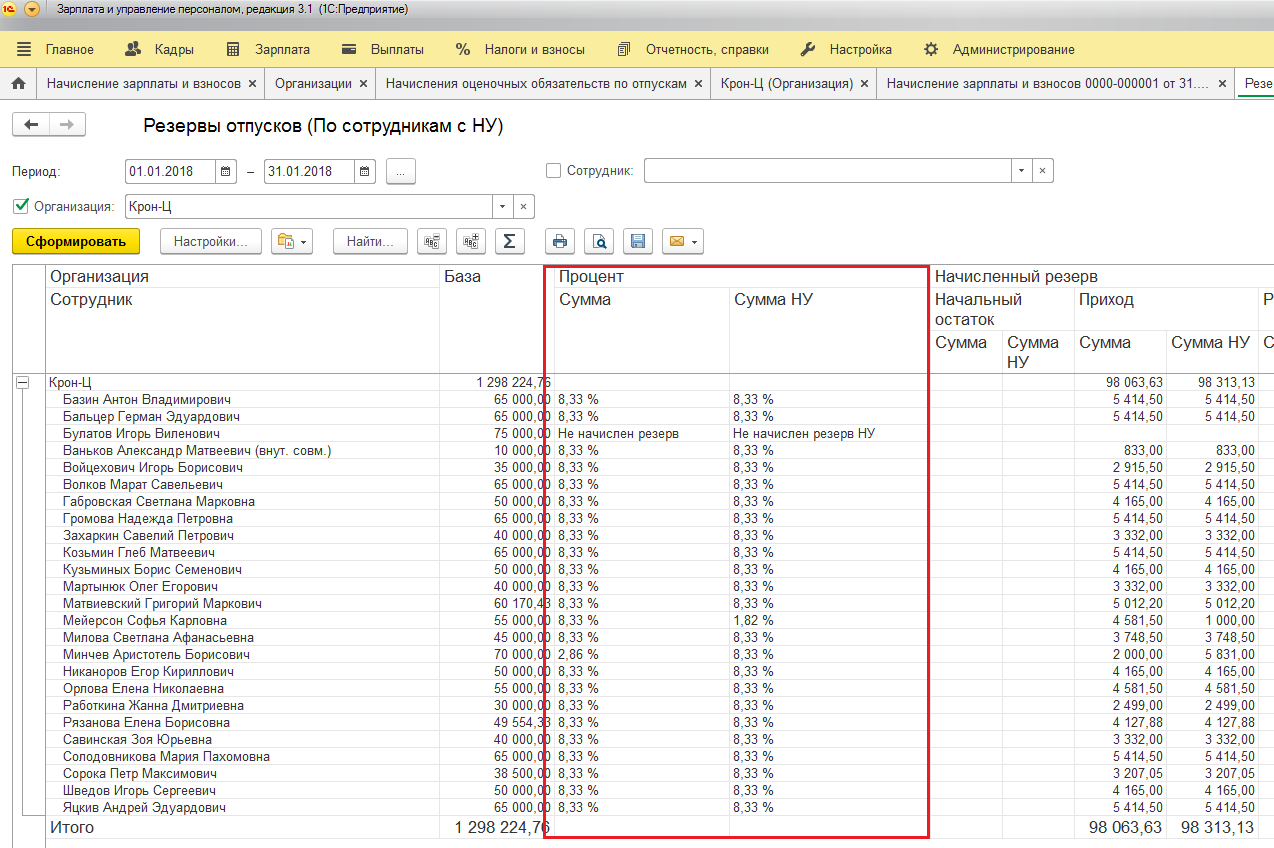

Отчеты по отпускным резервам

Для формирования отчетов следует открыть раздел меню «Зарплата» и набрать в поиске слово «резерв».

В отчете «Остатки и обороты резервов отпусков» отражаются сводные данные, относящиеся к оценочным обязательствам.

Форма отчета «Резервы отпусков по сотрудникам» предназначена для детализации расчетов.

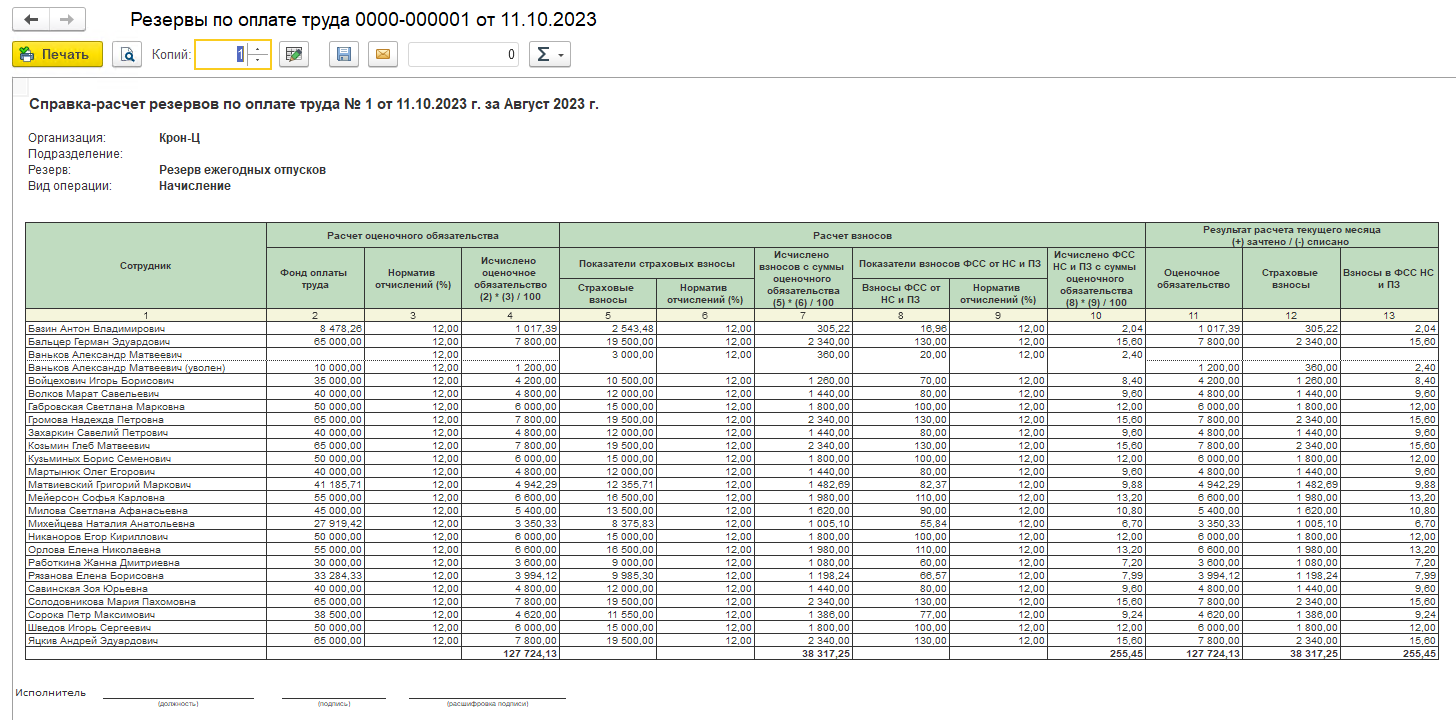

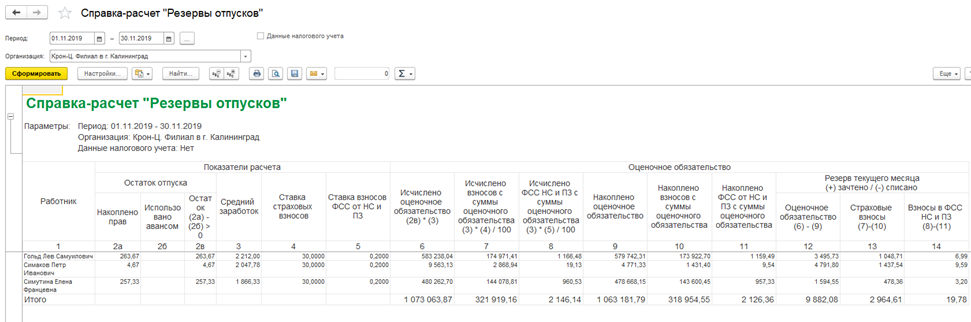

Вспомогательный отчет «Справка-расчет «Резервы отпусков» необходим для анализа ежемесячных расчетов.

Форма отражает информацию, которая содержится во вкладке «Расчет обязательств и резервов по отпускам» документа «Резервы отпусков». Возможна настройка параметров вывода и выбор данных по БУ или НУ.

Методика начислений оценочных резервов и обязательств не является слишком сложным. Для корректного учета необходим правильный выбор параметров учетной политики и настройка модуля 1С:ЗУП для формирования проводок.

Как и каким документом в программе «1С:Зарплата и управление персоналом 8», ред. 3.1, реализовано формирование оценочных обязательств, какими отчетами можно отследить введенную информацию, а также как зарегистрировать остатки.

Расчеты и начисления резервов отпусков в программе 1С

Формирование оценочных резервов производится после заполнения документа «Резервы отпусков» (подраздел меню «Зарплата», пункт «Резервы отпусков»). Перед начислением необходимо выполнить несколько обязательных процедур:

- начисление всех отпусков;

- начисление заработной платы;

- формирование документа «Отражение зарплаты в бухучете».

Обязательства (оценочные резервы) рассчитываются с учетом нескольких сумм – начислений за предыдущие месяцы, текущий месяц, величины начисленных страховых взносов (в том числе «травматизма»). Для начисления ОО с определенного периода вводятся остатки по начисленным активам. Чтобы задать начальные суммы, используется тот же вид документа «Резервы отпусков».

В примере приведены данные по расчетам за август 2019 года.

При формировании документа «Резервы отпусков» выбирается режим «Корректировка остатков». Поля заполняются только начальными значениями, соответствующими начислениям оценочных обязательств в процентах от суммы ФОТ. Значения «фондовых» сумм рассчитываются автоматически.

После перехода на закладку «Обязательства и резервы по сотрудникам» необходимо ввести суммы, соответствующие каждому работнику на счетах БУ и НУ. Сведения по подразделениям отражаются на вкладке «Обязательства и резервы текущего месяца».

После расчета зарплатных начислений за сентябрь формируется документ «Резервы отпусков», соответствующий этому периоду. Необходимо использовать режим «Расчет текущего месяца».

Вкладка «Расчет обязательств и резервов по отпускам» содержит исходную информацию, на основании которой рассчитывались обязательства (резервы). В данном примере используется метод МСФО для БУ. Поэтому на вкладке выводятся данные о среднем заработке. Для просмотра можно использовать опцию «Изменить средний заработок» (так же, как при расчете отпуска). Значения выводятся в отдельных графах «Исчислено», «Накоплено», «Зачтено».

Графа «Исчислено» отражает сумму начисленных ОО по отпускам за весь период работы сотрудника в организации. Из данной суммы вычитаются значения графы «Накоплено». Как результат, получается сумма, отражающаяся в графе «Зачтено». Эта графа отражает сумму ОО, начисленную в сентябре

Следует обратить внимание, что данные графы «Накоплено» этого примера совпадают с введенными суммами остатков (Рис. 2)

На вкладке «Обязательства и резервы по сотрудникам» выводятся начисления по подразделениям, отдельным сотрудникам, способам отражения. Информация может использоваться, чтобы проверить правильность итоговых сумм.

Открыв вкладку «Обязательства и резервы текущего месяца», можно посмотреть начисления по подразделениям, а также способам отражения. Эта информация используется для формирования пакета данных, передаваемых бухгалтерской программе.

При оформлении новых сотрудников можно проверить корректность начисления резервов. Например, после принятия на работу 01.10.2019 открывается документ «Резервы отпусков». Колонка «Накоплено» должна быть пустой. Графы по новому сотруднику будут автоматически заполнены после расчета начислений за октябрь.

Начисление и списание резервов отпусков на примере

Рассмотрим на примере сотрудницы Лебедевой Л.Л.

В ООО «Мастер-Плюс» начисление оценочных обязательств в бухгалтерском учете ведется по Методу обязательств (МСФО), расчет резервов в налоговом учете ведется нормативным методом, процент отчислений составляет 8%.

На 01.05.2019 года накопленная сумма оценочных обязательств и резервов по Лебедевой Л.Л. составляла:

- 8 245,77 руб. – сумма оценочных обязательств в БУ, Из них:

- 6 261,02 руб. – оценочные обязательства;

- 1 878,31 руб. – взносы в фонды с суммы оценочных обязательств;

- 106,44 руб. – взносы ФСС НС с суммы оценочных обязательств.

- 6 189,9 руб. – сумма резервов в НУ, Из них:

- 4 700 руб. – резерв;

- 1 410 руб. – взносы в фонды с суммы резерва;

- 79,90 руб. – взносы ФСС НС с суммы резерва.

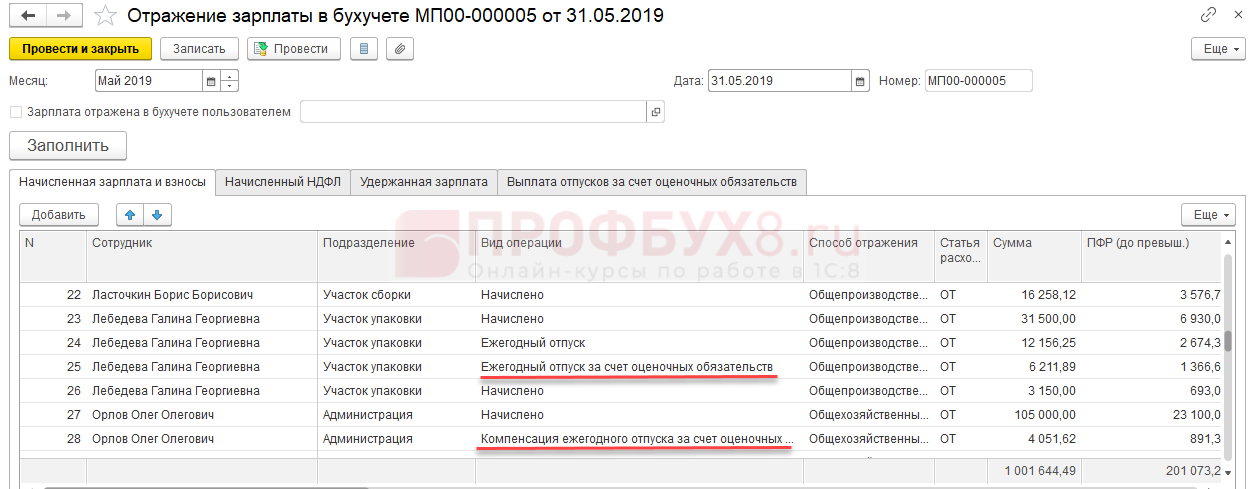

В Мае 2019 Лебедевой начислены отпускные в размере 18 368,14 руб.

Проведем списание и начисление резерва отпусков в 1С 8.3 ЗУП за Май 2019.

Списание за счет резервов

В документе Отражение зарплаты в бухгалтерском учете произойдет списание отпускных за счет накопленных сумм оценочных обязательств и резервов.

Сумма начисленных отпускных по Лебедевой превысила накопленную сумму обязательств, поэтому:

- остаток оценочных обязательств в БУ будет списан полностью

- в НУ достаточность резервов не проверяется, поэтому резерв будет списан на полную сумму отпускных.

На вкладке Выплата отпусков за счет оценочных обязательств видим, что сумма разделилась на две строчки:

- по виду операции Ежегодный отпуск за счет оценочных обязательств и резервов списываются суммы и в БУ и в НУ на сумму остатков в БУ;

- оставшаяся сумма отпускных списывается по виду операции Ежегодный отпуск за счет резервов. В НУ списание произойдёт за счет резервов, а в бухгалтерском – за счет расходов.

На вкладке Начисленная зарплата и взносы такое же представление данных:

Сумма списания отпускных за счет оценочных обязательств в БУ и резервов в НУ равна сумме накопленных оценочных обязательств в БУ:

6 261,02 руб.

Сумма отпускных за счет резервов в НУ и за счет расходов в БУ:

18 368,14 (сумма отпускных) – 6 261,02 (сумма резерва) = 12 107,12 руб.

Формирование проводок по списанию отпуска за счет резервов в 1С Бухгалтерия

После синхронизации документа Отражение зарплаты в бухгалтерском учете в базе 1С Бухгалтерия создаются проводки:

- По виду операции Ежегодный отпуск за счет резервов:

- По виду операции Ежегодный отпуск за счет оценочных обязательств и резервов:

А также проводки по начисленным за счет резервов взносам. Для примера посмотрим проводки по взносам ФСС:

Начисление резерва

Проведем документом Резервы отпусков и посмотрим, как рассчиталась сумма для Лебедевой Л.Л.

Суммы обязательств в БУ по Лебедевой не рассчитались, потому что она использовала отпуск авансом, а значит резерв в БУ формировать по ней не требуется.

Суммы резервов по Лебедевой были исчислены следующим образом:

Исчислено резерва в НУ:

34 650 (ФОТ) * 8% (размер отчислений, заданный в учетной политике) = 2 772

Накоплено резерва в НУ:

4 700 (остаток резерва на начало месяца) – 18 368,14 (использовано резерва в течение месяца) = -13 668,14

Зачтено резерва в НУ:

2 772 (исчислено резерва).

Формирование проводок по начислению резерва в 1С Бухгалтерия

После синхронизации с ЗУП документ Резервы отпусков переносится в бухгалтерскую базу. Но в Бухгалтерии в этом документе не будет детализации до сотрудников. Вид документа в Бухгалтерии аналогичен вкладке Обязательства и резервы текущего месяца в базе ЗУП:

Для демонстрации проводок Лебедева является единственной сотрудницей в своем подразделении и в документе ее суммы отражаются отдельной строчкой по ее подразделению:

Суммы резервов начислены только в налоговом учете. В проводках

Превышение предельной суммы отчислений в год при нормативном методе

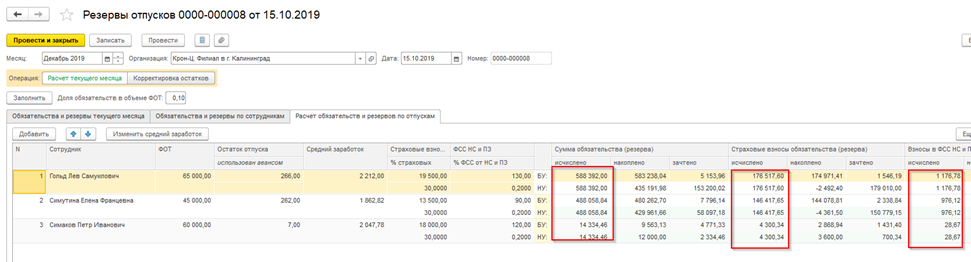

Расчет оценочных обязательств по отпускамСумма резерва (НУ)Сумма резерва (исчислено) (НУ) Сумма резерва страховых взносов (НУ)Сумма резерва ФСС НС и ПЗ (НУ)Сумма резерва страховых взносов (исчислено) (НУ)Сумма резерва ФСС НС и ПЗ (исчислено) (НУ)

Рис. 6. Резервы по отпускам в налоговом учете за декабрь

Показатели Сумма резерва (исчислено) (НУ), Сумма резерва страховых взносов (исчислено) (НУ) и Сумма резерва ФСС НС и ПЗ (исчислено) (НУ) являются расчетными показателями:

- Сумма резерва (исчислено) (НУ) рассчитывается как произведение заработка (который бы вошел в расчет среднего при расчете отпуска) и Ежемесячного процента отчислений от ФОТ (который указывается в меню Настройка — Реквизиты организации на закладке Учетная политика и другие настройки);

- Сумма резерва страховых взносов (исчислено) (НУ) рассчитываются как произведение показателя Сумма резерва (исчислено) (НУ) и совокупного тарифа страховых взносов;

- Сумма резерва ФСС НС и ПЗ (исчислено) (НУ) рассчитываются как произведение показателя Сумма резерва (исчислено) (НУ) и ставки взносов в ФСС НС и ПЗ.

Показатели Сумма резерва (НУ), Сумма резерва страховых взносов (НУ) и Сумма резерва ФСС НС и ПЗ (НУ) соответствуют расчетным показателям и ежемесячно отражаются в учете до тех пор, пока их сумма с начала года не превысит Предельную сумму отчислений в год.

В декабре сумма показателей Сумма резерва (НУ), Сумма резерва страховых взносов (НУ) и Сумма резерва ФСС НС и ПЗ (НУ) превысила 65 000,00 руб. Программа обнаружила это превышение и автоматически уменьшила суммы, отражаемые в учете, до Предельной суммы отчислений в год. Именно поэтому резервы в декабре были отражены в меньшем размере, чем расчетные суммы. Оборотно-сальдовая ведомость по 96 счету за 2015 год (рис. 7) отражает сумму признанных оценочных обязательств и начисленные суммы резервов за год, суммы отпускных за счет оценочных обязательств и резервов, временные разницы между бухгалтерским и налоговым учетом.

Рис. 7. ОСВ по счету 96 за 2015 год

Резерв на отпуск как оценочное обязательство

Согласно ПБУ 8/2010 «Оценочные обязательства», организации должны формировать некие взвешенные по сумме обязательства на счетах бухгалтерского учета. То есть бухгалтерская отчетность должна содержать не только данные о документально подтвержденных обязательствах компании перед контрагентами и третьими лицами, но и информацию по планируемым расходам, которые неизбежны.

- по будущим отпускам работников;

- планируемым начислениям налогов;

- затратам на поставщиков в части расходов, о которых точно известно, что они будут (например, если акт выполнения работ уже есть, но пока еще не подписан, поэтому его еще нельзя провести в учете, хотя точно известно, что директор свою подпись поставит и документ будет проведен в следующем месяце).

С появлением этой информации бухгалтерский баланс становится наиболее достоверным, поскольку отражает наиболее реалистичную картину финансового положения предприятия. Рассмотрим подробнее, что такое резерв на оплату отпусков.

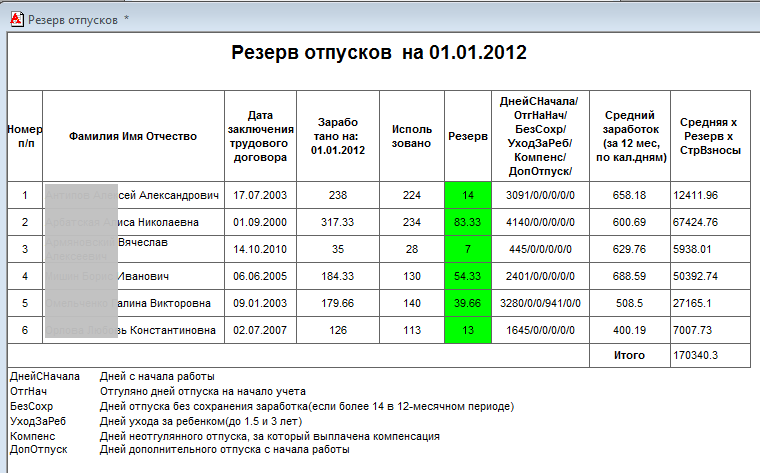

Каждому работнику, в соответствии с трудовым законодательством, положено как минимум 28 календарных отпускных дней, причем в ряде законодательно установленных случаев эта цифра может быть и больше. Таким образом, на каждую из отчетных дат мы имеем дни отпуска, которые работниками еще не использованы (трудно представить себе организацию, в которой все сотрудники разом отгуляли 28 дней отпуска). Соответственно, на каждую отчетную дату существуют оценочные обязательства компании перед работниками по оплате этих дней и, как следствие, некие обязательства перед фондами по выплате страховых взносов.

Таким образом, если компания не подходит под определение субъекта малого бизнеса, начисление оценочных резервов становится обязательным, а отсутствие данной информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов. Ответственность за это наступает по двум основаниям:

- за грубое нарушение учета доходов и расходов по ст. 120 НК РФ в размере 10 000−30 000 руб.;

- административная ответственность, применяемая к должностным лицам по ст. 15.11 КоАП.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

Однако точнее и корректнее (в первую очередь, для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

Методика учета резервов отпусков в 1С:ЗУП

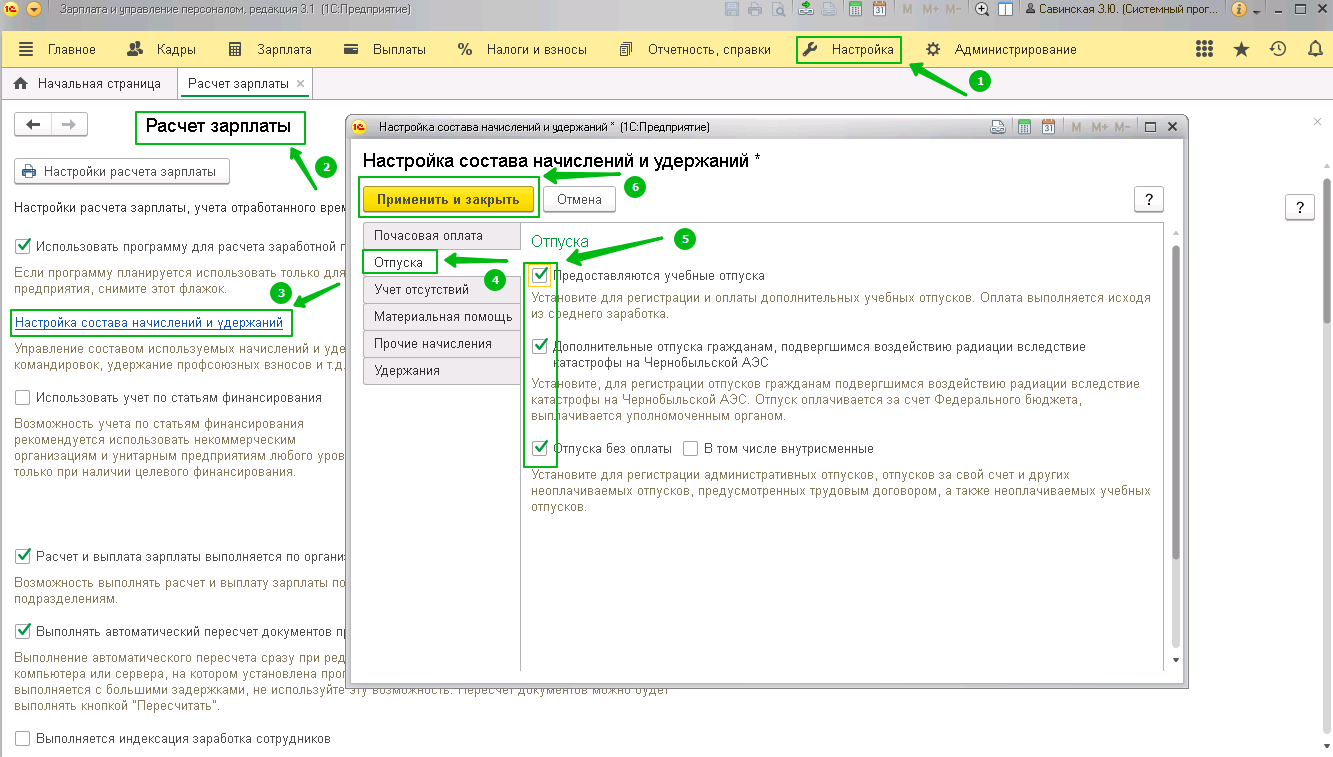

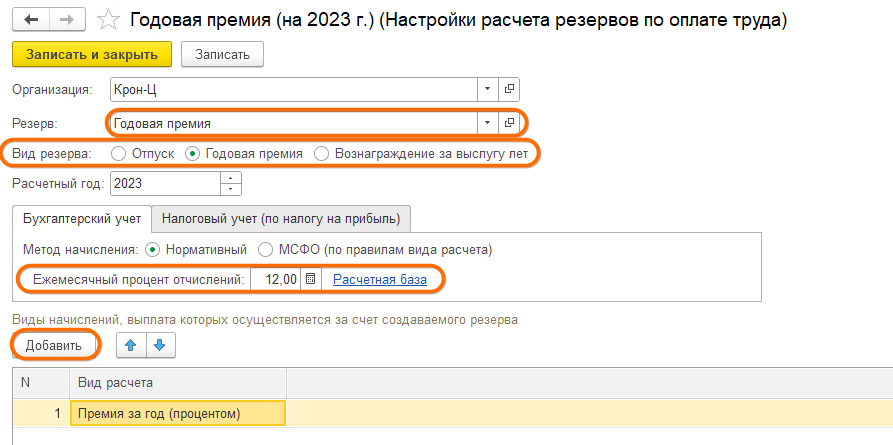

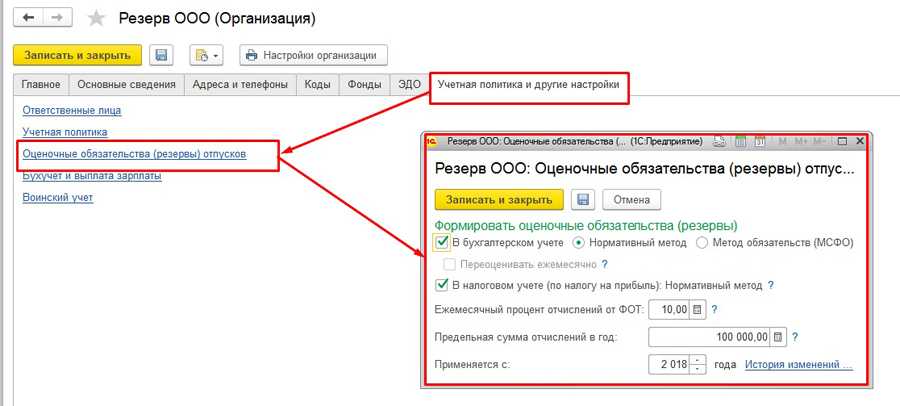

Для настройки учета оценочных обязательств используется раздел меню «Учетная политика».

Бухгалтер определяет:

- необходимость формирования отпускных резервов при ведении БУ (отмечается поле «В бухгалтерском учете»);

- метод учета – МСФО или нормативный;

- необходимость ежемесячного списания излишне начисленных ОО (выбирается опция «Переоценивать ежемесячно»);

- размеры процентных начислений – величина проставляется вручную (чаще всего годовой фонд оплаты труда делится на 12 месяцев, и среднее значение равно примерно 8 процентов);

- предельную величину отчислений для нормативного метода (при достижении этого значения ОО не начисляются, «отпускные» проводки формируются напрямую на счетах затрат).

Особый порядок настройки используется для филиалов и представительств. Все значения определяются головной организацией. Опции перенастройки недоступны для «местных» сотрудников.

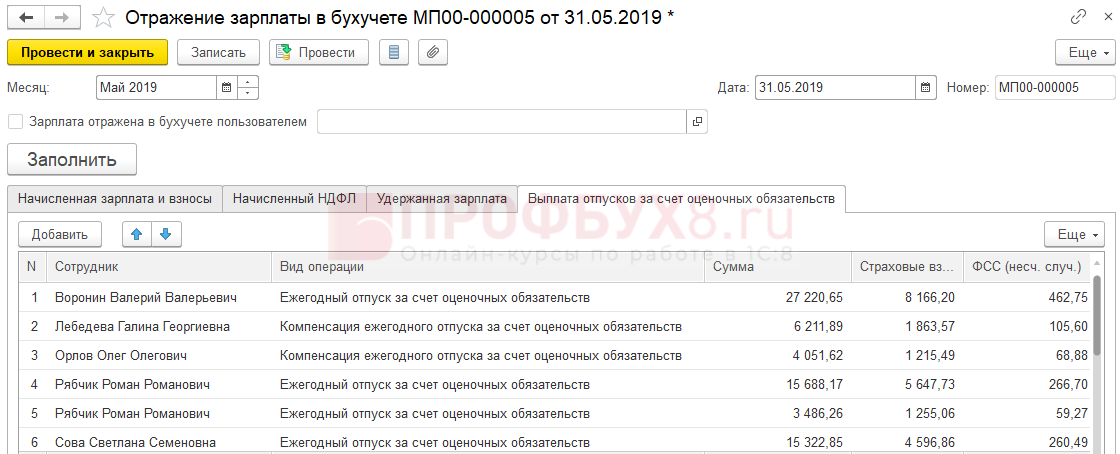

Списание

Выполняется документом Отражение зарплаты в бухгалтерском учете.

Если на начало месяц есть остаток обязательств в БУ, тогда у сотрудника начисленные суммы отпускных будут списаны за счет этих обязательств. Если же обязательств не хватило, тогда остаток суммы будет списан за счет расходов. Проверка достаточности накопленных резервов в НУ не производится.

На вкладке Выплата отпусков за счет оценочных обязательств можно увидеть все суммы по сотрудникам, которые будут списаны за счет оценочных обязательств и резервов.

Порядок списания определяется специальными Видами операций:

- Ежегодный отпуск за счет оценочных обязательств – отпускные списаны за счет оценочных обязательств в БУ. Этот способ используется только если резервы в НУ не накапливаются, и списание в НУ всегда идет на затраты;

- Ежегодный отпуск за счет оценочных обязательств и резервов – отпускные списаны за счет оценочных обязательств в БУ и резервов в НУ;

- Ежегодный отпуск за счет резервов – суммы отпускных списаны за счет резерва в НУ (в НУ не проверяется достаточность накопленного резерва). Этот способ означает, что в БУ в этом случае оценочных обязательств не хватает и списание идет на затраты;

- Компенсация ежегодного отпуска за счет оценочных обязательств – компенсация отпуска списана за счет оценочных обязательств в БУ. В налоговом учете списание компенсации всегда идет на затраты;

Эти Виды операций отражаются также на вкладке Начисленная зарплата и взносы:

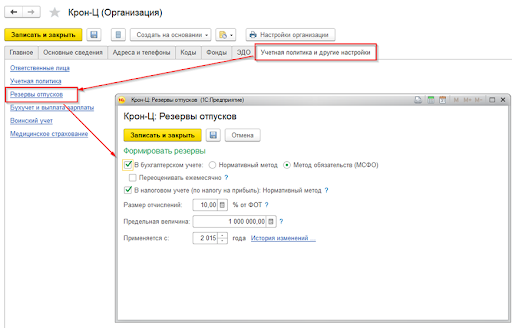

Настройки

Производятся в настройках организации (вкладка Учетная политика и другие настройки – ссылка Резервы отпусков):

Для расчета оценочных обязательств в БУ возможно два варианта:

-

Нормативный метод – расчет процентом от ФОТ, процент укажите в поле Размер отчислений. Также укажите Предельную величину – максимальную сумму резерва, больше которой резерв за год не будет начисляться.

В налоговом учете (НУ) расчет всегда производится Нормативным методом. - Метод обязательств (МСФО) – обязательства рассчитываются исходя из фактических остатков отпусков и среднего заработка сотрудников на конец месяца.

Подробнее –

Ежегодный отпуск и оценочные обязательства в бухгалтерском учете

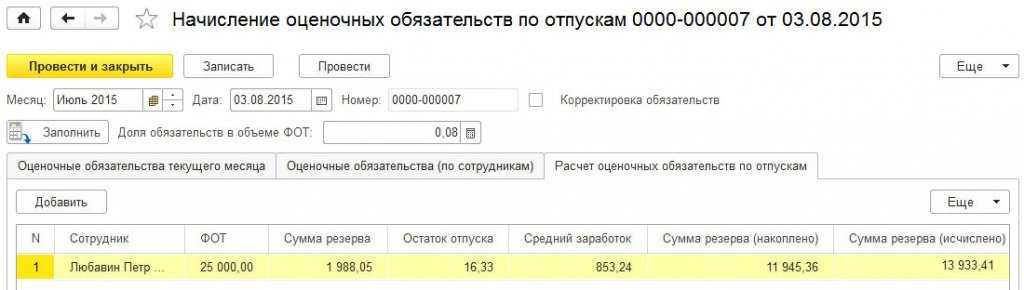

В бухгалтерском учете исчисленная сумма оценочных обязательств по отпускам Красновой Р.З. на начало июля составляет 11 193,38 руб. Обязательства в июле исчерпаны и не начисляются, так как у этого сотрудника не было рабочих дней, а значит и заработка.

Исчисленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы отпускных, поэтому недостающая разница в сумме 20 351,60 руб. будет отнесена на счета учета расходов. Страховые взносы, относящиеся к этой части отпускных, также напрямую будут относиться на счета учета расходов, а не на счета оценочных обязательств по страховым взносам.

При этом оценочные обязательства по отпускам сотрудника Любавина П.П. продолжают исчисляться и накапливаться.

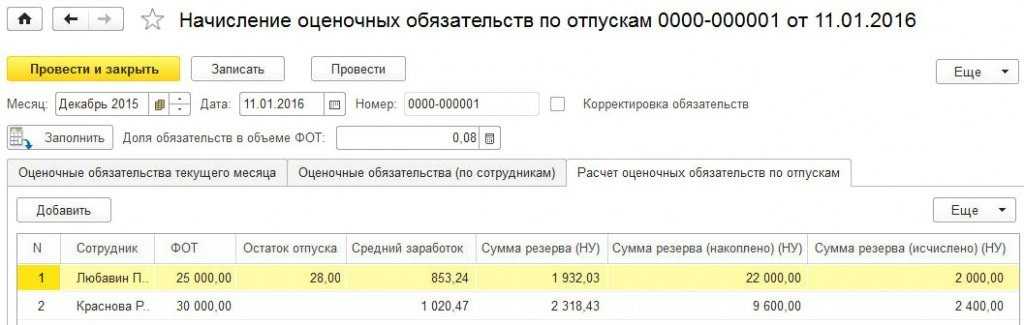

На рис. 2 представлен фрагмент закладки Расчет оценочных обязательств по отпускам документа Начисление оценочных обязательств по отпускам за июль 2015 года из программы «1С:Зарплата и управление персоналом 8».

Рис. 2. Оценочные обязательства по отпускам по сотруднику Любавину П.П. за июль

Обратите внимание: накопленная на начало июля сумма оценочных обязательств по отпускам Любавина П.П. в сумме 11 945,36 руб

не используется для покрытия той части начисленной суммы отпускных Красновой Р.З., на которую не хватило «ее собственных» обязательств. Причина в том, что оценочные обязательства по отпускам в бухучете исчисляются персонифицировано (как методом обязательств, так и нормативным методом). Таким образом достигается основная цель создания любого оценочного обязательства — отражение в бухгалтерской отчетности организации ее фактического финансового состояния. При такой методике участникам (акционерам) общества на отчетную дату будет представлена максимально достоверная информация о наличии обязательств организации перед ее работниками по оплате предстоящих отпусков и обязательств перед внебюджетными фондам по страховым взносам, которые будут начислены на эту сумму отпускных.

До конца года оценочные обязательства по отпускам по сотруднику Красновой Р.З. начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. По сотруднику Любавину П.П. на конец декабря накоплено обязательств в сумме 31 105,72 руб., из которых:

Ежегодный отпуск и резервы в налоговом учете

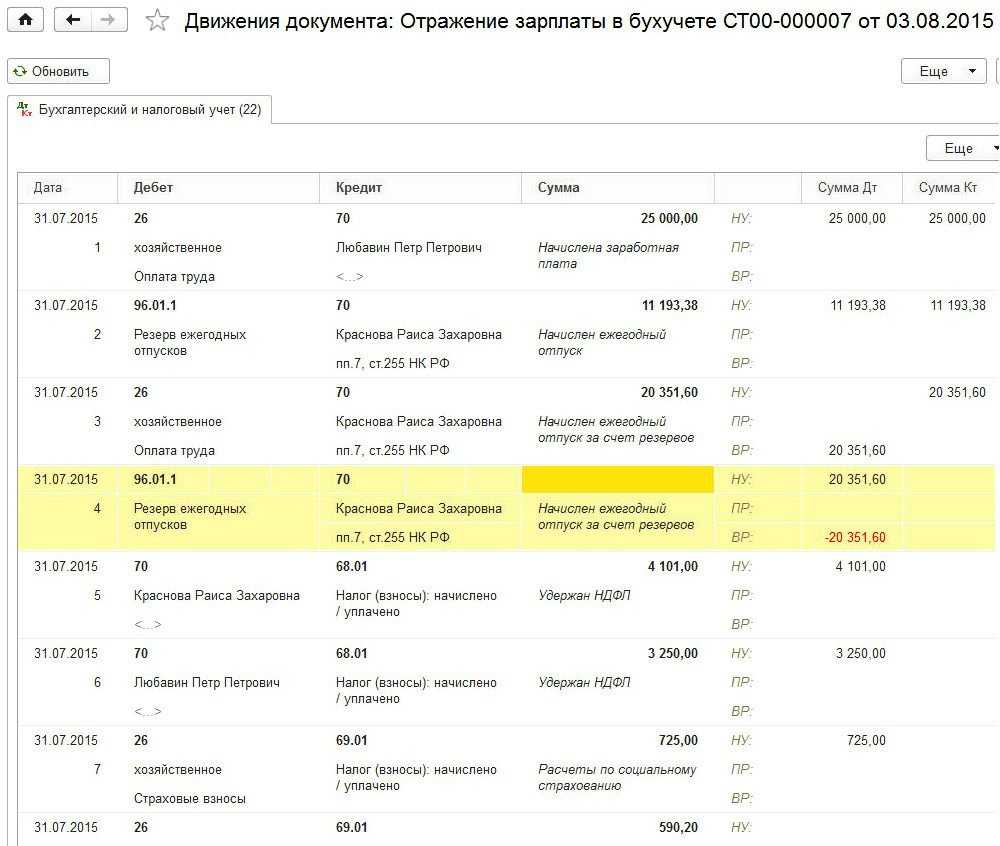

Отражение зарплаты в бухучете

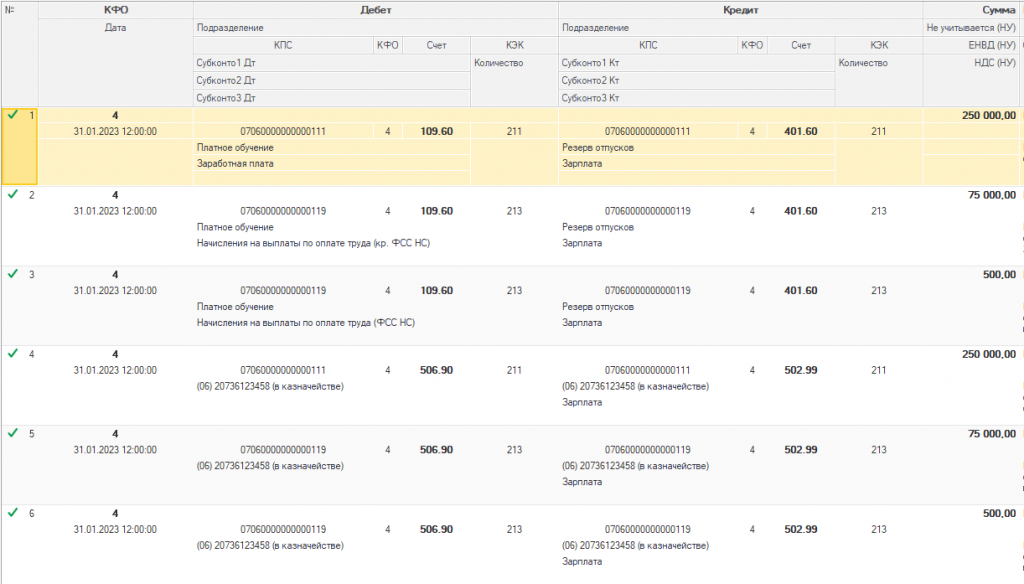

Рис. 3. Начисление отпуска и страховых взносов за счет оценочных обязательств и резервов

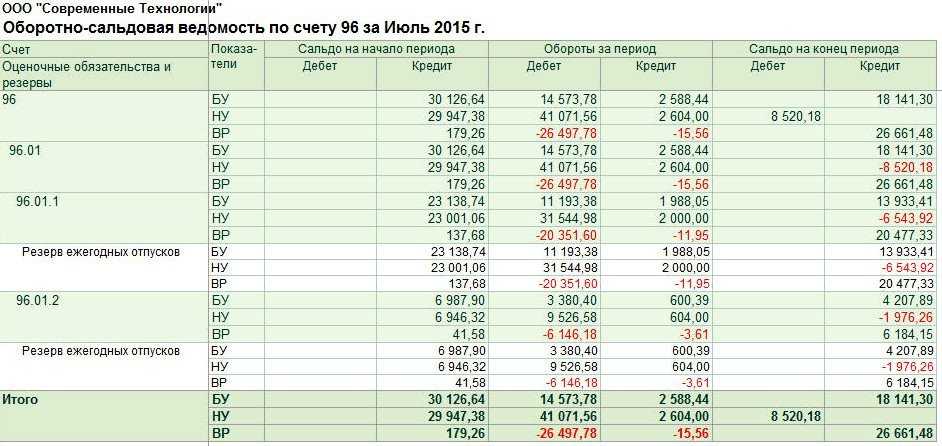

Из проводок видно, что в бухгалтерском учете часть отпускных в сумме 20 351,60 руб., не покрытая обязательствами, относится на 26 счет, а в налоговом — на счет резервов 96.01.1, следовательно, на этих счетах возникают временные разницы. Также они возникают и по страховым взносам, относящимся к этой части отпускных. Представленная на рис. 4 оборотно-сальдовая ведомость по счету 96 за июль 2015 года демонстрирует не только разницы между бухгалтерским и налоговым учетом, но и показывает отрицательное кредитовое сальдо по данным налогового учета. Получается, что в программе не контролируется превышение суммы начисленных отпускных над суммой резерва в налоговом учете. В этом нет необходимости. Разберемся, почему.

Рис. 4. ОСВ по счету 96 за июль

Основная цель создания этого вида резерва в налоговом учете — постепенное и равномерное списание расходов на оплату предстоящих отпусков работников. Поэтому независимо от внеплановых отпусков и других непредвиденных ситуаций в состав расходов на оплату труда каждый месяц включаются суммы отчислений в резерв, рассчитанные на основании сметы. Фактические расходы на оплату отпусков, включая сумму начисленных страховых взносов, в течение года отдельно в налоговых расходах не признаются (п. 2 письма Минфина России от 01.04.2013 № 03-03-06/2/10401).

Оборотно-сальдовая ведомость по счету 26 показывает, что расходы на оплату труда в июле в налоговом учете составляют 27 000 руб. (25 000 руб. оклад Любавина П.П. + 2 000 руб. начисленный резерв), а расходы на страховые взносы с учетом резерва составляют 8 154 руб. В бухгалтерском учете эти суммы существенно выше за счет отпускных Красновой Р.З. (рис. 5).

Рис. 5. ОСВ по счету 26 за июль

Отрицательное кредитовое сальдо на счетах 96.01.1 и 96.01.2 в налоговом учете никак не влияет на налоговую базу по налогу на прибыль, поэтому в течение года корректировать сальдо не имеет смысла. А вот в конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ).

Отчеты по отпускным резервам

Для формирования отчетов следует открыть раздел меню «Зарплата» и набрать в поиске слово «резерв».

В отчете «Остатки и обороты резервов отпусков» отражаются сводные данные, относящиеся к оценочным обязательствам.

Форма отчета «Резервы отпусков по сотрудникам» предназначена для детализации расчетов.

Вспомогательный отчет «Справка-расчет «Резервы отпусков» необходим для анализа ежемесячных расчетов.

Форма отражает информацию, которая содержится во вкладке «Расчет обязательств и резервов по отпускам» документа «Резервы отпусков». Возможна настройка параметров вывода и выбор данных по БУ или НУ.

Методика начислений оценочных резервов и обязательств не является слишком сложным. Для корректного учета необходим правильный выбор параметров учетной политики и настройка модуля 1С:ЗУП для формирования проводок.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Методика учета резервов отпусков в 1С:ЗУП

Для настройки учета оценочных обязательств используется раздел меню «Учетная политика».

- необходимость формирования отпускных резервов при ведении БУ (отмечается поле «В бухгалтерском учете»);

- метод учета – МСФО или нормативный;

- необходимость ежемесячного списания излишне начисленных ОО (выбирается опция «Переоценивать ежемесячно»);

- размеры процентных начислений – величина проставляется вручную (чаще всего годовой фонд оплаты труда делится на 12 месяцев, и среднее значение равно примерно 8 процентов);

- предельную величину отчислений для нормативного метода (при достижении этого значения ОО не начисляются, «отпускные» проводки формируются напрямую на счетах затрат).

Особый порядок настройки используется для филиалов и представительств. Все значения определяются головной организацией. Опции перенастройки недоступны для «местных» сотрудников.

Оценочные обязательства и резервы: инвентаризация по итогам года

В декабре проводятся итоговые расчеты по начислению ОО. Для переоценки используется вид документа «Резервы отпусков». За расчетный период принимается декабрь. ЗУП определяет оценочные обязательства по всем сотрудникам. Для БУ и НУ используется один метод – МСФО, отличающийся большей точностью. Засчитываются значения, полученные в результате сравнения начисленных ОО и окончательных расчетов за прошедший год.

На каждого сотрудника рассчитывается количество неиспользованных отпускных дней и средний заработок (соответствующий используемому для расчета отпуска). Эти значения умножаются.

Из полученных величин вычитаются суммы ОО, начисленные за предыдущие периоды.

Определяются разницы между полученными и накопленными значениями.

По такому же алгоритму вычисляются суммы взносов и отчислений на «травматизм».

Обобщаются итоги по каждому подразделению. Полученные данные передаются в систему БУ.

Компенсация резервов отпусков в 1С ЗУП

Пример расчета приведен ниже.

В данном случае суммы по БУ и НУ совпадают. Временные разницы, появившиеся из-за использования в бухучете метода МСФО, исчезли.

В системе бухгалтерского учета «излишние» суммы начисленных ОО списываются отдельной проводкой со знаком «минус».

Дебет счета 96 – Кредит счета 91.

Используемые субсчета 96 счета должны соответствовать начислениям отпускных и взносов.

Следует учитывать, что периодичность переоценки зависит от параметров учетной политики. Если выбрать вариант «Переоценивать ежемесячно» (рис. 1), отрицательные величины будут проводиться каждый месяц.

В случае появления положительных значений ОО доначисляются. Используются те же проводки.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Оценочные обязательства и резервы: инвентаризация по итогам года

В декабре проводятся итоговые расчеты по начислению ОО. Для переоценки используется вид документа «Резервы отпусков». За расчетный период принимается декабрь. ЗУП определяет оценочные обязательства по всем сотрудникам. Для БУ и НУ используется один метод – МСФО, отличающийся большей точностью. Засчитываются значения, полученные в результате сравнения начисленных ОО и окончательных расчетов за прошедший год.

На каждого сотрудника рассчитывается количество неиспользованных отпускных дней и средний заработок (соответствующий используемому для расчета отпуска). Эти значения умножаются.

Из полученных величин вычитаются суммы ОО, начисленные за предыдущие периоды.

Определяются разницы между полученными и накопленными значениями.

По такому же алгоритму вычисляются суммы взносов и отчислений на «травматизм».

Обобщаются итоги по каждому подразделению. Полученные данные передаются в систему БУ.

Пример расчета приведен ниже.

В данном случае суммы по БУ и НУ совпадают. Временные разницы, появившиеся из-за использования в бухучете метода МСФО, исчезли.

В системе бухгалтерского учета «излишние» суммы начисленных ОО списываются отдельной проводкой со знаком «минус».

Дебет счета 96 – Кредит счета 91.

Используемые субсчета 96 счета должны соответствовать начислениям отпускных и взносов.

Следует учитывать, что периодичность переоценки зависит от параметров учетной политики. Если выбрать вариант «Переоценивать ежемесячно» (рис. 1), отрицательные величины будут проводиться каждый месяц.

В случае появления положительных значений ОО доначисляются. Используются те же проводки.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).