Учетная политика экономического субъекта в 1С: ЗУП

Стоит отметить, что учетная политика каждой хозяйствующей единицы имеет свои особенности, вследствие чего сотрудникам бухгалтерской службы в 1С: ЗУП необходимо самостоятельно формировать индивидуальные настройки в соответствии с утвержденной учетной политикой хозяйственной единицы.

Рассмотрим, как настроить учетную политику в 1С: ЗУП.

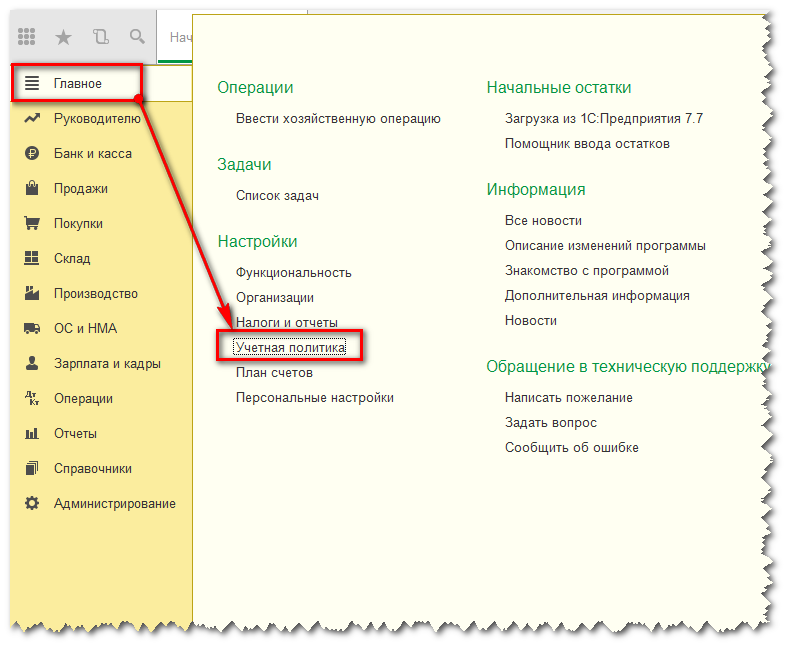

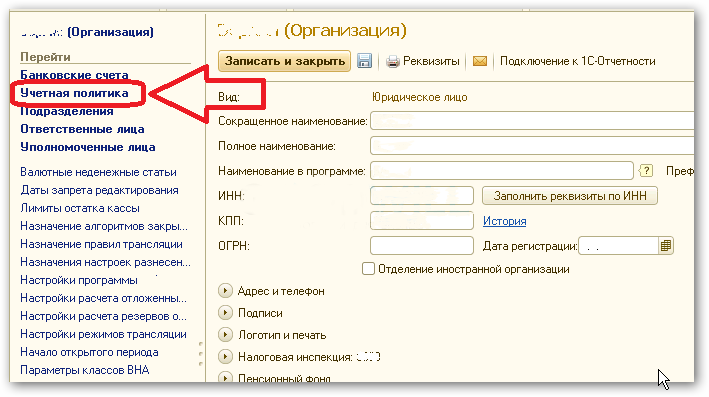

Этап 1. На главном экране выбираем меню «Настройка», далее в левом нижнем углу выбираем «Предприятие» — «Организация»;

Этап 2. Далее в открывшемся окне («ИНКОМ ПЛЮС-1 (Организация») выбираем вкладку «Учетная политика и прочие настройки». Возможна корректировка в 5 вкладках:

- Ответственные лица;

- Учетная политика;

- Оценочные обязательства (резервы отпусков);

- Бухгалтерский учет и выплата заработной платы;

- Воинский учет;

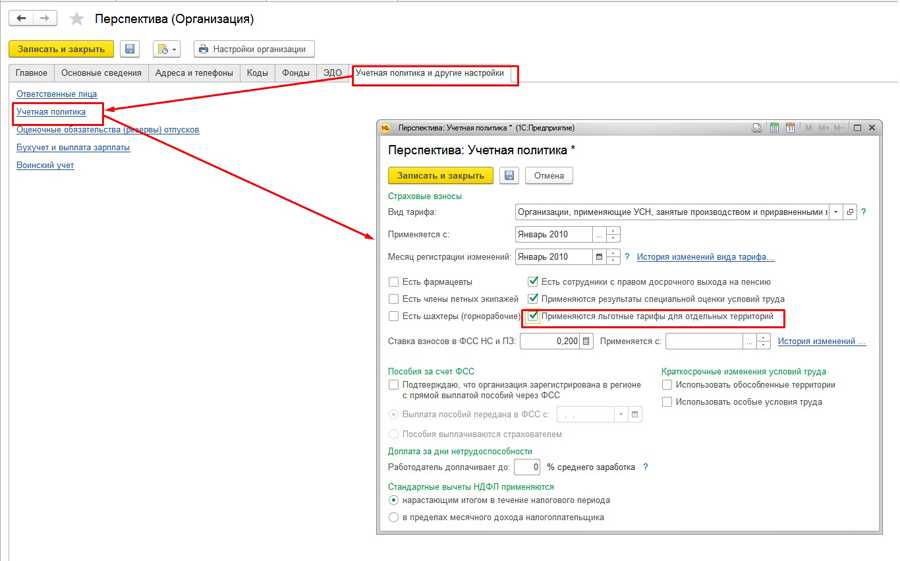

Этап 3. Разберем порядок заполнения окна «Ответственные лица». В данном окне возможен выбор руководителя экономического субъекта с указанием ФИО и должности, главного бухгалтера, кассира, руководителя кадровой службы, ответственного сотрудника за военно-учебную работу. В этом же окне необходимо указать дату, с которого действуют указанные сведения, также существует возможность ознакомиться со всей историей изменения такой информации;

Этап 4. Разберем порядок заполнения окна «Учетная политика». В данном окне указывается вид и тарифы страховых взносов в ФСС, а также сведения, которые могут повлечь льготы по уплате страховых взносов (например, наличие сотрудников с правом досрочного выхода на пенсию, наличие в штате горнорабочих или членов экипажа морских судов). Также в этом окне указывается принцип расчета заработной платы при работе в ночное, в вечернее время, порядок исчисления налога на доходы физических лиц: нарастающим итогом в течение налогового периода или в пределах месячного дохода налогоплательщика;

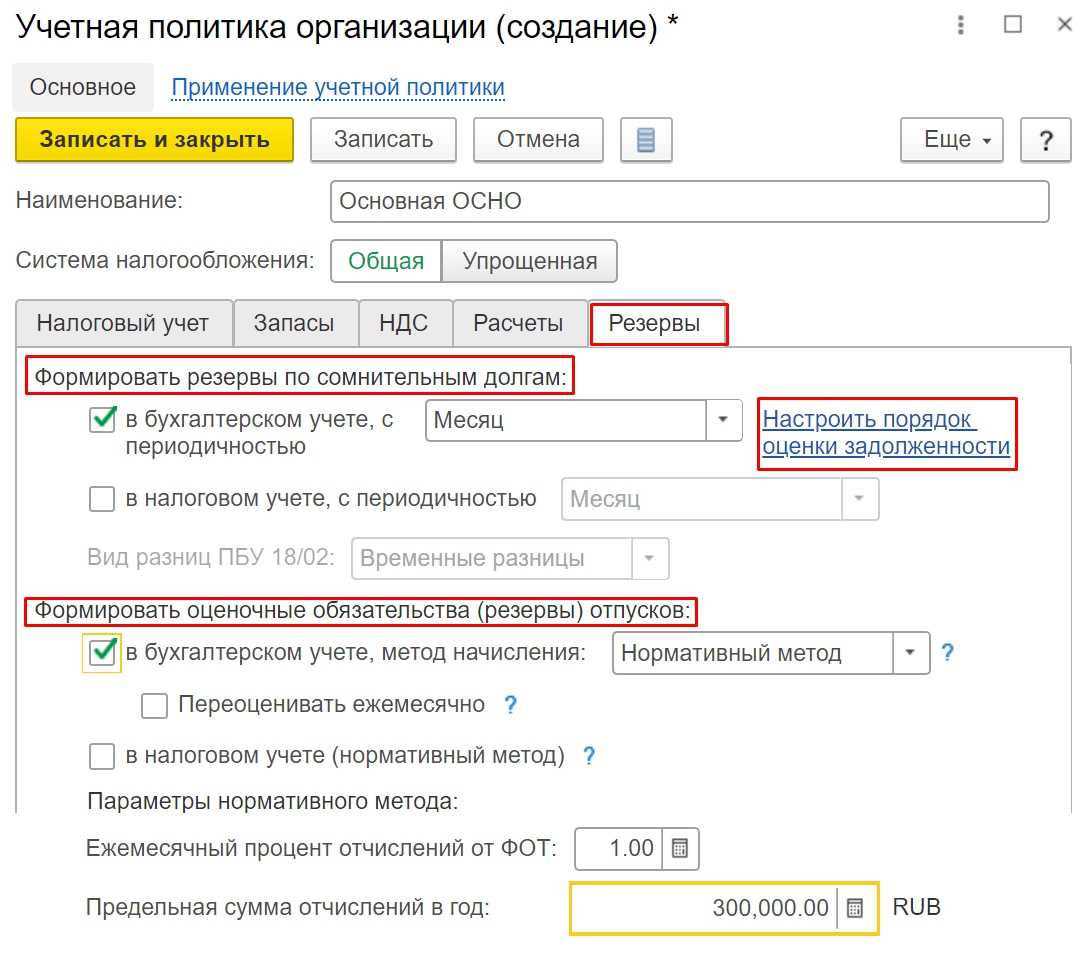

Этап 5. Разберем порядок заполнения окна «Оценочные обязательства (резервы отпусков)». В данном окне возможно отразить необходимость формирования резервов в бухгалтерском и налоговом учете с указанием метода формирования таких резервов. Тут же указывается ежемесячный процент отчисления от общего фонда оплаты труда, а также максимальная сумма отчислений за календарный год;

Этап 6. Разберем порядок заполнения окна «Бухгалтерский учет и выплата заработной платы». В данном окне возможно выбрать счет, субконто, дату выплаты заработной платы, аванса сотрудникам, а также каким образом реализуется выплата заработной платы и авансов – через кассу или посредством зачисления на карточку;

Этап 7. С помощью вкладки «Воинский учет» возможно сформировать и распечатать приказ об организации воинского учета и план работы по его организации.

На что влияют настройки учетной политики в 1С?

От того, как вы заполните информацию по учетной политике зависит многое: как программа будет закрывать счета (в основном это касается 20-тых счетов), какие расчеты будет считать косвенными и прямыми и т. д.

Поэтому мы советуем не пренебрегать данными настройками и тщательно их проверять каждый год. Множество различных ошибок возникает при закрытии месяца, и это напрямую зависит от настроек учетной политики. Если вы столкнетесь с ошибкой в середине или в конце года, то при изменении учетной политики необходимо перепровести все документы с начала года. Это довольно трудный процесс, так как уже закрыты месяцы и сдана вся отчетность.

Если вы хотите узнать, как закрыть месяц в программе 1С: Бухгалтерия, то мы рекомендуем вам ознакомиться с этой инструкцией.

Какие документы необходимо подготовить для налоговой

Для учета и подготовки отчетности перед налоговыми органами необходимо правильно оформить и предоставить следующие документы:

- Счет-фактура — документ, подтверждающий факт продажи товаров или оказания услуги.

- Накладная — документ, удостоверяющий передачу товаров или выполнение работ.

- Акт выполненных работ — документ, подтверждающий факт выполнения работ или оказания услуги.

- Договор или дополнительное соглашение к договору — документы, регламентирующие условия сотрудничества и оплаты товаров или услуг.

- Кассовая книга — документ, содержащий записи о приходах и расходах денежных средств.

- Банковские выписки — документы, подтверждающие движение денежных средств по расчетному счету.

- Акты сверки — документы, подтверждающие сопоставление данных с контрагентами.

- Инвентаризационная опись — документ, содержащий сведения о наличии и стоимости материальных ценностей.

- Декларации по налогам — документы, содержащие информацию о доходах и расходах организации.

- Отчеты по форме 2-НДФЛ — документы, содержащие информацию о начислениях и удержаниях по налогу на доходы физических лиц.

Правильная подготовка и оформление указанных документов помогут предоставить всю необходимую информацию налоговым органам и избежать недоразумений при проверке.

Документы первичного бухучета

С 1 января 2023 года всем организациям придется использовать обновленные бланки электронной первички. Новшества унифицированы пунктом 6 апрельского Приказа Минфина № 61н. Здесь же опубликованы все регистры и формуляры, предназначенные для ведения бухучета. Однако перемены коснулись в основном порядка формирования бланков.

Итак, при заполнении первички нужно учитывать особенности:

- В нескольких шаблонах есть поле для указания идентификатора контрагента. При заполнении этой ячейки необходимо использовать уникальный шифр из 22 разрядов. Код рекомендовано зафиксировать во внутренней бухгалтерской программе.

- Сотрудники бухгалтерии могут больше не ставить соответствующую отметку, заменив ее справкой, уведомлением либо извещением.

- Перечень документов пополнили шестью бланками первички и двумя формами регистров. Однако предназначены они только для электронного заполнения, а использовать их можно с начала 2024 года. Хотя госорганы и казенные предприятия обязаны делать это с 2023 года. Более ранее внедрения формуляров другими организациями также не возбраняется. Напомним, решение о соблюдении обновленного законодательства требуют предоставить до первого использования.

Некоторые бланки, опубликованные в Приказе № 61н и 52н, похожи по назначению. Поэтому в учетной политике лучше закрепить использование отредактированной первички. Причем учредитель обязан согласовать действия с органом, подведомственным Минфину.

Изменение учетной политики

Иногда возникает потребность внести изменения в УП предприятия. Это могут быть случаи:

- Поправки в законодательстве по бухучету;

- Изменение деятельности компании;

- Введения предприятием новых методов учета.

Согласно части 7 статьи 8 Закона № 402-ФЗ, п. 12 ПБУ 1/2008 поправки, занесенные в учетную политику, получают правовую силу с 1 января года, следующего за годом их утверждения, кроме случаев срочной необходимости изменений. К примеру, изменение в законе.

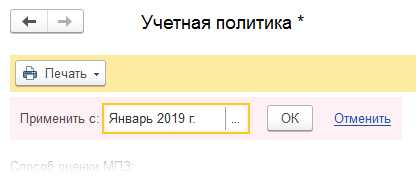

При корректировании параметров настроек УП в окне настройки отображается месяц, с которого будут приняты поправки.

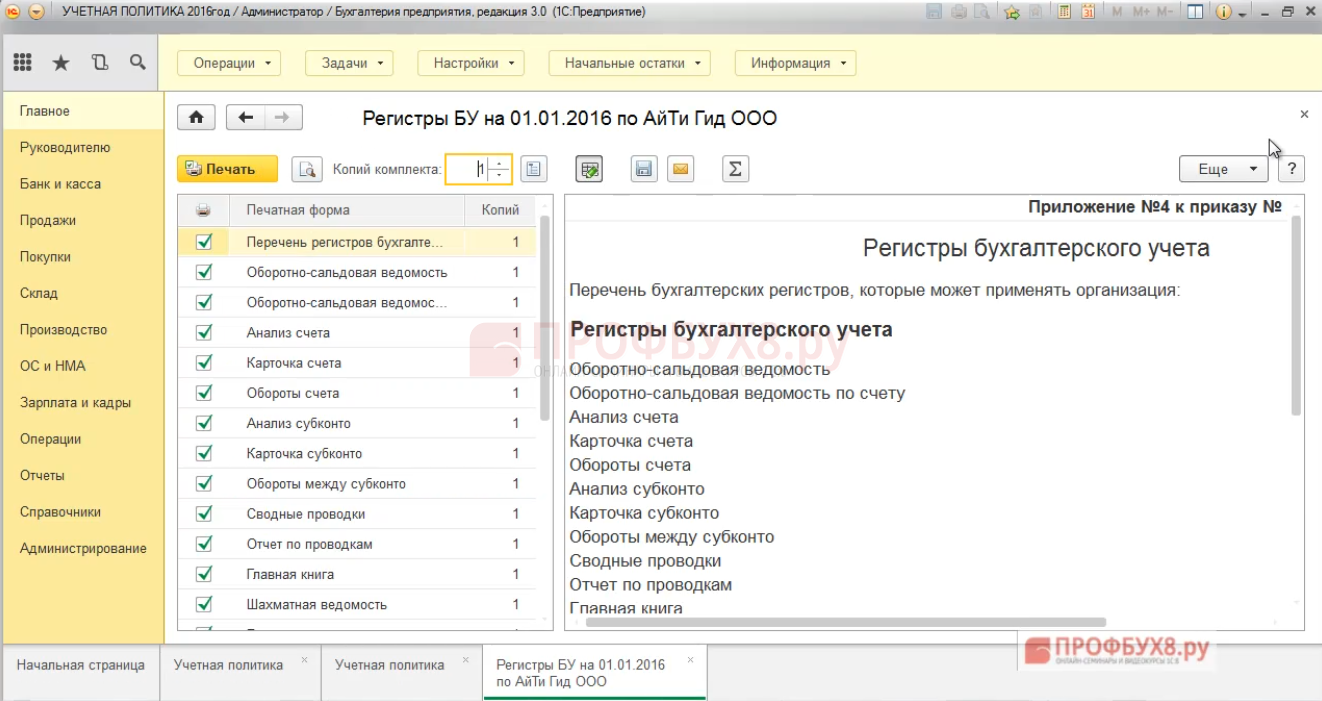

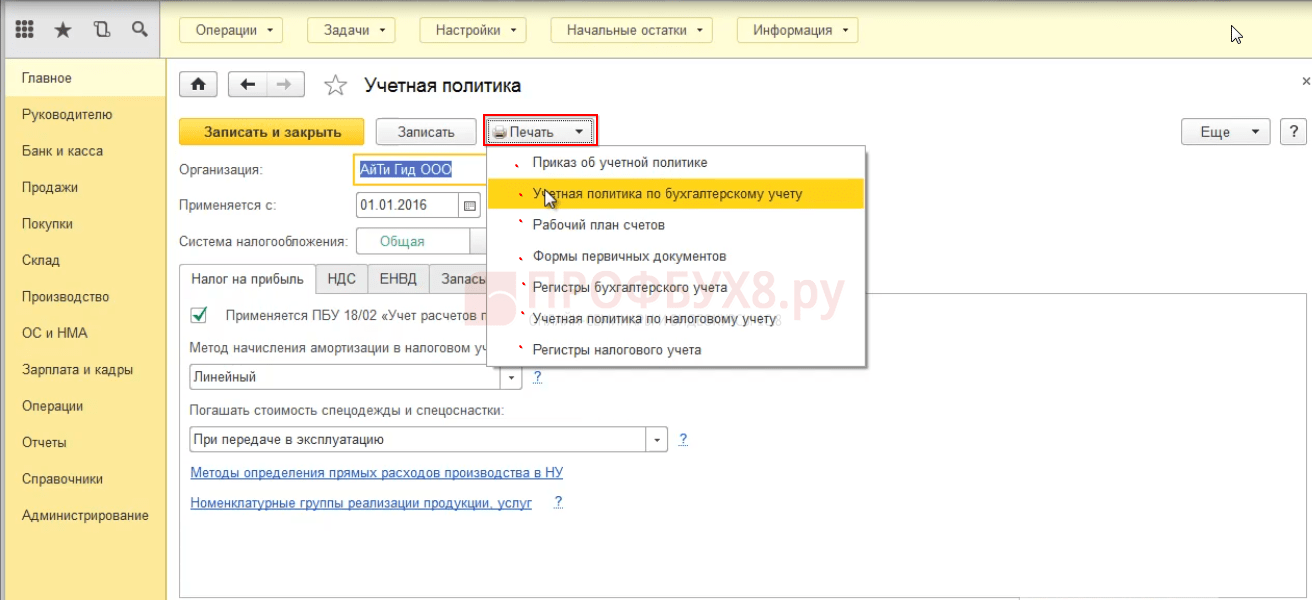

Нажав кнопку «Печать» можно получить печатные формы документации по УП.

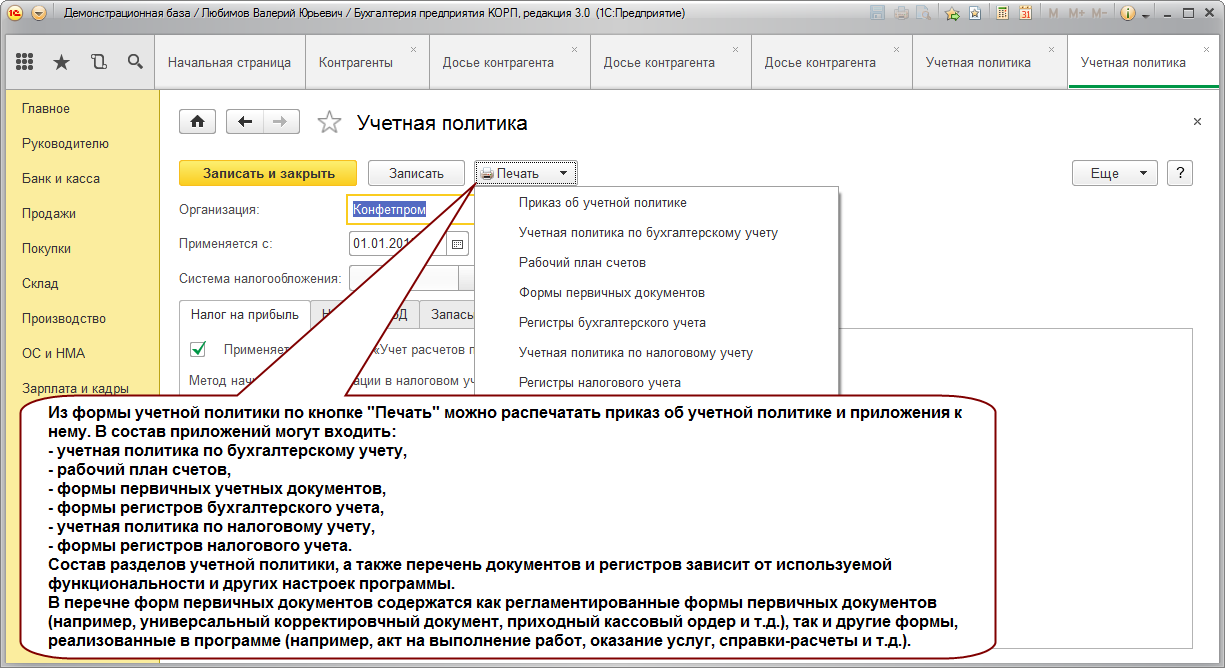

В печатных формах можно увидеть выставленные настройки.

Стоит еще раз выделить, что от правильности настройки УП напрямую зависит правильность ведения бухучета. Как мы видели, некоторые параметры определяют применение конкретных счетов в учете. Если они не будут включены, то нельзя будет их использовать. Поэтому эта настройка влияет не только на порядок расчета различных показателей, но и на функциональность ПО.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Учетная политика НКО на упрощенной системе налогообложения (УСН)

Налог на прибыль

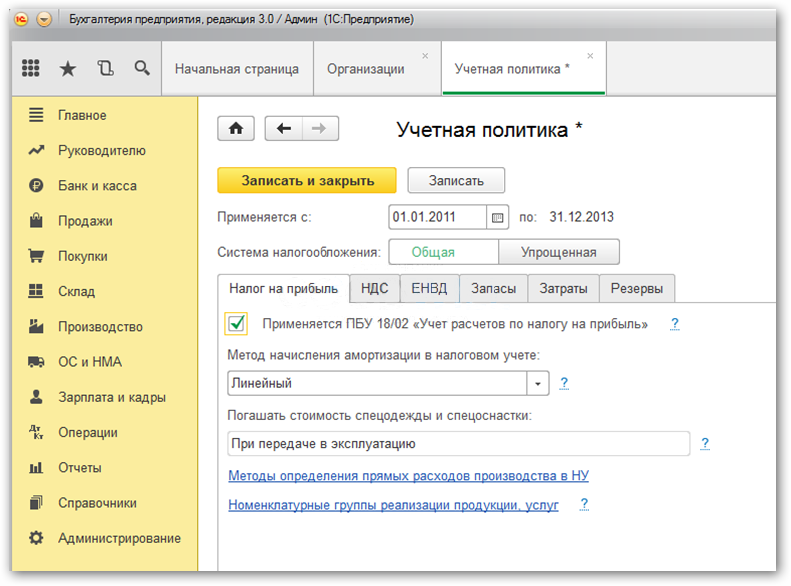

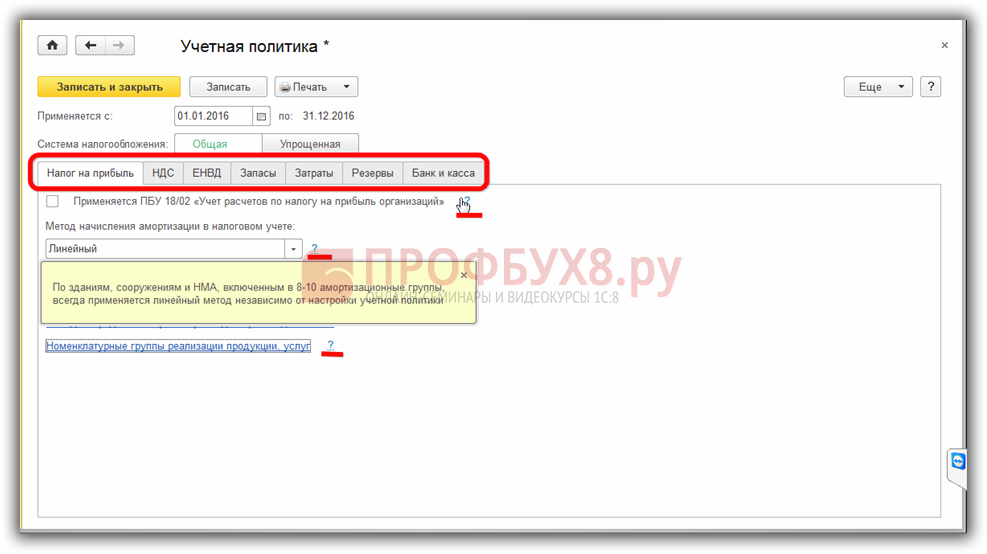

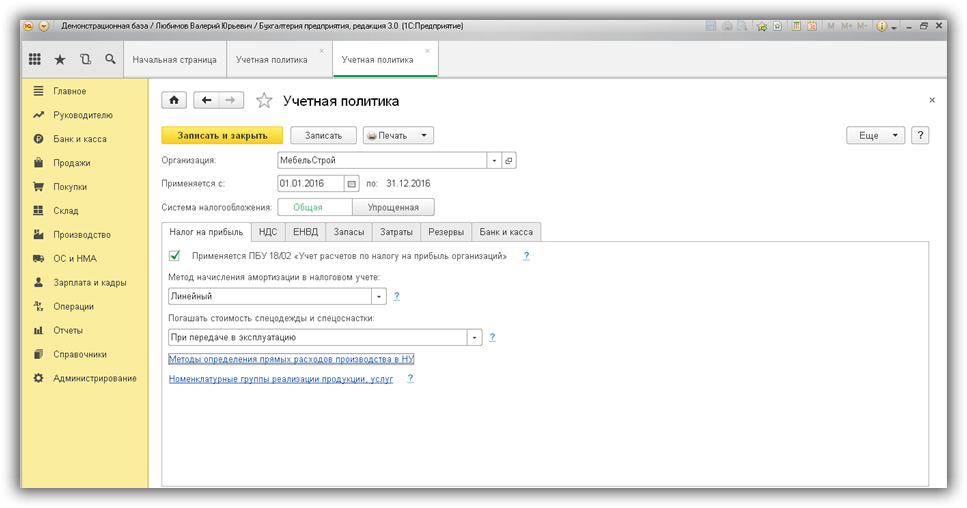

Первая закладка для заполнения – Налог на прибыль.

Первый элемент на данной закладке – это флажок, где нужно указать, применяется ли учет по требованиям ПБУ 18.02. Это нужно, чтобы считался налог на прибыль.

Далее следует метод начисления амортизации. По нематериальным активам, сооружениям и зданиям всегда применяется линейный способ начисления, не зависимо, какой был выбран. В остальных случаях можно применить нелинейный способ.

В поле «Погашать стоимость спецодежды и спецоснастки» ничего указывать не надо, так как на момент написания статьи это поле не доступно для редактирования, хотя в подсказке написано, что с 2015 организация вправе сама решать, как списывать себестоимость спецодежды и спецоснастки.

Список прямых расходов и как их учитывать нужно заполнить либо вручную, либо согласиться с предложением системы заполнить этот список автоматически. Это необходимо, когда организация ведет производственную деятельность и хочет относить на себестоимость продукции прямые расходы. При автоматическом заполнении желательно еще заполнить колонки «Подразделение» и «Статья затрат».

Номенклатурные группы заполняются для последующей аналитики доходов от продаж товаров и услуг, а так же они показываются в декларации по прибыли. По умолчанию там уже имеется запись «Основная номенклатурная группа».

Переходим на следующую закладку.

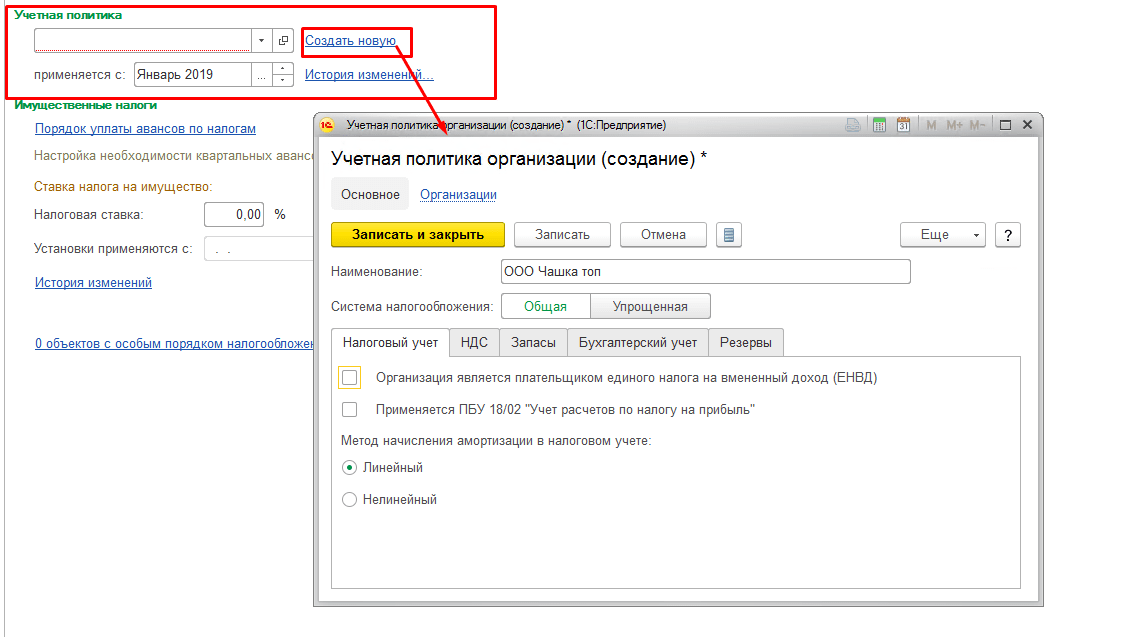

Как сформировать и утвердить учетную политику организации в 2021 году

Учетную политику организация формирует самостоятельно, но с соблюдением ряда обязательных требований. Данные требования установлены в том числе положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина от 06.10.2008 № 106н.

Так, в отношении каждого объекта выбирается один из способов ведения бухучета, допускаемых федеральными стандартами.

Если по какому-либо объекту способ ведения учета стандартами не установлен, то организация вправе самостоятельно его разработать и утвердить (ч. 4 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). По общему правилу организация выбирает способы ведения бухучета независимо от всех прочих организаций.

Но если головная организация утверждает собственные стандарты бухгалтерского учета, обязательные к применению его дочерними предприятиями, то дочерние общества обязаны выбрать способы ведения бухгалтерского учета исключительно исходя из утвержденных организацией стандартов (п. 5.1 приказа Минфина от 06.10.2008 № 106н).

В свою очередь организации, применяющие упрощенные способы учета, при отсутствии в ПБУ соответствующих способов учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

При этом учетная политика каждой организации в обязательном порядке должна содержать следующие элементы (п. 4 приказа Минфина от 06.10.2008 № 106н):

- рабочий план счетов бухучета. Этот план должен включать в себя синтетические и аналитические счета, необходимые для ведения учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухотчетности;

- конкретные способы оценки активов и обязательств организации;

- порядок проведения инвентаризации;

- правила документооборота и контроля за всеми хозяйственными операциями.

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации соответствующей организационно-распорядительной документацией. В частности, учетная политика может утверждаться приказом или распоряжением генерального директора организации (п. 8 приказа Минфина от 06.10.2008 № 106н).

Все существенные способы ведения бухучета, утвержденные в учетной политике, подлежат раскрытию в бухгалтерской (финансовой) отчетности организации.

При этом в промежуточной бухотчетности информацию об учетной политике организации указывать не обязательно. Исключения составляют случаи внесения изменений в учетную политику (приказ Минфина от 28.04.2017 № 69н).

Можно ли вносить изменения учетную политику в 1С Комплексной автоматизации 2 (ERP)?

Важный вопрос: когда должна быть настроена учетная политика, можно ли ее менять потом, при закрытии квартала, например.

Многие заполняют учетную политику сначала «на глазок»: уточним потом, когда разберемся. Очень важно продумать и заполнить учетную политику до переноса начальных остатков. И вот почему:. Большинство настроек учетной политики используют и исполняют документы при своем проведении

В том числе и документы ввода начальных остатков

Большинство настроек учетной политики используют и исполняют документы при своем проведении. В том числе и документы ввода начальных остатков.

Происходит очень простая вещь: документ в момент создания или проведения считывает настройки учетной политики и формирует соответствующие им движения и проводки. Если вы переработали учетную политику позже, когда подошли сроки отчетности, то к этому времени накопилось огромное количество документов в базе.

Когда вы изменили настройки учетной политики, то уже созданные документы сами их не перечитали и не перепровелись. Дальше — еще хуже. Часть документов вы перепроводите или досоздаете в процессе работы. Новые документы уже пытаются применить новые правила учетной политики. А остальные за тот же период сохраняют старые движения. Получается полная неразбериха. При этом, программа практически не умеет диагностировать такого рода несостыковки.

При изменении большинства параметров учетной политики необходимо распровести существенную часть документов, при этом нередко требуется что-то поменять или перевыбрать в самих документах и после этого провести их заново. Понятно, что при объемном документообороте это может потребовать титанических усилий.

Чтобы этого избежать важно настраивать учетную политику до ввода начальных остатков, чтобы начальные остатки сформировались уже с учетом ваших настроек и последующие документы использовали нужные параметры. И если у вас поменялась учетная политика во времени, то, как правило, необходимо создавать новую учетную политику со сроками действия, а не менять уже действующую политику

И если у вас поменялась учетная политика во времени, то, как правило, необходимо создавать новую учетную политику со сроками действия, а не менять уже действующую политику.

Конечно, в учетной политике есть разные настройки

Есть те, которые критично важно указать сразу, до ввода начальных остатков. А есть менее чувствительные параметры, которые можно безболезненно настроить позже по мере необходимости

Невозможно в одной статье охватить все вопросы правильной настройки учетной политики. Слишком много разных вариантов учета

Мы с вами разберем в статье, на какие параметры важно сразу обратить внимание и почему. А какие можно подключить позже и когда

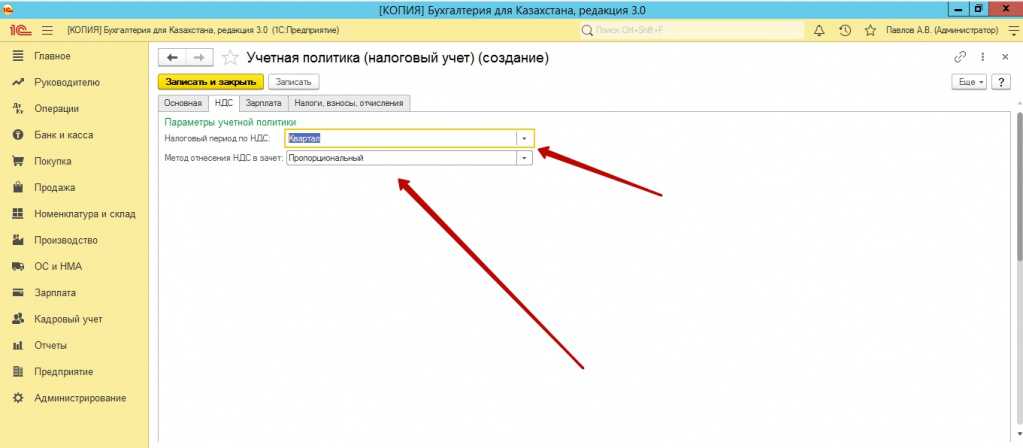

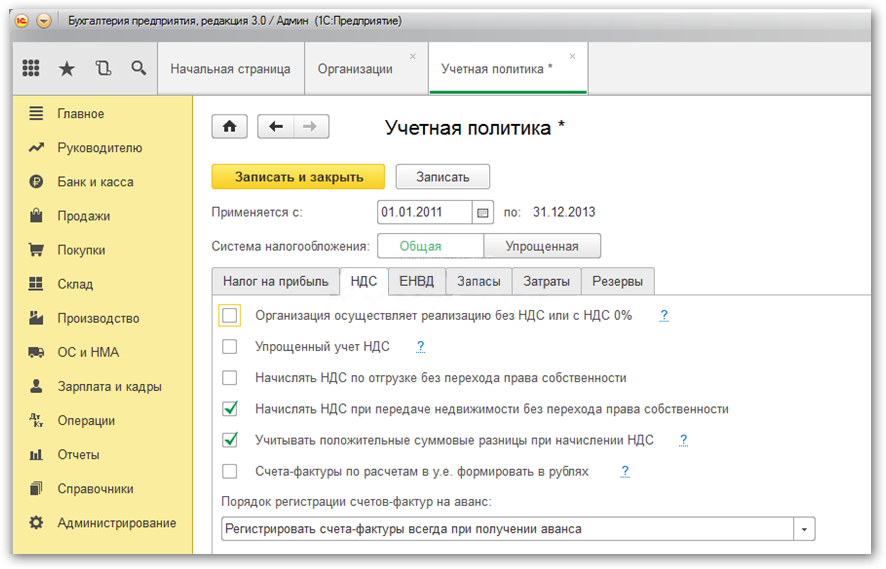

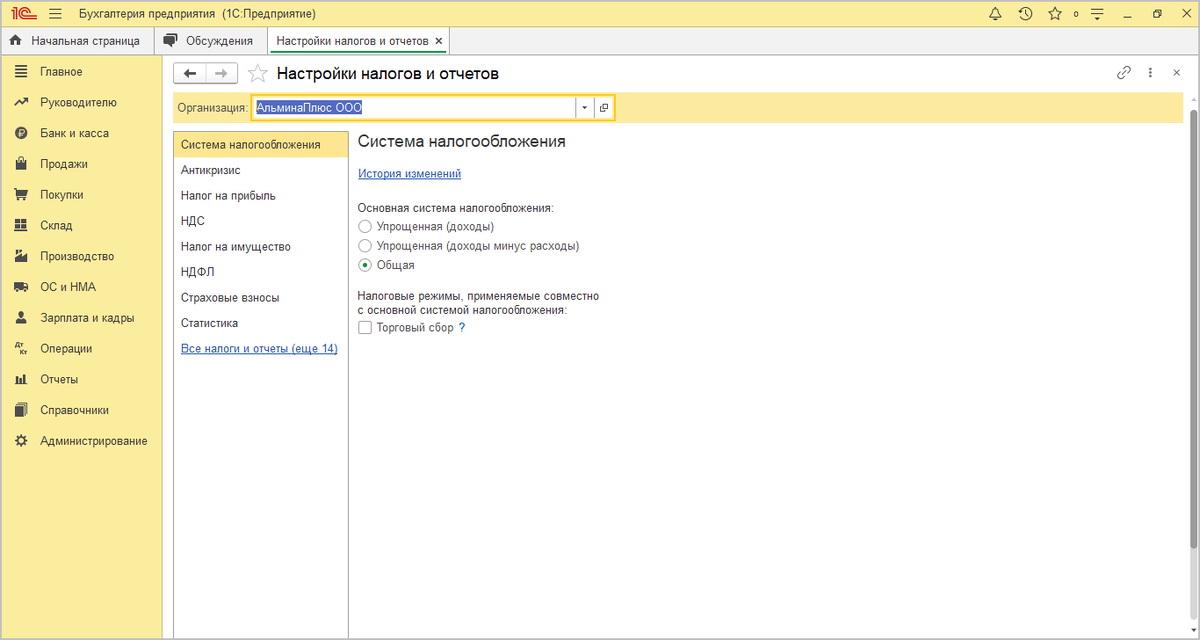

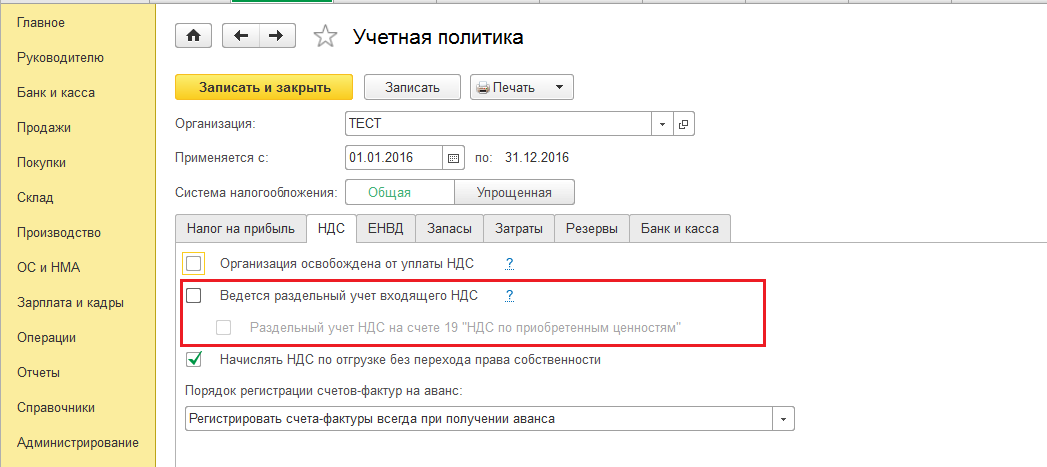

НДС

Здесь находятся настройки учета НДС в 1С Бухгалтерии.

Тут в основном флажки, по порядку:

- Указываем, имеется ли у предприятия деятельность без учета НДС или с НДС с нулевой ставкой. Если этот флажок установлен, будет вестись при реализации такого товара, или услуг отдельный учет по партиям в целях правильного отражения НДС

- Если организация применяет упрощенный учет НДС, устанавливаем соответствующий флажок. Следует учитывать, что упрощенный учет имеет некоторые ограничения. Например, нельзя начислять НДС на положительные суммовые разницы

- В третьем пункте нужно указать, следует ли начислять НДС по отгрузке если не происходит перехода права собственности

- Здесь указываем, начислять ли НДС при передаче недвижимости без перехода права собственности

- До 01.10.2011г. на положительные суммовые разницы можно начислять НДС и выставлять отдельные счета-фактуры. Если такой учет требуется, устанавливаем соответствующий флажок

- Счета-фактуры могут быть сформированы в условных единицах. Если данный флажок будет установлен, то такие счета-фактуры на печать будут выводиться в рублях

Также нужно выбрать, как будут формироваться счета-фактуры на аванс.

Особенности учетной политики на 2024 год 1С 8.3

Основные изменения в учетной политике на 2024 год в программе 1С 8.3 заключаются в сфере налогового учета.

Система 1С 8.3 обновляется ежегодно, чтобы учитывать изменения в законодательстве и учетных стандартах, поэтому важно следить за обновлениями и своевременно внести соответствующие изменения в учетную политику.

В 2024 году в учетной политике 1С 8.3 вводятся новые требования в отношении формирования и представления отчетности.

Важным изменением является требование обязательного использования электронной отчетности для организаций, осуществляющих деятельность на территории России.

Также в учетной политике 1С 8.3 на 2024 год предусмотрены изменения в сфере налоговых вычетов и расчета налоговых обязательств.

Необходимо обратить особое внимание на изменения в учете основных средств и нематериальных активов, так как в 2024 году вводятся новые нормы и правила учета.

Учетная политика на 2024 год в программе 1С 8.3 также учитывает изменения в порядке взаимодействия с налоговыми органами и ведению документооборота.

Все эти изменения требуют от бухгалтерии и финансовых специалистов внимательного изучения и своевременного применения новых правил в учетной политике на 2024 год.

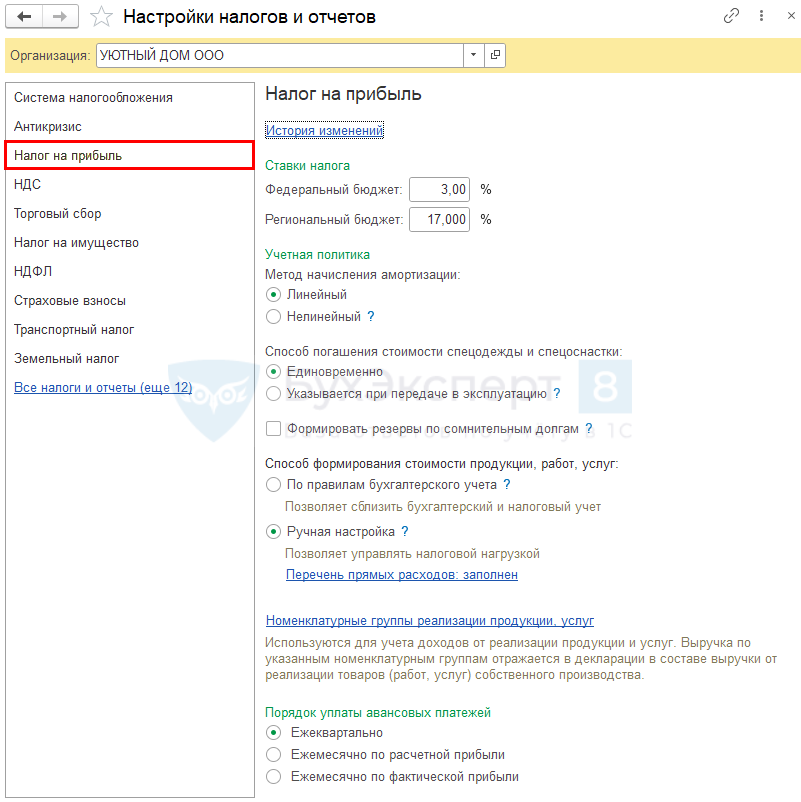

Настройка налоговой учетной политики в 1С 8.3 (ОСНО)

Настройки УП по налогу на прибыль задайте в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль.

Укажите:

- .

- Как погашается стоимость спецодежды и спецоснастки в НУ – использовалось до 2021 года. С 2021 стоимость погашается единовременно при вводе в эксплуатацию.

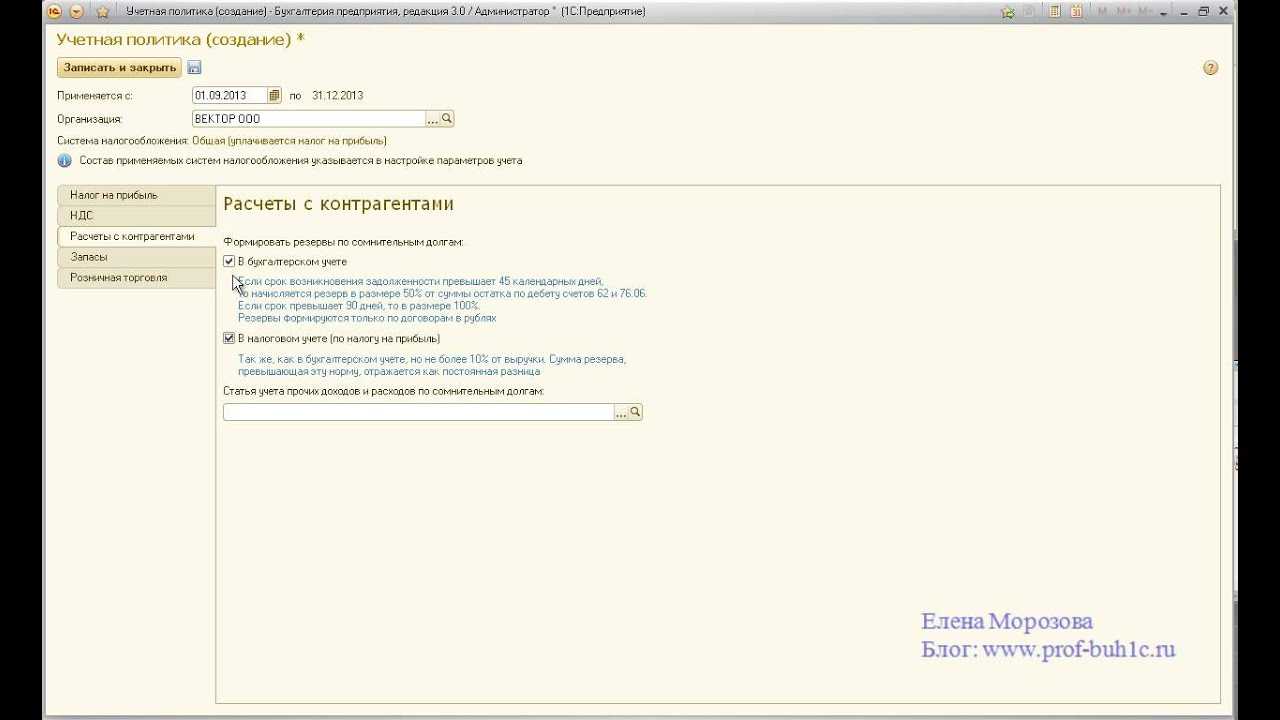

- Необходимость формирования резервов по сомнительным долгам. В НУ создание резервов —право налогоплательщика.

- .

- .

- Порядок уплаты авансовых платежей.

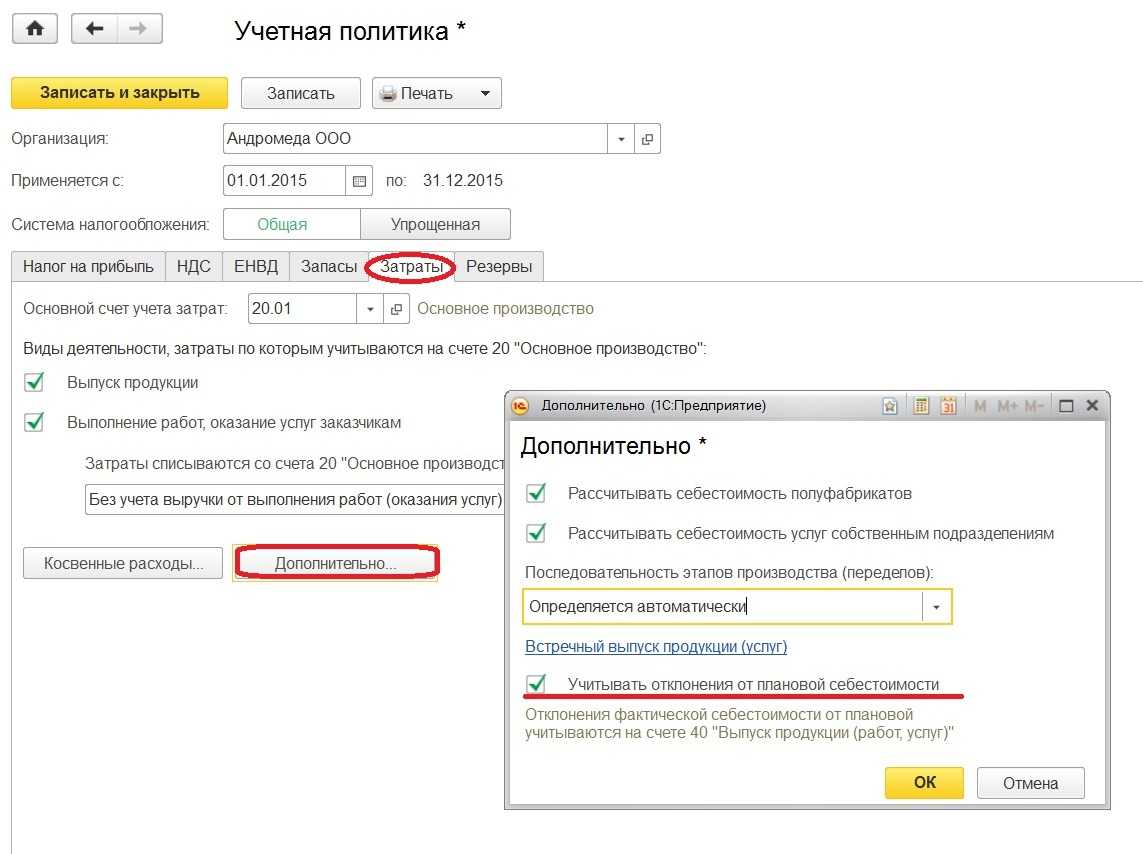

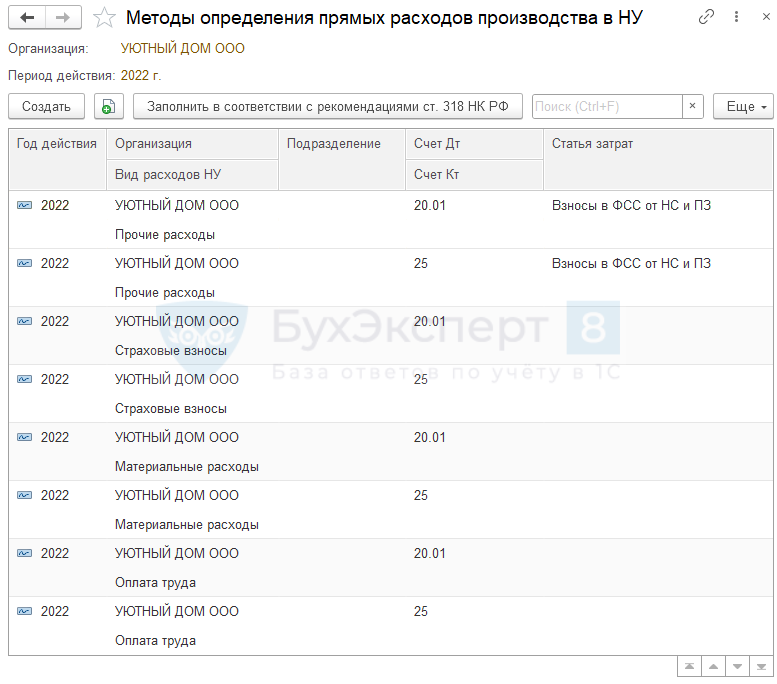

Настройка прямых затрат при производстве, услугах, работах

Определите в учетной политике по НУ, как формируются прямые затраты при производстве продукции, выполнении работ, оказании услуг:

Пошаговое заполнение учетной политики

Перед нами открылась основная форма настроек. Рассмотрим пошагово заполнение всех пунктов. Помните, что данные настройки определяют правила ведения БУ. Налоговый учет настраивается отдельно.

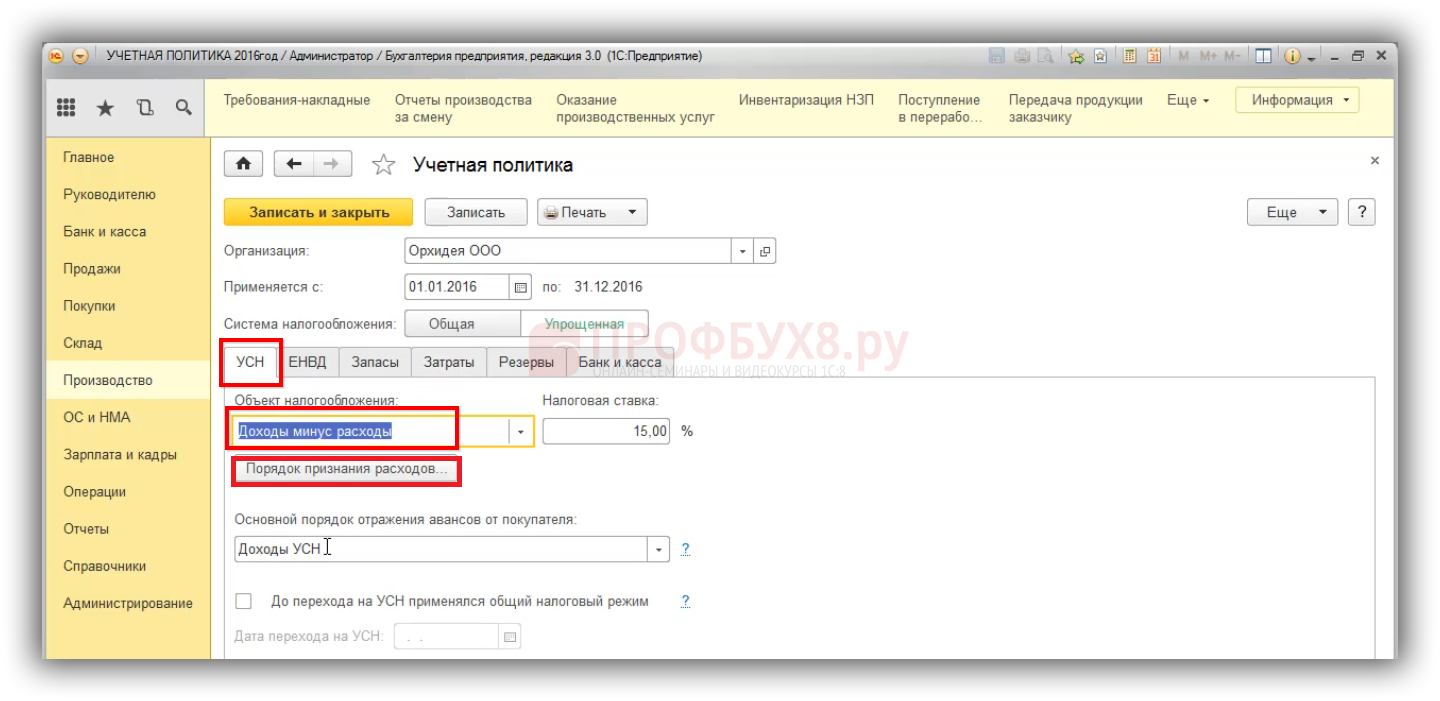

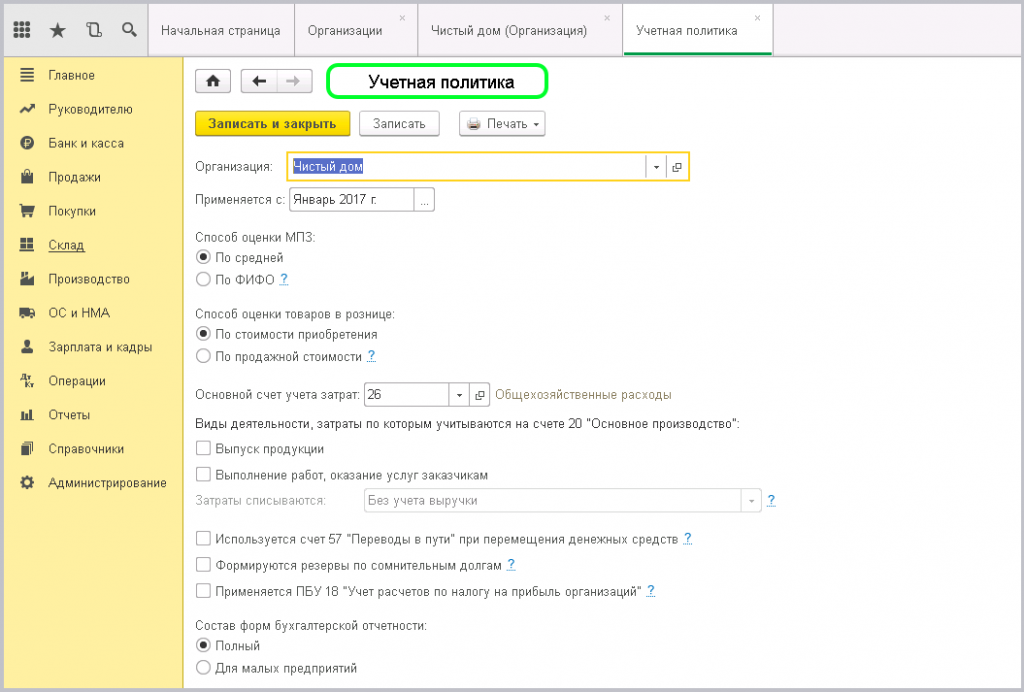

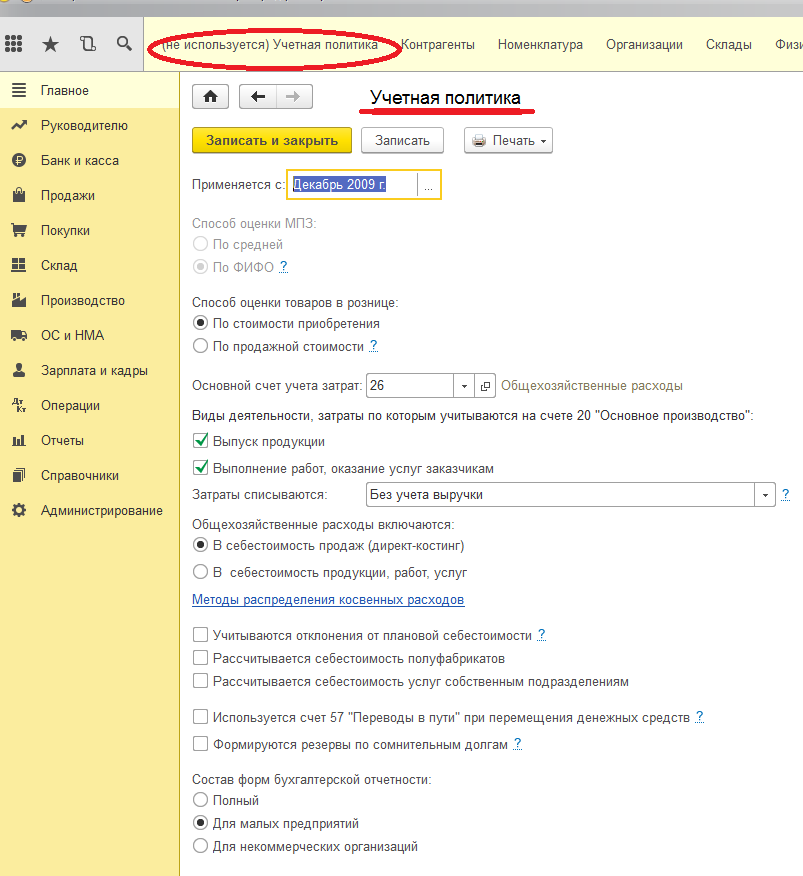

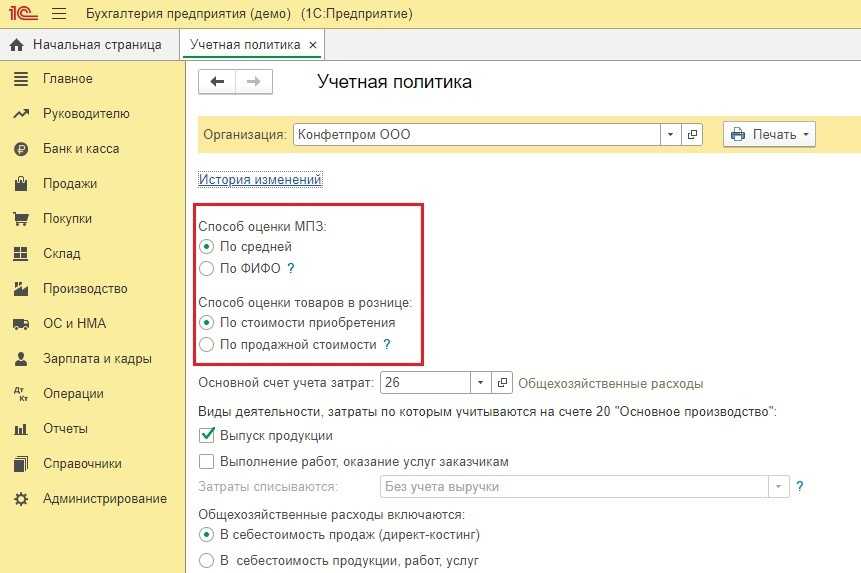

Укажите «Способ оценки МПЗ». Здесь вам доступно два способа оценки материально – производственных запасов:

- «По средней»;

- «По ФИФО».

Первый способ оценивают МПЗ путем вычисления средней стоимости по группе товаров. Второй метод вычисляет стоимость тех МПЗ, которые по времени приобретены раньше. В переводе с английского данный метод звучит «Первый вошел, первый вышел».

«Способ оценки товаров в рознице» — тут все просто, но стоит учесть, что в налоговом учете оценка товаров происходит только по стоимости приобретения.

«Основной счет учета затрат» в учетной политике 1С 8.3 используется для подстановки счета учета по-умолчанию в документах и справочниках. В нашем примере мы оставили настройку счет 26. В зависимости от вашей учетной политики организации это может быть счет 20 или 44.

В параметре «Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство»» отметьте необходимые вам флаги. При выборе хотя бы одного из пунктов будет необходимо указать, куда включаются общехозяйственные расходы (в себестоимость продаж или продукции). Настройте методы распределения косвенных расходов и прочие настройки расчета себестоимости.

Далее укажите, как ведется учет расходов:

- По номенклатурным группам (видам деятельности)

- По элементам затрат (рекомендуется для подготовки аудируемой отчетности по МСФО).

- По статьям затрат. В том случае, когда задолженность превышает 45 дней, начисляется резерв в размере 50% от суммы остатков по Дт 62 и Дт 76.06, для 90 дней 100%. Учтите, что резервы формируются только по рублевым договорам и просроченной задолженностью.

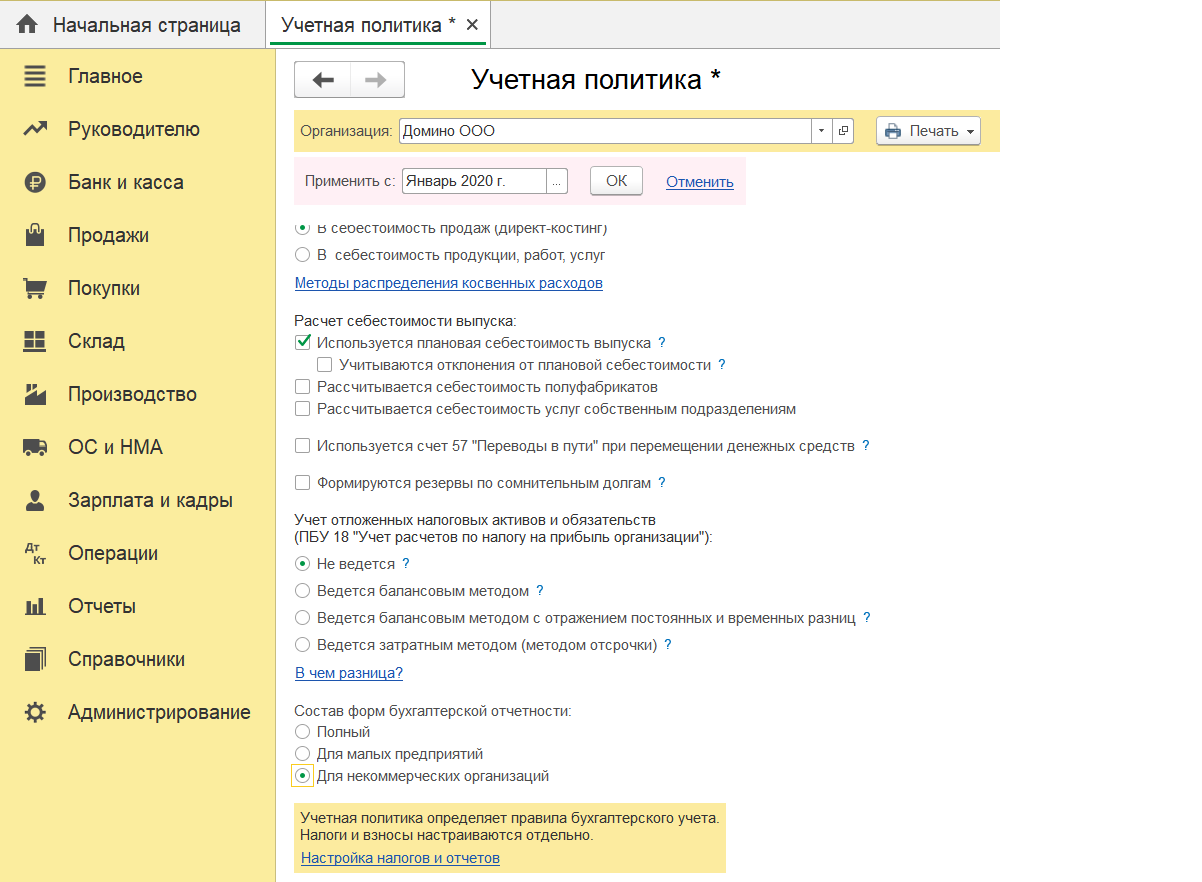

Выберите состав форм бухгалтерской отчетности: полный, для малых предприятий и для некоммерческих организаций.

Через меню «Печать» можно распечатать формы учетной политики и различные приложения к ней:

План ФХД

Помимо перемен в первичке и счетах, финансовое ведомство подкорректировало условия формирования плана финансовой хоздеятельности. Основные перемены произошли в следующих положениях:

- В бланке плана появилась строка для показателей по возмещению расходов. Данные закодированы по КВР 880.

- При более чем 20%-ой корректировке коэффициентов начислений на будущий, первый либо второй год запланированного периода, предприятие обязано уведомить учредителя о причинах произошедшего в письменной форме.

- Утверждать план нужно в соответствии с пунктом 46 Требований к Приказу № 186 н. Так, крайнюю дату устанавливает учредитель, но все-таки нужно успеть до окончания 2022 года.

- Если на последнюю отчетную дату БФО у организации наличествует просроченный кредиторский долг, то полномочия на утверждение плана ФХД имеет только учредитель. Причем автономные предприятия являются исключением и, соответственно, правило на них не распространяется.

До 31 декабря 2024 года планы ФХД не нужно размещать на спецресурсе www.bus.gov.ru. Хотя в Казначейство документы надо отправлять по старой схеме через этот портал. Кроме того, по требованию любого ведомства организация обязана опубликовать запрошенный материал на их сайте. Однако нужно соблюдать отраслевое законодательство. В частности, порядок касается образовательных и культурных учреждений.

Правила заполнения отчетности по учетной политике

Указывайте полную и точную информацию о всех активах и обязательствах компании

Все операции должны быть отражены в отчетности правильно и в соответствии с действующим законодательством.

Обратите внимание на правильный расчет и отражение налоговых обязательств. Необходимо правильно определить суммы налогов, которые должны быть учтены в отчетности.

Соблюдайте последовательность и правила проведения операций, указанные в учетной политике

Данная политика разрабатывается и утверждается руководством компании и должна быть строго соблюдена.

Подготавливайте отчетность своевременно и регулярно. Сроки предоставления отчетности указаны в законодательстве и могут различаться в зависимости от организационно-правовой формы компании.

Проверяйте правильность заполнения отчетности перед ее предоставлением налоговым органам. В случае выявления ошибок, вносите необходимые корректировки и предоставляйте исправленную отчетность.

Соблюдение вышеуказанных правил позволит предоставить точную и правильную отчетность по учетной политике, что является важным для правильного понимания финансового состояния компании и снижения рисков возникновения претензий со стороны налоговых органов.

Способ оценки товаров в рознице

По стоимости приобретения. Этот вариант учета используется только в тех ситуациях, когда ведется количественно-суммовой товарный учет, т.е. по названиям. Данный вариант стоит выбирать, если планируете запустить программу вместе с конфигурацией «1С: Управление торговлей» или «1С:Розница», откуда можно будет взять всю детализацию. Товары будут учтены на счете 41.02 «Товары в РТ (по покупной стоимости)», без использования счета 42 «наценка торговая».

По продажной стоимости. При такой учетной системе, торгового типа наценка учитывается на счете 42 «Торговая наценка». Он необходим для неавтоматизированных точек торговли, когда нельзя поставить на учет каждую товарную единицу.

Если точка автоматизирована или мы можем вести учет товара по названиям, то человек может выбрать, по каким ценам ему будет проще вести их учет.

Как изменилась учетная политика в 2022 году в программе 1С: Бухгалтерия?

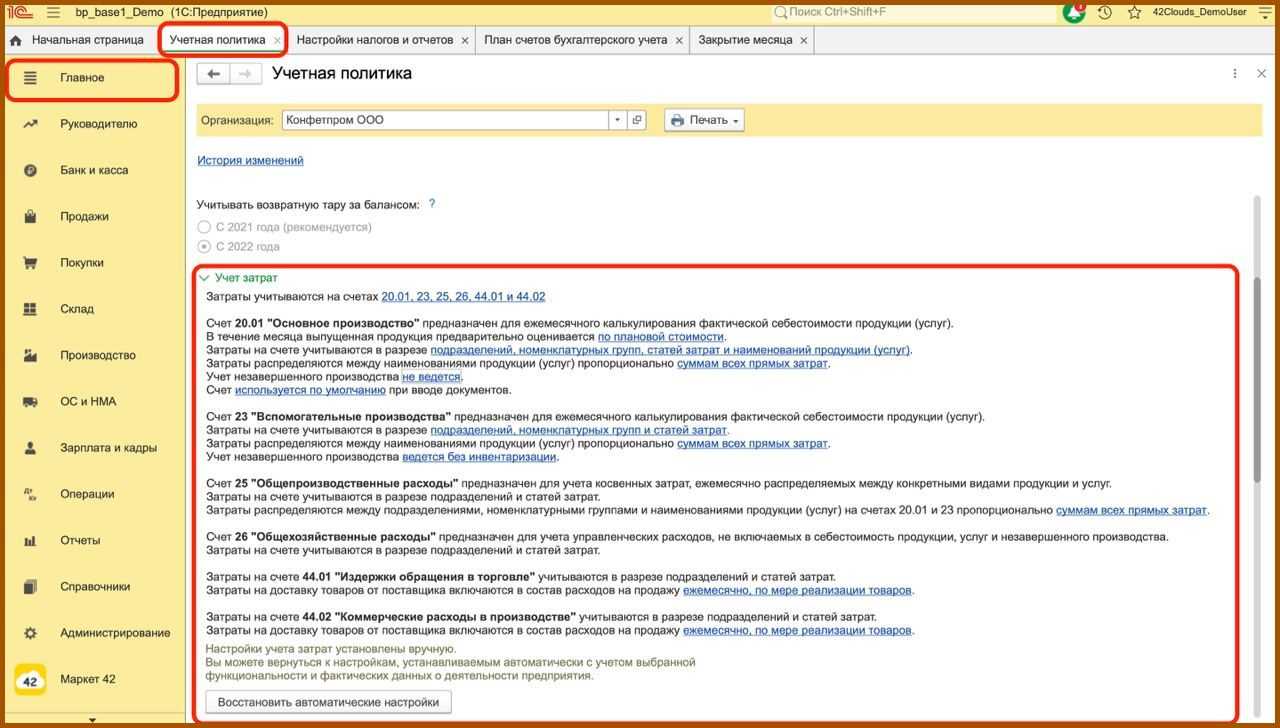

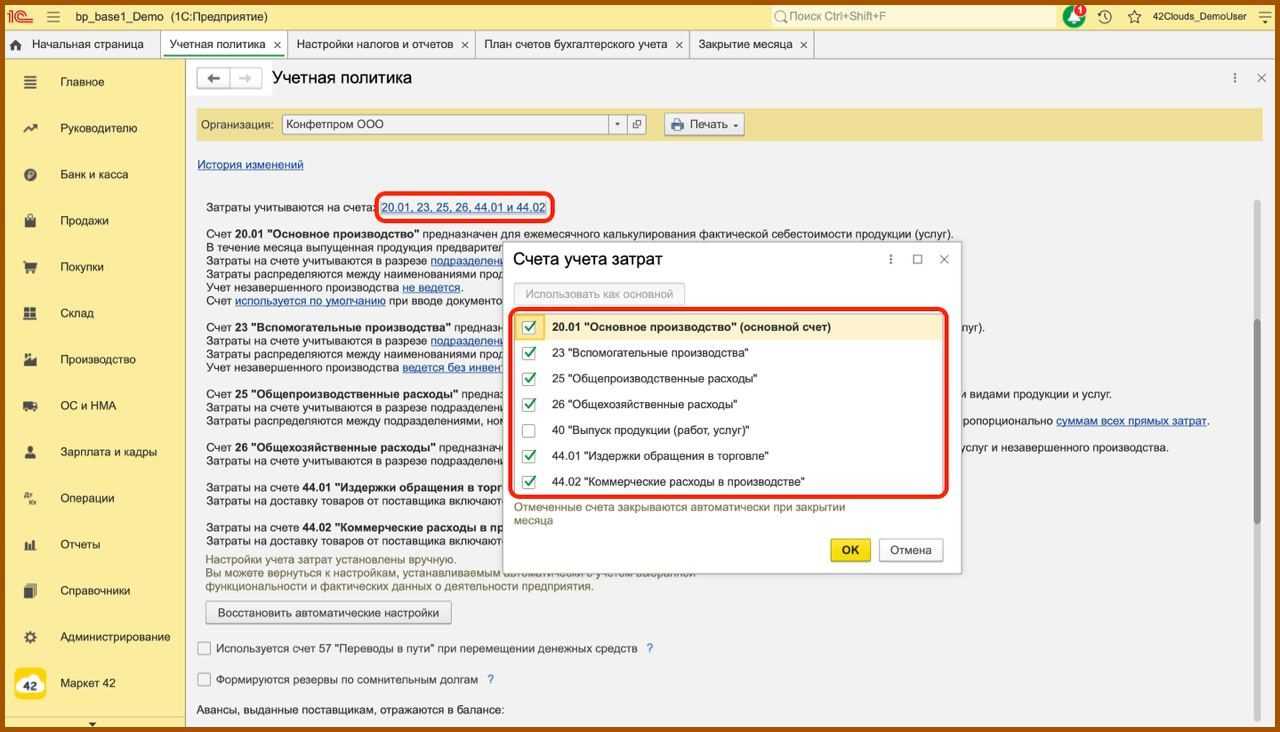

В программе 1С: Бухгалтерия изменились настройки учета затрат учетной политики: отсутствуют галочки «выпуск продукции» и «выполнение работ / оказание услуг».

Теперь необходимо указать счета, которые используются для учета затрат, основной счет и далее по каждому счету добавить необходимые настройки. Мы с клиентами столкнулись с ошибкой, что не закрывается 20 счет, и в таких случаях всегда нужно смотреть учетную политику.

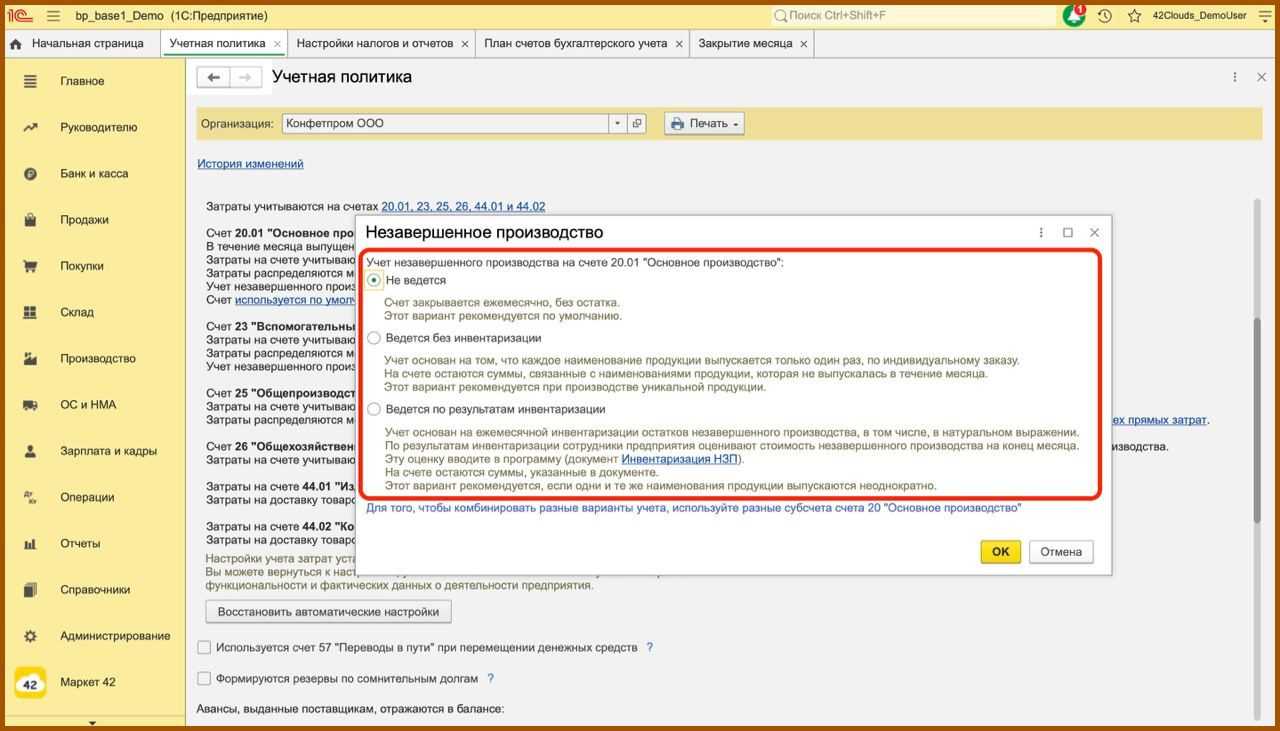

В предыдущей версии учетной политики у поля «Затраты списываются» был выпадающий список выбора:

- без учета выручки;

- с учетом всей выручки;

- с учетом выручки только по производственным услугам.

В новой версии учетной политики это настраивается в учете незавершенного производства. У нас здесь также есть три варианта, под каждым из них указано краткое описание, которое помогает определиться с выбором.

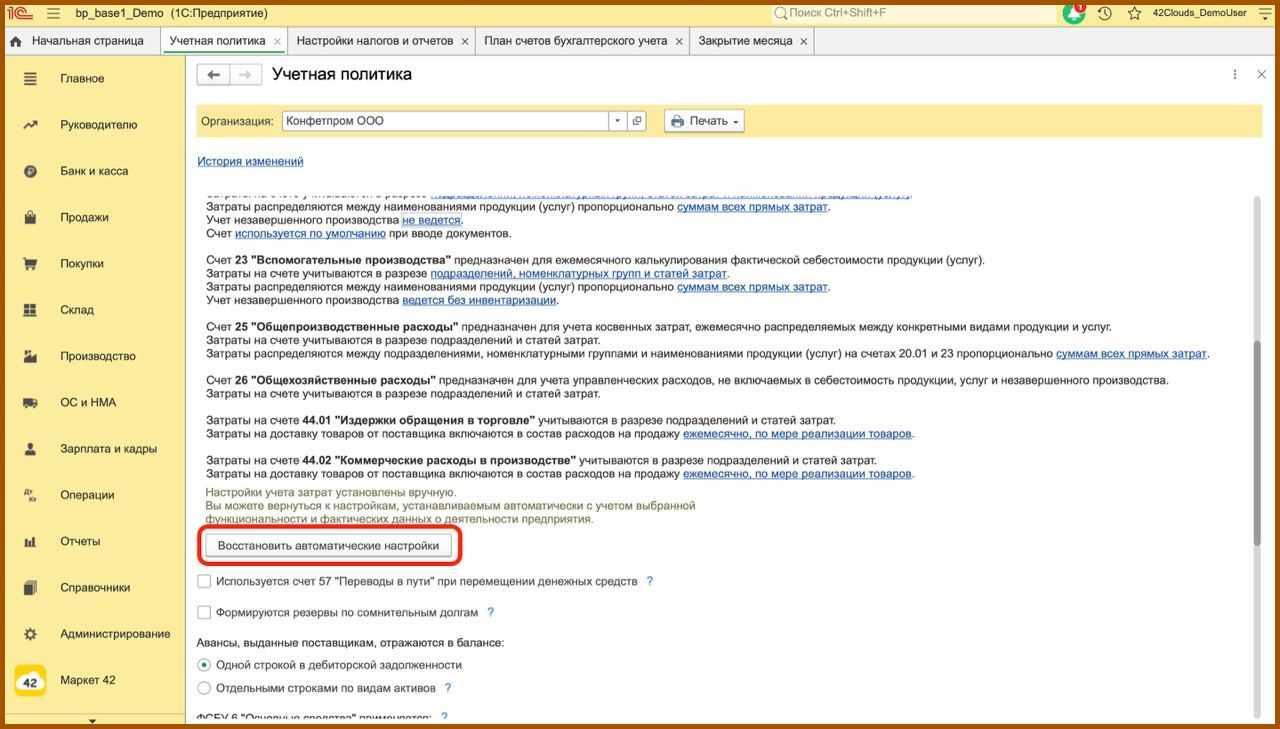

- Вариант «Не ведется». Выбираем, если нужно чтобы 20 счет каждый месяц закрывался полностью. Способ «Не ведется» рекомендуется использовать по умолчанию, он подходит для тех, кто незавершенное производство не использует.

- Вариант «Ведется без инвентаризации». Выбираем, если нужно, чтобы 20 счет закрывался по тем номенклатурным группам, где есть выручка от выполнения работ или оказания услуг. Здесь вы можете, если это необходимо, ввести документ «Инвентаризация незавершенного производства».

- Вариант «Ведется по результатам инвентаризации». Выбираем для тех случаев, когда закрытие 20 счета происходит с помощью документа «Инвентаризация незавершенного производства». Если данный документ в базе не проведен, то выручка текущего месяца учитываться не будет при закрытии месяца, и месяц закроется полностью.

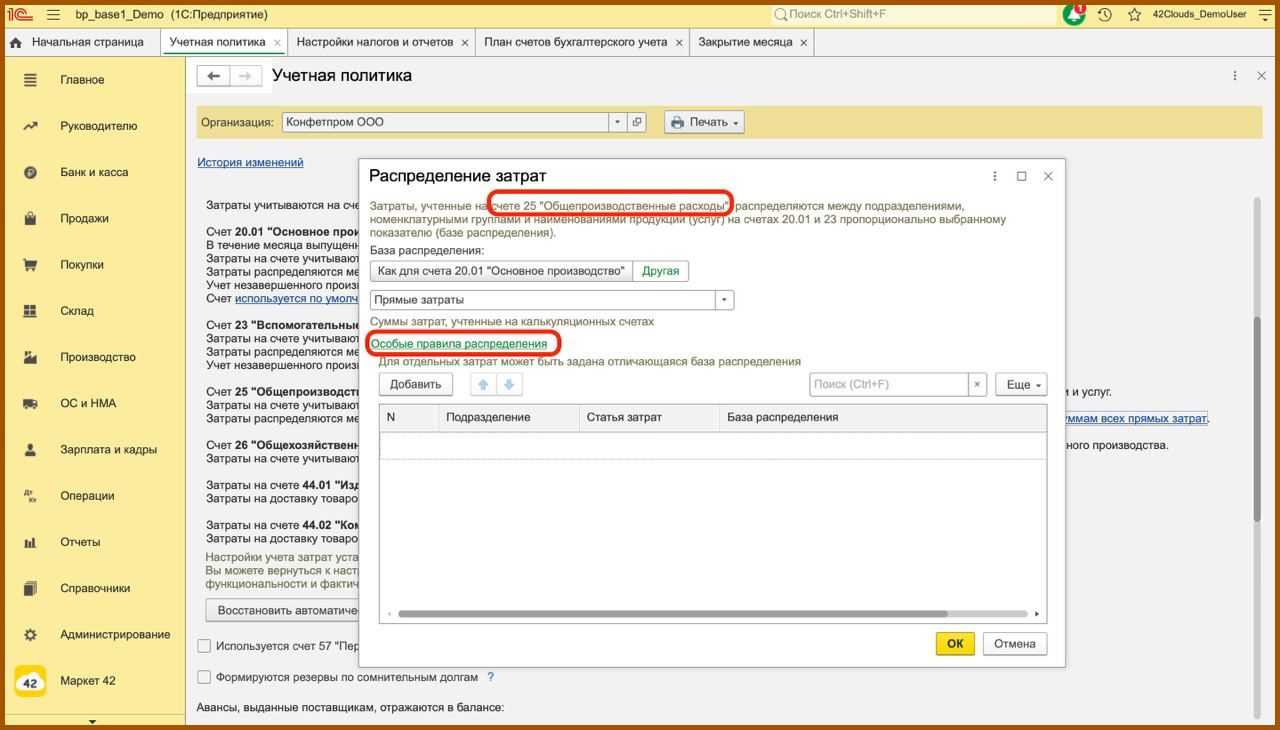

Здесь же, чуть ниже, в старой версии учетной политики была расположена ссылка «Методы распределения косвенных расходов», и при закрытии месяца 25 и 26 счета могли не закрыться. В новой версии учетной политики такая настройка осталась только у счета 25. Поэтому, скорее всего, с такими ошибками пользователи больше сталкиваться не будут.

Внизу вы увидите кнопку «Восстановить автоматические настройки». С ее помощью вы в любой момент можете вернуть автоматические настройки учетной политики.

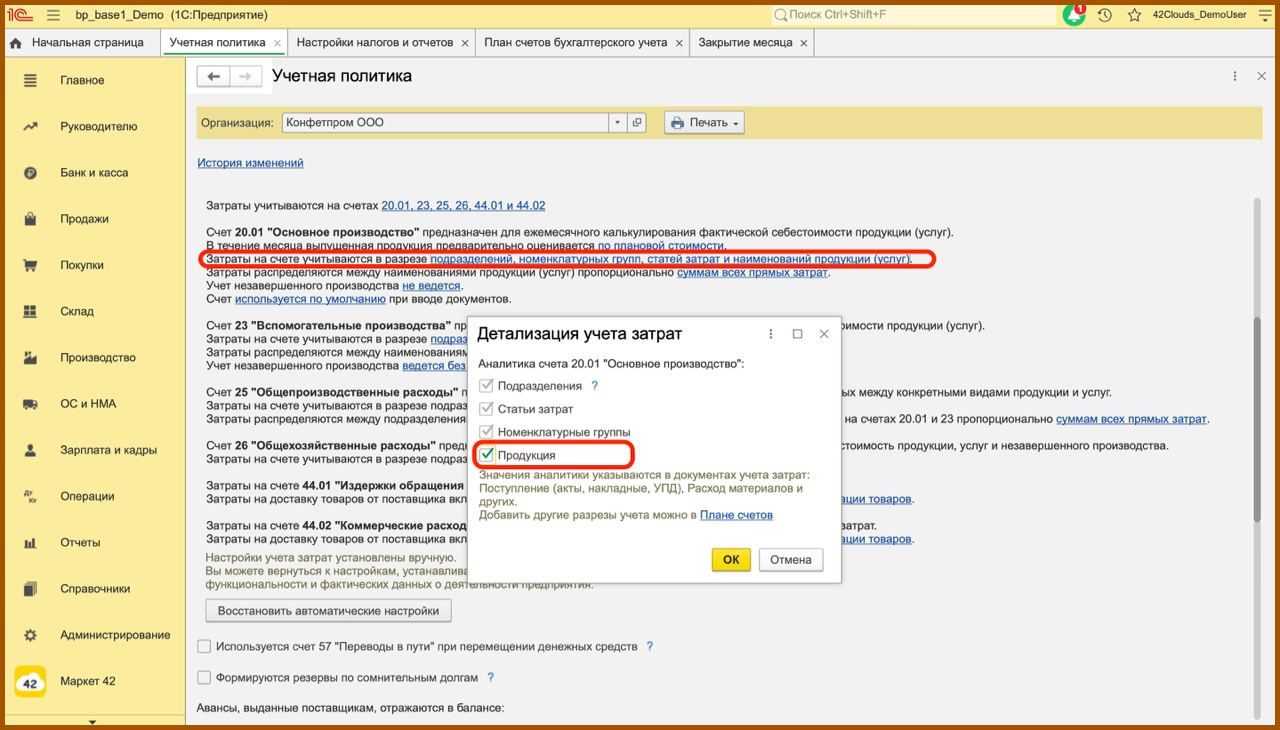

Теперь на 20 счете вы можете самостоятельно выбирать список субконто, которые вам необходимы (обычно это продукция). Поставьте галочку рядом с этим полем, либо добавьте новые счета в плане счетов. Для этого перейдите в план счетов, выберите 20 счет и нажмите на кнопку «Добавить».

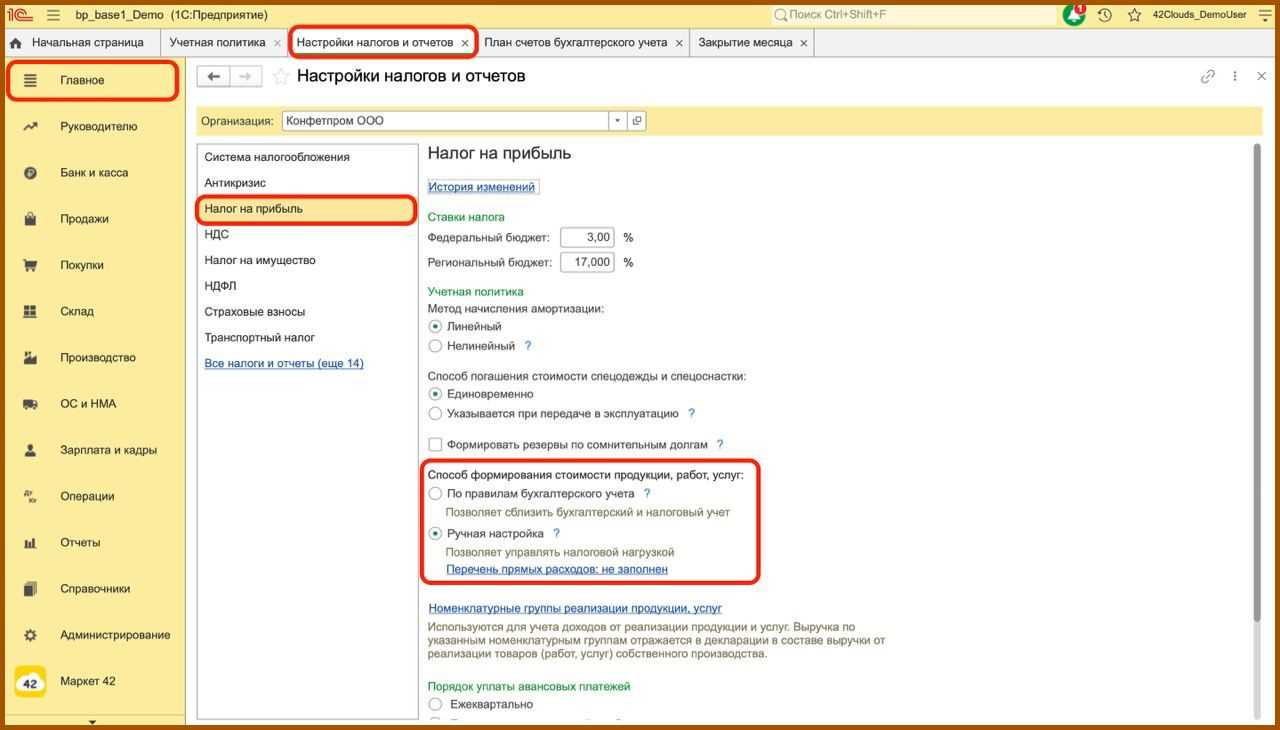

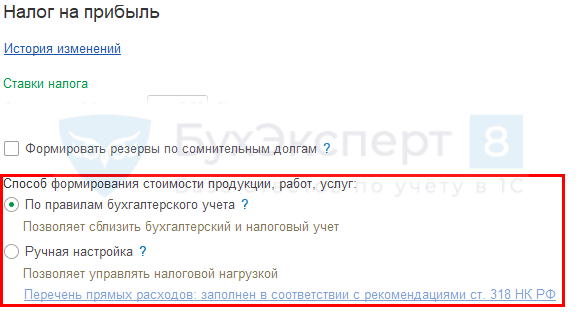

В разделе «Налог на прибыль» появился новый переключатель «Способ формирования стоимости продукции, работ, услуг». Здесь вы увидите два пункта:

- по правилам бухгалтерского учета;

- ручная настройка.

При ручной настройке есть перечень прямых расходов, которые необходимо заполнить, как и в старой версии. В результате, 20 счет закрывается либо на 90.02 при прямых затратах, либо на 90.08 при косвенных затратах.

Если же вы выберите пункт «По правилам бухгалтерского учета», то заполнять перечень вам не нужно, программа его определит в соответствии с учетной политикой по бухгалтерскому учету.