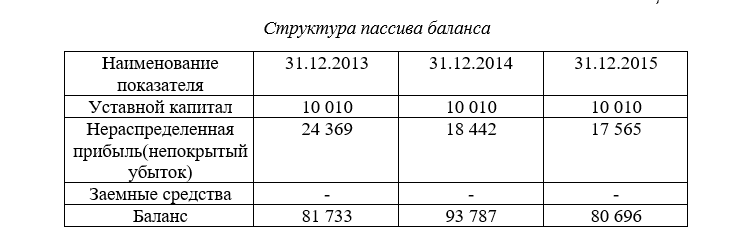

Особенности счёта 84

Особенности проведения операций по счёту 84 заключаются в нескольких моментах:

- Корреспонденции по счёту 99 отражаются в главной книге в декабре текущего финансового года. Это последняя проводка, все счета закрываются.

- Корреспонденции с остальными счетами отражаются на дату принятия решения о распределении прибыли и способах покрытия убытков. Это может произойти и в новом финансовом году, всё зависит от уставных документов компании и её учётной политики.

- Проводки с участием уставного капитала фирмы отражаются после государственной регистрации соответствующих изменений.

Как заполнить строки

Проводки счетов бухгалтерского учета. Закрытие счетов (проводки)

Многие бухгалтеры ищут правила закрытия счетов — проводки и проводки счетов бухгалтерского учета

Посмотрим, на что прежде всего нужно обратить внимание. Но прежде изучите статьи про ПБУ 2016 и бухгалтерский учета при УСН. Кстати, о том, как исправлять ошибки в бухгалтерском учете, мы подробно писали в статье на нашем сайте

Еще одна статья, которая пользуется заслуженной пополурностью среди бухгалтеров, называется “Типовые бухгалтерские проводки при УСН “

Кстати, о том, как исправлять ошибки в бухгалтерском учете, мы подробно писали в статье на нашем сайте . Еще одна статья, которая пользуется заслуженной пополурностью среди бухгалтеров, называется “Типовые бухгалтерские проводки при УСН “

Бухгалтерские проводки входят в годовой отчет по УСН. Подпишитесь на самый практичный журнал об УСН «Упрощенка» . и книгу «Годовой отчет по УСН» мы вам подарим.

Зачем нужен счет

Счет 84 в бухгалтерском учете — это счет, который используется:

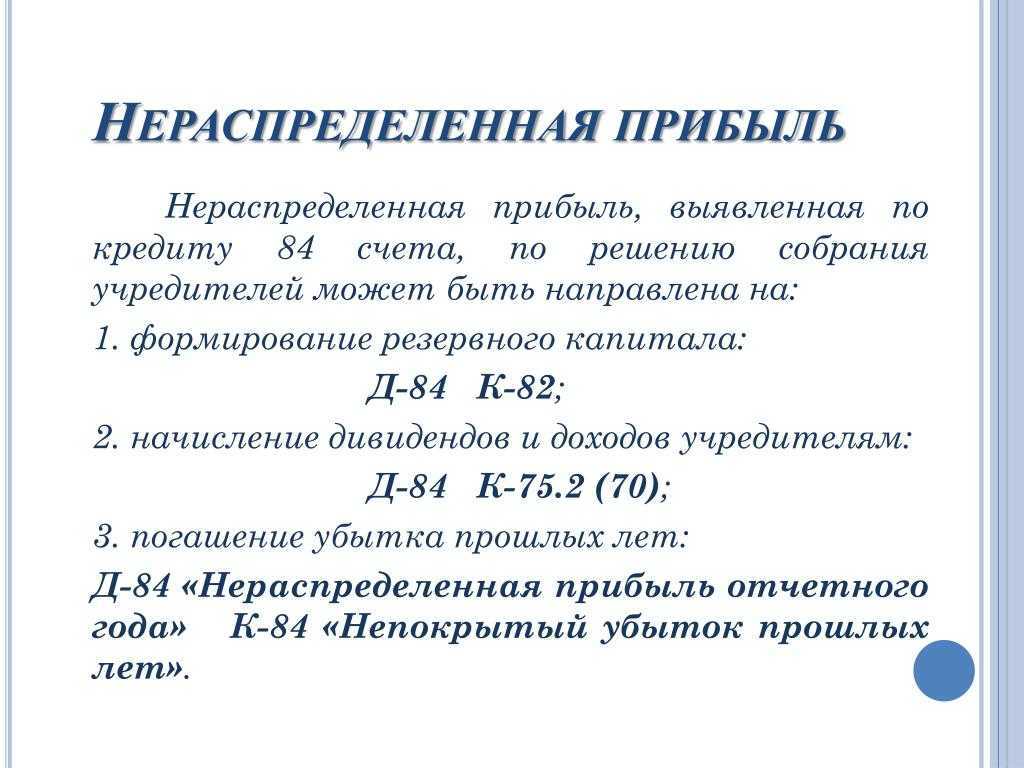

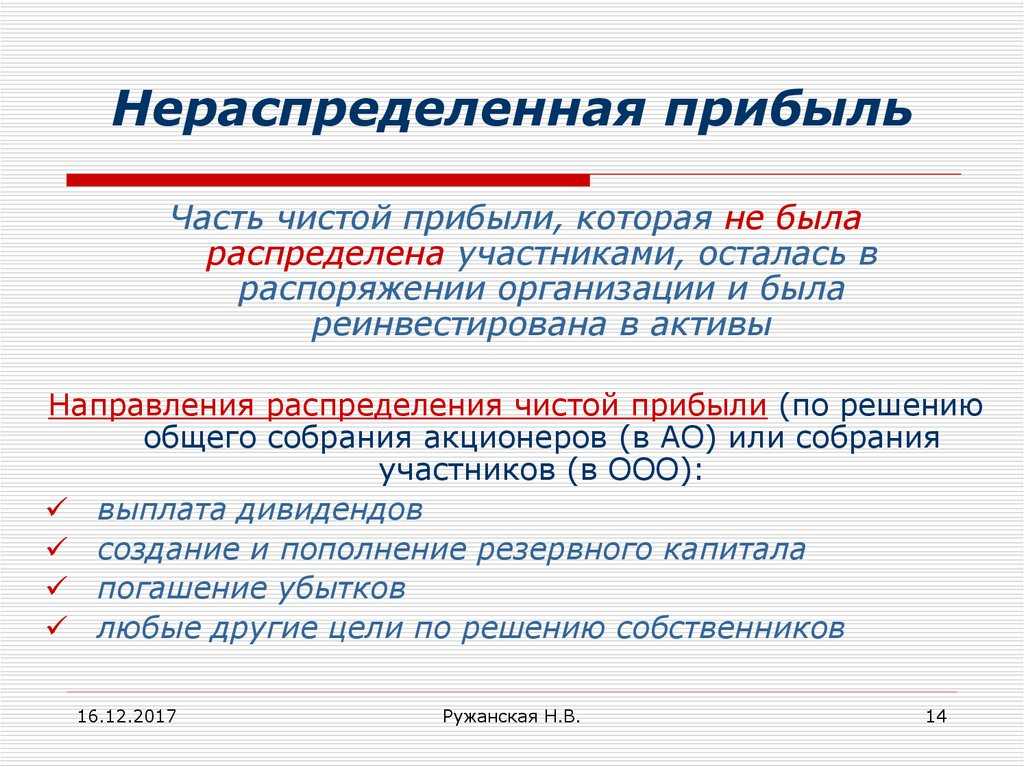

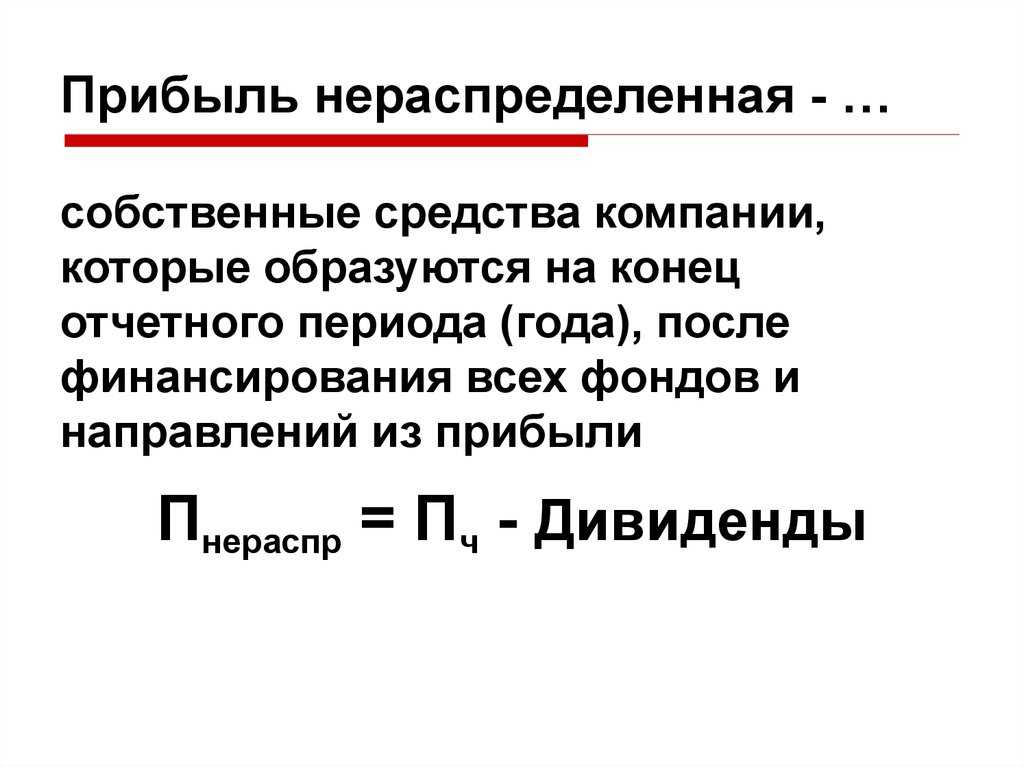

- Для отражения операций по формированию и расходованию нераспределенной прибыли (формированию и компенсации непокрытого убытка) хозяйствующего субъекта. Такая прибыль (убыток) выявляется по окончании года исходя из соотношения всех полученных доходов и расходов.

Впоследствии прибыль может быть направлена на дивиденды, переводы в резервный капитал, увеличение уставного капитала и капитальных вложений. Убыток может быть компенсирован за счет резервов, добавочного капитала, допвзносов собственников.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

- Отражения уменьшения стоимости объектов основных фондов вследствие уценки (ниже уровня первичной оценки на момент постановки ОС на учет).

Уценка объектов ОС ниже уровня первоначальной балансовой стоимости может быть сразу принята на счет убытков, даже если до окончания года много времени.

- Отражения сокращения уставного капитала до уровня чистых активов (в соответствии с п. 4 ст. 30 закона «Об ООО» от 08.02.1998 № 14-ФЗ).

Счет, о котором идет речь, двухсторонний. По Кт счета отражается прибыль фирмы, по Дт — убытки. Возможны и внутренние корреспонденции между субсчетами регистра 84 в различных целях.

Условно операции по регистру 84 можно разделить на 2 типа:

- те, что образуют прибыль (убыток);

- те, что отражают расходование прибыли (покрытие убытка).

Ознакомимся с примерами проводок по ним.

Начнем с операций, которые показывают образование прибыли (или убытка).

Погашение непокрытого убытка…

Поскольку счет 84 активно-пассивный, погашение непокрытого убытка можно рассматривать как частный случай формирования нераспределенной прибыли. Операции также производятся по кредиту счета 84, но они не увеличивают кредитовое сальдо (нераспределенную прибыль), а уменьшают дебетовое сальдо (непокрытый убыток).…за счет резервного капитала

На основании п. 69 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ резервный капитал используется для покрытия убытков. Покрытие убытка за счет резервного капитала производится по дебету счета 82 «Резервный капитал» и кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Пример 4

По данным за 2013 год непокрытый убыток АО составил 1 890 378 руб. Резервный капитал составляет 634 120 руб. Совет директоров 12.03.2014 принял решение о частичном покрытии убытка за счет средств резервного капитала.

Непокрытый убыток: определение и причины его возникновения

Если по текущему году допущен убыток, то формула расчета будет выглядеть так:

НПк = НПн – У – Д, где У – убыток текущего года.

Показатель НПк может быть отрицательным, если полученный текущий убыток превышает значение НП на начало года. Именно в этом случае убыток становится непокрытым. Т.е. под непокрытым понимается убыток, появившийся при получении предприятием фактического убытка и отсутствием возможности перекрыть его резервными средствами (в т.ч., когда резервы финансирования не создавались). Основными причинами возникновения НУ считаются:

- Превышение затрат компании над доходами вследствие различных причин;

- Радикальные изменения в учетной политике, заметно повлиявшие на финансовое положение фирмы;

- Обнаруженные в отчетном периоде ошибки прошлых лет и др.

При наличии убытка компанией тщательно анализируются причины явления, поскольку он может стать следствием падения конкурентоспособности выпускаемых продуктов, что потребует изменения стратегии продаж или перепрофилирования производства, а может быть временным явлением при вливании внушительных, но медленно окупаемых инвестиций в производство.

Разберем на примере.

Использование прибыли на приобретение имущества

Согласно учетной политике АО «Мегаполис», одним из источников капитальных инвестиций является нераспределенная прибыль. В январе 2020 АО «Мегаполис» приобретен конвейерный станок стоимостью 175.300 руб., НДС .741 руб.

В учете АО «Мегаполис» были сделаны следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Приобретен конвейерный станок (175.300 руб. — .741 руб.) | 148.559 руб. | Товарная накладная |

| 19.1 | 60 | Учтена сумма входящего НДС по приобретенному станку | .741 руб. | Счет-фактура |

| 01 | 08 | Принят к учету приобретенный конвейерный станок | 148.559 руб. | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19.1 | Принята к вычету сумма входящего НДС | .741 руб. | Счет-фактура |

| 84.02 | 84.03 | Учтено целевое финансирование стоимости приобретенного станка (за счет использования чистой прибыли) | 148.559 руб. | Товарная накладная, Акт ввода ОС, Отчет о прибыли и убытках |

Какое влияние оказывает рост непокрытого убытка на финансовую устойчивость?

Рост непокрытого убытка отрицательно влияет на финансовую устойчивость организации по следующим причинам:

- Уменьшение собственного капитала: Непокрытый убыток уменьшает собственный капитал организации, что может снизить ее финансовую устойчивость.

- Ограничение возможностей финансирования: Рост непокрытого убытка может ограничить доступ к внешнему финансированию, так как инвесторы и кредиторы могут рассматривать организацию как менее устойчивую и рискованную.

- Ухудшение кредитоспособности: Непокрытый убыток может привести к ухудшению кредитоспособности организации, что усложняет получение кредитов и заемных средств.

Балансовые проводки, которые осуществляются по счету 84

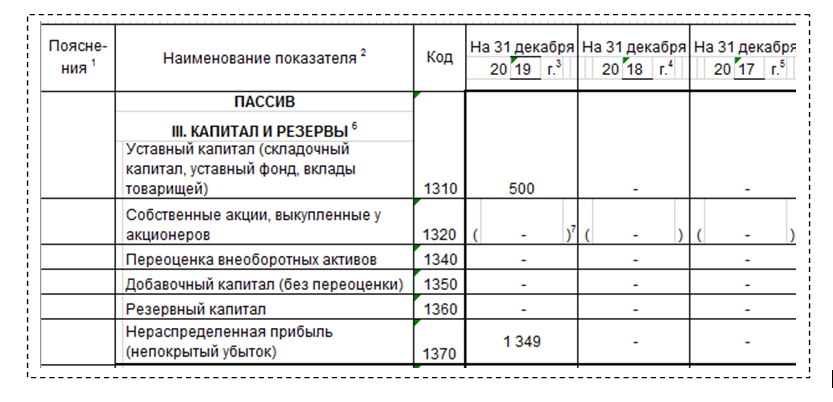

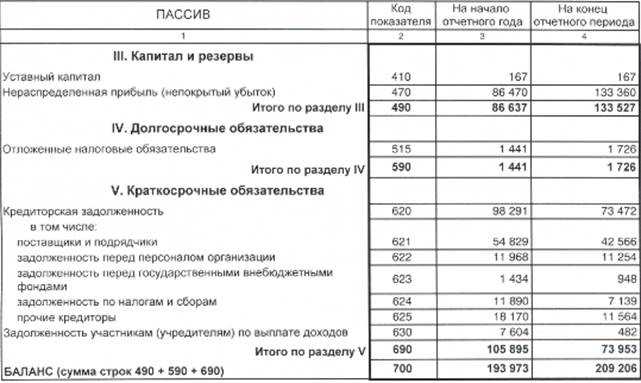

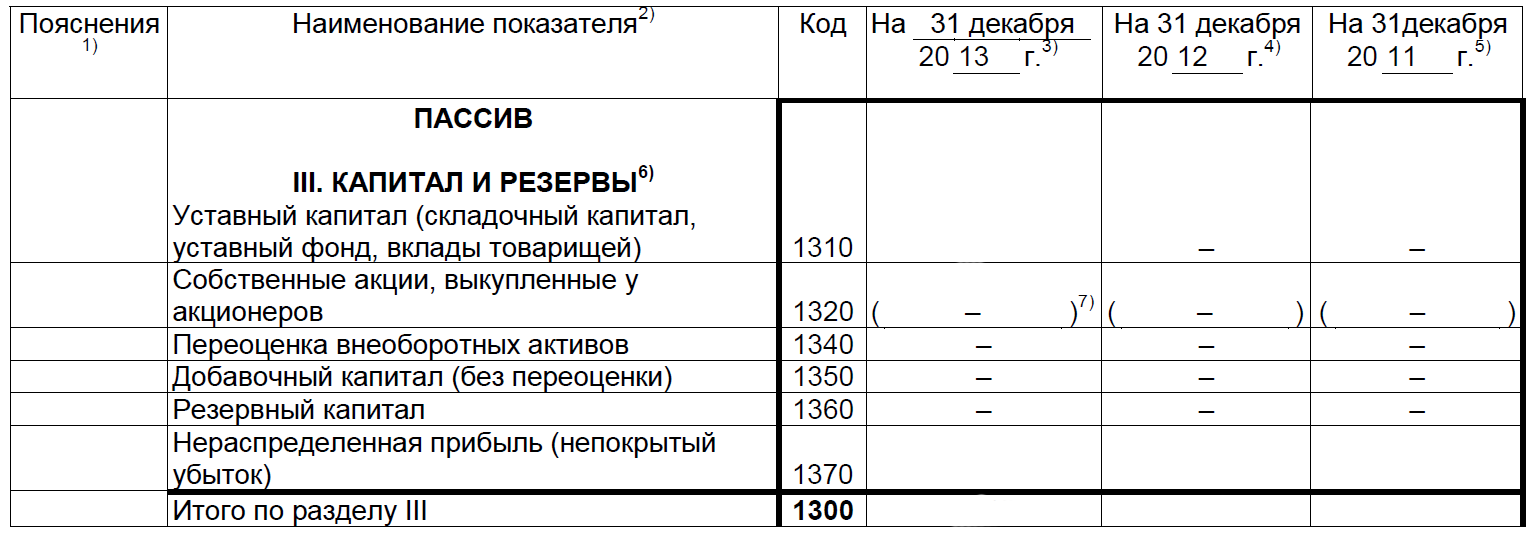

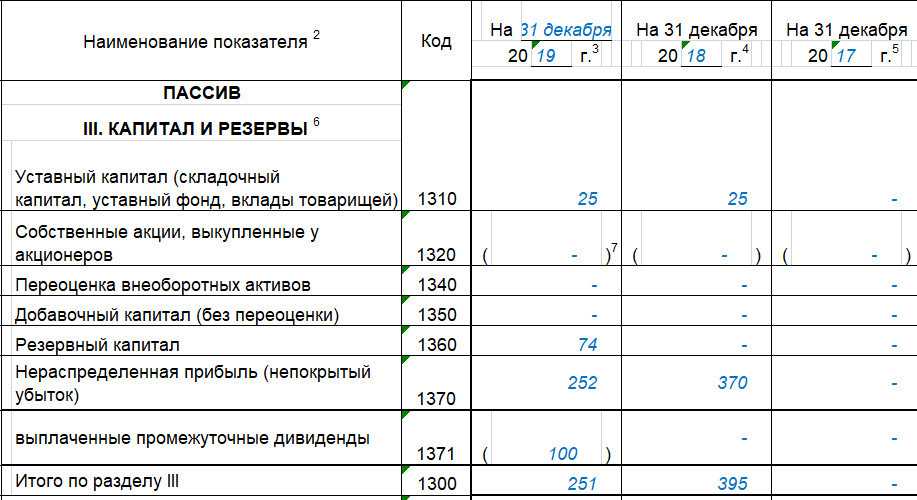

В первую очередь может возникнуть вопрос: нераспределенная прибыль в балансе – актив или пассив? Как уже отмечалось выше, этот показатель отражается по 84-му счету пассива баланса.

Проводки, осуществляемые в конце соответствующих периодов, приведены ниже.

В соответствии с указанными проводками осуществляется кредитование и дебетование корреспондентских счетов, в результате которого и рассчитывается балансовое значение показателя нераспределенной прибыли предприятия.

Очевидно, что в результате вышеуказанных проводок учитывается как прибыль, так и убыток от деятельности предприятия за отчетный период, соответственно, числовое значение счета 84 может как увеличиваться, так и уменьшаться.

Какие факторы влияют на этот показатель

Как результат деятельности компании, прибыль зависит от многих факторов. Нераспределенная прибыль – не исключение, на нее влияют:

- чистая прибыль за отчетный период,

- сумма выплаченных участникам дивидендов,

- стоимость активов предприятия,

- расходы на производство и его оптимизация,

- ставка налога на прибыль.

Если что-то из этого меняется, то прибыль тоже может вырасти или уменьшиться.

Рассмотрим подробнее, как эти факторы влияют на полученную прибыль. Например, если участники ООО откажутся от получения промежуточных и годовых дивидендов, неизрасходованная прибыль в конце года окажется больше. Оптимизация производства тоже увеличивает прибыль, поскольку уменьшает затраты и увеличивает эффективность процессов. Налоговая ставка может повыситься, и тогда предприятие будет получать меньше прибыли. Но если есть возможность перейти на другой налоговый режим, то размер налоговых отчислений может уменьшиться, а прибыль – вырасти.

Другими словами, факторы нераспределенной прибыли – это собственно величина прибыли за период и то, на что ее тратят.

Счет 84 – бухгалтерские проводки и примеры

Счет бухгалтерского учета 84 используют для отражения и анализа обобщенной информации о нераспределенной прибыли (непокрытом убытке), сумма которого определяется по итогам отчетного финансового года. С помощью типовых проводок и наглядных примеров мы поможем Вам разобраться в специфике использования счета 84 и в особенностях отражения операций с нераспределенной прибылью.

Использование счета 84 в проводках

Сумма чистой прибыли (убытка) определяется по итогам отчетного года при реформации баланса. При определении прибыли ее сумма проводится по Кт 84 в корреспонденции с Дт 99. Если в отчетном году выявлен убыток, то его показатель отражается по Дт 84.

Сумма чистой прибыли на счете 84 может быть распределена:

Убыток, сумма которого сформирована на бухгалтерском счете 84, может быть покрыт за счет собственных средств акционеров, а также средствами резервного капитала:

| Дт | Кт | Описание |

| 82 | 84 | Убыток покрыт средствами резервного фонда |

| 84 | 83 | Прибыль направлена на формирование добавочного капитала |

Прибыль распределена между акционерами

По итогам 2015 года АО «Фантазия» получило прибыль в размере 184.200 руб. Решением правления АО «Фантазия» было установлено, что прибыль будет распределена следующим образом:

Бухгалтером АО «Фантазия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 84.01 Нераспределенная прибыль | Отражена сумма чистой прибыли, полученной АО «Фантазия | 184.200 руб. | Отчет о прибыли и убытках |

| 84.01 Нераспределенная прибыль | 82 | Часть средств от суммы нераспределенной прибыли направлена на пополнение резервного фонда (184.200 руб. * 12%) | 22.104 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 75 | Часть средств от суммы нераспределенной прибыли направлена на выплату дивидендов акционерам АО «Фантазия» (184.200 руб. * 65%) | 119.730 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 84.02 Прибыль, подлежащая распределению | Остаток средств в виде нераспределенной прибыли отражен в учете (184.200 руб. — 22.104 руб. — 119.730 руб.) | 42.366 руб. | Протокол решения правления |

Использование прибыли на приобретение имущества

Согласно учетной политике АО «Мегаполис», одним из источников капитальных инвестиций является нераспределенная прибыль. В январе 2016 АО «Мегаполис» приобретен конвейерный станок стоимостью 175.300 руб., НДС 26.741 руб.

https://youtube.com/watch?v=BKq6KLdLmoE

В учете АО «Мегаполис» были сделаны следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Приобретен конвейерный станок (175.300 руб. — 26.741 руб.) | 148.559 руб. | Товарная накладная |

| 19.1 | 60 | Учтена сумма входящего НДС по приобретенному станку | 26.741 руб. | Счет-фактура |

| 01 | 08 | Принят к учету приобретенный конвейерный станок | 148.559 руб. | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19.1 | Принята к вычету сумма входящего НДС | 26.741 руб. | Счет-фактура |

| 84.02 | 84.03 | Учтено целевое финансирование стоимости приобретенного станка (за счет использования чистой прибыли) | 148.559 руб. | Товарная накладная, Акт ввода ОС, Отчет о прибыли и убытках |

Покрытие убытков по 84 счету за счет учредителей

По итогам 2015 года АО «Фиеста» получило убытки в размере 841.800 руб. Учредителями АО «Фиеста» выступают Савельев Р.Н. (58% доли в уставном капитале) и Марков К.Л. (42% доли в уставном капитале). Решением правления было установлено, что покрытие убытков 2015 года будет осуществлено за счет учредителей:

- за счет Савельева — 488.244 руб. (841.800 руб. * 58%);

- за счет Маркова — 353.556 руб. (841.800 руб. * 42%).

Протокол решения правления был подписан в феврале 2016. В том же месяце от Савельева и Маркова поступили средства а расчетный счет АО «Фиеста».

Для отражения операций по покрытию убытка за счет собственных средств учредителей, в балансе АО «Фиеста» были открыты следующие субсчета:

- 75.1 — Средства Савельева, направленные на погашение убытка;

- 75.2 — Средства Маркова, направленные на погашение убытка.

В учете АО «Фиеста» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 75.1 | 84 | Отражена задолженность Савельева по погашению убытка собственными средствами | 488.244 руб. | Протокол решения правления |

| 75.2 | 84 | Отражена задолженность Маркова по погашению убытка собственными средствами | 353.556 руб. | Протокол решения правления |

| 51 | 75.1 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 488.244 руб. | Банковская выписка |

| 51 | 75.2 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 353.556 руб. | Банковская выписка |

| 99 ПНО | 68 Налог на прибыль | Учтена сумма постоянного налогового обязательства (488.244 руб. * 20%) | 97.649 руб. | Протокол решения правления |

Прибыль распределена между акционерами

По итогам 2015 года АО «Фантазия» получило прибыль в размере 184.200 руб. Решением правления АО «Фантазия» было установлено, что прибыль будет распределена следующим образом:

- пополнение резервного фонда — 12% от прибыли;

- выплата дивидендов — 65% от прибыли.

Бухгалтером АО «Фантазия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 84.01 Нераспределенная прибыль | Отражена сумма чистой прибыли, полученной АО «Фантазия | 184.200 руб. | Отчет о прибыли и убытках |

| 84.01 Нераспределенная прибыль | 82 | Часть средств от суммы нераспределенной прибыли направлена на пополнение резервного фонда (184.200 руб. * 12%) | 22.104 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 75 | Часть средств от суммы нераспределенной прибыли направлена на выплату дивидендов акционерам АО «Фантазия» (184.200 руб. * 65%) | 119.730 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 84.02 Прибыль, подлежащая распределению | Остаток средств в виде нераспределенной прибыли отражен в учете (184.200 руб. — 22.104 руб. — 119.730 руб.) | 42.366 руб. | Протокол решения правления |

Аудит нераспределенной прибыли на предприятии

Для оценки финансового результата организация может провести аудиторскую проверку, в ходе которой аудиторы оценят полноту и точность финансовой отчетности, а также корректность записей в регистрах бухгалтерского учета по формированию нераспределенной прибыли.

Во время аудиторских процедур устанавливаются:

- соответствие данных синтетического и аналитического учета;

- правильность операций по реформации годового баланса;

- исполнение обязанности по формированию резервного фонда (для АО);

- соблюдение ограничений по выплате доходов учредителям (участникам);

- отражение операций по распределению чистой прибыли и НП на выплату дивидендов;

- порядок погашения убытков прошлых периодов.

По итогам проверки специалисты дают заключение и рекомендации по исправлению существующих и предотвращению возможных ошибок в бухгалтерском учете НП.

Как формируется

Убыточная деятельность компании может появиться в случае, если:

- расходы по внереализационным и финансово-хозяйственным операциям окажутся больше доходов;

- вносились корректировки в учетную политику фирмы;

- в ходе проверки были обнаружены неточности в системе бухучета за предыдущие периоды отчета.

Факторы, способствующие возникновению убытков:

-

по итогам отчетного периода выявлены отрицательные показатели финансовой деятельности хозяйствующего субъекта;

- корректировка учетной политики фирмы негативно подействовала на финансовые итоги деятельности;

- ранее допущенные оплошности в учете могут привести к негативному финансовому результату.

В случае возникновения НУ необходимо провести тщательный анализ хозяйственных и финансовых процессов на предприятии. Отрицательный результат деятельности может стать следствием ухудшения показателей конкурентоспособности производимой продукции, предоставляемых услуг. Руководству потребуется принимать решение о корректировке бизнес-стратегии либо переоборудовании производства. Показатели убыточной деятельности могут сформироваться в связи с внедрением долгосрочных инвестиционных проектов с продолжительным периодом окупаемости.

Оценка финансового состояния по нераспределенной прибыли

Когда инвесторы анализируют финансовое состояние компании, то обязательно обращают внимание на варианты использования полученной прибыли. Если прибыль только накапливается и не направляется на инвестиции в экономическую деятельность, это говорит о недальновидности владельцев бизнеса

Без финансовых вложений компания перестает развиваться, и ее доходы могут сократиться.

В то же время предприятие, которое не получает прибыль и не выплачивает дивиденды своим участникам, инвесторам совсем не интересно. Поэтому вкладывать деньги они будут в организации, которые оставшиеся средства после выплаты дивидендов направляют на свое развитие.

Анализируя нераспределенную прибыль, стоит понимать, что это балансовый показатель – то есть, она оценивается по состоянию на текущий момент. Соответственно, в расчете рентабельности она не учитывается, так как для этого принимаются валовая или чистая прибыль. В основных финансовых расчетах нераспределенная прибыль учитывается в составе собственного капитала компании. А у крупных компаний с долгой историей эта строка может формировать большую часть капитала.

Держи баланс. Рациональное направление средств НП

Считается, что масштабирование бизнеса должно быть приоритетной целью при определении того, куда пойдет нераспределенная прибыль. Грамотное реинвестирование способно повысить общую доходность бизнеса и биржевую стоимость ее акций. Что, в свою очередь, станет основным преимуществом для инвесторов. Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка. Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

С другой стороны, даже с учетом логичности вышесказанного, между дирекцией и управленческим отделом предприятия часто возникают дискуссии относительно того, куда направить нераспределенную прибыль.

Если менеджмент противостоит тому, чтобы выделять средства на выплату дивидендов, а хочет использовать их исключительно для реализации новых проектов, акционеры могут принять решение о продаже акций.

В результате биржевые котировки предприятия снизятся, равно как и ее рыночная капитализация.

Поэтому для финансового руководства важно придерживаться так называемой золотой середины, обеспечивая инвесторам ту доходность, на которую они рассчитывают, и параллельно с этим направляя средства на развитие компании. Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса

Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса.

Вопрос: Как отразить в учете организации (участника ООО) увеличение номинальной стоимости ее доли в связи с увеличением уставного капитала ООО за счет имущества общества (средств нераспределенной прибыли)?Посмотреть ответ

Как формируется и используется нераспределенная прибыль (непокрытый убыток)

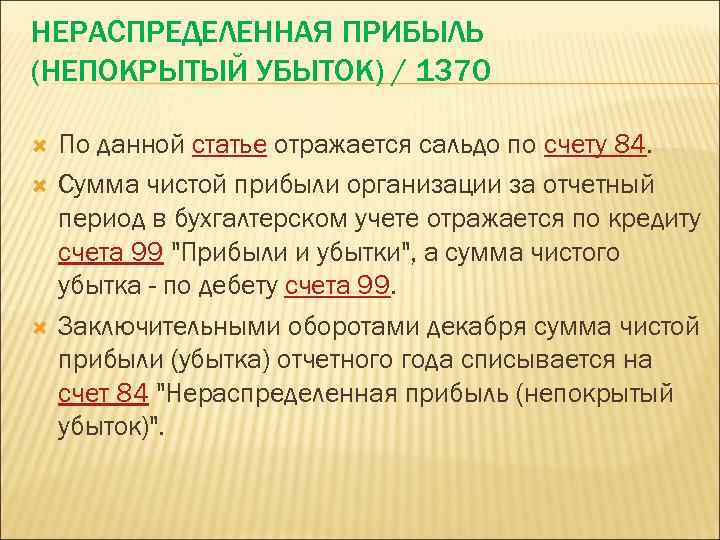

Увеличение сальдо нераспределенной прибыли, отражаемое по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)», происходит за счет чистой прибыли отчетного года, которая списывается на счет 84 со счета 99 «Прибыли и убытки» заключительными оборотами декабря отчетного года (Инструкция по применению Плана счетов).

Показатель чистой прибыли увеличивают:

— исправление в отчетном периоде существенных ошибок прошлых лет, совершенных компаниями, не являющимися малыми предприятиями, которые привели в завышению расходов в периоде совершения ошибок (пп. 1 п. 9, п. 14 ПБУ 22/2010);

— списание на счет 84 добавочного капитала от переоценки выбывших в отчетном периоде внеоборотных активов (п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007);

— восстановление в составе нераспределенной прибыли сумм объявленных и невостребованных по истечении установленного действующим законодательством РФ срока выплаты дивидендов (Письмо Минфина РФ от 27.01.2012 N 07-02-18/01).

Использование нераспределенной прибыли на выплату дивидендов (в т.ч. промежуточных – п.п. 1 и 2 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ; п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ), отражается проводкой по дебету счета 84 в корреспонденции со счетами 75 «Расчеты с учредителями», 70 «Расчеты с персоналом по оплате труда».

Также показатель чистой прибыли уменьшается при:

— увеличении уставного капитала за счет нераспределенной прибыли;

— направлении нераспределенной прибыли в резервный фонд.

Использование нераспределенной прибыли на осуществление расходов, например, в качестве источника капитальных вложений, отражается только в аналитическом учете путем резервирования соответствующей суммы на специальном субсчете (субконто) счета 84, например:

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)»

Субсчет (субконто) «Нераспределенная прибыль (непокрытый убыток)»

Кредит 84 «Нераспределенная прибыль (непокрытый убыток)»

Субсчет (субконто) «Использование нераспределенной прибыли в качестве источника капвложений».

Увеличение сальдо непокрытого убытка, отражаемое по дебету счета 84, происходит за счет отражения убытка отчетного года, который списывается на счет 84 со счета 99 «Прибыли и убытки» заключительными оборотами декабря отчетного года

Показатель непокрытого убытка увеличивает исправление в отчетном периоде существенных ошибок прошлых лет, совершенных компаниями, не являющимися малыми предприятиями, которые привели в занижению расходов в периоде совершения ошибок (пп. 1 п. 9, п. 14 ПБУ 22/2010).

Погашение непокрытого убытка за счет соответствующих источников отражается по кредиту счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетами:

— 80 «Уставный капитал» — при доведении величины уставного капитала до величины чистых активов организации в связи с погашением убытка за счет превышения величины уставного капитала над величиной чистых активов организации;

— 82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала;

— 75 «Расчеты с учредителями» — при погашении убытка за счет целевых взносов участников (акционеров).

Счет 84 в бухгалтерском учете: Нераспределённая прибыль (непокрытый убыток), что показывает увеличение счета прошлой нераспределенной прибыли

Счет 84 бухгалтерского учета — это активно-пассивный счет «Нераспределённая прибыль (непокрытый убыток)», относится к разделу Ⅶ «Капитал» плана счетов бухгалтерского учёта и, обычно, составляет весомую часть капитала организации.

С помощью типовых проводок и практических примеров рассмотрим специфику использования счета 84 и особенности отражения операций с нераспределенной прибылью.

Счет 84 в бухгалтерском учете

Счет 84 бухгалтерского учета служит для учета финансового результата деятельности предприятия за весь период его работы, с момента регистрации до ликвидации. Счет пополняется во время проведения реформации баланса, то есть в конце отчетного года.

Распоряжаться накопленной прибылью могут только собственники предприятия. Решение о распределении дохода или убытка принимают его собственники, оформленное протоколом по итогам общего собрания акционеров либо участников.

https://youtube.com/watch?v=d9A67BJB0us

Счёт 84 бухгалтерского учёта является активно-пассивным, следовательно, непокрытый убыток отражается по дебету, а сумма чистой прибыли – по кредиту счёта.

Субсчета счёта 84 бухгалтерского учёта, являющиеся активно-пассивными, представлены ниже на рисунке:

Отчисление средств в специальные фонды, например, дивиденды по привилегированным акциям, акционирование, материальное поощрение сотрудников, и их расходование можно отразить на дополнительных субсчетах 84 счёта, но учитывать их в балансе необходимо в сумме резервного капитала.

Корреспонденция счетов и основные проводки по 84 счету «Нераспределённая прибыль (непокрытый убыток)» представлены в таблице:

| Дт | Кт | Описание проводки |

| 99 | 84.01 | Отражение суммы чистой прибыли на основе заключительного оборота по отчётному году (декабрь) |

| 84.01 | 75.02/70 | Отражение выплаты дивидендов (на дату принятия решения) |

| 84.01 | 82/80 | Чистая прибыль отнесена на резервный капитал/ уставный капитал |

| 80 | 84 | Отражение уменьшения уставного капитала до суммы чистых активов (на дату гос.регистрации) |

| 84.02 | 99 | Отражение суммы убытка на основе заключительного оборота по отчётному году (декабрь) |

| 99 | 84.03 | Отражение общей суммы нераспределённой прибыли между акционерами |

| 82/75/80 | 84.02 | Отражение покрытия убытка за счёт резервного капитала (на дату приятия решения)/собственных средств учредителей/уставного капитала (после гос. регистрации данных изменений) |

| 84.03 | 84.02 | Покрытие убытка накопленной суммой нераспределённой прибыли |

| 84.03 | 84.04 | Отражение факта использования нераспределённой прибыли при создании имущества |

Пример 1. Выплата дивидендов и пополнение резервного фонда

Таблица проводок по 84 счету – выплата дивидендов:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 99 | 84.01 | 175 300 | Отражение чистой прибыли в учёте | Отчёт о финансовых результатах |

| 84.01 | 82 | 17 530 | Часть чистой прибыли отнесена на формирование резервного капитала | Протокол общего собрания акционеров |

| 84.01 | 75.02 | 122 710 | Выплата дивидендов | |

| 84.01 | 84.02 | 35 060 | Отражение нераспределённой чистой прибыли |

Пример 2. Покрытие убытка

- Оттис Е.А. – 75%, субсчёт 75.01;

- Корев А.И. – 25%, субсчёт 75.02.

Таблица проводок по 84 счету – Покрытие убытка за счёт собственных средств и резервного капитала:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 84.02 | 99 | 130 000 | Отражение непокрытого убытка | Отчёт о финансовых результатах |

| 82 | 84.02 | 50 000 | Погашение части убытка за счёт резервного капитала | Протокол общего собрания |

| 75.01 | 84 | 60 000 | Отражение задолженности Оттис Е.А. | Бухгалтерская справка |

| 75.01 | 84 | 20 000 | Отражение задолженности Корева А.И. | |

| 51 | 75 | 80 000 | Отражение покрытия убытка взносами собственников | Платёжное поручение |

С сайта: https://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-84-v-buhgalterskom-uchete-neraspredelyonnaya-pribyil-nepokryityiy-ubyitok.html

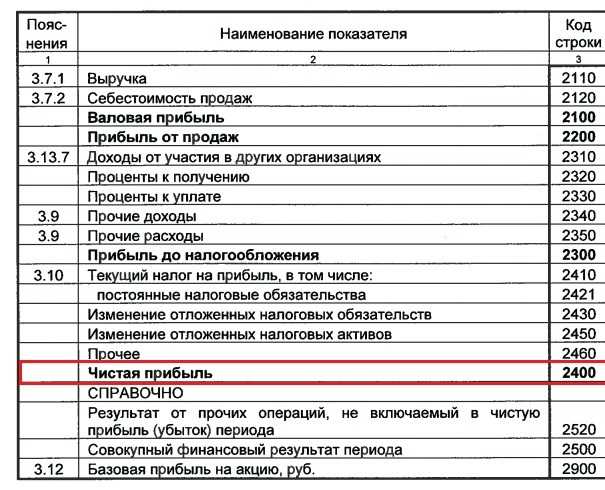

Что должен содержать отчет о финансовых результатах

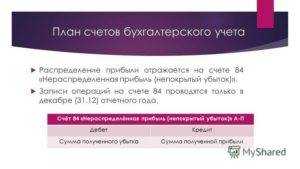

Счет 84 – активный или пассивный?

Счет 84 «Нераспределенная прибыль» представляет собой яркий пример активно-пассивных счетов, состоит в разделе VII Плана счетов по приказу Минфина № 94н от 31.10.00 г. и зачастую является весомой удельной частью всего капитала организации. Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым — прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч. 84 в корреспонденции со счетами 99, , , , , 84, , 82. В таком случае дебет 84 счета показывает уменьшение фин. результата, то есть списание убытка в корреспонденции со счетами – 99, 70, 75, 80, 83, 82, а также , , 52.

Таким образом, кредитовое сальдо по счету 84 означает чистую прибыль предприятия, которую можно расходовать на различные цели – от выплаты доходов учредителям до вложения средств в развитие бизнеса. А дебетовое сальдо по счету 84 означает непокрытый убыток по деятельности.

84 счет в бухгалтерии – субсчета:

- 84.1 – для прибыли, которая подлежит распределению.

- 84.2 – для убытка, подлежащего покрытию.

- 84.3 – для прибыли в обращении.

- 84.4 – для прибыли уже использованной.

Сальдо

Как посчитать нераспределенную прибыль

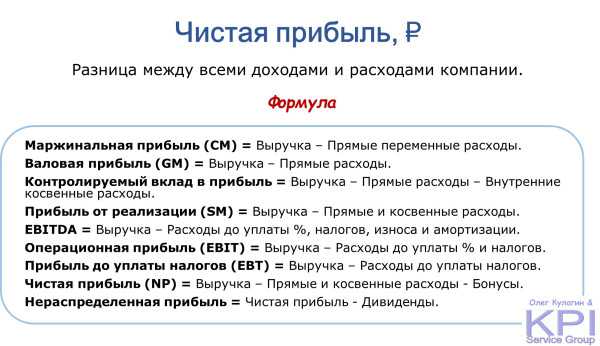

При подсчете НП нужно учитывать чистую прибыль, убытки и расходы в виде дивидендов. В бухгалтерском учете формулы нераспределенной прибыли нет, поэтому определяют ее обычным математическим путем.

Формула нераспределенной прибыли

Порядок расчета зависит от наличия убытка и выплаты дохода участникам ООО. НП в начале года представляет собой остаток средств прошлого года после их распределения на различные цели: формирование различных фондов, инвестиций в производство, погашения убытков и другие.

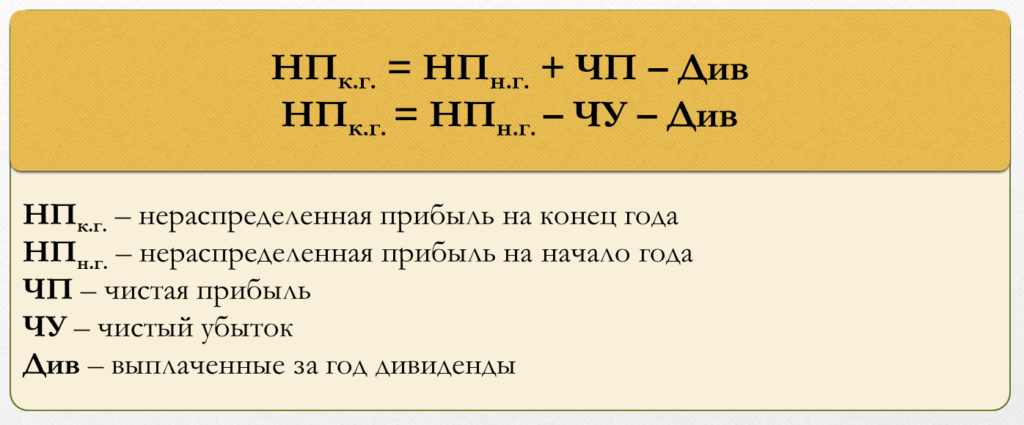

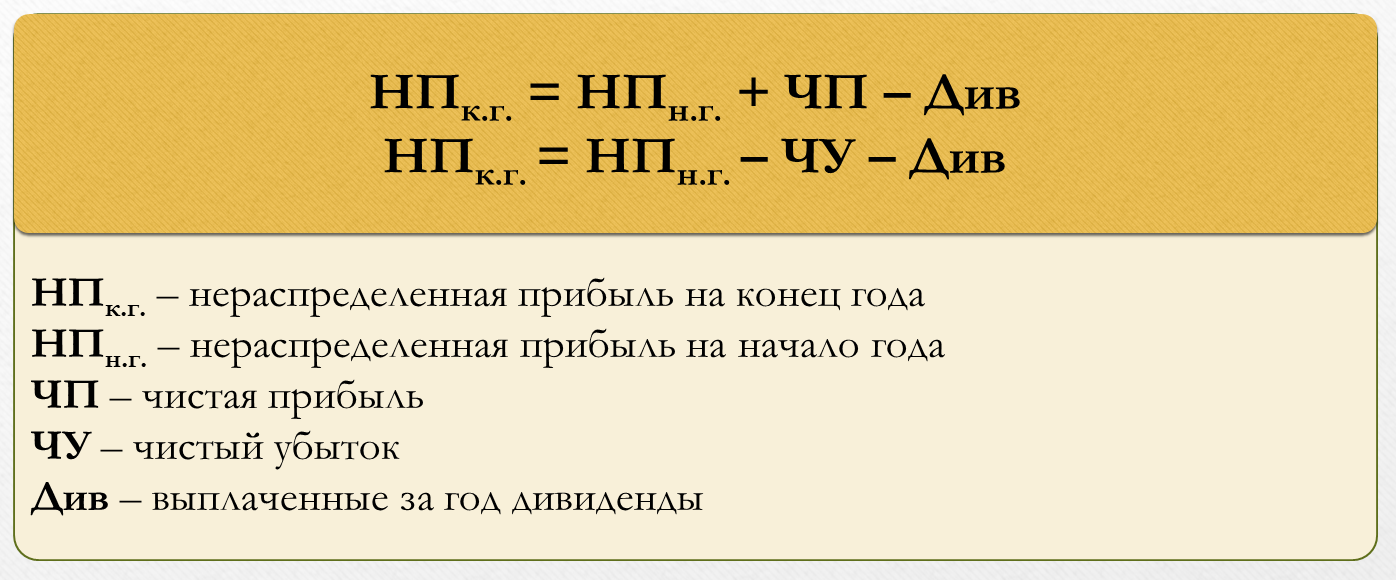

По завершении отчетного года нераспределенную прибыль определяют по формуле:

НПк.г. = НПн.г. + ЧП – Див, где:

- НПк.г. – нераспределенная прибыль на конец года;

- НПн.г. – нераспределенная прибыль на начало года;

- ЧП – чистая прибыль;

- Див – выплаченные за год дивиденды.

Если фирма сработала в отчетном году с убытком, формула расчета не меняется – только вместо прибыли будет убыток:

НПк.г. = НПн.г. – ЧУ – Див, где:

ЧУ – чистый убыток.

В обоих вариантах нераспределенная прибыль на начало года – это она же на конец прошлого года (которая рассчитывается по такой же прибыли). Соответственно, расчет связан с балансовыми величинами, которые переходят из года в год.

Рассмотрим варианты подсчета показателя на примерах.

Примеры расчета

Нераспределенная прибыль рассчитывается на конкретную дату. Рассмотрим примеры, по которым она вычисляется.

Пример с чистой прибылью. Общество получило в 2021 году 10 млн. руб. прибыли, 2 млн. руб. потрачены на налоги, взносы, штрафы и пени, то есть, получена чистая прибыль 8 млн. руб. Участникам выплачены дивиденды в размере 400 тыс. руб. В начале 2021 года остаток НП был равен 53 млн. руб.

По итогам отчетного периода прибыль нераспределенная составит:

Нераспределенная прибыль = 53 000 000 + 8 000 000 – 400 000 = 60 600 000 рублей

Пример с убытком. Организация в 2021 году от деятельности получила убыток 5 млн. руб. За год выплатили дивиденды в сумме 200 тыс. руб. Остаток НП на начало 2021 года был равен 40 млн. руб.

По итогам года прибыль составит:

Нераспределенная прибыль = 40 000 000 – 5 000 000 – 200 000 = 34 800 000 рублей

Счет 84 бухгалтерского учета «Нераспределенная прибыль (непокрытый убыток)»

Какие методы применяются для покрытия убытка?

Для покрытия убытка могут применяться следующие методы:

- Уменьшение уставного капитала: Операция уменьшения размера уставного капитала до величины чистых активов общества является законным способом погашения полученного убытка.

- Использование резервного капитала: Если в организации сформирован резервный фонд, то его средства могут использоваться для покрытия убытков.

- Добавочный капитал и взносы учредителей: Увеличение стоимости самих чистых активов за счет взносов учредителей в имущество общества также может быть использовано для покрытия убытка.

- Принятие убытка на себя: Этот метод предполагает покрытие убытков за счет собственных финансовых возможностей предприятия. Он оправдан в случаях, когда частота наступления убытков невелика, а потенциальные убытки невелики и могут быть покрыты за счет текущих денежных поступлений.

Таким образом, организации могут использовать различные источники, такие как уставный капитал, резервный капитал и взносы учредителей, для покрытия непокрытого убытка и восстановления своей финансовой устойчивости.

На что может быть потрачена нераспределенная прибыль?

Прежде всего, надо сказать, что распределять прибыль можно только один раз и только на основании решения собрания. Если не будет решения, то и прибыль распределять нельзя.

Важно, что распределение происходит только один раз в год – на собрании участников по окончанию года. Если принято решение не распределять прибыль, то она так и будет отражаться по кредиту счета 84, в следующих годах она будет считаться нераспределенной прибылью прошлых лет и может быть использована только на реинвестирование

При определении того, на что может быть «потрачена» чистая прибыль за год, необходимо также учитывать положения учетной политики организации.Чистая прибыль может быть использована на: (нажмите для раскрытия)

- Создание резервного капитала (для акционерных обществ создание этого капитала является обязательным);

- Погашение убытков прошлых лет;

- Выплату дивидендов участникам общества в соответствие с размером их доли (вкладов);

- Другие цели (путевки работникам, материальная помощь, благотворительность и пр.).

Счет 84 — бухгалтерские проводки и примеры

С помощью типовых проводок и наглядных примеров мы поможем Вам разобраться в специфике использования счета 84 и в особенностях отражения операций с нераспределенной прибылью.

Проводок по сч 84 нераспределенная прибыль множество, все зависит от того, какая операция отражается. Об этом читайте в таблице 1.

Таблица 1. Как формируется счет 84 в бухгалтерском учете

| Дебет 84 | Кредит 84 |

| Передача чистой прибыли на развитие фирмы | Формирование чистой прибыли |

| Направление чистой прибыли в резерв | Покрытие прошлых убытков |

| Передача чистой прибыли в уставный капитал | Исправление прошлой существенной ошибки |

| Передача чистой прибыли собственникам | |

| Формирование текущего убытка | |

| Покрытие прошлых убытков | |

| Исправление прошлой существенной ошибки |

Операция 1. Формирование чистой прибыли.

Если бухгалтер правильно закрывал периоды в течение года, то на 31 декабря на счете 99 «Прибыли и убытки» числится чистый финансовый итог года. Его плюсуют к итогам прошлых лет – в соответствии с таблицей 2.

Таблица 2. Как закрывается 84 счет в конце года

| Дт | Кт | Пояснение |

| 99 | 84 | Списывается годовая чистая прибыль |

| 84 | 99 | Отражается годовой чистый убыток |

Операция 2. Передача чистой прибыли собственникам.

Распределение прибыли владельцам фирмы – это фактически выплата дивидендов. По перечисляемым суммам фирма выступает налоговым агентом по НДФЛ (если платит дивиденды участникам-физлицам) или по налогу на прибыль (если выплачивает передает чистую прибыль юрлицу). Читайте об этом в таблице 3.

Причем удерживать налог на прибыль с дивидендов фирма должна независимо от того, какой налоговый режим она применяет — основной либо специальный, например, УСН, ЕНВД или ЕСХН.

| Дт | Кт | Пояснение |

| 84 | 75-2 | Начисляются дивиденды юрлицу или физлицу, не работающему в фирме |

| 84 | 70 | Начисляются дивиденды физлицу — сотруднику фирмы |

| 75-2 | 68 субсчет «Расчеты по налогу на прибыль» | «Прибыльный» налог с выплаты юрлицу |

| 75-2 (70) | 68 субсчет «Расчеты по НДФЛ» | Удерживается НДФЛ с дивидендов физлицу – сотруднику фирмы или физлицу, не работающему в фирме |

| 75-2 | 51 (50) | Выплачиваются юрлицу или физлицу, не работающему в фирме, дивиденды в денежной форме после удержания налога |

| 70 | 51 (50) | Выплачиваются физлицу — сотруднику фирмы дивиденды в денежной форме после удержания налога |

Операция 3. Исправление существенной прошлой ошибки.

Если в отчетном году, но после утверждения прошлогодней отчетности бухгалтер обнаружил существенную ошибку, то исправлять ее полагается с участием счета 84 нераспределенная прибыль.

| Дт | Кт | Пояснение |

| 76 (62, 02, …) | 84 | Исправление существенной ошибки — найден неотраженный доход или излишний расход |

| 84 | 76 (60, 02, …) | Исправление существенной ошибки — найден неотраженный расход или излишний доход |

Точная корреспонденция счетов зависит от того, какая именно ошибка обнаружена.