Неочевидные причины убытка компании

Если в бухгалтерской отчётности есть убыток, но вы уверены в его отсутствии как Джордано Бруно в том, что Земля крутится вокруг Солнца, а не наоборот, значит есть скрытая причина.— Покупателям не выставлены реализации. Или выставлены, но не отражены в учёте.Чтобы понять, так ли это, проверьте список выставленных реализаций и сравните с теми, что отражены в учёте.

— В расходах отчётного периода есть суммы, перенесенные с прошлого года, потому что вы уже маскировали убыток этим способом.— В учёте были списаны какие-либо дебиторские задолженности. Самый частый случай — по сроку исковой давности.Может быть такое, что 3 года назад вы выписали кому-то реализацию, но не получили от контрагента оплату. Сейчас эта сумма списывается в прочие расходы. Либо ваша компания простила задолженность добровольно. Это также увеличивает расходы.— У компании есть задолженность по займам в валюте, а рубль резко ослаб.Это связано с правилами расчёта курсовых разниц. Упрощенно выглядит так: если долг составляет 1 000 $, и курс рубля по отношению к доллару упал на 10 рублей, то убыток компании из-за этого увеличился на 10 000 ₽.Замаскировать убыток в таких случаях можно примерно теми же способами, которые описали выше. С той лишь поправкой, что если у вас вдруг выставлены не все реализации, и вы это исправите, то убыток уйдёт автоматически.При применении общей системы налогообложения советуем быть осторожным: при добавлении реализаций в прошлый год потребуется, как минимум, корректировка деклараций по НДС и налогу на прибыль, а как максимум ещё и доплата налогов.В следующей статье поговорим уже о налоговом убытке: что будет, если показать его в налоговой декларации, и как сделать так, чтобы его там не было.

Над материалом работали

Дима Нелюбин, бухгалтер

Возникновение убытка в процессе работы в 1С

Итак, рассмотрим первый вариант: убыток в периоде возник в процессе работы с программой 1С:Бухгалтерия предприятия 3.0 (заметим, что данная схема работает и для предыдущей редакции программы 1С 8.3 Бухгалтерия предприятия 2.0).

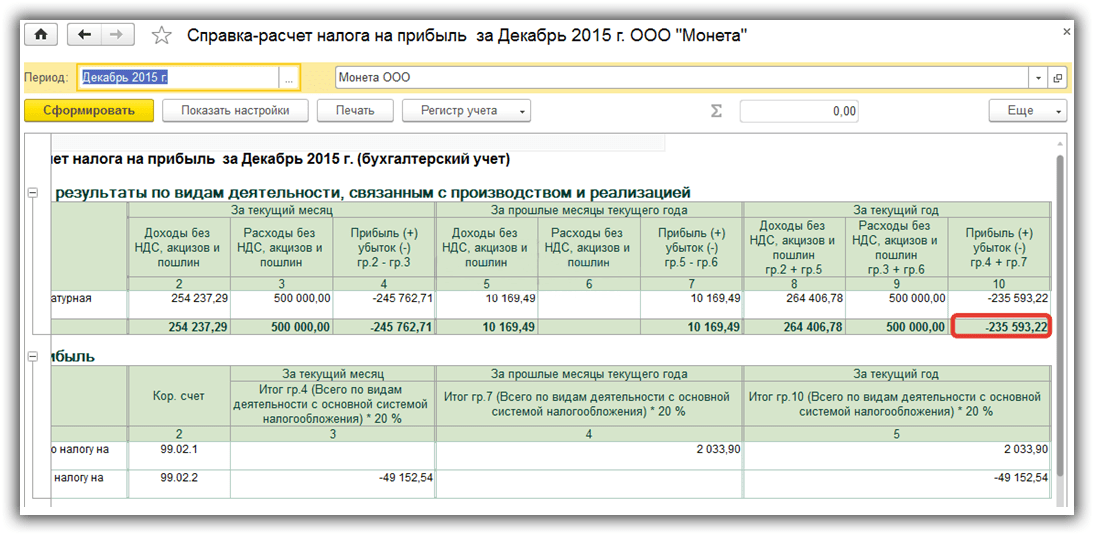

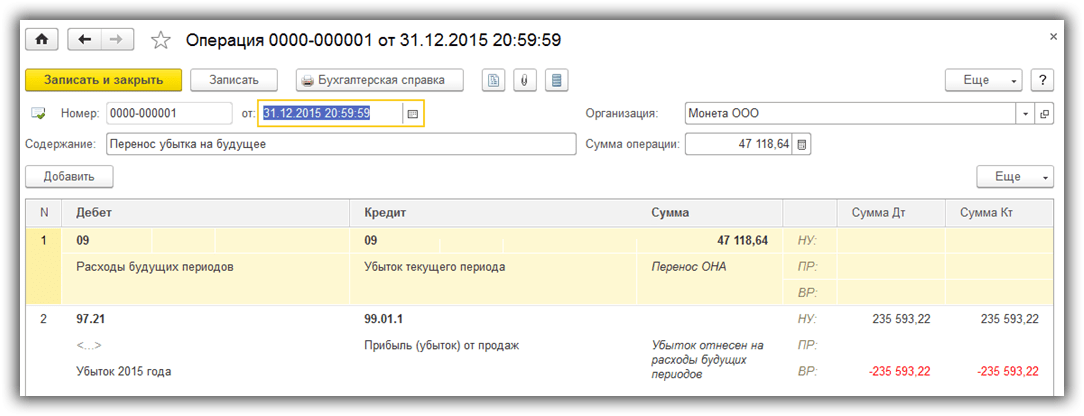

По результатам деятельности ООО «Монета» в четвертом квартале 2015 года был зарегистрирован убыток в размере 235 593,27 рублей. В январе 2016 года была получена прибыль в размере 211 864,41 рублей.

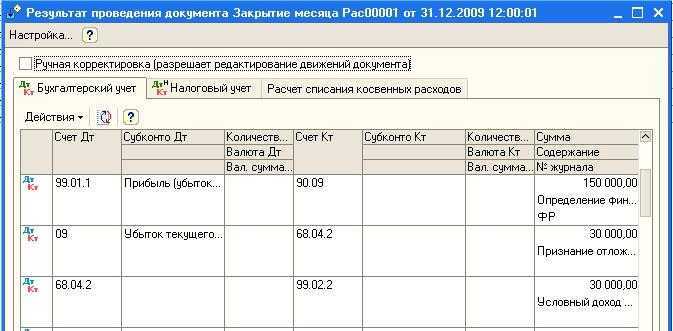

Рассмотрим результаты проводки документа за декабрь 2015 года:

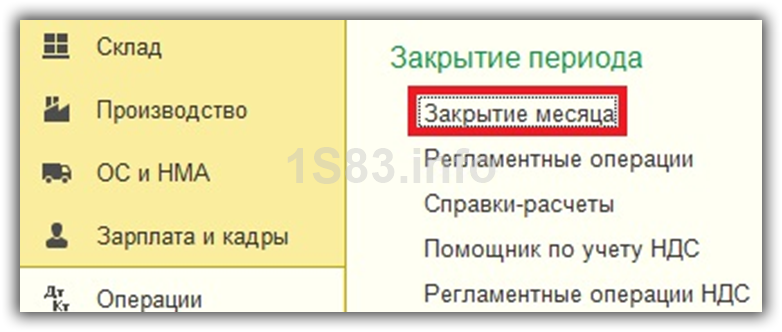

Как известно, результаты финансовой деятельности организации, мы получаем в результате автоматического расчета обработкой Закрытие месяца, включающей в себя перечень необходимых регламентных операций (меню Операции – Закрытие периода – Закрытие месяца).

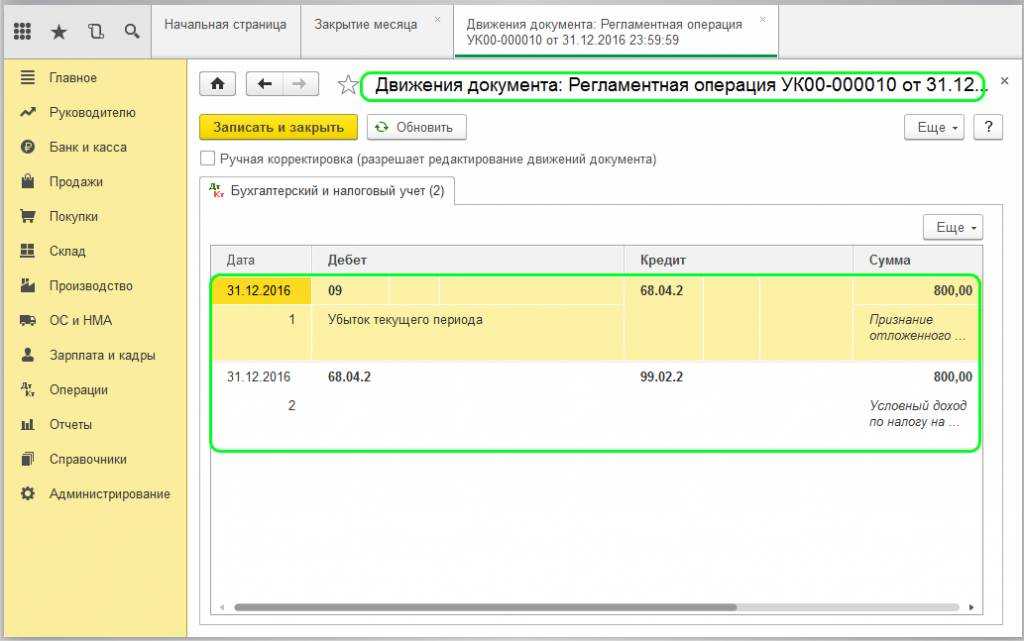

Как видим, полученный убыток за декабрь признан в качестве отложенного налогового актива. Финансовый результат в проводках за месяц составил 245 762,71 р.:

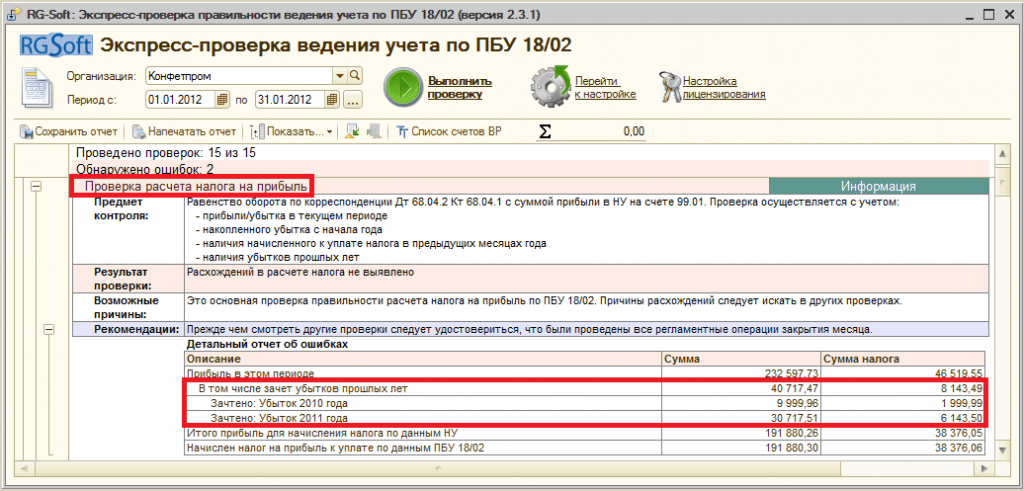

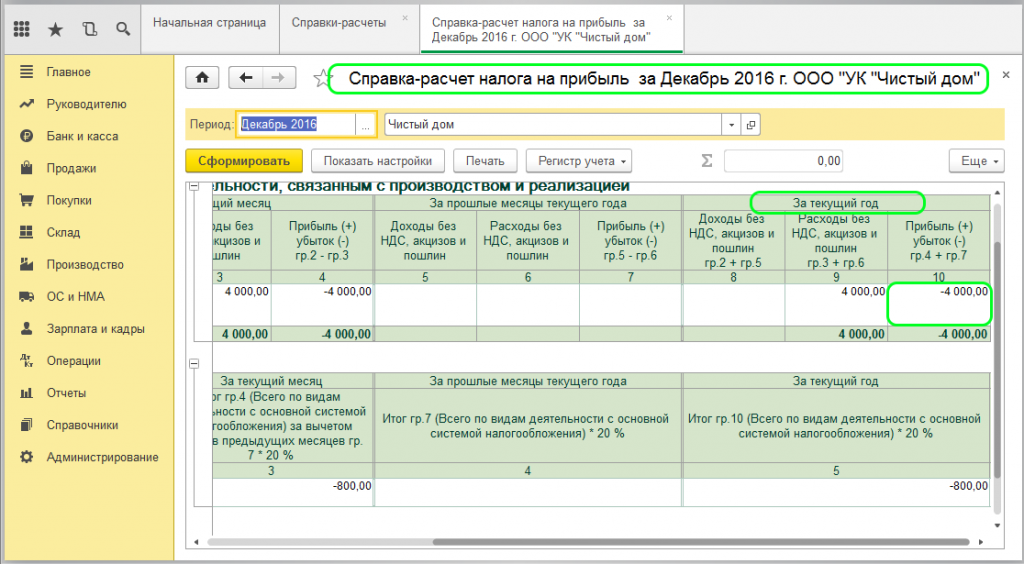

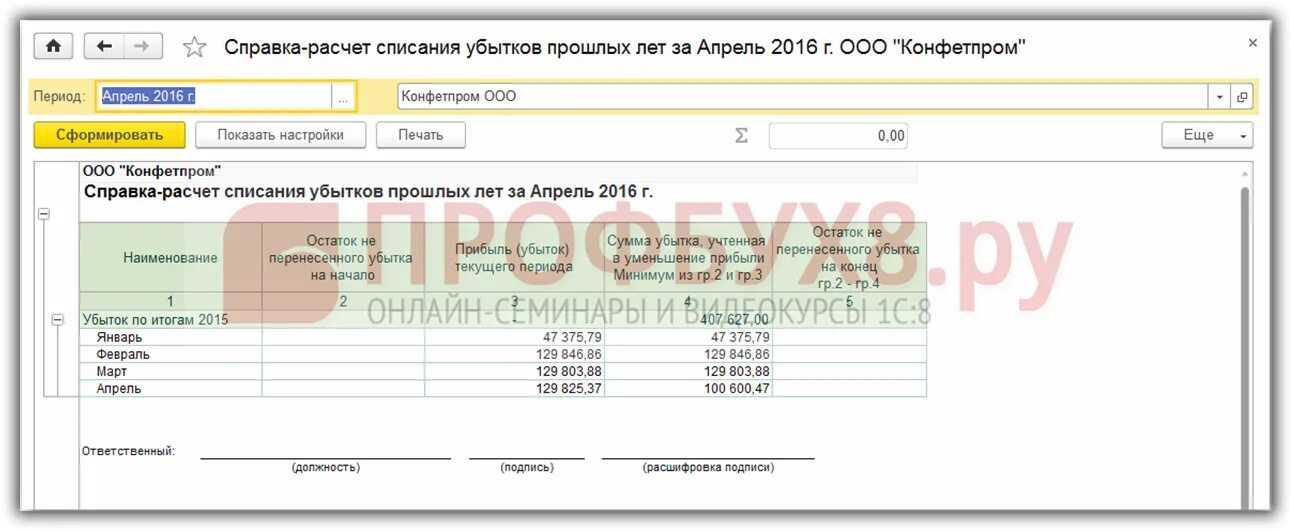

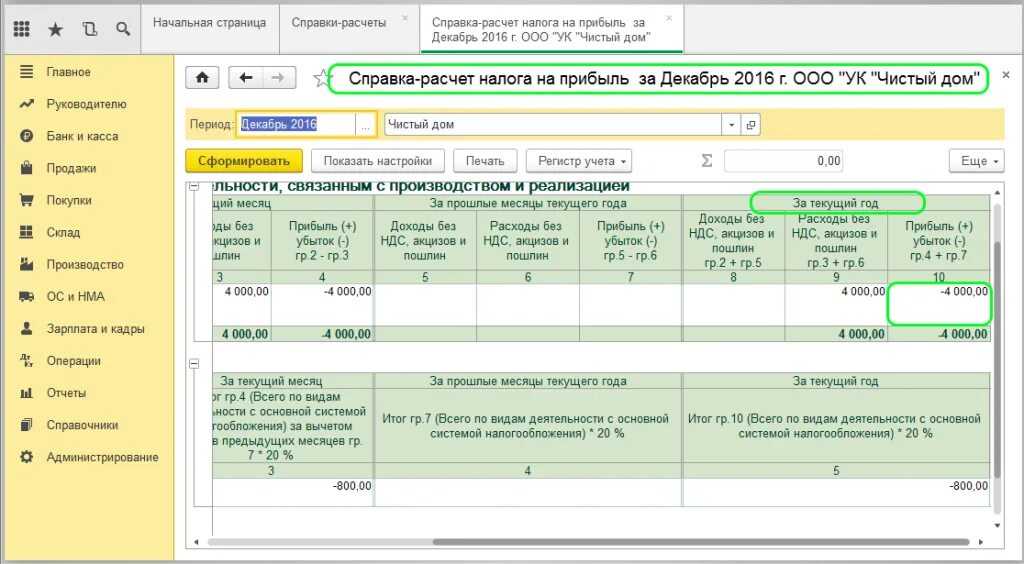

Чтобы увидеть финансовый результат за весь налоговый период, сформируем справку-расчет Расчет налога на прибыль (меню Операции – Справки-расчеты – Бухгалтерский и налоговый учет – Расчет налога на прибыль):

Как видно из столбца 10 справки-расчета, убыток за прошедший 2015 год составил 235 593,27 рублей.

«1С:Бухгалтерия 8» (ред. 3.0): как отразить погашение убытка в бухгалтерском учете (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.58.26.

Показатель чистой прибыли (убытка) формируется на балансовом счете 99 «Прибыли и убытки» и представляет собой конечный финансовый результат деятельности организации за отчетный период (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утв. приказом Минфина России от 31.10.2000 № 94н). Дебетовое сальдо по счету 99 на конец года свидетельствует о наличии чистого убытка.

По окончании отчетного года счет 99 закрывается. Заключительной записью декабря, входящей в учетную процедуру — реформацию баланса, дебетовое сальдо (сумма чистого убытка) списывается в дебет счета 84.02 «Убыток, подлежащий покрытию».

Уже в следующем году на основании решения компетентного органа (собрания участников общества) принимается решение об источниках покрытия убытка. Убыток может быть покрыт за счет накопленной нераспределенной прибыли в обращении (в корреспонденции с субсчетом 84.03 «Нераспределенная прибыль в обращении»), резервных фондов (в корреспонденции со счетом 82 «Резервный капитал») и т. д.

В «1С:Бухгалтерии 8» указанные операции отражаются документом Операция (раздел Операции – Операции, введенные вручную). Формируемые проводки:

Дебет 84.03 Кредит 84.02 — списание убытка за счет нераспределенной прибыли;

Дебет 82 Кредит 84.02 — списание убытка за счет резервного капитала.

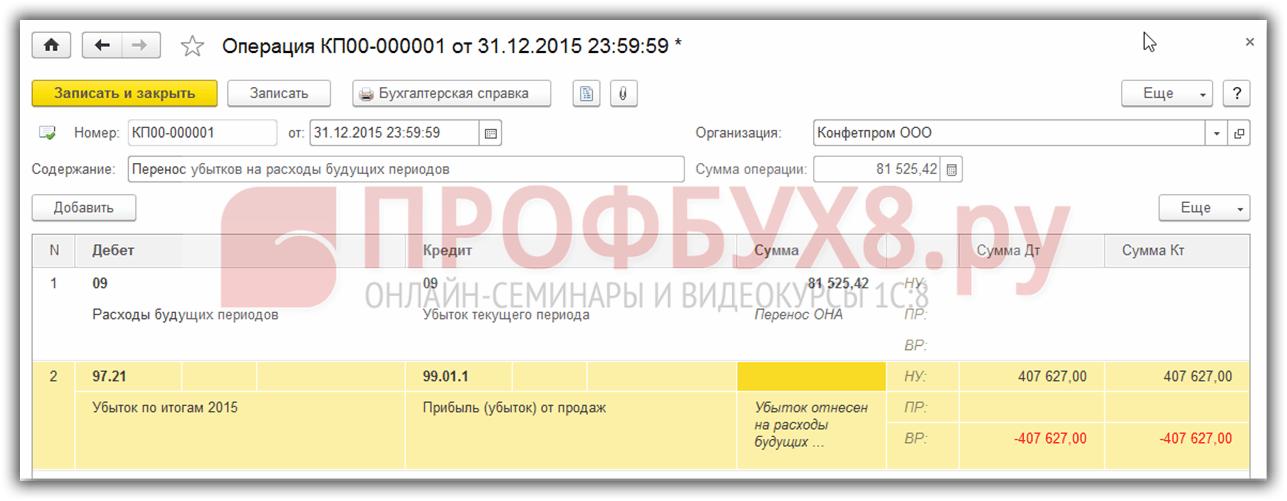

Перенос убытков прошлых лет на текущий период в 1С 8.3

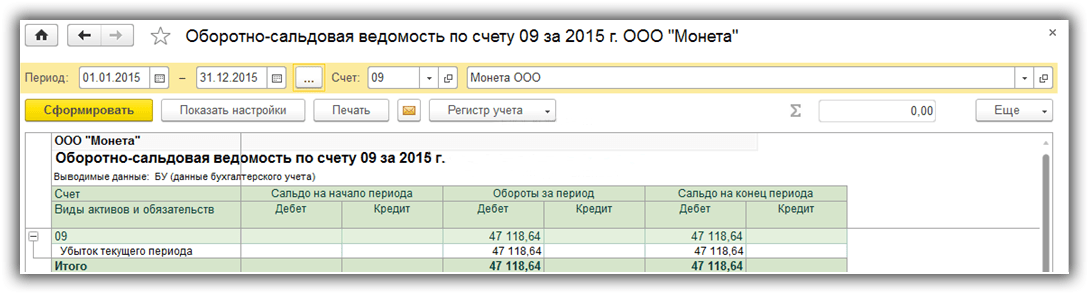

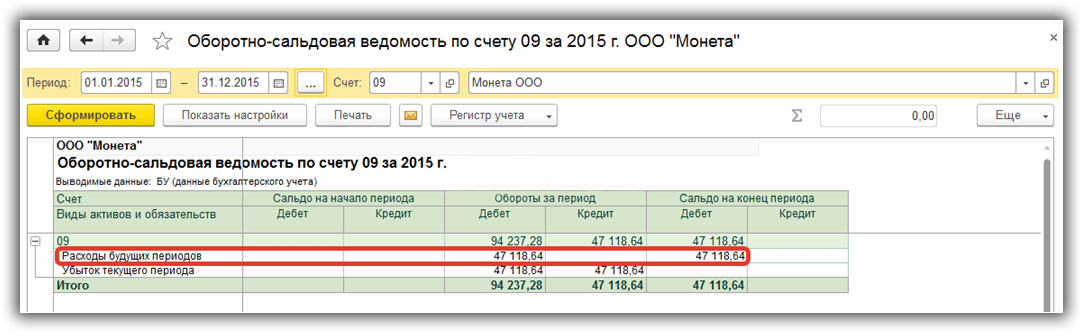

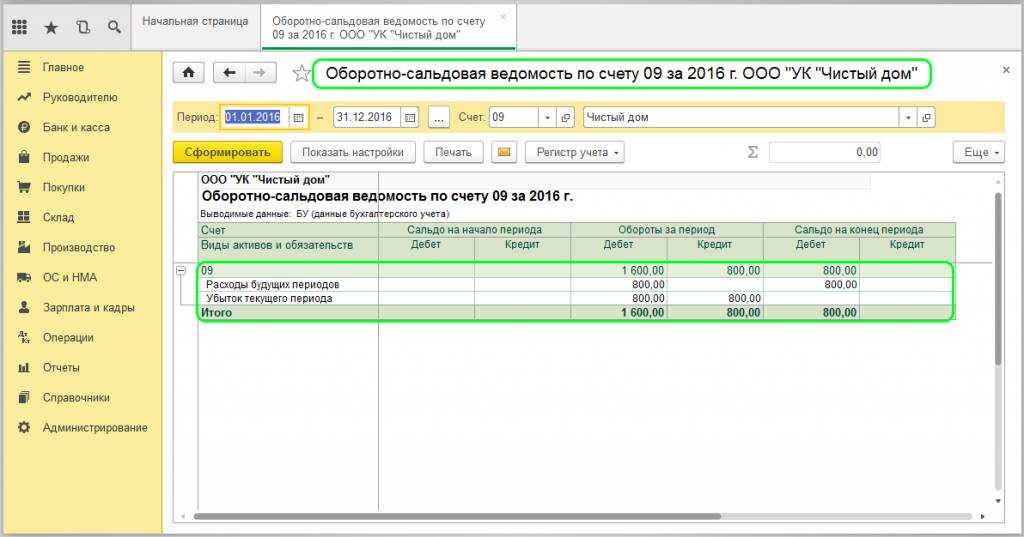

В первую очередь, чтобы увидеть всю сумму полученного ОНА по убыткам 2015 года, сформируем оборотно-сальдовую ведомость по счету 09:

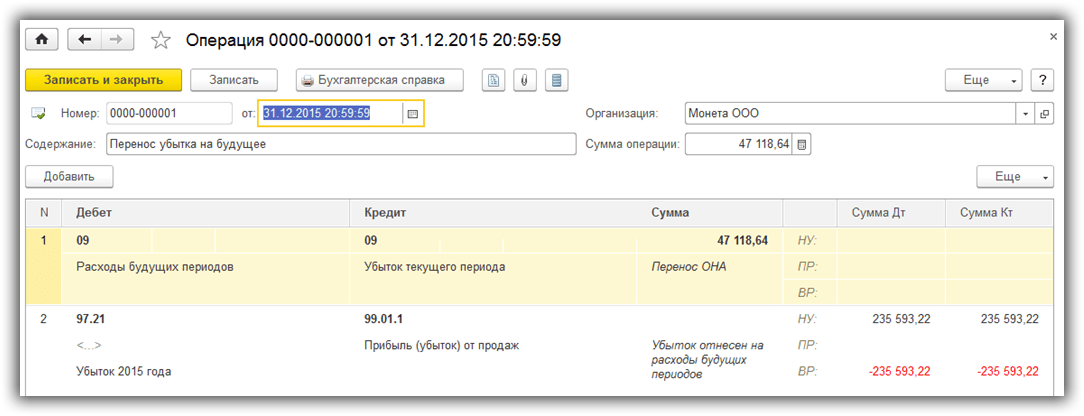

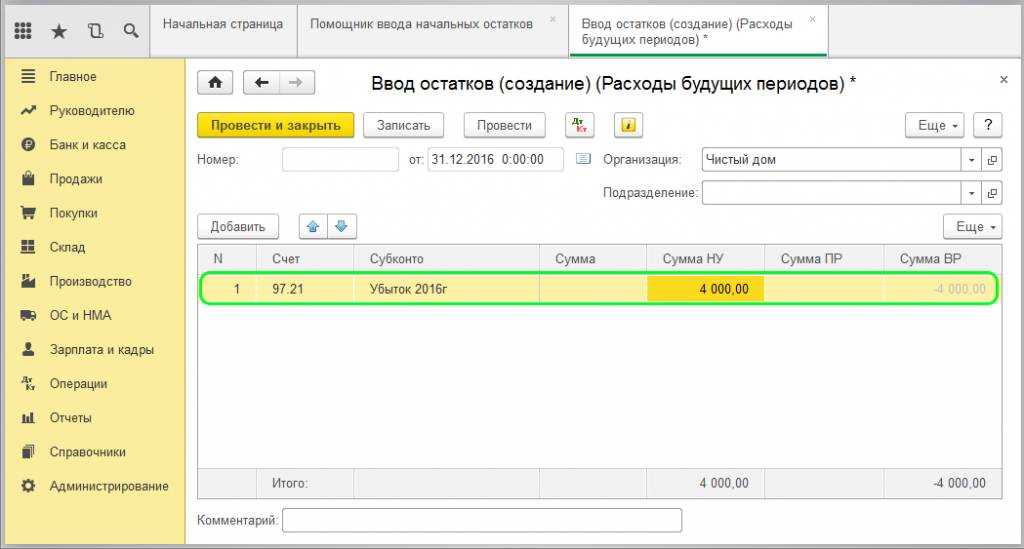

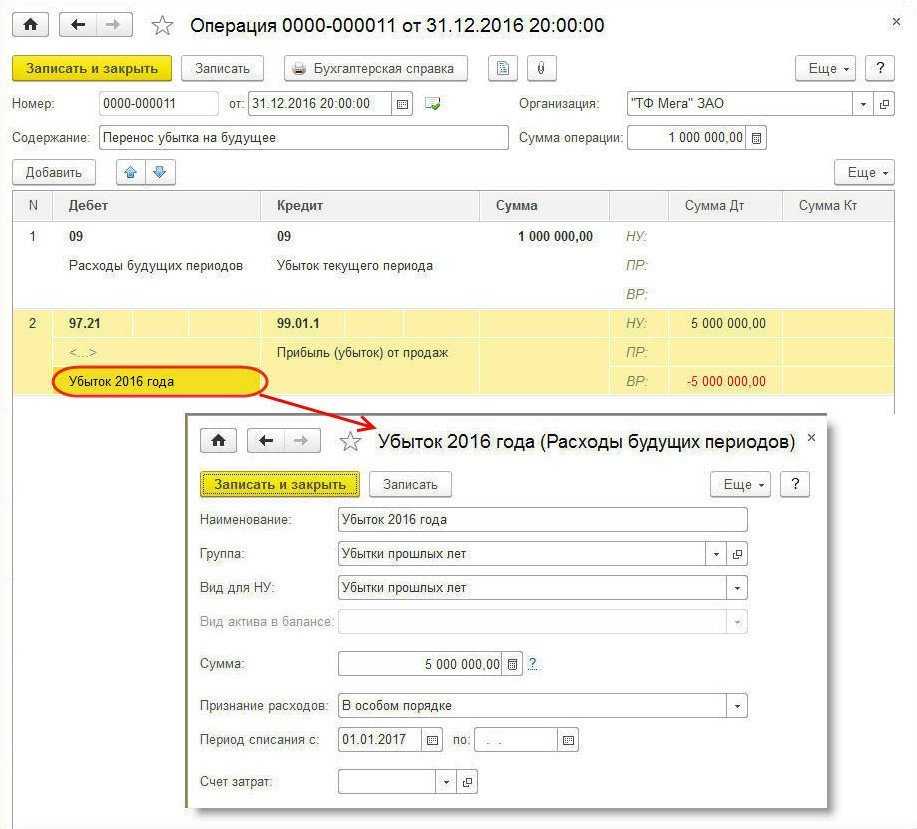

Чтобы перенести убыток 2015 года на текущий 2016 год, создадим новый документ Операции, введенные вручную (меню Операции – Бухгалтерский учет – Операции, введенные вручную) и заполним его следующим образом:

Отнесем остаток по счету 09 «Убыток текущего периода» на счет 09 «Расходы будущих периодов».

Второй строкой в документе Операции, введенные вручную перенесем убыток 2015 года на расходы будущих периодов в налоговом учете (соответственно, возникнет временная разница на ту же сумму).

Проверим по оборотно — сальдовой ведомости по счету 09 корректность выполнения данной операции:

Как видно из приведенного отчета, сальдо по убытку текущего периода равно нулю, в то время как на расходы будущих периодов отнесена наша сумма ОНА.

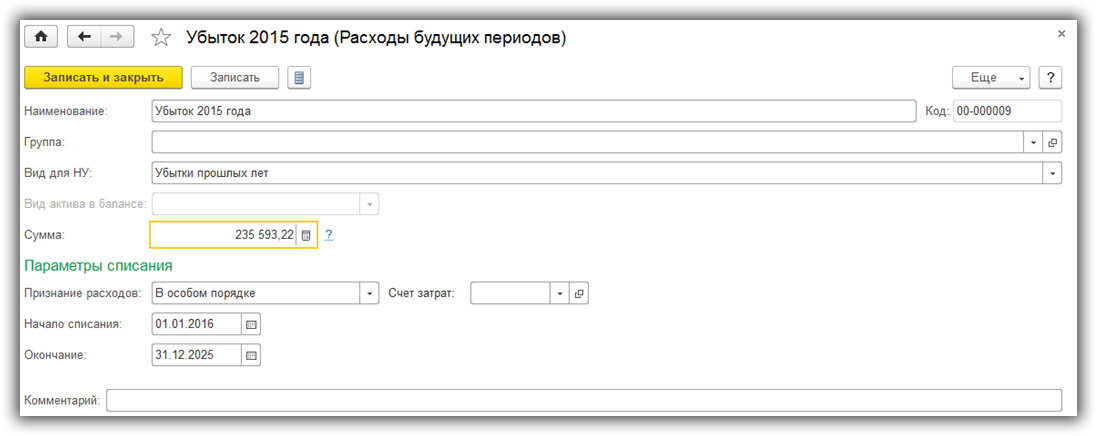

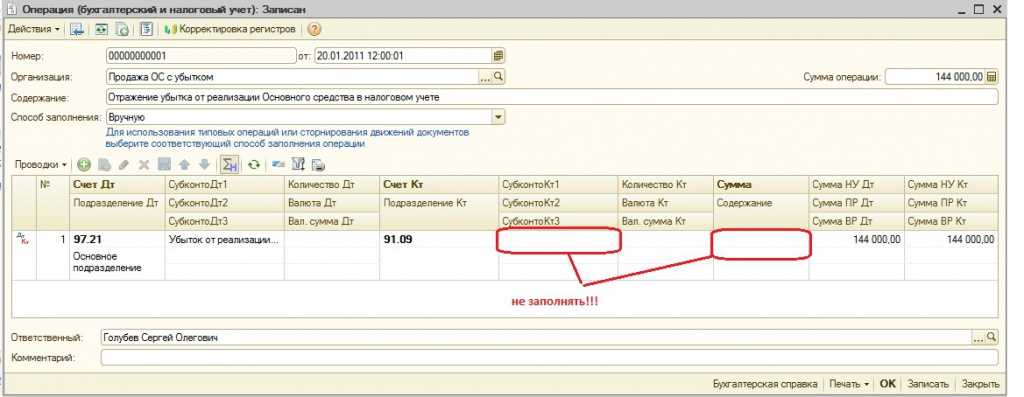

И обратим особое внимание заполнению аналитики счета 97.21, а именно Расходу будущего периода (подразделение в проводке не заполняется). В нашем случае это Убыток 2015 года:

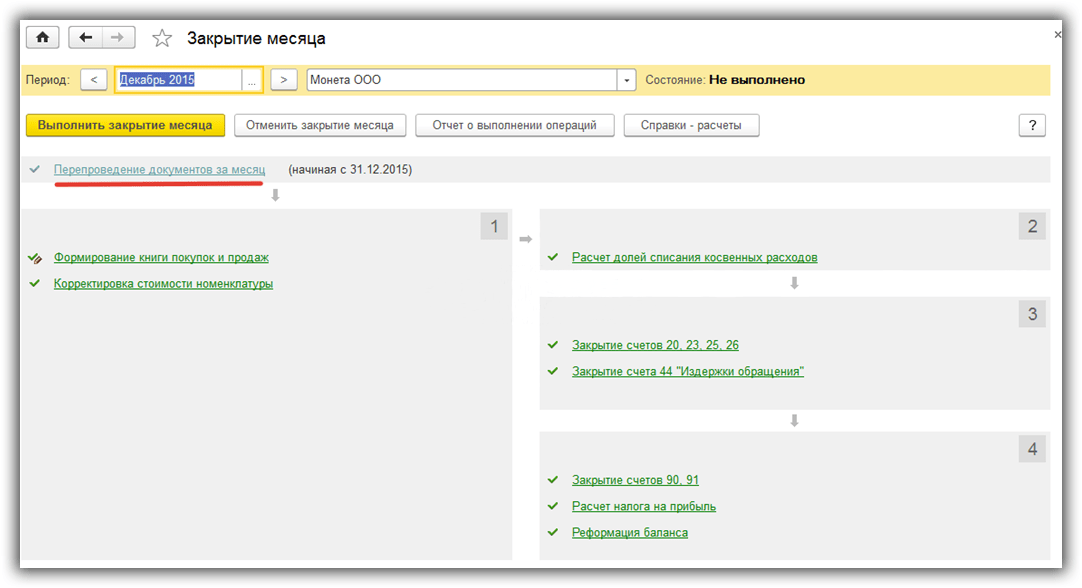

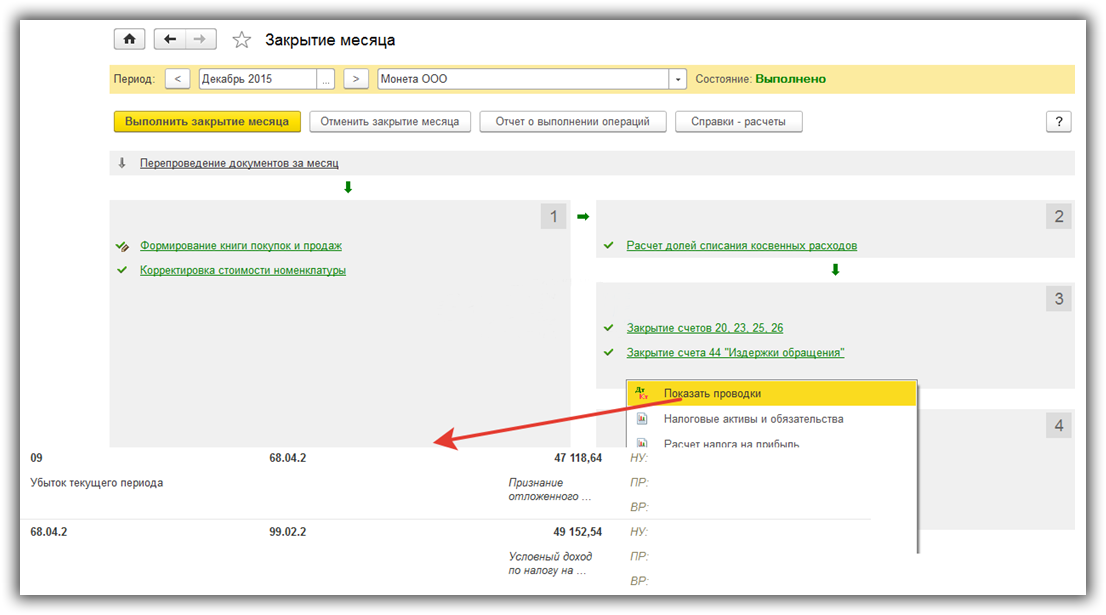

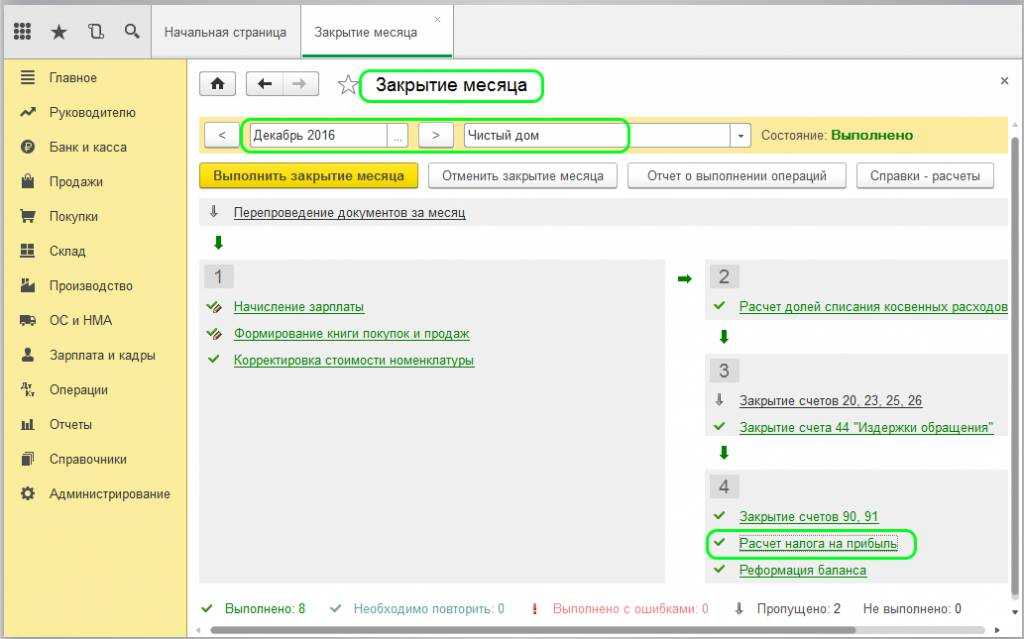

После того, как заполнение операции, введенной вручную, завершено, обратим внимание на операцию закрытия месяца за декабрь года, по итогам которого был получен убыток:

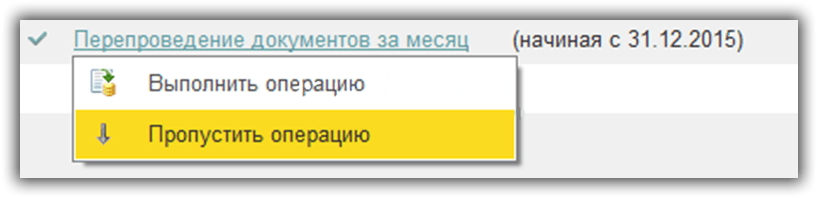

Как видим из картинки, требуется перепроведение документов за месяц. В данном случае операцию необходимо пропустить:

И перевыполнить операцию Реформации баланса.

Ревизия

Как осуществляется инвентаризация доходов будущих периодов? В ходе ревизии, в первую очередь, проверяется правомерность отнесения сумм, полученных предприятием, к рассматриваемой категории поступлений. Напомним, что в доходы предстоящих периодов включают:

- Поступления, полученные в счет ненаступивших месяцев, кварталов, полугодий, лет. В их число входят суммы арендной, абонентской платы, выручка от пассажирских перевозок по квартальным/месячным билетам и прочее.

- Стоимость безвозмездно полученных активов.

- Предстоящее получение задолженности по недостачам, обнаруженным в течение отчетного периода за предыдущие годы и признанным виновным материально-ответственным сотрудником либо присужденным в рамках искового производства.

- Разницу между суммой, подлежащей взысканию с виновного лица за недостающие материальные либо другие ценности, и их стоимостью.

В ходе ревизии также проверяется правильность оценки поступлений. При оприходовании поступлений предстоящих периодов она осуществляется в следующем порядке:

Суммы, полученные в счет предстоящих месяца, квартала, года, полугодия, приходуются в размере оплаты, поступившей по факту (согласно договору).

Стоимость активов, переданных предприятию безвозмездно, оценивается в соответствии с рыночной ценой

Во внимание принимается стоимость, существовавшая на момент оприходования.

Задолженности по недостачам за прошлые годы, обнаруженные в текущем периоде, учитываются по рыночной цене. Во внимание принимается стоимость, действовавшая на дату признания вины материально-ответственным сотрудником или вынесения судебного постановления.

Сумма разницы оценки недостач, подлежащих взысканию, рассчитывается как разница между рыночной ценой недостающих ценностей и стоимостью, по которой они были оприходованы.

При ревизии, выполняемой в конце года, проверяется обоснованность образовавшихся остатков, находящихся на субсчетах:

- «Суммы, полученные в счет предстоящих периодов». Здесь должны быть показаны только те средства, которые относятся к следующему году.

- «Безвозмездные поступления». На этом субсчете отражают рыночную стоимость бесплатно полученного имущества в той части, которая относится к недоамортизированной стоимости (если осуществляются отчисления по износу), либо МПЗ, которые не были списаны на счета учета производственных затрат.

- «Предстоящие поступления задолженностей по недостачам, обнаруженным за предыдущие годы». На этом субсчете отражается рыночная стоимость материальных ценностей, относящаяся к невыплаченной части обязательства.

В процессе ревизии проверяется и правильность списания сумм, показанных на счете, обобщающем информацию об имуществе, полученном безвозмездно. Операции осуществляются в следующем порядке:

- По бесплатно предоставленным предприятию ОС – по ходу начисления амортизации.

- По прочим материальным ценностям, полученным безвозмездно, — по мере отнесения на производство.

Счет 84.02 — Убыток, подлежащий покрытию

Подчинен счету «Нераспределенная прибыль (непокрытый убыток)» (84).

Тип счета: Активный.

Описание счета «Убыток, подлежащий покрытию»

Субсчет 84.02 создан для учета сумм убытков, которые подлежат покрытию. Проводки по субсчету 84.02 осуществляются по итогам отчетного года при реформации баланса. Отражение суммы убытков на субсчете 84.02 производится со счета 99 «Прибыли и убытки».

Сумма убытков учитывается на счете в случае, если сумма расходов за прошедший год превышает отраженные доходы. По решению правления сумма убытков, отраженная на счете, может быть покрыта за счет средств резервного фонда, а также путем зачисления суммы накопленной нераспределенной прибыли.

По дебету

| Дебет | Кредит | Документ | |

| 84.02 | 000 | Ввод начальных остатков: убыток, подлежащий покрытию | Ввод остатков |

| 84.02 | 04.01 | Снижение стоимости нематериального актива по результатам переоценки | Операция |

| 84.02 | 99.01.1 | Списание чистого убытка по итогам года по деятельности, не облагаемой ЕНВД | Регламентная операция |

Аналитический учет расчетов с бюджетом по налогу на прибыль

Теперь рассмотрим подробнее виды платежей, которые могут использоваться для аналитического учета расчетов с бюджетом. Вид платежа выбирается из предопределенного программой списка и для налога на прибыль может принимать значение:

Для сопоставления данных по налогам (пеням, штрафам), которыми располагает налоговая инспекция, с данными налогоплательщика, предназначена сверка расчетов с ФНС. Сервис 1С-Отчетность позволяет получить акт сверки расчетов с налоговой инспекцией в электронном виде в наглядной и компактной форме. Подробнее об автоматизации сверки с ФНС в программе «1С:Бухгалтерия 8» см. статью «Сверка с ФНС: автоматизация в «1С:Бухгалтерии 8″».

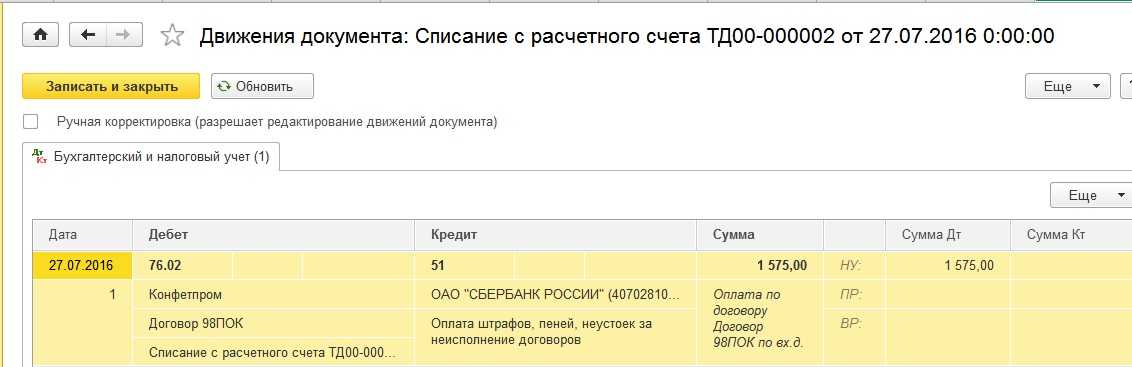

В периоде обнаружения ошибки нужно ввести бухгалтерские записи, распределив налог к уплате по уровням бюджета:

Дебет 99.01.1 Кредит 68.04.1 — с видом платежа Налог (взносы): доначислено / уплачено (самостоятельно), рис. 6.

Рис. 6. Доначисление налога на прибыль из-за ошибки прошлых лет

Независимо от того, применяет организация положения ПБУ 18/02 или нет, при самостоятельном доначислении налога на прибыль счет 68.04.1 должен корреспондировать со счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» со значением вида субконто Налог на прибыль и аналогичные платежи. В этом случае расчеты по налогу на прибыль текущего года не будут затронуты.

Если причитающиеся суммы налогов уплачиваются в сроки, более поздние по сравнению с установленными законодательством о налогах и сборах, то организация должна самостоятельно исчислить и уплатить пени (п. 1 ст. 75 НК РФ). Для целей налогообложения прибыли расходы в виде пеней за просрочку уплаты налогов не учитываются (п. 2 ст. 270 НК РФ).

По поводу начисления пеней в бухгалтерском учете существует две точки зрения:

Руководствуясь профессиональным суждением, организация самостоятельно определяет порядок начисления пеней и утверждает его в своей учетной политике.

Для самостоятельного начисления и уплаты пеней в программе также следует использовать документ Операция и самостоятельный вид платежа Пени: доначислено / уплачено (самостоятельно).

Если организация начисляет в программе пени по дебету счета 99.01.1, то в качестве аналитики необходимо выбрать значение Причитающиеся налоговые санкции (рис. 7).

Рис. 7. Начисление пеней

В этом случае пени не занизят налогооблагаемую базу, и программа рассчитает налог в соответствии с правилами главы 258 НК РФ. Отражать постоянную разницу в ресурсе Сумма Дт ПР: 99.01.1 не требуется.

1С:ИТС

Для расчета денежной суммы, которую налогоплательщик должен выплатить в качестве пени, можно воспользоваться помощником расчета пени из раздела «Справочная информация».

Начислять налог на прибыль, а также штрафные санкции и пени по акту выездной или камеральной проверки следует вручную, используя соответствующие виды платежа:

Таким образом, в оборотах счета 68.04.1 может отражаться не только начисление и уплата налога на прибыль текущего налогового периода, но и сумма налогов, относящихся к прошлым годам, а также штрафные санкции и пени по налогу. Однако благодаря аналитическому учету, который поддерживается в программе, указанные виды платежей учитываются обособленно (рис. 8).

Рис. 8. Аналитический учет расчетов с бюджетом по налогу на прибыль

Почему при автоматическом заполнении Приложения № 1 к Листу 02 декларации по налогу на прибыль в строку 011 попадает только выручка от реализации услуг, а выручка от реализации продукции собственного производства ошибочно попадает в строку 012?

Чтобы Приложение № 1 к Листу 02 декларации заполнялось корректно, выручку от реализации по указанным видам операций нужно учитывать обособленно.

Для целей налогообложения прибыли в «1С:Бухгалтерии 8» редакции 3.0 выручка от продажи товаров (работ, услуг) собственного производства и выручка от продажи покупных товаров учитывается на одном и том же счете 90.01.1 «Выручка по деятельности с основной системой налогообложения». Для аналитического учета выручки предназначены виды субконто:

Значение субконто Номенклатура (элемент одноименного справочника) не позволяет однозначно определить, к какому виду операции относится выручка от продажи данной позиции, которая может быть как готовой продукцией, так и покупным товаром.

При автоматическом заполнении декларации по налогу на прибыль в «1С:Бухгалтерии 8» редакции 3.0 разделение выручки выполняется только на основании принадлежности к номенклатурным группам.

Напомним, что справочник Номенклатурные группы предназначен для хранения перечня видов товаров, продукции, работ, услуг, в разрезе которых ведется укрупненный учет, как затрат основного и вспомогательного производства, так и выручки, полученной от реализации товаров, работ, услуг.

Если организация одновременно торгует и покупными товарами, и товарами (работами, услугами) собственного производства, то выручку от реализации этих номенклатурных позиций следует относить к разным номенклатурным группам.

Рис. 1. Указание номенклатурных групп для учета доходов от реализации

Что касается выручки от реализации имущественных прав и прочего имущества, то она в программе учитывается на счете 91.01 «Прочие доходы», где аналитический учет ведется по каждой операции, по которой формируются прочие доходы (субконто Прочие доходы и расходы). Каждая операция представляет собой элемент справочника Прочие доходы и расходы, при заполнении которого в качестве обязательного должен быть указан реквизит Вид статьи. Данный реквизит как раз служит для классификации прочих доходов (расходов) для целей бухгалтерской и налоговой отчетности и выбирается из предопределенного списка.

В зависимости от выбранного значения субконто Прочие доходы и расходы (например, Доходы (расходы), связанные с реализацией права требования как оказания финансовых услуг или Доходы (расходы), связанные с реализацией прочего имущества) автоматически заполняются строки 013 и 014 Приложения № 1 к Листу 02 декларации по налогу на прибыль.

1С:ИТС

Подробнее об учетной политике организаций для целей налога на прибыль см. в справочнике «Учет по налогу на прибыль организаций» раздела «Бухгалтерский и налоговый учет».

Понятие «перенос убытков на будущее» применяется только в налоговом учете и регулируется нормами:

В бухгалтерском учете можно говорить о списании (покрытии) накопленного убытка прошлых лет. Напомним, что в программе «1С:Бухгалтерия 8» в соответствии с планом счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н, накопленный убыток прошлых лет отражается по дебету субсчета 84.02 «Убыток, подлежащий покрытию», куда зачисляется сумма убытка со счета 99 «Прибыли и убытки» заключительным оборотом декабря отчетного года (при реформации бухгалтерского баланса).

И только в следующем году (или в следующих годах) на основании решения компетентного органа принимается решение об источниках покрытия убытка. Он может быть покрыт за счет накопленной нераспределенной прибыли в обращении (в корреспонденции с субсчетом 84.03 «Нераспределенная прибыль в обращении»), резервных фондов (в корреспонденции со счетом 82 «Резервный капитал») и т. д.

«1С:Бухгалтерия 8» (ред. 3.0): как отразить погашение убытка в бухгалтерском учете (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.58.26.

Показатель чистой прибыли (убытка) формируется на балансовом счете 99 «Прибыли и убытки» и представляет собой конечный финансовый результат деятельности организации за отчетный период (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утв. приказом Минфина России от 31.10.2000 № 94н). Дебетовое сальдо по счету 99 на конец года свидетельствует о наличии чистого убытка.

По окончании отчетного года счет 99 закрывается. Заключительной записью декабря, входящей в учетную процедуру — реформацию баланса, дебетовое сальдо (сумма чистого убытка) списывается в дебет счета 84.02 «Убыток, подлежащий покрытию».

Уже в следующем году на основании решения компетентного органа (собрания участников общества) принимается решение об источниках покрытия убытка. Убыток может быть покрыт за счет накопленной нераспределенной прибыли в обращении (в корреспонденции с субсчетом 84.03 «Нераспределенная прибыль в обращении»), резервных фондов (в корреспонденции со счетом 82 «Резервный капитал») и т. д.

В «1С:Бухгалтерии 8» указанные операции отражаются документом Операция (раздел Операции – Операции, введенные вручную). Формируемые проводки:

Дебет 84.03 Кредит 84.02 — списание убытка за счет нераспределенной прибыли;

Дебет 82 Кредит 84.02 — списание убытка за счет резервного капитала.

См. также:

Как отразить распределение полученной прибыли (+ видео)

buh.ru

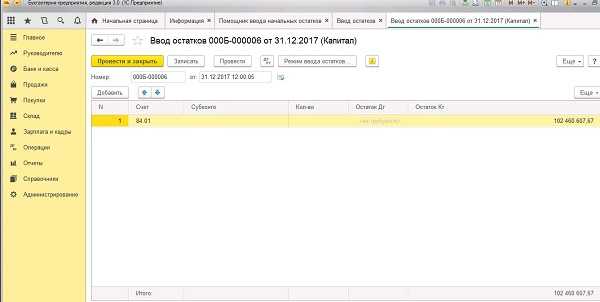

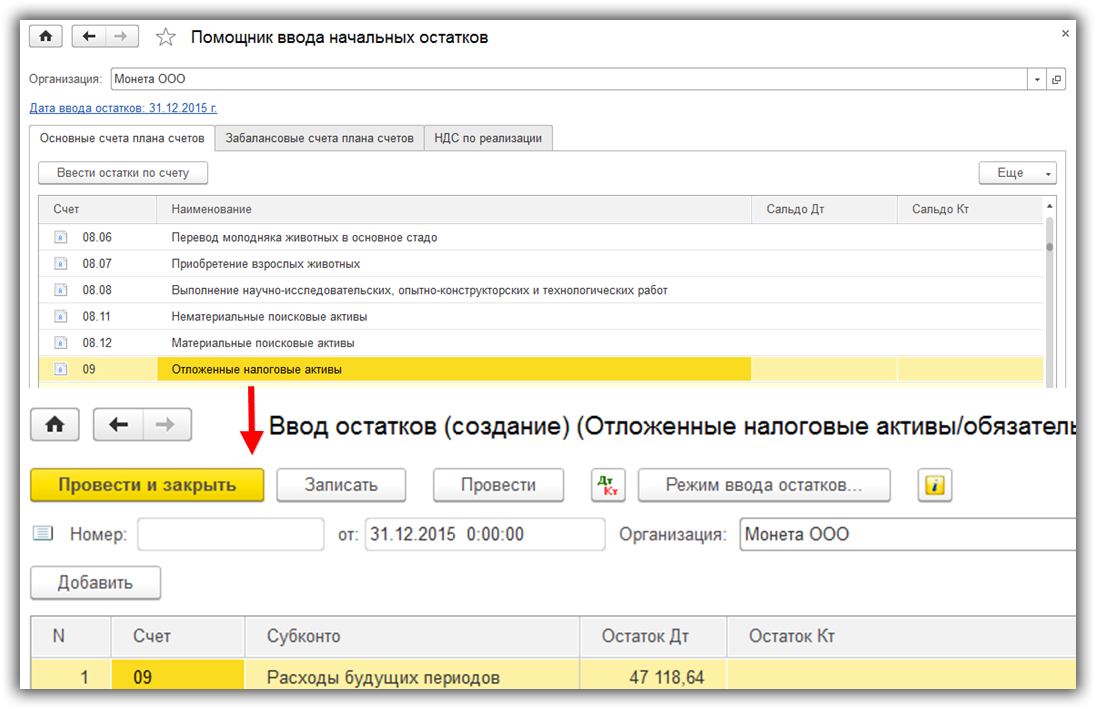

Ввод начальных остатков убытков прошлых лет

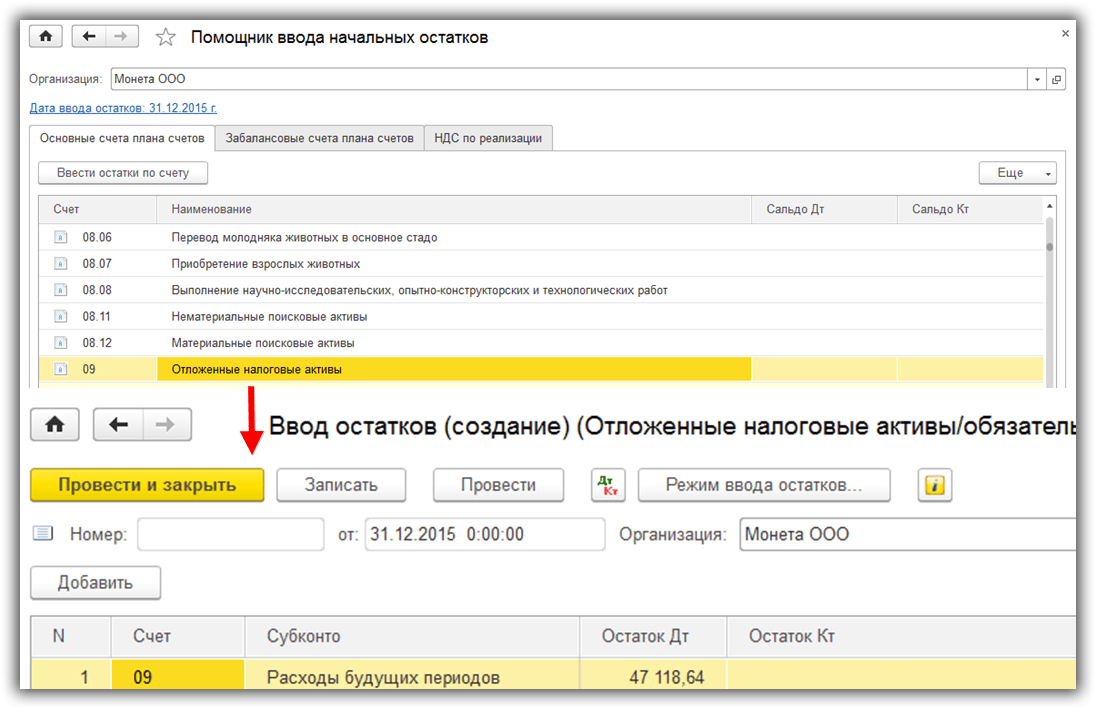

В ситуации, когда вы начинаете работать с программой 1С 8.3, имея при этом остаток по убыткам по результатам деятельности прошлых лет, последовательность ввода начальных остатков будет следующей:

1. Отразим остатки отложенного налогового актива на начало года (цифры используем те же, что были в первом разделе статьи, дата ввода остатков 31.12.2015 года):

Для создания документа Ввод начальных остатков по счету 09 перейдем в меню Главное – Начальные остатки – Помощник ввода остатков:

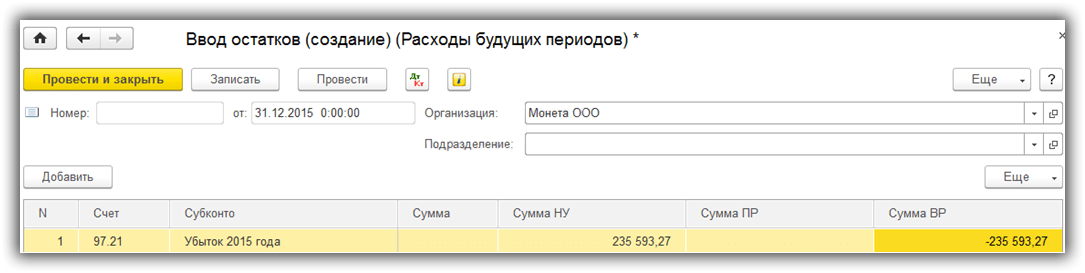

2. Отразим остаток на счете 97.21 по убыткам прошлого года:

Нужно отметить, что остаток по убытку прошлого года должен быть занесен в систему отдельным от остальных остатков по РБП документом.

На этом ввод начальных остатков для целей учета убытков прошлых лет можно считать завершенным. Скажу только, что в случае, когда убытки необходимо перенести за несколько лет, это должно быть сделано отдельными записями: обособленно для каждого года.

Особенности налогового учета убытков

По правилам главы 25 «Налог на прибыль организаций» НК РФ учет убытков разного вида имеет свои особенности, например, убытки:

-

от реализации амортизируемого имущества (п. 3 ст. 268 НК РФ);

-

по деятельности, связанной с использованием объектов обслуживающих производств и хозяйств (ст. 275.1 НК РФ);

-

полученные при уступке (переуступке) права требования (ст. 279 НК РФ);

-

по операциям с ценными бумагами (ст. ст. 280, 328, 329 НК РФ) и т. д.

Таким образом, при регистрации в программе фактов хозяйственной жизни пользователь должен помнить о специфике отражения убытков в налоговом учете (НУ) и отчетности.

Ряд операций, связанных с учетом убытков, выполняется автоматически. Так, начиная с версии 3.0.96 в «1С:Бухгалтерии 8» налоговый убыток переносится на будущее без использования ручных операций.

Начиная с версии 3.0.123 в «1С:Бухгалтерии 8» автоматизирован учет убытков от реализации амортизируемых основных средств.

Напомним, если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика. Полученный убыток можно включить в состав прочих расходов, но не единовременно, а равными долями — в течение срока, определяемого как разница между сроком полезного использования (СПИ) этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

Выручка от продажи основного средства признается доходом от реализации в сумме, установленной договором купли-продажи (без учета НДС) на дату реализации покупателю (п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ).

Если в отношении основного средства применялась амортизационная премия и оно реализовано до истечения 5 лет с момента введения в эксплуатацию взаимозависимому лицу, то сумма амортизационной премии, ранее признанной в составе расходов, подлежит восстановлению (включению в состав внереализационных доходов) (п. 9 ст. 258 НК РФ).

Доход, полученный от реализации амортизируемого имущества, может быть уменьшен на остаточную стоимость такого имущества. Остаточную стоимость реализуемого основного средства можно увеличить на сумму восстановленной премии (пп. 1 п. 1 ст. 268, п. 1 ст. 257 НК РФ).

Прибыль (убыток) от реализации амортизируемого имущества определяется на основании аналитического учета по каждому объекту на дату признания дохода (расхода). Учет доходов и расходов по амортизируемому имуществу ведется по каждому объекту (за исключением амортизации по объектам с нелинейным методом начисления амортизации) (ст. 323 НК РФ).

Возникновение убытка в ходе работы в 1С

В качестве примера рассмотрим ситуацию, при которой для компании по результатам работы в последнем квартале предыдущего года получен убыток в размере 235.593,27 рубля. После Нового года январь завершился прибылью на сумму в 211.864,41 рубля.

Сформированные на конец декабря предыдущего года проводки несут в себе следующие данные:

При этом данные получаются в системе автоматическим образом путем Закрытия месяца с выполнением установленного перечня регламентных операций. Проводимых через раздел «Операции» — «Закрытие периода» — «Закрытие месяца».

В результате зафиксированные убытки отражены в качестве отложенного налогового актива. По итогам месяца проводки демонстрируют финансовый результат на сумму 245.762,71 рубля.

Для получения информации о финансовых результатат по итогам всего рассматриваемого периода, то для этого потребуется сгенерировать справку «Расчет налога на прибыль». Доступ к ней лежит через раздел «Операции» — «Справки-расчеты» — «Бухгалтерский и налоговый учет» — «Расчет налога на прибыль».

Столбец 10 в справке-расчете показывает, что за рассматриваемый период компанией были понесены убытки на сумму в 235.593,27 рубля.

Автоматический перенос убытка от реализации ОС

Реализация основного средства отражается в программе документом Передача ОС (раздел ОС и НМА).

В прежних версиях программы налоговый убыток от реализации основных средств нужно было перенести на счет 97.21 «Прочие расходы будущих периодов», чтобы задействовать механизм учета расходов будущих периодов. Такой перенос выполнялся вручную с помощью документа Операция. При этом пользователь должен был самостоятельно определить сумму убытка и период его списания (оставшийся СПИ).

Напомним, при проведении документа Передача ОС доходы и расходы от реализации ОС обособленно учитываются на счетах 91.01 «Прочие доходы» и 91.02 «Прочие расходы».

Финансовые результаты от реализации амортизируемого имущества иллюстрируются в регистре налогового учета Финансовые результаты от реализации ОС и НМА (раздел Отчеты — Налог на прибыль — Регистры налогового учета).

Период списания можно определить, сформировав регистр налогового учета Информация об объекте основных средств, где отражается информация об общем СПИ объекта и о количестве месяцев начисления амортизации.

В дальнейшем перенесенный убыток автоматически списывался со счета 97.21 при выполнении регламентной операции Списание расходов будущих периодов, входящей в обработку Закрытие месяца.

После обновления на версию 3.0.123 в «1С:Бухгалтерии 8» начиная с 01.01.2023 налоговый учет убытков от реализации основных средств не требует выполнения ручных операций.

При проведении документа Передача ОС, отражающего продажу ОС с убытком, автоматически рассчитывается сумма убытка от реализации ОС и срок его списания:

-

сумма убытка учитывается в налоговом учете на новом счете 97.12 «Убытки от реализации основных средств»;

Особенности счёта 84

Особенности проведения операций по счёту 84 заключаются в нескольких моментах:

- Корреспонденции по счёту 99 отражаются в главной книге в декабре текущего финансового года. Это последняя проводка, все счета закрываются.

- Корреспонденции с остальными счетами отражаются на дату принятия решения о распределении прибыли и способах покрытия убытков. Это может произойти и в новом финансовом году, всё зависит от уставных документов компании и её учётной политики.

- Проводки с участием уставного капитала фирмы отражаются после государственной регистрации соответствующих изменений.

Перенос убытков прошлых лет на текущий период в 1С

Первоочередной задачей выступает создание оборотно-сальдовой ведомости по счету 09.

Соответственно для проведения операции по переносу прошлогодних убытков в текущий период, необходимо создание документа «Операции, введенные вручную», заполнив его соответствующими данными.

Соответственно средства будут перенаправлены со счета 09 «Убыток текущего периода» на счет 09 «Расходы будущих периодов».

В этом же документе требуется провести отражение вносимых изменений и по налоговому учету, что приведет к формированию временной разницы на сумму переносимого убытка.

После этого при помощи оборотно-сальдовой ведомости, формируемой по счету 09, проверяется правильность выполненных операций.

Выше заметно, что итоговое значение оборотно-сальдовой ведомости нулевое, а указанная выше сумма убытков в полном объеме проходит по категории расходов будущих периодов.

Нельзя не оставить без внимания и формирование аналитики по счету 97.21, в частности расходу будущих периодов. В рассматриваемой ситуации здесь отражены убытки, понесенные в прошлом году.

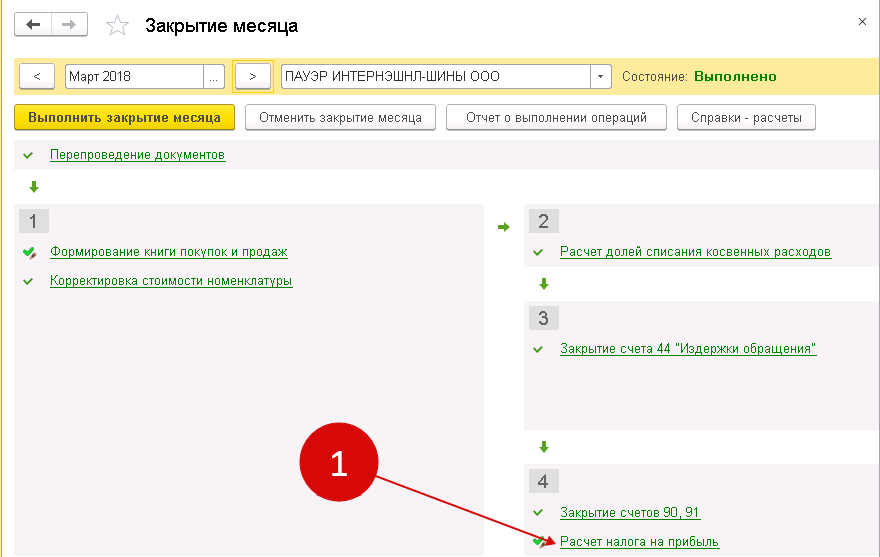

После того, как формирование документа полностью завершено, необходимо обратиться к операциям по закрытию последнего месяца предыдущего года, когда и сформировался рассматриваемый убыток.

В результате от пользователя требуется перепроведение всех документов за этот месяц, но ему необходимо выбрать вариант «Пропустить».

Вместо этого перепроводится только операция «Реформация баланса».

Определяем, настоящий у вас убыток, или его подкинули

Если организация в начале своей деятельности живёт на заёмные или кредитные средства, то убыток в отчётности полностью соответствует действительности. Деньги на счетах есть, но доходом они не являются. Если вы оказали услугу или продали товар — деньги ваши. Кредит или займ нужно вернуть обязательно.Схожая ситуация складывается после получения предоплаты за какой-либо крупный заказ. Компания ещё не завершила работы или не отгрузила товар, но уже использует полученные средства. В этом случае предоплата от покупателя не будет считаться доходом до тех пор, пока стороны не подпишут акт оказанных услуг, товарную накладную, УПД или другой документ реализации.Есть и другие ситуации, когда прибыльная по мнению руководства компания на самом деле показывает убыток. Это уже отдельные частные случаи, которые не будем разбирать в статье. Но если вам сильно захочется про них узнать — пишите ![]()