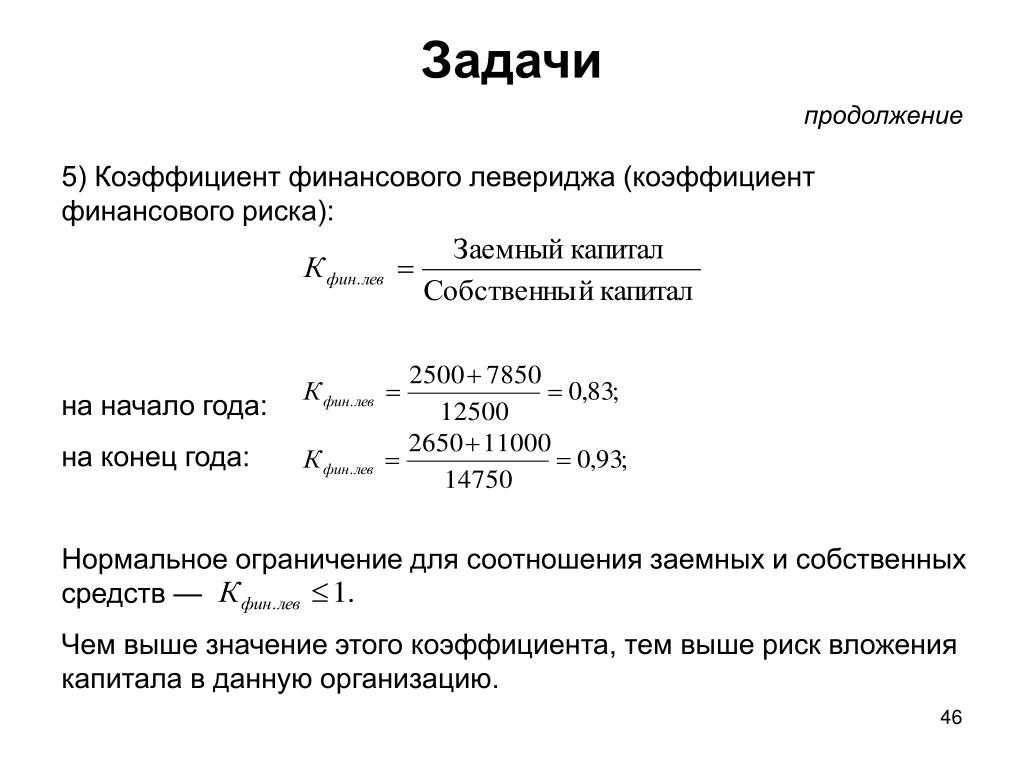

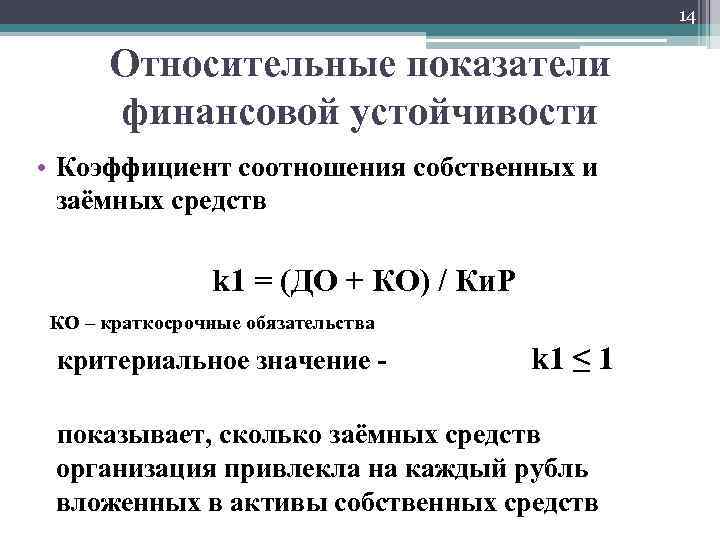

4.Коэффициент соотношения мобильных и иммобилизованных средств предприятия:

Данный коэффициент отражает структуру актива, которая должна зависеть от вида предпринимательской деятельности

K2-4Правило. = оборотные активы / внеоборотные активы. Активный = 1

K2-4.Нет = 22538. 2/2852. 8 = 7. 9

K2-4.К. у.= 23214. 3/3380. 4=6. 87

В начале и конце года в структуре активов преобладали движимые активы. К концу года движимое имущество в структуре активов сократилось до 6. 87.

Начало года 7,9 >0. 56

Конец года 6,87>0. 41

Соотношение K2-4>К2-3COS в структуре бизнеса и причины финансовой устойчивости.

5. коэффициент гибкости или ликвидности собственных средств :

отражает долю КОС в СК

K2-5= COC / CC = 0. 5

K2-5.НГ = 13470. 6/16323. 4 = 0. 825

K2-5.КГ. = 15388. 9 /18769. 3=0. 82

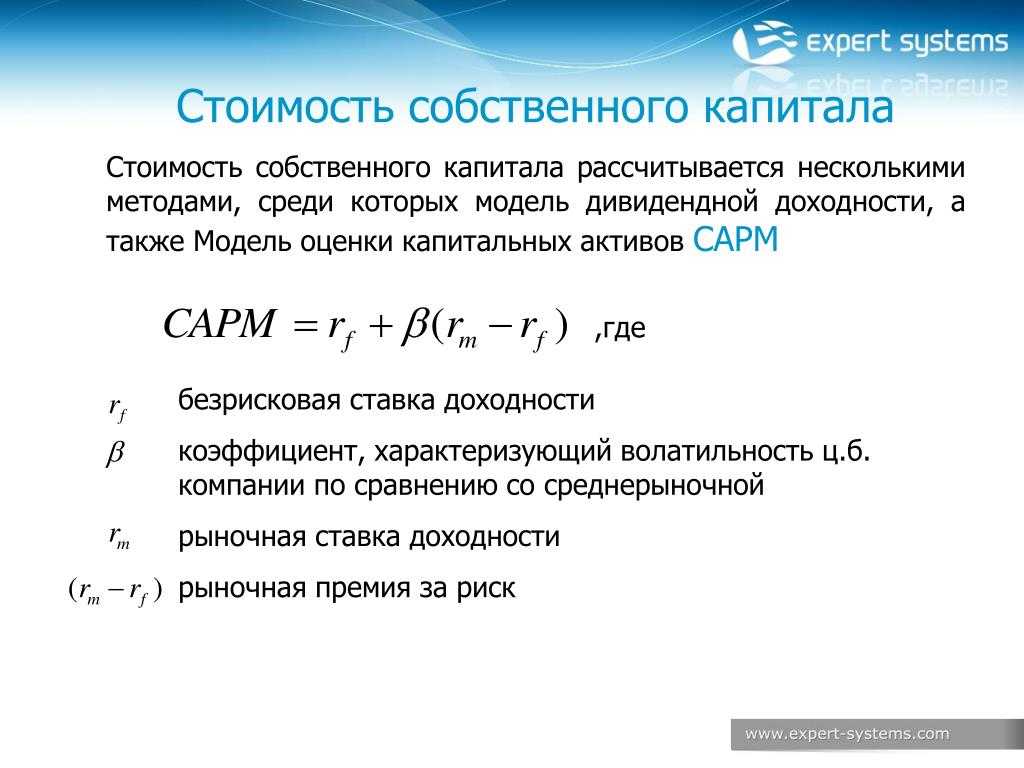

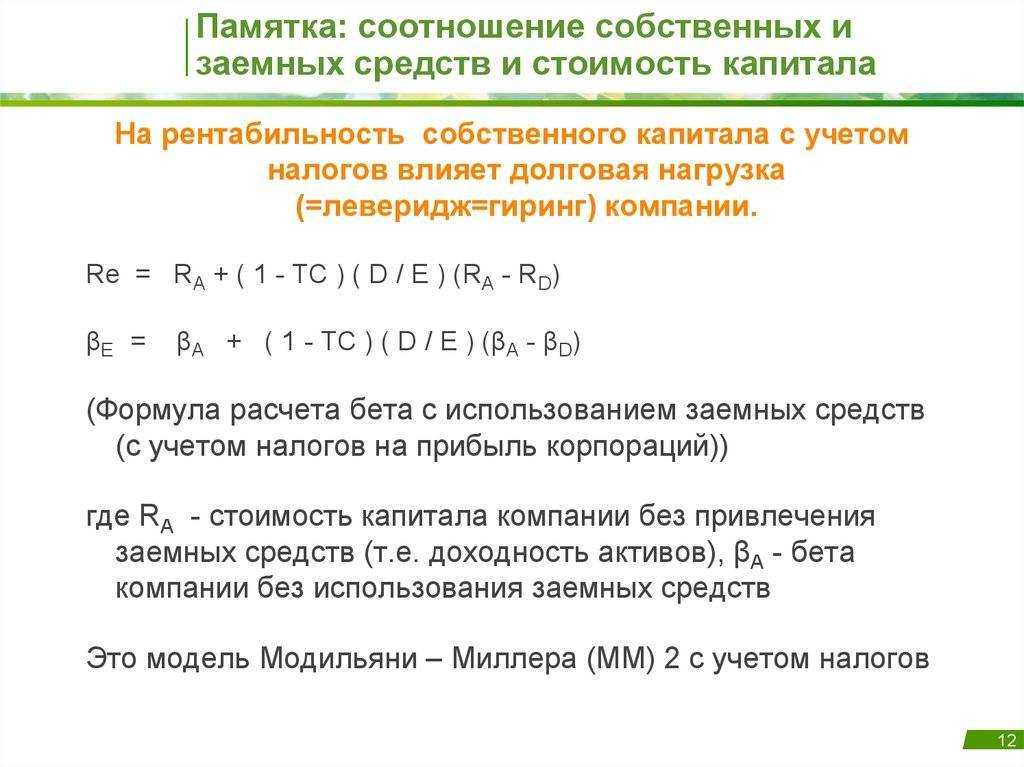

Теорема Модильяни-Миллера

Экономисты Франко Модильяни и Мертон Миллер продемонстрировали в своей теории иррелевантности, что в идеальной ситуации – при отсутствии налогов – стоимость капитала компании не зависит от структуры капитала (отношения собственного и заемного капитала). Поскольку налоговые системы зачастую позволяют производить налоговый вычет с уплаченных процентов, заемное финансирование становится привлекательным (эффект налогового щита).

Налоговый щит (tax shield) заключается в том, что сумма корпоративного налога, которым облагается собственный капитал, снижается за счет роста доли заемного капитала.

Теория Модильяни-Миллера изменила отношение к вопросу о предпочтениях источников внешнего финансирования. Ведь согласно общепринятой точке зрения низкая доля заемного капитала обходится дорого, так как она означает отказ от применения дешевого источника (банки не доверяют компаниям с маленьким собственным капиталом).

Заемный капитал дешевле, чем собственный, так как обязательства по нему погашаются в первую очередь, и риски потерь кредитора по сравнению с рисками потерь собственника малы. Из-за систематически меньшего риска те, кто предлагает заемный капитал, должны всегда довольствоваться меньшей доходностью, чем те, кто предлагает собственный капитал. Но, с другой стороны, структура источников с высокой долей заемного капитала также считается дорогой, поскольку риски для владельцев обоих типов капитала с увеличением задолженности растут.

Кредиторы должны опасаться, что им не будут возвращены кредиты (или будут возвращены не в полном объеме); собственникам приходится считаться с опасностью банкротства при неплатежеспособности. Если учесть оба аргумента, то можно прийти к выводу о том, что где-то между экстремально высокой и экстремально низкой долями заемного капитала находится наиболее выгодное соотношение – оптимальная структура капитала. Такое решение всегда должно приниматься локально – в каждом конкретном случае анализируется ряд внутренних и внешних факторов.

В российских условиях следует сделать поправку, что не все процентные платежи по кредитам можно вывести из налогооблагаемой базы, следовательно, размер щита в РФ несколько меньше западного. Тем не менее, возможность сэкономить на процентах является еще одним преимуществом внешнего финансирования за счет банковских кредитов.

Предложения по оптимизации учета

Предлагаемая структура построения счетов по учету долговых средств фирмы с целью роста ее кредитоспособности следующая:

- счета первого порядка, которые объединяют все возможные данные о состоянии заемных средств фирмы (как долгосрочных, так и краткосрочных);

- счета второго порядка, которые способны отражать информацию учета по обобщенным видам долговых обязательств, таким как: кредиты и займы;

- счета третьего порядка способны детализировать информацию по более конкретному виду обязательства, например, коммерческий кредит, кредитный договор и т. д.;

- счета четвертого порядка, которые способны фиксировать информацию по различным видам расчетов, например, долг, проценты, штрафы и т. д.

Подобная группировка счетов для фирмы позволит более углубленно исследовать аналитический учет по всем видам долговых обязательств компании. Она также способна усовершенствовать контроль в данной сфере, повысить эффективность управления долгами фирмы, усилить кредитоспособность. Рекомендуется совершенствование системы контроля путем внедрения внутренних отчетов в компании, а также динамике и структуре заемных средств. Такие отчеты можно составлять каждый месяц и представлять руководству до 25 числа. Они позволят руководству отслеживать своевременные негативные тенденции в структуре заемных средств и капитала фирмы, вовремя их устранять, тем самым повышать эффективность управления долговыми средствами и показатели кредитоспособности фирмы.

Коэффициент сохранности собственного капитала

Коэффициент достаточности капитала = собственный капитал на конец периода / собственный капитал на начало периода.

Оптимальное значение коэффициента больше 1.

Обратите внимание, что, в отличие от других показателей стабильности, это динамический, а не структурный показатель, и поэтому он может быть уместен даже в случае общего ухудшения финансовой ситуации

- соотношение просроченной кредиторской задолженности и обязательств; и

- отношение дебиторской задолженности к общей сумме активов.

Дебиторская задолженность также включает не только краткосрочную и долгосрочную дебиторскую задолженность по балансу, но и «потенциальные текущие активы, подлежащие возмещению», под которыми понимается сумма списанных убытков по дебиторской задолженности и сумма залоговых депозитов и гарантий. Выдано. Эти «активы» раскрываются в забалансовых таблицах, сопровождающих баланс.

В случае благоприятного изменения обязательств ожидается, что эти суммы могут быть возмещены и использованы для погашения обязательств.

Анализ стабильности финансового положения на определенную дату помогает определить, насколько хорошо организация управляла своими финансовыми ресурсами в период, предшествующий этой дате

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития бизнеса, так как недостаточная финансовая устойчивость может привести к банкротству и нехватке средств для производства и развития, а чрезмерная финансовая устойчивость может напрягать бизнес и препятствовать росту. С ненужными запасами и резервами

Поэтому сущность экономической устойчивости определяется эффективным формированием, распределением и использованием экономических ресурсов.

Предприятие считается находящимся в устойчивом финансовом положении, если не менее половины финансовых ресурсов, необходимых для нормальной хозяйственной деятельности, покрывается собственным капиталом, финансовые ресурсы используются эффективно, соблюдается финансовая, кредитная и платежная дисциплина.

Финансовая устойчивость определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой жизнеспособности. Финансовая устойчивость компании анализируется как методом коэффициентов, так и с помощью анализа коэффициентов чистых активов, а также с помощью анализа абсолютных коэффициентов.

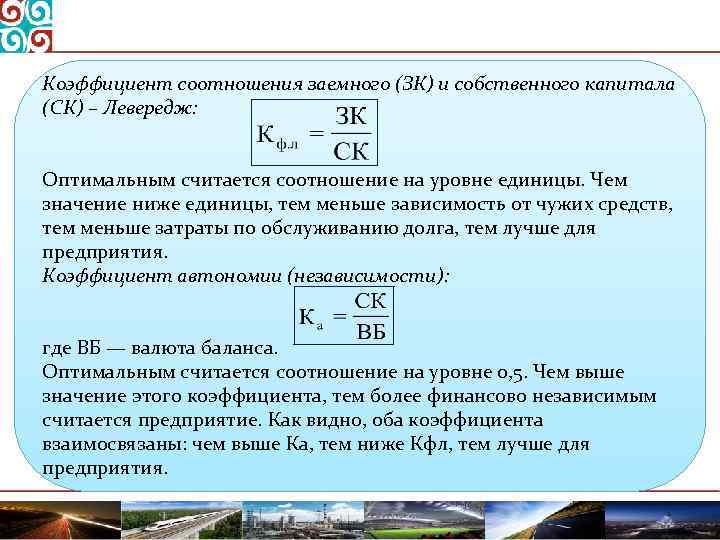

Что означает соотношение заемного капитала к собственному?

Соотношение заемного капитала к собственному — это финансовый индикатор, показывающий относительное соотношение заемных средств и собственного капитала, используемых для финансирования текущей деятельности компании. В западной литературе данный показатель можно встретить под названием Dept-to-equity (D/E) ratio, в отечественной литературе — уровень финансового левериджа.

Леверидж — это термин, используемый в финансах для отражения взаимосвязи между прибылью компании и стоимостной оценкой затрат, необходимых для получения данной прибыли.

Соотношение D/E показывает степень финансирования деятельности компании за счет заемных средств по сравнению с ее собственными фондами, а также помогает оценить способность акционерного капитала покрыть все непогашенные долги в случае экономического спада.

Заемный капитал (Dept Capital) — это совокупность долгосрочных обязательств предприятия перед третьими лицами. В основном этот капитал представлен долгосрочными банковскими кредитами и облигационными займами. Увеличение доли заемного капитала в структуре источников финансирования влечет рост финансового риска, снижение резервного заемного капитала, а также рост средневзвешенной стоимости капитала компании.

Назначение показателя D/E

Соотношение заемного капитала к собственному используется для оценки финансовой устойчивости компании

При оценке финансовой устойчивости очень важно понимать, какую долю и роль играет каждый из источников средств. Как правило, источники финансовых средств делятся на три группы: собственники, лендеры и кредиторы

Естественно, каждый из них будет отличаться размером предоставляемых средств, системой расчетов и условиями возврата.

Лендер ( от сл. Lender) — это разновидность кредитора, предоставляющего свои средства, как правило, на долгосрочной основе и на следующих условиях:

- поставляются только финансовые ресурсы;

- имеет место предопределенность в поставке ресурсов по объему и срокам;

- ресурс предоставляется временно на оговоренный срок;

- предусматриваются и оговариваются условия возврата того же ресурса;

- ресурс предоставляется на платных условиях.

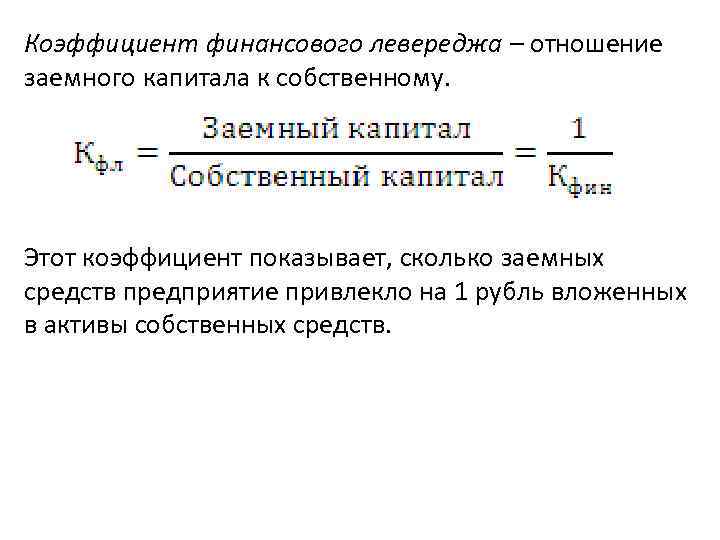

Формула уровня финансового левериджа

Экономическая интерпретация показателя: сколько денежных единиц заемного капитала приходится на одну единицу денежных средств собственного капитала. Чем выше показатель финансового левериджа, тем выше риск, связанный с данной компанией и ее резервным заемным потенциалом.

Балансовая оценка капитала в большинстве случаев отражает долгосрочную задолженность предприятия, то есть номинальную сумму, которую необходимо вернуть. Что касается собственников капитала, то его величина может измениться. Это зависит от того, какая оценка выбрана: рыночная или историческая. Если перейти к рыночным оценкам в формуле, то уровень финансового левериджа снизится.

В условиях инфляции рыночные оценки активов выше, чем их себестоимость, что сказывается на финансовой оценке компании. В случае расхождения учетных и рыночных оценок более достоверную информацию дает рыночный уровень финансового левериджа, который рассчитывается по ниже представленной формуле.

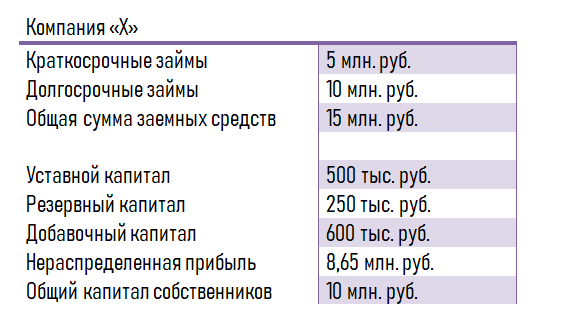

Пример расчета

Рассчитаем соотношение заемного капитала к собственному на примере данных компании “X”, представленных в таблице.

Используя формулу и вышеприведенные данные, получаем соотношение заемного капитала к собственному D/E, равное 1,5. Это означает, что на каждый рубль, которым владеют собственники, компания должна 1,5 рубля кредиторам.

Какое соотношение заемного капитала к собственному будет считаться хорошим?

“Хорошее” значение показателя D/Е зависит от отрасли и характера бизнеса. Принято считать, что уровень финансового левериджа меньше 1 — хороший показатель, означающий финансовую безопасность компании. А вот отношение от 2 и выше — уже означает финансовый риск компании.

Если соотношение заемного капитала к собственному имеет отрицательное значение — это означает, что у компании отрицательный акционерный капитал. Другими словами, у такой компании больше долговых обязательств, чем активов.

Основные показатели

Стабильность организации оценивается с помощью абсолютных (базовых) и относительных показателей.

Абсолютные коэффициенты дают представление о состоянии финансовых резервов организации и имеющихся источниках для их покрытия.

Существует три основных показателя

- Чистые оборотные активы (ЧОК); и

- Собственный капитал и источники долгосрочных кредитов (LLS), и

- Общий источник ресурсов (TSR).

При проведении анализа с использованием этих показателей рассчитывается абсолютное изменение значения показателя и процентное изменение за выбранный период. на основании значений трех показателей определяется тип финансовой устойчивости организации.

Важно помнить, что анализ устойчивости — это не просто подсчет цифр и сравнение их с нормативными или контрольными данными. Результатом анализа должны стать обоснованные выводы о текущем состоянии компании

Это служит основой для принятия решений о том, как поддерживать или улучшать состояние.

В данном контексте расчет коэффициента является лишь одним из этапов сложного процесса, а не его результатом.

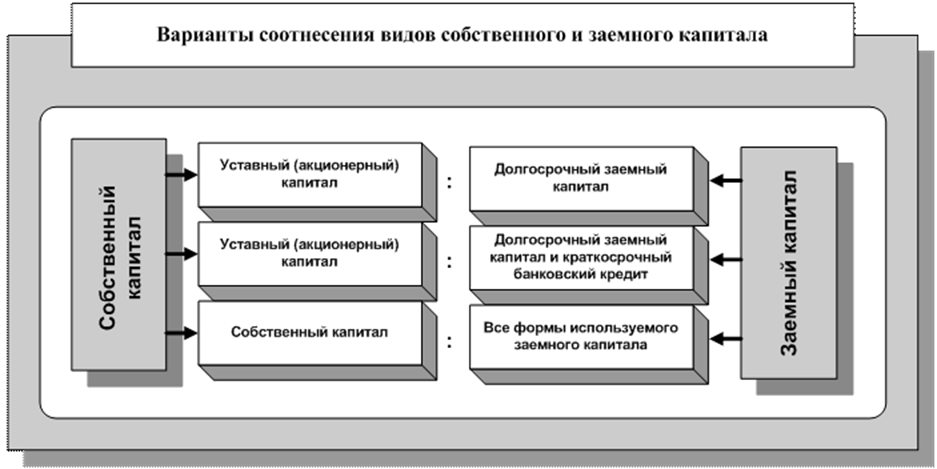

Что лучше — собственные средства или заемные?

Осуществляя хозяйственную деятельность, каждое предприятие должно иметь капитал для инвестирования в формирование активов. В его состав входит общая стоимость всех средств в материальной и нематериальной форме. Многоаспектность понятия «капитал» характеризуется десятками определений, но в данном случае будут рассмотрены виды капитала по принадлежности предприятию, которые выделяют собственные средства и заемные.

Заемный капитал подразумевает привлекаемые денежные средства (банковский кредит, товарный кредит, финансовый лизинг, эмиссия либо иные ценности), на возвратной основе, с помощью которых осуществляется финансирование предприятия. Все его формы являются финансовыми обязательствами, которые предприятие должно погасить в установленные сроки. По сроку действия они могут быть краткосрочными – до года, и долгосрочными – больше года.

Собственные средства характеризуются тем, что они принадлежат предприятию на правах собственности и используются для его развития. Они обладают более высокой возможностью генерировать прибыль в любой сфере деятельности, потому что при их использовании не нужно выплачивать ссудный процент. Активы, сформированные за их счет, являются чистыми активами компании, что обеспечивает её финансовую устойчивость.

Основные источники собственных средств бывают внешними и внутренними. К

внешним относятся: уставной капитал (сумма средств, предоставленная собственниками для осуществления деятельности); безвозмездная финансовая помощь предприятию; привлечение паевого или акционерного дополнительного капитала и пр.

В состав внутренних источников входит: прибыль, оставшаяся на предприятии; амортизационные отчисления и т.д.

Высокие результаты деятельности предприятия зависят от структуры используемого капитала. Данная структура — это соотношение собственных и заемных средств, участвующих в процессе, и влияет на рентабельность активов, устойчивость, и платежеспособность предприятия, а также определяет соотношение степени риска, и прибыльности во время развития фирмы.

Поэтому, если компания использует только собственные средства, то она обладает большой финансовой устойчивостью. Однако этим же она ограничивает темпы своего роста, не имея возможности сформировать дополнительный объем активов, и не используя прироста прибыли на вложенные средства.

Предприятие, пользующееся только заемными средствами, имеет большой потенциал для своего развития и возможность прироста рентабельности, но это в большой степени генерирует финансовый риск и банкротство, которые возрастают с увеличением удельного веса привлеченных средств к общей массе капитала.

На практике можно убедиться, что не существует единого рецепта для того, в каком соотношении использовать собственные средства и заемные. Тем не менее, есть ряд факторов, учитывая которые, можно целенаправленно формировать структуру, обеспечивая необходимые условия для эффективной работы предприятия.

Управление капиталом компании включает следующие этапы:

оценка факторов, определяющих формирование структуры капитала анализ капитала компании за предшествующий период привлечение заемного капитала корректировка производственной программы

ИТОГОВЫЕ РЕЗУЛЬТАТЫ ТРЕНАЖЕРА ЮНОГО ФИНАНСИСТА

40 — 50 баллов — Вы достигли статуса «Юный финансист» — Ура!

25 — 39 баллов — Вы близки к статусу «Юный финансист»

15 — 24 баллов — Вам надо расти до статуса «Юный финансист»

Задания

При вводе значений в поле ответа в качестве десятичного разделителя используется «.» (точка)

Задача 1.

Для финансирования деятельности Компания привлекла в банке три кредита на следующих условиях:

— на сумму 200 000 руб. под ставку 8 % годовых;

— на сумму 250 000 руб. под ставку 14% годовых;

— на сумму 350 000 руб. под ставку 16 % годовых.

Какова средняя стоимость кредитных ресурсов для компании?

Для определения суммы процентов, которую компания уплачивает банку за пользование кредитными ресурсами, применим формулу:

П = К × (р/100), где K — сумма кредита, руб., p — процентная ставка, %.

По первому кредиту: П1 = 200 000 × (8 / 100) = 16 000 руб.

По второму кредиту: П2 = 250 000 × (14 / 100) = 3 5000 руб.

По третьему кредиту: П3 = 350 000 × (16 / 100) = 56 000 руб.

Общая сумма уплаченных процентов составляет:

П = П1 + П2 + П3 = 16 000 + 35 000 + 56 000 = 107 000 руб.

Общая сумма кредитных ресурсов:

К = К1 + К2 + К3 = 200 000 + 250 000 + 350 000 = 800 000 руб.

Средняя стоимость заемного капитала составляет:

р = П × 100 / К = 107 000 × 100 / 800000 = 13.38%.

Таким образом, средняя стоимость заемного капитала составляет 13.38% к общей сумме кредита.

Задача 2.

Вспомним эффект финансового рычага, как определяется и что означает этот показатель – посмотри «Роль финансового анализа в управлении финансами компании» раздела 3.

Данные компании «ВИСТ»:

— собственный капитал компании составляет — 180 000 руб;

— рентабельность активов — 20%;

— ставка процентов по заемным средствам 10%;

— показатель эффекта финансового рычага равен 1.5 %.Определить величину капитала компании «ВИСТ».

Капитал компании

Для выполнения задания следует вспомнить формулу эффекта финансового левериджа (ЭФЛ). ЭФЛ показывает изменение рентабельности собственного капитала в связи с привлечением заемного капитала и определяется по формуле:

ЭФЛ = (1 – Сн) × (Ра – П) × ЗК / СК, где

Сн — ставка налога на прибыль;

Ра – рентабельность активов (Ра = Прибыль компании до вычета процентов и налогов / Активы);

П – ставка процента по заемному капиталу; ЗК – заемный капитал; СК – собственный капитал.

1.5 = (1 — 0.2) × (20-10) × ЗК/180

ЗК= 180 000 × 1.5/0.8 × 10 = 33 750 руб.

Капитал компании = ЗК + СК = 180 000 + 33 750 = 213 750 руб.

Задача 3.

Капитал компании имеет следующую структуру:

– акционерный капитал на общую сумму 200 млн.руб.;

– нераспределенная прибыль в объеме 350 млн.руб.

– банковский кредит на сумму 100 млн. руб.

Рассчитайте основные показатели структуры капитала и оцените ее уровень риска.

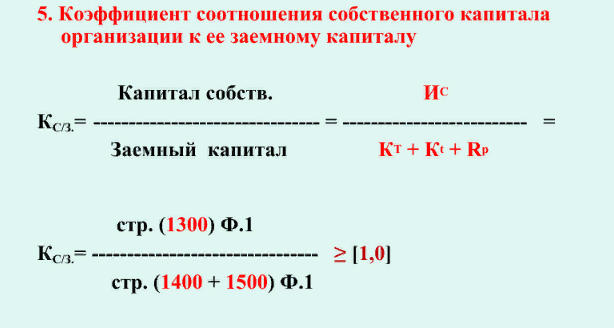

Коэффициент соотношения заемного и собственного капитала

Коэффициент финансовой зависимости

Коэффициент автономии

К основным показателям структуры капитала относят:

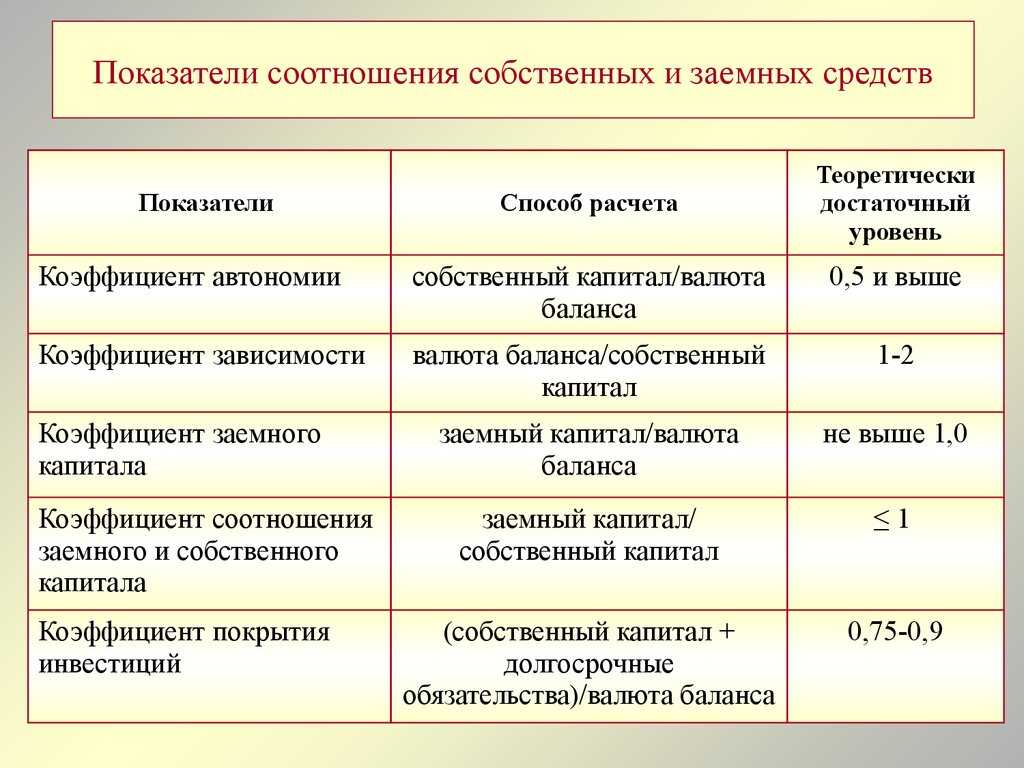

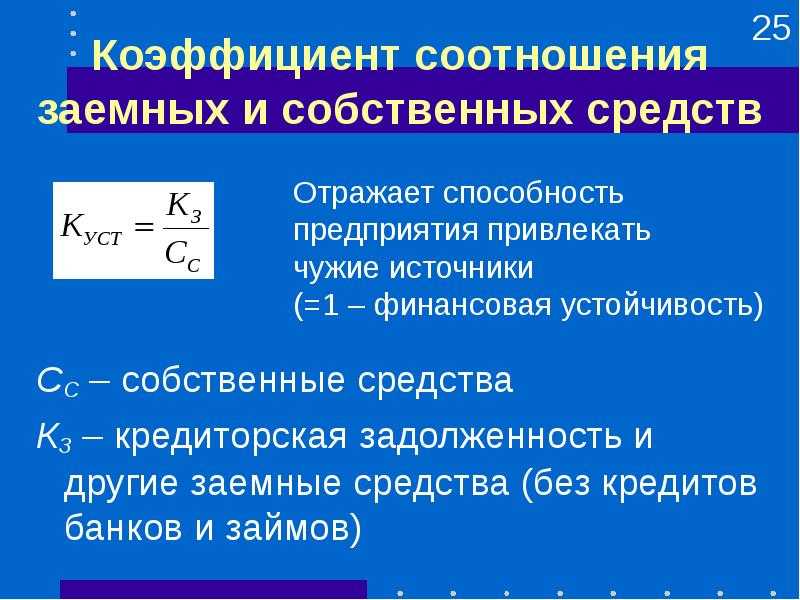

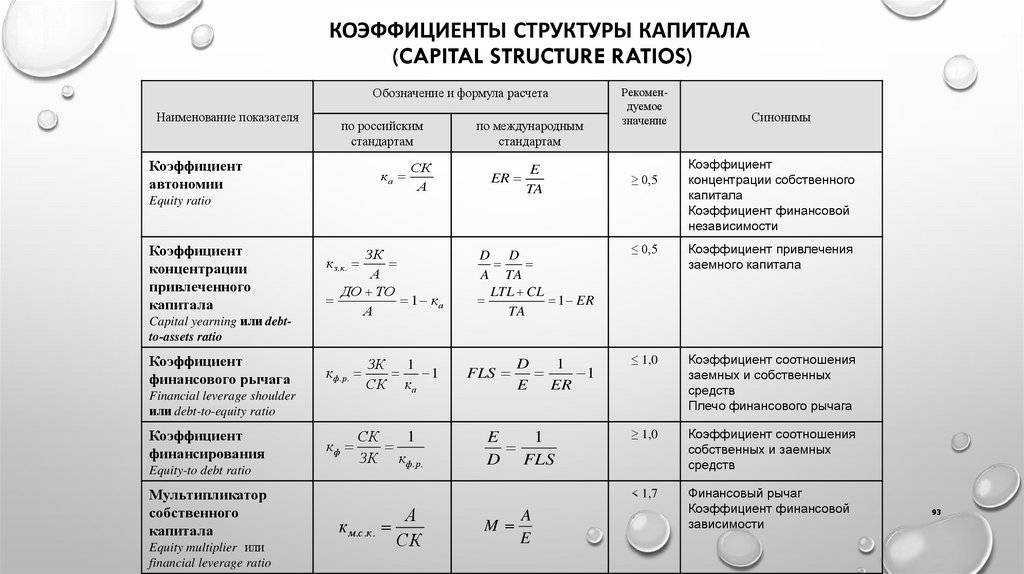

1. Коэффициент соотношения заемного и собственного капитала (коэффициент финансового рычага) = ЗК / СК. Коэффициент соотношения заемного и собственного капитала – это показатель риска, который принимает на себя компания, создавая определенную структуру источников финансирования, т.е. используя в качестве источников как собственный, так и заемный капитал.

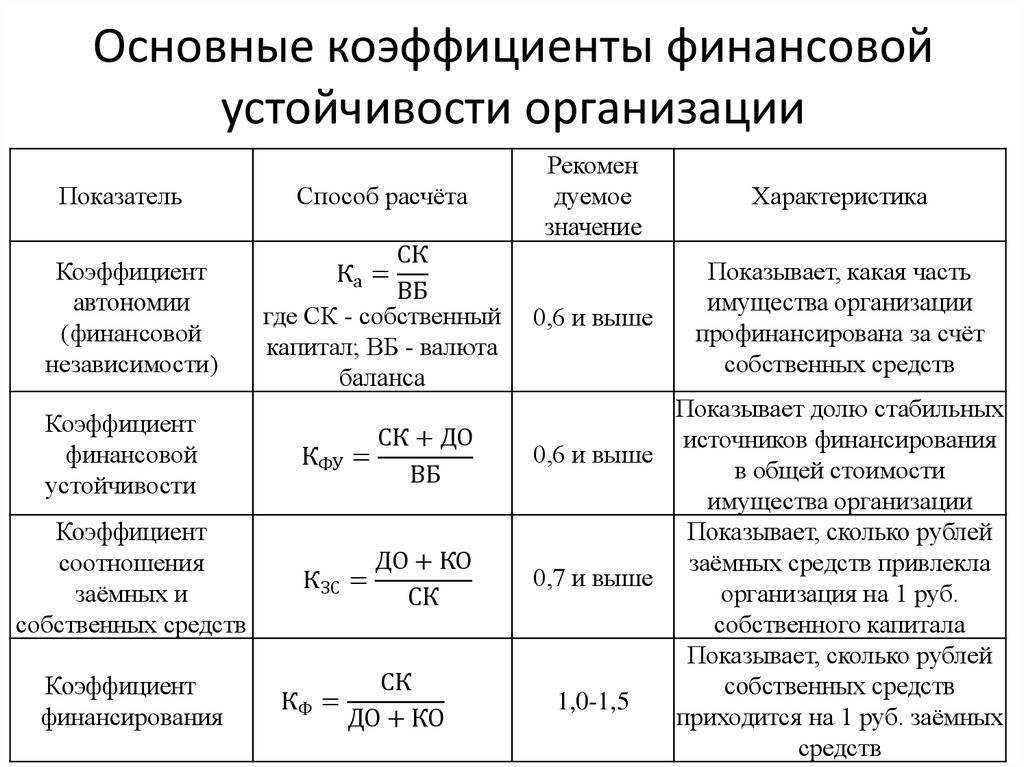

Максимальное значение этого коэффициента не должно превышать 1.

2. Коэффициент финансовой зависимости = ЗК / Валюта баланса. Показывает удельный вес заемных средств в общей сумме источников финансирования, т.е.

степень зависимости компании от заемных средств. Значение коэффициента должно быть менее 0.5. Чем выше этот коэффициент, тем больше заемного капитала у компании и тем рискованнее ситуация, которая может привести в конечном итоге к несостоятельности компании.

3. Коэффициент автономии = СК / Валюта баланса. Показывает независимость компании от заемного капитала, т.е. степень автономности компании. Минимальное начение коэффициента равно 0.5, т.е. собственных средств в обороте компании не должно быть меньше половины. В нашем задании валюта баланса — это сумма собственного и заемного капитала компании:

200 + 350 + 100 = 650 млн.руб.

Коэффициент соотношения заемного и собственного капитала = 100/550 = 0.18.

Коэффициент финансовой зависимости = 100 / 650 = 0.15.

Коэффициент автономии = 550 / 650 = 0.85.

Показатели структуры капитала компании в пределах нормативных значений. Уровень риска сформированной компанией структуры капитала низкий.

Влияние кредита на прибыль

Если предположить, что компания будет работать также эффективно, сохраняя рентабельность активов, то инвестиция заемных средств в активы даст прирост прибыли:

Операционная прибыль = Рентабельность активов х (Активы + Кредит)

За использование кредитных денег компании платят определенный процент, это нужно учесть в расчете прибыли:

Прибыль до налогообложения = Операционная прибыль — Сумма процентов по кредиту

Сумма налога = Прибыль до налогообложения х Ставка по налогу

Чистая прибыль = Прибыль до налогообложения — Сумма налога

Рассчитаем размер прибыли и новую рентабельность собственного капитала.

Расчет для компании «Альфа»:

Операционная прибыль = 0,4 х (1 000 000 + 500 000) = 600 000 (руб.)

Прибыль до налогообложения = 600 000 — 0,2 х 500 000 = 600 000 — 100 000 = 500 000 (руб.)

Сумма налога = 500 000 х 0,2 = 100 000 (руб.)

Чистая прибыль = 500 000 — 100 000 = 400 000 (руб.)

Рентабельность собственного капитала = 400 000 : 1 000 000 = 0,4 или 40%

Это совпадает с расчетом эффекта финансового рычага. Если компания «Альфа» возьмет кредит, ее операционная прибыль увеличится на 200 000 рублей, а чистая — на 80 000 рублей.

Расчет для компании «Бета»:

Операционная прибыль = 0,1 х (800 000 + 500 000) = 130 000 (руб.)

Прибыль до налогообложения = 130 000 — 0,2 х 500 000 = 600 000 — 100 000 = 30 000 (руб.)

Сумма налога = 30 000 х 0,15 = 4 500 (руб.)

Чистая прибыль = 30 000 — 4 500 = 22 500 (руб.)

Рентабельность собственного капитала = 22 500 / 500 000 = 0,051 или 5,1%

Кредит уменьшает рентабельность собственного капитала компании «Бета». Операционная прибыль вырастет на 50 000 рублей, но плата за кредит слишком большая, в результате чистая прибыль уменьшится более, чем на 40 000 рублей.

Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах)

Он характеризует независимость компании от заимствований и показывает долю собственного капитала в общей стоимости всех средств компании. Чем выше значение этого показателя, тем более финансово устойчивой и независимой от внешних кредиторов является компания.

Коэффициент собственного капитала (коэффициент независимости) = собственный капитал / активы

В качестве стандарта, коэффициент достаточности капитала более 0,5 и не более 0,7 обычно является приемлемым. Однако следует учитывать, что коэффициент независимости сильно зависит от отраслевых особенностей (соотношение между внеоборотными и оборотными активами). Чем выше доля внеоборотных активов (производство требует значительного количества основных средств), тем больше долгосрочных источников финансирования необходимо для их финансирования.

Рентабельность собственного капитала

Характеризует, насколько эффективно используется собственный капитал. Чем показатель выше, тем выгоднее вкладывать деньги в компанию.

Рентабельность собственного капитала = Чистая прибыль : Собственный капитал

Формула чистой прибыли в общем виде выглядит так:

Чистая прибыль = Выручка (доходы по основной деятельности) — Расходы по основной деятельности + Прочие доходы — Прочие расходы — Амортизация — Проценты по кредитам и займам — Налог на прибыль

Для расчета финансового рычага используем упрощенный вариант:

Чистая прибыль = Операционная прибыль — Проценты по кредитам и займам — Налог на прибыль

Собственный капитал — вложения учредителей и нераспределенная прибыль. Узнать величину собственного капитала также можно в балансе. В расчете используется среднегодовой размер собственного капитала.

Расчет для компании «Альфа»:

Среднегодовой собственный капитал компании «Альфа» составил 1 000 000 рублей.

Операционная прибыль за год — 400 000 рублей.

Налог на прибыль — 20%.

Кредитов у компании нет, поэтому проценты по ним она не платит.

Сумма налога = 400 000 х 0,2 = 80 000 (руб.)

Чистая прибыль = 400 000 — 80 000 = 320 000 (руб.)

Рентабельность собственного капитала = 320 000 : 1 000 000 = 32%

Расчет для компании «Бета»:

Среднегодовой размер собственного капитала компании «Бета» — 500 000 рублей. Часть активов финансируется за счет кредиторской задолженности — поставщики отгружают материалы с постоплатой.

Налог на прибыль — 15%, компания использует упрощенную систему налогообложения с объектом «Доходы минус расходы».

Операционная прибыль за год — 80 000 рублей.

Сумма налога = 80 000 х 0,15 = 12 000 (руб.)

Чистая прибыль = 80 000 — 12 000 = 68 000 (руб.)

Рентабельность собственного капитала = 68 000 : 400 000 = 13,6%

Рентабельность собственного капитала у компании «Альфа» также выше.

Предположим, что компании планируют взять 500 000 в кредит, под 20% годовых. Узнать, как он скажется на финансовых показателях, поможет финансовый рычаг.

Как отражен в балансе?

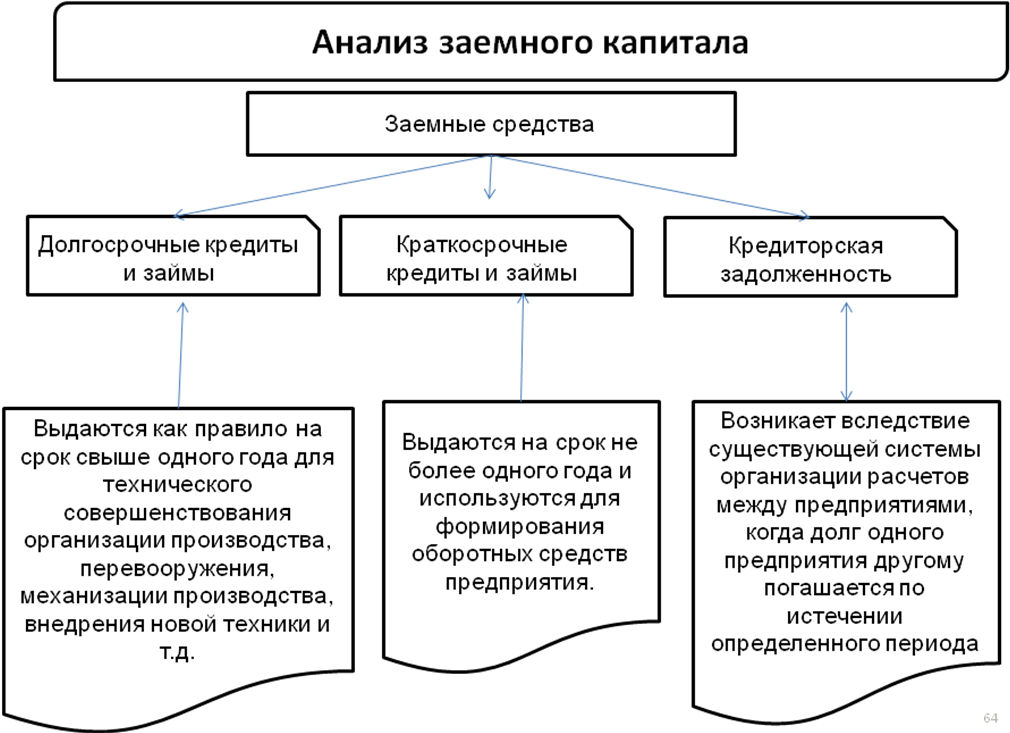

Заемный капитал в балансе отражен с применением 4 и 5 разделов баланса. Раздел 4 предназначен для отображения долгосрочных, а 5 — для краткосрочных обязательств.

Отдельная строка, которая раскрывает значение материальных ценностей, привлекаемых со стороны для получения прибыли, не предоставляется в виде баланса. Однако исходя из данных отчета вы можете рассчитать общую сумму заемного капитала.

Поскольку заемный капитал является суммарным выражением 4-го и 5-го разделов баланса, формула для его расчета может быть представлена следующим образом. Заемный капитал и формула по балансу выглядит так:

ЗК = стр. 1400 + стр. 1500

где:

- ЗК – заемный капитал, т. р.;

- стр. 1400 – долгосрочные обязательства, т. р.;

- стр. 1500- краткосрочные обязательства, т. р..

Таким образом, под заемным капиталом понимается денежная форма долговых обязательств, которая может быть рассчитана как сумма 4 и 5 разделов баланса. Данный показатель отражен в балансе в разрезе статей по источникам финансирования.

Объем заемного капитала в балансе в строках 1400 и 1500 представляет сумму финансовых обязательств, которые могут быть сформированы в следующем виде:

- соглашения о займах;

- кредитные договора;

- договоры о товарных займах.

Данный вид капитала представляет собой мощный ресурс, который может оказаться необходимым компании в любой ситуации.

Заемный капитал в бухгалтерском балансе разбит по категориям и строкам:

- стр. 1410 отражает непогашенные займы долговременного характера;

- стр. 1420 отражает отложенные долговые обязательства по НДС;

- стр. 1430 ведет учет по оценочным обязательствам;

- стр. 1450 учитывает иные долговременные обязательства;

- стр. 1510 учитывает краткосрочные заемные денежные средства, в которых отражено тело займа и проценты;

- стр. 1520 ведет учет по кратковременной кредиторской задолженности;

- стр. 1530 ведет учет по долгам по обязательствам перед участниками фирмы;

- стр. 1540 ведет учет оценочных обязательств менее 12 месяцев;

- стр. 1550 отражает кратковременные кредиторские долговые обязательства, не учитываемые ранее в стр. 1510-1540.

Подводя итог

Вообще капитал — это та единица, с которой начинается любая предпринимательская деятельность. Поэтому бухгалтерия, аналитический отдел, финансово-экономическое подразделение, наличие специалиста по инвестированию — это все структурные подразделения предприятия, так или иначе предназначенные для управления потоками капитальных ценностей предприятия.

Большое внимание вопросам, связанным с формированием структуры капитала, следует уделять еще на этапе планирования предприятия. В зависимости от специфики бизнеса возможно совершенно различное соотношение величины основного и оборотного капиталов, часто вполне целесообразным будет наличие заемного капитала, а иногда лучше обойтись только собственным

Для того, чтобы не совершить ошибок при планировании будущей деятельности и, в частности, части, посвященной формированию структуры капитала, советует готового бизнес-плана с четким составом всех необходимых разделов и удобной финансовой моделью. Также можно заказать разработку индивидуального бизнес-плана “под ключ” на основе особенностей вашей фирмы.