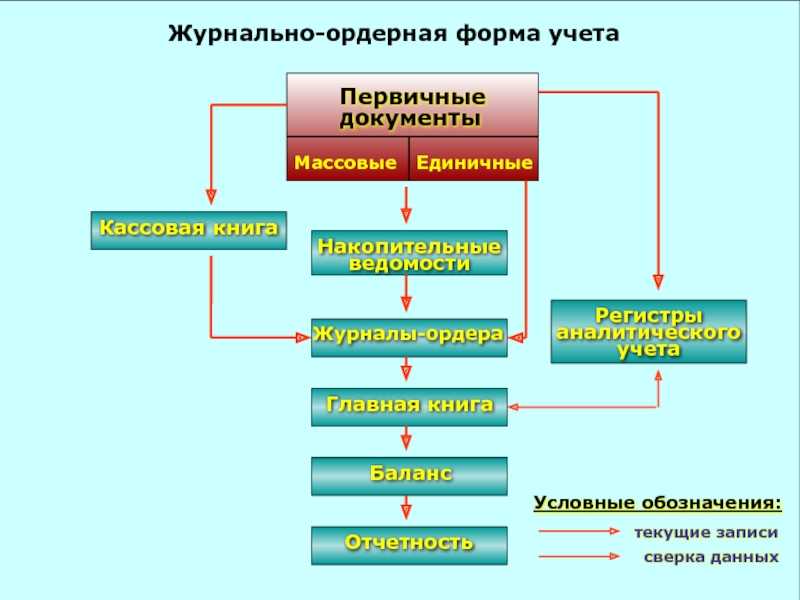

Журналы-ордера

Журнал-ордер – таблица, выстроенная по шахматной схеме. Обеспечивает фиксацию операции одновременно на двух счетах: дебет и кредит. Для учета и на КТ, и на ДТ нужно вести всего одну запись. Записи заносятся на основе сведений из первички или отчетов. Все отчеты и первичная документация должны быть тщательно проверена. На бумагах, записанных в журналы, прописывается эта информация: дата записи, номер строки в журнале, где находится запись.

Журналы-ордера выстроены по значению КТ. Регистрация оборотов по КТ выполняется в корреспонденции со счетами ДТ. В бумагах фиксируются операции по КТ.

Сотрудники должны рассчитывать промежуточные результаты. Делать это нужно на протяжении всего месяца по декадам или рабочим неделям. Когда завершился этап внесения записей за месяц, нужно определить итоги за этот отчетный период. По некоторым счетам ведутся записи и в журнале-ордере, и в ведомости. Итоги из этих документов нужно сравнивать между собой.

После того как все подсчеты и проверки выполнены, журнал-ордер должен быть подписан. Подпись ставится сотрудником, который составлял документ. Свою подпись ставит главбух.

Ежемесячные результаты журнала вписываются в Главную книгу. Об этом нужно проставить отметку в журнале-ордере.

Если в регистрах были найдены ошибки, нужно их исправить. Делать это нужно в соответствии с такими правилами:

- Недочет обнаружен до выставления итогов: ошибка вычеркивается, верное значение вписывается над помаркой.

- Недочет обнаружен после выставления итогов: исправление выполняется после строки с результатами.

- Если итоги уже занесены в Главную книгу, в журналы не вносятся в исправления. Все уточнения нужно внести в бухгалтерскую справку. Сведения из нее фиксируются в Главной книге. Эти данные должны быть обособлены.

Правильное построение журналов-ордеров нужно для контроля над правильностью записей бухучета. Эти документы нужно переплетать, а также нумеровать. Хранить их требуется отдельно от первички. Если документов совсем мало, можно подшить их в одну папку.

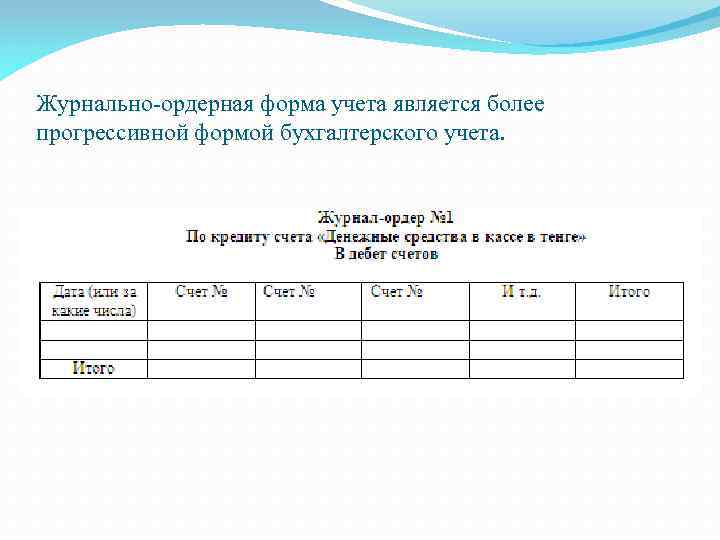

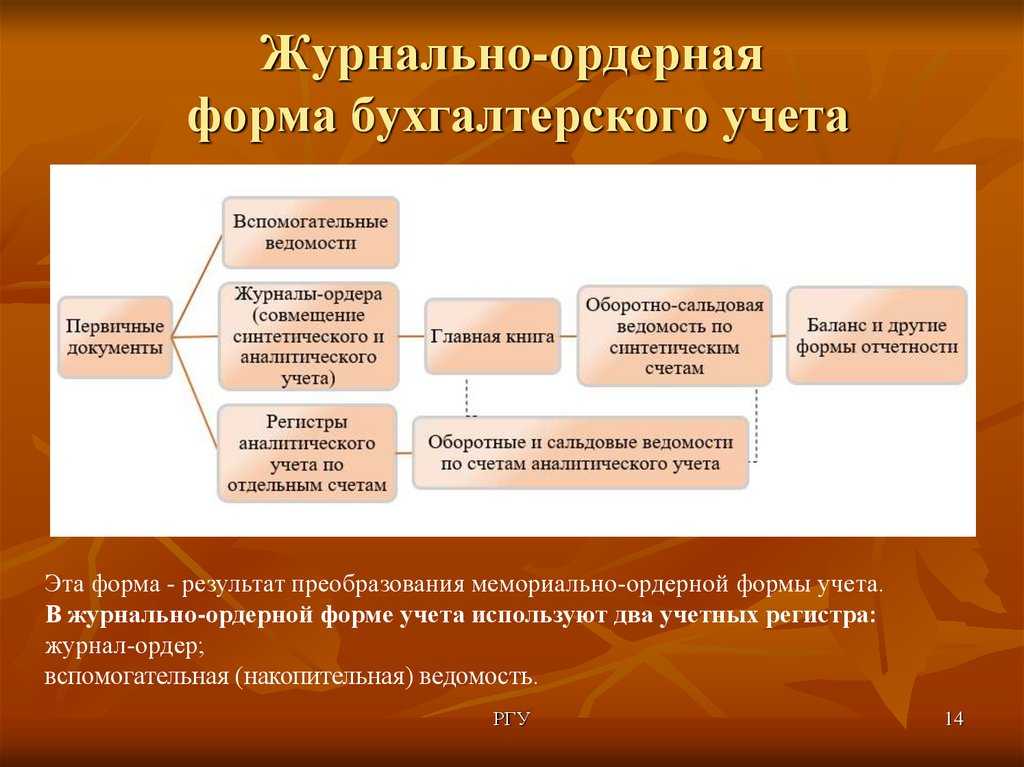

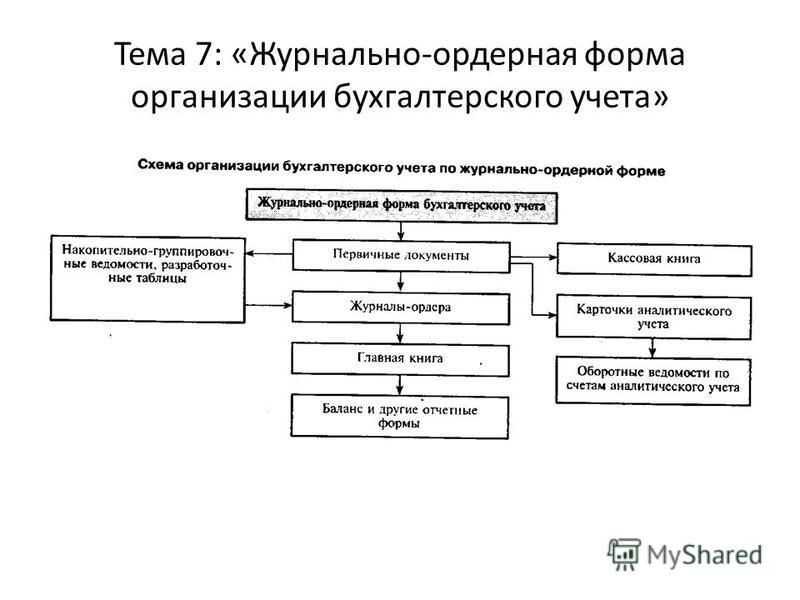

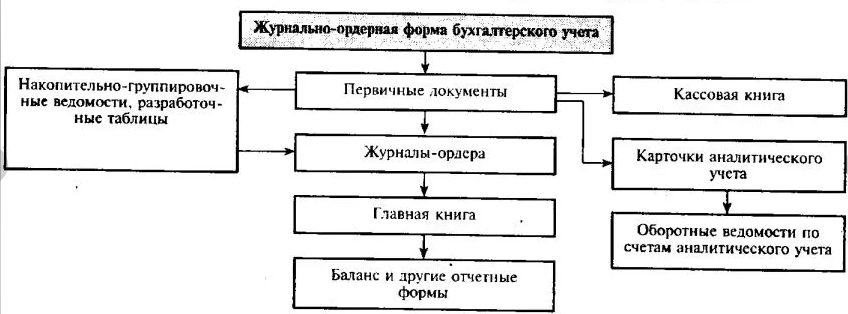

Журнально-ордерная форма — счетоводство

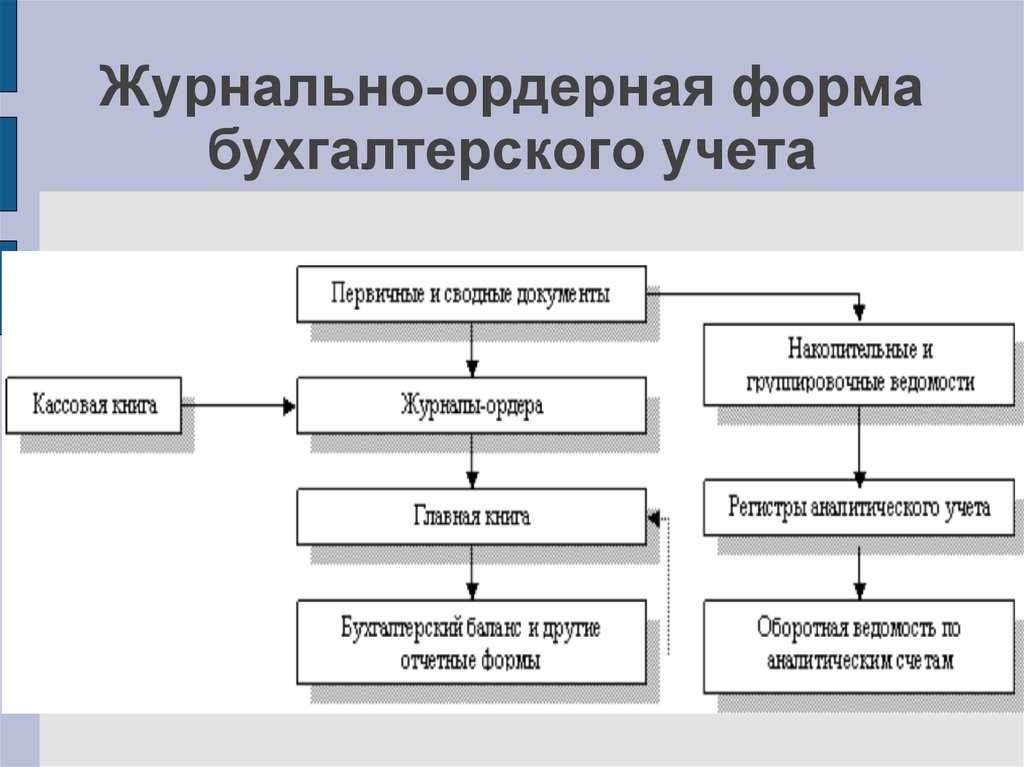

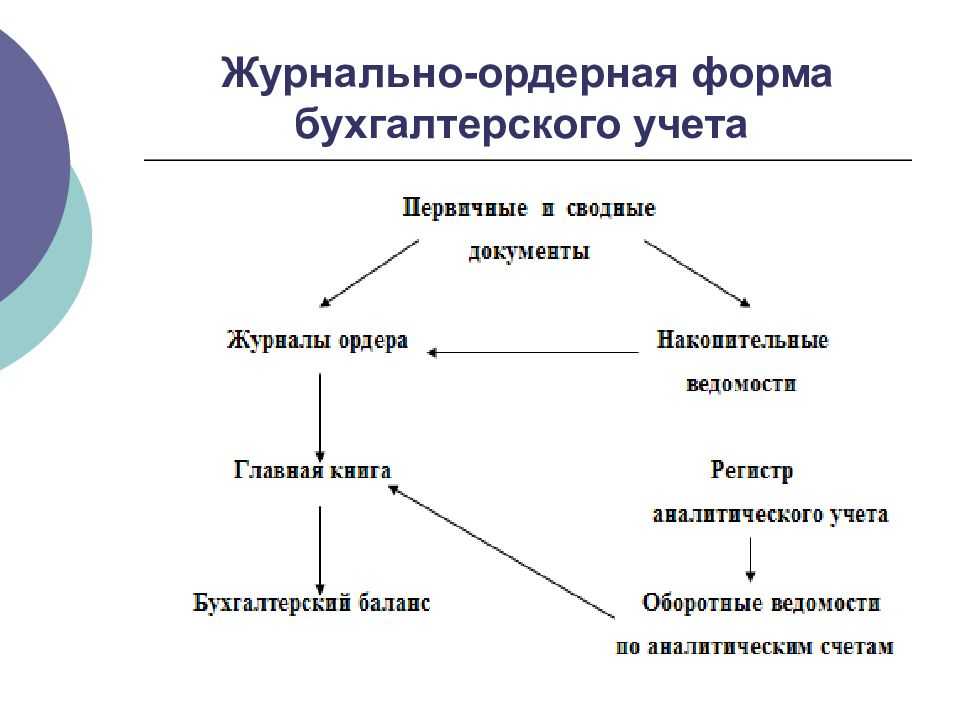

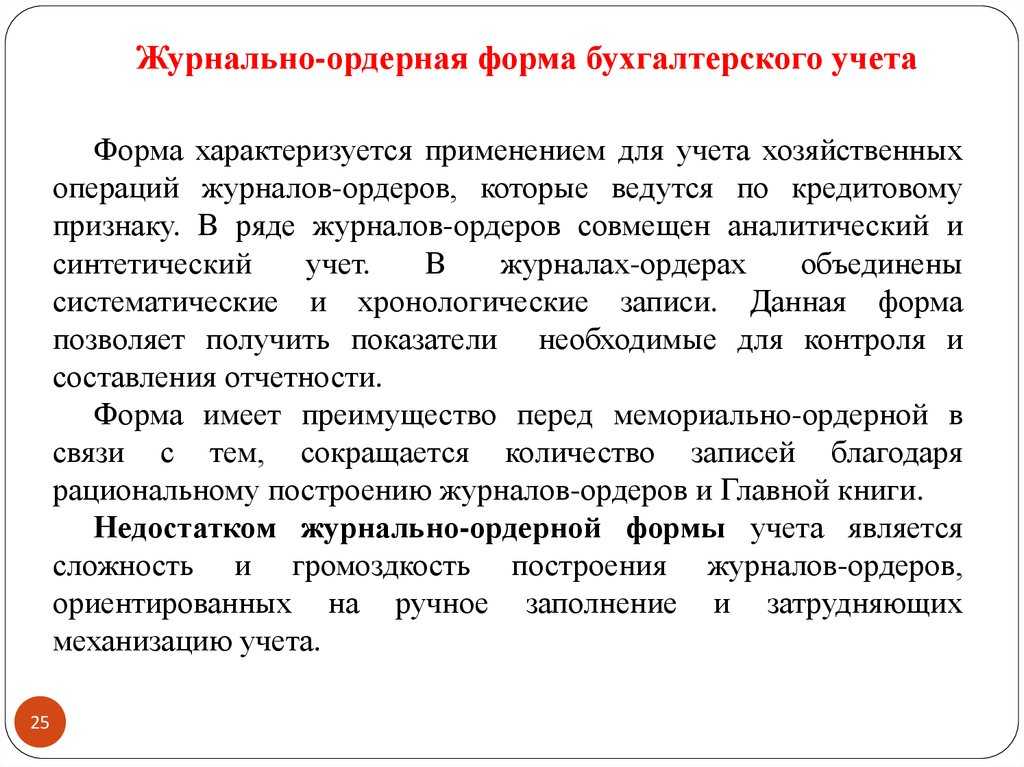

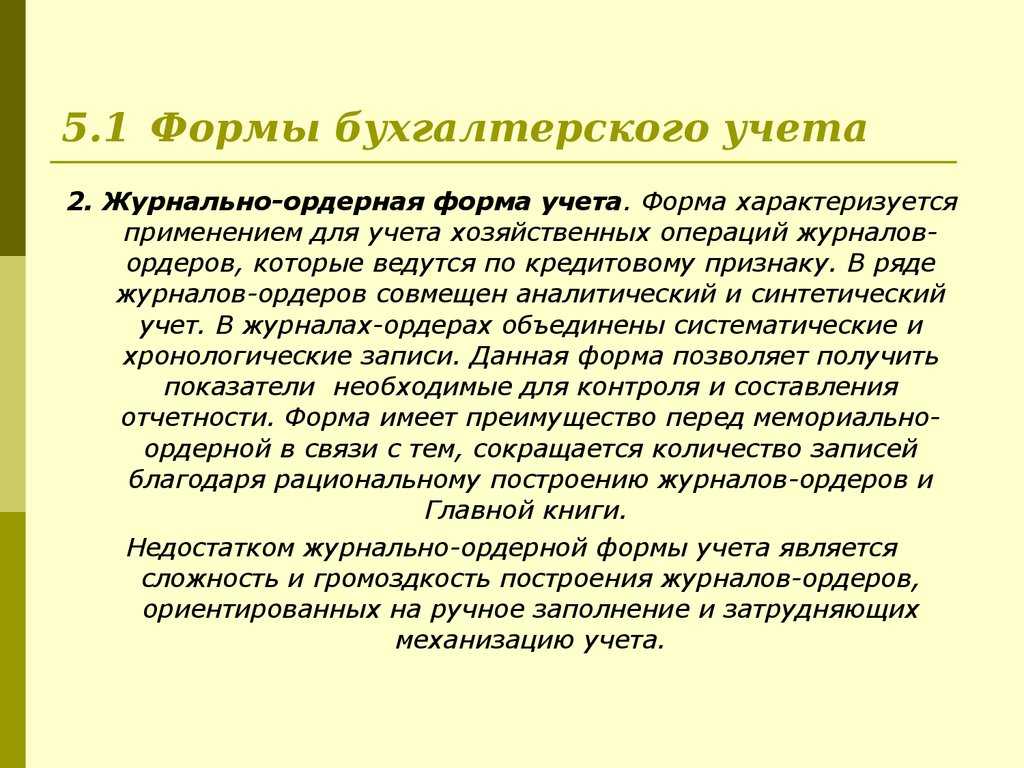

Журнально-ордерная форма счетоводства возникла на базе обобщения опыта применения в учете накопительных ведомостей и является по сравнению с карточно-шахматной формой более прогрессивной. Каждый из них, заменяя мемориальные ордера, сочетает в едином накопительном журнале-ордере хронологическую и систематическую записи о совершенных хозяйственных операциях.

При журнально-ордерной форме счетоводства учет поступления нефтепродуктов и расчетов с поставщиками ведут в журнале-ордере 6-сн. Записи в журнале-ордере производят ежедневна на основании первичных документов позиционно-линейным методом по каждой операции.

При журнально-ордерной форме счетоводства для отражения операций на кредите счета Расчеты с персоналом по оплате труда отдельный журнал-ордер не ведется. Эти операции, как и операции по счетам материалов, записывают в журналах-ордерах № 10 и 10 / 1, предназначенных для учета затрат на производство.

При журнально-ордерной форме счетоводства сочетаются аналитич и синтетич.

При журнально-ордерной форме счетоводства накапливание и систематизация данных, содержащихся в документах, принятых к учету, производится непосредственно в журналах-ордерах, ведомостях и других учетных регистрах. На документах, данные которых включены в журналы-ордера и ведомости, должны указываться номера соответствующих регистров и порядковые номера записи.

При журнально-ордерной форме счетоводства данные документов непосредственно или с помощью вспомогательных ведомостей, используемых для первоначальной группировки исходных данных, записывают в журналы-ордера. Последние представляют собой таблицы шахматной формы, построенные по кредитовому признаку. В графах указывают дебетуемые счета и суммы операций.

При журнально-ордерной форме счетоводства для отражения операций на кредите счета Расчеты с рабочими и служащими отдельный журнал-ордер не ведется. Эти операции, как и операции по счетам материалов, записывают в журналах-ордерах № 10 и 10 / 1, предназначенных для учета затрат на производство.

При журнально-ордерной форме счетоводства для учета операций на производственных счетах применяют журналы-ордера № 10 и 10 / 1 с ведомостями № 12, 15 и др. В этих регистрах затраты по объектам калькулирования в разрезе статей расходов не учитывают. Для этих целей имеются ведомости ( отчеты, карточки), построенные применительно к отраслевым особенностям производства и характеру вырабатываемой продукции. В них в течение месяца записывают издержки производства по объектам калькулирования в разрезе статей расходов.

При журнально-ордерной форме счетоводства аналитически.

В журнально-ордерной форме счетоводства применяются в основном два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. Кроме того, в целях обеспечения рациональной техники обобщения или группировки некоторых учетных данных могут применяться и специальные разработоч-ные таблицы.

При журнально-ордерной форме счетоводства РСЭО учитывают во вспомогательной ведомости № 12 по цехам и статьям расходов. При применении таблично-перфокарточной и других ма-шинноориентированных форм учета таким регистром являются машинограммы с аналогичным содержанием учетных данных.

При журнально-ордерной форме счетоводства затраты на капитальный ремонт отражаются в журнале-ордере № 10 по способам осуществления ремонта и видам ремонтируемых объектов.

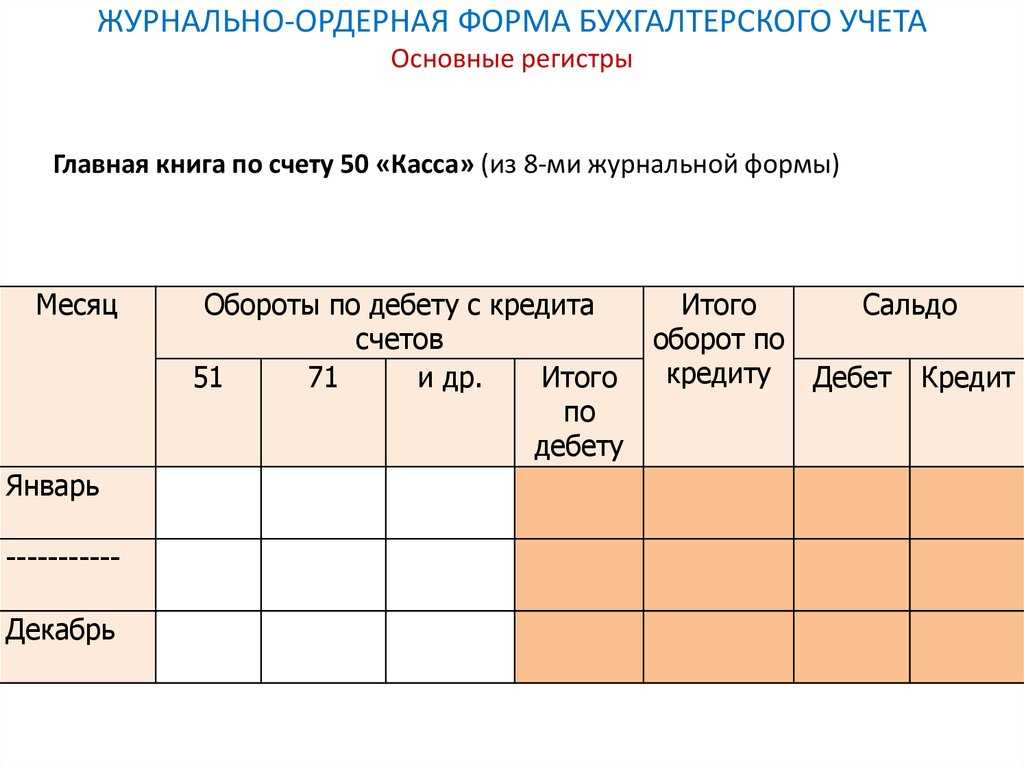

При журнально-ордерной форме счетоводства журналы-ордера содержат данные по кредиту, а Главная книга — по дебету в разрезе корреспондирующих счетов.

Основные регистры журнально-ордерной формы счетоводства — журналы, в которых документы о хозяйственных операциях регистрируются в хронологическом порядке, а итоги этих журналов-ордеров составляют месячные обороты синтетических счетов.

Записи в регистрах журнально-ордерной формы счетоводства производятся в порядке, устанавливаемом инструкциями по применению журнально-ордерной формы счетоводства.

Структура

ЖОФ является наиболее популярной формой ведения бухучета. Даже принцип функционирования автоматизированных программ бухучета базируется именно на рассматриваемой форме. Она являет собой наилучшую совокупность этих видов учета:

-

Аналитический.

За него ответственны отделы, которые занимаются приемкой и хранением ТМЦ. -

Синтетический.

За него ответственен финансовый отдел. -

Хронологический.

Предполагает внесение записей в порядке выдачи документов, сопровождающих операции. -

Систематический.

Предполагает оформление сведений.

Если все записи будут внесены правильно, итоги по всем формам записей должны совпадать.

Основные принципы создания

При разработке ЖОФ используются эти законы:

- Записи вносятся в порядке регистрации действий.

- Записи вносятся только по КТ счета, который взаимодействует с ДТ счетами.

- Обычно в одной системе сочетаются общий и детализованный учет.

- Фиксируются операции в разрезе значений, нужных для контроля и оформления отчетности.

- Использование ЖОФ по совокупным счетам.

- Употребление регистров с заблаговременно прописанной корреспонденцией.

- Применение регистров со значениями, нужными для оформления отчетности.

- Использование журналов, которые составляются каждый месяц.

Основополагающим принципом ЖОФ является принцип сбора данных первички в разрезах, нужных для целей общего и детализированного учета. Систематизация сведений происходит в учетных регистрах. Последние нужны для фиксации всех операций, предполагающих учет.

Все направления записей вносятся единовременно. В ЖОФ используется две формы регистров. Рассмотрим все их особенности.

Журнал-ордер № 3

Журнал-ордер № 3

предназначен для учета операций,

отражаемых по кредиту счетов 55 «Специальные

счета в банках» (по субсчетам 55-1

«Аккредитивы»; 55-2 «Чековые книжки»;

55-3 «Депозитные счета» и др.), 57 «Переводы

в пути» и 58 «Финансовые вложения» (по

субсчетам 58-1 «Паи и акции», 58-2 «Долговые

ценные бумаги», 58-3 «Предоставленные

займы», 58-4 «Вклады по договору простого

товарищества» и др.), в этом журнале-ордере

осуществляется также аналитический

учет по счетам 55 «Специальные счета в

банках», 57 «Переводы в пути» и 58 «Финансовые

вложения».

Данные, необходимые

для аналитического учета по счету 55,

содержатся непосредственно в выписках

банка по этому счету.

Записи

операций в журнал-ордер по счету 55

производятся на основании выписок

банка

(соответствующих

документов) в разрезе корреспондирующих

счетов итогами

по

однородным

операциям.

Обороты по кредиту

счетов 55, 57 и 58, за исключением сумм,

отражаемых в корреспонденции с

дебетом счетов 50 «Касса», 51 «Расчетные

счета», 52 «Валютные счета», заносятся

в журнал-ордер № 3 по первичным документам.

Суммы, относимые в дебет счетов 50, 51, 52,

отражаются итогами за месяц на основе

соответствующих данных ведомостей №

1 и № 2.

Аналитический

учет на субсчете 55-1 «Аккредитивы»

ведется по каждому выставленному

организацией аккредитиву.

Аналитический

учет на субсчете 55-2 «Чековые книжки»

ведется по каждой полученной чековой

книжке.

Аналитический

учет на субсчете 55-3 «Депозитные счета»

ведется по каждому вкладу.

Основанием для

принятия к учету на счет 57 «Переводы в

пути» сумм (например, при сдаче выручки

от продажи) являются квитанции кредитной

организации, сберегательного банка,

почтового отделения, копии сопроводительных

ведомостей на сдачу выручки инкассаторам

и т.п.

Движение денежных

средств (переводов) в иностранной валюте

учитывается на счете 57 обособленно.

Аналитический

учет на счете 58 «Финансовые вложения»

ведется по видам финансовых вложений

и объектам, в которые осуществлены эти

вложения (организациям — продавцам

ценных бумаг; другим организациям,

участником которых является организация;

организациям-заемщикам

и т.п.). Построение аналитического учета

должно обеспечить возможность получения

данных о краткосрочных и долгосрочных

активах.

Форма учета с применением программных продуктов

Компьютерные программы можно разделить на четыре вида.

- системные.

- прикладные.

- инструментальные.

- комбинированные.

Для работы удобнее всего использовать системные или прикладные.

Прикладные можно разделить на шесть классов:

- мини-бухгалтерия;

- интегрированная система бухгалтерского учета;

- инструментальная система;

- комплекс автоматизированных рабочих мест;

- программы для ведения отдельных участков;

- заказные системы.

Замечание 2

Среди всего многообразия можно выделить несколько программ, получивших наибольшую популярность: 1С, Инфо-Бухгалтерия, БЭСТ, Инфософт, Турбо Бухгалтер.

Работа любой программы основана на регистрации фактов деятельности предприятия, создавая первичные документы и записывая их в определенные регистры. На основании этих данных будет строиться система бухгалтерской отчетности.

Преимуществ такие системы имеют множество. Начиная от снижения затрат по времени на оформление тех или иных документов, до избегания ошибок человеческого фактора (описок, исправлений). Система дает возможность уделять больше внимания новинкам, которые возникают в учете, совершенствовать свою деятельность. Такие системы могут применяться как на малых предприятиях, так и на крупных, — нет ограничений по форме собственности или по выбору системы налогообложения.

Из недостатков можно назвать – цена, которую необходимо уплачивать за каждое рабочее место.

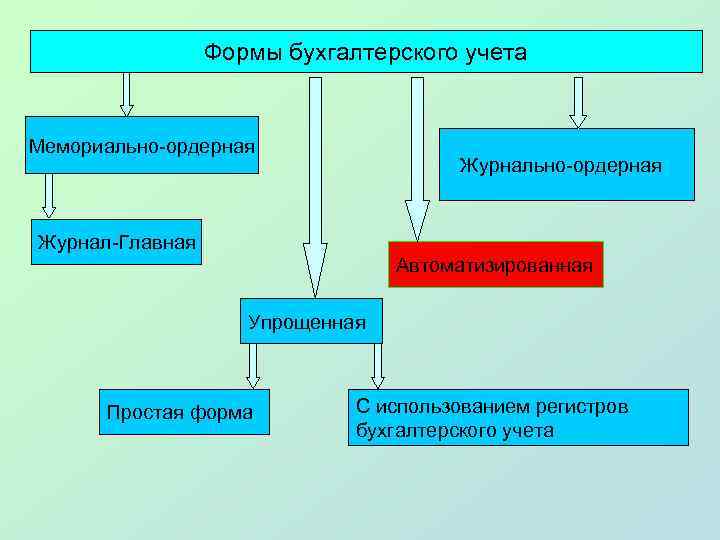

Журнал-Главная

Используется в организациях малого бизнеса. Все записи выделяются из ордеров, записываются в журнал. В нем стыкуются упрощенные мемориальные ордера. Данная система объединяет хронологические и систематические записи. Операции записываются по корреспонденции счетов из первичных документов или мемориальных ордеров. Данные первичных документов включаются во вспомогательные регистры или записываются в Журнал-Главную с проводками и разноской по счетам. Все сведения, связанные с кассой, записываются в кассовую книгу.

Из достоинств данного метода – простота применения, наглядность записей. Недостаток – громоздкость.

Требования к составлению и представлению бухгалтерской отчетности

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

Бухгалтерская отчетность организаций, в которых бухгалтерский учет ведется централизованной бухгалтерией, специализированной организацией или бухгалтером-специалистом, подписывается руководителем организации, централизованной бухгалтерии или специализированной организации либо бухгалтером-специалистом, ведущим бухгалтерский учет. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т. е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством РФ.

Все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом.

Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством РФ.

Организации, за исключением бюджетных и общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих, кроме выбывшего имущества, оборотов по реализации товаров (работ, услуг), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую – в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ.

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки.

Общественные организации (объединения) и их структурные подразделения, не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества, оборотов по реализации товаров (работ, услуг), представляют бухгалтерскую отчетность только один раз в год по итогам отчетного года в упрощенном составе. В нее входят:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках;

3) отчет о целевом использовании полученных средств.

Бухгалтерская отчетность может быть представлена пользователю организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении бухгалтерской отчетности по телекоммуникационным каналам связи пользователь бухгалтерской отчетности обязан передать организации квитанцию о приемке в электронном виде.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

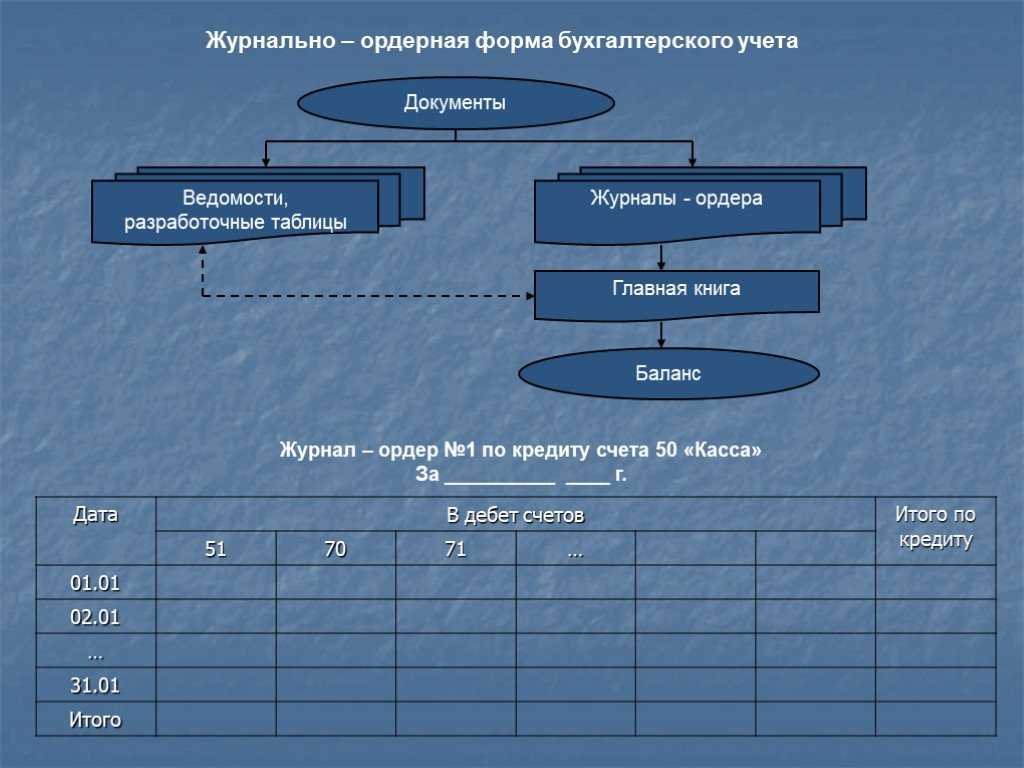

Журнально-Ордерная система

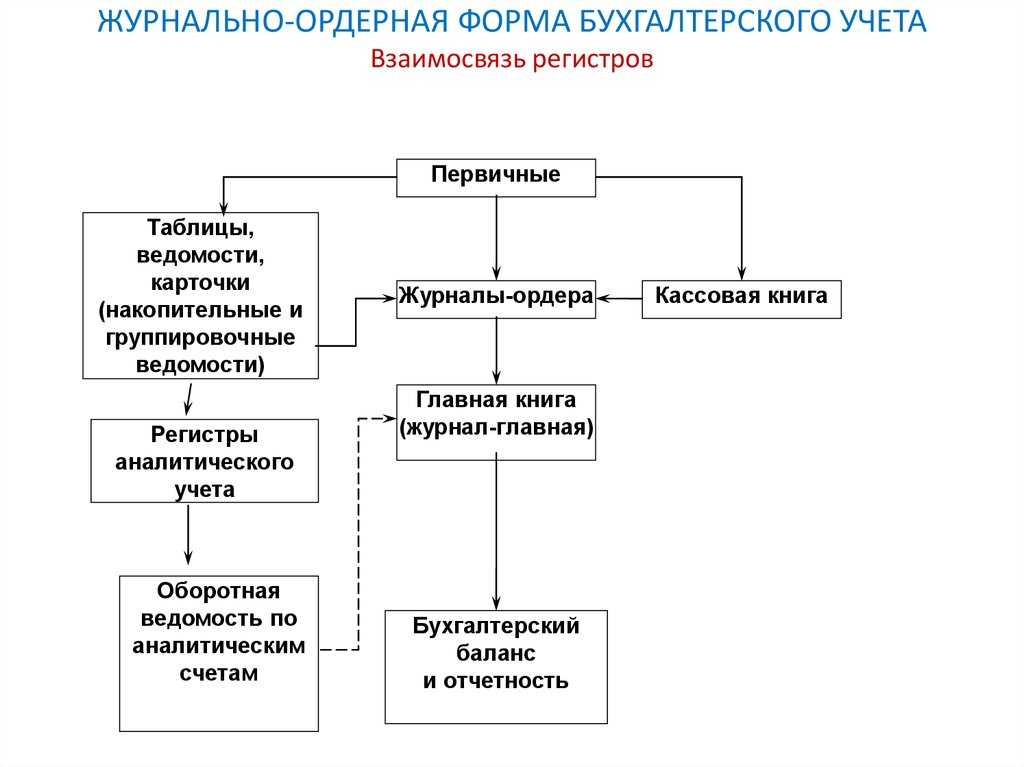

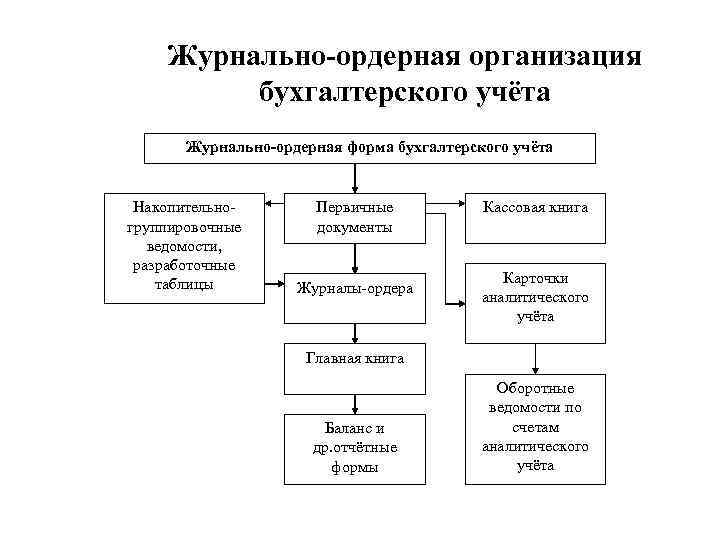

При этой системе операции регистрируются в различных накопительных ведомостях по шахматному принципу. По строению различают два вида журналов-ордеров. В первом случае – отражаются операции по одному синтетическому счету по каждому документу или по итогам за день. Во втором – отражаются операции по кредиту нескольких счетов, которые выделены в отдельные разделы. В организации такой формы системы учета лежит принцип отражения операций по кредитам счетов, с указанием дебетов счетов. Данные итогов переносятся в Главную Книгу по итогам месяца, и на основании их уже составляется бухгалтерская отчетность.

Преимущества – сокращение объемов учетной работы в сравнении и мемориально-ордерной, повышение оперативности и наглядности.

Упрощенная форма.

Применяется на предприятиях малого бизнеса, для которых характерны некоторые ограничения по численности сотрудников, по объему получаемой прибыли, размеру участия в уставном капитале и так далее. Организация учета строится на основании сокращенного плана счетов и специальных регистров.

Мемориально-ордерная форма

Мемориально-ордерная

форма бухгалтерского учета возникла в 1928-1930 годах. Ее создание происходило

путем постепенного внедрения в учет наиболее рациональных технических средств и

приемов.

По

данным первичных учетных документов составляются мемориальные ордера, в которых

указывается корреспонденция счетов по данным операциям, что позволяет

упорядочить записи в синтетическом учете.

Мемориальный

ордер может также составляться на основе сводного документа, объединяющего

данные однородных первичных документов, или на основании итоговых показателей

накопительной ведомости, в которой эти данные группируются по корреспондирующим

счетам. Документы, на основании которых составлен мемориальный ордер,

обязательно к нему прилагаются.

В

настоящее время за каждым мемориальным ордером закрепляют постоянный номер, что

дает возможность составлять на каждую группу однородных операций (кассовых, по

расчетным счетам, заработной плате и так далее) лишь один ордер в месяц. По

операциям, не поддающимся систематизации, и по сторнировочным операциям

составляются мемориальные ордера, которые нумеруются за каждый месяц в

отдельности.

Мемориальные

ордера подписываются главным бухгалтером либо его заместителем, а также

исполнителем. Ордера регистрируются в регистрационном журнале, который является

хронологическим регистром синтетического учета. Регистрационный журнал

предназначен для порядковой нумерации мемориальных ордеров и контроля их

сохранности вместе с подшитыми к ним документами, а также для последующей

проверки полноты охвата хозяйственных операций системным регистром

синтетического учета. Эта проверка осуществляется сличением в конце месяца

итогов регистрационного журнала (по кредиту) с итогами оборотов по дебиту и

отдельно — по кредиту всех синтетических счетов, выводимых в оборотной

ведомости по синтетическим счетам.

После

регистрации мемориальные ордера используются для записи операций в Главной

книге. Главная книга или контрольная ведомость строится с разбивкой каждого

счета на колонки, отводимые для записи оборотов по каждому корреспондирующему

счету в отдельности, то есть по шахматному принципу. В ней регистрируются

только текущие обороты. Сальдо по счетам в ней не выводится.

Главная

книга является основой для составления оборотной ведомости по счетам

синтетического учета. При этом структура Главной книги облегчает составление

шахматной оборотной ведомости, последняя непосредственно заполняется итогами

каждого счета. Значительно облегчает здесь подготовку записей в учетные

регистры, особенно регистры синтетического учета, использование накопительных и

группировочных ведомостей.

Записи

в регистры аналитического учета ведутся непосредственно с документов, подшитых

к мемориальным ордерам. Проверка правильности аналитического и синтетического

учета осуществляется путем составления оборотной ведомости по счетам

аналитического учета и сверки их итогов с соответствующими суммами оборотной

ведомости по синтетическим счетам.

В

настоящее время при ведении учета по мемориально-ордерной форме широко

используются различные виды вычислительных машин.

Достоинствами

мемориально-ордерной формы учета являются:

строгая

последовательность учетного процесса;

простота

и доступность учетной техники;

широкое

использование стандартных форм аналитических регистров;

возможность

разделения учетной работы между квалифицированными и менее квалифицированными

работниками.

Наряду

с достоинствами, мемориально-ордерная форма имеет и существенные недостатки, к

которым можно отнести трудоемкость учета, так как приходится многократно

дублировать одни и те же записи, отставание аналитического учета от

синтетического, а также то, что формы аналитических регистров не содержат

информации, необходимой для контроля, анализа и непосредственного составления

отчетности по данным регистров аналитического учета.

Схему

документооборота при мемориально-ордерной форме бухгалтерского учета можно

представить следующим образом:

|

Первичные учетные документы |

|

Кассовая книга |

|

Мемориальный ордер |

|

Регистры аналитического учета |

|

Регистрационный журнал |

|

Главная книга |

|

Оборотная ведомость по аналитическим счетам |

|

Оборотная ведомость по синтетическим счетам |

|

Бухгалтерский баланс |

— последовательность выполнения учетных

операций.

— сверка итогов.

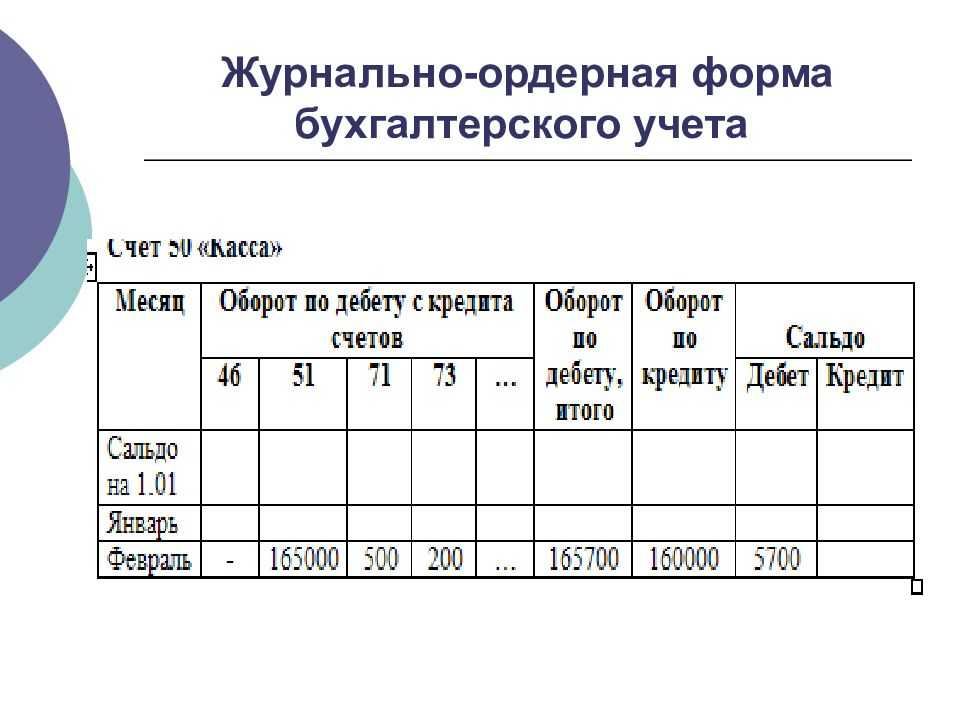

Журнал-ордер 1: пример заполнения

Бланк журнала-ордера № 1 организация может разработать самостоятельно, а может воспользоваться образцом.

При использовании компьютерной обработки данных формирование журналов ордеров производится автоматически на основании внесенных в бухгалтерскую программу хозяйственных операций по счету 50.

Для заполнения журнала-ордера номер 1 представим условные данные по счету 50 за октябрь 2016 года:

| Дата | Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|---|

| 04.10.2016 | 50 | 51 «Расчетные счета» | 300 000,00 | |

| 05.10.2016 | Выдана заработная плата за сентябрь | 70 «Расчеты с персоналом по оплате труда» | 50 | 260 000,00 |

| 05.10.2016 | Выданы средства под отчет на командировку | 71 «Расчеты с подотчетными лицами» | 50 | 29 000,00 |

| 11.10.2016 | Оприходована наличная выручка от продажи товаров | 50 | 90 «Продажи» | 80 000,00 |

| 11.10.2016 | Сданы денежные средства в банк | 57 «Переводы в пути» | 50 | 80 00,00 |

| 14.10.2016 | Оприходована наличная выручка | 50 | 90 | 170 000,00 |

| 14.10.2016 | Получены денежные средства из банка по чеку | 50 | 51 | 100 000,00 |

| 14.10.2016 | Выдан аванс за октябрь | 70 | 50 | 190 000,00 |

| 18.10.2016 | Выдан беспроцентный заем работнику | 73 «Расчеты с персоналом по прочим операциям» | 50 | 20 000,00 |

| 27.10.2016 | Возвращены в кассу неиспользованные подотчетные средства | 50 | 71 | 8 000,00 |

| 28.10.2016 | Выявлена недостача в кассе | 94 «Недостачи и потери о порчи ценностей» | 50 | 250,00 |

Журнально-ордерная форма бухучета (ЖОФ) – это форма, подразумевающая сбор данных. Регистры – это журналы, созданные по КТ счетов бухучета. Создаются и дополнительные ведомости, оформленные по ДТ счетов.

Журнал-ордер № 2

Журнал-ордер № 2

и ведомость № 2 предназначены для учета

операций, отражаемых на счетах 51

«Расчетные счета», 52 «Валютные счета».

Записи в этот журнал-ордер и ведомость

производятся на основании выписок банка

по расчетному (валютному) счету и

приложенных к ним документов по

корреспондирующим счетам итогами по

одной или нескольким выпискам банка.

Когда записи делаются итогами по

нескольким выпискам, в графе «Дата»

должны быть приведены начальная и

конечная даты этих выписок.

Суммы для отражения

в журнале-ордере и ведомости необходимых

итогов группируются путем подсчета

соответствующих данных в выписках или

приложенных к ним документах согласно

приведенным в них бухгалтерским

корреспонденциям. Корреспонденция

счетов указывается как в банковских

выписках, так и на документах.

Остаток средств

на расчетных (валютных) счетах в банке

приводится в ведомости только на начало

и конец месяца. Для оперативных целей

на протяжении месяца используются

данные об остатках средств, показанные

в выписках банка.