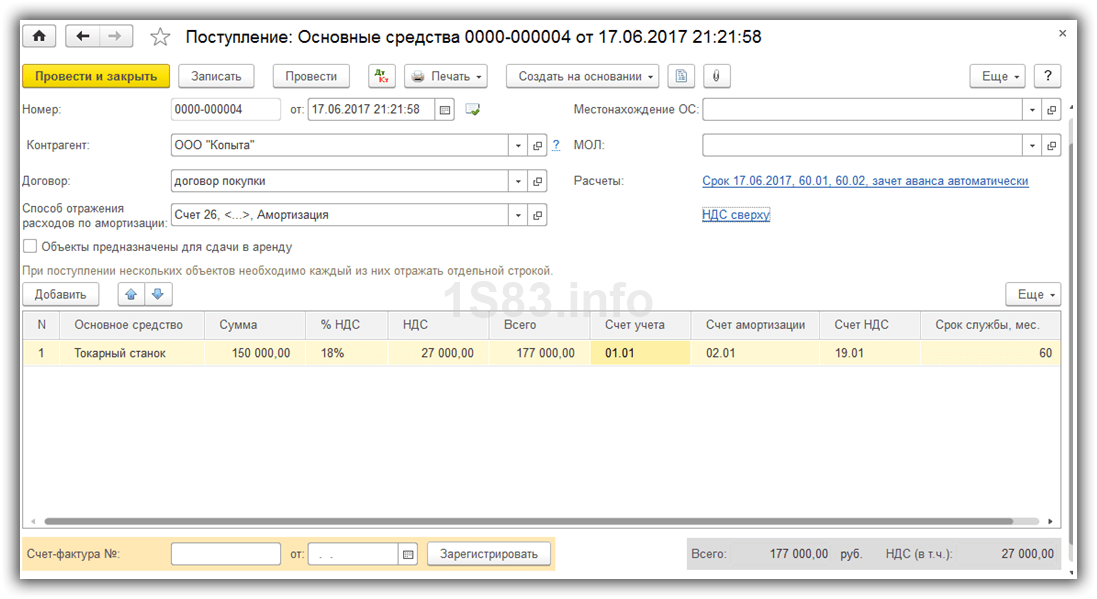

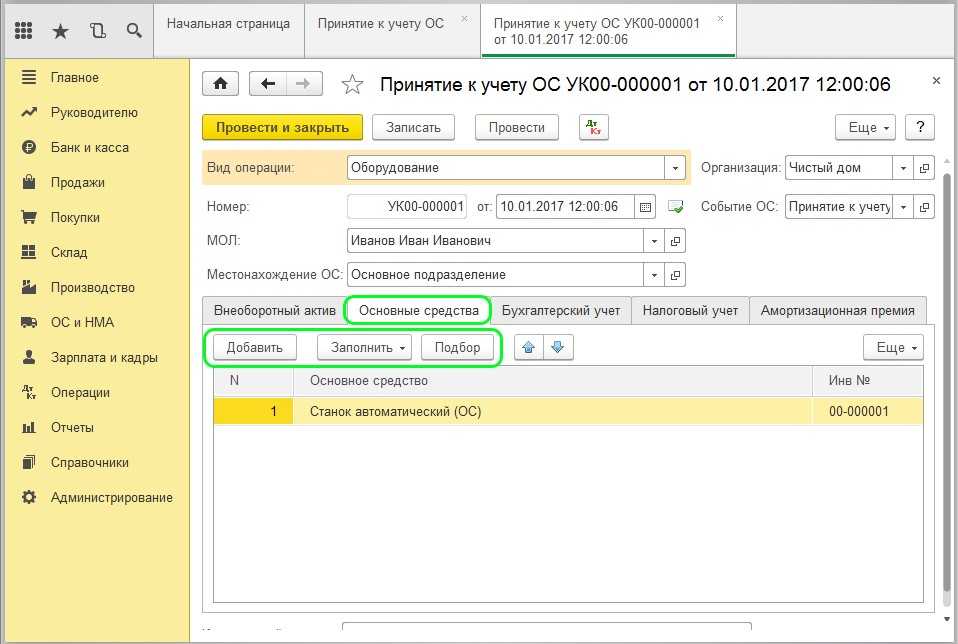

Пример

Проведен капитальный ремонт трансформаторной подстанции, затраты составили более 10 млн руб. Раньше подобные затраты фирма относила на расходы периода. С началом применения ФСБУ 6/2020 специалисты советуют сформировать отдельный инвентарный объект ОС, капитализировать затраты и учитывать данные затраты на счете 01 «Основные средства».

Обоснованием служит п. 10 ФСБУ 6/2020, и факт, что затраты на проведение ремонта большие. Отразить в БУ такой объект предлагается по первоначальной стоимости, которая в приведенном случае будет общей суммой связанных с объектом капвложений, которые имели место до принятия объекта ОС в бухгалтерском учете.

В пользу вывода говорит и п. 16 ФСБУ 26/2020, где указаны расходы, которые в капвложения не включаются. Только текущие и внеплановые ремонты ОС исключаются из капвложений. Капремонт в списке отсутствует. Вывод: затраты по капитальному ремонту должны отражаться в проводках как капитальные вложения. В случае сомнений, как верно учесть затраты по ОС в том или ином случае, правильным будет обращение в компетентные органы – в Минфин, ФНС с просьбой разъяснить ситуацию. В ст. 111 НК РФ говорится, что выполнение налогоплательщиком письменных указаний компетентных органов исключает его вину.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 01 февраля | 10.05 | 60.01 | 10 000 | 10 000 | 10 000 | Принятие к учету запасных частей | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) |

| 19.03 | 60.01 | 2 000 | 2 000 | Принятие к учету НДС | |||

| 02 февраля | 20.01 | 10.05 | 10 000 | 10 000 | 10 000 | Списание материалов | Расход материалов (требования-накладные) — Использование материалов |

| 02 февраля | 20.01 | 60.01 | 3 000 | 3 000 | 3 000 | Учет затрат на демонтаж запчастей | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| 20.01 | 60.01 | 5 000 | 5 000 | 5 000 | Учет затрат на монтаж запчастей | ||

| 19.04 | 60.01 | 1 600 | 1 600 | Принятие к учету НДС | |||

| 02 февраля | 10.05 | 20.01 | 3 000 | Принятие к учету БУ запчастей исходя из стоимости работ по демонтажу | Операция, введенная вручную | ||

| 10.05 | 91.01 | 4 500 | 4 500 | Принятие к учету НУ запчастей по рыночной стоимости с отражением внереализационного дохода | |||

| 12 февраля | 10.05 | 60.01 | 4 000 | 4 000 | 4 000 | Учет затрат на ремонт в стоимости запчасти | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) |

| 19.03 | 60.01 | 800 | 800 | Принятие к учету НДС |

Анализ результатов ремонта основного средства

После выполнения ремонтных работ на основном средстве, необходимо проанализировать полученные результаты для правильного учета и дальнейшего использования информации в программе 1С 8.3.

Для начала необходимо проверить, что все необходимые документы, связанные с ремонтом основного средства, были правильно оформлены и зарегистрированы в программе. Это включает в себя:

| Документ | Описание |

|---|---|

| Акт выполненных работ | Документ, подтверждающий факт выполнения ремонта основного средства. |

| Счет-фактура | Документ, выставляемый организацией, выполневшей ремонтные работы, для оплаты. |

| Накладная на перемещение | Документ, оформляемый при перемещении основного средства после ремонта. |

После проверки документов необходимо провести анализ финансовых результатов ремонта. Для этого необходимо учитывать следующие факторы:

| Фактор | Описание |

|---|---|

| Стоимость ремонта | Общая сумма затрат на проведение ремонтных работ. |

| Снижение стоимости основного средства | В случае улучшения характеристик и работоспособности основного средства после ремонта, необходимо учесть снижение его стоимости. |

| Продолжительность использования | Если ремонт позволяет продлить срок использования основного средства, следует учесть данную информацию для дальнейшего планирования. |

Кроме того, необходимо провести проверку учетных записей связанных с основным средством, чтобы убедиться в правильности и точности данных. Это включает в себя:

| Учетная запись | Описание |

|---|---|

| Счет «Расходы по ремонту» | Учет затрат на ремонт основного средства. |

| Счет «Основное средство» | Учет стоимости основного средства после ремонта. |

| Счет «Накопительный счет амортизации» | Учет амортизационных отчислений основного средства после ремонта. |

После анализа результатов ремонта основного средства можно приступить к внесению соответствующих изменений в программу 1С 8.3 и обновлению учетной информации.

Амортизация ОС

Амортизацию отражают на счете 02. Ее начисляют на последнее число каждого месяца. А начинают начислять или с месяца принятия объекта к учету, или со следующего месяца.

В бухучете основной способ начисления амортизации — линейный, но есть еще методы уменьшаемого остатка и пропорционально количеству продукции. Вот как рассчитывают амортизацию линейным способом: вычитают из балансовой ликвидационную стоимость и делят на остаток СПИ в месяцах (п. ФСБУ 6/2020).

Бухгалтерские записи по амортизации зависят от того, для каких целей используют ОС:

- Дт 20 Кт 02 — начисление амортизации ОС для производства товаров, работ, услуг

- Дт 26 Кт 02 — начисление амортизации ОС для управленческих нужд.

- Дт 44 Кт 02 — начисление амортизации ОС для продажи товаров, работ, услуг.

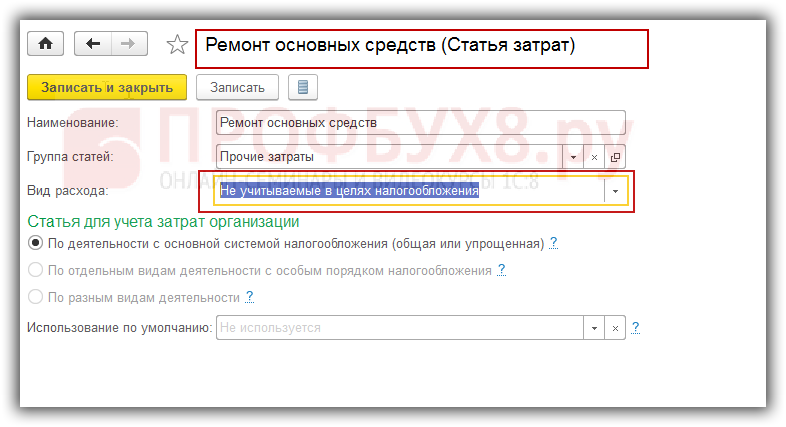

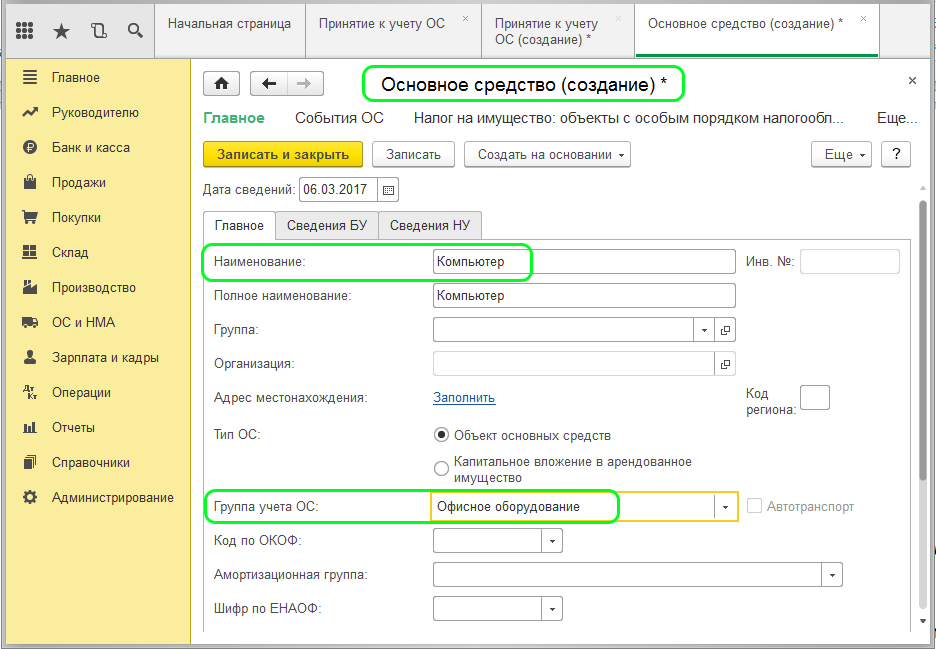

Заполнение информации о ремонте

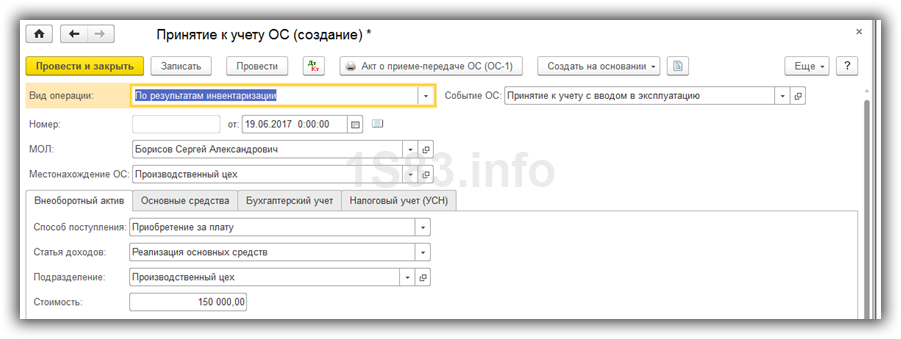

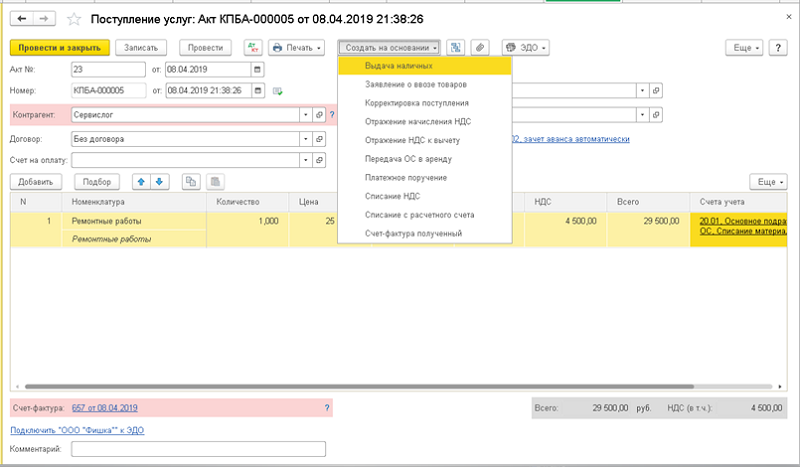

Для оформления ремонта основного средства в программе 1С: 8.3 необходимо заполнить соответствующую информацию в специальном документе «Ремонт основного средства».

В этом документе нужно указать данные о самом средстве, которое требует ремонта, а также информацию о проведенных работах и затратах.

В поле «Наименование» следует указать название основного средства, которое нуждается в ремонте. В поле «№ ОС» необходимо указать номер основного средства, который задается в системе 1С.

Далее, в разделе «Регламентный срок службы» нужно указать, сколько лет рассчитано на использование данного основного средства после ремонта.

Для описания проведенных работ и затрат используются строки таблицы. В каждой строке следует указать наименование работы, ее объем или длительность, стоимость и количество затраченных материалов.

Также в документе можно указать ответственное лицо за проведение ремонта и другие дополнительные данные, если они есть.

После заполнения всех необходимых полей документа следует сохранить его и закрыть. Таким образом, информация о ремонте основного средства будет корректно внесена в систему и будет доступна для последующего отчетности и учета в программе 1С: 8.3.

Заполнение информации о ремонте основного средства в программе 1С: 8.3 — это важный шаг для правильного учета и анализа расходов на ремонт и обслуживание средств в организации. Корректное и подробное заполнение документа «Ремонт основного средства» обеспечит точность и надежность данных в системе.

Убедитесь, что все данные заполнены верно перед сохранением документа. В случае ошибочного заполнения можно внести корректировки и сохранить изменения.

Учет затрат на ремонт

БУ

Восстановление ОС — это устранение неисправностей, поддержание работоспособности в виде замены изношенных неисправных деталей (пп. «ж» п. 5 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28):

- замена частей,

- ремонт,

- технические осмотры,

- техническое обслуживание.

Первоначальная стоимость объекта ОС увеличивается на сумму капитальных вложений, связанных с его улучшением или восстановлением (п. 24 ФСБУ 6/2020).

Капитальные вложения — это затраты организации на приобретение, создание, улучшение или восстановление объектов основных средств, например: достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание (пп. «ж» п. 5 ФСБУ 26/2020).

В капитальные вложения не включаются затраты на неплановые ремонты, обусловленные поломками, авариями, дефектами, ненадлежащей эксплуатацией, если ремонты только восстанавливают нормативные показатели объектов ОС (в т. ч. СПИ), но не улучшают и не продлевают их (пп. «в» п. 16 ФСБУ 26/2020).

Затраты на поддержание работоспособности или исправности ОС, их текущий ремонт учитываются как текущие расходы (пп. «б» п. 16 ФСБУ 26/2020):

Дт 20, 25, 26, 44, 91.02 Кт 10, 02, 60, 70, 69.

Изъятая часть учитывается на балансе в зависимости от дальнейшего ее использования (Рекомендация Р-138/2022-КпР):

- для потребления в рамках обычного операционного цикла организации либо использования в течение периода не более 12 месяцев — как запасы (п. 3 ФСБУ 5/2019

Дт 10 Кт 20, 23, 25, 26, 44, 60, 91.02;

):

- для продажи — как долгосрочный актив к продаже (ДАП) (п. 10.2 ПБУ 16/02

Дт 41 Кт 20, 23, 25, 26, 44, 60, 91.02;

):

- для дальнейшего использования в течение периода более 12 месяцев (в т. ч. для улучшения или восстановления основных средств) — выделяется в отдельный инвентарный объект ОС с пересмотром элементов амортизации: балансовая стоимость ОС не списывается, новые активы и (или) доходы не признаются:

Стоимостью ценностей, извлеченных в процессе ремонта, является наименьшая из величин (п. 16 ФСБУ 5/2019):

- аналогичных запасов приобретенных (созданных) в организации;

- сумма

- балансовой стоимости списываемых ОС в части, приходящейся на изымаемую деталь;

- затрат на изъятие старой части и приведение ее в состояние, необходимое для потребления.

При текущем ремонте не происходит ликвидация ОС. Значит, балансовая стоимость ликвидируемой части ОС равна нулю, а стоимость приходуемых ценностей равна наименьшей из величин (п. 6 Рекомендации Р-63/2015-КпР, п. 16 ФСБУ 5/2019):

- стоимости аналогичных запасов организации;

- сумме фактических затрат на демонтаж, разборку и дальнейший ремонт сломанной запчасти.

Расходы на ремонт изъятой запчасти включаются в ее стоимость (п. 10, 11 ФСБУ 5/2019):

Дт 10.05 Кт 10.05, 60, 23, 70, 69.

НУ

В НУ затраты на любой ремонт:

- либо относятся к прочим (косвенным) расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ);

- либо списываются за счет резерва на ремонт ОС (п. 1 ст. 260, 324 НК).

Подтверждение ремонтных работ — дефектная ведомость (Письмо Минфина от 04.12.2008 N 03-03-06/4/94).

Затраты на техническое обслуживание и ремонт ОС, используемых в основном производстве лучше относить к прямым расходам (Определение ВАС от 30.09.2021 N 307-ЭС21-13032).

Стоимость извлеченной запчасти признается внереализационным доходом по рыночной цене (Письмо Минфина от 13.09.2021 N 03-03-06/1/73931).

Расходы на ремонт изъятой запасной части включаются в ее стоимость (п. 2 ст. 254 НК РФ).

Раскрытие информации об инвестициях в реконструкцию ОС в отчетности

Информация об инвестициях в реконструкцию и иная информация о реконструируемых объектах ОС подлежит обособленному раскрытию в финансовой отчетности при условии, что данная информация существенна для понимания пользователями отчетности финансового положения и результатов деятельности компании. В частности, может потребоваться раскрытие информации:

- о сумме произведенных затрат на реконструкцию, капитализированных в стоимости ОС;

- о балансовой стоимости реконструируемых объектов, которые в связи с проводимыми мероприятиями временно не используются в производственном процессе;

- об изменениях в бухгалтерских оценках в связи с проведенной реконструкцией (в части срока полезного использования и методов амортизации по реконструированным объектам), оказывающих существенное влияние на показатели отчетности.

В заключение еще раз подчеркнем, что определение оптимальной методики учета затрат на реконструкцию основных средств в соответствии с МСФО требует от бухгалтера применения профессионального суждения, основанного на принципах международных стандартов и понимании экономической сути операций и технологических особенностей мероприятий, проводимых с ОС, что, в свою очередь, невозможно без тесного взаимодействия с техническими и финансово-экономическими службами компании.

Версия для печати

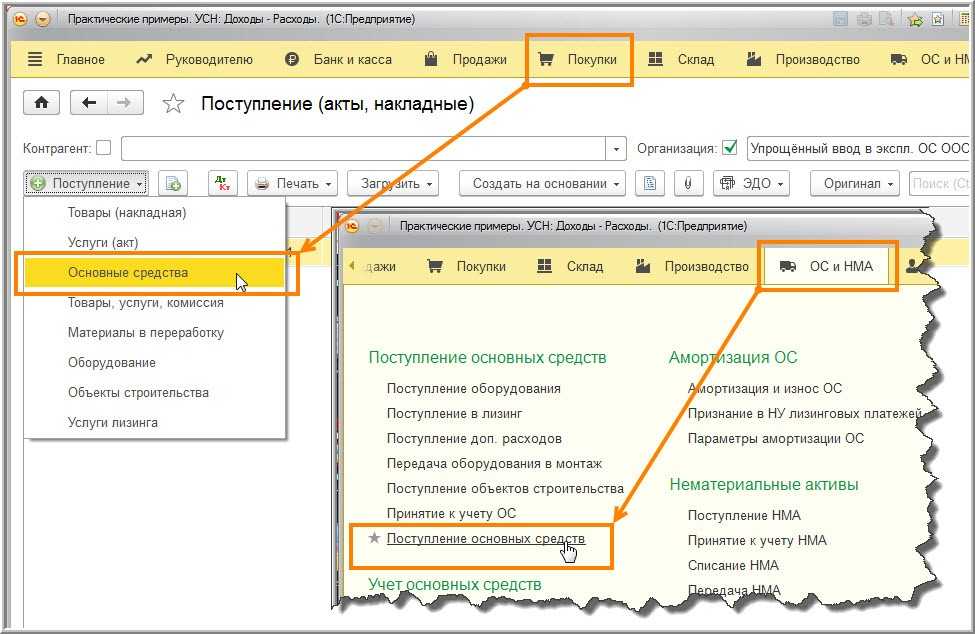

Как сделать ремонт основного средства в 1С 8.3

В программе 1С 8.3 имеется возможность оформить ремонт основного средства для учета его состояния и расходов на восстановление. Для этого следует выполнить несколько простых шагов.

1. Откройте программу 1С 8.3 и выберите нужную информационную базу.

2. В главном меню найдите раздел «Управление основными средствами» и щелкните на нем.

3. В открывшемся меню выберите пункт «Основные средства» и перейдите в раздел существующих активов.

4. Найдите нужное основное средство, которое требует ремонта, и выделите его.

5. Нажмите кнопку «Ремонт» на панели инструментов.

6. В открывшейся форме заполните данные о ремонте, такие как дата, причина, стоимость и примечание.

7. Подтвердите внесенные изменения, нажав кнопку «ОК».

Теперь ремонт основного средства будет оформлен и отображен в журнале операций с основными средствами. Вы сможете легко отследить состояние своих активов и учесть затраты на их восстановление.

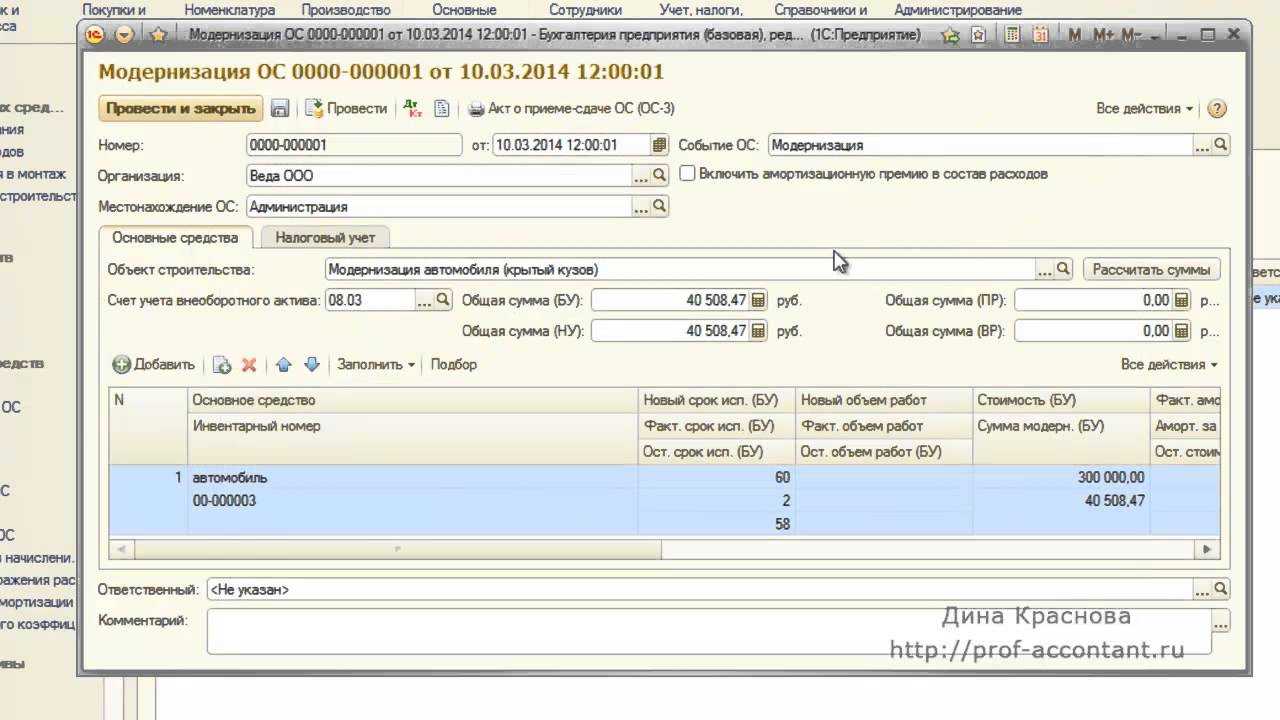

Как объединить два объекта основных средств

Например, товары компания стала использовать в качестве основных средств. Или фирма передала основные средства в аренду, в результате чего они стали соответствовать определению доходных вложений в материальные ценности. Нужно ли в таких ситуациях «перебросить» стоимость имущества с одного счета бухгалтерского учета на другой? Предположим, компания приобрела основное средство. При его покупке не предполагалось, что такое имущество будет сдаваться в аренду другим лицам. Однако впоследствии это произошло. В данной ситуации стоимость этих ценностей необходимо по-прежнему отражать на счете 01 «Основные средства». В состав доходных вложений (счет 03 «Доходные вложения в материальные ценности») их не переводят. Аналогичной точки зрения придерживается и Минфин России.

1С:Франчайзи «ИТЭС-Консалтинг»

г. Тюмень

02.10.2013

При учете объектов недвижимости бухгалтер может столкнуться с такой ситуацией, что два разных инвентарных объекта объединяются в один. Например, фирма владела двумя зданиями, которые располагались на одном земельном участке и общем фундаменте. На каждое из них было оформлено отдельное свидетельство о регистрации права собственности. Впоследствии они были аннулированы и компанией получено единое свидетельство на обе постройки. Можно ли объединить оба здания и учитывать их как единый объект?

В налоговом учете нельзя разделять или объединять объекты основных средств. Такая позиция чиновников выражена в письме Минфина России от 20 июня 2012 г. № 03-03-06/1/313. Решение ведомства спорное, ведь запрет на объединение объектов не прописан в кодексе. Что касается бухгалтерского учета, то согласно ПБУ 6/01 возможность изменения первоначальной стоимости основных средств возможна только в строго ограниченных случаях. Например, при их достройке, реконструкции, модернизации или переоценке. В данном случае ничего этого не происходит.

С учетом этого, если организация приняла решение об объединении основных средств (основанием для которого служит единое свидетельство о регистрации права собственности), ранее числящихся как разные инвентарные номера, организация должна внести корректировки в бухгалтерский и налоговый учет.

В «1С:Бухгалтерии 8» (редакция 2.0) операция по объединению двух объектов основных средств не автоматизирована.

Рассмотри пример в котором у организации ООО «Строитель» объединяются два объекта основных средств: «Здание 1» и «Здание 2». На момент объединения оба здания уже введены в эксплуатацию и ежемесячно на их стоимость начисляется амортизация, что наглядно видно из отчета «Ведомость амортизации ОС» за сентябрь 2013 г.

В октябре 2013 г. было принято решение, что остаточная стоимость основного средства «Здание 1» должна быть включена в состав основного средства «Здание 2».

Создадим документ «Списание ОС». Списываем основное средство «Здание 1». Вместо счета расходов указываем счет 08.03. Таким образом, после проведения документа, получаются проводки:

ДТ 20.01 КТ 02.01 – списана амортизация за текущий месяц

ДТ 02.01 КТ 01.09; ДТ 01.09 КТ 01.01 – выводится остаточная стоимость ОС с учетом накопленной амортизации

ДТ 08.03 КТ 01.09 – остаточная стоимость ОС списана на виртуальный объект строительства «Здание».

Т.е. на счете 08.03 по объекту «Здание» аккумулируется остаточная стоимость основного средства «Здание 1», которую мы перенесем на основное средство «Здание 2».

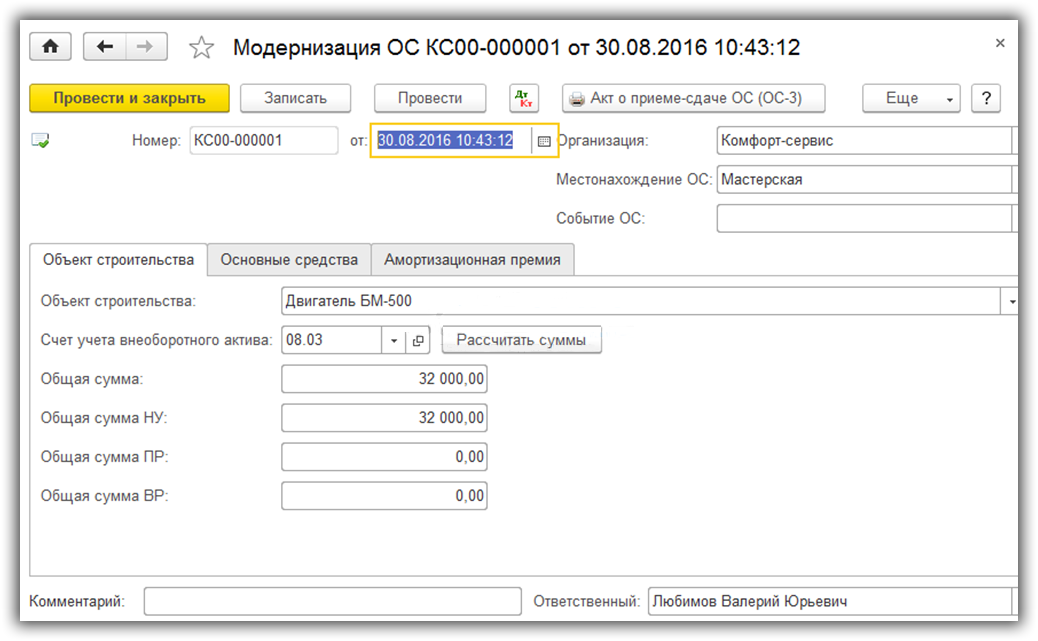

Для этого создадим документ «Модернизация ОС». Основное средство «Здание 2» мы модернизируем на объект «Здание». В табличной части «Основные средства» указывается объект «Здание», в табличной части «Бухгалтерский и налоговый учет» по кнопке «Рассчитать» автоматически рассчитываются суммы модернизации. В табличной части «Основные средства» по кнопке «Заполнить – заполнить Для списка ОС» табличная часть заполняется суммами стоимости ОС «Здание», модернизации и амортизации (накопленной и списываемой в этом месяце).

Документ формирует проводку:

ДТ 01.01 КТ 08.03 на сумму остаточной стоимости основного средства «Здание 1», тем самым включая эту сумму в стоимость ОС «Здание 2». Что наглядно видно из отчета «Ведомость амортизации ОС» за ноябрь 2013 г.

После проведенных операций, амортизация начисляется только на основное средство «Здание 2», в сумме: амортизация ОС «Здание 1» + амортизация ОС «Здание 2»

Объединить несколько основных средств под одним инвентарным номером сложно из-за того, что некоторые из них числятся на забалансовых счетах. К примеру, арендованы или приняты на ответственное хранение. Поясним, как не ошибиться при такой операции.

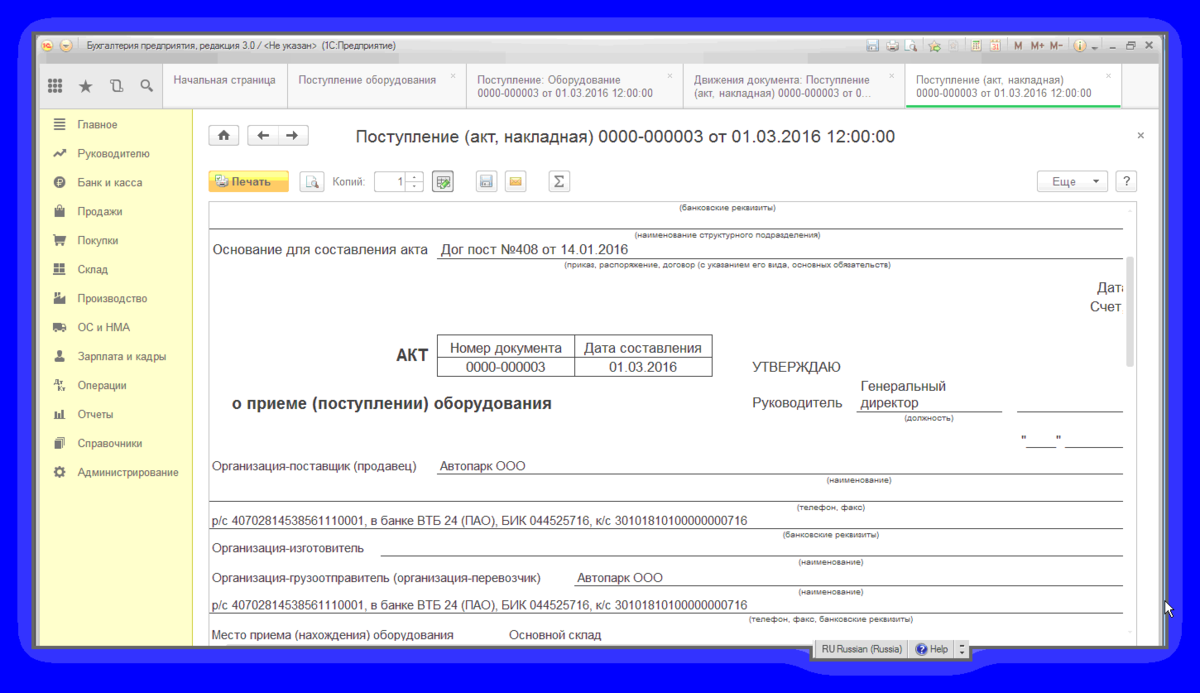

Ремонт основных средств в 1С 8.2 – пошаговая инструкция

Рассмотрим пример.

Допустим, ООО «Торговая компания «Дом» в I квартале производит ремонтные работы по замене вышедших из строя деталей в Копире Xerox (печь в сборе и др.). Ремонтные работы производятся сторонней организацией. Для этого необходимо оформить операции в 1С 8.2:

- Операцию №1 по отражению затрат по ремонтным работам по ОС.

- Операцию №2 по оплате поставщику за ремонтные работы.

- Проверить бухгалтерские проводки, формируемые документами.

- Проверить записи в регистрах накопления УСН.

- Сформировать книгу учета доходов и расходов и проверить ее заполнение.

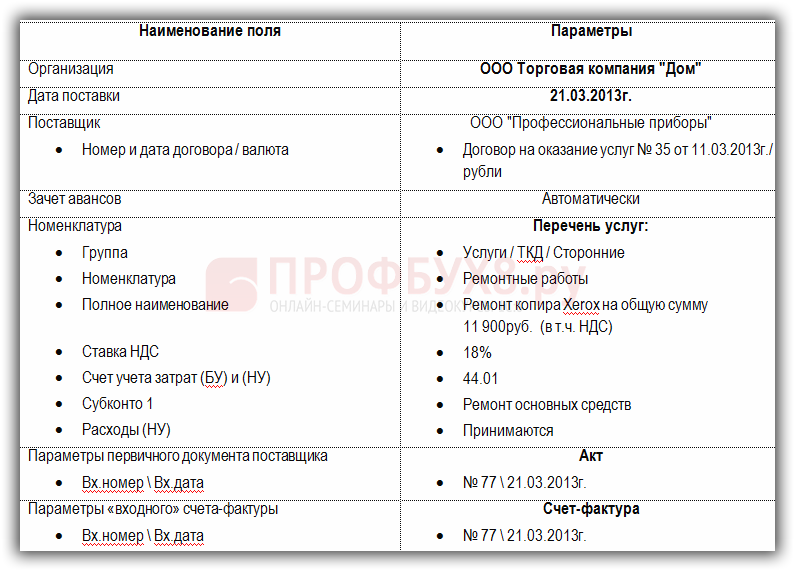

Параметры для выполнения Операции №1:

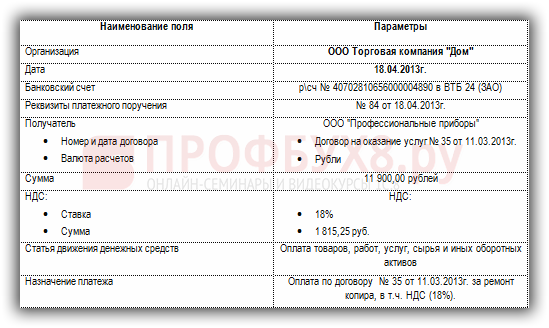

Параметры для выполнения Операции №2:

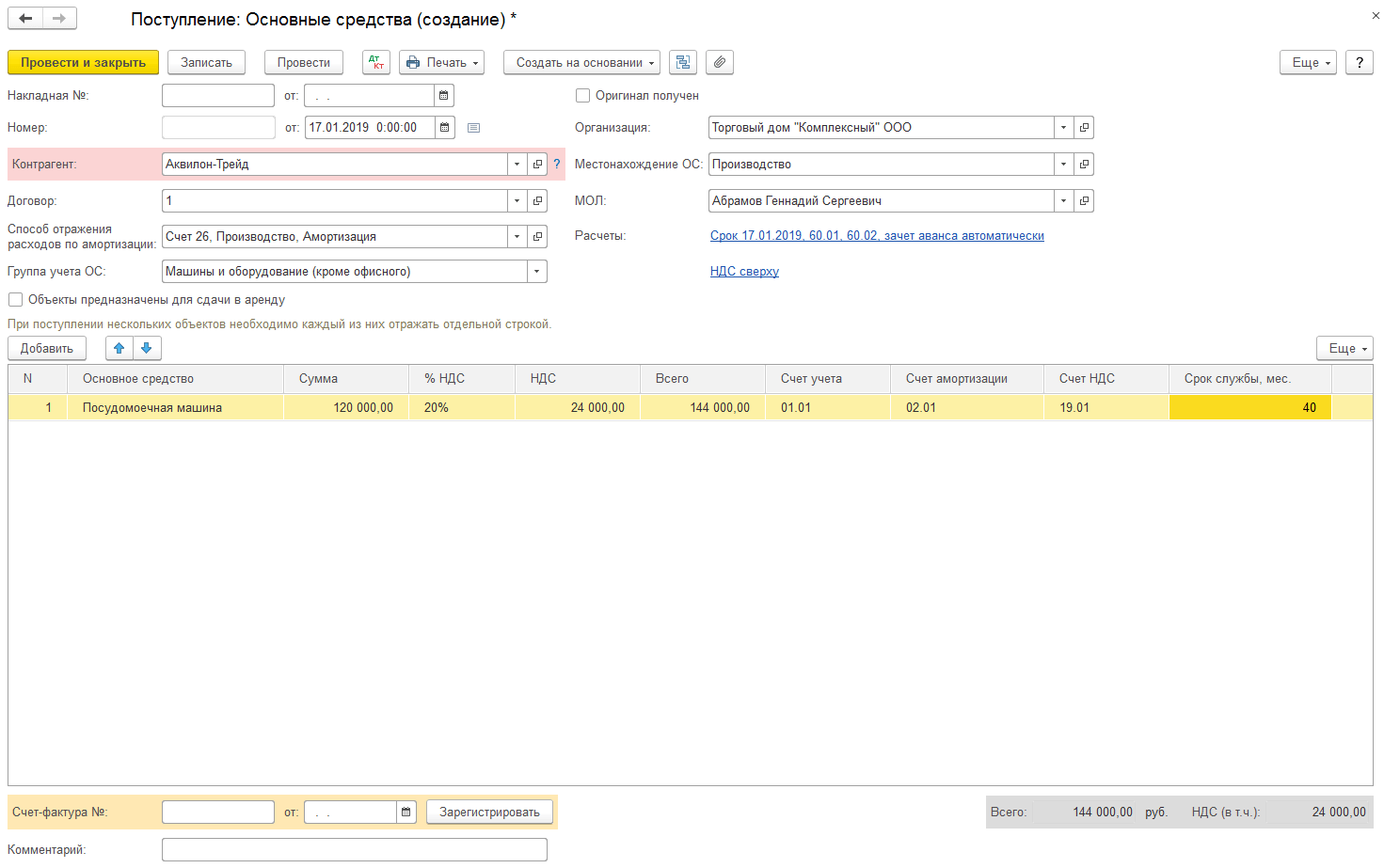

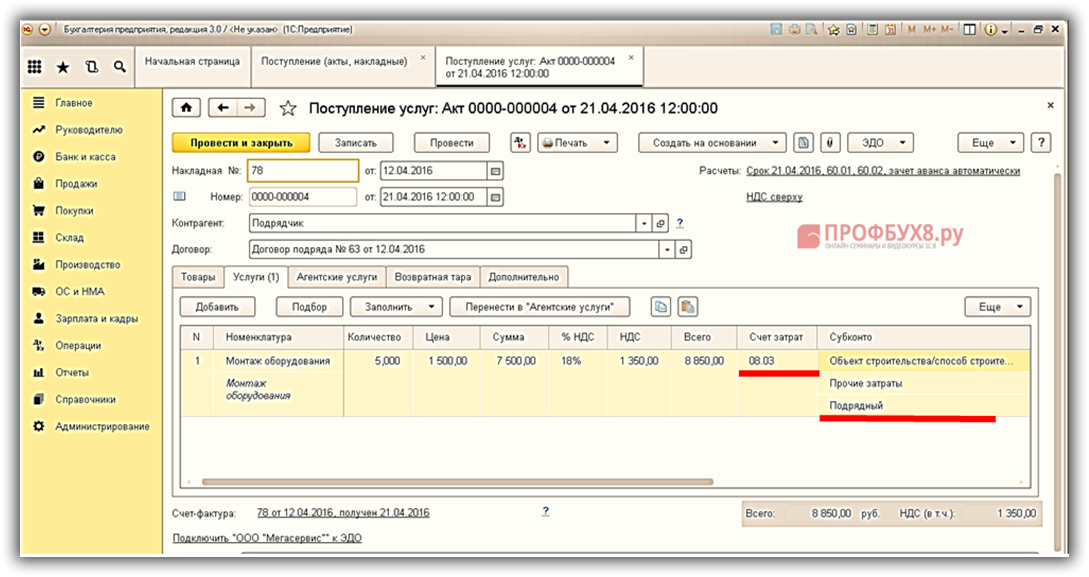

Шаг 1. Отражение затрат по ремонтным работам основных средств в 1С 8.2

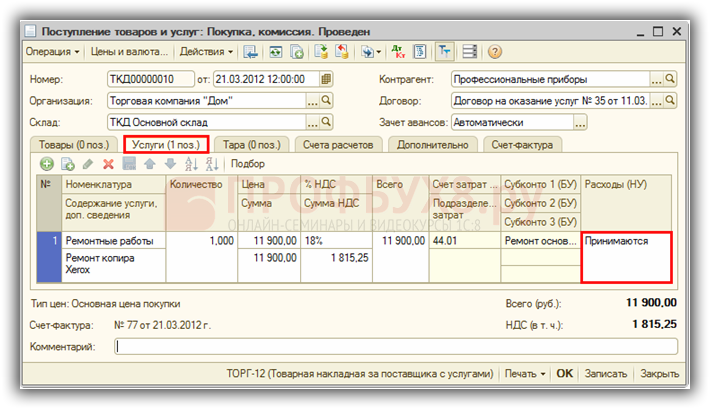

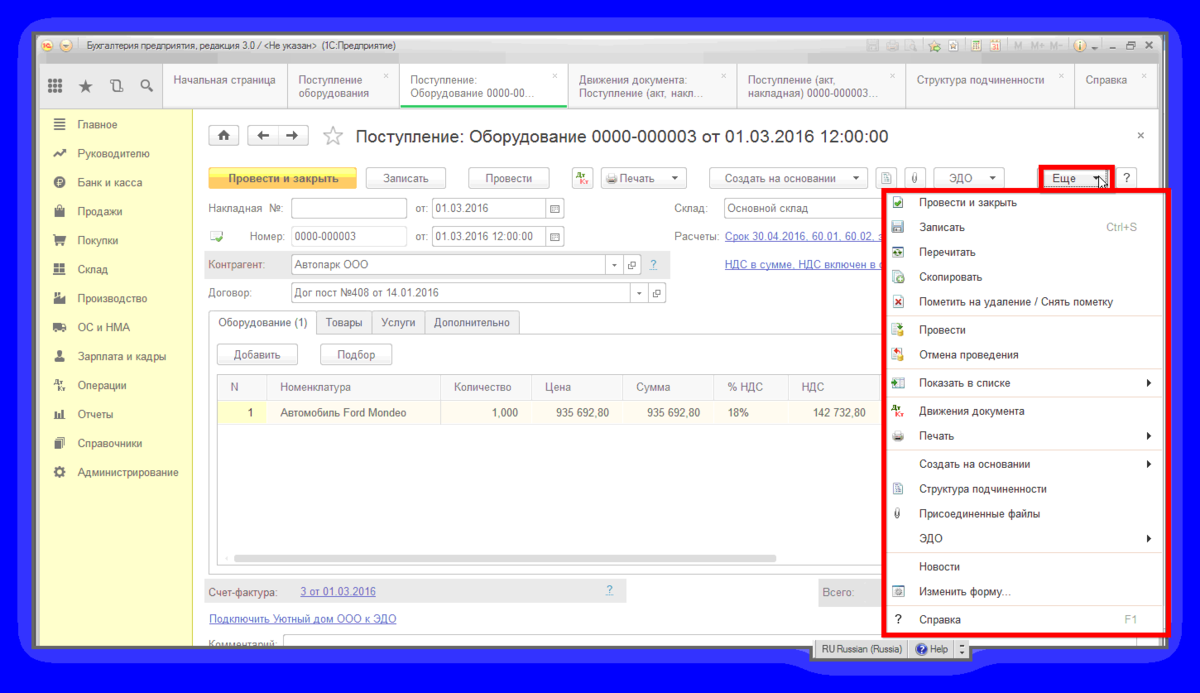

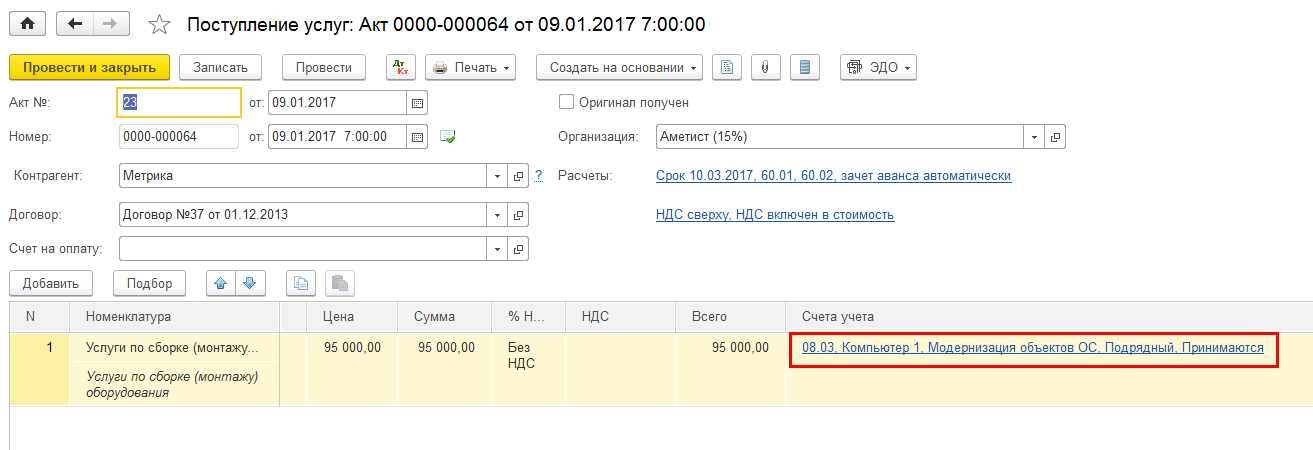

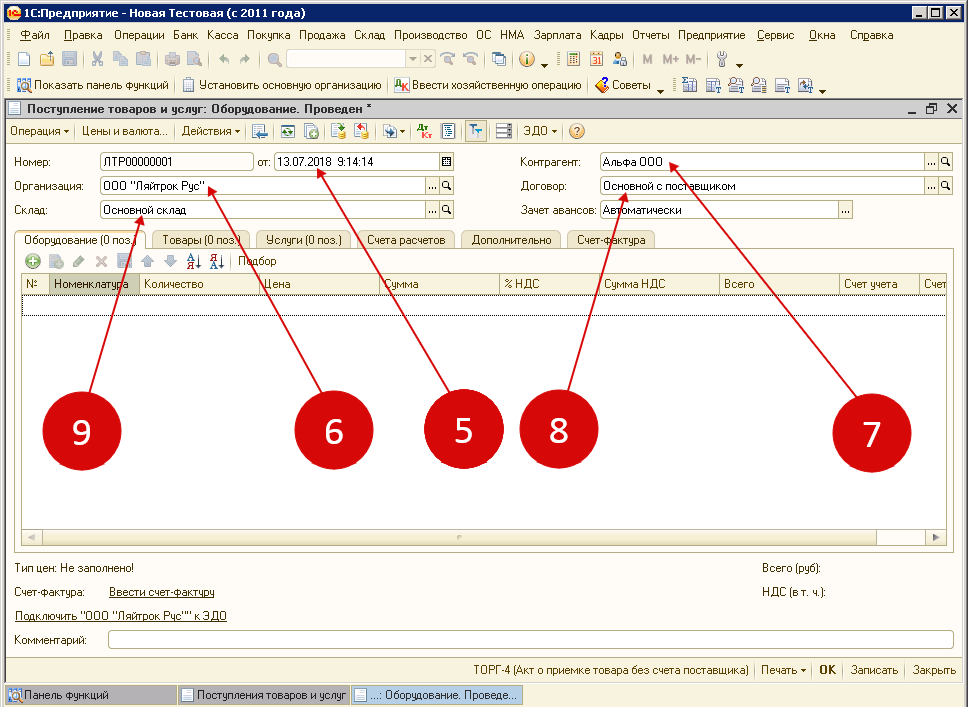

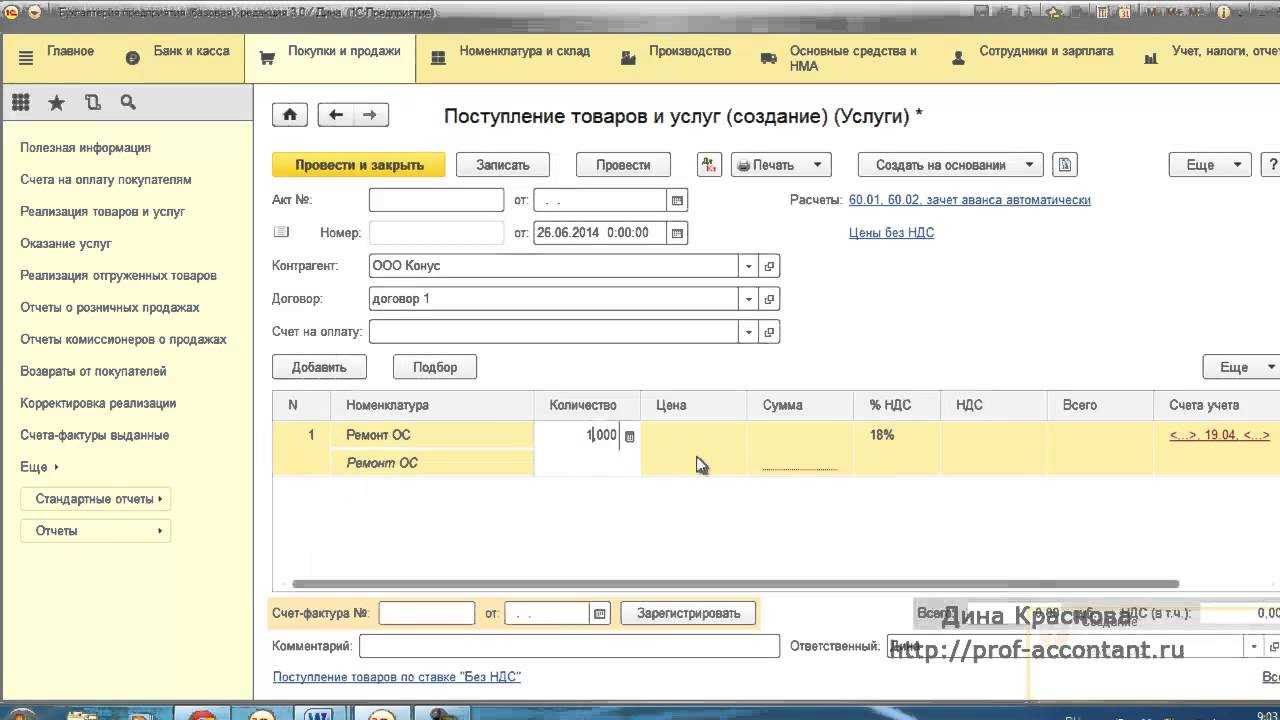

Рассмотрим особенности заполнения документа «Поступление товаров и услуг» в 1С 8.2.

Создание документа осуществляется через меню Покупка – Поступление товаров и услуг – кнопка «Добавить» – вид операции Покупка, комиссия.

В графе Счет затрат (БУ) – счет, на котором будут аккумулироваться затраты по ремонту ОС ( в нашем примере счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность») и субконто к нему: В графе субконто 1 Статьи затрат – статья по ремонту ОС;

В графе Расходы (НУ) – значение Принимается. В результате одно из условий, для принятия данных расходов выполнено, т.е. работы исполнителем выполнены и приняты.

Пример заполнения закладки Услуги:

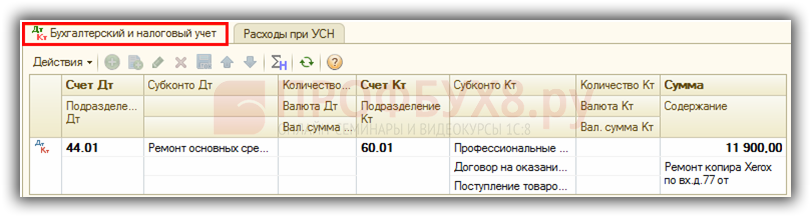

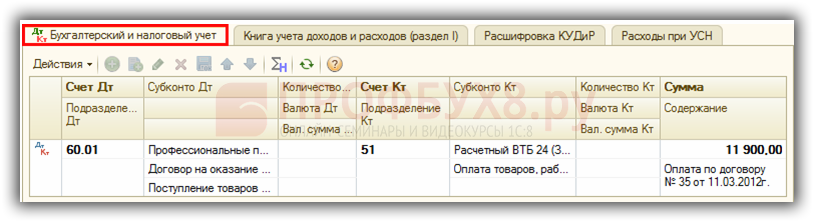

Проводки по отражению затрат ремонтных работ основных средств

По бухгалтерскому учету

Документ Поступление товаров и услуг в 1С 8.2 формирует бухгалтерские проводки по аккумулированию затрат по ремонту основного средства в составе издержек обращения – в дебете счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность»:

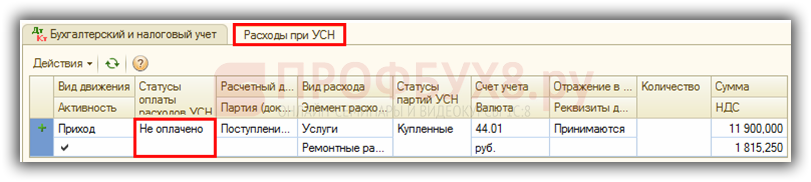

По налоговому учету

В регистре накопления по УСН были сформированы записи:

В регистре накопления Расходы при УСН была сформирована запись с видом движения Приход , статус Не оплачено. Запись является потенциальной записью Книги учета доходов и расходов и отслеживают условия для принятия расходов, которое указано в графе Статусы оплаты расходов УСН – значение Не оплачено:

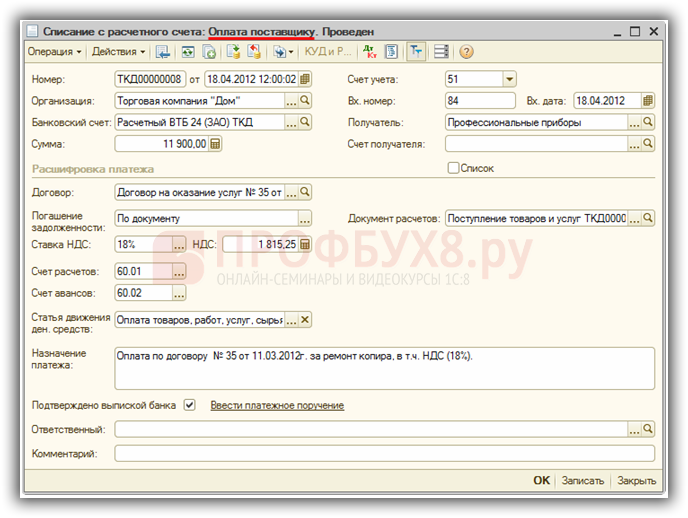

Шаг 2. Оплата поставщику за ремонтные работы основных средств

Рассмотрим особенности заполнения документа «Списание с расчетного счета» в 1С 8.2.

Создание документа производится на основании документа Поступление товаров и услуг.

документ Списание с расчетного счета – вид операции Оплата поставщику на основании документа Поступление товаров и услуг (в нашем примере – это Акт №77 от 21.03.2013г. ООО “Профессиональные приборы”);

Заполнение документа:

поле Вх.номер и Вх.дата – номер и дата платежного поручения контрагенту. Необходимо это поле заполнять, т.к. данная информация попадает в Книгу доходов и расходов в графу 2 Дата и номер первичного документа:

Проводки по оплате поставщику за ремонтные работы основных средств

По бухгалтерскому учету

Документ Списание с расчетного счета в 1С 8.2 формирует бухгалтерские проводки по перечислению денежных средств контрагенту за выполненные ремонтные работы:

По налоговому учету

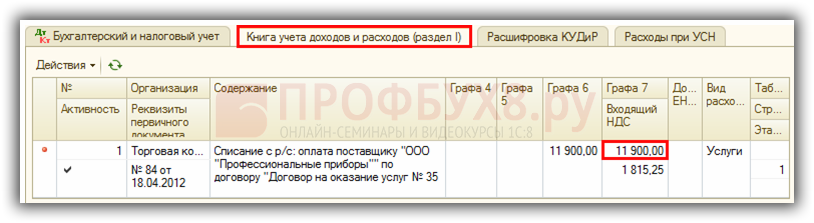

В регистре накопления по УСН были сформированы записи:

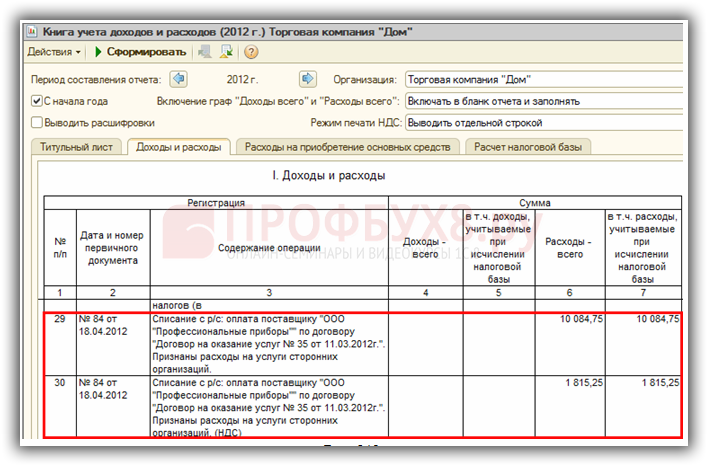

В регистре накопления Книга учета доходов и расходов (раздел I) зарегистрирована информация об оплате за выполненные контрагентом ремонтные работы, которая будет отражаться в Разделе I отчета Книга учета доходов и расходов по УСН в графе 6 «Расходы – всего» и графе 7 « в т.ч. расходы, учитываемые при исчислении налоговой базы»:

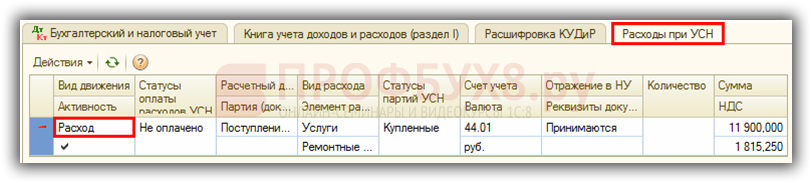

В регистре накопления Расходы при УСН была сформирована запись с видом движения Расход для статуса Не оплачено, отражающая выбытие суммы не оплаченных расходов, в связи с тем, что условие для принятие на расходы ремонтных работ при проведении документа выполнено: работы приняты и оплачены:

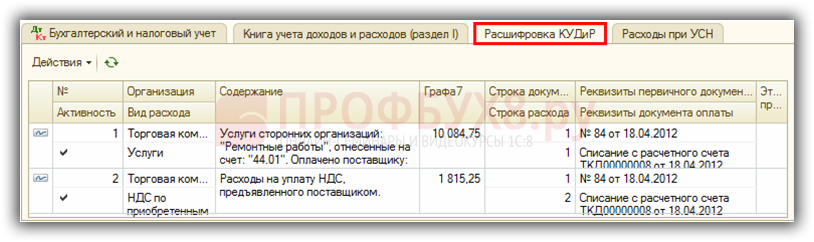

В регистре накопления Расшифровка КУДиР была зарегистрирована детальная информация (сумма работ и НДС по ним) о принимаемых расходах в Разделе I Книги учета доходов и расходов по УСН:

Формирование отчета «Книга учета доходов и расходов по УСН» в 1С 8.2. В связи с тем, что ремонтные работы были выполнены в I квартале, а оплата за них произведена во II квартале, то данные расходы учитываются в разделе I в Книге доходов и расходов во II квартале:

Поставьте вашу оценку этой статье:

Прекращение капитализации затрат на реконструкцию и момент начала амортизации

Капитализация затрат на реконструкцию в стоимости основного средства должна быть прекращена, когда объект приведен в состояние, обеспечивающее его функционирование в соответствии с намерениями руководства. С этого момента амортизация по данному объекту начисляется исходя из его новой стоимости, включающей затраты на реконструкцию (пп. 20, 55 IAS 16). Следует помнить, что амортизация стоимости реконструируемого объекта на период реконструкции не прекращается (п. 55 IAS 16).

Все последующие затраты не подлежат включению в стоимость ОС (соответствующего компонента). В частности, не могут быть капитализированы затраты, понесенные в течение периода, когда доступный для использования объект еще не введен в эксплуатацию или работает не с полной загрузкой (п. 20 IAS 16).

В случае если в результате проведенной реконструкции срок полезного использования объекта изменился, норма амортизации по данному объекту пересчитывается как результат изменения в бухгалтерской оценке, то есть перспективно (п. 51 IAS 16).

Пример

Компания проводит реконструкцию здания производственного цеха, в ходе которой изменилась планировка помещений, увеличилась его полезная площадь и было произведено усиление несущих конструкций.

Срок полезного использования здания, определенный при принятии его в состав ОС, составлял 50 лет. Первоначальная стоимость здания — 10 000 тыс. долл. Здание было включено в состав ОС 01.01.1994. По заключению технических служб, в результате реконструкции срок полезного использования увеличился до 60 лет.

Стоимость работ по реконструкции и прочих затрат, непосредственно связанных с реконструкцией, составила 3000 тыс. долл. Акт о приемке в эксплуатацию реконструированного здания подписан приемочной комиссией 01.01.2014.

Таким образом, остаточная стоимость здания на момент окончания реконструкции (с учетом стоимости реконструкции) составила:

10 000 тыс. долл. — 10 000 тыс. долл. х 20 лет : 50 лет + 3000 тыс. долл. = 9000 тыс. долл.

Оставшийся срок полезного использования после проведения реконструкции — 40 лет.

Сумма амортизации здания за 2014 г. составит:

9000 тыс. долл. : 40 лет = 225 тыс. долл.

Оприходование изъятых запасных частей

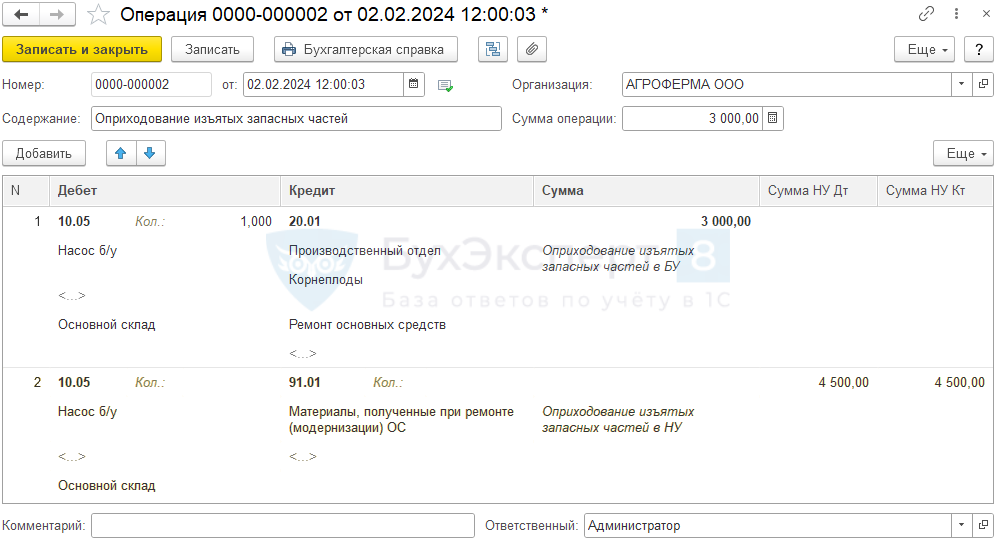

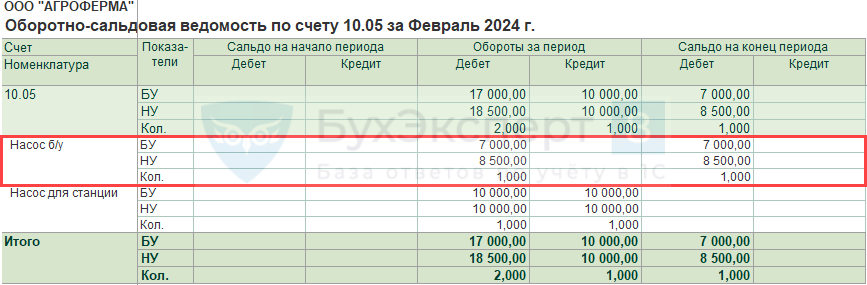

Оприходование изъятой запчасти оформите документом Операция, введенная вручную в разделе Операции.

Строка 1:

-

Дебет — счет 10.05 «Запасные части»:

- Кол. — укажите количество приходуемых запчастей (в нашем примере — 1 шт.);

- Субконто 1 — создайте для запчасти элемент справочника Номенклатура, например, Насос б/у;

- Субконто 3 — склад, на котором учтены запчасти;

-

Кредит — 20.01 «Основное производство» (счет и аналитика указываются те же, на которые были отнесены ремонтные работы по демонтажу):

- Субконто 1 — подразделение, на котором учтены затраты;

- Субконто 2 — номенклатурная группа, к которой отнесены затраты;

- Субконто 3 — Ремонт основных средств;

- Сумма — стоимость оприходованной запчасти в БУ (в нашем примере 3 000 руб. – соответствует стоимости работ по демонтажу);

- Сумма НУ Дт, Сумма НУ Кт — не заполняйте.

Строка 2:

-

Дебет — счет 10.05 «Запасные части»:

- Кол. — укажите количество приходуемых запчастей (в нашем примере — 1 шт.);

- Субконто 1 — элемент справочника Номенклатура, созданный для запчасти (например — Насос б/у);

- Субконто 3 — склад, на котором учтены запчасти;

-

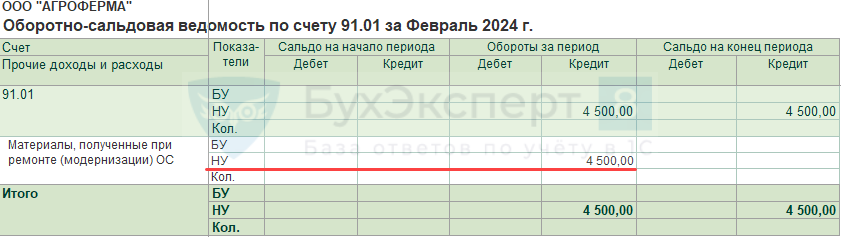

Кредит

Субконто 1 — статья прочих доходов и расходов Материалы, полученные при ремонте (модернизации) ОС, Вид статьи Прочие внереализационные доходы (расходы);

— 91.01 «Прочие доходы»:

- Сумма — сумму в БУ не заполняйте, она указана в строке 1;

- Сумма НУ Дт и Сумма НУ Кт — рыночная стоимость запчасти, по которой приходуем актив в НУ (в нашем примере — 4 500 руб.).

Проверка

Для проверки результата операций сформируйте отчет Оборотно-сальдовая ведомость по счету в разделе Отчеты.

По Дт счета 10.05 извлеченная запчасть Насос б/у учитывается:

- БУ — по сумме затрат на демонтаж и доведение до состояния, пригодного для использования;

- НУ — по рыночной стоимости запчасти и затрат на доведение до состояния, пригодного для использования;

- Кол. — количественный учет.

По Кт счета 91.01 «Прочие доходы».

В налоговом учете отражен внереализационный доход на сумму рыночной стоимости извлеченной запчасти.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Отражение в программе «1С»

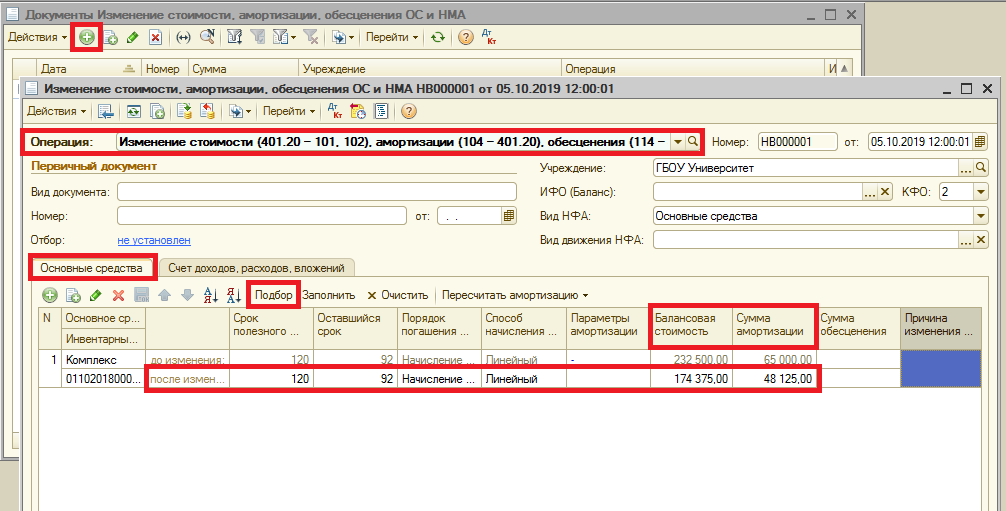

Пример

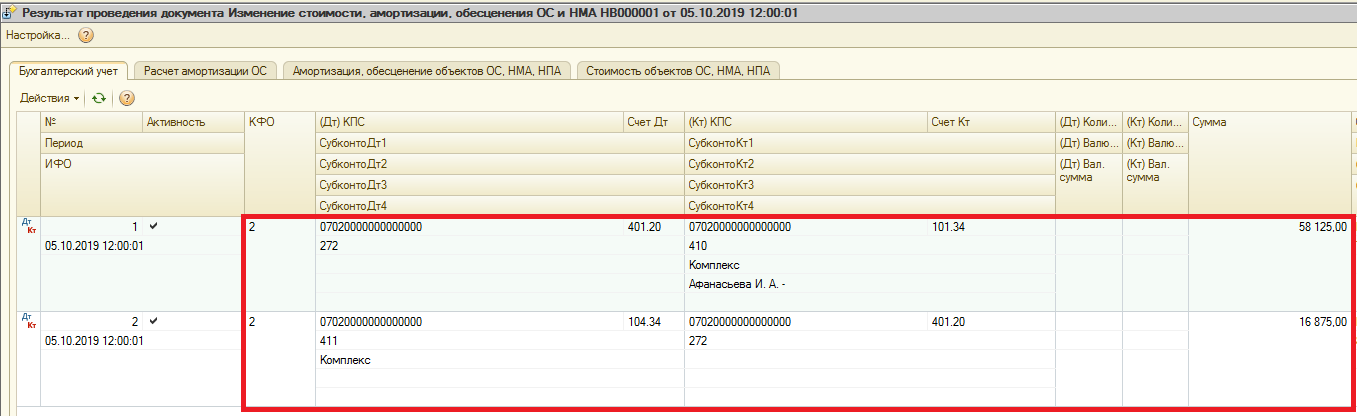

На балансе учреждения числится комплекс конструктивно сочлененных предметов и отражается в учете как один инвентарный объект. Объект состоит из двух элементов, каждый из которых отвечает признакам актива. Учреждение принимает решение провести капитальный ремонт одного из элементов рассматриваемого объекта, в результате которого характеристики элемента улучшатся. Балансовая стоимость инвентарного объекта – 300 000 руб. Сумма начисленной амортизации – 67 500 руб. Капитальные вложения в ремонт оборудования 85 000 руб.

При проведении ремонтных работ учреждение определяет балансовую стоимость объекта, которая подлежит выбытию (предположим, она равна 75 000 руб.); сумму амортизации, которая была начислена на объект, который подлежит выбытию (предположим, она равна 16 875 руб.).

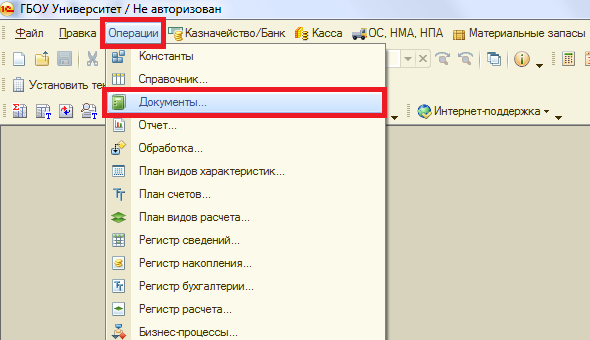

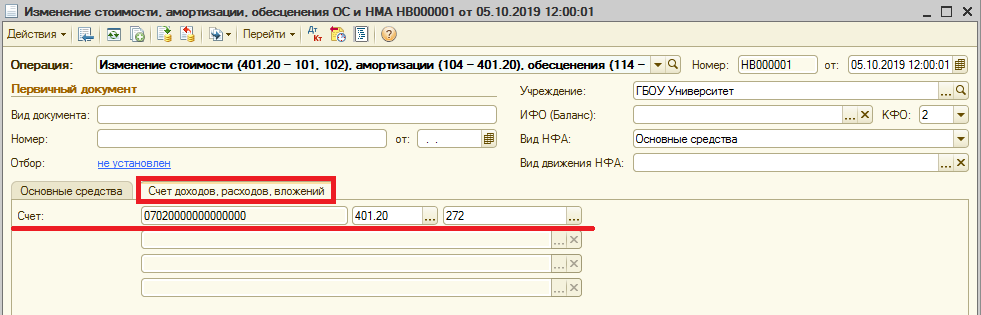

В связи с тем, что в действующей на данный момент редакции программы, отсутствует функционал для корректного списания части инвентарного объекта (без использования разукомплектования инвентарного объекта) для списания объекта, который подлежит выбытию, воспользуемся документом »Изменение стоимости, амортизации, обесценения ОС и НМА» (пункт меню «Операции» – «Документы»).

Кнопкой «Создать» создаем документ. Выбираем вид операции: «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20), обесценения (114 – 401.20)», выбираем КФО, на котором числится инвентарный объект. На вкладке «Основные средства» с помощью кнопки «Подбор» выбираем инвентарный объект, у которого будет изменять сумму начисленной амортизации и балансовую стоимость. Изменения вносятся только в строке «после изменения» в колонках «Балансовая стоимость» и «Сумма амортизации».

На вкладке «Счет доходов, расходов, вложений» выбираем счет учета расходов 401.20.272.

Заполненный документ необходимо провести. В результате проведения документа сформируются следующие бухгалтерские записи:

|

Дт |

Кт |

Сумма |

Операция |

|

2.401.20.272 |

2.101.34.410 |

58 125 |

отражено списание части суммы инвентарного объекта |

|

2.104.34.411 |

2.401.20.272 |

16 875 |

отражено списание части суммы амортизации, начисленной на инвентарный объект |

Сформированные записи доступны к просмотру непосредственно из формы документа при нажатии на иконку «Дебет-Кредит».

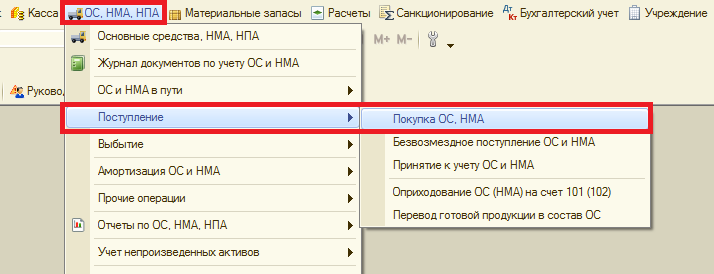

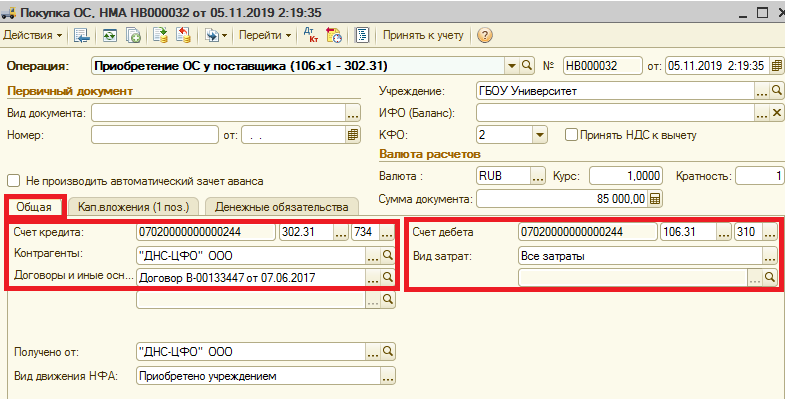

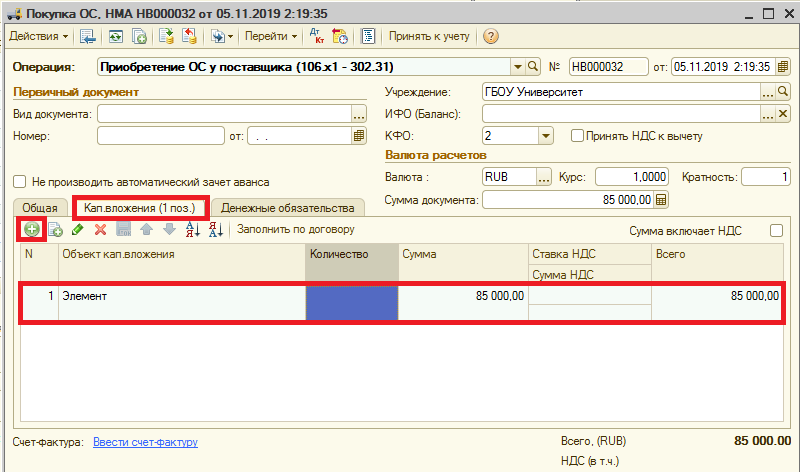

Далее отразим в учете расходы на приобретение оборудования, за счет которого стоимость рассматриваемого инвентарного объекта увеличивается. Для этого воспользуемся типовым документом «Покупка ОС, НМА» (пункт меню «ОС, НМА, НПА» – «Поступление»)

На вкладке созданного документа «Общая» заполним реквизиты «Счет Дебета» и «Счет Кредита», «Контрагенты», «Договоры или основания для принятия обязательств», «Вид затрат».

На вкладке «Кап. вложения» кнопкой «Добавить» добавляем наш созданный элемент и указываем сумму.

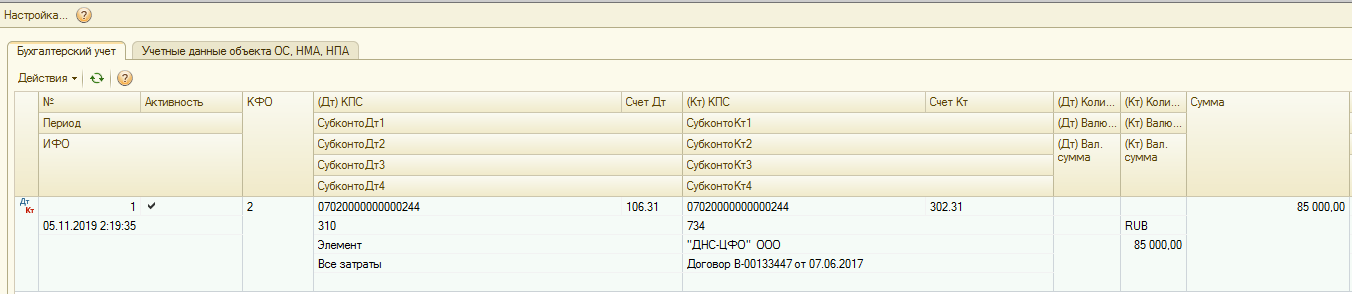

В результате проведения документа формируются следующие бухгалтерские записи:

|

Дт |

Кт |

Сумма |

Операция |

|

2.106.31.310 |

2.302.ХХ.73Х |

85 000 |

отражено списание части суммы инвентарного объекта |

По иконке «Дебет-Кредит» просмотрим сформировавшиеся записи.

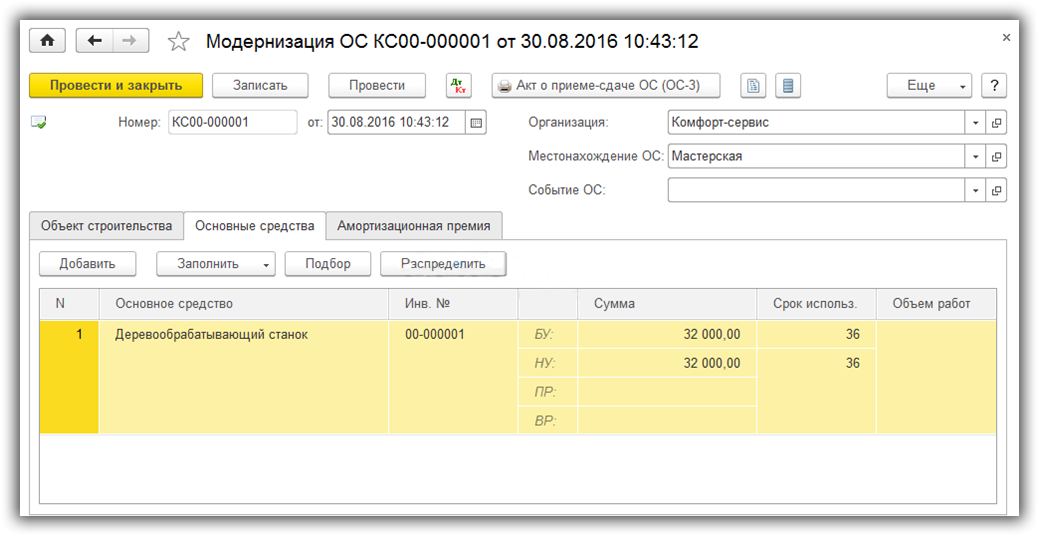

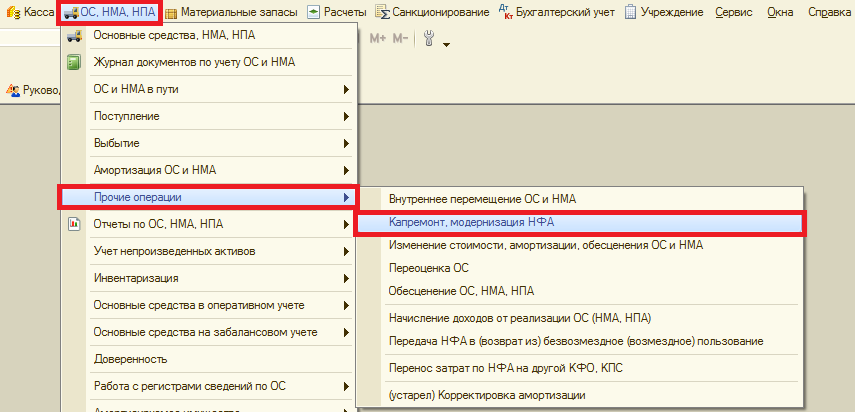

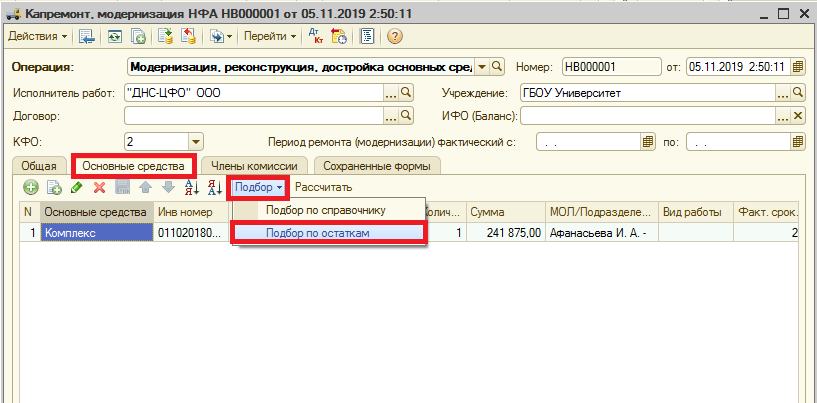

Следующим шагом будет формирование документа, с помощью которого мы отразим увеличение стоимости инвентарного объекта за счет приобретенного элемента. Для выполнения указанной операции воспользуемся типовым документом «Капремонт, модернизация НФА» («ОС, НМА, НПА» – «Прочие операции»).

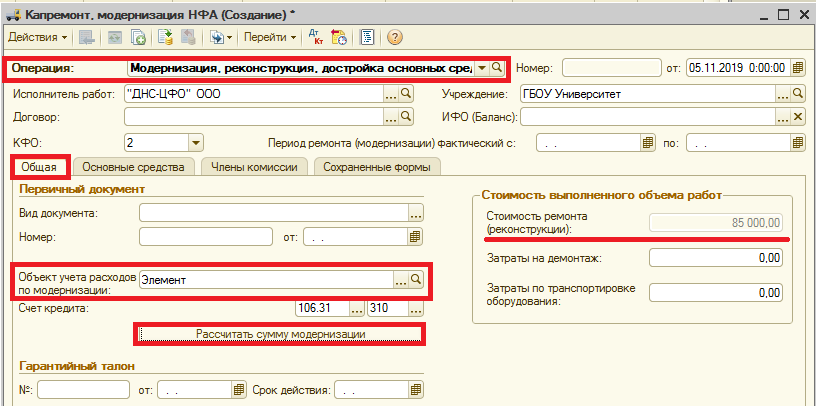

Кнопкой «Добавить» создадим документ. По строке «Операция» выберем вид операции «Модернизация, реконструкция, достройка основных средств». На вкладке «Общая» выбираем приобретенный нами объект в поле реквизита «Объект учета расходов по амортизации». Программа автоматически заполнит счет учета, нажимаем кнопку «Рассчитать сумму амортизации». По поле «Стоимость ремонта (реконструкции)» автоматически заполнится сумма приобретенного объекта, которая недоступна для редактирования.

На вкладке «Основные средства» с помощью кнопки «Подбор» – вариант «Подбор по остаткам» выбираем в документ наше основное средство «Комплекс», на котором производится ремонт с увеличением его балансовой стоимости.

После заполнения табличных частей кнопкой «Ок» сохраняем документ.

В результате проведения документа формируются следующие бухгалтерские записи:

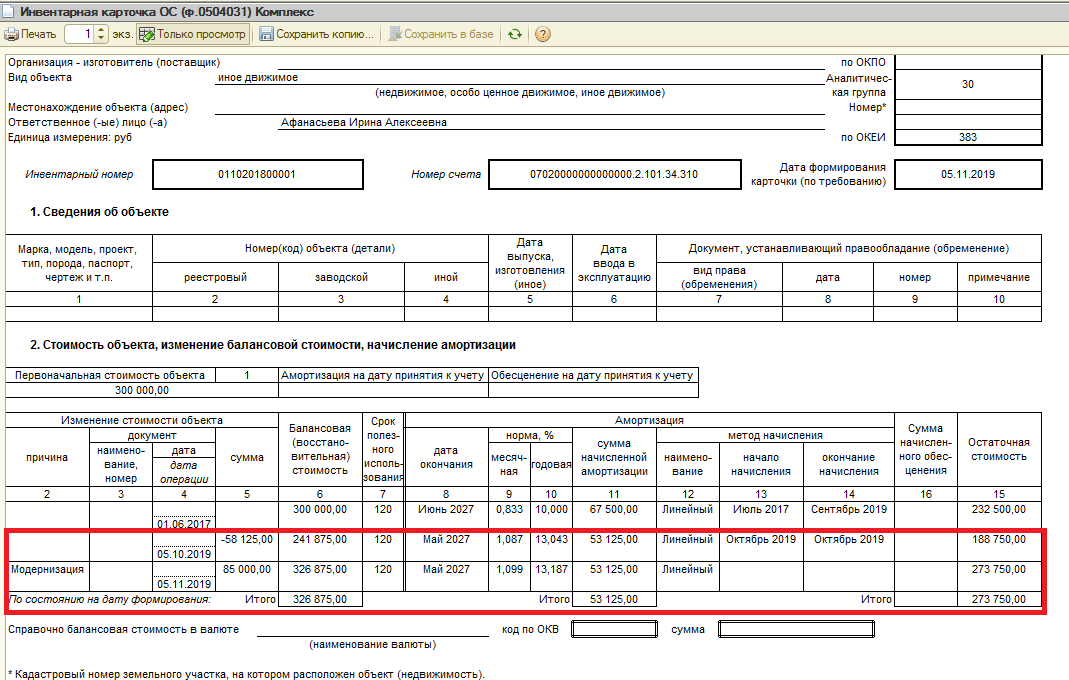

В инвентарной карточке инвентарного объекта сформируются следующие записи, указанные на скриншоте ниже.

Причина изменения стоимости будет отражена как «Модернизация инвентарного объекта», так как иного заполнения записи, сформированной рассматриваемым документом в текущей версии программы пока не предусмотрено.