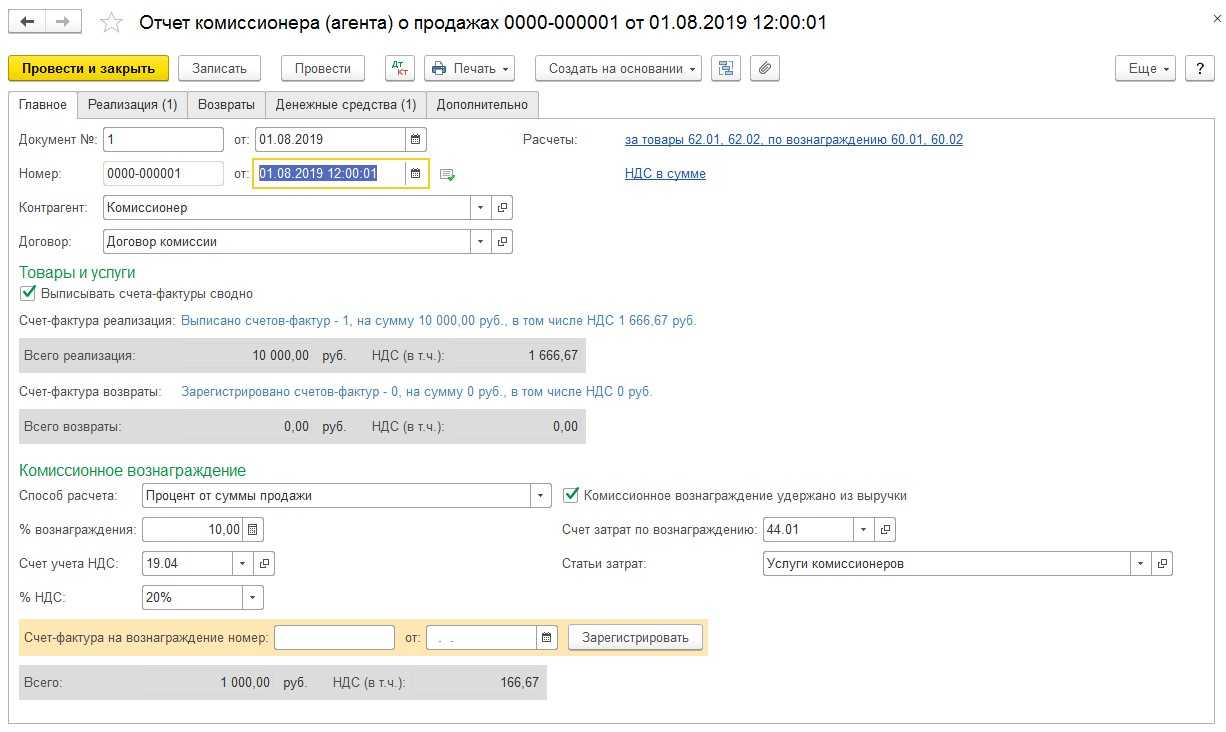

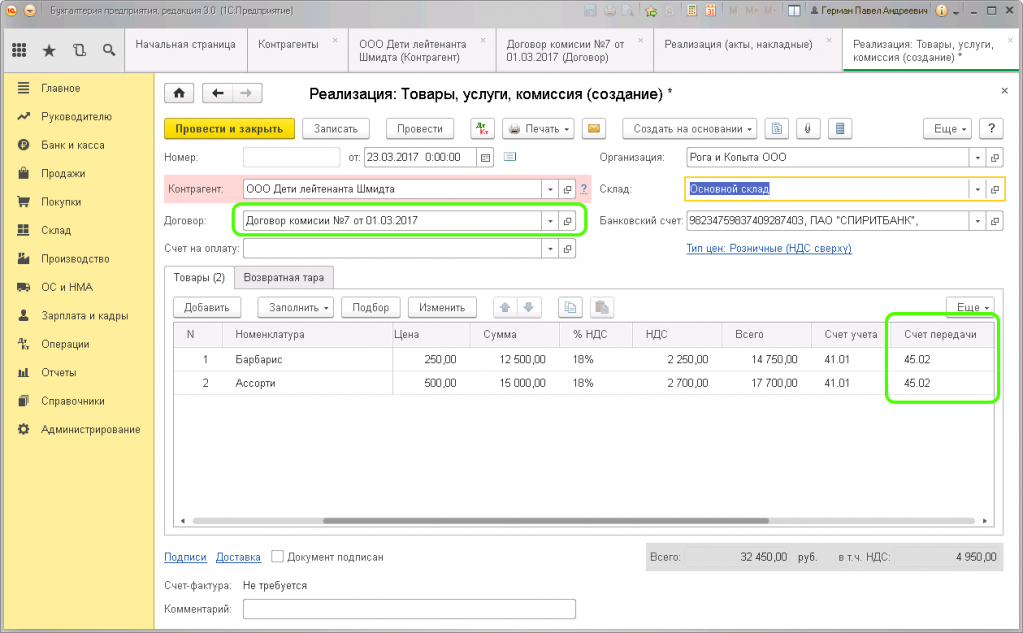

Отчет комиссионера (агента) о продажах

В № 6 (июнь) «БУХ.1С» за 2014 год на стр.22, мы подробно рассматривали порядок заполнения документа Отчет комиссионера (агента) о продажах

. Документ этот предназначен для отражения операций реализации, как у комитента, так и у принципала, начисления НДС с реализации, а также начисления вознаграждения и удержания его из выручки комитента (принципала).

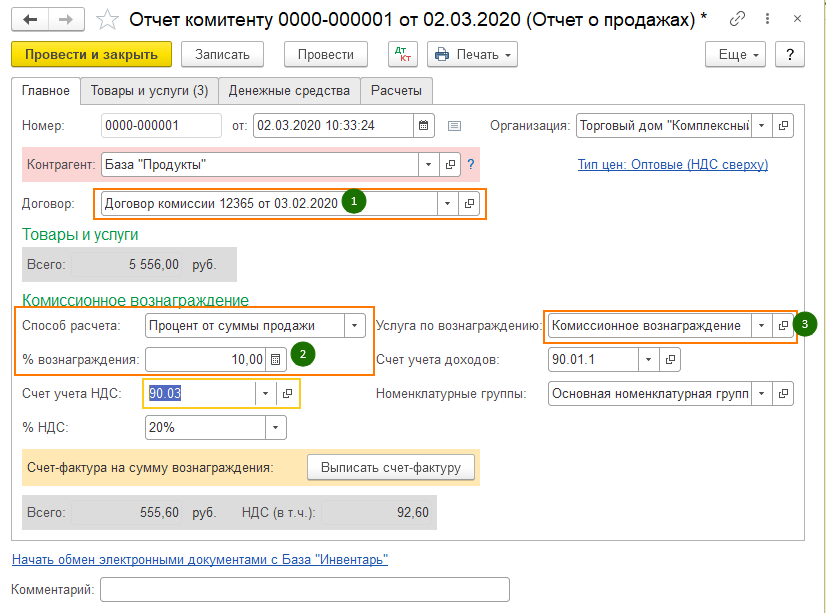

Напоминаем, что форма документа состоит из нескольких закладок. На закладке Главное

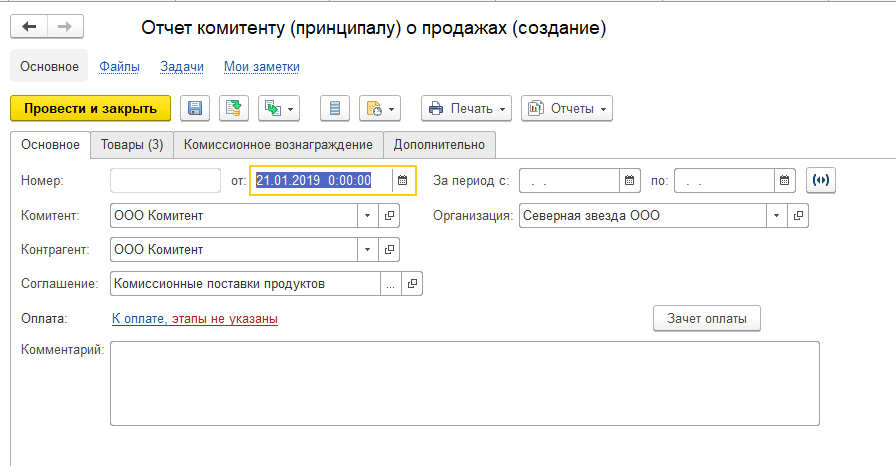

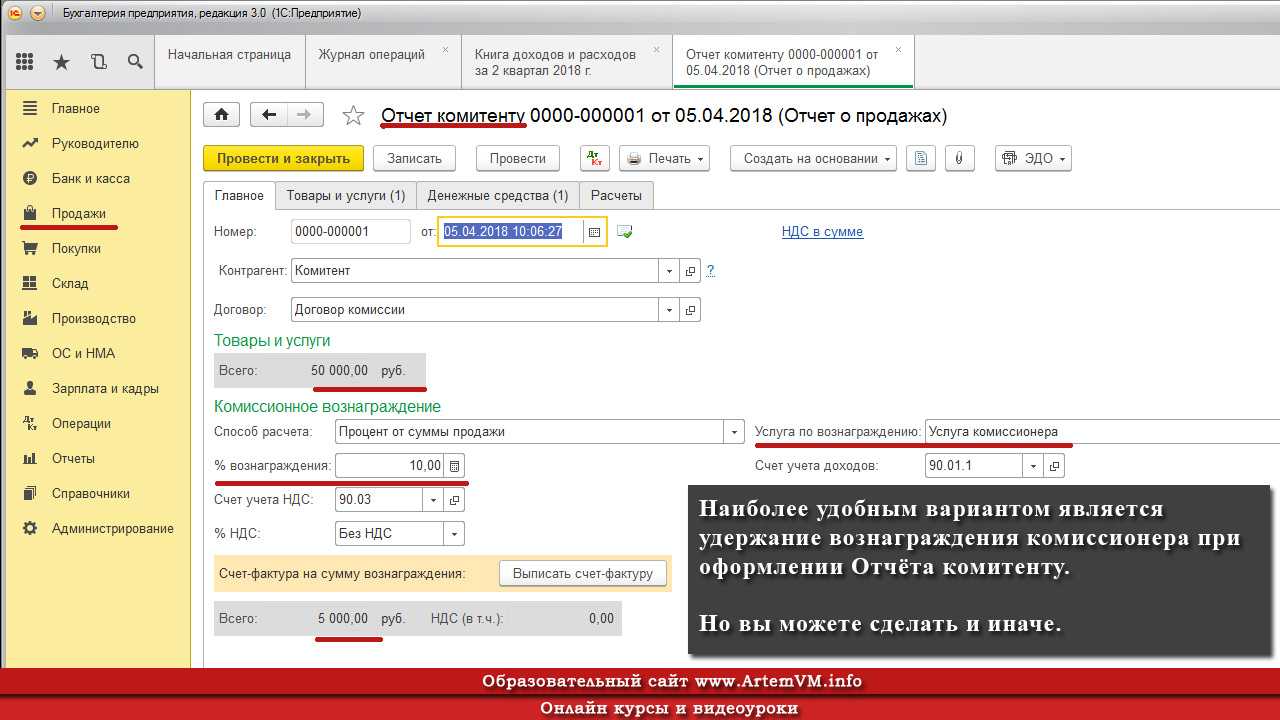

указываются основные реквизиты отчета комиссионера: номер и дата отчета, наименование комиссионера и номер договора с ним, способ расчета комиссионного вознаграждения, ставка НДС комиссионного вознаграждения, порядок учета вознаграждения, а также регистрируется дата и номер счета-фактуры на вознаграждение (рис. 3).

Рис. 3. Заполнение титульных реквизитов отчета комиссионера

Суммы в полях Всего

и НДС (в т.ч.)

, как в отношении реализации комитента, так и в отношении комиссионного вознаграждения, рассчитываются автоматически согласно данным, заполненным на закладке формы документа Реализация

.

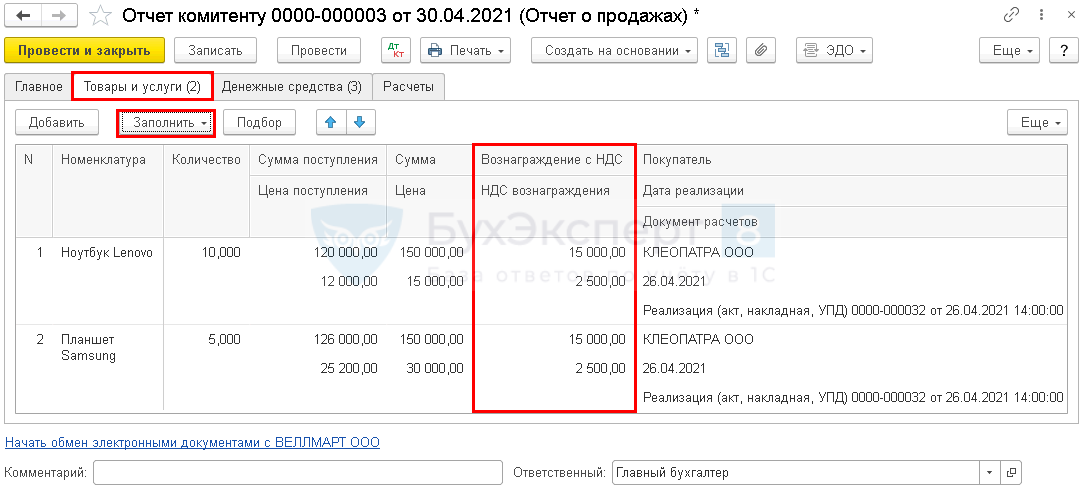

На закладке Реализация

размещены две связанные друг с другом табличные части (рис. 4):

- в верхней части документа располагается таблица покупателей — третьих лиц, которым комиссионер реализовал товары комитента;

- в нижней части документа указывается наименование, количество и стоимость товаров, проданных комитентом через комиссионера, а также комиссионное вознаграждение.

Рис. 4. Реализованные товары покупателям через комиссионера

В соответствии с требованиями законодательства РФ реализованные комиссионером товары указываются в разрезе конечных покупателей и даты совершения сделки, то есть даты, указанной в счете-фактуре, выставленном комиссионером конечному покупателю. После записи документа на эти же даты в программе будут автоматически созданы счета-фактуры, выставляемые комитентом комиссионеру.

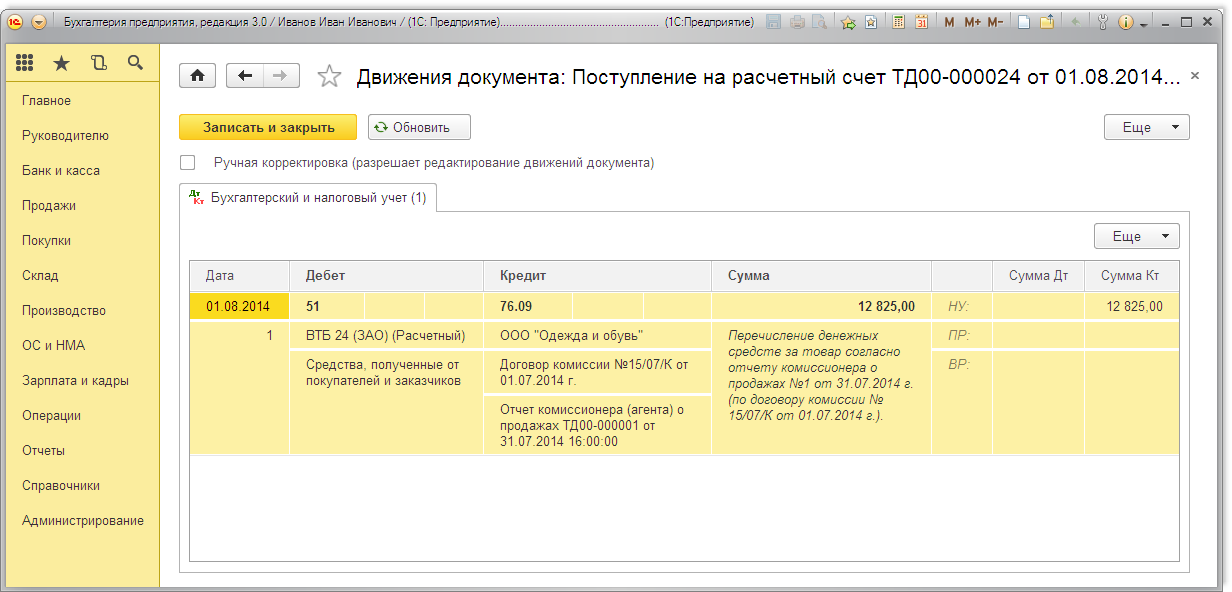

На закладке Денежные средства

на основании документов, представленных комиссионером, указывается информация о средствах, полученных от покупателей за проданные товары (рис. 5):

- в отношении покупателя НПО «Монолит»

в поле Вид отчета по платежам

выбирается вариант платежа Оплата

; - в отношении покупателя ООО «Плотник+»

в поле Вид отчета

по платежам выбирается вариант платежа Аванс

; - в полях указывается дата и сумма поступивших денежных средств от покупателя, в том числе НДС.

Рис. 5. Регистрация поступивших денежных средств от покупателей

Заполнение закладки Денежные средства

важно в случае получения предоплаты от покупателя, так как при утверждении отчета о полученных денежных средствах к комитенту переходит обязанность начисления НДС с аванса. В нашем примере информация, отраженная на закладке Денежные средства

, в отношении покупателя НПО «Монолит» носит лишь справочный характер

В нашем примере информация, отраженная на закладке Денежные средства

, в отношении покупателя НПО «Монолит» носит лишь справочный характер.

На закладке Расчеты

указываются счета расчетов с комиссионером за реализованные товары комитента, а также счета расчетов за комиссионное вознаграждение. Напоминаем, что счета расчетов устанавливаются по умолчанию в соответствии со счетами, указанными в настройке Счета расчетов с контрагентами

по одноименной гиперссылке в справочнике Контагенты

(раздел Справочники

).

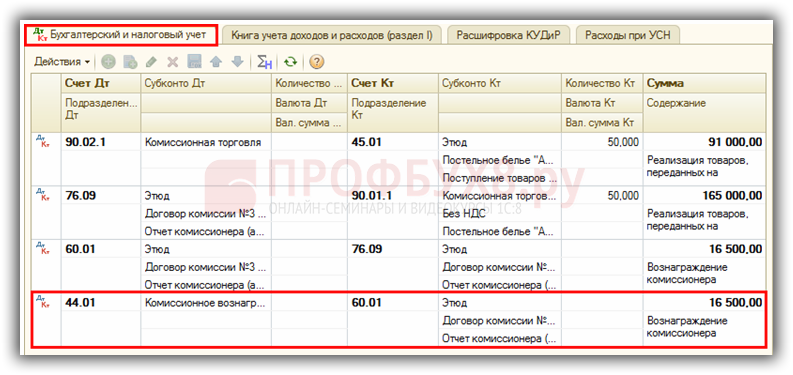

При проведении документа Отчет комиссионера (агента) о продажах

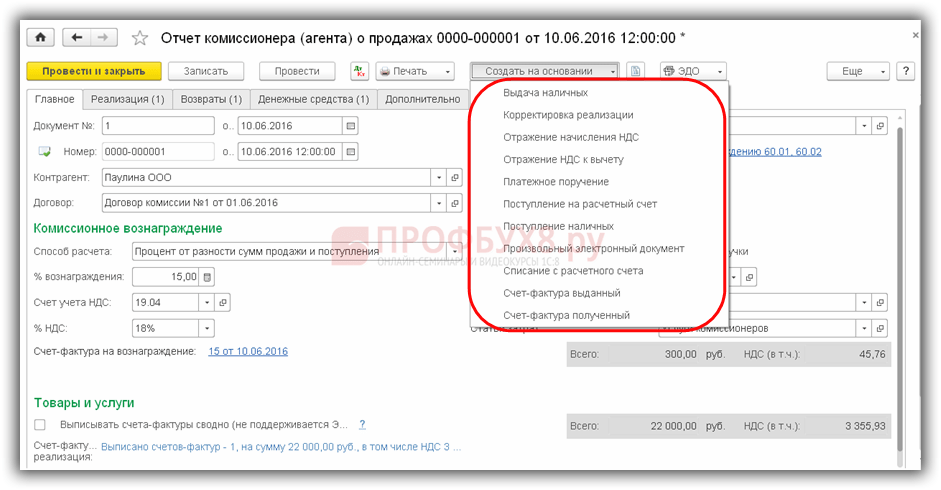

в информационной базе формируются следующие проводки:

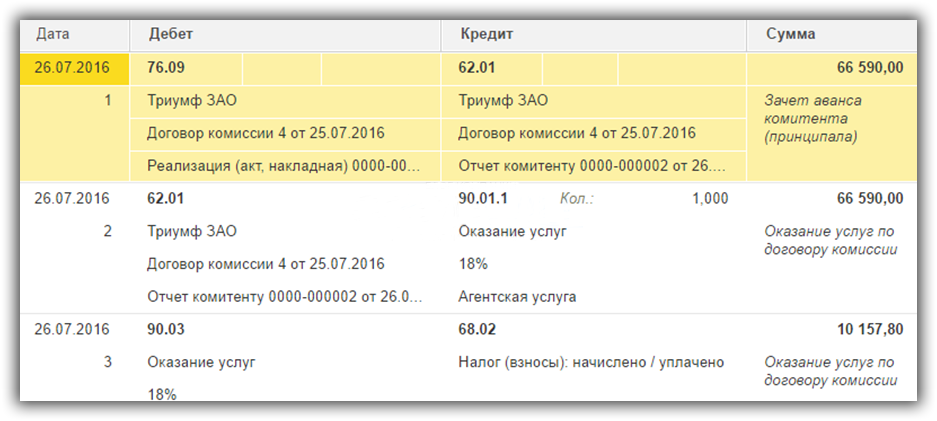

Дебет 90.02.1 Кредит 45.01 — на себестоимость реализованных товаров комитента; Дебет 76.09 Кредит 90.01 — на общую сумму реализованных товаров комитента; Дебет 90.03 Кредит 68.02 — на сумму начисленного НДС с реализации товаров комитента; Дебет 60.01 Кредит 76.09 — на сумму удержанного из выручки комиссионера комиссионного вознаграждения; Дебет 44.01 Кредит 60.01 — на сумму начисленного комиссионного вознаграждения без учета НДС; Дебет 19.04 Кредит 60.01 — на сумму НДС с комиссионного вознаграждения.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в регистрах Сумма НУ Дт

и Сумма НУ Кт

.

Кроме этого, вводятся записи в следующие регистры накопления:

-

с видом движения Приход

на сумму налога на добавленную стоимость с полученной предоплаты; -

НДС предъявленный

с видом движения Приход

на сумму НДС с комиссионного вознаграждения, предъявленного комиссионером; -

НДС продажи

на сумму НДС с реализации комитента.

Читаем договор комиссии

Важнейший этап при отражении комиссионных сделок в бухгалтерском учете и при налогообложении — изучение самого договора комиссии.

Прежде всего следует сказать, что договор комиссии — это договор между комитентом и комиссионером. «По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента» (ст. 990 ГК РФ).

В нашем случае комитент — это владелец товара. Он передает товар комиссионеру, чтобы тот продал его покупателю. При этом законным владельцем товара остается комитент. За услуги комиссионеру причитается комиссионное вознаграждение.

Важный момент: сделка с покупателем оформляется от лица комиссионера, а не от лица комитента — законного владельца товара. Выполняя все свои обязанности по договору комиссии, комиссионер действует исключительно от своего имени и, более того, по закону он даже не обязан сообщать имя комитента покупателю.

Договоры, совершаемые между комитентом и комиссионером, бывают разными

Особенности каждого отдельно взятого договора комиссии могут представлять исключительную важность именно для бухгалтера, которому предстоит отражать эти операции в учете

На какие моменты следует обращать внимание?

1. Порядок определения комиссионного вознаграждения. Это может быть некий процент от выручки, может быть фиксированная сумма, очень часто доход комиссионера определяется как разница между ценой реализации и ценой передачи товара.

2. Комиссионное вознаграждение может быть удержано из полученных от покупателя денежных средств. В этом случае комиссионер перечисляет комитенту оставшуюся сумму. Возможен и другой вариант: комиссионер сразу отправляет всю полученную от покупателя сумму комитенту, а потом уже сам комитент перечисляет комиссионеру вознаграждение за услуги (ст. 997 ГК РФ). Порядок расчетов должен быть прописан в договоре.

3. В договоре указывается предполагаемая цена, по которой комиссионер продаст товар покупателю. Как быть, если комиссионер продаст товар дороже, чем указано в договоре? Например, собирались продать за 100 руб., а продали за 150 руб. В таком случае по закону разница в 50 руб. делится между комитентом и комиссионером пополам (если договором не предусматриваются иные способы распределения дополнительной выгоды). Та доля дополнительной выгоды, которая причитается комиссионеру, включается в комиссионное вознаграждение.

4. Сам по себе договор комиссии подразумевает предоставление комиссионером только одного вида услуг — совершение сделок от своего имени. Если комиссионер предоставляет иные (дополнительные) услуги, связанные с реализацией переданного ему товара (например, доставку), следует ввести в договор соответствующие пункты о том, что комиссионер предоставляет такого рода услуги за свой счет. В противном случае в соответствии с законодательством эти расходы должны осуществляться за счет комитента.

Пример

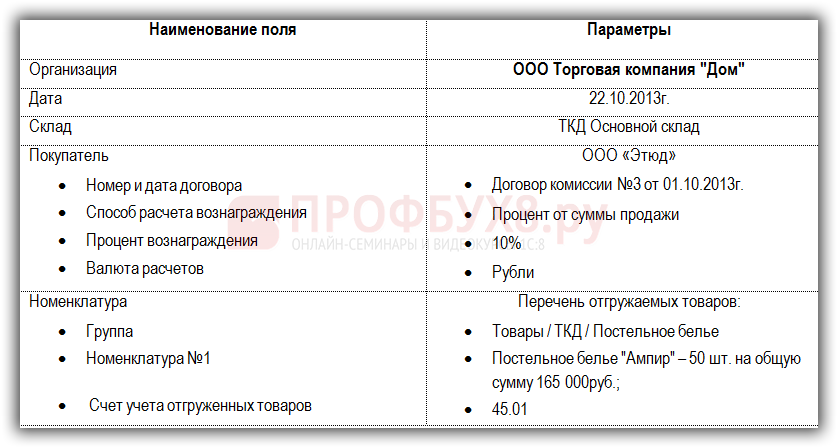

ООО «Молочная ферма», именуемое в дальнейшем Комитент, и ООО «Посредник», именуемое в дальнейшем Комиссионер, заключили договор, согласно которому Комиссионер принимает на себя обязанность по реализации продукции и товаров Комитента от своего имени, но за счет Комитента. В свою очередь Комитент обязуется выплатить Комиссионеру за оказанную услугу комиссионное вознаграждение в размере 10 % от суммы продажи.

Для оформления этого договора в программе необходимо заполнить реквизиты договора с контрагентом (см. рис. 2). Существенными для нашего договора являются следующие реквизиты.

Рис. 2. Заключение договора комиссии

Комиссионная оптовая торговля в 1С Бухгалтерии

«1С:Упрощенка 8»

«1С:Упрощенка 8» — это специализированная поставка программы «1С:Бухгалтерия 8. Базовая версия». Основой и той, и другой программы является конфигурация «Бухгалтерия предприятия», в которой с выходом версии 1.6.9 добавился пользовательский интерфейс «УСН». От «1С:Бухгалтерии 8» этот продукт отличается тем, что он изначально настроен таким образом, чтобы максимально упростить ведение учета в условиях спецрежима.

Для настройки используемых режимов налогообложения нужно в главном меню Операции выбрать пункт Константы, а в открывшейся форме нажать на гиперссылку Применяемые системы налогообложения (см. рис. 1). Если в программе предполагается вести учет по общей системе налогообложения или учет нескольких организаций с разными системами налогообложения, то надо выбрать вариант настройки Все системы налогообложения; если же только по УСН — то Упрощенная система налогообложения.

Рис. 1. Выбор применяемых систем налогообложения

Зачем может потребоваться эта настройка в дальнейшем? Если с какого-то момента организация утратила право на применение УСН, не нужно приобретать новую программу и перебивать все первичные данные. Достаточно в этой форме переключиться на Все системы налогообложения и внести изменения в учетную политику организации.

Налог на добавленную стоимость (НДС)

Операции по реализации товара, в том числе через комиссионера, являются объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 Налогового кодекса РФ).

При этом на дату передачи товара комиссионеру обязанности исчислить НДС у организации не возникает, так как передача товара комитентом комиссионеру не является реализацией (п. 1 ст. 39 НК РФ, Письмо Минфина России от 18.05.2007 N 03-07-08/120).

Датой определения налоговой базы по НДС будет являться дата, проставленная в первом по времени составления отгрузочном документе на товар, выписанном комиссионером покупателю (Письма Минфина России от 03.03.2006 N 03-04-11/36, ФНС России от 17.01.2007 N 03-1-03/58@, от 28.02.2006 N ММ-6-03/202@).

Налоговая база по НДС определяется исходя из фактической цены реализации товара (без НДС) (п. 1 ст. 154, абз. 3 п. 1 ст. 105.3 НК РФ).

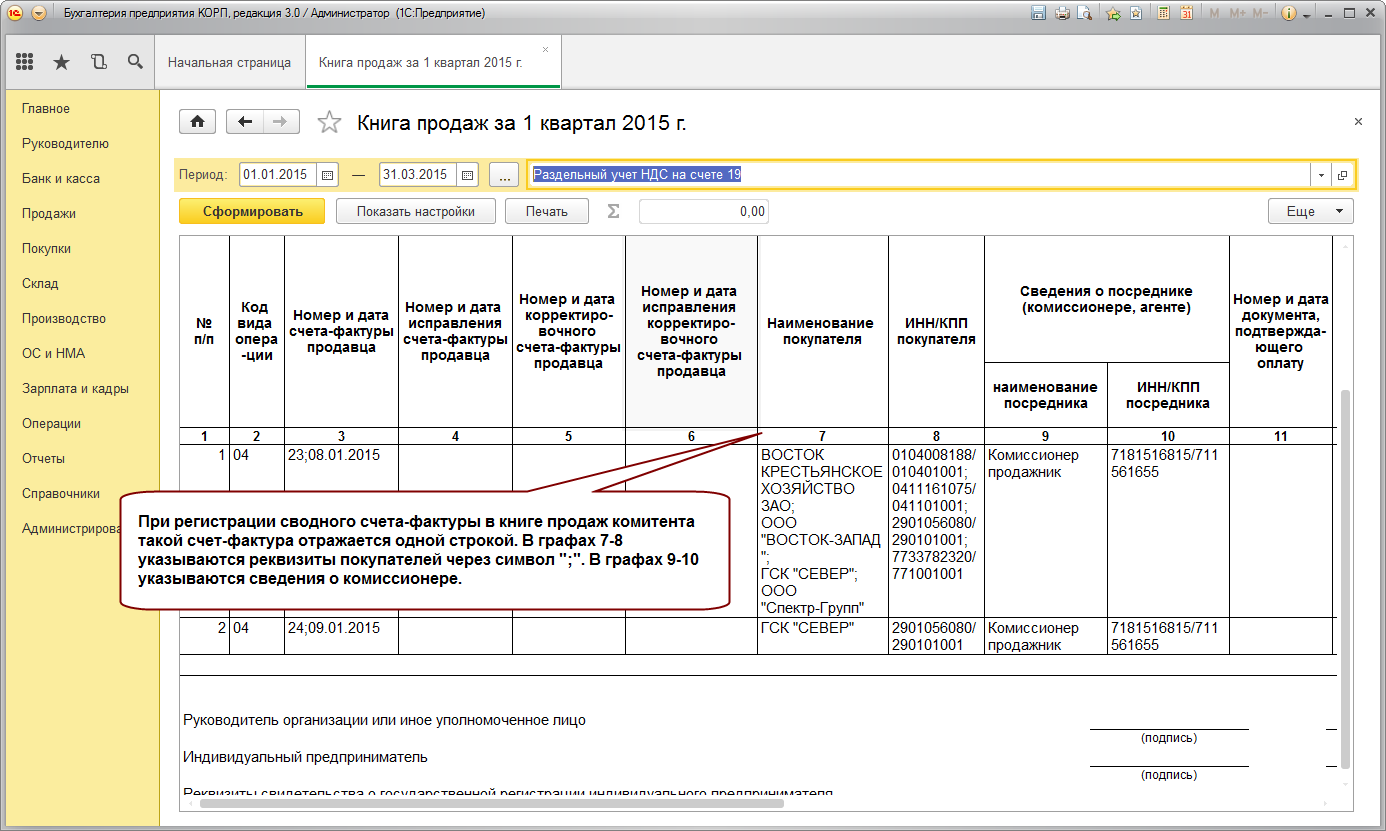

Так как по условиям договора комиссии товар реализуется от имени комиссионера, то в связи с этим комиссионер при отгрузке товара покупателю выставляет счет-фактуру от своего имени.

Показатели этого счета-фактуры он должен передать комитенту.

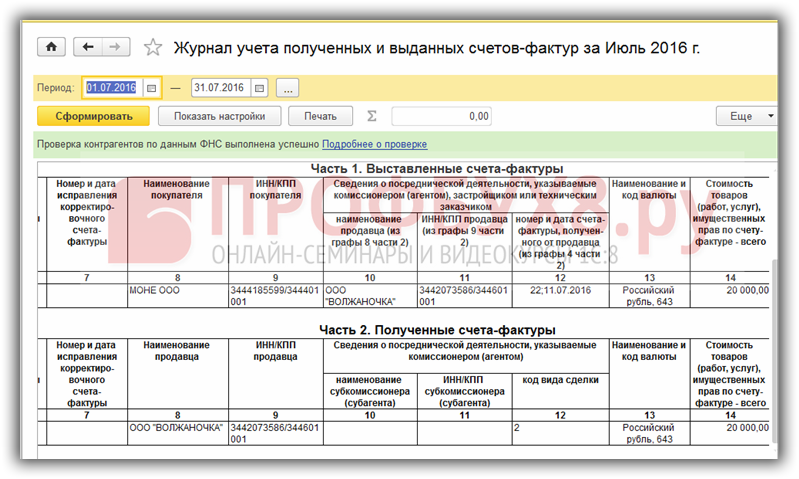

На основании этих данных комитент выставляет комиссионеру свой счет-фактуру, который регистрирует в ч. 1 журнала учета полученных и выставленных счетов-фактур и в книге продаж (пп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137, абз. 2 п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137, п. 1 ст. 168, п. 3 ст. 169 НК РФ).

Суммы НДС, предъявленные организации по операциям, связанным с выплатой комиссионного вознаграждения, оплатой расходов, подлежат вычету после отражения в учете данных расходов и при наличии соответствующих счетов-фактур (п. 1, пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

После реализации товара и утверждения отчета комиссионер выставляет комитенту счет-фактуру на сумму комиссионного вознаграждения.

Организация-комитент регистрирует полученную от комиссионера счет-фактуру на сумму комиссионного вознаграждения в ч. 2 журнала учета полученных и выставленных счетов-фактур и в книге покупок (п. 1, пп. «а» п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, абз. 1 п. 11 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137).

Анализ состояния налогового учета УСН

В заключение хотелось бы упомянуть такой удобный для бухгалтера контрольный инструмент как Анализ состояния налогового учета УСН (рис. 5), который вызывается из меню Отчеты.

Рис. 5. Анализ состояния налогового учета УСН

В нем в удобной графической форме представлены все результаты работы организации, в том числе поступления от покупателей, поступления от комиссионеров, комиссионное вознаграждение, общая сумма доходов и расходов по деятельности.

При этом все указанные выше сведения выводятся в одном окне.

Каждая цифра при необходимости может быть расшифрована.

|