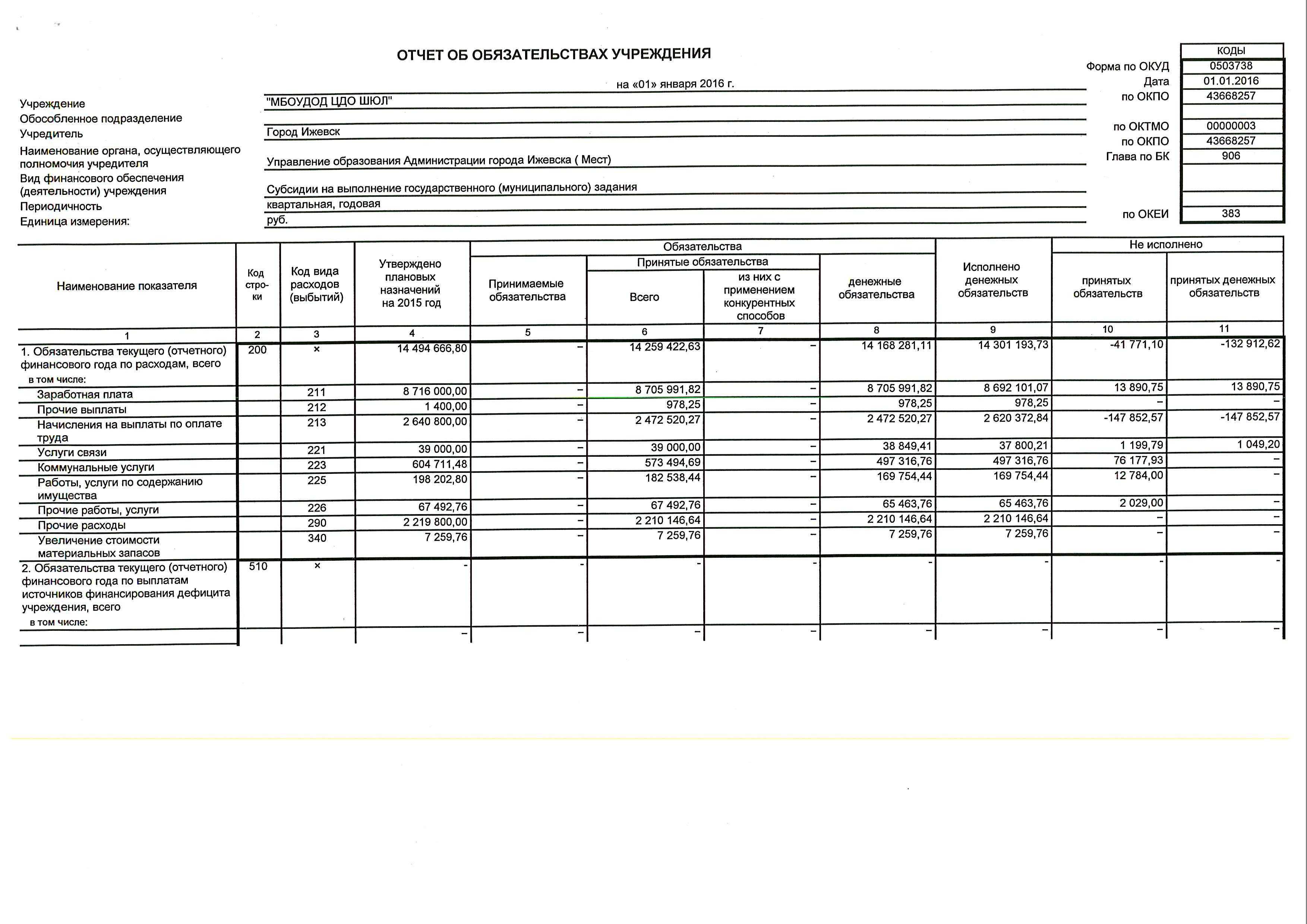

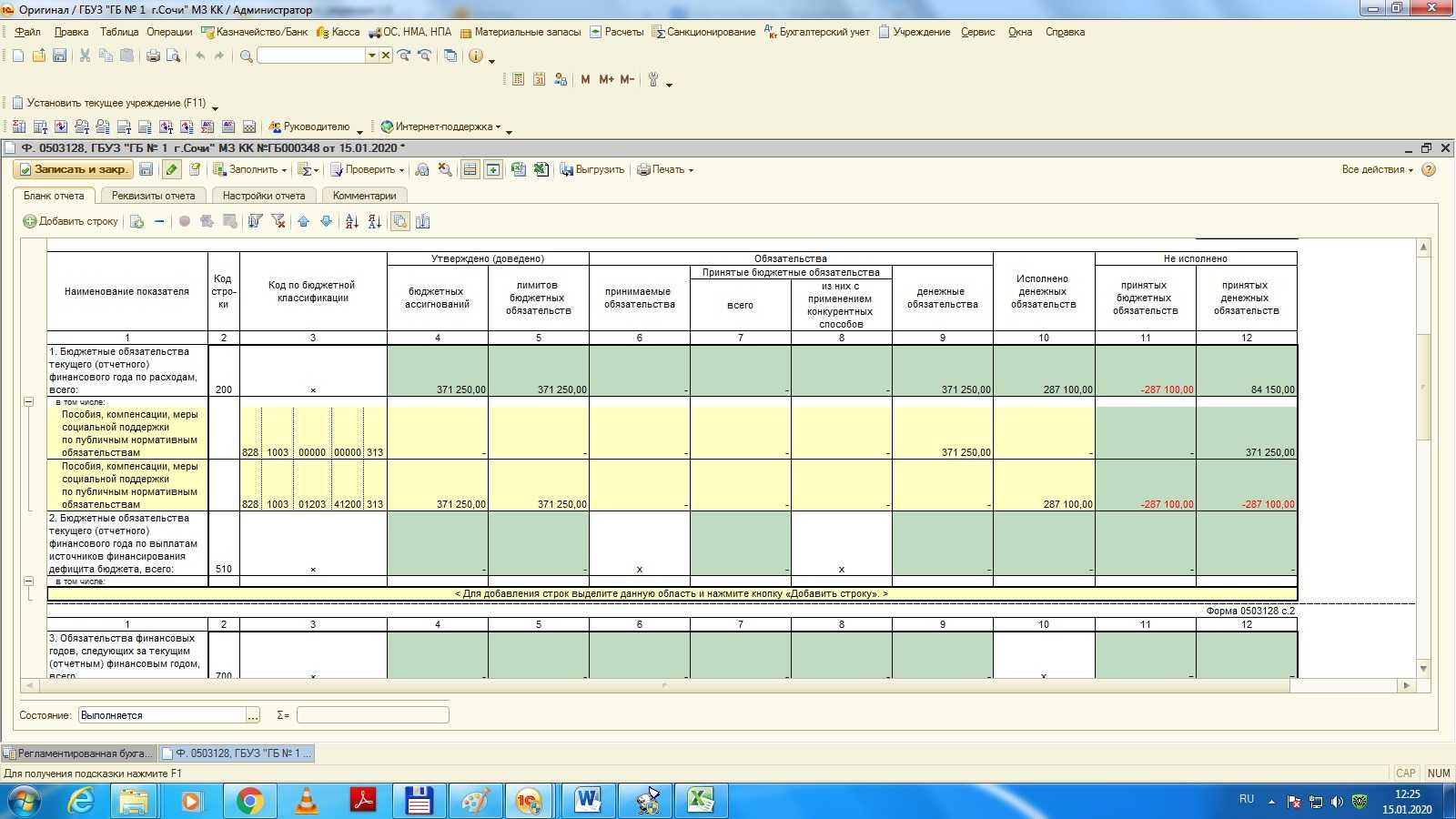

Заполнение граф «Утверждено бюджетных ассигнований» и «Утверждено лимитов бюджетных обязательств» отчета об обязательствах.

Казенным учреждениям образования, а также бюджетным и автономным учреждениям с переданными бюджетными полномочиями по выплате стипендий и иных социальных пособий при составлении отчетности следует руководствоваться Письмом Минфина РФ № 02-07-07/5669, Казначейства РФ № 07-04-05/02-120 от 02.02.2017 (далее – совместное письмо).

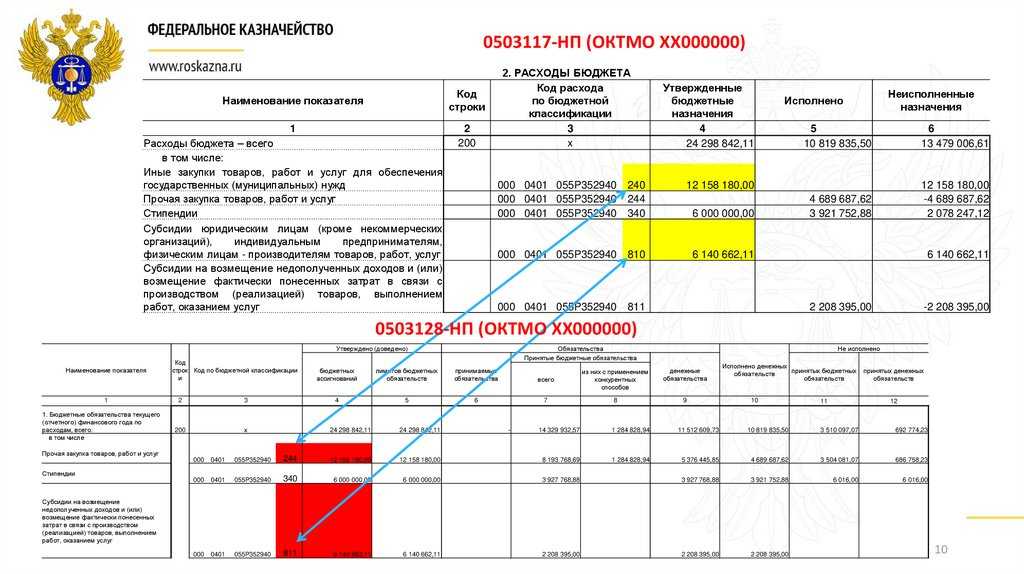

В совместном письме раскрывается порядок заполнения граф 4 и 5 раздела «Расходы бюджета» отчета (ф. 0503127) в части исполнения публичных нормативных обязательств по виду расходов, относящихся к подгруппе 310 «Публичные нормативные социальные выплаты гражданам» (311, 312, 313), 330 «Публичные нормативные выплаты гражданам несоциального характера».

Ведомство уточняет, что показатели бюджетных ассигнований по указанным кодам видов расходов получатели бюджетных средств (РБС как ПБС, а также ГРБС как ПБС) отражают в графе 4 «Утвержденные бюджетные назначения», но в графе 5 «Лимиты бюджетных обязательств» их отражение недопустимо. Объясняется это нормами бюджетного законодательства (законами о бюджете) уровня Российской Федерации, субъектов РФ и муниципальных образований, согласно которым по расходам на исполнение публичных нормативных обязательств лимиты бюджетных обязательств не утверждаются.

Полагаем, что заполнение граф 4 и 5 отчета (ф. 0503128) должно производиться с учетом требований совместного письма.

0 «Публичные нормативные социальные выплаты гражданам» (311, 312, 313), 330 «Публичные нормативные выплаты гражданам несоциального характера».

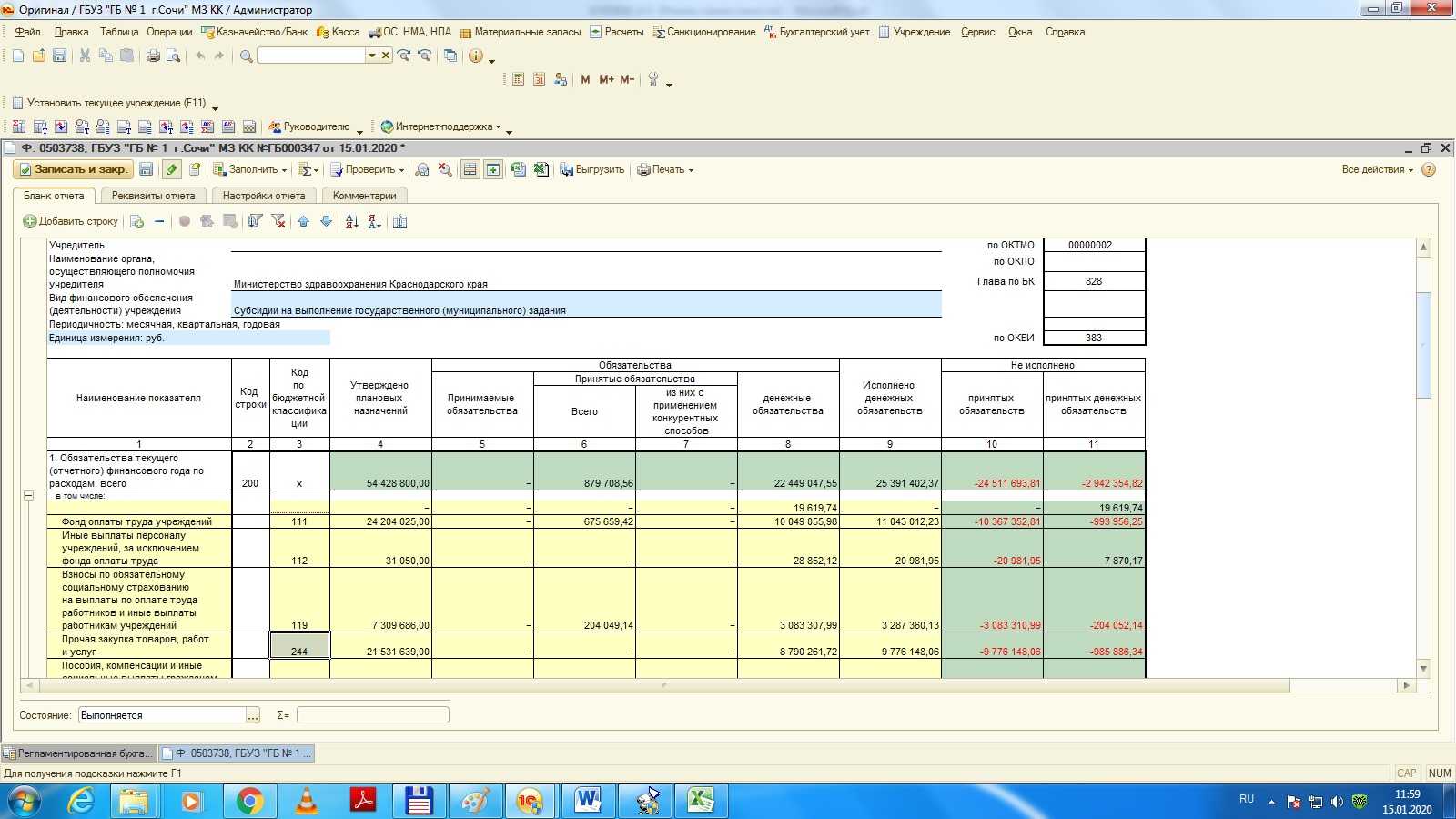

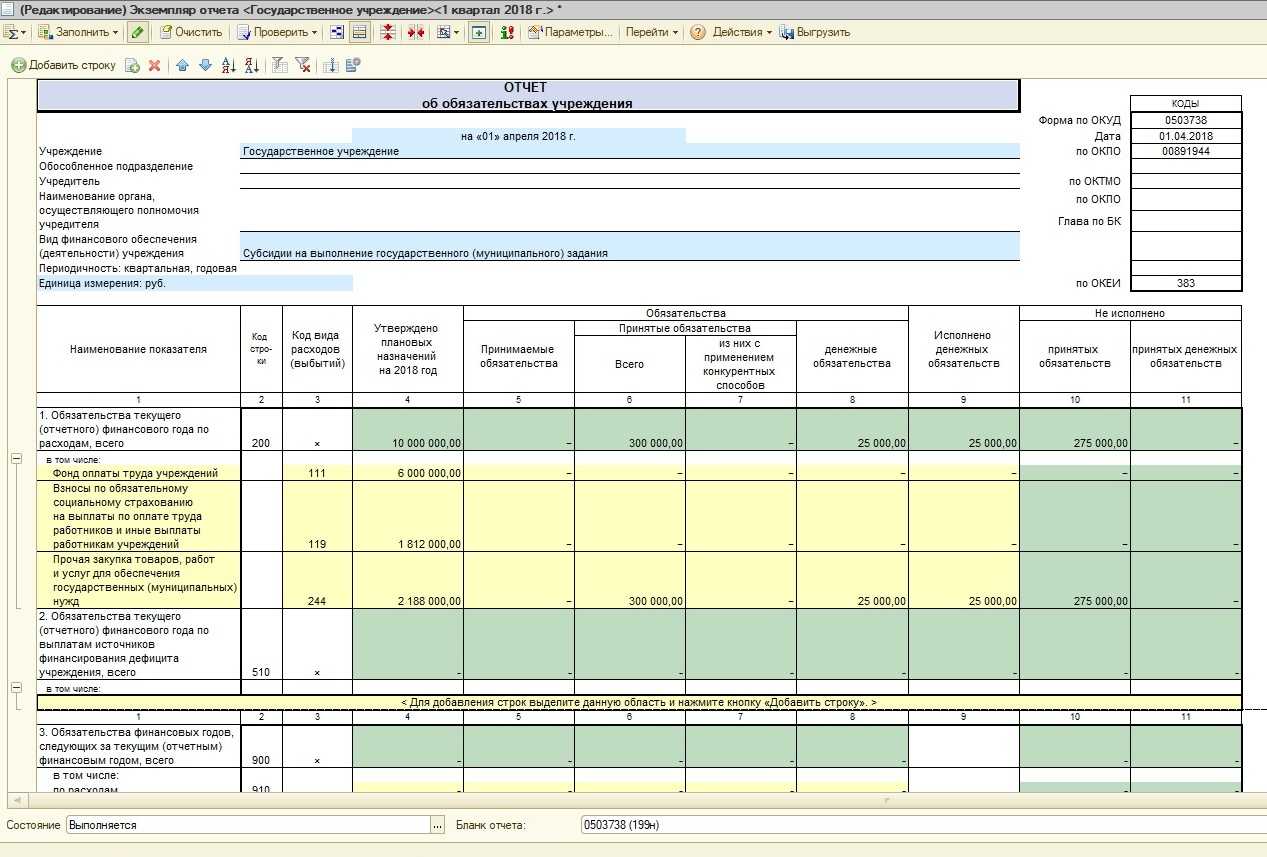

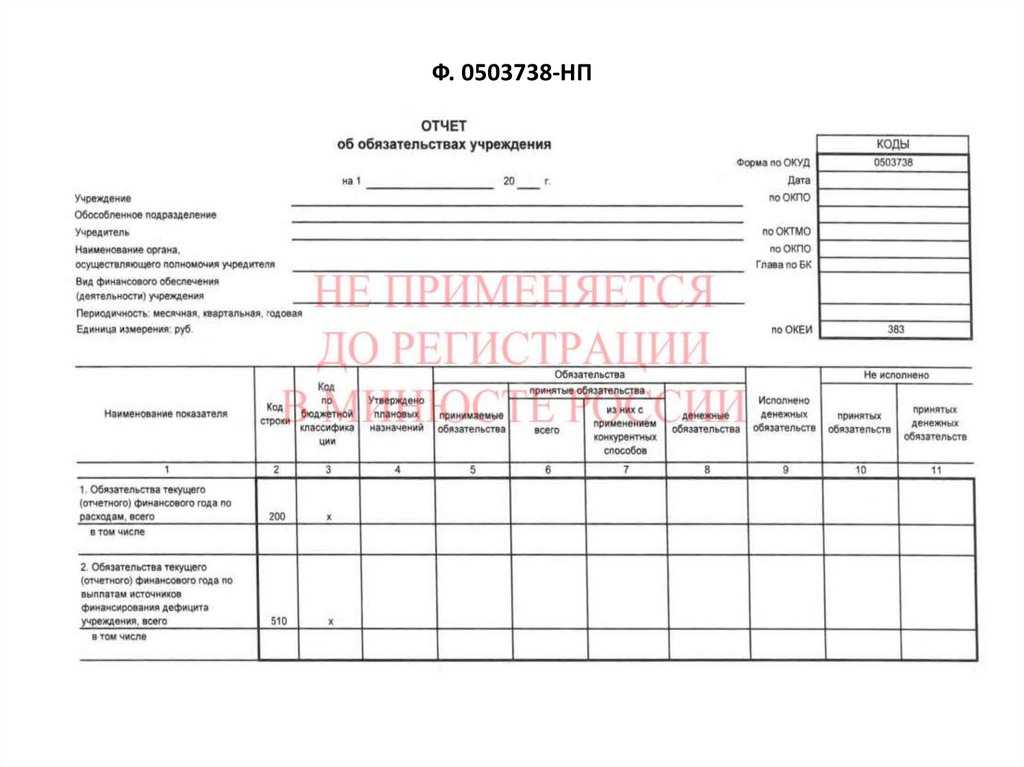

Отчет ф. 0503738-НП по национальным проектам

Периодичность представления Отчета (ф. 0503738-НП) – месячная. Впервые сдать форму нужно в составе отчетности на 1 января 2020 года (п. 2 Приказа Минфина России от 16.10.2019 № 166н).

Отчет (ф. 0503738-НП) составляется раздельно по видам финансового обеспечения (деятельности):

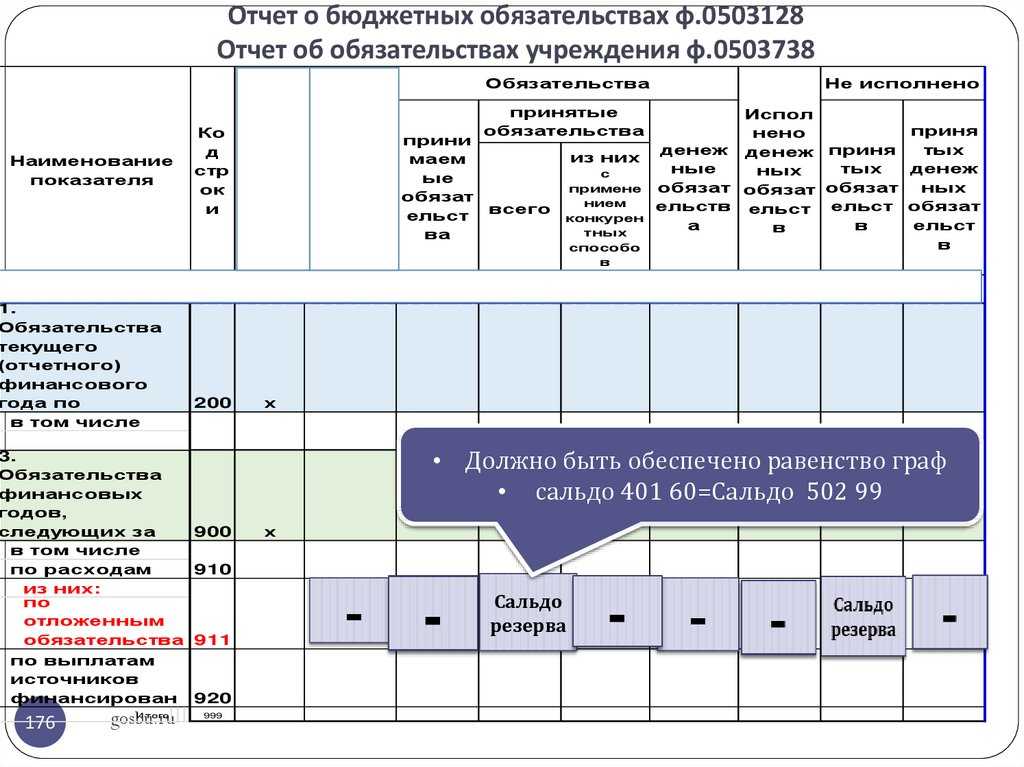

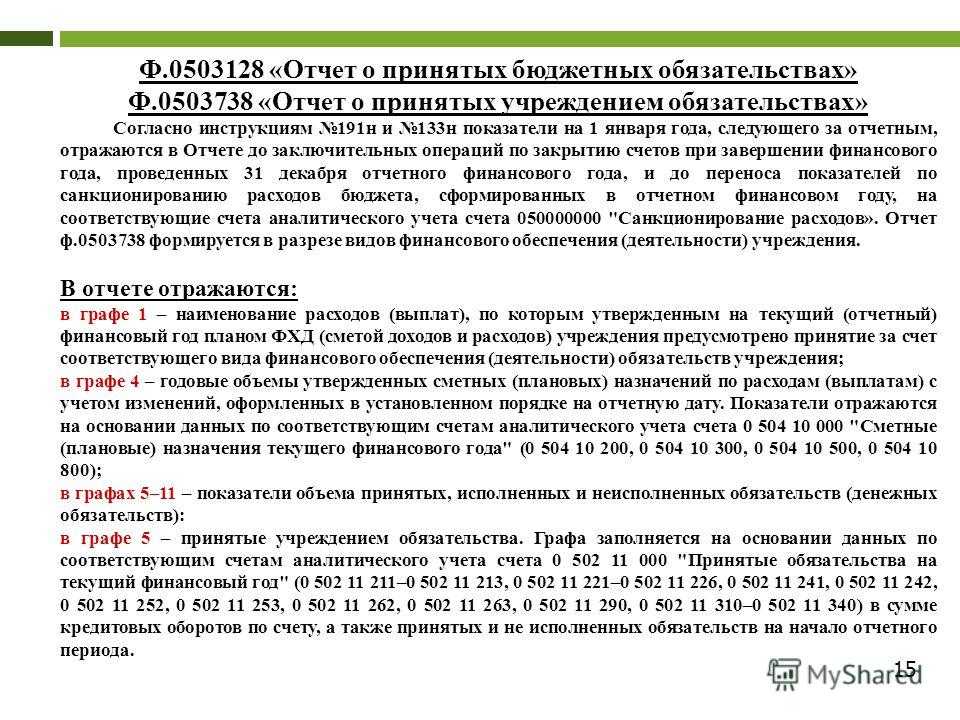

Согласно пункту 48.1, введенному приказом Минфина России от 16.10.2019 № 166н в Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений (утв. приказом Минфина России от 25.03.2011 № 33н), Отчет (ф. 0503738-НП) формируется по разделам «Обязательства текущего (отчетного) финансового года по расходам», «Обязательства финансовых годов, следующих за текущим (отчетным) финансовым годом».

Показатели граф 5–11 раздела «Обязательства текущего (отчетного) финансового года по расходам» Отчета (ф. 0503738-НП) формируются в порядке, аналогичном порядку формирования Отчета об обязательствах учреждения (ф. 0503738).

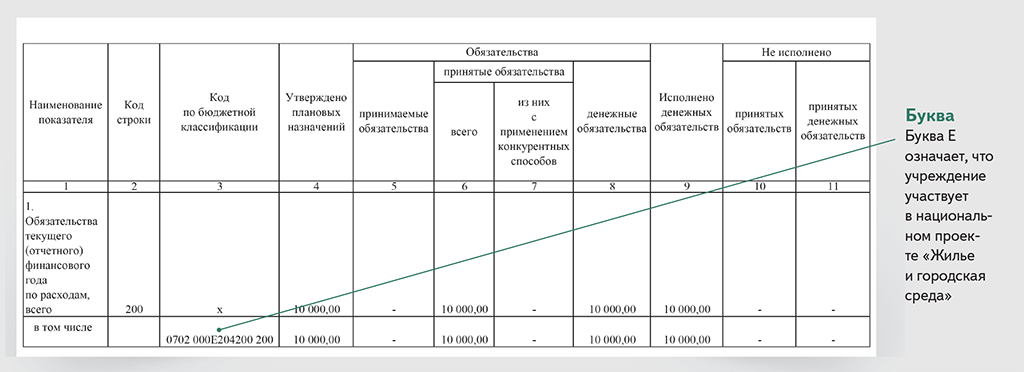

В отличие от Отчета об обязательствах учреждения (ф. 0503738), в графе 3 которого указываются коды вида расходов (выплат) учреждения, по которым в отчетный период принимались и (или) исполнялись обязательства учреждения, в графе 3 Отчета (ф. 0503738-НП) указываются коды бюджетной классификации, содержащие в соответствующих разрядах коды разделов, подразделов, целевых статей, содержащих в 4–5 разрядах кода целевой статьи коды основных мероприятий целевых статей расходов на реализацию национальных проектов (программ), а также комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), видов расходов классификации расходов бюджетов Российской Федерации, без формирования промежуточных итогов по группировочным кодам бюджетной классификации Российской Федерации.

Порядок формирования, разрядность и структура целевых статей расходов бюджетной классификации Российской Федерации определены Приказом Минфина России от 08.06.2018 № 132н. Структура кода целевой статьи расходов федерального бюджета состоит из десяти разрядов (разряды 8-17 классификации расходов бюджетной классификации РФ).

В соответствии с пунктом 30 Порядка № 132н: «четвертый разряд кода целевой статьи федерального бюджета (11 разряд кода классификации расходов бюджетов) при кодировании национальных проектов (программы), Комплексного плана, федеральных проектов содержат буквы латинского алфавита; шестой разряд кода целевой статьи федерального бюджета (13 разряд кода классификации расходов бюджетов) при кодировании направлений расходов на реализацию национальных проектов, Комплексного плана содержат цифры и буквы латинского алфавита; десятый разряд кода целевой федерального бюджета (17 разряд кода классификации расходов бюджетов) содержит цифры и буквы латинского алфавита; не указанные выше разряды кода целевой статьи федерального бюджета содержат цифровые значения.»

Согласно пункту 36.1 Порядка № 132н группировка расходов федерального бюджета по целевым статьям расходов на реализацию национальных проектов (программ), федеральных проектов, а также Комплексного плана осуществляется на уровне основных мероприятий государственных программ Российской Федерации (4-5 разряды кода целевой статьи расходов).

«Четвертый разряд кода целевой статьи расходов федерального бюджета (00 0 X0 00000), отражающий расходы на национальный проект (программу), Комплексный план, соответствует буквенному значению:

Пятый разряд кода целевой статьи расходов федерального бюджета (00 0 XY 00000) определяет номер федерального проекта, входящего в состав национального проекта (программы), Комплексного плана.»

Вместе с тем согласно пункту 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н): «При ведении бюджетными учреждениями бухгалтерского учета хозяйственные операции на счетах Рабочего плана счетов, утвержденного бюджетным учреждением в рамках формирования учетной политики, отражаются:

Аналогичные положения закреплены в пункте 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

738 форма

ну если есть возможность, то почему же не заполнить

да есть там дальше

а у нас у всех все бюджеты-планы на 3 года разрабатываются . зачем-то. Потом, когда подходит время составлять их на на 3 года со сдвигом на 1, про то что писали в прошлом годе на 2 следующих, их даже и не открывают. ну почему не 5 лет планировали бы. скорняк, а может и 15 бы.

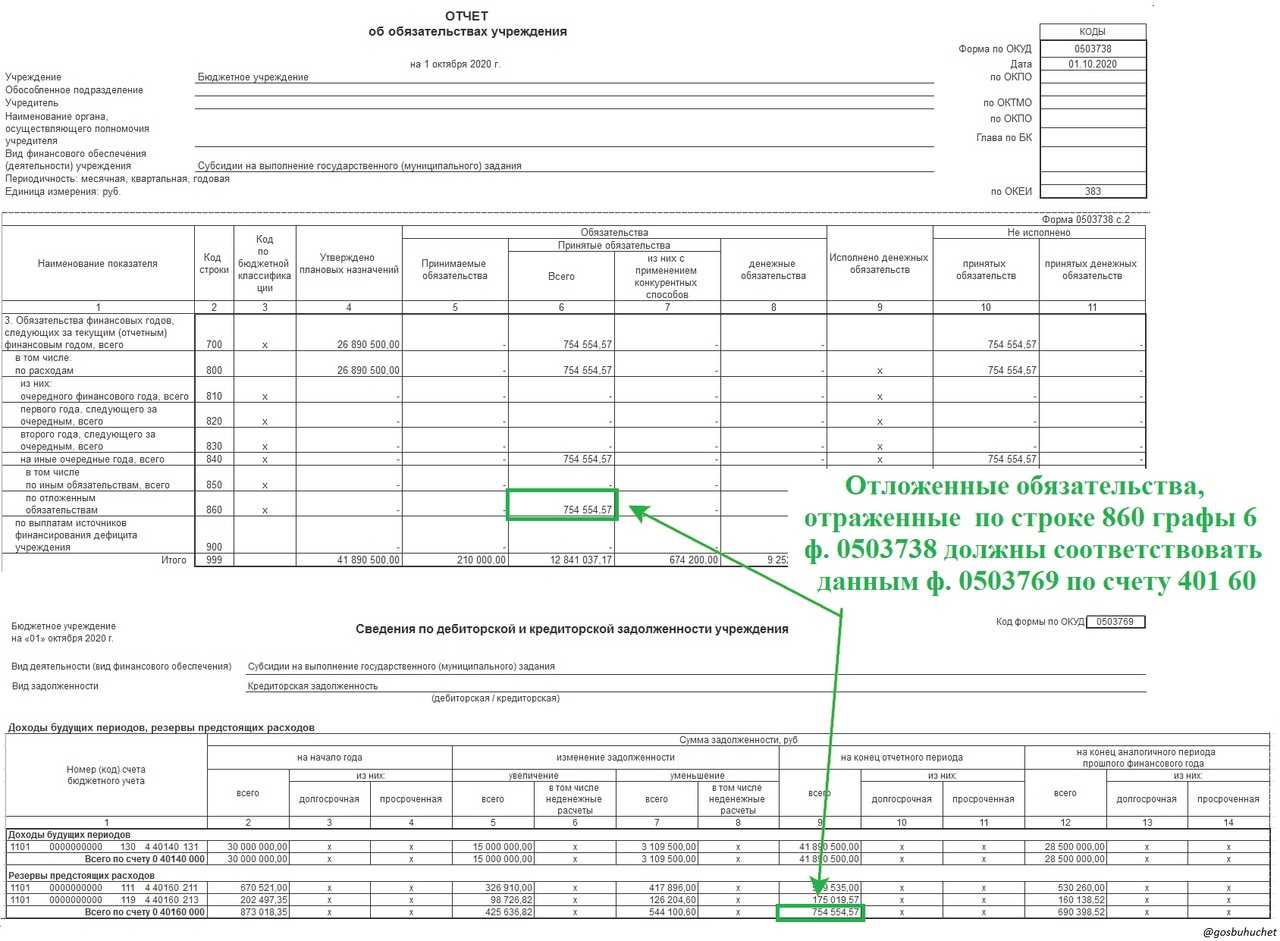

Если вы ничего не отражаете на счете 401.60, то поверю. То есть, если у вас нет и никогда не было никаких ну хотя бы резервов отпусков, я уж не говорю про все остальное, что должно отражаться на счете 401.60, то такое может быть. не говорю именно только за этот отчетный период, но если бы хотя бы в любом отчетном периоде, когда сверяются 738 и 769, у вас было бы сальдо на счете 401.60, то вопроса бы не возникло в принципе.

Проверочная программа (если это правильная проверочная программа) сверяет с формой 0503769, в частности графу 6 в 738 и счет 401.60 в 769 и в случае расхождения выдает ошибку. Работает межформенный контроль. Ну и естественно, если заполнена графа 6, то должна быть заполнена и графа 4, тут уж внутриформенный контроль сработает.

Если у вас в конце года было сальдо на счете 401.60, то у вас в конце года не могла быть не заполнена графа 6 и графа 4 в разделе 3 формы 738.

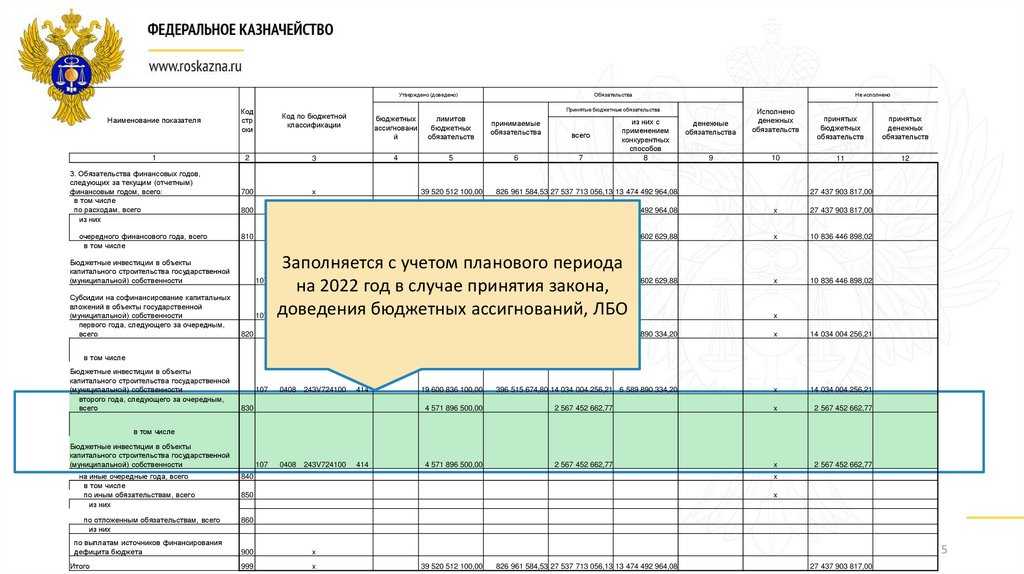

отсюда прямо следует бессмысленность вопрос в (0). Если на начало года графа 4 заполнена, то почему ее не нужно заполнять в середине года? Разве что в единственном случае, если вдруг за прошедшие полгода отменили плановые назначения на 2022 и 2023 годы

ну так плановые показатели (как в прочем и все остальные цифры) в эту форму забиваются те, которые имеются по состоянию на последнюю дату отчётного квартала! на 31.03, на 30.06 они известны были? ну значит по идее должны стоять

Это значит, что на конец года у вас еще действовало соглашение на 2020, 2021 и 2022 года.

Ничего секретного и сакраментального.

и если раздел 1 это сальдо на счете 504.12, то раздел 3 соответственно надо смотреть сальдо на счетах 504.22 и 504.32 Применительно к 1С это документ Плановые назначения соответственно на 2022 и 2023 года. Вы наверняка делали только Плановые назначения на 2021 год, если вообще делаете такой документ.

ну и если до этого никому не было дела, то значит кому оно нужно и дальше?

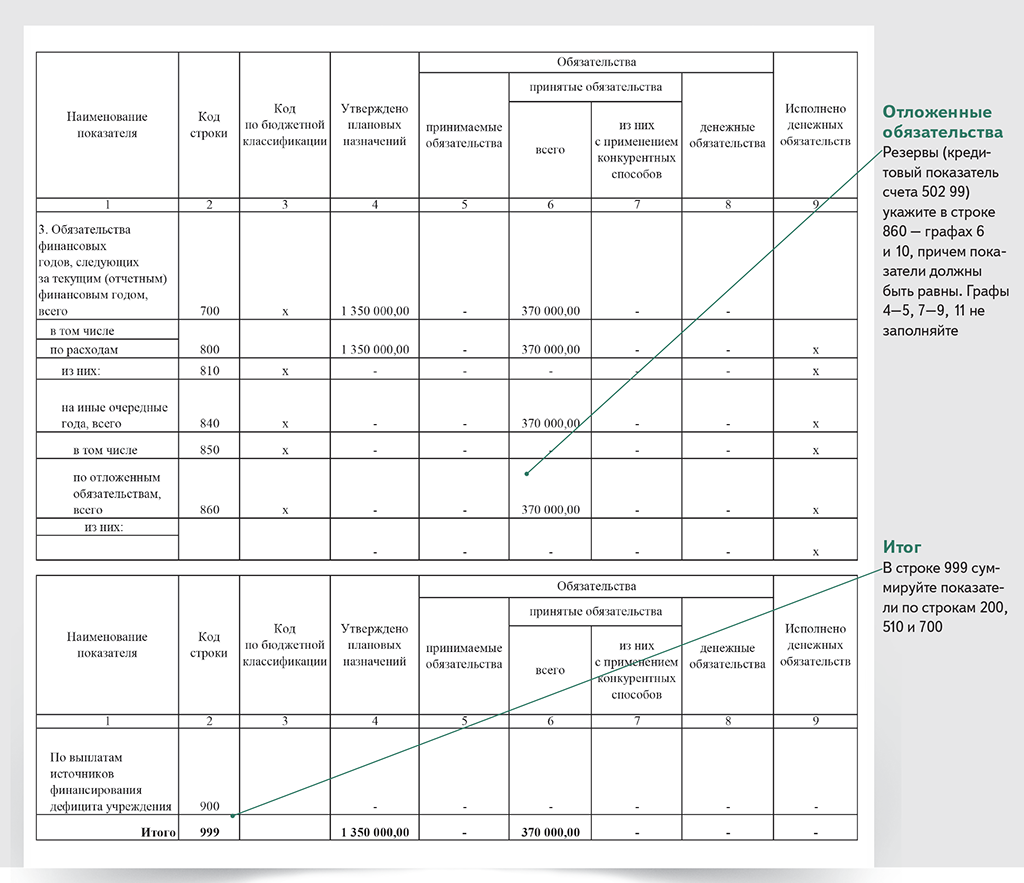

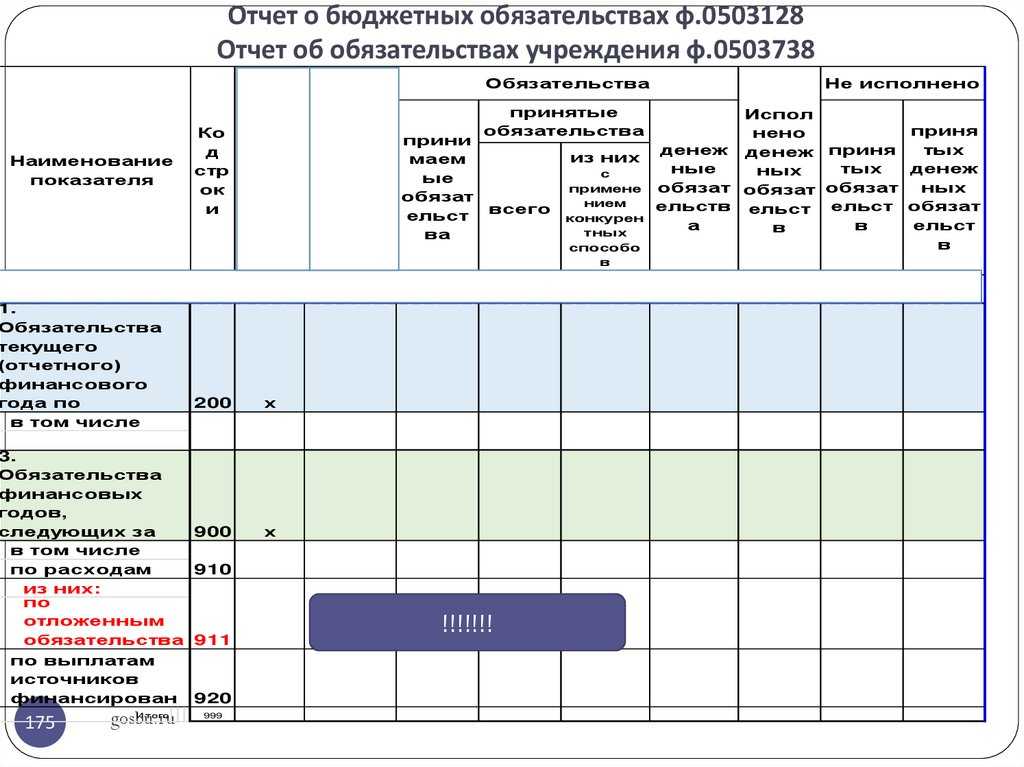

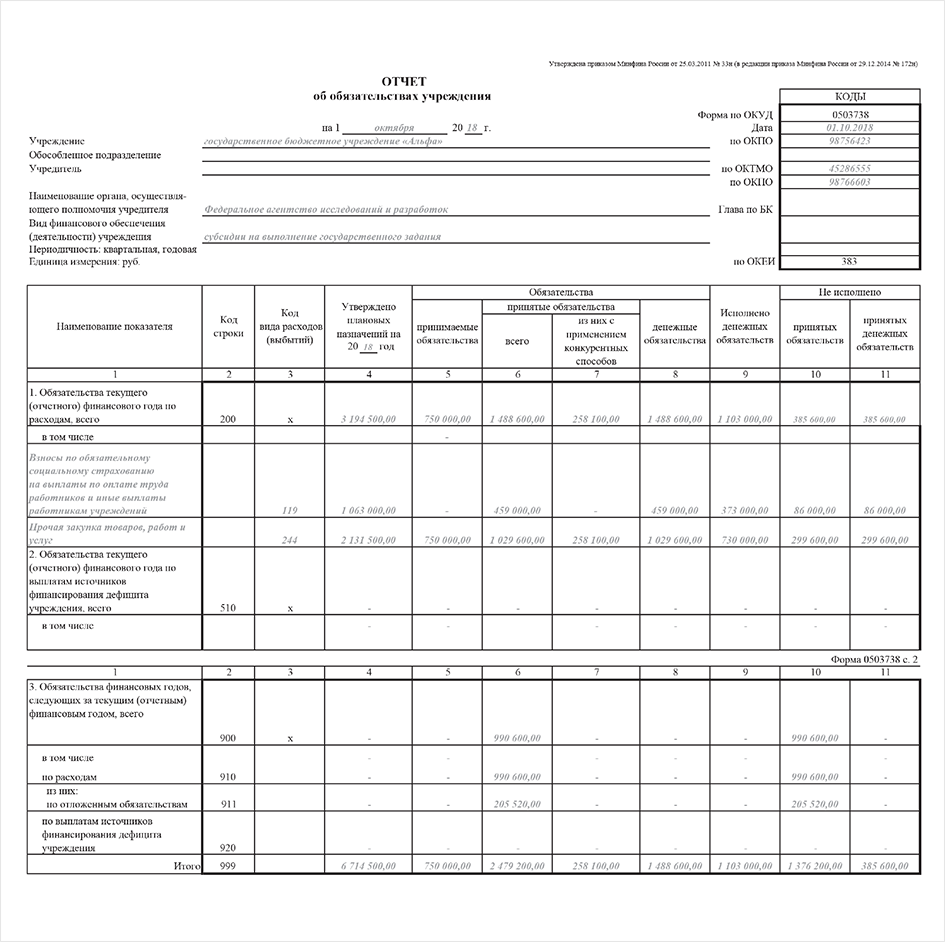

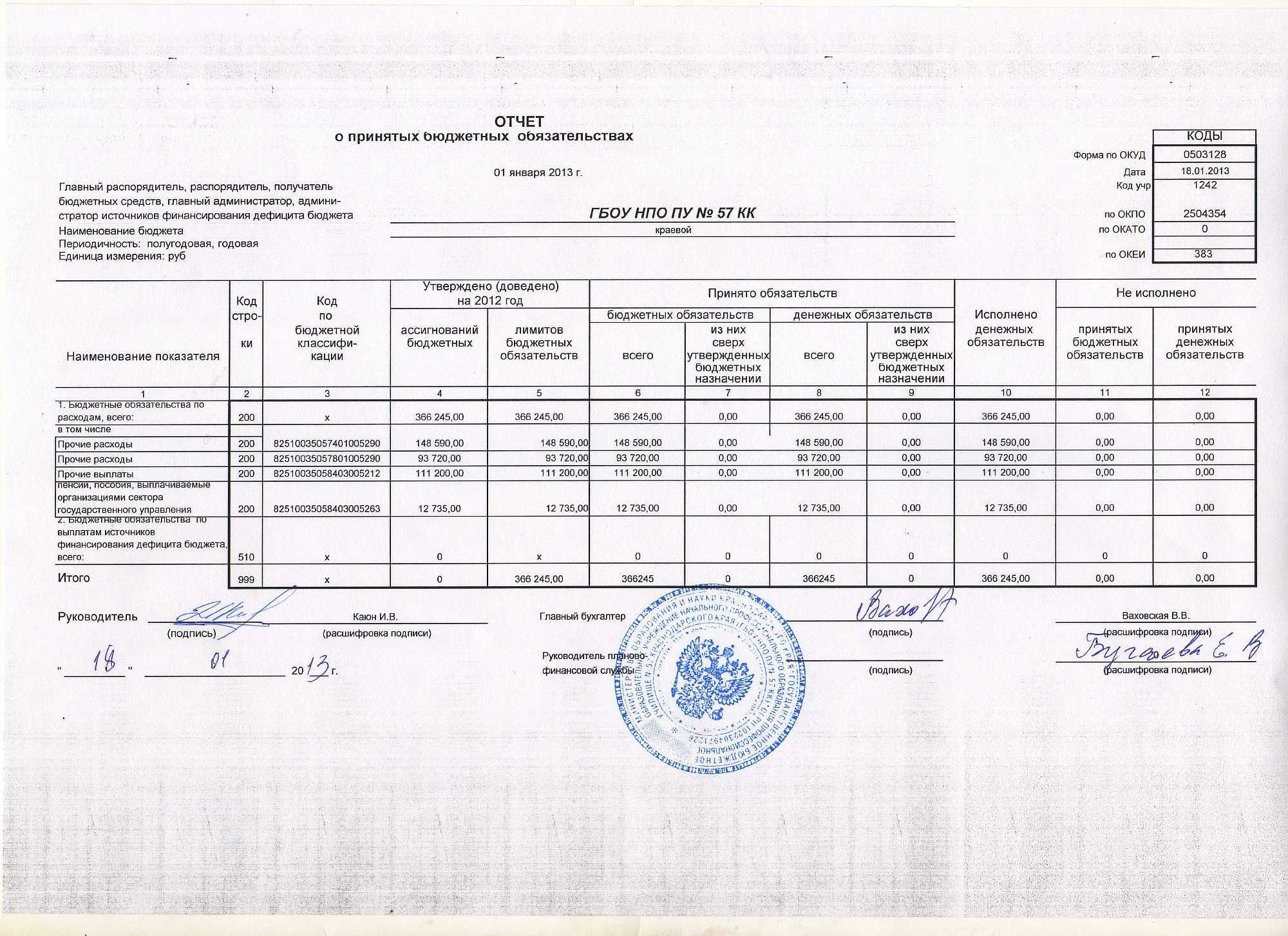

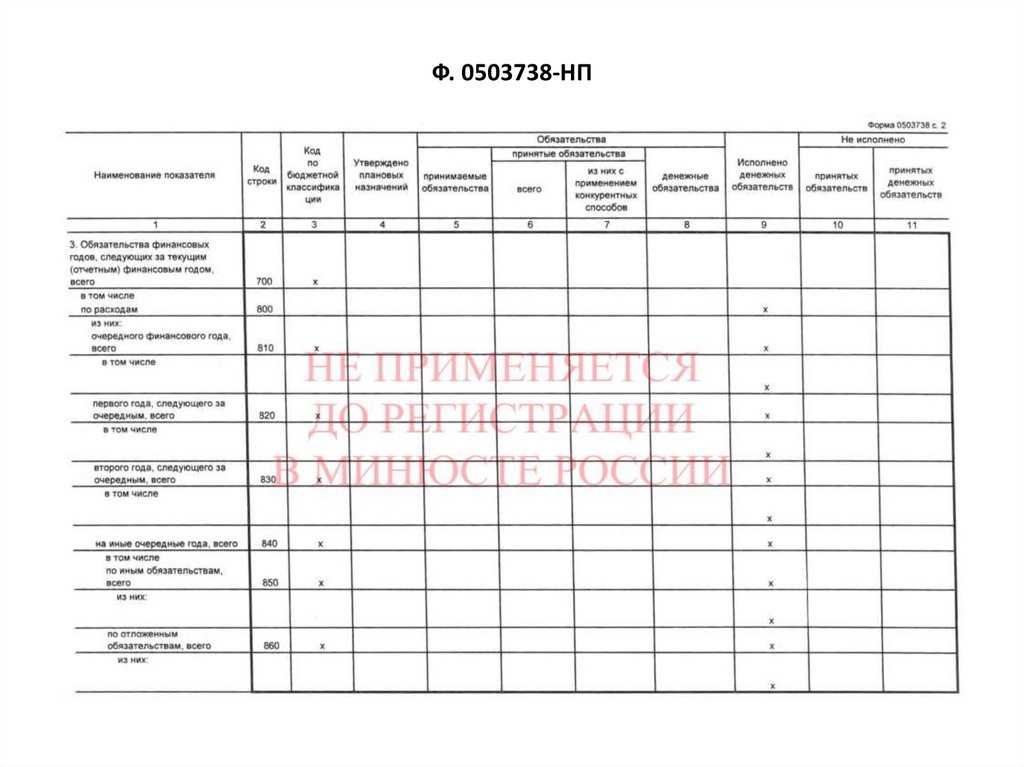

Обязательства финансовых годов, следующих за отчетным годом

Раздел 3 отчета об обязательствах заполняется в случае доведения до учреждения лимитов бюджетных обязательств следующих годов и принятия обязательств на соответствующие периоды:

Бюджетные и автономные учреждения также могут принимать обязательства иных финансовых годов в случае заключения соглашений на финансовое обеспечение выполнения государственного (муниципального) задания, соглашений о выделении грантов, целевых субсидий в годах, следующих за отчетным годом.

Пример 2

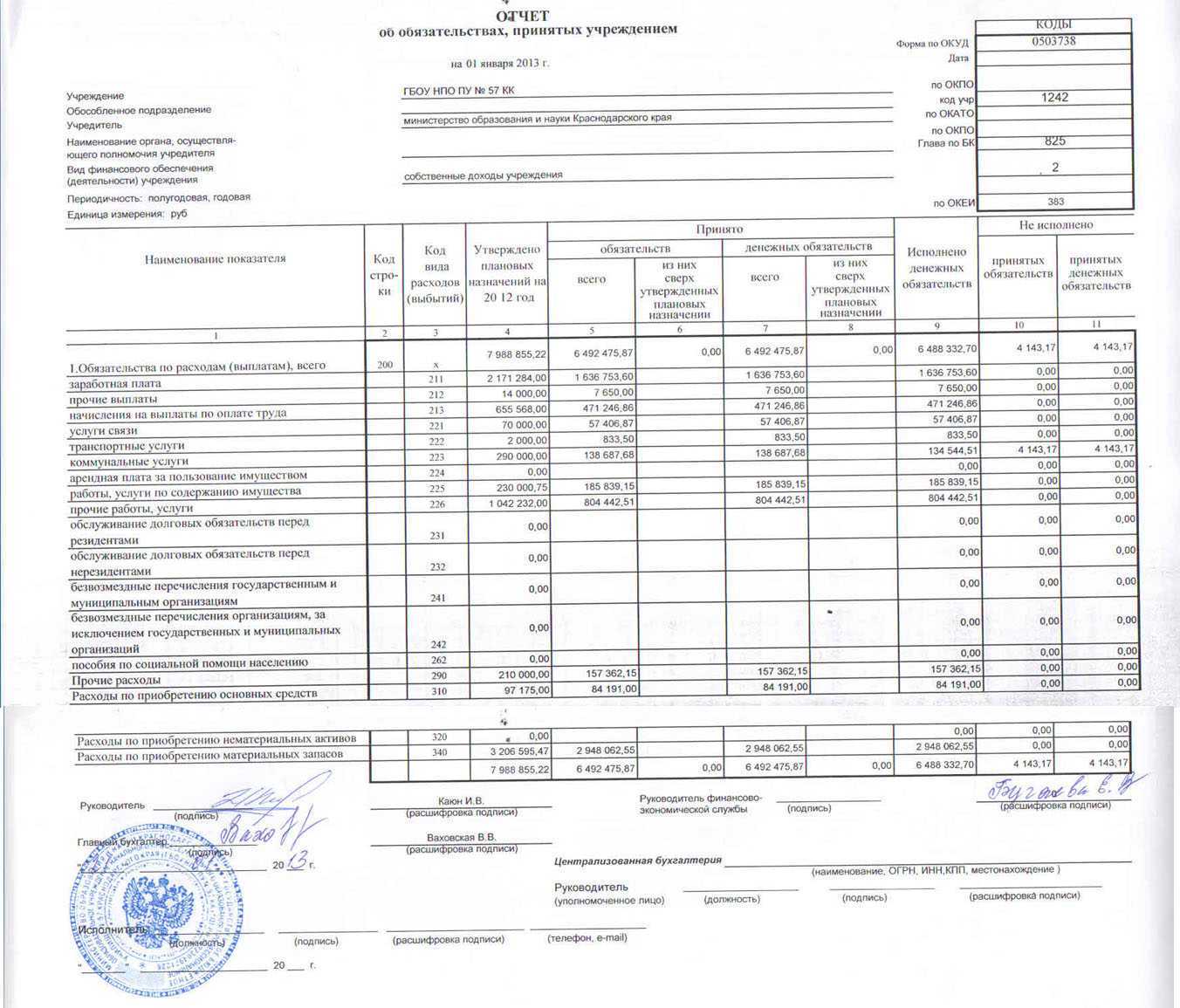

Бюджетное учреждение заключило соглашение о предоставлении ему гранта в 2018 году в размере 1 000 000 руб. В состав статей расходования средств гранта включены затраты на изготовление уникального оборудования – 500 000 руб. Учреждение объявило конкурс, по итогам которого был заключен контракт на сумму 480 000 руб. с исполнением в 2018 году. По условиям контракта учреждение обязано до 01.04.2018 уплатить 30%-й аванс изготовителю.

В учете и отчетности операции отразятся так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Графа раздела 3 отчета (ф. 0503738)

Начислены доходы по заключенному соглашению о выделении гранта

0700 0000000000180 2 205 81 560

0700 0000000000180 2 401 40 180

Суммы доходов в виде средств гранта утверждены планом ФХД

0700 0000000000180 2 507 20 180

0700 0000000000180 2 504 20 180

Суммы расходов в виде средств гранта утверждены планом ФХД

0700 0000000000КВР 2 504 20 000

0700 0000000000КВР 2 506 20 000

Размещено извещение об осуществлении закупок в ЕИС в сумме НМЦК, объявленной в документации

0700 0000000000244 2 506 20 310

0700 0000000000244 2 502 27 310

Приняты обязательства при заключении контракта

0700 0000000000244 2 502 27 310

0700 0000000000244 2 502 21 310

Отражена сумма экономии по результатам конкурса

0700 0000000000244 2 502 27 310

0700 0000000000244 2 506 20 310

Принято денежное обязательство на аванс

0700 0000000000244 2 502 21 310

0700 0000000000244 2 502 22 310

По всем статьям расходов гранта в разрезе КВР.

По всем статьям расходов гранта в разрезе КОСГУ.

В разделе 3 отчета об обязательствах операции отражаются так, как в разделе 1, за исключением графы «Исполнено денежных обязательств» (в разделе 3 она будет пустой, нельзя исполнить в текущем году будущие денежные обязательства).

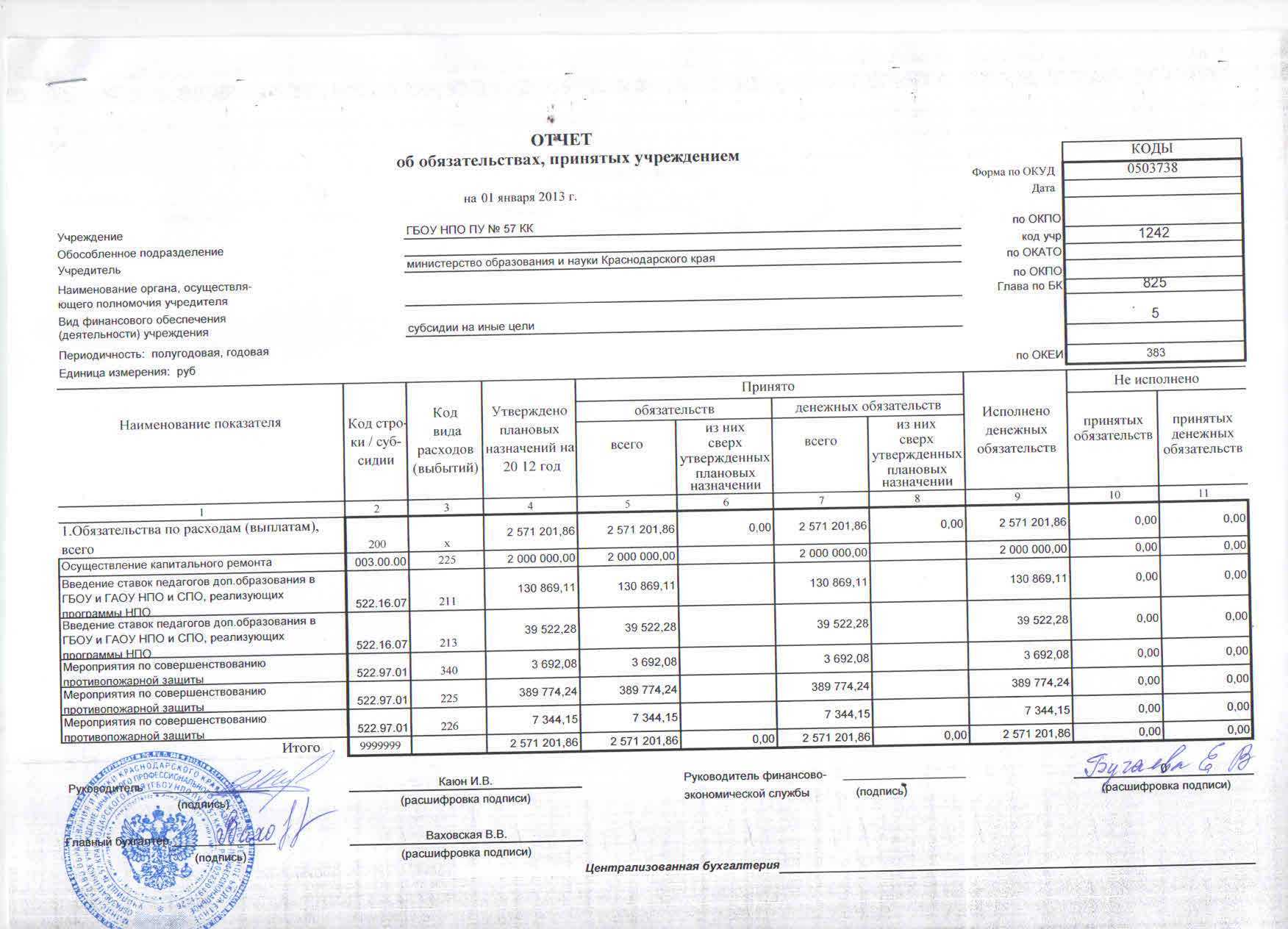

В первый рабочий день 2018 года обязательства, отраженные на субсчете 20 «Обязательства на очередной финансовый год», следует перерегистрировать текущим годом так:

Содержание операции

Дебет

Кредит

Сумма, руб.

Графа раздела 3 отчета (ф. 0503738)

Перерегистрация доходов по гранту утверждена планом ФХД текущего года

0700 0000000000180 2 507 10 180

0700 0000000000180 2 507 20 180

Перерегистрация сметных назначений по расходам утверждена планом ФХД текущего года

0700 0000000000КВР 2 504 10 000

0700 0000000000КВР 2 504 20 000

Перерегистрированы оставшиеся права расходования средств гранта

0700 0000000000КВР 2 506 20 000

0700 0000000000КВР 2 506 10 000

Перерегистрированы обязательства текущего года

0700 0000000000244 2 502 21 310

0700 0000000000244 2 502 11 310

Перерегистрировано денежное обязательство на аванс

0700 0000000000244 2 502 22 310

0700 0000000000244 2 502 12 310

Таким образом, завершенные конкурсные процедуры предыдущего года в отчетном году в графах «Принимаемые обязательства» и «Из них с применением конкурентных способов» не отражаются.

Если извещение о проведении конкурса размещено в прошлом году, например, в 2016-м, а сам конкурс планировался к проведению в следующем, в 2017-м, то сумму извещения необходимо было отражать в графе «Принимаемые обязательства» раздела 3 отчета об обязательствах за 2016 год. После перерегистрации обязательств в новом финансовом году суммы извещений будут отражаться также в графе «Принимаемые обязательства», но уже раздела 1, а после завершения конкурсных процедур в графах 6 и 7 (7 и 8 отчета (ф. 0503128)) соответственно.