Как проводится модернизация основных средств

Усовершенствование можно осуществить двумя способами: хозяйственным, когда организация справляется собственными силами или при помощи нанятых сотрудников.

Стоит отметить, что если никаких затрат организация не понесла при обновлении и оно было сделано безвозмездно, то соответственно и первоначальная стоимость не поменяется.

В некоторых случаях после модернизации технические характеристики объекта изменились настолько, что он стал соответствовать новому коду общероссийского классификатора. В таком случае у вас появилось новое основное средство. А значит, определять его первоначальную стоимость нужно заново по правилам Налогового кодекса.

Для проведения модернизации необходимо издать приказ, назначить ответственных лиц , установить срок проведения и причины.

Примеры отражения операций в программе «1С:БГУ 8», ред. 2.0

Пример 1.

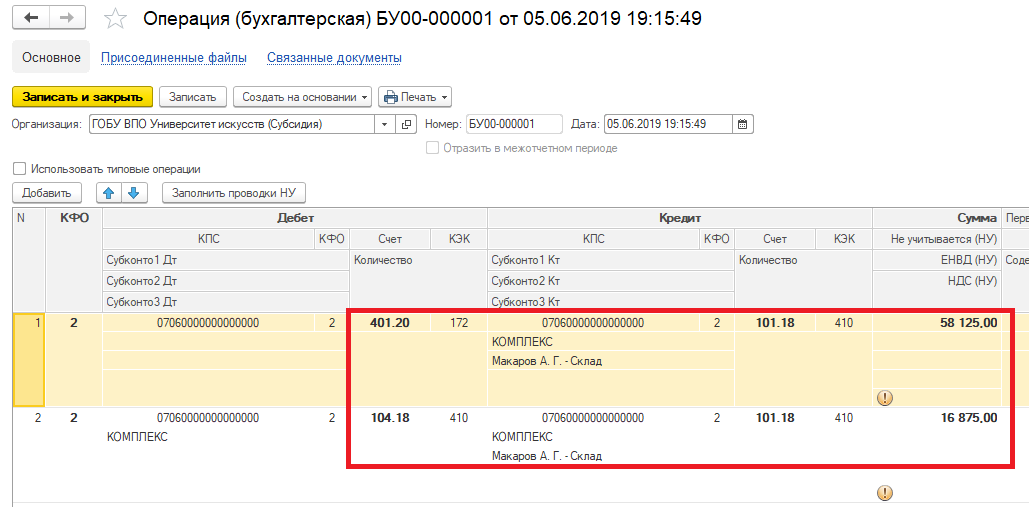

На балансе учреждения числится комплекс конструктивно сочлененных предметов и отражается в учете как один инвентарный объект. Объект состоит из двух элементов, каждый из которых отвечает признакам актива. Учреждение принимает решение провести капитальный ремонт одного из элементов рассматриваемого объекта, в результате которого характеристики элемента улучшатся. Балансовая стоимость инвентарного объекта – 300 000 руб. Сумма начисленной амортизации – 67 500 руб. Капитальные вложения в ремонт оборудования 85 000 руб.

При проведении ремонтных работ учреждение определяет балансовую стоимость объекта, которая подлежит выбытию (предположим, она равна 75 000 руб.); сумму амортизации, которая была начислена на объект, который подлежит выбытию (предположим, она равна 16 875 руб.).

В связи с тем, что в действующей на данный момент редакции программы, отсутствует функционал для корректного списания части инвентарного объекта (без использования разукомплектования инвентарного объекта) для списания объекта, который подлежит выбытию, воспользуемся документом «Операция (бухгалтерская)» («Учет и отчетность» – «Операция (бухгалтерская)»).

Отразим в документе следующие бухгалтерские записи:

|

Дт |

Кт |

Сумма |

Операция |

|

1.401.20.172 |

1.101.ХХ.410 |

58 125 руб. |

Отражено списание инвентарного объекта |

|

1.104.ХХ.410 |

1.101.ХХ.410 |

16 875 руб. |

Отражено списание суммы амортизации, которая была начислена на объект |

В рассматриваемой редакции программы документ «Операция (бухгалтерская)» делает записи по всем необходимым регистрам для корректного учета амортизации основного средства.

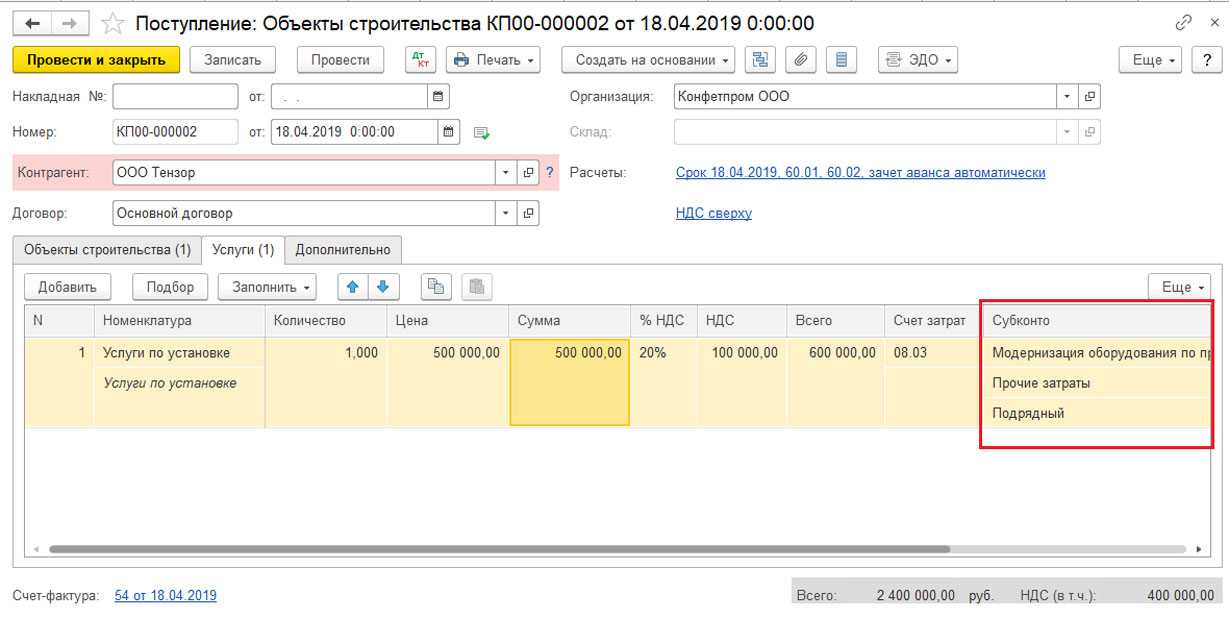

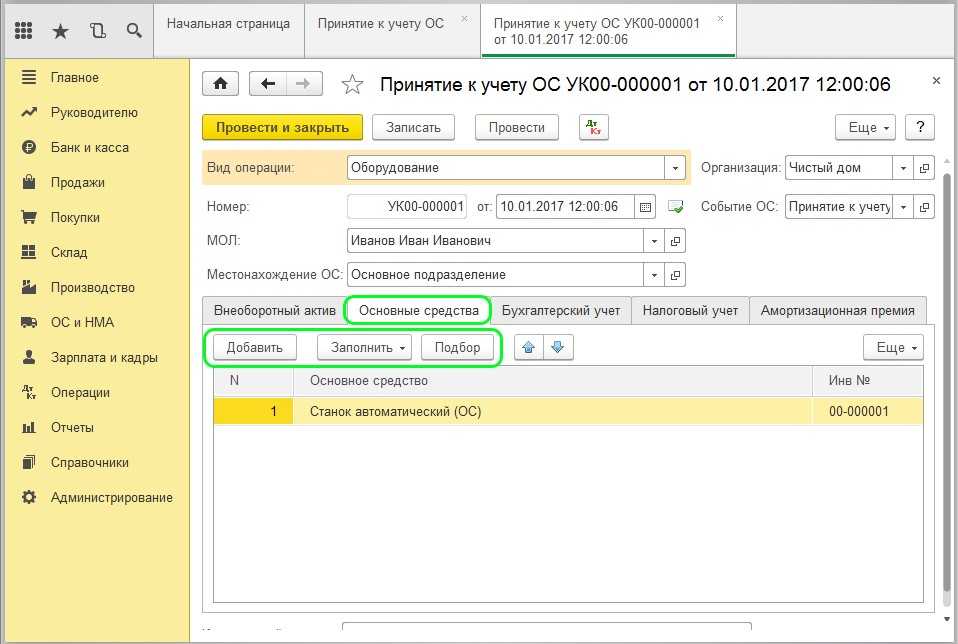

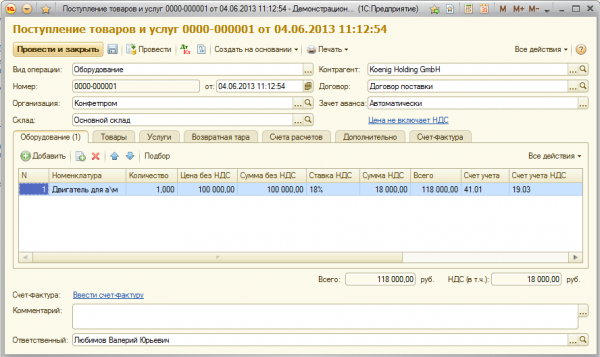

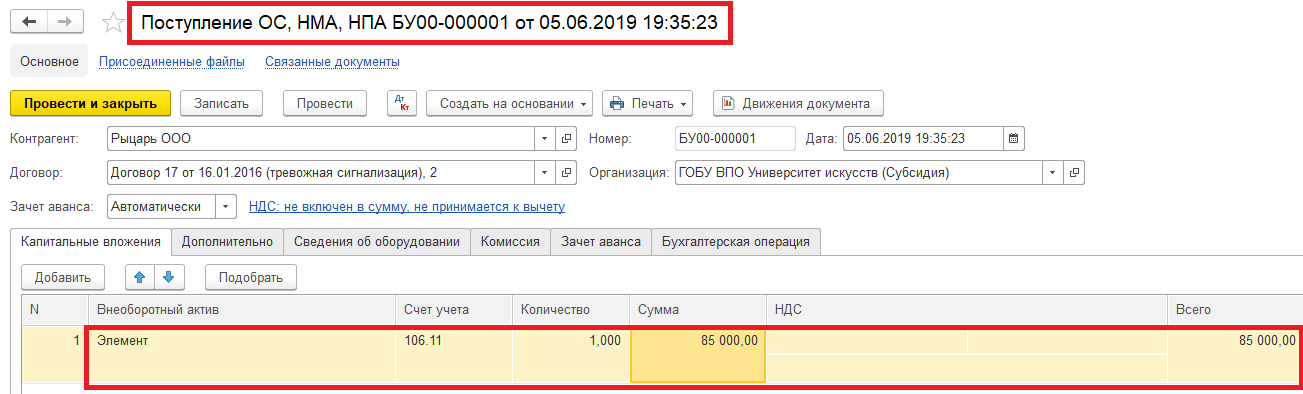

Далее нам необходимо отразить расходы на приобретение оборудования, за счет которого стоимость рассматриваемого инвентарного объекта увеличится. Воспользуемся для этого типовым документом «Поступление ОС, НМА, НПА» («ОС, НМА, НПА» – «Поступление ОС, НМА, НПА»)

Отразим в документе следующие бухгалтерские записи:

|

Дт |

Кт |

Сумма |

Операция |

|

1.106.ХХ.310 |

1.302.31.310 |

85 000 руб. |

Отражены расходы на проведение капитального ремонта оборудования |

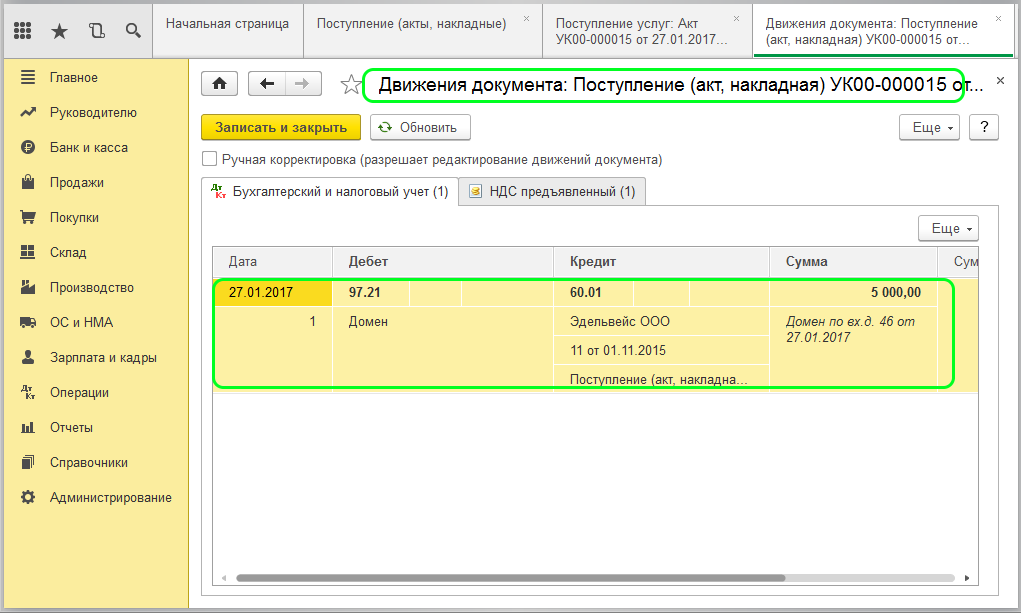

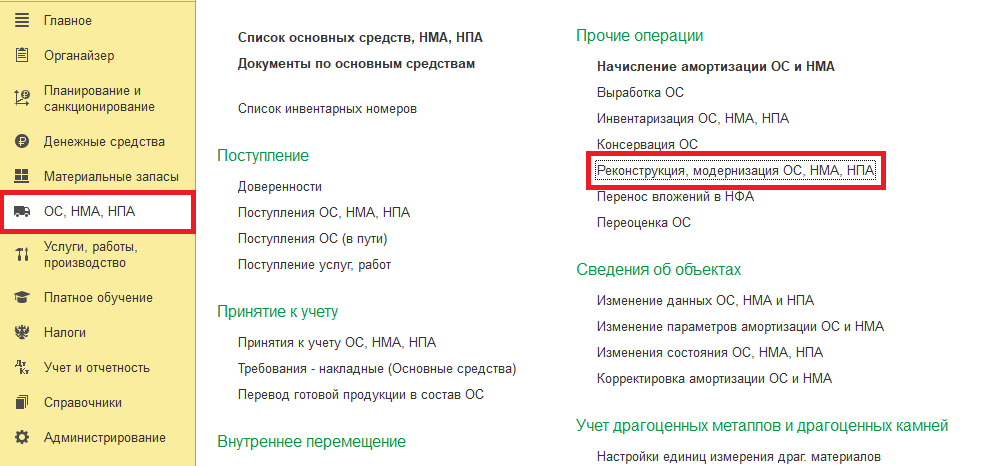

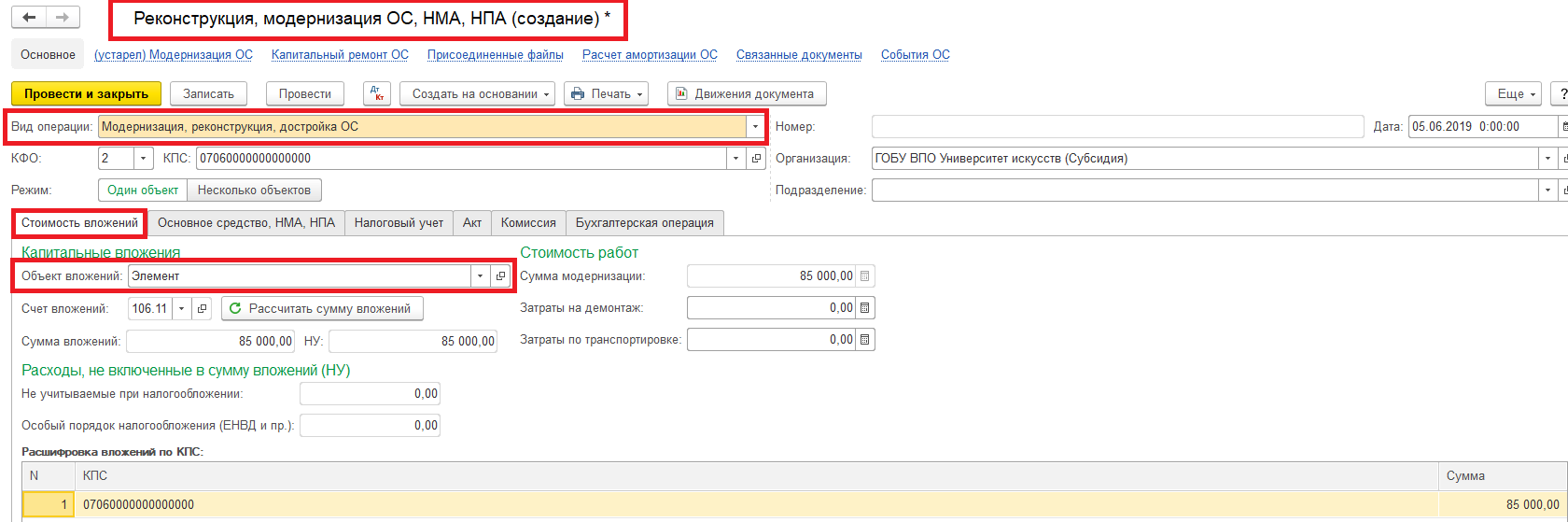

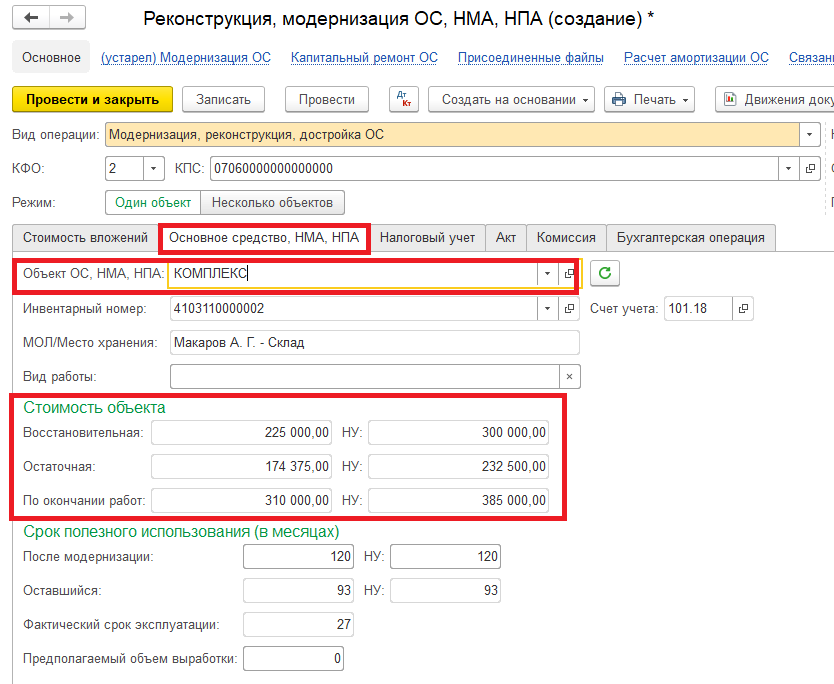

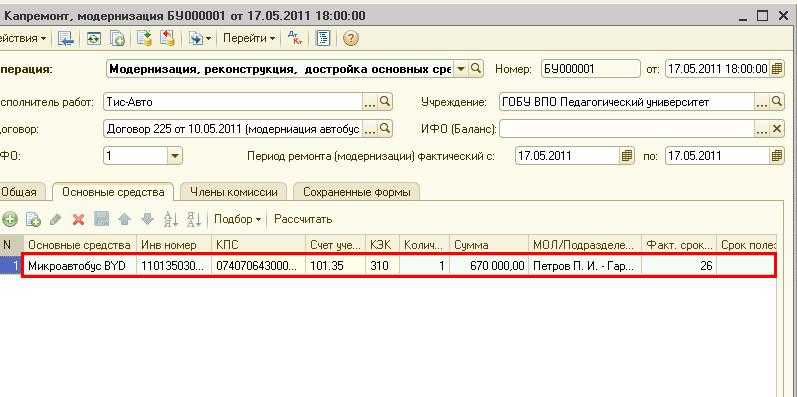

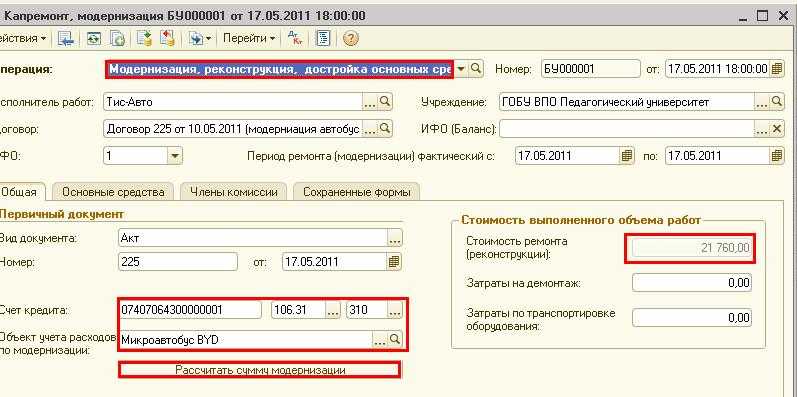

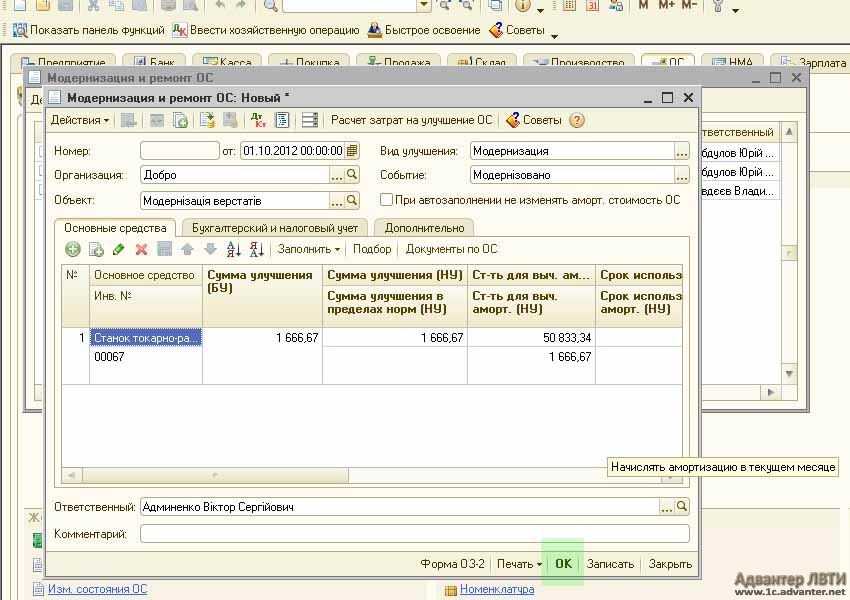

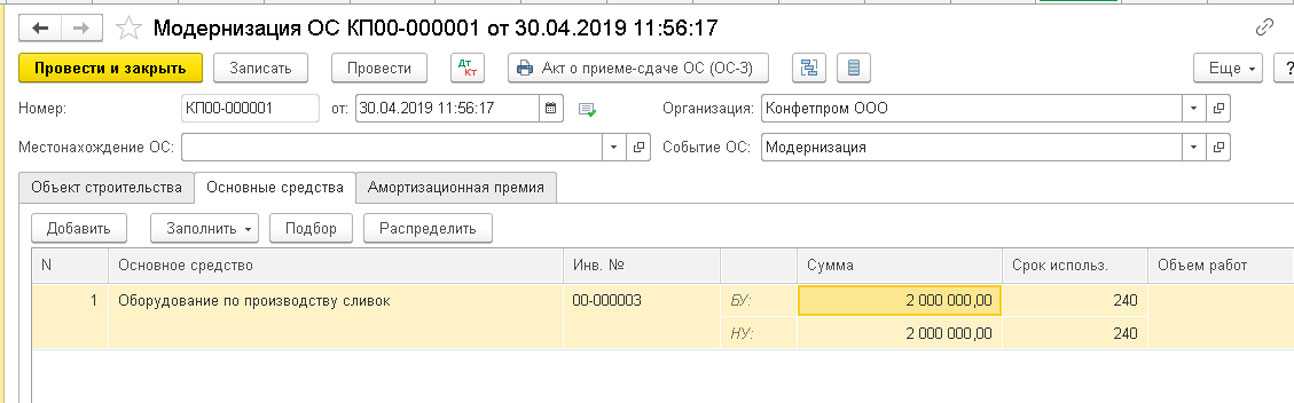

Следующим шагом будет формирование документа, с помощью которого мы покажем увеличение стоимости инвентарного объекта за счет приобретенного элемента. Для отражения указанной операции воспользуемся типовым документом «Реконструкция, модернизация ОС, НМА, НПА» («ОС, НМА, НПА» – «Реконструкция, модернизация ОС, НМА, НПА»).

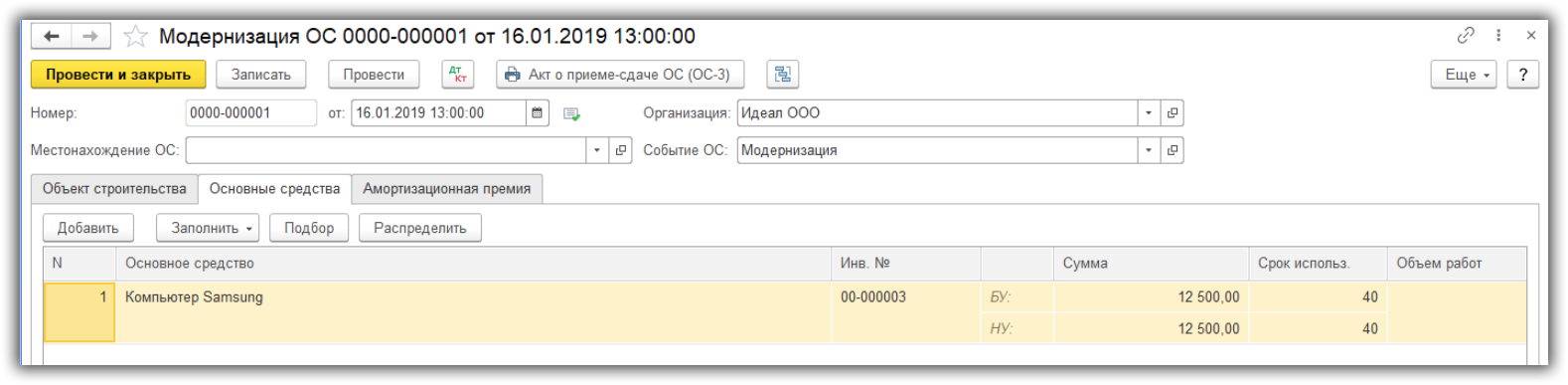

Создаем документ и выбираем вид операции «Модернизация, реконструкция, достройка ОС». На вкладке «Стоимость вложений» добавляем в документ наш объект капитальных вложений, который был приобретен для проведения капитального ремонта. При подборе объекта капитальных вложений во вкладке «Стоимость вложений» программа автоматически заполнит всю необходимую информацию.

После переходим на вкладку «Основное средство, НМА, НПА» и в строке Объект ОС, НМА, НПА подбираем наш инвентарный объект, стоимость которого будем увеличивать за счет проведенного капитального ремонта. После подбора в документ объекта ОС программа автоматически заполняет всю необходимую информацию об инвентарном объекте.

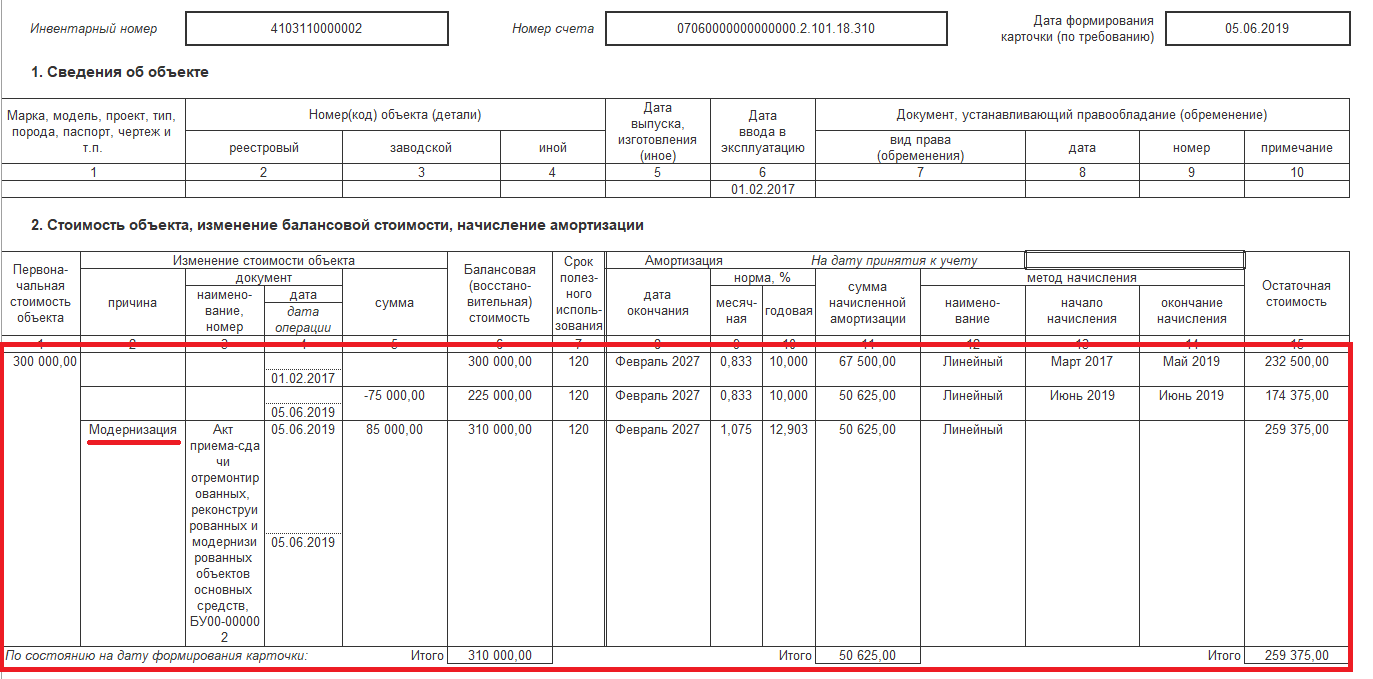

Как видно из расчета остаточной стоимости, программа правильно рассчитала ее сумму, а значит все записи по регистрам прошли корректно и документы были сформированы правильно.

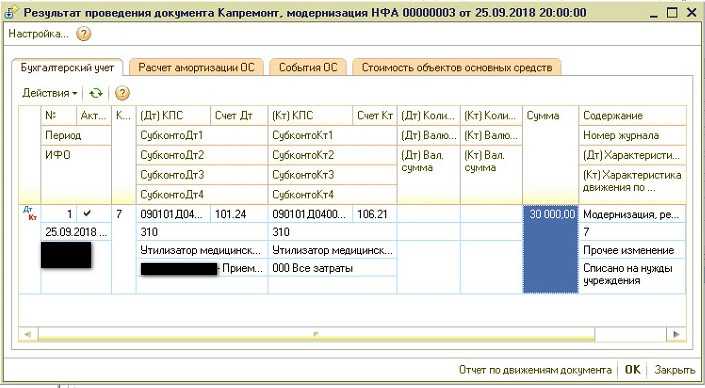

В результате проведения документа программа сформирует следующие бухгалтерские записи:

Дт 1.101.ХХ.310 Кт 1.106.ХХ.310, сумма 85 000 руб. – увеличена стоимость объекта на сумму произведенных капитальных вложений

В инвентарной карточке инвентарного объекта сформируются следующие записи:

Причина изменения стоимости будет отражена как «Модернизация инвентарного объекта», так как иного заполнения записи, сформированной рассматриваемым документом в текущей версии программы пока не предусмотрено.

В связи с тем что на сегодняшний день вопрос отражения капитального ремонта основного средства с увеличением его балансовой стоимости приобретает все большую популярность и большое количество пользователей продолжают вести бухгалтерский учет в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, практические примеры отражения этих операций будут рассмотрены в следующем номере.

Модернизация самортизированного основного средства

Часто выполняется модернизация ОС, которые уже полностью самортизированы и имеют остаточную стоимость, равную нулю. В нормативно-правовых актах не имеется особых указаний на то, каким образом должны учитываться расходы на модернизацию в таком случае. Так что поступать следует аналогично общему принципу:

- В бухгалтерском учете увеличить первоначальную стоимость на сумму затрат по модернизации. Остаточная стоимость будет равна сумме затрат на модернизацию.

- Пересмотреть СПИ, оценивая, сколько еще времени будет использоваться объект с учетом проведенных работ.

- Рассчитать годовую амортизацию, исходя из новых данных.

Как учитывать модернизацию полностью самортизированного ОС в налоговом учете, читайте здесь.

Модернизация основных средств хозяйственным способом

Комплекс мер, направленный на усовершенствование оборудования, улучшение его технических качеств и восстановление, по сути является модернизацией. Данные меры позволяют продлить срок эксплуатации оборудования, повысить его производительность, точность, безопасность работы и легкость обслуживания.

Бухгалтерский учет

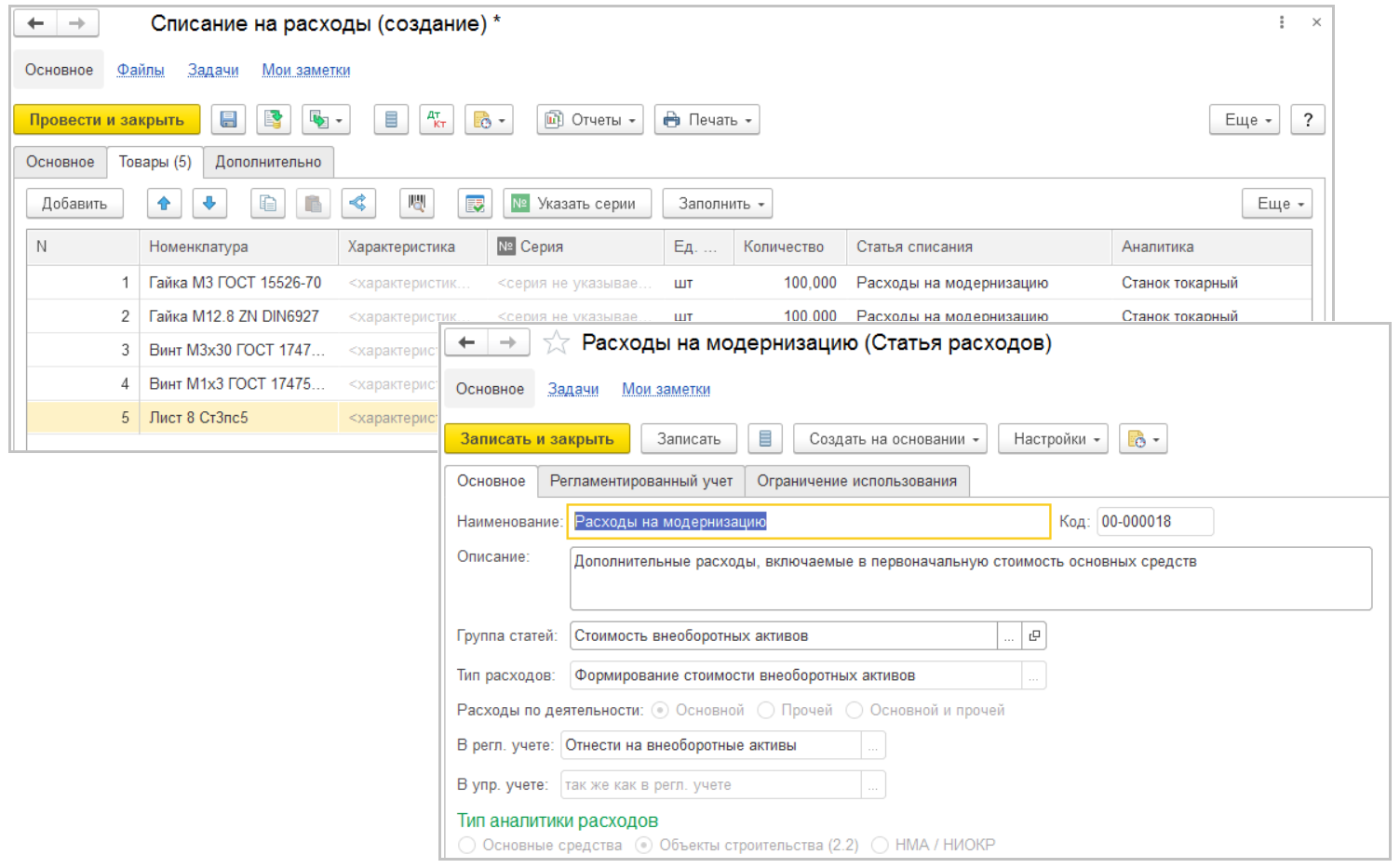

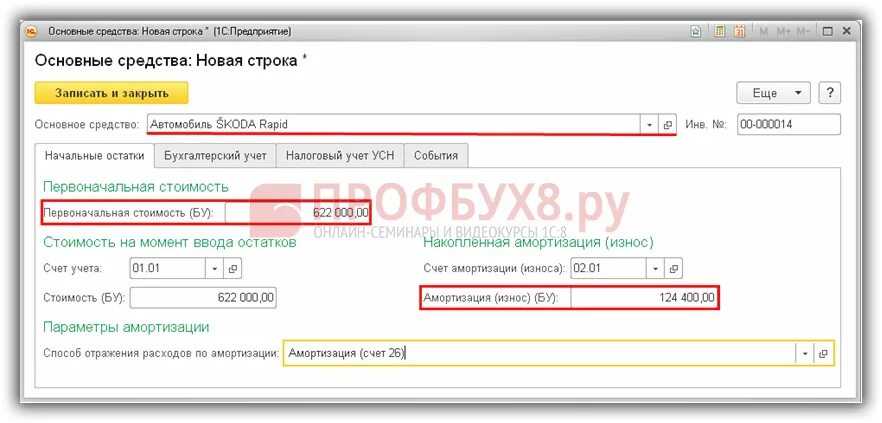

Первоначальная стоимость основного средства может меняться в таких случаях, какмодернизация, достройка, дооборудование, реконструкция, частичная ликвидация ипереоценка (п. 14 ПБУ 6/01).Затраты на модернизацию основного средства относятся на увеличение первоначальной стоимости объекта (п. 26, п. 27 ПБУ 6/01) и учитываются на счете 08 “Вложения во внеоборотные активы” с последующим списанием в дебет счета учета основного средства либо учитываются обособленно на счете 01 “Основные средства” с заведением отдельной инвентарной карточки на сумму произведенных затрат (п. 42 Методических указаний, утв. приказом Минфина России от 13.10.2003 № 91н, далее – Методические указания).Работы по модернизации могут быть проведены как собственными силами, так и спомощью подрядных организаций. В первом случае затраты по выполненным работамследует отразить по Дт 08 (субсчет 08.03 “Вложения во внеоборотные активы”) и Кт 10(16, 23, 68, 69, 70), во втором – по Дт 08 (субсчет 08.03 “Вложения во внеоборотныеактивы”) и Кт 60.Согласно п. 17 ПБУ 6/01 стоимость объектов основных средств погашается путемначисления амортизации.При увеличении первоначальной стоимости объекта основных средств в результатемодернизации годовая сумма амортизационных отчислений пересчитывается исходя изостаточной стоимости объекта, увеличенной на затраты на модернизацию иреконструкцию, и оставшегося срока полезного использования, в том числепересмотренного срока полезного использования объекта в соответствии с п. 20 ПБУ6/01 (письма Минфина России от 15.12.2009 № 03-05-05-01/81, от 23.06.2004 № 04-02-14/144).Начисление амортизации начинается с месяца, следующего за месяцем завершениямодернизации основного средства, с учетом новых условий (п. 21 ПБУ 6/01, п. 60Методических указаний), а именно:

При модернизации основного средства собственными силами оправдательнымидокументами, подтверждающими ее проведение, могут быть требования-накладные напередачу материалов соответствующему подразделению, акты на их списание, заказы-наряды.Датой осуществления модернизации для бухгалтерского учета будет дата составленияакта (п. 71 Методических указаний, п. 27 ПБУ 6/01), в котором должны быть указаныполная стоимость выполненных работ и дата их окончания. Для этих целей можетприменяться акт о приеме-сдаче модернизированных объектов основных средств(например, по унифицированной форме № ОС-3 или самостоятельно разработаннойформе акта).Разница в порядке отражения амортизации основного средства в бухгалтерском иналоговом учете приводит к необходимости применения ПБУ 18/02 “Учет расчетов поналогу на прибыль”, утв. приказом Минфина РФ от 19.11.2002 № 114н.Налоговый учетВ случае проведения достройки, дообрудования, реконструкции, модернизации,технического перевооружения, частичной ликвидации основного средства (п. 2 ст. 257НК РФ) в целях налогового учета меняется первоначальная стоимость объекта.Более подробно об изменении первоначальной стоимости ОС см. в материале“Изменение первоначальной стоимости ОС в результате модернизации”.Сумма ежемесячной амортизации рассчитается в этом случае следующим образом:О выполнении работ хозспособом см. в материале “Выполнение строительно-монтажныхработ для собственного потребления (хозспособом)”.

Особенности налогового учета амортизации

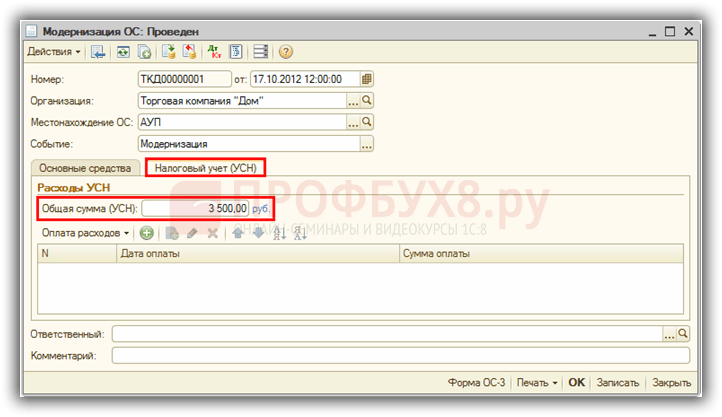

Отличия в налогообложении касаются разных систем – УСН, ОСНО. Для упрощенной системы действует особый порядок списания расходов (тоже по-своему упрощенный), согласно п. 3 и п. 4 статьи 346.16 НК РФ. Рассмотрим правила учета амортизации в НУ для общей системы (частично они применяются и для УСН):

- При обычном расчете амортизации. 100% / СПИ (в месяцах) = коэффициент, на который умножается первоначальная стоимость (ПС).

- Второй вариант используется при расчете новой нормы после реконструкции. 100% / новый СПИ = новый коэффициент, на который умножается обновленная первоначальная стоимость ОС.

Пример №2: Возьмем данные примера №1, но теперь рассчитаем норму амортизации для целей НУ:

- 360000 + 100000 = 400000 новая ПС.

- 100% / 60 = 1,67%.

- 400000 * 1,67% = 6680.

Для сравнения: первоначальная норма амортизация для налогового учета составляла:

- 100% / 36 = 2,78%.

- 360000 * 2,78% = 10008.

Если СПИ увеличился, то нужно проследить, чтобы он не был больше, чем предельное значение в той амортизационной группе, к которой относится объект основных средств (п. 1 статьи 258 НК РФ).

Обратите внимание! С 1 января 2021 года действуют поправки, внесенные осенью 2021 года в Налоговый кодекс. При расконсервации ОС амортизация продолжает начисляться в том же порядке, что и до, но СПИ не продлевается на количество месяцев консервации, как было ранее

Таким образом, для целей НУ часть стоимости учитываться не будет.

Ремонт, реконструкция и модернизация ОС

В процессе эксплуатации организациям приходится нести затраты на обеспечение функционирования основных средств

Способы отражения этих затрат в учете зависят от их сути, поэтому важно дать определения таким понятиям, как модернизация, реконструкция и ремонт:

- Согласно п. 2 ст. 257 НК РФ к модернизации относятся работы, в результате которых происходит изменение технологического или служебного назначения основного средства, а также увеличивается его мощность, работоспособность или появляются новые качества.

- Реконструкция — это переустройство ОС, которое улучшает результаты его работы, позволяет увеличить разнообразие производимой продукции, повысить ее качество или количество. Также в НК РФ используется понятие «техническое перевооружение», которое связано с использованием последних технологий и автоматизацией производства.

ОБРАТИТЕ ВНИМАНИЕ! Эти два понятия объединяет то, что в результате основное средство приобретает улучшенные показатели или новые функции. При ремонте технико-экономические показатели не улучшаются, а остаются прежними

Суть его сводится к устранению возникших неисправностей или замене изношенных деталей

При ремонте технико-экономические показатели не улучшаются, а остаются прежними. Суть его сводится к устранению возникших неисправностей или замене изношенных деталей.

Чем капитальный ремонт отличается от реконструкции и модернизации? Ответ на этот вопрос есть в справочно-правовой системе КонсультантПлюс. Если у вас есть доступ к К+, переходите к Типовой ситуации. Если доступа нет, получите пробный доступ к системе бесплатно.

См. также «Цех превращается в склад и офис — это ремонт или реконструкция?».

Консервация основных средств

Консервация основных средств – это, главным образом, способ сохранить имущество, не используемое в силу объективных причин в текущем производственном процессе. В бухгалтерском учете перевод объекта на консервацию оформляется самым простейшим образом. На основании распоряжения руководителя составляется следующая проводка:

Дт 01 субсчет «ОС на консервации» — Кт 01 субсчет «ОС в эксплуатации»

Вывод основного средства с консервации оформляется обратной проводкой. С месяца, следующего за тем, когда объект был законсервирован, перестает начисляться амортизация по нему. Возобновление начисления амортизации осуществляется в начале месяца, следующего за тем. когда объект был возвращен с консервации. При этом срок полезного использования увеличивается на срок, в течение которого объект был законсервирован.

Все вышесказанное справедливо только в том случае, если срок консервации превышает три календарных месяца. В противном случае, при выводе с консервации объекта следует доначислить амортизацию за весь срок бездействия объекта

Еще раз обращаем ваше внимание на то, что консервация основного средства не является основанием для изменения его стоимости

Проводки по модернизации и реконструкции

Отражается следующим образом:

| Дебет | Кредит | Операция |

| 08 | 60 | Отражена стоимость работ сторонних организаций по модернизации |

| 19 | 60 | Выделен НДС |

| 68 | 19 | НДС к вычету |

| 08 | 10 | Списание материалов |

| 08 | 70 | З/п работникам, производившим усовершенствование |

| 08 | 69 | Страховые взносы на рабочих |

| 08 | 23 | Расходы вспомогательных производств |

| 01 | 08 | Увеличена стоимость ОС после реконструкции |

Налогоплательщики, которые работают по упрощенному режиму налогообложения, основными средствами считают амортизируемое имущество. Иначе говоря, когда продолжительность работы больше 1 года, а первоначальная цена – более 20 000 рублей. Траты на приобретение ОС берут в учет с начала использования объекта. Если основные средства были приобретены до перехода на упрощенную систему налогообложения, то сумма затрат будет зависеть от периода полезного применения. Когда ресурс продают, прежде всего выясняют, какой срок прошел с момента, когда была учтена стоимость. В случаях, когда он получился менее 3 лет, для налогового учета базу пересчитывают. За каждый срок, в котором базу пересчитывали, предъявляют документ.

Отчисления по амортизации по УСН в бухучете проводят как каждый квартал, так и каждый месяц и год. Когда приобретаются ОС, это отражается в балансе в виде трат. В них включают средства, отданные продавцу, доставку, налоги, пошлины, сборы и иные траты.

Есть 2 метода создания главных ресурсов на предприятии, действующем по УСН – хозяйственный и подрядный. Процедуру оформляют документально. Продавая главные ресурсы, их стоимость обязательно списывают с баланса. Но сначала списывают стоимость амортизации.

Амортизацию начисляют каждый месяц на объекты в отдельности. Предприятие может осуществлять переоценку основных средств ежегодно. Модернизация нужна для возврата элемента в действия и совершенствования его показателей. Проводится модернизация ОС в НУ и в бухучете. Процесс всегда сопровождается оформлением документов.

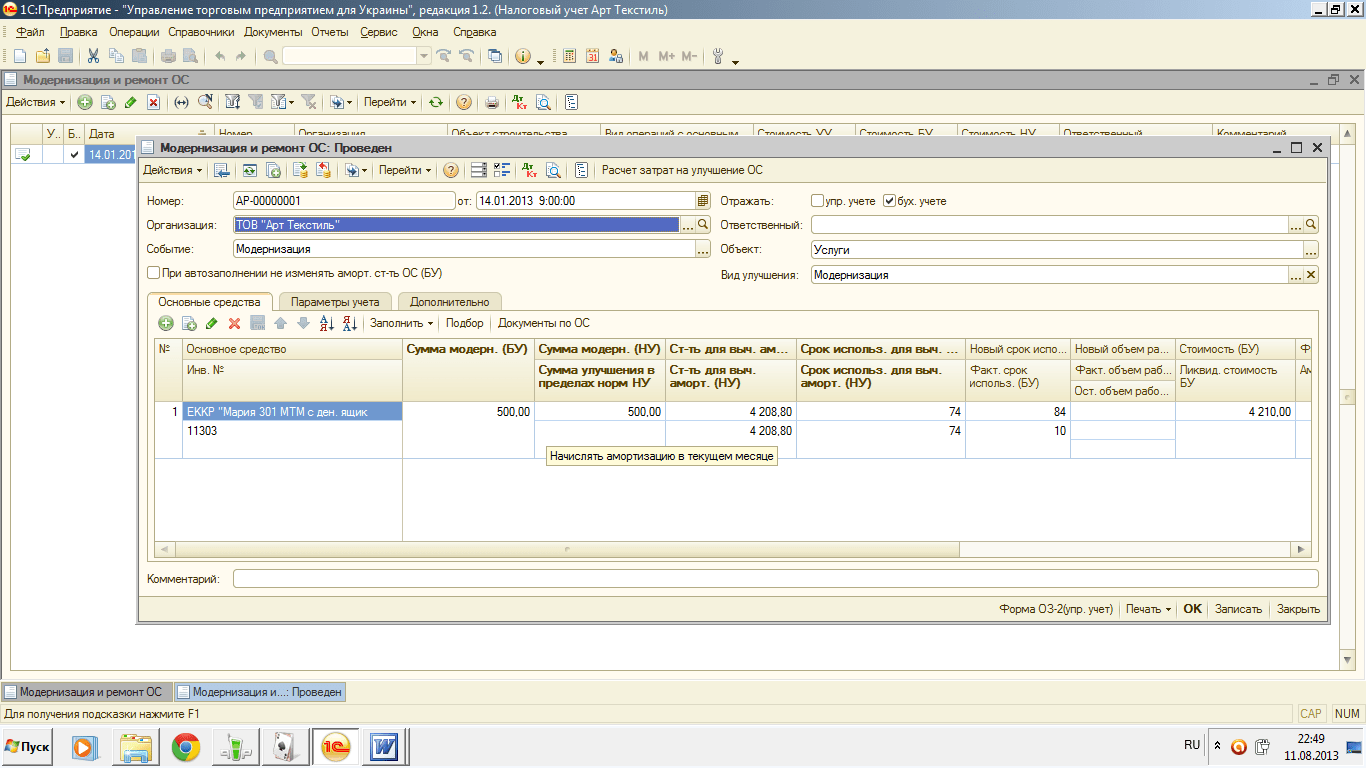

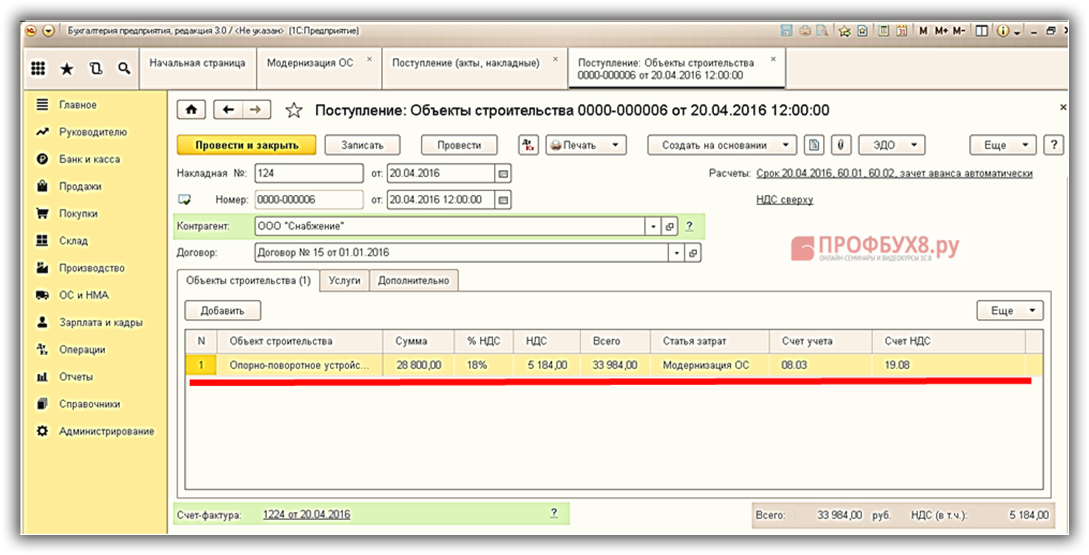

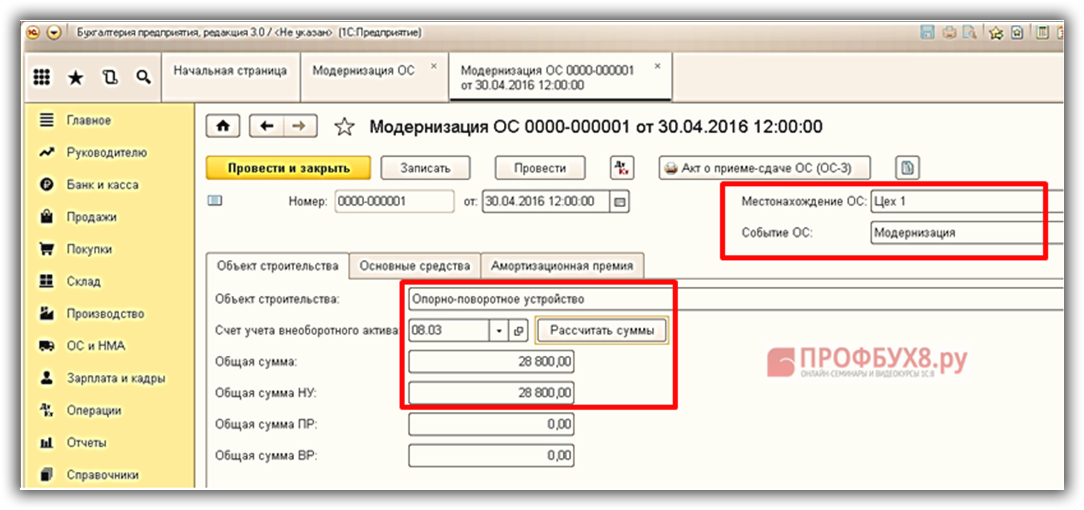

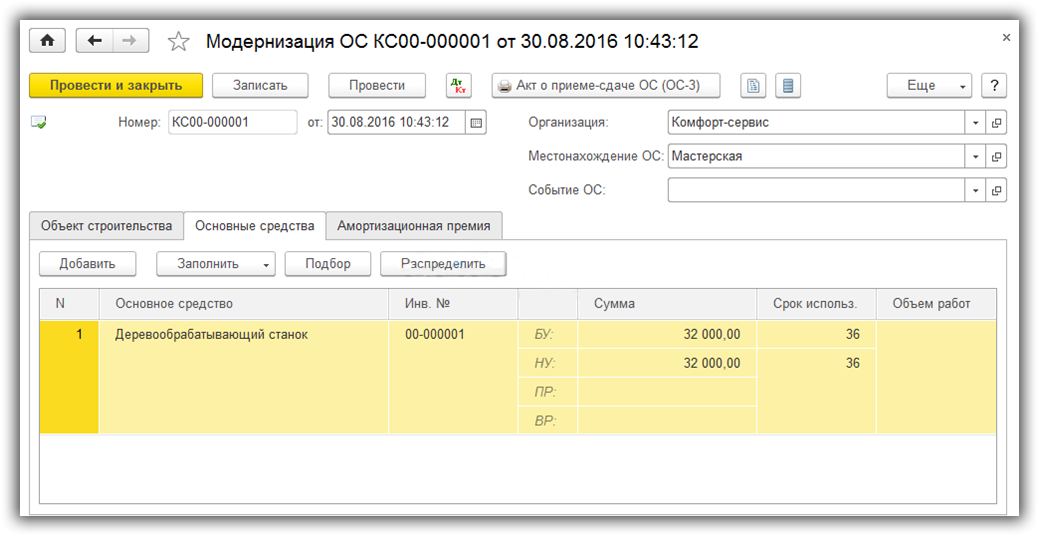

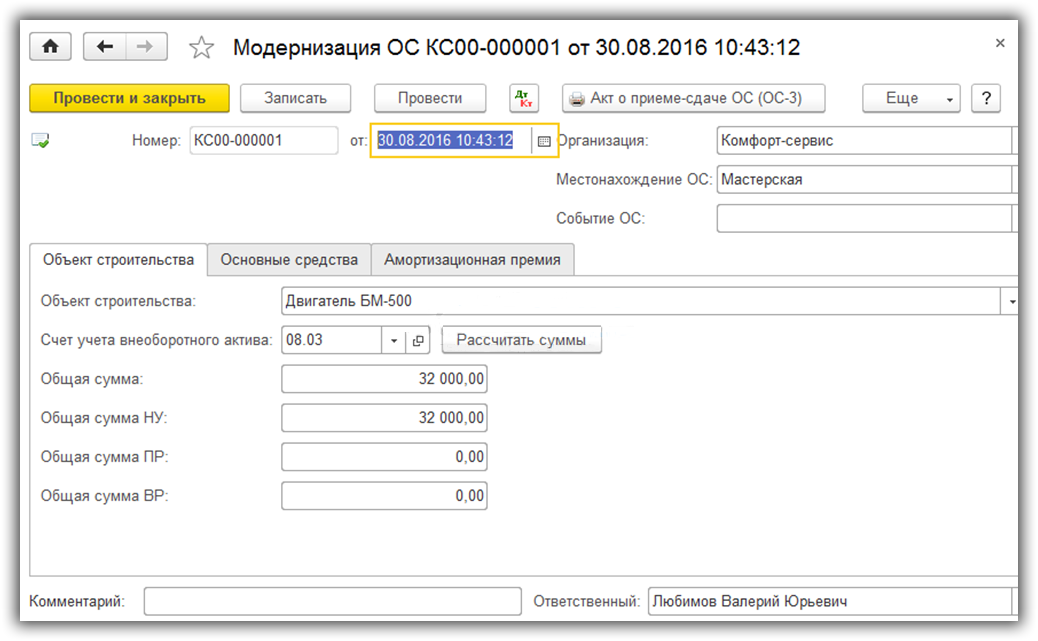

Модернизация основного средства в 1с 8.3 на примере

- Д20 (23, 25, 26, 44) К60/1 – затраты на ремонт отнесены на себестоимость;

- Д19/3 К60/1 – учтен НДС, относящийся к стоимости выполненных работ;

- Д60/1 К51 – произведена оплата поставщику за выполненные работы;

- Д68 К19/3 – принят к вычету «входной» НДС.

Выполняя ремонт хозяйственным способом, не забудьте также о смете и документальном отображении плана и графика предстоящего ремонта.В бухгалтерском учете сделаем следующие операции:

- Д23 К10 — списаны необходимые материалы;

- Д23 К70 – начислена оплата труда работникам, выполнившим ремонт;

- Д23 К69 — начислены страховые взносы работникам, выполнившим ремонт;

- Д20 К23 – затраты отнесены на издержки производства.

Модернизация и реконструкция ОС: проводки Объекты ОС могут быть модернизированы и реконструированы.

Условия изменения стоимости ОС

Под капитальным ремонтом понимается комплекс организационных, строительных и технических мероприятий, целью которых является устранение физического и морального износа.

Принять решение об изменении балансовой стоимости инвентарного объекта можно при соблюдении двух обязательных условий:

-

основное средство относится к группе основных средств, ремонт которых приводит к изменению их стоимости (согласно положениям учетной политики учреждения);

-

составные части, которые заменяют в ходе ремонта, можно признать активом (в соответствии с критериями признания объекта основных средств).

Напомним, что до вступления в силу СГС «Основные средства», утвержденного приказом Минфина РФ от 31.12.2016 № 257н (далее СГС «Основные средства») проведение работ по ремонту не являлось основанием для изменения стоимости основных средств.

Согласно п. 19 СГС «Основные средства» замещение (частичная замена в рамках капитального ремонта в целях реконструкции, технического перевооружения, модернизации) объекта или его составной части является одним из оснований для изменения балансовой стоимости объекта основных средств.

Положения п. 19 применяются в системной взаимосвязи с п.п. 27 и 28 СГС «Основные средства». При этом положения п.п. 27 и 28 применяются по отношению к перечню групп объектов основных средств, определенному учетной политикой учреждения.

В соответствии с п. 27 СГС «Основные средства» при замене отдельных составных частей объекта затраты по такой замене включаются в стоимость объекта основных средств в момент их возникновения при условии соблюдения критериев признания объекта основных средств, предусмотренных п. 8 (т.е. прогнозируется ли получение от использования объектов экономических выгод или полезного потенциала и можно ли надежно оценить их первоначальную стоимость как объекта бухгалтерского учета).