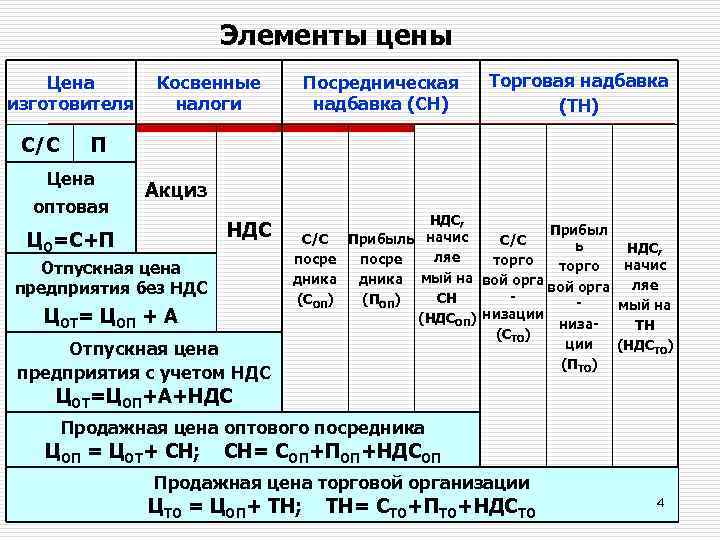

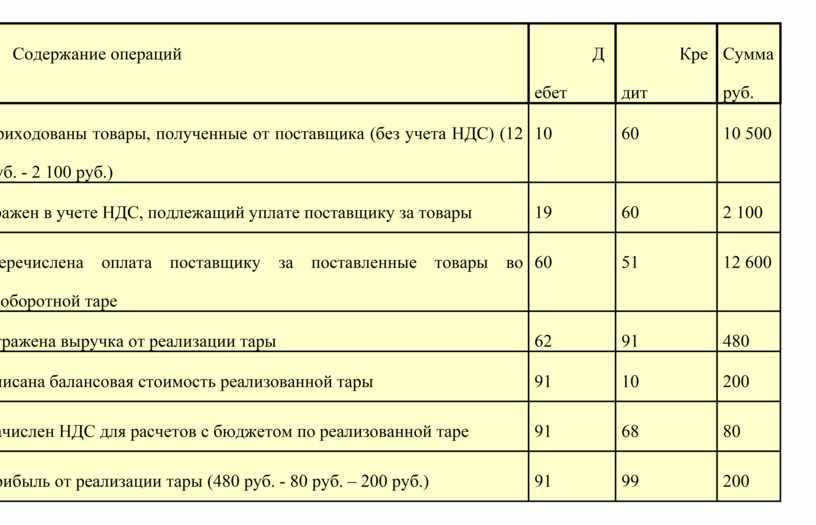

Долг на долг

НДС с авансов выданных

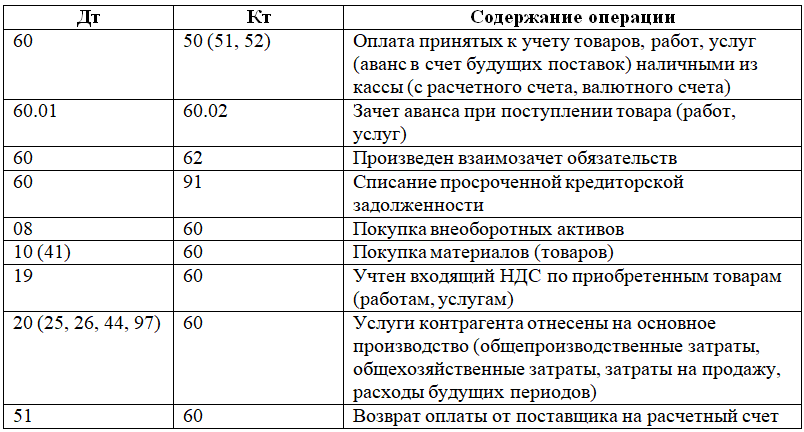

При перечислении аванса покупатель отразит следующую проводку:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные» — Кредит счетов 51, 52, 50 и др.

На основании полученного счета-фактуры на авансовый НДС покупатель в бухгалтерском учете сделает запись:

Дебет счета 19 «НДС по приобретенным ценностям», субсчет «НДС по авансам выданным» — Кредит счета 60, субсчет «Авансы выданные»

И примет авансовый НДС к вычету:

Дебет счета 68, субсчет «НДС» — Кредит счета 19, субсчет «НДС по авансам выданным»

В бухгалтерском балансе сумма выданного аванса отражается за минусом начисленного с него НДС (Приложение к письму Минфина от 09.01.2013 № 07-02-18/01, Письмо Минфина от 12.04.2013 № 07-01-06/12203).

Покажем сказанное на приведенном выше примере хозяйственной ситуации.

Выданный Покупателем Б аванс и исчисленный НДС в размере 9 915 (65 000 * 18/118) отражаются следующими бухгалтерскими записями:

Дебет счета 60, субсчет «Авансы выданные» – Кредит счета 51: 65 000

Дебет счета 19, субсчет «НДС по авансам выданным» — Кредит счета 60, субсчет «Авансы выданные»: 9 915

В результате этой операции в бухгалтерском балансе Покупателя Б будут отражены следующие суммы:

- по строке 1230 «Дебиторская задолженность» — сумма выданной предоплаты 65 000, уменьшенной на величину НДС с нее (9 915);

- по этой же строке будет показана сумма НДС, подлежащая возмещению из бюджета в размере 9 915.

Итоговое сальдо строки 1230 – 65 000 (55 085 + 9 915).

В пассиве баланса Покупателя Б данные операции не отражаются.

При возврате выданного аванса (например, при расторжении договора) или при получении от поставщика товаров (выполненных работ, оказанных услуг) принятый ранее НДС с аванса подлежит восстановлению (пп. 3 п. 3 ст. 170 НК РФ):

Дебет счета 60, субсчет «Авансы выданные» — Кредит счета 68, субсчет «НДС»

Также часто учет НДС с авансов полученных и выданных ведется на отдельных субсчетах к счету 76 «Расчеты с разными дебиторами и кредиторами». Данный вариант удобен тем, что бухгалтеру удобно будет видеть общую сумму полученных и выданных авансов на счетах 62 и 60 соответственно, а не уменьшенных на сумму НДС.

Какие проводки должны быть в бухгалтерском учете при отражении расчетов по НДС по авансам выданным и полученным?

Счета-фактуры при авансовых выплатах

Счет-фактура является одним из наиболее распространенных документов, которые являются основанием для осуществления предоплаты. В нем обязательно наличие основных реквизитов:

- наименование поставщика и заказчика;

- банковские реквизиты поставщика для перечисления средств;

- печать и подпись представителя организации-исполнителя.

В счете-фактуре также должно быть указано количество поставляемой продукции, объем работ и услуг, ее стоимость, ставку и сумму НДС, а также срок выполнения работ (поставки товара).

В последние годы многие предприятия в целях оптимизации собственного документооборота отказываются от использования счетов-фактур, прописывая все необходимую информацию непосредственно в договоре. Заключая соглашение, исполнитель и заказчик имеют возможность подробно описать сроки перечисления аванса, условия поставки, а также ответственность за их нарушение, что позволит сторонам минимизировать вероятные риски.

Основные принципы учета авансов

В плане счетов, включенном в программу, для учета расчетов по авансам выделены специальные субсчета, приведенные в таблице 1.

Таблица 1

Организации также могут самостоятельно выбирать счета учета авансов исходя из специфики своей деятельности. Например: счета 76.05 «Расчеты с прочими поставщиками и подрядчиками», 79.09 «Прочие расчеты с разными дебиторами и кредиторами» или иные. Для полной автоматизации учета аналитика данных счетов должна совпадать с приведенной в таблице 1.

Аванс формируется как превышение суммы оплаты над задолженностью контрагента и, соответственно, отражается на одном из предназначенных для учета авансов счетов. Закрывается он документами поступления или отгрузки ТМЦ с помощью списания суммы поступления или отгрузки со счета аванса на счет расчетов с контрагентом.

Закрытие авансов в бухгалтерском учете в большинстве организаций происходит на усмотрение бухгалтера (по документу, по периодам, по ситуации, то есть вручную, или же ведется в целом на одном счете без их выделения, что, соответственно, создает большое количество вопросов у коллег бухгалтеров, использующих впоследствии его регистры учета). Для ведения бухгалтерского учета, формирующего объективные данные для анализа, необходимо закрепить в учетной политике организации правила отнесения оплаты на аванс и способ его дальнейшего погашения (автоматически, строго по документам, по поставке, после инвентаризации расчетов за период или по иным правилам, способствующим точному представлению информации руководству), если метод не закреплен в договоре.

В программе «1С:Бухгалтерия 8» (ред. 1.6) предусмотрен механизм автоматического зачета авансов при указании счета в реквизите Счета расчета по авансам

. То есть для зачета аванса необходимо указать счет или наоборот его не указывать.

В редакции 2.0 указанная выше возможность зачета авансов расширена, что позволяет оставить ручное редактирование счетов учета авансов. В случае необходимости можно добавлять новый реквизит в документах движения ТМЦ, работ, услуг и документах движения денежных средств (по операциям расчетов с поставщиками и покупателями), который называется Зачет авансов

(в документах Поступление товаров и услуг

, Реализация товаров и услуг

) и Погашение задолженности

(в документах Списание с расчетного счета

, Поступление на расчетный счет

, РКО и ПКО

).

В нем предложено 3 варианта зачета (погашения) аванса на выбор:

- Автоматически;

- Не погашать (в документах оплаты, закрывается счет расчетов);

- Не зачитывать (в документах движения ТМЦ, закрывается счет авансов);

- По документу.

Итак, рассмотрим способы зачета (погашения) аванса при поступлении и реализации товаров и услуг подробнее.

Аванс или задаток

В российском законодательстве аванс и задаток — различные понятия. Основной признак, по которому принято их различать — это необходимость возврата в случае неисполнения обязательств.

Если контрагент не осуществил поставку товара или не предоставил услугу, то выплаченный покупателем задаток последнему не возвращается. Аванс же должен быть возвращен. Также, задаток, в отличие от аванса, исчисляется только в денежном выражении.

Кроме того, условия и размер аванса определяются в тексте самого договора, а в случае задатка, как правило, составляется отдельное дополнительное соглашение.

Признаки аванса

Выданные авансы — это суммы, перечисленные контрагентам (поставщикам) в рамках предстоящих поставок по договорам купли-продажи.

При перечислении аванса продавцу, тот в течение пяти дней обязан выдать покупателю СФ на аванс. Этот СФ покупатель имеет право взять к вычету, если аванс и поставка разнесены во времени.

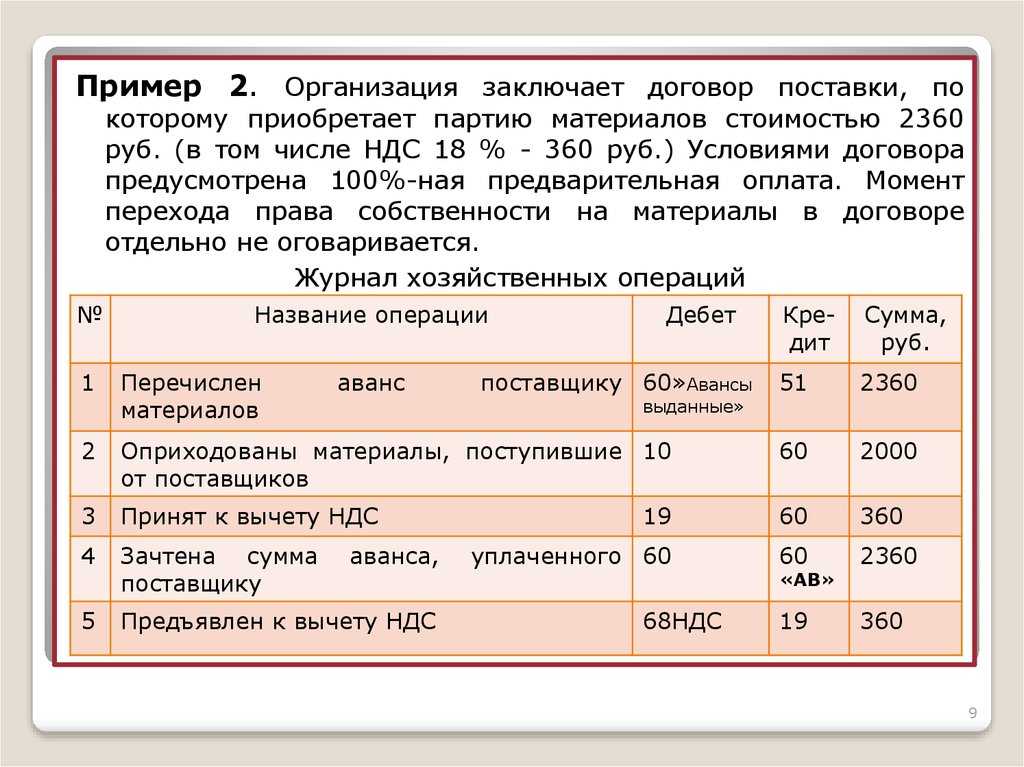

Пример

ООО «Фортуна» покупает у фирмы «Аксель» партию товара на сумму 118000 рублей, включая НДС 18000 рублей. Условия договора предусматривают предоплату 100 процентов.

В декабре 2015 года «Фортуной» был перечислен аванс. Поставщик выдал на него счет-фактуру.

| Дт | Кт | Описание операции | Сумма | Документ |

| 60 | 51 | Отражено перечисление аванса | 118000 | Платежное поручение |

| 68 | 76(авансы) | Отражен НДС с аванса к вычету(118000*18/118) | 18000 | Книга покупок |

Отгрузка оплаченного товара произошла в феврале 2016 года. Бухгалтер ООО «Фортуна» делает проводки по авансовому НДС:

| Дт | Кт | Описание операции | Сумма | Документ |

| 41 | 60 | Отражено поступление товара (без НДС) | 100000 | Накладная |

| 19 | 60 | Отражен НДС входящий | 18000 | Счет-фактура |

| 68 | 19 | НДС по полученным товарам предъявлен к вычету | 18000 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса, ранее взятый к вычету | 18000 | Книга продаж |

Стоит иметь в виду, что покупатель не имеет права взять к вычету НДС с перечисленного аванса, если закупаемый товар планируется использовать в необлагаемой НДС деятельности.

Авансы, полученные продавцом (подрядчиком и т. д.), учитываются на счете 62, субсчет «Авансы».

Авансом полученным считается сумма, поступившая раньше, чем произошло выполнение обязательств по договору, т.е. подписан акт о выполненных работах. Если денежные средства перечислены в день отгрузки товара (предоставления услуги), это тоже не будет авансом.

Рассмотрим наш пример, но уже со стороны продавца — фирмы «Аксель».

Проводки после получения аванса в декабре 2015 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 62.2 | Отражено поступление аванса | 118000 | Платежное поручение |

| 76(авансы) | 68 | Отражено начисление НДС с полученного аванса(118000*18/118) | 18000 | Счет-фактура выданный |

После отгрузки товара в феврале 2016 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 62.1 | 90.1 | Отражена выручка от реализации товара | 118000 | Накладная |

| 90(НДС) | 68 | Отражено начисление НДС с реализации | 18000 | Счет-фактура |

| 62.2 | 62.1 | Зачтен аванс покупателя | 118000 | Бухгалтерская справка |

| 68 | 76(авансы) | НДС начисленный по авансу предъявлен к вычету | 18000 | Книга покупок |

То есть, организация-продавец имеет право взять к вычету НДС, начисленный по полученному авансу только после свершения факта реализации. При частичной реализации закрытие НДС происходит тоже частично: сумма проводки Дт 68 — Кт 76.АВ рассчитывается пропорционально фактической реализации.

Реквизит «Не погашать задолженность» или «Не зачитывать аванс»

Как мы уже выяснили ранее, в документах оплаты можно не погашать задолженность (сумма будет учтена на счете авансов), а в документах движения товаров можно не зачитывать аванс (сумма будет учтена на указанном счете расчетов контрагентом).

Данная опция автоматизации взаиморасчетов реализована для использования в следующих случаях:

1. Оплата товара (поставщику или от покупателя) происходит двумя частями (аванс и погашение, указывается в назначении платежа).

Если это оплата-аванс, то соответственно никакая задолженность не погашается и необходимо указать в реквизите погашение задолженности: не погашать

. При поступлении второй части оплаты в документе указывается автоматически

или по документу

. Это позволит закрыть задолженность по документу расчетов или определить новую сумму возникшего аванса вследствие переплаты.

2. Организация принимает всю полученную или перечисленную оплату как аванс и только документами поступления и реализации ТМЦ, работ и услуг данный аванс автоматически

или по документу

зачитывается. Данный способ позволит определить сумму непокрытого аванса или суммы задолженности (покупателю или поставщика).

3. Товары реализуются только в счет задолженности с поставщиком, имеющийся аванс направлен на реализацию иных сделок, поэтому зачитывать его нельзя. В данном случае поступление и реализация ТМЦ, работ, услуг учитываются на счете расчетов с контрагентом, сохраняется информация о сумме непокрытого аванса, а также может быть отрегулировано, зачитываются ранее полученные авансы или нет, без редактирования счетов по учету с контрагентом.

При выборе данных опций в документах поступления и реализации ТМЦ, работ, услуг будет скрыт Счет расчетов по авансам

, а в документах движения денежных средств с поставщиками и подрядчиками — счет расчетов

.

В каких случаях необходима корректировка

Дебиторская и кредиторская задолженности возникают в процессе хозяйственной деятельности предприятия и учитываются в соответствии с условиями договоров. Долговые обязательства, подлежащие корректировке, хорошо видны при составлении оборотно-сальдовой ведомости. Промежуточное сальдо при этом как положительное, так и отрицательное.

- Информационного письма;

- Акта сверки;

- Дополнительного соглашения или договора.

При этом возможны два варианта проведения взаимозачетов:

- Полный взаимозачет, в результате которого задолженности контрагентов сводятся к нулю;

- Частичный взаимозачет, в результате которого погашается только часть долга или аванса контрагента.

Корректировка долга в 1С

необходима, если данные поставщика и покупателя не совпадают, например, в следующих случаях:

- Для учета была дана недостоверная информация;

- В документах сделаны ошибки (указаны неверные проводки или договора);

- Были внесены изменения данных без согласования сторон.

Рассмотрим подробно, как

в 1С сделать корректировку долга

.

Проводки по восстановлению НДС при списании товара

Существуют особенности восстановления НДС в процессе списания продукции. Есть риск возникновения разногласий с налоговыми органами по начислению авансовых платежей и списанию товаров. Плательщик самостоятельно принимает решение о целесообразности восстановления сбора.

У плательщика, который хочет исключить разногласия, на время списания будут проводки – ДТ19 КТ68 в части восстановления размера сбора, ДТ91 КТ19 – по его списанию в прочие расходы.

Налог восстанавливается по тарифу, отображенному в документации поставщика. Можно сделать вывод, что плательщику, желающему избежать спора при проверке, лучше восстановить платеж при списании. В ином случае может потребоваться доказать свое право не восстанавливать платеж в судебном порядке.

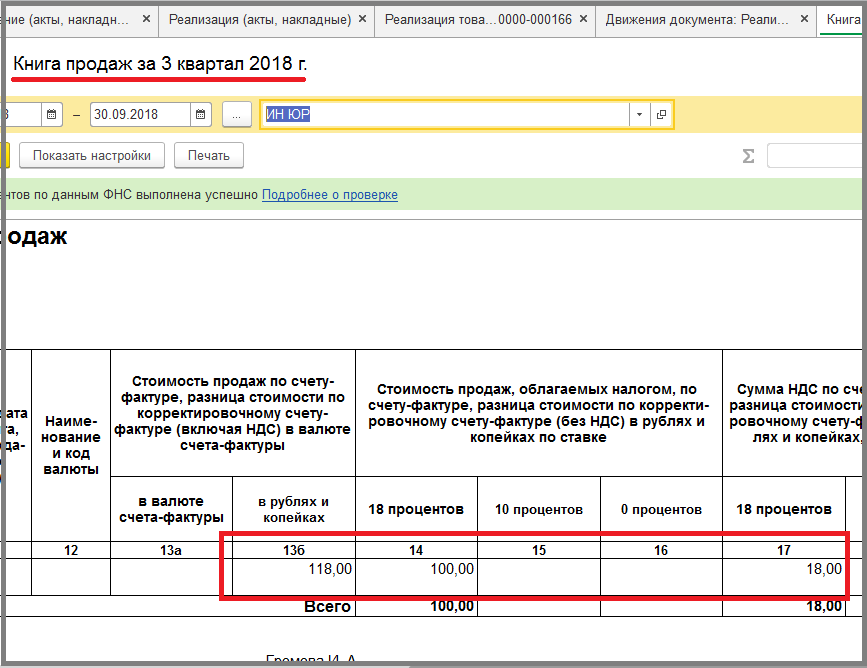

Заполнение книги продаж в розничной торговле

Восстановление НДС с аванса, полученного проводки

При исчислении налогового платежа на добавленную стоимость по авансам полученным, продавцом составляется счет-фактура, один из экземпляров которой направляется покупателю. При наличии этого документа покупатель может учесть сумму налога при компенсации.

Для вычета у покупателя недостаточно наличия факта оплаты и представления счета-фактуры. Есть и другие условия для выполнения данной операции

Важно наличие прописанного условия о возможности перечисления суммы в договоре, счет-фактура на предоплату оформляется в течение 5 суток. Восстановление НДС с аванса отражается проводкой – ДТ68/2КТ76ВА

Когда НДС с авансов полученных начислять не нужно

Налогоплательщик может не начислять НДС с аванса полученного в следующих случаях:

- при получении аванса по необлагаемым операциям (ст. 149 НК РФ);

- если авансируются операции, место реализации которых — не территория РФ (ст. 147, ст. 148 НК РФ);

- продавец не платит НДС как «спецрежимник» (гл. 26.1–26.5 НК РФ);

- продавец освобожден от уплаты НДС (ст. 145 — 145.1 НК РФ);

- сделана предоплата по операциям со ставкой НДС 0% (п. 1 ст. 164 НК РФ);

- аванс перечислен за операции, по которым предусмотрен длительный цикл производства — более полугода (п. 13 ст. 167 НК РФ).

О том, кого не причисляют к плательщикам НДС, см. материал «Кто является плательщиком НДС?»

1.2. Зачет аванса

Зачет аванса в 1С 8.3

Аванс представляет собой предоплату в виде денежных средств, которую покупатель перечисляет поставщику в счет не реализованного товара или оказанных услуг и до этого времени не относится к доходам организации. В настоящей статье рассмотрим, как зачесть полученные (выданные авансы). Сразу следует отметить, что реализована возможность использования нескольких вариантов зачета аванса.

Первый вариант “Автоматически”. В данном случае выданные (полученные) авансы, согласно договору, будут зачтены документом поступления (реализации). Данный вариант удобен в том случае, если расчеты ведутся по договору в целом, а не по конкретным счетам или документам поступления (реализации).

Мы рады представить Вам видео-версию этой статьи:

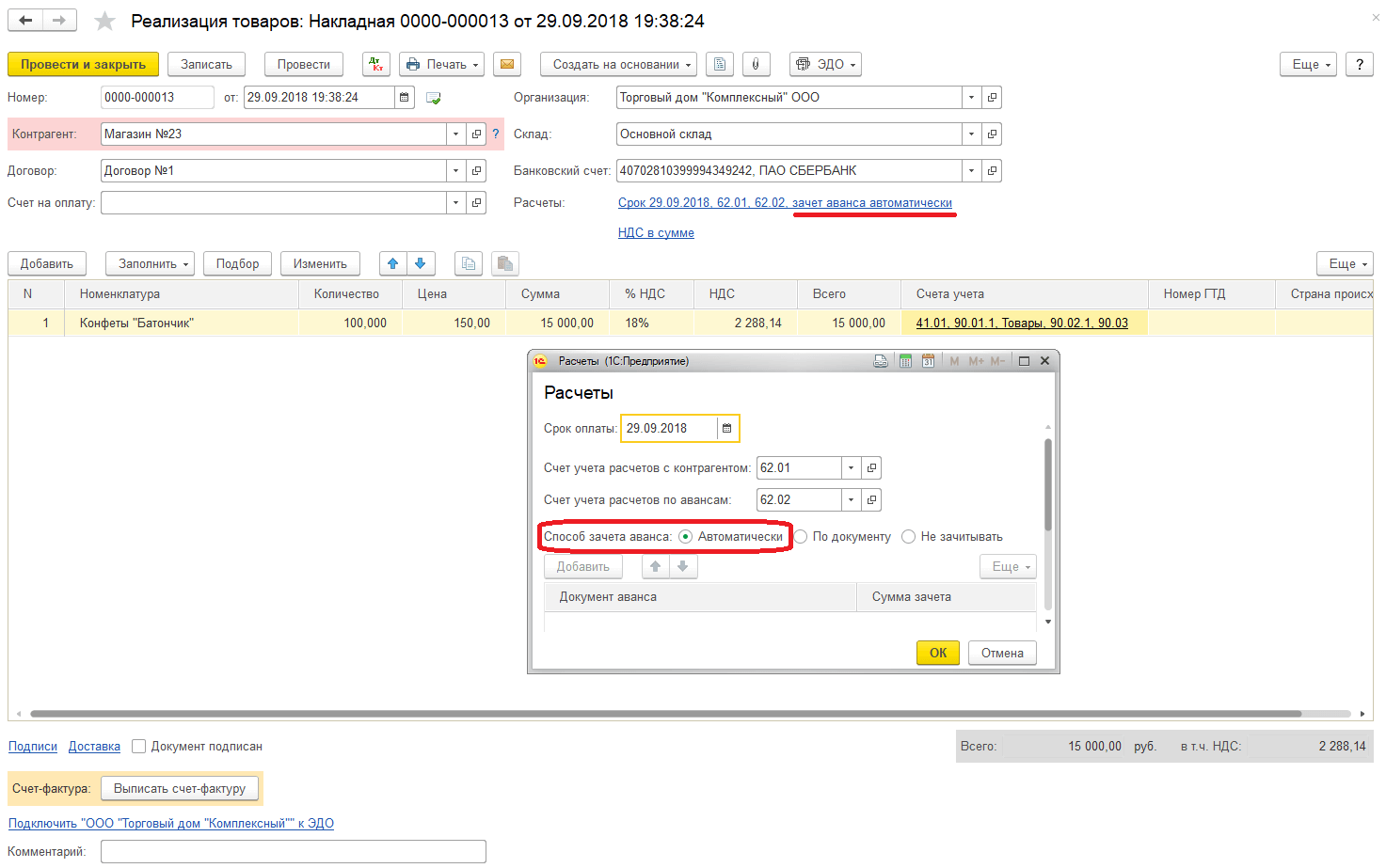

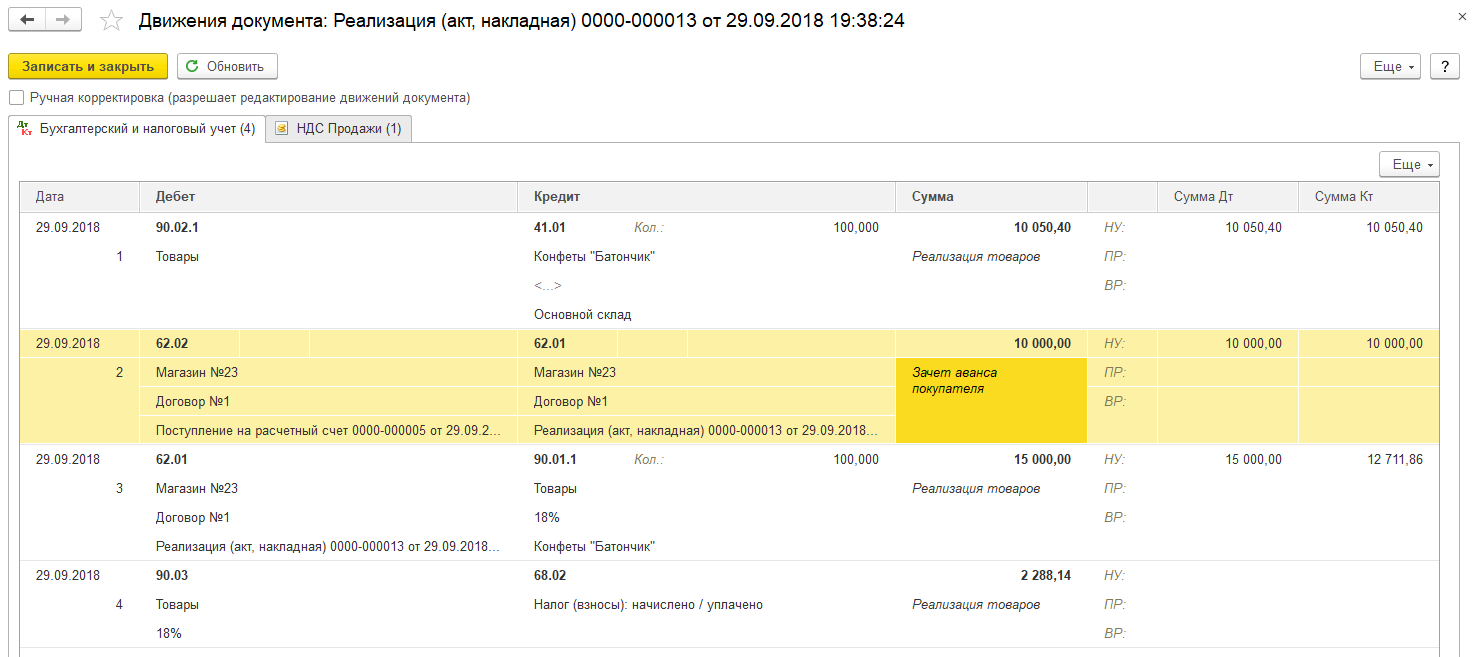

К примеру, от покупателя ООО «Магазин №23» поступил аванс в размере 10 тыс. рублей на указанный расчетный счет организации Торговый дом «Комплексный» ООО по Договору №1. После чего мы реализовали продукцию на сумму 15 тыс. рублей.

Для отражения факта начисления аванса создан документ “Поступление на расчетный счет”. В поле “Погашение задолженности” установлено значение “Автоматически”.

После того как покупателем был перечислен аванс, оформим документ “Реализация товаров”, в котором значение способа зачисления аванса также будет иметь статус “Автоматически”.

Проведем документ реализации и посмотрим проводки.

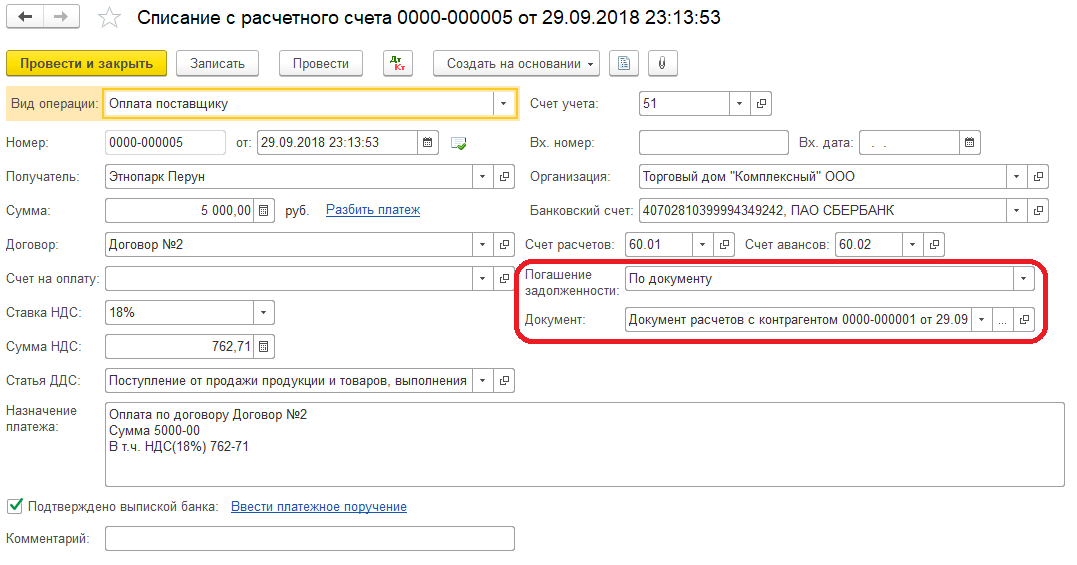

Вторая проводка отразит Зачет аванса покупателя. Аналогичным образом происходит зачет аванса в том случае, когда мы перечисляем аванс нашему поставщику. Это может быть документ “Списание с расчетного счета”, а затем оформляем документ “Поступление товаров”.

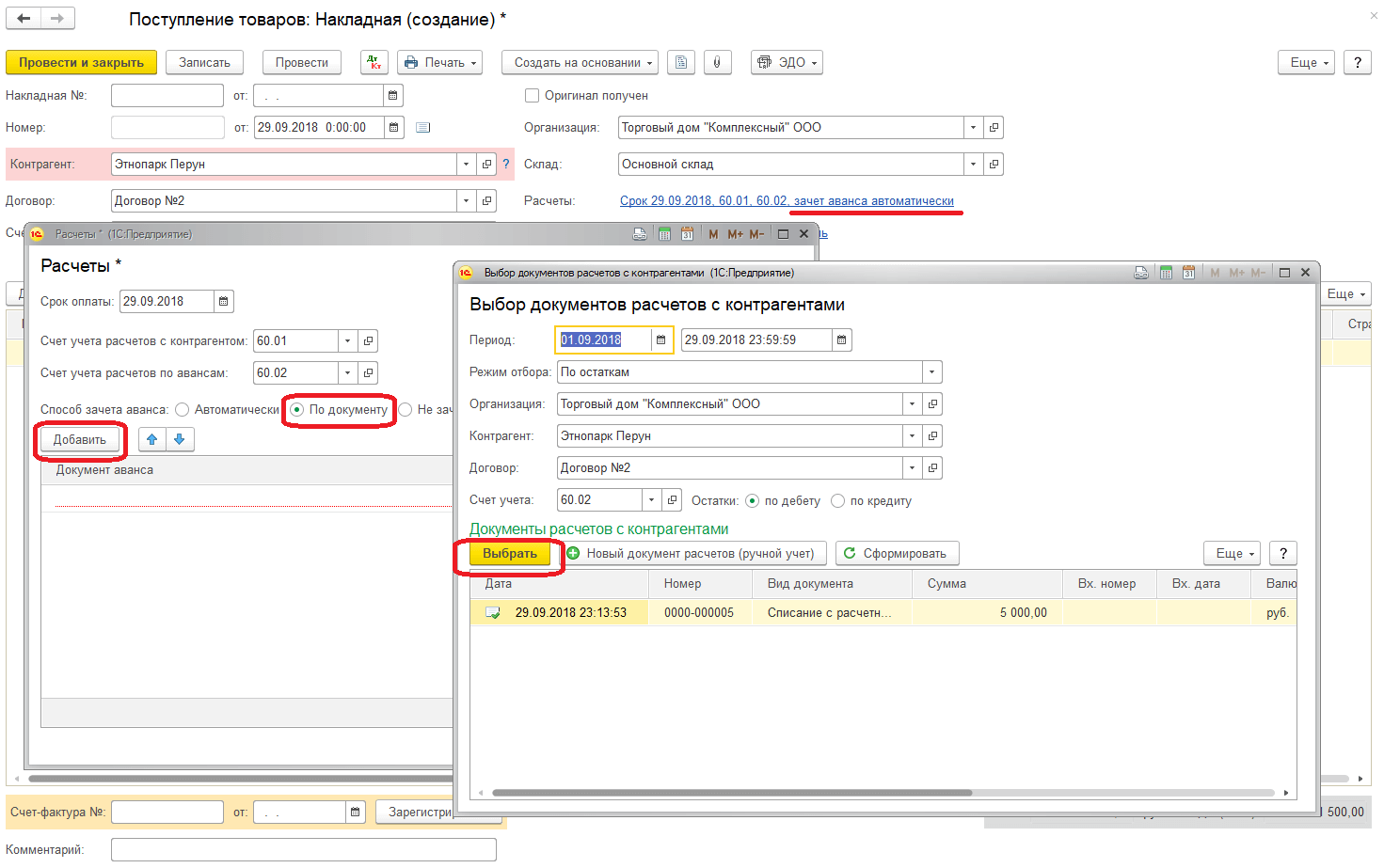

Далее рассмотрим второй вариант способа зачета аванса “По документу”. В этом случае каждое поступление (реализация) выполняется под конкретный аванс, а оплата осуществляется под конкретное поступление (реализацию). Данный вариант необходимо использовать в том случае, если расчеты ведутся по конкретным документам.

В данном случае рассмотрим такую ситуацию. Наша организация Торговый дом «Комплексный» ООО перечислила аванс в размере 5 тыс. рублей поставщику товаров ООО Этнопарк «Перун» по Договору №2 и конкретному документу расчетов с контрагентом. После чего товар был получен от контрагента. Оформим данные операции в программе.

Для отражения факта перечисления аванса контрагенту создадим документ “Списание с расчетного счета”.

В окне “Расчеты” выберем способ “По документу” и нажмем на кнопку “Добавить”. В следующем окне выберем наш документ списания с расчетного счета. Далее заполним табличную часть необходимыми товарами и проведем документ. Далее посмотрим сформированные проводки.

Первой проводкой будет проходить Зачет аванса поставщику.

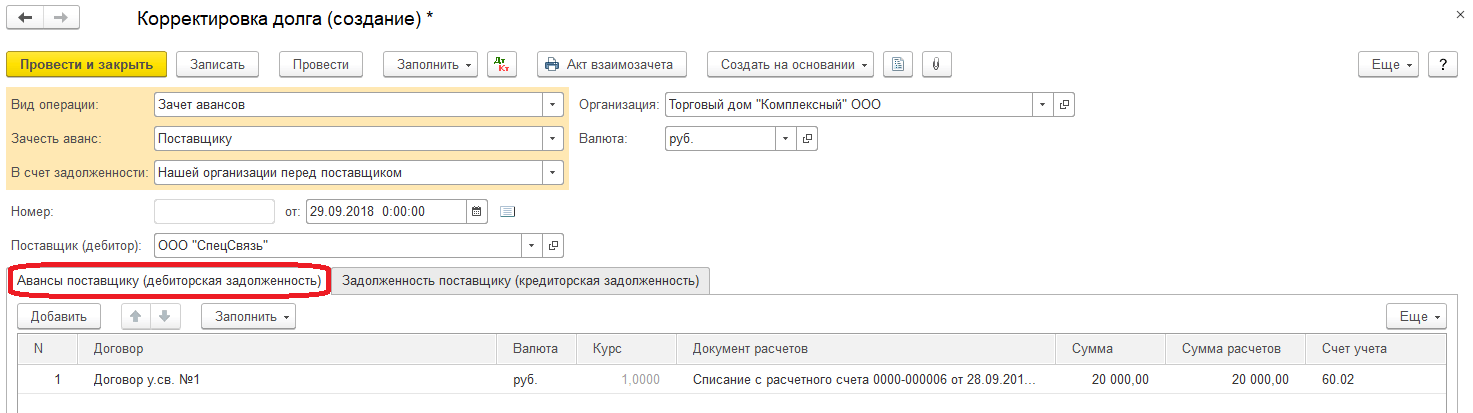

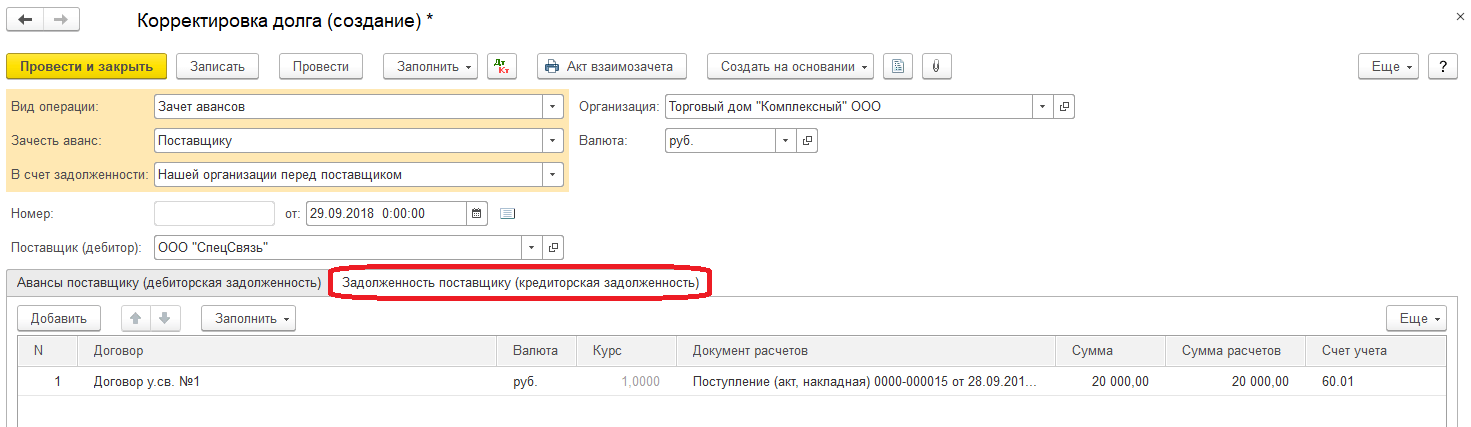

Далее рассмотрим третий вариант “Не зачитывать”. В этом случае зачет аванса производится при помощи документа “Корректировка долга”. В этом случае переходим в раздел программы “Покупки”, либо из раздела ”Продажи” и выбираем пункт “Корректировка долга”. В поле «Вид операции» устанавливаем значение “Зачет авансов” и заполняем оставшиеся поля в шапке. Далее заполняем табличные части по кнопке “Заполнить”, либо вручную.

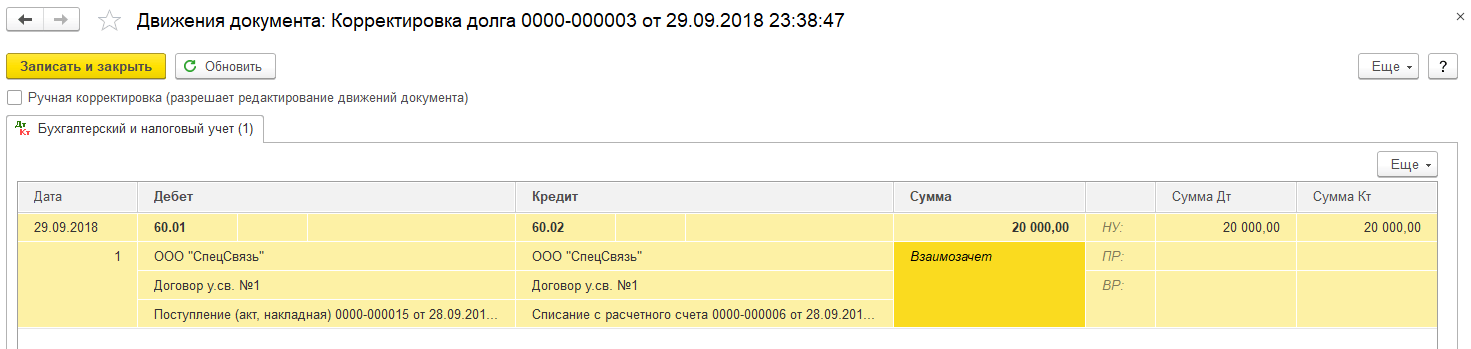

После чего проводим документ и посмотрим проводки.

Если у Вас остались вопросы по зачету авансов в 1С Бухгалтерии 3.0, мы с радостью ответим на них в рамках бесплатной консультации.

Для того, чтобы был принят вычет НДС с авансов полученных, необходимо проверить в базе данных 1С 8.2 присутствие проведенных документов:

- по поступлению аванса от покупателя ООО «Этюд» на сумму 400 000 руб. от 25.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 300 000 руб. от 27.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 350 000 руб. от 28.02.2013г.

Проведение проверки НДС к вычету с авансов полученных можно осуществить в следующем порядке:

- Определить сумму зачтенных авансов полученных от покупателей по БУ в разрезе каждой налоговой ставки.

- Произвести арифметическую проверку расчета НДС с зачтенных авансов в разрезе каждой ставки.

- Произвести проверку суммы НДС к вычету при зачете авансов покупателей по БУ и по НУ.

- Произвести проверку правильности отражения НДС, принятого к вычету, в книге покупок с НДС по БУ.

Бухгалтерский учет

НДС с аванса (предоплаты), полученного от покупателя (заказчика), в соответствии с пунктом 5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N32н (далее — ПБУ 9/99) выручка от продажи товаров признается доходом от обычных видов деятельности. То есть, при выполнении условий, установленных пунктом 12 ПБУ 9/99, указанный доход признается после перехода права собственности на товары к покупателю.

Согласно положениям пунктов 3, 12 ПБУ 9/99 до момента признания выручки сумма предоплаты, полученная от покупателя в счет передачи товаров, не признается доходом продавца, а отражается в учете в качестве кредиторской задолженности.

Кредиторская задолженность перед покупателем, образовавшаяся в момент получения предоплаты, должна отражаться в бухгалтерском балансе в оценке за вычетом суммы НДС, подлежащей уплате (уплаченной) в бюджет в соответствии с подпунктом 2 пункта 5 статьей 173 НК РФ. В связи с тем, что порядок отражения НДС на счетах бухгалтерского учета, исчисленного с полученной предоплаты, нормативно не закреплен, организации следует при отражении суммы НДС, исчисленной с полученного аванса, применять технический счет, в качестве которого используется один из счетов учета расчетов с дебиторами и кредиторами, закрепленный организацией в учетной политике в соответствии с «Положением по бухгалтерскому учету «Учетная политика организации» 1/2008 утвержденного Приказом Минфина России от 06.10.2008 N106н (далее — ПБУ 1/2008).

Таким образом, для отражения НДС, исчисленного с полученных авансов (предоплаты), используется отдельный аналитический счет «НДС с полученных авансов (предоплаты)» счета 62 «Расчеты с покупателями и заказчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами».

НДС с аванса (предоплаты) выданного покупателем (заказчиком):

В соответствии с пунктами 3, 6 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N33н (далее — ПБУ 10/99), сумма внесенной предоплаты не признается расходом организации, а отражается в учете в качестве дебиторской задолженности.

При перечислении суммы предоплаты производится бухгалтерская запись по дебету счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции с кредитом счета 51 «Расчетные счета». Указанная сумма предоплаты, уплаченная поставщику, отражается обособленно на счете 60 путем открытия отдельного аналитического счета «Расчеты по выданным авансам и предоплатам».

Таким образом, согласно учетной политике организации указанный налоговый вычет может быть отражен по дебету счета 68 «Расчеты по налогам и сборам» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами», аналитический счет 76-НДС-ва «НДС с перечисленной предоплаты». Соответственно, восстановление НДС после получения товара от поставщика будет отражаться обратной записью по указанным счетам.

Учет авансов у продавца

Итоги

Новая редакция 2.0 «1С:Бухгалтерии 8» предоставляет возможность выбора способов отражения в учете взаиморасчетов с контрагентом.

В случае наличия в расчетах НДС при любом способе указанном выше необходимо помнить об обязанности налогоплательщика выставлять счет-фактуру на полученный аванс, а при выдаче аванса помнить о возможности зачета НДС к уплате на сумму аванса (особенно если выдача аванса и отгрузка производятся в разные налоговые периоды).

Кроме того, изначально следует закрепить способ зачета авансов в учетной политике, чтобы максимально упростить прозрачность учета расчетов и эффективно использовать указанный механизм для получения точных и объективных для руководства организации данных.

Практически любая компания сталкивается с ситуацией, когда она одновременно является должником и кредитором. Чтобы вести в 1С Бухгалтерии учет более корректно, рекомендуется произвести зачет или корректировку долга. Для этого в программе следует использовать одноименный документ. Его заполнять необходимо следующим образом:

- В разделе меню 1С Бухгалтерии с операциями, регистрирующими все продажи, имеется соответствующий подраздел. Необходимо выбрать нужный документ, и для открытия формы для заполнения следует воспользоваться кнопкой для создания нового документа. Видом операции необходимо выбрать зачет ранее уплаченных авансов.

- В поле с параметрами операции следует определить, какой из вариантов использовать: если необходимо зачесть полученный от покупателя аванс, то следует устанавливать, что зачет производится от покупателя. Если же операции производятся с поставщиком, то устанавливается другое значение.

- Чтобы зачесть полученный от покупателя аванс, следует указать, что зачет производится в счет его задолженности перед организацией (это также касается долгов третьих лиц при осуществлении операции зачета с ними). Для выполнения аналогичных действий с поставщиком или третьим лицом, необходимо указывать, что аванс зачитывается в счет задолженности компании перед соответствующим контрагентом.

- Обязательно следует указать покупателя или поставщика (в зависимости от ситуации). Выбор организации производится из соответствующего справочника, где должны присутствовать все необходимые сведения.

- При осуществлении в 1С Бухгалтерии 8.3 описываемой операции перед третьим лицом, контрагента следует выбирать в соответствующем поле, в зависимости от того, является он дебитором или кредитором.

- В случае проведения зачета обязательств в иностранной валюте необходимо также отразить данный факт в форме, указав наименование валюты в соответствующем поле.

- Внесение данных о задолженности организации и ее контрагентах производится автоматически после нажатия на кнопку для заполнения формы. В результате в таблице должны появиться данные о договоре, документах, подтверждающих выполнение расчетов, а также о суммах взаимной задолженности. Далее следует скорректировать данные, чтобы осталась только информация о сумме долга и авансов, которые будут засчитываться между собой.

- После завершения всех действий, документ необходимо провести и завершить процесс редактирования. В результате сумма задолженности должна уменьшиться на величину авансовых платежей.

Правильность выполненных действий в результате проведения документа в 1С Бухгалтерии можно проверить с помощью операции.