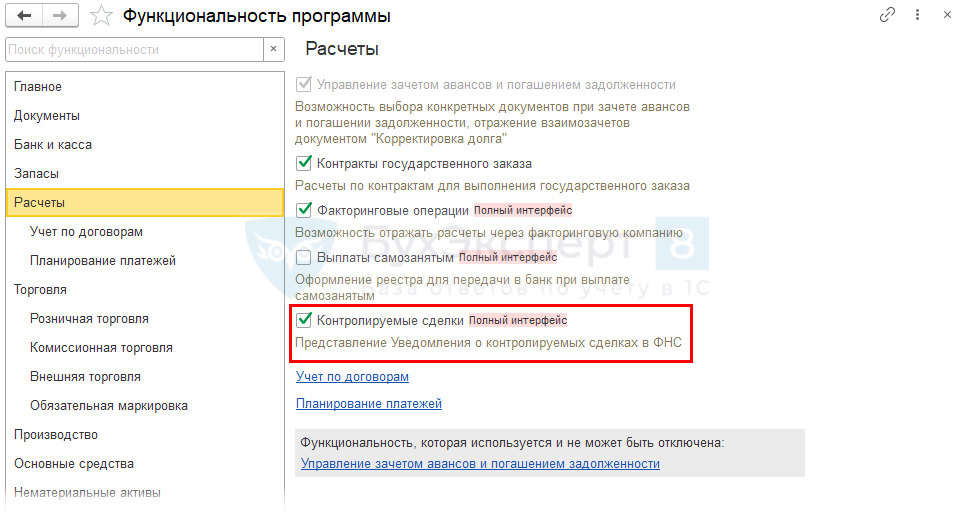

Сделки на территории РФ

Не все сделки между взаимозависимыми лицами признаются контролируемыми. Чтобы попасть в перечень контролируемых сделка должна отвечать следующим требованиям:

1. Сумма сделки должна превышать 1 млрд руб. (п. 2 ст. 105.14 НК РФ)

Обратите внимание: не сумма акта/товарной накладной. А именно сумма сделки, все что было продано/куплено в рамках договора считается одной сделкой

2. Организации, заключившие контракт, должны применять разные ставки по налогу на прибыль

Важно здесь то, что разная налоговая ставка должна относиться именно к тому виду деятельности, который указан в контракте. Если организации имеют разные ставки по налогу на прибыль в части одного вида деятельности, но договор заключен в рамках другого вида и ставка налога по ней будет стандартной (20%), то эта сделка не попадает в список контролируемых

3. Если заключен контракт на закупку полезных ископаемых у организации, которая является плательщиком налога на добычу полезных ископаемых, который исчисляется в процентной налоговой ставке.

4. Одна из сторон сделки применяет спецрежимы: ЕСХН, ЕНВД. Тут тоже есть свои особенности. Сделка признается контролируемой если она заключена именно в рамках применяемого спецрежима. Одно дело, если сельхозпроизводитель продал зерно, а другое — если он продал доски со склада. Доски под контролируемые сделки не попадут. Далее: одна из сторон сделки не должна применять спецрежим. Если все участники контракта спецрежимники, контролировать их не будут.

5. Далее идет экзотика из разряда заключения сделок со «Сколково», организациями по добыче углеводородного сырья и организациями, которые в течение отчетного года делали инвестиционные налоговые вычеты по налогу на прибыль (ст. 286.1 НК РФ).

Межфирменные продажи (интеркампани)

Для организаций, которые представлены несколькими юрлицами, существует механизм, обеспечивающий доступность продажи товаров, принадлежащих другой фирме.

Механизм межфирменных продаж (интеркампани) обеспечивает:

- реализацию товара других организаций;

- передачу товара между фирмами, в т.ч. по результатам продаж;

- выбор вариантов и правил межфирменной передачи в случаях продажи и передачи на комиссию;

- межфирменный возврат, в т.ч. с учетом возвратов от клиентов;

- контроль остатков товаров организаций с учетом правил межфирменных операций;

- автоматическое заполнение документации межфирменных операций с учетом данных продаж и возвратов;

- оформление продаж между фирмами через посредника;

- учет своевременного отражения операций между фирмами.

Сформировать развернутое сальдо по товарам организаций можно при помощи оперативных отчетов или при закрытии месяца.

Критерии контролируемых сделок

НК РФ установлены, в частности, следующие критерии контролируемости сделок:

-

по сделкам между взаимозависимыми лицами — резидентами РФ при наличии хотя бы одного обстоятельства:

-

сумма доходов (сумма цен сделок) за год превышает 1 млрд. руб.;

-

одна из сторон сделки является плательщиком НДПИ, при этом сумма сделок за календарный год превышает 60 млн. руб.;

-

хотя бы одна из сторон сделки является плательщиком ЕНВД или ЕСХН, при этом сумма сделок за календарный год превышает 100 млн. руб.;

-

хотя бы одна из сторон сделки освобождена от обязанностей плательщика налога на прибыль или применяет к налоговой базе по прибыли налоговую ставку 0%, при этом сумма сделок за календарный год превышает 60 млн. руб.;

-

хотя бы одна из сторон сделки является резидентом особой экономической зоны или участником свободной экономической зоны, налоговый режим в которых предусматривает специальные льготы по налогу на прибыль, при этом сумма сделок за календарный год превышает 60 млн. руб.;

-

одна из сторон сделки является организацией, владеющей лицензиями на пользование участком недр, в границах которого расположено новое морское месторождение углеводородного сырья, или оператором нового морского месторождения углеводородного сырья, при этом сумма сделок за календарный год превышает 60 млн руб.;

-

хотя бы одна из сторон сделки является участником регионального инвестиционного проекта, применяющим ставку 0% по налогу на прибыль в федеральный бюджет или пониженную ставку по налогу на прибыль в бюджет субъекта РФ, и сумма доходов по сделкам превышает 60 млн. руб.;

-

-

по внешнеторговым сделкам с резидентом оффшорной зоны более 60 млн. руб.;

-

по внешнеторговым сделкам между взаимозависимыми лицами независимо от суммы.

При этом в НК РФ указаны сделки, которые не признаются контролируемыми вне зависимости от того, удовлетворяют ли они вышеприведенным условиям.

К таким сделкам, в частности, относятся сделки между организациями, удовлетворяющие одновременно следующим требованиям:

-

организации зарегистрированы в одном субъекте РФ, не имеют обособленных подразделений на территориях других субъектов РФ, а также за границей;

-

организации не уплачивают налог на прибыль организаций в бюджеты других субъектов РФ;

-

не имеют убытков (включая убытки прошлых периодов, переносимые на будущие налоговые периоды), принимаемых при исчислении налога на прибыль.

Форма документа и правила заполнения

Составляя этот документ, желательно принимать во внимание все требования глав 14.2 и 14.3 НК РФ. Действующий в настоящий момент порядок заполнения уведомления о контролируемых сделках предусматривает соблюдение изложенных ниже правил:

- По итогам прошедшего календарного года составляют всего одно уведомление и в нём отражают сведения обо всех сделках, подлежащих контролю.

- Заполнять бланк можно как на компьютере, так и вручную. В этом случае необходимо использовать синие/фиолетовые/чёрные чернила.

- Все поля уведомления нужно заполнять слева направо.

- Текстовые поля прописываются заглавными печатными буквами.

- Номера телефонов указывают, начиная с символа «+» или цифры 8 без пробелов.

- Подчистки, исправления, использование корректирующих средств недопустимо.

- Бланк распечатывают только на одной стороне листа.

- Если какой-либо показатель отсутствует, то в данном поле необходимо проставить прочерки.

- В уведомлении используют только единицы измерения, прямо поименованные в классификаторе ОКЕИ.

- Все стоимостные показатели налогоплательщик обязан выражать в полных рублях. Числа округляют по правилам математики до ближайшего целого числа: суммы менее 50 копеек при этом не учитывают, а более 50 копеек – округляют до целого рубля. Данное требование становится существенным при большом количестве контролируемых сделок.

- Если в первичных документах количественное значение указано дробным числом, при заполнении уведомления его округляют по приведённым выше правилам.

- Если контролируемая сделка проводилась в иностранной валюте, в документе её необходимо отражать в российских рублях. Причём, для пересчёта используют кросс-курс, действовавший на дату отражения операции в бухучёте.

Многие бухгалтеры интересуются, как следует нумеровать уведомление о контролируемых сделках. Образец заполнения этого документа показывает, что его страницы нужно нумеровать, начиная с титульного листа. В специально отведённых для этого клетках проставляют цифры «00001», «00002» и далее по порядку.

Обратите внимание: если уведомление заполняет физлицо, не зарегистрированное как индивидуальный предприниматель, ИНН можно не проставлять. Тогда необходимо заполнить персональные данные

На титульном лице следует указать сведения об удостоверяющем личность документе, дату и место рождения, гражданство.

С какого момента сделки подлежат контролю?

В соответствии с общей нормой (п. 1 ст. 4 Федерального закона N 227-ФЗ) новые правила о трансфертном ценообразовании, в том числе в части определения контролируемых сделок, вступили в силу с 1 января 2012 г., однако для отдельных положений Закона предусмотрен переходный период.

Так, только с 2014 г. начнут контролироваться сделки:

- с участием независимых посредников, применяющих ЕСХН и ЕНВД (п. 2 ст. 4 Федерального закона N 227-ФЗ);

- если одна из сторон сделки — резидент особой экономической зоны, в которой установлены специальные льготы по налогу на прибыль (п. 4 ст. 4 Федерального закона N 227-ФЗ);

- между российскими взаимозависимыми компаниями, если сумма доходов по сделкам (сумма цен сделок) за календарный год превышает 1 млрд. руб.; для 2012 г. контролируемый ценовой лимит установлен на уровне 3 млрд. руб., для 2013 г. — 2 млрд. руб. (п. 3 ст. 4 Федерального закона N 227-ФЗ);

- с иностранным взаимозависимым лицом без ограничения минимального лимита сделки, так как в 2012 — 2013 гг. эти сделки будут подлежать контролю только при превышении суммы доходов по ним за календарный год 100 и 80 млн. руб. соответственно.

Для пользователей прикладных решений на платформе «1С:Предприятие 8», имеющих действующий договор 1С:ИТС ПРОФ*, предусмотрена льгота – сдача отчетности одного юридического лица (или ИП) предоставляется без дополнительной оплаты.

* К договорам 1С:ИТС уровня ПРОФ относятся: ИТС ПРОФ, ИТС БЮДЖЕТ ПРОФ, ИТС СТРОИТЕЛЬСТВО, ИТС МЕДИЦИНА.

Подключение к сервису «1С-Отчетность» на льготных условиях (бесплатно) для подписчиков ИТС ПРОФ оформляется на 12 месяцев при условии непрерывности продления договора 1С:ИТС ПРОФ. Т.е. если срок действия договора 1С:ИТС ПРОФ заканчивается раньше чем через 12 месяцев, то чтобы продолжить сдавать электронную отчетность пользователю необходимо продлить подписку на 1С:ИТС ПРОФ.

Подключение группы компаний

Несколько предприятии, которые входят в группу компаний пользователя 1С:ИТС могут оформить подключение к «1С-Отчетности» на платной основе в соответствии с действующими тарифами и льготами. Для таких групп пользователей* предусмотрены скидки:

| Наименование | Скидка % | Стоимость, руб. |

|---|---|---|

| Полная стоимость подключения к сервису «1С-Отчетность»

одного юридического лица на 12 месяцев |

3900 | |

| Группа пользователей от 3 до 5 организаций | 25% | 2925 |

| Группа пользователей от 6 до 10 организаций | 40% | 2340 |

| Группа пользователей от 11 до 15 организаций | 50% |

1950 |

| Группа пользователей от 16 до 25 организаций | 60% |

1560 |

| Группа пользователей свыше 25 организаций | 65% | 1365 |

* Группа пользователей – это группа юридических лиц (ИП), заинтересованных в приобретении «1С-Отчетность» и объединяющихся по какому-либо из признаков:

- наличие общих учредителей,

- наличие централизованной бухгалтерии,

- территориальное расположение.

При этом отправка отчетности может происходить как с одного рабочего места, так и с разных.

Кому необходимо его предоставить

Каждая компания, зарегистрированная в РФ, а также представительство иностранной компании, доход которых подлежит налогообложению в Российской Федерации и имеющие в 2017 году контролируемые сделки, обязаны в срок до 20 мая 2023 подать в налоговые органы одно уведомление о всех контролируемых сделках, совершенных в 2017 году. Уведомление должна представить каждая сторона контролируемой сделки, зарегистрированная в РФ и уплачивающая налоги в бюджет РФ и субъектов РФ.

В случае подачи уведомления позже установленного срока либо с ошибками/неполными сведениями, возникают следующие негативные последствия для налогоплательщика, в том числе:

- неподача уведомления – один из индикаторов для налоговых органов о включении компании в список проверок по трансфертному ценообразованию;

- вред репутации директора/ответственного лица и компании в целом;

- в случае, если директор/ответственное лицо является резидентом иностранного государством, такие штрафы могут стать причиной трудностей, связанных с оформлением/продлением российской визы.

Структура данных в уведомлении о контролируемых сделках в форме ФНС и в «1С»

В соответствии с п. 2 ст. 105.16 НК РФ субъекты контролируемых сделок (или приравненных к таковым) должны направлять в ФНС уведомление, отражающее информацию по данным сделкам, до 20 мая года, следующего за отчетным.

В 2023 году 20 мая выпадает на субботу, поэтому крайним сроком подачи уведомления будет 22 мая.

Какова ответственность за несвоевременную подачу уведомления или недостоверные сведения в нем, узнайте в КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Какие сделки признаются контролируемыми, узнайте из публикации.

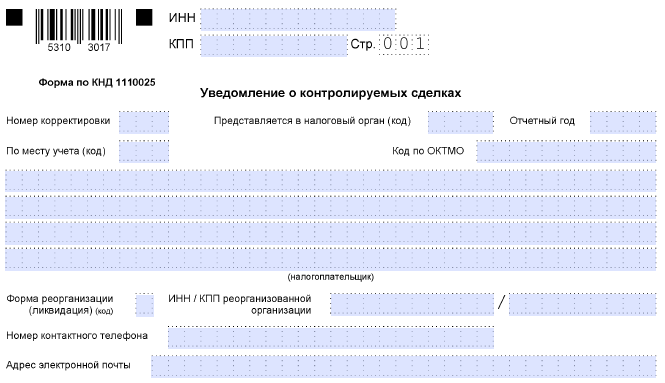

ВНИМАНИЕ! В 2023 году за 2022-й уведомление подается на бланке в редакции приказа ФНС России от 16.07.2020 № ММВ-7-2/448@.

Скачать бланк

Скачать бланк

Утвержденное ФНС уведомление о контролируемых сделках состоит из следующих основных элементов:

- 2 листов, в которых отражаются сведения о налогоплательщике;

- разделов 1А и 1Б, отражающих сведения о контролируемых сделках налогоплательщика;

- разделов 2 и 3, отражающих сведения о контрагентах, с которыми налогоплательщик вступал в правоотношения.

Современные бухгалтерские программы, такие как 1С, позволяют заполнить форму уведомления о контролируемых сделках посредством ввода указанных выше типов данных в специальные формы программного интерфейса. После внесения пользователем всех данных ПО автоматически переносит их в поля, соответствующие разделам 1А, 1Б, 2 и 3 и формирует документ, идентичный разработанной ФНС форме. Его можно распечатать, подписать и отправить в налоговую.

Рассматриваемое уведомление можно представить в ФНС и в электронном виде, но для этого у плательщика должна иметься квалифицированная электронная подпись (или КЭП) а также соответствующее ПО для отправки файла с КЭП через интернет.

Вне зависимости от способа формирования уведомления о контролируемых сделках (прямой ввод данных в форму или через 1С), сложности у налогоплательщиков вызывает заполнение разделов 1А, 1Б, 2 и 3 соответствующего документа. Сложности связаны прежде всего с определением конкретного перечня фактов, отражаемых в уведомлении.

Какие сделки признаются контролируемыми, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к правовой системе и переходите в Готовое решение.

Рассмотрим, какие именно сведения должны указываться в документе.

Заполняем разделы 2 и 3: на что обратить внимание

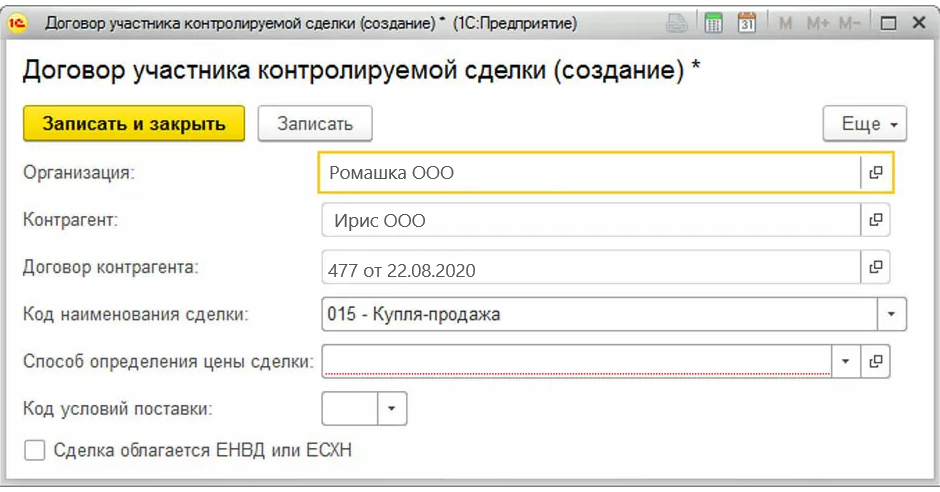

Если налогоплательщик заключил сделку с контрагентом в статусе юрлица, то для этой сделки он должен заполнить раздел 2 уведомления. Если контракт подписан с контрагентом в статусе физлица, заполняться должен раздел 3 уведомления. Структура разделов 2 и 3 практически идентична.

В графе 015 раздела 2 или 3 должна быть зафиксирована та же цифра, что указана в графе 050 раздела 1Б. Это порядковый номер контрагента. Налогоплательщик определяет его самостоятельно, например, исходя из очередности заключения договоров.

Аналогично в графе 010 раздела 2 или 3 фиксируется та же цифра, которая указана в графе 010 раздела 1А. Она соответствует порядковому номеру сделки и также определяется налогоплательщиком самостоятельно.

В общем случае количество листов раздела 2 или 3 соответствует количеству листов разделов 1А и 1Б. На практике количество контролируемых сделок и контрагентов у фирмы может быть очень большим, поэтому указание в документе каждой отдельной сделки может быть процессом исключительно трудоемким.

Но у налогоплательщиков есть возможность отражать в уведомлении однотипные сделки — и это существенное подспорье для них с точки зрения экономии времени. Однако на то, чтобы объединить сделки в одну группу, у фирмы должны быть веские основания.

Изучим основные критерии отнесения сделок, фиксируемых в уведомлении, к однотипным.

Сделки, не относящиеся к контролируемым

Некоторые сделки не считаются подконтрольными, даже если отвечают условиям и подходят под критерии контролируемых сделок. Речь идет о сделках, указанных в п. 4 ст. 105.14 НК РФ. Перечислим некоторые из них:

1. Между участниками одной и той же консолидированной группы налогоплательщиков (кроме сделок, на основании которых уплачивается НДПИ по ставке, выраженной в процентах).

2. Если участники сделки соответствуют всем перечисленным ниже условиям:

- регистрация на территории одного субъекта РФ;

- нет отдельных подразделений в иных субъектах РФ либо за рубежом;

- не уплачивают налог на прибыль организаций в бюджеты иных субъектов РФ;

- не имеют отрицательных финансовых показателей, учитываемых при расчете налога на прибыль организаций;

- нет иных условий для признания сделок контролируемыми согласно подп. 2–7 п. 2 ст. 105.14 НК РФ.

Инструкция по заполнению уведомления о контролируемых сделках: подготовка

Прежде чем заполнить форму уведомления о контролируемых сделках, необходимо подготовить документацию. ФНС имеет право затребовать бумаги, подтверждающие или уточняющие условия сделки, начиная с 1 июня года, следующего за отчетным.

Алгоритм подготовки документации для ФНС по контролируемым сделкам:

- Идентификация сделок, попадающих под контроль. Этап подразумевает необходимость выявить, какие из совершенных сделок признаются контролируемыми (ст. 105.14 Налогового Кодекса).

- Планирование сбора документов. На этом шаге следует оценить объем налоговых выплат, а также расходы на подготовку бумаг.

- Определение характерных особенностей сделок. Здесь происходит уточнение свойств работ, услуг или товаров (предметов сделок), по которым сотрудничество признается контролируемым, а также сопоставление между собой для признания однородности.

- Сопоставление финансовых или коммерческих показателей экономических отношений по договорам. На этом этапе следует проанализировать взаимозависимые стороны сделок и их описание.

- Учитывая результаты предыдущих пунктов, следует определить объем доходной части по сделкам для целей налогообложения.

- Проведение экономического анализа и документирования. Необходимо сопоставить доходы по сделкам с рыночными ценами и определить рентабельность экономических отношений.

Документы могут потребоваться по любой контролируемой сделке, поэтому следует подготовить их заблаговременно. Обязательно необходимо отслеживать актуальность и достоверность данных.

https://youtube.com/watch?v=l44OYVCvK5A%26pp%3DygVh0KPQstC10LTQvtC80LvQtdC90LjQtSDQviDQutC-0L3RgtGA0L7Qu9C40YDRg9C10LzRi9GFINGB0LTQtdC70LrQsNGFINC30LAgMjAyMyDQs9C-0LQg0YTQvtGA0LzQsA%253D%253D

Контролируемые сделки: законодательная база

Налоговый контроль за трансфертным ценообразованием осуществляется на международном уровне и на уровне национального законодательства.

Среди международных документов выделим:

- Руководство Организации экономического сотрудничества и развития (ОЭСР) по трансфертному ценообразованию для многонациональных корпораций и налоговых служб (OECD Transfer Pricing guidelines, 2010);

- Декларацию ОЭСР о BEPS (Base Erosion and Profit Shifting, 2013).

Декларация представляет собой план действий ОЭСР по противодействию размыванию налогооблагаемой базы и выводу прибыли из-под налогообложения. В рамках плана BEPS предполагается разработка правил трансфертного ценообразования (ТЦО), которые позволят повысить прозрачность сделок между компаниями путем сбора дополнительной информации, а также снизить издержки для бизнеса.

На уровне национального законодательства в Российской Федерации вопросы трансфертного ценообразования регулируются разделом V.1 Налогового кодекса РФ «Взаимозависимые лица. Общие положения о ценах и налогообложении. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами. Соглашение о ценообразовании» (введён Федеральным законом от 18.07.2011 N 227-ФЗ). Положения раздела имеют своей целью в том числе предотвращение вывода налоговой прибыли за пределы РФ, исключение возможностей манипулирования ценами в сделках между взаимозависимыми налогоплательщиками, налогоплательщиками, применяющими различные режимы налогообложения внутри страны. Эти правила пришли на смену ст. 40 «Принципы определения цены товаров, работ или услуг для целей налогообложения» и ст. 20 «Взаимозависимые лица» НК РФ.

Состав контролируемых сделок регулируется главой 14.4 раздела V.I Налогового кодекса РФ. Можно выделить две основные категории контролируемых сделок:

- сделки между взаимозависимыми лицами

- сделки, приравненные к сделкам с взаимозависимыми лицами

Кроме того, сделка может быть признана контролируемой судом в случае, если будет установлено, что она является частью группы однородных сделок, совершенных только для того, чтобы создать условия, при которых эта сделка не будет отвечать признакам контролируемой.

Обращаем Ваше внимание, что с 1 января 2018 года в раздел V.I Налогового кодекса РФ введено положение о новом субъекте контроля в рамках трансфертного ценообразования — международных группах компаний. Подробнее о внесенных изменениях и международных группах компаний, можно прочитать в опубликованном ранее материале

Подробнее о внесенных изменениях и международных группах компаний, можно прочитать в опубликованном ранее материале.

Симметричные корректировки сделок

Это достаточно новое понятие в НК РФ, связанное исключительно с контролируемыми сделками. Суть его в следующем. Если в результате проверки контролируемой сделки произошло доначисление налогов по одной организации, вторая организация имеет право на проведение симметричной корректировки налоговой базы. Иными словами, вторая сторона может отразить сделку не по ценам, указанным в договоре, а по рыночным ценам, выявленным в результате проверки.

При этом необходимо соблюдение следующих условий:

- Обе организации являются российскими и применяют общую систему налогообложения.

- Организация, по которой проводилась проверка, и которой доначислили налоги, возникшую задолженность по налогам погасила.

- Расходы, которые по рыночным ценам симметрично отражает второй участник сделки, не относятся к нормированным расходам в рамках главы 25 НК РФ.

Что такое взаимозависимость

Суть взаимозависимости в особых отношениях между лицами, при которых одни могут влиять на условия и результаты деятельности других. Это установлено в статье 105.1 Налогового кодекса. Непосредственным признаком существования связи между лицами является участие одного из них в капитале другого. Например, компания А является учредителем компании Б. Еще один классический пример — физическое лицо и ООО, участником которого он является. Это самые простые случаи.

Но взаимозависимости могут быть и более сложными. Закон гласит, что лица признаются зависимыми, если одно из них может влиять на решения, принимаемые другим. Такое влияние может быть обусловлено не только финансовой зависимостью, но и иной, например, родственными связями или должностным положением.

Случаи, когда лица признаются зависимым или подконтрольными, перечислены в пункте 2 статьи 105.1 НК РФ. Но в пункте 7 той же статьи сделана оговорка — судом могут быть признаны и иные основания для установления факта взаимной зависимости. Так что если суд усмотрит связь иного рода, например, дружеские отношения директоров двух компаний, они также могут быть признаны взаимозависимыми.

Порядок признания сделки контролируемой

Чтобы лица были официально признанными взаимозависимыми, анализируется степень реального участия в капитале и возможность его изменения. На этот аспект обычно влияют условия ранее заключенного соглашения, а также возможность определенного лица иным способом влиять на решения, принимаемые важными для осуществления сделки людьми.

Согласно НК РФ неуплата (неполная уплата) налогоплательщиком сумм налога в результате применения в контролируемых сделках коммерческих и (или) финансовых условий, не сопоставимых с условиями сделок между лицами, не являющимися взаимозависимыми, влечет взыскание штрафа:

-

в размере 20% неуплаченной суммы налога (за налоговые периоды 2014 — 2016 гг.);

-

в размере 40% неуплаченной суммы налога, но не менее 30 000 руб. (за налоговые периоды начиная с 2017 г.).

Какая информация предоставляется налоговым органам?

Чтобы понять, причисляется ли сделка к контролируемым, нужно проверить ее концепцию и обстоятельства, при которых она проводится, на соответствие статье 105 НК РФ. Также следует просмотреть уведомления по контролируемым сделкам

Если их можно легко причислить к таковым, то при формировании налоговой отчетности особое внимание нужно уделить цене договора

Особенно важны отличия стоимости, по сравнению с договорами с другими контрагентами, а также степень соответствия общепринятой рыночной цене за конкретный период, о которых повествуют документы на конкретные контролируемые сделки. Заполнение бумаг обязательно проходит тщательно, учитываются все детали.

Компании, которые осуществляют проведение сделок со взаимозависимыми лицами, то есть при соответствии суммового критерия автоматически подпадают под понятие, отвечающее определению того, какие сделки контролируемые, обязаны отправить в налоговый орган, к которому причислены по местонахождению, специальные уведомления о контролируемых сделках. Кто сдает документацию, тот и должен всегда прикреплять данную бумагу к общей папке. О необходимости придерживаться этого правила свидетельствует приказ ФНС России. Нужно всегда помнить о концепции, которой обладает уведомление о контролируемых сделках, что это общий отчет о проведенной работе.

Если сотрудники ФНС захотят проверить дополнительные детали сделки, то по их требованию организации обязаны предоставить всю необходимую документацию. Статья 105 НК РФ регулирует данный аспект и называет необходимость предоставления по запросу конкретного перечная документов, который должен содержать основные сведения по сделке.

Как определить количество разделов 2 или 3

Количество уникальных экземпляров разделов 2 или 3 рассматриваемого документа в общем сценарии должно быть равным числу разделов 1Б (при том, что их не может быть меньше, чем разделов 1А).

При этом основными критериями установления количества всех типов разделов следует считать:

- количество отдельных «контролируемых» договоров;

- количество групп однородных сделок (по разным контрактам);

- количество отдельных сделок по одному договору.

Факт заключения договора или группы договоров по однотипным правоотношениям отражается в разделе 1А, соответствующего договора или отдельного договора в рамках группы — в разделе 1Б (соответственно, и в части 2 или 3 в количестве, равном числу разделов 1Б).

Изучим подробнее принципы фиксации в уведомлении о контролируемых сделкахинформации об однообразных правоотношениях.

Какие сделки признаются контролируемыми?

Сделка признается контролируемой при превышении определенного порога суммы доходов по взаимозависимой сделке. Здесь стоит разделять внутрироссийские и внешнеэкономические сделки.

Регламентирует данный вопрос абзац второй пункта 3 статьи 105.14 НК РФ. Глава 25 Налогового Кодекса РФ регламентирует учет порядка признания доходов. Сама сумма определяется путем сложения сумм доходов по сделкам с одним и тем же лицом или взаимозависимыми лицами.

Сумма сделки определяется аналогично внутрироссийской сделки.

Важно понимать, что указанный порог по внешнеэкономическим сделкам применяется в отношении контролируемых сделок, по котором доходы/расходы признаются с 1 января 2019 года. При этом, дата заключения договора роли не играет. Кроме того, существуют внешнеэкономические сделки, указанные в подпунктах 2, 3 пункта 1 статьи 105.14 НК РФ

Они попадают под налоговый контроль

Кроме того, существуют внешнеэкономические сделки, указанные в подпунктах 2, 3 пункта 1 статьи 105.14 НК РФ. Они попадают под налоговый контроль.

Как выявить контролируемую сделку?

Контролируемая сделка выявляется на основании наличия определенных условий и критериев.

Что является контролируемой сделкой на основании п. 1 ст. 105.14 НК:

- операции в области внешней торговли, которые осуществляются между участниками единой торговой группы.

- контракты, выполнение которых предусматривает привлечение посредников, даже при условии, что такие субъекты не являются взаимозависимыми между собой. По факту, посредник не выполняет каких-то обязательств перед лицами. Он просто является связующим звеном, ответственным за документооборот. Он ничем не рискует. Его функция – помочь всем сторонам отношений.

- взаимоотношения между сторонами, одна из которых территориально находится в государстве – участнике списка, утвержденного Министерством финансов РФ.

Это официальные основания, дающие возможность относить сделку к данному виду. Но также Налоговый Кодекс предоставляет возможность по решению суда конкретную операцию признавать сомнительной и подлежащей дополнительной проверке.

Но это те обстоятельства, которые касаются именно операций международного уровня. По сделкам, заключенным на территории РФ, ситуация другая. И о критериях, которые позволяют определить данный факт, далее.

Статья 105.16. Налогового кодекса РФ. Уведомление о контролируемых сделках

1. Налогоплательщики обязаны уведомлять налоговые органы о совершенных ими в календарном году контролируемых сделках, указанных в статье 105.14 настоящего Кодекса.

2. Сведения о контролируемых сделках указываются в уведомлениях о контролируемых сделках, направляемых налогоплательщиком в налоговый орган по месту его нахождения (месту его жительства) в срок не позднее 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки. Налогоплательщики, в соответствии со статьей 83 настоящего Кодекса отнесенные к категории крупнейших, представляют указанные в настоящем пункте уведомления в налоговый орган по месту учета в качестве крупнейших налогоплательщиков.

По выбору налогоплательщиков уведомления о контролируемых сделках могут представляться в налоговый орган по установленной форме на бумажном носителе или по установленным форматам в электронной форме.

Форма (форматы) уведомления о контролируемых сделках, а также порядок заполнения формы и порядок представления уведомления о контролируемых сделках в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о контролируемых сделках налогоплательщик вправе направить уточненное уведомление.

В случае подачи уточненного уведомления до момента, когда налогоплательщик узнал об установлении налоговым органом факта отражения в уведомлении недостоверных сведений о контролируемых сделках, налогоплательщик освобождается от ответственности, предусмотренной статьей 129.4 настоящего Кодекса.

О мерах социальной поддержки семьям, имеющим статус многодетных

Особенности уведомления о контролируемых сделках

Уведомление о контролируемых сделках представляет собой важный налоговый и правовой документ, содержащиеся сведения в котором направлены на обеспечение максимального контроля процедур налогообложения юридических лиц.

Установленная форма заполнения документа и обязательные сведения, которые должны содержаться в нем, являются важнейшими нюансами и не допускают каких-либо нарушений.

К основным особенностям уведомления и заполнения данного документа можно отнести часто возникающие вопросы по поводу группировки однородных контролируемых сделок. Контролируемые сделки представляют собой отдельные операции, к примеру, поставку определенных товаров покупателю.

Следовательно, крупная компания может заключить достаточно большое количество подобных сделок за один календарный год. Именно для этого предусмотрена возможность объединения и группировки однородных сделок, для более простого и быстрого заполнения необходимой документации, а также для верного заполнения уведомления.

Форма заполнения уведомления предусматривает, что в однородные могут быть объединены те сделки, предметом которых являются идентичные товары, работы, либо услуги. При этом действующее требование предусматривает, что данные сделки должны быть проведены в примерно идентичных или близких по значению финансовых, либо коммерческих условиях.

Комментарий

Налоговый кодекс Российской Федерации (НК РФ) устанавливает особые правила налогообложения контролируемых сделок. Суть их в том, что для целей налогообложения принимается рыночная цена таких сделок, даже если стороны фактически установили иные цены. По контролируемым сделкам для определения налоговой базы применяются специальные методы, используемые при определении для целей налогообложения доходов (прибыли, выручки). Эти методы позволяют определить налоговую базу исходя из рыночной стоимости сделки.

К контролируемым сделкам относятся сделки между взаимозависимыми лицами, а также сделки приравненные к сделкам с взаимозависимыми лицами, в случае их соответствия критериям, установленным НК РФ (указаны в п. 2 ст. 105.14 НК РФ).

Механизм контроля цен сделок между взаимозависимыми лицами направлен на то, чтобы группы компаний не манипулировали ценами в целях вывода налоговой базы из России в оффшорные страны или на льготные предприятия. Такой механизм контроля используется во многих странах мира (см. трансфертное ценообразование).

Так, трансфертные цены (т.е. цены между взаимозависимыми лицами) часто используются транснациональными холдингами для минимизации налога на прибыль. Так, с помощью трансфертных цен можно перераспределять общую прибыль группы лиц в пользу лиц, находящихся в государствах с более низкими налогами.

Пример

Себестоимость товара (сумма расходов на его производство и продажу) 100 рублей, а рыночная стоимость на зарубежных рынках 200 рублей. В этом случае, прибыль от продажи единицы товара должна составить 100 рублей и облагаться налогом.

Если же продавец, продаст товар сначала в свою подконтрольную компанию в оффшорной юрисдикции за 101 рубль и уже та организация продаст его покупателю за 200 рублей, то в России налогооблагаемая прибыль составит всего 1 рубль и именно с нее будет платиться налог на прибыль. С прибыли же оффшора 99 рублей будет уплачен минимальный налог за границей.

Чтобы избежать такого простого и эффективного способа минимизации налогов и введены особые правила налогообложения контролируемых сделок. На вышеуказанном примере, применение специальных правил регулирования трансфертных цен приведет к тому, что в России для налогообложения будет принята цена продажи в 200 рублей, несмотря на то, что по договору она составила 101 рубль.

Контролируемые сделки совершает относительно небольшое количество налогоплательщиков.

Контролируемая сделка — выводы

Конечно, налогоплательщик самостоятельно должен знать такие сведения. И если он понимает, что является участником таких взаимоотношений, вовремя подать уведомление.

Некоторые организации полагают, что только одна сторона контракта подает документ. Но это не так. Обязанность есть у всех участников. И только небольшое количество субъектов от такой обязанности освобождены.

С одной стороны, штраф за несвоевременно поданное или неправильно поданное уведомление всего 5000 рублей. И для крупных налогоплательщиков — это несущественная сумма. Но суть контроля не в том, чтобы выписать штраф за неподачу уведомления.

Задача ИФНС – это выявить такие сделки, определить законность и точность

Особое внимание уделяется вопросу ценообразования. Если обнаружат занижение цены, то обязательно доначислят налог на прибыль

А это не только недоимка, но и штраф до 40% от ее размера.