Выгоды для работодателя:

- Упрощение работы касс и бухгалтерии – начисление зарплаты производится нажатием пары клавиш, а банк перечисляет деньги в кратчайшие сроки. Таким образом, не нужно вести объемные расчетные ведомости, тратить время сотрудников на выдачу зарплат;

- Простота выплат удаленным подразделениям – сотрудникам не приходится в рабочее время приезжать для получения зарплат;

- Легкость ведения учета;

- Отсутствие затрат на инкассацию больших сумм;

- Выгодные условия зарплатных проектов (крупным компаниям банк может предлагать разнообразные льготы или вовсе отменять комиссии);

- Банк предлагает скидки и особые условия по другим проектам и программам.

Возмещение уплаченных сумм в рамках гражданско-правовых или трудовых отношений

В соответствии с п. 1 ст. 1102 ГК РФ лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных ст. 1109 настоящего Кодекса. Пункт 2 этой статьи проясняет, что правила о возврате неосновательного обогащения применяются независимо от того, стало ли неосновательное обогащение результатом поведения приобретателя имущества, самого потерпевшего, третьих лиц или произошло помимо их воли. Поэтому ссылка на то, что неудержание налоговым агентом суммы НДФЛ произошло по его собственной ошибке, не означает потери права на возврат неосновательного обогащения.

В то же время в ст. 1109 ГК РФ установлен перечень случаев, когда неосновательное обогащение не подлежит возврату. Согласно п. 3 этой статьи не подлежит возврату в качестве неосновательного обогащения «заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки».

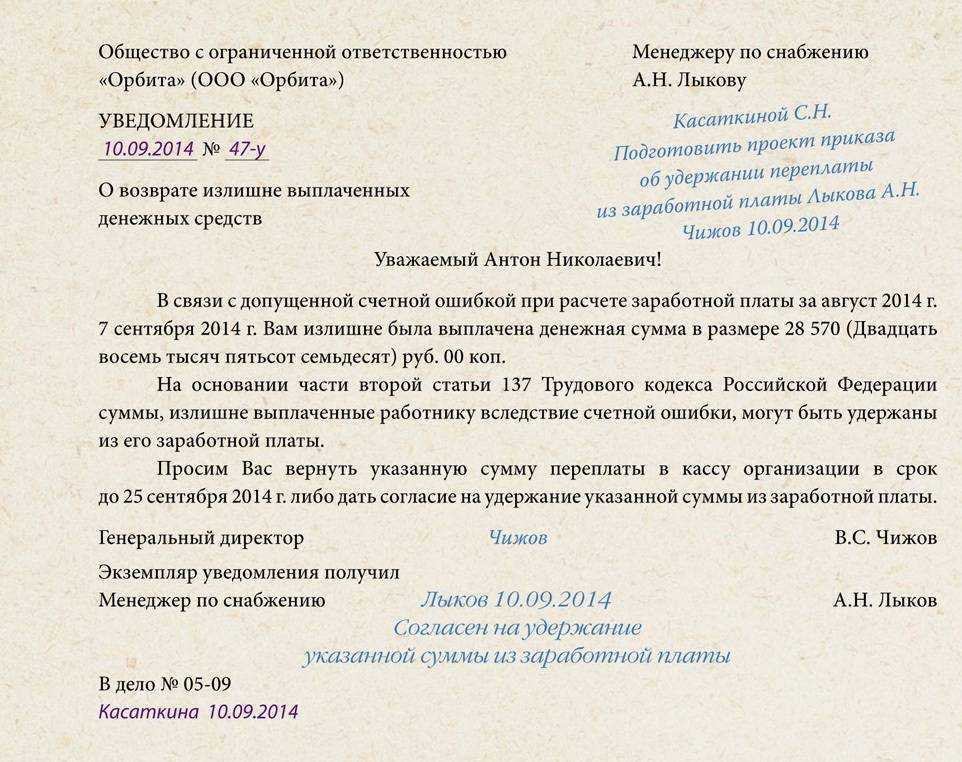

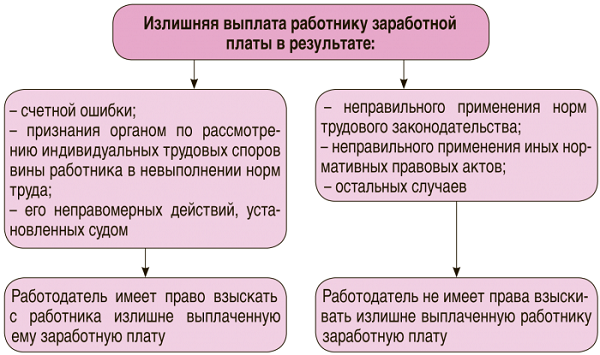

Статья 1109 ГК РФ в рассматриваемом случае будет применяться совместно со ст. 137 ТК РФ, по которой удержания из заработной платы работника производятся только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами. При этом ст. 137 ТК РФ допускает, в частности, удержание из заработной платы работника для возврата сумм, излишне выплаченных ему вследствие счетных ошибок.

Понятие счетной ошибки в законодательстве не определено. Судебная практика до настоящего времени понимала ее как ошибку, допущенную в арифметических действиях (связанных с подсчетом)2, ошибку, произошедшую вследствие неправильных математических действий (правил математики)3. Полагаем, если не произойдет корректировки подобной практики применительно к рассматриваемой ситуации исходя из того, что ошибка допущена при исчислении (расчете) налога, суды смогут ссылаться на то, что ошибочное неудержание НДФЛ работодателем счетной ошибкой не признается.2 Апелляционные определения Омского областного суда от 26.04.2018 № 33–1865/2018, Свердловского областного суда от 11.01.2018 № 33–335/2018; Постановление Президиума Омского областного суда от 20.11.2017 № 44Г-58/2017; Определение СКГД ВС РФ от 20.01.2012 № 59-В11-17 по иску ОАО «Амурнефтепродукт».3Апелляционное определение Санкт-Петербургского городского суда от 17.07.2018 № 2–884/2018.Таким образом, перед работодателем возникают препятствия как для удержания уплаченного НДФЛ из зарплаты работника, так и для взыскания с работника суммы неосновательного обогащения вне трудовых отношений, например путем предъявления гражданского иска.

ФНС России также высказалась в пользу того, что у физического лица в такой ситуации невозможно удержать доход: «…после уплаты налоговым агентом за налогоплательщика за счет собственных средств таких сумм НДФЛ основания для дальнейшего удержания налоговым агентом сумм НДФЛ с доходов работника, с которым трудовые отношения не прекращены, по мнению ФНС России, отсутствуют»4. На наш взгляд, такое разъяснение вызывает сомнения. Ведь после уплаты НДФЛ налоговым агентом на свой счет налоговые правоотношения между ним и налогоплательщиком прекращаются. Последующее урегулирование исходя из действующих норм может осуществляться только в рамках иных отраслей законодательства, а значит, разъяснения ФНС России к нему не относимы.4Письмо ФНС России от 10.01.2020 № БС-4-11/85@.

Можно ли взыскать излишне выплаченную сотруднику зарплату с бухгалтера?

Вопрос аудитору

Бухгалтер дважды провел выплату сотруднику заработной платы. Этот сотрудник увольняется. Кто будет возмещать излишне выплаченные суммы: сотрудник или бухгалтер?

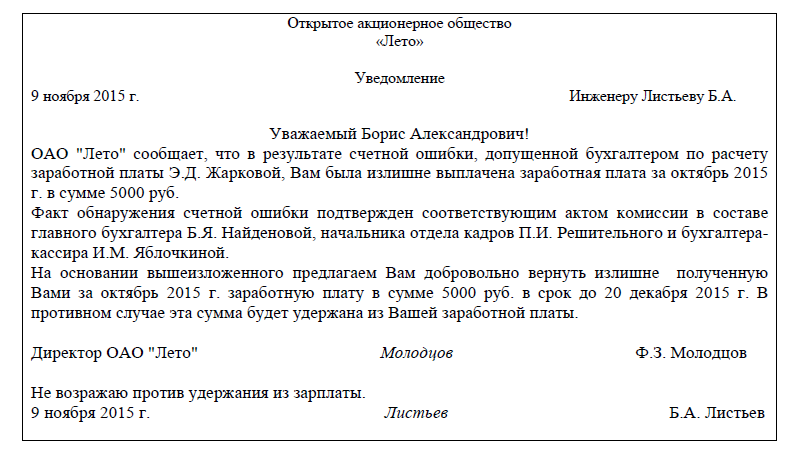

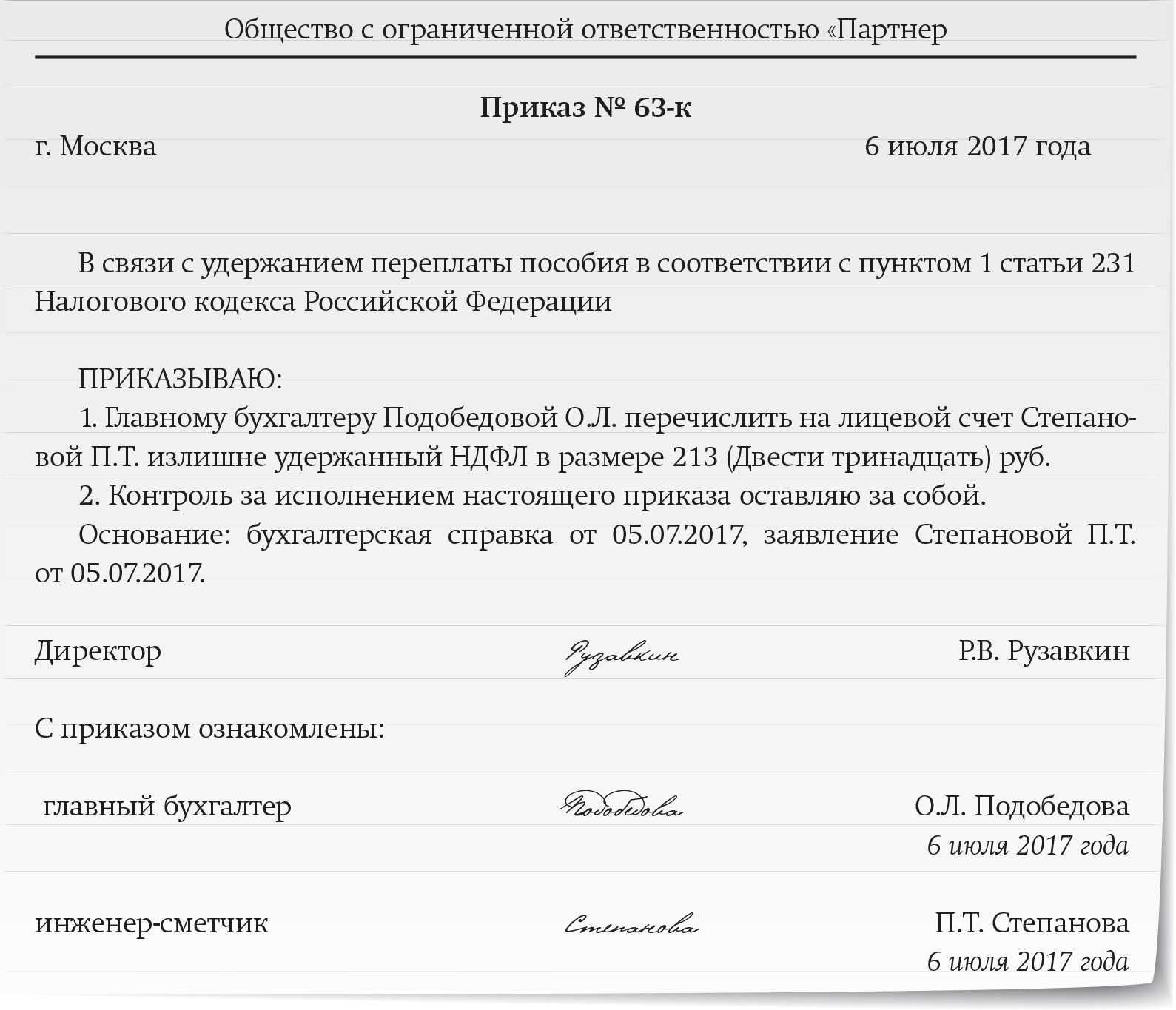

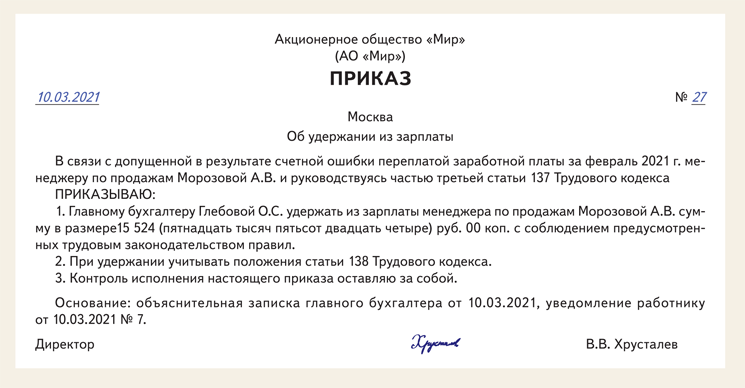

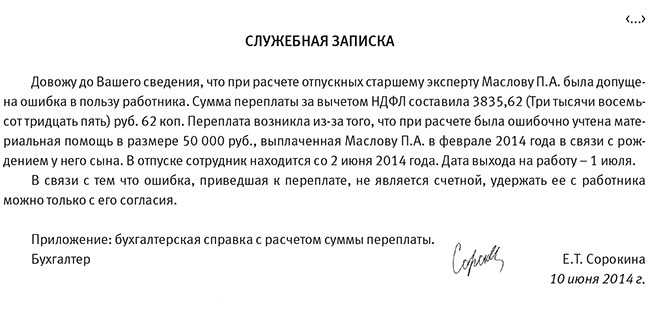

Если зарплата сотруднику перечислена излишне в результате ошибки, которая не признается счетной, то удержать с него указанную сумму не получится. Если излишнее перечисление произошло по вине бухгалтера, то он обязан возместить причиненный ущерб.

Обоснуем ответ.

Трудовой кодекс разрешает удерживать с сотрудника зарплату, излишне выплаченную в результате счетной ошибки (ч. 4 ст. 137 ТК РФ). По мнению Роструда, счетной считается арифметическая ошибка, т. е. ошибка, допущенная при проведении арифметических подсчетов (письмо от 01.10.2012 № 1286-6-1). Аналогичное мнение высказал Верховный Суд РФ в определении от 20.01.2012 № 59-В11-17. Все иные ошибки при исчислении заработной платы признаются техническими.

Исходя из условий вопроса, удержание излишне перечисленной суммы невозможно, поскольку переплата произошла не в результате арифметической ошибки. В этом случае можно попросить сотрудника вернуть сумму добровольно, а можно обратиться в суд с иском о взыскании излишне полученных денег. Однако шансы на вынесение решения в пользу работодателя невелики, поскольку суды достаточно часто приходят к выводам, что переплата, произошедшая из-за технических ошибок (сбой в программе, неверное указание каких-либо данных, влияющих на расчет, и т. п.), не может быть взыскана с работника (см. определения Девятого КСОЮ от 16.02.2023 № 88-753/2023(2-3753/2022), от 07.07.2022 № 88-6013/2022, Второго КСОЮ от 10.03.2022 по делу № 88-4942/2022 и др.).

Поскольку излишне перечисленная сумма является для работодателя прямым действительным ущербом, он в силу ст. 238 ТК РФ может взыскать ее с виновника, т. е. с сотрудника, по вине которого произошла переплата.

Работник несет материальную ответственность в пределах своего среднего месячного заработка, если иное не предусмотрено ТК РФ или другими федеральными законами (ст. 241 ТК РФ).

До принятия решения о возмещении ущерба конкретным сотрудником работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения. Для проведения такой проверки он может создать комиссию с участием соответствующих специалистов. Истребование от работника письменного объяснения для установления причины возникновения ущерба является обязательным. В случае отказа или уклонения сотрудника от предоставления указанного объяснения составляется акт. Работник (или его представитель) имеет право ознакомиться со всеми материалами проверки и обжаловать их в порядке, установленном ТК РФ (ст. 247 ТК РФ).

Порядок взыскания ущерба определен ст. 248 ТК РФ. Взыскание с виновного суммы причиненного ущерба, не превышающей средний месячный заработок, осуществляется по распоряжению работодателя. Взыскание должно быть произведено не позднее месяца со дня окончательного установления размера причиненного ущерба.

Если месячный срок истек или сотрудник не согласен добровольно возместить причиненный ущерб, а сумма ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то возместить ущерб можно только через суд.

Виновный в причинении ущерба может добровольно возместить его работодателю полностью или частично. По соглашению сторон трудового договора допускается возмещение ущерба с рассрочкой платежа. В этом случае работник представляет письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

Возмещение ущерба производится независимо от привлечения к дисциплинарной, административной или уголовной ответственности за действия или бездействие, которыми причинен ущерб работодателю.

Законодательное регулирование

Правомерность перечисления денег, относящихся к категории оплаты труда, на чужую пластиковую карту, оценивается в соответствии с положениями трудового и гражданского законодательства, действующего на территории РФ и в международном ракурсе.

Особый порядок проведения финансовых транзакций требуется только в случае принудительного взыскания средств в пользу третьего лица.

Если человек признается судом недееспособным ввиду психических заболеваний, а также по причине официально признанной зависимости, которая может быть обусловлена алкоголем, наркотиками или азартными играми, то назначается опекун, имеющий право получать средства, отнесенные к категории доходов подопечного. В такой ситуации вопрос о том, можно ли получать зарплату на карту другого человека, неактуален, поскольку правомерность в данном ракурсе определяется на уровне судебного решения.

Часть дохода также может быть удержана при необходимости взыскания алиментов или кредитной задолженности.

Основанием для финансовых транзакций в данной ситуации являются решения судебных инстанций, отображенные в исполнительном листе.

Человек может принять решение без каких-либо его объяснений о передаче в пользу третьего лица всей суммы средств, которая полагается к перечислению на его карту. При этом ему необходимо подать в бухгалтерию соответствующее заявление и скорректировать выплатные реквизиты.

Неправомерно перечислять средства человека на другие расчетные счета, если он не желает этого делать или в случае, если впоследствии было доказано, что заявление было оформлено ввиду оказания на него давления.

Работодатель не вправе накладывать положительную резолюцию на заявление в случае, если в трудовом соглашении или в других локальных актах, есть формулировки, прямо запрещающие осуществлять переводы работникам на карты вне программ зарплатного проекта.

Размер дохода, который планируется к зачислению на чужой счет, определяется их собственником самостоятельно. В зависимости от причин и целей проведения транзакции, в его праве установить полную или частичную выплату. Процент от общего дохода, подлежащий переводу, должен быть указан работником в заявительной форме.

Если все-таки случилось…

Не доглядели, не досмотрели, упустили – бухгалтер перевел деньги на фирму однодневку, обналичил их и благополучно сбежал из страны. Что делать в этой ситуации? Самым верным шагом в этом случае будет не звонок бухгалтеру (а интуитивно именно это захочется сделать), а обращение в полицию с заявлением. Далее, если есть знакомые в прокуратуре, то и туда необходимо обратиться. Если есть знакомые в отделе по борьбе с экономическими преступлениями при МВД РФ, то не лишним будет позвонить и туда. Другими словами, чем громче вы «раструбите» о том, что ваш бухгалтеру украл деньги и скрылся, тем будет только лучше. Возможно, правоохранительные органы смогут поймать человека по горячим следам. Может быть, он еще не успел покинуть территорию страны и его схватят в аэропорте или на вокзале. Говорят, что деньги утекают как вода – зарабатываются тяжело, а тратятся очень быстро. Но если мы говорим о большой сумме, то даже ее, порой, потратить быстро будет не так-то просто. Следовательно, скорость в принятии мер поможет получить свои деньги обратно приблизительно в том виде, в каком они были украдены. Никому, конечно, не желаем искать подавшегося в бега бухгалтера, но если уж так произошло, то знайте, что время принятия решений – это очень ценный ресурс.

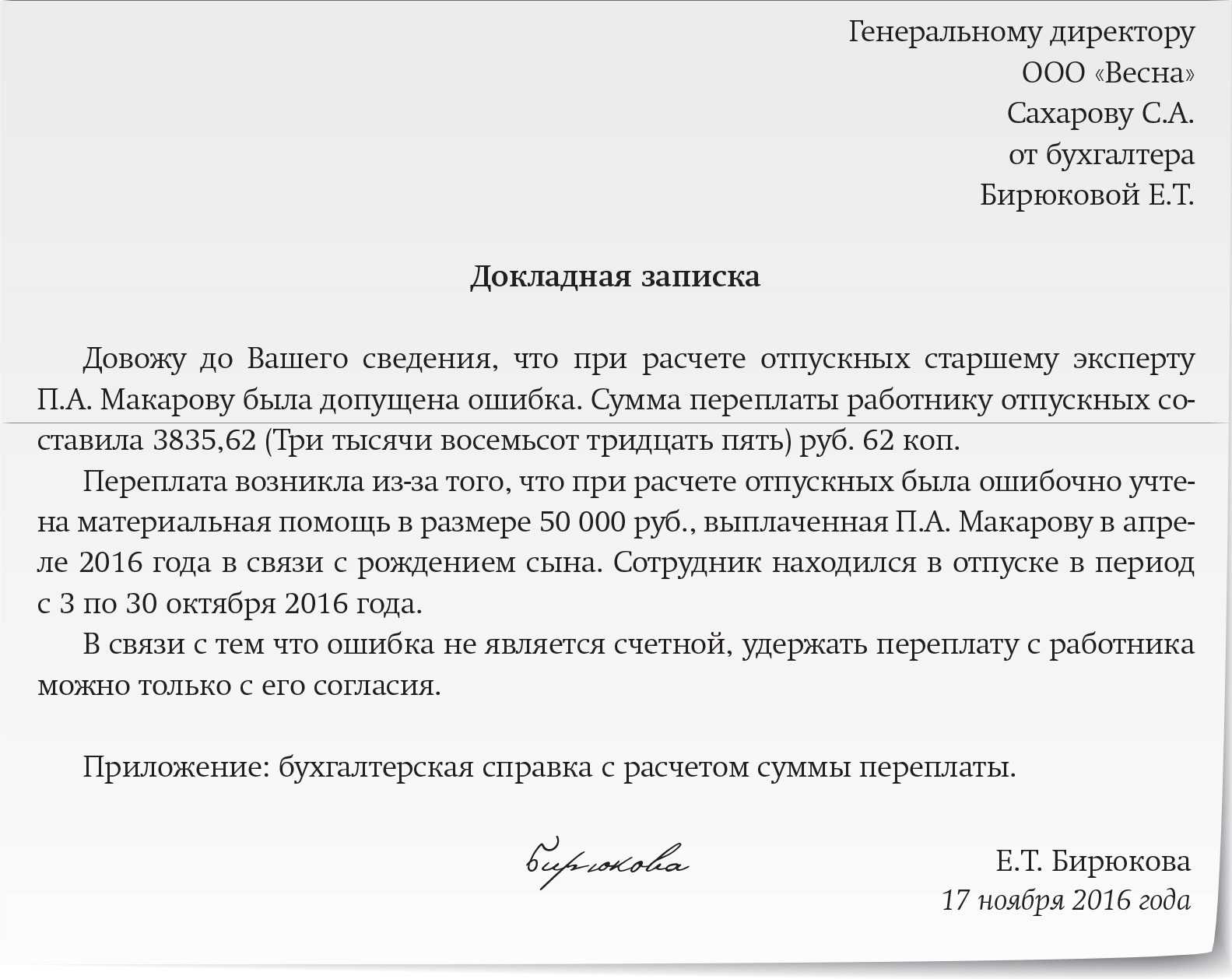

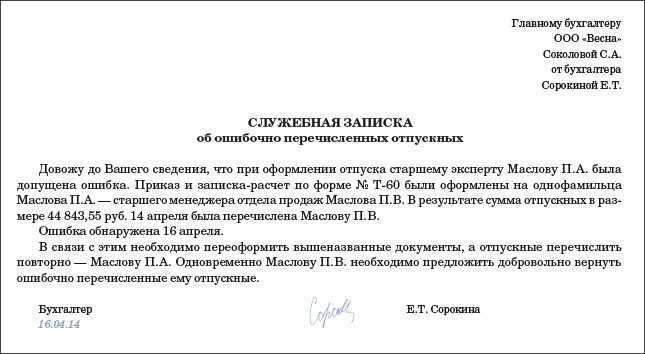

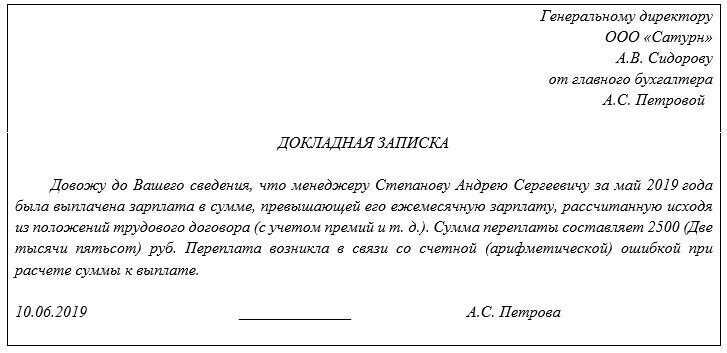

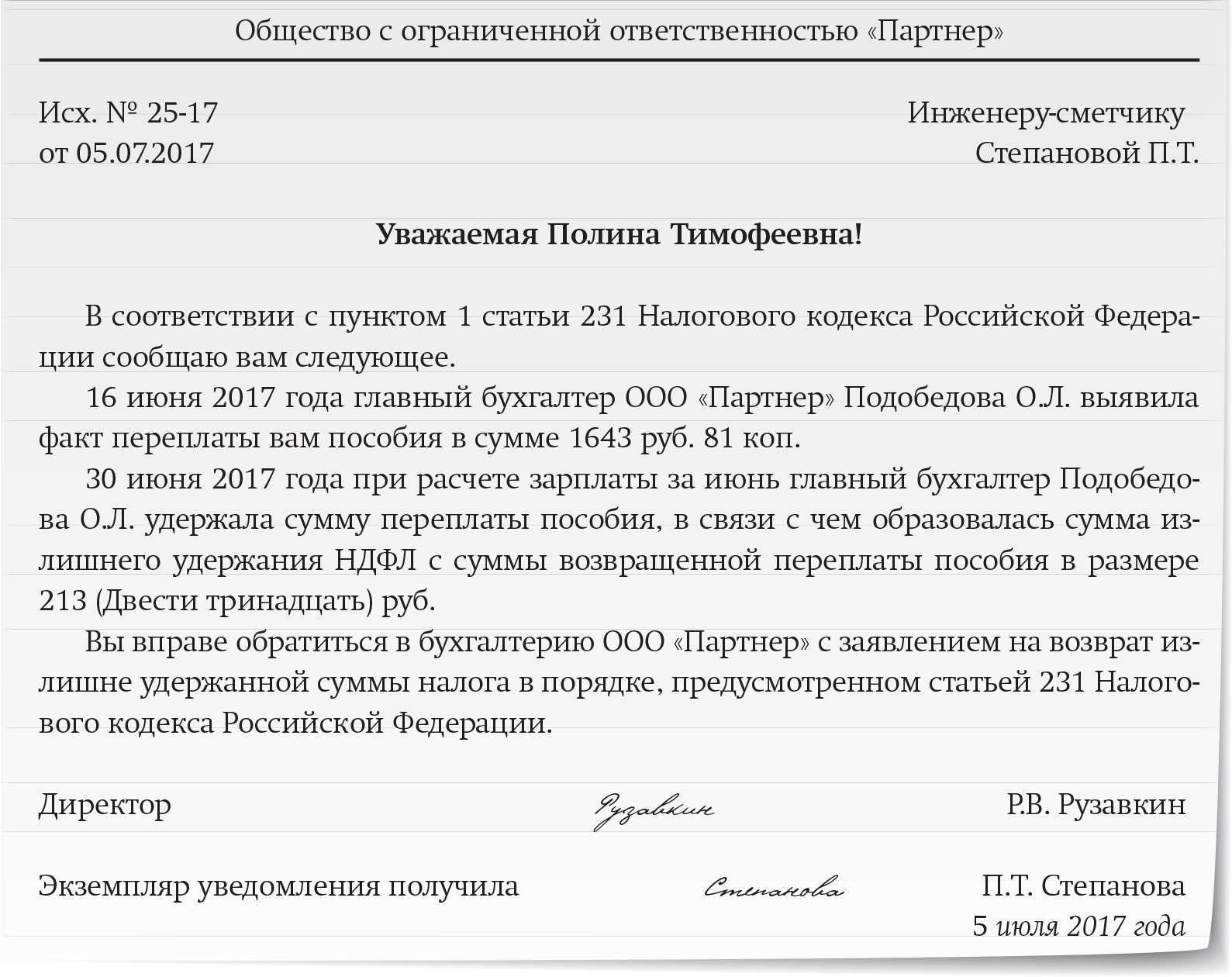

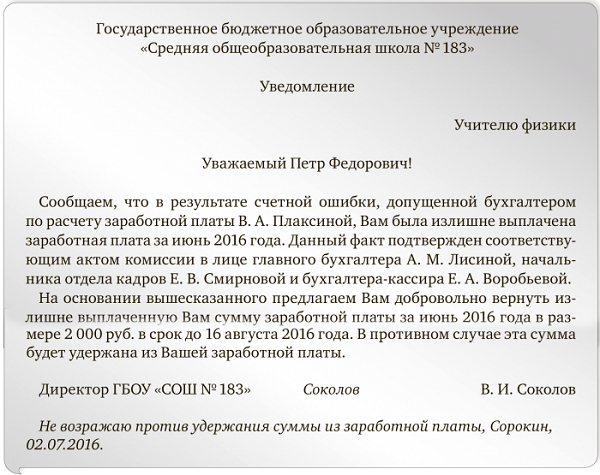

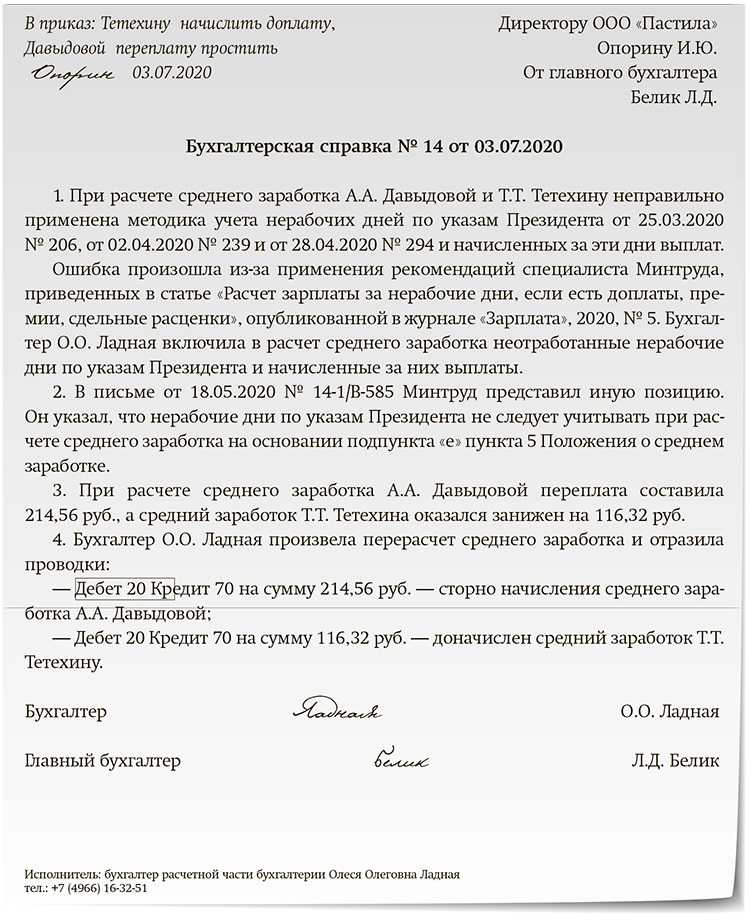

В каких случаях может возникнуть ошибка по вине бухгалтера

Ошибки по вине бухгалтера возникают в разных ситуациях. Вольно или не вольно работник может исказить данные или произвести расчет с ошибкой. От этого не застрахован никто. Наиболее часто встречающиеся ошибки бухгалтеров следующие:

- Иногда даже самая налаженная программа дает сбой. В лучшем случае данные могут исказиться, в худшем – пропасть совсем. В такой ситуации бухгалтер, кажется, не особо и виноват, но провести тщательную проверку после такого случая обязательно нужно. При халатном отношении к ситуации в учет может закрасться ошибка

- Есть вероятность неправильного учета объема работ. Если данные неверные, завышенные, то это приведет к переплате в пользу работника

- Невнимательное отношение к вычетам по НДФЛ приводит к неверной сумме начисленного налога, а, соответственно, к занижению или завышению суммы дохода к выплате

- В том случае, когда бухгалтер произвел неверный расчет стажа сотрудника или среднедневного заработка происходит искажение величин пособий, отпускных выплат

- Когда зарплата перечисляется сотруднику на карту возникать никаких проблем не должно. Однако может возникнуть ситуация, когда деньги перечисляются на карту и по каким – то причинам выдаются повторно из кассы

- Выплата заработной платы уже уволившемуся сотруднику – тоже не такая редкая ошибка, как могло бы показаться

Это основные моменты, которые приводят к ошибкам в начислениях.

Образец искового заявления о взыскании подотчетных средств

В Ревдинский городской суд

Свердловской области

ИСТЕЦ:

ООО

ОТВЕТЧИК:

К.

Цена иска: 208 471 руб. 11 коп.

Исковое заявление о взыскании с работника подотчетных сумм

К. работал в ООО в должности мастера с 01.04.2010 г. по 31.03.2011 г. по трудовому договору № 233-тд от 01.04.2010 г. За время работы в ООО Ответчику выдавались денежные средства под авансовый отчет:

- 33 000 рублей (на основании РКО № 1188 от 30.12.2010 г.)

- 40 00 рублей (на основании расходного кассового ордера № 2 от 28.04.2011 г.);

- 115 000 рублей (на основании РКО № 14 от 12.05.2011 г.);

- 31 700 рублей (на основании РКО № 663 от 15.08.2011 г.).

На всех вышеназванных документах имеется подпись Ответчика. Таким образом, у Ответчика имеется задолженность перед ООО в размере 188 00 рублей.

Согласно ст.233 ТК РФ: «материальная ответственность стороны трудового договора наступает за ущерб, причиненный ею другой стороне этого договора в результате ее виновного противоправного поведения (действий или бездействия), если иное не предусмотрено настоящим Кодексом или иными федеральными законами».

В соответствии с п.2 ч.1 ст. 243 ТК РФ, материальная ответственность в полном размере причиненного ущерба возлагается на работника в случае недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу.

В денежных обязательствах, предусматривающих обязанность должника уплатить денежные средства, на просроченную уплатой сумму подлежат начислению проценты на основании ст. 395 Гражданского кодекса РФ. Период времени, за который подлежат начислению проценты, составляет 490 дней (с 31.03.2011 г. по 10.08.2012 г.). В связи с этим и на основании п. 1 ст. 395 Гражданского кодекса РФ Истец имеет право на получение от Ответчика процентов за пользование чужими денежными средствами в размере учетной ставки банковского процента (ставки рефинансирования) на день вынесения решения суда.

На основании изложенного и руководствуясь действующим законодательством

ПРОСИМ:

- взыскать с Ответчика в пользу ООО задолженность по подотчетным денежным средствам в размере 188 000 рублей;

- взыскать с Ответчика в пользу ООО проценты за пользование чужими денежными средствами в размере 46 060 рублей;

- взыскать с Ответчика в пользу ООО сумму уплаченной государственной пошлины 7 540 руб.60 коп.

Приложение:

- Копии искового заявления (по числу участников).

- Копия Трудового договора.

- Копия приказа о приеме на работу.

- Копия приказа о прекращении трудового договора.

- Копия расходного кассового ордера № 1188 от 30.12.2010 г.;

- Копия расходного кассового ордера № 2 от 28.04.2011 г.;

- Копия расходного кассового ордера № 14 от 12.05.2011 г.;

- Копия расходного кассового ордера № 663 от 15.08.2011 г.);

- Расчёт процентов за пользование чужими денежными средствами.

- Копия Устава.

- Копия свидетельства о постановке на налоговый учет.

- Копия решения № 16-35/15.

- Копия выписки из ЕГРЮЛ.

- Копия доверенности.

- Квитанция об оплате государственной пошлины.

Дата, подпись

Автор статьи:

адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

Что делать, если работник не вернул подотчетные суммы?

Что делать, если работник, не возвращает денежные средства, полученные под отчет на определенный срок? Необходимо выяснить, в полном ли объеме израсходованы работником подотчетные суммы на соответствующие цели. Потребуйте в письменном виде предоставления соответствующей информации и подтверждающие документы.

- Если денежные средства не израсходованы в полном объеме, необходимо выяснить, намерен ли работник вернуть подотчетные суммы. В письменном виде затребуйте у работника объяснения о том, намерен ли он возвращать подотчетные средства, которые не использованы. В письме укажите срок для предоставления объяснений.

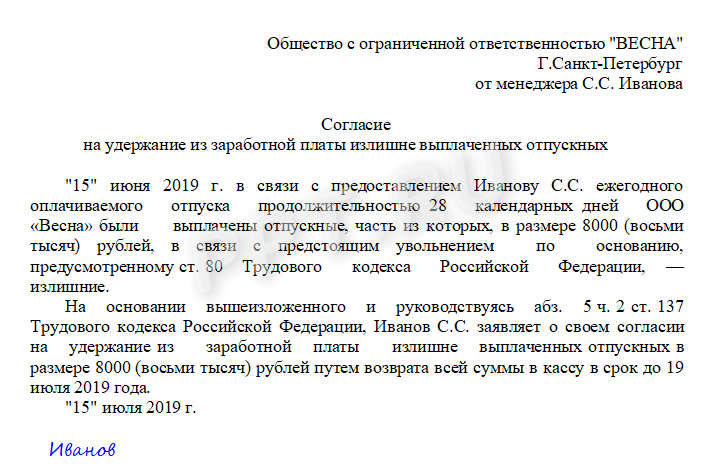

- Если работник не намерен возвращать соответствующие подотчетные суммы, выяснить у него, согласен ли он на удержание неиспользованных подотчетных сумм из заработной платы. Если согласен – получите письменное согласие.

- Если работник не согласен с задолженностью перед работодателем по подотчетным суммам, в этом случае следует обратиться за судебной защитой своих прав.

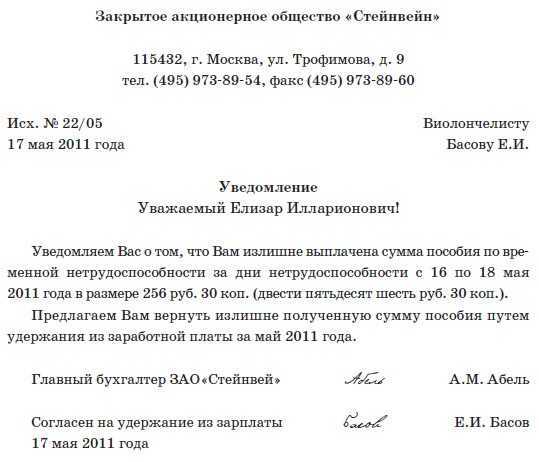

Почему человек должен вернуть деньги, да еще и больше, чем ему перевели на карту по ошибке?

Если человек перечислил другому деньги на карту и при этом не указал назначение платежа, полученные денежные средства суд посчитает неосновательным обогащением и обяжет получателя их вернуть. Причем на сумму платежа могут быть начислены проценты за время их пользования по ключевой ставке ЦБ РФ. Они называются процентами за пользование чужими денежными средствами. В таких случаях суды ссылаются на Гражданский кодекс.

В Кодексе сказано: если человек приобрел имущество за счет другого, но это не предусмотрено законом и они не заключали сделку, такое приобретение является неосновательным обогащением. Имущество и извлеченные из него доходы должны быть возвращены (п. 1 ст. 1102, п. 1 ст. 1107 ГК РФ).

Что делать, когда понял, что перевел деньги на чужую карту по ошибке?

1. Первое, что нужно сделать, – это получить в банке справку о проведенном платеже. Там же напишите заявление о возврате денежных средств, чтобы показать отсутствие намерения переводить их. Эти действия позволят не тратить времени на звонки и переводы по линии. Кроме того, если вы сделаете это сразу, то, возможно, обнаружите, что платеж еще не совершен. Так можно избежать проблем с обращением к «ошибочному» получателю.

2. Затем необходимо написать заявление на имя того, которому вы перевели денежные средства. В нем следует указать, что этот платеж ошибочный.

Если деньги были перечислены организации, то при переводе указывались ее наименование и ИНН. В интернете вы найдете координаты для обращения.

Если это физическое лицо, то у вас должны быть имя, отчество и номер телефона. Информацию о владельце карты банк предоставлять вам не обязан. То есть тут уже возникают сложности. Более резонным будет сразу обратиться в суд, пропустив этап направления заявления лицу об ошибочном перечислении денег. Связано это с тем, что если у вас есть подтверждение платежа и при этом вы не заключали договор с получателем, то в суде заявление удовлетворят. Суд самостоятельно найдет ответчика (получателя), а вы взыщете с него расходы за обращение в суд.

3. Следующий этап – обращение в суд.

Отметим, что последовательность действий расписана именно с позиции юридической. Никто не запрещает звонить в банк и пытаться решить вопрос в добровольном порядке. Однако вам могут отказать, а звонки только затянут время на законный возврат денег.

Итак, срок на обращение в суд – три года с момента, когда истец, т.е. тот, кто обращается в суд, узнал о нарушении своего права.

Плюсы и минусы перевода зарплаты на карту

Зачисление зарплаты на карту имеет как свои достоинства, так и недостатки для каждой из сторон.

Для работника такой способ может быть далеко не всегда удобным, так как жизненные обстоятельства заставят отказаться от использования банковских счетов.

Примером такой ситуации является наличие исполнительного производства по взысканию средств. Все переведенные на счет деньги окажутся под угрозой снятия в счет уплаты задолженности. Но такой случай не так часто встречается на практике.

Главным преимуществом безналичного расчета считается полная прозрачность зарплатных схем.

Каждый перевод будет зафиксирован в банке и может послужить ощутимым плюсом для получения кредита, так как будет подтверждать платежеспособность заявителя.

Минусами же такого способа получения зарплаты является риск блокировки карты или счета, при котором будет полностью утерян доступ к денежным средствам.

К тому же, никто не застрахован от технических сбоев в банковской системе.

Как быть, если деньги перечислены на счет организации?

Если вы совершили платеж случайно и организация вам известна, на ее счет вы периодически переводите деньги, например это Мосэнергосбыт, то иск подаете по месту ее нахождения. Укажите, когда, какую сумму перевели и реквизиты своего счета, и приложите подтверждение перевода. Тут же указываете сумму неосновательного обогащения и сумму процентов за пользование чужими денежными средствами.

Ситуация может осложниться тем, что у вас есть шаблон и вы платите по действующему договору, а значит, организация может воспринять ваш платеж как обоснованный. Тогда, если у вас не было задолженности, можно собрать документы, подтверждающие оплату в той периодичности, которая предусмотрена договором. Следует показать, что данная сумма не имеет отношения к указанным платежам.

Рекомендации

Резюмируя все вышесказанное, мы хотим рекомендовать нашим читателям создавать со своей стороны такую атмосферу в коллективе, когда ни у кого из присутствующих не возникнет желания причинить материальный ущерб организации. В первую очередь, это касается руководящего состава, в чьей непосредственной ответственности находится климат внутри коллектива. На безразличие никогда не будут отвечать искренними улыбками, на хамство очень редкий человек ответит настоящим почтением… Следите за финансовыми операциями по каждой фирме, которая находится в подчинении

Тщательно проводите кадровую политику, определяйте максимально точно устремления человека на работе и постарайтесь не упускать ни одной важной детали из биографии соискателя. Важно понять одну очень простую истину – чем более внимательно вы отнесетесь к этому вопросу, тем меньше проблем будет в дальнейшем

Текущее состояние рынка труда таково, что настоящих специалистов очень мало, а людей, желающих (мечтающих) зарабатывать (получать) большие деньги велико. Не известно, как их воспитывали родители, в какой среде они живут в настоящий момент. Может, они сами-то порядочные, но рядом с ними живут не чистые на руку люди. Подумайте на этим, дорогие читатели. Не дай Бог, что случись. Можно так и без бизнеса остаться. Кто потом деньги будет возвращать, если их уже потратят?

Благодарим за внимание. До новых встреч!

А премия на что?

Если трудовым договором предусмотрена выплата работнику премиальной части зарплаты по решению работодателя, то причиненный ущерб последний может компенсировать за счет фактического депремирования работника. Проще говоря, он может попытаться не заплатить премию, которая будет направлена на полную или частичную компенсацию имущественных потерь работодателя.

Но надо понимать, что нельзя просто взять и не выплатить сотруднику премию. В коллективном договоре, положении об оплате труда/положении о премировании или ином локальном нормативном акте (либо в трудовом договоре) должно быть прописано, что премирование — это вид поощрения работников, которые добросовестно исполняют свои трудовые обязанности. Желательно, чтобы условия, когда у работника права на премию не возникает или она подлежит выплате в сниженном по сравнению с базовым размере, были конкретизированы в указанных документах — нарушение трудовой дисциплины, причинение имущественного ущерба работодателю и пр., безусловно, в этом списке должны быть.

Кстати, решение о том, что у работника право на премию не возникло или ему подлежит выплата премии в меньшем по сравнению с базовым размере, может быть принято работодателем наряду с привлечением к материальной ответственности за причиненный ущерб, поскольку нормы трудового законодательства это не запрещают.

Советы по снижению риска неосновательного обогащения

Неосновательное обогащение может причинить значительный ущерб бизнесу, поэтому важно принимать меры для его предотвращения. Вот несколько советов, которые помогут снизить риск неосновательного обогащения со стороны работников:

- Установите четкие правила и процедуры в организации, которые регулируют доступ к финансовым ресурсам и контролируют их использование.

- Осуществляйте регулярный контроль и мониторинг финансовых операций, чтобы быстро выявлять любые подозрительные действия.

- Разделите задачи и обязанности между разными сотрудниками, чтобы не было возможности для одного лица совершать и контролировать все действия.

- Обучайте своих сотрудников основам этики и неприкосновенности денежных средств, чтобы они понимали последствия неосновательного обогащения.

- Установите систему анонимного сообщения о нарушениях, чтобы сотрудники могли без страха раскрыть любые подозрения о нецелесообразном использовании ресурсов.

- Проводите регулярную аудиторскую проверку финансовой деятельности, чтобы обнаружить и исправить любые уязвимости в системе контроля.

Соблюдение этих советов поможет снизить риск неосновательного обогащения, сохранить финансовую стабильность организации и создать доверие среди сотрудников и партнеров.