Михаил Делягин: почему Путин выступает против прогрессивной шкалы налогообложения?

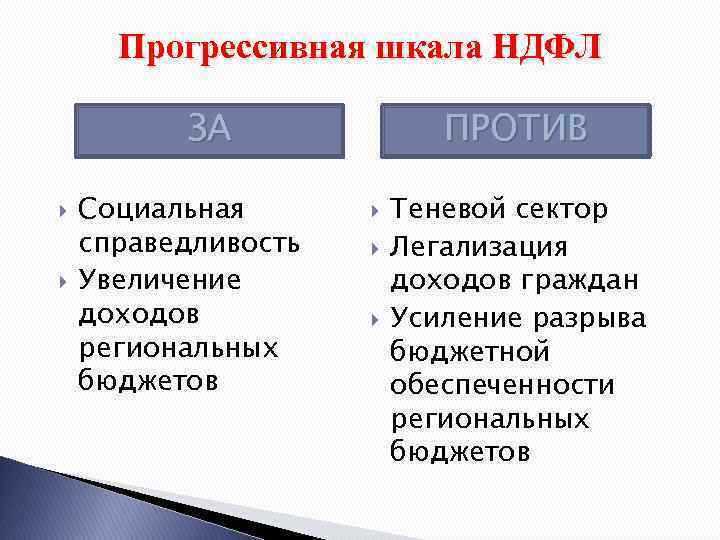

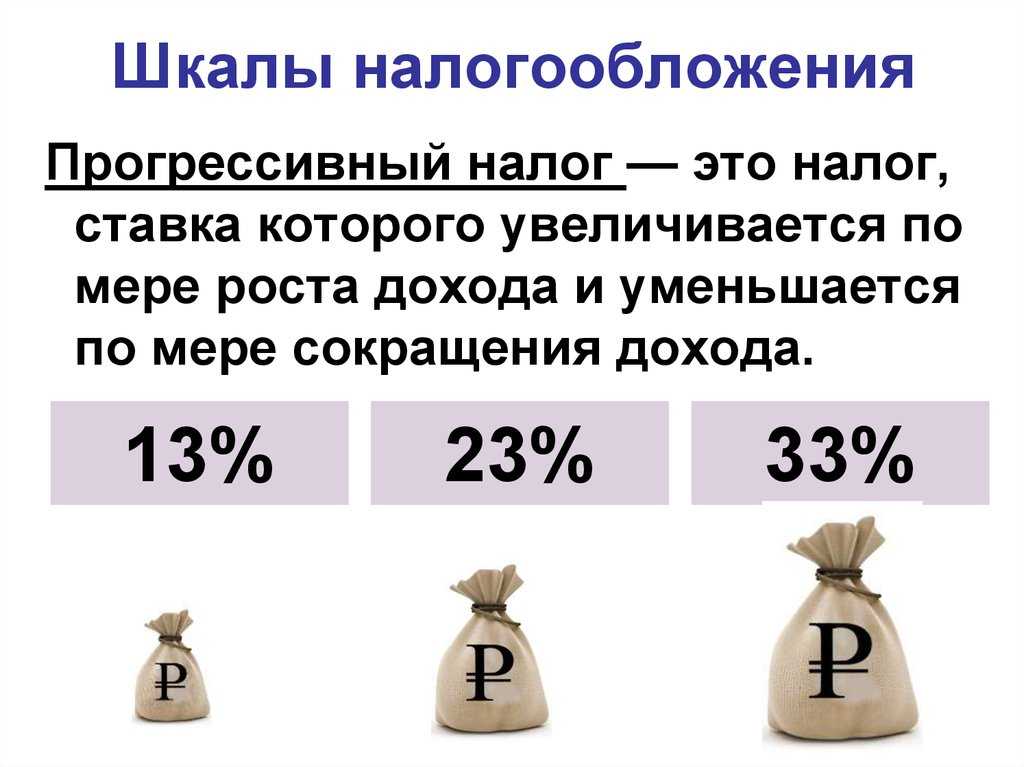

Экономист Михаил Делягин затронул такую тему, как прогрессивная шкала налогообложения в России. По факту прогрессивная шкала означает следующее: богатые в процентном отношении налогов должны платить больше, чем бедные.

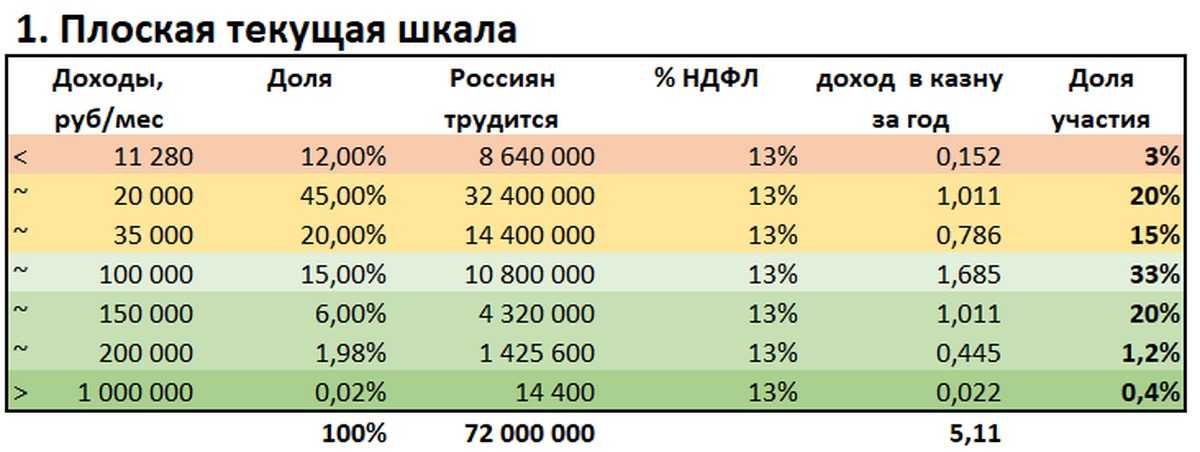

То есть, например, бедные платят 13%, а богатые должны платить 20-25%, и подобная мера действует уже давно в большинстве развитых стран. Однако в России ничего подобного нет и близко.

Делягин решил поделиться своими соображениями, почему на самом деле столь очевидное решение Путин принимать отказывается, хотя ему, безусловно, советовали подобное не раз. Например, ему это предлагал бывший советник Сергей Глазьев. Причем, возможно, он стал бывшим советником президентом именно по той причине, что предлагал подобные вещи.

Почему прогрессивная шкала нужна России?

Михаил Делягин отмечает, что социальный разрыв в России между самыми богатыми и самыми бедными находится на уровне 1905 года, что прямо означает: ни к чему положительному такой социальный разрыв не приведет

Важно отметить, что в плане социального неравенства Россия одна из лидирующих стран мира, и это тоже негативный момент. Зачастую подобное в конечном счете приводит к социальному взрыву

Поэтому даже другие капиталистические страны осознают, что прогрессивная шкала необходима, чтобы хоть как-то сдерживать социальное неравенство.

Опыт скандинавских стран, Великобритании и Германии доказывает, что прогрессивная шкала — гарантия развития социального государства, где большинство в принципе более-менее удовлетворено своим социальным положением.

Почему Путин против прогрессивной шкалы?

Владимир Путин выступает против прогрессивной шкалы, потому что полагает: богатые просто при прогрессивной шкале ничего платить не будут государству. Собственно говоря, это официальный довод президента.

Путин признается, что российское государство не сможет «взять» налоги у богатых, если те того не захотят. В других странах могут брать налоги, а в России вот не могут. Можно ли в подобное верить? Едва ли. В подобное можно было верить в 90-е, когда государство было слабым. Сейчас государство можно характеризовать как угодно, но слабым его не назовешь.

Более того, Делягин указывает, что большинство богачей России — сырьевики, то есть они зарабатывают благодаря природным ресурсам России, которые они не смогут вывести разом за границу. То есть им бы пришлось в любом случае платить налоги. Но не вводят прогрессивную шкалу. Истинная причина, скорее всего, заключается в закулисных договорах. Плюс, конечно, не забываем, что президент «своих не бросает», обеспечивая этой группе лиц лучшие условия.

Как включить прогрессивную шкалу НДФЛ в «1С:БП» и «1С:ЗУП»

Расчет НДФЛ с учетом прогрессивных ставок реализовали как в «1С:Зарплата и управление персоналом 8», ред. 3.1, так и в «1С:Бухгалтерия предприятия 8», ред. 3.

Ситуация 1. Ведем учет в «1С:Зарплата и управление персоналом 8», ред. 3.1

Тогда перейдите в раздел «Настройка» — «Организации» или «Реквизиты организации» и в учетной политике на закладке «НДФЛ» установите флаг «Выполнять расчет НДФЛ по прогрессивной шкале».

Ситуация 2. Ведем учет в «1С:Бухгалтерия предприятия 8», ред. 3.

Здесь установите флаг «Выполнять расчет НДФЛ по прогрессивной шкале» в настройках налогов и отчетов (раздел «Главное» — «Налоги и отчеты» — закладка «НДФЛ»).

Настройка и применение вычетов по НДФЛ

Расчет НДФЛ зависит от настройки видов расчета (начислений), назначаемых сотруднику (меню: «Зарплата – Сведения о начислениях»).

Кроме того, если какие-либо сотрудники имеют право на вычеты по НДФЛ, необходимо ввести по ним данные для расчета НДФЛ. Это можно сделать из справочника «Физические лица» (меню или вкладка «Кадры»), нажав кнопку «НДФЛ».

В открывшейся форме ввода данных для НДФЛ есть три закладки.

На закладке «Вычеты» вводятся данные о стандартных вычетах. Личный стандартный вычет с 2012 года не применяется, поэтому раздел «Право на личный стандартный вычет» можно не заполнять (однако, если будет производиться расчет зарплаты за прошлые периоды, этот раздел придется заполнить).

Если у сотрудника есть дети, на которых ему предоставляются стандартные вычеты, заполняется раздел «Право на стандартные вычеты на детей». В нем добавляется строка, указывается дата начала применения вычета, дата окончания (не обязательно), код вычета и количество детей. При выборе кода вычета открывается справочник «Вычеты по НДФЛ», из которого следует выбрать нужный. Вычеты на 1-го, 2-го, 3-го и последующих детей отличаются, поэтому, если детей несколько, может потребоваться несколько строчек.

Также, в случае применения вычетов, обязательно должен быть заполнен раздел «Применение вычетов» (внизу), где указывается организация и дата начала применения. Это связано с возможностью ведения в программе учета по нескольким организациям: для одного и того же сотрудника одна организация может быть основным местом работы (в ней вычеты предоставляются), а другая – местом работы по совместительству (в ней вычеты не предоставляются).

Справочник «Вычеты НДФЛ», из которого выбирается нужный вычет (справочник соответствует законодательству):

На закладке «Статус налогоплательщика» формы ввода данных по НДФЛ указывается статус (резидент, нерезидент и др.), от которого зависит ставка НДФЛ. По умолчанию установлено «Резидент»:

На закладке «Доходы на предыдущих местах работы» вводятся данные о доходах с начала текущего года, необходимые для применения вычетов по НДФЛ. То есть, эта закладка заполняется для сотрудников, имеющих право на стандартные вычеты, которые пришли на данное место работы не с начала года и предоставили справку о доходах за прошлые месяцы.

Если какие-либо сотрудники имеют право на имущественный вычет, вводится документ «Подтверждение права на имущественный вычет» (меню: «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ» или вкладка «Зарплата»). В документе указывается налоговый период (год), сотрудники, расходы, дающие им право на вычет, и другие данные из представленного работником уведомления ИФНС (например, проценты по кредитам). Зарегистрируем сотруднику Пономареву вычет 2000000 руб.:

При начислении сотруднику НДФЛ налогооблагаемая база будет уменьшена на указанную сумму вычета.

Образцы платежек НДФЛ ИП за работников

Индивидуальный предприниматель может перечислять налог с доходов работников, исчисленный самостоятельно. Но иногда возникает задолженность и её нужно уплачивать. Образцы заполнения платежек в этих случаях различаются. Мы последовательно приводим для вас все примеры с фото поручений.

Налог перечисляемый каждый месяц или разовые удержания

НДФЛ за работников уплачивается, как правило, один раз за прошедший месяц. Однако иногда бывают ситуации и разового удержания налога. Тогда его нужно перечислить в тот же день. Информация в реквизитах платежного документа от этого не меняется.

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 02 |

| 18 | Вид операции | 01 |

| 21 | Очередность | 5 |

| 22 | Код | |

| 104 | Код бюджетной классификации (КБК) | 18210102010011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТП |

| 107 | Налоговый период | МС.01.2014; МС.02.2014 – МС.12.2014 |

| 108 | Номер документа | |

| 109 | Дата документа | |

| 110 | Тип платежа | (с 28 марта 2016 г. значение реквизита 110 не указывается) |

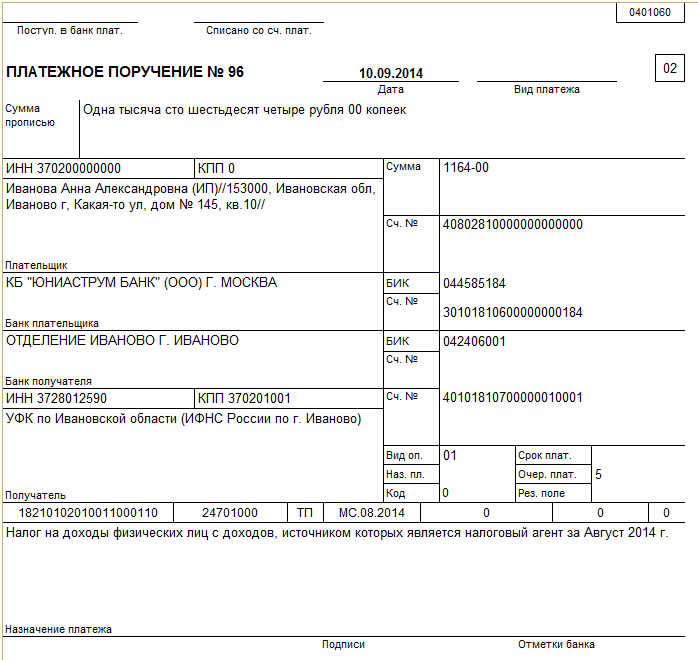

Образец платежного поручения по НДФЛ за наемных работников ИП

Образец платежного поручения по НДФЛ за наемных работников ИП

Задолженность по налогу уплачиваемая добровольно

Когда не удалось перечислить налог вовремя, либо был произведен перерасчет налоговой базы по НДФЛ, образуется задолженность. В случае уплаты задолженности за какой-то месяц текущего года, можно писать в поле «106» значение «ТП». Если добровольно перечисляется недоимка за прошлые налоговые периоды, нужно ставить «ЗД».

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 02 |

| 18 | Вид операции | 01 |

| 21 | Очередность | 5 |

| 22 | Код | |

| 104 | Код бюджетной классификации (КБК) | 18210102010011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ЗД (ТП) |

| 107 | Налоговый период | МС.01.2013 – МС.12.2013; МС.01.2014 – МС.12.2014 |

| 108 | Номер документа | |

| 109 | Дата документа | |

| 110 | Тип платежа | (с 28 марта 2016 г. значение реквизита 110 не указывается) |

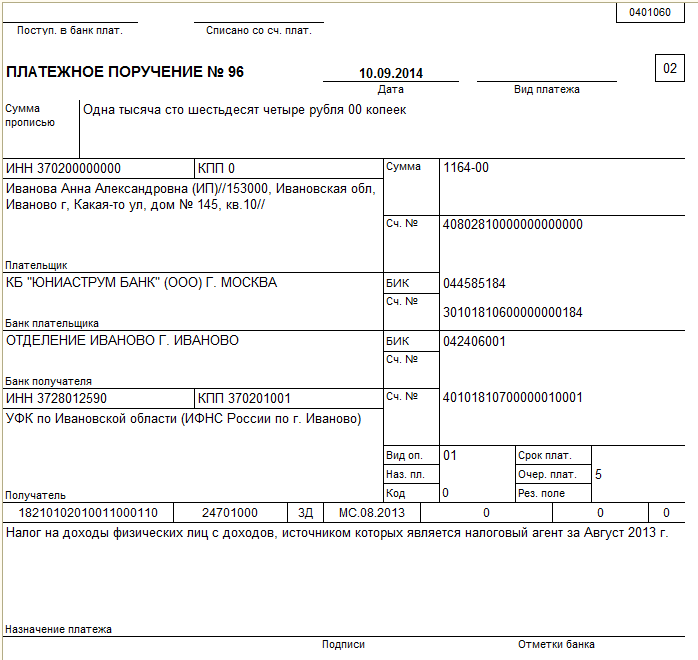

Добровольная уплата задолженности НДФЛ для ИП с работниками образец заполнения платежки 2014

Добровольная уплата задолженности НДФЛ для ИП с работниками образец заполнения платежки 2014

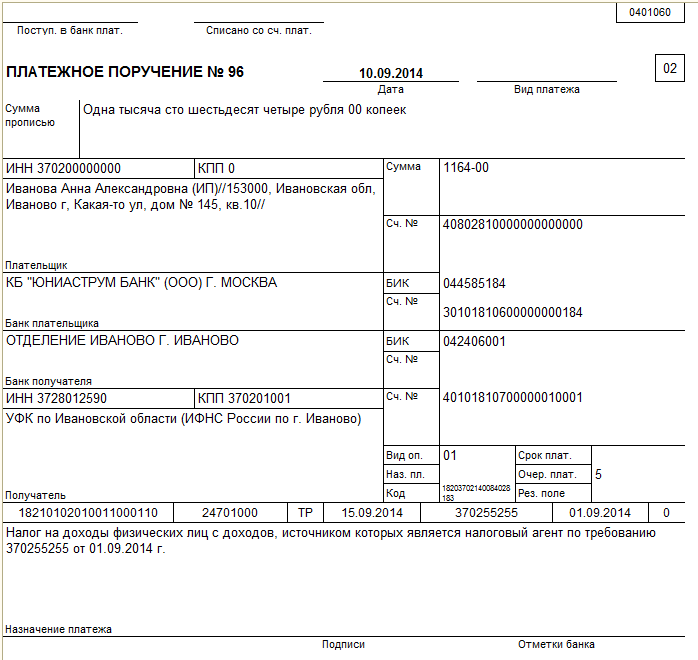

Недоимка по налогу за работников ИП по требованию

Если индивидуальному предпринимателю выставили требование об уплате недоимки по НДФЛ за работников, то почти вся информация для заполнения налоговых полей содержится в нём. В том числе и код УИН (если есть).

| № поля | Наименование реквизита | Содержание реквизита |

|---|---|---|

| 101 | Статус плательщика | 02 |

| 18 | Вид операции | 01 |

| 21 | Очередность | 5 |

| 22 | Код | или 20 знаков УИН |

| 104 | Код бюджетной классификации (КБК) | 18210102010011000110 |

| 105 | ОКТМО | Код ОКТМО муниципального образования, в котором зарегистрирован ИП по месту жительства (пребывания) |

| 106 | Основание платежа | ТР |

| 107 | Налоговый период | Срок уплаты, установленный в требовании, в формате ДД.ММ.2014 |

| 108 | Номер документа | № требования |

| 109 | Дата документа | Дата самого требования |

| 110 | Тип платежа | (с 28 марта 2016 г. значение реквизита 110 не указывается) |

Образец платежки по требованию с УИН

Образец заполнения платежного поручения задолженность НДФЛ за работников ИП 2014, когда есть требование с указанием УИН

Образец заполнения платежного поручения задолженность НДФЛ за работников ИП 2014, когда есть требование с указанием УИН

Рассмотрим начисление дивидендов с применением регрессивной шкалы в 1с Бухгалтерия 3.0

Для выполнения расчета НДФЛ по прогрессивной шкале (по ставкам 13 % и 15 %) необходимо установить флажок Выполнять расчет НДФЛ по прогрессивной шкале (раздел Главное – Налоги и отчеты – закладка НДФЛ). Этот флажок рекомендуется установить, если в организации выплачиваются доходы сотрудникам свыше 5 млн руб.

Отражение начисленных дивидендов и НДФЛ в бухгалтерском учете

Основанием для отражения дивидендов в бухгалтерском учете являются решение общего собрания участников и бухгалтерская справка-расчет сумм дивидендов. Начисление дивидендов отражается на дату принятия решения о распределении чистой прибыли общества между участниками.

Начисление и выплата дивидендов физлицу–резиденту РФ (не сотруднику)

- Раздел: Операция – Начисление дивидендов;

- Кнопка Создать;

- В поле Получатель выберите физическое лицо – получателя дивидендов резидента РФ. Рядом с полем Получатель выберите участника общества, которому начисляются дивиденды. На каждого участника создается отдельный документ «Начисление дивидендов»;

- В поле Дивиденды за выберите период, за который начисляются дивиденды;

- Заполните поле Начислено и сумма НДФЛ рассчитается автоматически исходя из ставки 13% и ставке 15 % по налогу с превышения;

- Кнопка Провести.

Необходимо учитывать НДФЛ с доходов, превышающих 5 млн. руб., отдельно на счете 68.01.2 «НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом». Это нужно для:

- уплаты по отдельному КБК 182 1 01 02080 01 1000 110 (реализовано в БУХ 3.0.87.28);

- выделения в отчетности (6-НДФЛ будет заполняться в разрезе КБК).

Для анализа суммы начисленных и подлежащих выплате дивидендов, а так же исчисленого налога воспользуйтесь отчетом Оборотно-сальдовая ведомость по счету – счет 75.02 и карточкой счета 68 (Раздел: Отчеты – Оборотно-сальдовая ведомость по счету).

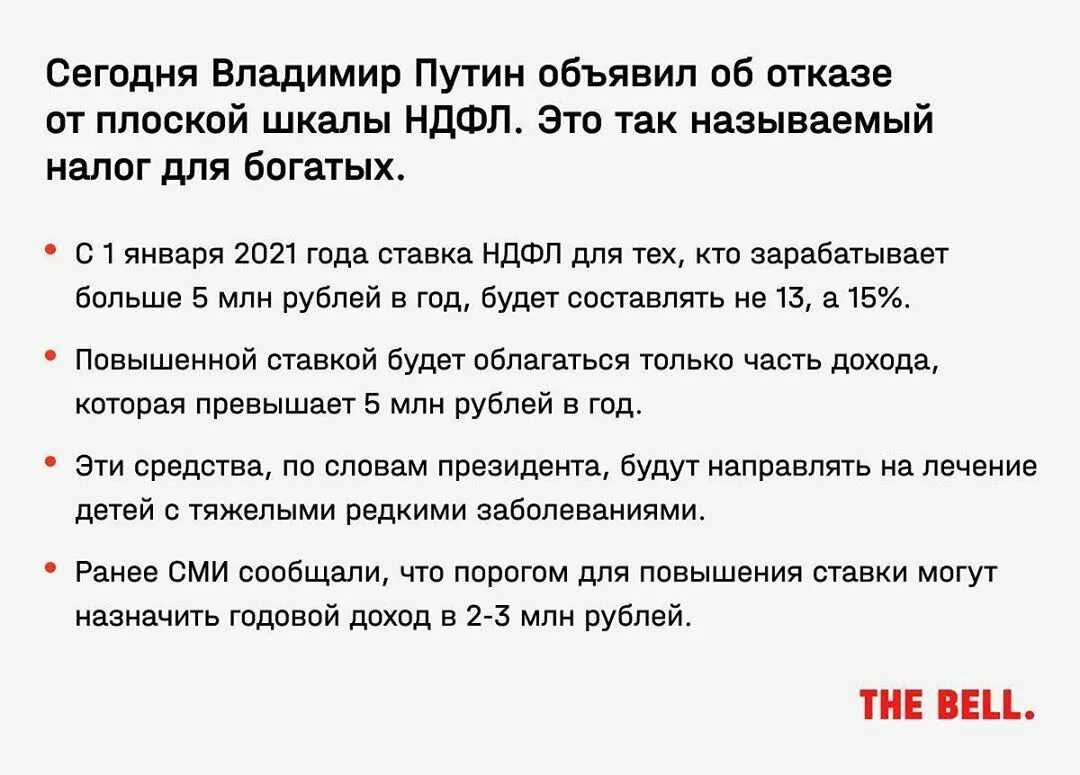

Повышенная ставка по НДФЛ в 2023 году

С 01.01.2021 г. доходы свыше 5 млн. руб. облагают НДФЛ по ставке 15% (Закон от 23.11.2020 г. № 372-ФЗ). В 2021 и 2022 года применялся переходный период для налоговых агентов — они использовали прогрессивную ставку 15% на основании каждой отдельно взятой налогооблагаемой базы. К примеру, когда по зарплате доход был не больше 5 млн. руб. и при этом была также выплата дивидендов, то налоговый агент считал НДФЛ по ставке 13% отдельно по каждой базе, а не в совокупности.

Раньше устанавливалось, что с 2023 года повышенную ставку 15% по доходам больше указанного ограничения потребуется рассчитывать с совокупной базы. Но на основании Закона от 19.12.2022 г. № 523-ФЗ чиновники продлили указанный переходный период и на 2023 год. И в этом случае налоговые агенты продолжают в текущем году не применяют прогрессивную ставку в 15% к совокупной налоговой базе (соответственно, базы для расчета берут отдельно).

С какой суммой сравнивать лимит 5 млн руб.?

Доходы, которые нужно брать по резидентам для сравнения с лимитом в 5 млн руб., смотрите в ст. 210 НК РФ.

Основные доходы — это заработная плата и другие стандартные выплаты работникам: отпускные, больничные, матпомощь, вознаграждения по ГПД. Так вот все эти выплаты суммируем и итог уже сравниваем с лимитом. С превышения, если оно есть, платим 15%.

От основных доходов отделяем дивиденды.

По нерезидентам берем доходы, которые физлица получают как:

- высококвалифицированные иностранные специалисты;

- участники госпрограммы по переселению в РФ;

- иностранцы, работающие в Российской Федерации по патенту;

- члены экипажей судов, плавающих под госфлагом РФ;

- иностранные граждане или лица без гражданства, признанные беженцами или получившие временное убежище на территории РФ.

Если физлицо получает доход из нескольких источников, налоговый агент учитывает только свои выплаты. По итогам года налоговая суммирует все доходы (только дивиденды будут отдельно) и при необходимости доначислит налог, направит уведомление физическому лицу на доплату налога.

Кого коснётся?

Облагаться НДФЛ по ставке в 15% будет только та часть дохода, которая превышает 5 млн рублей.

Новые правила коснутся примерно 1% россиян, которые зарабатывают от 417 000 рублей в месяц (более 5 млн рублей в год), пояснял «Секрету» вице-президент QBF Максим Фёдоров.

«Росстат учитывает лиц, получающих более 3 млн рублей в год, — их всего 0,8% от работающих россиян, то есть около 500 000 человек. Из них, по грубым оценкам, доход более 5 млн рублей лишь у 250 000 человек», — говорил он.

Повышенный налог не будет распространяться на:

- доходы от продажи любого личного имущества граждан, кроме ценных бумаг;

- страховые выплаты по договорам страхования и пенсионного обеспечения.

Кроме того, согласно закону, тот, кто попал под действие закона, освобождается от ответственности за налоговые правонарушения за первый квартал 2021 года. Одновременно с этим его освободят от уплаты сумм пеней, если он самостоятельно перечислит в бюджетную систему налог до 1 июля 2021-го.

Уплата НДФЛ

Выплата НДФЛ, как и любое другое перечисление средств через банк, отражается в программе документом «Списание с расчетного счета».

Если мы хотим, чтобы суммы перечисленного НДФЛ отражались в Справках 2-НДФЛ и в регистре налогового учета, необходимо вводить документ «Перечисление НДФЛ в бюджет РФ» (меню: «Зарплата»). В этом документе данные о платеже (дата, сумма, реквизиты платежного поручения) заполняются вручную. Затем по кнопке «Заполнить» происходит автоматическое заполнение физ. лицами, получившими доходы, и распределение суммы платежа между ними. Для автоматического заполнения необходимо, чтобы «Перечисление НДФЛ в бюджет» шло по времени после документа по выплате зарплаты. Кроме того, у физ. лиц должны быть заполнены ИНН, адреса, паспортные данные. Документ формирует движения по регистру расчетов налоговых агентов с бюджетом по НДФЛ, имеет печатную форму «Реестр перечисленных сумм».

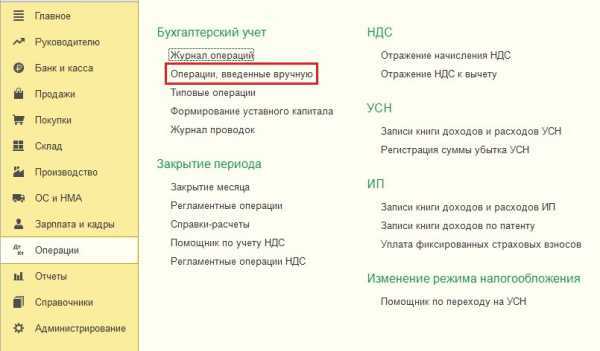

Начисление дивидендов в 1С: Бухгалтерии предприятия 8

При всем многообразии материалов на нашем сайте мы пока обошли вниманием важную и нужную тему – начисление дивидендов учредителям (акционерам) организации. Ведь конечной целью любой предпринимательской деятельности является получение прибыли

Замечательно, когда эта цель достигнута в полном объеме, компания функционирует успешно, а собственники могут насладиться результатами своего труда. Но как отразить факт начисления дивидендов и НДФЛ с этих доходов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Давайте рассмотрим эту ситуацию на практических примерах.

Дивиденды сотрудникам организации

Для начисления дивидендов и удержания НДФЛ с данных доходов переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

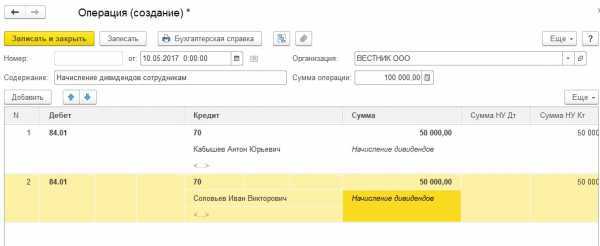

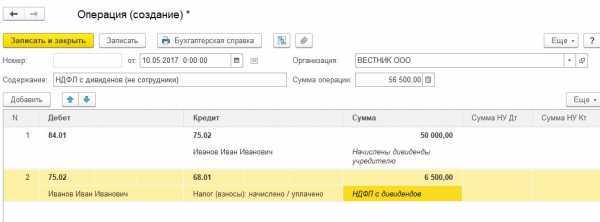

Создаем новый документ и добавляем проводку между счетами 84.01 и 70, т.к. речь идет об учредителях (акционерах), являющихся сотрудниками организации. В качестве даты документа указываем дату принятия решения о распределении чистой прибыли собранием учредителей.

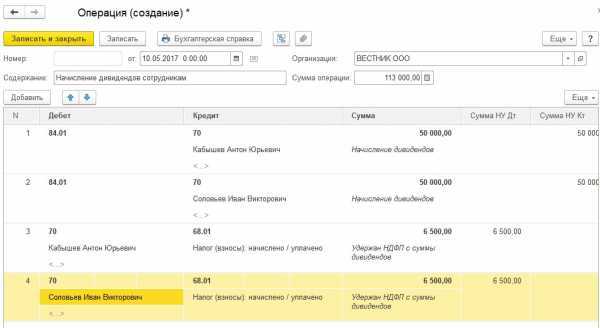

Также необходимо добавить в документ проводки по удержанию НДФЛ с сумм дивидендов.

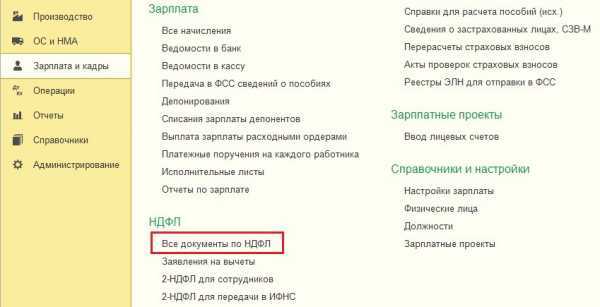

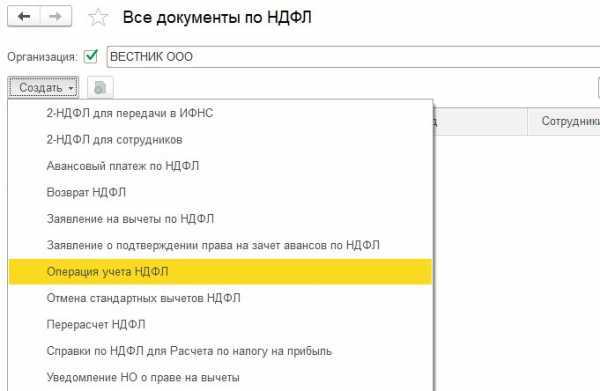

Но для того, чтобы налог был отражен в формах 2-НДФЛ и 6-НДФЛ, данных проводок недостаточно, нужно создать еще один документ, формирующий движения по регистрам учета НДФЛ. Переходим в раздел «Зарплата и кадры» и выбираем пункт «Все документы по НДФЛ».

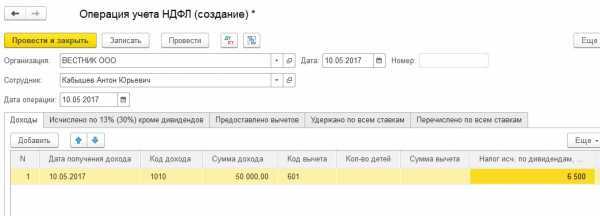

Создаем для каждого сотрудника-учредителя документ «Операция учета НДФЛ».

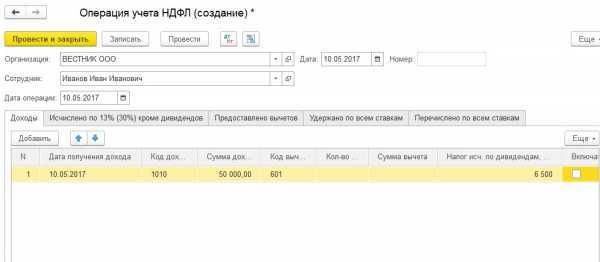

В шапке документа выбираем организацию и сотрудника. В поле «Дата операции» нужно указать дату выплаты дивидендов.

Заполняем вкладку «Доходы».

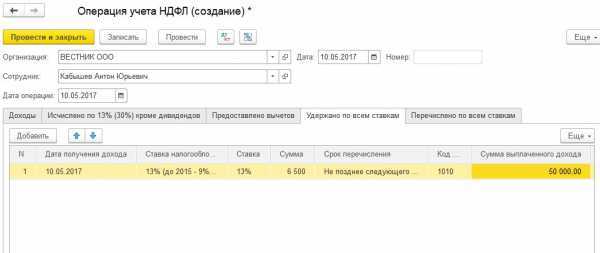

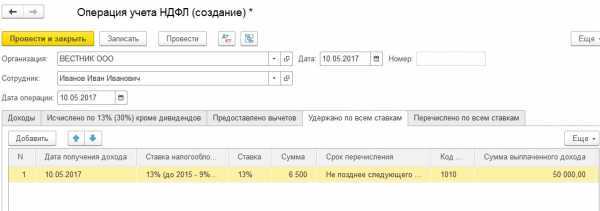

И вкладку «Удержано по всем ставкам».

Внимательно вводите информацию об удержанном налоге, т.к. именно по данным этой вкладки будет заполняться 2 раздел формы 6-НДФЛ.

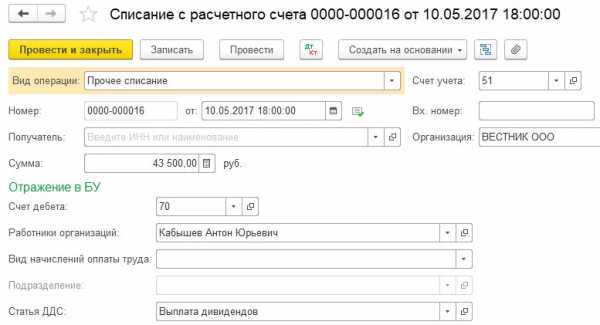

Дивиденды учредителям (акционерам), не являющимся сотрудниками организации

В том случае, если необходимо начислить дивиденды физическим лицам, не являющимся сотрудниками данной организации, порядок действий в 1С: Бухгалтерии будет аналогичным, изменения затронут только используемые счета учета: в данном случае начислять дивиденды и удерживать НДФЛ мы будем в корреспонденции со счетом 75.02, а не 70.Проводки будут выглядеть следующим образом.

Обратите внимание, что в качестве аналитики на счете 75.02 используется справочник «Контрагенты», а не справочник «Физические лица», как на счете 70

и вкладку «Удержано по всем ставкам».

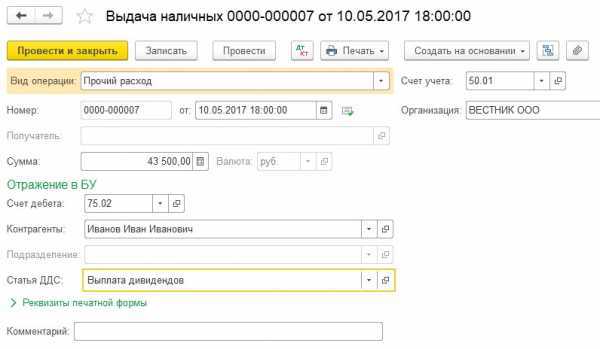

Проводим документ и регистрируем выплату дивидендов. В данном случае, как и в предыдущем примере, создаем списание с расчетного счета или выдачу наличных с видом операции «Прочее списание» («Прочий расход»), но в качестве корреспондирующего счета указываем 75.02.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Рост ставок акцизов

Правительство одобрило проект поправок в Налоговый кодекс, предусматривающих увеличение в 2021 году ставки акцизов на сигареты, табачную продукцию и электронные сигареты на 20%, пишет РБК.

Также ежегодно индексируются ставки акцизов на другую продукцию. Например, на алкоголь, автомобили, бензин и дизтопливо. Полный перечень повышения ставок акцизов содержится в статье 193 НК РФ. Там расписано повышение до 2022 года включительно. Для примера смотрите на картинке рост акцизов на топливо с 2020 по 2022 годы.

При этом Государственная дума приняла закон о повышении с 2021 года ставки акцизов на электронные и обычные сигареты, а также табачную продукцию в целом. Таким образом, косвенный налог увеличится на 20 процентов по сравнению с 2020-м, а в 2022-2023 годах — на уровень инфляции по отношению к предыдущему году. В частности, ставка акциза на сигареты и папиросы в 2021-м составит 2359 рублей за тысячу штук, на вейпы и электронные сигареты — 60 рублей за штуку, сообщает РИА Новости.

Начисление НДФЛ

Начисление НДФЛ производится ежемесячно тем же документом, который начисляет заработную плату: «Начисление зарплаты работникам».Он рассчитывает НДФЛ по каждому сотруднику, согласно введенным данным, и формирует проводку Дт 68.01 Кт 70, а также движения по регистрам учета НДФЛ. Результат проведения:

Существует возможность ручной корректировки НДФЛ и имущественных вычетов в самом документе «Начисление заплаты работникам». Для этого в нем нужно установить флаг «Корректировка расчета НДФЛ». На закладке «Начисления» можно редактировать суммы начислений, коды и суммы вычетов. Зарегистрируем для сотрудника Клименко вычет 5000 руб., связанный с убытком по операциям с ценными бумагами:

В случае необходимости в программе можно зарегистирировать перерасчет НДФЛ и возврат НДФЛ с помощью одноименных документов (доступны через меню: «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ»).

Прогрессивная шкала НДФЛ

Вопрос задал Елена М.

Ответственный за ответ: Елена Пьянкова (★9.85/10)

ЗУП 3,1,18,120 Корп У нас превышение было у руководства с февраля. Заводили прочие доходы. Сначала были проблемы разделения потом (в апреле) после перепроведения программа считать стала правильно и мы ручные корректировки убрали. До июля считалось все правильно. Зарплата в одном подразделении а прочие доходы в разных. В июле заводим прочий доход и программа опять считает часть НДФЛ до превышения. Определили по сумме НДФД до передела — Это 5000000- доход по зарплате, хотя доход по зарплате с февраля уже считался по регрессу. Непонятно что делать. См. в файле.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

НДФЛ

До 2015 года, если прибыль получал гражданин, то налог на доходы с дивидендов физических лиц рассчитывался по ставке девять процентов. Сейчас же ставка больше и составляет 13 процентов. Саму сумму обязательного к уплате налога удерживает та организация, которая выплачивает дивиденды.

Получается, с 2015 года ставка по дивидендам приравнялась к «зарплатной» ставке, хотя налог на доходы не облагается взносами в страховые фонды, поскольку находится вне рамок трудового законодательства. Общая формула для вычисления налогов с дивидендов предусмотрена п. 5 ст. 275 НК РФ. С ее помощью исчисляют и НДФЛ, и налог на прибыль (письмо Минфина РФ от 17.06.2015 № 03-04-06/34935).

Когда не применяют налоговый вычет

По ст.210 НК РФ, прибыль физического лица, которая облагается по установленной ставке НДФЛ тринадцатью процентами, можно уменьшить. Снижение платежа происходит на величину различных налоговых вычетов. Имеющиеся виды налоговых вычетов изложены в Налоговом кодексе (статьи 218, , , ). Хочется предположить, что если ставка по дивидендам стала равна 13%, то и к дивидендам как одному из видов дохода можно теперь применить вычеты. Но не спешите радоваться: в новом законодательном акте четко указано, что к доходам от участия в юридическом лице налоговые вычеты нельзя применять. Таким образом, величина налоговой базы по НДФЛ будет такой же, какие выплачены дивиденды.

Налоговая база по НДФЛ должна быть определена отдельно по каждому из существующих видов доходов, по отношению к которым законом предусмотрены разные налоговые ставки.

Что касается определения и расчета налоговой базы «дивидендного» налога, все ключевые моменты закреплены в ст. 275 НК РФ.

Отчетность по НДФЛ

Согласно Налоговому кодексу (п.4 ст.230), лица, которые признаются налоговыми агентами в соответствии с НК РФ (ст. 226.1), обязаны представить в территориальный отдел налоговой инспекции информацию:

- доходах, по которым ими исчислен и удержан налоговый платеж;

- о лицах, которые являются получателями доходов (если такие сведения имеются);

- о суммах, которые начислены, удержаны и перечислены в госбюджет.

Сведения передаются в том порядке и в те сроки, которые определены ст. 289 Налогового кодекса.

Следует учесть, что на таких налоговых агентов не распространяется общий для всех порядок передачи в ФНС информации о прибыли физических лиц посредством предоставления справки о доходах физлиц.

Сейчас уже действует форма декларации по расчету налога на прибыль. Она заполняется, когда налоговым агентам приходится производить выплату дивидендов. Форма декларации утверждена письмом ФНС России от 05.02.2015.

Налог на прибыль

Как уже говорилось ранее, налоговая база в отношении дивидендов определяется в соответствии со ст. 275 НК РФ. Удерживается налог на прибыль по ставке 13% в день выплаты дивидендов, непосредственно организацией, которая их выдает. Стоит отметить, что перечислить налог в бюджет юрлицу нужно успеть не позднее дня, следующего за выплатой дивидендов.

Если доходы получены от иностранной организации, то расчет и выплата налога лежит на плечах отечественной организации. Если же выплату производит российская организация, то именно она и обязана удержать и выплатить налог за компанию-получателя.

Обязанности налогового агента существуют у российских компаний независимо от режима налогообложения.

Расчет чистых активов

Дивиденды по закону нельзя распределить, например, если величина чистых активов компании стала меньше уставного капитала. Для этого нужно знать, как рассчитать эти самые «чистые активы».

Порядок определения стоимости чистых активов утвержден приказом Минфина РФ № 84н от 28 августа 2014 года и обязателен к исполнению как АО, так и ООО.

Величина чистых активов представляет собой балансовую стоимость всего того, что будет существовать в распоряжении учредителей организации, если они погасят все до одного обязательства; эта стоимость определяется на основании данных бухгалтерского учета.

При расчете из совокупности активов организации отнимается дебиторская задолженность учредителей по неуплаченным взносам в уставной фонд или по оплате акций.

Что касается обязательств, то их необходимо уменьшить на сумму доходов будущих периодов, которые получены в качестве государственной помощи или же как безвозмездно переданное имущество.