1С-Отчетность ошибка №6. Ответы от контролирующих инстанций не поддаются расшифровке

Причина:

Проблемы совместимости используемого провайдера и операционной системы либо антивирус исказил содержимое пакета при отправке.

Решение:

Помочь устранить проблему может помочь одно из действий:

- Проверьте наличие контейнера и проинициализируйте его при помощи используемого вами криптопровайдера: ViPNet CSP или Крипто ПРО CSP. Отключите контроль учетных записей и перезагрузите ПК.

- Дайте полные права на папки с сервисами 1С, контейнером и криптопровайдером.

- Корректно настройте антивирус (firewall, прокси сервер).

После выполнения каждого пункта проверяйте, удалось ли решить проблему. Для этого кликните на «Обменяться» или «Расшифровать».

Выбор режима налогообложения для нескольких товаров

Массовый выбор системы налогообложения производится из Каталога. Необходимо перейти в нужный раздел и нажать кнопку «Указать цену для всех товаров»:

Появится окно, в котором сервис предложит выбрать одну из систем налогообложения. Будет указано, к какому количеству товара применяется выбранная система.

Если для отдельных товаров из этой группы нужно изменить режим, следует войти в карточку каждого из них. Далее в поле «СНО» надо нажать кнопку «Изменить»:

После этого номенклатуру следует передать на кассу. Если для определенных товаров режим налогообложения не будет задан, сервис выдаст предупреждение:

Если же СНО не задана ни в настройках, ни в карточке товара, сервис предупредит об этом при закрытии чека:

Установка налоговой системы производится в настройках во вкладке «Регистратор».

Прежде чем принять решение работать на УСН, убедитесь, что ваша организация имеет на это право. Часть компаний не могут работать на упрощенке, так как НК РФ содержит на это запрет (полный перечень таких организаций можно найти в п. 3 ст. 346.12 НК РФ).

«ТОГС с ОКПО *** не может сдать отчет за организацию «***»

Полный текст сообщения: «ТОГС с ОКПО *** не может сдать отчет за организацию «***», так как она отчитывается ТОГС с ОКПО ***».

Проверьте, указывали ли вы в отчете сведения об обособленных подразделениях. Если:

- Да — для каждого обособленного подразделения необходимо использовать ОКПО подразделения (14 знаков), а не ОКПО «головной» организации (8 знаков). 14-значный ОКПО обособленных подразделений вы можете уточнить в ТОГС по месту учета.

- Нет — причина в некорректной обработке в ЦОД Росстат. Рекомендуем вам обратиться к ответственным экономистам ТОГС и выяснить, что нужно сделать, чтобы ваш отчет обработали. Контакты ответственных экономистов можно посмотреть на сайте ТОГС.

Определяем, что в декларации не так

Надо понять, что именно инспекция просит вас пояснить, и подготовить необходимые пояснения. Перечень операций, по которым у инспекции возникли вопросы, должен прилагаться к требованию .

Если у налоговиков возникли сомнения в отношении сведений из разделов 8-11 НДС-декларации, вы можете получить таблицу, в которой напротив каждой спорной операции будет указан код возможной ошибки (см. с. 52).

Помните, что на представление пояснений Налоговый кодекс отводит 5 рабочих дней . Подавать их имеет смысл, если вы не допустили ошибок либо эти ошибки не привели к занижению базы по НДС и/или недоплате налога.

Если же вы понимаете, что в результате допущенной ошибки оказалась занижена сумма НДС к уплате, можете не направлять в инспекцию пояснения. Однако в те же 5 рабочих дней надо направить в инспекцию уточненную НДС-декларацию в электронном виде через ТКС . Тогда камеральная проверка первоначальной декларации прекратится и инспекция начнет проверять вашу уточненку. Соответственно, трехмесячный срок, отпущенный на камеральную проверку, начнет течь заново.

1С-Отчетность ошибка №24. Антивирус распознает требования и письма как спам

Причина:

Частая проблема при использовании антивирусной программы Avast Internet Security.

Решение:

При обмене в 1С-Отчетность на время отключайте сам антивирус либо только защиту от спама (в настройках Avast). После этого обратитесь в техподдержку, чтобы переотправить с сервера письмо или требование.

Если самостоятельно справиться с ошибками в работе сервиса 1С-Отчетность у вас не получается, вы можете поставить вашу программу 1С к нам на обслуживание, наши компетентные специалисты помогают не только устранять ошибки при работе в 1С-Отчетность, но и помогают в периоды сдачи отчетности — оперативно консультируют, обновляют и оказывают другую помощь.

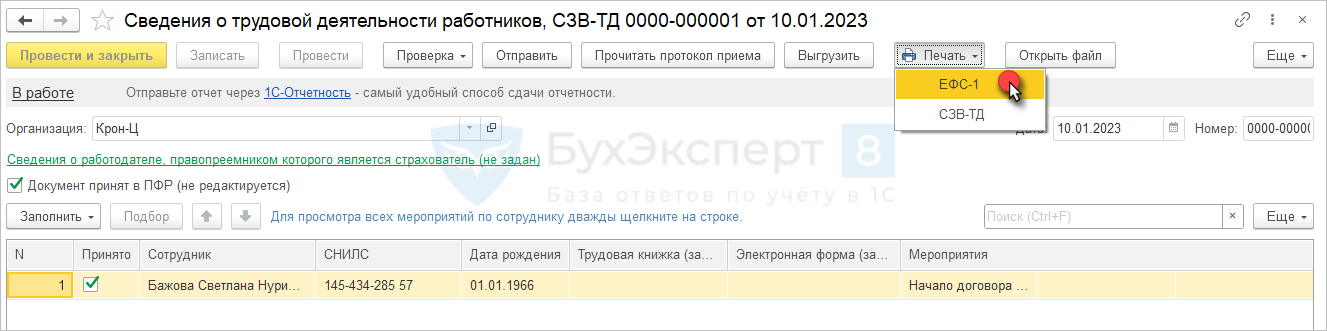

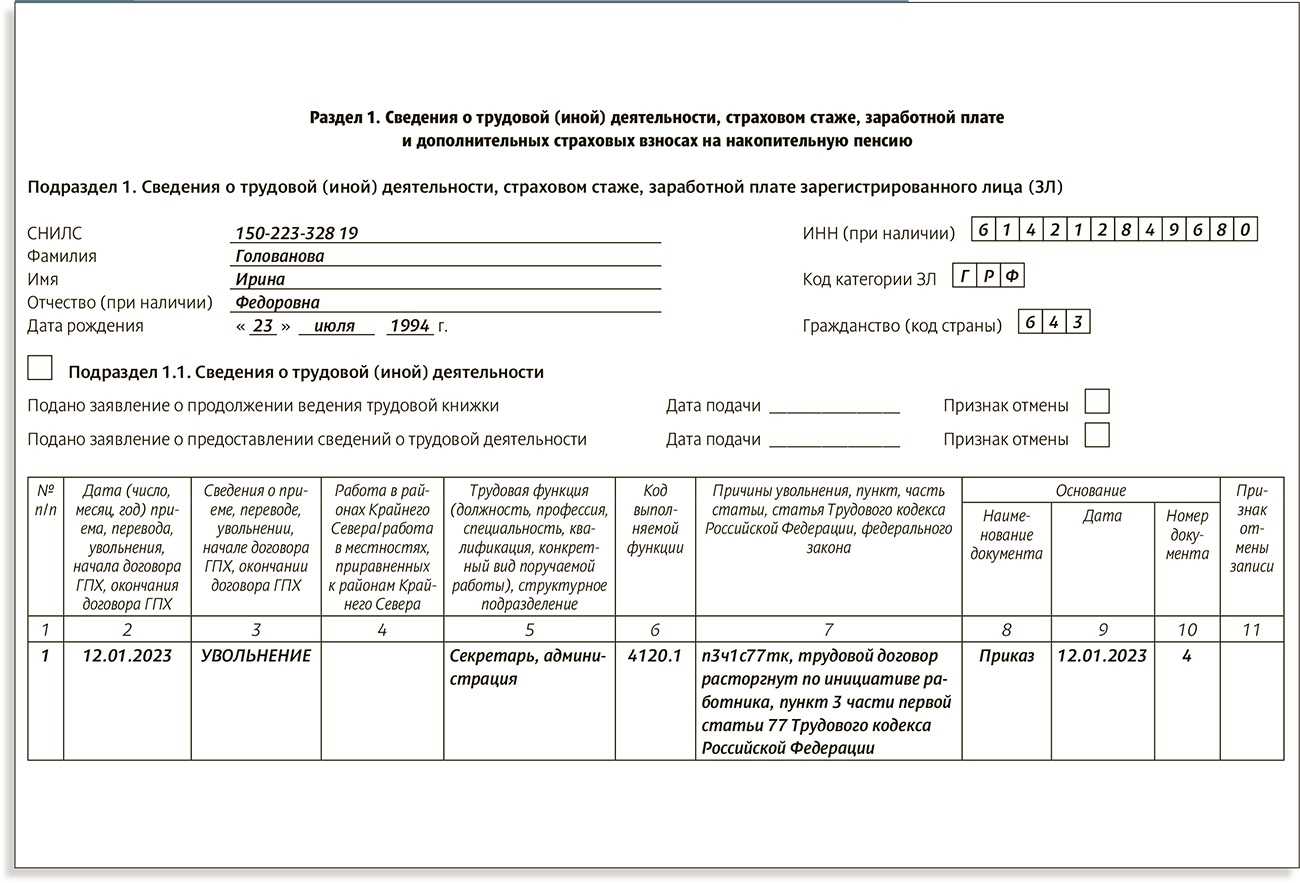

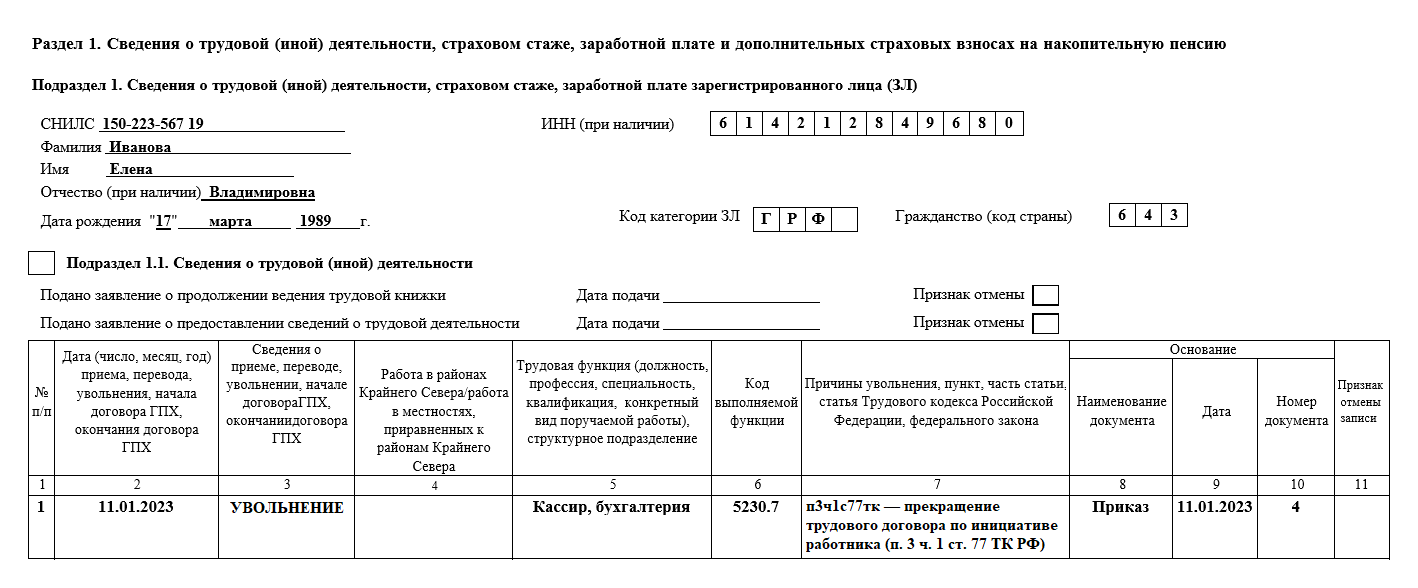

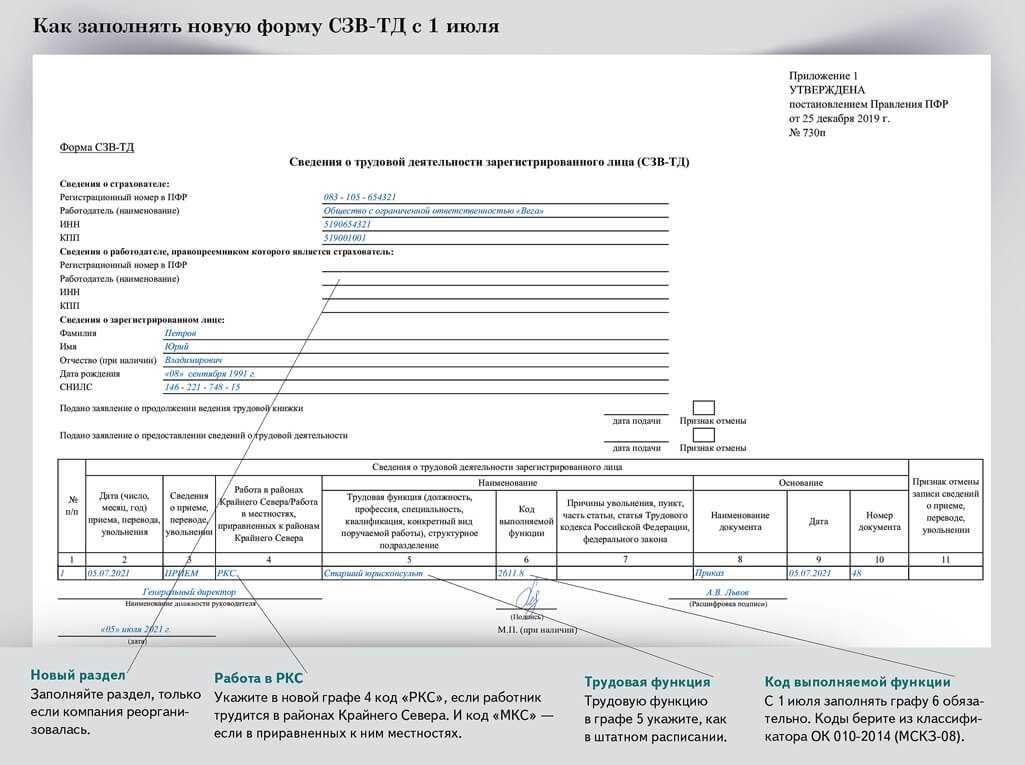

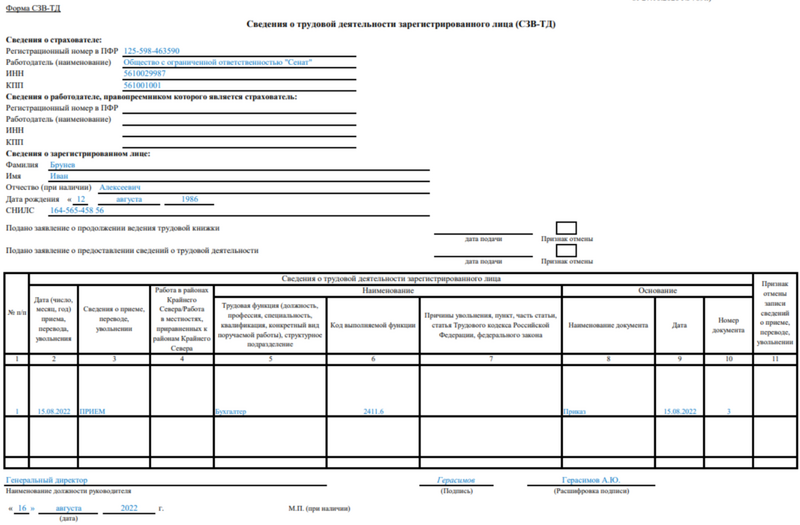

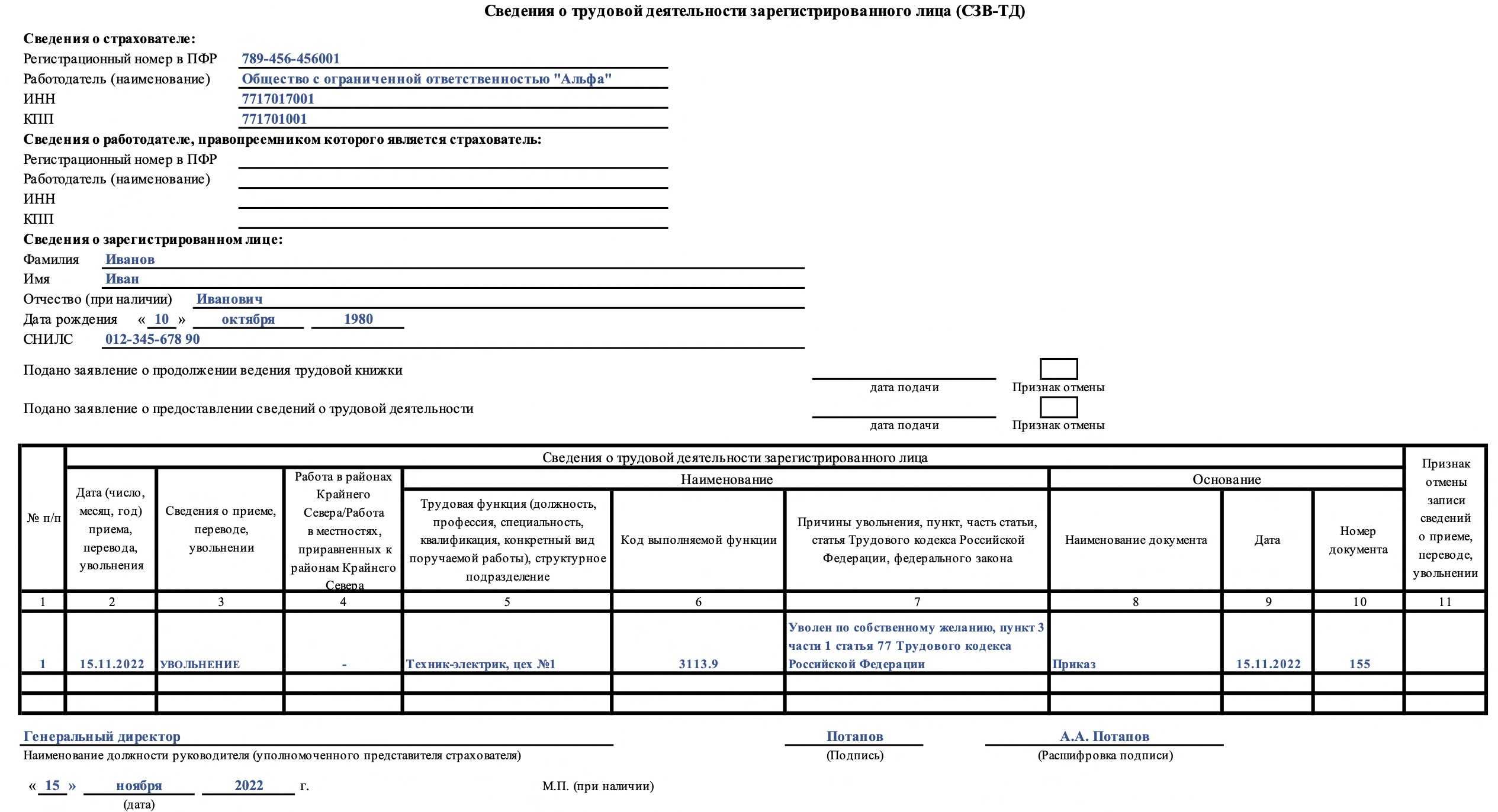

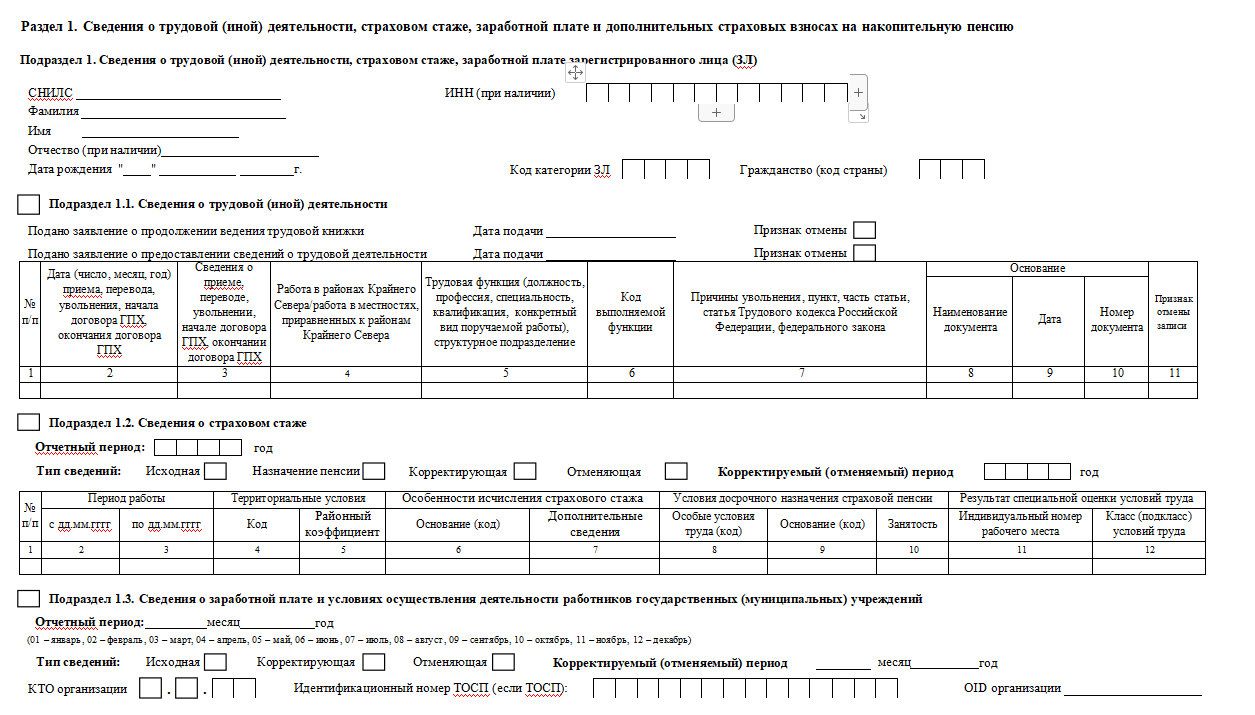

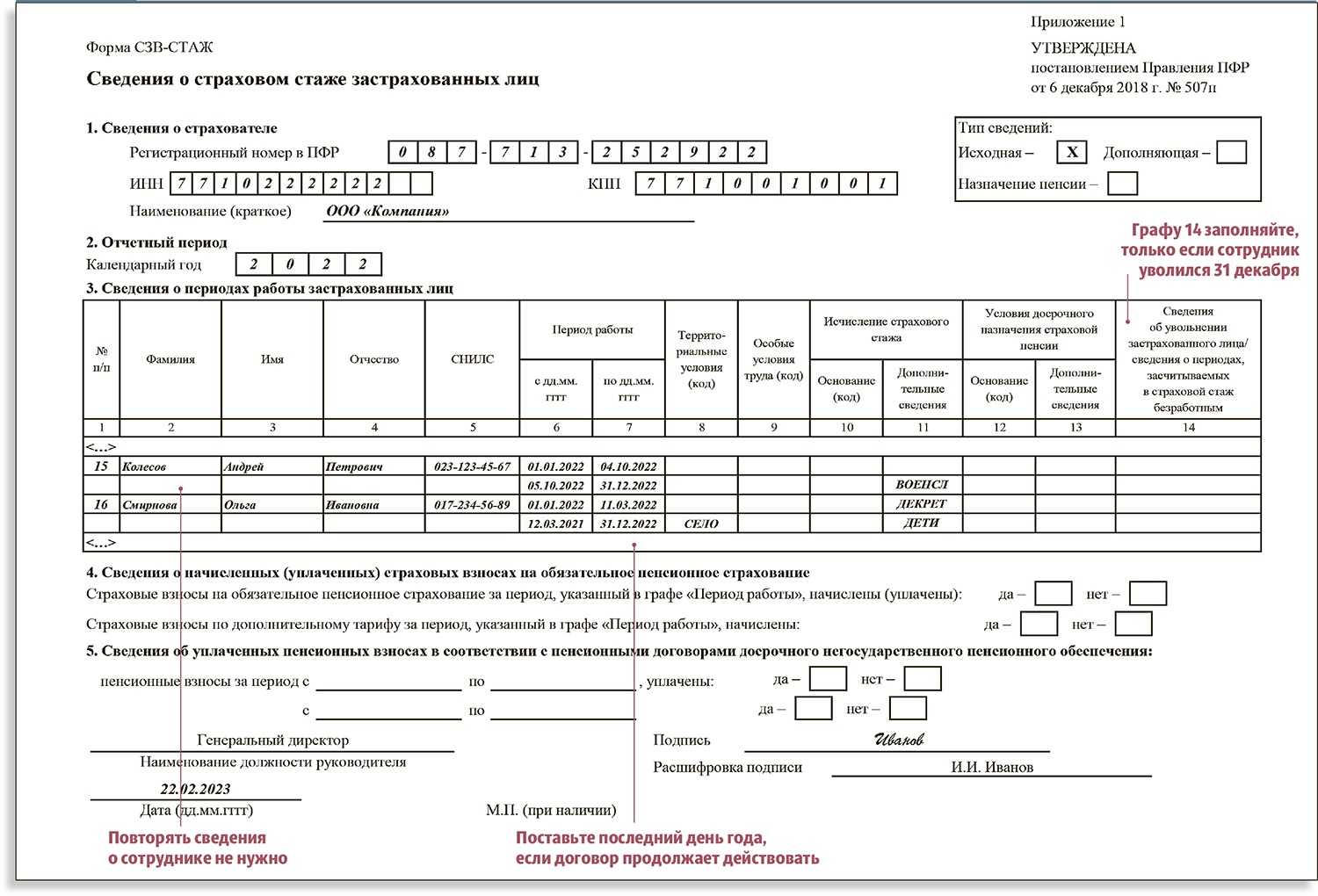

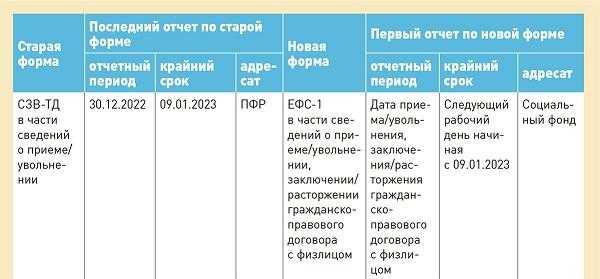

Как заполнить СЗВ-ТД в составе ЕФС-1 в 2023 году

Бланк и электронный формат отчёта ЕФС-1 утверждены постановлениями Правления ПФ РФ от 31 октября 2022 года № 245п и № 246п соответственно.

В составе отчёта по трудовой деятельности (аналог СЗВ-ТД до 2023 года) нужно заполнить и сдать:

- титульный лист,

- подраздел 1 раздела 1 (сведения о физлице),

- подраздел 1.1. раздела 1 (сведения о трудовой деятельности).

Титульный лист

На титульном листе формы ЕФС-1 указываются общие данные организации или ИП.

Коды статистики, ОКФС, ОКОГУ и ОКПО обязательны для заполнения только для госучреждений при предоставлении сведений в подразделе 1.3 формы ЕФС-1.

Раздел «Сведения о страхователе, за которого представляются сведения» заполняется только в случае, если подаётся корректировка за правопреемника.

Подраздел 1 раздела 1

Этот подраздел содержит данные конкретного сотрудника или исполнителя по ГПД, по которому подаются сведения. Работодатель должен заполнить столько подразделов 1 и 1.1 раздела 1, по скольким работникам он подаёт сведения.

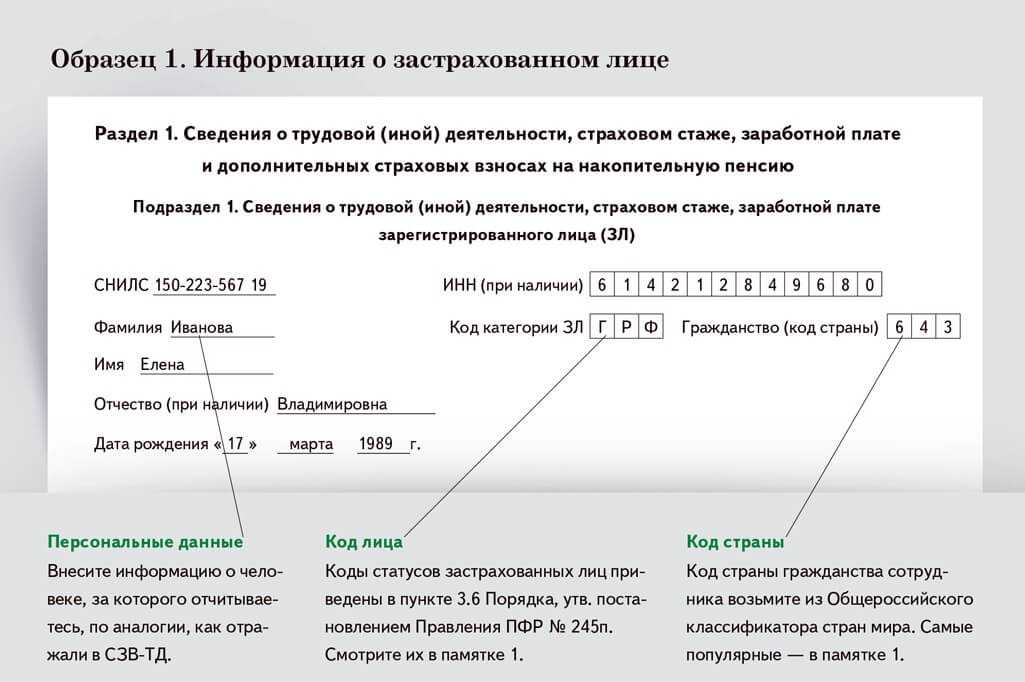

Кроме обычных данных, таких как ФИО, дата рождения, СНИЛС, ИНН, с 2023 года обязательно нужно указать статус в РФ (код статуса застрахованного лица) и гражданство (код страны в соответствии с Общероссийским классификатором стран мира).

Коды статусов застрахованного лица

| Код | Категория застрахованного лица |

|---|---|

| ГРФ | Граждане РФ |

| ПЖИГ | Иностранные граждане или лица без гражданства, постоянно проживающие на территории РФ |

| ВЖИГ | Иностранные граждане или лица без гражданства, временно проживающие на территории РФ, а также временно пребывающие иностранцы, которым предоставлено временное убежище |

| ВПИГ | Иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ |

| ВКС | Иностранные граждане или лица без гражданства из числа высококвалифицированных специалистов, временно пребывающие на территории РФ |

Подраздел 1.1 раздела 1

Подраздел 1.1 состоит из двух блоков. В первом отражаются сведения о подаче заявления о продолжении ведения бумажной трудовой книжки или отказе от неё (о предоставлении сведений о трудовой деятельности). Нужно проставить дату подачи заявления по соответствующей строке. Этот блок заполняется только по основным сотрудникам. На совместителей и исполнителей по ГПД сведения о подаче заявления не заполняются, так как они не подают работодателю такое заявление.

Второй блок содержит данные о кадровых мероприятиях, формирующие электронные трудовые книжки, или о заключении или прекращении ГПД.

Как заполнить таблицу в подразделе 1.1 раздела 1 ЕФС-1

| Графа | Сотрудники по ТД | Исполнители по ГПД |

|---|---|---|

| 1 | Номер по порядку по каждому кадровому мероприятию по работнику | Номер по порядку по каждому ГПД по исполнителю |

| 2 | Дата кадрового мероприятия | Дата начала или окончания работы по ГПД |

| 3 | Код наименования мероприятия | Код наименования мероприятия |

| 4 | Код «РКС» — если сотрудник работает на Крайнем Севере. Код «МКС» — если сотрудник работает в местностях, приравненных к районам Крайнего Севера. Не заполняется, если сотрудник работает не в северной местности |

Код «РКС» — если исполнитель работает на Крайнем Севере. Код «МКС» — если исполнитель работает в местностях, приравненных к районам Крайнего Севера. Не заполняется, если исполнитель работает не в северной местности |

| 5 | Наименование должности и структурного подразделения (если в трудовом договоре прописано конкретное подразделение). Если подаёте сведения по совместителям, укажите, что сотрудник является совместителем. Заполняйте, если подаёте отчёт с мероприятиями «ПРИЕМ», «ПЕРЕВОД», «УСТАНОВЛЕНИЕ (ПРИСВОЕНИЕ)», «УВОЛЬНЕНИЕ», «ПРИОСТАНОВЛЕНИЕ», «ВОЗОБНОВЛЕНИЕ». Если подаёте отчёт с мероприятием «ПЕРЕИМЕНОВАНИЕ», то в этой графе впишите прежнее и новое наименование и дату переименования |

Не заполняется |

| 6 | ||

| 7 | Код и полное наименование причины увольнения. Заполняйте, если подаёте отчёт с мероприятием «УВОЛЬНЕНИЕ» |

Не заполняется |

| 8 | Наименование документа, который подтверждает кадровое мероприятие. Например, приказ | Наименование ГПД |

| 9 | Дата документа, который подтверждает кадровое мероприятие. Эта дата не может быть позже даты заполнения отчёта | Дата заключения или прекращения ГПД. Эта дата не может быть позже даты заполнения отчёта |

| 10 | Номер подтверждающего документа | Номер договора ГПХ |

Формализованный ответ на требование налоговой по НДС – нюансы

> > > 23 августа 2022 Формализованный ответ на требование налоговой по НДС нужно направить по установленным форматам.

Иначе налоговики выставят штраф. Как правильно ответить ФНС и избежать санкций расскажем в материале далее. Прежде всего, вышлите налоговикам квитанцию о приеме требования.

Ее нужно направить по ТКС в течение 5 рабочих дней, иначе вам заблокируют счет (п. 5.1 ст. 23, п. 3 ст. 76 НК РФ). Затем проверьте правильность заполнения декларации, сверьте указанные в требовании записи со счетами-фактурами.

Если обнаружите ошибку и занижение НДС, обязательно подайте уточненку, а если занижения нет – пояснения. В последнем случае уточненная декларация необязательна, но налоговики рекомендуют тоже ее представить. Учите, что с 01.01.2017 налогоплательщики, обязанные подавать декларацию электронно (а их большинство!), должны и пояснения к декларации по НДС подать в электронном виде (п.

3 ст. 88 НК РФ). При ином способе подачи пояснения будут считаться неподанными. Об ответственности за это – в материале . Пояснения потребуются и в том случае, если ошибок вы не найдете.

- «1» — если запись не стыкуется с декларацией контрагента (отсутствует в его декларации, он не сдал декларацию или сдал нулевую), либо имеется ошибка, не позволяющая идентифицировать счет-фактуру и сопоставить запись с контрагентом;

- «2» — если есть несоответствия между разделами 8 и 9 декларации, например, при вычетах по полученным авансам;

- «3» — несоответствие сведений между разделами 10 и 11 декларации (у тех, кто ведет журнал счетов-фактур);

- «4» — ошибка в графе, номер которой указан рядом с кодом в скобках.

Формат представления пояснений — только электронный, утв. приказом ФНС от 16.12.2016 Если налоговикам отправить пояснения в неустановленном формате, они могут выписать штраф в размере 5 000 руб.

1С-Отчетность ошибка №5. Отчетность отправляется, но ответы от контролирующей инстанции не приходят

Причина:

Неверно выбрана учетная запись или присутствуют ошибки, которые препятствуют обмену письмами.

Решение:

Проверьте, какая учетная запись у вас выбрана, используя адрес: Настройки 1С-Отчетности → «Настройки обмена с ФНС, ПФР, Росстат». Чтобы убедиться, что нет ошибок, которые препятствуют обмену, зайдите в «Служебные сообщения». Частые проблемы, которые вызывают трудности с обменом:

- нет интернет-соединения. Проверьте подключение к Сети в браузере;

- установленный антивирус/брандмауэр или блокирует входящие. Временно отключите его работу и повторно попробуйте обмен. Если проблема не устранилась, обратитесь к сисадмину за настройкой защиты программного обеспечения;

- доступ к Сети не настроен. Обратитесь к сисадмину.

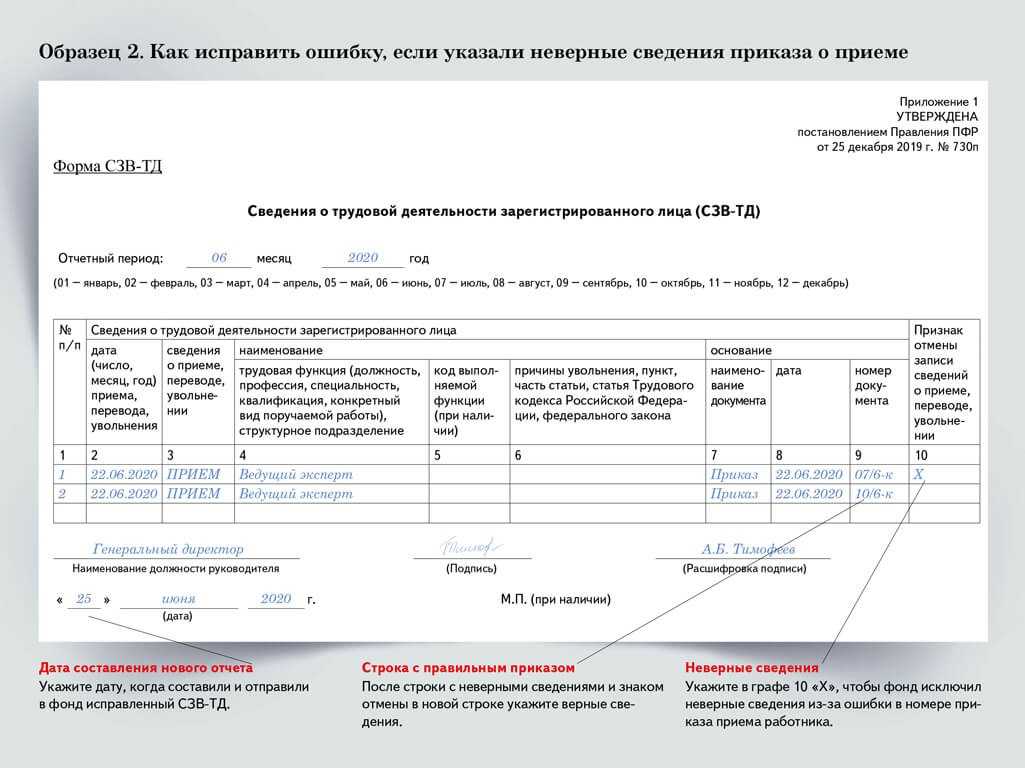

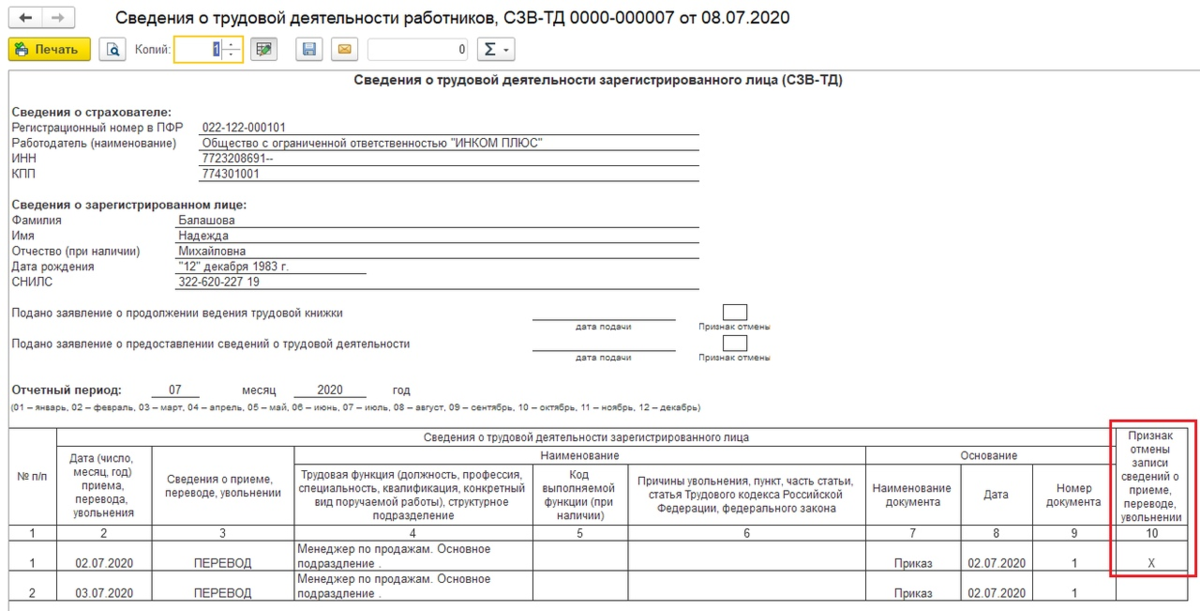

Код ошибки 30 в СЗВ-ТД

Ошибка с кодом 30 не считается критичной и означает, что отчет СЗВ-ТД будет принят частично, однако потребуется подать сведения еще раз по сотрудникам, по которым возникла ошибка.

Мы же рассмотрим наиболее часто встречающиеся ошибки:

- ФИО и СНИЛС сотрудников должны соответствовать данным в ПФР (код ВС.Б-ЗЛ.1.1). Ошибка может возникнуть, например, при смене фамилии сотрудника. Это возможно, если в программе 1С фамилию сотрудника поменяли и заполнили с новыми данными СЗВ-ТД , однако в базе ПФР еще изменения не произошли.

- Код ВС.Б-МП.1.1 может появиться, если при подаче корректировочных сведений по СЗВ-ТД окажется, что по отменяемому событию в базе ПФР не найден уникальный идентификатор (UUID). Подробнее – см. СЗВ-ТД: корректировка или отмена сведений о трудовой деятельности в 1С:ЗУП 3 на примерах

- Код ВС.Б-МП.1.2 означает, что в СЗВ-ТД существует мероприятие с уникальным идентификатором (UUID-ом), который уже ранее был зарегистрирован в базе ПФР.

- Ошибка с кодом ЭТК.СЗВ-ТД.1.17 может возникнуть, если для кадрового мероприятия «УВОЛЬНЕНИЕ» не была указана причина.

Для того, чтобы данная ошибка не возникала в документе Увольнение следует не забывать заполнять реквизит Основание увольнения .

Для исправления ошибки с кодом 30 потребуется создать новый СЗВ-ТД на сотрудников, по которым возникла проблема.

См. также:

- Заполнение СЗВ-ТД в программах 1С

- «Трудовая функция» и «Код профессиональной деятельности» в 1С ЗУП

- Примеры заполнения СЗВ-ТД

- О форме СЗВ-ТД

- Как отредактировать данные в СЗВ-ТД

- Как внести UUID кадрового мероприятия вручную

- Как сделать удобнее работу с журналом «Электронные трудовые книжки»

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Код ошибки 30 и место ошибки ЭДПФР/СЗВ-М/СписокЗЛ/ЗЛ/ФИОПодскажите пожалуйста . Сдали отчет в ПФР СЗВ-м за октябрь.

- Исправление ошибки код 30 (неправильное отчество) в СЗВ-М, если срок сдачи еще не прошелСдали отчет за октябрь 2020г Допустили ошибку в отчестве сотрудника.

- СЗВ-СТАЖ код ошибки 50 в 1СДобрый день. Выдает ошибку 50 при проверке СЗВ-СТАЖ по команде.

- Настроила отдельное начисление для чуточных сверх норм с кодом дохода для НДФЛ 4800, когда заполнила документ, автоматически выскочил код вычета 620, корректен ли такой код вычетаЗдравствуйте! настроила отдельное начисление для суточных сверх норм с кодом.

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8. Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

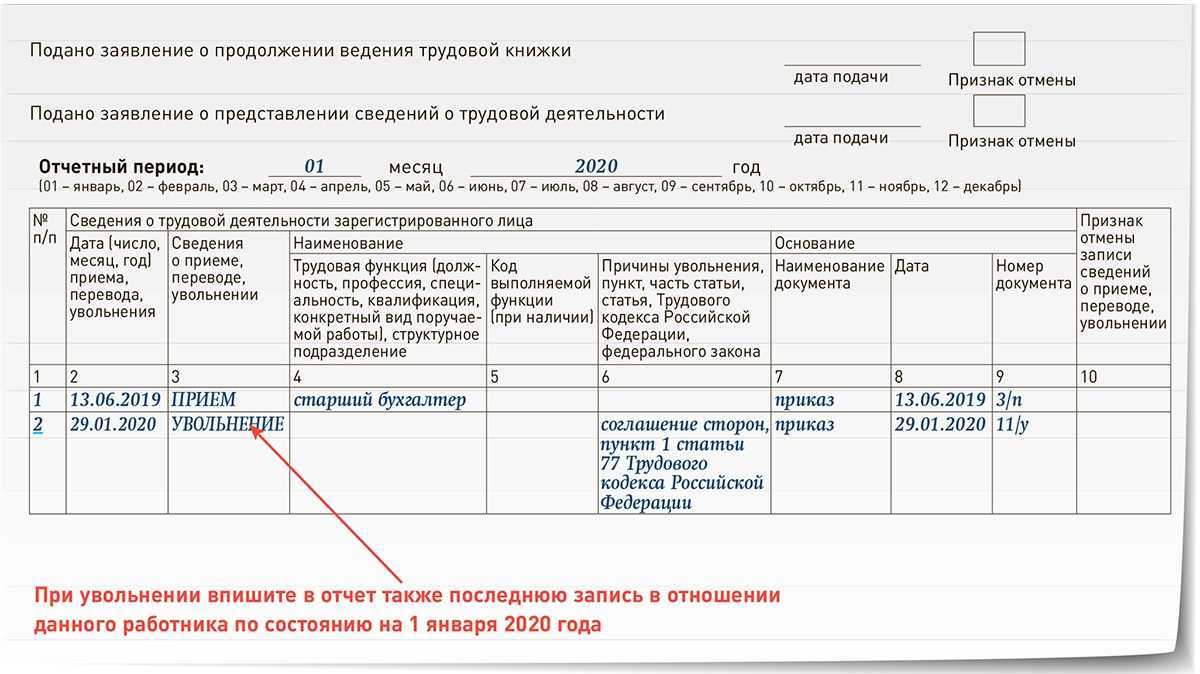

Как сделать корректирующий отчет СЗВ ТД:

- Обзор законодательства за период с 19 по 25 апреля

- Как оплачивать нерабочие дни с 4 по 7 мая, рассказали в Роструде

- Майские каникулы продлили: что надо сделать работодателям перед праздниками

- Отпуск в мае: как считать и когда выходить на работу

- Как отдыхаем в мае 2021 года

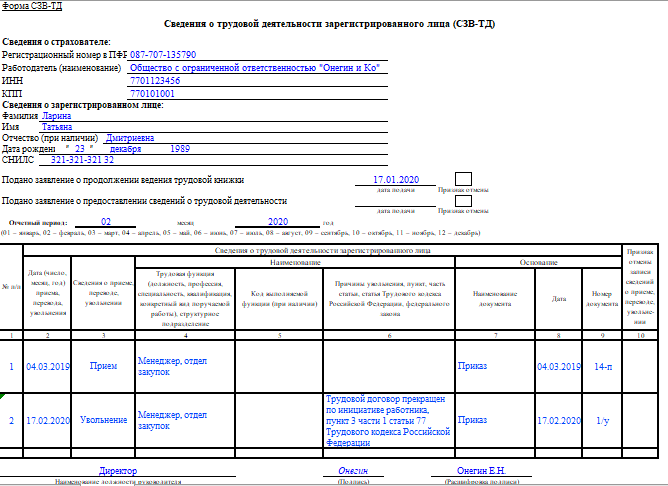

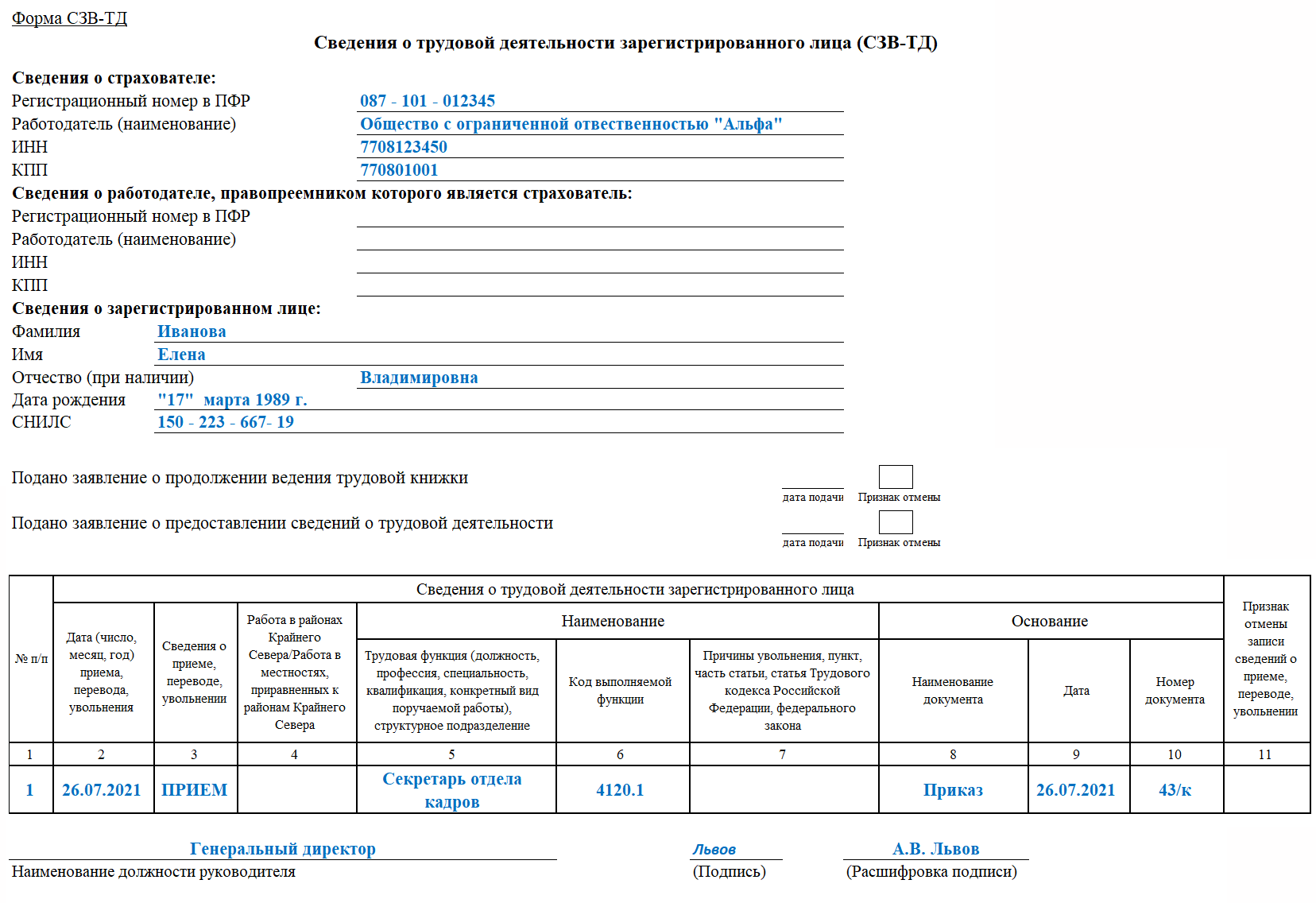

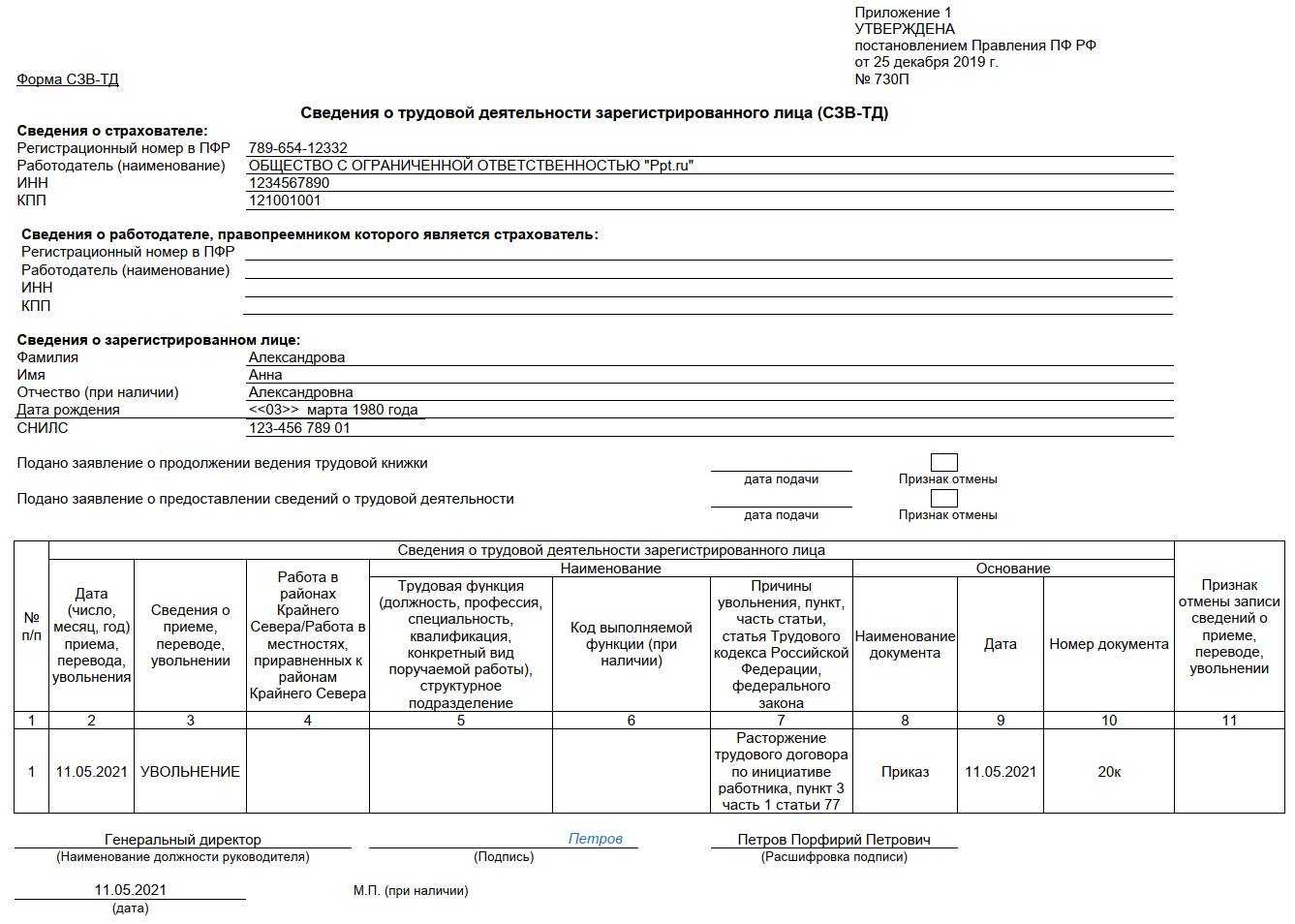

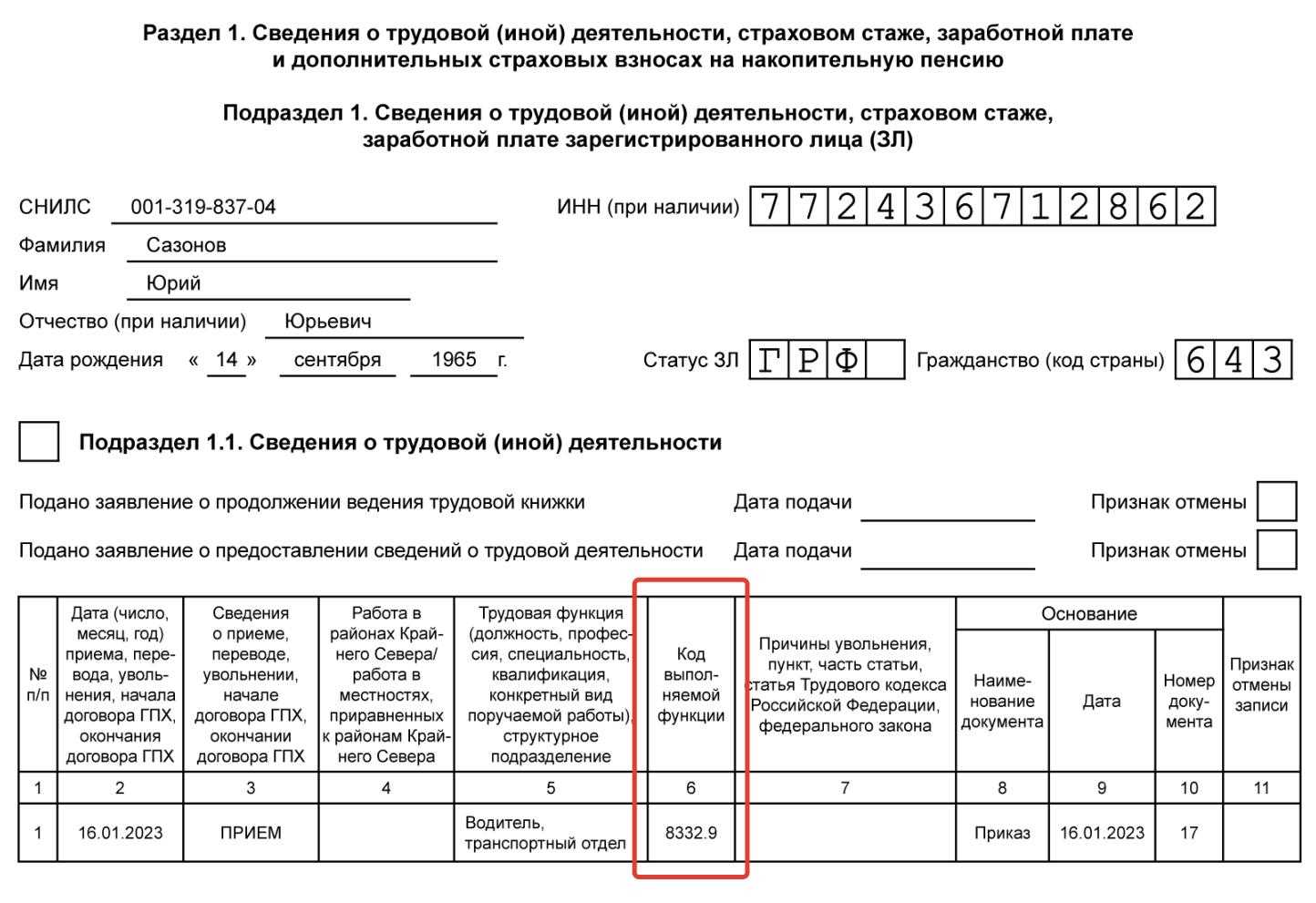

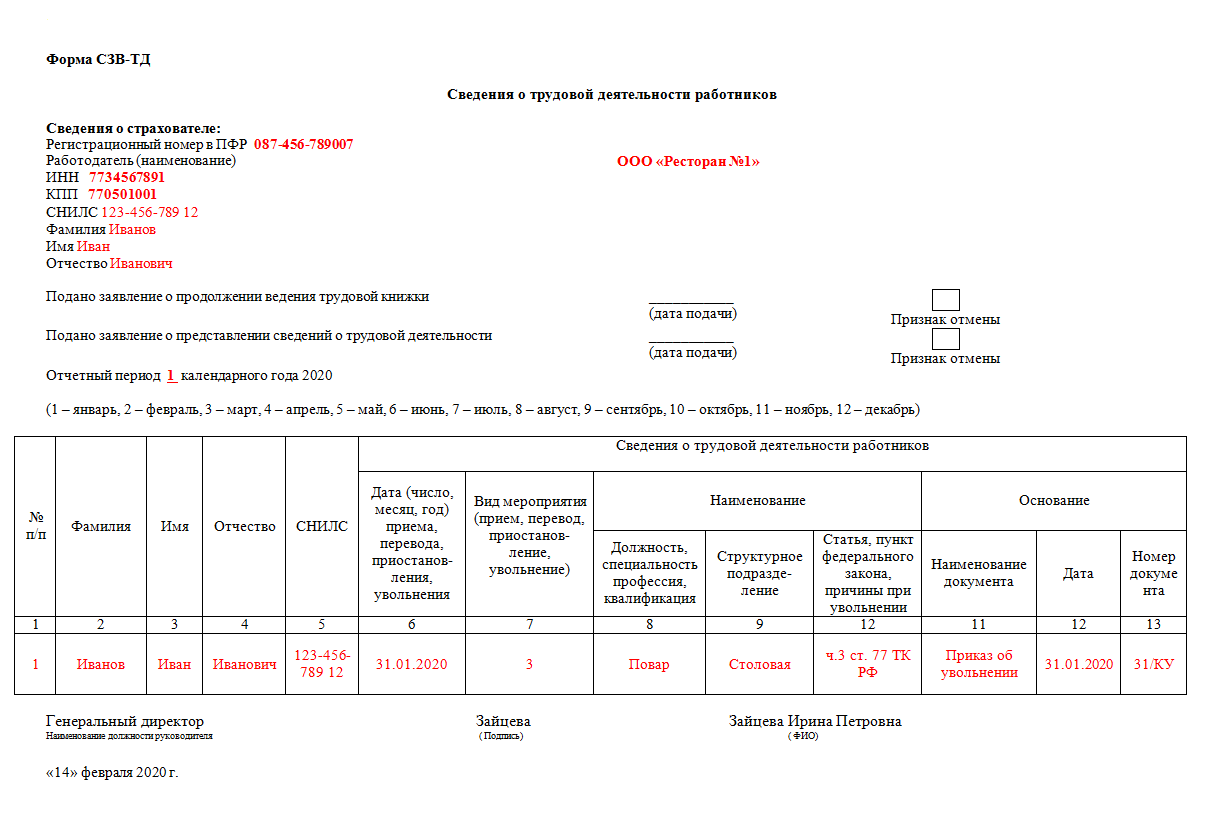

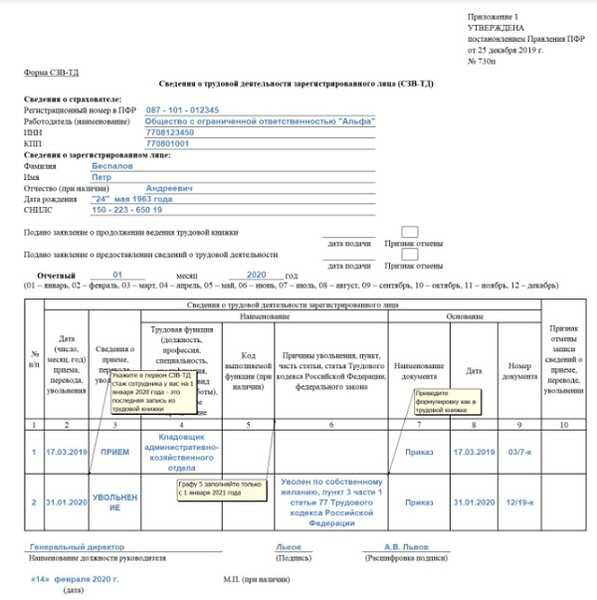

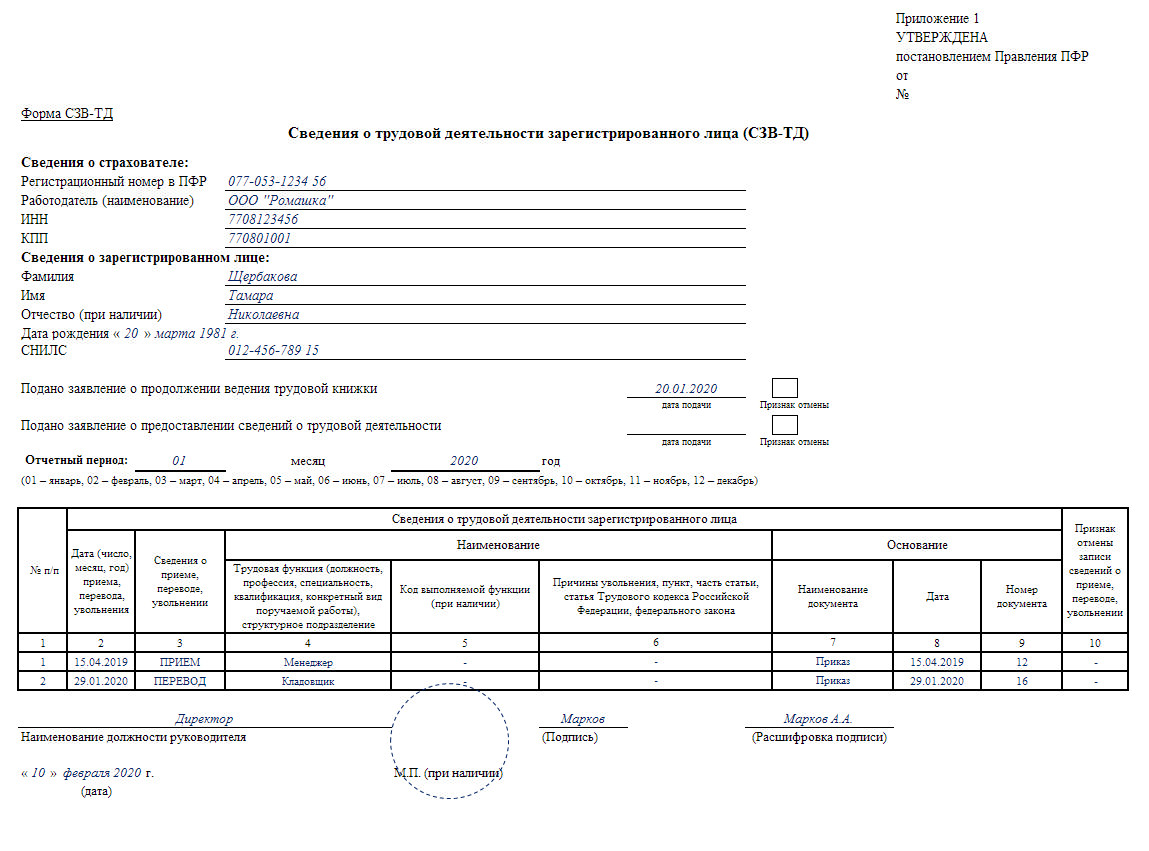

Образец заполнения кода выполняемой функции в СЗВ-ТД

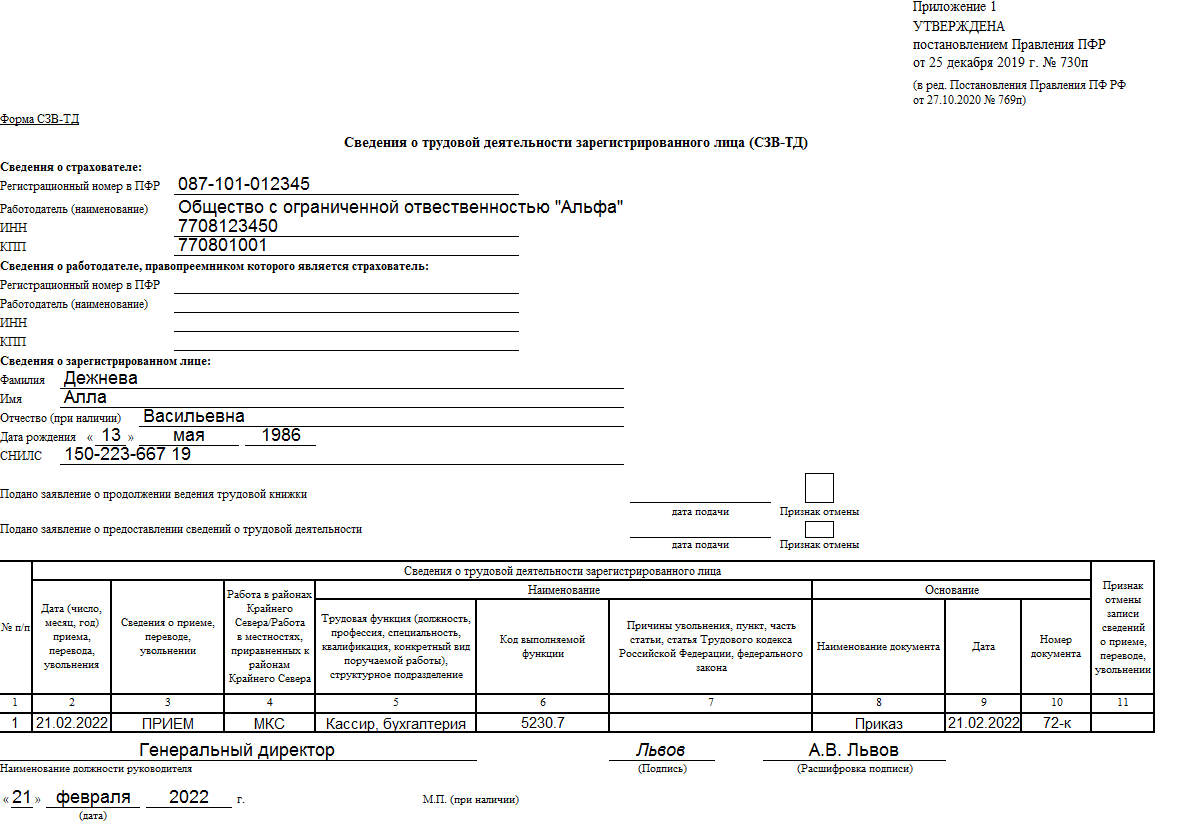

Сначала вспомним правила заполнения СЗВ-ТД:

-

Титульная часть (поля до таблицы). «Сведения о страхователе» заполните в соответствии с ЕГРИП (для индивидуальных предпринимателей) или ЕГРЮЛ (для юридических лиц).

«Сведения о работодателе, правопреемником которого является страхователь» заполняют при реорганизации предприятия. В обычной ситуации оставьте поля пустыми.

«Сведения о зарегистрированном лице» — данные о работнике, по которому проводите кадровое мероприятие. ФИО и дата рождения должны совпадать с паспортом. - Табличная часть. Графа 1 «№ п/п». Укажите порядковый номер кадрового мероприятия. Если в одном месяце несколько операций, внимательно проверяйте последовательность.

- Графа 2 «Дата». Напишите день, месяц и год кадрового мероприятия в формате «дд.мм.гггг».

- Графа 3 «Сведения о приеме, переводе, увольнении». Укажите тип кадрового мероприятия:

| Код | Наименование мероприятия | Полное наименование мероприятия |

|---|---|---|

| 1 | ПРИЕМ | Прием на работу (службу) |

| 2 | ПЕРЕВОД | Перевод на другую работу |

| 3 | ПЕРЕИМЕНОВАНИЕ | Изменение наименования страхователя |

| 4 | УСТАНОВЛЕНИЕ (ПРИСВОЕНИЕ) | Установление (присвоение) работнику второй и последующей профессии, специальности и иной квалификации заполняется с указанием разрядов, классов и иных категорий этих профессий, специальностей или уровней квалификации (класс, категория, классный чин и тому подобное) |

| 5 | УВОЛЬНЕНИЕ | Увольнение с работы |

| 6 | ЗАПРЕТ ЗАНИМАТЬ ДОЛЖНОСТЬ (ВИД ДЕЯТЕЛЬНОСТИ) | Лишение права в соответствии с приговором суда занимать определенные должности или заниматься определенной деятельностью |

- Графа 4 «Работа в районах Крайнего Севера/Работа в местностях, приравненных к районам Крайнего Севера». Если работаете на Крайнем Севере или местности, приравненной к нему, укажите «РКС» или «МКС» соответственно. Во всех остальных случаях оставьте поле пустым.

- Графа 5 «Трудовая функция». Укажите должность сотрудника. Учтите один момент: если он претендует на льготы или ограничения, проверьте соответствие наименования с квалификационными справочниками или профстандартами.

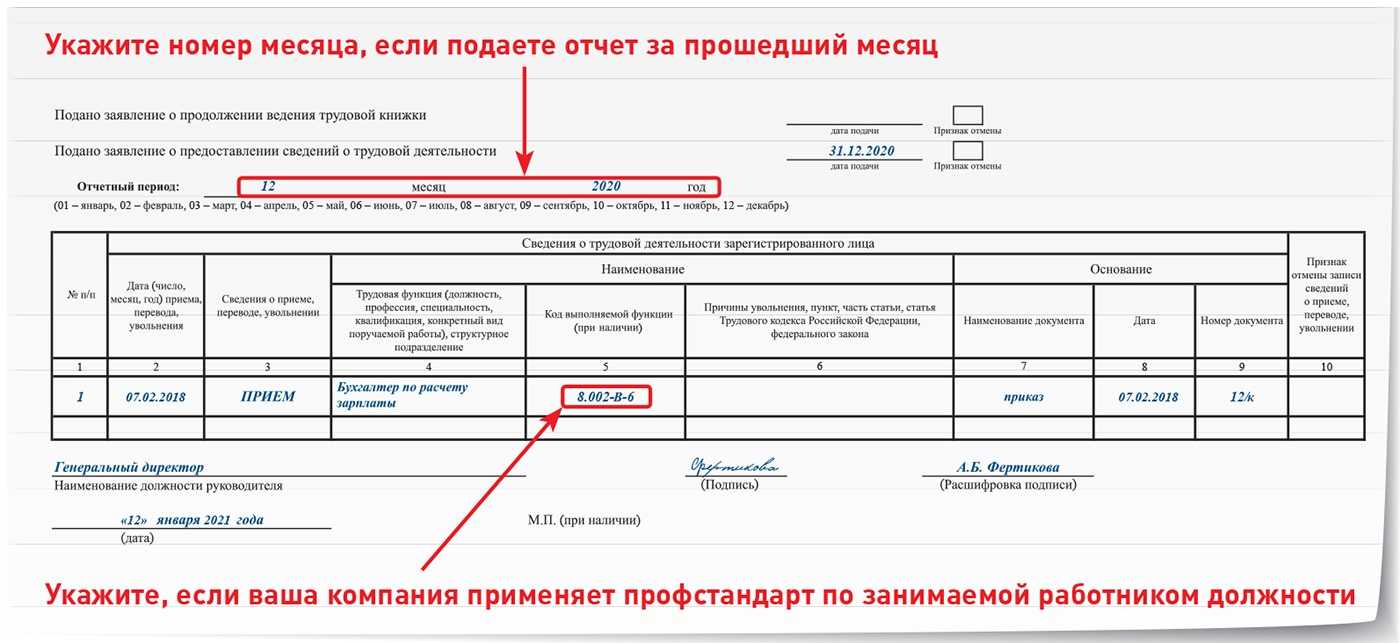

- Графа 6 «Код выполняемой функции». Напишите код должности работника. Выше мы описали три способа поиска, воспользуйтесь любым.

- Графа 7 «Причины увольнения». Укажите причину разрыва трудовых отношений, подкрепив ссылкой на статью и пункт из ТК РФ. Для остальных кадровых мероприятий поле оставьте пустым.

- Графы 8, 9 и 10 «Основание». Напишите наименование, номер и дату документа, обосновывающего кадровое мероприятие.

- Графа 11 «Признак отмены». Поставьте «Х», если повторно подаете отчет из-за исправления недостоверных сведений. Отправляя документ в первый раз, оставьте поле пустым.

Сохраните нашу инструкцию, чтобы «набить» руку и без ошибок формировать отчеты СЗВ-ТД. Помните два правила:

- если в организации от 11 сотрудников, документ подают в электронном виде;

- если в компании 10 сотрудников и меньше, способ подачи выбирается на усмотрение руководителя (в электронном или бумажном виде).

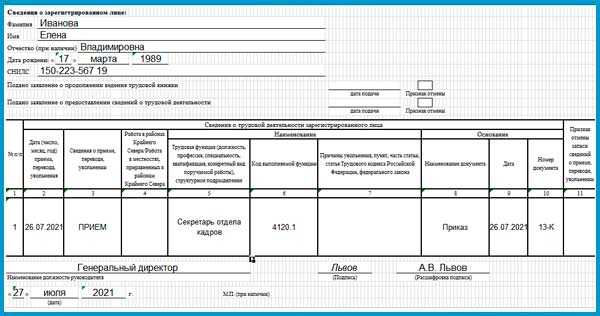

В завершение посмотрите пример СЗВ-ТД с кодом выполняемой функции:

Как отсрочить представление пояснений

На представление пояснений или уточненной декларации по требованию у налогоплательщика в распоряжении пять рабочих дней. В отличие от требований на предоставление документов, отсрочка по представлению пояснений не предусмотрена (п.3 ст. 93, п.5 ст.93.1 НК РФ, приказ ФНС РФ от 25.01.2017 г. №ММВ-7-2/34@).

Однако компании могут в целом продлить на законных основаниях сроки для дачи пояснений к требованию. Напомним, что квитанцию о получении требования налоговиков, компания должна отправить в налоговую инспекцию в течение шести рабочих дней. А пятидневный срок для дачи пояснений начинает исчисляться с даты отправки квитанции в налоговую инспекцию о получении требований.

Малому и среднему бизнесу

Как добавить нового пользователя?

Администратор может добавлять и удалять пользователей, а также изменять список сервисов, доступных каждому пользователю. Также администратор видит документы, отправленные в ФНС, Росстат и ПФР любым пользователем (с помощью фильтра «Все пользователи»в списке отправленных документов). Пользователь видит только свои документообороты. Зарегистрировать пользователей и назначить им следующие сервисы.

Отстоять ваши права → Обращение в банк → Налоговая служба → Получение документов → Необходимые данные → Как выставить счета → Нормативная база → Ведем учет→ Законы и право

Отвечаем на требование

Пояснения нужно давать в электронной форме. Если вы предоставите пояснения не в электронной форме, они не будут считаться представленными. К этому, видимо, все уже успели привыкнуть.

Дальнейшие действия такие.

Получив требование о даче пояснений по ТКС, вы должны передать в инспекцию квитанцию о приеме требования в электронной форме через оператора ЭДО. Нужно уложиться в 6 дней со дня, когда инспекция отправила вам требование. Опоздаете — инспекторы могут в течение 10 дней по окончании срока передачи квитанций заблокировать ваши счета в банках.

Затем проверяйте фактическую часть, правильно ли заполнена ваша декларация. Тщательно проверьте сведения, по которым установлены расхождения: даты, номера документов, суммовые показатели в зависимости от налоговой ставки и стоимости покупок (продаж).

Отдельно проверьте, соответствуют ли вычеты НДС, заявленные по частям, с общей суммой налога. Для этого, возможно, придется проверить и предыдущие кварталы.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Типичные ошибки, которые выявляют налоговики при проверках налоговых деклараций по НДС

1С-Отчетность ошибка №7. Группа ошибок InternetMailS

Причина:

Программа не определяет активное соединение с сетью Интернет на компьютерном устройстве либо проблема заключается в установленном на компьютер антивирусе.

Ошибки могут иметь следующие отметки:

- нет подключения к почтовому сервису;

- соединение с сервером закрыто;

- ошибка 11004 (написание адреса сервера);

- время ожидания чтения операции истекло.

Решение:

Для устранения проблемы воспользуйтесь следующими вариантами действий:

- Удостоверьтесь в работоспособности интернета, для этого откройте через браузер любой сайт.

- Произведите настройку прокси-сервера, если таковой используется.

- Настройте антивирусную программу так, чтобы она не блокировала входящие и исходящие письма либо временно отключите ее, чтобы принять и отправить отчетность.

- Проверьте, доступен ли сервер 1С-Отчетность с устройства пользователя. Для этого придерживайтесь следующего алгоритма: Пуск → Все программы → Стандартные → Командная строка. Введите команду «telnet имя сервера порт». Например: telnet repost.keysdiskett.ru 465. После этого нажмите клавишу Enter. Если сообщение об ошибке не будет выведено на экран, значит, связь работает успешно. Если выдаст ошибку, нужно настроить интернет-соединение.

Установка налогового режима организации

Сервис самостоятельно предложит выбрать систему налогообложения, как только пользователь авторизуется. В появившемся окне нужно будет отметить галочкой одну или несколько (при совмещении) из 5 систем: ОСН, УСН, ЕНВД, ЕСХН или патент

При отметке УСН сервис предложит дополнительно выбрать объект налогообложения — «доходы» или «доходы минус расходы»:

Выбранная система отобразится в настройках. Проверить их можно через верхнее меню, выбрав пункт «Настройки и оплата» – «Настройки»:

При совмещении режимов налогообложения в карточке товара появится меню для выбора СНО. Нужно выбрать подходящий режим для конкретного товара, и он будет передан на кассу вместе с прочей информацией. Тогда при реализации Контур.Маркет учтет режим налогообложения и отразит его в чеке.

СНО можно указать для каждого отдельного товара, для всех товаров сразу, а также для отдельных групп (подгрупп). Режим для товара указывается в его карточке на любом этапе работы с ней. О том, как выбрать систему налогообложения для множества позиций, расскажем далее.

Правила перехода на другую систему

Статьи Дела:

Есть общие правила для смены системы налогообложения, они подходят для любой системы.

Убедиться, что компания подходит под критерии системы налогообложения. Каким компаниям какая система налогообложения подходит — отдельная тема, мы рассказываем об этом в статьях «Дела». Еще можно посмотреть таблицу налоговой: в таблице — сравнение всех систем. Основные критерии:

Заполнить заявление о переходе на другую систему. Заявление — документ, в котором компания говорит налоговой, что хочет перейти на новую систему. Без заявления компания не вправе считать и платить налоги по-новому.

У налоговой два похожих термина: «заявление» и «уведомление». Для патента и вмененки компания заполняет заявление, а для упрощенки — уведомление, по смыслу это одно и то же. Просто знайте, что есть два термина.

Заявление можно заполнять от руки или на компьютере и потом распечатать. Требования налоговой:

- использовать чернила черного, фиолетового или синего цвета;

- нельзя исправлять ошибки в распечатанном или написанном заявлении;

- нельзя распечатывать заявление на одном листе с двух сторон.

Ошибаться в заявлении нельзя. Опечатка — тоже ошибка: если в заявлении «Иваан» вместо «Иван», налоговая вправе вернуть заявление.

Подготовить копии документов. При переходе на упрощенку нужно подтвердить, что бизнес подходит под ее условия. Для этого делаете копии документов:

- декларацию о прибыли;

- справку об остаточной стоимости;

- среднесписочную численность сотрудников;

- данные о доле участия других компаний.

Для перехода на патент и вмененку подтверждающие документы не нужны.

Подождать, пока налоговая поменяет систему. Налоговая рассматривает заявления на патент и вмененку пять рабочих дней. Для упрощенки ждать ответа от налоговой не нужно, но стоит сохранить подтверждения, что подавали заявление. Если подавали заявление лично, подходит копия заявления с отметкой налоговой, если по почте — опись вложений.

Убедиться, что налоговая изменила систему. Способы зависят от того, какую систему вы выбираете. Для патента налоговая выдает патент, это и есть подтверждение. Для ЕНВД — уведомление, а для упрощенки — ничего. Зато можно попросить письмо, где налоговая говорит: «Да, ИП Машкина А.А. на упрощенке 6%».

Для подтверждения о переходе на упрощенку подходит запрос в налоговую. Открываете сайт и в свободной форме пишете, какое письмо нужно от налоговой. Она ответит за тридцать рабочих дней. Пример запроса:

Прошу предоставить информационное письмо (форма 26.2-7), которое подтверждает, что ИП применяет упрощенную систему налогообложения. Объект налогообложения — «Доходы».

ИП Машкина Мария Марьевна,

Бухгалтерия клиентам Модульбанка: считаем налоги, сдаем отчетность, сами разговариваем с налоговой. Бесплатно, за 11 000 рублей в год или за 21 000 рублей в квартал, в зависимости от сложности.

Пояснения электронные, да не те…

Рассмотрим такую ситуацию. В рамках камеральной проверки НДС-декларации бухгалтер получила из ИФНС по ТКС требование о представлении пояснений. Причина — выявлены расхождения с контрагентом по счету-фактуре, отраженному в книге покупок.

Бухгалтер подтвердила получение требования (направила квитанцию).

Чтобы развеять все сомнения проверяющих, бухгалтер решила выслать им скан-образ спорного счета-фактуры, дополнив его текстовыми объяснениями, касающимися этой ситуации. Сделано все было в срок и по ТКС: в программе бухгалтер нажала кнопку «Написать письмо», приложила к этому электронному письму выбранные файлы и отправила его в инспекцию.

Внимание. Если вы не представите в пятидневный срок пояснения либо уточненную декларацию, то вашу организацию оштрафуют на 5 000 руб

За повторное нарушение в течение календарного года штраф вырастет до 20 000 руб.

Каково же было удивление бухгалтера, когда через некоторое время ей пришло уведомление о необходимости получения акта проверки по факту несвоевременного представления ответа на требование по п. 1 ст. 129.1 НК РФ. В инспекции сказали, что надо было дать формализованный ответ , а бухгалтер дала неформализованный.

Штраф — 5 000 руб. И это несмотря на то, что инспекция не отрицает получение по ТКС электронного письма с пояснениями от бухгалтера.

1С-Отчетность ошибка №12. Ошибка XSD-схемы

Причина:

Некорректно заполнен отчет, и ошибка появляется в отрицательном протоколе.

Решение:

Иногда после слов «Ошибка XSD-схемы» идет пояснение причины. Если же ничего более не указано, проверьте файл на ошибки, используя адрес в форме отчета: Проверка → Проверить в интернете. Если проверка не выявила ошибок, выгрузите файл с отчетом и проверьте его через сервис FLK. Для этого выберите там «Выбрать файлы», отметьте нужный файл с отчетом в формате *.xml. После проведения проверки на сервис выведет на экран выявленные ошибки.

Если «Ошибка XSD-схемы» появляется во время отправки запроса, исходящего сообщения или ответа на требование, обновите версию 1С до актуальной конфигурации.

Какие расхождения чаще всего требуют пояснений

Одним из случаев истребования документов в рамках проводимой камеральной проверки (п.8.1 ст.88 НК РФ) является выявление в представленной декларации по НДС несоответствия сведений об операциях, сведениям, которые содержатся в декларации другого налогоплательщика.

Автоматическая сверка книг покупок (продаж) в режиме онлайн призвана выявить расхождения в разрезе каждой счет-фактуры путем проведения виртуальной встречной проверки налогоплательщика и его контрагентов.

И налоговики с помощью программы «АСК НДС-2» сопоставляют счета-фактуры в налоговой отчетности продавца и покупателя.

Зачастую нестыковки возникают из-за несимметрично отраженных реквизитов счетов-фактур контрагентов. Программа «АСК НДС-2» не способна распознать счета-фактуры по одной и той же сделке, если проставлена лишняя точка, дефис, пробел и т.п. На этом основании в автоматическом режиме формируются требования налогоплательщикам дать пояснения.

Формируйте и сдавайте электронные больничные

- Ежемесячной. Например, отчет СЗВ – М в ПФР;

- Квартальной. Например, отчет по форме РСВ – 1. Существует два варианта: по итогам каждого квартала или ежеквартально нарастающим итогом с начала календарного года;

- За 9 месяцев. Декларация на прибыль.

- Полугодовой. Например, упрощенная декларация для малого бизнеса;

- Годовой. Декларация по налого, уплачиваемому в связи с применением УСН;

- Специфические случаи. Выход сотрудника на пенсию.

По данным на начало 2012 года у системы представления налоговой отчётности через Интернет `Контур-Экстерн` более миллиона абонентов. Возможна интеграция указанных сервисов с облачными системами других провайдеров. Один из примеров подобной интеграции — известное комплексное предложение `Контур 365`, включающее в себя сервисы `Эльба` и Office 365.

Переход на ПСН в системе Контур.Экстерн

В соответствии с письмом ФНС от 9 декабря 2020 года № СД-4-3/20310 налогоплательщики, желающие начать использование патента с 1 января 2021 года, могут направлять соответствующие заявления вплоть до 31 декабря 2020 года.

Чтобы заполнить заявление о переходе в системе Контур.Экстерн нужно на стартовой странице выбрать вкладку «ФНС», а после кликнуть «Создать новый». Далее налогоплательщику нужно выбрать «Заявление на получение патента» или воспользоваться быстрым поиском.

Поиск заявления для перехода с ЕНВД на ПСН

Во вновь открывшемся окошке необходимо указать код территориального отделения ФНС, период, а также формат.

При выборе формата доступны два варианта:

Налогоплательщик может скопировать данные из предыдущего отчёта, поставив галочку в специальном поле.

Заявление на получение патента

Далее для заполнения становится доступен титульный лист заявления.

На титульном листе автоматически будут заполнены поля: наименование компании (ФИО ИП), ИНН-КПП, ОГРН (ОГРИП) и код налоговой инспекции. Налогоплательщик может изменить данные об отделении ФНС, куда будет направляться заявление.

Далее необходимо указать:

- даты начала и окончания действия патента

- регион, в котором будет осуществляться деятельность

- вид предпринимательской деятельности в соответствии с классификатором ОКВЭД

- определиться, будут ли привлекаться наёмные работники (если да, то указать численность)

- величину налоговой ставке, как правило, она составляет 6%, однако если планируется применять иное значение, то нужно указать размер, а также пункт и статью регионального закона, если же патент попадает под налоговые каникулы, то в окошке необходимо указать 0%

В конце указывается контактный телефон и данные отправителя.

Титульный лист заявления при переходе с ЕНВД на ПСН

После того, как все обязательные поля будут заполнены, необходимо кликнуть по кнопке «Проверить», которая расположена в левом нижнем углу экрана.

Если после проверки появится сообщение «Ошибок и предупреждений нет, отчёт готов к отправке», то необходимо кликнуть «Перейти к отправке», после чего заявление поступить в указанное отделение налоговой инспекции.

Системное сообщение

Условия перехода на УСН в 2021 году и срок подачи заявления

Перейти на УСН могут компании и предприниматели, применявшие в 2020 году общий режим, ЕНВД или патент. Главным условием, пожалуй, следует считать объем полученных доходов за январь — сентябрь 2020 года. Доходы от деятельности за этот период должны быть меньше или равны 116,1 млн рублей (с учетом коэффициента дефлятора по УСН на 2021 год — 1,032).

Но есть еще три критерия, которые могут повлиять на возможность применять упрощенную систему (п. 3 ст. 346.12 НК РФ):

- остаточная стоимость основных средств не должна быть больше 150 млн рублей;

- средняя численность работников не должна быть выше 130 человек;

- выручка за год и любой отчетный период не превышает 206,4 млн рублей;

- доля участия других юрлиц в уставном капитале не более 25 %.

Если ваша компания соответствует всем перечисленным критериям, можно смело писать заявление о переходе на УСН.

Чтобы начать работать на УСН в 2021 году, нужно подать заявление о переходе до 31.12.2020 года. Заявить о своем намерении нужно, заполнив специальный бланк уведомления по форме № 26.2-1.