Важные нюансы учета авансового платежа

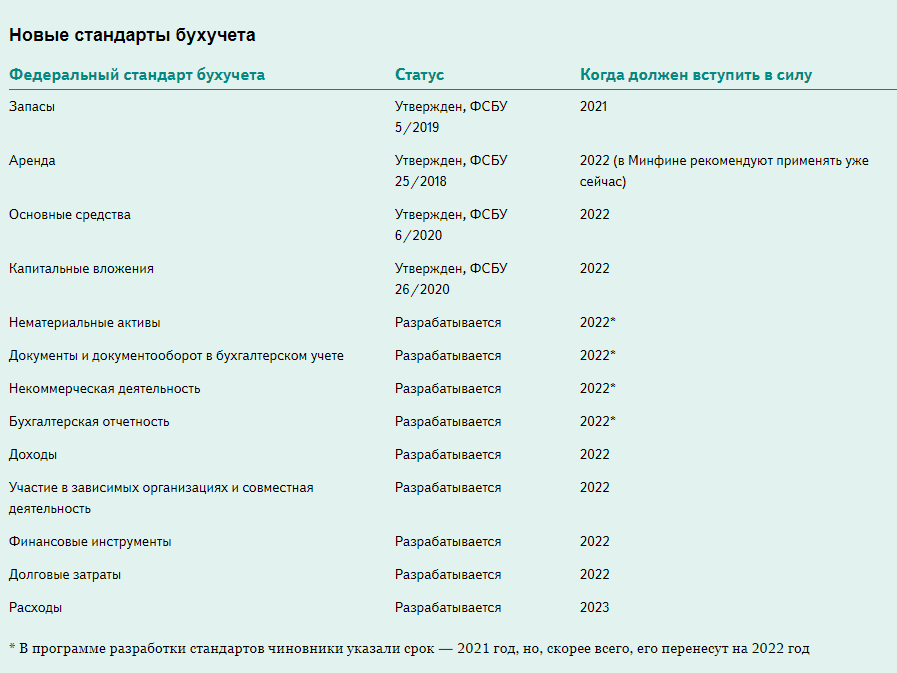

Авансовый платеж предусмотрен в большинстве лизинговых договоров, и его зачет может быть осуществлен любым из предусмотренных способов. Например, в счет стартового платежа, в счет нескольких стартовых оплат до полного погашения размера аванса, равномерно в ходе погашения основной задолженности, в счет последнего платежа по лизинговому соглашению и т. д.

Кредитор, в процессе передачи имущества лизингодателю, предоставляет счет-фактуру на всю величину авансового платежа. В этом случае эту сумму, без учета НДС в налоговых отчетах, можно учесть как расходы при налогообложении прибыли.

Что касается частичной выплаты аванса, то у заемщиков часто возникает вопрос, можно ли сразу отнести на затраты указанные платежи. Ответ будет отрицательным, поскольку в этом случае расходом в учете налогообложения прибыли станет засчитываемый размер первоначального взноса. Аналогичные условия соблюдаются, если лизингодатель принял аванс в зачет не по действующему графику.

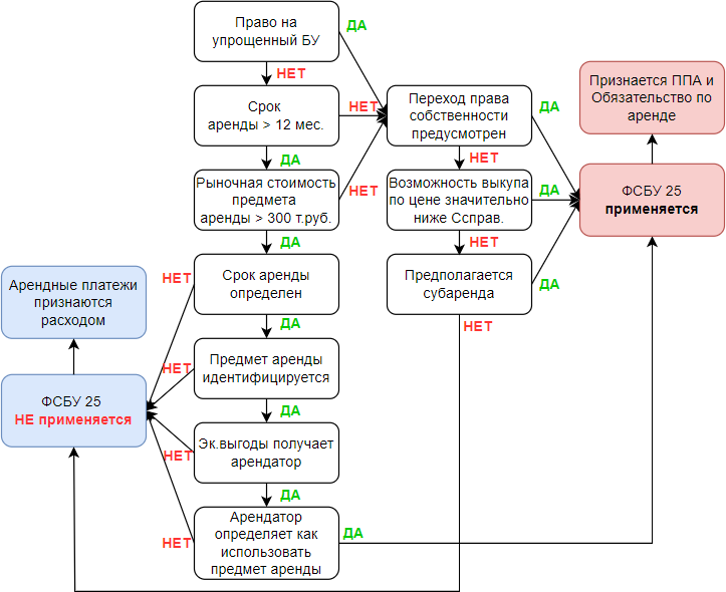

Применение ФСБУ 25/2018

Применять ФСБУ 25/2018 должны коммерческие организации:

-

Арендодатели и арендаторы по договору аренды, субаренды;

-

Арендодатели и арендаторы, лизингодатели и лизингополучатели, правообладатели и пользователи, и иные лица по договорам, положения которых по отдельности или во взаимосвязи предусматривают предоставление за плату имущества во временное пользование.

Новое ФСБУ применяется во всех случаях, когда из условий договора понятно, что имущество предоставляется за плату во временное пользование. То есть определяющим фактором будет предмет договора, который определяется как объект учета аренды.

Варианты отражения аренды по ФСБУ 25/2018

Для арендатора ФСБУ 25/2018 предусматривает три способа учета арендованного имущества:

-

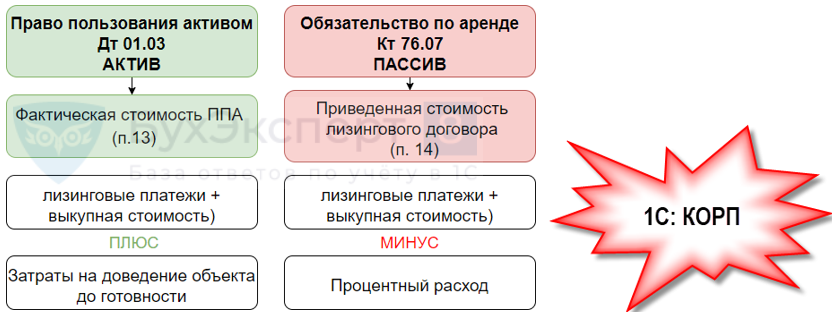

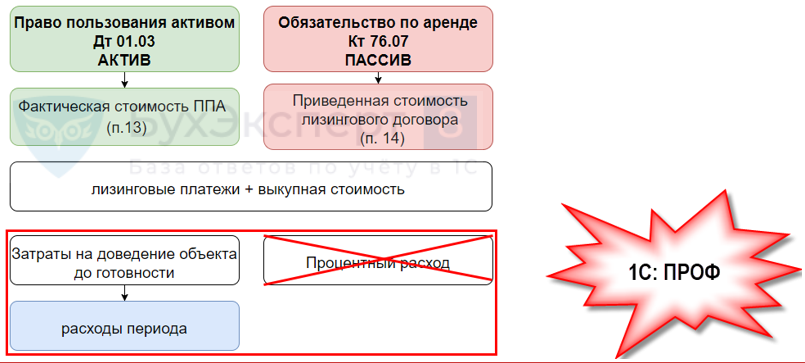

Стандартный способ, который предполагает применение стандарта в полной мере. Арендатор отражает в бухгалтерском учете ППА (право пользования активом) и обязательство по аренде.

-

Упрощенный способ, который применяется в отношении определенных договоров. Арендатор не отражает в бухучете ППА и обязательство по аренде. Он учитывает в расходах арендные платежи. В частности, этот способ используют компании с упрощенным способом учета.

-

Упрощенный способ расчета фактической стоимости ППА и оценке обязательства по аренде, применяется для арендаторов только при переходе на ФСБУ 25/2018.

Предметы находятся на балансе лица, предоставляющего лизинг

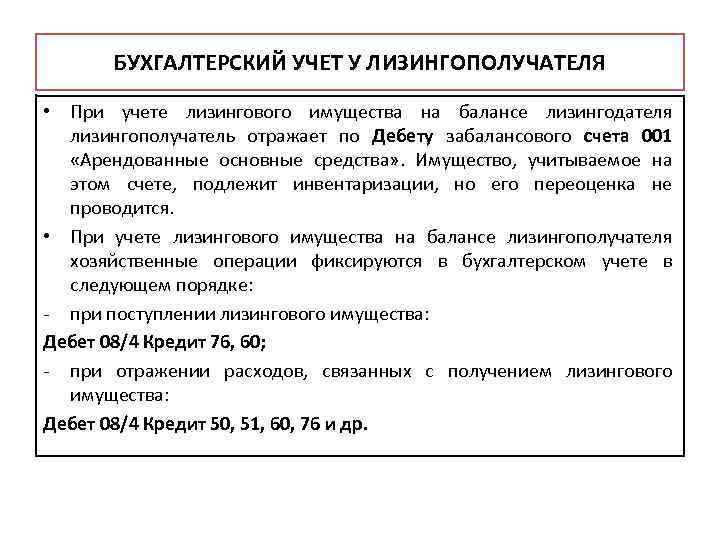

Лицо, предоставляющее услуги лизинга, определяет амортизацию в стандартном порядке. Объекты нужно учитывать на счете 03. Отчисления по амортизации фиксируются на субсчете к счету 02. Лизингодателю нужно пользоваться этими проводками:

- ДТ08 КТ60. Покупка техники для ее передачи на основании лизингового контракта.

- ДТ08 КТ60. Траты на покупку техники.

- ДТ19 КТ60. Учет НДС по купленной технике.

- ДТ76 КТ03. Передача техники на баланс лизингополучателя.

- ДТ03/1 КТ08. Фиксация в учете предмета лизинга.

- ДТ03/2 КТ03/1. Техника направлена в лизинг.

- ДТ20 КТ02. Фиксация амортизационных отчислений.

- ДТ46 КТ20. Списание амортизации на реализацию.

- ДТ90/3 КТ68/1. Начисление НДС с платежа по лизингу.

- ДТ62 КТ90/1. Начисление платежа по лизингу.

Один из ключевых первичных документов – лизинговый контракт.

Транспортный налог уплачивает организация, на которую зарегистрировано ТС. Авто может быть зарегистрировано на лицо, предоставившее лизинг. В этом случае именно это лицо уплачивает транспортный налог. Он делает выплаты в течение действия всего контракта.

Если выкупа имущества не предполагается, то лизингодатель платит транспортный налог и по завершении действия контракта. Получатель лизинга может зарегистрировать ТС на себя. Актуальны эти варианты:

- Получатель лизинга оформляет временную регистрацию ТС на себя. При приобретении ТС авто учитывается на имя лица, предоставляющего лизинг. Но затем оформляется временная регистрация на получателя лизинга, которая будет актуальна на протяжении срока действия контракта. Но даже в такой ситуации налог будет уплачиваться лизингополучателем. Основание – письмо Минфина №03-05-05-04/12.

- Изначально ТС регистрировалось на получателя лизинга. Налог будет уплачивать получатель лизинга. Если ТС не будет выкупаться, обязанность по налоговым платежам может перейти к лицу, предоставляющему лизинг. Однако переход обязанности осуществляется только после перерегистрации авто.

То есть порядок уплаты налогов зависит от того, на кого именно зарегистрировано авто.

Расходы по лизингу при расчете налога на прибыль

Как уже упоминалось выше, в составе расходов, учитываемых при расчете налога на прибыль, учитывается амортизация лизингового имущества. Амортизация по объекту лизинга начисляется в общем порядке: ежемесячно, начиная с месяца, следующего за месяцем принятия объекта к учету в составе ОС компании.

В учете ЛП начисление амортизации отражается проводкой:

Дт 20, 23, 25, 26, 29, 44, 91 (в зависимости от направления использования имущества) Кт 02 «Амортизация лизингового имущества».

При этом сумма амортизационных отчислений в бухгалтерском и налоговом учете будут различны. Это обусловлено разницей в первоначальной стоимости и возможностью применения в налоговом учете ускоренной амортизации.

Помимо амортизации в состав расходов, учитываемых при налогообложении прибыли, включаются лизинговые платежи, уменьшенные на сумму начисленной в налоговом учете амортизации (подп. 10 п. 1 ст. 264 НК РФ).

Пример.

Сумма ежемесячного лизингового платежа 60 000 руб., в том числе НДС 10 000 руб. Сумма учитываемых при налогообложении прибыли ежемесячных амортизационных отчислений по объекту лизинга 35 000 руб.

Когда ускоренная амортизация становится выгодной фирме

Когда фирма решает купить или изготовить ОС, она должна определить метод списания истраченных средств. Метод ускорения амортизации актуален в том случае, если имеется потребность в максимально быстром списании стоимости объектов.

К примеру, базовый потенциал актива применяется предпринимателем в первые годы принятия к учету. Таким активом может быть оргтехника. ПК, ноутбуки и прочие машины быстро снижаются в стоимости, хотя технические характеристики объектов остаются прежними. Ускоренная амортизация способствует списанию трат, связанных с покупкой или производством объекта ОС с учетом нагрузки на внеоборотные активы.

К СВЕДЕНИЮ! Ускоренная амортизация является одним из преимуществ финансирования по лизинговому контракту.

Как учитывать лизинг в налоговом учете?

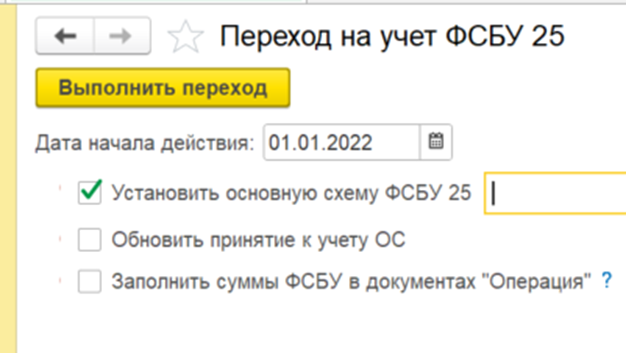

По договорам лизинга, которые действуют с 2022 года необходимо применять новые требования

Законодатели убрали привязку налогового учета к условиям договора, а это означает, что уже не важно кто из сторон учитывает предмет аренды – лизингодатель или лизингополучатель. Лизинг учитывается по прежним правила налогового учета.

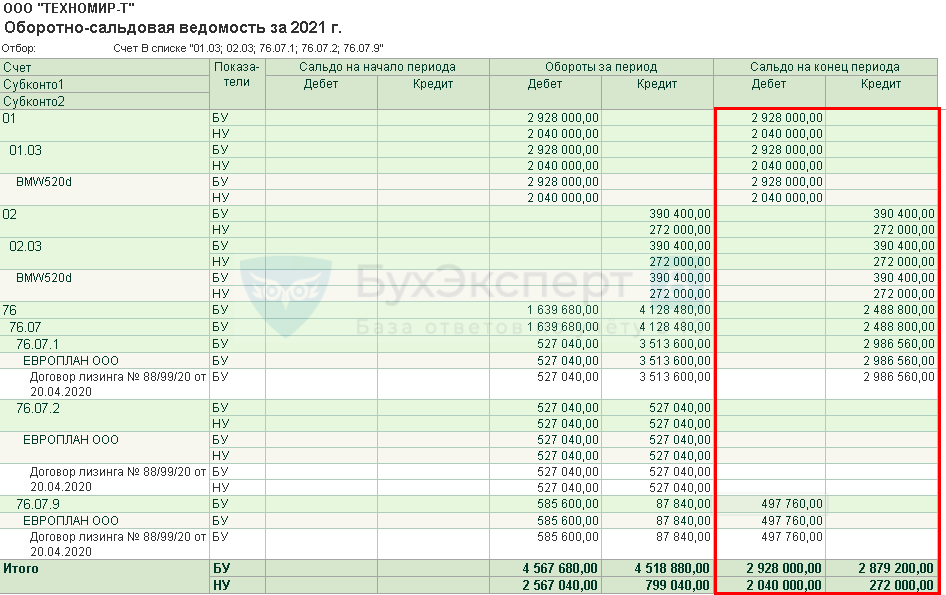

Рассмотрим порядок отражения лизинга в учете лизингополучателя по ФСБУ 25/2018 (без дисконтирования) в программе «1С: Бухгалтерия предприятия», ред. 3.0.

ВАЖНО! Учет с дисконтированием доступен только в программе «1С:Бухгалтерия предприятия», ред 3.0 КОРП.

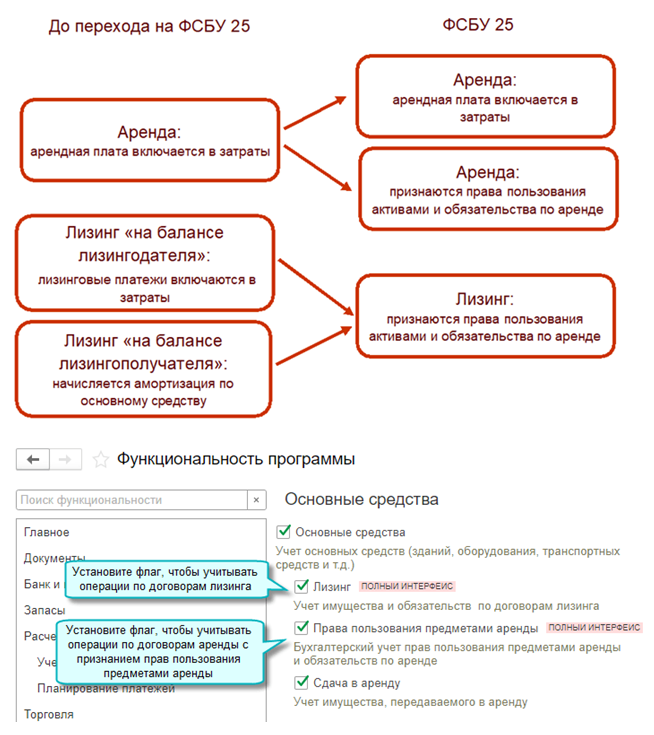

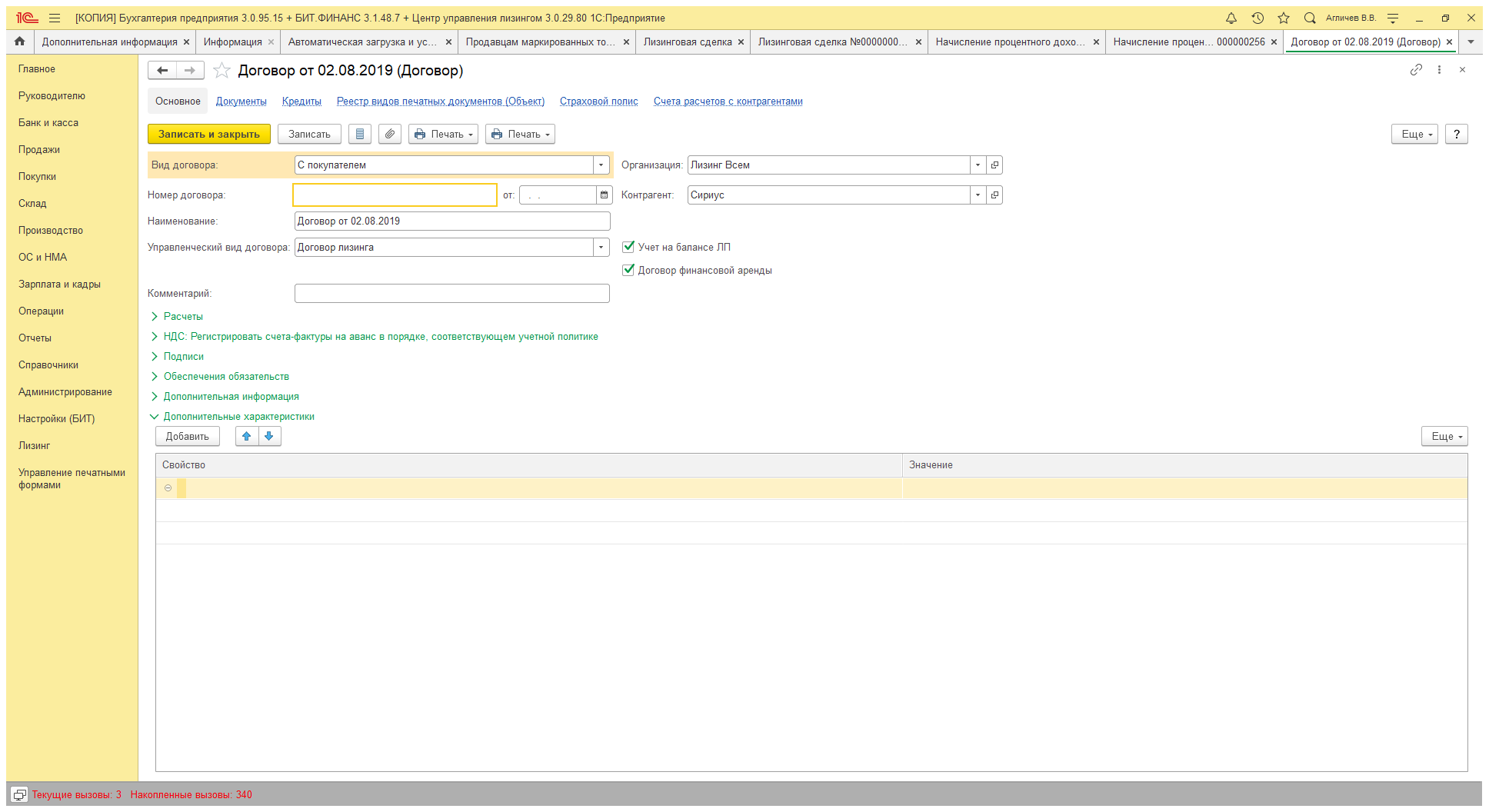

1. Для учета операций по договору лизинга необходимо внести определенные настройки в функциональность программы (Главное – Функциональность).

На вкладке «Основные средства» поставить флаг «Лизинг», после проставления данной настройки будет доступен учет имущества и обязательств по договору лизинга.

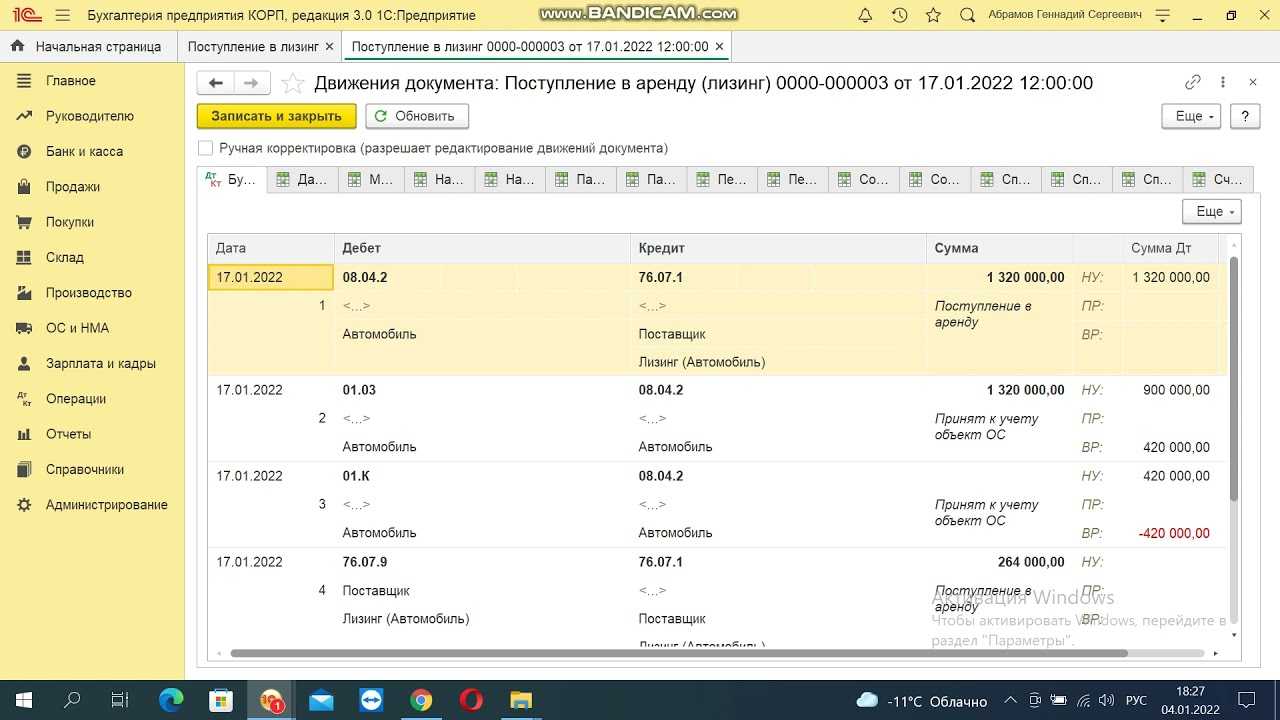

2. Примем к учету предмет лизинга

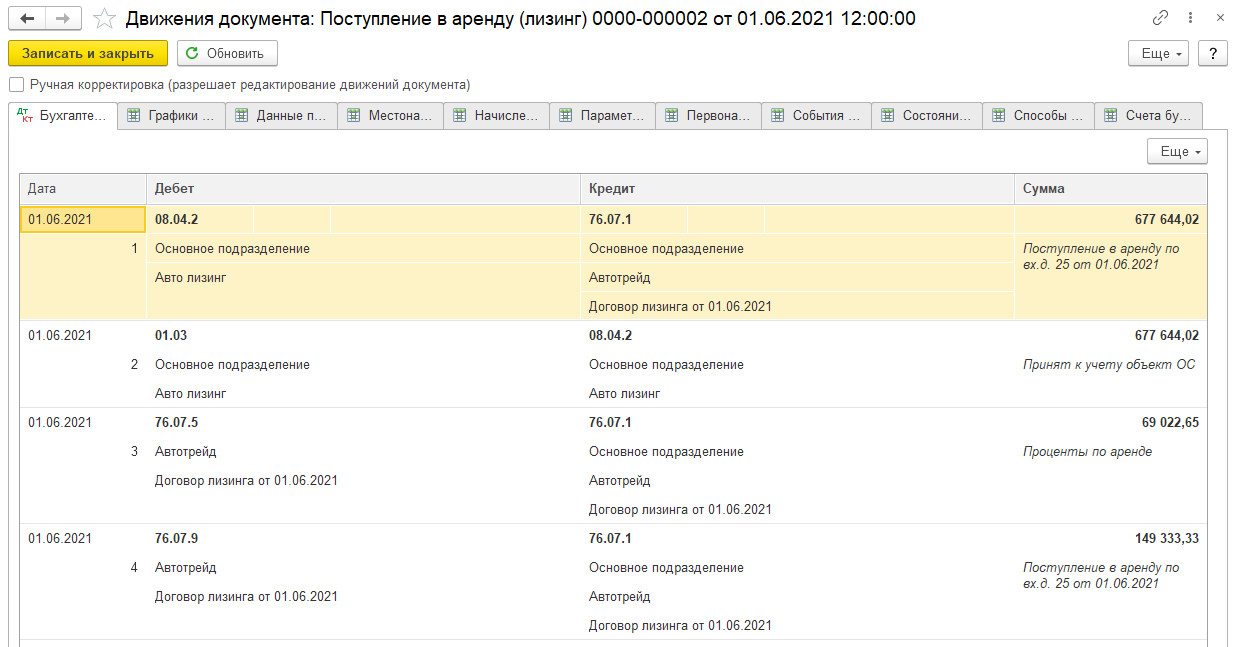

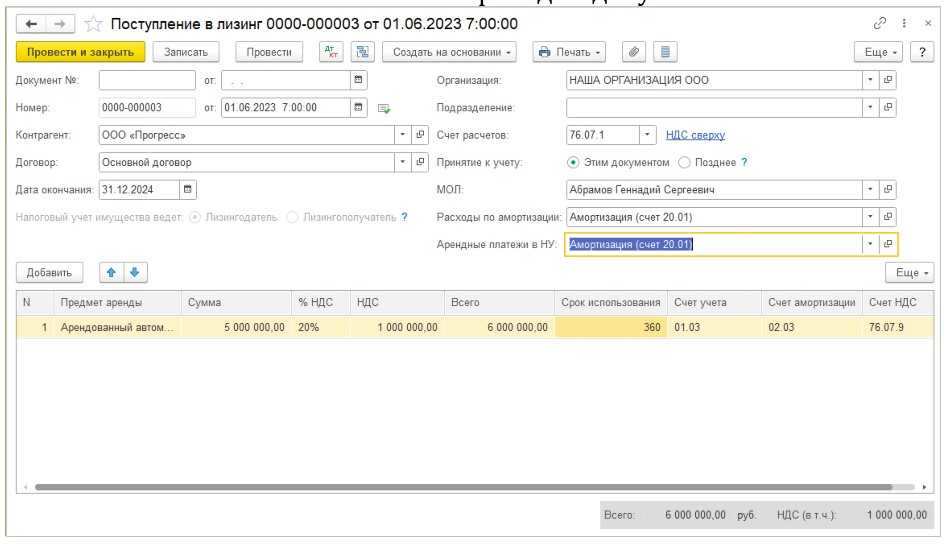

Перейдем в раздел «ОС и НМА» и создадим документ «Поступление в лизинг».

По кнопке создать необходимо заполнить основную часть документа:

-

В поле Документ № укажем данные акта приема-передачи объекта лизинга.

-

В соответствующих полях укажем контрагента, договор, проверим счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

-

В поле Дата окончания укажем дату окончания договора лизинга.

-

Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (если дополнительных расходов не будет и лизинг принимается к учету данным документом).

-

В полях Расходы по амортизации и Арендные платежи в НУ выберем из справочника Способы отражения расходов способ.

-

Табличную часть документа заполним по кнопке Добавить:

-

в колонке Предмет аренды выберем соответствующий объект из справочника Основные средства;

-

в колонке Сумма укажем сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

-

в колонке Срок использования укажем в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

-

проверим, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

После заполнения всех полей проведем документ.

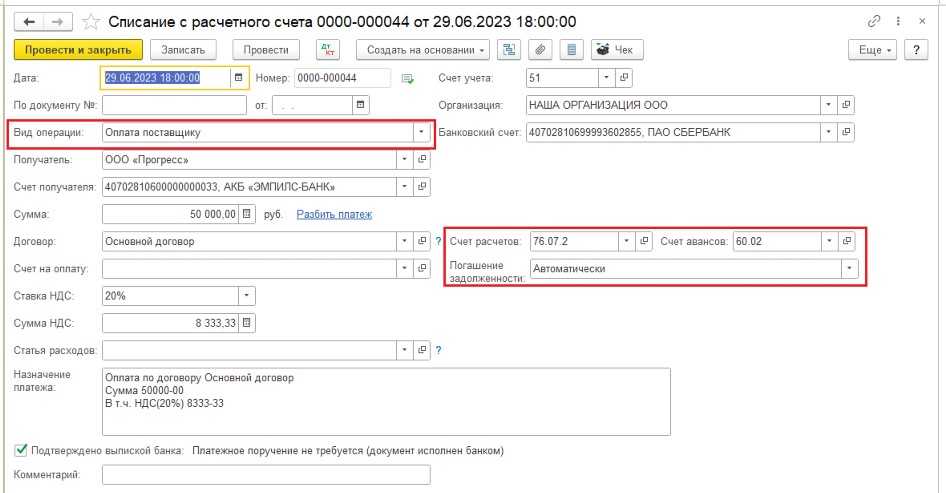

3. Перечислим лизинговый платеж лизингодателю.

Перейдем в раздел Банк и касса – Банковские выписки.

Создадим документ по кнопке Списание

Проставим Вид операции – «Оплата поставщику».

Укажем получателя (Лизингодателя), перечисляемую сумму согласно графику платежей, договор, проверим ставку и сумму НДС.

В полях Счет расчетов, Счет авансов выберем счета расчетов с Лизингодателем: счет расчетов — 76.07.2 «Задолженность по арендным платежам», счет авансов — 76.07.2 «Задолженность по арендным платежам» или 60.02 «Расчеты по авансам выданным». В качестве счета авансов следует выбрать счет 76.07.2, если по условиям договора выкупная стоимость уплачивается частями в составе лизинговых платежей (в этом случае авансовый платеж нужно разделить на две суммы и отнести аванс по выкупной стоимости на счет 60.02 и аванс по услугам лизинга на счет 76.07.2).

В поле Статья расходов выберем статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

После заполнения всех полей проведем документ.

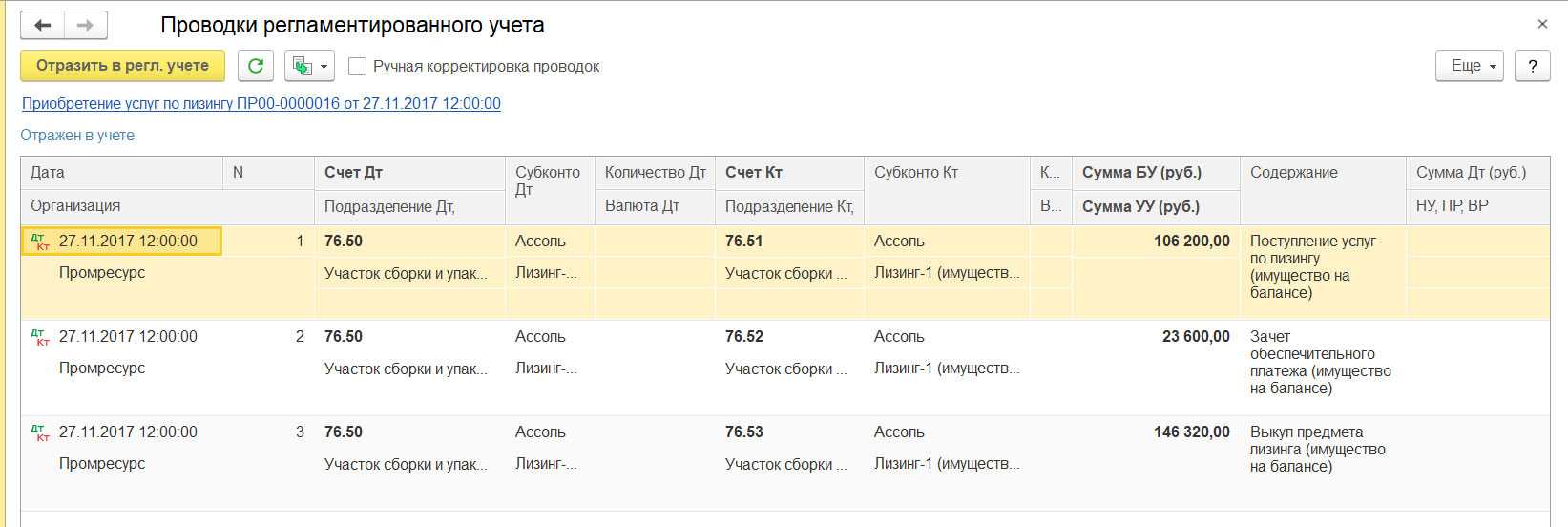

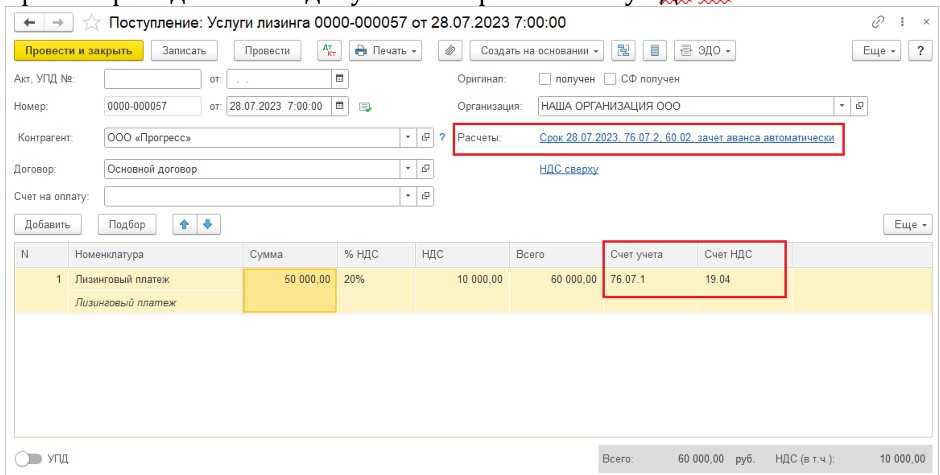

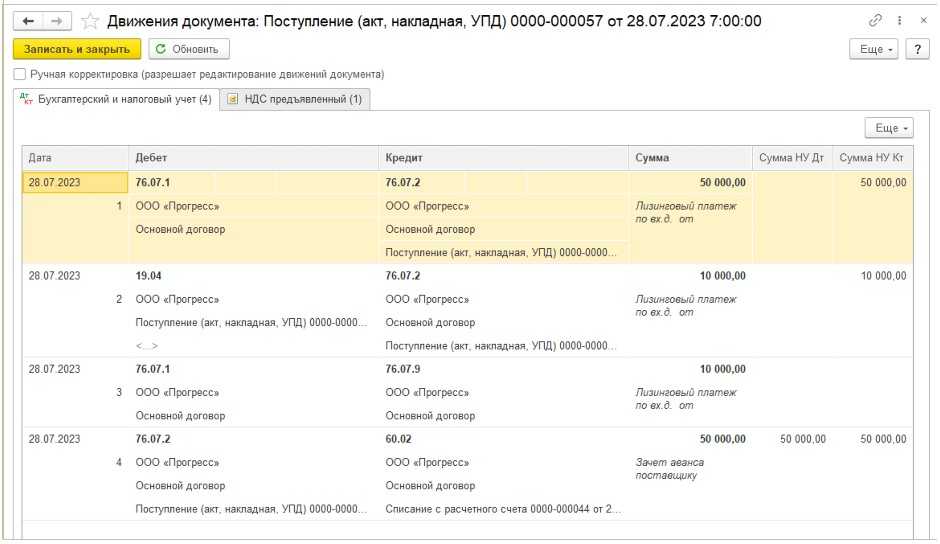

4. Поступление услуг лизинга.

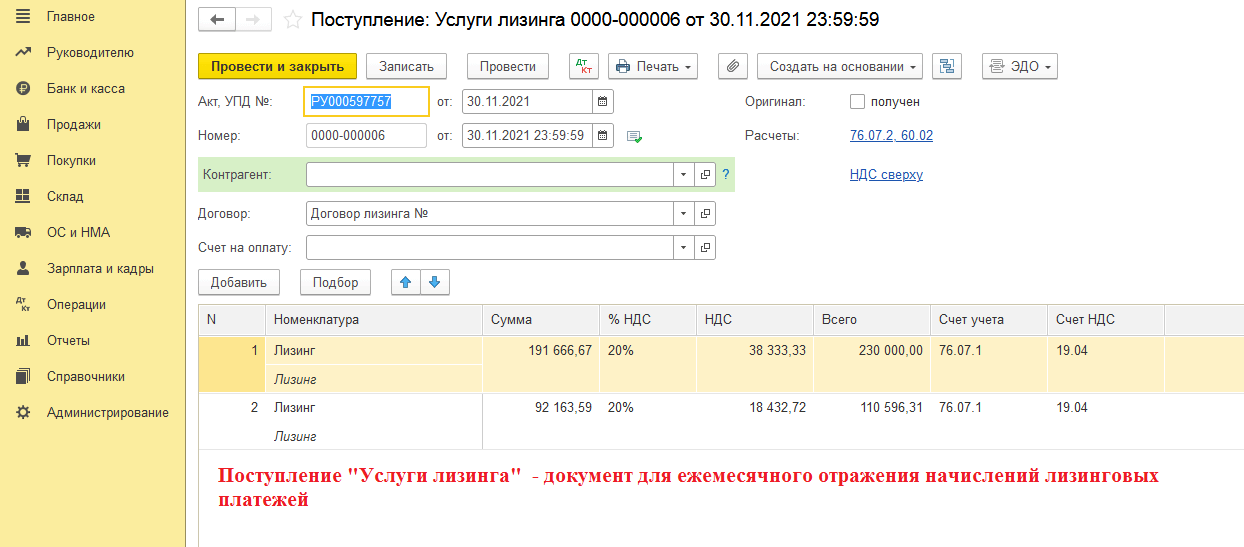

Перейдем в раздел «Покупки» – Поступление (акты, накладные, УПД) и выберем вид операции «Услуги лизинга».

В полях Акт № и Дата введем дату и номер документа, на основании которого начисляется лизинговый платеж.

В полях Контрагент и Договор выберем контрагента (Лизингодателя) и договор с ним.

По кнопке Добавить заполним табличную часть документа:

в колонке Номенклатура выберем из одноименного справочника полученную услугу в 1-й подстроке (в справочнике «Номенклатура» при создании нового элемента указывайте вид номенклатуры «Услуги») или просто укажите текстовое наименование услуги во 2-й подстроке;

в колонке Сумма укажем сумму лизингового платежа за соответствующий месяц;

укажите ставку НДС (колонка %НДС), в колонках Счет учета и Счет НДС проверим счета учета задолженности по аренде и НДС к вычету (по умолчанию — 76.07.1 «Арендные обязательства», 19.04 «НДС по приобретенным услугам»).

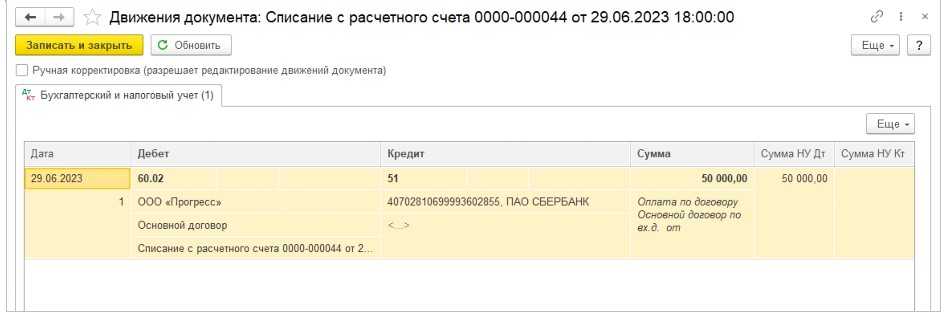

После заполнения документа нажмем на клавишу Провести и просмотрим движения документа через клавишу «Дт Кт».

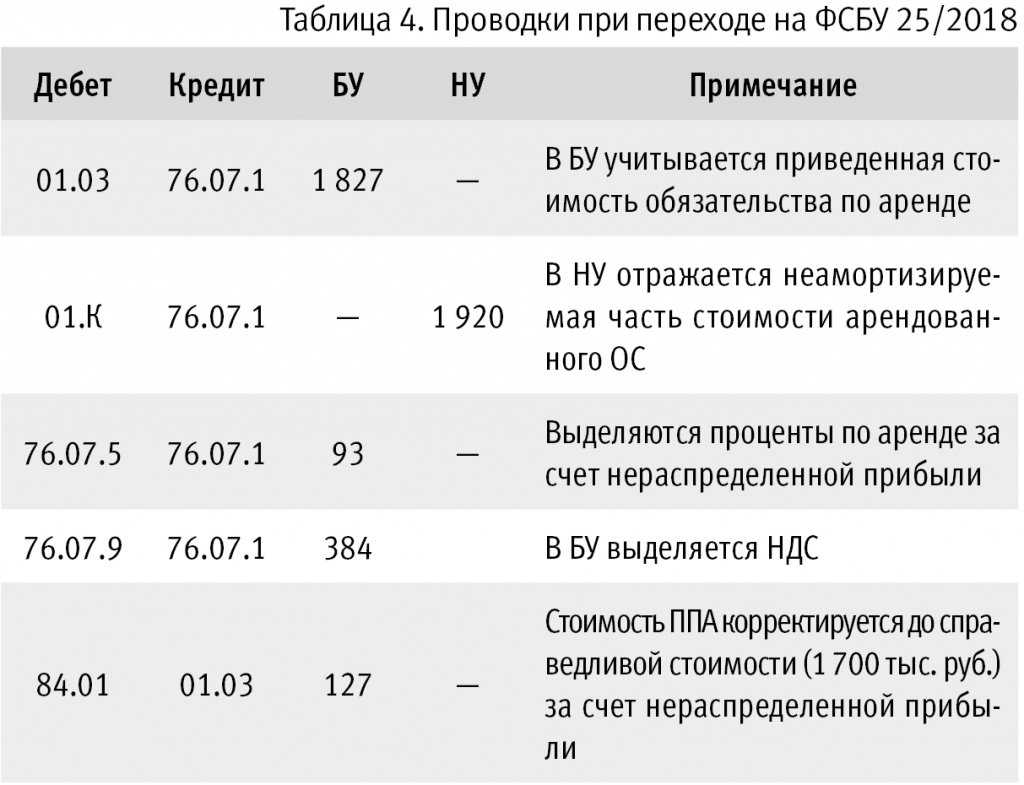

Переходные положения

Закон № 382-ФЗ предусматривает переходные положения. Согласно им, правила налогового и бухгалтерского учета, применяющиеся на сегодня, будут действовать в отношении лизинговых договоров, заключенных до даты вступления в силу Закона № 382-ФЗ, до окончания срока их действия.

При этом в Законе № 382-ФЗ нет указания на то, что для старых договоров будет применяться ранее действовавший порядок бухгалтерского учета исключительно для целей налога на имущество. Подобная формулировка не дает однозначного ответа на вопросы об исчислении налога на имущество по старым договорам, что может спровоцировать самые разные трактовки, особенно ввиду начала применения ФСБУ 25/2018 (Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержден приказом Минфина России от 16.10.2018 № 208н).

Учитывая указанное несоответствие, полагаем, что налогоплательщикам нужно будет ждать разъяснений Минфина РФ, внесения поправок в Налоговый кодекс РФ, а в случае возникновения споров по поводу исчисления налога на имущество обращаться в суд.

Что изменилось в учете арендодателя

С началом применения ФСБУ 25/2018 арендодатель должен классифицировать объекты учета аренды (п.п. 24–26 ФСБУ 25/2018):

-

как объекты учета операционной аренды – если экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель;

-

как объекты учета неоперационной (финансовой) аренды – если к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды. Лизинг – это всегда финансовая аренда.

Как организациям разделять в учете операционную и финансовую аренду, см. статью «Организации должны с отчетности 2022 года разделять в учете операционную и финансовую аренду: как построить работу».

В случае изменения договора аренды классификация объекта учета аренды пересматривается (п. 30 ФСБУ 25/2018).

Объекты учета операционной аренды при передаче их арендатору продолжают учитываться, как и раньше. То есть если предмет аренды учитывался в качестве основного средства, то он с баланса не списывается, а арендодатель просто регулярно признает доходы (п. 41–42 ФСБУ 25/2018).

Арендодатель с упрощенным учетом все объекты учета аренды может учитывать как операционную аренду, за исключением случаев, когда по договору аренды

предусмотрен выкуп предмета аренды (п. 28 ФСБУ 25).

Объекты учета неоперационной (финансовой) аренды учитываются следующим образом (п.п. 32–40 ФСБУ 25/2018):

-

на дату предоставления предмета аренды арендодатель признает в качестве актива инвестицию в аренду в размере ее чистой стоимости. При этом если предмет аренды учитывался в качестве актива, то он списывается с баланса;

-

чистая стоимость инвестиции в аренду увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей;

-

проценты по инвестиции в аренду признаются арендодателем в качестве доходов периода, за который они начислены;

-

чистая стоимость инвестиции в аренду проверяется на обесценение;

-

предмет неоперационной (финансовой) аренды при его возврате арендодателю принимается к бухгалтерскому учету в качестве актива, а оставшаяся чистая стоимость инвестиции в аренду списывается.

В связи с началом применения ФСБУ 25/2018 последствия изменения учетной политики для арендодателя отражаются ретроспективно. При этом ретроспективный переход применяется только к неоперационной (финансовой) аренде, поскольку для операционной аренды в учете ничего не меняется.

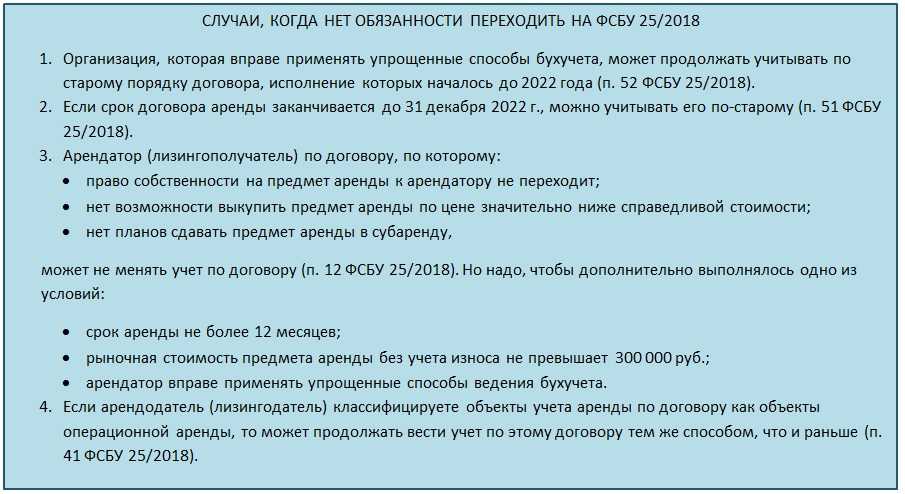

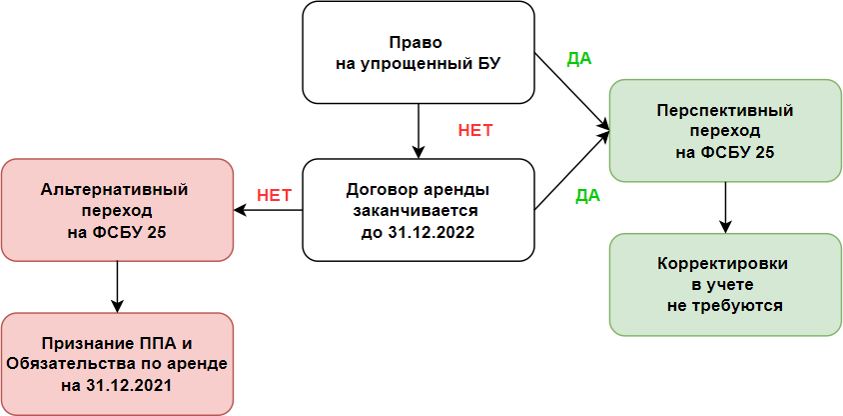

Арендодатель может не применять новые правила по договорам аренды, которые заканчиваются до конца отчетного года, начиная с которого применяется стандарт (п. 51 ФСБУ 25/2018). А арендодатель с упрощенным учетом может принять решение о применении ФСБУ 25/2018 только по договорам аренды, исполнение которых начинается с 01.01.2022 (п. 52 ФСБУ 25/2018).

Учет неоперационной (финансовой) аренды будет поддержан в специализированных решениях. Следите за новостями на нашем сайте.

Способы начисления амортизации

Российские стандарты бухучета на сегодня представлены ПБУ 6/01. Это положение выделяет четыре общеупотребляемых способа начисления амортизации (Ам):

- Линейный. Ам начисляют в период действия срока службы одинаково, начиная с начальной стоимости (НС) и заканчивая остаточной. Текущая остаточная ст-ть = НС — СНА, где СНА — совокупная накопленная амортизация ОС.

- Уменьшаемого остатка (либо ускоренный). Ам за период = остаточная ст-ть * соответствующий %. Ам начисляют на остаток в начале года.

- Списывание ст-ти по сумме чисел лет срока полезного использования (далее по тексту сокращенно — СПИ).

- Списывание пропорционально объему продукции (работ). Начисление — по конкретному натуральному показателю.

Дополнительные расходы лизингополучателя

Довольно часто по условиям договора лизингополучатель несет дополнительные расходы, связанные с предметом лизинга, например, расходы по его доставке, монтажу, пусконаладочным работам. Нередко организация-лизингополучатель не обращает внимания при заключении договора на эти положения. В результате у лизингополучателя возникают проблемы с порядком признания соответствующих расходов для целей налога на прибыль.

По правилам гл. 25 НК РФ затраты, связанные с доведением амортизируемого имущества до состояния, в котором оно пригодно к использованию, формируют первоначальную стоимость объекта. Для лизингового имущества каких-либо исключений не предусмотрено, но первоначальная стоимость предмета лизинга как в налоговом, так и в бухгалтерском учете формируется у лизингодателя. Этот принцип действует даже в том случае, если по условиям договора имущество учитывается на балансе лизингополучателя.

Возникает ряд вопросов. Учитываются ли такие расходы для целей налогообложения прибыли у лизингополучателя? Если учитываются, то в какой момент? Можно ли такие расходы признать косвенными расходами для налога на прибыль?

При классификации таких расходов для целей налога на прибыль лизингополучатель не может их включить в первоначальную стоимость лизингового имущества. В соответствии с п. 1 ст. 257 НК РФ первоначальная стоимость лизингового имущества определяется исходя из затрат лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно к использованию, поэтому данные расходы лизингополучателя в первоначальную стоимость не включаются. Такая позиция изложена, например, в письме Минфина России от 02.11.2005 № 03-03-04/1/335.

Что касается возможности учета данных расходов лизингополучателем в составе расходов, учитываемых при формировании налоговой базы по налогу на прибыль, то позиция Минфина России по этому вопросу с течением времени менялась неоднократно. В письме Минфина России от 11.03.2004 № 04-02-05/3/21 указывалось, что лизингополучатель данные расходы вообще не вправе учитывать для целей налога на прибыль. Такая же позиция подтверждена в письме Минфина России от 30.07.2004 № 03-03-08/117. В данном письме указывалось, что расходы, связанные с доставкой предмета лизинга, его доведением до рабочего состояния и т. д., могут учитываться в составе расходов лизингодателя как увеличение первоначальной стоимости лизингового имущества.

Учет в 1С

Методика бухгалтерского учета в лизинговых операциях

Основным нормативным документом, отражающим специфику учета лизинговых операций, являются «Указания об отражении в бухгалтерском учете операций по Договору лизинга», утвержденные Приказом Министерства финансов Российской Федерации от 17 февраля 1997 г. N15.

Лизинговое имущество может учитываться на балансе Лизингодателя или на балансе Лизингополучателя. Выбранный сторонами балансодержатель лизингового имущества указывается в Договоре лизинга.

В соответствии с положениями Приказа N15 бухгалтерский учет лизинговых операций у Лизингодателя и Лизингополучателя зависит от того, у кого на балансе находится лизинговое имущество.

https://youtube.com/watch?v=cPRnGhpp18M%26pp%3DygVM0KDQsNGB0YXQvtC00Ysg0LTQu9GPINC90LDQu9C-0LPQsCDQvdCwINC_0YDQuNCx0YvQu9GMINC_0YDQuCDQu9C40LfQuNC90LPQtQ%253D%253D