4.2. Содержание и структура баланса

Согласно законодательным документам все организации,

осуществляющие предпринимательскую деятельность и являющиеся

юридическими лицами, независимо от форм собственности (включая

организации с иностранными инвестициями) составляют бухгалтерский баланс

по единой форме. Статьи баланса заполняются на основании данных Главной

книги ряд статей баланса составляется с привлечением данных

аналитического учета (ведомостей, журналов-ордеров или иных аналогичных

по назначению регистров). Счета, отражающие состояние расчетов,

показываются в балансе в развернутом виде: дебетовое сальдо по субсчетам

представлено в активе, а кредитовое — в пассиве. Все статьи баланса

отражаются на начало и на конец отчетного периода.

Бухгалтерский баланс делится на две части: актив и пассив,

каждый из которых состоит из разделов.

- Актив баланса включает следующие разделы:

-

Внеоборотные активы — охватывает нематериальные активы,

основные средства, незавершенные капитальные вложения, долгосрочные

финансовые вложения, доходные вложения в материальные ценности.

Объединение их в одном разделе обусловлено принадлежностью к наименее

мобильным (внеоборотным) активам. -

Оборотные активы — содержит сведения об остатках запасов,

призванных обслуживать процессы производства и обращения, затратах в

незавершенное производство, а также готовую продукцию и товары.

Ведущее место занимают материальные ресурсы, учитываемые на счете 10

«Материалы» (сырье и материалы, покупные полуфабрикаты и комплектующие

изделия, конструкции и детали, топливо, тара и тарные материалы,

запасные части и др.). Кроме того, в этом разделе отражаются статьи,

характеризующие величину налога на добавленную стоимость по

приобретенным ценностям, состояние дебиторской задолженности

организации, ее кратко срочные финансовые вложения в ценности

организации, ее краткосрочные финансовые вложения в ценные бумаги и

прочие доходные активы, также наличие денежных средств на счетах в

банках и других оборотных активов. Наибольший удельный вес здесь

составляют денежные средства и дебиторская задолженность по

покупателям и заказчикам.

-

Внеоборотные активы — охватывает нематериальные активы,

- Пассив баланса состоит из трех разделов:

-

Капитал и резервы — отражает состав и структуру

собственного капитала, включающего различные по своему экономическому

содержанию принципам формирования и использования источники финансовых

ресурсов организации: уставный капитал, резервный и добавочный

капитал, не распределенная прибыль отчетного года (непокрытый убыток),

резервы образованные в соответствии с законодательством и

учредительными документами. -

Долгосрочные обязательства — предназначен для отражения

задолженности на отчетную дату по долгосрочным кредитам банков и

займам, полученным от других организаций и учреждений. -

Краткосрочные обязательства — содержит информацию о

состоянии расчетов по краткосрочным кредитам банков и займам, а также

о наличии кредиторской задолженности и о прочих краткосрочных

пассивах. Сюда относятся также статьи 98 «Доходы будущих периодов» и

96 «Резервы предстоящих расходов».

-

Капитал и резервы — отражает состав и структуру

Схема стандартного баланса для российских организаций

представлена в табл.4.1. По этой схеме согласно приказу Минфина от 22

июля 2003 г. № 67н составляется промежуточный и годовой бухгалтерский

баланс.

Таблица 4.1

Тесты для программированного контроля

| 1 | Назовите основные виды бухгалтерских балансов | |

| Ответы: | 1. | Периодические, годовые, вступительные |

| 2. | Годовые, вступительные и разделительные | |

| 3. | Периодические, санируемые и ликвидационные | |

| 4. | Периодические, годовые, вступительные, разделительные, санируемые, ликвидационные, сводные |

|

| 2 | Дайте определение бухгалтерского баланса | |

| Ответы: | 1. | Совокупность показателей, отражающих состав имущества организации в надежной оценке |

| 2. | Балансовый метод отражения информации за отчетный период | |

| 3. | Обобщение ресурсов организации (его активов) и обязательств (пассивов) за определенный период |

|

| 4. | Способ экономической группировки и обобщения имущества по составу и размещению и источникам его формирования, выраженный в денежной оценке и составленный на определенную дату |

|

| 3 | Какие из приведенных разделов и групп относятся к пассиву баланса? |

|

| Ответы: | 1. | Внеоборотные активы, основные средства |

| 2. | Денежные средства, краткосрочные финансовые вложения | |

| 3. | Долгосрочные и краткосрочные обязательства | |

| 4. | Запасы, затраты, налог на добавленную стоимость по приобретенным ценностям |

|

| 4 | В каком разделе баланса показывается сумма оборотных активов? | |

| Ответы: | 1. | Раздел I актива баланса |

| 2. | Раздел IV пассива баланса | |

| 3. | Раздел II актива баланса | |

| 4. | Раздел V пассива баланса | |

| 5 | В какой части баланса отражается кредиторская задолженность поставщикам и финансовым органам? |

|

| Ответы: | 1. | Во II разделе актива |

| 2. | В V разделе пассива | |

| 3. | В I разделе актива | |

| 4. | В III разделе пассива | |

| 6. | В каком разделе баланса отражается дебиторская задолженность? | |

| Ответы: | 1. | В I разделе актива баланса |

| 2. | В IV разделе пассива баланса | |

| 3. | Во II разделе актива баланса | |

| 4. | В V разделе пассива баланса | |

| 7 | С какой целью составляется вступительный баланс? | |

| Ответы: | 1. | Для подведения итогов по окончании года |

| 2. | При создании новой и преобразовании ранее действующей организации | |

| 3. | При ликвидации действующей организации | |

| 4. | Для планирования финансово-хозяйственной деятельности организации | |

| 8 | Из какого количества разделов состоит бухгалтерский баланс? | |

| Ответы: | 1. | 4 раздела |

| 2. | 3 раздела в активе и 3 раздела в пассиве | |

| 3. | 5 разделов | |

| 4. | 3 раздела в активе | |

| 9 | Какое из равенств обязательно в бухгалтерском балансе? | |

| Ответы: | 1. | Равенство итогов раздела II актива и раздела IV пассива |

| 2. | Равенство итогов раздела I актива и раздела V пассива | |

| 3. | Равенство итогов актива и пассива баланса (валюта баланса) | |

| 4. | Равенство итогов раздела III актива и раздела IV пассива баланса | |

| 10 | Как называется баланс, в котором нет статей «Амортизация основных средств» и «Амортизация нематериальных активов», т.е. счетов 02, 05? |

|

| Ответы: | 1. | Баланс вступительный |

| 2. | Баланс-брутто | |

| 3. | Заключительный баланс | |

| 4. | Баланс-нетто | |

| 11 | Когда составляется ликвидационный баланс? | |

| Ответы: | 1. | Если организация находится на грани банкротства |

| 2. | При разделении одной организации на ряд самостоятельных организаций |

|

| 3. | С начала ликвидационного периода организации | |

| 4. | Для подведения итогов за отчетный год | |

| 12 | К какому типу относится хозяйственная операция «Оприходованы неучтенные основные средства, выявленные при инвентаризации»? |

|

| Ответы: | 1. | К первому типу |

| 2. | Ко второму типу | |

| 3. | К четвертому типу | |

| 4. | К третьему типу | |

| 13 | К какому типу относится хозяйственная операция «Оприходованные поступившие материалы от поставщиков»? |

|

| Ответы: | 1. | Ко второму типу |

| 2. | К первому типу | |

| 3. | К третьему типу | |

| 4. | К четвертому типу | |

| 14 | К какому типу относится хозяйственная операция «Выдана из кассы заработная плата персоналу организации»? |

|

| Ответы: | 1. | К первому типу |

| 2. | Ко второму типу | |

| 3. | К третьему типу | |

| 4. | К четвертому типу | |

| 15 | К какому типу относится хозяйственная операция «Начисленные отпускные за счет резерва на оплату отпусков»? |

|

| Ответы: | 1. | К первому типу |

| 2. | Ко второму типу | |

| 3. | К третьему типу | |

| 4. | К четвертому типу |

Балансовое уравнение и поиск неизвестного

Итак, баланс — это простейшее уравнение, и это во многом

определяет его характеристики как бухгалтерской модели предприятия.

Математический энциклопедический словарь определяет

уравнение как «аналитическую запись задачи о разыскании значений аргументов,

при которых значения двух данных функций равны. Аргументы, от которых зависят

эти функции, называют обычно неизвестными, а значения неизвестных, при которых

значения функций равны — решениями (корнями) уравнения; о таких значениях

неизвестных говорят, что они удовлетворяют данному уравнению» (, стр. 603).

В уравнении

Актив — Обязательства = Капитал,

актив, обязательства и капитал выступают в качестве функций

уравнения, а финансовый результат — прибыль или убыток — в качестве его

неизвестного. И вот уже практически пять веков бухгалтерский учет решает это

уравнение, сообщая заинтересованным лицам о прибылях и убытках экономических

субъектов.

Если неизвестное балансового уравнения — прибыль или убыток

— обозначить за Х, то возможные варианты включения этого неизвестного могут

быть представлены следующим образом:

Актив + (-) Х — Обязательства = Капитал + (-) Х, и

Актив — (Обязательства + (-) Х) = Капитал — (+) Х.

Таким образом, в рамках балансовой модели фирмы, прибыль

трактуется либо как рост активов при сохранении объема обязательств, либо как

уменьшение обязательств при сохранении объема активов. Убыток, соответственно,

представляется как уменьшение объема активов без изменения величины

обязательств или рост величины обязательств при сохранении объема активов.

Однако, если в математике уравнения — это лишь числа, то в

бухгалтерии — это числа, которым вменяется определенный экономико-правовой

смысл. При этом числа, получаемые с помощью оценки в деньгах неденежных

экономико-правовых объектов, формирующих активы и пассивы предприятий.

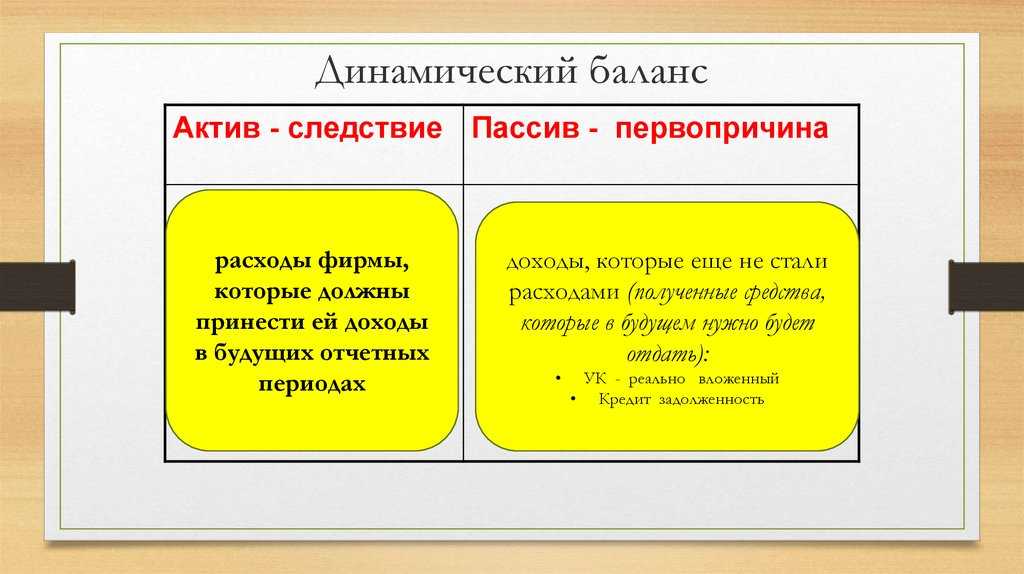

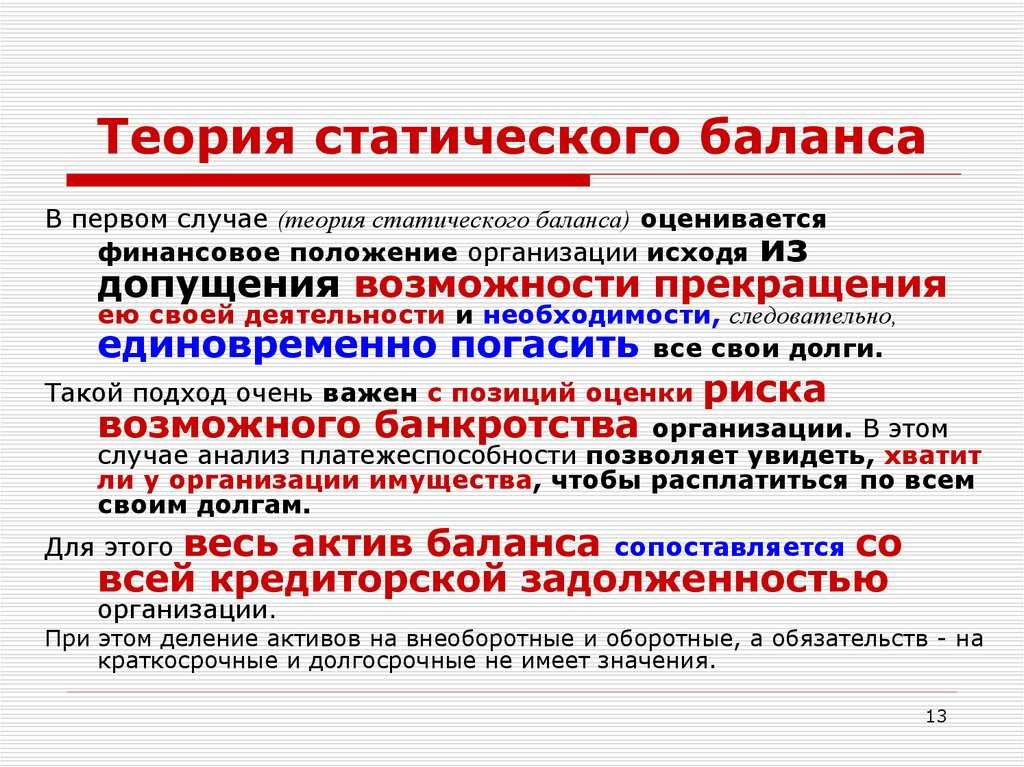

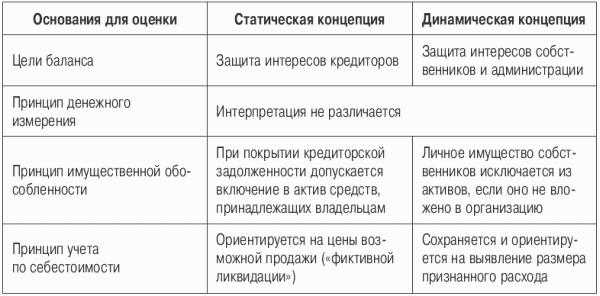

В статическом балансе решение его уравнения предполагало

трактовку прибыли как увеличения богатства собственников фирмы, выраженное в

деньгах. В динамическом — прибыль понималась как разность между суммами

денежных средств, потраченных и полученных в процессе кругооборота капитала

фирмы.

И в первом, и во втором случае суммы денег выполняли лишь

счетную роль, однако деньги — это не просто числа, а числа с определенной

покупательной способностью, которая постоянно меняется во времени. И развитие

экономики делает эту их особенность все более и более заметной.

Если в математике, допустим, число 2 всегда больше числа 1,

то в экономике 2 рубля «сегодня» могут оказаться меньше, чем рубль «вчера». И

не учитывать это обстоятельство — значит формировать недостоверную

экономическую информацию.

Баланс как арифметическое равенство

Рассказывая вам, уважаемые читатели, об истории формирования

современного бухгалтерского баланса как финансовой модели экономической

единицы, мы не случайно довольно подробно остановились на периоде формирования

практики ведения учета методом двойной записи. Комментируя положения

знаменитого труда Л. Пачоли (см. № 9 (сентябрь) «БУХ.1С» за 2012 год, стр. 40),

мы постарались показать первичную проверочную роль баланса:

как описи незакрывшихся счетов на конец периода, реализация

которой на практике постепенно привела к пониманию равенства

А — О = К,

где А — активы, имущество; О — обязательства, долги перед

кредиторами; К — собственный капитал или капитал собственников фирмы;

как арифметического уравнения, решение которого при введении

в него прибыли или убытка в качестве искомого неизвестного позволяет представить

финансовое положение предприятия и исчислить финансовый результат его

деятельности.

Осмысление такой роли баланса и в теории, и в практике

бухгалтерского учета постепенно трансформировало рассуждения о балансе как

следствии ведения двойной записи на счетах в балансовую теорию учета. Теперь

уже сама двойная запись рассматривалась как метод фиксации хозяйственных

фактов, позволяющих сформировать баланс. В свою очередь, содержание баланса как

простейшей арифметической модели фирмы задавало правила ведения записей на

счетах бухгалтерского учета.

Уравнения Шера

Наиболее яркой работой, представившей эту точку зрения,

стала книга И.Ф. Шера «Бухгалтерия и баланс» (), о которой мы вели разговор

в статье, опубликованной в номере 12 (декабрь) «БУХ.1С» за 2012 год, стр. 33.

Определяя равенство актива и пассива бухгалтерского баланса

как «балансовое уравнение» (, стр. 19) А = П, где А — актив; П — пассив,

Иоган Фридрих Шер (1846-1924) утверждал, что «самую сущность бухгалтерии» при

этом выражает «капитальное уравнение»:

А — П = К,

где П — пассив «в собственном смысле», то есть долги

предприятия, а К — собственный капитал или «чистое имущество» (, стр. 19).

Возможные типы изменений баланса при отражении хозяйственных

фактов фирмы Шер разделил на три группы:

1) меновые процессы;

2) операции, приносящие прибыль или убыток;

3) сложные операции.

«Операции, представляющие собой меновые процессы, — писал

Шер, — применительно к основному уравнению А — П = К, можно изобразить в виде

следующих уравнений:

а) Обмен части актива ан

на другую равноценную часть актива ан:

А + ан — ан — П =К.

б) Уплата долга (выделение пн из актива для погашения

пассива пн):

(А — пн) — (П — пн) = К.

в) Покупка в кредит (как актив, так и пассив увеличиваются

на ам):

(А + ам) — (П + ам) = К.

г) Превращение одного долга в другой (долги увеличиваются в

одной категории на пм и уменьшаются в другой категории на пм):

А — (П + пм — пм) = К» (, стр. 23).

«Хотя, — отмечал Шер, — при совершении всех этих

хозяйственных операций не оказывается никакого влияния на размеры капитала, как

это легко видеть, но они имеют большое значение для внутреннего строения и

состава частей имущества и поэтому их надлежит выражать в числах» (, стр.

23).

Под «операциями, приносящими прибыль или убыток» Шер понимал

те хозяйственные факты, «которые вызывают не только изменение составных частей

имущества, но одновременно с этим и изменение величины чистого имущества; это

имеет место всякий раз, когда не воспоследует замены выбывающей в результате

потребления, уничтожения или потери составной части имущества; или когда

вследствие доходности или производительности в хозяйство входит новая

стоимость, за которую не дается никакой компенсации… Здесь увеличивается или

уменьшается не только величина частей имущества, но также, само собою

разумеется, и чистое имущество, как это видно из следующих уравнений, выводимых

из основного уравнения А — П = К» (, стр. 23-24).

«а) Приход нового блага пр:

А + пр — П = К + пр.

б) Выбытие блага у:

(А — у) — П = К — у.

в) Возникновение нового долгового обязательства пн без

активной компенсации:

А — (П + пн) = К — пн.

г) Аннулирование долгового обязательства пн (вследствие

дарения, скидки и т. п.):

А — (П — пн) = К + пн» (, стр. 24).

Относительно третьей группы фактов — «сложных операций», к которым

Шер относил «меновые и прибыльные или убыточные сделки», он отмечал, что

«именно ввиду того, что хозяйственная деятельность может быть часто выражена в

числах только посредством происшедших изменений в стоимости благ, должно

существовать большое число операций, в которых меновые операции связаны с

увеличением или уменьшением стоимости» (, стр. 24).

В этом случае из основного уравнения А — П = К получаются

теперь такие уравнения:

а) Продажа товара, имеющего покупную стоимость а, по

продажной стоимости а + пр:

А — а + (а + пр) — П = К + пр.

б) Выход блага а с убытком у (вместо а получается а — у):

А — а + (а — у) — П = К — у.

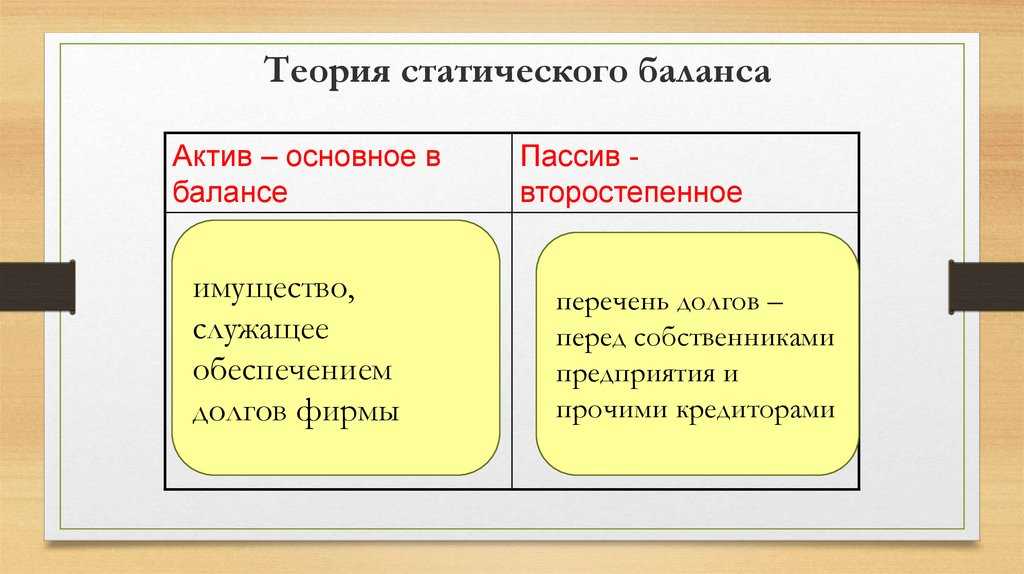

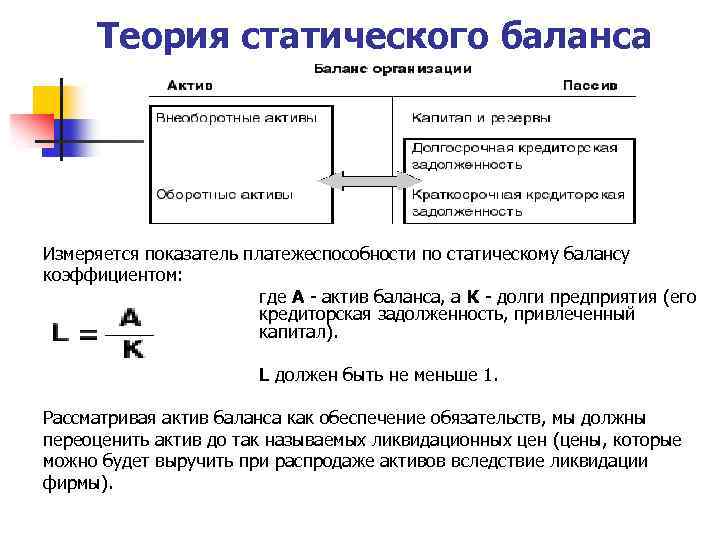

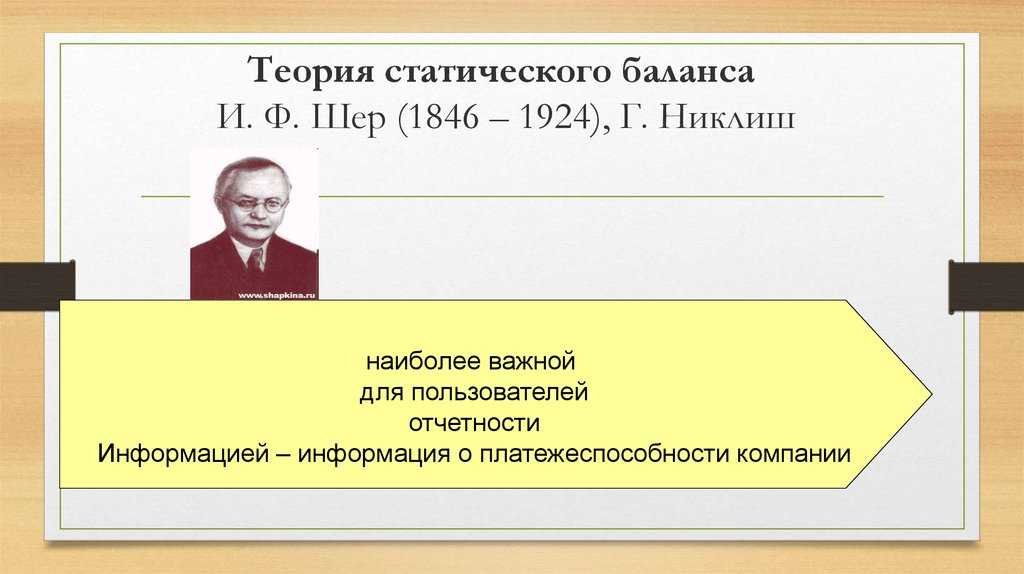

Концепция статистического баланса

Статистическая концепция бухгалтерского баланса получила свое развитие с XIV по XIX века. Первым ученым развивавшим данное направление стал специалист из Швеции И.Ф. Шерр. Согласно мнения данного ученого в основе бухгалтерского баланса лежит уравнение капитала, т.к. основной целью любой коммерческой организация является получение прибыли, т.е. увеличение чистого капитала (активов). По мнению Шерра уравнение баланса принимает следующий вид:

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

A – ПC = C

где:

- А – актив баланса экономического субъекта, т.е. имущество хозяйствующих единиц (при этом по мнению Шерра, в этом случае имущество должно принадлежать хозяйствующих

- единицам на праве собственности или полностью ими контролироваться);

- ПС – пассив баланса экономического субъекта (по мнению Шерра к пассиву можно отнести только кредиторскую задолженность хозяйствующих единиц);

- С – собственный капитал или чистые активы.

Именно такое уравнение баланса описывает состояние хозяйствующей единицы в настоящий момент времени.

Еще более точную трактовку баланса давал ученый Г. Никлиш.

Замечание 1

Согласно его мнения, баланс – это денежное выражение имущества хозяйствующей единицы, которое отражается в балансе по текущей рыночной стоимости (т.е. стоимости, в рамках которой возможна реализация такого имущества на дату формирования бухгалтерского баланса).

В России статистическая теория баланса была развита в трудах Н.С. Лунского.

Замечание 2

Согласно его мнения, баланс – это некоторая таблица, которая отображает сопоставление имущества хозяйствующей единицы с источниками его формирования, что позволяет оценить имущественное положение экономического субъекта в настоящий момент времени.

Лунский определял пассив, как источники формирования имущества, при этом, в отличие от Шерра, включал в это понятие не только кредиторскую задолженность, что и собственный капитал организации.

В дальнейшем возникало огромное количество споров в отношении трактовки понятия «баланса» и целей его формирования (защита интересов кредиторов, в целях самоинформирования).

На сегодняшний день по мнению специалистов, статистический баланс представляет собой один из способов счетоведения, который позволяет в денежном выражении отобразить на текущий момент времени состояние средств экономического субъекта, а также источники их формирования. В настоящее время было трансформировано и статистическое балансовое уравнение, которое на текущий момент имеет следующий вид:

АК = СК + ОК + ОФ + ОП

где:

- АК – активы, которые находятся под контролем экономического субъекта;

- СК – собственный капитал организации;

- ОК – обязательства (задолженность) перед контрагентами;

- ОФ — обязательства (задолженность) перед финансовыми органами (задолженность по налогам, сборам, штрафам и т.д.);

- ОП — обязательства (задолженность) перед сотрудниками (например, по выплате заработной платы).

Магическое уравнение

Обретенное осознание балансового равенства как непреложного

закона бухгалтерии радовало бухгалтеров, внушая ощущения законченности и

совершенства. А = П стало постулатом, вне которого бухгалтерский учет терял всякий

возможный смысл. Еще в 1891 году «первый, — по словам Я.В. Соколова, — русский

чистый теоретик учета» (, стр. 254) Василий Дмитриевич Белов писал:

«Научные принципы тогда только становятся законами, когда

находят свою математическую формулу; понятие о тяготении существовало и раньше

открытий Ньютона, но оно стало законом лишь тогда, когда Ньютон облек его в

формулу. Бухгалтерия как знание, счастлива тем, что ея формула найдена. Точно

также и раньше открытия этой формулы люди считали в продолжение долгих веков,

но научились считать лишь тогда, когда формула двойного счета была открыта. Раз

это открытие было сделано, все существенно изменилось: сама собою явилась

стройная система, объединившая все частности; практическое знание, блуждавшее

до того во тьме, стало ясным и определенным; все практические вопросы

счетоводства нашли свое разрешение, а все частные понятия — капитал, счет,

баланс и т. д., получили свои точные определения. Так, счет баланса с самой

строгой точностью определился формулой: a = b + c, где a — актив, b — пассив, c

— капитал. Отсюда само собою вытекает такое же строгое определение счета

капитала, которое представляет не что иное, как разность актива и пассива

баланса. Это уравнение дает возможность строить различные частные случаи, а

которых a > b, a < b, b > c, b < c, и т. д. Во всех этих случаях

выводы будут математически верны и дадут практические решения для каждого

частного случая» (, стр. 211-212).

Подчеркивая законченность знаменитого бухгалтерского

равенства, Я.В. Соколов писал, что «упреждая ответы энтузиастов, необходимо

прямо заметить», что невозможно помимо двойной записи изобрести тройную,

четверную или n-мерную запись, «ибо каждый символ — показатель, отражающий

однородное подмножество объектов, учитываемых бухгалтером, может изменяться

только или в сторону увеличения, или уменьшения. Таким образом, и теоретически,

и практически возможна только двойная запись»* (, стр. 257-258).

Примечание:

* Заметим, что о

потенциальной возможности n-мерной

записи говорит, например, теория слоев хозяйственных фактов самого профессора

Соколова. Согласно данной теории факт хозяйственной жизни, как явление

реального мира, может получать n

возможных трактовок в n

так называемых его слоях — экономическом, юридическом, информационном,

временном и т. п. При этом утверждается конгруэнтность слоев факта, что отнюдь

не предполагает их тождественности друг другу. Данный подход, в частности,

допускает совершенно самостоятельную оценку факта в рамках каждого из n его слоев. Однако возможность

представить факт одновременно в n

слоях необходимо предполагает отказ и от постулирования балансового равенства и

от двойной записи, допускающей отражение лишь равных сумм оборотов по дебету и

кредиту счетов.

Ответы по результатам тестирования для программированного контроля

| Номер и название главы | Номер вопроса | Номер правильного ответа |

|---|---|---|

| Глава 4. Бухгалтерский баланс | 1 | 4 |

| 2 | 4 | |

| 3 | 3 | |

| 4 | 3 | |

| 5 | 2 | |

| 6 | 3 | |

| 7 | 2 | |

| 8 | 3 | |

| 9 | 3 | |

| 10 | 4 | |

| 11 | 3 | |

| 12 | 4 | |

| 13 | 3 | |

| 14 | 4 | |

| 15 | 2 |

уход за кожей лица Замена масла в DSG

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.

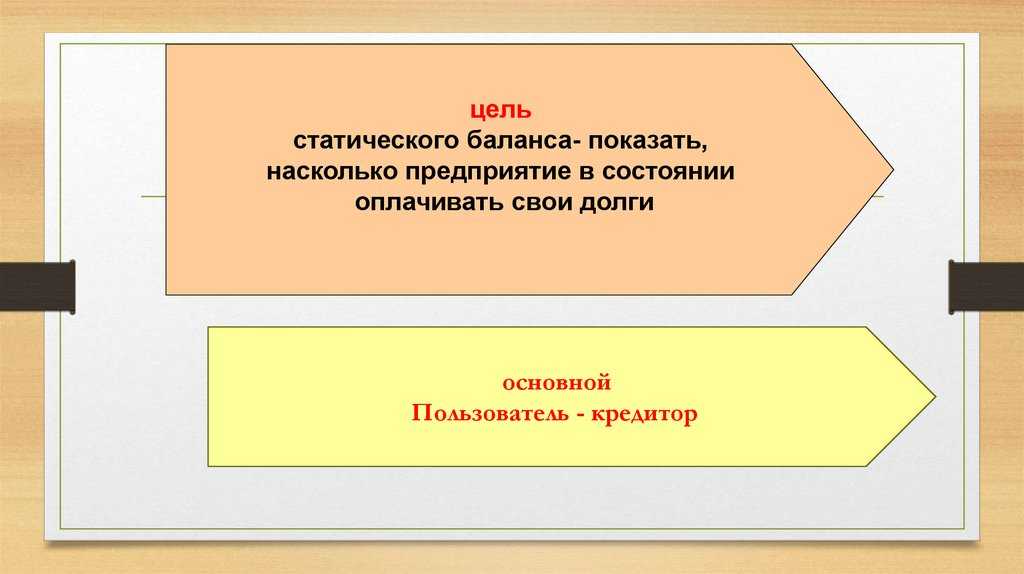

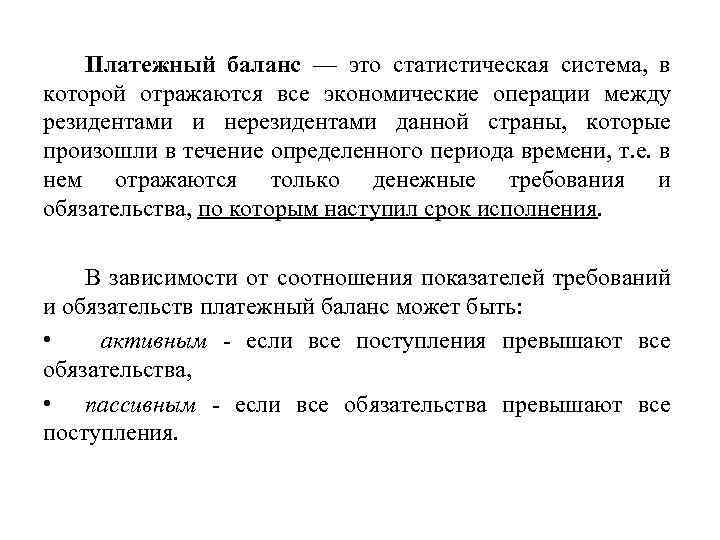

Что такое статистический учет?

Определение 1

Статистический учет – это один из видов учета, который при формировании бухгалтерского баланса учитывает только состояние имущества и обязательств экономического субъекта лишь на дату формирования такого баланса.

Основной целью такого учета принято считать определение того, позволит ли продажа всего имущества, активов экономического субъекта получить ту величину денежных средств, которая позволит покрыть все его обязательства. Таким образом, такой учет позволяет продемонстрировать, денежные средства, которые окажутся доступными для распределения между лица, которые профинансировали то или иное предприятие.

Схема учетных координат Я.В. Соколова

Говоря о теориях двойной записи, Я.В. Соколов отмечает, что

из них «самой впечатляющей с логической точки зрения надо признать теорию

балансовую» (, стр. 259). «Ее формальные достоинства, — по его мнению, —

могут быть расширены, и каждый факт хозяйственной жизни должен рассматриваться

в этой достаточно полной системе, предусматривающей интерпретацию дебета и

кредита как векторов специальной прямоугольной системы учетных координат,

которая состоит из четырех квадрантов: I — традиционный: дебет (+), кредит (+)

— все операции отражаются положительными числами; II — сторнировочный: дебет

(-), кредит — (-) — операции отражаются отрицательными числами; III и IV —

смешанные: III квадрант: дебет (+), дебет (-), IV квадрант: кредит (+), кредит

(-) — операции отражаются одновременно положительными и отрицательными числами»

(, стр. 260) — см. схему.

Балансовое равенство со временем стало казаться чем-то

настолько естественным, что современные теоретики учета уже не считают нужным

его как-то серьезно объяснять. Оно есть, и этого достаточно. Так, например,

американские авторы Э.С. Хендриксен и М.Ф. Ван Бреда в своей работе «Теория

бухгалтерского учета» () пишут, что «понятие двойственности, которое так

часто используется для оправдания двойной записи, просто требует, чтобы были

признаны и отражены в учете две стороны одной операции. Это можно легко сделать

как в одной колонке, используя знаки „+» и „-«, так и в двух колонках, одна из

которых называется „дебет», а другая „кредит». … Другими словами, весь механизм

„дебет — кредит» представляет собой остроумное решение несуществующей проблемы»

(, стр. 32-33).

Вместе с тем именно арифметическое равенство актива и

пассива баланса и сегодня определяет возможности отражения любого

хозяйственного факта в рамках финансового учета, итогом которого является

составление бухгалтерского баланса компании хозяйствующего субъекта.

В балансе, составляемом сегодня на практике, любое

увеличение или уменьшение внеоборотных или оборотных активов, меняющее итог

баланса, возможно лишь за счет, соответственно, увеличения или уменьшения

капитала и резервов или отражаемых в пассиве обязательств. Иных вариантов в

рамках баланса, где А всегда равно П, просто не существует.