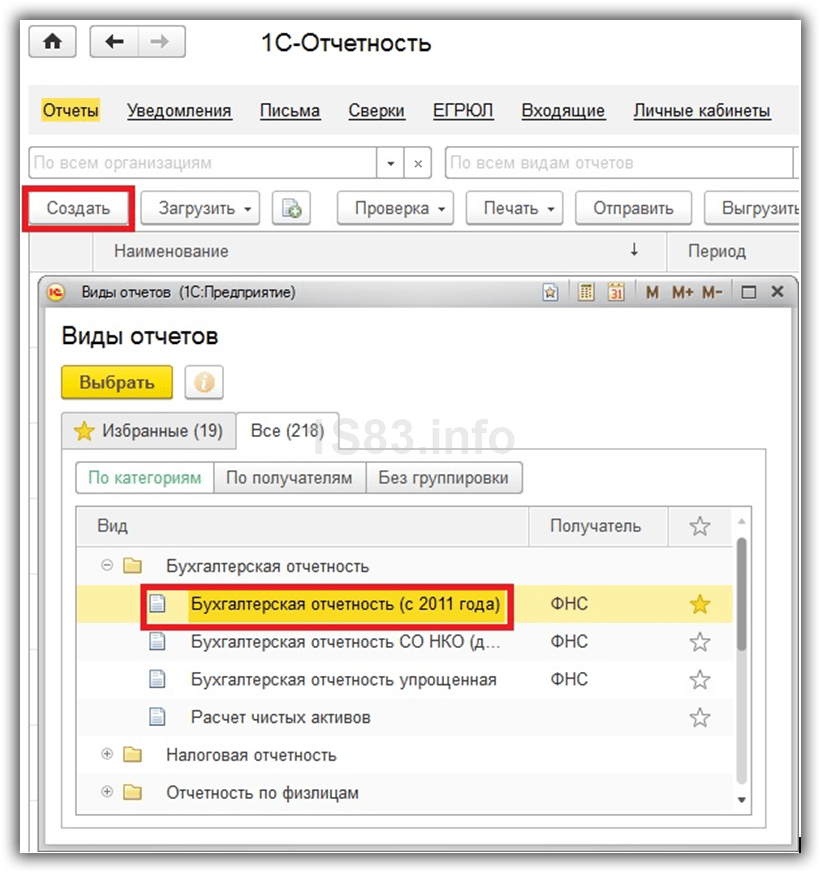

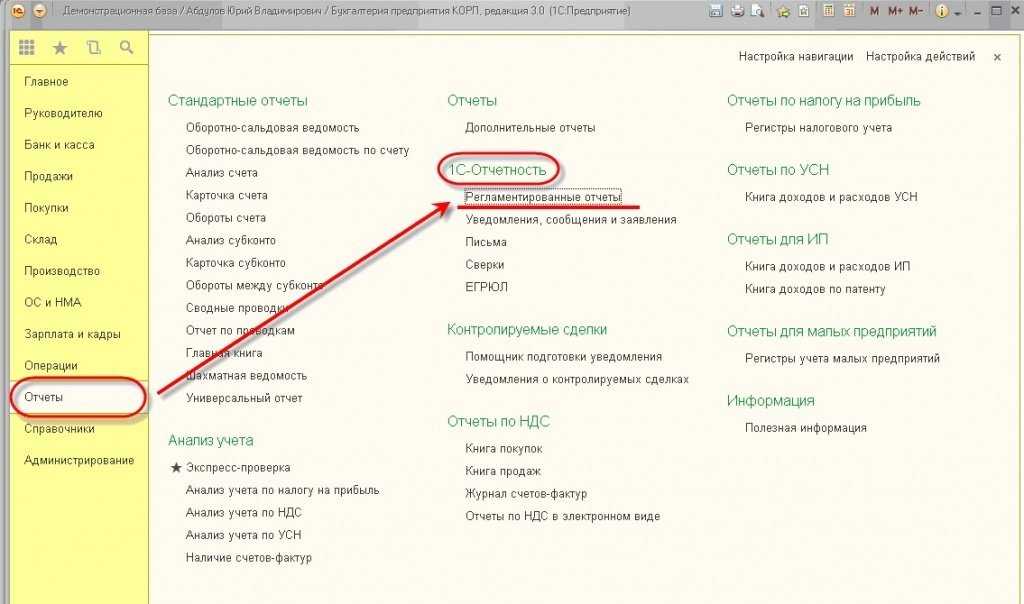

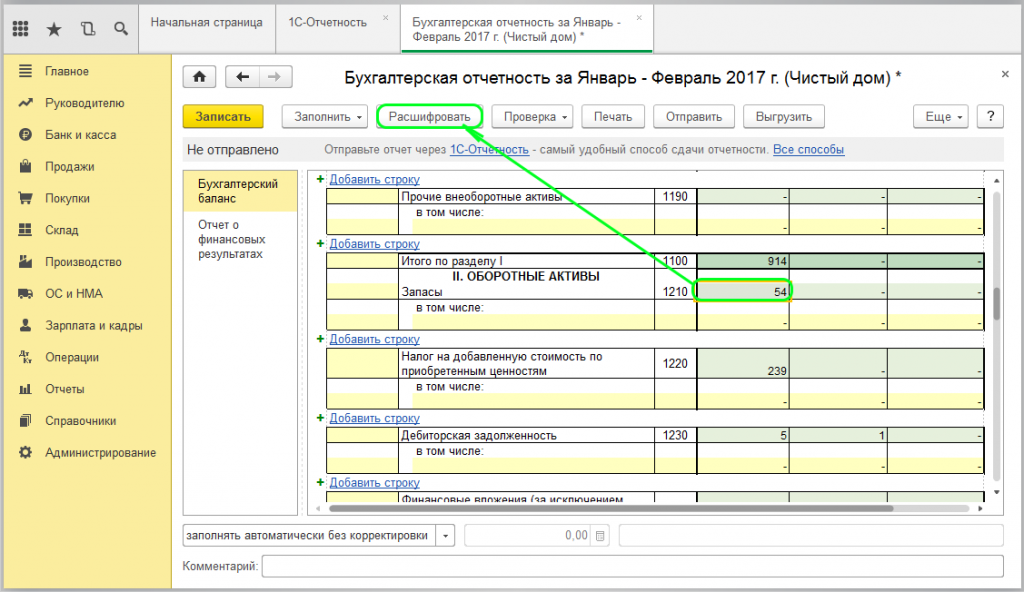

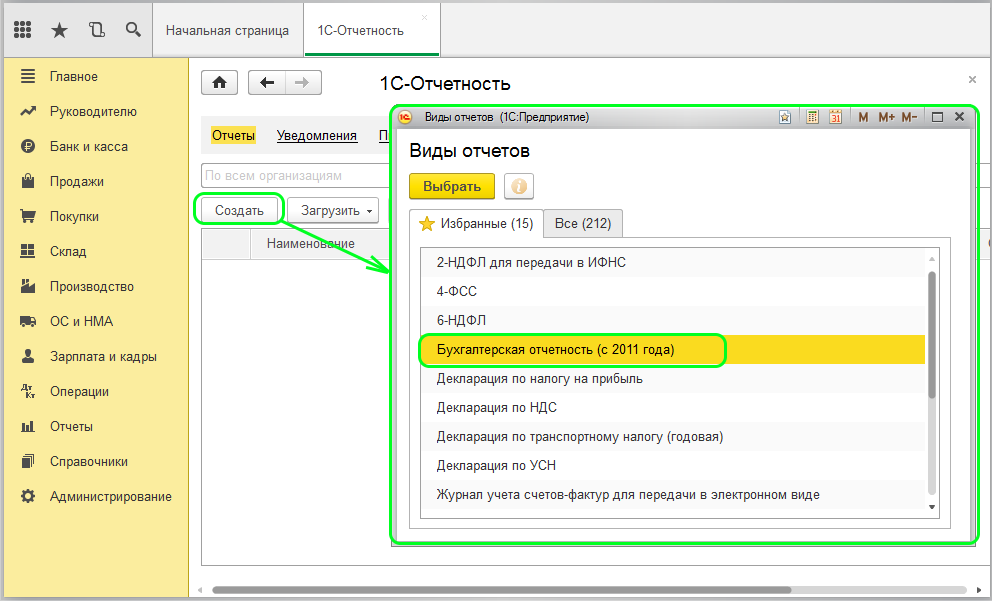

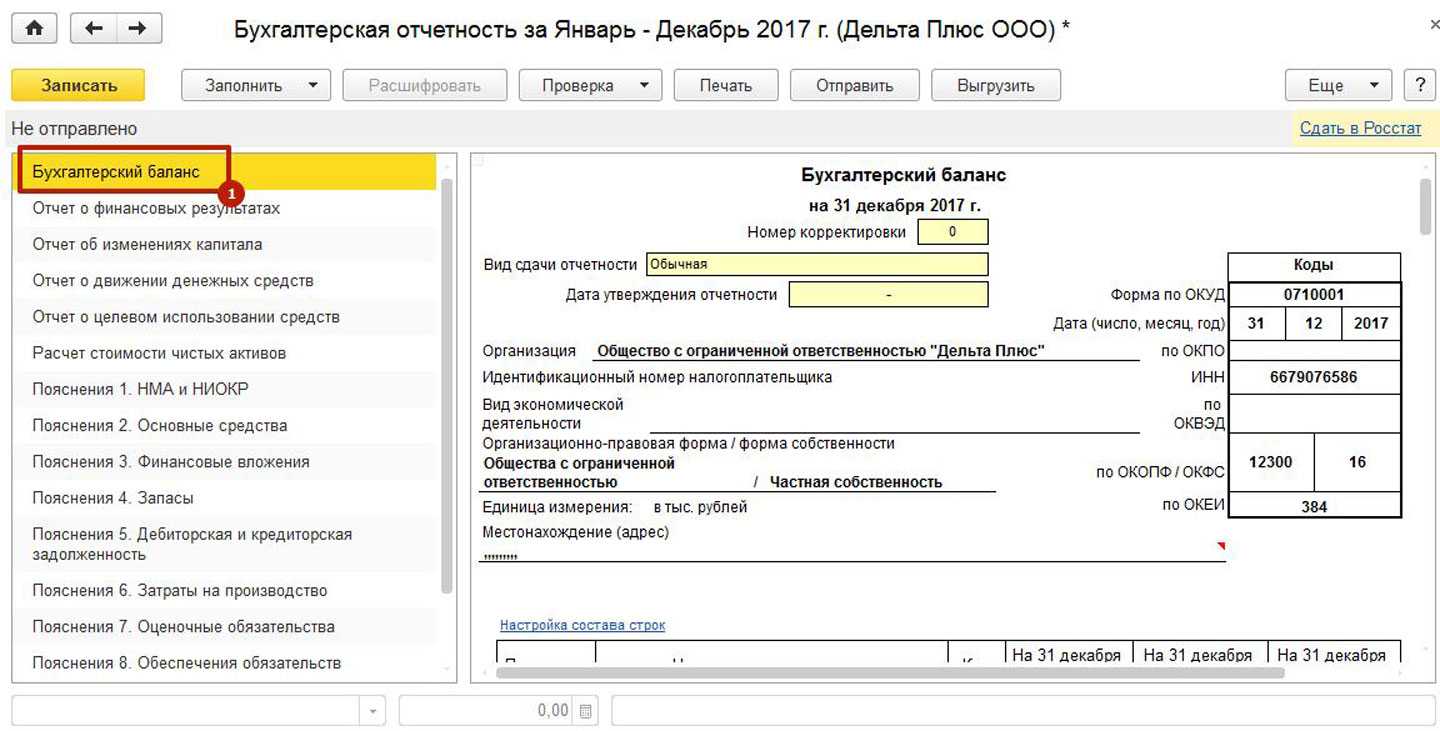

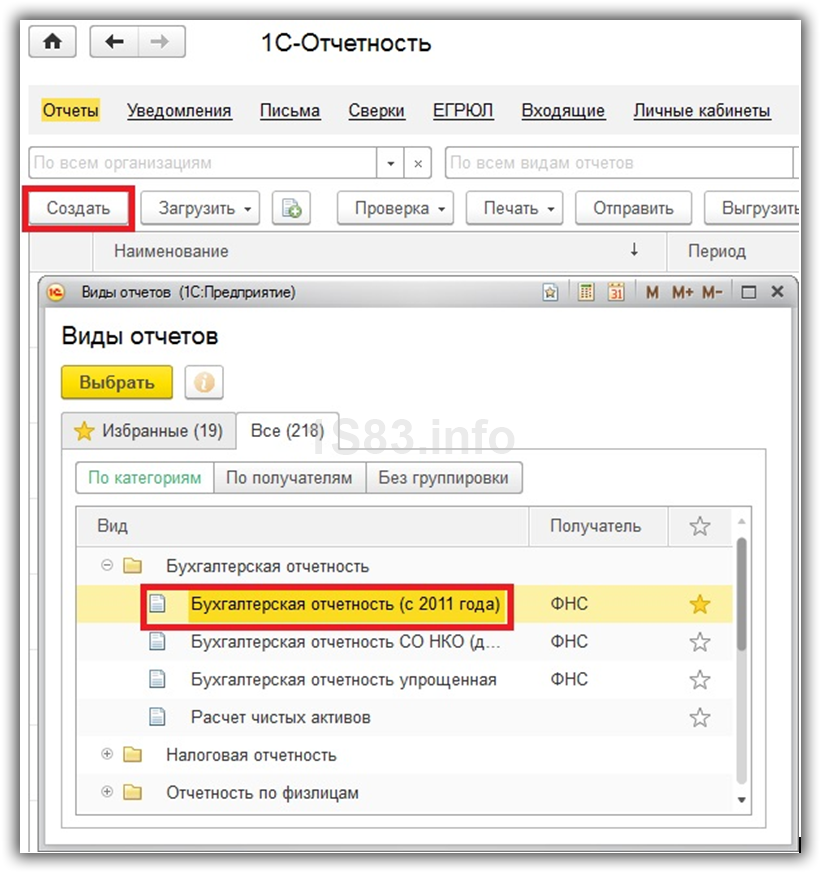

Где в 1С 8.3 найти баланс?

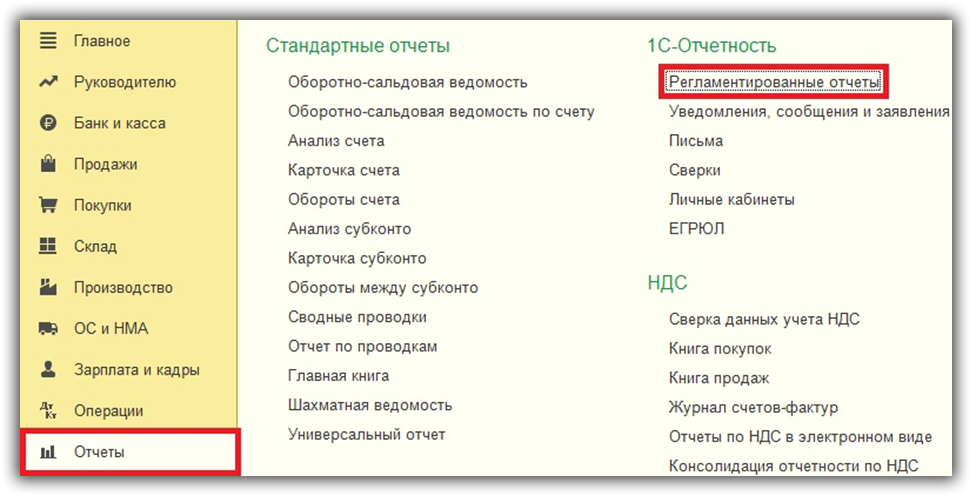

В меню «Отчеты» выберите пункт «Регламентированные отчеты».

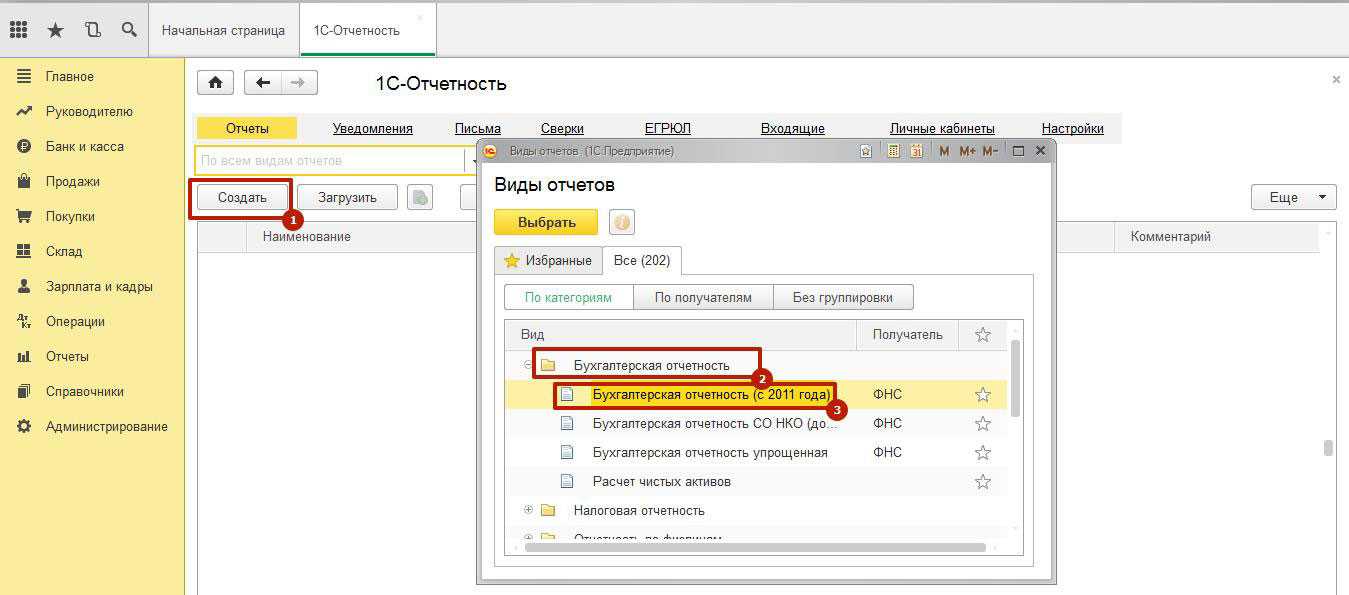

В появившейся форме списка нажмите на копку «Создать». Перед вами откроется форма с выбором вида отчетов. На первой вкладке отображаются избранные отчеты. На второй – все.

Если данный отчет не добавлен в избранное 1С, тогда на вкладке все выберите его в папке «Бухгалтерская отчетность». Нам нужна именно та форма, которая действует с 2011 года.

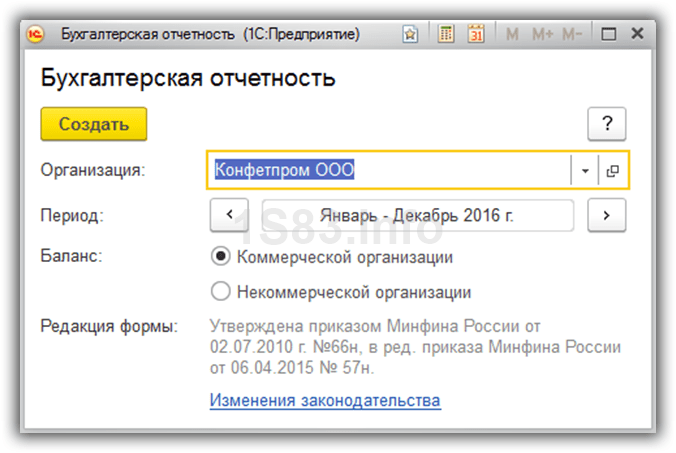

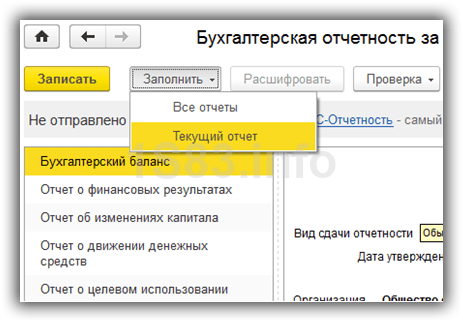

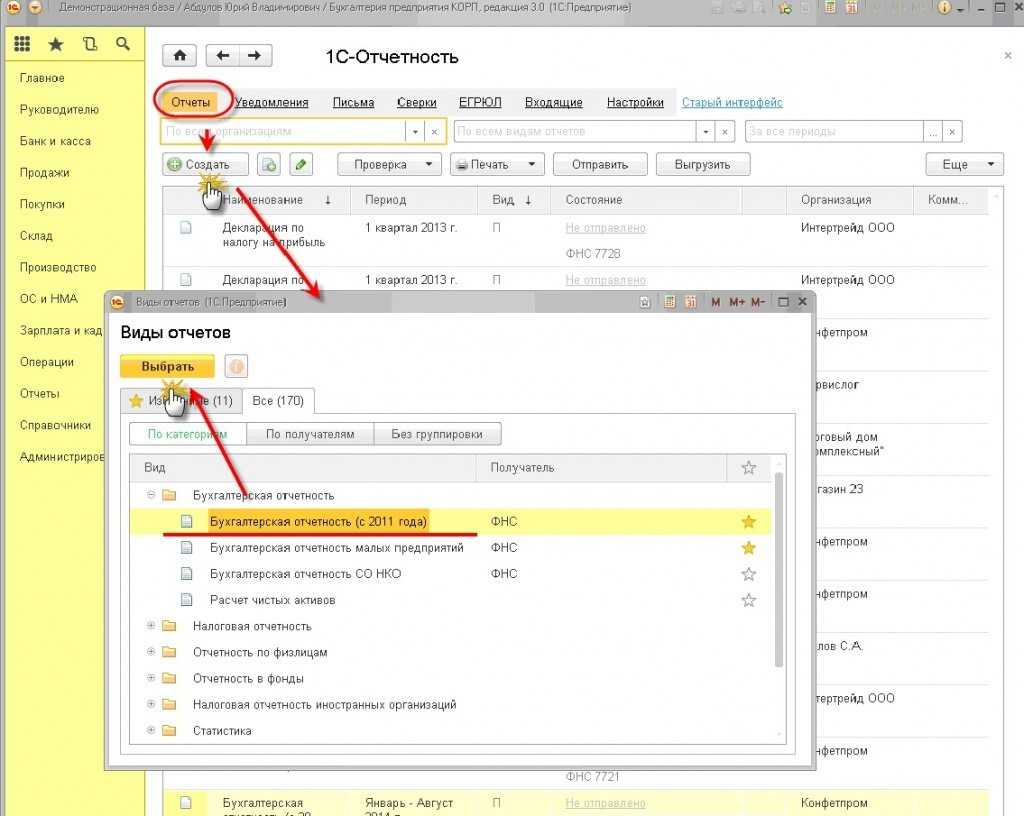

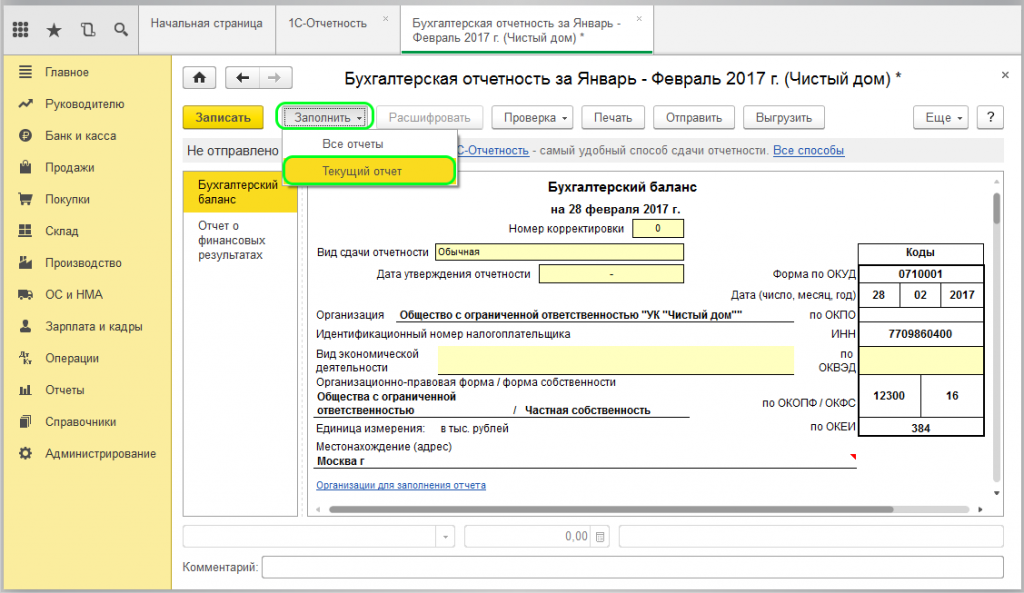

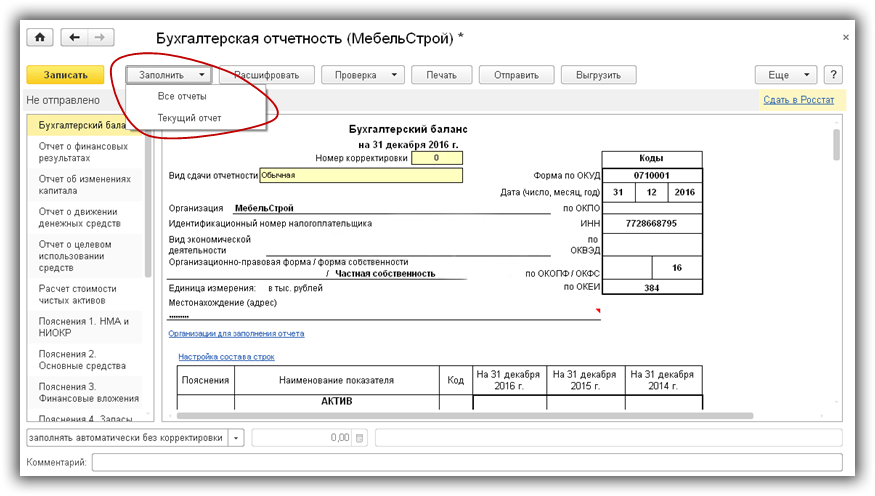

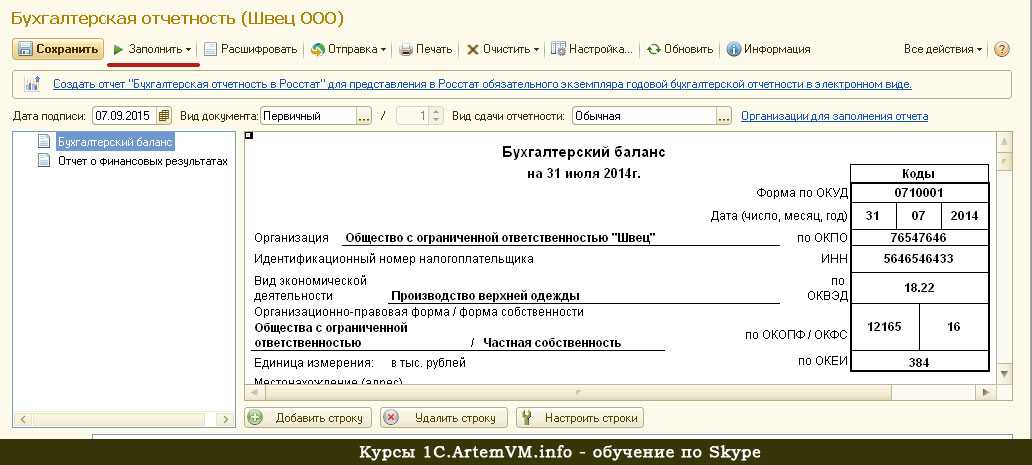

После нажатия на кнопку «Создать» откроется список бухгалтерских отчетов. В ней можно заполнить как все отчеты, так и только текущий.

Все отчеты в рамках данной статьи нас не интересуют, поэтому заполним только бухгалтерский баланс. Он находится самым первым в списке.

Анализ текущего состояния баланса

Одним из ключевых элементов анализа баланса является его горизонтальное сравнение. Для этого создается таблица, в которой фиксируются данные по состоянию баланса на разные даты. Это позволяет увидеть динамику изменения активов, пассивов и собственного капитала.

| Показатель | Начало года | Конец года |

|---|---|---|

| Активы | 100 000 | 150 000 |

| Пассивы | 50 000 | 75 000 |

| Собственный капитал | 50 000 | 75 000 |

Из таблицы видно, что активы организации увеличились с начала года до конца года на 50 000, что может свидетельствовать о росте компании. Вместе с тем, пассивы также увеличились, что может указывать на увеличение заемных средств организации.

Другой важный аспект анализа баланса — вертикальное сравнение. Для этого составляется таблица, в которой отображается структура активов, пассивов и собственного капитала в процентах от общей суммы баланса.

| Показатель | Начало года | Конец года |

|---|---|---|

| Активы | 100% | 100% |

| Пассивы | 50% | 50% |

| Собственный капитал | 50% | 50% |

Из таблицы видно, что структура баланса не изменилась в течение года, что может свидетельствовать о стабильности финансовой ситуации организации.

Таким образом, анализ текущего состояния баланса позволяет оценить изменения, произошедшие в финансовой сфере организации, выявить факторы, которые повлияли на эти изменения, и принять соответствующие решения по оптимизации финансовых процессов.

«1С:Бухгалтерия 8»: как сформировать ликвидационный баланс

Он гарантирует интересы кредиторов, служит обеспечением уставной деятельности Общества.

ООО – это учреждение, где уставный капитал ООО разделен на доли. О чем свидетельствует Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ (статья 2. п.1). Возможно учреждение ООО и одним участником, Закон разрешает.

Рассмотрим процедуру создания ООО на примере. На практике формирование уставного капитала происходит следующим образом:

- собрание двух учредителей принимает решение – открыть Общество, имеющее уставный капитал ООО 10 тысяч рублей;

- уставный капитал по решению собрания учредителей формируется в равных долях – по 5 тыс.руб. от каждого учредителя;

- каждый учредитель открывает накопительный счет в банке с активом 5 тыс.руб. Банковские ордера на общую сумму 10 тыс. руб. подтверждают этот факт;

- происходит подача документов на регистрацию ООО;

- после официальной регистрации ООО открывается расчетный счет в этом же банке. С накопительных счетов переводятся средства. Документы-подтверждения – банковские выписки.

Что это такое

По сути, данный баланс является отчетом, показывающим финансовое состояние ликвидируемой организации. Отличной его особенностью является срок составления – в период возможности предъявления претензий кредиторами.

Промежуточный баланс при ликвидации ООО имеет такие цели:

- определение общего финансового состояния организации;

- оценка платёжеспособности ООО;

- показывает активы предприятия, которые могут использоваться для погашения задолженностей.

Внимание: данные из промежуточной отчетности должны соответствовать окончательным сведениям. Иначе процесс ликвидации остановят

Кому необходим

Данный вид документа составляется в процессе закрытия деятельности ООО, без учета причин:

- инициатива владельца;

- предписание судебного органа;

- банкротство;

- иные.

Этот этап ликвидации не сможет обойти ни одно юридическое лицо. Составляется по инициативе:

- акционеров;

- кредиторов;

- налоговых органов и иных заинтересованных лиц.

Сколько раз формируется

Обычно баланс составляется единожды. Он же является и окончательным, если не выявлено серьезных нарушений при его формировании.

В исключительных случаях приходится проводить данную работу несколько раз.

К ним относятся ситуации:

- когда выявлены несоответствия показателей, включенных в документ, фактическому состоянию дел в ходе выездной проверки налоговой службы;

- затянуты сроки проведения процедуры закрытия ООО;

- суд или ликвидационная комиссия признала законными требования кредиторов, выставленные после утверждения промежуточной отчетности.

Внимание: необходимо строго соблюдать законный порядок формирования и утверждения документации

Кто составляет баланс

Работа по формированию промежуточных данных поручается ответственным специалистам. Выбор их зависит от ситуации и причины ликвидации.

Как правило, над балансом работают:

- бухгалтер или руководитель (при наличии образования и навыков);

- сотрудники финансового или экономического подразделения большого предприятия;

- ликвидационная комиссия;

- привлеченные специалисты.

Важно: при оформлении банкротства промежуточный отчет утверждается конкурсным управляющим. Если закрытие происходит по плану, то ликвидационной комиссией

Тонкости проведения операции

Алгоритм закрытия ООО таков:

- Принятие решения о ликвидации общим собранием акционеров (оформляется протокольно).

- Учредители обязаны сформировать ликвидационную комиссию и передать ей полномочия по управлению организацией.

- Председатель этого коллегиального органа занимается организацией подсчета финансовых обязательств и активов. В его полномочия входит:

- кредиторов;

- общественности;

- сбор дебиторской задолженности;

- контроль сроков предъявления претензий по долгам;

- составление баланса.

Важно: баланс составляется по истечении двухмесячного срока, предоставляемого кредиторам для выставления счетов

Как утверждается

Описываемый отчет необходимо утвердить общим собранием участников ООО:

- после формирования баланса назначается дата проведения мероприятия;

- каждый учредитель оповещается о дате в письменной форме с предоставлением перечня вопросов, планируемых к обсуждению, и общей информации по ним;

- процесс проведения собрания протоколируется.

Учет особенностей налогообложения

В рамках учета налога на прибыль, необходимо осуществлять корректную учетную обработку следующих показателей:

| Показатель | Описание |

|---|---|

| Выручка от реализации | Сумма денежных средств, полученная от продажи товаров или оказания услуг |

| Себестоимость реализованной продукции | Затраты на производство товаров или оказание услуг, включая материальные затраты, заработную плату и прочие накладные расходы |

| Операционные расходы | Затраты на текущую деятельность предприятия, такие как аренда помещений, коммунальные платежи, зарплата персонала и прочие общехозяйственные расходы |

| Налог на прибыль | Обязательный платеж в бюджет государства, рассчитываемый на основании прибыли предприятия |

Также следует учитывать различные льготы и налоговые льготы, которые предоставляются предприятиям в зависимости от их деятельности, местонахождения и других факторов.

Важно отметить, что учет особенностей налогообложения в 1С должен быть выполнен в соответствии с законодательством и требованиями налоговых органов. Поэтому рекомендуется консультироваться с профессионалами в области налогового учета для обеспечения правильности и надежности полученных данных

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

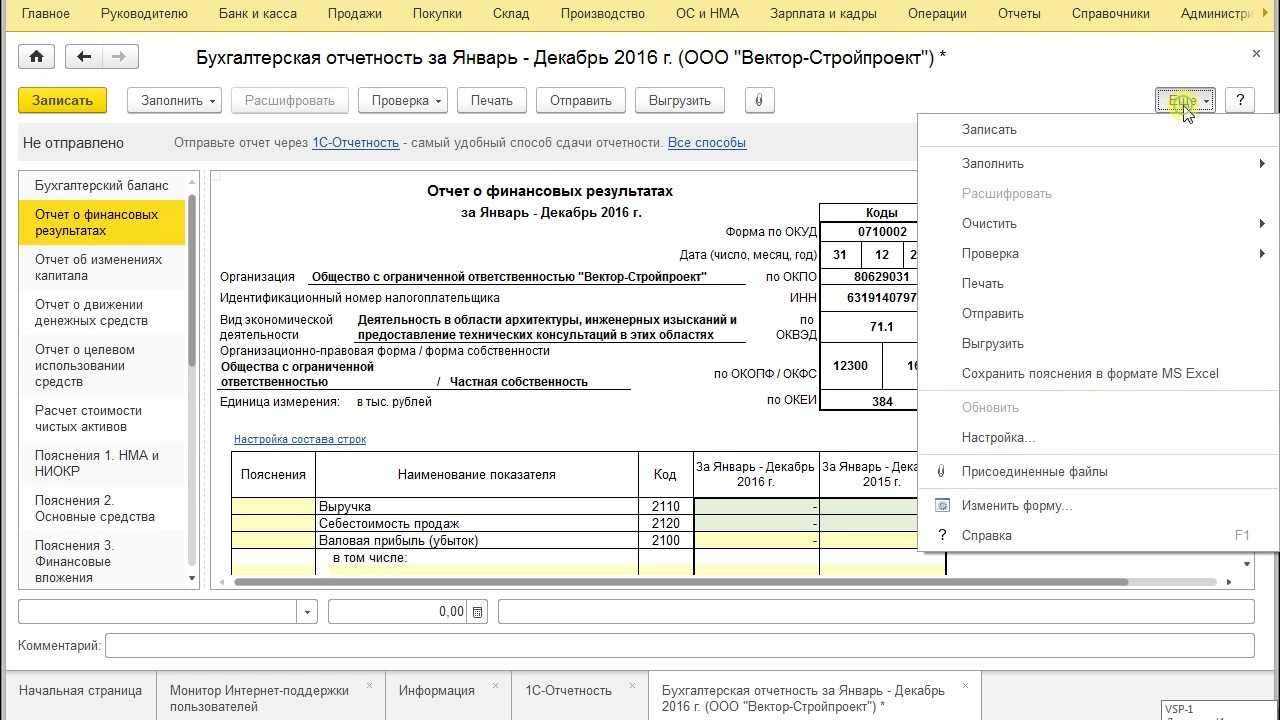

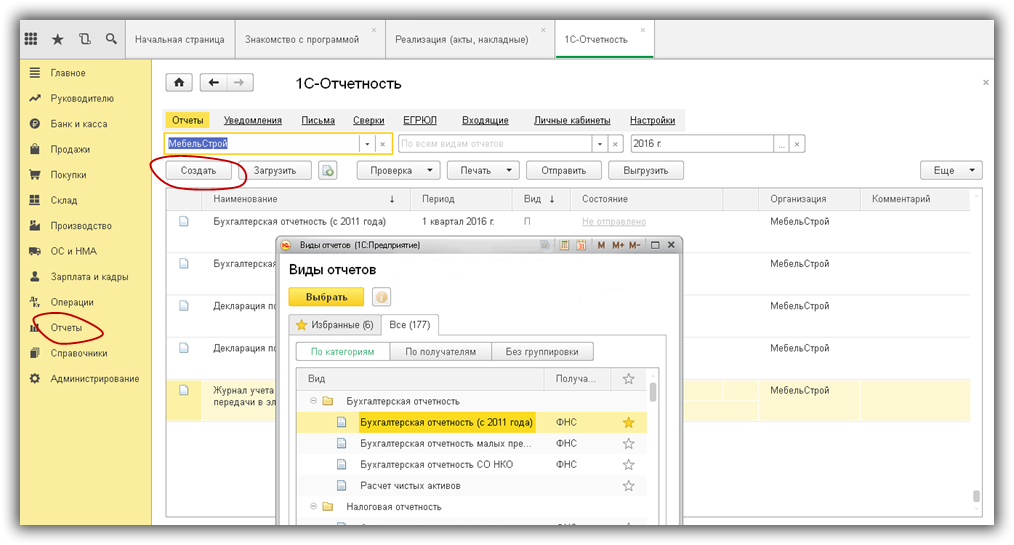

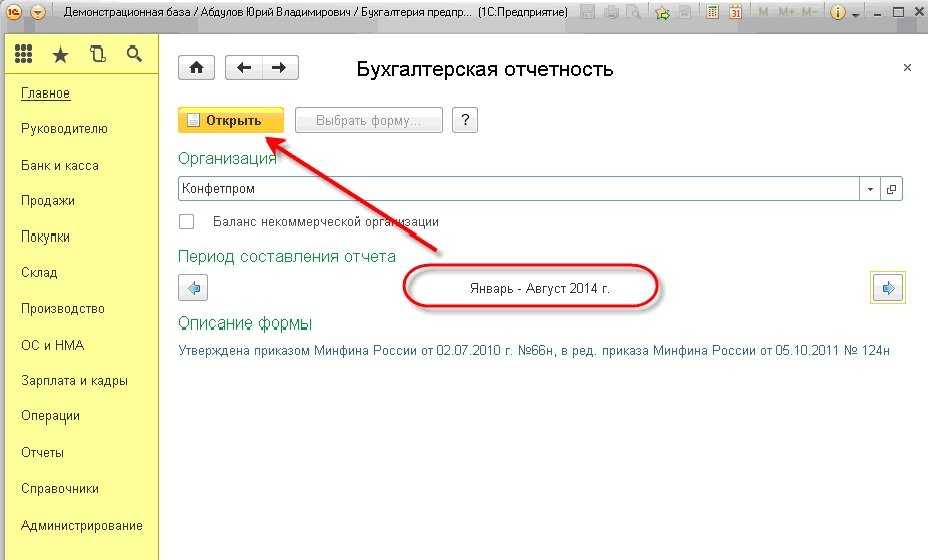

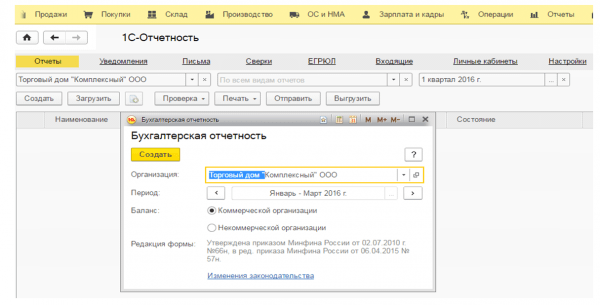

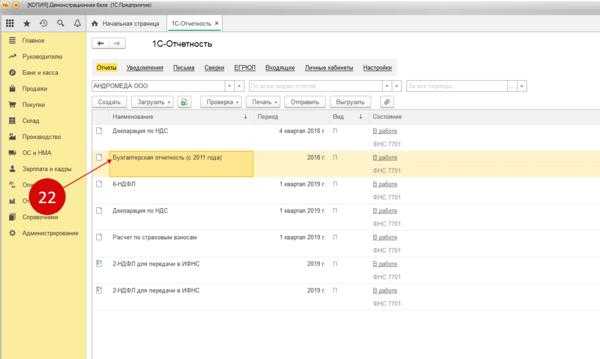

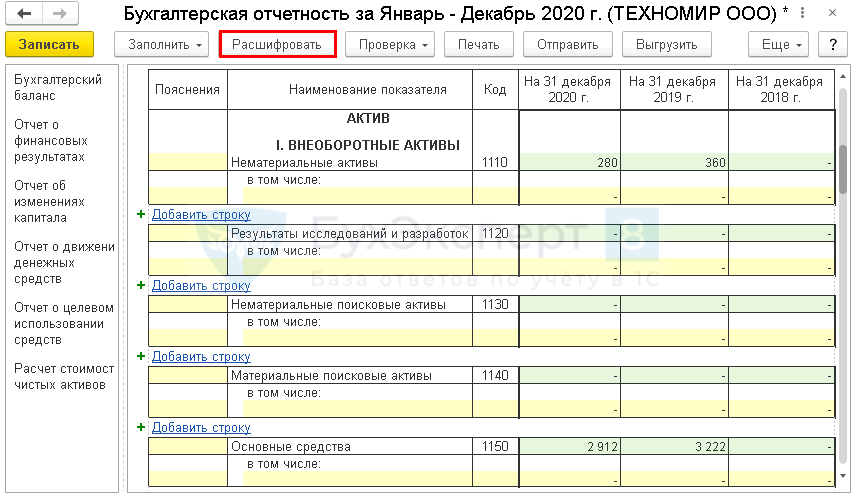

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

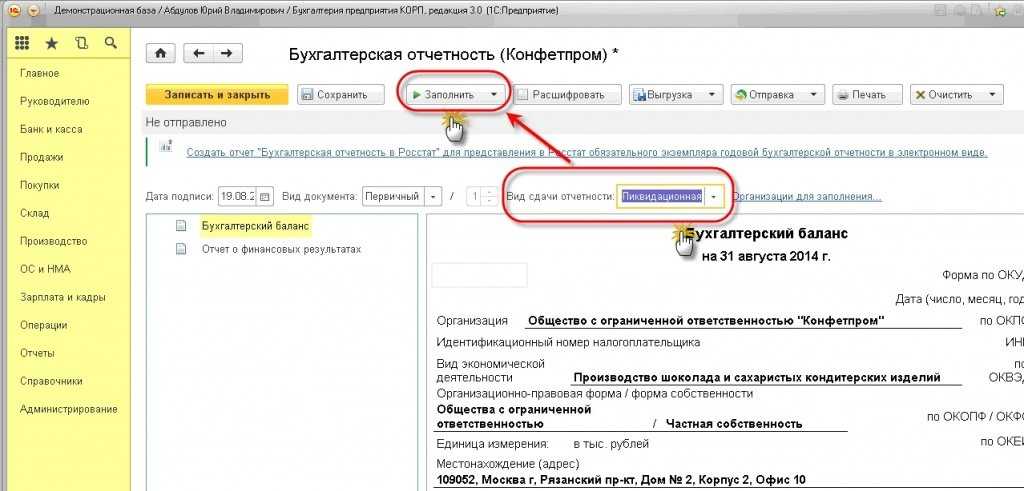

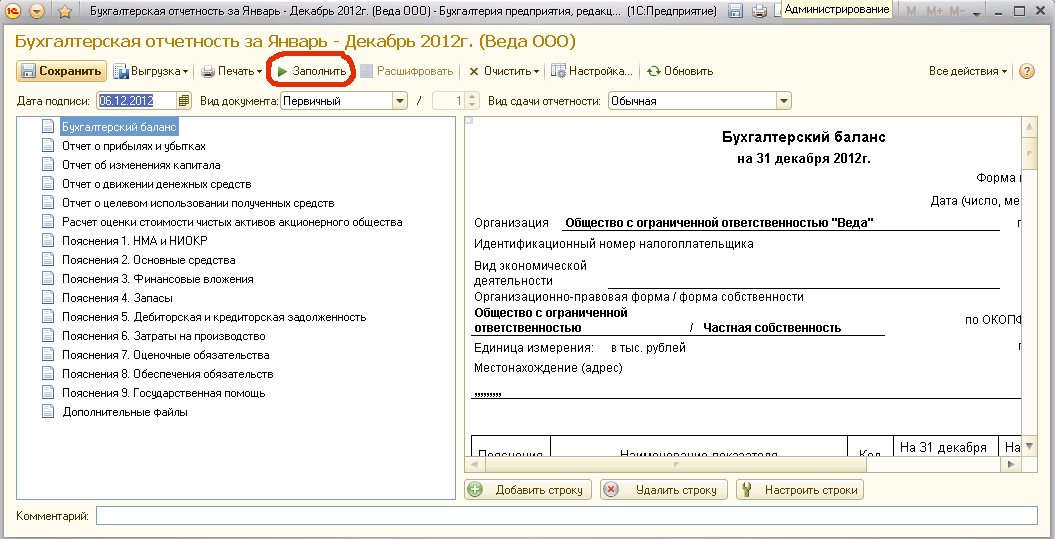

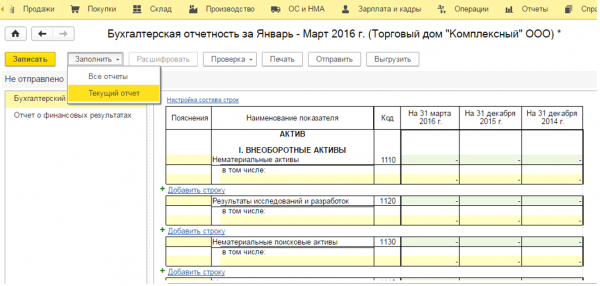

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

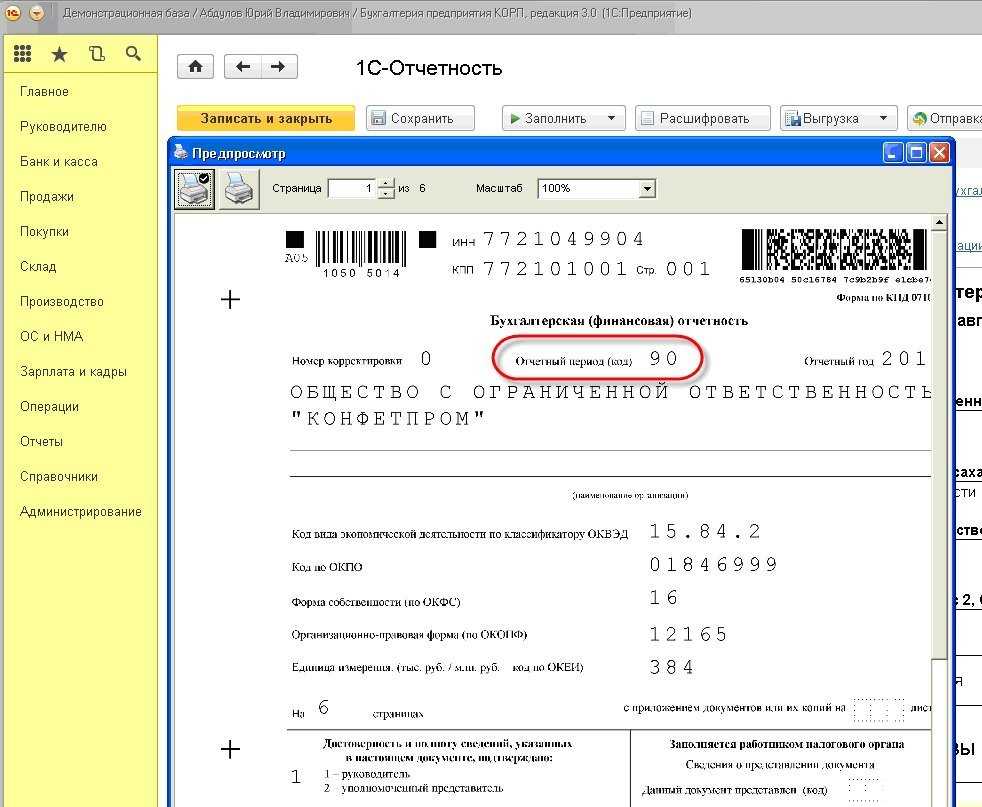

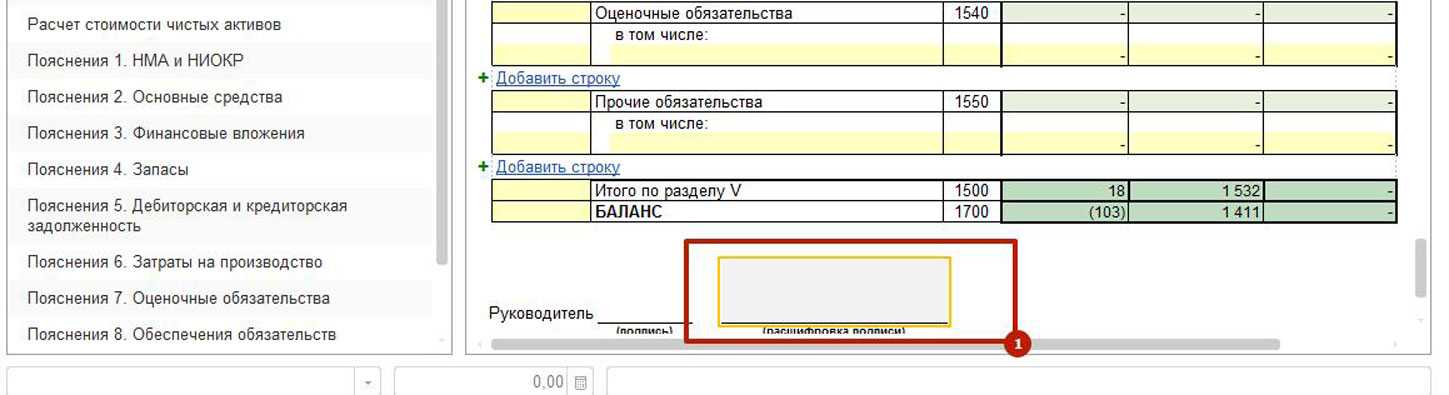

После этого создается и выводится на экран новая форма бухгалтерского баланса

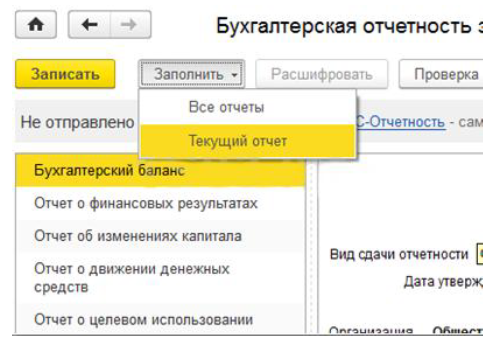

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис

4).

Рис. 4

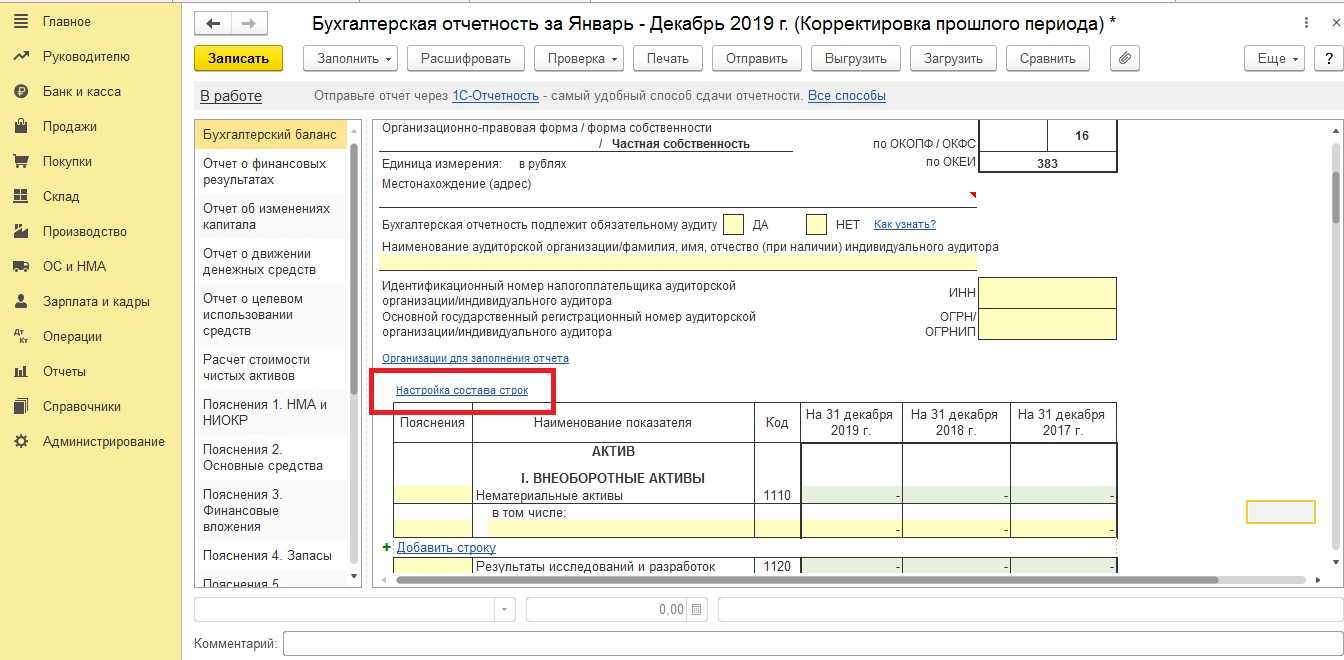

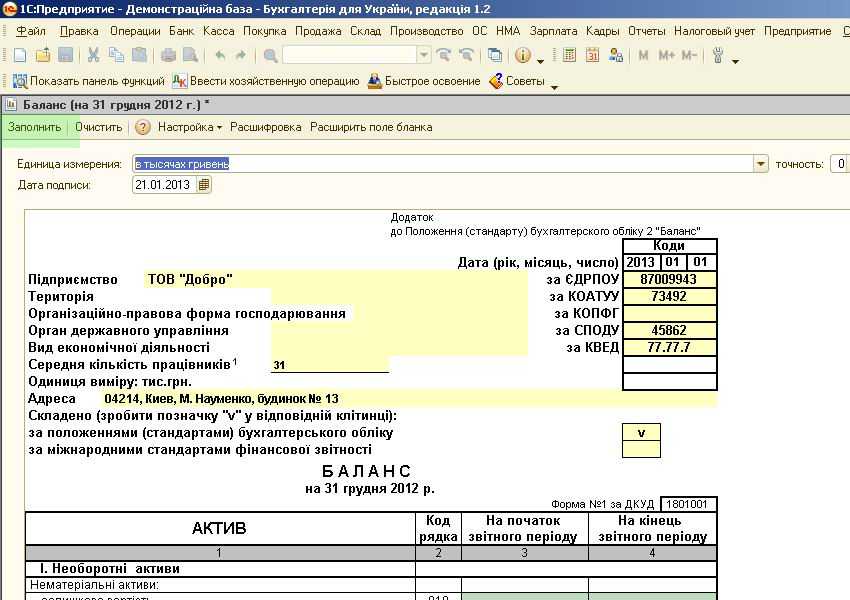

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

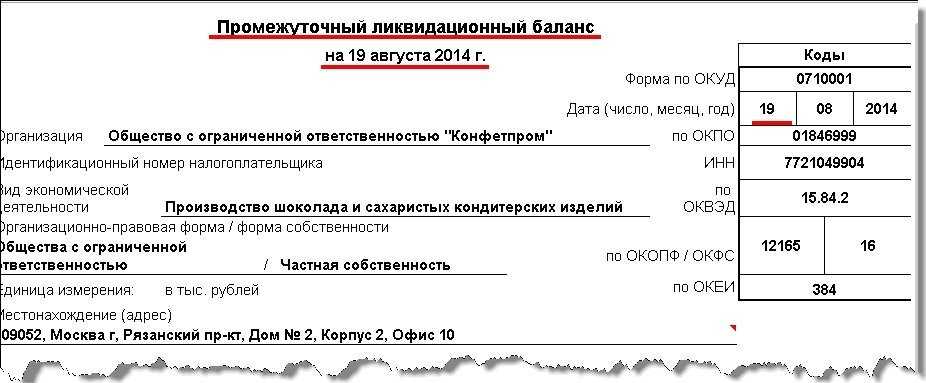

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Примеры

Подготовим обзор конкретных ситуаций по формирования оборотов по счету 09.

Увеличение

ПАО «Маска» в принятии доходов и затрат для задач исчисления сумм налога использует прием учета по окончательной оплате.

Компания в 10.02.2017 приобрела саморезы у АО «Столб» на сумму 90000 руб., в т.ч. НДС – 13 728,81 руб. ТМЦ переданы для использования в производственном процессе.

По результатам 1 квартала 2021 года ПАО «Маска» произвела только частичную оплату поставленных саморезов, а именно – 70 000 руб., в т.ч. НДС 10 677,97 руб.

Норма налогообложения — 20%.

Расчет:

- В БУ зафиксированы издержки в размере – 76 271,19 руб. (90 000 — 13 728,81).

- В НУ затраты составили — 59 322,03 руб. (70 000 — 10 677,97).

- Определяем вычитаемую временную разницу — 16 949,16 руб. (76 271,19 — 59 322,03).

На 20.04.2017 обязательства по оплате перед АО «Столб» исполнены в целом размере.

Проводки:

| Дебет | Кредит | Сумма, руб. | Хозяйственная операция |

| 10 | 60 | 76271,19 | Приняты к учету саморезы |

| 19 | 60 | 13728,81 | Входной НДС |

| 60 | 51 | 70000,00 | Частичная оплата ТМЦ |

| 09 | 68.04.2 | 3389,83 | Возросла сумма ОНА (16949,16 * 20%) по итогам 1 квартала 2017 г. |

| 60 | 51 | 20000,00 | Окончательная плата за поставку |

| 68.04.2 | 09 | 3389,93 | Закрытие ОНА |

| 99 | 09 | 3389,93 | Списана сумма ОНА |

При убытке

Организация ООО «Дорма» 20.05.2017 реализовала фрезерный станок, являющийся ОС. Реализация принесла компании отрицательный результат в размере 210000 руб. На момент передачи прав собственности остаточное время полезного использования равнялось 7 месяцам.

В БУ имеющиеся потери будут отнесены на конечный экономический итог сразу в мае, а в НУ будут распределяться пропорционально на семь месяцев (ст.268 НК РФ). В итоге определяется ВР в размере 210000 руб.

С июня по декабрь 2021 г. каждый месяц в НУ возникнут затраты в объеме 6000 руб. (42 000 / 7 мес).

Списание дебетового сальдо со счета 09 будет отражаться следующими проводками:

| Дебет | Кредит | Сумма, руб. | Хозяйственная операция |

| 09 | 68.04.2 | 42000 | Определена сумма ОНА (210 руб. * 0,2) |

| 68.04.2 | 09 | 1200 * 7 | Погашение ОНА семь месяцев подряд: июнь-декабрь 2021 г. (6000 * 0,2) |

Корректировка суммы

До 1 января 2021 г. не вносила в учетную политику применение ПБУ 18/02. А в результате инвентаризации выявила ошибку в начислении ОНА в 2021 г. в размере 1000 руб. Принято решение произвести корректировку с целью внесения исправления в учет и достижения достоверности сведений бухучета. Для этого специалист оформляет бухгалтерскую справку с проводками: Д-84, К-09 на сумму расхождения.

Начисление

По итогам работы в 2021 г. установила, что финансовым результатом деятельности за год стал убыток в сумме 100000 руб. В БУ денежные потери будут отражены последним днем текущего года, а НУ — перенесены на следующий период.

Проводка по завершении 2021 года будет:

| Дата | Сумма, руб. | Операция | Дебет | Кредит |

| 31.12.2016 | 20000,00 | ОНА с суммы убытка | 09 | 68 |

Возникновение

По данным БУ фирмы ДСК за 2015 г. начислена сумма амортизации ОС равная 1 млн. руб. В НУ эти расходы составили 800 000 руб., ВВР составили 200 000 руб. Выручка компании – 35 млн. руб.

Бухгалтер оформил следующие записи:

| Действие | Сумма | Дебет | Кредит |

| Прибыль | 35000000 | 62 | 90.01 |

| Затраты по амортизации | 800000 | 20.01 | 02 |

| Затраты — ВВР | 200000 | 20 (ВР) | 02 |

| Списание затрат | 800000 | 90.2 | 20 |

| Закрытие ВВР | 200000 | 90.2 | 20 (ВР) |

| Фин. результат | 34200000 | 90.9 | 99 |

| Расчет ННП (20%) | 684000 | 99 | 68 (расчет ННП) |

| Отражение ОНА | 40000 | 09 | 68 |

Списание

Воспользуемся условиями предыдущей ситуации и предположим, что АО «Марс» в 1 кв. 2021 г. вышла на прибыльный результат с суммой 1 млн. руб. Принято решение уменьшить сумму налога за счет убытка прошлого года:

| Дата | Сумма, руб. | Операция | Дебет | Кредит |

| 31.03.2017 | 20000,00 | Погашение ОНА | 68 | 09 |

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.

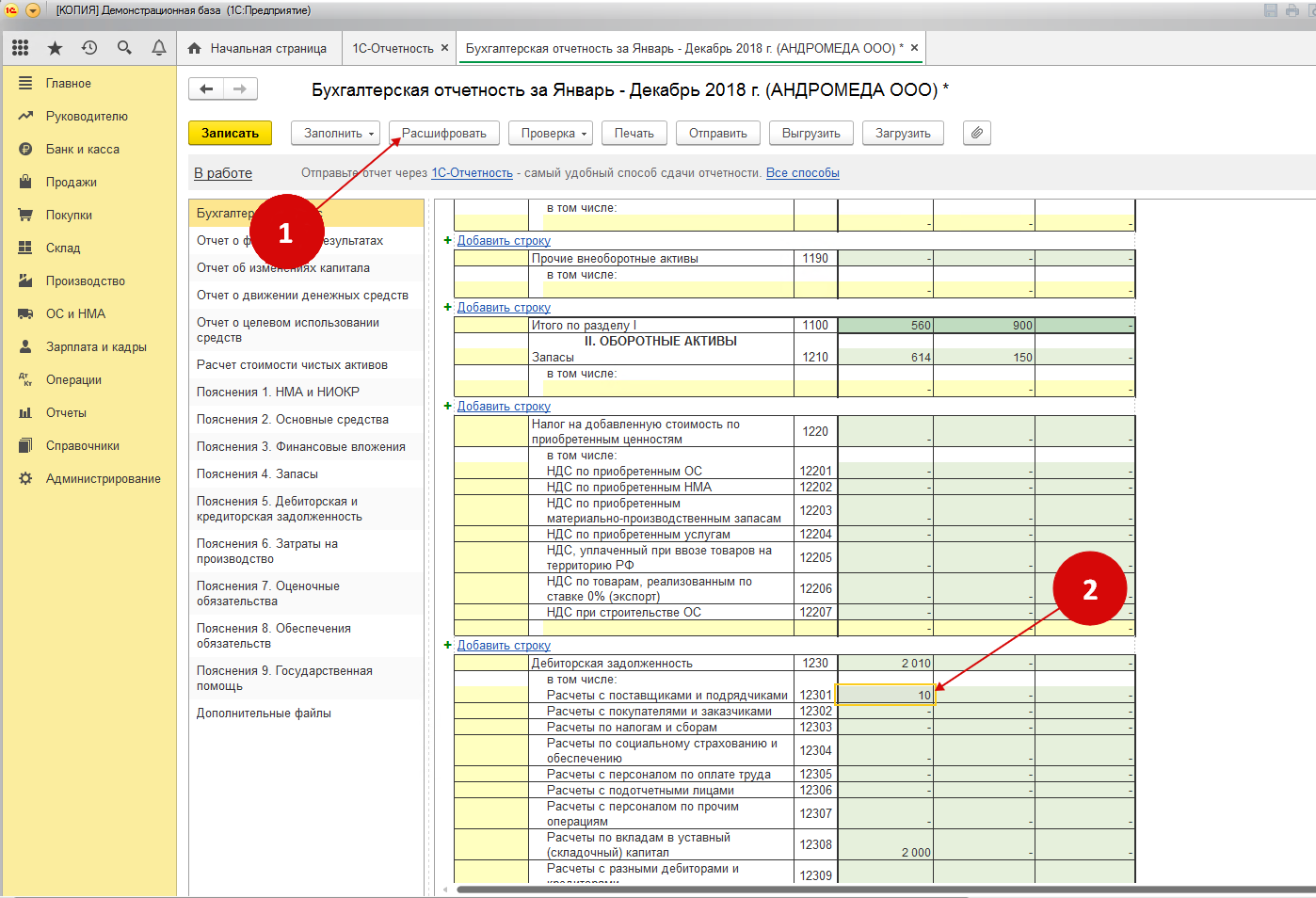

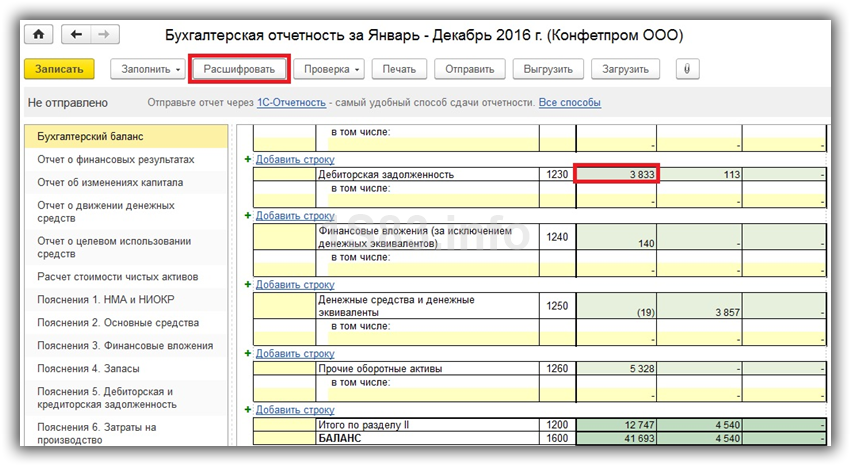

Какая бухгалтерская операция проводится самой последней в году? Конечно, это реформация баланса. В ходе этой процедуры закрываются счета, на которых учитывается информация о доходах, расходах и финансовом результате деятельности организации. Проводится эта операция достаточно редко – всего лишь один раз в год, поэтому не лишним будет вспомнить, как же она осуществляется в программе 1С: Бухгалтерия предприятия 8.

Какие проводки формируются ежемесячно?

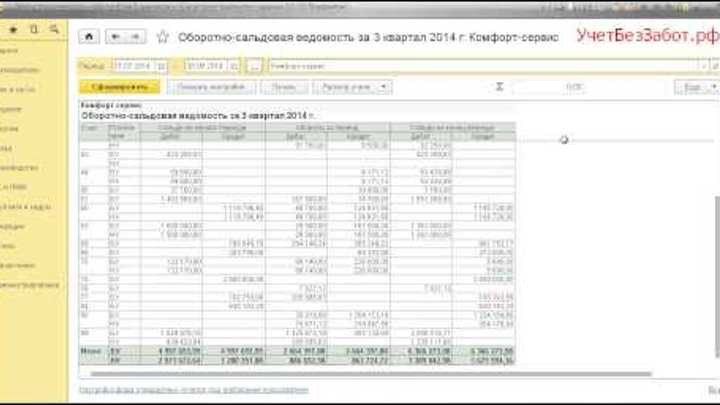

Первым делом, давайте посмотрим, как выглядит оборотно-сальдовая ведомость по интересующим нас счетам в течение года. 90 и 91 счета по состоянию на конец каждого месяца должны быть закрыты.

При этом на их субсчетах в течение года сальдо накапливается.

В обработке закрытия месяца мы можем увидеть операцию «Закрытие счетов 90, 91».

При выполнении данной операции сопоставляются дебетовые и кредитовые обороты по счетам 90, 91 и формируется финансовый результат по каждому счету. Создается проводка между счетами 99 и 90.09/91.09. Какой счет будет отражаться по дебету, а какой – по кредиту, зависит от того, была ли получена прибыль или убыток по итогам месяца.

Таким образом, на 99 счете формируется и накапливается сумма прибыли или убытка, полученного в текущем году.

Что происходит в конце года?

При закрытии декабря появляется еще одна операция – реформация баланса.

При её выполнении происходит закрытие всех субсчетов на 90 и 91 счетах. А итоговый финансовый результат переносится с 99 на 84 счет.

Оборотно-сальдовая ведомость после реформации баланса выглядит следующим образом:

В том случае, если на 84 счете по итогам года отражена чистая прибыль, то она может быть распределена между учредителями путем выплаты дивидендов. Подробно об отражении таких операций я рассказывала в статье Начисление дивидендов в 1С: Бухгалтерии предприятия 8

-

Создание браузера на java

-

Программа для навигации в лесу на андроид location detector сохраняй и следуй

-

Майкам программа для камеры ноутбука

-

Как сделать надпись полукругом в powerpoint

- Как собрать программу в один exe файл

Расчеты с плательщиками алиментов

Эта категория лиц встречается практически на каждом предприятии. Расчеты с ними при вынужденном увольнении имеют свои особенности.

Пособия при ликвидации предприятия для них такие же, как и для остальных сотрудников. Несмотря на то, что пособие не расценивается как заработная плата, взыскать с него алименты все же придется. Согласно Перечню № 841, удержание алиментов производится также из пособий, которые предусмотрены действующим трудовым законодательством. Кстати, вышеуказанным Перечнем четко ограничен список видов доходов, с которых не могут выплачиваться алименты, и он не очень большой: выплаты на рождение ребенка, на захоронение родных, в связи с регистрацией брака, командировочные расходы, амортизационные отчисления на инструмент или оборудование, которое принадлежит работнику.

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

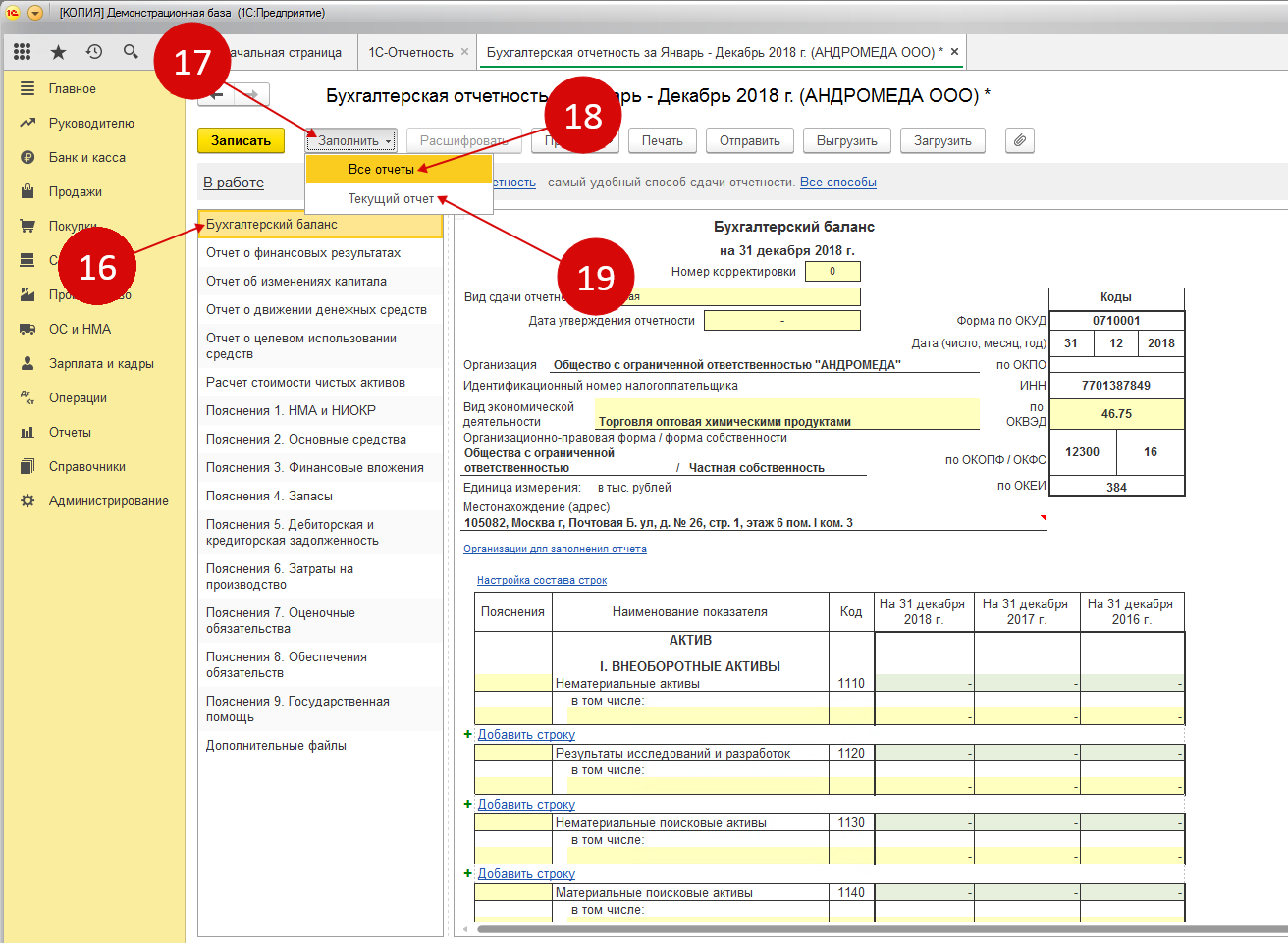

Отчеты1С-ОтчетностьРегламентированные отчеты

Рис. 1.

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

Рис. 2

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

Рис. 3

После этого создается и выводится на экран новая форма бухгалтерского баланса

Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности — промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис. 4)

4).

Рис. 4

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Рис. 5

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Рис. 6

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Рис. 7

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить «последнюю бухгалтерскую отчетность» нет.

Что учитывается при составлении баланса?

При формировании баланса нужно учитывать что:

- Цифры, показанные в форме на начала года (отчётного), непременно должны быть равны цифрам на конец предыдущего года (предыдущего);

- Зачёт между статьями актива и пассива, статьями убытков и прибылей не может быть, только когда зачёт предусмотрен действующим российским законодательством;

- Информация (данные) указанная в статьях баланса должна подтверждаться данными инвентаризации.

Форма, которая используется при создании баланса, регламентируется Приказом утверждённым Минфином России. Законодательство не запрещает разрабатывать самостоятельно и в дальнейшем использовать в работе форму баланса, основываясь на типовой форме. Но при этом необходимо соблюдать требования к заполнению бухгалтерской отчётности.

Последствия составления нулевого и ненулевого балансов

Недостатком первой позиции может являться наличие среди активов ликвидируемой организации дебиторской задолженности, взыскание которой может растянуться на довольно длительное время, и соответственно составление ликвидационного баланса будет перенесено на неопределенный срок (пока не будет погашена вся дебиторская задолженность). Вторым недостатком данной позиции является неопределенность в порядке разрешения возможного спора между участниками относительно того, кому из них должно быть передано оставшееся имущество. Согласно п. 8 ст. 63 ГК в случае возникновения спора относительно того, кому из участников нужно передать вещь, ликвидационная комиссия должна продать эту вещь с торгов, но представляется, что с этим вопросом могут возникнуть определенные сложности, ведь эта вещь по решению ликвидационной комиссии уже передана одному из участников. Очевидно, что в этом случае нулевой ликвидационный баланс может быть утвержден только после разрешения спора между участниками.

Недостатком второй позиции может явиться наличие среди активов ликвидируемой организации имущества, облагаемого транспортным налогом и (или) налогом на имущество. В этом случае ликвидируемая организация продолжает оставаться плательщиком указанных налогов, и у нее до распределения или продажи данного имущества продолжает формироваться кредиторская задолженность по этим налогам. А, следовательно, в этом случае ликвидационный баланс не может быть утвержден, поскольку будет иметь место кредиторская задолженность по налогам.

Когда закрывают ООО

Форма промежуточного баланса при ликвидации ООО

4 МИН

Как ликвидировать ООО с одним учредителем

Ликвидировать ООО с одним участником проще, чем с несколькими: не нужно созывать всех участников на собрание или составлять протокол общего собрания. Но у этого процесса есть некоторые особенности — о них в нашем материале.

Ликвидация ООО с одним участником

Процесс ликвидации ООО регламентируется ст. 61–65 Гражданского кодекса. Ликвидировать ООО с одним учредителем можно при условии, что:

у компании нет задолженностей — перед физическими и юридическими лицами, а также перед Пенсионным фондом, Федеральной налоговой службой (ФНС), Фондом социального страхования и другими структурами,

обязательная отчётность подавалась в налоговую своевременно.

При ликвидации ООО необходимо известить персонал об увольнении — за два месяца до фактического дня расторжения трудового договора.

Решение об упразднении ООО с единственным участником

Процесс ликвидации ООО с одним участником начинается с принятия решения. Его нужно оформить документально.

Также нужно заполнить заявление о ликвидации юридического лица по форме № Р15001.

Назначение ликвидатора или комиссии по ликвидации

Эту функцию может взять на себя единственный учредитель ООО либо постороннее лицо — физическое или юридическое. Ликвидатор или ликвидационная комиссия будут управлять компанией, в том числе без доверенности выступать в судах от имени ликвидируемого юрлица.

Чтобы назначить ликвидатора или комиссию, можно оформить отдельный приказ, но чаще для этого достаточно самого решения основателя. Если вы решили сделать отдельный документ, то в нём можете прописать порядок и сроки ликвидации общества. Срок ликвидации не может занимать больше года. Продлить его можно только по решению суда, но не более чем на шесть месяцев.

Уведомление кредиторов и погашение долгов

На этом этапе ликвидатор или комиссия проводит работу по установлению долгов ООО. Это делается через обязательное уведомление кредиторов о начале процесса ликвидации общества. Сообщение о ликвидации нужно опубликовать в специализированном СМИ, обычно в «Вестнике государственной регистрации». С момента публикации в «Вестнике» все обязательства общества считаются наступившими, а кредиторы вправе предъявить свои требования. Они могут это сделать только в течение двух месяцев после публикации сообщения в издании.

Кроме этого, ликвидатор или комиссия устанавливает имущественное положение общества. Для этого проводится обязательная инвентаризация, взыскивается дебиторская задолженность. Если в итоге имущества ООО окажется недостаточно для удовлетворения всех требований кредиторов, компания должна перейти к процедуре банкротства.

Утверждение промежуточного ликвидационного баланса

В промежуточном балансе ООО отражаются сведения об имуществе компании, а также перечень предъявленных кредиторами требований и результаты их рассмотрения. Промежуточный баланс утверждается единственным участником общества в решении о ликвидации фирмы (форма Р15001).

Утверждение ликвидационного баланса

После завершения работы с кредиторами и погашения всех долгов ООО составляется ликвидационный баланс компании. Он также утверждается решением единственного участника.

Уведомление регистрирующего органа о закрытии

О ликвидации ООО с единственным учредителем и о назначении ликвидатора или комиссии по ликвидации необходимо уведомить ФНС.

В течение трёх дней в инспекцию по месту нахождения компании нужно направить:

решение единственного участника о ликвидации,

окончательный ликвидационный баланс (форма Р16001),

документ об уплате пошлины в размере 800 рублей.

Если документы в порядке, налоговики вносят сведения о ликвидации компании в ЕГРЮЛ. В налоговой вам должны выдать уведомление о снятии юридического лица с учёта.

На этом процесс ликвидации завершается, а все обязательства общества прекращаются.

За неуведомление или нарушение сроков уведомления участника общества могут наказать. Ответственность предусмотрена ст. 14.25 КоАП России.

Чтобы сэкономить время или если учредителей несколько, воспользуйтесь сервисом СберБизнеса «Ликвидация ООО». Подготовим за вас полный пакет документов — останется лично подать готовое заявление в ФНС, оформить электронную подпись на ликвидатора и отправить документы онлайн.

Правила составления для бюджетников

Бюджетные учреждения формируют ликвидационный (разделительный) баланс по форме ОКУД 0503830 (утв. Приказом Минфина РФ № 33н от 25.03.2011).

Разберемся с вопросом, как составить итоговую отчетность при ликвидации бюджетной организации.

При осуществлении такой процедуры непосредственно перед формированием ОЛБ все фонды, активы, пассивы и обязательства БУ подлежат обязательной инвентаризации (ст. 11 402-ФЗ). В ходе инвентаризации определяется фактическое значение по каждой позиции. Итоги, вносимые в протокол, сравниваются с текущими данными по первичным документам бухучета. Результаты инвентаризации, проведенной перед ликвидацией, проводятся в ОЛБ (п. 82 СГС «Концептуальные основы»).

Вся итоговая бухгалтерская отчетность должна быть сформирована по сведениям из регистров бухучета (п. 7 Федерального стандарта, утв. Приказом Минфина № 260н от 31.12.2016). Она составляется в разрезе кодов вида финансового обеспечения — КФО. Все данные на начало отчетного периода должны строго соответствовать итоговым балансовым сведениям за предыдущий расчетный год. Конечная информация в ЛБ указывается без учета заключительных операций и оборотов. Разделительный ББ составляется по п. 14-21 Инструкции № 33н.

Состав бухгалтерской отчетности ликвидируемого бюджетного учреждения будет таким (п. 77 Инструкции 33н):

- разделительные (ликвидационный) ББ — по форме 0503830;

- справка по консолидируемым расчетам — ф. 0503725;

- справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года — ф. 0503710;

- отчет об исполнении учреждением плана его финансово-хозяйственной деятельности — ф. 0503737;

- отчет об обязательствах учреждения — ф. 0503738;

- отчет о финансовых результатах деятельности учреждения — ф. 0503721;

- пояснительная записка — ф. 0503760.

Помимо налоговой инспекции, ОЛБ нужно предоставить учредителю, подведомственным учреждением которого и является ликвидируемая бюджетная организация.

Бухгалтерский баланс играет огромную роль при сдаче отчетности. Его форма утверждена приказом №66н Министерства Финансов Российской Федерации от 02 июля 2010 года. Начиная с 2013 года организации должны сдавать отчетность ежегодно в налоговую инспекцию и в орган гос. статистики.

Рассмотрим, как сформировать бухгалтерский баланс в 1С 8.3 Бухгалтерия 3.0.

Как заполняется отчетность?

Остатки переносятся из последнего сданного баланса в налоговую. В промежуточной отчетности дебиторская задолженность и обязательства не делятся. С момента открытия производства срок всех обязательств считается наступившим, то есть период их обращения составляет менее года.

Активы отражают по реальной стоимости, которая подтверждена актом оценщика

Это особенно важно, если ОС на балансе числились по завышенной цене. Если реализация активов показала, что расчеты не обоснованы, следует пересмотреть результаты. Ценные бумаги указываются с учетом котировок

Ценные бумаги указываются с учетом котировок.

Если контрагента признают банкротом, то взыскать задолженность с него не получится. Такие суммы в обычном отчете должны отображаться с дисконтом, а в ликвидационном – вообще отсутствовать. Впоследствии комиссия должна подать иск в суд на контрагента, чтобы взыскать задолженность.