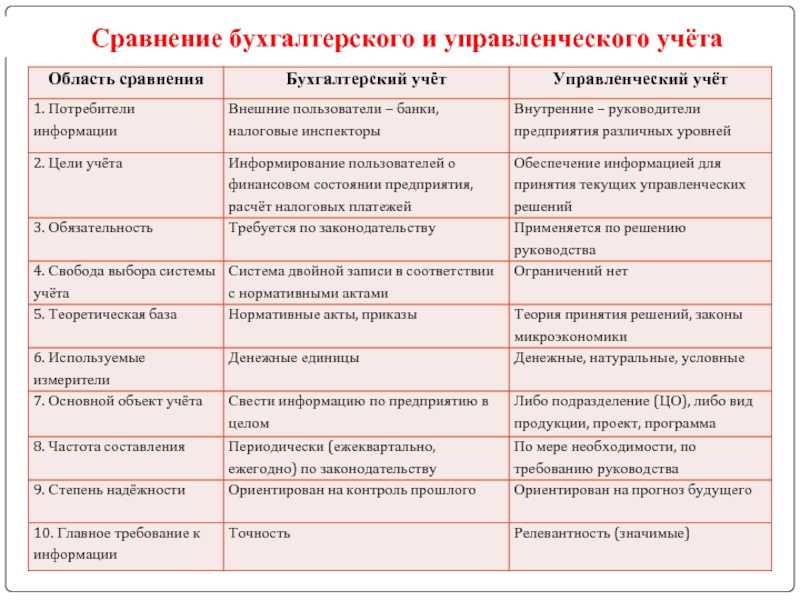

Требования к составлению и представлению бухгалтерской отчетности

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

Бухгалтерская отчетность организаций, в которых бухгалтерский учет ведется централизованной бухгалтерией, специализированной организацией или бухгалтером-специалистом, подписывается руководителем организации, централизованной бухгалтерии или специализированной организации либо бухгалтером-специалистом, ведущим бухгалтерский учет. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т. е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством РФ.

Все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом.

Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством РФ.

Организации, за исключением бюджетных и общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих, кроме выбывшего имущества, оборотов по реализации товаров (работ, услуг), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую – в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ.

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки.

Общественные организации (объединения) и их структурные подразделения, не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества, оборотов по реализации товаров (работ, услуг), представляют бухгалтерскую отчетность только один раз в год по итогам отчетного года в упрощенном составе. В нее входят:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках;

3) отчет о целевом использовании полученных средств.

Бухгалтерская отчетность может быть представлена пользователю организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении бухгалтерской отчетности по телекоммуникационным каналам связи пользователь бухгалтерской отчетности обязан передать организации квитанцию о приемке в электронном виде.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

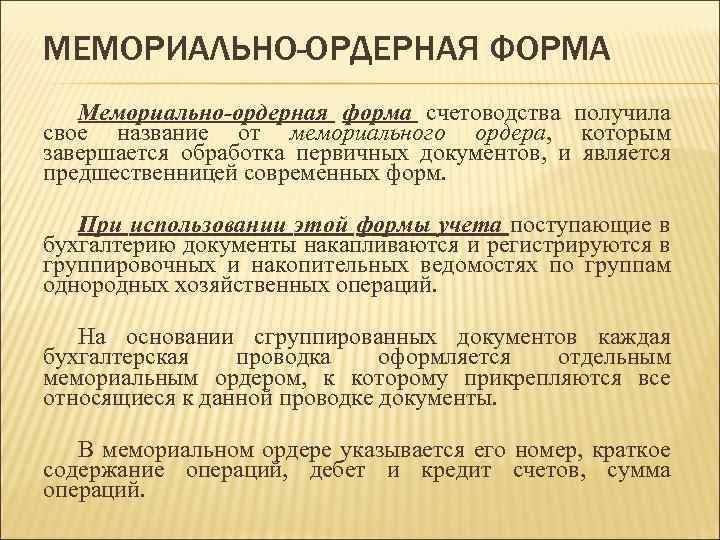

Мемориально-ордерная форма

Учет кредитов при мемориально-ордерной форме счетоводства ведется в мемориальном ордере, которому присваивают определенный номер.

Бухгалтерские записи при мемориально-ордерной форме счетоводства ( схема 34) оформляются составлением мемориальных ордеров. Ордер выписывается на каждую отдельную операцию или группу однородных операций, объединяемых одной накопительной или группировочной ведомостью. Например, накладные на отпуск материалов не отражают в учете отдельной записью, — их записывают в одну накопительную ведомость. Итог ведомости является суммой для одной бухгалтерской записи. Таким образом, выписывается только один мемориальный ордер ( форма 4), к которому прилагаются документы, на основании которых сделаны записи.

Такая форма учета является разновидностью мемориально-ордерной формы. Используется в небольших организациях. При ней мемориальные ордера с приложенными к ним документами являются основанием для записей по счетам синтетического и аналитического учета. Синтетический учет ведут в книге Журнал-Главная. В ней совмещаются хронологическая и систематическая регистрация мемориальных ордеров. В конце месяца подсчитывают обороты по счетам. Итог в графе Сумма оборота должен равняться сумме дебетовых и сумме кредитовых оборотов по всем счетам. Одновременно выводят сальдо по счетам, которые являются основанием для составления баланса.

Записи на аналитических счетах при мемориально-ордерной форме производят на основании составленных по однородным документам мемориальных ордеров и расшифровок к ним.

Форма бухгалтерского учета Журнал-Главная является разновидностью мемориально-ордерной формы. Сущность этой формы заключается в том, что для регистрации хозяйственных операций используются специальные накопительные ведомости учета: основных средств, начисленных амортизационных отчислений ( износа); производственных запасов и готовой продукции; затрат на производство; денежных средств и фондов; расчетов и прочих операций; реализации; расчетов с поставщиками; заработной платы. Основанием для их заполнения являются первичные документы.

Форма бухгалтерского учета Журнал-Главная является разновидностью мемориально-ордерной формы. Сущность этой формы заключается в том, что для регистрации хозяйственных операций используются специальные накопительные ведомости учета; основных средств, начисленных амортизационных отчислений ( износа); производственных запасов и готовой продукции; затрат на производство; денежных средств и фондов; расчетов и прочих операций; реализации; расчетов с поставщиками; заработной платы. Основанием для их заполнения являются первичные документы.

Вторая схема применяется на практике при использовании мемориально-ордерной формы и формы Журнал-Главная.

Таким образом, механизация учета применительно к мемориально-ордерной форме не уменьшила громоздкости аналитического учета и не ликвидировала его отставание от синтетического учета. Кроме того, она не обеспечила непосредственное составление периодической отчетности по данным учетных регистров, так как для их заполнения необходимо производить дополнительные расчеты и выборки.

Бухгалтерский учет на данном предприятии ведется по мемориально-ордерной форме.

На основе каких документов составляется отчетность при использовании мемориально-ордерной формы.

Аналитический учет расчетов по возмещению материального ущерба при мемориально-ордерной форме ведут по каждому дебитору в контокоррентной книге. При жур-нально-ордерной форме учет осуществляется в журнале-ордере № 8 ( по кредиту счета) и в ведомости аналитического учета расчетов ( форма № 38), где производятся записи по каждому дебитору на сумму возмещаемого ущерба по фактической стоимости и отдельно на разницу между взыскиваемой суммой и фактической стоимостью недостающих и испорченных ценностей.

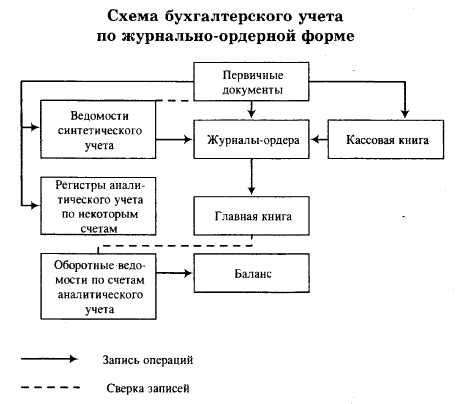

|

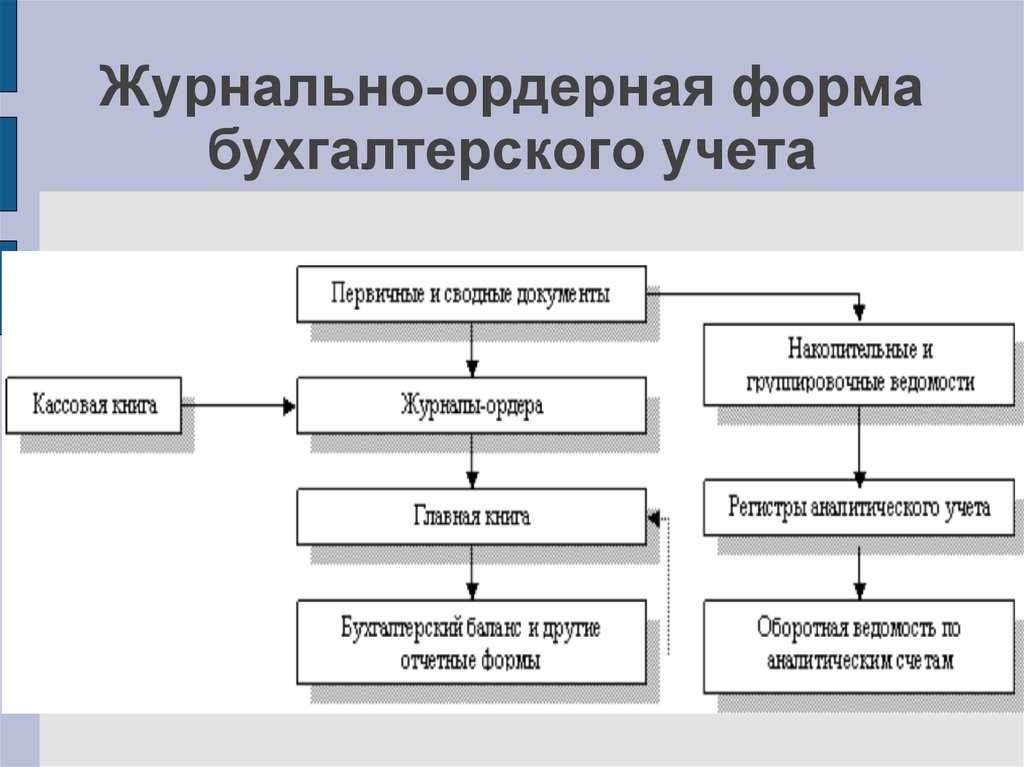

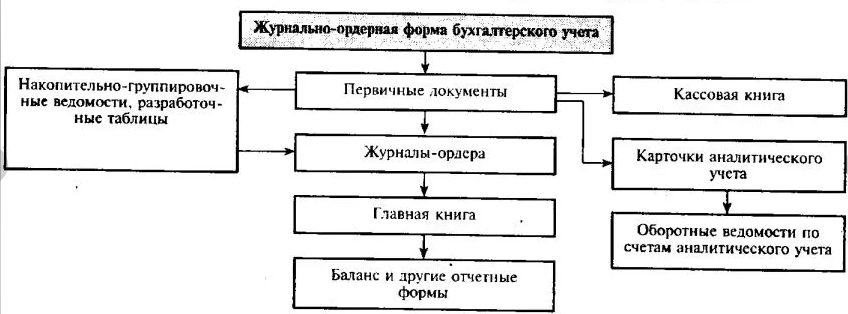

Схема организации бухгалтерского учета по журнально-ордерной форме. |

Журнально-ордерная форма учета имеет существенные преимущества по сравнению с мемориально-ордерной формой.

Аналитический учет по счету 60 Расчеты с поставщиками и подрядчиками при мемориально-ордерной форме осуществляется в контокоррентной книге, где на каждую организацию открывается отдельный счет с ежемесячным выведением оборота и сальдо на первое число следующего месяца.

Бухгалтерский учет выручки и доходных поступлений в большинстве случаев ведется по мемориально-ордерной форме. Ежеквартально по своим операциям сектор учета доходных поступлений составляет баланс, который по экономическому содержанию является денежно-расчетным.

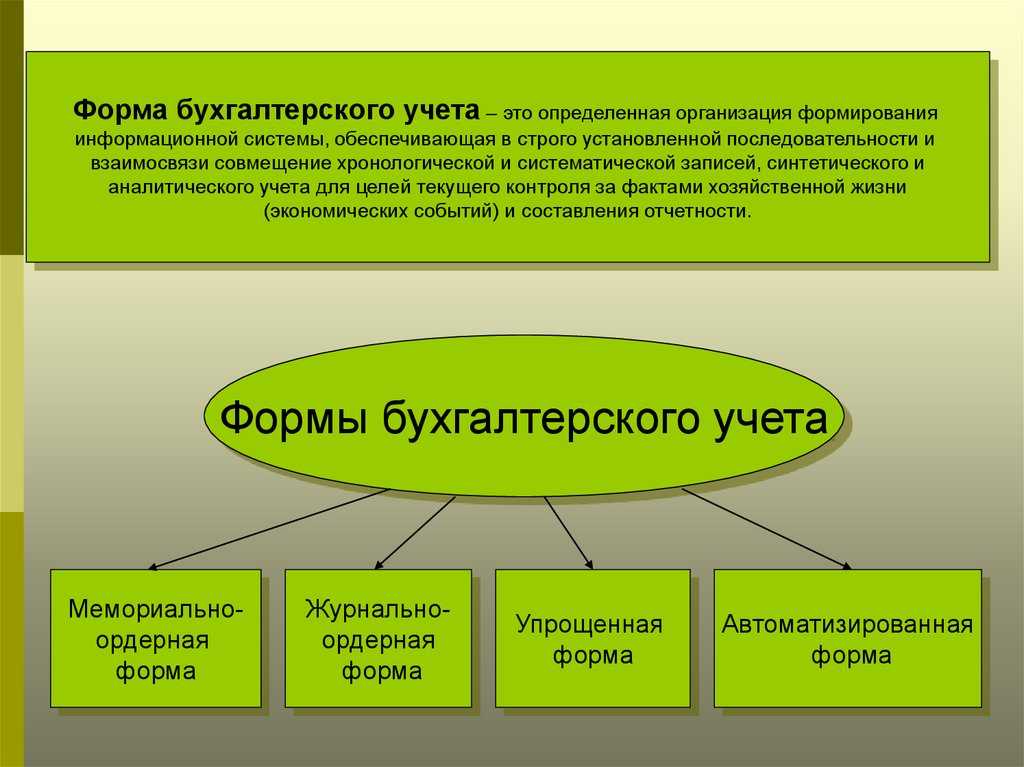

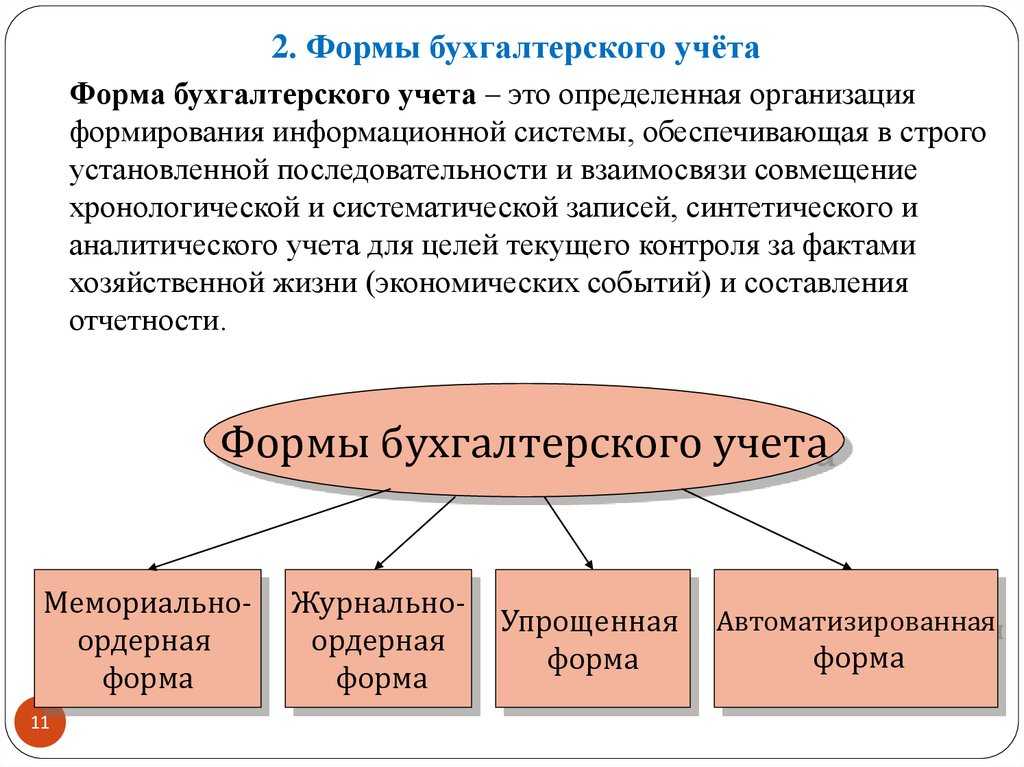

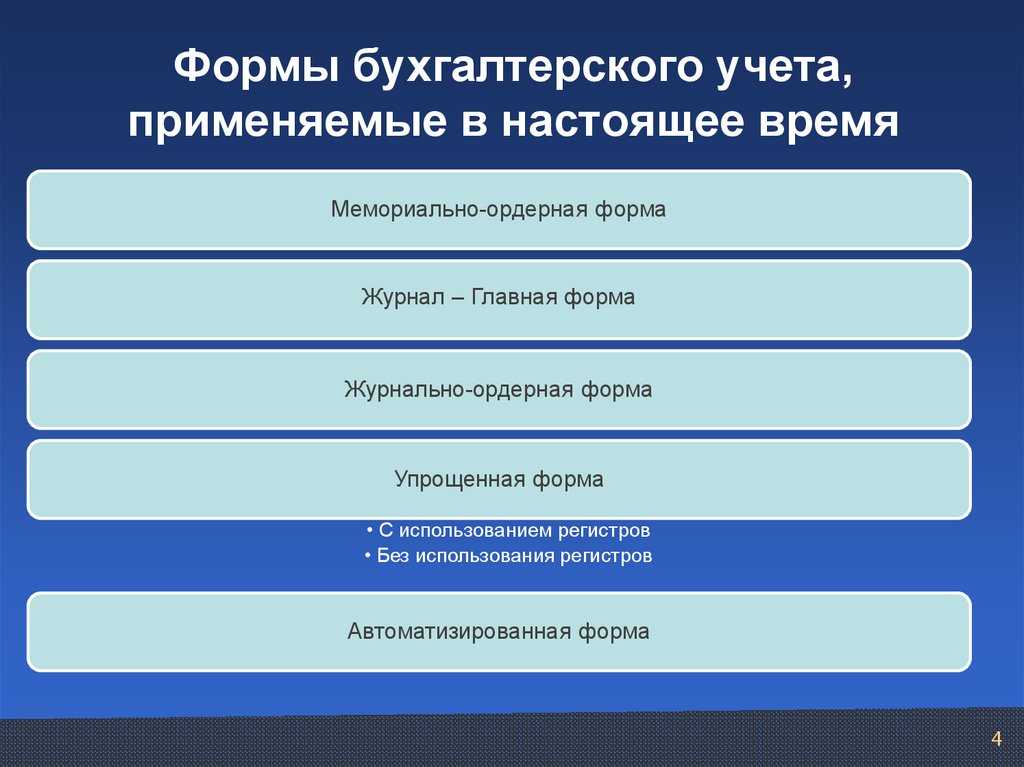

Формы бухгалтерского учета в российских организациях

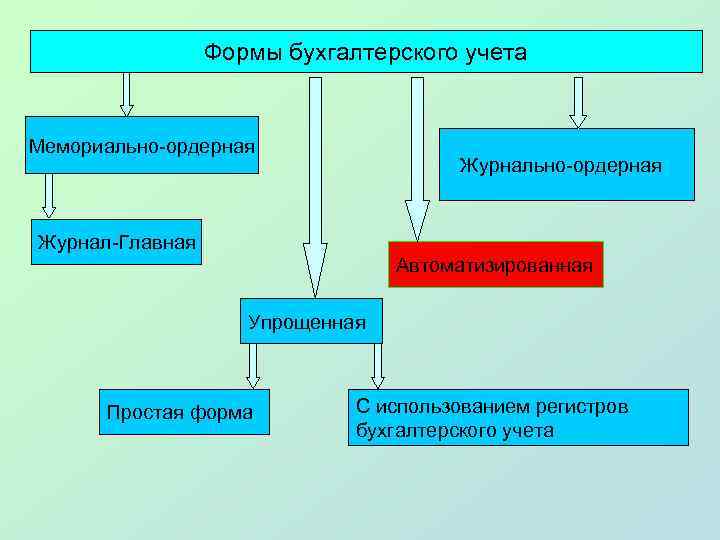

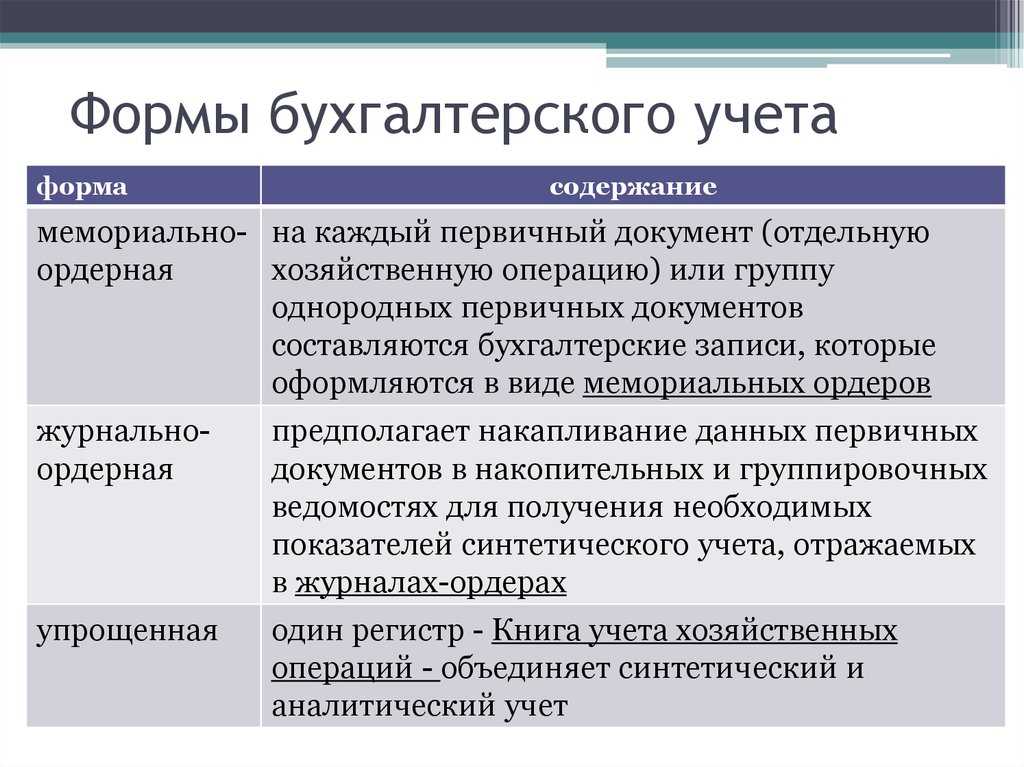

Организация бухгалтерского учета основывается на разном сочетании и специфике формирования учетных регистров, по данным которых формируются показатели бухгалтерской (финансовой) отчетности и учетные сведения для управленческих нужд. Совокупность учетных регистров, имеющих особенности строения и взаимосвязей, порядка и способов записей в них, носит название формы бухгалтерского учета. В статье рассмотрены наиболее распространенные формы бухгалтерского учета: мемориально-ордерная и журнально-ордерная формы, журнал-главная, а также автоматизированная форма бухгалтерского учета.

Мемориально-ордерная форма

Мемориально-ордерная

форма бухгалтерского учета возникла в 1928-1930 годах. Ее создание происходило

путем постепенного внедрения в учет наиболее рациональных технических средств и

приемов.

По

данным первичных учетных документов составляются мемориальные ордера, в которых

указывается корреспонденция счетов по данным операциям, что позволяет

упорядочить записи в синтетическом учете.

Мемориальный

ордер может также составляться на основе сводного документа, объединяющего

данные однородных первичных документов, или на основании итоговых показателей

накопительной ведомости, в которой эти данные группируются по корреспондирующим

счетам. Документы, на основании которых составлен мемориальный ордер,

обязательно к нему прилагаются.

В

настоящее время за каждым мемориальным ордером закрепляют постоянный номер, что

дает возможность составлять на каждую группу однородных операций (кассовых, по

расчетным счетам, заработной плате и так далее) лишь один ордер в месяц. По

операциям, не поддающимся систематизации, и по сторнировочным операциям

составляются мемориальные ордера, которые нумеруются за каждый месяц в

отдельности.

Мемориальные

ордера подписываются главным бухгалтером либо его заместителем, а также

исполнителем. Ордера регистрируются в регистрационном журнале, который является

хронологическим регистром синтетического учета. Регистрационный журнал

предназначен для порядковой нумерации мемориальных ордеров и контроля их

сохранности вместе с подшитыми к ним документами, а также для последующей

проверки полноты охвата хозяйственных операций системным регистром

синтетического учета. Эта проверка осуществляется сличением в конце месяца

итогов регистрационного журнала (по кредиту) с итогами оборотов по дебиту и

отдельно — по кредиту всех синтетических счетов, выводимых в оборотной

ведомости по синтетическим счетам.

После

регистрации мемориальные ордера используются для записи операций в Главной

книге. Главная книга или контрольная ведомость строится с разбивкой каждого

счета на колонки, отводимые для записи оборотов по каждому корреспондирующему

счету в отдельности, то есть по шахматному принципу. В ней регистрируются

только текущие обороты. Сальдо по счетам в ней не выводится.

Главная

книга является основой для составления оборотной ведомости по счетам

синтетического учета. При этом структура Главной книги облегчает составление

шахматной оборотной ведомости, последняя непосредственно заполняется итогами

каждого счета. Значительно облегчает здесь подготовку записей в учетные

регистры, особенно регистры синтетического учета, использование накопительных и

группировочных ведомостей.

Записи

в регистры аналитического учета ведутся непосредственно с документов, подшитых

к мемориальным ордерам. Проверка правильности аналитического и синтетического

учета осуществляется путем составления оборотной ведомости по счетам

аналитического учета и сверки их итогов с соответствующими суммами оборотной

ведомости по синтетическим счетам.

В

настоящее время при ведении учета по мемориально-ордерной форме широко

используются различные виды вычислительных машин.

Достоинствами

мемориально-ордерной формы учета являются:

строгая

последовательность учетного процесса;

простота

и доступность учетной техники;

широкое

использование стандартных форм аналитических регистров;

возможность

разделения учетной работы между квалифицированными и менее квалифицированными

работниками.

Наряду

с достоинствами, мемориально-ордерная форма имеет и существенные недостатки, к

которым можно отнести трудоемкость учета, так как приходится многократно

дублировать одни и те же записи, отставание аналитического учета от

синтетического, а также то, что формы аналитических регистров не содержат

информации, необходимой для контроля, анализа и непосредственного составления

отчетности по данным регистров аналитического учета.

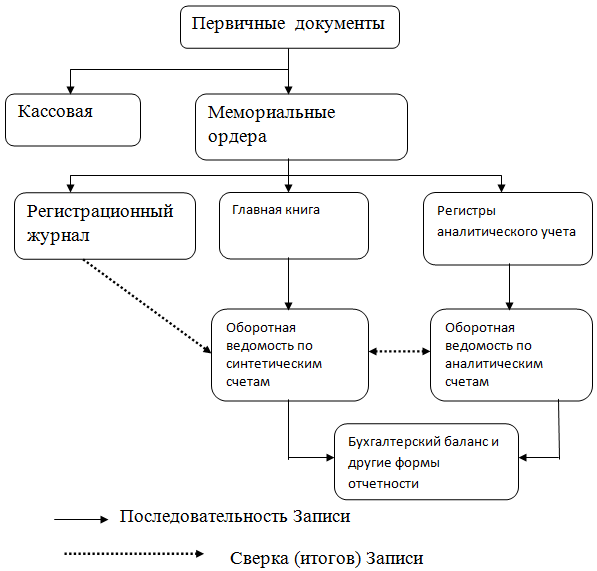

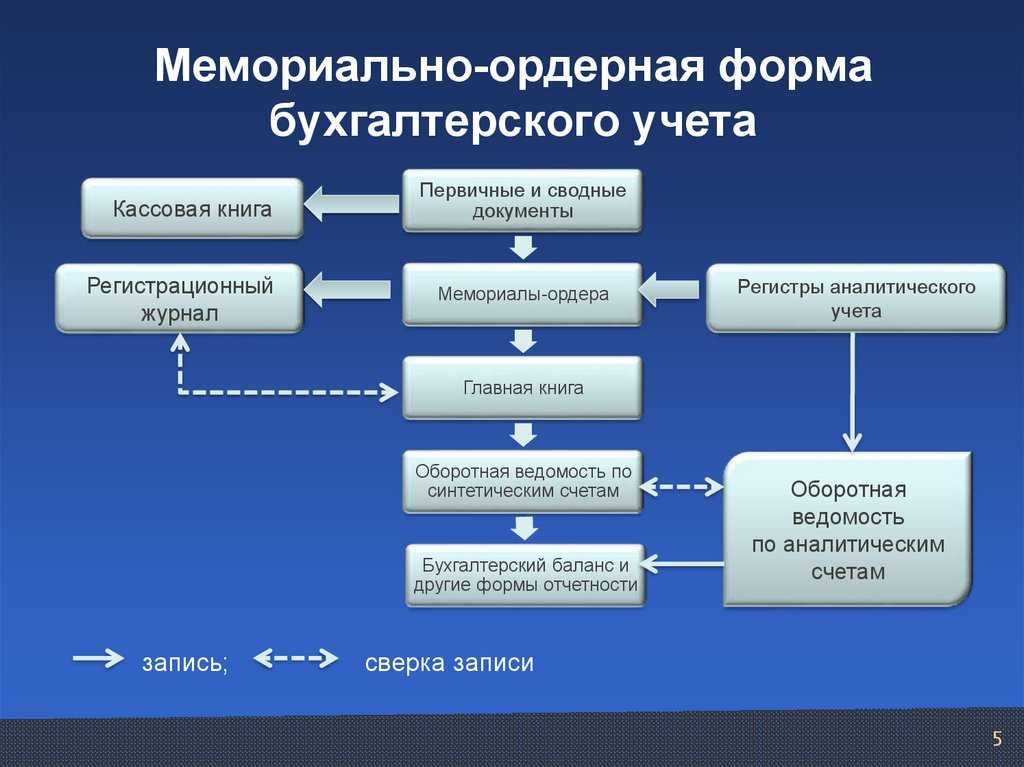

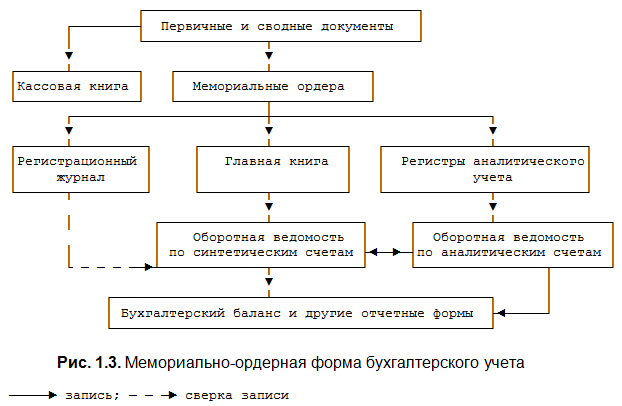

Схему

документооборота при мемориально-ордерной форме бухгалтерского учета можно

представить следующим образом:

|

Первичные учетные документы |

|

Кассовая книга |

|

Мемориальный ордер |

|

Регистры аналитического учета |

|

Регистрационный журнал |

|

Главная книга |

|

Оборотная ведомость по аналитическим счетам |

|

Оборотная ведомость по синтетическим счетам |

|

Бухгалтерский баланс |

— последовательность выполнения учетных

операций.

— сверка итогов.

Область использования

В сегодняшних реалиях, когда ключевая ставка делается на компьютеризацию и эффективную организацию бухгалтерского делопроизводства, когда специализированные бухгалтерские программы предоставляют широкие возможности для формирования предпочитаемых учетных комбинаций, мемориально-ордерная форма признается морально устаревшей – она практически не используется. Более того, Типовые рекомендации не внесли ее в реестр форм бухучета.

Тем не менее данная модель все еще популярна на небольших предприятиях с незначительным оборотом товарно-материальных ценностей и в среде индивидуальных предпринимателей.

Бухгалтерский учет

Глава 6. Организация и формы ведения бухгалтерского учета

Мемориально-ордерная форма ведения учета

Последовательность

заполнения учетных регистров при мемориально-ордерной форме ведения бухгалтерского

учета можно представить в виде схемы (рис. 6.2).

- На основании первичных

документов все хозяйственные операции записываются в накопительные ведомости,

которые ведутся в форме журнала хозяйственных операций. - Однородные хозяйственные

операции, т.е. операции по ведению учета на одном бухгалтерском счете

или группе нескольких зависимых счетов, переносятся в мемориальные ордера,

в которых записываются содержание операции, сумма и корреспонденция

счетов.

Мемориальные ордера

имеют определенные номера, например, мемориальный ордер № 1 ведется —

по счету 50 «Касса» (табл. 6.7), мемориальный ордер № 2 —

по счету 51 «Расчетные счета» (табл. 6.8), мемориальный ордер

№ 3 — по счетам 60 «Расчеты с поставщиками и подрядчиками»,

71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными

дебиторами и кредиторами», мемориальный ордер № 4 — по счету 70

«Расчеты с персоналом по оплате труда», мемориальный ордер

№ 5 — по счету 20 «Основное производство» и т.д.

Рис. 6.2.

Мемориально-ордерная форма ведения учета

Таблица

6.7

|

Содержание |

Дебет |

Кредит |

Сумма, |

|

1 . Возвращены |

50 |

71 |

280 |

|

2. Получены |

50 |

51 |

15000 |

|

3. Выдана |

70 |

50 |

13500 |

|

4. Выдано |

71 |

50 |

3000 |

|

Итого |

31780 |

Таблица

6.8

|

Содержание |

Дебет |

Кредит |

Сумма, р. |

|

1. Получены |

51 |

62 |

25000 |

|

2. Оплачен |

60 |

51 |

18000 |

|

3. Частично |

66 |

51 |

30000 |

|

4. Деньги |

51 |

50 |

7000 |

|

Итого |

80000 |

Таблица

6.9

|

№ мемориального |

Дата заполнения |

Сумма, р. |

|

1 |

2.02 |

31780 |

|

2 |

2.02 |

80000 |

|

3 |

… | … |

|

4 |

… | … |

|

… |

… | … |

| … | … | … |

| … | … | … |

|

Итого |

… |

Таблица

6.10

|

Дата |

№ м/о |

Кредит |

Итого |

Дата |

№ |

Дебет |

Итого |

||||

|

70 |

71 |

… |

51 |

71 |

… | ||||||

|

02.02 |

1 |

13500 |

3000 |

16500 |

02.02 |

1 |

15000 |

280 |

15280 |

||

|

Итого |

… | … | … | … |

Итого |

… | … | … | … |

В табл. 6.11 приведена

шахматная ведомость, содержащая данные мемориальных ордеров № 1 и 2.

Таблица

6.11

|

Кредит/Дебет |

01 |

10 |

20 |

50 |

51 |

60 |

66 |

70 |

71 |

Итого |

|

01 |

||||||||||

|

10 |

||||||||||

|

20 |

||||||||||

|

50 |

7000 |

13500 |

3000 |

23500 |

||||||

|

51 |

15000 |

18000 |

30000 |

63000 |

||||||

|

60 |

||||||||||

|

62 |

25000 |

25000 |

||||||||

|

71 |

280 |

280 |

||||||||

|

Итого |

… | … | … |

15280 |

32000 |

18000 |

30000 |

13500 |

3000 |

111780 |

К достоинствам мемориально-ордерной

формы ведения учета можно отнести простоту заполнения учетных регистров,

легкость проверки правильности отражения операций, возможность исправления

ошибок при сверке данных. Недостатками можно считать многократность записи

одной и той же суммы в разных регистрах, что приводит к усложнению работы

и увеличению вероятности ошибок, а также отставание аналитического учета

от синтетического и сложность составления отчетности.

Еще термины по предмету «Бухгалтерский учет и аудит»

Запасоемкость

показатель, отражающий отношение величины запасов товарно-материальных ценностей к объему реализации продукции, работ и услуг в масштабе конкретного предприятия, фирмы, отрасли.

Инвентаризация внезапная

инвентаризация, проводимая неожиданно для материально ответственного лица для установления наличия ценностей.

-

Форма бухгалтерского учета мемориально-ордерная

-

Документ, используемый при мемориально-ордерной форме бухгалтерского учета

-

Журнально-ордерная форма бухгалтерского учета

-

Форма бухгалтерского учета журнально-ордерная

-

Форма бухгалтерского учета

-

Форма бухгалтерского учета простая

-

Форма бухгалтерского учета унифицированная

-

Учет бухгалтерский

-

Бухгалтерский учет

-

Ордерность

-

Система бухгалтерского учета

-

Бухгалтерский учет (отчетность)

-

Метод бухгалтерского учета

-

Счет бухгалтерского учета

-

Автоматизация бухгалтерского учета

-

Механизм бухгалтерского учета

-

Журнал «Бухгалтерский учет»

-

Задачи бухгалтерского учета

-

Измерители в бухгалтерском учете

-

Карточка бухгалтерского учета

Есть ли другие особенности этого документа?

Для мемориальных ордеров допускается и электронная форма составления. Для его подписи используются аналоги бумажного заверения со стороны руководителя или бухгалтера в организации.

При этом только само предприятие, его руководство, устанавливают порядок, в котором составляются документы в электронной форме.

Информация по первичным данным присутствует в ордерах обязательно

Не важно, что из бумаг оформлено в электронном, а что – в бумажном виде. Просто в одной из граф перечисляют номера с датами оформления

Даже если он является основой сразу для нескольких отчётностей. Учётная Политика – документ, необходимый для утверждения порядка заполнения дополнительных форм.

Для бумажных носителей максимальный формат – А4. Если счета корреспонденции не умещаются на одном листе, допустимо применение многостраничного варианта.

Организация собственного склада вполне может превратиться в действующую компанию. Овощехранилище как бизнес – подробная информация в этой публикации.

При этом каждые последующие страницы тоже не должны превышать формата А4. Первая страница – вот где указывают общее количество элементов, для чего используется свободное поле.

Работник предприятия лично ставит подпись на документах, составленных в бумажном виде.

Контролирующий работник добавляет свою подпись, если совершается операция, требующая дополнительного контроля.

О составлении журнала ордеров вы узнаете из этого видео:

Характерные особенности

Рассмотрим более подробно индивидуальные особенности подобного учета.

В основе мемориальных ордеров – первичные учетные документы, в которых необходимо указать корреспонденцию счетов по проводимым транзакциям. Это позволяет осуществлять систематизацию процесса записи.

Внимание! К мемориальным ордерам должна быть приложена вся документация, служащая основанием для их выписок. Второй момент: в целях упорядочения отдельных категорий однотипных операций любой из мемориальных ордеров обладает своим постоянным номером, что позволяет использовать всего по одному номеру для одинаковых групп

К примеру, мемориальному ордеру, имеющему порядковый номер 1, соответствует счет 50 (кассовые операции), номер 4 – счет 70, подразумевающий расчет по заработанной плате служащего персонала производственной структуры и так далее. Информация по мемориальным ордерам вписывается в соответственные подразделы Главкниги

Второй момент: в целях упорядочения отдельных категорий однотипных операций любой из мемориальных ордеров обладает своим постоянным номером, что позволяет использовать всего по одному номеру для одинаковых групп. К примеру, мемориальному ордеру, имеющему порядковый номер 1, соответствует счет 50 (кассовые операции), номер 4 – счет 70, подразумевающий расчет по заработанной плате служащего персонала производственной структуры и так далее. Информация по мемориальным ордерам вписывается в соответственные подразделы Главкниги.

Чтобы проверить безупречность проводок, сопоставляют сведения по оборотам Главной книги и итоговым количественным значениям ордеров из регистрационного журнала: если нет никаких недочетов, они должны совпасть.

Следующим шагом является комплектование контрольно-шахматной и оборотной платежек по данным Главной, а на последнем этапе заполняется баланс организации за текущий промежуток времени.

Важное замечание! Формуляры мемориальных ордеров визируются главным бухгалтером учреждения (либо его заместителем) и непосредственным исполнителем и утверждаются руководителем предприятия

.1 Учетные регистры и их классификация

Регистры бухгалтерского учета предназначены для систематизации и

накопления информации, содержащейся в принятых к учету первичных учетных

документах, для отражения на счетах бухгалтерского учета и в бухгалтерской

отчетности.

Регистры бухгалтерского учета могут вестись в специальных книгах

(журналах), на отдельных листах и карточках, в виде машинограмм, полученных при

использовании вычислительной техники, а также на машинных носителях информации

(магнитных, лазерных дисках, дискетах и т.д.). При ведении регистров

бухгалтерского учета на машинных носителях информации должна быть предусмотрена

возможность их вывода на бумажные носители информации.

Формы регистров бухгалтерского учета разрабатываются и рекомендуются

Министерством финансов Российской Федерации, органами, которым федеральными

законами предоставлено право регулирования бухгалтерского учета, или

федеральными органами исполнительной власти, организациями при соблюдении ими

общих методических принципов бухгалтерского учета.

Все хозяйственные операции должны отражаться в регистрах бухгалтерского

учета в хронологической последовательности. Контроль за правильностью отражения

операций в регистрах бухгалтерского учета осуществляют лица непосредственно

участвующие в составлении и визировании документов.

Рисунок 1. Классификация учетных регистров

Учетные регистры классифицируются по нескольким основным признакам: по

внешнему виду, по структуре, по детализации информации, по методике отражения

операций, по способу ведения. Обобщенная классификация учетных регистров представлена

на рис. 1 .

В зависимости от расположения реквизитов в оформляемых документах можно

определить форму регистра, которая должна раскрывать особенности учитываемых

объектов и оптимизировать способы учетной регистрации.

Общее представление

Мемориально-ордерное ведение бухгалтерского дела олицетворяет собой учетную форму с оформлением в регистрационном журнале (учетном регистре) в последовательной упорядоченности специальных бухгалтерских проводок, завершающих обработку первоначальной документации – так называемых мемориальных ордеров (см. таблицу).

Типовая таблица:

| № мемориального ордера | Дата заполнения | Сумма, руб. |

|---|---|---|

| 1 | 01.04 | 15459 |

| 2 | 02.04 | 28061 |

| 3 | 03.04 | 710610 |

| … | … | … |

| … | … | … |

| Итого за апрель | … | … |

Регистрация ведется с указанием даты, номера и суммарных значений в индивидуальном порядке по всем мемориальным ордерам, причем по каждому корреспондентскому счету выделяются индивидуальные ведомости. По окончании данного месяца подытоживаются результаты зарегистрированных сумм по каждой из проводок.

Важно! Необходимо, чтобы результат, зафиксированный в регистрационном журнале, совпадал с дебетовыми и кредитовыми оборотными суммами, зарегистрированными на истекший промежуток времени по всем счетам синтетического учета согласно порядку, утвержденному Приказом Министра финансов РФ №94н от 31 октября 2000 года

Бухгалтерский учет

Глава 6. Организация и формы ведения бухгалтерского учета

Мемориально-ордерная форма ведения учета

Последовательность

заполнения учетных регистров при мемориально-ордерной форме ведения бухгалтерского

учета можно представить в виде схемы (рис. 6.2).

- На основании первичных

документов все хозяйственные операции записываются в накопительные ведомости,

которые ведутся в форме журнала хозяйственных операций. - Однородные хозяйственные

операции, т.е. операции по ведению учета на одном бухгалтерском счете

или группе нескольких зависимых счетов, переносятся в мемориальные ордера,

в которых записываются содержание операции, сумма и корреспонденция

счетов.

Мемориальные ордера

имеют определенные номера, например, мемориальный ордер № 1 ведется —

по счету 50 «Касса» (табл. 6.7), мемориальный ордер № 2 —

по счету 51 «Расчетные счета» (табл. 6.8), мемориальный ордер

№ 3 — по счетам 60 «Расчеты с поставщиками и подрядчиками»,

71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными

дебиторами и кредиторами», мемориальный ордер № 4 — по счету 70

«Расчеты с персоналом по оплате труда», мемориальный ордер

№ 5 — по счету 20 «Основное производство» и т.д.

Рис. 6.2.

Мемориально-ордерная форма ведения учета

Таблица

6.7

|

Содержание |

Дебет |

Кредит |

Сумма, |

|

1 . Возвращены |

50 |

71 |

280 |

|

2. Получены |

50 |

51 |

15000 |

|

3. Выдана |

70 |

50 |

13500 |

|

4. Выдано |

71 |

50 |

3000 |

|

Итого |

31780 |

Таблица

6.8

|

Содержание |

Дебет |

Кредит |

Сумма, р. |

|

1. Получены |

51 |

62 |

25000 |

|

2. Оплачен |

60 |

51 |

18000 |

|

3. Частично |

66 |

51 |

30000 |

|

4. Деньги |

51 |

50 |

7000 |

|

Итого |

80000 |

Таблица

6.9

|

№ мемориального |

Дата заполнения |

Сумма, р. |

|

1 |

2.02 |

31780 |

|

2 |

2.02 |

80000 |

|

3 |

… | … |

|

4 |

… | … |

|

… |

… | … |

| … | … | … |

| … | … | … |

|

Итого |

… |

Таблица

6.10

|

Дата |

№ м/о |

Кредит |

Итого |

Дата |

№ |

Дебет |

Итого |

||||

|

70 |

71 |

… |

51 |

71 |

… | ||||||

|

02.02 |

1 |

13500 |

3000 |

16500 |

02.02 |

1 |

15000 |

280 |

15280 |

||

|

Итого |

… | … | … | … |

Итого |

… | … | … | … |

В табл. 6.11 приведена

шахматная ведомость, содержащая данные мемориальных ордеров № 1 и 2.

Таблица

6.11

|

Кредит/Дебет |

01 |

10 |

20 |

50 |

51 |

60 |

66 |

70 |

71 |

Итого |

|

01 |

||||||||||

|

10 |

||||||||||

|

20 |

||||||||||

|

50 |

7000 |

13500 |

3000 |

23500 |

||||||

|

51 |

15000 |

18000 |

30000 |

63000 |

||||||

|

60 |

||||||||||

|

62 |

25000 |

25000 |

||||||||

|

71 |

280 |

280 |

||||||||

|

Итого |

… | … | … |

15280 |

32000 |

18000 |

30000 |

13500 |

3000 |

111780 |

К достоинствам мемориально-ордерной

формы ведения учета можно отнести простоту заполнения учетных регистров,

легкость проверки правильности отражения операций, возможность исправления

ошибок при сверке данных. Недостатками можно считать многократность записи

одной и той же суммы в разных регистрах, что приводит к усложнению работы

и увеличению вероятности ошибок, а также отставание аналитического учета

от синтетического и сложность составления отчетности.