Описание схемы

Основная идея схемы — плательщик НДС продает товары как комиссионер по договору с комитентом — неплательщиком НДС, как правило, применяющим упрощенку (Пункт 2 ст. 346.11 НК РФ). Большая часть прибыли от сделки остается у комитента, комиссионер получает лишь незначительное вознаграждение. Только с этой суммы и уплачивается НДС (Пункт 1 ст. 156 НК РФ). В то же время комиссионер выставляет покупателям счета-фактуры с НДС на всю стоимость товаров (Пункты 1, 3 ст. 168 НК РФ). Да-да, на всю стоимость товаров. Как он это обосновывает, мы расскажем дальше. В результате покупатели не теряют вычеты по НДС, что было бы невозможно, если бы продавец сам перешел на упрощенку или если бы комитент продавал товары непосредственно покупателям.

Например, раньше компания покупала товар у поставщика за 118 000 руб. с НДС и продавала за 177 000 руб. тоже с НДС. В бюджет ей приходилось платить НДС в сумме 9000 руб.

Теперь товар у поставщика за 118 000 руб. приобретает компания на УСНО, а затем продает через комиссионера за те же 177 000 руб. Комиссионер удерживает из выручки вознаграждение, скажем — 1180 руб., и платит с него НДС в бюджет в сумме 180 руб. (Пункт 1 ст. 156 НК РФ).

Выгода очевидна — вместо 9000 руб. в бюджет нужно заплатить только 180 руб. Плюс схема позволяет экономить не только на НДС, но и на налоге на прибыль. Поскольку комитент занимается торговлей, ему стоит выбрать упрощенку с объектом «доходы минус расходы». Тогда с большей части прибыли от продажи товаров нужно будет платить упрощенный аналог налога на прибыль по ставке не 20%, а 15% или еще меньше, если в вашем регионе действуют пониженные ставки (Пункт 1 ст. 284, п. 2 ст. 346.20 НК РФ). Правда, будут и дополнительные затраты, но небольшие. Деньги придется потратить на создание компании-комитента и поддержку ее существования.

Если поставщик не захочет работать с незнакомой компанией, да еще и на упрощенке, покупать товары также можно по договору комиссии с тем же комитентом. Тогда ни о каких изменениях не узнает не только покупатель, но и поставщик.

Примечание

Аналогичную схему предлагают использовать и для искусственного создания вычетов в тех случаях, когда вы покупаете товары у неплательщиков НДС, но сами платите этот налог. Но здесь потребуются уже две дополнительные компании. Одна — на упрощенке, вторая — на общем режиме. Первая закупает товары у ваших поставщиков и передает их на реализацию по договору комиссии второй компании. Та в свою очередь продает эти товары вам, выставляя счета-фактуры с НДС на всю стоимость товаров. В результате вы получаете вычеты по НДС, хотя, по сути, закупаете товары у компании на упрощенке.

Как видим, сэкономить на НДС с помощью этой схемы можно неплохо. Осталось выяснить, насколько она безопасна.

В доходы агента на УСН включается только сумма агентского вознаграждения

Агенты, применяющие упрощенную систему налогообложения, учитывают в доходах только сумму агентского вознаграждения. Об этом напомнил Минфин России в письме от 28.09.17 № 03-11-06/2/62942.

В пункте 1 статьи 346.15 НК РФ сказано, что «упрощенщики» учитывают доходы в порядке, установленном подпунктами 1 и 2 статьи 248 Кодекса. При этом не учитываются те доходы, которые перечислены в статье 251 НК РФ.

В подпункте 9 пункта 1 статьи 251 НК РФ упомянуты доходы агента, поступившие в связи с исполнением обязательств по агентскому договору, а также в счет возмещения затрат агента, произведенных за принципала. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

На этом основании в Минфине делают следующий вывод. Агенты, применяющие упрощенную систему налогообложения, включают с состав доходов только сумму агентского вознаграждения.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- УСН 2024. Упрощенная система налогообложения. Упрощенка

- Декларация по УСН, сроки сдачи, уплаты, ставка, КБК

- Право применять УСН, заявление

- Налогообложение и бухучет на УСН упрощенка

Формальные основания

Если буквально толковать НК, можно утверждать, что ни один из участников схемы закон не нарушает. Смотрите сами.

Покупатель принимает налог к вычету, потому что у него есть счет-фактура, а товар принят к учету, то есть все условия для вычета выполнены (Пункт 1 ст. 172 НК РФ). О том, что продавец действует по договору комиссии, покупатель знать не обязан. Да никто и не запрещает ему принимать к вычету НДС по счетам-фактурам комиссионера.

Комиссионер формально также ничего не нарушает. В НК прямо сказано, что при продаже товара налогоплательщик должен предъявить к оплате покупателю сумму НДС, соответствующую стоимости товара, и выставить на эту сумму счет-фактуру (Пункты 1, 3 ст. 168, п. 3 ст. 169 НК РФ). Комиссионер эти правила должен выполнять, поскольку, во-первых, он плательщик НДС, а во-вторых, продает товар покупателю именно он, а не комитент (Пункт 1 ст. 990 ГК РФ).

Конечно, с налоговой точки зрения реализация, то есть переход права собственности на товары (Пункт 1 ст. 39 НК РФ) происходит от комитента к покупателю. И по идее, именно комитент должен предъявлять покупателю НДС к оплате. Но, поскольку сделать это невозможно, а никаких особых правил для комиссионной торговли НК не предусмотрено, счета-фактуры покупателям выставляют комиссионеры (Пункт 24 Правил, утв. Постановлением Правительства РФ от 02.12.2000 N 914; п. 1 Письма ФНС России от 04.02.2010 N ШС-22-3/85@). А комиссионер не обязан знать, какую систему налогообложения применяет его комитент. В то же время платить НДС с выручки от продажи товара комиссионер не может — он должен перечислить всю выручку комитенту (Пункт 1 ст. 996 ГК РФ), удержав только свое вознаграждение.

Но и комитент не должен платить НДС, поскольку не является плательщиком этого налога. Правило о том, что упрощенцы и другие неплательщики НДС, выставившие счета-фактуры с НДС, должны уплатить в бюджет указанную в них сумму налога (Подпункт 1 п. 5 ст. 173 НК РФ), здесь тоже не работает. Ведь комитент сам никому счета-фактуры не выставлял.

Как видим, привлекать к ответственности кого-либо из участников схемы не за что. Более того, нет оснований и доначислить им налоги. Но все это только в теории. На практике, как известно, формальное соблюдение закона уже давно не гарантирует налоговой безопасности. И компания, решившая воспользоваться такой схемой, вряд ли пройдет налоговую проверку.

Комиссионер покупает товары для комитента

Дополнительная выгода может быть выражена не только в получении дополнительного дохода, но и в сокращении расходов комитента.

Это происходит тогда, когда комитент поручает комиссионеру не продать товары, а, напротив, закупить их. В результате комиссионер может приобрести товары для комитента по более низкой цене и вернуть ему неизрасходованные деньги в той части, которая причитается комитенту. Такая экономия не будет доходом комитента, ведь он просто тратит меньше, чем планировал.

А та часть дополнительной выгоды, которая причитается комиссионеру, — это расходы комитента, которые он может учесть, если применяет УСНО с объектом налогообложения «доходы минус расходы».

Комитентам с объектом налогообложения «доходы» сэкономить на налогах за счет передачи дополнительной выгоды комиссионеру не удастся. А вот комитентам, выбравшим в качестве объекта налогообложения «доходы минус расходы», следует правильно составлять договоры, чтобы без проблем включать сумму выгоды комиссионера в расходы.

Ответы на распространенные вопросы

Вопрос №1. Обязан ли комитент на УСН «Доходы» учесть сумму комиссионного гонорара посредника в числе доходов, если комиссионер сам удержал заработанные им деньги за работу по комиссионному договору?

Комиссионное вознаграждение — доход компании, выполняющей посреднические услуги

У комитента на УСН «Доходы» сумма этого гонорара причисляется к затратам (и неважно, комитент платит деньги комиссионеру, или посредник сам удерживает заработанную им сумму из общих средств, причитающихся комитенту), которые могут быть учтены при расчете налогооблагаемой базы. А вот доходы комитента на сумму гонорара снижаться не будут, как и не снизятся они на сумму затрат по оплате услуг третьих лиц через посредника

Вопрос №2. Как предпринимателю-комиссионеру на УСН «Доходы» грамотно зафиксировать передачу денег комитенту за реализованные товары, если посредник участвует в расчетах?

Комиссионеру стоит оформить кассовый документ строгой отчетности на выплату денег из кассы и расходный ордер. Если продавец является физлицом, то последнего будет достаточно, если он юрлицо или предприниматель, деньги могут быть перечислены на его р/с.

Вопрос №3. Комитент получает наличные деньги от посредника за проданное имущество и отчет о проделанной работе. Обязан ли комитент оформить кассовый чек?

Выплата посредником денег комитенту за реализованный товар не считается денежным расчетом в наличной форме, связанным с реализацией имущества комитентом, поэтому чек выдавать он не должен. А вот если комиссионер получит свой гонорар за работу по комиссионному соглашению в наличной форме, то это наличный расчет за его услуги, и посредник обязан выдать чек, отпечатанный кассовым аппаратом.

НДС с авансов за услуги комиссионера

По завершении посредником операций по продаже имущества комитента, им предоставляется отчет и счет-фактура для получения заслуженного гонорара, которая пройдет регистрацию у комитента в ч. 2 регистра учета полученных и выставленных счетов-фактур и в книге закупок.

НДС на сумму гонорара за посреднические услуги и на суммы компенсаций затрат комиссионера, могут быть учтены при расчете налоговой базы только после осуществления бухучета этих затрат, и только если были сохранены счета-фактуры.

При зачете взаимных претензий сумма НДС выплачивается комиссионеру, продавшему товары комитента, отдельным платежным поручением, но этого не нужно делать в случае, когда посредник самостоятельно удерживает сумму своего гонорара за услуги с общей суммы денежных средств нанимателя.

При продаже товаров комитента:

- Учет суммы НДС с гонорара фирмы-посредника: Д 19 К 76 суб. «Расчеты с комиссионером».

- Вычет НДС по гонорару посредника: Д 68 К 19.

При закупке товаров для комитента:

- Учет НДС по гонорару комиссионера: Д 19 К 60.

- Вычет НДС по оплате услуг посредника: Д 68 К 19.

Наш ответ

В п. 4 Информационного письма Президиума ВАС РФ от 17.11.2004 N 85 «Обзор практики разрешения споров по договору комиссии» указано: «…на основании статьи 997 ГК РФ право на вознаграждение может быть осуществлено комиссионером путем удержания (зачета) причитающихся ему сумм из любых сумм, поступивших ему от третьего лица в качестве исполнения сделки».

Суждение о том, что удержание комиссионером сумм, причитающихся ему в качестве комиссионного вознаграждения, представляет собой зачет, однозначно высказано в п. 16 Обзора практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований, утвержденным Информационным письмом ВАС РФ от 29 декабря 2001 г. N 65:

Комиссионер вправе в соответствии со статьей 410 ГК РФ удержать причитающиеся ему по договору комиссии суммы из всех сумм, поступивших к нему за счет комитента (статья 997 ГК РФ), а также заявить о зачете на основании иных встречных денежных требований к комитенту.

Комитент обратился в арбитражный суд с иском к комиссионеру о взыскании поступивших комиссионеру денежных сумм от реализации товара, проданного им третьему лицу.

Ответчик иск не признал, сославшись на полученное истцом письмо о зачете встречного однородного требования.

Суд первой инстанции установил следующее. Между комитентом и комиссионером заключен договор комиссии, по которому комиссионер обязался реализовать товар, принадлежащий комитенту, за обусловленное вознаграждение. Доказательствами, представленными сторонами, подтверждаются факты реализации товара и получения комиссионером его стоимости от третьего лица, а также перечисления комитенту лишь части полученной им стоимости товара. При этом комиссионер не только удержал причитающуюся ему по договору комиссии сумму вознаграждения, но и заявил о зачете в отношении иной суммы, которую комитент был должен комиссионеру по другому гражданско — правовому договору.

Суд удовлетворил иск комитента частично, отказав во взыскании правомерно удержанной комиссионером на основании статьи 997 ГК РФ суммы, причитающейся ему по договору комиссии. Свое решение суд мотивировал положениями статьи 997 ГК РФ, которая предусматривает, что комиссионер может в соответствии со статьей 410 ГК РФ удержать лишь сумму, причитающуюся ему по договору комиссии, а не зачесть какую-либо иную сумму, которую он вправе требовать от комитента по другим, не связанным с договором комиссии основаниям.

Суд апелляционной инстанции данное решение изменил и в иске комитента отказал полностью со ссылкой на то, что статья 997 ГК РФ, устанавливая право комиссионера удержать в соответствии со статьей 410 ГК РФ причитающиеся ему по договору комиссии суммы, не ограничивает право прекратить встречные однородные требования комиссионера и комитента зачетом. Такое право предоставлено сторонам статьей 410 ГК РФ.

Таким образом, в данном случае комитент и комиссионер вправе произвести взаимозачет.

Налоговых рисков при проведении зачета не возникает ни у комиссионера, ни у комитента.

Если будет проведен взаимозачет, то комиссионер на УСН признает на дату проведения взаимозачета (п. 1 ст. 346.17 НК РФ, Письма Минфина России от 23.09.2013 N 03-11-06/2/39230, от 06.07.2012 N 03-11-11/204).

Учет у комитента будет следующим:

Если он применяет метод начисления, то взаимозачет в расчете налога на прибыль не учитывается, так как доходы и расходы при данном методе признаются независимо от факта оплаты (п. 1 ст. 271, п. 1 ст. 272 НК РФ).

Если он применяет кассовый метод, то на дату получения заявления (договора, соглашения, акта) о зачете:

- признает доход (п. 2 ст. 273 НК РФ, п. 8 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98);

- учитывает расходы на вознаграждение комиссионера и признает их в целях налогообложения (п. 3 ст. 273 НК РФ).

Бухгалтерские проводки комитента

Ниже представлены примеры бухгалтерских проводок:

| Операция | ДЕБЕТ | КРЕДИТ |

| Комиссионер реализует имущество комитента | ||

| Имущество отдано комиссионеру для продажи | 45 | 41 |

| Отражены приходы денег от реализации имущества | 62 | 90 |

| Начислена сумма НДС | 90 | 68 |

| Списание себестоимости проданного имущества | 90 | 45 |

| Выдан гонорар посреднику | 44 | 76 суб. «Расчеты с комиссионером» |

| Вычтена сумма НДС по гонорару | 19 | 76 суб. «Расчеты с комиссионером» |

| Учет долга закупщика | 76 суб. «Расчеты с комиссионером» | 62 |

| Вычтен НДС по гонорару посредника | 68 | 19 |

| На р/с пришел доход от реализации имущества | 51 | 76 суб. «Расчеты с комиссионером» |

| Комиссионер покупает имущество для комитента | ||

| Выплачены деньги посреднику на покупку товаров | 76 суб. «Расчеты с комиссионером» | 51 |

| Приход товаров от контрагента | 10 | 60 |

| Начисление НДС по купленным вещам | 19 | 60 |

| Сумма гонорара посредника добавлена к стоимости товара | 10 | 60 |

| Начисление НДС по гонорару | 19 | 60 |

| Учтен долг перед контрагентом | 60 | 76 суб. «Расчеты с комиссионером» |

| Учтен долг перед посредником | 60 | 76 суб. «Расчеты с комиссионером» |

| Вычтен НДС | 68 | 19 |

| Приняты остатки денег от сделки | 51 | 76 суб. «Расчеты с комиссионером» |

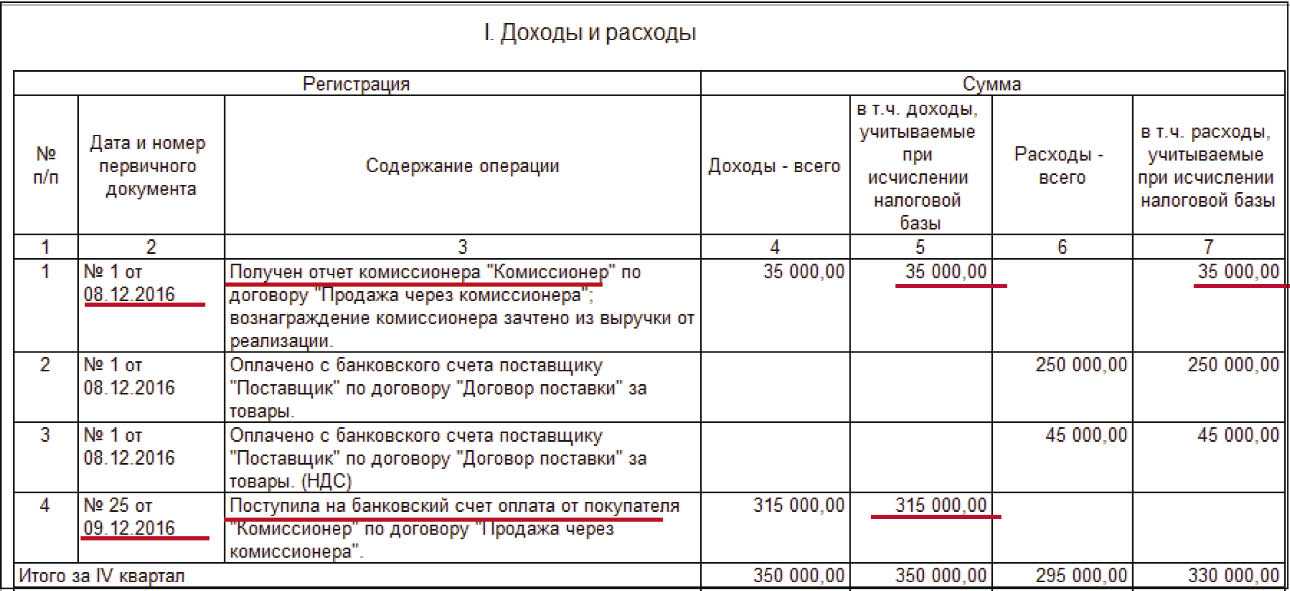

Пример бухгалтерского учета у комитента

ЗАО «Наниматель» отправило ООО «Посредник» имущество на продажу. По комиссионному соглашению за него будет выручено 350 тыс. руб (в т. ч. НДС — 63 тыс. руб). Себестоимость имущества равна 175 тыс. руб. Гонорар комиссионера — 35 тыс. руб (в т. ч. НДС — 6300 руб).

ООО «Посредник» завершило продажу имущества. Оно участвует в расчетах и имеет право изъятия суммы своего гонорара из общих денег, принадлежащих ЗАО «Наниматель». ЗАО «Наниматель» в своей учетной политике утвердило работу в режиме «по отгрузке» в целях вычисления суммы НДС. Бухгалтерия ЗАО «Наниматель» сделает соответствующие проводки.

Примечание: К основным счетам были открыты субсчета:

- 76-5 (Расчет с комиссионером),

- 76-6 (Расчет с комитентом),

- 76-7 (Расчет с закупщиком).

| Операция | ДЕБЕТ | КРЕДИТ | Сумма (руб) |

| Отдано имущество на склад ООО «Посредник» | 45 | 41 | 175000 |

| Отражены доходы от продажи | 62 | 90-1 | 350000 |

| Начисление по ним суммы НДС | 90-3 | 68 | 63000 |

| Списание реальной себестоимости проданного имущества | 90-2 | 45 | 175000 |

| Гонорар ООО «Посредник» зачтен в затратах на реализацию | 44 | 76-5 | 28700 (35000 — 6300) |

| Зачтен НДС по гонорару | 19 | 76-5 | 6300 |

| Учет гонорара комиссионера в числе платежей за проданное имущество | 76-5 | 62 | 35000 |

| Вычтен НДС по услуге ООО «Посредник» | 68 | 19 | 6300 |

| Принята выручка за проданные вещи за минусом гонорара посредника | 51 | 62 | (315000 — 35000) |

| Списание расходов по продаже | 90-2 | 44 | 28700 |

| Прибыль от сделки | 90-9 | 99 | 83300 (350000 — 63000 — 175000 — 28700) |

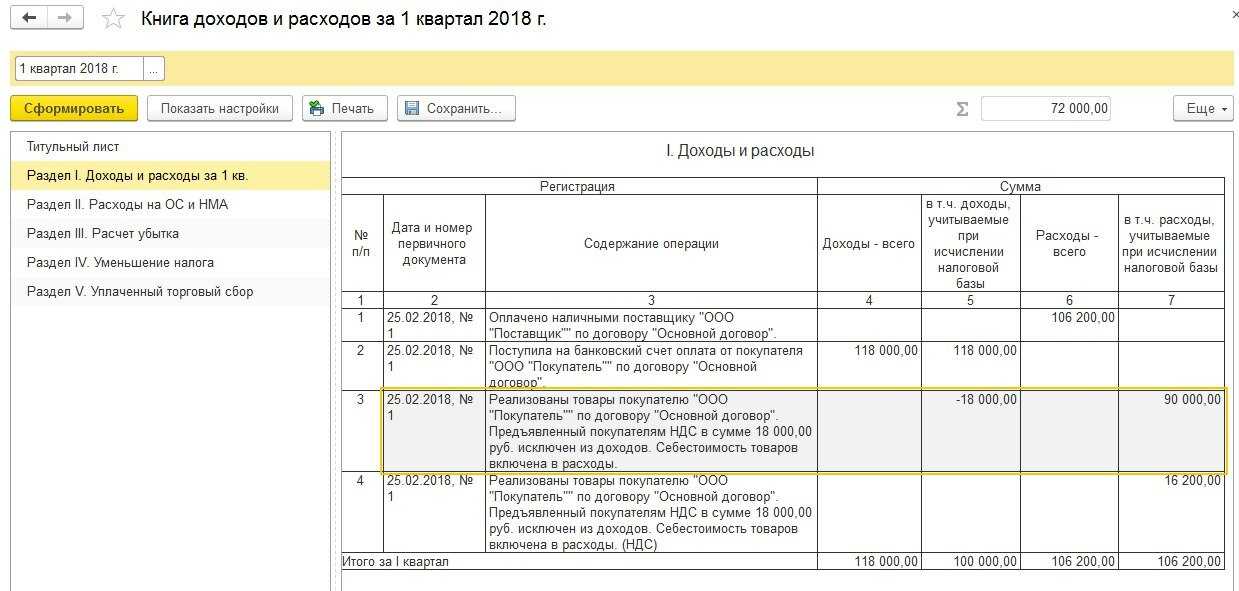

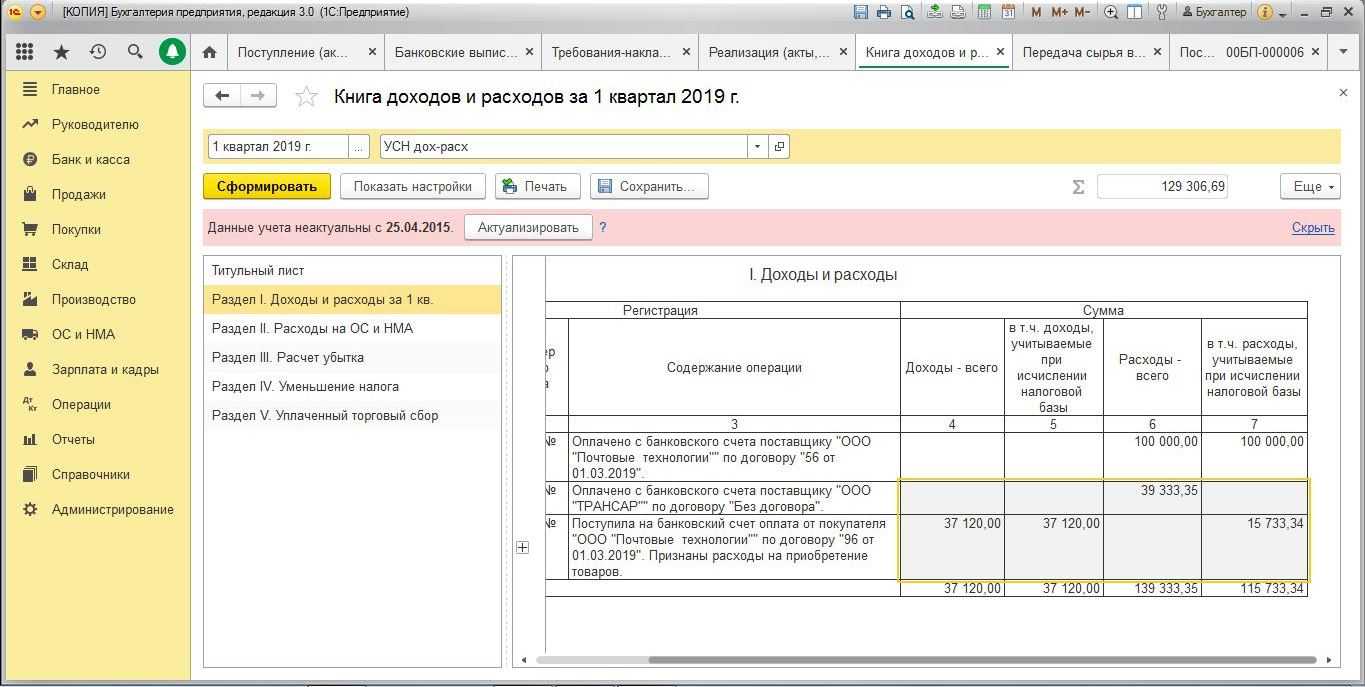

УСН и комиссионная торговля

При учете доходов комитенту на «доходной» УСН нельзя ориентироваться на выписку с банковского счета. В целях «упрощенного» налога его доход будет больше, чем кажется.

Письмо Минфина от 22.12.2020 № 03-11-11/112598

Обычно комиссионер (агент) сразу удерживает свое вознаграждение из выручки, полученной за проданный товар, а комитенту перечисляет уже окончательную сумму за минусом своего вознаграждения.

Комитент (принципал)-упрощенец должен включать в налоговую базу не эту «очищенную» от вознаграждения сумму, а всю выручку от реализации, поступившую от покупателей товаров

И не важно, поступила ли ему на счет вся сумма выручки, из которой он потом выплатил вознаграждение посреднику, или комиссионер сразу забрал себе свое

Основные этапы комиссионной торговли

Комитент передает товар на реализацию

При передаче товара право собственности остается у комитента. Передача оформляется первичными документами: акт приема-передачи товара на комиссию и накладная ТОРГ-12. Поскольку продажи еще не было, собственник товара не выставляет счет-фактуру.

Комиссионер предоставляет отчет комитенту

Если комиссионер продал товар, он составляет отчет комиссионера в формате, предусмотренном договором комиссии. К отчету прилагаются дополнительные документы: накладная и счет-фактура при условии, что комиссионер использует общую систему налогообложения и платит НДС. Если продавец применяет УСН, он заполняет только отчет комиссионера без счета-фактуры.

Комиссионер получает вознаграждение

Порядок выплаты вознаграждения зависит от условий договора. Например, один раз в месяц комиссионер получает вознаграждение на расчетный счет или забирает свой процент из суммы проданного товара.

Важно! Для обычной комиссионной торговли не нужны разрешения — лицензии, сертификаты соответствия и прочее. Однако, если комиссионер продает товар, для продажи которого предусмотрены специальные условия, например, алкоголь, правила продажи нужно соблюдать и при комиссионной торговле.. Если и та и другая сторона работают на одинаковых системах налогообложения, вопросов с НДС не возникает

Если обе стороны применяют ОСНО, комитент выписывает счет-фактуру комиссионеру, а он выставляет ее покупателю. Если оба участника используют УСН, никто не выписывает счет-фактуру, поскольку упрощенцы освобождены от НДС

Если и та и другая сторона работают на одинаковых системах налогообложения, вопросов с НДС не возникает. Если обе стороны применяют ОСНО, комитент выписывает счет-фактуру комиссионеру, а он выставляет ее покупателю. Если оба участника используют УСН, никто не выписывает счет-фактуру, поскольку упрощенцы освобождены от НДС.

Вопросы появляются, когда комитент и комиссионер используют разные системы налогообложения. Например, комитент на общей системе, а комиссионер на УСН. Или наоборот: комитент работает на УСН, а комиссионер — на общей.

Рассмотрим на примерах, когда оформляется счет-фактура.

Реальные последствия

Даже беглого взгляда на схему достаточно, чтобы понять, что покупатель товаров принимает к вычету НДС, предъявленный ему комиссионером, но большую часть этого НДС в бюджет никто не платит: ни комитент, ни комиссионер. В результате государство теряет деньги. И вряд ли налоговые инспекторы этого не заметят или сочтут такое положение вещей нормальным. Скорее, они приложат все усилия, чтобы заставить хоть кого-то начислить предъявленный покупателю НДС.

Объяснить, что именно вы сделали неправильно, с помощью одного лишь НК у них, скорее всего, не получится. Ведь, как мы уже выяснили, откровенных нарушений закона ни один из участников схемы не допускает. Но от этого не намного легче. За долгие годы борьбы со «схемами» инспекторы получили целый арсенал средств, позволяющих доначислять налоги, когда нарушений вроде бы нет, но компания явно платит в бюджет намного меньше, чем должна. И благодарить за это они должны прежде всего ВАС РФ.

Теперь, если вы решите воспользоваться схемой с комитентом-упрощенцем, вас можно обвинить, например, в отсутствии деловой цели. И действительно, почему это компания всегда продавала собственные товары, а потом вдруг стала комиссионером? Не иначе как для экономии на налогах (а она очевидна), которая как самостоятельная деловая цель не подходит (Пункты 3, 9 Постановления Пленума ВАС РФ от 12.10.2006 N 53).

А раз деловой цели в переходе на работу по договорам комиссии не было, значит, комиссионер должен рассчитывать налоги так, как если бы он продавал свои собственные товары, а не товары комитента (Пункт 7 Постановления Пленума ВАС РФ от 12.10.2006 N 53). Поэтому комиссионеру вполне могут доначислить НДС со всей выручки от продажи товара. А вот уменьшать этот НДС на налог, уплаченный поставщику, инспекторы не станут — ведь покупал товар комитент, который плательщиком НДС не признается.

В результате из-за применения схемы вы не только не сэкономите на НДС, но и лишитесь положенных вам вычетов. Плюс к тому придется заплатить пени и штраф.

Оспаривание решения инспекции в суде, скорее всего, окажется пустой тратой времени и денег — если инспекция сможет доказать, что вы перешли на работу через принципала именно для экономии на налогах, суд согласится с доначислением НДС (Пункты 7, 11 Постановления Пленума ВАС РФ от 12.10.2006 N 53).

Примечание

Если инициатором создания схемы был покупатель товаров, негативные последствия будут несколько меньше — покупателю «всего лишь» снимут вычеты по НДС, ради которых и была внедрена схема. Кроме того, ему придется заплатить пени и штраф.

* * *

Схема оптимизации НДС при помощи комитента на упрощенке выглядит очень заманчиво. Но применять ее опасно, поскольку все сэкономленные налоги с очень большой степенью вероятности будут доначислены при проверке. И скорее всего, вам придется заплатить даже больше, чем вы предполагали сэкономить.

НДС, УСН, Оптимизация НДС

Типовые бухгалтерские проводки у комитента

Когда комитент договаривается с комиссионером о реализации им товаров, он продолжает владеть им как собственник, и в тот день, когда товары будут проданы, права на них перейдут от комитента напрямую к закупщику. На эту дату бухгалтер комитента и должен отразить приход денежных средств по данной сделке, причем цена за единицу товара обязана совпадать с объявленной комиссионером.

Сложность осуществления записей в бухгалтреских регистрах заключается в том, что бухгалтеру нужны сведения из отчета посредника о проведенных операциях с указанием результатов работы и реальной стоимости проданного имущества, названной закупщику.

Обычно комиссионер может удержать сумму своего гонорара из средств, полученных им от закупщика собственности комитента или от самого комитента на исполнение посредником комиссионного договора. Поэтому в отчете о проделанной работе будет содержаться и информация о сумме, взятой им в качестве оплаты своих услуг. Значит, отчет послужит доказательством для списания расходов на проведение продаж, в списке которых будет значится гонорар посредника.

В целях учета переданного посреднику имущества работник бухгалтерии переносит суммы его стоимости с КРЕДИТА 41 «Товары» в ДЕБЕТ 45 «Товары отгруженные», где отданные комиссионеру вещи будут числиться до даты, когда их владельцем станет закупщик (иногда этой датой оказывается день возвращения вещей на склад комитента, если комиссионное соглашение было по каким-то причинам расторгнуто).

Бухучет выручки у комитента проводится параллельно с отчуждением его собственности в пользу закупщика. Он заключается в осуществлении следующих записей:

- Отражение прихода денег от продажи имущества по К 90 «Продажи» с/сч 90-1 «Выручка» по стоимости из договоров, подписанных посредником, и Д 62 «Расчеты с покупателями и заказчиками»;

- Начисление НДС с реализационного оборота;

- Списание в ДЕБЕТ 90-2 «Себестоимость продаж» суммы, учтенные ранее по ДЕБЕТУ 45 «Товары отгруженные» по величине реальной себестоимости проданного имущества.

Договор комиссии и дополнительная выгода

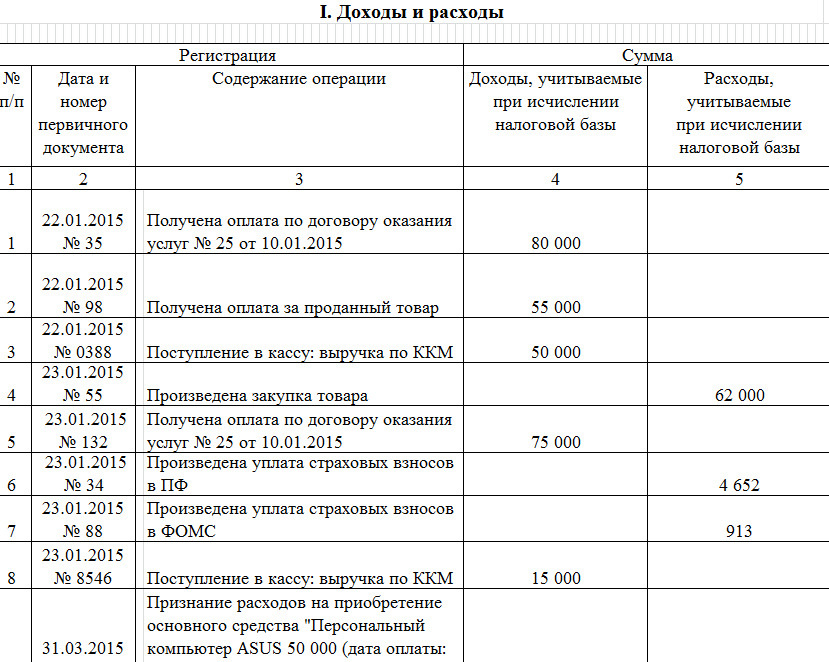

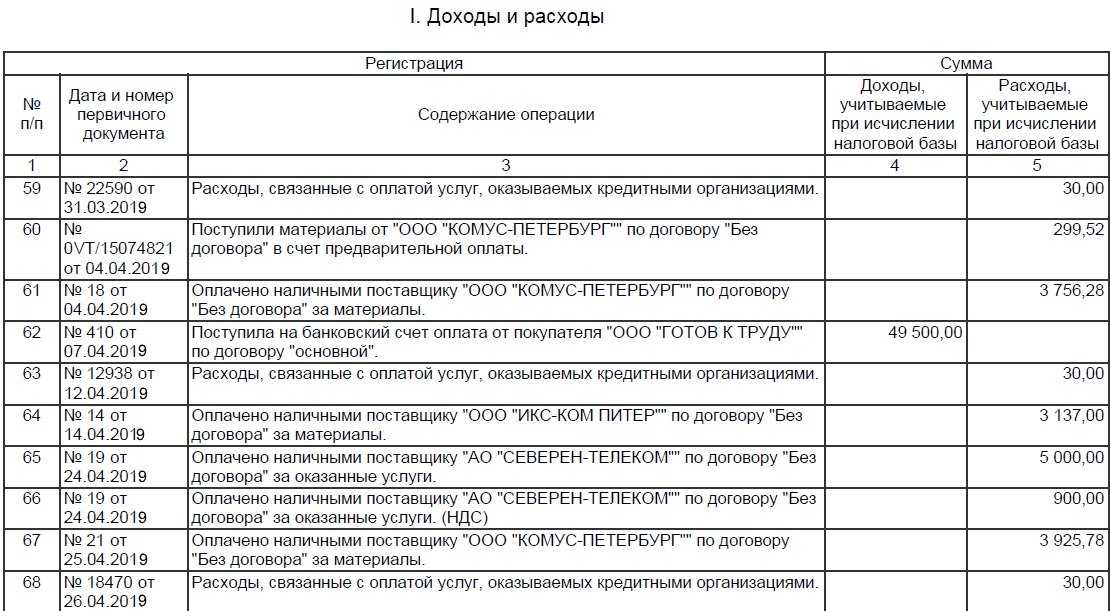

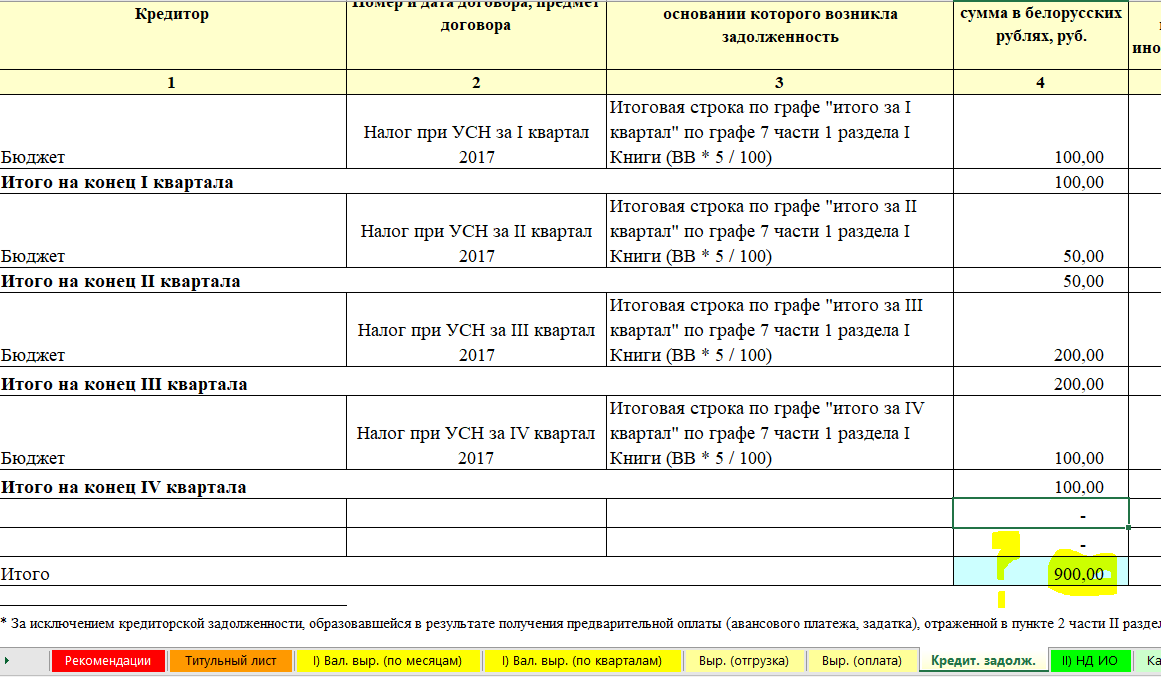

Вопрос 1. ИП — комиссионер. Размер вознаграждения по договору комиссии 3%. При реализации комиссионного товара предприниматель получает дополнительную выгоду, продает товар с более высоким процентом вознаграждения. Пример, по ТТН-1 стоимость отгруженного товара комиссионеру 1000 р, + 3%= 1030 руб. Предприниматель реализует потребителю товар за 1800 р. В отчете комиссионера указывается сумма вознаграждения 30 р. Как в КУДИР отразить полученную выручку: одной строкой на 800 р, или разделить 1. Комиссионное вознаграждение в сумме 30 р; 2. Выручка 770 р.?

Ответ 1.

Налогообложение дополнительной выгоды комиссионера при УСН

Ст. 328 НК — С учетом особенностей деятельности отдельных организаций и ИП в выручку от реализации товаров (работ, услуг), имущественных прав для целей определения налоговой базы и валовой выручки включаются: 5.1. при реализации товаров (услуг, работ), имущественных прав или совершении иных сделок, иных юридически значимых действий на основании договоров комиссии, поручения и иных аналогичных гражданско-правовых договоров, а также при оказании услуг по договорам транспортной экспедиции у комиссионера (поверенного), иного аналогичного лица и экспедитора – сумма вознаграждения, а также дополнительной выгоды.

В соответствии со ст. 882 Гражданского кодекса РБ — ели товар продан на более выгодных условиях, дополнительная выгода делится между комиссионером и комитентом поровну, если иное не предусмотрено договором.

Отражение в КУДИР дополнительной выгоды комиссионера

Общий принцип учёта — отражение в учтете хозяйственных операций на основе первичных учётных документов (отчёт комиссионера, акт выполненных работ, накладная, платёжки, отчёты КСА и т.д.).

По договору комиссии основным учётным документом является отчёт комиссионера. В отчёте комиссионера должна отражается и дополнительная выгода. Вот в КУДИР одной строкой и отражается отчёт комиссионера, на одну сумму (комиссионное вознаграждение плюс дополнительная выгода).

Ели в отчёте комиссионера не указывается дополнительная выгода, то фактически нет первичного учётного документа для отражения в КУДИР. А вот если в договоре нет положения о распределении дополнительной выгоды, тогда по закону выгода делится пополам, то идёт нарушение договорных обязательств, и комитент может обратиться в суд и взыскать свою часть дополнительной выгоды.

Доп. вопрос 1. А если в КУДИР разносить Z-отчеты по КСА и ПП по выписке банка это будет неправильно? Еще возникает вопрос: как тогда в отчете комиссионера отразить эту дополнительную выгоду, если там прописаны 3% комиссионного вознаграждения по договору, отдельной строкой?

Доп. ответ 1. Нет, надо отражать отчёт комиссионера. Тут же вопрос в том что в договоре должно быть указано распределение дополнительной выгоды, а если не указано дополнительная выгода делится пополам. И если в договоре нет указание на то что Вам вся дополнительная выгода. То половина выгоды это не выручка а сумма причитающая комитенту, и если её не выплачивать она только через три года во внереализационные включатся. И неизвестно как налоговая при проверке на это посмотрит.

В инете можете найти образцы отчётов комиссионера с указанием в них дополнительной выгоды либо табличкой либо словами, например: «дополнительная выгода составила 770 белорусских рублей, 100% дополнительной выгоды причитается комиссионеру«.

Договор комиссии — что это такое

По договору комиссии (посреднической сделки) одной стороной (комиссионером) совершаются сделки, условия которых продиктованы ему второй стороной (комитентом), при этом посредник осуществляет хоз. операции от своего имени, но за счет комитента, и получает за оказание данной услуги вознаграждение. Так как в сделках комиссии участвует две стороны, хоз. операции должны быть учтены в бухучете обеих сторон.

Несмотря на то, что сделка имеет место по волеизъявлению комитента, права и обязательства по ее заключении переходят к комиссионеру. Имущество, переданное комитентом в пользование посреднику, остается собственностью комитента, но комиссионер отвечает за его целостность, пока оно находится у него.

После завершения всех оговоренных в соглашении действий, комиссионер отчитывается по результатам сделки перед нанимателем, затем происходит передача всего того, что являлось предметом сделки. Если нареканий у нанимателя по отчету не возникает, он считается принятым. За работу комиссионер получает вознаграждение, условия и размер которого были заранее оговорены в договоре комиссии. Он имеет право удерживать заработанные им деньги из общей суммы средств, которые были переданы ему за счет комитента.

Если комиссионер понес затраты, он вправе требовать их компенсации. Обычно порядок возмещения ему расходов прописан в договоре комиссии, и, как правило, затраты на хранение собственности комитента не компенсируются. Зато иногда возможна выплата дополнительного гонорара за делькредере.

Порядок учета комиссионных хоз. операций во многом зависит от пунктов договора, а от правильности их указания зависит величина налоговой базы, т.к. определяется она на основании результатов хоз. операций.