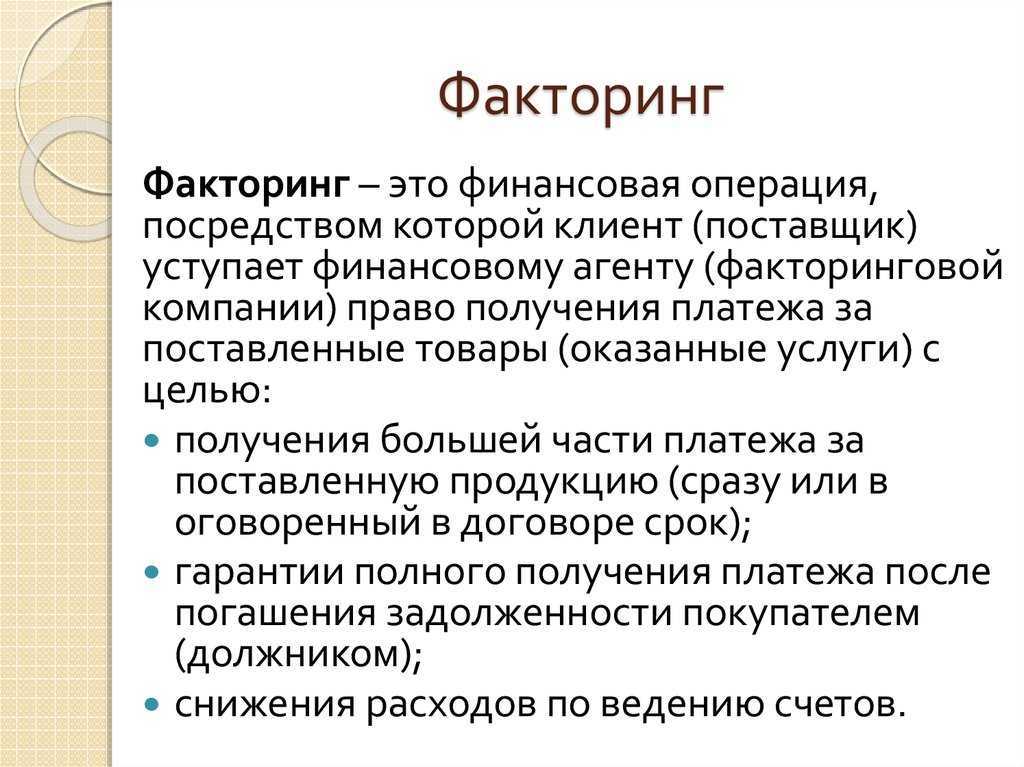

Пример

Чтобы полностью понять суть финансовой сделки, нужно ее рассмотреть на одном из примеров. В России эта сделка не настолько популярна, поэтому можно представить, что был с кредитором заключен договор поставки. Для совершения сделки потребуется миллион долларов.

Дебиторская задолженность заключается в двух векселях в равных пропорциях (500 тыс.). Дисконт в виде 5% от цены за сделку в общем, стоимость посреднических услуг составляет 1.5%. Чтобы найти сумму, получаемую продавцом, сопоставляется цена векселей с дисконтом и посредническим процентом. В итоге получится 467.5 тыс. долларов.

Остальная часть продавцу выдается после того, как будет завершена сделка.

Расчет форфейтинга

Участники сделки

- В форфейтинговых операциях основными участниками сделки являются:

- кредитор;

- дебитор;

- форфейтор.

Кредитор (эскпортер). Кредитором является юридическое лицо, которое осуществляет продажу товара и в виде оплаты принимает долговые обязательства в форме ценных бумаг. Кредитор, в обмен на векселя, получает всю сумму за проданный товар от форфейтера, но с неё высчитывается плата за услуги форфейтера.

Дебитор (импортер). Дебитор является лицом, принимающим товар. Он гарантирует оплату специальными ценными бумагами и передаёт их кредитору как обязательство оплаты за товар.

Форфейтор (посредник). Лицо, выкупающее долг. Такая компания берёт на себя риск по возврату неоплаченной стоимости товара.

Главные отличия

Хотя форфейтинг и факторинг имеют сходства, разница между ними довольно ощутима. Одно из главных отличий — срок долговых обязательств. По факторингу к финансовому агенту переходят краткосрочные обязательства покупателя (дебитора). Их продолжительность обычно не превышает 180 дней. В рамках форфейтинга передаются часто долгосрочные обязательства (до 10 лет).

Еще одно существенное отличие заключается в объеме разового финансирования. В рамках факторинга поставщик (кредитор) получает сразу до 60 — 90% от суммы обязательств, а окончательный расчет происходит после погашения долга дебитором. При форфейтинге финансовый агент сразу рассчитывается с кредитором (поставщиком).

Сравнительная таблица факторинга и форфейтинга

| Параметр | Факторинг | Форфейтинг |

| Переход рисков невыполнения обязательств дебитором (покупателем) |

|

Риск всегда переходит к форфейтеру |

| Оплата сделки финансовым агентом | Часть средств оплачивается поставщику (кредитору) сразу, остальная сумма погашается при поступлении оплаты от дебитора (покупателя) | Форфейтер оплачивает кредитору сразу всю сумму по сделке |

| Перепродажа обязательств | Запрещена, за исключением отдельных случаев | Возможна |

| Сумма финансирования | Ограничена возможностями фактора | Для увеличения суммы сделки активно применяется синдирование (объединение форфейтеров в синдикаты) |

| Дополнительное обеспечение | Не используется | Может обеспечиваться гарантией третьих лиц |

Образец договора факторинга

Чтобы вы могли детально рассмотреть структуру данного документа, мы покажем образец типового договора факторинга. Данный вариант не является эталонным образцом (офертой), договоры могут иметь различия, которые зависят от вида факторинга. Также в договор могут быть включены дополнительные условия, в зависимости от типа взаимодействия между поставщиком, фактором и покупателем.

Схема взаимодействия в соответствии с заполненным договором факторинга

Для наглядности рассмотрим схему взаимодействия по заполненному примеру договору факторинга.

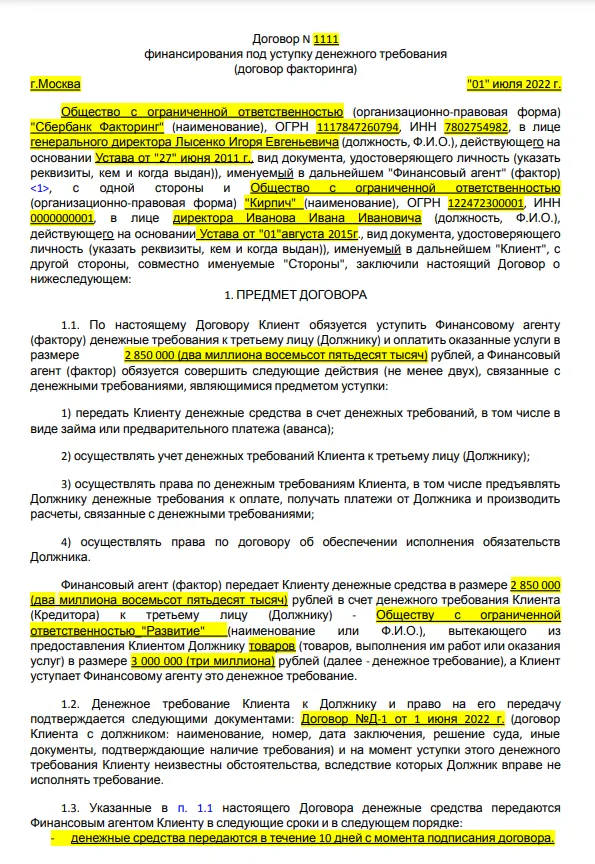

Заполненный образец договора факторинга

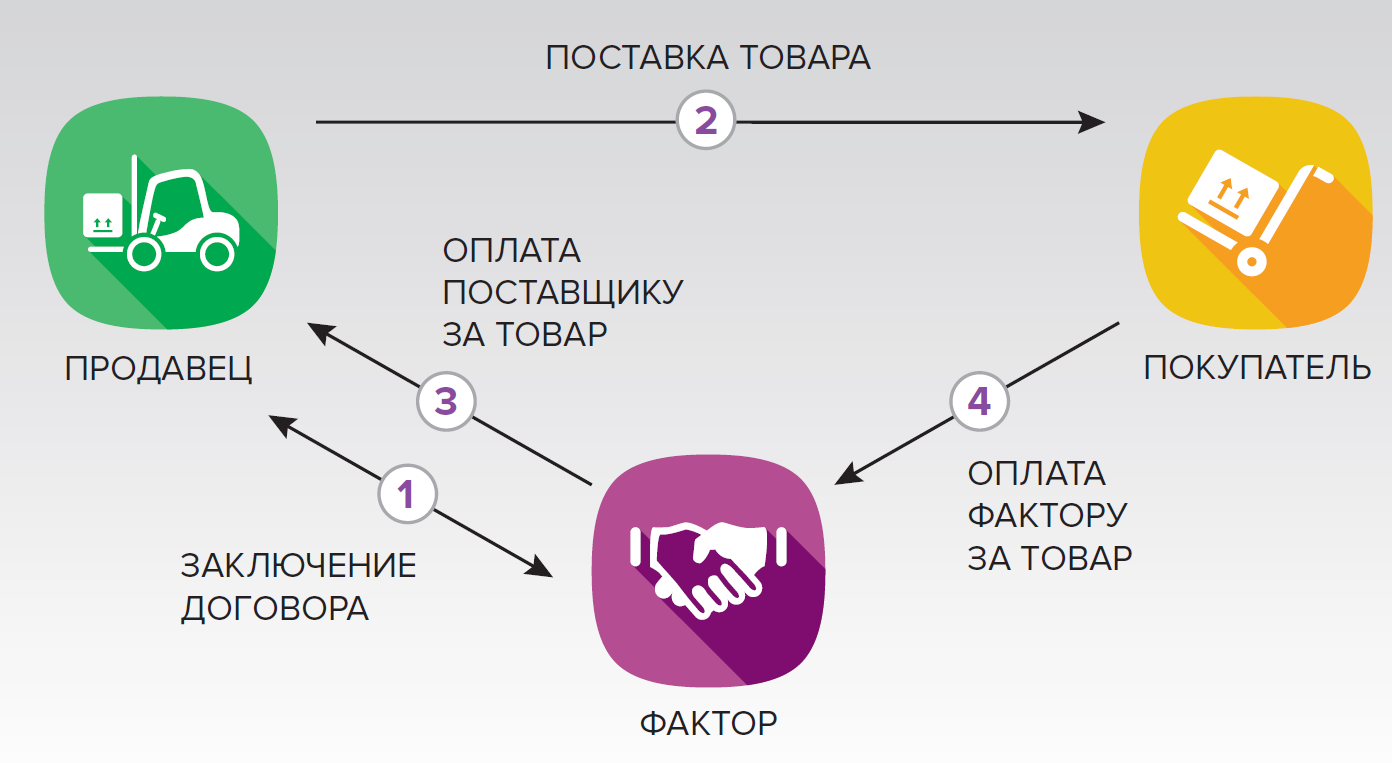

Компания ООО «Кирпич» отгрузила компании ООО «Развитие» вагон кирпичей стоимостью 3 млн рублей с отсрочкой платежа на 3 месяца. Отличная сделка, но директору компании ООО «Кирпич» срочно нужны деньги на производство новой партии.

Директор компании ООО «Кирпич» обращается в СберФакторинг и заключает договор, согласно которому фактор выплатит финансирование компании ООО «Кирпич» в размере 2,85 млн рублей сразу после поставки (см. п. 1.1-1.3). Взамен компания ООО «Кирпич» передаст денежное требование к компании ООО «Развитие» в пользу СберФакторинг. Для этого компании ООО «Кирпич» и СберФакторинг направят в ООО «Развитие» уведомление об уступке денежных требований и заключении договора факторинга с инструкцией, куда отправлять деньги (см. п. 3.1-3.2).

Через 3 месяца компания ООО «Развитие» переведет на счет компании СберФакторинг сумму 3 млн рублей, которая закрывает задолженность 2,85 млн по ранее выплаченному финансированию. Далее фактор перечисляет ООО «Кирпич» остаток денег, вычитая из них свою комиссию.

Что произойдет, если через три месяца у компании ООО «Развитие» не будет средств, чтобы погасить долг? При факторинге без права регресса это станет проблемой СберФакторинг, а компания ООО «Кирпич» останется при своих деньгах и не будет нести ответственность за неисполнение обязательств компанией ООО «Развитие» (см. п. 2.2 и 4.1.).

На какой срок заключается договор факторинга?

Обычно договор заключается на неопределенный срок, поскольку зачастую услуги фактора нужны поставщику на постоянной основе. В этом случае заключается рамочный договор на неопределенный срок. В нем не прописываются суммы за конкретные сделки, а лишь указываются основные условия (максимальная сумма лимита финансирования, процент вознаграждения фактора и пр.), которые дают поставщику право пользоваться факторингом при заключении всех дальнейших сделок с покупателем.

Рамочный договор факторинга не имеет срока и считается действительным до тех пор, пока обе стороны согласны и имеют возможность выполнять обязательства по этому договору.

Форфейтинг и факторинг — различия и сходства

- Далее речь пойдёт о том, чем факторинг отличается от форфейтинга:

- Одним из главных отличий является срок предоставления финансирования. В рассматриваемом варианте задолженность выкупается на несколько лет, а в факторинге — до 6 месяцев.

- Следующим отличием факторинга от форфейтинга является то, что во втором виде сделки продавец не несёт рисков. А при факторинге, если долг невозможно взыскать, то ответственность ложится на продавца или на фактора.

- Форфетирование требует подтверждения задолженности векселем, а при факторинге необходимо предоставить только документ об отгрузке товара.

- Фактор выплачивает продавцу только часть долга, а остальная сумма будет ему перечислена только после полного погашения задолженности покупателем.

- Факторинг может предоставлять страховые, юридические и другие услуги. А форфетирование не подразумевает дополнительные операции.

- Ещё одно отличие форфейтинга и факторинга в том, что в первом варианте можно перепродать дебиторскую задолженность, а в факторинге такой возможности нет.

- Факторинг не имеет поручительства, а в форфетировании подразумевается гарантия третьего лица.

| Параметр | Факторинг | Форфейтинг |

|---|---|---|

| При каких операциях используется | Внутриторговые | Экспортно-импортные (внешнеторговые) |

| Валюты сделки | Ограниченное количество валют (преимущественно доллары США, евро, рубли) | Используется множество мировых валют (зависит от кредитора) |

| Срок финансирования | 90-180 дней | До 1 года и выше |

| Регресс | В зависимости от типа заключаемого договора | Отсутствует, все риски берет на себя банк-форфейтор |

| Величина выкупаемого долга | До 90% | Выкупается полностью |

| Дополнительные гарантии | Нет | Возможно оформление гарантий третьей стороны |

| Стороны договора | Продавец, покупатель, банк или факторинговая компания | Продавец, банк |

| Возможность перепродажи требования | Нет | Да |

У факторинга и форфейтинга есть как сходства, так и различия. Каждый предприниматель сам выбирает форму кредитования, которая будет более выгодна для него.

Сравнительная таблица

| Основа для сравнения | факторинг | Форфейтинг |

|---|---|---|

| Смысл | Факторинг — это соглашение, которое конвертирует вашу дебиторскую задолженность в наличные деньги, и вам не нужно ждать выплаты дебиторской задолженности в будущем. | Форфейтинг подразумевает транзакцию, при которой форфейтер покупает претензии у экспортера в обмен на оплату наличными. |

| Срок погашения дебиторской задолженности | Включает дебиторскую задолженность с короткими сроками погашения. | Включает дебиторскую задолженность со средним и долгосрочным сроком погашения. |

| Груз | Торговая дебиторская задолженность на обычные товары. | Торговая дебиторская задолженность на средства производства. |

| Финансы до | 80-90% | 100% |

| Тип | Регресс или не регресс | Безоборотным |

| Стоимость | Стоимость факторинга несет продавец (клиент). | Стоимость форфейтинга ложится на зарубежного покупателя. |

| Оборотный инструмент | Не занимается оборотным инструментом. | Вовлекает дело в оборотный инструмент. |

| Вторичный рынок | нет | да |

Чем форфейтинг отличается от факторинга

Основное отличие заключается в том, что в форфейтинговых операциях риски, связанные с неоплатой товара, ложатся на форфейтера. То есть, форфейтинг идет без регресса, тогда как факторинг – сделка с регресом. То есть, если будет невозможно взыскать задолженность, риски по сделке ложатся на продавца или фактора.

Следующее отличие – срок. При форфейтинге выкупается долгосрочная задолженность, а при факторинге – краткосрочная. При этом подтверждением дебиторской задолженности при форфейтинге является вексель, а при факторинге – счет-фактура или другой документ об отгрузке товара.

При форфейтинговой операции выплачивается сумма долга полностью за вычетом дисконта. При факторинговой – часть задолженности. Оставшуюся перечислят поставщику только после погашения долга покупателем, при этом также рассчитывается комиссию за услуги фактора.

Форфейтинговые операции подразумевают возможность перепродажи задолженности. В них не включают дополнительные операции – например, оплату страховых или юридических услуг, как у факторинга. Кроме этого, факторинг проходит без поручительства, а форфейтинг – с обязательством в виде векселя.

Проблемы развития форфейтинговых и факторинговых операций

В настоящее время, по экспертному мнению большинства специалистов в области подобных сделок, наиболее важным фактором, который в большей степени сдерживает осуществление факторинговых и форфейтинговых сделок, можно назвать недостаточную определенность в правовом поле в отношении экономической сущности факторинга и форфейтинга, а также непосредственно связанных с ним понятий, наличие существенных противоречий в нормативных и правовых актах, которые затрагивают вопросы лицензирования факторинговых и форфейтинговых сделок.

На сегодняшний момент также факторинговые сделки в большей степени реализовывают банковские структуры, которые имеют соответствующую лицензию, при этом коммерческим организациям получить подобную лицензию достаточно сложно.

Следующие проблемой, которая в существенной мере ограничивает использование факторинга, можно назвать существующее ограничение на законодательном уровне на использование так называемого закрытого факторинга на территории РФ. В соответствии с действующей редакцией Гражданского кодекса РФ клиент или финансовый агент в обязательном порядке должен уведомить должника об уступке денежного требования данному финансовому агенту в письменной форме.

Стоит отметить, что в отличие от обычного кредитования, которое предусматривает обеспечение по осуществляемой сделке, факторинговые и форфейтинговые операции можно охарактеризовать как беззалоговые, что делает их более рискованными в сравнении с обычным кредитованием. Именно поэтому при использовании как факторинга, так и форфейтинга строит особенно внимательно подходить к анализу финансового состояния и имущественного положения клиента, что также ограничивает их распространение на финансовых рынках.

Обязанности залогодателя

Залогодатель обязуется:

— по требованию залогодержателя незамедлительно представлять залогодержателю должным образом заверенные копии документов, подтверждающих существование, действительность, условия осуществления, размер заложенных прав и иные существенные обстоятельства в отношении заложенных прав, а незамедлительно после обращения взыскания на предмет залога — подлинники таких документов;

— совершать действия, которые необходимы для обеспечения действительности прав;

— не отчуждать предмет залога, не передавать его во владение, пользование третьим лицам, не обременять его каким-либо образом и не распоряжаться им без письменного согласия залогодержателя;

— не совершать действий, которые влекут прекращение прав или уменьшение их стоимости;

— принимать меры, необходимые для защиты предмета залога от посягательств со стороны третьих лиц; совершать действия, которые необходимы для обеспечения действительности залога; сообщать залогодержателю о действиях третьих лиц против предмета залога и (или) об их притязаниях на него;

— не изменять без согласия залогодержателя юридические основания, на которых существуют права, в части объема прав, порядка и способа их осуществления, порядка и способа осуществления денежных расчетов;

— в случае возникновения спора с третьими лицами о предмете залога добросовестно выполнять свои процессуальные обязанности, включая представление доказательств, подтверждающих принадлежность предмета залога залогодателю;

— сообщить лицам, обязанным перед залогодателем по правам, о залоге прав;

— сообщать залогодержателю по его требованию сведения об изменениях, связанных с предметом залога, и иную информацию о предмете залога.

Залогодатель не имеет права зачета или удержания в отношении залогодержателя и, как правило, выражает согласие с тем, что договор обеспечивает также требования любого правопреемника кредитора по соглашению, хотя в определенных случаях возможно применение тех или иных согласовательных и (или) уведомительных процедур.

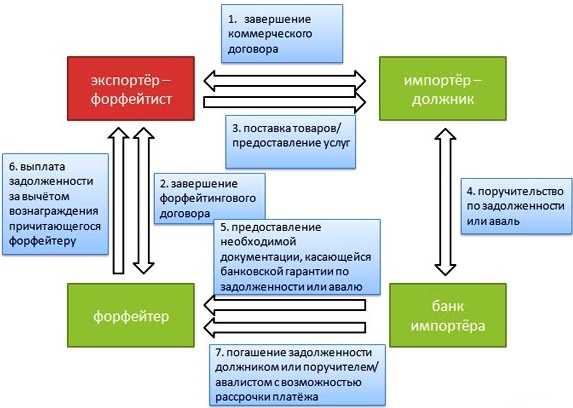

Понятие «форфейтинг»

Форфейтинг является формой кредитования внешнеторговых операций. Сущность форфейтинга заключается в том, что у экспортёра специализированная компания покупает кредитные обязательства импортёра. В основном эти обязательства оформляются в виде векселей.

Можно объяснить так: финансовые требования продавца к покупателю переходят к форфейтеру. Он также берёт на себя риски, которые связаны с задолженностью, покупает долг и выплачивает экспортёру всю сумму задолженности. При этом поставщик вознаграждает форфейтера суммой, которая указана в договоре.

Форфейтинговые операции осуществляются в долларах, швейцарских франках, немецких марках и в других валютах, которые должны быть свободно конвертируемыми.

Форфейтинговые операции — это инструменты, которые позволяют продавцу получить сразу всю сумму за продукцию, за исключением платы за услугу форфейтера, а покупателю разрешается выплата задолженности форфейтеру по частям или с отсрочкой.

Суть форфейтинговых операций простыми словами

Форфейтинг – это просто форма кредита. Рассмотрим его суть на примере:

Компания В выращивает бамбук и является его экспортером. Бамбук хочет приобрести компания С, она является импортером. У импортера нет денег, чтобы приобрести товар экспортера. Поэтому он вынужден расплатиться за него векселем (долговым обязательством). В этот момент в сделке появляется третья сторона – форфейтер, он выкупает у экспортера (продавца) векселя.

После того, как наступит время расплаты по долговым обязательствам, импортер (покупатель) будет платить по векселю не экпортеру (продавцу), а форфейтеру. Срок действия соглашения может длиться от 180 дней до 7 лет.

Ключевые различия между факторингом и форфейтингом

Основные различия между факторингом и форфейтингом описаны ниже:

- Факторинг относится к финансовому соглашению, в соответствии с которым предприятие продает свою дебиторскую задолженность фактору (банку) и получает денежные средства. Форфейтинг — это форма финансирования экспорта, при которой экспортер продает претензию по торговой дебиторской задолженности форфейтеру и получает немедленную оплату наличными.

- Факторинговые сделки по дебиторской задолженности, срок погашения которой наступает в течение 90 дней. С другой стороны, форфейтинг заключает сделки с дебиторской задолженностью, срок погашения которой варьируется от среднесрочной до долгосрочной.

- Факторинг предполагает продажу дебиторской задолженности по обычным товарам. И наоборот, продажа дебиторской задолженности на средства производства производится в форфейтинге.

- Факторинг обеспечивает 80-90% финансирования, в то время как форфейтинг обеспечивает 100% финансирование стоимости экспорта.

- Факторинг может быть регрессом или без регресса. С другой стороны, форфейтинг всегда без права регресса.

- Стоимость факторинга несет продавец или клиент. Стоимость форфейтинга несет иностранный покупатель.

- Форфейтинг включает в себя работу с оборотными инструментами, такими как векселя и векселя, что не относится к факторингу.

- В факторинге вторичного рынка нет, тогда как на форфейтинге существует вторичный рынок, что увеличивает ликвидность на форфейтинге.

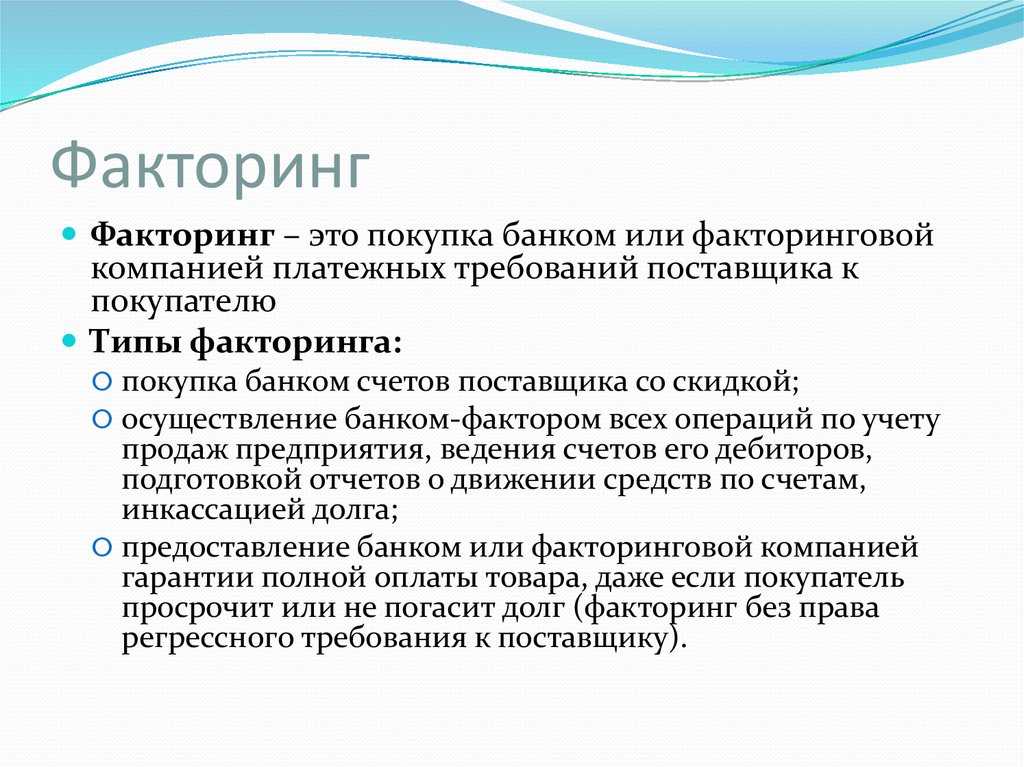

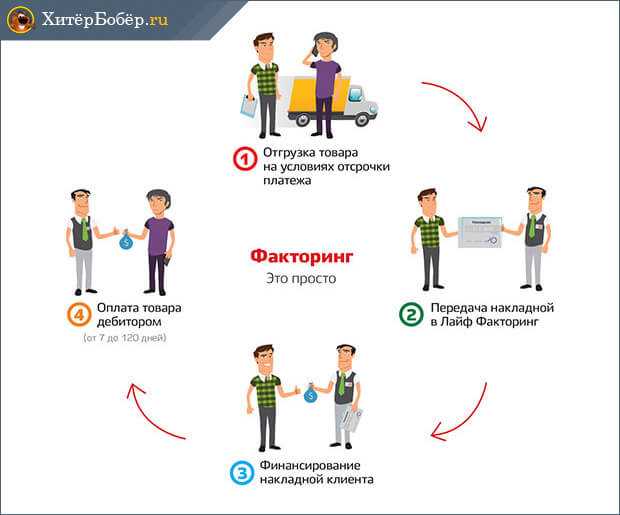

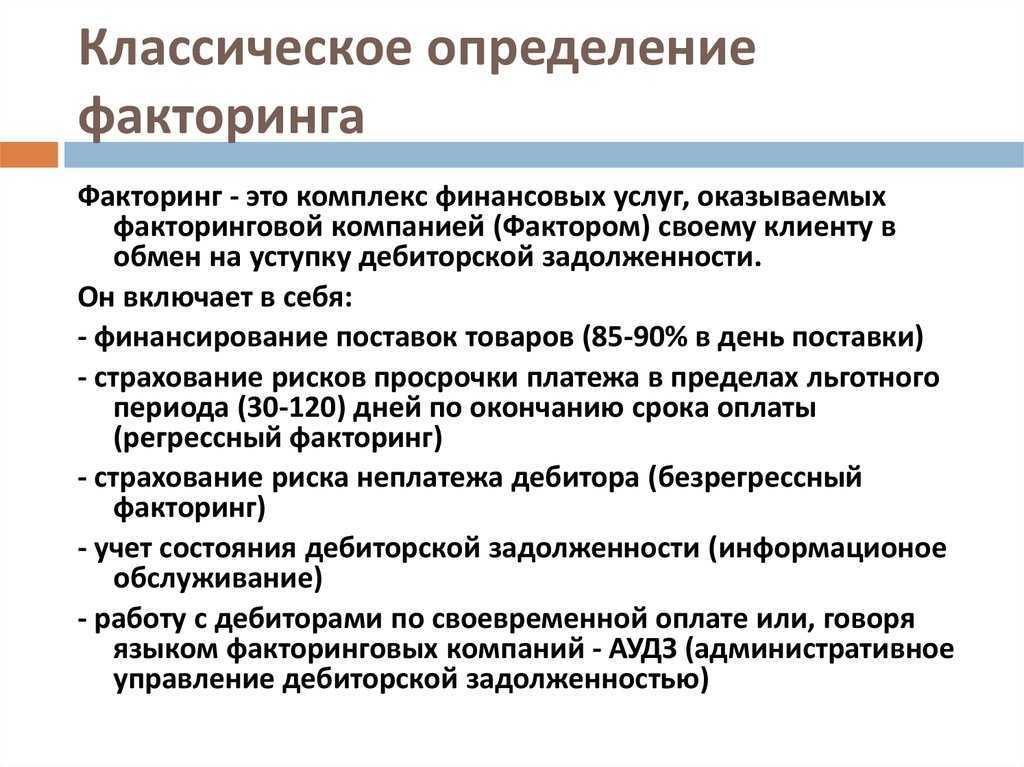

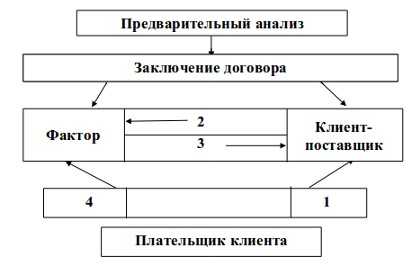

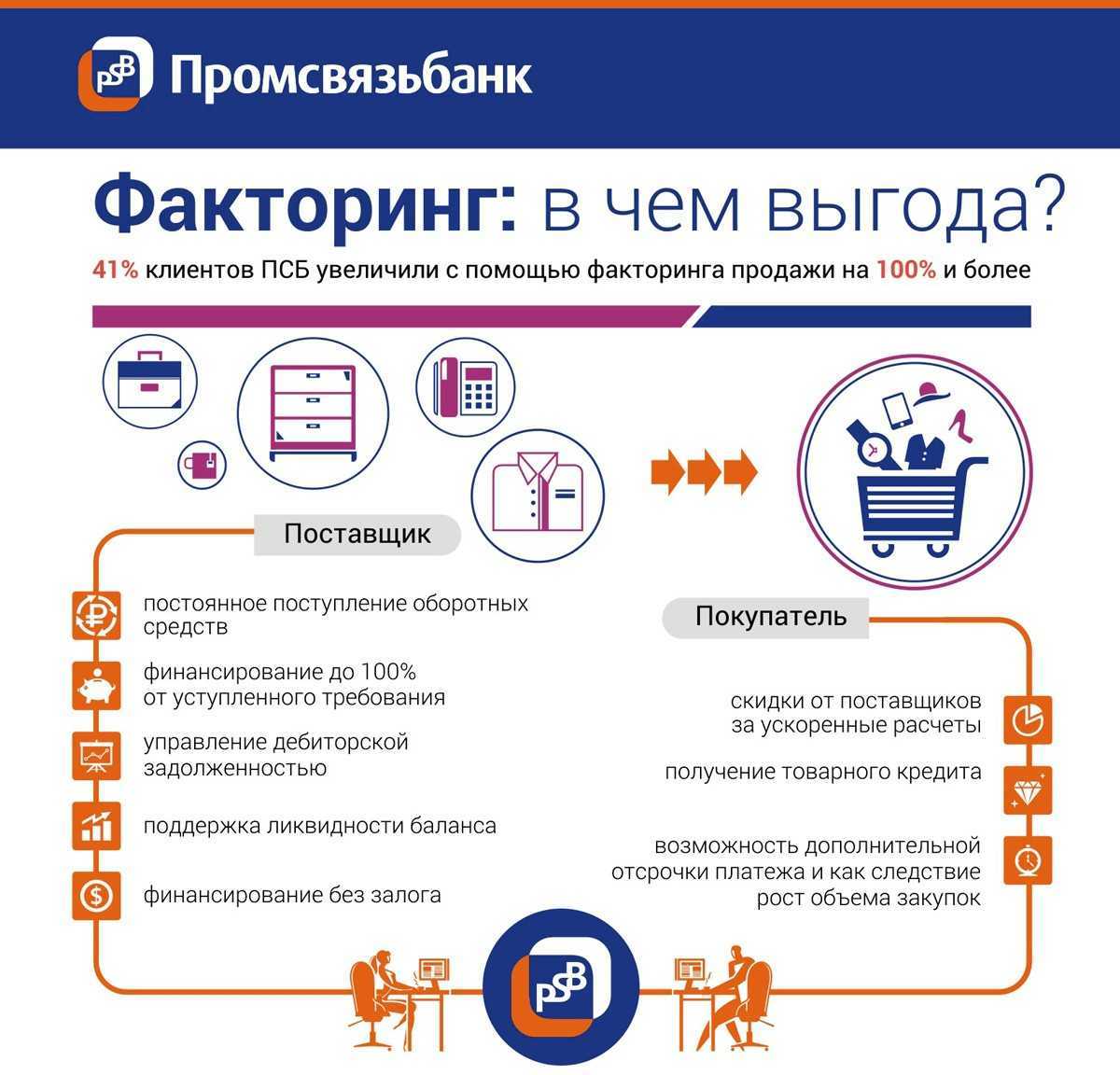

Факторинг

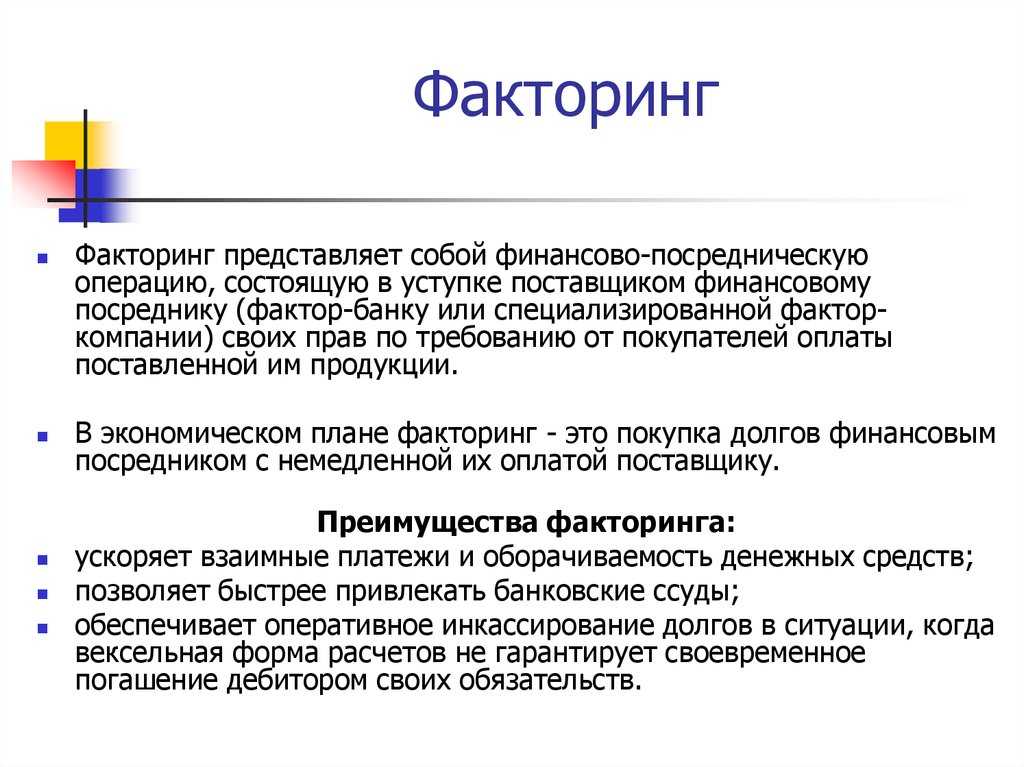

Факторинг является разновидностью торгово-комиссионной операции, направленной на решение проблемы недостатка оборотных средств клиента для осуществления расчетов с его партнерами. В классическом варианте факторинг представляет собой многоцелевую операцию, связанную с краткосрочным кредитованием клиента через покупку у него долговых обязательств покупателей продукции или поставщиков сырья, оборудования, страхованием клиентов от риска неплатежа со стороны их партнеров, контролем за финансовым состоянием поставщиков и платежеспособностью покупателей, организацией бухгалтерского учета движения продукции и расчетов за нее, а также консультированием клиентов в части сбыта и рекламы товаров, работ, услуг.

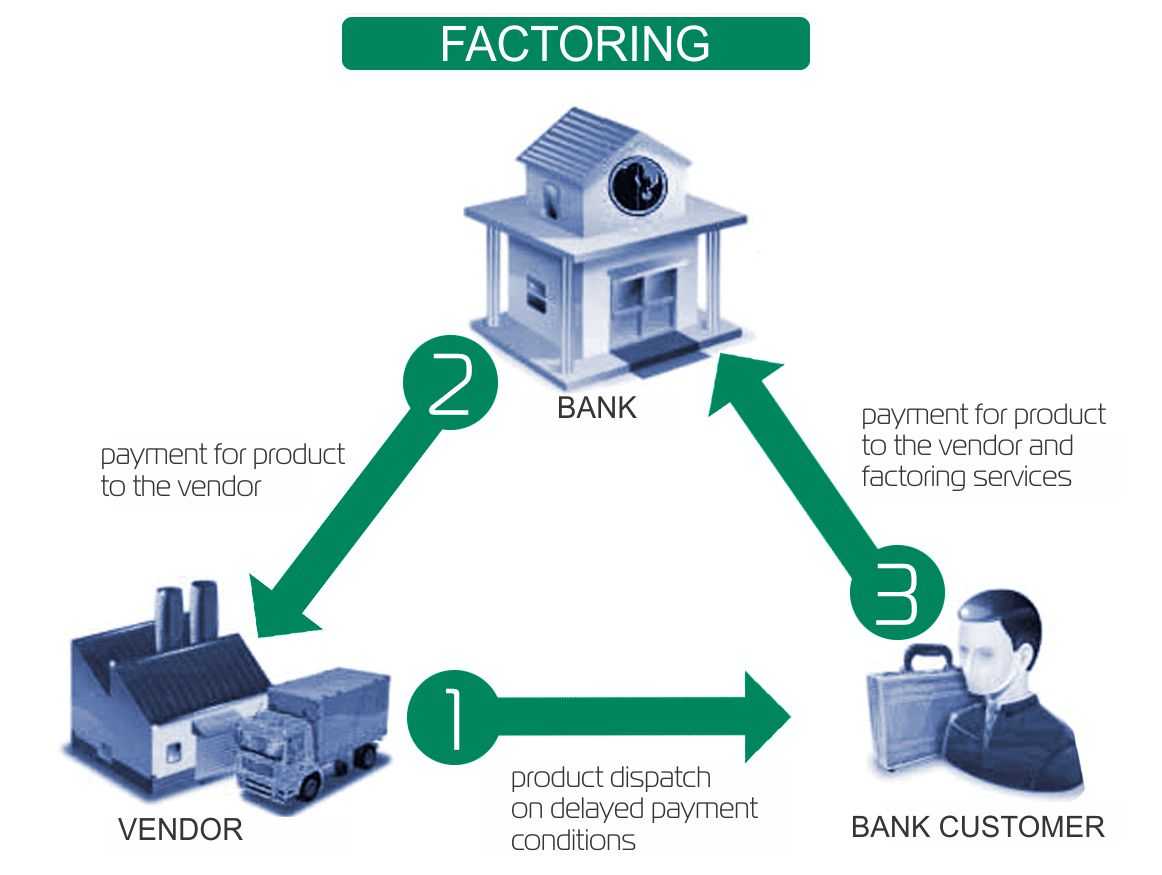

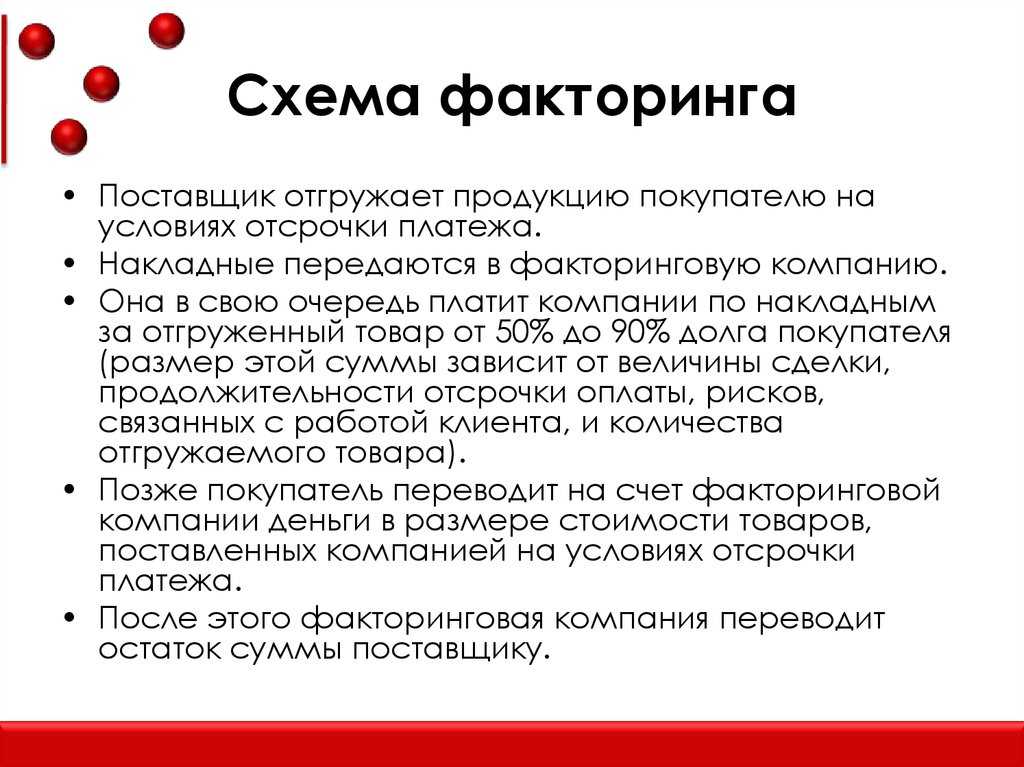

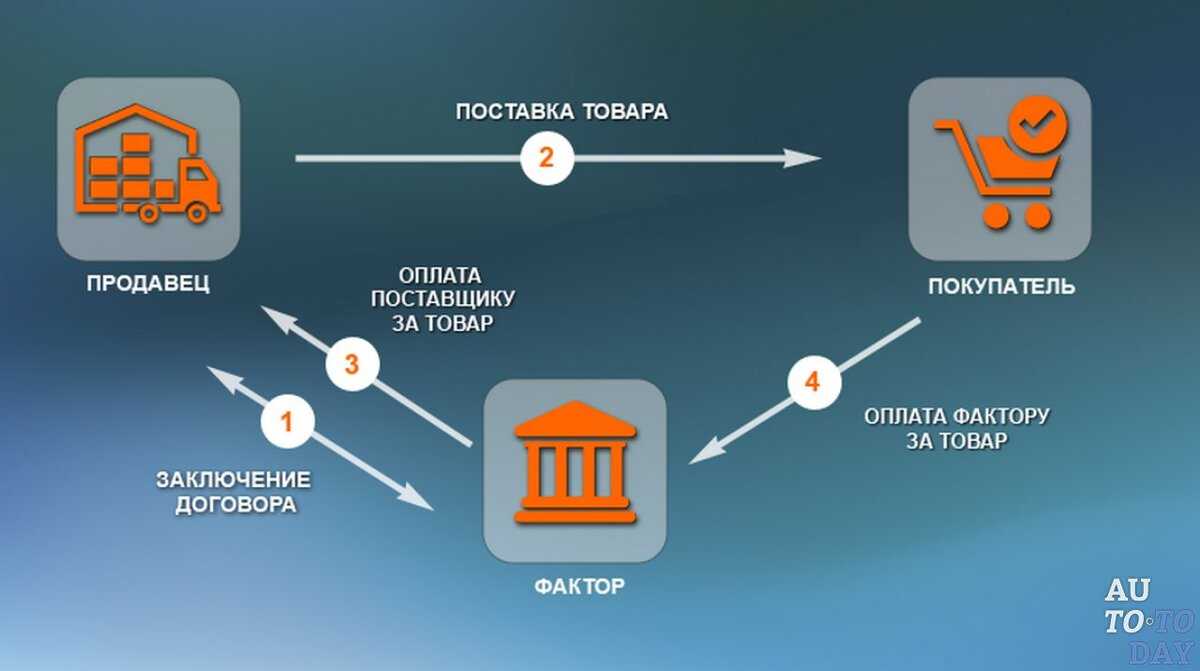

Схема движения кредитных ресурсов при факторинге

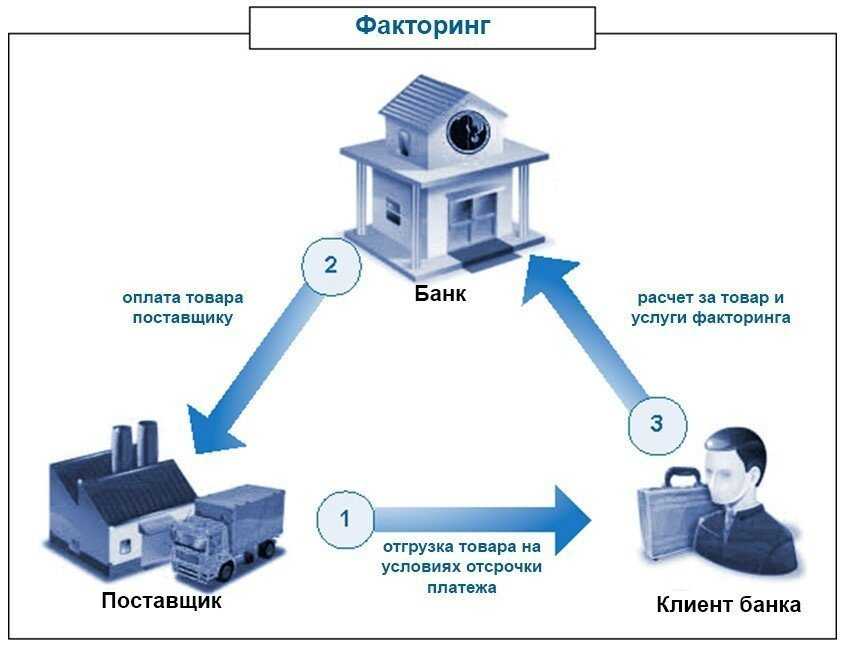

- Отгрузка продукции, осуществление работ, услуг.

- Продажа долговых обязательств плательщика факторинговой компании.

- Получение кредита в виде оплаты долговых обязательств на дату, установленную в договоре.

- Погашение кредита, предоставленного клиенту, через оплату обязательств плательщика.

В мировой практике существуют различные формы факторинга. Наиболее комплексный характер носят услуги в случае соглашения о полном обслуживании, которое обычно предлагается постоянным клиентам. Полное обслуживание включает в себя защиту клиента поставщика от риска неплатежа со стороны покупателей (при договоре без права регресса), организацию учета реализованной продукции и состояния дебиторской задолженности, обеспечения поступления денежных средств поставщику за счет предварительной оплаты долговых обязательств покупателя.

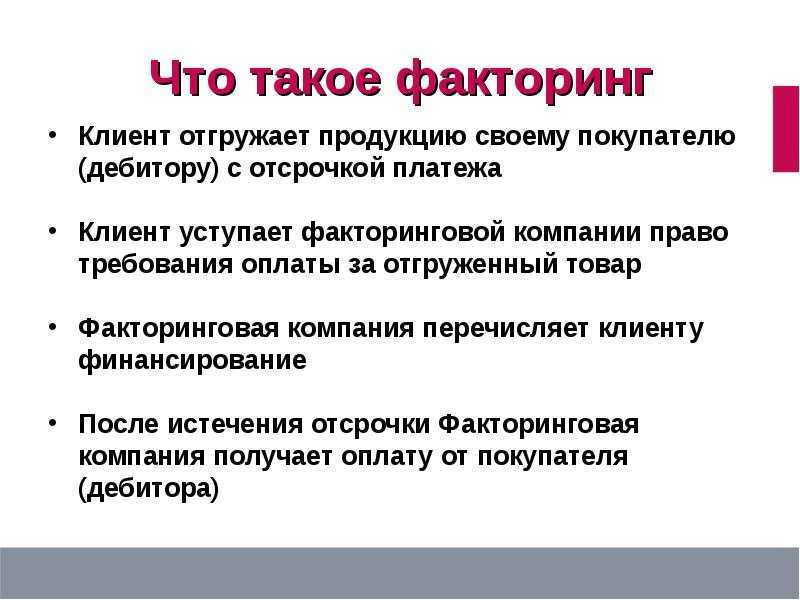

По степени информированности других лиц о заключенном между клиентом и фактором договоре различают закрытый и открытый факторинг.

- Открытым называется факторинг, о наличии которого извещаются партнеры клиента. В этом случае им сообщают, что правопреемником клиента становится фактор. При открытом факторинге клиент получает кредит в размере оговоренной по договору суммы от стоимости долговых обязательств, оплата по которым осуществляется в адрес факторинговой компании.

- При закрытом факторинге все денежные средства от плательщиков по-прежнему поступают на счет клиента, который переводит их на счет фактора с добавлением комиссионного вознаграждения. В результате такой процедуры процесс погашения задолженности по кредиту затягивается, фактору требуются дополнительные ресурсы для текущих операций и, кроме того, растет риск неплатежа, так как к счету клиента могут предъявляться претензии со стороны других лиц (налоговые органы, кредиторы). Все это удорожает закрытый факторинг.

По уровню риска неплатежа можно выделить факторинг с правом регресса и без права регресса.

- Факторинг с правом регресса предполагает, что фактор имеет право вернуть клиенту купленные у него долговые обязательства при отказе плательщика от их оплаты независимо от причины. Таким образом, данная форма факторинга передает риск неплатежа и тем самым погашения кредита клиенту. В соответствии с правом регресса клиент обязан возместить фактору сумму, уплаченную при продаже долговых обязательств, однако комиссионное вознаграждение клиенту не возвращается. Такая форма отношений выгодна клиенту только при достаточно высокой платежеспособности его партнеров.

- При факторинге без права регресса фактор полностью принимает на себя риск неплатежа со стороны плательщиков, если их обязательства были рассмотрены в ходе предварительной аналитической работы и включены в договор.

При наличии в сделке иностранного участника (например, иностранных плательщиков, поставщика-экспортера) факторинг приобретает международный характер. Следует учитывать, что в этой ситуации для фактора возрастают риски:

- валютный (неблагоприятное изменение валютного курса)

- переводной (затруднения в переводе валютных платежей)

Экономическое значение и правовая природа факторинга

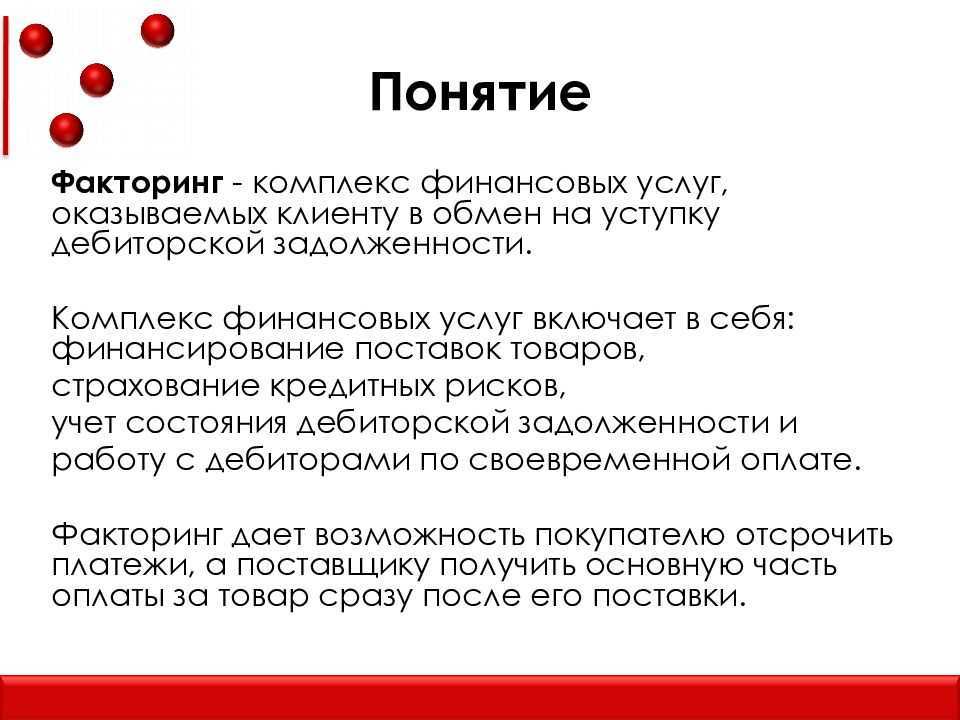

1. Существо отношений по финансированию под уступку денежного требования, называемых в зарубежном законодательстве и международной коммерческой практике факторингом, состоит в получении денежных средств взамен передаваемых требований к третьим лицам (должникам или, иначе, дебиторам).

Несмотря на более высокую по сравнению с кредитованием стоимость средств и достаточно строгие требования, предъявляемые к качеству уступаемой задолженности, факторинг является привлекательным способом получения финансирования, поскольку позволяет предпринимателям, осуществляющим деятельность на условиях отсрочки или рассрочки платежа, направить в бизнес средства от реализации товаров, не дожидаясь расчетов с покупателями, тем самым увеличивая оборачиваемость капитала.

Клиентами факторинговых компаний зачастую являются предприятия малого и среднего бизнеса, которые не могут привлечь средства по договорам кредита в связи с недостаточно устойчивым финансовым состоянием и отсутствием ценного ликвидного имущества, которое могло бы быть передано в залог. Однако конструкция факторинга позволяет им получить финансирование, поскольку их должниками обычно выступают крупные компании (например, розничные сети), а для финансового агента важна платежеспособность не клиента, а его должника.

Интерес финансового агента в дисконте – разнице между предоставленным финансированием и суммой уступленных требований, которая может быть реально взыскана с должника клиента.

Помимо финансирования финансовый агент предоставляет клиенту комплекс финансовых услуг: по ведению бухгалтерского и налогового учета, сопровождению задолженности клиента (контроль за предоставленным клиентом коммерческим кредитом), выставлению счетов должникам, программному обеспечению, оценке и страхованию рисков неплатежей и пр., что принципиально отличает факторинг от общегражданской цессии, обычной покупки долгов.

Клиент в данном случае сокращает свои издержки на непрофильную деятельность (что особенно актуально для небольших предприятий, а также при внешнеторговых сделках). Финансовый агент не только получает за данные услуги отдельное вознаграждение, но и обеспечивает корректное оформление документации и учет задолженности, что облегчает ему процедуру ее взыскания.

2. Исторически факторинг выделился из договора комиссии: торговые агенты, помимо продажи произведенных клиентом товаров, стали осуществлять его финансирование, выплачивая денежные средства до фактической реализации товара, т.е. принимать на себя риски неплатежа со стороны покупателей. Со временем отношения, возникшие как торговое посредничество, трансформировались в финансовую операцию и стали составной частью банковской деятельности.

В современном праве, учитывая схожесть правового регулирования, финансирование под уступку денежного требования зачастую рассматривается как вид договора цессии. Вместе с тем, в отличие от цессии, основным предоставлением по договору факторинга является не передача прав, а именно финансирование, предоставление денежных средств, поэтому экономически факторинг правильнее рассматривать как одну из форм кредита, а договор факторинга следует отнести к договорам, направленным на оказание финансовых услуг.

3. Отношения, связанные с финансированием под уступку денежного требования, регулируются положениями гл. 43 ГК.

При этом правила гл. 43, регламентирующие передачу прав как исполнение по сделке, не исключают возможности субсидиарного применения правил об общегражданской цессии, закрепленных в гл. 24 ГК.

Важнейшим международно-правовым актом в области факторинга является Конвенция УНИДРУА по международным факторинговым операциям, заключенная в Оттаве 28 мая 1988 г. Российская Федерация присоединилась к Конвенции только в 2015 г.1, однако именно Конвенция послужила основой для разработки положений о договоре финансирования под уступку денежного требования, включенных в ГК.

Права банка

После наступления случая перехода права требования клиент не вправе без согласия банка распоряжаться денежными средствами, поступающими от должника по контракту на его счета, открытые в этом банке. В случае необходимости получения дополнительных разрешений государственных органов, предусмотренных действующим законодательством РФ, для исполнения договора клиент предоставляет банку право действовать от своего имени для выполнения всех необходимых действий и формальностей (с выдачей банку соответствующей доверенности по его требованию). Наряду с этим клиент безотзывно и безусловно предоставляет банку право в любой момент после наступления случая перехода прав требования без дополнительных распоряжений выполнить за клиента все действия, необходимые для осуществления действующих в период договора о финансировании мер валютного регулирования и контроля в отношении валютной выручки по контракту, поступающей на открытые в банке транзитные валютные счета клиента

При этом банк не несет ответственности перед клиентом за возможные убытки, связанные с осуществлением таких мер валютного регулирования и контроля, если только убытки не вызваны умыслом либо грубой неосторожностью со стороны банковских служащих

Виды обеспечения кредита

Для российского рынка корпоративных и структурированных кредитов характерен достаточно ограниченный набор используемых видов обеспечения: большинство из тех, на основе оценки которых (наряду с анализом финансового положения заемщика, экономики сделки и других факторов) принимается то или иное решение по кредитным заявкам, сводится к залогам тех или иных активов, включая имущественные права, поручительствам и банковским гарантиям. В то же время целый ряд других широко используемых в международной банковской практике видов обеспечения и инструментов структурирования кредитных сделок отсутствует или применяется редко (к ним относятся обеспечительная уступка, залог будущих прав требования и специальные обеспечительные, накопительные или залоговые счета). Соответственно для участников кредитной операции разнятся как собственно возможность, так и правовые последствия наступления залоговых случаев в том или ином правовом поле.