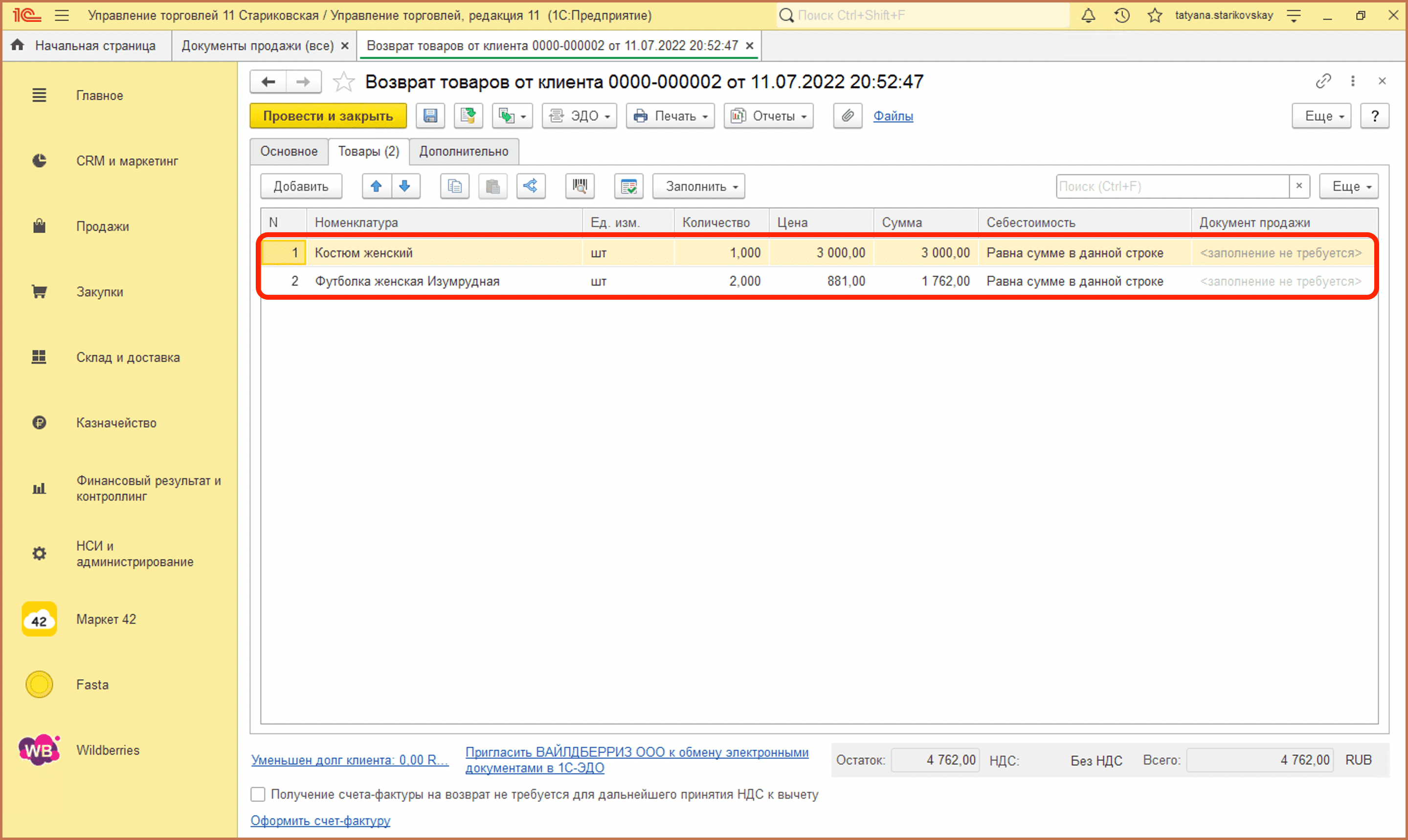

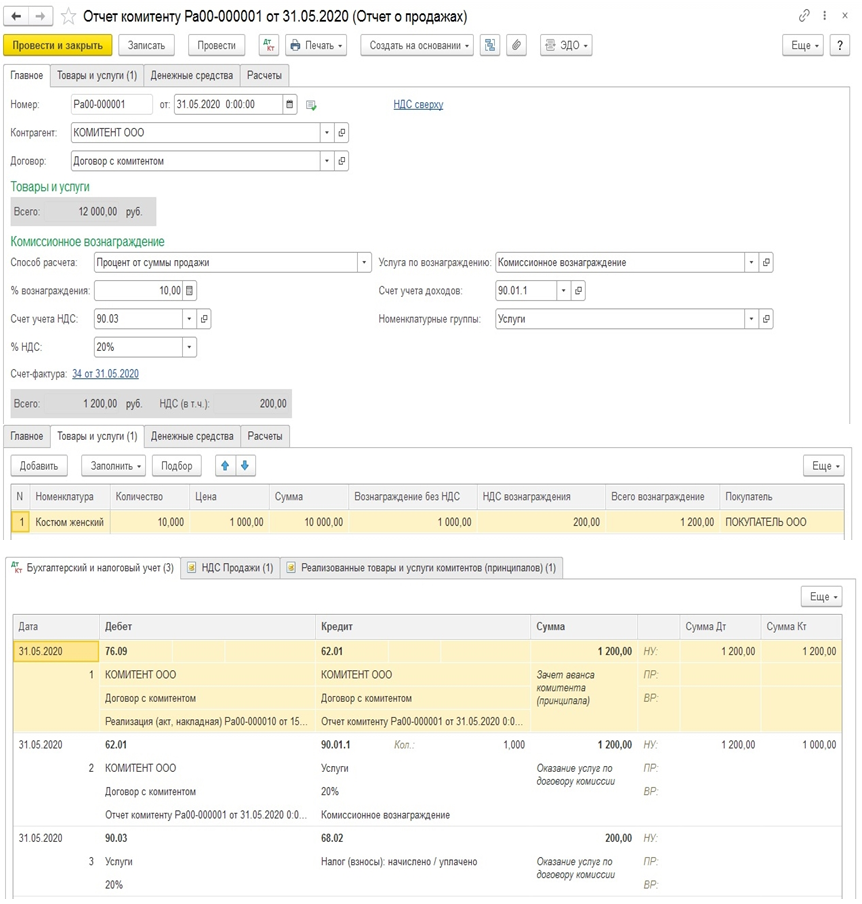

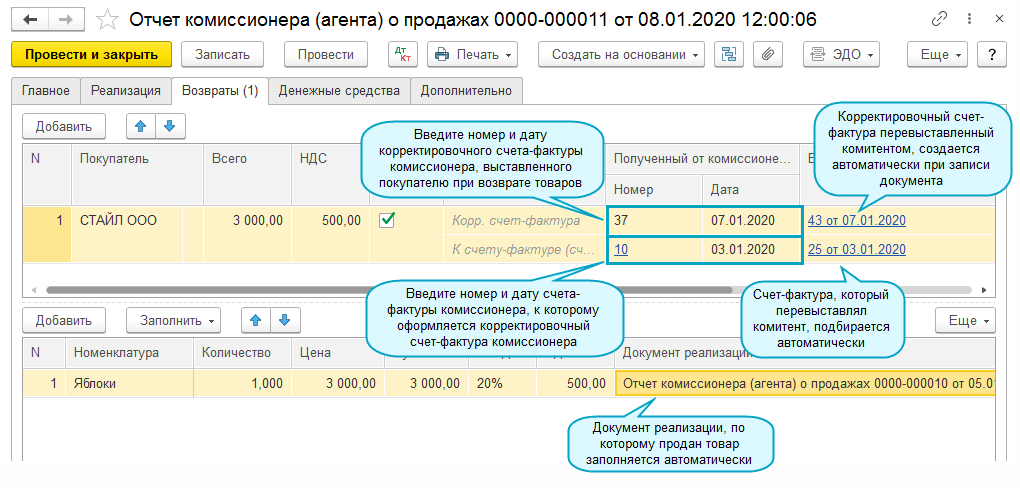

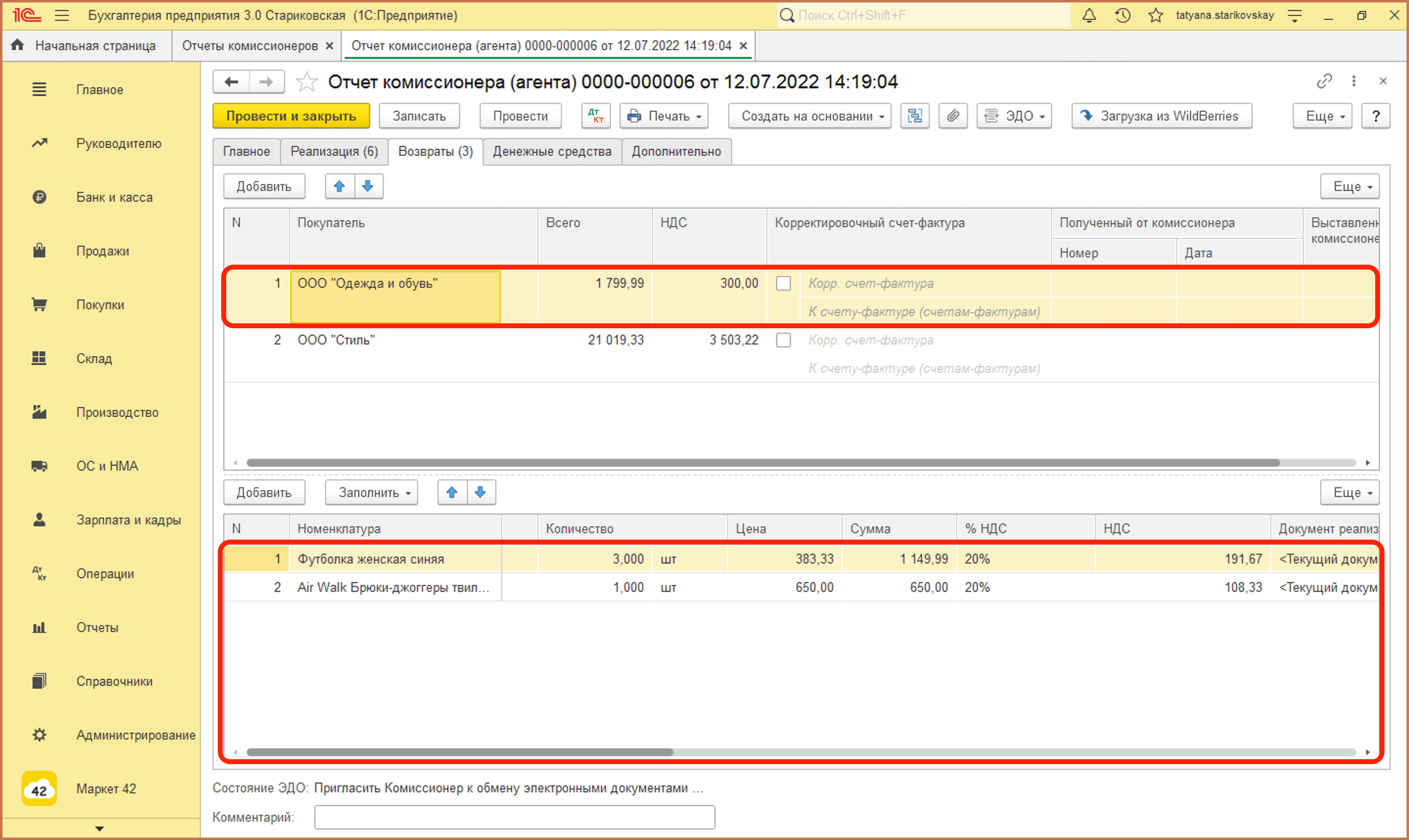

Отражение отчета комиссионера о продажах

Для отражения в учете комитента отчета, полученного от торговой организации, вводим документ .

В шапке документа указываем (см. рис. 3):

- дата документа — 05.02.2009 (дата отчета комиссионера);

- контрагент (комиссионер) — ЗАО «Авертон» (выбором из справочника Контрагенты);

- договор с контрагентом — Договор комиссии № 24 (выбором из справочника Договоры контрагентов).

Рис. 3

Способ расчета комиссионного вознаграждения (Процент от суммы продажи

) и процент комиссионного вознаграждения (15) программа по умолчанию заполняет в соответствии со значениями, указанными в свойствах договора в справочнике Договоры контрагентов

.

В реквизите НДС возн.

программа по умолчанию проставляет значение ставки налога по умолчанию для текущего пользователя. При необходимости ставку НДС можно выбрать из списка ставок.

Вкладку Товары

для рассматриваемого примера следует заполнить по команде Заполнить -> Заполнить по реализации

данными из документа Реализация товаров и услуг

на отгрузку товаров комиссионеру.

Табличная часть в этом случае будет содержать следующую информацию:

- колонка Номенклатура

— Пальто женское; - колонка Количество

— 3 штуки; - колонки Цена, Сумма, Цена передачи, Сумма передачи, % НДС

и Сумма НДС

заполняются по данным документа отгрузки; - колонки Вознаграждение

и Сумма НДС вознаграждения

заполняются автоматически по данным о сумме продаж, способе расчета вознаграждения и процента комиссионного вознаграждения; - колонки Счет учета (БУ)

и Счет учета (НУ)

— счет 45.02 «Готовая продукция отгруженная»; - колонки Счет доходов (БУ)

и Счет доходов (НУ)

— счет 90.01.1 «Выручка от продаж, не облагаемая ЕНВД»; - колонка Счет учета НДС

— счет 90.03 «Налог на добавленную стоимость»; - колонки Счет расходов (БУ)

и Счет расходов (НУ)

— счет 90.02.1 «Себестоимость продаж, не облагаемых ЕНВД» плана счетов бухгалтерского учета и соответствующий ему счет 90.02 «Себестоимость продаж» плана счетов налогового учета программы (по налогу на прибыль); - колонки Субконто (БУ)

и Субконто (НУ)

— Пошив верхней одежды.

Значение ставки налога на добавленную стоимость и субконто проставляются по данным описания продукции в справочнике Номенклатура, значение счетов учета доходов и расходов, счета учета НДС — по данным о счетах учета по умолчанию для номенклатуры, входящей в группу Продукция

.

Для отражения в бухгалтерском и налоговом учете расходов на вознаграждение комиссионеру заполняем вкладку Учет затрат

. Указываем:

-

Счет учета затрат (БУ)

и Счет учета затрат (НУ)

— счет 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность»; -

Статьи затрат (БУ и НУ)

— Прочие расходы (выбором из справочника Статьи затрат

).

Переходим на вкладку Счета учета расчетов

(см. рис. 4). Устанавливаем флажок Удержать комиссионное вознаграждение

. Для остальных счетов оставляем значение по умолчанию.

Рис. 4

Переходим на вкладку Счет-фактура полученный

, устанавливаем флажок Предъявлен счет-фактура на вознаграждение

и указываем реквизиты счета-фактуры комиссионера, выписанного на услуги по продаже товаров.

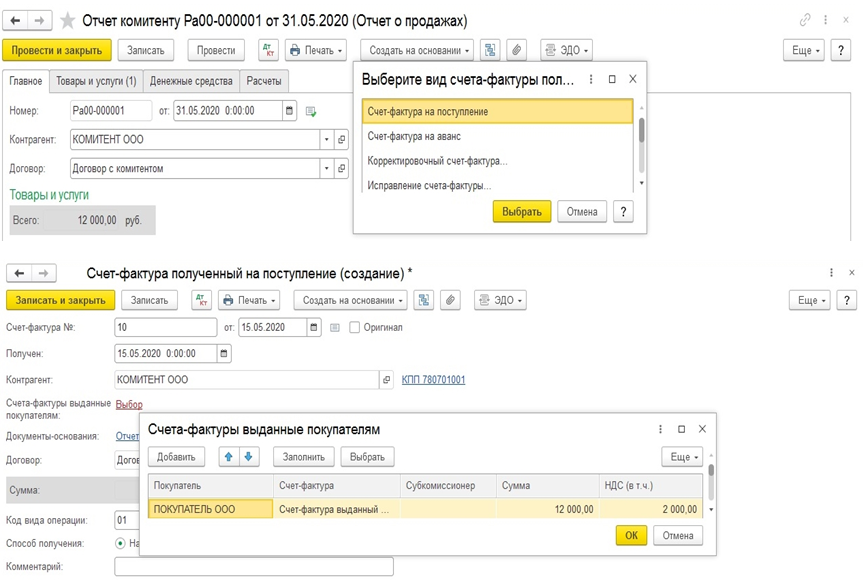

Документ записываем в информационную базу и проводим, после чего через поле ввода счета-фактуры открываем форму документа Счет-фактура выданный

для составления счета-фактуры на реализацию продукции. Этот документ также записываем и проводим (см. рис. 5).

Рис. 5

При проведении документа Отчет комиссионера о продажах

в регистры бухгалтерии будут введены проводки 2-6 из табл. 1, а также проводка 8.

Если в параметрах учетной политики установлен признак упрощенного ведения налога на добавленную стоимость, а на вкладке Счет фактура полученный

установлен флажок Отразить вычет НДС в книге покупок

, то при проведении документа Отчет комиссионера о продажах

дополнительно формируется проводка в дебет счета 68.02 «Налог на добавленную стоимость» с кредита счета 19.04 «НДС по приобретенным услугам», отражающая применение вычета суммы НДС по комиссионному вознаграждению.

Как оформить возврат комиссионного товара комитенту?

Возврат нереализованного продукта потребителю происходит в течение четырнадцати суток со времени передачи покупателю плохого продукта. Эта дата принимается в случае, если в договоре не прописан другой период. Поменять приобретенный продукт можно на участке приобретения и других местах оговоренных в соглашении, также подобные продукты могут быть иных объемов, габаритов, фасона, цвета либо комплектации. В этом случае проводят перерасчет продукции с продавцом. В случае неимения похожего по стоимости для размена или замены продукта у торговца, потребитель имеет право потребовать вернуть за продукт деньги.

Продавец должен по приказу клиента за деньги осуществить ряд сделок от собственного лица, однако за денежное вознаграждение комитента. Когда комиссионер заключает соглашение с покупателем, он берет на себя все права и обязанности, хотя комитент и был инициатором сделки.

Продукция взятая комиссионером от потребителя или полученные комиссионером за денежное вознаграждение комитента, являются собственностью последнего.

Возврат товара комитенту — документальное оформление

Основным документом, необходимым для возвращения предмета торговли, является доклад комиссионера.

К докладу комиссионера должны быть прикреплены следующие документы — копии основных бумаг, имеющих отношение к данной сделке.

Неотъемлемыми реквизитами для возврата продукта являются:

- название документа;

- срок формирования документа;

- название финансового субъекта, составившего этот акт;

- существование домашнего хозяйства;

- размеры хозяйства и денежного существования;

- название должности личности, осуществившей сделку и отвечающего за точность его оформления, или название должности личности, отвечающей за точность оформления свершившейся сделки;

- подписи лиц, участвующих в сделке, с предписанием их имен и инициалов или других реквизитов, требуемых с целью идентификации данных лиц.

Таким образом, основной документ для возврата представляет собой доклад посредника, в этом случае в докладе будет показано возвращение продукта с символом «минус». Необходимы следующие бумаги:

- обращение потребителя о возврате продукта;

- квитанция ККТ;

- документ (фактура) о приеме продукта;

- кассовый ордер.

Возврат комиссионного товара комитенту — проводки

В согласовании с Практическим руководством согласно использованию счетоводного учета финансово-хозяйственной работы учреждений, предусматривается специальный счет называемый счетом 45 «Товары отгруженные».

Прибыль считается законной на счетоводном счете при учете следующих обстоятельств:

- выручка должна вытекать из определенного документа или указа;

- выручка должна быть определенной;

- существует благоприятная экономическая активность при заключении договора;

- документы показывающие, что право собственности перешло от заказчика к покупателю

Реализация товаров у комитента по комиссионному договору в «1С: Бухгалтерии 8» (ред

- в отношении покупателя НПО «Монолит» в поле Вид отчета по платежам выбирается вариант платежа Оплата;

- в отношении покупателя ООО «Плотник+» в поле Вид отчета по платежам выбирается вариант платежа Аванс;

- в полях Дата события, Сумма с НДС (руб.), % НДС, НДС (руб.) указывается дата и сумма поступивших денежных средств от покупателя, в том числе НДС.

Настройки параметров учета

Продолжаем серию статей, посвященных технологии учета операций в рамках посреднических договоров в «1С:Бухгалтерии 8» (ред. 3.0). О том, как учитывать реализацию услуг у принципала по агентскому договору мы писали в статье «Реализация услуг по агентскому договору у принципала в «1С:Бухгалтерии 8» (ред. 3.0). Об отражении реализации товаров у комитента, а также об особенностях начисления и вычетов НДС с авансов в учете комитента читайте в этой статье. При подготовке статьи были использованы материалы раздела «Бухгалтерский и налоговый учет» информационной системы 1С:ИТС из «Справочника хозяйственных операций. 1С:Бухгалтерия 8» — http://its.1c.ru/db/hoosn#content:70:1 и справочника «Учет по налогу на добавленную стоимость» — http://its.1c.ru/db/accnds#content:1442:2.

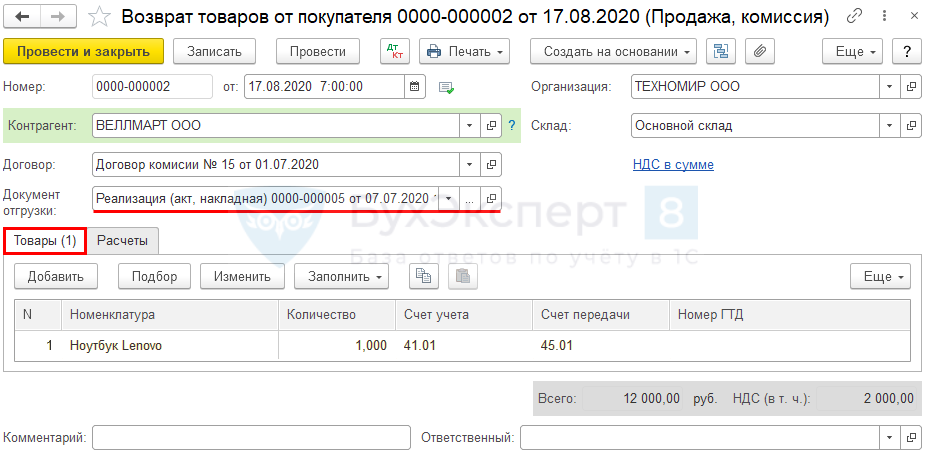

Рассмотрим ручной метод заполнения возврата товаров от покупателя. В перечне операций на вкладке «Продажи» нужно выбрать соответствующий вид операции «Возвраты товаров от покупателей». В открывшемся списке возвратных документов нужно создать новый возврат. Для этого из выпадающего списка кнопки «Возврат» выбирается нужный вид документа:

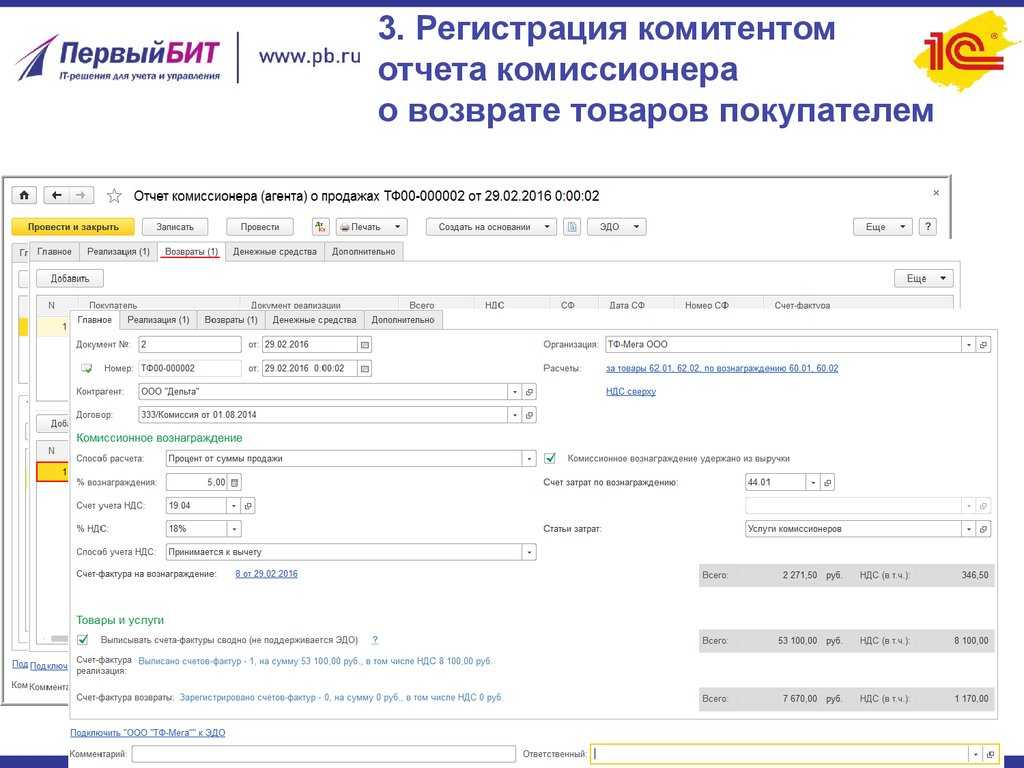

Возврат комиссионных товаров покупателем (позиция комиссионера)

Настоящая статья является продолжением двух предыдущих статей, рассказывающих о том, как в программе 1С:Бухгалтерия 8 редакция 3.0 организован учет комиссионной торговли.

В «шапке» документа указывается контрагент-покупатель и договор с ним. Придется создать новый фиктивный договор, так как вид договора должен быть – С поставщиком.

В «подвале» документа зарегистрируем полученный от покупателя счет-фактуру на возврат. Код вида операции 04 Товары, работы, услуги комитента

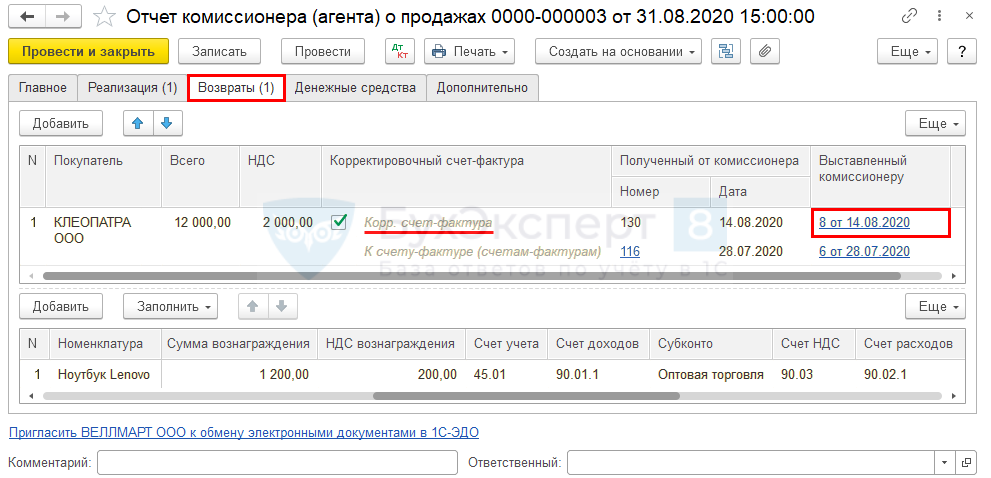

Обратите внимание, документ не сделал запись в регистр НДС предъявленный

Следовательно, полученный счет-фактура не отражается в книге покупок, а регистрируется только в журнале учета счетов-фактур. Документ сделал запись в регистр Закупленные товары комитентов.

Регистр используется для автоматического заполнения документа Отчет комитенту.

Правила возврата включают в себя то, что покупатель вправе требовать возврат полной суммы или замены вещи ненадлежащего качества на такую же. Также от покупателя может исходить требование об уменьшении цены или об устранении дефектов. Каждый потребитель может отказаться от исполнения договорных условий.

Закон о возвращении проданного содержит в себе, что основным условием для обмена проданного является наличие чекового документа и сохранение товарного вида.

При обнаружении дефектов или товара ненадлежащего качества потребитель может возвратить товар и потребовать вернуть деньги, если была произведена оплата.

Время, за которое можно получать возвратные деньги – 10 дней с подачи заявления.

Правила комиссионной торговли включают в себя такие причины возврата от покупателя как:

- несоответствие качества;

- неподходящий размер, цвет или структура;

- недостаточное количество информации о продукте при его продаже.

После получения письменного заявления на возвращение от покупателя, продавец должен отправить вещь на экспертизу, чтобы выявить истинный дефект. Если решение экспертизы не выявило заявленных дефектов, то потребитель может обратиться в суд для выявления законности торговли.

Вопрос о возвращении вещей в комиссионку интересует многих покупателей. После покупки вещей ненадлежащего качества со скрытыми дефектами, каждый покупатель может потребовать возвращение денег или замену. Заменить на аналогичный продукт можно только при его наличии, также можно сторговать меньшую цену или устранить все недостатки за счет магазина.

Правила комиссионной торговли содержат в себе, что любое требование по замене некачественной вещи должен удовлетворить магазин. Закон также распространяется на возвращение от комиссионера комитенту при обнаружении явных дефектов.

Закон РФ №55 гласит, что нельзя принимать назад следующие вещи:

- средства личной гигиены и средства для лечения (щетки, полотенца и прочие принадлежности);

- строительные материалы, которые требует индивидуальных размеров;

- нижнее белье и носочные изделия;

- кухонная мебель и бытовая химия;

- косметические продукты (в данном случае возможен обмен в результате истечения срока на момент продажи);

- драгоценности, автомобили и комплектующие;

- оружие и инструменты.

Помимо этого не подлежат возврату бумажные издания, такие как книги, журналы, газеты и средства канцелярии, живая растительность, а также животные.

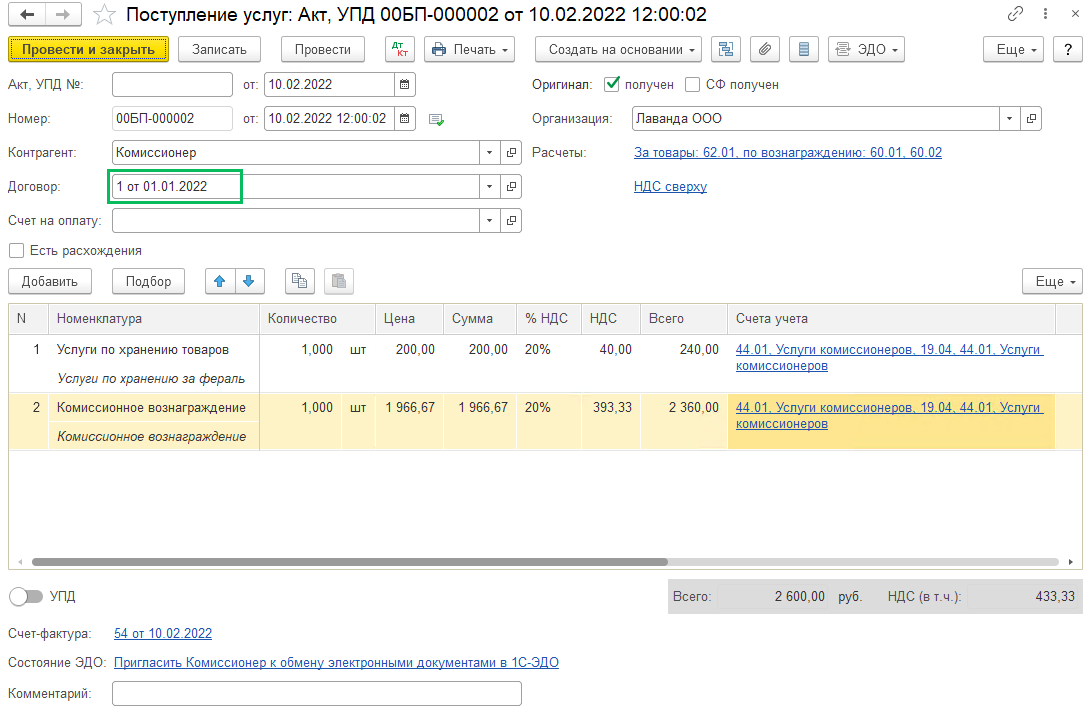

Когда комиссионер продает имущество комитента, он в рамках 5 дней оформляет счет-фактуру для заказчика от своего имени, затем сообщает комитенту его реквизиты и принимает от него счет-фактуру с теми же данными. Принятый счет-фактура подлежит регистрации в ч. 2 регистра полученных и выставленных счетов-фактур и не фиксируется в книге покупок.

ООО “Посредник” выполнило работу, реализовав имущество нанимателя. Расходы в рамках договора составили 9 тысяч рублей. Договором предусмотрено удержание комиссионером своего гонорара из вырученных за товары комитента средств.

Нередко так случается, что одна из сторон соглашения (покупатель) вынуждена произвести возврат приобретенной продукции. Одной из причин отказа является ненадлежащее качество товара.

Начало всех начал

Покупатель имеет право вернуть продукцию как надлежащего, так и ненадлежащего качества. Порядок возврата продукции установлен законом. Следовательно, налогоплательщик, получивший возврат товара должен произвести соответствующее отображение произведенной операции в бухучете.

Как поступить?

По общим правилам исполнение условий договора и передача качественной продукции считается реализацией. Если продавец находится на ОСН, то ему необходимо зафиксировать поступление возвращаемого товара.

Продавец, в свою очередь, оформляет корректировочный счет-фактуру, что впоследствии должен быть зарегистрирован в книге покупок на момент принятия возвращенной продукции к учету. После этого покупатель наделяется правом заявить НДС к удержанию.

Если продавец нарушил условия соглашения или поставил дефектную продукцию, то такой возврат не считается реализацией.

Как следствие покупатель осуществляет возврат товарной массы на основании расходной накладной. Тогда как продавец производит контрзапись по ранее осуществленной отгрузке, а также оформляет корректировочный счет-фактуру (далее — счет). На основании этого документа можно будет принять НДС к удержанию. Отображение операций в бухучете налогоплательщика происходит следующим образом:

Выручка от продажи товарной массы покупателю считается доходом:

Кт 90 «Продажи» (субсчет 90–1 «Прибыль») Дт 62 «Расчеты с покупателями…».

Параллельно должно происходить списание себестоимости отчужденной продукции с кредит счета 41 «Товары» в дебет счет 90 (субсчет 90–2 «Себестоимость продаж»). Отдельно стоит рассмотреть ситуацию, когда условия соглашения были выполнены в полном объеме, а возврат товара произошел после его фактического принятия на учет получателем.

Следовательно, нынешний поставщик должен выписать бывшему продавцу товарную накладную ТОРГ-12. Прием возвращенной продукции к бухучету производится получателем по себестоимости, т. е. сумме денег, которая равна фактическим затратам на ее покупку.

Проводка по оприходованию товара осуществляется следующим образом:

Дт 41 «Товары» Кт 60 «Расчеты с поставщиками…».

В то же время, по мнению фискального органа, возврат продукции считается реализацией, если на момент возврата она была полностью оприходована покупателем. Поэтому переход права собственности на товарную массу подпадает под налогообложение НДС.

Но, если лицо купившее товар не является плательщиком НДС, например, по причине применения УСН, то при возврате продукции налог не начисляется.

При таких обстоятельствах Минфин советует поставщикам оформлять корректировочный счет. Что касается продавца, то у него возникает право на удержание НДС в части возвращенной продукции.

Чтобы оприходовать полученную товарную накладную лицо, осуществляющее продажу товара должно использовать документ 1С «Возврат товара от покупателя».

Затем, исходя из первичной продажи, необходимо ввести документ «Корректировка продаж». Здесь продавец отображает внесенные корректировки, после чего перевести переключатель на «НДС».

Завершающим этапом является введение данных корректировочного счета.

Как правило, указанный счет выставляется продавцом в течение 5 дней с момента предоставления необходимых документов (ст.168 Н РФ). Одним из таких документов является договор о возврате продукции. Кроме того, в обязанности продавца выставившего счет входит регистрация документа в книге покупок. Отображение соответствующих ведомостей производится в день принятия возвращенной продукции к учету.

Если покупатель использует упрощенную систему налогообложения, то у него, должно быть, два счета:

- первичный счет на стоимость купленной продукции;

- корректировочный счет на стоимость того товара, что был возвращен.

Обозначенные документы станут основанием для фиксации реальной суммы НДС в отношении приобретенной покупателем продукции.

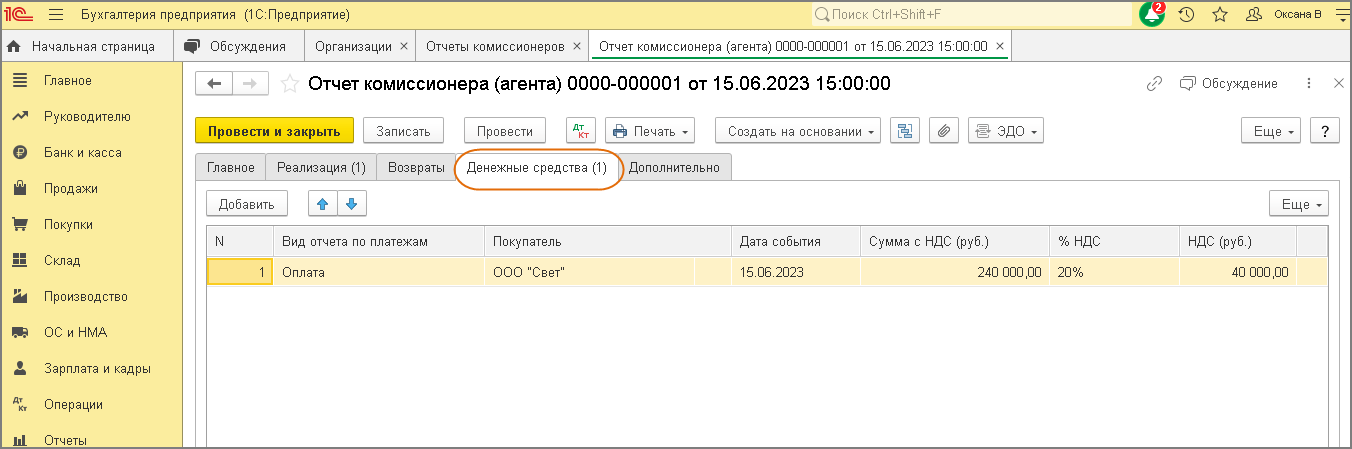

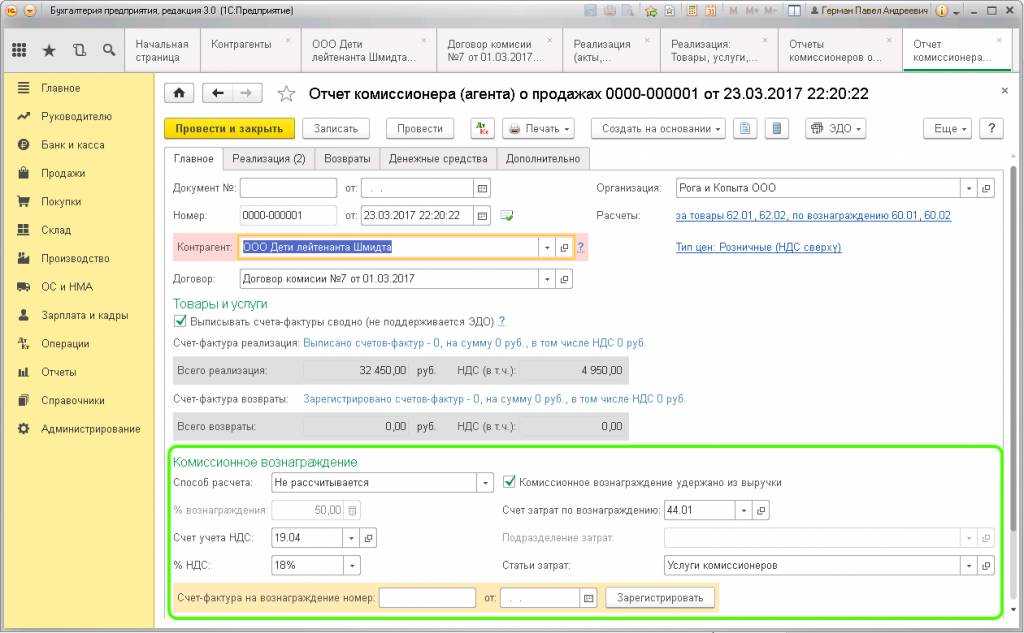

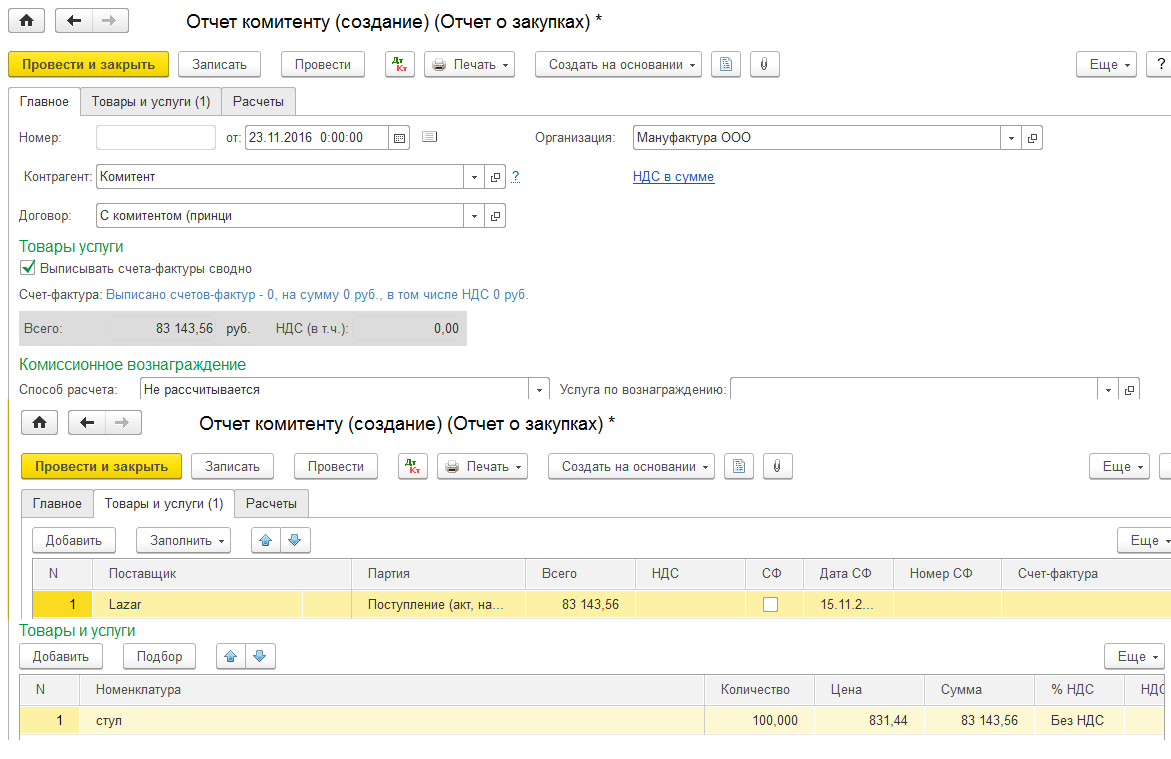

Денежные расчеты с комиссионером

Денежные средства, полученные от покупателей (в счет предварительной оплаты продукции или в счет оплаты переданной покупателям продукции) комиссионер обязан перечислить комитенту (полностью или за вычетом вознаграждения) в сроки, установленные договором комиссии.

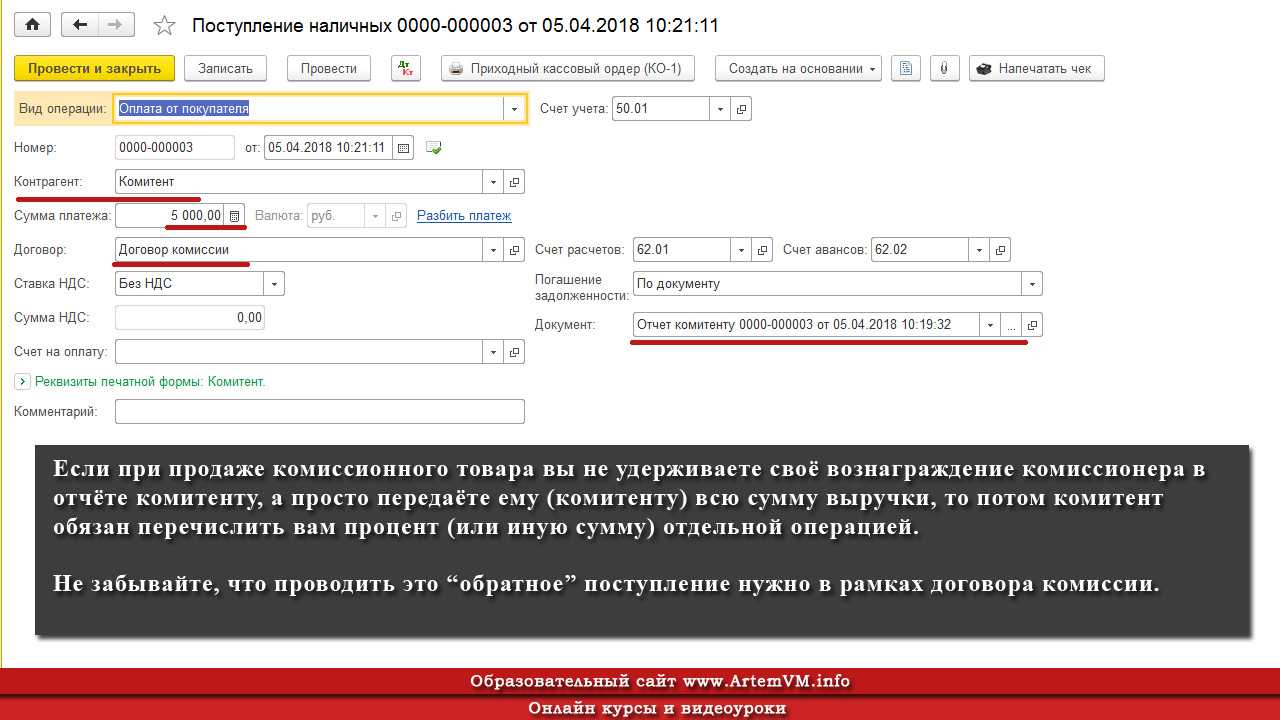

Если комиссионер производит перечисление платежным поручением, то зачисление денежных средств на расчетный счет комитент регистрирует в учете с помощью документа Платежное поручение входящее

с операцией Оплата от покупателя

. Функцию покупателя при этом выполняет комиссионер. Если денежные средства представляют собой аванс (предварительную оплату), то корреспондирующим счетом проводки, формируемой при проведении документа, будет субсчет 62.02 «Расчеты по авансам полученным». Если на расчетный счет зачисляются денежные средства в счет погашения дебиторской задолженности комиссионера за проданные товары, то поступившая сумма отражается по кредиту субсчета 62.01 «Расчеты с покупателями и заказчиками».

Условиями договора может быть предусмотрена оплата комиссионного вознаграждения отдельным платежным поручением после утверждения отчета о продаже продукции. В этом случае для подготовки поручения банку вводится документ Платежное поручение исходящее

с операцией Оплата поставщику

.

В заключение заметим, что отдельные специалисты в области бухгалтерского учета рекомендуют для ведения расчетов с комиссионером в части вознаграждения за оказание услуг, а также по денежным средствам, полученным от покупателей, вместо счетов 60 и 62 использовать счет 76 «Расчеты с прочими дебиторами и кредиторами». Если организация-комитент пожелает следовать этим рекомендациям, то при отражении в «1С:Бухгалтерии 8» отчета комиссионера о продажах на вкладке Счета учета расчетов

необходимо заменить счета расчетов по умолчанию

на соответствующие субсчета счета 76. В частности, вместо субсчетов 60.01 и 60.02 — следует указать субсчет 76.05 «Расчеты с прочими поставщиками и подрядчиками», а вместо субсчетов 62.01 и 62.02 субсчет 76.06 «Расчеты с прочими покупателями и заказчиками».

В тех случаях, когда цены на продукцию и услуги установлены в условных единицах, вместо субсчетов 76.05 и 76.06 следует использовать субсчета 76.35 «Расчеты с прочими поставщиками и подрядчиками (в у. е.)» и 76.36 «Расчеты с прочими покупателями и заказчиками (в у. е.)».

К счету 76 плана счетов «1С:Бухгалтерии 8» открыты еще два субсчета, которые могут использоваться для ведения расчетов с комиссионером: субсчета 76.26 и 76.25. Субсчет 76.26 «Расчеты с прочими покупателями и заказчиками (в валюте)» следует использовать для учета расчетов при реализации продукции через комиссионера по внешнеэкономическому контракту с оплатой в иностранной валюте, а субсчет 76.25 «Расчеты с прочими поставщиками и подрядчиками (в валюте)», если при этом комиссионное вознаграждение подлежит оплате в иностранной валюте.

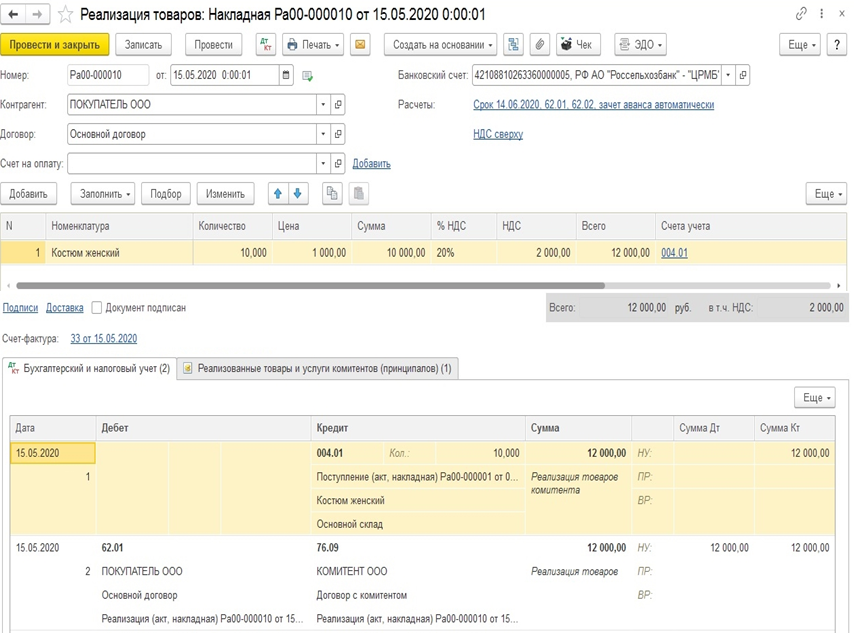

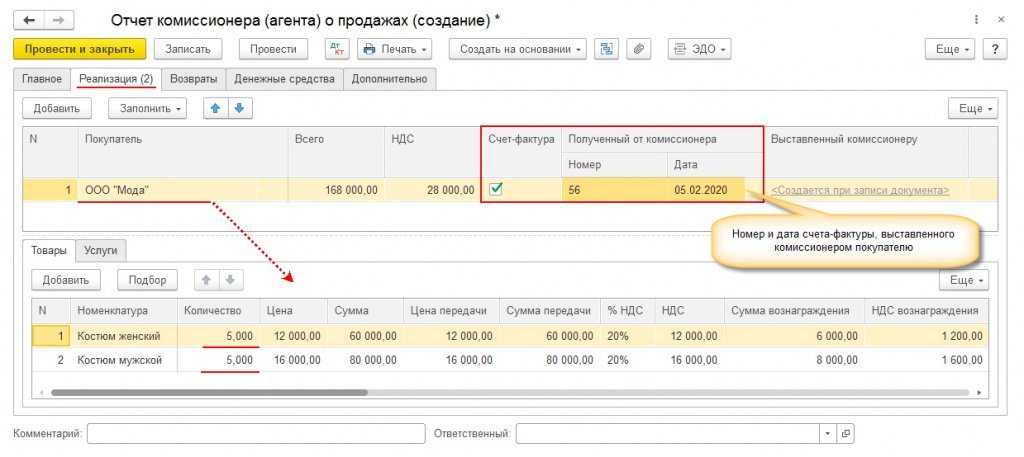

«Отчёт комиссионера (агента) о продажах» используется для отражения последней стадии комиссионной торговли в системе «1С:Предприятие» ‑ вводе данных из полученного отчёта комиссионера в 1С о совершённых им в интересах комитента сделках. Этот документ позволяет:

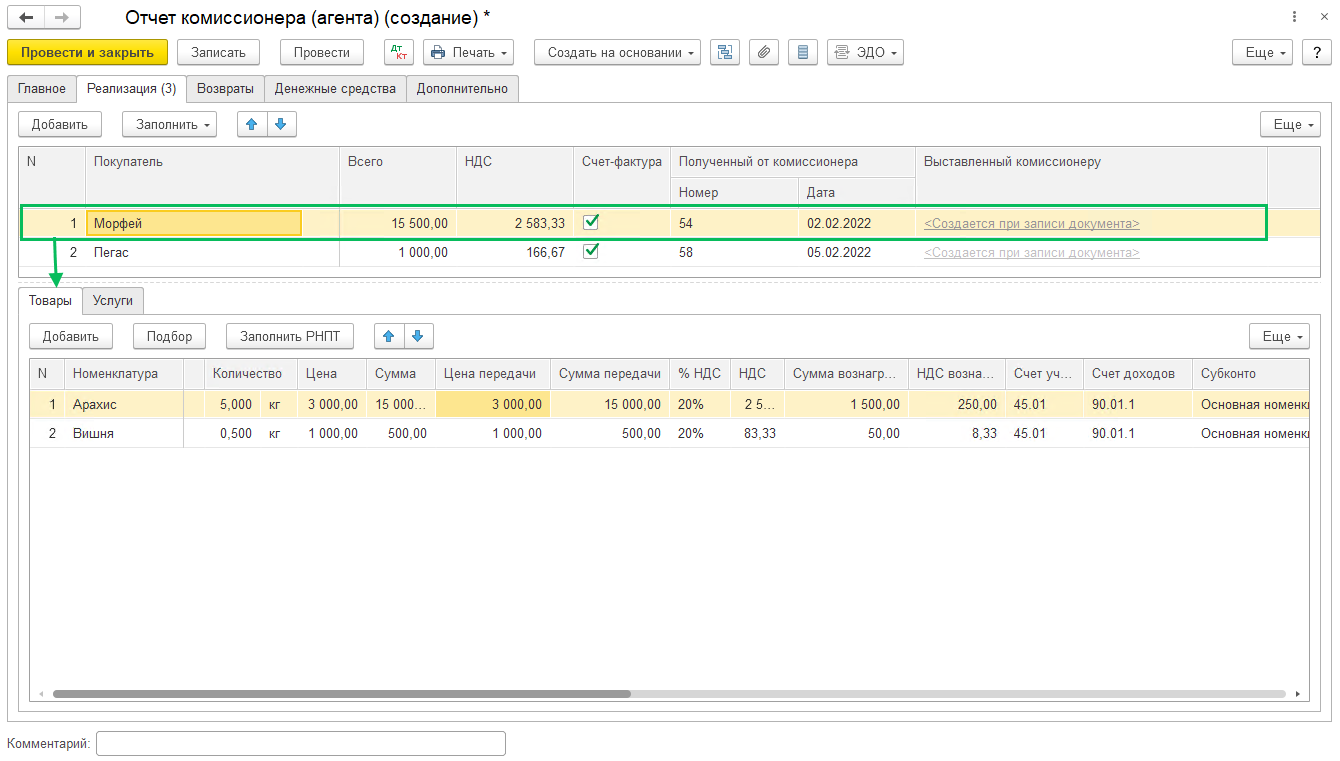

- Зафиксировать совершённые комиссионером продажи;

- Определить комиссионное вознаграждение и порядок расчётов по нему.

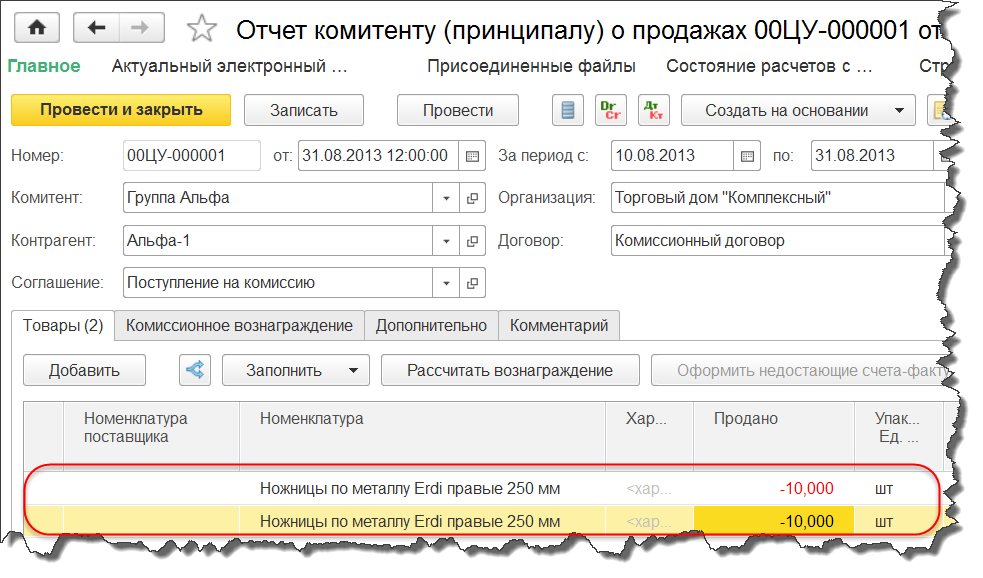

Как в 1С 8.3 составить отчет комитенту при возврате товара покупателем?

Добрый день!

Прошу помочь разобраться в ситуации с возвратом товара.

1. ООО (ОСН) является комиссионером по реализации товаров. в основном физлицам. При возврате товара (брак или просто в силу закона) мы возвращаем денежную сумму покупателю физлицу и оформляем ВОЗВРАТ товара

Кт 004 — возврат товаров от комитента покупателем СТОРНО

Дт 62 (физ лицо) Кт 76 ((комитент) СТОРНО

2. Составляем отчет комитенту

Дт 76 (комитент) Кт 62 (комитент)

Дт 62(комитент) Кт 90.01. агентское вознаграждение

Дт 90.03. Кт 68.02НДС 18% от агентского вознаграждения

но, кроме проводок в этом документе еще заполняется вкладка «Товары и услуги» с общей суммой проданного за день товара.

ПРОБЛЕМА: в эту вкладку встает товар, который вернули, с минусом. И, если его принудительно удалить, он приходит в отчет на следующий день. И так далее.

Уважаемые коллеги? Где неверно? Подскажите, пожалуйста

Татьяна soprano,

Добрый день!

во 1х, если Вы задаете вопрос по 1С, то лучше подробно писать наименования документов и последовательность их оформления. В 1С пользователь оформляет документы, а те сами формируют проводки, а не наоборот

Так Вы получите более быстрый и корректный ответ.

Одни и те же проводки могут делаться разными документами в разных контекстах

Попоробую отгадать, что вы не не оформили документы

1)

«Корректировка реализации» для отражения факта возврата комиссионных товаров покупателем

(на основании документа «Реализация (акт, накладная)«.

2)

«Возврат товаров поставщику»

(на основании документа «Поступление (акт, накладная)

nsk1C, добрый день!

Вы правы мы не делаем корректировку реализации

Последовательность у нас такая

1. Продали товар физлицу Документ Реализация товаров (продажа Комиссия)

2. Получили деньги Документ Касса ПКО

3. Составили отчет Комитенту Документ Покупка — отчет о продажах

4. Получили от физлица бракованный (не бракованный ) товар Документ — Продажа — возврат товаров от Покупателя

5. Вернули деньги Документ Касса — РКО

6. Вернули комитенту бракованный товар

И после этого не можем составить отчет комитенту.

Прошу помочь! Такая ли у нас последовательность?

0)

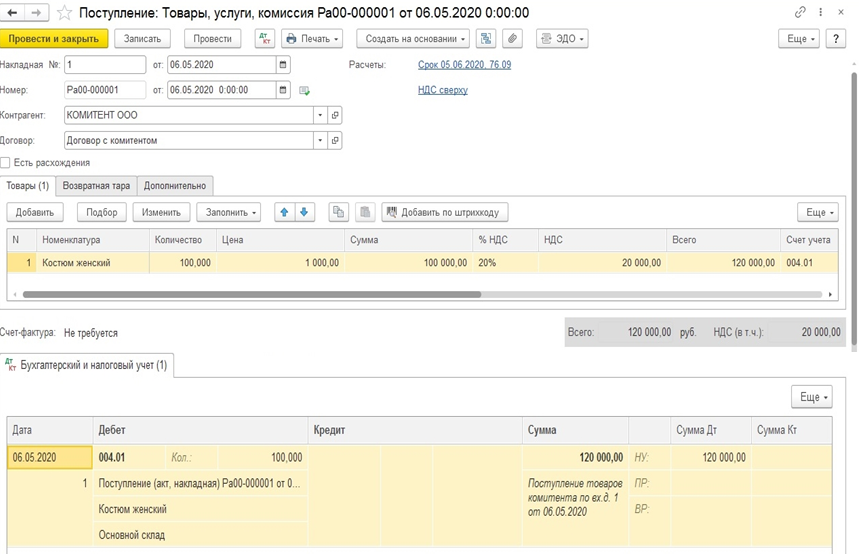

д-нтом «Поступление товаров и услуг» отражается поступление товаров от комитента на счет 004.01

Дт — Кт 004.01 Учет товаров, принятых на комиссию

1)

РТиУ

Дт —— Кт 004.01 Учет списания стоимости комиссионных товаров

Дт 62.01 Кт 76.09 Отражение задолженности покупателя за комиссионные товары

4)

ВОЗВРАТ ТОВАРОВ

от покупателя комиссионеру

документ «Корректировка реализации» на основании документа РТиУ

Дт — Кт 004.01 Корректировка реализации комиссионных товаров

Дт 62.01 Кт 76.09 Уменьшение задолженности покупателя за комиссионные товар

ВОЗВРАТ ТОВАРОВ

от комиссионера комитенту

документ «Возврат товаров поставщику» на основании ПТиУ

Дт — КТ 004.01

А «Возврат товаров поставщику»?

В БП 2.0 нельзя в документе «Возврат товара от покупателя» выбрать договор вида «С комитентом (принципалом) на продажу», т.е. произойдёт разрыв в учёте

Я просто процитировал пошаговую статью-инструкцию с сайта ИТС «Возврат комиссионных товаров покупателем (позиция комиссионера)» — там Возврат товаров покупателем оформляется документом «Корректировка реализации» на основании РТиУ

На вопрос никто не отвечал сутки и я решил ответить, хотя у меня и не было времени разбираться и вникать в детали.

Если посмотреть статью «Возврат товаров от покупателей в розничной торговле», то там вместо корректировки идёт «Возврат товаров от покупателя» на основании «Отчет о розничных продажах» — как у Вас

Там проводки

Дт 90.02.1 Кт 41.11 Сторно списанной продажной стоимости товара

Дт 62.Р Кт 90.01.1 Сторно розничной выручки

Дт 62.Р Кт 50.01 Выплата денежных средств покупателю

Дт 68.02 Кт 19.03 Предъявление НДС к вычету

Но комиссионный товар не приходуется на счет 41, хотя я и не исключаю такую возможность

А — почему, это уже за рамками форума «Работа в 1С»

www.buhonline.ru

Комиссионная схема торговли

Чем реализация товара по договору комиссии может быть выгодна? Кому и в каких случаях имеет смысл ее выбирать? Как оформить комиссию правильно и к обоюдному удовольствию сторон? Как осуществляется комиссионная схема торговли, если договор комиссии заключают между собой организации, применяющие разные режимы налогообложения? На эти и другие вопросы мы ответим в нашей статье.

Вести торговлю комиссионными товарами удобно в сервисе МойСклад. В нем можно принимать товары на реализацию с договором комиссии, вести по ним учет, автоматически формировать отчет комитенту после продажи, смотреть прибыльность, оформлять возврат, если товар не продается. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Если вы занимаетесь розничной торговлей и нашли поставщика, который согласен отдавать вам товар на реализацию по договору комиссии, вам повезло. И особенно повезло, если вы только входите в бизнес. Закон разрешает отдать деньги за товар, оформленный по договору комиссии, уже после его продажи. То есть, комиссионная схема торговли позволяет вам начать работать без больших вложений и без особенных рисков.

Если же вы производите товар или закупаете его в больших количествах для последующей розничной реализации в разных точках, то комиссионная схема торговли для вас тоже может быть выгодна. Как минимум это позволит увеличить рынок сбыта. Какой-нибудь маленький магазинчик, находящийся в таком месте, где вы сами работать бы не стали, может бойко распродать товар, который в традиционных точках у вас не расходится. При этом покупку партии такого товара магазин может не потянуть, а вот на комиссию возьмет с удовольствием.

Комиссионная схема торговли выгодна еще и потому, что при ней проще оформить возврат товара, чем в рамках договора купли-продажи. Если товар был приобретен по схеме «купля-продажа», то, чтобы вернуть его из магазина обратно поставщику, необходимо проводить обратную реализацию. Это создает проблемы в плане налогообложения — когда один из участников сделки не платит НДС, второй теряет деньги, так как не может принять НДС к вычету. Если же поставка товара оформлена по договору комиссии, этой проблемы не возникает. Посредник просто списывает товар с забалансового учета и возвращает поставщику. Впрочем, при возврате товара, взятого на комиссию, есть некоторые тонкости, и к ним мы в этом материале еще вернемся.

Бухгалтерский учет у комиссионера, поверенного или агента

Отсутствие у комиссионера, поверенного или агента права собственности на участвующее в сделках имущество имеет важное значение и для целей бухгалтерского учета операций по рассматриваемым договорам. Согласно пункту 2 статьи 8 Федерального закона «О бухгалтерском учете», собственное имущество организации и имущество, не принадлежащее ей на праве собственности, подлежит обособленному отражению в бухгалтерском учете

В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденном приказом Минфина России от 31.10.2000 № 94н, для учета имущества, фактически находящегося во владении организации, но не принадлежащего ей на праве собственности, выделяются специальные забалансовые счета.

Из системы забалансовых счетов только один счет — 004 «Товары, принятые на комиссию» специально предназначен для учета посреднических сделок. Согласно Инструкции по применению плана счетов счет 004 «Товары, принятые на комиссию» предназначен для обобщения информации о наличии и движении товаров, принятых на комиссию, в соответствии с договором. Специальных счетов для учета товаров, получаемых во владение по договорам поручения и агентским договорам, соответственно, поверенным и агентом в системе забалансовых счетов плана счетов нет. Для этих целей в рабочем плане счетов организации можно использовать либо счет 004, либо счет 002 «Товарно-материальные ценности принятые на ответственное хранение».

Пример

Организация оптовой торговли А заключает с организацией В договор на продажу партии товаров, в котором А выступает в роли комиссионера.

В соответствии с условиями договора товары должны быть проданы за 354 000 рублей (в том числе НДС — 18 %). Сумма вознаграждения А составляет 10 % от цены реализации товаров.

Отразим поступление и реализацию товаров в бухгалтерском учете организации А.

Возврат комиссионного товара — как провести возврат после ваиморасчета (КА, БУ)

смотрим для демо КА 1.1.15.1

1. Комитент (А1) реализует товар Комиссионеру (Б2) по договору комиссии (Д1) — док. РеализацияТовара

2. Б2 получает товар по договору комиссии (Д2) — док. ПоступлениеТовара

3. Б2 продает товар розничному покупателю — док. ОтчетОРозничныхПродажах

4. Б2 формирует для А1 ОтчетКомитенту

5. А1 встречно формирует ОтчетКомиссионера

все ОК!

6. далее Розничный покупатель возвращает товар Б2 — док ВозвратОтПокупателя с неким обощенным контрагентом Покупатель под обобщенным договором нв возврат и указанием в табличной части документа партии на ОтчетОРозничныхПродажах

7. Б2 формирует для А1 ОтчетКомитенту с отрицательными количествами и суммами

(интересно, если, например по ошибке, сумма возврата не совпадет с суммой продажи, то в документе при нулевом количестве будет некая сумма, что блокируется 1С, но легко правится в конфигураторе и далее работает корректно)

8. Б2 формирует ВозвратПоставщику

по Б2 все ОК!

9. А1 хочет оформить возврат товара и скорректировать взаиморасчеты с Б2:

9.1!. А1 встречно хочет сформировать ОтчетКомиссионера с отрицательными количествами чтобы скорректировать взаимозачеты и сторнировать расход с «товары переденные» — облом:

В строке номер «1» табличной части «Товары» обнаружено отрицательное значение в реквизитах: Количество, Сумма, Сумма вознаграждения, Сумма НДС вознаграждения, Сумма передачи

Отрицательных значений здесь быть не должно!

9.2!. А1 хочет оформить возврат товара от Б2 на свой склад:

Остатка «test» переданного по договору «АА-ББ комиссия» недостаточно.

Не хватает 1 шт; Остаток 0 шт; Требуется 1 шт

Остатка суммы взаиморасчетов по товару «test» переданному по договору «АА-ББ комиссия» недостаточно.

Не хватает 150 руб.; Остаток 0 руб.; Требуется 150 руб

Вопрос: как оформить возврат для АА, чтобы скорректировать сумму долго и вернуть товар с сохранением партии (у АА товар должен стать той же партии, что и до реализации — по себестоимости, документу принятия и договору принятия)?

Предваряя ряд советов:

Cчитаем себя умнее всех и разрешаем минусы в 9.1 по аналогии с ОтчетомКомитенту:

10.1. А1 встречно проводит ОтчетКомиссионера с отрицательными количествами чтобы скорректировать взаимозачеты и сторнировать расход с «товары переденные»

10.2!. А1 проводит возврат товара от Б2 на свой склад:

Бухгалтерский учет. Документ Возврат товаров от покупателя аа000000001 от 03.11.2011 10:33:12

Не списано по партиям 1 шт товара test, х-ка: , счета учета 45.03, 004.02, по договору АА-ББ комиссия

Налоговый учет. Документ Возврат товаров от покупателя аа000000001 от 03.11.2011 10:33:12

Не списано по партиям 1 шт товара test, х-ка: , счет учета 45.03, по договору АА-ББ комиссия

смотрим движения 5 и 10.1 — не зватает сторнирования двух проводок:

в 5:

Период № Счет Дт Субконто Дт Количество Дт Счет Кт Субконто Кт Количество Кт Сумма

Документ Валюта Дт Валюта Кт Содержание

Организация Вал. сумма Дт Вал. сумма Кт № журнала

03.11.2011 10:16:24 1 91.02.1 45.03 test 2,000 200,00

Отчет комиссионера о продажах аа000000001 от 03.11.2011 10:16:24 ББ Реализация комиссионером отгруженных товаров

АА

03.11.2011 10:16:24 2 76.06 ББ 91.01 444,00

Отчет комиссионера о продажах аа000000001 от 03.11.2011 10:16:24 АА-ББ комиссия Реализация комиссионером

АА

03.11.2011 10:16:24 3 44.01.1 Комиссионные посредникам 76.06 ББ 112,88

Отчет комиссионера о продажах аа000000001 от 03.11.2011 10:16:24 АА АА-ББ комиссия Вознаграждение комиссионера

АА

03.11.2011 10:16:24 4 60.02 ББ 76.06 ББ 20,32

Отчет комиссионера о продажах аа000000001 от 03.11.2011 10:16:24 АА-ББ комиссия Вознаграждение комиссионера

АА

в 10.1:

Период № Счет Дт Субконто Дт Количество Дт Счет Кт Субконто Кт Количество Кт Сумма

Документ Валюта Дт Валюта Кт Содержание

Организация Вал. сумма Дт Вал. сумма Кт № журнала

03.11.2011 10:32:58 1 44.01.1 Комиссионные посредникам 76.06 ББ -56,44

Отчет комиссионера о продажах аа000000002 от 03.11.2011 10:32:58 АА АА-ББ комиссия Вознаграждение комиссионера

АА

03.11.2011 10:32:58 2 60.02 ББ 76.06 ББ -10,16

Отчет комиссионера о продажах аа000000002 от 03.11.2011 10:32:58 АА-ББ комиссия Вознаграждение комиссионера

АА

Вариант был заманчивым, но все равно. И КАК ТОГДА?