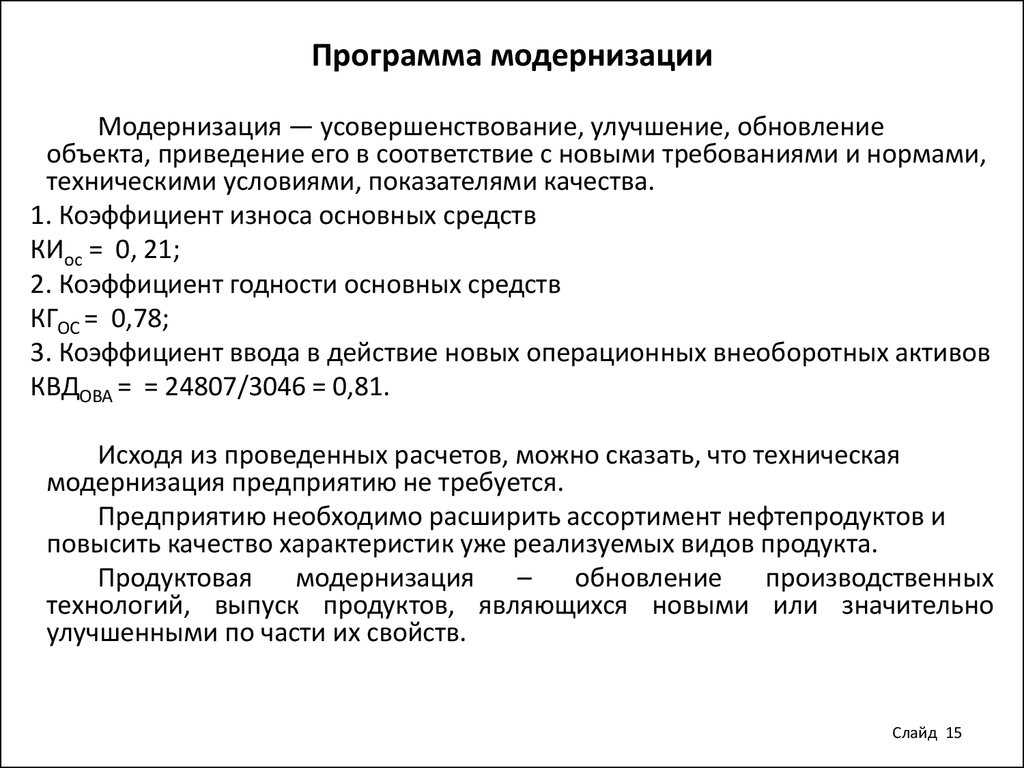

Учет по ФСБУ 26/2020

Порядок ведения учета восстановительных работ регламентирован федеральным стандартом, а порядок признания расходов на них – Налоговым кодексом (ст. 257, 260)

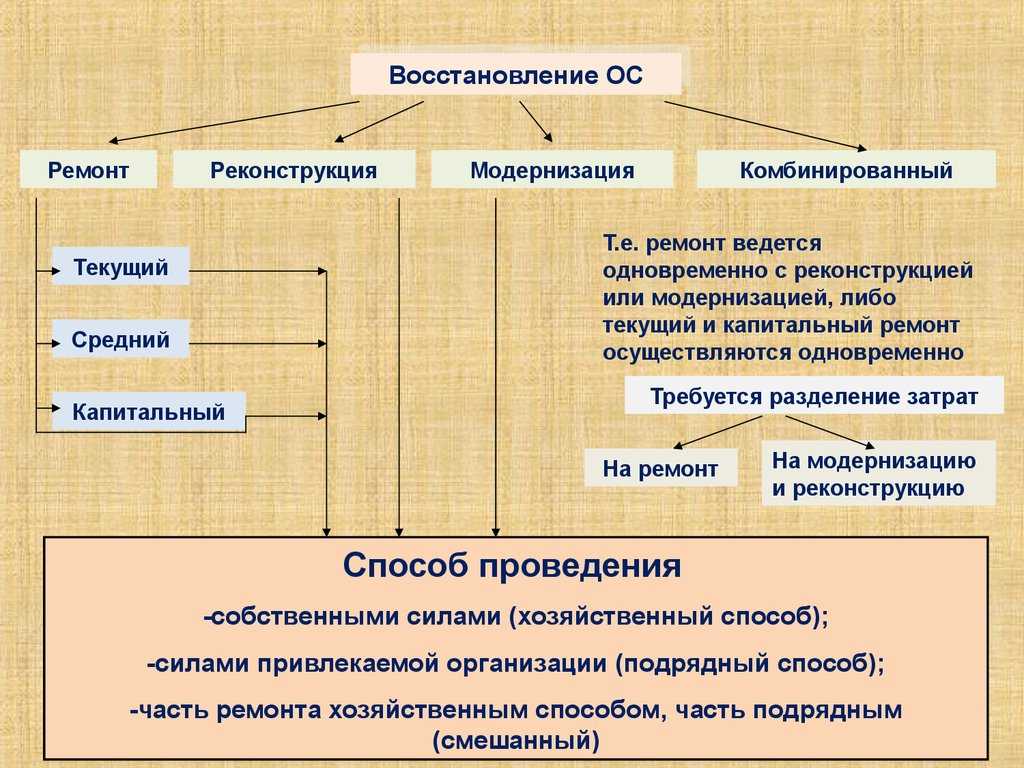

Для целей налогового учета важно разделять достройку, дооборудование, модернизацию, реконструкцию и капитальный ремонт. Затраты на ремонт включаются в текущие расходы, затраты на другие виды восстановительных работ – в первоначальную стоимость объектов, увеличивая ее

К учету капиталовложения принимаются по фактическим затратам. То есть имеют значение все суммы, потраченные предпринимателем или организацией на приобретение или создание основных средств.

Важно: ФСБУ 26/2020 рассматривает ремонт и восстановление как в контексте текущих расходов, так и в контексте капиталовложений. Для бухгалтера, соответственно, ключевой задачей становится квалификация работ

Последние могут признаваться капвложениями или расходами отчетного периода. И зависит это от стоимости работ и сроков получения экономической выгоды от их результатов.

Капиталовложениями, согласно ФСБУ 26/2020, признаются работы, увеличивающие стоимость ОС: реконструкция, модернизация, дооборудование, достройка, техобслуживание, техосмотр, замена частей и капитальный ремонт. Одно из ключевых условий – работы имеют длинный операционный цикл (1 год и больше).

Капитальный ремонт не увеличивает стоимость ОС

В результате первоначальная стоимость основного средства уменьшится.

В налоговом учете затраты на частичную ликвидацию основных средств учитываются в составе внереализационных расходов и уменьшают облагаемую прибыль фирмы (п. 1 ст. 265 НК РФ). В бухгалтерском учете их отражают как прочие расходы.

Материалы, которые остались после частичной ликвидации основного средства, приходуют по рыночной стоимости и учитывают как прочие доходы. Их стоимость увеличивает облагаемую прибыль.

Сумма амортизации по основному средству, которое было частично ликвидировано, не меняется.

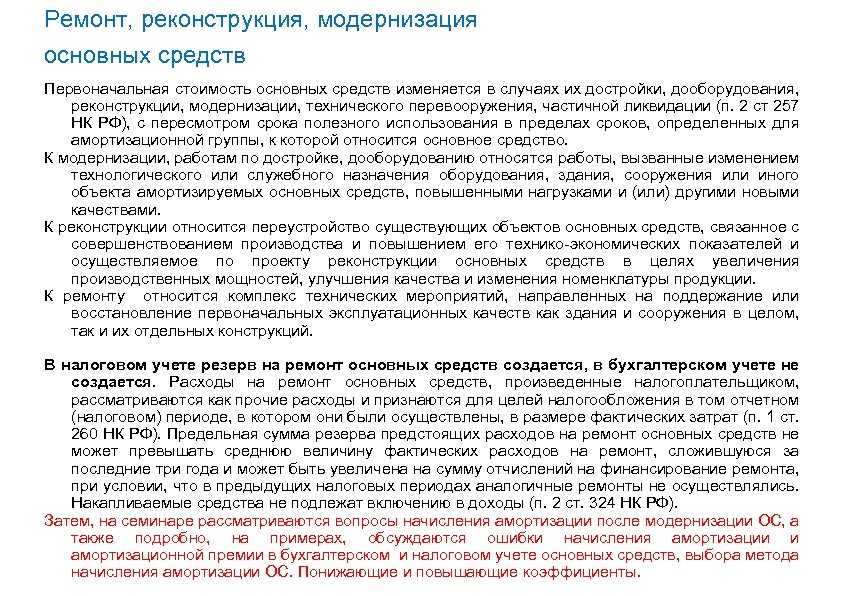

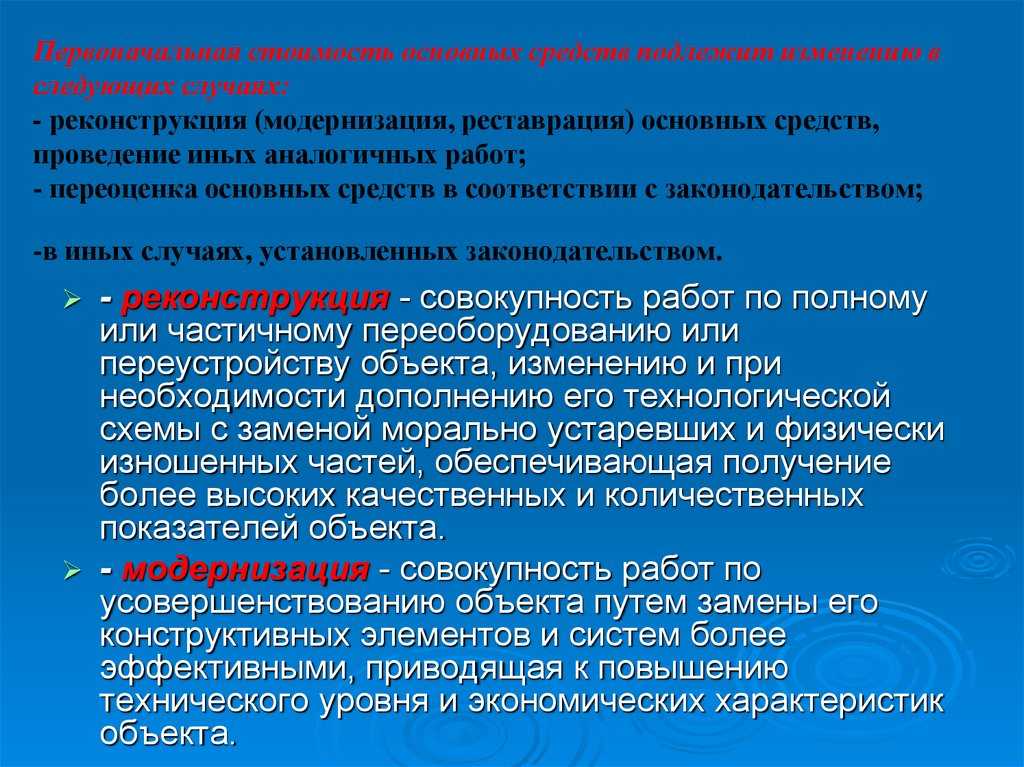

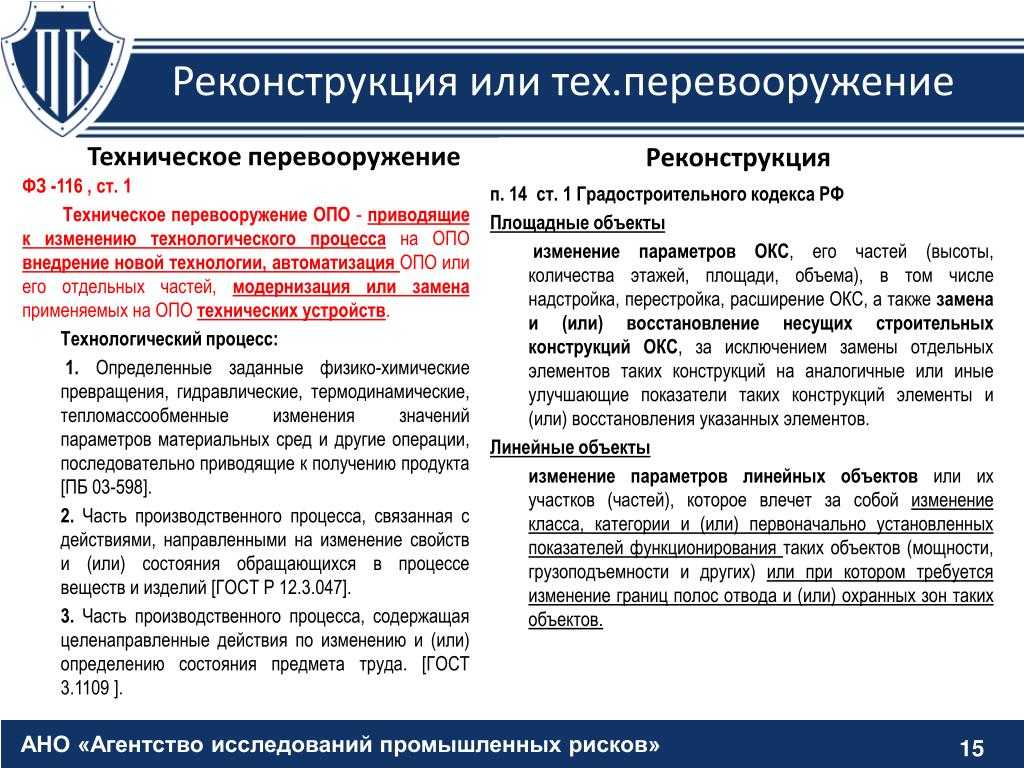

Первоначальная стоимость основных средств может меняться в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям (п. 2 ст. 257 НК РФ). Для детальной конкретизации этих понятий Минфин России рекомендует обращаться в Минрегион России (Письма от 15.02.2012 N 03-03-06/1/87, от 23.09.2011 N 03-03-06/1/584).

В результате осуществления указанных мероприятий объекты ОС приобретают новые качества, происходит изменение их первоначальных функциональных показателей.

Характеристики работ, в результате которых изменяется первоначальная стоимость ОС, приведены в таблице ниже.

| Вид работ | Характеристика проводимых работ |

| 1. Достройка, дооборудование, модернизация объекта ОС | Работы, вызванные изменением технологического или служебного назначения ОС, повышенными нагрузками и (или) другими новыми качествами |

| 2. Реконструкция | Переустройство существующих ОС, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции ОС в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции |

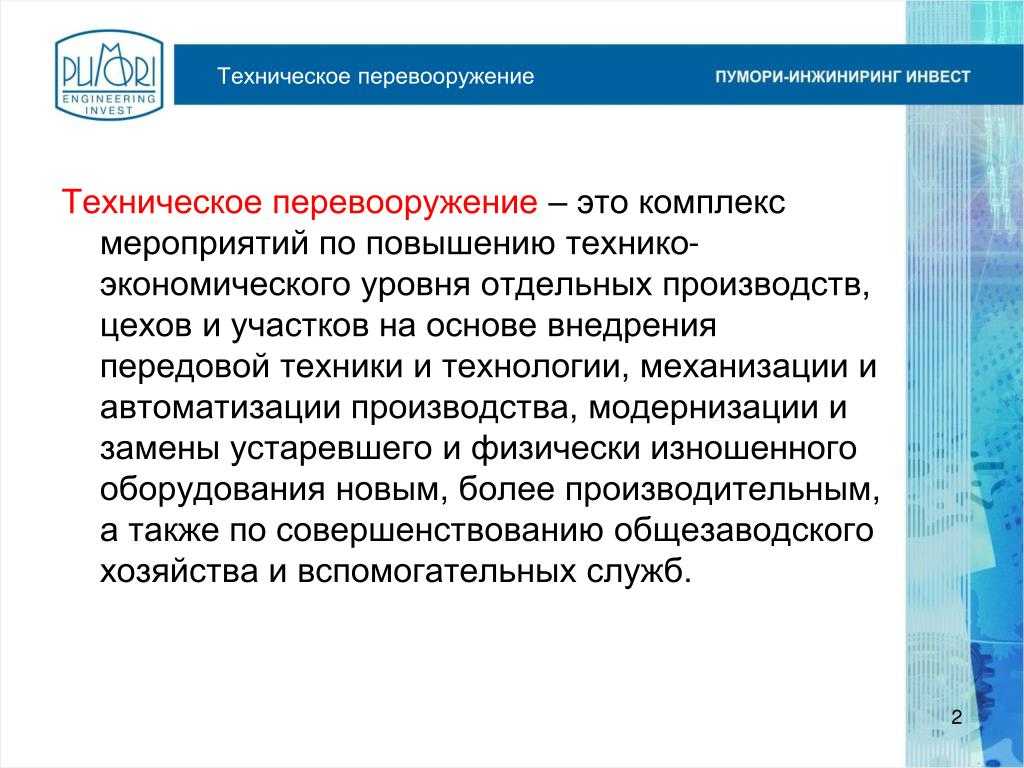

| 3. Техническое перевооружение ОС | Комплекс мероприятий по повышению технико-экономических показателей ОС или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным |

Для целей налогообложения прибыли последствия проведения этих работ одинаковы. Результатом будет изменение первоначальной стоимости объекта ОС (и в некоторых случаях срока полезного использования).

Например, организация «Бета» провела модернизацию компьютера с целью увеличения его оперативной памяти. Стоимость дополнительно поставленного модуля оперативной памяти — 2360 руб., в том числе НДС 360 руб. После установки дополнительного модуля первоначальная стоимость компьютера увеличится на 2000 руб.

Если вы провели модернизацию имущества, стоимость которого ранее составляла менее 40 000 руб. (до 2011 г. — менее 20 000 руб., до 2008 г. — менее 10 000 руб.) и была списана единовременно, то расходы на модернизацию также можно списать единовременно (независимо от их размера). Такой позиции в последнее время придерживаются контролирующие органы (Письма Минфина России от 04.10.2010 N 03-03-06/1/624, от 25.03.2010 N 03-03-06/1/173, от 02.04.2009 N 03-03-06/2/74, от 15.01.2009 N 03-03-06/1/16, УФНС России по г. Москве от 30.09.2010 N 16-15/102337@).

Отметим, что раньше финансовое ведомство занимало иную позицию: порядок учета затрат на модернизацию зависел от их величины.

ВС указал, когда страховщик оплатит новые детали для авто

До недавнего времени страховые компании могли выбирать более выгодный для себя сценарий после автоаварий: если авто клиента новое, то ремонтировали, если старое и ставить новые детали дорого, то отказывались направлять машину на СТО и выплачивали ее владельцу деньги, рассказывает управляющий партнер ЮФ Кирьяк и Партнеры Кирьяк и Партнеры Региональный рейтинг. × Семен Кирьяк. При этом такая выплата не всегда позволяла сделать ремонт полностью, добавляет эксперт.

Недооценили ущерб

В последние годы Верховный суд стал бороться с подобной практикой (дела № 86-КГ20-8-К2 и № 45-КГ20-26-К7), что и продемонстрировал снова в споре Сергея Долинина*. В его «Форд Фокус» врезалась Анна Погодаева* на «Форде Мондео». Женщину признали виновной в аварии. А пострадавший обратился в «Росгосстрах» с заявлением о наступлении страхового случая. Страховщик выдал ему направление на ремонт. На первую СТО Долинин не поехал, пожаловавшись на низкое качество их работы, а на второй мастера сами отказались исправлять «Фокус». Узнав об этом, «Росгосстрах» поменял свое решение и просто рассчитался с клиентом деньгами, перечислив жертве ДТП 65 600 руб.

Пострадавший посчитал такую сумму заниженной и заказал независимое исследование в ООО «Верхнекамский центр экспертизы и оценки». Специалисты установили, что стоимость восстановительного ремонта авто составляет без учета износа деталей 125 500 руб., а с учетом — 89 900 руб.

Тогда Долинин отправил претензию в «Росгосстрах» с требованием доплатить ему 59 900 руб. (125 500 – 65 600), но безрезультатно. После этого водитель пошел в суд. Первая инстанция его требования удовлетворила. Апелляция с таким выводом не согласилась и постановила выплатить истцу средства на ремонт с учетом износа деталей: 24 300 руб. (89 900 – 65 600)

Пермский краевой суд обратил внимание на то, что этот подход обеспечит баланс экономических интересов всех участников спора и сохранит доступную цену на полис ОСАГО. Кассация поддержала решение апелляционной инстанции

Владелец «Форда» пожаловался в Верховный суд, который сразу обратил внимание на то, что в таких ситуациях при восстановительном ремонте стоимость деталей рассчитывается без учета их износа (п. 59 Постановления ВС от 26.12.2017 № 58 «О применении судами законодательства об ОСАГО»)

СТО должны использовать только новые детали по общему правилу.

Если мастера не смогли исправить машину или отказались по каким-то причинам это делать, то всю ответственность за случившееся несет страховщик, выдававший направление к ним, пояснили судьи ВС. В том случае когда страховая компания не смогла должным образом организовать ремонт машины, фирма должна полностью расплатиться за убытки, которые понес из-за этого автовладелец.

Судебная коллегия ВС подчеркнула, что в рассматриваемой ситуации суды не нашли обстоятельств, дающих страховщику право на замену формы страхового возмещения с ремонта на выплату денег (дело № 44-КГ21-13-К7).

• Полная гибель авто.

• Потерпевший сильно пострадал в аварии и просит выплатить деньги.

• Цена ремонта превышает максимальный размер страхового возмещения (400 000 руб.).

• Страховщик и потерпевший заранее договорились на такой расчет.

Учитывая перечисленные обстоятельства, «тройка» судей под председательством Александра Киселева отменила акты апелляции и кассации, отправив дело на новое рассмотрение обратно в Пермский крайсуд .

Эксперты: ВС закрепил подход о приоритете ремонта авто вместо выплат

По словам адвоката АБ S&K S&K Вертикаль S&K Вертикаль Федеральный рейтинг. группа Семейное и наследственное право группа Управление частным капиталом группа Арбитражное судопроизводство (крупные споры — high market) группа Банкротство (включая споры) группа Корпоративное право/Слияния и поглощения 18 место По выручке 25-27 место По количеству юристов 6 место По выручке на юриста (более 30 юристов) × Яны Платициной, ВС выработал обоснованную правовую позицию, направленную на защиту интересов автовладельцев в спорах со страховщиками, которые, как правило, намеренно занижают размер возмещения при наступлении страхового случая.

Пострадавший, как и любой другой страхователь в аналогичной ситуации, вправе добиваться получения от страховщика стоимости восстановительного ремонта в полном размере, невзирая на то, в каком состоянии находилась машина на момент ДТП, добавила эксперт.

Таким образом, ВС последовательно настаивает на исполнении общего правила: приоритетным способом является ремонт, поскольку он позволяет полностью восстановить состояние авто, резюмирует Кирьяк.

* Имена и фамилии участников дела изменены редакцией.

Ремонт автомобилей

Ремонтом средств автотранспорта является комплекс операций по восстановлению исправного или работоспособного состояния, ресурса и обеспечению безотказности работы подвижного состава и его составных частей. Ремонт выполняется как по потребности после появления соответствующего неисправного состояния, так и принудительно по плану, через определенный пробег или время работы подвижного состава.

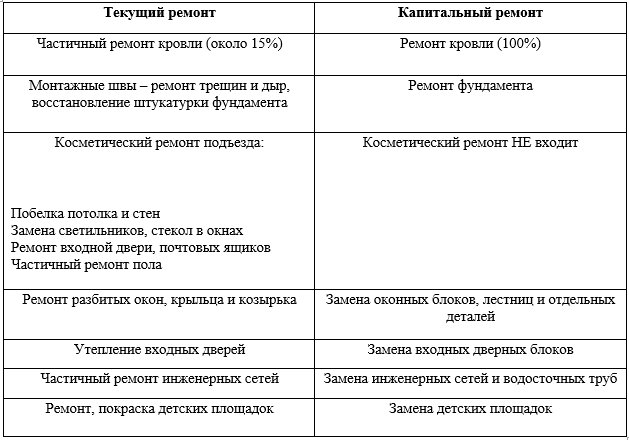

В соответствии с назначением, характером и объемом выполняемых работ ремонт подразделяется на капитальный и текущий. При текущем ремонте автомобиля происходит обеспечение работоспособного состояния подвижного состава с восстановлением или заменой отдельных его агрегатов, узлов и деталей (кроме базовых), достигших предельно допустимого состояния. Капитальный ремонт подвижного состава, агрегатов и узлов предназначен для восстановления их исправности и близкого к полному (не менее 80%) восстановления ресурса. Как правило, капремонт подвижного состава, агрегатов и узлов производится на специализированных ремонтных предприятиях и предусматривает полную разборку объекта ремонта, дефектацию, восстановление или замену составных частей, сборку, регулировку, испытание.

При ремонте автомобилей могут возникать традиционные споры с налоговыми органами — относятся ли те или иные виды работ к ремонту или модернизации?

Например, судьи ФАС СЗО (Постановление от 29.11.2005 N Ф09-5358/05-С2) рассматривали спор между организацией и налоговым органом: последний расценил как модернизацию замену заднего моста и двигателя у трактора ДТ-75. Разрешая указанный вопрос, суды установили, что замена названных агрегатов обусловлена их изношенностью и не повлекла улучшение первоначально принятых нормативных показателей функционирования трактора. Вывод судов соответствует имеющимся в деле доказательствам, а именно: в представленном в деле акте указано, что в результате осмотра трактора комиссией установлены дефекты двигателя и заднего моста, требующие ремонта трактора путем замены этих деталей.

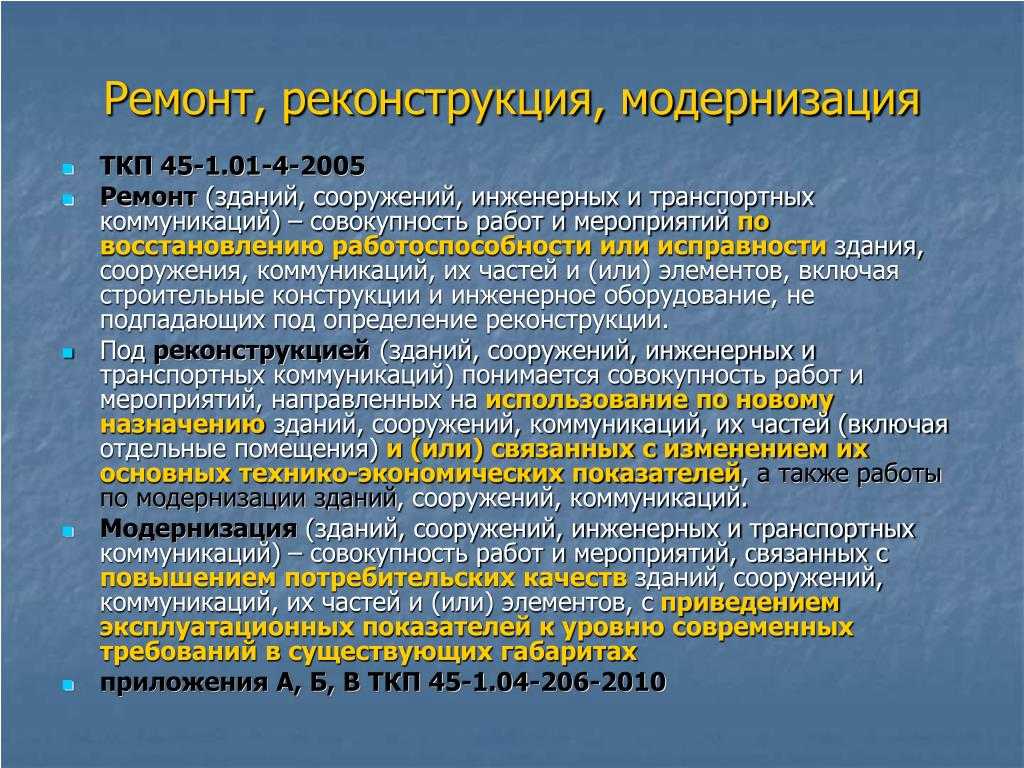

Понятие реконструкции (модернизации) основных средств

Что такое реконструкция или модернизация основных средств? Эти процессы связаны, прежде всего, с улучшением имеющихся свойств объекта, например, замена частей, деталей объекта современными, более мощными (крепкими). В результате проведения модернизации улучшается состояние основного средства, его содержание и использование становится экономически более выгодным, для оборудования это может быть повышения производительности, для сооружений – улучшение планировки. Кроме того, в результате проведения реконструкции объект может приобретать новые свойства или иное назначение.

В результате модернизации или реконструкции происходит изменение стоимости, как правило, первоначальная стоимость основного средства, по которой он был учтен в бухгалтерии, увеличивается.

Помимо этого после проведенной модернизации может быть увеличен срок полезного использования.

Порой, сложно определить, к чему следует отнести произведенные работы: к ремонту или к реконструкции. Тут надо, в первую очередь, ориентироваться на главный признак: произошло ли изменение технико-экономических показателей объекта.

Примеры:

Пример первый, в офисе поменяли деревянные окна на пластиковые. К чему отнести эти работы? Технико-экономические показатели от произведенной замены не улучшились, офис продолжает выполнять все те же функции. Данные работы следует отнести к обычному ремонту.

Пример второй, к офису было достроена еще одна комната, в которой разместились дополнительные сотрудники. В результате чего производительность труда увеличилось, экономические показатели организации выросли. Конечно, произведенные изменения следует отнести к реконструкции.

Документальное оформление модернизации ОС

Какие документы должны быть оформлены при проведении модернизации или реконструкции основных средств:

- приказ руководителя;

- сметная документация;

- договор с подрядчиком;

- накладная на внутреннее перемещение объекта, можно воспользоваться формой ОС-2 или акт приема-передачи ОС-1;

- акт о приеме-сдаче форма ОС-3;

- инвентарная карточка форма ОС-6.

Прежде всего, руководитель должен издать приказ, утверждающий дату начала работ, сроки их проведения, ответственных лиц, а также необходимо указать причины проведения работ.

Назначается комиссия, которая проводит осмотр объекта, на основании которого составляется сметно-техническая документация.

Если работы проводятся с привлечением сторонних организаций, то необходим договор на проведение работ.

Передача объекта на модернизацию, реконструкцию должна быть также документально оформлена. Если работы выполняются своими силами процесс можно осуществить с помощью имеющейся унифицированной формы ОС-2 «Накладная на внутреннее перемещение объектов основных средств». Если же объект передается другой организации, то передачу ОС необходимо оформить с помощью акта приема-передачи ОС-1.

После того, как все работы закончены, объект принимается к учету на основании акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов форма ОС-3.

Последним шагом будет внесение необходимых изменений в инвентарную карточку ОС-6.

Кроме вышеперечисленных документов, для подтверждения произведенных расходов на проведение строительно-монтажных работ подрядчиком необходимо наличие формы КС-2 «Акт выполненных работ» и КС-3 «Справка о стоимости выполненных работ», а также всех платежных документов.

Бухгалтерские проводки

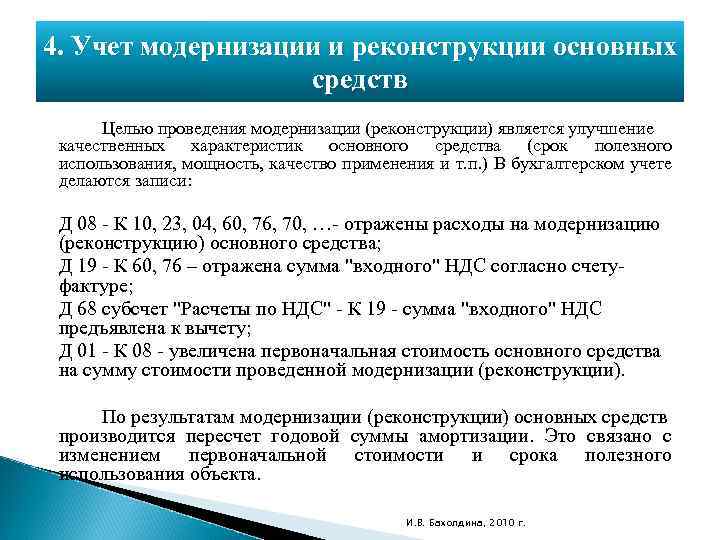

Как уже выше было сказано, все расходы, связанные с проведением реконструкции (модернизации), увеличивают стоимость объекта. Так как первоначальная стоимость объекта изменится, то нужно будет пересчитать и ежемесячные амортизационные отчисления в соответствии с новой стоимостью объекта.

Все расходы первоначально собираются по дебету счета 08. Если реконструкция проводится с использованием сторонних сил, то выполняется проводка Д08 К60, если же своими силами, то могут быть выполнены проводки: Д08 К10 (70, 69, 23). Тип проводки зависит от того, какие силы были задействованы в работах.

Накопленные на 08 счете затраты увеличивают стоимость основного средств на 01 счете, при этом в бухгалтерском учете отражается проводка Д01 К08.

Для удобства проводки по учету затрат на модернизацию, реконструкции сведены в таблицу ниже.

Проводки:

Модернизация основных средств

По своей технической и экономической сущности модернизация основных средств идентична реконструкции, но осуществляется в отношении движимого имущества организации: станочного парка, транспорта, механизмов и прочих объектов, не относящихся к категории капитального строительства.

Модернизация – это комплекс мероприятий, направленных на усовершенствование основного средства, которые приводят к качественному улучшению технико-экономических свойств объекта и связаны с заменой его конструктивно значимых элементов более современными и эффективными.

Тут же надо сказать, что косвенным признаком принадлежности проведенных мероприятий к категории «модернизация» является возможность дальнейшего использования элементов, изъятых для замены на более эффективные. Замененные элементы приходуются на склад и становятся учетным объектом как малоценные.

Отсутствие возможности выделения полезных в дальнейшем или определение их как неисправных говорит о том, что все либо (часть) мероприятий должны быть исключены из категории модернизации и проводиться в учете как ремонт.

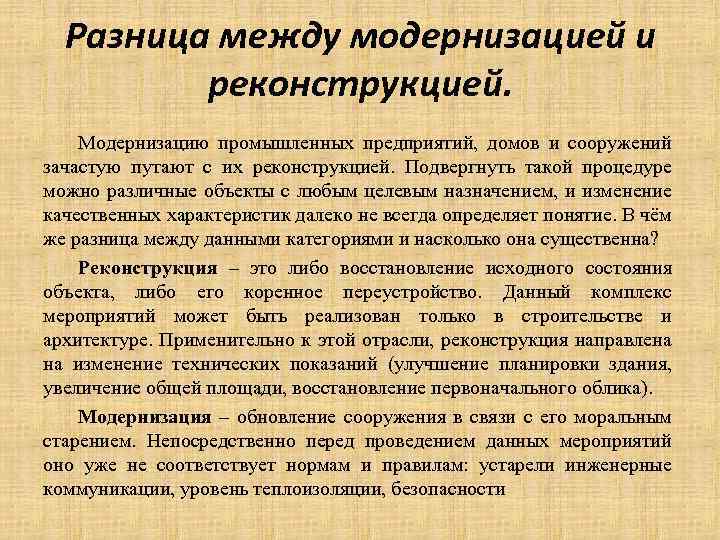

Сравнение

Таким образом, реконструкция – это либо восстановление исходного состояния объекта, либо его коренное переустройство. Данный комплекс мероприятий может быть реализован только в строительстве и архитектуре. Применительно к этой отрасли, реконструкция направлена на изменение технических показаний (улучшение планировки здания, увеличение общей площади, восстановление первоначального облика).

Модернизация – обновление сооружения в связи с его моральным старением. Непосредственно перед проведением данных мероприятий оно уже не соответствует нормам и правилам: устарели инженерные коммуникации, уровень теплоизоляции, безопасности. В сфере промышленности реконструкция – это восстановление производственных комплексов, которые длительное время не выполняли своих функций. Модернизация – изменение имеющихся объектов с целью наладить выпуск современной продукции и повысить конкурентоспособность конкретного завода, фабрики.

Усовершенствование оборудования: для чего оно необходимо?

Модернизация оборудования является важнейшим аспектом в развитии технологий. В случае ее отсутствия техника, как правило, дает сбои в работе или становится неработоспособной. В результате установку следует непременно подвергнуть ремонтным работам. Любое мероприятие, целью которого является усовершенствование оборудования, должно проходить согласно основным правилам эксплуатации каждой отдельной машины.

Технологическое оборудование проходит работы по модернизации по истечении срока эксплуатации. Статистика говорит о том, что в условиях производства процессу модернизации подвергается 100% установок, при этом имея всю соответствующую документацию о похождении модернизации оборудования в положенный для этого срок.

Этапы сотрудничества

На первых этапах сотрудничества необходимо связаться с нашим консультантом и сообщить ему подробности будущей сделки, а именно:

- Какое оборудование необходимо поменять;

- В каком количестве оно;

-

Где находится.

Со своей стороны мы гарантируем оперативность вывоза и установки нового оборудования. Работаем по нескольким округам, в том числе в таких городах как:

-

Москва;

- Санкт-Петербург;

-

Краснодар;

-

Екатеринбург;

-

Уфа;

-

Челябинск.

На втором этапе сотрудничества мы согласовываем детали сделки, условия и список задач. В удобное для Вас время специалист выезжает на место и проводит профессиональную оценку. Перед закупкой и оплатой все оборудование проверяется на работоспособность, стоимость назначается исходя из технических характеристик, типа агрегатов и степени износа.

Расчет производится наличным и безналичным методом. Оплата происходит на месте, если этого требует клиент. Все оборудование демонтируется и вывозится со склада нашими собственными силами.

Как по закону?

Первично, решение о том, менять или ремонтировать поврежденный элемент, принимает эксперт или оценщик страховой компании при осмотре вашего авто. Эти данные он обязан отразить в акте осмотра, который вы в дальнейшем будете подписывать. В связи с этим внимательно изучайте акт перед подписанием и в случае несогласия с ним вносите свои замечания.

В акте осмотра должны быть указаны следующие характеристики:

- вид повреждения детали,

- характер повреждения,

- его объем,

- место расположения.

Считать стоимость восстановительного ремонта по ОСАГО можно только по Единой методике (ЕМР), а посмотреть типовые определения и характеристики повреждений, применяемые при осмотре и расчетах, можно в Приложении 2 к ЕМР.

Именно по этим характеристикам и будет приниматься решение о замене или ремонте конкретной детали, запчасти или узла.

При этом, главными документами при оценке повреждений и выбора способа их устранения будет техническая документация изготовителя транспортного средства. Ведь по ОСАГО восстановительный ремонт должен соответствовать технологии предприятия-изготовителя.

Видео:Как Посчитать Все Повреждения Авто в ДТП При Страховом Случаи и Сколько Выплачивают в СтраховойСкачать

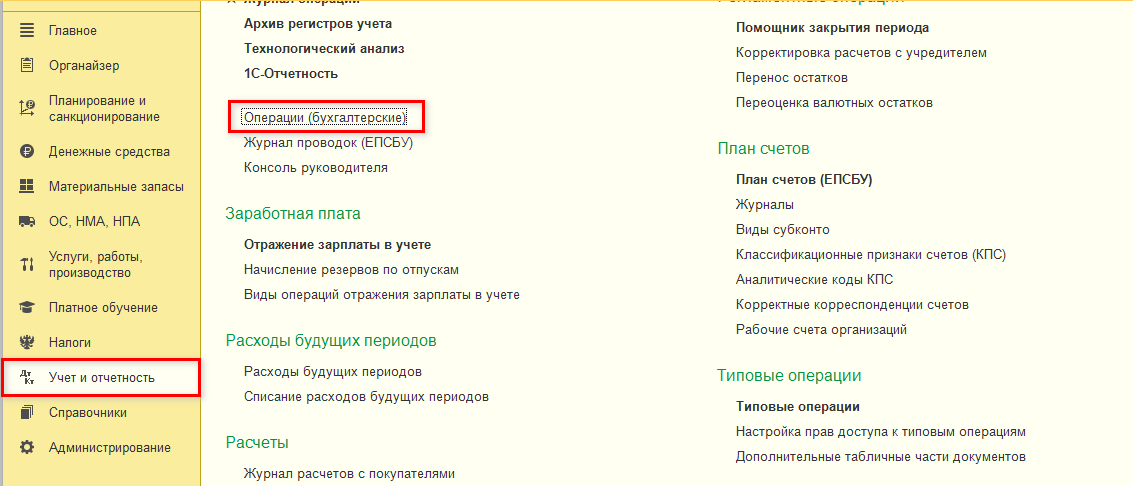

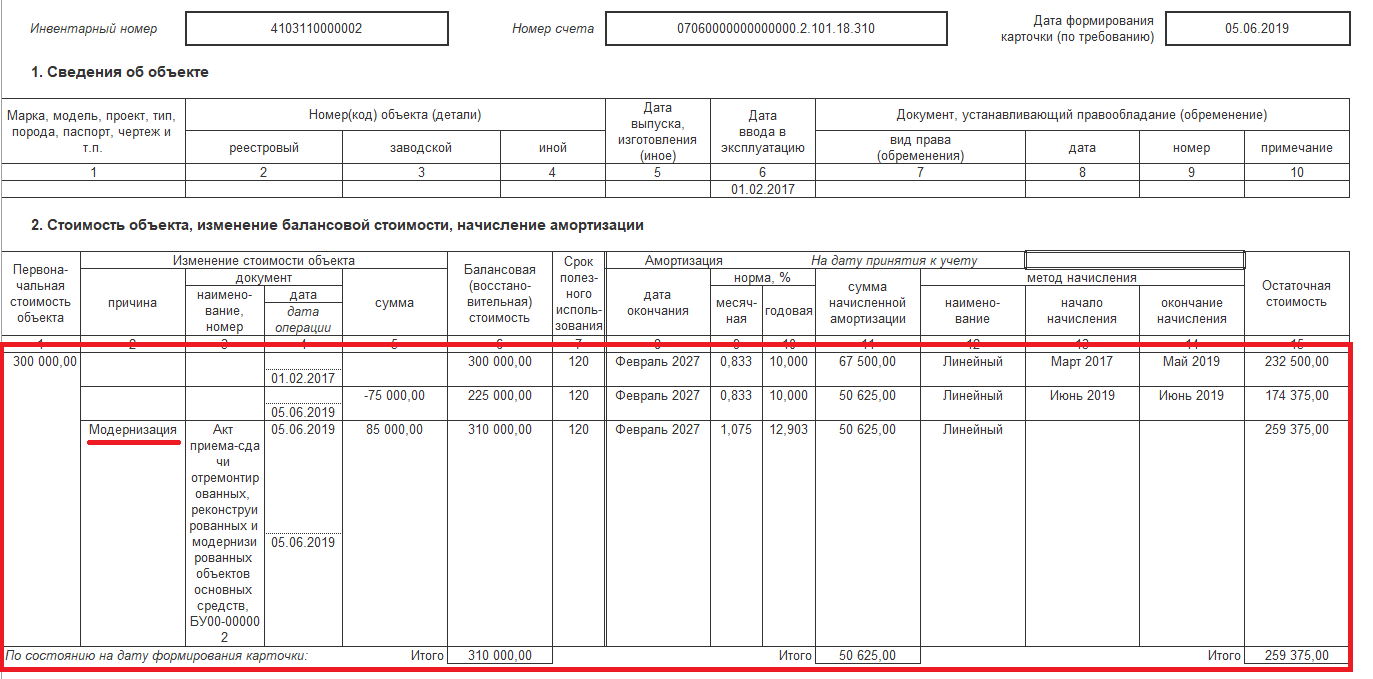

Примеры отражения операций в программе «1С:БГУ 8», ред. 2.0

Пример 1.

На балансе учреждения числится комплекс конструктивно сочлененных предметов и отражается в учете как один инвентарный объект. Объект состоит из двух элементов, каждый из которых отвечает признакам актива. Учреждение принимает решение провести капитальный ремонт одного из элементов рассматриваемого объекта, в результате которого характеристики элемента улучшатся. Балансовая стоимость инвентарного объекта – 300 000 руб. Сумма начисленной амортизации – 67 500 руб. Капитальные вложения в ремонт оборудования 85 000 руб.

При проведении ремонтных работ учреждение определяет балансовую стоимость объекта, которая подлежит выбытию (предположим, она равна 75 000 руб.); сумму амортизации, которая была начислена на объект, который подлежит выбытию (предположим, она равна 16 875 руб.).

В связи с тем, что в действующей на данный момент редакции программы, отсутствует функционал для корректного списания части инвентарного объекта (без использования разукомплектования инвентарного объекта) для списания объекта, который подлежит выбытию, воспользуемся документом «Операция (бухгалтерская)» («Учет и отчетность» – «Операция (бухгалтерская)»).

Отразим в документе следующие бухгалтерские записи:

| Дт | Кт | Сумма | Операция |

| 1.401.20.172 | 1.101.ХХ.410 | 58 125 руб. | Отражено списание инвентарного объекта |

| 1.104.ХХ.410 | 1.101.ХХ.410 | 16 875 руб. | Отражено списание суммы амортизации, которая была начислена на объект |

В рассматриваемой редакции программы документ «Операция (бухгалтерская)» делает записи по всем необходимым регистрам для корректного учета амортизации основного средства.

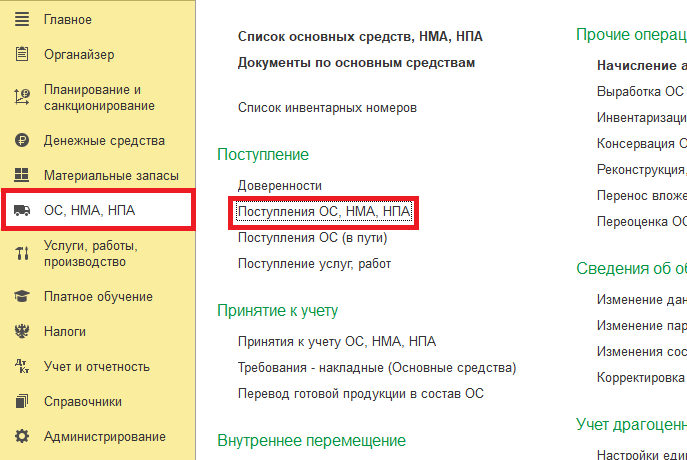

Далее нам необходимо отразить расходы на приобретение оборудования, за счет которого стоимость рассматриваемого инвентарного объекта увеличится. Воспользуемся для этого типовым документом «Поступление ОС, НМА, НПА» («ОС, НМА, НПА» – «Поступление ОС, НМА, НПА»)

Отразим в документе следующие бухгалтерские записи:

| Дт | Кт | Сумма | Операция |

| 1.106.ХХ.310 | 1.302.31.310 | 85 000 руб. | Отражены расходы на проведение капитального ремонта оборудования |

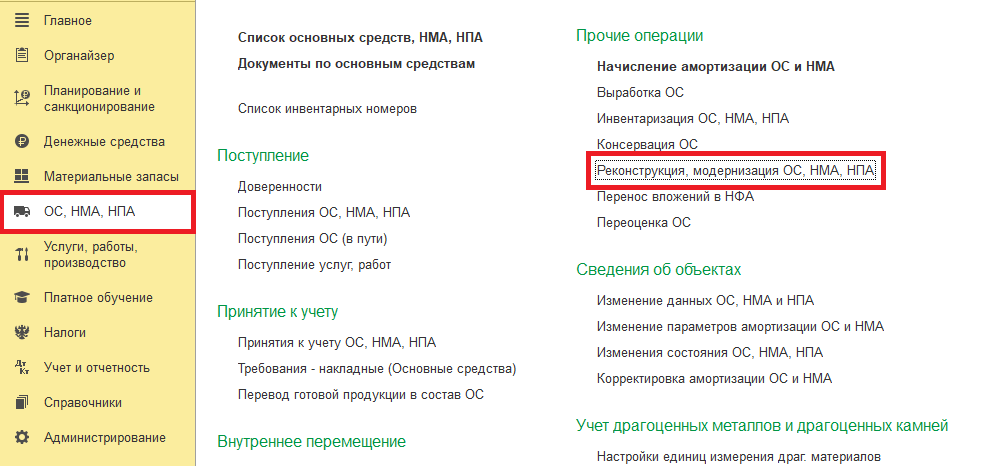

Следующим шагом будет формирование документа, с помощью которого мы покажем увеличение стоимости инвентарного объекта за счет приобретенного элемента. Для отражения указанной операции воспользуемся типовым документом «Реконструкция, модернизация ОС, НМА, НПА» («ОС, НМА, НПА» – «Реконструкция, модернизация ОС, НМА, НПА»).

Создаем документ и выбираем вид операции «Модернизация, реконструкция, достройка ОС». На вкладке «Стоимость вложений» добавляем в документ наш объект капитальных вложений, который был приобретен для проведения капитального ремонта. При подборе объекта капитальных вложений во вкладке «Стоимость вложений» программа автоматически заполнит всю необходимую информацию.

Обратите внимание: у объекта капитальных вложений, который был создан в справочнике «Список основных средств, НМА, НПА» – «Вид НФА» должен быть установлен вид «Капитальные вложения». Если будет установлен иной вид, программа при выборе объекта капитальных вложений не обнаружит необходимый объект

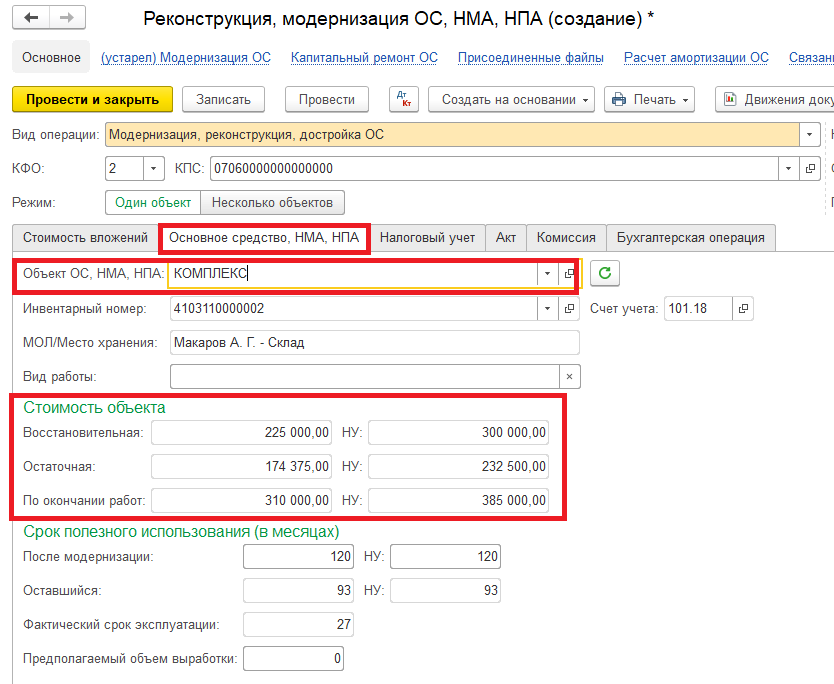

После переходим на вкладку «Основное средство, НМА, НПА» и в строке Объект ОС, НМА, НПА подбираем наш инвентарный объект, стоимость которого будем увеличивать за счет проведенного капитального ремонта. После подбора в документ объекта ОС программа автоматически заполняет всю необходимую информацию об инвентарном объекте.

Как видно из расчета остаточной стоимости, программа правильно рассчитала ее сумму, а значит все записи по регистрам прошли корректно и документы были сформированы правильно.

В результате проведения документа программа сформирует следующие бухгалтерские записи:

Дт 1.101.ХХ.310 Кт 1.106.ХХ.310, сумма 85 000 руб. – увеличена стоимость объекта на сумму произведенных капитальных вложений

В инвентарной карточке инвентарного объекта сформируются следующие записи:

Причина изменения стоимости будет отражена как «Модернизация инвентарного объекта», так как иного заполнения записи, сформированной рассматриваемым документом в текущей версии программы пока не предусмотрено.

В связи с тем что на сегодняшний день вопрос отражения капитального ремонта основного средства с увеличением его балансовой стоимости приобретает все большую популярность и большое количество пользователей продолжают вести бухгалтерский учет в «1С:Бухгалтерия государственного учреждения 8», ред. 1.0, практические примеры отражения этих операций будут рассмотрены в следующем номере.

Инна Хлевняк, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ».

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2019.

Учет расходов на модернизацию и реконструкцию ОС

Капитальные работы проводятся для восстановления и/или улучшения объектов. Иногда они меняют не только функциональные характеристики, но и служебное назначение основных средств. От результатов модернизации и реконструкции может зависеть качество, количество выпускаемой продукции, услуг или работ.

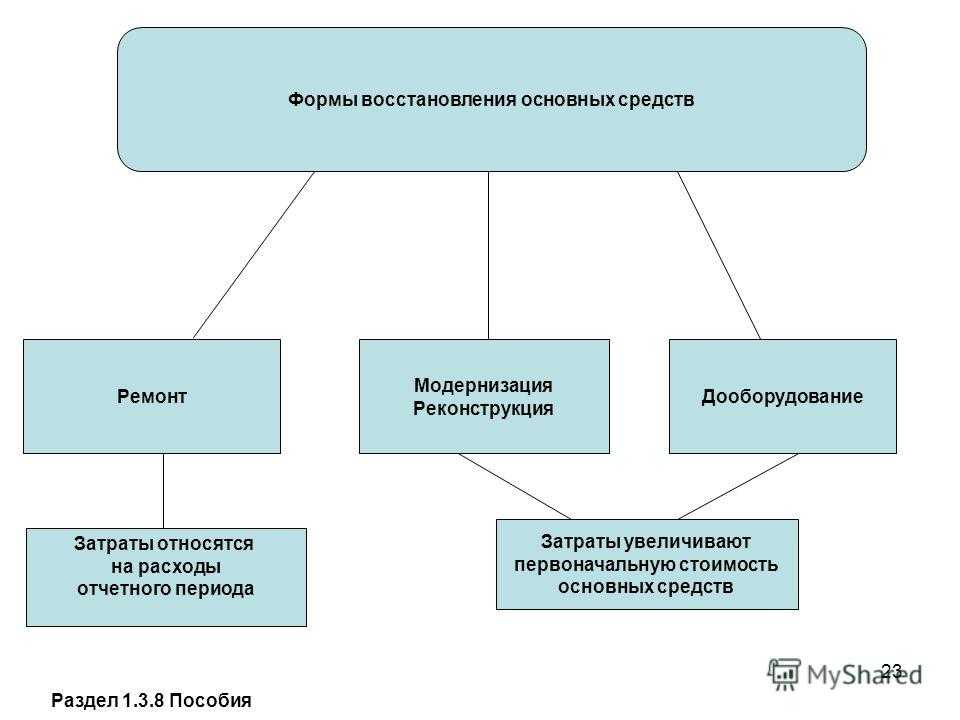

Проведение капитальных работ увеличивает срок эксплуатации объекта. Если операционный цикл превышает 12 месяцев, затраты считаются капиталовложениями, увеличивают первоначальную стоимость основного средства. В составе капиталовложений учитываются все расходы на проведение работ, от стоимости запчастей и материалов до работ по их замене/установке.

Если результаты реконструкции, модернизации планируется эксплуатировать меньше одного года, правила ФСБУ 26/2020 для учета расходов не работают. Затраты учитываются по ФСБУ 5/2019 и отражаются проводками:

-

Дт90-2 Кт10, 23, 68, 69, 70 – стоимость выполненных своими силами работ, в ходе которых применялись собственные материалы, запчасти и другие МПЗ

-

Дт90-2 Кт60 – стоимость работ, выполненных подрядчиком

Расходы на модернизацию и реконструкцию должны быть обоснованными. Чаще всего решение о выделении средств принимается на основании актов экспертных комиссий. Специалисты оценивают состояние ОС, необходимость и срочность проведения восстановительных работ.

В бухучете затраты на реконструкцию основных средств аккумулируются на счете 08. Для удобства рекомендуется использовать отдельный субсчет, например 9. Для отражения операций в ходе реконструкции делаются следующие проводки:

-

Дт08.9 Кт10 – передача материалов со склада на основании накладных и актов списания

-

Дт08.9 Кт70, 69 – выплата зарплаты рабочим, перечисление страховых взносов

-

Дт08.9 Кт23 – затраты вспомогательного производства

-

Дт08.9 Кт25 – общепроизводственные расходы

-

Дт08.9 Кт26 – управленческие расходы

-

Дт08.9 Кт60, 76 – оплата услуг посредников и подрядчиков

-

Дт08.9 Кт66, 67 – проценты по кредиту на реконструкцию (если восстановительные работы проводятся за счет заемных средств)

Итак, затраты собраны на счете 08, основное средство готово к эксплуатации. Пришло время отразить в учете производственные изменения. Есть два варианта:

-

Обособленный учет затрат на счете 01

-

Включение расходов на реконструкцию в стоимость ОС

Ремонт и модернизация

Ремонт является обязательным этапом в процессе модернизации. В условиях производства все находящееся оборудование подвергается не только обязательному усовершенствованию и анализу работы, но и ремонту. Исключение не составляют и машины, имеющие нормальную работоспособность.

Модернизация технологического оборудования предусматривает усовершенствование тех или иных функций либо деталей. При этом в условиях модернизации подчеркивается, что не происходит замена деталей или функциональной части машины, а только доработка определенных частей системы.

Во многих случаях процесс модернизации приводит к более эффективной и устойчивой работе техники. Однако наблюдались случаи, когда последствием являлась поломка оборудования, в результате чего требовался ремонт. Он проводится преимущественно в случае поломки одной детали или части оборудования, сбоев в работе или же полной неработоспособности техники.

Подтверждаем ремонтную цель работ

Детали (конструкции, части, механизмы) ОС часто оказываются не только физически изношенными, но и морально устаревшими. Замена же их исключительно из-за морального износа ремонтом считаться не будет. Поэтому, чтобы у проверяющих не возникло сомнений в ремонтном характере работ, перед его проведением вам нужно составить дефектную ведомость. Этот документ подтвердит, что ваши затраты направлены именно на восстановление (поддержание) работоспособности ОС.

Для составления дефектной ведомости нужно создать комиссию. В нее следует включить:

- сотрудников бухгалтерии;

- сотрудников эксплуатирующего подразделения;

- специалиста ремонтного цеха либо представителя подрядчика, который будет ремонтировать ОС.

Унифицированной формы дефектной ведомости нет. Вы можете разработать ее самостоятельно. Что нужно в ней указать?

Во-первых, информацию о самом ремонтируемом ОС. Его инвентарный номер, данные технической документации.

Во-вторых, причины ремонта. Нужно указать, в чем заключается неисправность ОС или какие неполадки возможны, если вовремя не заменить изношенную деталь. Предоставить такие сведения должен сотрудник подразделения, которое эксплуатирует требующее ремонта ОС. Проследите, чтобы в дефектной ведомости (как и во всех прочих документах, связанных с ремонтом) в качестве даже сопутствующей причины ремонта не упоминался моральный износ заменяемой детали.

В-третьих, перечень восстановительных работ. То есть какие детали необходимо купить, какие работы выполнить. Для получения этой информации нам как раз и нужен в составе комиссии специалист-ремонтник.

Отражаем расходы на текущий, средний и капитальный ремонт в бухгалтерском учете

Расходы на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения по подстатье 225 КОСГУ «Работы, услуги по содержанию имущества». Отметим, что затраты на приобретение запасных частей (строительных материалов) отражаются не по подстатье 225, а по подстатье 340 КОСГУ «Увеличение стоимости материальных запасов», списание израсходованных материалов — по подстатье 272 КОСГУ «Расходование материальных запасов».

Обратите внимание!

Это правило не применяется, если стоимость использованных материалов включается в общую смету ремонта и учитывается подрядчиком при оформлении акта сдачи-приемки выполненных работ.

Расходы на ремонт имущества отражаются на счете 0.109.61.225 «Затраты на работы, услуги по содержанию имущества в себестоимость готовой продукции, работ, услуг».

Если расходы на ремонты неравномерны в течение года, их нужно предварительно отражать на счете 0.401.50.000 «Расходы будущих периодов» с последующим равномерным списанием (п. 302 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.2010 № 157н (в ред. от 06.08.2015; далее — Инструкция № 157н)).

Оставшиеся после ремонта запасные части нужно оприходовать, в бухгалтерском учете это отразиться следующими записями:

Дебет счета 0.105.00.000 «Материальные запасы» (по соответствующим аналитическим счетам) Кредит счета 0.401.10.180 «Прочие доходы».

Затраты, которые увеличивают стоимость запасных частей (такие как расходы по их доставке до учреждения или приведение в состояние, пригодное к использованию), сначала накапливают на счете 0.106.00.000 «Вложения в нефинансовые активы» (по соответствующим аналитическим счетам).

После окончательного формирования стоимости запчастей ее списывают на счет 0.105.00.000 (по соответствующим аналитическим счетам).

Ситуация 1

Учреждение заключило договор по ремонту копировального аппарата за счет средств от предпринимательской деятельности. В ходе ремонта был заменен изношенный ролик для захвата бумаги на новый ролик.

Расходы по операции следует отразить следующей бухгалтерской записью:

Дебет счета 2.109.61.225 Кредит счета 2.302.25.730.

Замена изношенного ролика не повлияла на повышение технического уровня и технические характеристики копировального аппарата, поэтому ремонт техники учитываются в составе текущих расходов учреждения.

Модернизация и реконструкция ОС: проводки

Объекты ОС могут быть модернизированы и реконструированы. В бухгалтерском учете будут отображены следующие хозяйственные операции:

- Д08/3 К60/1 — отражены затраты на ремонт;

- Д19/3 К60/1 – отражен «входной» НДС;

- Д68./2 К19/3 — принят к вычету «входной» НДС;

- Д60/1 К51 –произведена оплата поставщику-исполнителю реконструкции;

- Д01/1 К08/3 — увеличена стоимость ОС.

Ремонт и реконструкция малоценных основных средств

Имущество, стоимость которого меньше 40 000 рублей для налогового учета не является основным средством, нуждающимся в начислении амортизации. Именно поэтому все затраты на ремонт, модернизацию или реконструкцию такого имущества в полном объёме учитываем в составе расходов, непосредственно связаных с производством и реализацией.

Выводы сайт

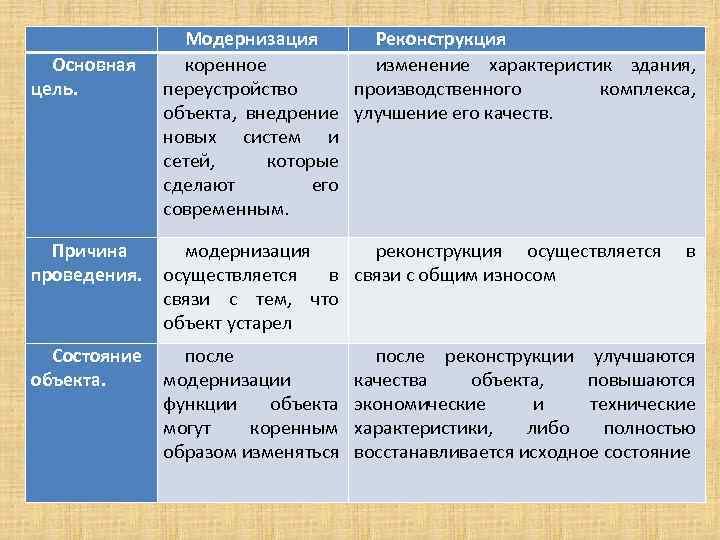

- Основная цель. Предназначение модернизации – коренное переустройство объекта, внедрение новых систем и сетей, которые сделают его современным. Цель реконструкции – изменение характеристик здания, производственного комплекса, улучшение его качеств.

- Причина проведения. Модернизация осуществляется в связи с тем, что объект устарел, а реконструкция – в связи с общим износом.

- Состояние объекта. После реконструкции улучшаются качества объекта, повышаются экономические и технические характеристики, либо полностью восстанавливается исходное состояние. После модернизации функции объекта могут коренным образом изменяться.