Раздельный учет расходов и выручки при поставках продукции в рамках исполнения гособоронзаказа

ИА ГАРАНТ

Организация занимается оптовой торговлей (общая система налогообложения). Она является торговой, бухгалтерский учет по основной деятельности ведется с использованием счетов 41 и 44. Как организации организовать раздельный учет расходов и выручки при поставках продукции в рамках исполнения гособоронзаказа? Как это отразить в налоговом и бухгалтерском учете? Нужно ли это отражать в отчетности и в какие органы ее сдавать?

Рассмотрев вопрос, мы пришли к следующему выводу:

Фактические затраты по гособоронзаказу группируются исполнителем в регистрах аналитического учета в соответствии с Правилами N 47 и Порядком N 200 по каждому государственному заказу и виду продукции. Для целей ведения раздельного учета и формирования финансового результата по каждому гособоронзаказу исполнителю целесообразно ввести дополнительные субсчета к используемым счетам бухгалтерского учета.

Конкретная методика ведения раздельного учета является элементом учетной политики организации.

Положениями главы 25 НК РФ не предусмотрено самостоятельного основания для ведения раздельного учета доходов (расходов) при поставке товаров по гособоронзаказу.

Обоснование вывода:

Правовые основы государственного регулирования отношений, связанных с формированием, особенностями размещения, выполнения государственного оборонного заказа и государственного контроля (надзора) в сфере государственного оборонного заказа (далее — гособоронзаказ), установлены Федеральным законом от 29.12.2012 N 275-ФЗ «О государственном оборонном заказе» (далее — Закон N 275-ФЗ).

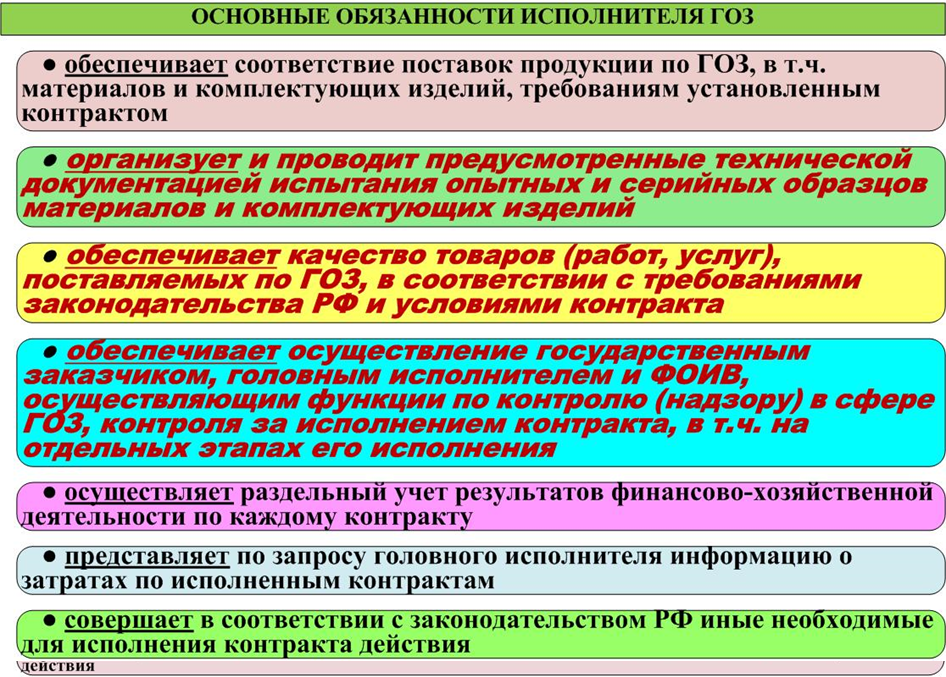

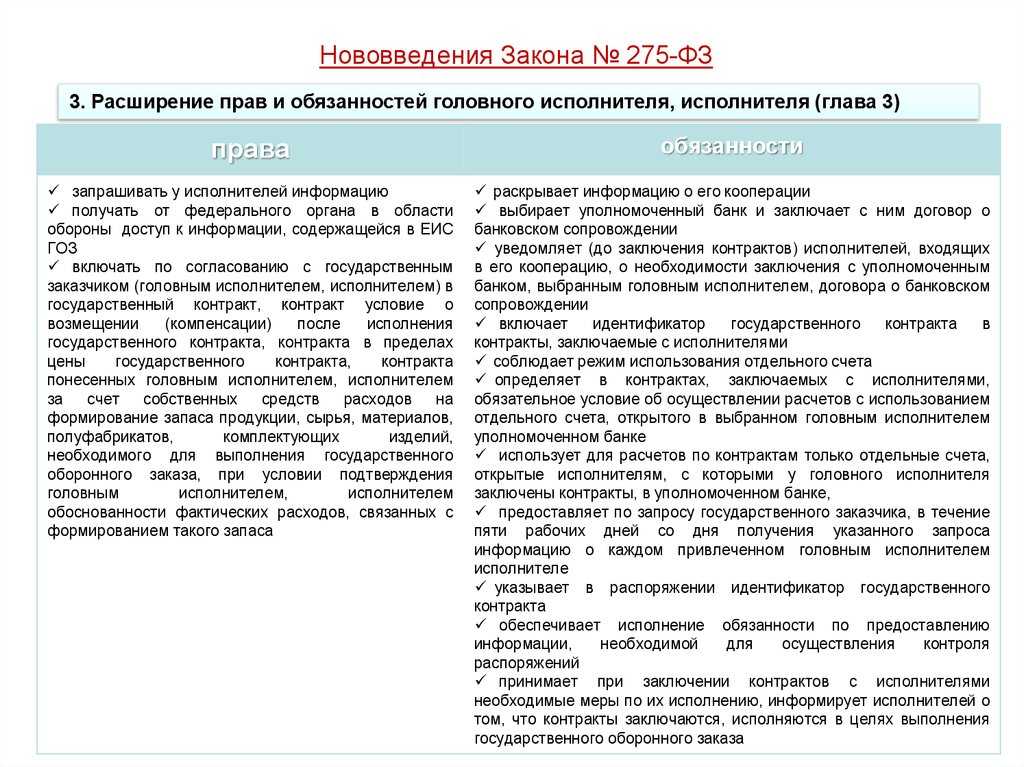

В обязанности головного исполнителя, исполнителя (далее — обобщенно «исполнитель») входит ведение раздельного учета результатов финансово-хозяйственной деятельности по каждому государственному контракту, контракту (п. 18 ч. 1, п. 16 ч. 2 ст. 8, п. 11 ч. 1 ст. 10 Закона N 275-ФЗ, пп. «г» п. 7 Положения о примерных условиях государственных контрактов (контрактов) по государственному оборонному заказу, утвержденного постановлением Правительства РФ от 26.12.2013 N 1275). Следует отметить, что Закон N 275-ФЗ не регламентирует порядок ведения такого раздельного учета исполнителями.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

ОБОСНОВАННОСТЬ РАСХОДОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВ

Для того, чтобы правомерно списывать затраты в состав себестоимости, нужно изучить Приказ № 334.

Главная задача при формировании себестоимости и цены продукции по ГОЗ — обосновать затраты, которые отнесены на этот госзаказ (в том числе обосновать трудоемкость изготовления продукции по ГОЗ, правильно распределить накладные расходы, корректно рассчитать прибыль и т. д.).

Чтобы правильно организовать учет для обоснования затрат по ГОЗ, необходимо настроить систему учета так, чтобы при необходимости (например, при возникновении вопросов со стороны ВП МО РФ или при проведении выездных проверок) можно было оперативно предоставить любые запрашиваемые документы и подтвердить обоснованность цены.

Что для этого нужно сделать:

Мы рекомендуем

Чтобы проще было вести учет, используйте позаказный метод учета затрат — открывайте отдельные заказы и ведите учет затрат в разрезе каждого заказа.

Предлагаем вам перечни документов, которые нужны для обоснования затрат.

Пакет документов для обоснования прямых материальных расходов:

• накладные и счета-фактуры, подтверждающие стоимость используемых материалов и ПКИ;

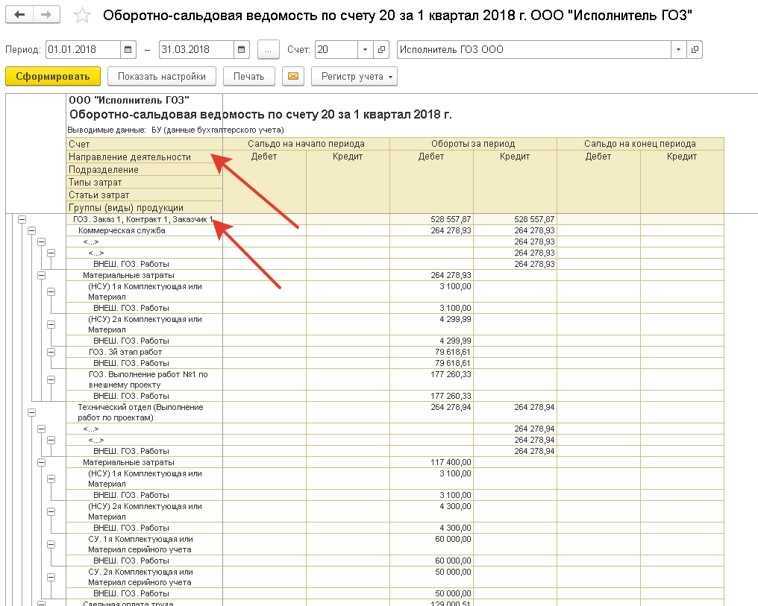

• оборотно-сальдовая ведомость по счету 20 «Основное производство» в разрезе (заказов);

• накладная на выдачу материалов со склада;

• заказ-наряд с указанием используемых материалов и комплектующих изделий;

• акт списания материалов (в том числе на брак);

• ведомость расхода материалов и комплектующих изделий;

• накладная о возврате материалов на склад;

• иные документы, подтверждающие факт использования материалов и комплектующих изделий для изготовления изделия, с указанием номера заказа (договора) при формировании себестоимости позаказным методом;

• нормы расхода материалов;

• конструкторская документация, спецификация, контракт (договор) и т. д.

Пакет документов для обоснования прямых расходов на оплату труда:

• оборотно-сальдовая ведомость по счетам 69 «Расчеты по социальному страхованию» и 70 «Расчеты с персоналом по оплате труда»;

• ведомости заработной платы по месяцам;

• статистика по форме П-4 «Сведения о численности и заработной плате работников»;

• заказы-наряды, иные документы по планированию работ;

• отчеты о распределении трудоемкости по заказам;

• иные документы по списанию трудоемкости и заработной платы на заказ;

• табели учета рабочего времени;

• плановая калькуляция;

• штатное расписание;

• коллективный договор, иной документ о заработной плате, надбавках, выплатах, премировании сотрудников;

• нормативы трудоемкости;

• заключение ВП МО РФ о стоимости нормо-часа и т. д.

Пакет документов для обоснования накладных расходов:

• расчет базы распределения накладных расходов;

• оборотно-сальдовые ведомости по счетам 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»;

• сметы накладных расходов;

• заключение ВП МО РФ в части согласования процента накладных расходов (базовые экономические нормативы/показатели, БЭП).

Как реализован новый функционал

Расширенный учет затрат – новый функционал для подсистемы «Раздельный учет ГОЗ» Вот его возможности:

- подсчитывает себестоимость продукции, работ, услуг с учетом общехозяйственных расходов (ОХР). В бухгалтерском учете ОХР относятся на финансовый результат, в раздельном учете – включаются в себестоимость продукции;

- распределяет косвенные расходы по видам продукции, работ, услуг;

- формирует отчетные формы расчетно-калькуляционных материалом (РКМ) в соответствии с Приказом ФАС от 26.08.2019 г. № 1138/19.

Раздельный учет в подсистеме реализован на базе двух контуров:

- контур «Бухгалтерского учета» – используется по умолчанию. Данные для раздельного учета по контрактам ГОЗ формируются на базе хозрасчетного регистра бухгалтерского учета;

- контур «Раздельного учета» – дополняет функционал контура «Бухгалтерского учета» и работает при включении функционала «Расширенный учет затрат». Данные для раздельного учета затрат, включенных в цену продукции, поставляемой по гособоронзаказу, формируются на базе хозрасчетного регистра раздельного учета.

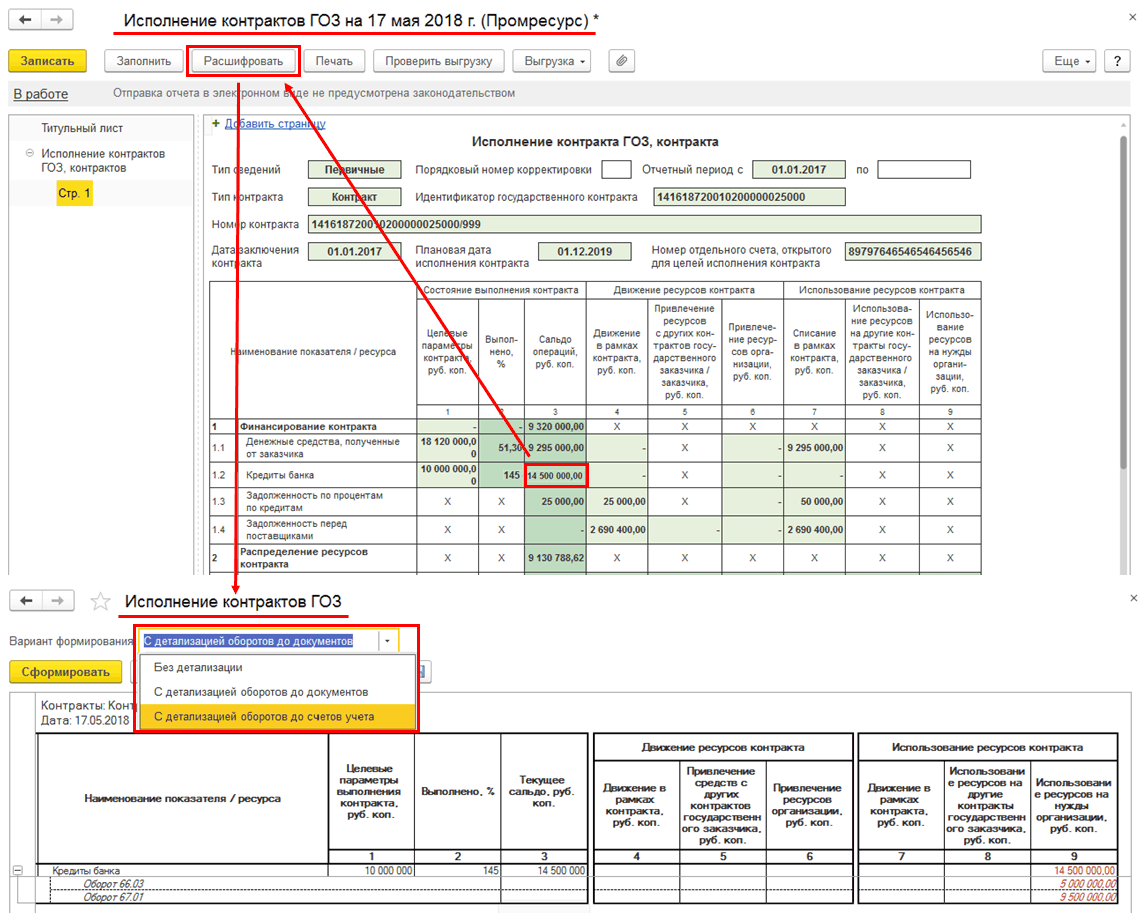

В контуре «Бухгалтерского учета» данные раздельного учета формируются в разрезе контрактов ГОЗ:

- формирование регламентированного отчета «Исполнение контрактов ГОЗ»;

- распределение косвенных расходов по контрактам ГОЗ;

- распределение заработной платы основных производственных рабочих;

- подготовка отчетных форм для Казначейского сопровождения.

В контуре «Раздельного учета» данные раздельного учета формируются в разрезе затрат, включенных в цену продукции, работ, услуг:

- подсчет себестоимости выпускаемой продукции, работ, услуг с учетом общехозяйственных расходов;

- распределение косвенных расходов по видам продукции, работ, услуг;

- формирование отчетных форм РКМ в соответствии с Приказом ФАС от 26.08.2019 г. № 1138/19.

Подробнее о работе функционала «Расширенный учет затрат»

Функционал «Расширенный учет затрат» основан на работе контура раздельного учета, данные для которого формируются в хозрасчетном регистре раздельного учета.

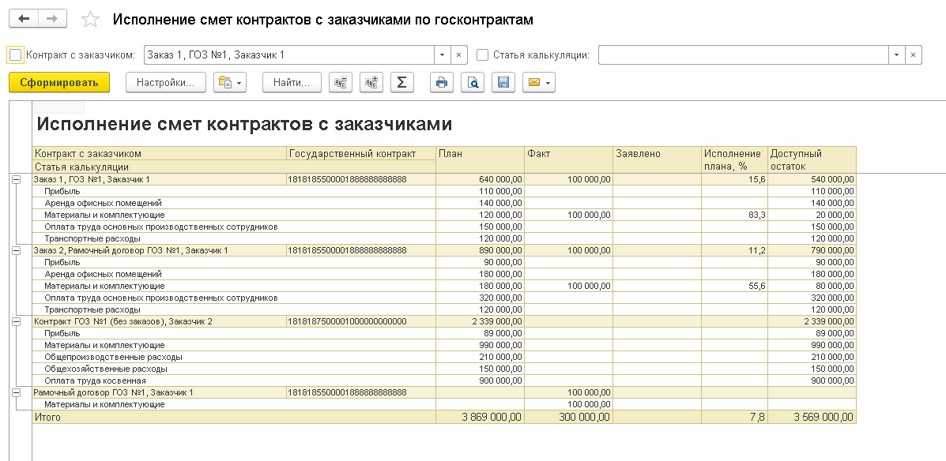

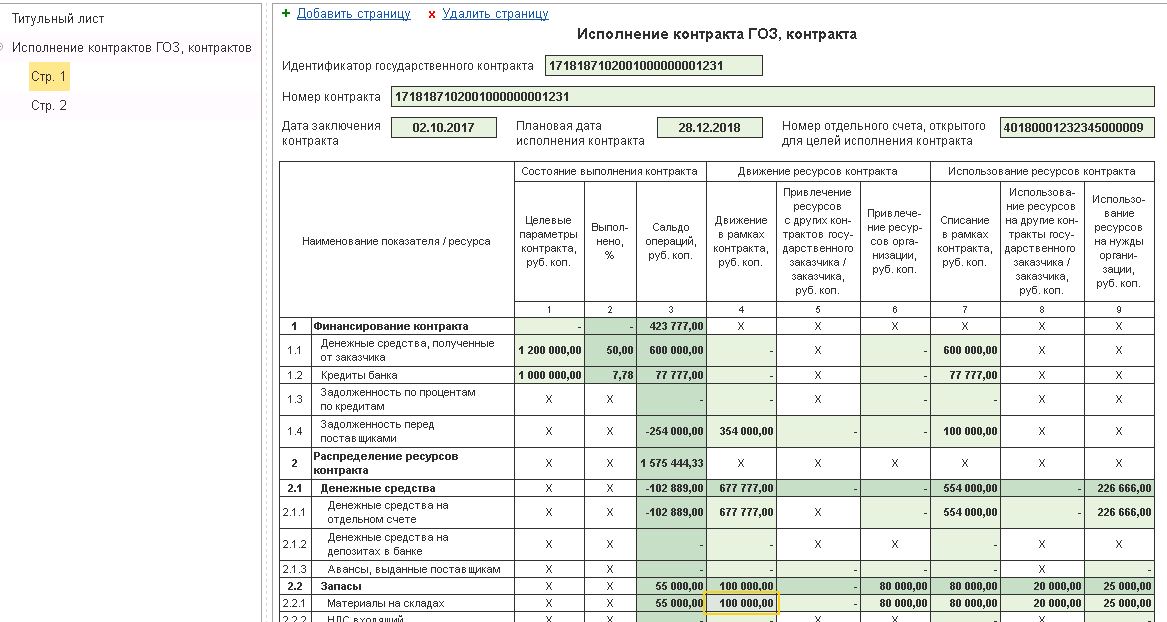

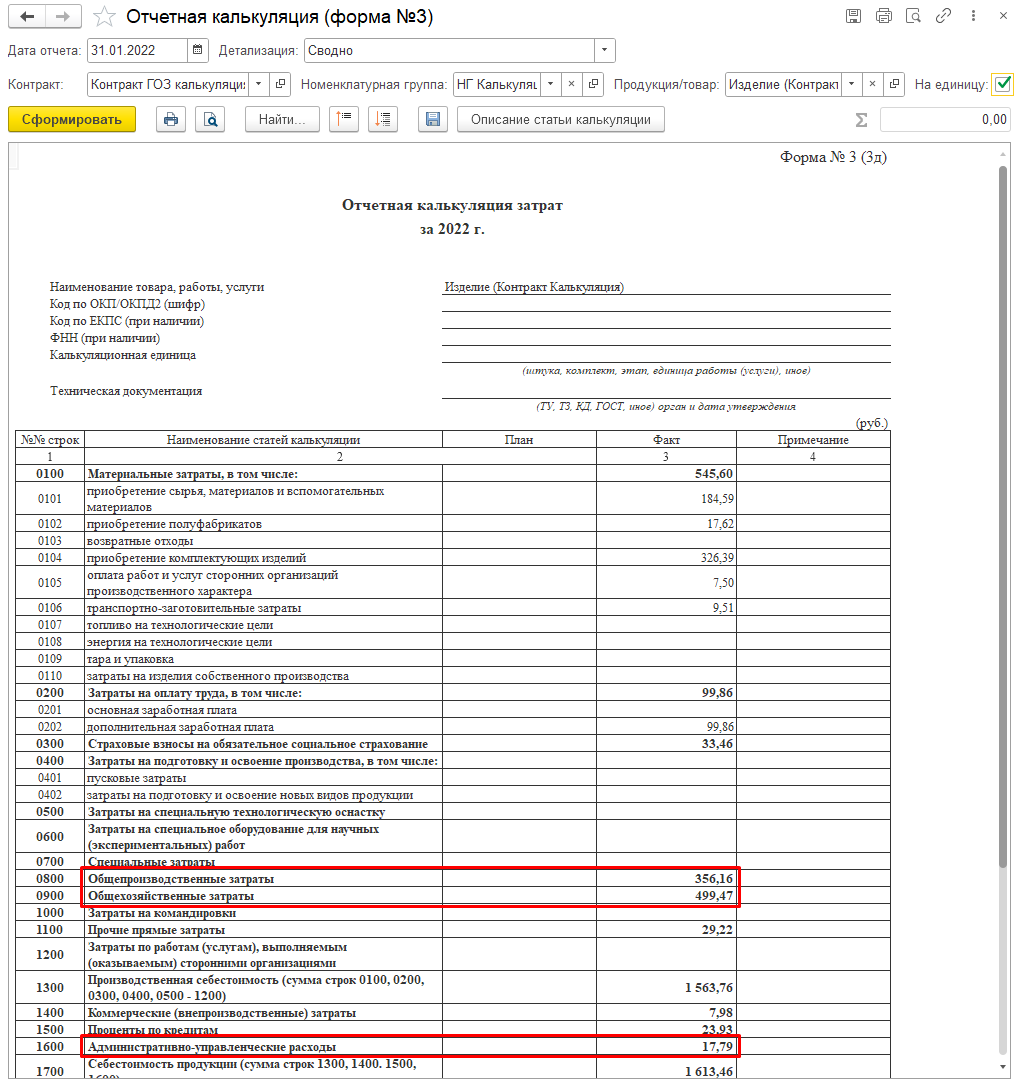

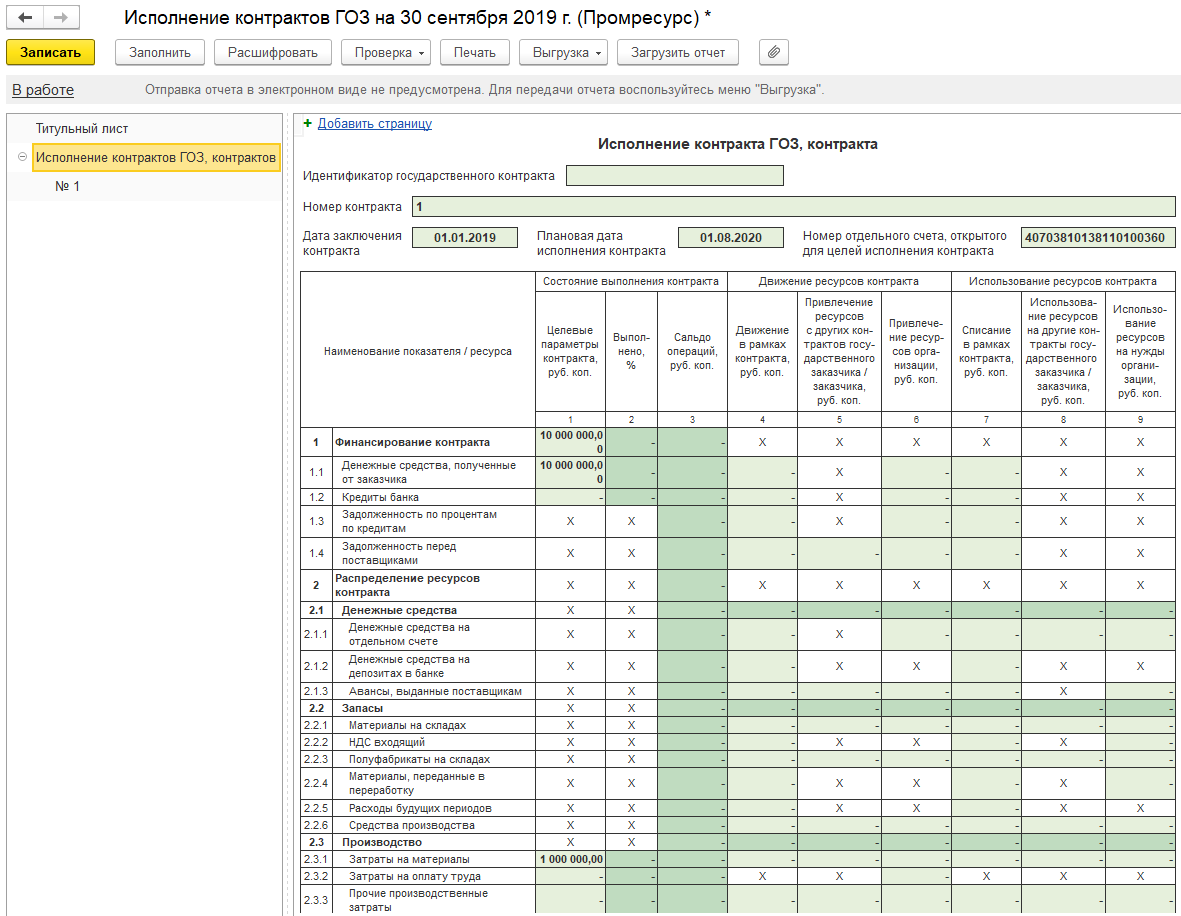

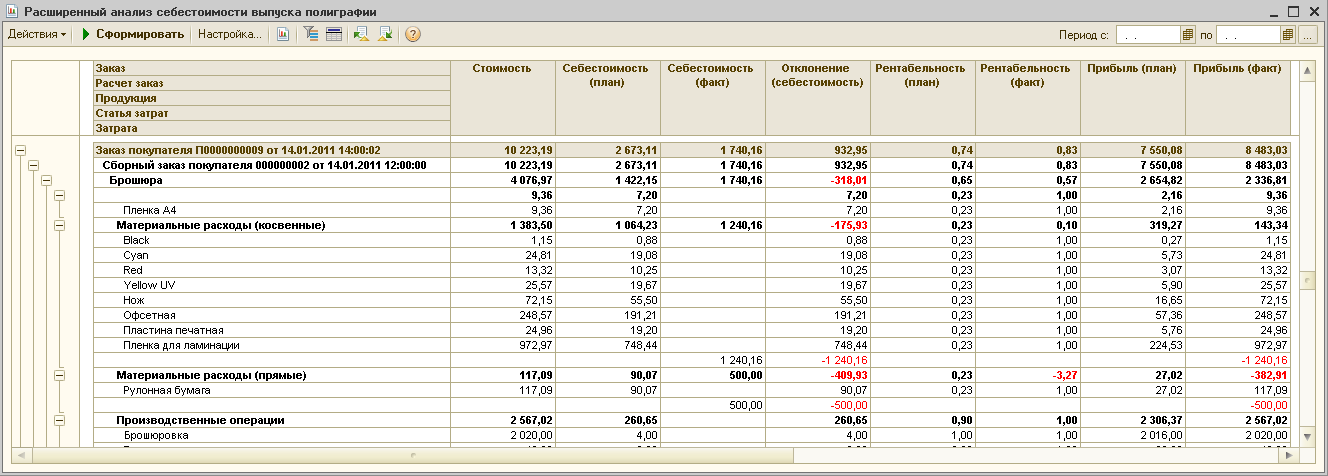

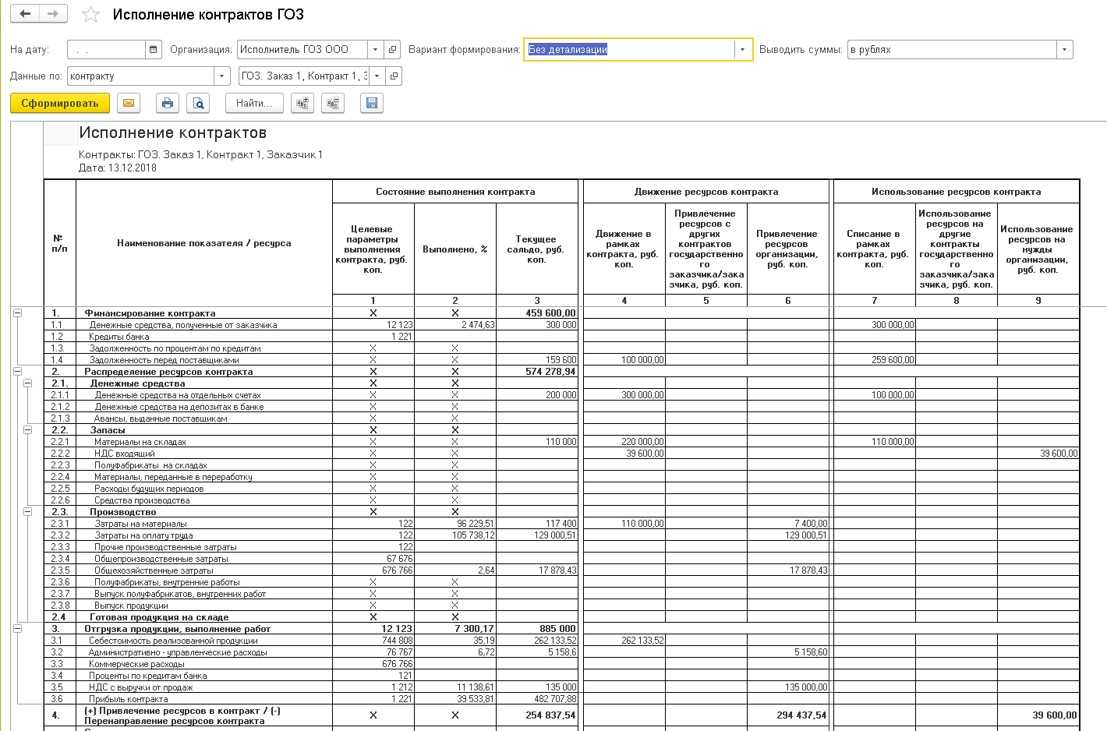

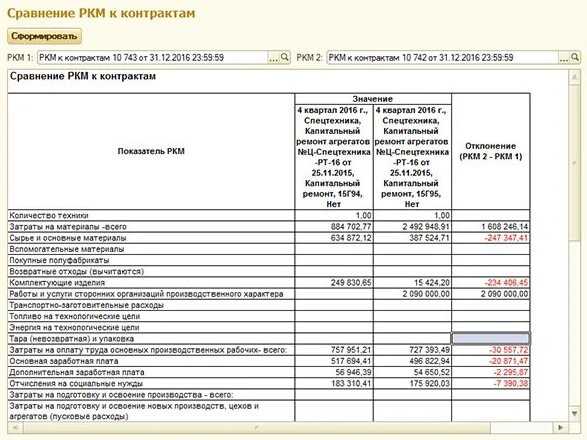

В контуре бухгалтерского учета реализовано распределение косвенных расходов по номенклатурным группам контрактов ГОЗ. Это дает возможность определить долю косвенных расходов по контракту в целом – это обязательно при формировании регламентированного отчета «Исполнение контрактов ГОЗ» (Рисунок 1).

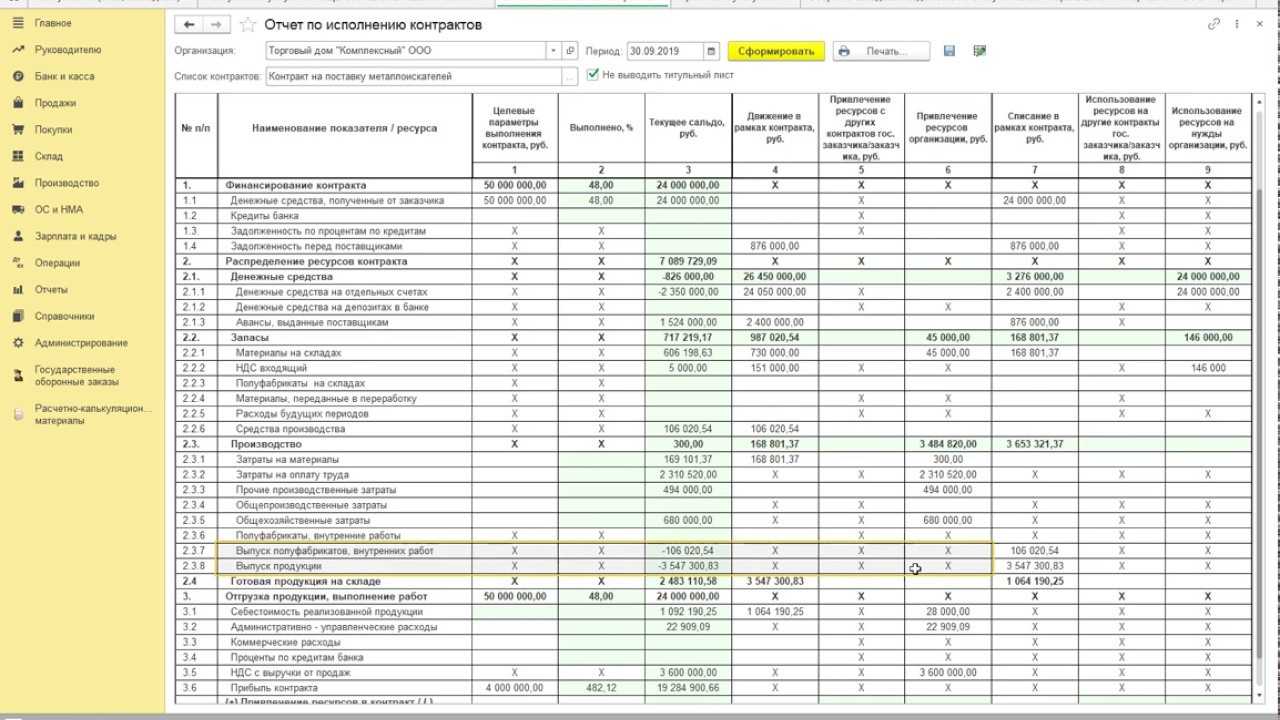

В примере отчета красным выделены косвенные расходы, полученные в результате распределения в контуре бухгалтерского учета.

Рисунок 1. Косвенные расходы контракта ГОЗ

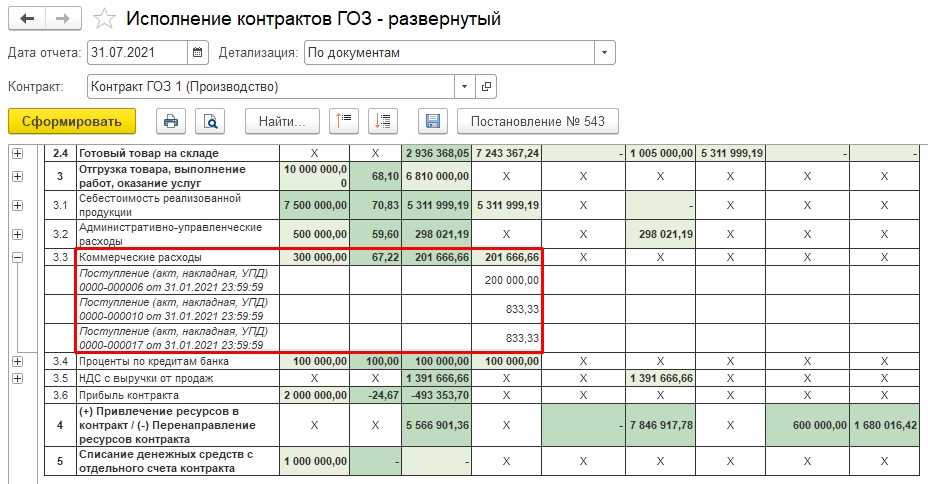

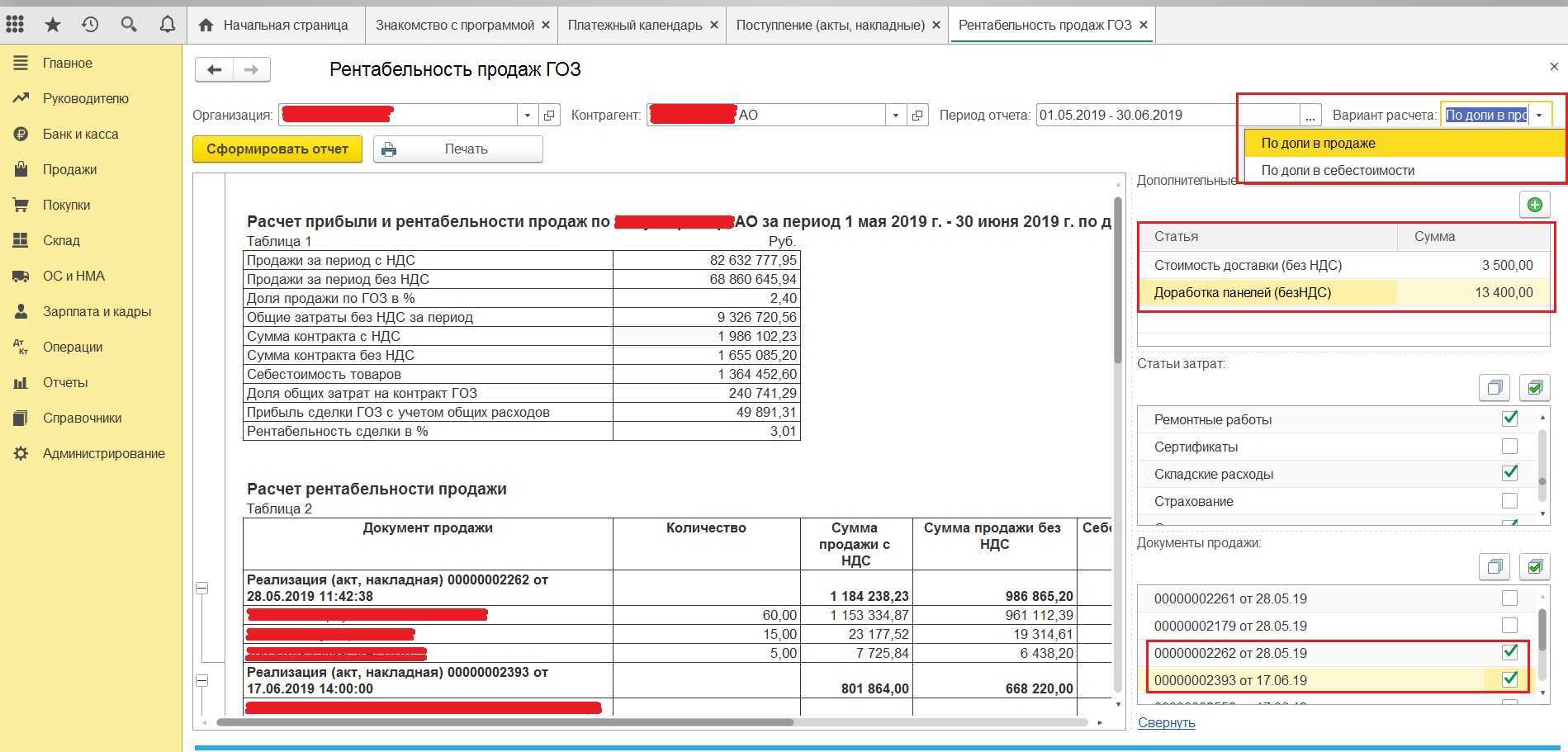

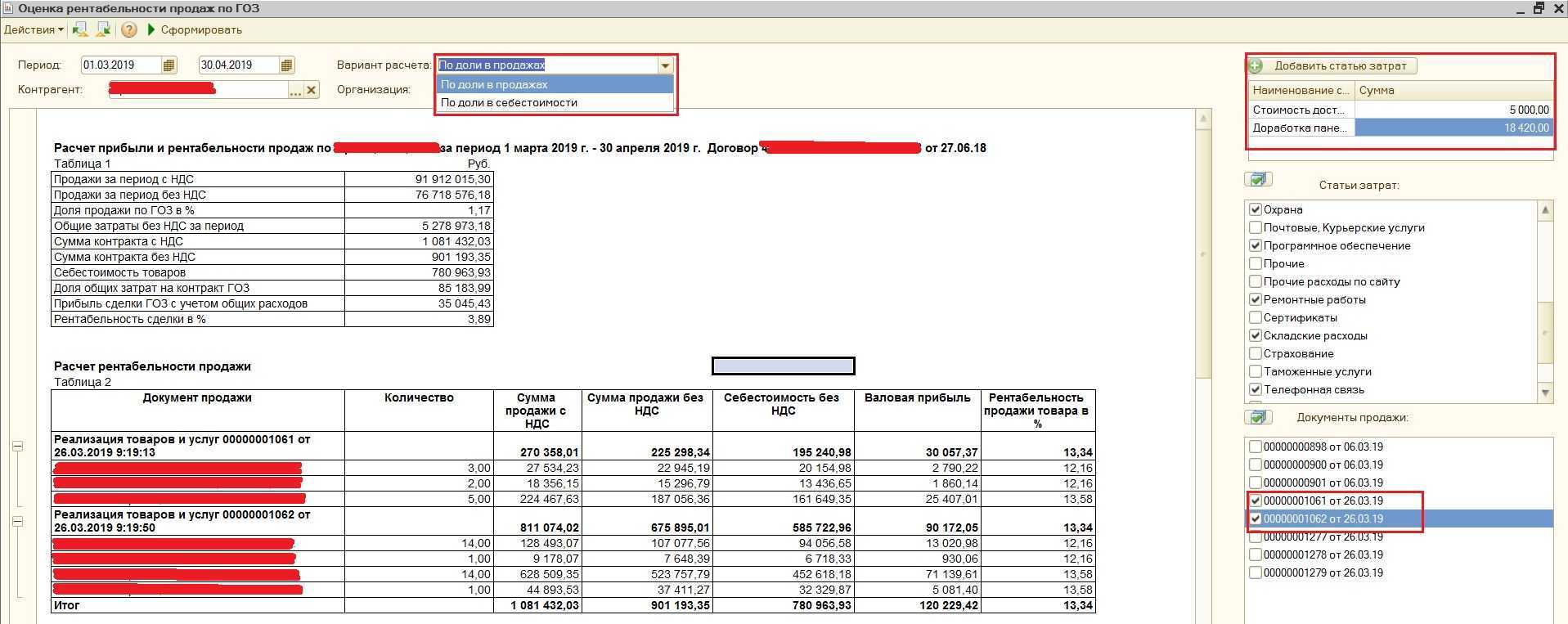

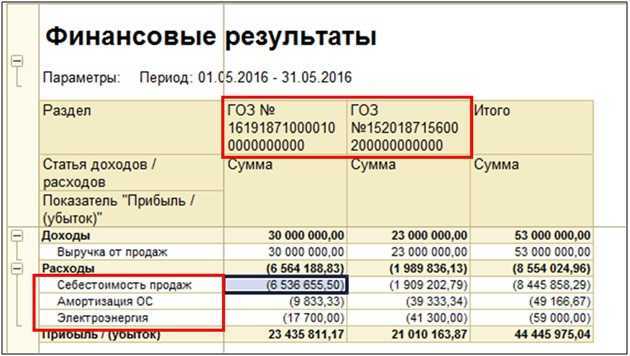

В контуре раздельного учета происходит распределение косвенных расходов по видам продукции, работ, услуг. Таким образом можно вычислить себестоимость единицы продукции для целей РКМ (Рисунок 2).

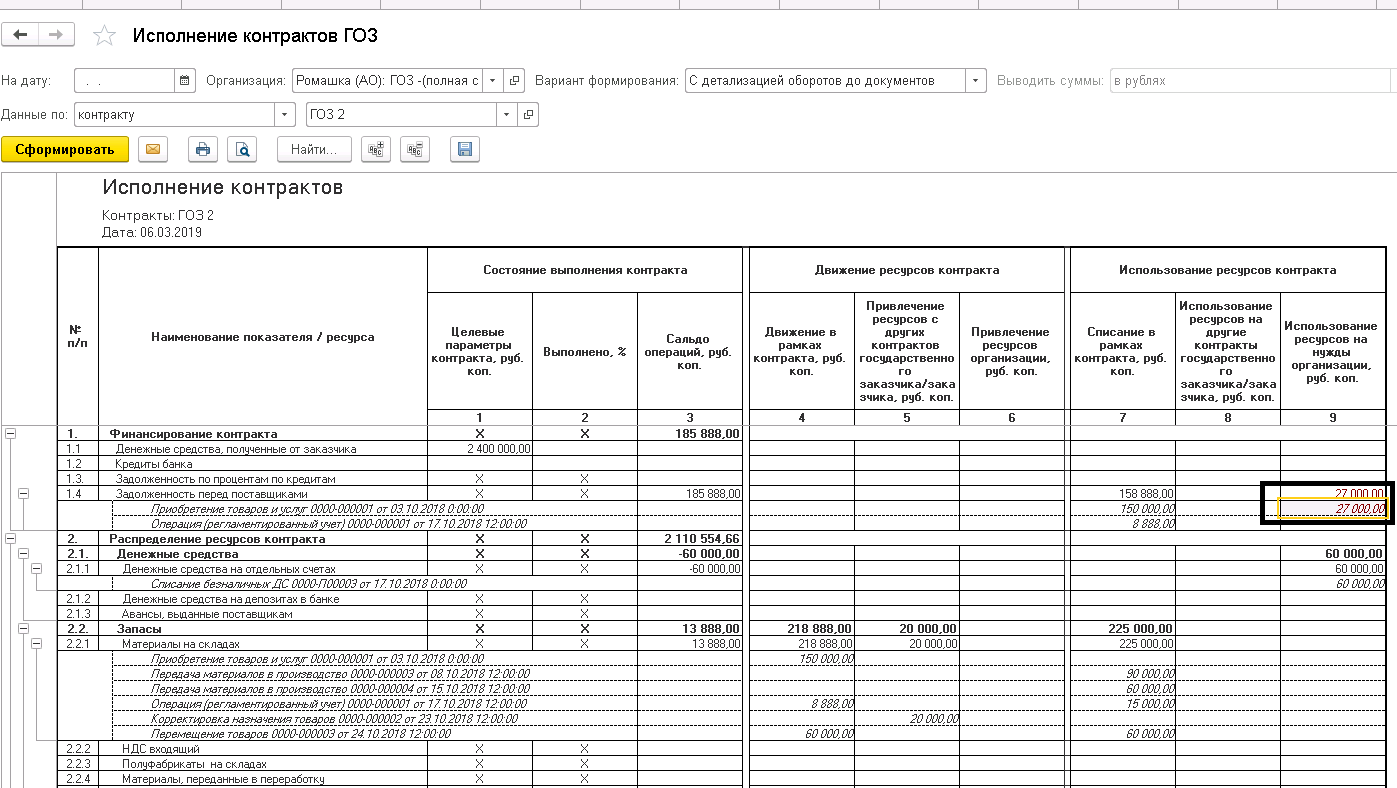

В примере отчета красным выделены косвенные расходы, полученные в результате распределения в контуре раздельного учета и включенные в себестоимость единицы продукции.

Рисунок 2. Косвенные расходы на единицу продукции

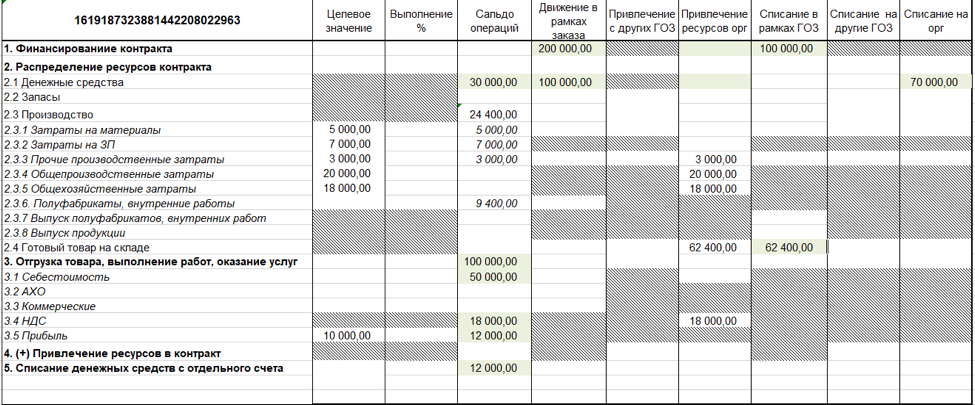

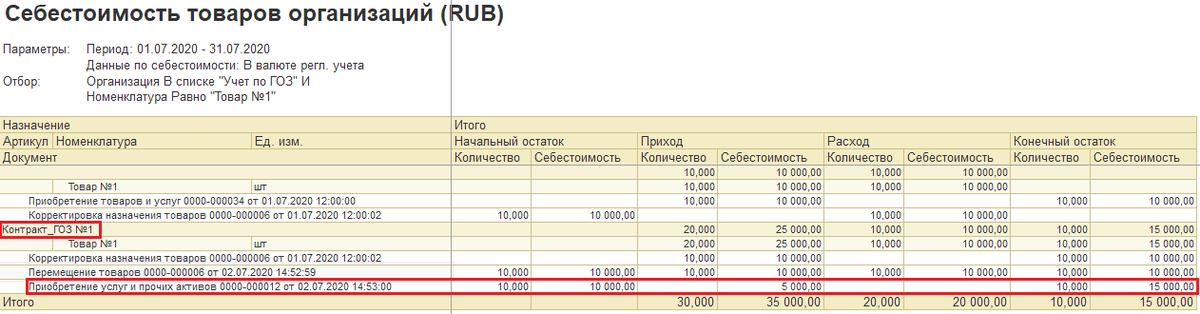

В контуре бухгалтерского учета организован раздельный учет по контрактам ГОЗ. Общехозяйственные расходы относятся на финансовый результат и списываются на счет 90.08 с распределением по номенклатурным группам контрактов ГОЗ.

В контуре раздельного учета формируется постатейная калькуляция реализованной в рамках контракта продукции. Общехозяйственные расходы относятся на себестоимость продукции и списываются на счет 20 с распределением по номенклатурным группам. Таким образом, в контуре раздельного учета формируется постатейная производственная себестоимость продукции с учетом общехозяйственных расходов.

Порядок расчетов по госконтракту

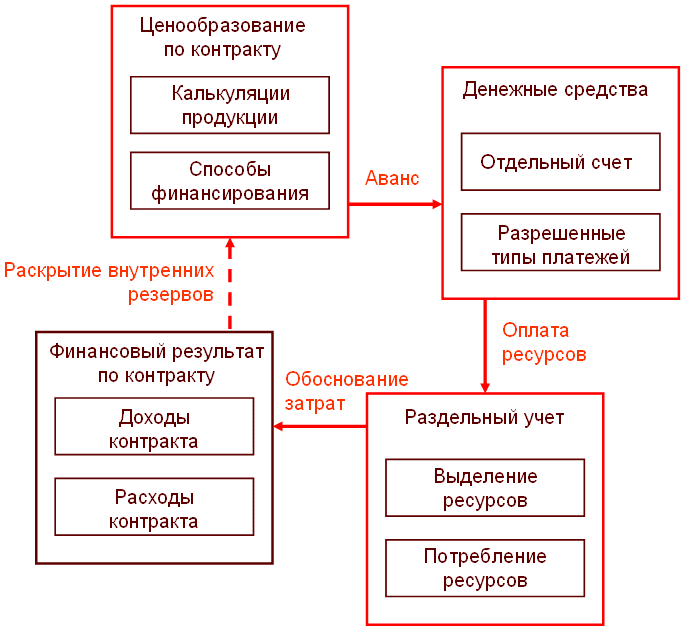

Вне зависимости от того, каков предмет закупки, вы должны помнить об особенностях расчетов в гособоронзаказе:

В обычных закупках действует правило невмешательства в финансово-хозяйственную деятельность участника закупки, но в рамках ГОЗ существует четкая законодательная регуляция. Закон № 275-ФЗ дает заказчикам право проверять, как используются перечисленные деньги.

Вывести деньги со спецсчета на обычный расчетный счет можно только после исполнения контракта. Если в рамках госконтракта несколько различных спецификаций, то прибыль можно получить лишь после исполнения всего контракта, а не его отдельной спецификации. Это главное отличие расчетов по 275-ФЗ.

Пример. Организация «А» участвует в закупке на уборку помещений и выступает в роли головного исполнителя. Средства от заказчика она получит после приемки всех работ. Организация «Б» участвует в крупной закупке военной техники как исполнитель в рамках кооперации. У нее заключен контракт с головным исполнителем на поставку партии деталей. Организация «Б» получит деньги по своей спецификации только после того, как заказчик перечислит деньги по всему госконтракту головному исполнителю.

Чтобы перевести деньги со счета в уполномоченном банке на свой счет, исполнитель должен предоставить в банк следующие документы:

Списание денег с отдельного счета возможно, только если во всей цепочке документов по закупке будет указан идентификатор. Если его нет, расходы могут быть признаны нецелевыми, и деньги за товар или работу исполнитель не получит, хотя контракт будет выполнен.

Гособоронзаказ 2018: концепция раздельного учета по контрактам

Цели и принципы государственного регулирования цен; 2. Методы определения цен на продукцию; 3. Порядок и условия применения видов цен; 4. Список обосновывающих затраты документов; 5. Порядок определения рентабельности (прибыли).

В-пятых

, определиться с инструментом (программным обеспечением) и алгоритмом учета затрат. Провести кодировку счетов аналитического учета, например: субсчет первого порядка включает номер счета, выставленного заказчику (либо идентификатор государственного контракта), дату счета, наименование заказчика, субсчет второго порядка — детализацию по виду затрат и т. д.

Поставщики ГОЗ должны преимущественно использовать прямые методы отнесения затрат на себестоимость конкретной продукции.

Два возможных варианта ведения раздельного учета поставки материалов, комплектующих изделий и т.д. в программе 1С:

Вариант 1.

Ведение учета по субсчетам третьего порядка. Основные недостатки:

- Количество счетов ограничено (В окне «Код счета» можно изменить только 1 знак, цифры или буквы). Трудности с автоматическим закрытием месяца. Есть два варианта решения проблемы: переписывать конфигурацию или делать обработку.

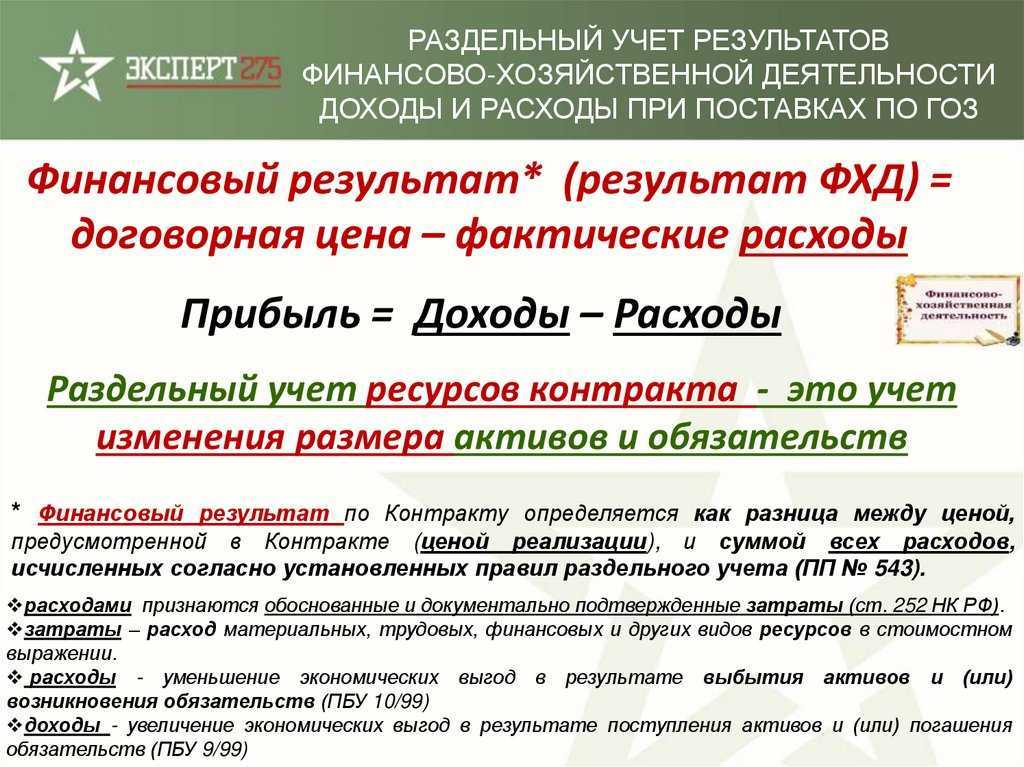

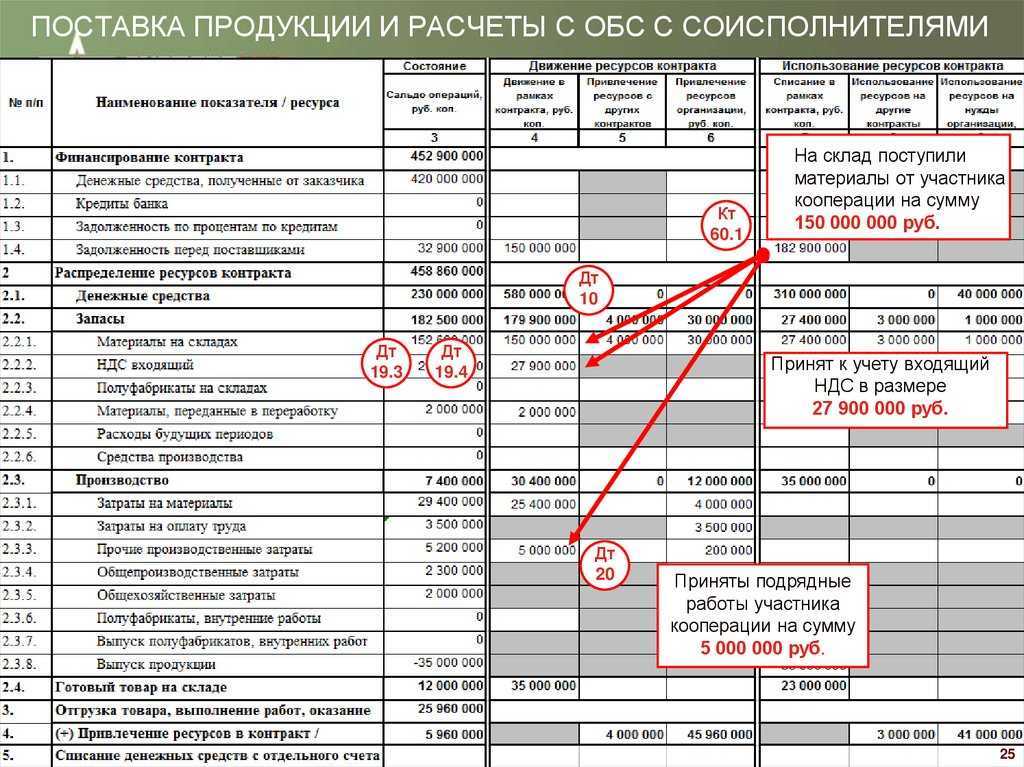

ВАЖНО! В раздельном учете ГОЗ, при формировании оборотно-сальдовой ведомости (анализа счета) по счету 90 должен быть виден финансовый результат по каждому контракту. Финансовый результат в ГОЗ определяется как разница между ценой государственного контракта (договора) и общей суммой фактических затрат, учтенных в соответствии с нормативными документами, применяемыми в ГОЗ.

Вариант 2.

Вести учет товара по номенклатурным группам. Например, в названии номенклатурной группы указать номер счета, выставленного заказчику (либо идентификатор контракта), дату счета, наименование заказчика. Номенклатурные группы лучше объединить в папки с указанием года и месяца счета.

- В этом варианте можно реализовать автоматическое закрытие месяца без дополнительных обработок.

В-шестых

, закрепить порядок раздельного учета в учетной политике. Хорошо составленная учетная политика поможет еще и подтвердить корректность целевого использования бюджетных средств.

Раздельный учет ГОЗ настолько специфичен, требует знания такого большого количества нормативных документов, что иногда ставит в тупик даже опытного специалиста. На практике возникает много вопросов, касающихся: — ведения раздельного учета ГОЗ в 1-С; — формулировок в учетной политике; — составления калькуляции затрат; — расчета прибыли (рентабельности); — отчета об использовании ресурсов контракта ГОЗ; — состава и требований к оформлению первичных документов; — подготовки и защиты основных экономических нормативов ГОЗ и т.д.

Лучше сразу знать, куда именно и как прикладывать ваши усилия, а не переделывать в дельнейшем раздельный учет ГОЗ. Тем более можно пообщаться с живым человеком и выяснить все непонятные вопросы.

Стоимость наших услуг несопоставима с возможными штрафными санкциями за отсутствие раздельного учета ГОЗ, нецелевое использование средств, завышение цены и т.д.

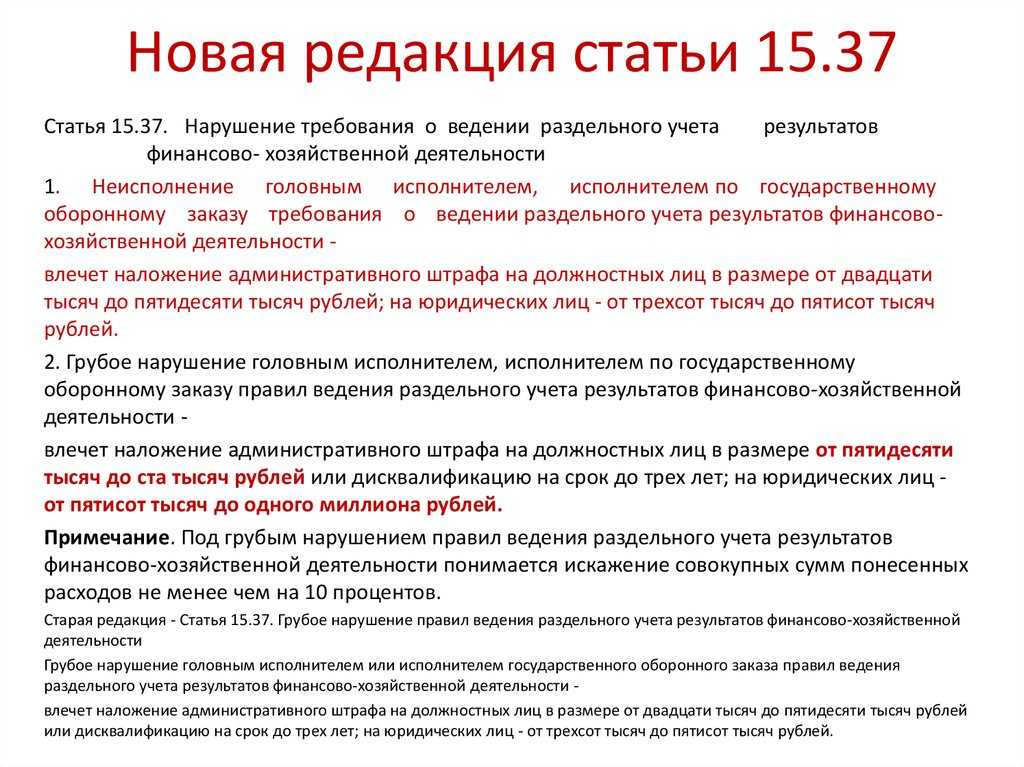

Грубое нарушение требования о ведении раздельного учета результатов финансово-хозяйственной деятельности — штраф от 500 000 до 1 000 000 рублей (статья 15.37 Кодекса РФ об административных правонарушениях).

Как обосновать трудоемкость при выполнении ГОЗ можно прочитать здесь

Список нормативных документов ГОЗ. Ответ на вопросы:»Что делать в случае поставки продукции в рамках ГОЗ из имеющихся запасов? Как работать со специальным счетом?» здесь

Удобный табель учета рабочего времени в разбивке по проектам и категориям сотрудников. Скачать здесь

Снижение объемов гособоронзаказа (в процентах от ВВП эта доля составила в 2017 году 3,1%, в 2018 году запланировано 2,8%, в 2019 году – 2,7% и в 2020 году – 2,5%), новые правила контроля издержек толкают предприятия ОПК к расширению выпуска гражданской продукции. Как малому бизнесу встроиться в технологическую цепочку предприятий ОПК в процессе конверсии и импортозамещения

можно узнать здесь.

А если расти не только за счет гособоронзаказа? Что делать, чтобы получить доход больше

, активно развиваться и расширяться, не впутываясь в необоснованные долги и кредиты, можно узнать здесь.     Прочтите, отвлекитесь… Обещаем, будет полезно.

Как автоматизировать учет

Для автоматизации можно вести раздельный учет по гособоронзаказу в 1С или других аналогичных программах. Для этого в конфигурации программного файла необходимо установить надлежащие параметры и настройки. Чтобы настройки были корректно установлены, в рамках учетной политики организации-исполнителя должны быть прописаны наименования прямых и косвенных издержек и определены методы их распределения.

Для автоматизации бухучета по ГОЗ в 1С требуется ввести перечни расходов в программу для автоматизированного распределения расходов со сч. 26 на сч.20, задать указанный в УП распределительный метод и прочие настройки, закрепленные в учетной политике.

Как вести раздельный учет

Согласно Закону от 29.12.2012 № 275-ФЗ, ведение раздельного учета по гособоронзаказу осуществляют головные исполнители (пп. 18 п. 1 ст. ![]() и исполнители (пп. 16 п. 2 ст.

и исполнители (пп. 16 п. 2 ст. ![]() по каждому заключаемому государственному контракту.

по каждому заключаемому государственному контракту.

Аналитический бухгалтерский учет затрат ГОЗ ведется по следующим счетам:

- «Основное производство» (сч. 20) — учитываются прямые затраты;

- «Общепроизводственные расходы» (сч. 25), «Общехозяйственные расходы» (сч. 26) — учитываются косвенные затраты.

Также в раздельном бухучете применяются 90, 44, 91 и другие счета.

Порядок ведения бухучета по ГОЗ выглядит следующим образом:

- прямые затраты в полном объеме проводятся по Дт 20 в корреспонденции со статьями «Материалы» (Кт 10), «Расчеты с персоналом по оплате труда» (Кт 70) и прочими;

- издержки, собранные на сч. 25 и 26, ежемесячно списываются через Дт 20 при условии, что такой способ списания допускает учетная политика организации;

- согласно пропорциям, прописанным в учетной политике, и формулам, утверждаемым УП (п. 7 ПБУ 1/2008), исполнитель распределяет косвенные траты по каждому государственному контракту.

На основании Приказа Министерства промышленности и энергетики РФ от 23.08.2006 № 200, к расходам, подлежащим раздельному бухучету по ГОЗ, относят:

- амортизацию ОС и НМА по производству, управлению, ремонту и содержанию;

- содержание управленческих кадров и персонала общехозяйственного назначения;

- исполнение внутризаводских процессов;

- охрану труда и содержание пожарной службы;

- рационализаторство и изобретательство;

- прочие расходы по производству и управлению.

Порядок ценообразования на продукцию по ГОЗ

В соответствии с Инструкцией по формированию контрактных цен по ГОЗ цены на продукцию разрабатываются организациями-исполнителями и согласовываются с государственными заказчиками (потребителями) с соблюдением следующих условий:

- исходная база цен — обоснованные затраты и прибыль, определяемая с учетом установленного предельного норматива рентабельности;

- основное требование при формировании цен — эффективное использование средств федерального бюджета;

- при установлении уровня цен на конкретные виды вооружения, военной техники, имущества используются основные технические, экономические нормы и нормативы, учитывающие в том числе специфические особенности производства.

В государственном контракте на продукцию может устанавливаться ориентировочная (уточняемая) цена, фиксированная цена или цена, возмещающая издержки. Самые распространенные — ориентировочные (ОРЦ) и твердофиксированные цены (ТФЦ).

Согласно Положению о применении видов цен по ГОЗ ориентировочная (уточняемая) цена на продукцию применяется при заключении государственного контракта, если нет достаточных исходных данных, чтобы определить фиксированную цену на эту продукцию, в том числе:

- при поставках продукции с технологическим циклом изготовления свыше 3 лет;

- при проведении научно-исследовательских и опытно-конструкторских работ, направленных на развитие и совершенствование продукции по государственному оборонному заказу, продолжительностью свыше 3 лет;

- при выполнении ремонта, сервисного обслуживания вооружения, военной и специальной техники, если на момент заключения государственного контракта нет точных данных по объему работ.

На стадии заключения государственных контрактов на продукцию целесообразно устанавливать ориентировочные цены, которые могут служить основанием для авансирования, расчетов за выполненные этапы работ.

Выполнение работ в ходе реализации контракта может финансироваться также исходя из стоимости отдельных этапов. В год сдачи продукции на нее устанавливается фиксированная контрактная цена.

Если при заключении государственного контракта устанавливается ориентировочная (уточняемая) цена на продукцию, в нем устанавливаются срок ее действия, условия уточнения и порядок изменения на фиксированную цену.

Организация-исполнитель согласовывает цены на продукцию с представительством государственного заказчика — Военным представительством Министерства обороны РФ (далее — ВП МО РФ), а также с организацией-потребителем и государственным заказчиком или только с государственным заказчиком на поставляемую непосредственно ему продукцию.

Для согласования цены в адрес ВП МО РФ направляются расчетно-калькуляционные материалы на цену, предлагаемую организацией-производителем. После согласования цены ВП МО РФ формирует заключение на цену (возможно, со снижением от предложенной Поставщиком).

Банковское сопровождение ГОЗ

Выше было упомянуто, что головному исполнителю следует определиться с уполномоченным банком и соответственно открыть отдельный счет для исполнения госконтракта. Открытие счета является одним из основных условий для участия в гособоронзаказе. К тому же, если у организации несколько контрактов, то для каждого из них открывается собственный счет. То же самое предстоит сделать субподрядчикам, которые привлекаются к исполнению. Все счета в рамках контракта связаны одним идентификатором, по которому банк и ФАС отслеживают денежные транзакции, а затем отправляет информацию в систему контроля гособоронзаказа. Сделано это с целью отслеживания целесообразного использования денежных средств. Целевые деньги должны быть направлены на конкретные затраты по ГОЗ, любое использование не по назначению является правонарушением.

Уполномоченный банк контролирует назначение платежа, разрешенные и запрещенные операции. В случае незаконных списаний банк может приостановить операции.

Если возникает ситуация, что на специальном счете нет денежных средств, а требуется срочная оплата, то в таких случаях заказчик может пополнить счет своими средствами, а в последующем их возместить. Перечислить денежные средства со специального счета на обычный расчетный можно только после полного выполнения заказа. Для этого вам потребуется предоставить в банк контракт, акт-приема-передачи товара, платежные поручения, которые подтверждают расход, и иные документы, а также сопроводительные письма, необходимые банку. После исполнения контракта счет закрывается.

Прибыль поставщика

По поставкам военной техники и техники специального назначения приняты ограничения по прибыли (Постановление Правительства от 02.12.2017 № 1465). Она не должна превышать 1% плановых привнесенных затрат и 20% плановых собственных затрат организации на поставку, включая производство продукции.

В закупках вне ГОЗ то, каким образом распределяется прибыль и какое процентное соотношение она имеет к затратам организации, не регулируется законодательно. В закупках же по 275-ФЗ эта норма распространяется на весь список исполнителей.

Если речь идет о закупках опытно-конструкторских работ или военной техники, то головному исполнителю и другим исполнителям придется использовать калькуляции себестоимости, утвержденные Приказом Минпромторга от 08.02.2019 № 334.

Раздельный учет ГОЗ и ГОС

Одним из условий получения государственной субсидии, участия в гособоронзаказе (ГОЗ) или госзаказе (ГОС) является обязанность вести специальный раздельный учет. Это требование законодательства. Казалось бы, подумаешь, раздельный учет. Этим сейчас никого не удивить. Но!

Беда в том, что: во-первых, раздельный учет ГОЗ и ГОС существенно отличается от бухгалтерского и налогового учетов (другой состав затрат, порядок распределения накладных расходов, фин. результат и т.д.); во-вторых, раздельный учет гособоронзаказа отличается от учета субсидий и госзаказа; в-третьих, есть отличия в раздельном учете средств, полученных на основании государственных и муниципальных контрактов при банковском и казначейском сопровождении.

И только правильно выполненный раздельный учет поможет в случае необходимости подтвердить целевое использование бюджетных средств, размер фактической прибыли и, в конечном итоге, защитить руководителей, учредителей и главных бухгалтеров от уголовной ответственности.

Каким образом организовать раздельный учет — каждое предприятие решает самостоятельно. Конкретная методика является элементом учетной политики (ее разделом или приложением), но может быть оформлена и в виде самостоятельного положения по раздельному учету. Итак, с чего начать постановку раздельного учета.

Во-первых, определиться с раздельный учетом ресурсов: производственных и коммерческих затрат, обязательств (дебиторская и кредиторская задолженности), денежных средств, имущественных прав, материальных запасов, основных средств, нематериальных активов и т.п. Выбрать метод учета затрат и калькулирования себестоимости продукции, например:

- по объектам учета затрат и калькулирования (позаказный, попередельный, попроцессный);

- по полноте учитываемых затрат (калькулирование полной, неполной или сокращенной себестоимости);

- по способам сбора информации и контроля за затратами (нормативный метод, метод суммирования фактических затрат, коэффициентный и т.д.).

Решить, как оценивать готовую продукцию, незавершенное производство. Как распределять накладные расходы.

Как включать в себестоимость затраты на подготовку и освоение новых видов продукции, затраты на специальную технологическую оснастку, специальные затраты и т.д.

Выбрать объект калькулирования (отдельный контракт, заказ, изделие, партия, этап выполнения работ, вид выполняемых работ (услуг).

Исполнители ГОЗ применяют правила раздельного учета:

- при банковском сопровождении Постановление от 19 января 1998 г. N 47;

- при казначейском сопровождении: 2019 год — Приказ Минфина РФ от 10 января 2019г. №4н. 2020 год, Приказ Минфина РФ от 25 декабря 2019г. №255н.

Во-вторых, обратить внимание на первичные учетные документы. Они должны быть в наличии и содержать все обязательные реквизиты, установленные Федеральным законом от 6 декабря 2011 г

N 402-ФЗ «О бухгалтерском учете».

Исполнители ГОЗ включают в первичный учетный документ дополнительно к обязательным реквизитам, реквизиты, позволяющие идентифицировать принадлежность отраженных в нем количественных и качественных показателей к соответствующему государственному контракту, соглашению, договору.

В-третьих, определить номенклатуру статьей затрат, приемлемую для вашего предприятия, и методы распределения накладных и коммерческих расходов.