Определение курсовых разниц на конец ноября 2022

Если на конец месяца есть остатки на счетах расчетов в у. е. или иностранной валюте, а также денежные средства на валютных счетах, то при Закрытии месяца рассчитываются курсовые разницы.

Запустите процедуру Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

В операции Переоценка валютных средств обязательство переcчитается по курсу на конец месяца.

Отложенный налог по курсовым разницам при ПБУ 18/02

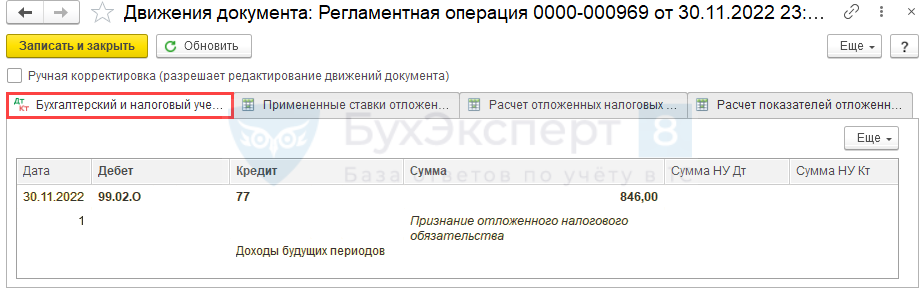

Регламентная операция Расчет отложенного налога по ПБУ 18 (Операции – Закрытие месяца) признает ОНО по обязательству Доходы будущих периодов на Кт 98.КР.

Сумму ОНО можно проверить в справке-расчете Отложенный налог на прибыль за ноябрь 2022. PDF

Пример учета курсовой разницы при расчетах с авансом

Общая сумма поставки ТМЦ составляет 3000 долл. Оплата, согласно договору, осуществляется по курсу ЦБ. Организация сначала перечислила аванс в размере 1000 долл., курс доллара в день оплаты составлял 62 руб./долл. В день оприходования товара курс доллара составил 63 руб./долл. Дт 60 Кт 51 — 62000 руб. — перечислен аванс (1000*62).

На день оприходования товара проводки:

- Дт 10 Кт 60 — 62000 руб. — на часть материалов, покрытых авансом.

- Дт 10 Кт 60 — 126000 руб. (2000*63) — на оставшуюся часть ТМЦ.

Или, если аналитический учет не требует детализации, общая проводка: 62000+126000= 188000 руб., Дт 10 Кт 60 — 188000 руб.

Если при расчетах за ТМЦ возникает курсовая разница, ее отражают проводкой Дт 91 (60) Кт 60 (91) — по аналогии с переоценкой валюты (см. пример выше).

Курсовые разницы при выплате дивидендов

Кроме того, курсовые разницы возникают и при выплате дивидендов.

Дивиденды представляют собой часть прибыли акционерного общества или общества с ограниченной ответственностью, распределяемую между акционерами или участниками в соответствии с количеством акций, долей.

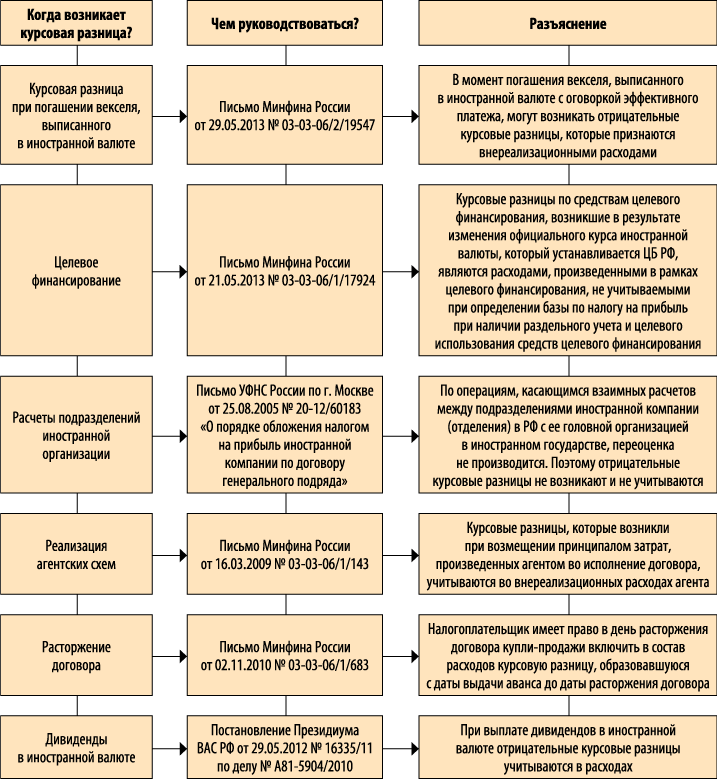

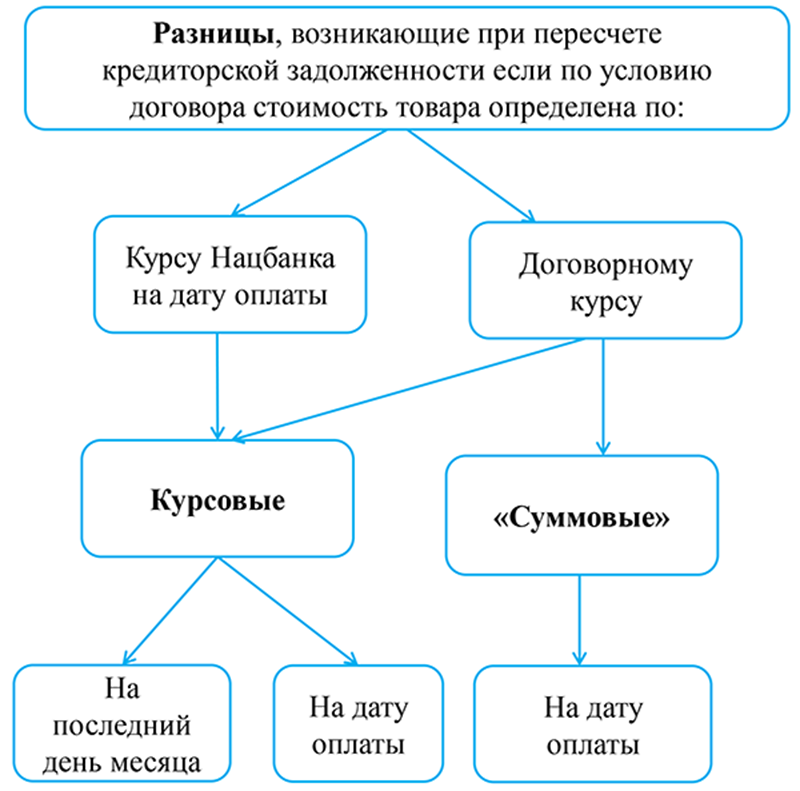

На практике курсовая разница при выплате дивидендов может возникнуть в двух основных случаях (рис. 6).

Рис. 6. Возникновение курсовой разницы при выплате дивидендов

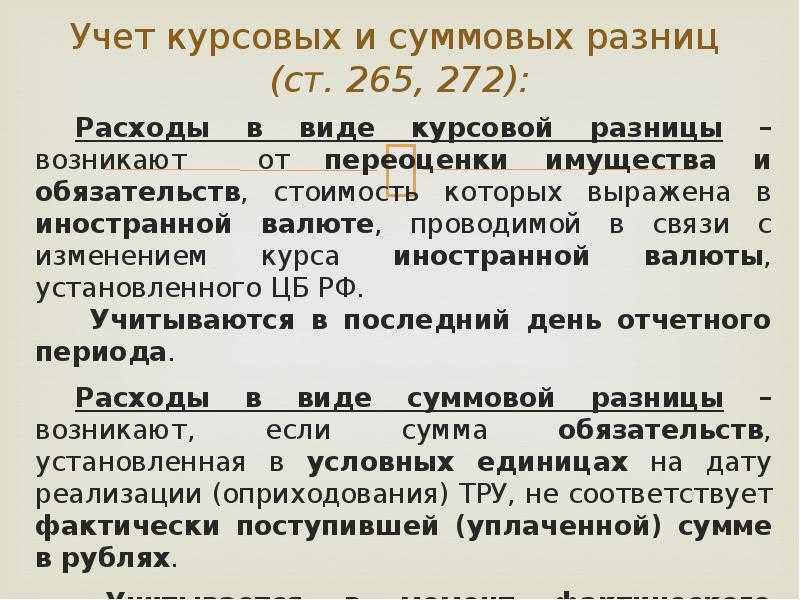

Согласно п. 1 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К таким расходам относятся расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, за исключением авансов, выданных (полученных) в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ (подп. 5 п. 1 ст. 265 НК РФ).

Суммы курсовой разницы можно учесть в полном объеме при выплате дивидендов.

Курсовая разница, полученная в результате дооценки выраженного в иностранной валюте обязательства по выплате дивидендов, возникает объективно вне воли налогоплательщика вследствие макроэкономических процессов и изменения курса рубля по отношению к иностранной валюте и представляет собой потери в имущественной сфере налогоплательщика в результате увеличения размера его обязательства в рублевом исчислении.

Обратите внимание!

Положения подп. 5 п. 1 ст. 265 НК РФ не содержат каких-либо ограничений для учета в целях налогообложения отрицательных курсовых разниц, возникающих в результате дооценки выраженного в иностранной валюте обязательства, принятого налогоплательщиками в рамках деятельности, направленной на получение дохода. Отсутствуют в данной норме и какие-либо ограничения для учета отрицательных курсовых разниц, возникших в связи с переоценкой обязательств по выплате дивидендов (Постановление Президиума ВАС РФ от 29.05.2012 № 16335/11 по делу № А81-5904/2010).

На основании п. 20 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02), утвержденного Приказом Минфина России от 19.11.2002 № 114н (в ред. от 24.12.2010), при признании в бухгалтерском учете дохода в виде дивидендов, а также соответствующих курсовых разниц по расчетам с дочерними компаниями организация начисляет условный расход (доход) по налогу на прибыль исходя из ставки налога 9 %.

В таблице 5 представлен пример расчетов по дивидендам с казахстанской дочерней компанией.

|

Таблица 5. Расчеты по дивидендам |

||||

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Первичный документ |

|

Расчеты по дивидендам с казахстанской дочерней компанией |

||||

|

Бухгалтерские записи 31.01.2014 (курс — 0,2042 руб./тенге) |

||||

|

Признан доход в виде дивидендов (1 000 000 x 0,2042) |

76-3 |

91-1 |

204 200 |

Протокол о распределении прибыли |

|

Начислено ОНО (204 200 x 9 %) |

68 |

77 |

18 378 |

Бухгалтерская справка-расчет |

|

Начислен условный расход по налогу на прибыль (без учета иных операций) (204 200 x 9 %) |

99 |

68 |

18 378 |

Бухгалтерская справка-расчет |

|

Бухгалтерские записи 01.02.2014 (курс — 0,2040 руб./тенге) |

||||

|

Отражена курсовая разница по расчетам с дочерней компанией ((0,2042 – 0,2040) x 1 000 000) |

91-2 |

76-3 |

200 |

Бухгалтерская справка-расчет |

|

Получены денежные средства в оплату дивидендов от казахстанской компании (900 000 x 0,2040) |

52 |

76-3 |

183 600 |

Выписка банка по валютному счету |

|

Отражена сумма удержанного налога, не превышающая предельного размера налога, принимаемого к зачету при наличии необходимых |

76-5 |

76-3 |

18 360 |

Бухгалтерская справка-расчет |

|

Отражена сумма удержанного налога, превышающая предельную сумму налога, принимаемого к зачету при наличии необходимых документов (1 000 000 x 0,2040 x 10 % – 18 360) |

91-2 |

76-3 |

2040 |

Бухгалтерская справка-расчет |

|

Отражено постоянное налоговое обязательство (ПНО) (2040 x 20 %) |

99 |

68 |

408 |

Бухгалтерская справка-расчет |

|

Отражено ПНО (200 x 20 %) |

99 |

68 |

40 |

Бухгалтерская справка-расчет |

|

Уменьшено ОНО (1 000 000 x 0,2040 x 9 %) |

77 |

68 |

18 360 |

Бухгалтерская справка-расчет |

|

Списан остаток непогашенного ОНО (18 378 – 18 360) |

77 |

99 |

18 |

Бухгалтерская справка-расчет |

|

Начислен условный доход по налогу на прибыль (без учета иных операций) ((200 + 2040) x 20 %) |

68 |

99 |

448 |

Бухгалтерская справка-расчет |

Курсовая разница при купле-продаже валют

При осуществлении импортно-экспортных операций компания должна регулярно приобретать валюту за рубли. Для этих целей используются счета 51, 52 и 57 бухгалтерского учёта. Разберём на примере, как правильно отразить хозяйственные операции в бухгалтерском и налоговом учёте:

ООО «Прима+» планирует перечислить поставщику оборудования 150 тысяч долларов 25 января 2022 года. Для этого 22 января с расчётного на валютный счёт было перечислено 11,5 миллионов рублей. 25 января курс ЦБ составил 74,3615 рублей за доллар, банк купил валюту за 74,28 рублей. Комиссия банка — 0,5% от суммы приобретённой валюты.

- Дт 57 — Кт 51 (11,5 миллионов рублей) — перечислены денежные средства;

- Дт 52 — Кт 57 (11,154 миллионов рублей (150 тысяч долларов х 74,3615)) — купленная валюта зачислена на счёт по курсу ЦБ;

- Дт 57 — Кт 91.1 (12,23 тысяч рублей (74,3615 — 74,28) х 150 тысяч долларов)) — отразили положительную курсовую разницу;

- Дт 57 — Кт 51 (346 тысяч рублей (11,5 миллионов рублей — 11,154 миллиона рублей)) — вернули неиспользованную сумму на расчётный счёт;

- Дт 91.2 — Кт 76 (55,77 тысяч рублей (0,5% х 11,154 миллионов рублей)) — отражена комиссия банка;

- Дт 76 — Кт 51 (55,77 тысяч рублей) перечислена комиссия банка.

При отражении операций в налоговом учёте применяется метод начисления. Бухгалтер ООО «Прима+» включил:

Как учитывать курсовые разницы

Курс пересчета активов и обязательств организации может определяться (ПБУ 3/2006 п. 5):

- Центробанком;

- соглашением сторон сделки;

- отдельным законодательным актом.

В ходе осуществления хозяйственной деятельности необходимость определить курс может возникнуть:

- на дату принятия к учету материальных ценностей;

- на дату оплаты;

- на дату утверждения расходов подотчетного лица (авансового отчета);

- на отчетную дату.

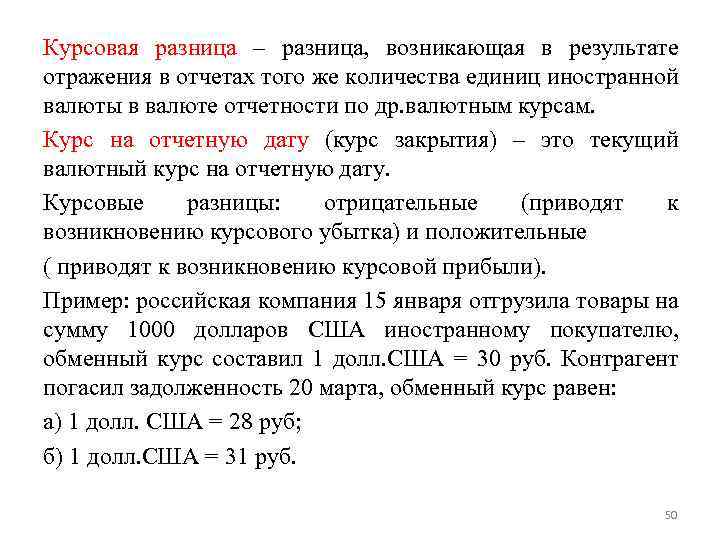

К примеру, при пересчете сальдо валютного счета на отчетную дату по сравнению с предыдущей отчетной датой возникает курсовая разница.

Курс валюты может снижаться и повышаться, соответственно, и курсовая разница может быть положительной и отрицательной. Полученные за счет колебания курса суммы могут давать фирме дополнительный доход либо уменьшать его. В БУ на счете 91 по кредиту отражают положительные разницы, а по дебету – отрицательные и результат валютных операций в целом, влияющий на общий финансовый результат.

В текущем учете используются стандартные балансовые счета: 52, 50, 71, 55, 57, 60, 62 и пр. – в зависимости от характера хозяйственных операций.

Внимание! На финансовый результат не влияют курсовые разницы по вкладам в учредителей в уставный (складочный) капитал. Они возникают в промежутке между зафиксированным решением о взносе в УК и фактической оплатой

Разницы включаются в добавочный капитал (ПБУ 3/2006 п. 14).

Авансы, как полученные, так и выданные, учитываются на дату получения, и в дальнейшем их не переоценивают (ПБУ 3/2006 п.9 и 7). Налоговый учет курсовых разниц полностью идентичен бухгалтерскому. При расчете налога на прибыль они включаются соответственно в состав внереализационных доходов и расходов (НК РФ, ст. 250-11, 265-1 п. 5).

Далее приведем примеры расчета и учета курсовых разниц. Все данные взяты условно.

Пример включения курсовой разницы в добавочный капитал

Учредитель принял решение внести в УК 1000 долларов. В соглашении с учредителем для пересчета указан официальный курс ЦБ. На момент подписания он составлял 62 руб. за доллар. УК российской организации должен быть зафиксирован в рублях (ст. 317 ГК РФ), Дт 75 Кт 80 — 62000 руб.

В момент внесения оплаты на валютный счет курс доллара составил 63 руб. за доллар. Проводка — Дт 52 Кт 75 — 63000 руб. Относим положительную курсовую разницу на добавочный капитал: 63000-62000 = 1000 руб., Дт 75 Кт 83 — 1000 руб.

Тезисно

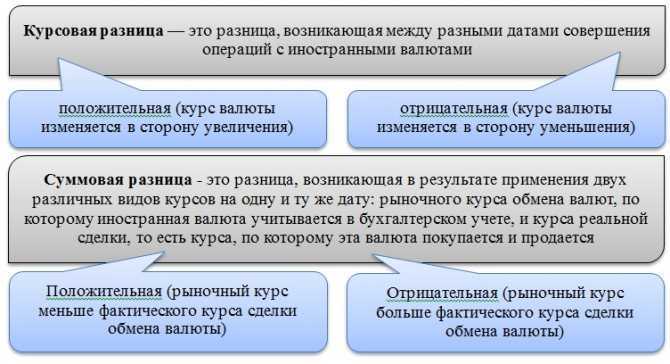

- В настоящее время термин «суммовые разницы» применяется только по отношению к договорам, заключенным до 2015 года. Все суммы, имеющие отношение к колебанию курса валют и пересчету валютного эквивалента в рубли, в учете называются курсовыми разницами.

- Курсовые разницы пересчитываются по курсу ЦБ РФ или в соответствии с условиями договора. Финансовый результат в рублях, определяемый курсовыми разницами, отражается на счете 91. Текущий учет ведется на счетах, соответствующих валютной хозяйственной операции.

- Авансы и аналогичные платежи по сделкам при окончательном расчете не пересчитываются.

- Курсовые разницы по вкладам в УК относят на добавочный капитал.

- Учет курсовых разниц в БУ и НУ полностью совпадает – они относятся на прочие, внереализационные доходы и расходы.

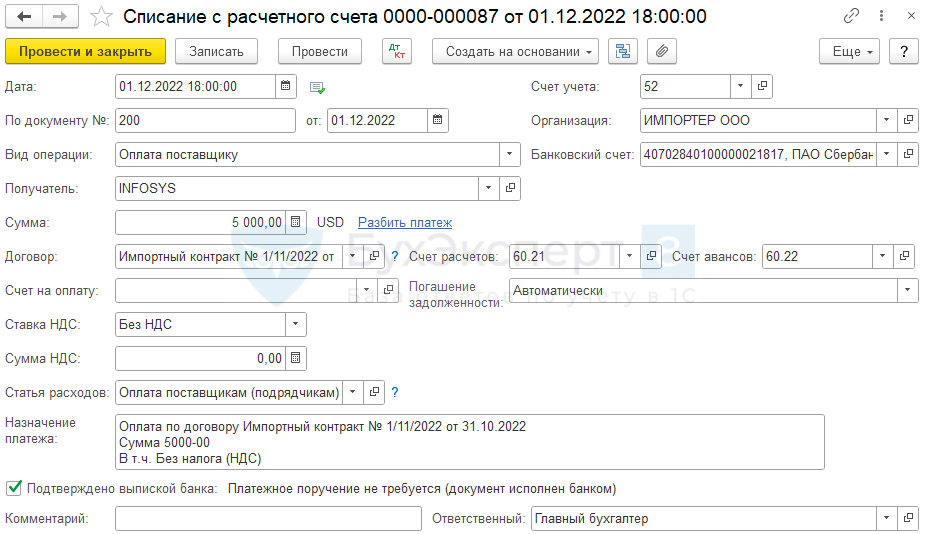

Перечисление частичной оплаты поставщику

В момент принятия на учет товаров образовалась кредиторская задолженность перед поставщиком по Кт 60.21, рассчитанная по курсу на дату принятия их на учет, за минусом аванса.

В соответствии с договором погашение задолженности (оплата) после принятия товара на учет должно происходить по курсу доллара на день оплаты двумя траншами:

- 01.12.2022 — 5 000 USD;

- 02.02.2023 — 20 000 USD.

Рассмотрим формирование курсовых разниц при частичной оплате в 2022 году.

Перечисление задолженности поставщику оформите в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание или на основании документа Поступление (акт, накладная, УПД).

Оформите документ, как при перечислении .

Проводки

Документ формирует проводки:

- Дт 60.21 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки обязательства в БУ и НУ;

- Дт 60.21 Кт 52 — оплата задолженности иностранному поставщику.

Курсовые или суммовые?

Сразу скажем, что с 2015 года существующее в НК РФ понятие «суммовые разницы» из него исключено. Это сделано в целях сближения бухгалтерского и налогового учета. Тем не менее упоминание суммовых разниц может иметь место, если речь идет о расчетах до указанного периода.

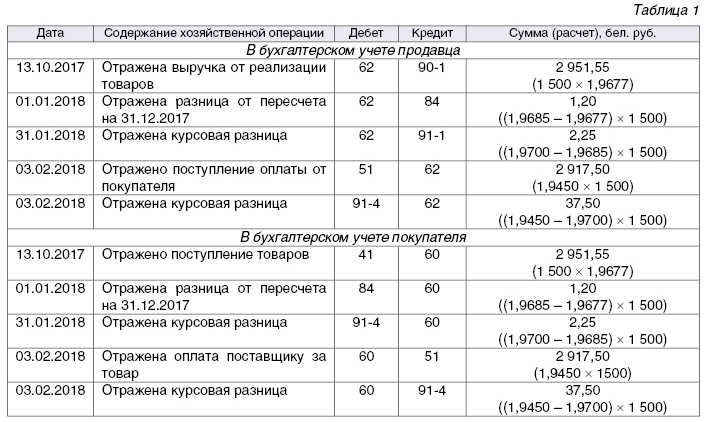

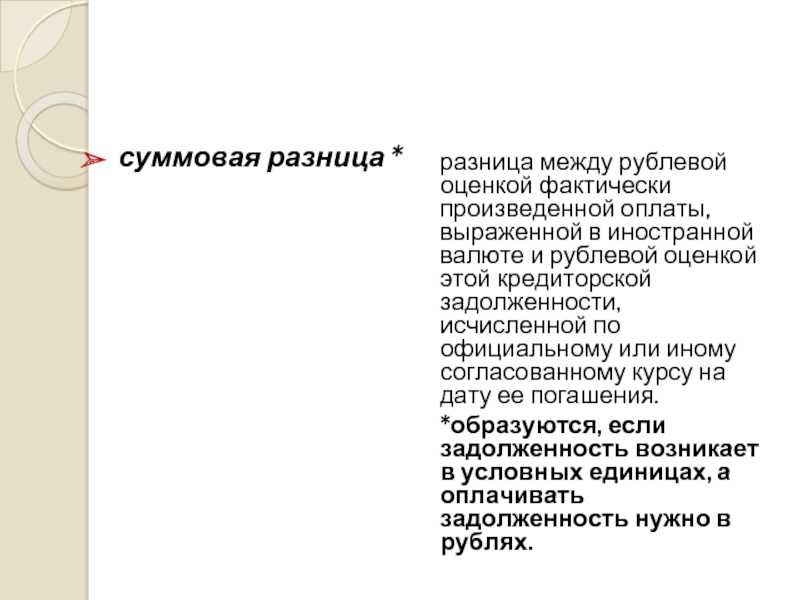

Суммовые и курсовые разницы при оценке дебиторской задолженности

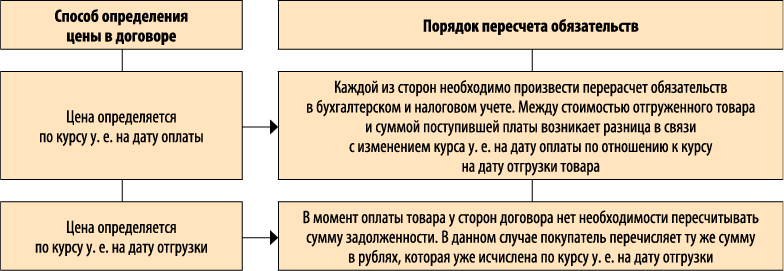

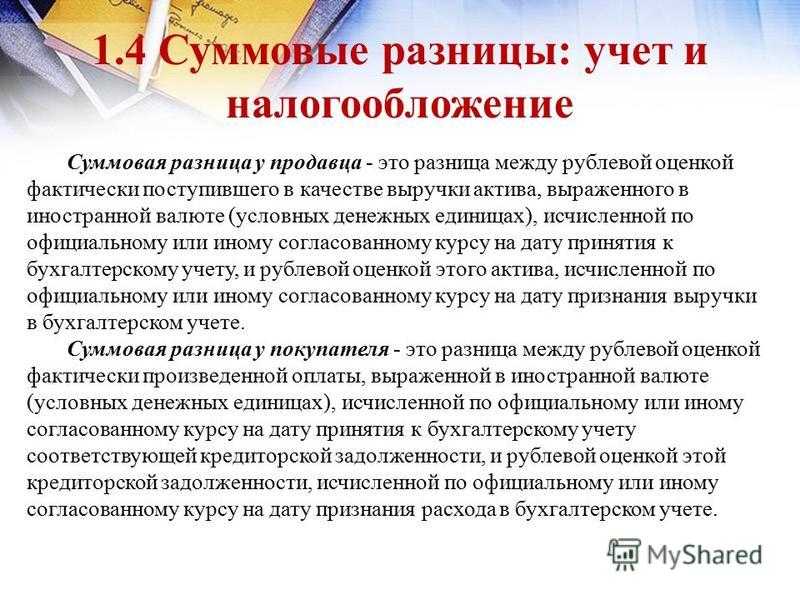

Суммовые разницы были связаны с ситуацией, когда в договоре указывался валютный (у.е.) эквивалент задолженности, а рассчитывались стороны в рублях с целью снижения экономических потерь в условиях инфляции. Ст. 317 ГК РФ предусматривает такую возможность. О курсовых разницах речь шла, когда стороны устанавливали и сумму задолженности, и сумму оплаты в валюте иного государства.

В учете операции должны быть зафиксированы в рублях, вне зависимости от того, в какой валютной единице они производились фактически (ПБУ 3/2006 п. 4). Ко всем возникающим при этом учетным расхождениям сумм в настоящее время применяется единый термин «курсовая разница».

Как ведется учет курсовых (суммовых) разниц при налогообложении прибыли?

Изменения в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» изменения в учете курсовых разниц по Закону № 67-ФЗ поддержаны с версии 3.0.110.24. По новым правилам переоценивается только задолженность в иностранной валюте и условных единицах, учитываемая на счетах:

-

60 «Расчеты с поставщиками и подрядчиками»;

-

62 «Расчеты с покупателями и заказчиками»,

-

66 «Расчеты по краткосрочным кредитам и займам»,

-

67 «Расчеты по долгосрочным кредитам и займам»,

-

71 «Расчеты с подотчетными лицами»,

-

76 «Расчеты с разными дебиторами и кредиторами».

Правила переоценки не меняются для активов, выраженных в иностранной валюте и учтенных на счетах денежных средств:

-

50 «Касса»;

-

52 «Валютные счета»;

-

55 «Специальные счета в банках»;

-

57 «Переводы в пути».

При регистрации в программе документов поступления и реализации, банковских и кассовых документов, авансовых отчетов и др. в валюте и у.е. в бухгалтерском учете по-прежнему переоценивается весь остаток валютной суммы. В налоговом учете по счетам требований и обязательств курсовые разницы начисляются только на сумму погашения задолженности.

В 2022 году при выполнении регламентной операции Переоценка валютных средств, входящей в обработку Закрытие месяца:

-

в бухгалтерском учете по-прежнему переоценивается весь остаток валютной суммы;

-

в налоговом учете по счетам требований и обязательств начисляются

только отрицательные курсовые разницы от всего остатка валютной суммы.

В 2023–2024 годах при выполнении регламентной операции Переоценка валютных средств в бухгалтерском учете переоценивается весь остаток валютной суммы, а в налоговом учете по счетам требований и обязательств курсовые разницы не начисляются.

Поскольку алгоритм расчета курсовых разниц существенно изменился, в некоторых случаях вместо одной проводки по переоценке может сформироваться две. Например, результатом переоценки в бухгалтерском учете будет положительная курсовая разница, а в налоговом учете – отрицательная курсовая разница.

Пользователям, подготавливающим отчетность по налогу на прибыль за I квартал, для перерасчета курсовых разниц для налога на прибыль с начала 2022 года необходимо перепровести все документы и повторно выполнить регламентные операции по закрытию месяца начиная с января 2022 года.

Учет курсовых разниц: замена валюты обязательства

В январе 2023 года Министерство финансов России напомнило, что можно поставить знак равенства между прекращением обязательства и подписанием соглашения к договору о замене валюты обязательства по договору. Разъяснения даны в Письмах Минфина России от 31.01.2023 N 03-03-06/1/7281, N 03-03-06/1/7286, N 03-03-06/1/7289.

Когда речь идет о признании доходов и расходов в виде положительных и отрицательных курсовых разниц, беспокойство испытывают те, у кого имеются обязательства весьма солидных размеров. Положительная и отрицательная курсовая разница, в силу колебания курса валюты, имеет весомое значение для налоговых обязательств.

В качестве примера рассмотрим ситуацию: изначально обязательство выражено в долларах, но было подписано дополнительное соглашение к договору, и изменена валюта обязательства. Теперь оно выражено в юанях. Применимо ли в данной ситуации разъяснение Минфина России, в котором говорится, что замена валюты договора является прекращением обязательства и для целей главы 25 НК РФ требует отражения либо дохода, накопившегося в виде положительной курсовой разницы, либо отражения расхода? Налоговый кодекс РФ или другие документы не дают четкого ответа на этот вопрос. Но по мнению налоговых консультантов, если обязательство продолжает быть валютным, подобного рода утверждение не совсем правильное. Разъяснение Минфина на 100% применимо к ситуации, когда валюта договора и валюта обязательства меняется на рублевый эквивалент, когда не возникает разницы в курсах.

Для тех, у кого цена вопроса существенна, рекомендуется направить официальное письмо в Минфин России и заручиться разъяснениями ведомства, чтобы получить подтверждение, адресованное исключительно вашей компании.

Далее приводятся прочие ключевые разъяснения Минфина по вопросам учета курсовых разниц в налоговом учете.

Новые правила признания курсовых разниц

В целях поддержки налогоплательщиков Федеральным законом № 67-ФЗ от 26.03.2022 в НК РФ внесен ряд поправок. Изменения, в том числе, касаются правил признания в налоговом учете по налогу на прибыль (НУ) курсовых разниц, возникающих по требованиям и обязательствам, стоимость которых выражена в иностранной валюте.

Положительные курсовые разницы по требованиям и обязательствам теперь признаются только при погашении задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона № 67-ФЗ). Новое правило распространяется на правоотношения, возникшие с 01.01.2022, поскольку указанное изменение улучшает положение налогоплательщика.

Отрицательные курсовые разницы в 2022 году по-прежнему признаются и при погашении задолженности, и на последнее число месяца. Но с 2023 года отрицательные курсовые разницы по требованиям и обязательствам, так же как и положительные, признаются только при погашении задолженности (пп. 6.1 п. 7 ст. 272 НК РФ в ред. Закона № 67-ФЗ).

Оба изменения действуют до конца 2024 года. Таким образом, переоценка непогашенных валютных требований (обязательств) временно не учитывается в доходах (расходах).

Напомним, что до 2022 года положительные (отрицательные) курсовые разницы по валютным требованиям и обязательствам признавались в доходах и расходах (пп. 7 п. 4, п. 8 ст. 271, пп. 6 п. 7, п. 10 ст. 272 НК РФ):

-

на дату прекращения (исполнения) требований (обязательств);

-

на последнее число текущего месяца при переоценке еще непогашенных (действующих) валютных требований и обязательств.

Иными словами, любые курсовые разницы начислялись при любом изменении валютных остатков по счетам, а также при закрытии месяца. При этом всегда переоценивался весь остаток валютной суммы.

В бухгалтерском учете (БУ) действовали (и продолжают действовать) аналогичные правила (ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина России от 27.11.2006 № 154н).

Таким образом, суммы проводок по курсовых разницам в бухгалтерском и налоговом учете прежде всегда были равны, разниц в учете не возникало. Отложенный налог по видам активов и обязательств Курсовые разницы по расчетам в валюте и Курсовые разницы по расчетам в у.е. не признавался.

С 2022 года меняется порядок признания курсовых разниц в налоговом учете. Причем изменения касаются только требований и обязательств (т.е. дебиторской и кредиторской задолженности), выраженной в иностранной валюте и условных единицах.

Положительные курсовые разницы, возникшие в 2022–2024 годах, включаются во внереализационные доходы только на дату погашения задолженности. Аналогичный порядок применяется для отрицательных курсовых разниц, возникших в 2023 и 2024 годах. Они включаются во внереализационные расходы только на дату погашения задолженности. В обоих случаях переоценке подлежит только погашаемая часть задолженности. То есть при поступлении (списании) части денежных средств для целей налогового учета переоценивается только та сумма, что поступила (списана), а не общая сумма задолженности. Можно сказать, что отражение курсовых разниц откладывается до момента оплаты.

В 2022 году отрицательные курсовые разницы по-прежнему включаются во внереализационные расходы и на дату погашения задолженности, и на конец месяца.

Поскольку правила бухгалтерского и налогового учета курсовых разниц теперь различаются, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Варианты применения ПБУ 18/02 в «1С:Бухгалтерии 8» с 2020 года

1С:ИТС

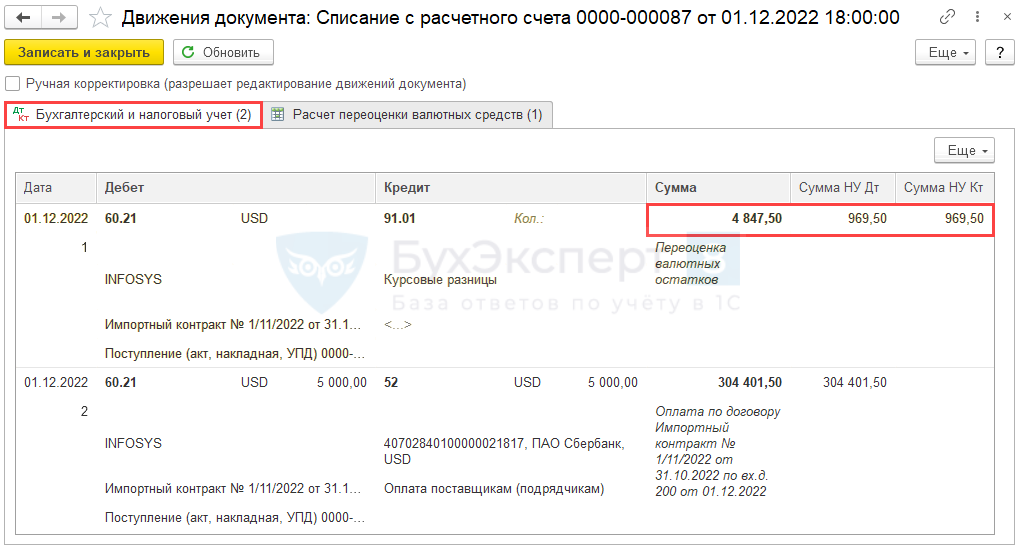

Определение курсовых разниц на конец декабря 2022

Если на конец месяца есть остатки на счетах расчетов в у. е. или иностранной валюте, а также денежные средства на валютных счетах, то при Закрытии месяца рассчитываются курсовые разницы.

Запустите процедуру Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

Документ формирует проводки:

- Дт 91.02 Кт 60.21 — отрицательная курсовая разница, возникшая в результате переоценки обязательства в БУ и НУ;

- Дт 98.КР Кт 91.01 — доходы по отложенным курсовым разницам в оплаченной доле;

- Дт 91.02 Кт 60.21 — уменьшение расходов по курсовым разницам в результате свертки;

- Дт 60.21 Кт 98.КР — уменьшение отложенных доходов по курсовым разницам в результате свертки.

В операции Переоценка валютных средств обязательство переcчитается по курсу на конец месяца.

Признание доходов по оплаченной части обязательства

Если в течение месяца часть задолженности погашалась, то на его крайнюю дату определяется доход или расход к признанию, отложенный до момента погашения. Он должен быть признан в доле оплаченной суммы.

В 2022 году откладывался только доход.

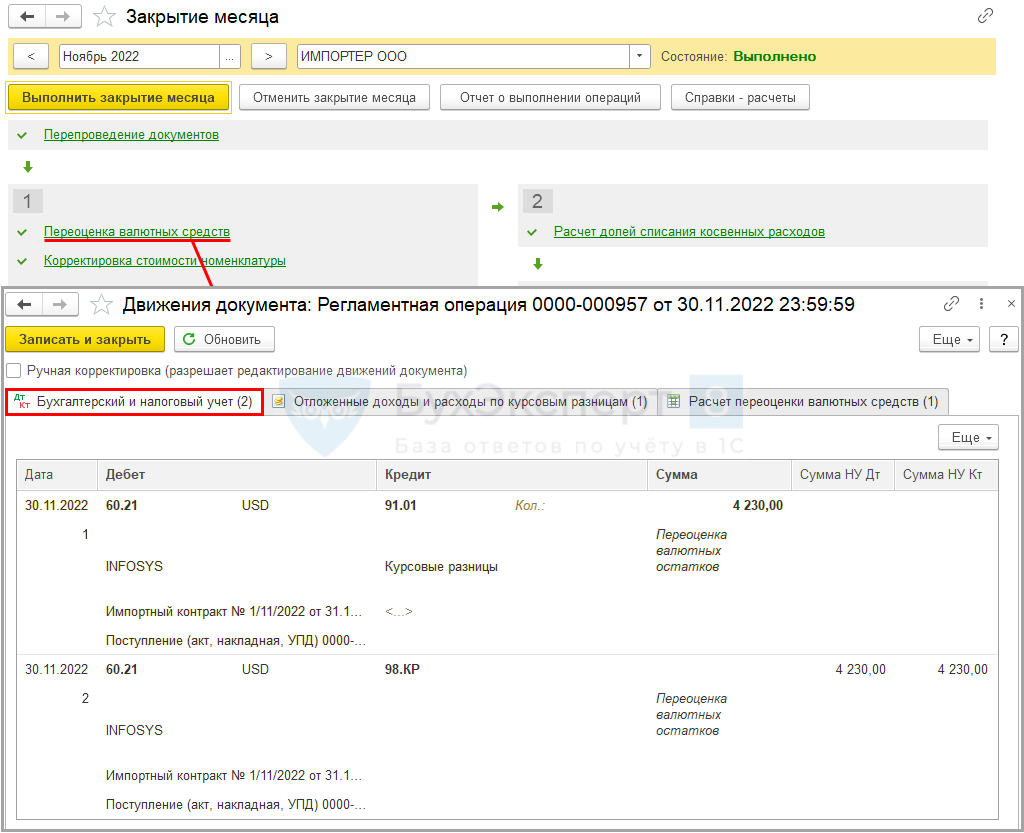

Определена сумма отложенных положительных курсовых разниц, признаваемые в доходах, в доле оплаченной задолженности (01.12.2022 — 5 000 USD):

4 230 х 5 000 / 25 000 = 846 руб.

Свертка курсовых разниц на 31.12.2022

Справка-расчет Переоценка валютных средств за декабрь имеет дополнительные таблицы по свертке признанных расходов и отложенных доходов в соответствии с Письмом Минфина от 22.12.2022 N 03-03-10/126074.

Курсовые разницы сворачиваются по каждому требованию (обязательству). Сравниваются признанные в течение 2022 года расходы и отложенные на счете 98.КР доходы. Меньшая из величин сторнируется в расходах и доходах.

Отложенный налог по курсовым разницам

Так как все отложенные доходы сторнированы, регламентная операция Расчет отложенного налога по ПБУ 18 (Операции – Закрытие месяца) погасила ОНО по обязательству Доходы будущих периодов.

Сумма сторнируется, так как на начало 2022 года ОНО по Доходам будущих периодов равно нулю.

Подробнее Резерв на ремонт основных средств в НУ. Признание ОНО в 1С

В справке-расчете Отложенный налог на прибыль за декабрь 2022 нет записей по данному ОНО.

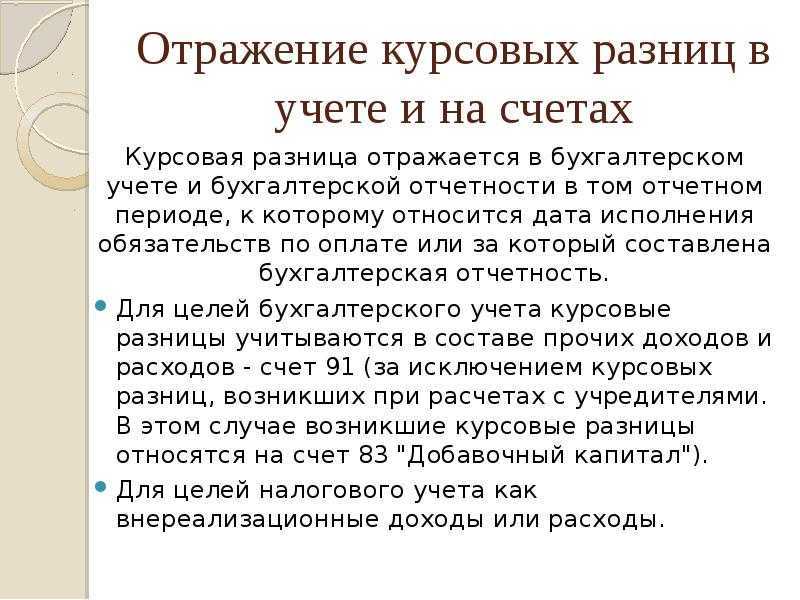

Расчет курсовых разниц на конец февраля 2023

Заключительные проводки по закрытому обязательству производит регламентная операция Пересчет валютных средств в процедуре Закрытие месяца за февраль.

Документ формирует проводки:

Дт 98.КР Кт 91.01 — признание отложенного дохода по погашенному обязательству.

Подробнее расчет можно увидеть в справке-расчете Переоценка валютных средств в процедуре Закрытие месяца за февраль.

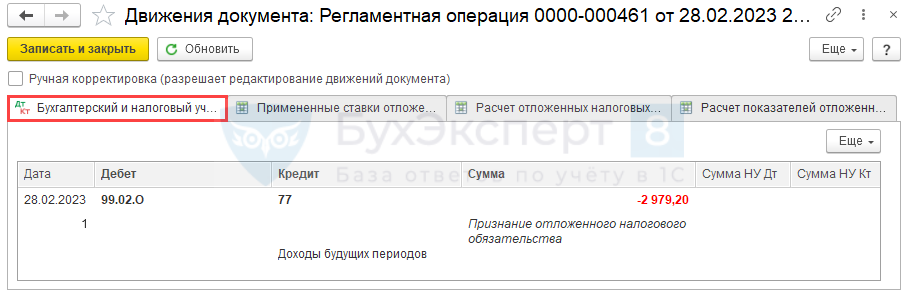

Отложенный налог по курсовым разницам

После признания отложенного дохода происходит погашение ОНО по обязательству Доходы будущих периодов регламентной операцией Расчет отложенного налога по ПБУ 18 (Операции – Закрытие месяца).

Сумма сторнируется, так как на начало 2023 года ОНО по Доходам будущих периодов было равно нулю.

Подробнее Резерв на ремонт основных средств в НУ. Признание ОНО в 1С

В справке-расчете Отложенный налог на прибыль за февраль 2023 нет записей по данному ОНО.

Учет курсовых разниц: прекращение обязательств

Прекращение обязательств может быть связано с рядом неких обстоятельств и событий. Прекращение прежде всего привязано к исполнению обязательства, но возможны иные варианты.

Перечень оснований для прекращения обязательств перечислен в главе 26 ГК РФ:

- исполнение (ст. 408 ГК);

- выплата отступного (ст. 409 ГК);

- зачет или уступка права требования (ст. 410, 412 ГК);

- совпадение должника и кредитора в одном лице (ст. 413 ГК);

- новация (ст. 414 ГК);

- прощение долга (ст. 415 ГК);

- невозможность исполнения (ст. 416 ГК);

- на основании акта органа государственной власти или органа местного самоуправления (ст. 417 ГК);

- ликвидация юрлица или смерть гражданина (ст. 419, 418 ГК).

Обзор документа

Минфин, в частности, указал, что согласно поправкам к НК положительная курсовая разница в 2022-2024 гг. и отрицательная курсовая разница в 2023-2024 гг., начисленные по требованиям/обязательствам, стоимость которых выражена в иностранной валюте, будут учитываться при налогообложении прибыли только по мере прекращения (исполнения) данных требований/обязательств.

Отрицательная курсовая разница, возникшая у налогоплательщика в 2022 г., учитывается в прежнем порядке, т. е. на дату прекращения (исполнения) требований/обязательств и (или) на последнее число текущего месяца в зависимости от того, что произошло раньше.

Отрицательная курсовая разница, возникшая у налогоплательщика по требованиям/обязательствам, стоимость которых выражена в иностранной валюте и отраженная в начислениях, в 2023-2024 гг. учитывается на дату прекращения (исполнения) таких требований/обязательств.

Новый порядок применяется к тем же требованиям/обязательствам, которые переоценивались в порядке, установленном до 2022 гг.

Сам порядок исчисления курсовых разниц не изменился.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Перечисление аванса в валюте поставщику

Чтобы начать работу с валютными расчетами, внесите в 1С:

- реквизиты валютного банковского счета;

- хотя бы одну иностранную валюту в справочник Валюты;

- договор с иностранным контрагентом.

Подробнее

Оформите предварительную оплату через Банк и касса – Банковские выписки – Списание документом Списание с расчетного счета.

Проверьте заполнение документа:

- Счет учета — 52 «Валютные счета»;

- Счет расчетов — 60.21 «Расчеты с поставщиками и подрядчиками (в валюте)»;

- Счет авансов — 60.22 «Расчеты по авансам выданным (в валюте)».

Проводки

Документ формирует проводки:

- Дт 52 Кт 91.01 — положительная курсовая разница, возникшая в результате переоценки валютных остатков на валютном счете;

- Дт 60.22 Кт 52 — аванс, выданный иностранному поставщику.