Учёт субсидий на содействие самозанятости

П. 1 ст. 346.17 НК РФ, пп. 2.4 и 2.5 Порядка заполнения КУДиР при УСН устанавливают, что налогоплательщики на УСН с объектом «доходы» обязаны вести учёт субсидий как по доходам, так и расходам в специальных регистрах.

Порядок внесения субсидий в налоговую базу на законодательном уровне не урегулирован. Поэтому на практике возникает вопрос: субсидию следует заносить целиком или по мере её уменьшения на произведённые расходы.

В разные годы контролирующие органы отвечали по-разному.

Субсидия учитывалась по частям

Письмо ФНС РФ от 30.09.2011 № ЕД-3-3/3235@, письмо Минфина РФ от 19.03.2015 № 03-11-11/14751 и Постановление АС ПО от 08.11.2017 № Ф06-25870/2017 по делу № А72-16123/2016: в налоговую базу предлагалось включать субсидию, уменьшенную на расходы. Поэтому по завершении третьего года в налоговую базу попадала лишь её неизрасходованная часть. Если за это время субсидия так и не была освоена, она облагается налогом.

Пример.

Компания на УСН получила в октябре 2020-го субсидию 500 000 руб.

За её счёт в 2020-ом произвели целевые расходы на сумму 200 000 руб., в 2021-ом – на сумму 175 000 руб., в 2022-ом – на сумму 125 000 руб.

Включать субсидию в доходы при исчислении налога на УСН в 2022-ом не нужно. Соответственно, в КУДиР и налоговой декларации по УСН она не отражается.

Примеры применения счета 86 в организации

В реальности проводки по счету 86 будут зависеть от вида деятельности организации — коммерческая (с извлечением прибыли) или некоммерческая. Рассмотрим учет целевого финансирования на конкретных примерах.

Пример:

АО «Мир» получило от ООО «Заря» денежные средства для закупки строительной техники на сумму 250 000 руб. Также в рамках договора компании передаются строительные материалы на сумму 45 000 руб.

При начислении ежемесячной амортизации будут формироваться такие проводки:

Подробнее о начислении амортизации в бухгалтерском учете прочитайте в статье «Проводки Дт 02 и Кт 02,01 (нюансы)».

В некоммерческой организации проводки будут отличаться. При переводе купленной техники на счет 01 «Основные средства» в учете появится запись:

Согласно п. 17 ПБУ 6/01 некоммерческие организации НЕ начисляют амортизацию. В бухгалтерском учете на забалансовом счете накапливается износ, рассчитанный линейным методом.

ВНИМАНИЕ! С 01.01.2022 года ПБУ 6/01 утратит силу в связи с введением ФСБУ 6/2020 «Основные средства». Новый стандарт можно начать применять и раньше

Какие нововведения ФСБУ 6/2020 учесть при составлении учетной политики, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Теперь правильно спишем полученные строительные материалы.

В коммерческой организации это будут такие проводки:

Подробнее про учет материалов смотрите в статье «Проводки дебет 10 и кредит 10, 60, 91 (нюансы)»

В некоммерческой организации материалы будут списаны сразу со счета 86:

Типовые проводки по счету 86

Определим в табличной форме основную корреспонденцию по Дт счета 86:

Средства направлены на осуществление поставленной задачи (в некоммерческой структуре)

Средства полностью освоены и включены в добавочный капитал (в некоммерческой структуре)

«Доходы будущих периодов»

Средства включены в состав будущих доходов (в коммерческой структуре)

Основная корреспонденция по Кт счета 86:

Счета учета оборудования, материалов

Получены вложения в качестве целевого финансирования (внеоборотные активы, материалы, товары и т.д.)

Средства поступили в кассу или на расчетный счет

Получен в качестве объекта целевого финансирования объект незавершенного производства

Расчеты с прочими контрагентами

Начислено целевое финансирование (ЦФ)

Учет и налогообложение целевых средств и поступлений

Действующее законодательство не содержит универсальных определений понятий «целевые средства» и «целевые поступления». Между тем государственным (муниципальным) учреждениям достаточно часто приходится решать задачу по определению возможности отнесения тех или иных доходов к таким средствам (поступлениям) как в целях налогового, так и в целях бухгалтерского учета. Расскажем, какими критериями нужно руководствоваться в данной ситуации.

На сегодняшний день наиболее последовательная и подробная классификация доходов государственных (муниципальных) учреждений, которые могут быть квалифицированы в качестве целевого финансирования или целевых поступлений, содержится в НК РФ. Обратимся к вопросу налогового учета данных доходов.

Согласно налоговому законодательству к доходам, не учитываемым при налогообложении прибыли, в частности, относятся средства целевого финансирования (подп. 14 п. 1 ст. 251 НК РФ), целевые поступления (п. 2 ст. 251 НК РФ). В этой статье также содержатся подробные перечни доходов, которые могут быть отнесены к средствам целевого финансирования и к целевым поступлениям.

Рассмотрим особенности применения государственными (муниципальными) учреждениями указанных норм налогового законодательства в отношении отдельных видов доходов.

Целевое финансирование. К средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией (физическим лицом) — источником целевого финансирования; федеральными законами.

К основным видам целевого финансирования государственных (муниципальных) учреждений могут быть отнесены доходы в виде:

Бюджетным и автономным учреждениям на основании п. 1 ст. 78.1 БК РФ могут предоставляться из бюджетов субсидии на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным (муниципальным) заданием государственных (муниципальных) услуг (выполнением работ), а также субсидии на иные цели.

Целевые поступления. Под целевыми поступлениями, не учитываемыми при налогообложении прибыли, понимаются использованные по назначению поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений уполномоченных органов; от других организаций и (или) физических лиц.

В 2011 г. в п. 2 ст. 251 НК РФ было внесено немало принципиально важных изменений

В рамках данной статьи обратим внимание только на положения действующих редакций подп. 1, 3, 10.1, 10.2 п

2 ст. 251 НК РФ.

Так, в настоящее время согласно подп. 1 п. 2 ст. 251 НК РФ доходы в виде безвозмездно полученных учреждениями работ (услуг) могут отражаться в налоговом учете в качестве целевых поступлений на основании соответствующих договоров.

Нетрудно сделать вывод — большая часть средств (имущества, прав), поступающих в государственные (муниципальные) учреждения, в целях налогового учета может быть квалифицирована в качестве целевых поступлений (целевого финансирования).

Инструкция № 157н предусматривает определенный инструментарий для организации раздельного учета доходов и расходов в разрезе отдельных видов целевых средств. Согласно п. 21 Инструкции № 157н при формировании кода номера счета в 18 разряде субъекты учета указывают коды вида финансового обеспечения (1 — бюджетная деятельность; 2 — приносящая доход деятельность и т. д.).

Во-первых, в целях организации бухгалтерского учета в качестве целевых поступлений могут рассматриваться любые активы, условия получения которых подразумевают необходимость организации обособленного учета соответствующих приходных и расходных хозяйственных операций. Иными словами, в рамках любого вида деятельности может возникнуть необходимость организации обособленного учета отдельных групп операций по заданным аналитическим параметрам даже в том случае, если в целях налогообложения прибыли такие операции учитываются в общеустановленном порядке.

Во-вторых, сам по себе факт отражения в бухгалтерском учете тех или иных средств в рамках определенного вида деятельности вовсе не означает, что такие средства однозначно могут квалифицироваться при налогообложении прибыли в качестве целевых средств или, наоборот, в качестве средств, не относящихся к целевым.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

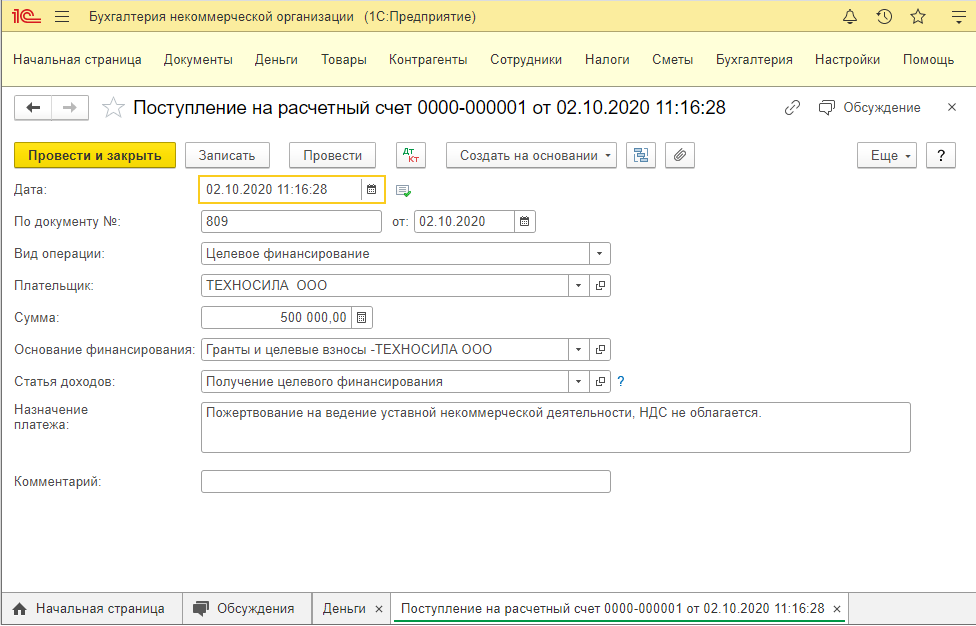

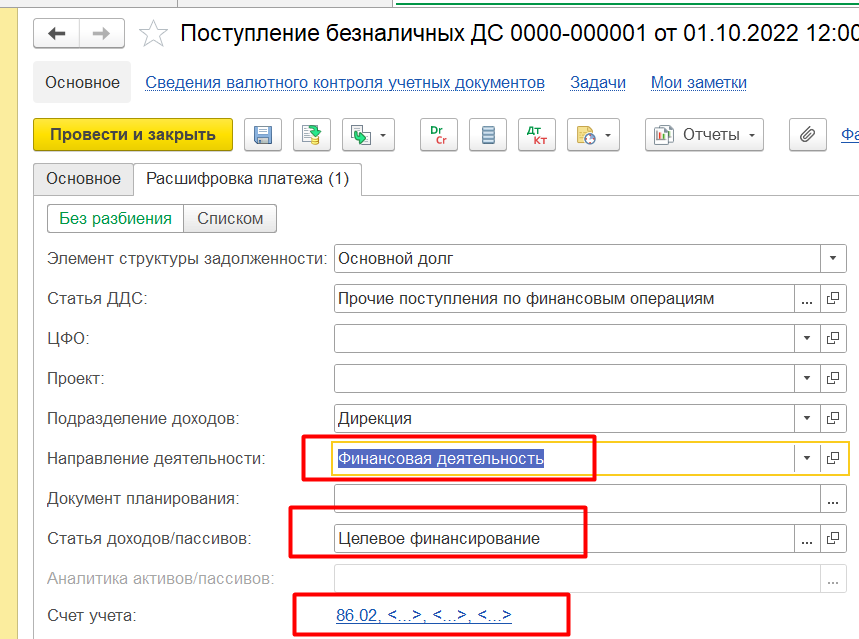

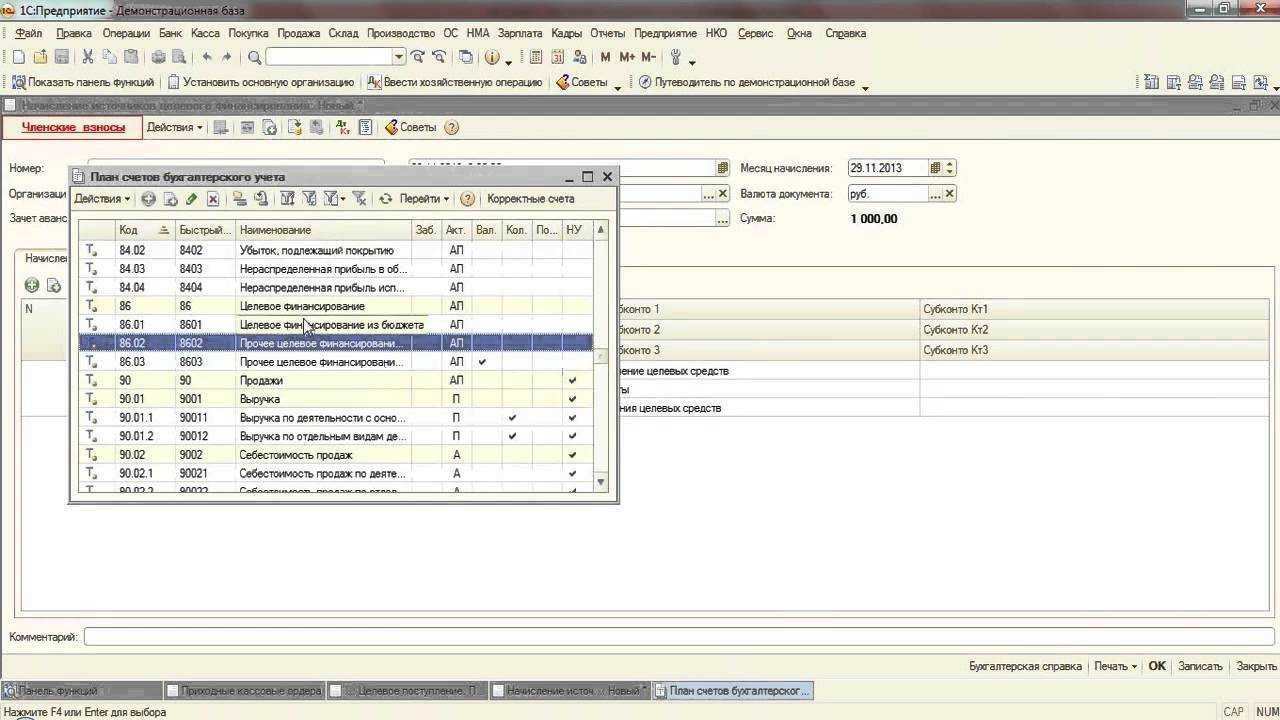

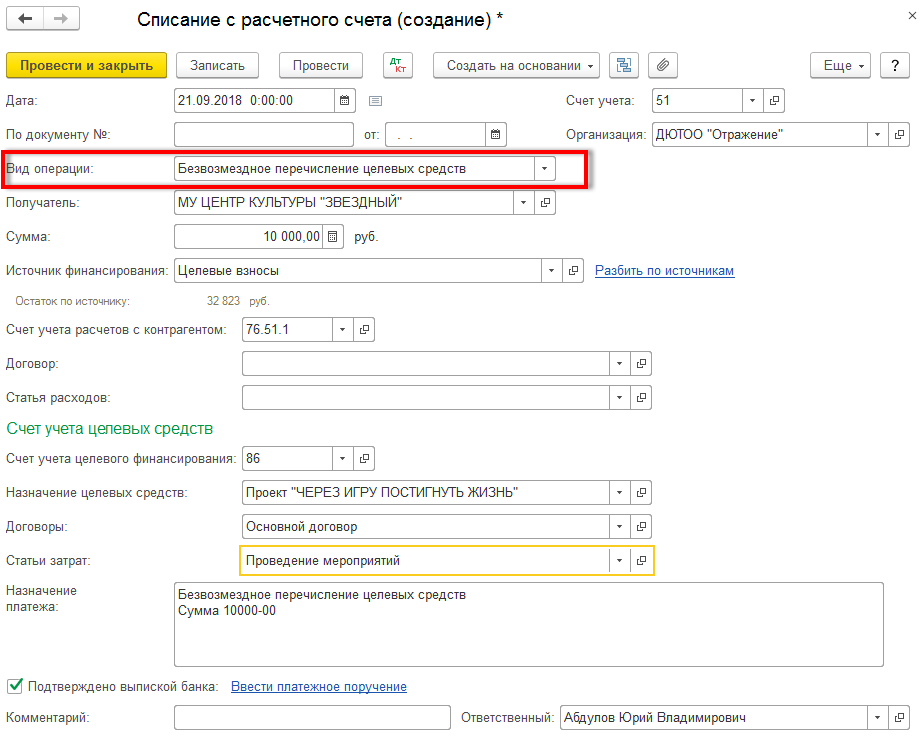

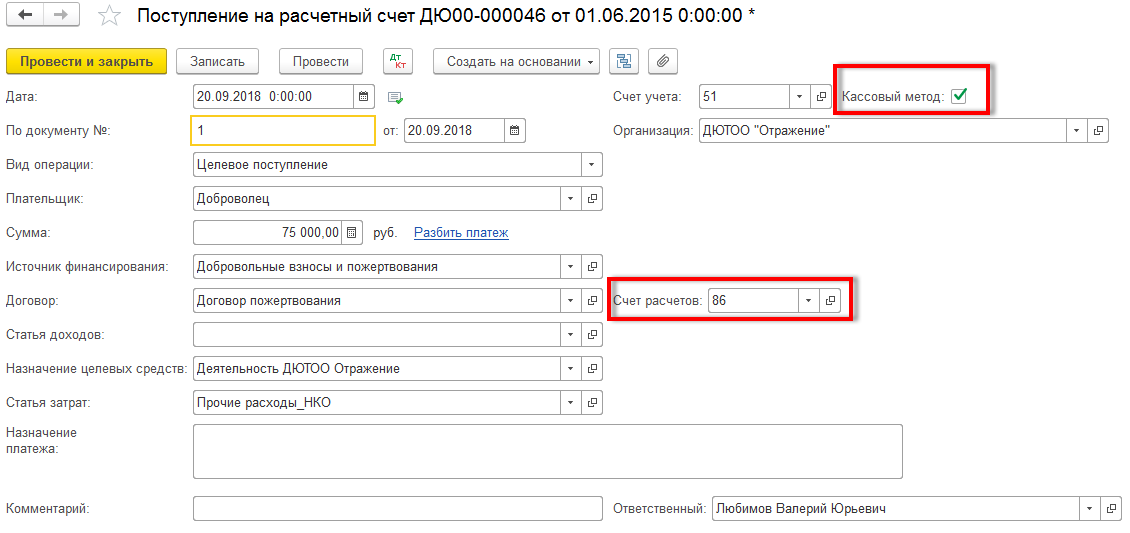

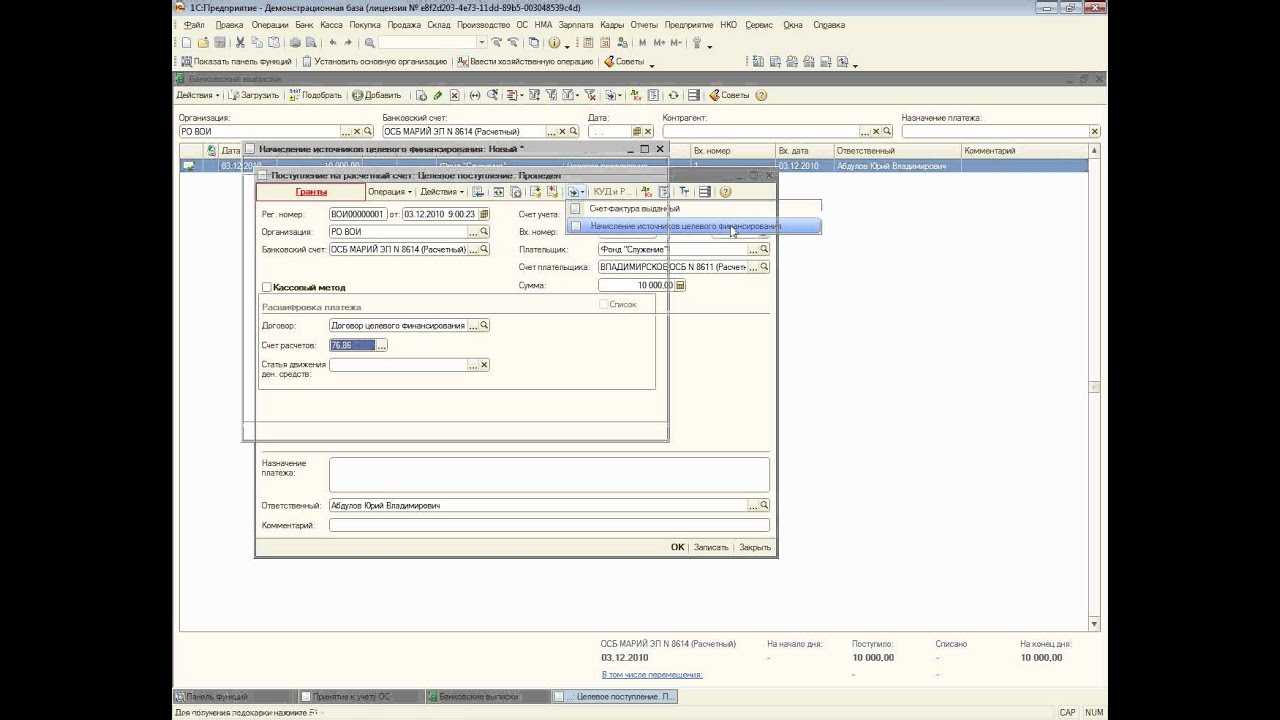

Поступление целевых средств

Следует корректно отражать операции поступления целевых средств.

В программе предусмотрены два метода поступления целевых средств:

-

Кассовый метод.

-

Метод начисления.

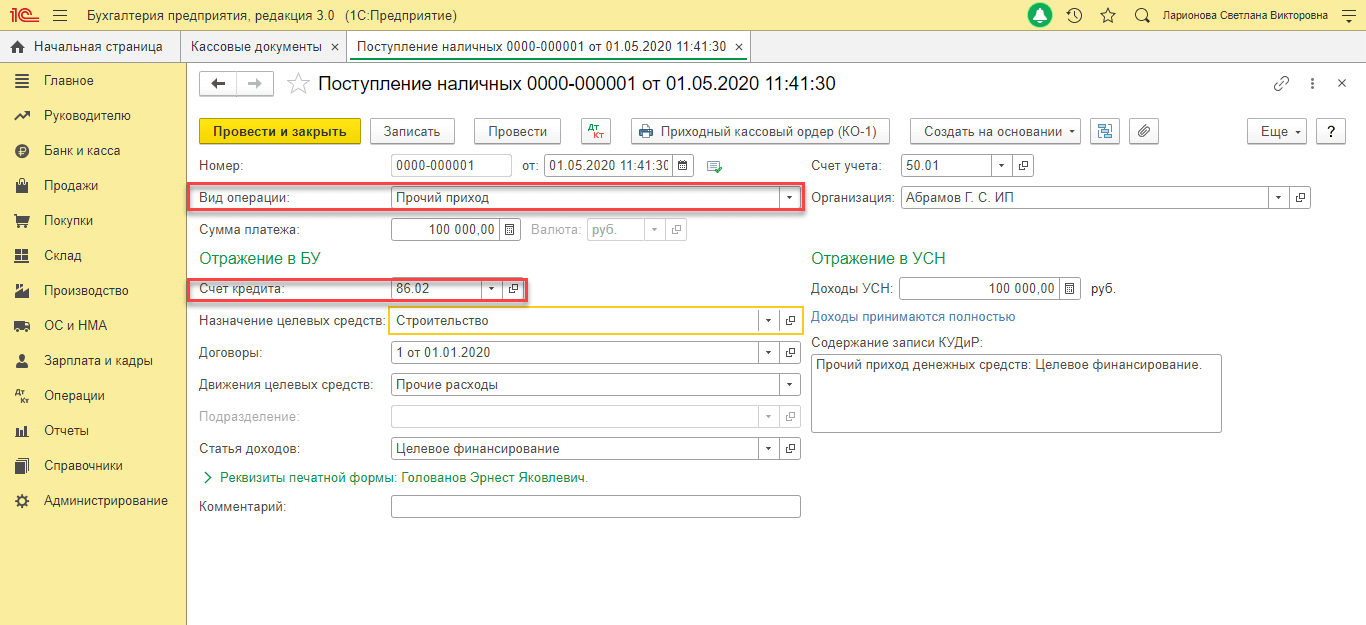

Если отразить поступление ЦС необходимо сразу на 86 счет, то используется Кассовый метод. Если отражение выполняется через начисление на счет учета расчетов с контрагентом, то в этом случае необходимо использовать Метод начисления.

ВАЖНО: при поступлении целевых средств обязательно нужно указывать «Назначение целевых средств» и «Источник поступления».

-

Кассовый метод.При использовании «Кассового метода» в документах поступления «Поступление наличных» или «Поступление на расчетный счет» с видом операции «Целевое поступление» устанавливается флажок «Кассовый метод». При этом начисление целевых средств производится сразу на счет 86.

Если при отражении поступления ЦС на счет 86 использовать не Кассовый метод, а метод начисления, то в документе не будет возможности указать «Назначение целевых средств», что в дальнейшем приведет к ошибкам при ведении учета.

-

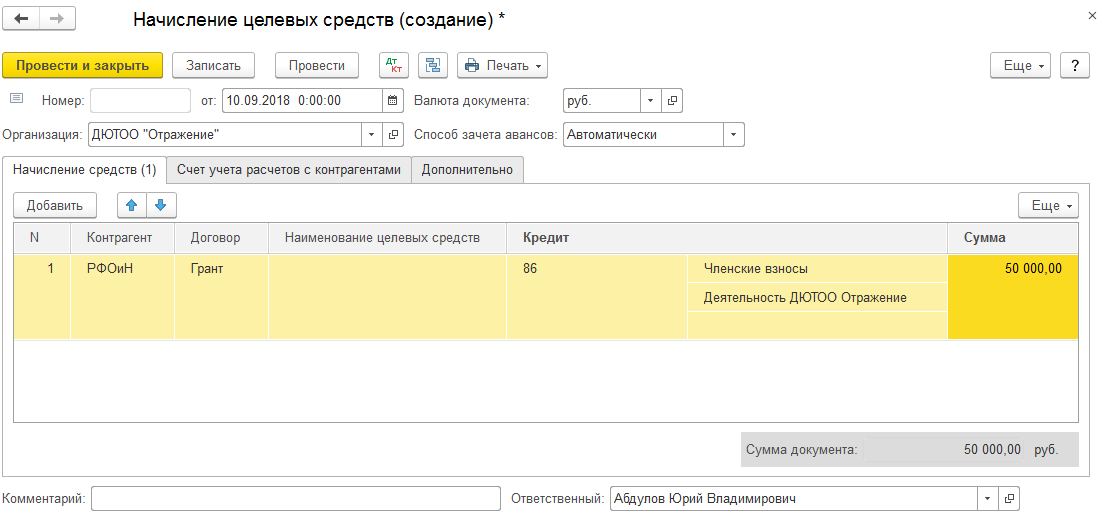

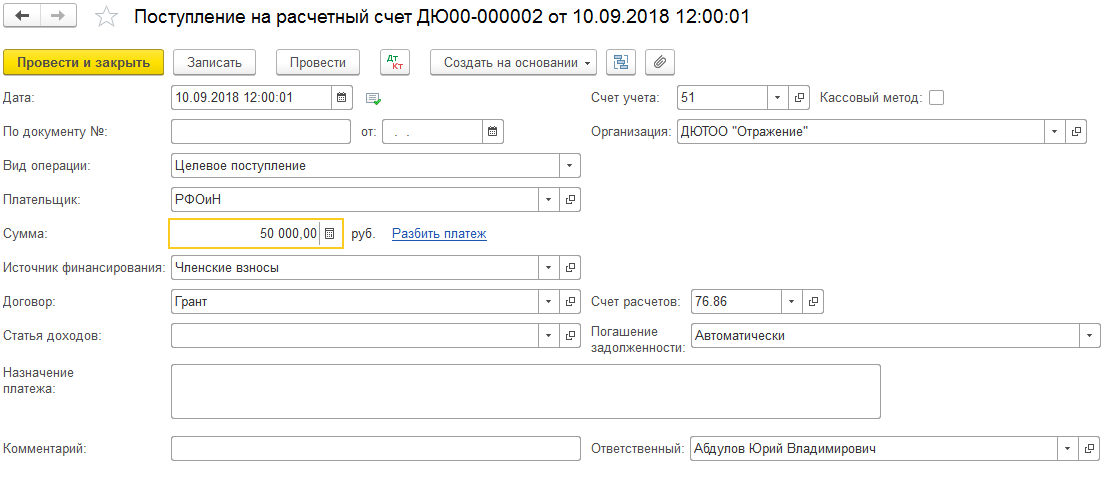

Метод начисления.

При использовании «Метода начисления» в документах поступления «Поступление наличных» или «Поступление на расчетный счет» флажок «Кассовый метод» не устанавливается.

Сначала оформляется поступление ЦС на счет расчетов с контрагентами, например, 78.86.

Затем, для отражения поступления сумм на счет учета целевого финансирования 86, необходимо создать документ «Начисление источников целевого финансирования».

Документ можно оформить по кнопке «Создать на основании».

В документе обязательно указываем источник и назначение целевых средств. Формируются проводки Дт 76.86 Кт 86:

Виды добровольных взносов и поступлений

Налоговые органы и Минюст первично определяют вид поступления по основанию платежного поручения

Это очень важно. Все поступления с некорректным основанием признаются налогооблагаемой базой, и потом нужно будет в рамках проверки доказывать обратное. Вовремя отреагировать и отстоять свою позицию сложно

Намного проще не допускать ошибок с основаниями платежей.

Рассмотрим, как это происходит. Налоговая или МИНЮСТ имеют онлайн-доступ на просмотр банковских счетов. В теневом режиме они постоянно проверяют структуру движения средств и по основаниям могут примерно определить, что относится к выручке, а что к добровольным взносам и пожертвованиям. Если анализ показывает грубое несоответствие с предоставленной бухгалтерской и налоговой отчетностью, гос.органы инициируют проверку организации.

Исключение составляют благотворительные фонды. В рамках закона о благотворительной деятельности, все поступления по умолчанию признаются пожертвованиями. Только прямое коммерческое основание сформирует им налоговую базу.

Важно! Данные риски напрямую зависят от компетенции бухгалтера НКО. Применение стандартных правил учета в коммерческих организациях приведут к доначислению огромного количества налогов, штрафов и пеней

Рассмотрим каждый вид поступления и пример корректного основания.

Взнос на уставную деятельность

Это самое общее основание. Если не знаете, как определить поступление, применяйте его.

По нему вносителем может быть любое физическое или юридическое лицо. Применимо к любой форме НКО. Вноситель полностью доверяет НКО использование средств в рамках ее устава, а после оплаты никаких закрывающих документов предоставлять вносителю не требуется.

Основание платежа: Добровольный взнос на развитие уставных целей некоммерческой организации <сумма> НДС не облагается.

Обычно так платят мелкие суммы при большом доверии к НКО.

Взнос на мероприятие

НКО публикует на сайте, листовках или другим любым доступным способом программу мероприятия, которая обычно состоит из описания целей/проблемы: как они будут достигнуты/решены, необходимое количество средств. Обязательно указывают идентификатор мероприятия.

Пример основания платежа: «Взнос на проведение некоммерческого мероприятия №131 «Очистка парка Измайлово» согласно уставным целям НКО».

Общий отчет по проведенному мероприятию, как правило, фактическая смета расходов, публикуется на сайте или в другом доступном месте, чтобы все вносители средств могли с ним ознакомиться.

Публикация отчета не обязательна, но очень рекомендуема. Ее отсутствие говорит о непрозрачности использования средств. Появляется статус высокорискованной деятельности, что значительно повышает риск проведения проверок государственными органами и падения уровня доверия со стороны вносителей.

Целевое финансирование

Прямое целевое финансирование производится одним или некоторым ограниченным списком плательщиков.

Суть данной формы заключается в том, что еще до предоставления финансирования обе стороны обсуждают детали и все условия их предоставления и использования. После закрепляют их в договоре целевого финансирования. Этот договор может называться по-разному, например:

- договор благотворительной помощи;

- договор финансирования некоммерческого мероприятия;

- договор пожертвования;

- договор оказания помощи НКО и др.

Но все эти договоры являются разной интерпретацией договора целевого финансирования и содержат следующее описание:

- указание плательщика целевого финансирования;

- описание предмета договора – на какие именно цели предоставляется финансирование в рамках уставных целей НКО;

- график финансирования;

- смета расходов для реализации предмета договора;

- описание условий подтверждения целевого использования средств: платежными документами, актами, товарными накладными и.т.д.;

- форма акта о целевом использовании полученных средств.

Важно! Акт о целевом использовании полученных средств нельзя принять к себестоимости. Не путайте его с Актом оказанных услуг

Гранты

Гранты относятся к целевым поступлениям и очень похожи на целевое финансирование, но регламент работы с этим финансированием строже и часто происходит через ЭЦП на интернет-площадках.

Подробнее грантах читайте в специальной статье — Гранты НКО.

Описанные виды поступлений могут быть в любых формах НКО. Но есть дополнительные виды поступлений, характерные только для отдельных видов НКО. Опишу основные формы НКО и их особые поступления.

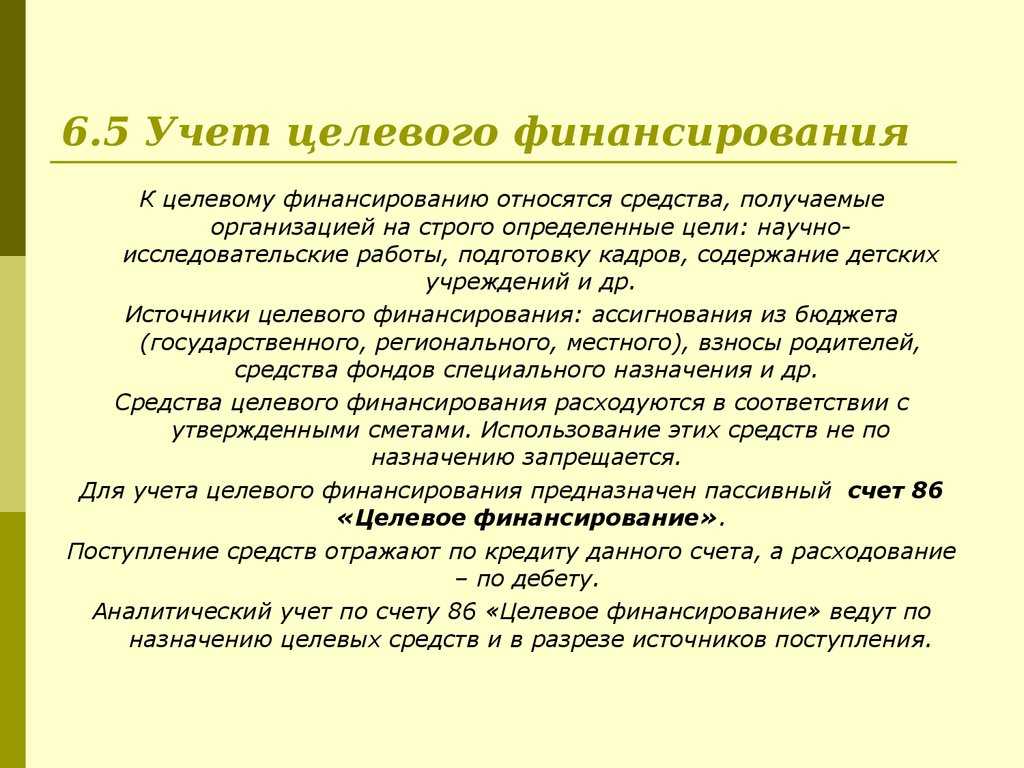

Учет средств целевого финансирования

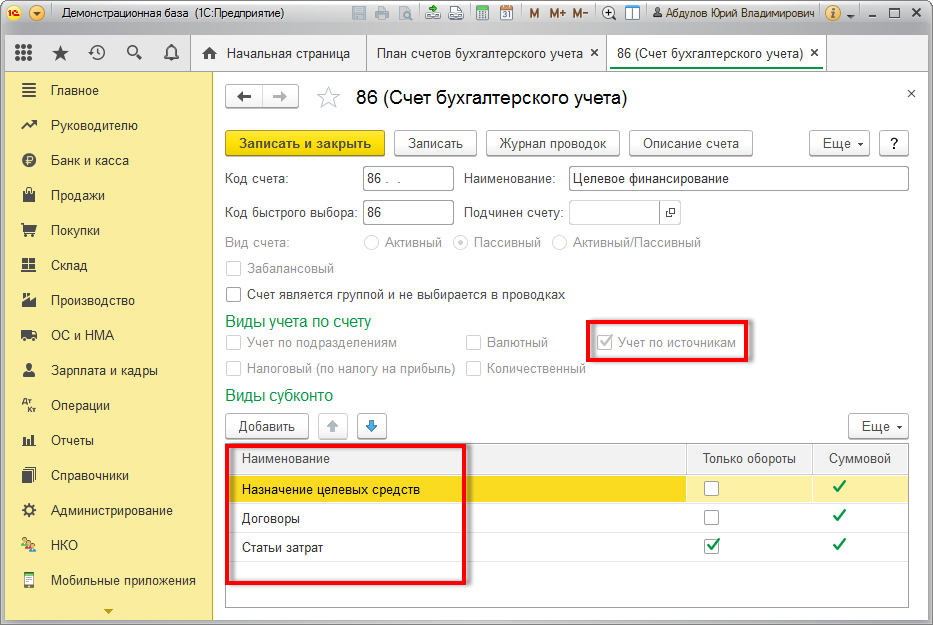

Особенностью учета НКО является использование балансового счета 86 «Целевое финансирование».

Получение целевых средств отражается по кредиту счета 86, а использование — по дебету счета.

На счете 86 также учитываются членские взносы пайщиков НКО.

Поскольку целевыми средствами могут быть не только деньги, но и имущество, учет целевых поступлений имеет свои особенности.

Например, НКО безвозмездно получен компьютер, рыночная стоимость которого составила 60 тысяч рублей. В этом случае получение имущества отражается проводками:

Дт 76 Кт 86 — 60 тыс. рублей — учтено обязательство по получению в дар основного средства;

Дт 08 Кт 76 — 60 тыс. рублей — принято к учету основное средство;

Дт 01 Кт 08 — 60 тыс. рублей — введено в эксплуатацию основное средство;

Дт 86 Кт 83 — 60 тыс. рублей — отражен источник целевых поступлений.

Что является нецелевым использованием средств?

Целевые средства направляются на уставную деятельность и содержание НКО. К содержанию НКО относятся расходы на заработную плату сотрудников, налоги с заработной платы, арендную плату за помещение, коммуналку и т.п.

Полученные целевые средства не учитываются ни в доходах, ни в расходах.

Но при этом использование целевых средств должно четко разделяться по их назначению. Например, больница получила оборудование, которое использовалось для приема пациентов в рамках ОМС, а также для оказания платных медицинских услуг. В этом случае больницей должен быть обеспечен раздельный учет использования имущества, а в налоговые расходы можно взять только соответствующую часть, которая покрывается доходами от платных медицинских услуг (Постановление АС Западно-Сибирского округа от 05.12.2019 № А70-19872/2018).

Приобретение за счет целевых средств акций и других ценных бумаг также является нецелевым использованием (Письмо Минфина РФ от 24.11.2020 № 03-03-07/102155).

Использование полученных от муниципалитета денег на покупку древесины, ГСМ, пополнения банковской карты, которой рассчитывались за покупку ювелирных изделий, приобретение товаров из кожи и меха, также рассматривается как нецелевое использование (Постановление Второго ААС от 01.12.2020 № А29-3021/2018).

Как показывает судебная практика, споры касаются и классификации полученных средств. Например, членские взносы — это целевые поступления, поэтому расходы за счет них, не учитываются при расчете налога на прибыль (Определение ВС РФ от 07.09.2018 № 305-КГ18-12818).

Рассматривая споры о нецелевом характере использования средств, суды считают возможным существенно снижать размер штрафа. Так, учитывая статус НКО, социально значимый характер деятельности, суд снизил штраф за нецелевое использование денег в 2 раза (Постановление АС Дальневосточного округа от 29.01.2021 № А51-8210/2020, Определение ВС РФ от 08.05.2020 № 304-ЭС19-26462).

Внимание

На практике контролеры считают неправомерным использование не только бюджетных средств, но и средств субсидий автономными и бюджетными учреждениями, если нарушены требования хоть

какого-то нормативного правового акта.

Практика

К неправомерному использованию средств органы финансового контроля относят следующее:

- расходование средств без подтверждения оправдательными документами;

- осуществление авансовых платежей сверх установленного Правительством РФ, органом исполнительной власти субъекта, местной администрацией размера;

- переплаты и неположенные выплаты заработной платы (денежного содержания, довольствия);

- сверхнормативные расходы, кроме переплат и неположенных выплат заработной платы (денежного содержания, довольствия);

- неправомерное расходование средств при ремонтно-строительных работах;

- предоставление учреждением займов и кредитов;

- уплату штрафов и иных санкций, наложенных на должностных лиц, за счет средств учреждения;

- ремонт имущества, переданного в аренду (если в договоре указана обязанность арендатора производить за свой счет тот или иной вид ремонта);

- использование бюджетных средств на оплату расходов, которые должны осуществляться за счет иных источников, в том числе внебюджетных (включая содержание за счет бюджетных средств имущества,

переданного в аренду); - неоприходование в кассу и неотражение в бухгалтерском учете и отчетности денежных средств, поступающих от физических лиц за оказанные услуги;

- сверхнормативное списание ГСМ, неправомерное списание ГСМ вследствие завышения показаний спидометра в путевых листах; превышение предельных норм расхода топлива для автомобильного транспорта;

- списание продуктов питания сверх норм закладки и в нарушение рецептуры блюд и др.

Бухгалтерский учет

Средства ЦФ учитываются на пассиве счета 86 с соответствующим наименованием. Существует бухгалтерская инструкция, согласно которой счет 86 служит для обобщения данных о движении денег, которые были получены от государства. Деньги, полученные для реализации проектов, прописываются в корреспонденции со счетом 76. При использовании денег или имущества применяется корреспонденция со счетами 20 и 26. Последний счет применяют НКО.

Кредитное сальто счета 86 фиксирует неиспользованные средства. Кредитный оборот указывает на целевые поступления, дебетовый – применение средств. Рассмотрим базовые операции, связанные с целевым финансированием:

- ДТ86 КТ08. Направление денег на покупку ОС и нематериальных активов.

- ДТ86 КТ10. Направление денег на покупку материальных активов.

- ДТ86 КТ70. Направление денег на выплату зарплат.

- ДТ86 КТ60. Направление средств на погашение долгов перед поставщиками.

- ДТ86 КТ51,76. Возврат денег, которые не были истрачены.

- ДТ51 КТ86. Получение средств от государства.

- ДТ76 КТ86. Получение средств за счет бюджетного финансирования.

- ДТ60,76 КТ51. Применение средств, полученных безвозмездно, на покрытие текущих расходов.

- ДТ86 КТ98-2. Отражение средств, полученных на безвозмездной основе.

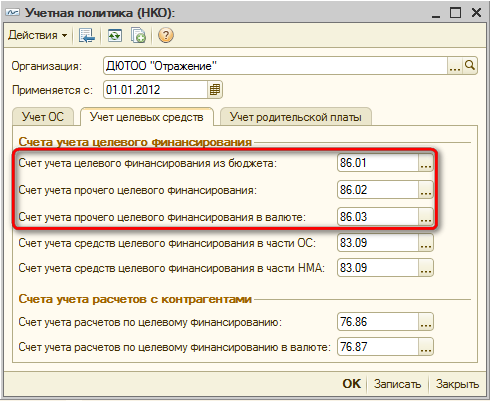

Бухгалтеру рекомендуется сформировать 2 субсчета:

- 86.1. Получение денег из бюджетных источников.

- 86.2. Получение денег из прочих источников.

Важно также правильно вести аналитический учет ЦФ. Необходимо указать источник получения средств, цели, на которые они будут направлены, условия получения денег

Требуется прописать величину дохода по каждому из видов ЦФ, а также остатки полученных средств.

Примеры

Производственная структура получила от государства на безвозмездной основе средства на приобретение оборудования. В бухучете отражаются следующие проводки:

- ДТ60 КТ51. Оплата основного средства. Деньги направляются поставщику.

- ДТ08-4 КТ60. Поступление ОС на производство.

- ДТ01 КТ08-4. ОС введено в эксплуатацию.

- ДТ86 КТ98-2. Отражение целевого направления денег в составе доходов следующих периодов.

- ДТ20, 23, 25-26, 29,44 КТ02. Начисление амортизации.

- ДТ98-2 КТ91-1. Включение доходов следующих периодов в объеме рассчитанной амортизации в состав прочих доходов.

Рассмотрим другой пример с НКО. Некоммерческое образование получило средства на организацию благотворительного мероприятия. При этом будут использованы следующие проводки:

- ДТ20 КТ60,76. Было проведено благотворительное мероприятие за счет государственных средств.

- ДТ20, 26 КТ10. Расход материалов.

- ДТ20,26 КТ70, 69. Начисление зарплат и страховых взносов.

- ДТ60, 76 КТ51. Оплата услуг исполнителя, подрядчика, поставщика.

- ДТ69 КТ51. Направление страховых взносов в фонды.

- ДТ70 КТ50. Выдача зарплата.

- ДТ86 КТ20, 26. Траты списаны за счет средств ЦФ.

Последняя проводка используется только после того, как оплачены текущие расходы. По каждой проводке нужно отразить точную сумму операции, а также первичные документы.

Учёт доходов, если поставщик вернул аванс

Доход принято рассматривать как экономическую выгоду, при этом по ч. 1 ст. 41 НК РФ, если поставщик возвращает аванс, у покупателя экономической выгоды не образуется. В таком случае покупателю нужно уменьшить в КУДиР доходы на дату возврата предоплаты по первичной документации (п. 1 ст. 346.17 НК РФ): в 4 графе 1 раздела следует сделать запись со знаком «минус» на сумму аванса.

Пример.

27 декабря 2021-го компания-поставщик получила предоплату 250 000 руб. за поставку, запланированную на 17 января 2022-го.

10 января 2022-го стороны заключили дополнительное соглашение – объём поставки сокращён на 100 000 руб.

11 января 2022-го поставщик частично вернул предоплату в размере 100 000 руб.

Аванс уменьшит доходы 2022 года, но увеличит доходы 2021 года:

- 27.12.2021 – доход 4 кв. 2021-го в сумме 250 000 руб.

- 11.01.2022 – доход 1 квартала 2022-го уменьшился на 100 000 руб. (запись в 4 графе 1 раздела КУДиР со знаком «минус»)

- 17.01.2022 – отгрузка продукции на сумму 150 000 руб

Покупатель не учитывает возврат денежных средств от поставщика в доходах, поскольку он получил свои деньги обратно и экономической выгоды не образовалось. Минфин в письме от 20.09.2007 № 03-11-04/2/228 отмечает: если поставка состоялась и часть аванса возвращена, дохода не возникает.

Аванс не учитывается в расходах у покупателя на дату перечисления предоплаты. Учесть в расходах подобные затраты можно, если поставщик исполнит свои обязательства в полном объёме. Минфин в письмах от 20.05.2019 № 03-11-11/36060 и от 12.11.2020 № 03-11-11/98678 сообщает, что аванс считается расходом, если становится оплатой продукции, услуги или работы.

Бухгалтерское сопровождение некоммерческой организации

Оговорим основные важные моменты.

Во-первых, каждая некоммерческая организация обязана ответственно подходить к вопросу бухгалтерского учета всех операций. Педантичное отношение к вопросу отчетности позволит избежать лишних вопросов со стороны налоговых органов.

Во-вторых, бухгалтеру любой НКО следует руководствоваться не только Налоговым кодексом РФ, но и всеми подзаконными актами Минфина и ФНС. Зачастую в таких актах содержатся разъяснения и рекомендации относительно правил заполнения и сдачи отчетности некоммерческими организациями.

На основе всего вышесказанного спешим сообщить, что компания «Премьер-Партнер» готова всегда прийти на помощь в вопросах ведения бухгалтерской учета, а также сдачи любых отчетов в Федеральную налоговую службу. Более того, мы предлагаем Вам максимально удобный вариант решения данной проблемы. С Вас снимаются заботы по ведению и составлению всех отчетов и деклараций.

Наши специалисты готовы принять Вашу НКО на бухгалтерское сопровождение на весьма демократичных условиях. Высокий уровень квалификации наших бухгалтеров позволит вести деятельность и не беспокоиться о бухгалтерском учете!

Остались вопросы?

Пишите или звоните!

8 (495) 003-45-71 (МСК),

8 (812) 629-00-03 (СПБ),

8 (800) 100-60-71 (по России).

Вебинары НКО — 25 часов, с онлайн разбором ваших кейсов.Конференция НКО — Общероссийский форум по развитию НКО.Форум НКО — крупнейшее сообщество НКО в России.

Вам также может быть интересно:

- Все о создании асоциации

- Бухгалтерский учет НКО

Подпишитесь на наш Телеграм

Каждый день краткие новости, анонсы и советы по работе НКО

Варианты бланка отчета о целевом использовании денежных средств

Рекомендованный к применению бланк отчета об использовании целевых средств существует не в единственном варианте. Приказом № 66н утверждены две его формы:

- полная, приведенная в приложении № 2.1;

- упрощенная, содержащаяся в приложении № 5.

Упрощение подразумевает сокращение числа строк в отчете за счет объединения данных по ряду показателей (подп. «а» п. 6 приказа № 66н) и отсутствие в бланке графы, предназначенной для указания номера пояснений.

Применять упрощенную форму могут лица, имеющие право упростить ведение бухучета и формирование упрощаемой бухотчетности. К числу таких лиц отнесены (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

- субъекты малого бизнеса, отвечающие критериям, приведенным в законе «О развитии малого и среднего предпринимательства…» от 24.07.2007 № 209-ФЗ;

- организации некоммерческой направленности, подчиняющиеся закону «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ;

- участники проекта «Сколково», получившие этот статус в соответствии с законом «Об инновационном центре “Сколково”» от 28.09.2010 № 244-ФЗ.

Бланк упрощенной формы 6 можно скачать в КонсультантПлюс. Для этого достаточно получить пробный демо-доступ к правовой системе. Это бесплатно.

Недоступно упрощение отчетности (п. 5 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

- для юрлиц, обязанных проводить аудит своих бухотчетов;

- жилищных и жилищно-строительных кооперативов;

- кредитных потребкооперативов и микрофинансовых организаций;

- организаций госсектора;

- политических партий;

- объединений адвокатов и нотариусов, юридических консультаций;

- структур некоммерческого характера, выступающих в роли иностранного агента.

Об упрощенной отчетности для малых предприятий можно прочитать здесь.

Обзор документа

К целевым поступлениям, не учитываемым при налогообложении прибыли, отнесены осуществленные в соответствии с законодательством об НКО взносы учредителей (участников, членов), пожертвования, признаваемые таковыми в соответствии с гражданским законодательством.

В расходах при налогообложении прибыли НК позволяет учитывать только те взносы в НКО, без уплаты которых субъекты предпринимательской или профессиональной деятельности не могут осуществлять свою деятельность.

Разъяснен порядок признания расходов на обязательное и добровольное имущественное страхование.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Страховые взносы

Ситуация: нужно ли начислить страховые взносы на зарплату сотрудников, источником финансирования которой являются средства негосударственного целевого финансирования?

Да, нужно.

Законодательство не связывает обязанность по начислению страховых взносов с источниками финансирования выплат в пользу сотрудников.

Страховые взносы начисляются на выплаты, которые сотрудники получают в рамках трудовых отношений (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, ч. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

Выплаты, которые финансируются за счет средств негосударственного целевого финансирования, не являются исключением, облагаются страховыми взносами в общем порядке (ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ и ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Ситуация: нужно ли удержать НДФЛ с выплат сотрудникам по трудовым договорам (зарплаты), источником финансирования которых являются полученные организацией гранты?

Да, нужно.

Суммы, получаемые гражданами в виде грантов, исключаются из налоговой базы по НДФЛ, если они предоставлены:

для поддержки науки и образования, культуры и искусства в России;

международными, иностранными и (или) российскими организациями, включенными в особые перечни, утверждаемые Правительством РФ (в частности, перечень, утвержденный постановлением Правительства РФ от 28 июня 2008 г. № 485).

Об этом сказано в пункте 6 статьи 217 Налогового кодекса РФ.

Однако данная льгота распространяется только на случаи, когда получателем гранта является сам гражданин (плательщик НДФЛ) (п. 6 ст. 217, п. 1 ст. 207 НК РФ).

Поэтому, если получателем гранта является организация, то воспользоваться льготой, предусмотренной пунктом 6 статьи 217 Налогового кодекса РФ, нельзя. А значит, организация должна удержать НДФЛ с выплат сотрудникам, источником финансирования которых являются полученные организацией гранты.

Аналогичной позиции придерживается и налоговая служба (см., например, письмо УФНС России по г. Москве от 30 июля 2007 г. № 28-11/072801).

Важно

Неэффективное использование бюджетных средств определяется Федеральным казначейством, исходя из статей 34, 162 БК РФ, как достаточно субъективная, оценочная категория. Неэффективным считается

использование бюджетных средств с превышением объема, установленного при их предоставлении (достаточного для достижения цели, результата), или недостижение результата, установленного при

предоставлении бюджетных средств, с использованием определенного при предоставлении объема бюджетных средств.

В пункте 23 постановления Пленума ВАС РФ от 26 февраля 2009 года № 17 указывались случаи, когда конкретная расходная операция может быть признана неэффективным расходованием

бюджетных средств. О неэффективном расходовании можно говорить, если уполномоченный орган докажет, что поставленные перед участником бюджетного процесса задачи могли быть выполнены с использованием

меньшего объема средств или что, используя определенный бюджетом объем средств, участник бюджетного процесса мог бы достигнуть лучшего результата. Казалось бы, к бюджетным и автономным

учреждениям, не относящимся к участникам бюджетного процесса в силу определений, данных в статье 152 БК РФ, применить этот принцип нельзя, тем более что средства субсидий, которые

получили эти учреждения, уже не являются бюджетными.

Практика

Однако, если бюджетные (автономные) учреждения не обеспечивают достижения установленных целевых показателей эффективности (результативности) при использовании субсидий, контролеры также называют такое

расходование средств неэффективным. При этом они ссылаются на пункт 6 статьи 69.2, пункт 1 статьи 78.1, пункт 2 статьи 78.2 БК РФ, порядки, регламентирующие предоставление соответствующих

субсидий, и заключенные с учреждениями соглашения. Тем самым фактически игнорируется позиция Минфина России, изложенная, в частности, в письме от 23 мая 2014 года № 02-03-11/24579.

Письмо, ссылаясь на статью 78.1 БК РФ, разъясняет, что после списания в установленном порядке субсидии на выполнение государственного задания с единого счета бюджета и ее зачисления

на счет бюджетного учреждения субсидия теряет статус средств соответствующего бюджета. На указанные средства не распространяются требования бюджетного законодательства, в том числе и положения

статьи 306.4 БК РФ.

В целом на практике использование бюджетных средств считается неэффективным, когда:

- товары (работы, услуги) приобретены по завышенным ценам или ненадлежащего качества;

- средства израсходованы на покупку морально устаревшего оборудования, имущества, которое длительное время не используется (не вводится в эксплуатацию при строительстве), дорогостоящего

имущества (при отсутствии необходимости в нем) или на закупку имущества при наличии запаса аналогичного; - оплачены услуги по разработке проектно-сметной документации, а сами работы (строительство, ремонт), с целью выполнения которых она была разработана, не запланированы и (или) не начаты

(длительное время); - товары (услуги, работы) приобретены в меньшем объеме, чем указывали при обосновании бюджетных ассигнований, но с использованием всех выделенных средств;

- средства израсходованы по договорам аренды имущества на сумму, превышающую его рыночную стоимость (то есть при приобретении оборудования мог быть использован меньший объем средств, чем при его

аренде); - допущено расходование средств, которого можно было избежать.

Источники

- https://assistentus.ru/vedenie-biznesa/celevoye-finansirovaniye/

- https://alt-nn.ru/information/celevoe-finansirovanie

- https://spravochnick.ru/buhgalterskiy_uchet_i_audit/celevoe_finansirovanie/

- https://rufincontrol.ru/online/article/385115/

- https://reg-nko.ru/sub/Dogovor_celevogo_finansirovaniya

- https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/otchet-o-celevom-ispolzovanii-sredstv-kak-zapolnyat/

- https://KonturSverka.ru/stati/predoplata-celevoe-finansirovanie-subsidii-usn-doxody

- https://moneymakerfactory.ru/spravochnik/86-schet-tselevoe-finansirovanie/